![]()

ВЫ СТУДЕНТ ММУ (Московский Международный Университет) и ОБУЧАЕТЕСЬ ДИСТАНЦИОННО?

На ЭТОМ сайте, Вы найдете ответы на вопросы тестов ММУ.

Регистрируйтесь, пополняйте баланс и без проблем сдавайте тесты ММУ.

ПРЕИМУЩЕСТВА ПОЛЬЗОВАНИЯ САЙТОМ ЗДЕСЬ

Как посмотреть ответ ИНСТРУКЦИЯ

У ВАС ДРУГОЙ ВУЗ, НЕ БЕДА…..

ПОСМОТРИТЕ ДРУГИЕ НАШИ САЙТЫ С ОТВЕТАМИ — СПИСОК

Если в списке нет Вашего вуза, вернитесь сюда и купите найденный Вами вопрос, иногда предметы полностью совпадают в разных вузах.

/teoriya-organizatsii-1-1/5890-dostatochno-li-golovnoj-kompanii-kholdinga-imet-51-aktsij-dochernej-kompanii-chtoby-polnostyu-kontrolirovat-ee-deyatelnost

Если у Вас нет времени или желания, сдавать тесты при помощи нашего сайта, напишите нам и Мы сделаем это за Вас. — ОСТАВИТЬ ЗАЯВКУ

МЫ ТАКЖЕ МОЖЕМ ВЫПОЛНИТЬ ПРАКТИЧЕСКИЕ ЗАДАНИЯ, ПО ЛЮБОМУ ПРЕДМЕТУ — ОСТАВИТЬ ЗАЯВКУ

НА РЕШЕНИЕ ТЕСТОВ И ПРАКТИЧЕСКИЕ ЗАДАНИЯ, ДЕЙСТВУЕТ ГАРАНТИЯ «ЛУЧШЕЙ ЦЕНЫ«, напишите нам, кто Вам предлагает дешевле чем у нас и где Вам это предлагают, мы проверим и если информация подтвердится, мы сделаем дешевле чем у них.

Холдинг

Холдинг представляет собой акционерную компанию, владеющую контрольным пакетом акций юридически самостоятельных предприятий. Данная организация осуществляет контроль над этими компаниями.

Основным преимуществом холдинга является возможность представлять интересы всех акционеров, быть отличным конкурентом на рынке. Все компании, входящие в холдинг, хотя и могут заключать договора от своего имени, но право решения основных коммерческих вопросов остается за холдингом.

Материнская компания в холдинге:

- разрабатывает общую концепцию развития холдинга;

- формирует единую стратегию инвестиционной и финансовой деятельности;

- управляет дочерними предприятиями;

- выполняет функции сбыта готовой продукции и закупки материальных ресурсов;

- осуществляет внешнеэкономическую деятельность;

- проводит в рамках объединения внутренние кредитования и финансирование.

Характерные черты холдинга

Основными особенностями холдинга являются следующие:

Возможность концентрации акций фирм различных отраслей и сфер экономики или фирм, расположенных в различных регионах.

Присутствие многоступенчатости, то есть наличие дочерних, внучатых и прочих родственных компаний. Нередко холдинг представляет собой пирамиду, возглавляемую одной или двумя фирмами, нередко разной национальной принадлежности.

Полная централизация управления в рамках группы путем выработки материнской компанией глобальной политики и координации совместных действий предприятий.

Холдинговые компании

В состав холдинга могут входить производственные, транспортные, закупочные, сбытовые, сервисные фирмы. Путем их объединения создаются крупные коммерческие структуры — торговые дома.

Холдинговые компании (системы) включают в себя головную (материнскую) фирму, дочерние фирмы, внучатые фирмы. При этом, материнская компания, имея всего 10% акций дочерних компаний может их контролировать.

Виды и типы холдингов

Есть два вида холдингов: финансовый и смешанный (нефинансовый).

Финансовый — это холдинг, где больше 50% капитала составляют ценные бумаги других предприятий. Основную роль в деятельности такого холдинга играют финансовые операции, выполнять другие виды деятельности он не имеет права, так как объединяет капиталы, а не предприятия.

Смешанный — характеризуется тем, что его материальная компания имеет право вести собственную хозяйственную деятельность. Они больше всего подходят для наукоемких и технологически связанных предприятий со сложной деятельностью.

Примеры холдингов РФ: РосБизнесКонсалтинг, Агрохолдинг, РАО «ЕЭС России», «РАО Газпром», нефтяные компании «ЛУКойл», «Сургутнефтегаз».

В зависимости от способа установления контроля головной компании над дочерними фирмами выделяют:

- имущественный холдинг, в котором материнская компания владеет контрольным пакетом акций дочерней;

- договорной холдинг, в котором у головной компании нет контрольного пакета акций дочернего предприятия, а контроль осуществляется на основании заключенного между ними договора.

В зависимости от видов работ и функций, которые выполняет головная компания, различают:

- чистый холдинг, в котором головная компания владеет контрольными пакетами акций дочерних предприятий, но сама не ведет никакой производственной деятельности, а выполняет только контрольно-управленческие функции;

- смешанный холдинг, в котором головная компания ведет хозяйственную деятельность, производит продукцию, оказывает услуги, но при этом выполняет и управленческие функции по отношению к дочерним предприятиям.

С точки зрения производственной взаимосвязи компаний выделяют:

- интегрированный холдинг, в котором предприятия связаны технологической цепочкой. Данный тип холдингов получил широкое распространение в нефтегазовом комплексе, где под руководством головной компании объединены предприятия по добыче, транспортировке, переработке и сбыту продукции;

- конгломератный холдинг, который объединяет разнородные предприятия, не связанные технологическим процессом. Каждое из дочерних предприятий ведет свой бизнес, ни в коей мере не зависящий от других «дочек».

В зависимости от степени взаимного влияния компаний различают:

- классический холдинг, в котором головная компания контролирует дочерние фирмы в силу своего преобладающего участия в их уставном капитале. Дочерние предприятия, как правило, не владеют акциями головной компании, хотя абсолютно исключить такую возможность нельзя. В ряде случаев они имеют мелкие пакеты акций материнской компании;

- перекрестный холдинг, при котором предприятия владеют контрольными пакетами акций друг друга. Такая форма холдингов характерна для Японии, где банк владеет контрольным пакетом акций предприятия, а оно обладает контрольным пакетом акций банка. Таким образом, происходит сращивание финансового и промышленного капитала, что, с одной стороны, облегчает предприятию доступ к финансовым ресурсам, имеющимся у банка, а с другой стороны, дает банкам возможность полностью контролировать деятельность дочерних фирм, предоставляя им кредиты».

Возврат к списку

В чем преимущества холдинга как схемы управления бизнесом?

Как повысить рентабельность производства путем создания группы компаний?

Что нужно учитывать при налоговом планировании в холдинге?

Как избежать споров с налоговиками при проверке налоговых операции компаний холдинга?

Как применять системный подход к налоговому планированию внутри холдинга?

Преимущества холдинга как схема управления бизнесом

В России холдинги — одна из самых распространенных и самых эффективных форм предпринимательской деятельности для среднего и крупного бизнеса.

Но в законодательстве есть только понятие «банковский холдинг» и «банковская группа»[1].

В отношении юридических лиц небанковской сферы законодательного определения понятий «холдинг» и «группа компаний» нет. При этом на практике эти понятия часто употребляются: под холдингом подразумевается группа компаний, ведущих согласованную предпринимательскую деятельность и связанных между собой отношениями собственности и экономической зависимости. Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Преобладающее участие предполагает, что основное общество (товарищество) обладает таким количеством акций или долей в уставном капитале дочернего общества, которое позволяет предопределять результаты голосования на общем собрании участников.

К сведению

На практике преобладающим участием обычно считается такая доля участия в хозяйственном обществе, которая составляет более чем 50 % голосующих акций АО или уставного капитала ООО.

Основные элементы холдинга:

• головное предприятие, которое управляет подчиненными компаниями;

• мелкие структуры, зависящие от основной организации (например, дилеры, поставщики, представительства);

• зависимые дочерние хозяйственные общества, которые не обладают статусом юридического лица.

Преимущества холдинговых структур

Преимущества интеграции предприятий в холдинговую структуру:

• повышается стабильность, устойчивость организации;

• проще контролировать риски;

• можно контролировать деятельность дочернего общества;

• проще осуществлять финансовое и налоговое планирование.

Каких-либо требований к структуре или составу холдинга или группы компаний в законодательстве нет, как нет и требований к порядку их образования и регистрации.

Холдинговую структуру обычно используют, когда собственникам необходимо организовать контроль над группой активов. Для этого организуется управляющая (головная) компания, которая разрабатывает и применяет систему управления всеми дочерними компаниями и контролирует участников холдинга посредством участия в уставном капитале.

Основное условие, которое позволяет признать соответствующее общество дочерним предприятием, — наличие у другого (основного) общества возможности определять решения, принимаемые таким обществом (п. 1 ст. 105 ГК РФ).

Роль дочерних компаний в структуре холдинга

Как альтернатива системе холдинга закон предусматривает возможность создания филиалов или обособленных подразделений в рамках одного юридического лица. Но нередко дочерние компании в структуре холдинга оказываются более гибкими. Они могут действовать удобными для них методами и средствами, вести отчетность силами своей бухгалтерии. Часто «дочки» более самостоятельны и независимы от центрального офиса, чем обособленные подразделения, в том числе в налоговых вопросах.

Основные налоги за филиалы платит головная организация по месту ее нахождения и постановки на учет, тогда как дочерние компании отчитываются по месту своей регистрации. Благодаря этому они получают доступ к региональным преференциям по налогам, могут избежать высоких налоговых ставок и попасть под ряд местных финансовых льгот и привилегий, тем самым сокращая налоговую нагрузку на группу компаний в целом.

При этом юридически компании холдинга в любом случае подконтрольны центральному офису. Для этого в холдинге разрабатываются системы управления различными сегментами деятельности: доходами, расходами, кадрами, инвестициями, чистой прибылью.

Единой системы управления, подходящей всем и сразу, нет. Она разрабатывается исходя из цели создания, охвата видов деятельности. Учет этих факторов позволяет минимизировать ошибки в планировании деятельности холдинга.

Как повысить рентабельность производства путем создания группы компаний

Важную роль в общей системе планирования в холдингах занимает планирование расходов. Плановый расчет и оптимальное значение расходов в процессе работы гарантируют прибыльность деятельности всех компаний группы. А это, в свою очередь, позволяет минимизировать претензии налоговых органов, которые всегда возникают, если компании холдинга убыточны.

Кроме этого, рентабельность продаж и конкурентоспособность прямо связаны с уровнем расходов — он не должен превышать среднеотраслевой.

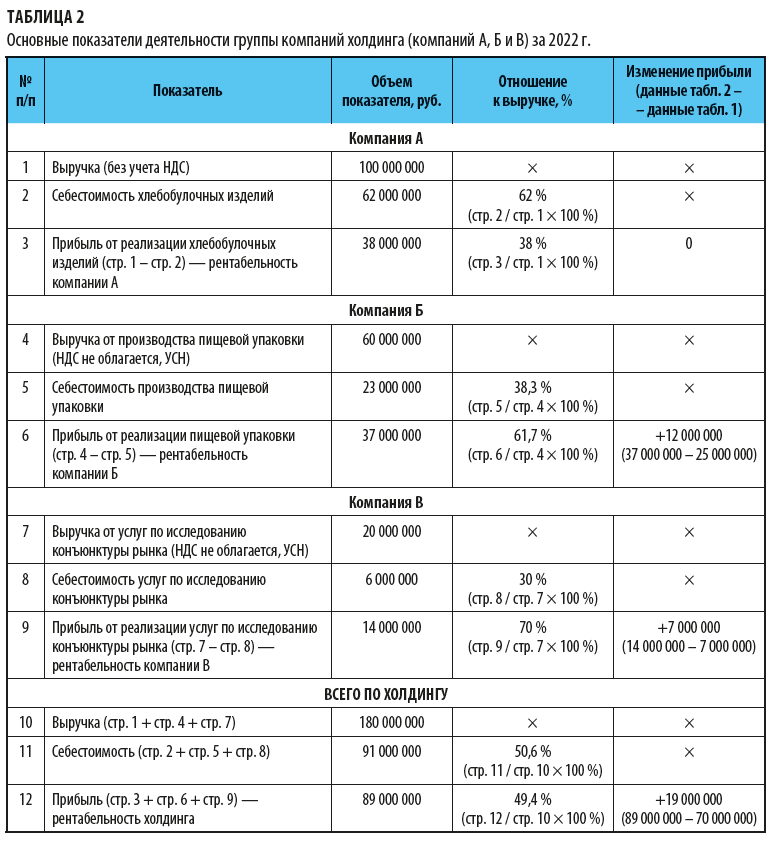

Рассмотрим на примере, как повысить рентабельность производства, создав группу компаний.

Компания А работает на общей системе налогообложения (ОСНО) и занимается следующими видами деятельности:

• выпекает хлебобулочные изделия;

• разрабатывает и производит упаковочные материалы для пищевых продуктов собственного производства;

• проводит маркетинговые исследования новых направлений в развитии пищевой промышленности для собственных целей.

Основные показатели финансовой деятельности компании за 2021 г. удовлетворительные (табл. 1).

В декабре 2021 г. компания проанализировала перспективы развития в своем регионе производства пищевой упаковки и проведения маркетинговых исследований. Как показали результаты анализа, эти виды деятельности в регионе являются перспективными, спрос на услуги выше, чем предложение. Поэтому решили создать холдинг, в состав которого войдут:

• материнская компания А;

• дочерняя компания Б. Вид деятельности — производство пищевой упаковки. Работает на упрощенной системе налогообложения (УСН), объект налогообложения «доходы, уменьшенные на величину расходов» по ставке 15 %). Доля участия материнской компании А — 15 %. Оборудование передано от материнской компании по договору лизинга;

• дочерняя компания В. Вид деятельности — исследования конъюнктуры рынка. Работает на УСН, объект налогообложения «доходы» по ставке 6 %. Доля участия материнской компании А — 10 %. Оргтехника передана от материнской компании по договору лизинга.

Дочерние компании Б и В будут оказывать услуги материнской компании А и сторонним потребителям. Работа на УСН позволяет им не увеличивать стоимость своих услуг на НДС 20 % и благодаря этому иметь преимущество перед конкурентами.

Основные показатели финансовой деятельности группы компаний в результате создания холдинга представлены в табл. 2.

Вывод

Создание холдинговой структуры принесло компании А определенные выгоды:

1. Применение в дочерних компаниях УСН позволило увеличить прибыль на 19 000 000 руб. При этом в самой материнской компании А за 2022 г. объем выручки и себестоимость продукции не изменились.

2. Благодаря работе на льготной системе налогообложения новых клиентов компании Б и В смогли привлекать без дополнительного налогового обременения по НДС в размере 20 %.

3. Так как оборудование, кадровые резервы изначально были у материнской компании, то начало деятельности дочерних компаний не требовало внешних инвестиций.

4. Налоговые риски по спорам с налоговыми органами по искусственному делению бизнеса минимальны, так как дочерние компании реализуют услуги не только материнской компании, но и иным независимым организациям. При этом расценки для всех заказчиков едины.

5. Так как дочерние компании часть прибыли перечислят материнской в виде дивидендов, то компания А получит дополнительную прибыль от дочерних структур.

Что нужно учитывать при налоговом планировании в холдинге

При налоговом планировании в группе компаний важно учитывать то, что в составе группы есть организации, применяющие как общие, так и специальные системы налогообложения.

[1] Статья 4 Федерального закона от 02.12.1990 № 395-I «О банках и банковской деятельности» (в ред. от 05.12.2022).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2023.

Дочерняя компания – это самостоятельный субъект, контрольный пакет акций или уставной капитал которого принадлежит материнской компании. Субъект имеет право контроля над поставками, реализацией продукции, транспортировкой, однако весь доход его принадлежит материнской организации. Последняя же предоставляет средства на нужды: обеспечение непрерывности производства, выплату зарплат и прочее.

Вопрос: У российской организации есть дочерняя организация — нерезидент, зарегистрированная в Эстонии. Доля участия российской организации составляет 100%. Принято решение получить от дочерней организации дивиденды. При этом дочерняя организация в Эстонии переведет дивиденды за вычетом налога на доходы, который они уплатят в Эстонии. Возникает ли обязанность исчислить налог на прибыль с полученных дивидендов от дочерней организации?

Посмотреть ответ

Особенности дочерней компании

«Дочка» находится в прямой зависимости от состояния основного субъекта. Последний фактически обеспечивает деятельность организации и контролирует ее. Рассмотрим преимущества дочерней компании:

- Все задолженности дочернего субъекта погашаются материнской организацией.

- Вся финансовая ответственность возлагается на основную компанию.

- Конкурентное преимущество также обязана обеспечить материнская компания.

Вопрос: Как отразить в учете дочерней организации (ООО) получение от материнской компании производственного оборудования (бывшего в употреблении объекта основных средств (ОС)) в качестве вклада в имущество общества?

Производственное оборудование передано в качестве вклада в имущество общества в соответствии с его уставом и решением материнской компании. Рыночная стоимость переданного оборудования определена на основании заключения независимого оценщика. Она составляет 500 000 руб. (без НДС). Услуги оценщика оплачены материнской компанией. Затрат, связанных с получением оборудования, организация не несет. Согласно учетной политике для целей бухгалтерского учета первоначальная стоимость объектов ОС, полученных в качестве вклада в имущество, определяется по рыночной стоимости.

При передаче оборудования материнская компания начислила НДС и составила счет-фактуру. Оборудование введено в эксплуатацию в месяце получения. Срок полезного использования оборудования в бухгалтерском учете установлен равным 50 месяцам исходя из предполагаемого срока его использования. Амортизация начисляется линейным способом.

Посмотреть ответ

Однако у дочернего субъекта есть и недостатки:

- Отсутствие свободы выбора производственного направления и прочих базовых аспектов деятельности.

- Ограниченные возможности в техническом развитии.

- Сложно аккумулировать средства на развитие, так как весь капитал принадлежит материнской компании.

Дочерние компании, как правило, создаются крупными предприятиями. Нужны они для распределения направлений деятельности.

Вопрос: Применяется ли пп. 11 п. 1 ст. 251 НК РФ, если задолженность дочерней организации перед организацией-учредителем заменена заемным обязательством и впоследствии списана (прощена)?

Посмотреть ответ

Способы создания дочерней компании

Для организации дочерней компании потребуется ряд документов: документация основного субъекта, устав «дочки», решение о создании компании в письменной форме. Материнский субъект должен подтвердить отсутствие долгов на настоящее время. Существует два способа создания компании.

Вопрос: Являются ли экономически обоснованными для целей налога на прибыль расходы, понесенные в пользу дочерних (зависимых) организаций (п. 1 ст. 252 НК РФ)?

Посмотреть ответ

Первый способ

Рассмотрим подробный алгоритм создания дочерней организации:

- Составление устава дочерней компании. В документе нужно прописать все условия существования субъекта.

- Если у основного капитала есть несколько собственников, требуется составить договор с распределением долей.

- Составление учредителями протокола, который подтверждает факт создания субъекта.

- Директор материнской компании должен создать документ, в котором указываются контакты и адрес «дочки».

- Оформление справки, которая подтверждает отсутствие задолженностей.

- Заполнение формы Р11001.

- После оформления всех перечисленных документов и назначения главбуха нужно предоставить бумаги представителям налогового органа, в котором регистрируется субъект.

Если у основного офиса присутствуют задолженности, он не сможет в должной мере финансировать дочернюю компанию.

Вопрос: Может ли кредитор включить в резерв по сомнительным долгам для целей налогообложения прибыли задолженность должника перед ним, если последний является взаимозависимой (в том числе дочерней) организацией (п. 1 ст. 266 НК РФ)?

Посмотреть ответ

Второй способ

Первый способ предполагает создание компании, второй – присвоение уже существующей организации. То есть происходит поглощение по обоюдному созданию. Рассмотрим алгоритм этой процедуры:

- Выбор направления производства дочерней компании.

- Разработка устава организации.

- Разработка собственной печати, банковских реквизитов, регистрация адреса поглощаемого субъекта.

- Назначение на должность генерального директора и бухгалтера. Согласование с ними всех аспектов деятельности.

- Обращение в государственную палату с заявлением и основным перечнем документов: справка из банковского учреждения о счете, характеристики о гендиректоре и главбухе «дочки», устав со всеми подписями, гарантийное письмо, сведения об учредителе в письменной форме, копии документов с платежами (последние два документа должны быть заверенными).

- Получение свидетельства о том, что субъект был зарегистрирован.

После всех этих шагов компания может приступить к своей деятельности.

Ответственность материнской и дочерней компаний

Дочерняя компания – это независимый субъект. Во владении организации находится как капитал, так и имущество. Она не несет ответственности по долгам материнского субъекта. Однако материнская организация несет ответственность за задолженность «дочки» в некоторых обстоятельствах:

- Оформление сделки по указанию материнской компании. Данное указание должно быть оформлено документально. В этой ситуации и «дочка», и материнская организация несут ответственность в равных долях.

- «Дочка» из-за распоряжений материнской компании была признана банкротом. В этом случае если дочерняя организация не обладает ресурсами для погашения задолженности, остаток выплачивает основной офис.

Во всех остальных случаях дочерняя компания сама несет ответственность по своим долгам.

Управление дочерней компанией

Управление дочерней компанией отличается рядом особенностей:

- Большое количество субъектов управления.

- Необратимое влияние на «дочку».

- Самостоятельность организации в проведении хозяйственной деятельности.

- Ограничения в деятельности «дочки».

Существует несколько моделей управления дочерней организацией. Рассмотрим их все.

Единоличная исполнительная структура

Управление через единоличный орган – самый распространенный вариант. Под единоличным органом понимается генеральный директор. На него возлагается следующая ответственность:

- Работа над текущими задачами.

- Управление имеющимся имуществом (стоимость его не должна быть больше 25% от балансовой стоимости активов).

- Управление внутренней структурой организации.

У гендиректора есть довольно широкие полномочия. Для того чтобы материнская компания могла отслеживать все управленческие решения, имеет смысл составить документ, регламентирующий все права и обязанности лица. Соответствующие распоряжения можно включить в устав.

Совет директоров

Все ключевые управленческие решения могут приниматься советом директоров, в который входят собственники материнской организации. Такая модель актуальна при небольшом количестве «дочек». В обратном случае могут возникнуть следующие проблемы:

- Перегрузка участников совета директоров.

- Сложность в согласовании решений.

Совет директоров ограничен в принятии решений. Если советом будет принято решение, не входящее в его компетенцию, оно не будет действительным согласно статье 67 и 69 ФЗ №208. Компетенция совета может быть расширена за счет полномочий исполнительных органов. Однако последние должны быть включены в устав.

Управляющая компания

Руководство «дочкой» можно поручить УК. Преимущества этого способа: централизация управления, оперативное распределение ресурсов, возможность координации всех действий. Однако если дочерних компаний много, одной управляющей компании сложно уследить за ними.

Правление

Суть правления заключается в том, что руководители «дочек» входят в состав правления основного субъекта. С каждым из участников правления нужно заключить трудовой договор. Особенности формирования правления схожи с избранием гендиректора. Участники управляющего состава избираются собранием акционеров или советом директоров.

Особенности налогообложения

«Дочки» и материнские компании, с точки зрения налогообложения, признаются взаимозависимыми. Это дает права фискальным органам отслеживать верность ценообразования, пересматривать налогообложение в соответствии с рыночными ценами. С 2008 года у «дочек» появилась большая льгота при расчете налогов с прибыли. Если материнская организация владеет контрольным пакетом акций, дивиденды, поступающие от «дочки», полностью освобождаются от прибыли. Льгота не будет действовать, если дочерний субъект зарегистрирован в оффшорных зонах.

Путеводитель по корпоративным спорам. Вопросы толкования и применения ст. 6

1. Общество может иметь дочерние и зависимые общества с правами юридического лица на территории Российской Федерации, созданные в соответствии с настоящим Федеральным законом и иными федеральными законами, а за пределами территории Российской Федерации — в соответствии с законодательством иностранного государства по месту нахождения дочернего или зависимого обществ, если иное не предусмотрено международным договором Российской Федерации.

2. Общество признается дочерним, если другое (основное) хозяйственное общество (товарищество) в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

3. Дочернее общество не отвечает по долгам основного общества (товарищества).

Основное общество (товарищество), которое имеет право давать дочернему обществу обязательные для последнего указания, отвечает солидарно с дочерним обществом по сделкам, заключенным последним во исполнение таких указаний. Основное общество (товарищество) считается имеющим право давать дочернему обществу обязательные для последнего указания только в случае, когда это право предусмотрено в договоре с дочерним обществом или уставе дочернего общества.

В случае несостоятельности (банкротства) дочернего общества по вине основного общества (товарищества) последнее несет субсидиарную ответственность по его долгам. Несостоятельность (банкротство) дочернего общества считается происшедшей по вине основного общества (товарищества) только в случае, когда основное общество (товарищество) использовало указанные право и (или) возможность в целях совершения дочерним обществом действия, заведомо зная, что вследствие этого наступит несостоятельность (банкротство) дочернего общества.

Акционеры дочернего общества вправе требовать возмещения основным обществом (товариществом) убытков, причиненных по его вине дочернему обществу. Убытки считаются причиненными по вине основного общества (товарищества) только в случае, когда основное общество (товарищество) использовало имеющиеся у него право и (или) возможность в целях совершения дочерним обществом действия, заведомо зная, что вследствие этого дочернее общество понесет убытки.

4. Общество признается зависимым, если другое (преобладающее) общество имеет более 20 процентов голосующих акций первого общества.

Общество, которое приобрело более 20 процентов голосующих акций общества, обязано незамедлительно опубликовать сведения об этом в порядке, определяемом Банком России и федеральным антимонопольным органом.

(в ред. Федеральных законов от 07.08.2001 N 120-ФЗ, от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

Холдинг — это объединение материнской компании и контролируемых ею дочерних фирм. Материнская компания управляет дочерними фирмами, как правило, потому что владеет большей долей их уставного капитала.

Целью холдинга является извлечение выгоды в виде дивидендов от контроля деятельности других компаний. В отличие от финансовых предприятий, которые зарабатывают за счет инвестиций в акции других компаний, холдинг получает прибыль от управления ими.

Давайте рассмотрим особенности, которые отличают холдинг от других бизнес-моделей.

Характерные особенности холдинга

Основными чертами холдинга являются следующие:

- концентрация акций компаний из разных отраслей и сфер экономики, которые могут находиться в разных регионах, в руках одной материнской компании;

- многоступенчатая пирамидальная система организации, то есть наличие дочерних предприятий, которые, в свою очередь, могут управлять еще несколькими так называемыми “внучатыми” компаниями;

- централизованное управление, которое осуществляется материнской компанией путем разработки глобальной политики и координации совместных действий всех предприятий внутри холдинга.

Внизу представлена схема взаимосвязи холдинговой (материнской) компании с дочерними. Функциональные службы работают со всеми дочерними фирмами, а каждая из них, в свою очередь, принадлежит к одному из линейных подразделений материнской компании.

Подобная схема может быть использована, к примеру, в производстве стиральных машин, где каждая дочерняя компания специализируется на своем участке производства: металлургии, электронике или сборке.

Давайте рассмотрим, какие преимущества есть у такой бизнес-модели.

Преимущества холдингов

Основным преимуществом холдинга является то, что дочерние компании более организованы и эффективны в борьбе с конкурентами. Также холдинг имеет следующие преимущества:

- материнская компания в нем задает общую концепцию развития для всех компаний;

- все компании в холдинге ведут инвестиционную и финансовую деятельность согласно единой стратегии;

- холдинг обеспечивает централизованное управление дочерними компаниями;

- такая система упрощает сбыт продукции и закупку материалов для производства;

- взаимодействие компаний внутри холдинга облегчает их выход на международный рынок;

- холдинг обеспечивает кредитование и финансирование своих компаний на выгодных условиях.

Давайте рассмотрим, какие существуют типы холдингов.

Типы холдингов

- По способу контроля материнской компании над дочерними

- По функциям материнской компании

- По производственной взаимосвязи компаний

- По степени взаимного влияния компаний

Холдинги разделяют на четыре типа: по способу контроля материнской компании над дочерними фирмами, по функциям материнской компании, по производственной взаимосвязи компаний и по степени их взаимного влияния. Давайте рассмотрим подробнее каждый из типов.

По способу контроля материнской компании над дочерними

По этому критерию выделяют два типа холдинга.

- Имущественный холдинг. В нем материнская компания владеет контрольным пакетом акций дочерних фирм.

- Договорной холдинг. Материнская компания не владеет контрольным пакетом акций дочерних фирм, но осуществляет контроль по заключенному между ними договору.

По функциям материнской компании

В зависимости от функций и видов работ, которые выполняет материнская компания, выделяют следующие типы.

- Чистый холдинг. Материнская компания не имеет никакого производства, поэтому занимается исключительно контролем и управлением дочерними компаниями за счет владения их контрольными пакетами акций.

- Смешанный холдинг. Материнская компания совмещает производство продукции, предоставление услуг с управлением дочерними предприятиями.

По производственной взаимосвязи компаний

В зависимости от того, как компании взаимодействуют в процессе производства, выделяют два типа холдинга.

- Интегрированный холдинг. Предприятия работают в единой производственной системе.

- Конгломератный холдинг. Объединяет предприятия из разных ниш, где каждая дочерняя фирма занимается производством и дистрибуцией товаров независимо друг от друга.

По степени взаимного влияния компаний

В зависимости от того, как компании внутри холдинга влияют друг на друга, выделяют следующие типы.

- Классический холдинг. Материнская компания управляет дочерними с помощью преобладающей доли в их уставном капитале. Дочерние компании, напротив, не владеют акциями материнской компании.

- Перекрестный холдинг. Компании внутри холдинга владеют контрольными пакетами акций друг друга и сращивают финансовый и промышленный капитал. Такой подход облегчает предприятиям взаимный доступ к ресурсам, имеющимся у них, что положительно влияет на скорость создания новой продукции, освоение новых рынков и конкурентоспособность.

Поздравляем, теперь вы знаете, что такое холдинг, его характерные свойства и типы.

Ресурсы

- В статье на Википедии вы узнаете, какие существуют виды холдингов.

- В статье Nexus вы узнаете, насколько глубокой бывает структура холдингов.

Обновлено: 21.03.2023