Таблица 96

Реквизиты, содержащиеся в кассовом чеке (БСО)

|

Наименование реквизита |

Тег |

Обяз. |

Форм. |

Повт. |

Хран. |

ФП |

N прим. |

|

наименование документа |

1000 |

1 |

П |

Нет |

— |

— |

— |

|

код формы ФД |

— |

1 |

Э |

Нет |

5л |

1, 4, 5 |

— |

|

номер версии ФФД |

1209 |

1 |

Э |

Нет |

30д |

4 |

— |

|

наименование пользователя |

1048 |

П-1, Э-3 |

ПЭ |

Нет |

30д |

4 |

9 |

|

ИНН пользователя |

1018 |

П-1, Э-3 |

ПЭ |

Нет |

30д |

4 |

9 |

|

сведения о покупателе (клиенте) |

1256 |

П-3, Э-2 |

ПЭ |

Нет |

см. таблицу 115 |

4, 5 |

17 |

|

номер чека за смену |

1042 |

1 |

Э |

Нет |

30д |

4 |

— |

|

дата, время |

1012 |

1 |

ПЭ |

Нет |

5л |

1, 4, 5 |

— |

|

номер смены |

1038 |

1 |

Э |

Нет |

30д |

4 |

— |

|

признак расчета |

1054 |

1 |

ПЭ |

Нет |

5л |

1, 4, 5 |

12 |

|

применяемая система налогообложения |

1055 |

П-3, Э-1 |

ПЭ |

Нет |

30д (5л) |

4, 5 |

— |

|

кассир |

1021 |

2 |

ПЭ |

Нет |

30д |

4 |

2, 16 |

|

ИНН кассира |

1203 |

3 |

Э |

Нет |

30д |

4 |

16 |

|

регистрационный номер ККТ |

1037 |

1 |

ПЭ |

Нет |

30д |

4 |

— |

|

номер автомата |

1036 |

2 |

ПЭ |

Нет |

30д |

4 |

3, 9 |

|

адрес расчетов |

1009 |

1 |

ПЭ |

Нет |

30д |

4 |

— |

|

место расчетов |

1187 |

1 |

ПЭ |

Нет |

30д |

4 |

— |

|

телефон или электронный адрес покупателя |

1008 |

П-3, Э-2 |

ПЭ |

Нет |

30д |

4 |

6, 8, 20 |

|

предмет расчета |

1059 |

1 |

ПЭ |

Да |

См. таблицу 97 |

См. таблицу 97 |

20, 22, 23 |

|

сумма расчета, указанного в чеке (БСО) |

1020 |

1 |

ПЭ |

Нет |

5л |

1, 4, 5 |

4 |

|

сумма по чеку (БСО) наличными |

1031 |

П-2, Э-1 |

ПЭ |

Нет |

30д (5л) |

4, 5 |

1, 14 |

|

сумма по чеку (БСО) безналичными |

1081 |

П-2, Э-1 |

ПЭ |

Нет |

30д (5л) |

4, 5 |

1, 14 |

|

сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей) |

1215 |

П-2, Э-1 |

ПЭ |

Нет |

30д (5л) |

4, 5 |

1, 14 |

|

сумма по чеку (БСО) постоплатой (в кредит) |

1216 |

П-2, Э-1 |

ПЭ |

Нет |

30д (5л) |

4,5 |

1, 14 |

|

сумма по чеку (БСО) встречным предоставлением |

1217 |

П-2, Э-1 |

ПЭ |

Нет |

30д (5л) |

4, 5 |

1, 14 |

|

сумма НДС чека по ставке 20% |

1102 |

2 |

ПЭ |

Нет |

30д (5л) |

4, 5 |

5, 14, 19 |

|

сумма НДС чека по ставке 10% |

1103 |

2 |

ПЭ |

Нет |

30д (5л) |

4, 5 |

5, 14, 19 |

|

сумма расчета по чеку с НДС по ставке 0% |

1104 |

2 |

ПЭ |

Нет |

30д (5л) |

4, 5 |

5, 14, 19 |

|

сумма расчета по чеку без НДС |

1105 |

2 |

ПЭ |

Нет |

30д (5л) |

4, 5 |

5, 14, 19 |

|

сумма НДС чека по расч. ставке 20/120 |

1106 |

2 |

ПЭ |

Нет |

30д (5л) |

4, 5 |

5, 14, 19 |

|

сумма НДС чека по расч. ставке 10/110 |

1107 |

2 |

ПЭ |

Нет |

30д (5л) |

4, 5 |

5, 14, 19 |

|

признак ККТ для расчетов только в Интернет |

1108 |

2 |

Э |

Нет |

30д |

4 |

7 |

|

адрес электронной почты отправителя чека |

1117 |

2 |

Э |

Нет |

30д |

4 |

6, 8, 9, 18 |

|

результаты проверки маркированных товаров |

2107 |

2 |

ПЭ |

Да |

30д |

4 |

20 |

|

адрес сайта ФНС |

1060 |

П-3, Э-2 |

ПЭ |

Нет |

30д |

4 |

9 |

|

операционный реквизит чека |

1270 |

2 |

Э |

Нет |

30д |

4 |

24 |

|

дополнительный реквизит чека (БСО) |

1192 |

3 |

ПЭ |

Нет |

30д (5л) |

4, 5 |

10, 14 |

|

дополнительный реквизит пользователя |

1084 |

3 |

ПЭ |

Нет |

30д |

4 |

11 |

|

отраслевой реквизит чека |

1261 |

2 |

Э |

Да |

30д |

4 |

21 |

|

номер ФД |

1040 |

1 |

ПЭ |

Нет |

5л |

1, 4, 5 |

— |

|

номер ФН |

1041 |

1 |

ПЭ |

Нет |

5л |

1, 4, 5 |

— |

|

ФПД (1) |

1077 |

1 |

ПЭ |

Нет |

5л |

4, 5 |

— |

|

ФПС (4) |

— |

1 |

Э |

Нет |

30д |

— |

— |

|

ФПА (5) |

— |

2 |

Э |

Нет |

5л |

— |

15 |

|

QR-код |

1196 |

1 |

П |

Нет |

— |

— |

13 |

Примечания:

1) Реквизит «сумма по чеку (БСО) безналичными» (тег 1081) включается в состав кассового чека (БСО) в печатной форме только в случае, если сумма оплаты электронными средствами платежа отлична от нуля.

Реквизит «сумма по чеку (БСО) наличными» (тег 1031) включается в состав кассового чека (БСО) в печатной форме только в случае, если сумма оплаты наличными средствами платежа отлична от нуля.

Реквизит «сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей)» (тег 1215) включается в состав кассового чека (БСО) в печатной форме только в случае, если сумма предоплатой отлична от нуля.

Реквизит «сумма по чеку (БСО) постоплатой (в кредит)» (тег 1216) включается в состав кассового чека (БСО) в печатной форме только в случае, если сумма оплаты кредитом отлична от нуля.

Реквизит «сумма по чеку (БСО) встречным предоставлением» (тег 1217) включается в состав кассового чека (БСО) в печатной форме только в случае, если сумма оплаты встречным предоставлением отлична от нуля.

Сумма значений реквизитов «сумма по чеку (БСО) наличными» (тег 1031), «сумма по чеку (БСО) безналичными» (тег 1081), «сумма по чеку (БСО) предоплатой (зачетом аванса)» (тег 1215), «сумма по чеку (БСО) постоплатой (в кредит)» (тег 1216) и «сумма по чеку (БСО) встречным предоставлением» (тег 1217) должна быть равна значению реквизита «сумма расчета, указанного в чеке (БСО)» (тег 1020).

2) Реквизит «кассир» (тег 1021) включается в состав ФД во всех случаях, за исключением применения ККТ для расчетов, осуществляемых с использованием автоматических устройств для расчетов.

3) Реквизит «номер автомата» (тег 1036) должен входить в состав кассового чека (БСО) при применении ККТ с автоматическим устройством для расчетов.

4) Значение реквизита «сумма расчета, указанного в чеке (БСО)» (тег 1020) вычисляется как сумма всех значений реквизита «стоимость предмета расчета с учетом скидок и наценок» (тег 1043). В случае если вычисление значения реквизита «сумма расчета, указанного в чеке (БСО)» (тег 1020) осуществляется с использованием внешнего калькулирующего устройства и используется для формирования ФД на основании результатов, вычисленных этим калькулирующим устройством, то значения реквизита «сумма расчета, указанного в чеке (БСО)» (тег 1020), вычисленного внешним калькулирующим устройством, не допускается включать в состав фискального документа, если его значение в рублях, без учета копеек, не равно значению суммы всех реквизитов «стоимость предмета расчета с учетом скидок и наценок» (тег 1043) в рублях, без учета копеек.

5) Кассовый чек (БСО) должен содержать не менее одного из следующих реквизитов: «сумма НДС чека по ставке 20%» (тег 1102), «сумма НДС чека по ставке 10%» (тег 1103), «сумма расчета по чеку с НДС по ставке 0%» (тег 1104), «сумма расчета по чеку без НДС» (тег 1105), «сумма НДС чека по расч. ставке 20/120» (тег 1106), «сумма НДС чека по расч. ставке 10/110» (тег 1107).

6) Реквизиты «телефон или электронный адрес покупателя» (тег 1008) и «адрес электронной почты отправителя чека» (тег 1117) могут включаться в состав кассового чека (БСО) в электронной форме и могут быть включены в составе ФД в печатной форме, если ФД будет сформирован в печатной форме, в следующих случаях:

— кассовый чек (БСО) передается покупателю (клиенту) в электронной форме;

— покупателю (клиенту) передаются в электронной форме признаки, идентифицирующие такой кассовый чек (БСО), и информация об адресе информационного ресурса в сети «Интернет», на котором такой кассовый чек (БСО) может быть получен.

7) Реквизит «признак ККТ для расчетов только в Интернет» (тег 1108) должен включаться в состав ФД при его формировании ККТ, применяемой только для осуществления расчетов с использованием электронных средств платежа в сети Интернет.

Реквизиты «телефон или электронный адрес покупателя» (тег 1008) и «адрес электронной почты отправителя чека» (тег 1117) на кассовом чеке (БСО) указываются при формировании ФД ККТ, применяемой в режиме передачи данных, в случае передачи ФД покупателю в электронной форме.

Реквизиты «телефон или электронный адрес покупателя» (тег 1008) и «адрес электронной почты отправителя чека» (тег 1117) на кассовом чеке (БСО) указываются при формировании ФД ККТ, применяемой в режиме передачи данных, в случае передачи ФД покупателю в электронной форме.

9) Реквизиты «наименование пользователя» (тег 1048), «ИНН пользователя» (тег 1018), «адрес сайта ФНС» (тег 1060), «адрес электронной почты отправителя чека» (тег 1117), «номер автомата» (тег 1036) должны быть включены в состав кассового чека (БСО) при его передаче ОФД в электронной форме в случае, если указанные реквизиты ранее не были переданы ОФД в составе отчета о регистрации или отчета об изменении параметров регистрации.

10) Реквизит «дополнительный реквизит чека (БСО)» (тег 1192) определяется ФНС России и может включаться в состав кассового чека (БСО) с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

11) Реквизит «дополнительный реквизит пользователя» (тег 1084) может включаться в состав кассового чека (БСО) пользователем с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

12) ККТ должна исключать возможность формирования кассового чека (БСО) в электронной форме и в печатной форме, содержащего сведения о расчетах более чем с одним реквизитом «признак расчета» (тег 1054).

13) Реквизит «QR-код» (тег 1196) должен печататься на кассовом чеке (БСО) в отдельной выделенной области кассового чека (БСО). Реквизит «QR-код» (тег 1196) может не иметь заголовка TLV структуры.

14) Для реквизитов «сумма по чеку (БСО) наличными» (тег 1031), «сумма по чеку (БСО) безналичными» (тег 1081), «применяемая система налогообложения» (тег 1055), «сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей)» (тег 1215), «сумма постоплатой (кредит)» (тег 1216), «сумма встречным предоставлением» (тег 1217), «сумма НДС чека по ставке 20%» (тег 1102), «сумма НДС чека по ставке 10%» (тег 1103), «сумма расчета по чеку с НДС по ставке 0%» (тег 1104), «сумма расчета по чеку без НДС» (тег 1105), «сумма НДС чека по расч. ставке 20/120» (тег 1106), «сумма НДС чека по расч. ставке 10/110» (тег 1107), «дополнительный реквизит чека (БСО)» (тег 1192) срок хранения фискальных данных 5 лет устанавливается только в случае, если ФД, содержащий эти реквизиты, был сформирован в автономном режиме.

15) ФПА формируется и срок его хранения равен 5 лет только в случае, если ККТ применяется в автономном режиме.

16) Реквизиты «кассир» (тег 1021) и «ИНН кассира» (тег 1203) могут не включаться в состав ФД в случае применения ККТ для расчетов, осуществляемых с использованием автоматических устройств для расчетов.

17) Реквизит «сведения о покупателе (клиенте)» (тег 1256) включается в состав кассового чека (БСО) в случаях, установленных законодательством Российской Федерации о применении ККТ.

18) При формировании ФД ККТ реквизиты «адрес электронной почты отправителя чека» (тег 1117) и «телефон или электронный адрес покупателя» (тег 1008) должны содержать значение реквизита «none» при передаче в электронной форме при условии:

— применения ККТ в автоматических устройствах для расчетов и отображения при расчете на дисплее автоматического устройства для расчетов QR-кода, в соответствии с законодательством Российской Федерации о применении ККТ;

— осуществления расчетов в виде зачета и возврата ранее внесенных предварительных оплат и (или) авансов от физических лиц за оказанные услуги в сфере культурно-массовых мероприятий, услуги перевозки пассажиров, багажа, грузов и грузобагажа, услуги связи, а также за иные услуги, установленные законодательством Российской Федерации о применении ККТ;

— осуществлении расчетов водителем или кондуктором в салоне транспортного средства при реализации проездных документов (билетов) и талонов для проезда в общественном транспорте путем предоставления покупателю (клиенту) указанных документов (билетов) и талонов на бумажном носителе с указанием сведений, достаточных для идентификации и бесплатного получения покупателем (клиентом) с использованием информационных ресурсов оператора фискальных данных и (или) налогового органа, размещенных в сети «Интернет», кассового чека (бланка строгой отчетности) в электронной форме.

19) Реквизиты «сумма НДС чека по ставке 20%» (тег 1102), «сумма НДС чека по ставке 10%» (тег 1103), «сумма расчета по чеку с НДС по ставке 0%» (тег 1104), «сумма расчета по чеку без НДС» (тег 1105), «сумма НДС чека по расч. ставке 20/120» (тег 1106), «сумма НДС чека по расч. ставке 10/110» (тег 1107) включаются в печатную форму кассового чека (БСО) в случаях осуществления расчетов между организациями и (или) индивидуальными предпринимателями и могут включаться в печатную форму кассового чека (БСО) в иных случаях.

20) Реквизит «результаты проверки маркированных товаров» (тег 2107) принимает значение «0», если в состав каждого реквизита «предмет расчета» (тег 1059), содержащего сведения о товаре, подлежащем обязательной маркировке средством идентификации, включенного в кассовый чек, входит реквизит «результат проверки сведений о товаре» (тег 2106), содержащий сведения о положительных результатах проверки КП КМ и (или) положительных результатах проверки сведений о товаре, содержащихся у ОИСМ (биты номер 0, 1, 4 имеют состояние «1» или биты номер 0, 1, 2, 3 имеют состояние «1»).

Реквизит «результаты проверки маркированных товаров» (тег 2107) принимает значение «1», если в состав хотя бы одного реквизита «предмет расчета» (тег 1059), содержащего сведения о товаре, подлежащем обязательной маркировке средством идентификации, включенного в кассовый чек, входит реквизит «результат проверки сведений о товаре» (тег 2106), имеющий состояние битов отличное, от указанных выше.

Реквизит «результаты проверки маркированных товаров» (тег 2107) включается в состав кассового чека в случае, если хотя бы один реквизит «предмет расчета» (тег 1059) в составе кассового чека содержит реквизит «КТ GS1.M» (тег 1305) или «КТ КМК» (тег 1306), значение которого было считано с товара, подлежащего маркировке средством идентификации. В случае, если реквизит «результаты проверки маркированных товаров» (тег 2107) имеет значение «0», указанный реквизит на кассовом чеке не печатается.

21) Реквизит «отраслевой реквизит чека» (тег 1261) включается в состав кассового чека (БСО) в случае, если включение этого отраслевого реквизита кассового чека предусмотрено законодательством Российской Федерации.

22) Кассовый чек (БСО), формируемый ККТ в автономном режиме, может содержать не более 10 реквизитов «предмет расчета» (тег 1059), содержащих в своем составе реквизит «код товара» (тег 1163), имеющий срок хранения 5 лет.

23) В случае, если кассовый чек содержит реквизит «предмет расчета» (тег 1059), который включает в себя реквизит «признак способа расчета» (тег 1214), который имеет значение, равное «5», и реквизит «ИНН поставщика» (тег 1226), то такой кассовый чек может содержать иные реквизиты «предмет расчета» (тег 1059) только в том случае, если эти реквизиты содержат реквизит «ИНН поставщика» (тег 1226), имеющий такое же значение, как у реквизита «ИНН поставщика» (тег 1226) первого реквизита «предмет расчета» (тег 1059).

24) Условия применения и значение реквизита «операционный реквизит чека» (тег 1270) определяются ФНС России.

123. Структура данных реквизита «предмет расчета» (тег 1059) указана в таблице 97.

Для чего нужны чеки коррекции?

Если касса сломалась, то сообщить государству на какую общую сумму были неучтенные продажи и сколько налогов с проданного нужно заплатить. Для удобства позиции не указываются, и можно сделать один чек коррекции на тысячу проданных товаров хоть за месяц без применения онлайн-кассы. Также пишется объяснительная записка, данные от которой указываются в чеке коррекции. В ней пишутся причины по которым не работала онлайн-касса, период времени и другие пояснения.

А если чек был пробит с ошибкой?

Тогда делается полный возврат с неправильными реквизитами, а затем правильный чек. . Если неправильный чек был чек возврата, то делается приход. Чек коррекции не делается, во-первых, потому что онлайн-касса работала и чек был пробит. Во-вторых чек коррекции можно сделать только на приход. Чек коррекции невозможно сформировать для коррекции пробитых чеков, а только для коррекции налогов, которые не прошли через онлайн-кассу, потому чек не был сформирован.

Есть рекомендательное письмо от фнс указывать в чеке возврата и правильном чеке фискальный признак неправильного чека тегом 1192. Рекомендательное — не обязательное.

Если налоговый инспектор говорит обратное, то идите на инстанцию выше. А если и они говорят не так, то еще выше. На высшей инстанции сделают замечания представителям ФНС, не знающих законы.

Чек коррекции и чек возврата

Передача тега 1192 к чекам возвратов прихода/расхода на основании требований от ФНС

Ситуация: вы не пробили чек или оформили его с неверной ставкой НДС, или указали неверную сумму. Что делать? Корректировать ошибку до того, как ее заметят в налоговой.

ФНС в своем письме (от 06.08.2018 №ЕД-4-20/15240@) уточняет, что в случае добровольного заявления в налоговую и устранения причины нарушения вы не можете быть привлеченными к административной ответственности (ст. 14.5 КоАП РФ). Правда, при двух условиях:

- на момент обращения с заявлением налоговый орган не знал о данном правонарушении;

- предоставленные сведения и документы являются достаточными для установления события нарушения.

Какой фискальный документ оформлять в случае ошибки? Это зависит от данных, требующих корректировки, и версии форматов фискальных документов в кассе. Ниже подсказка от нас, как действовать.

Помните, что в документе коррекции важно обеспечить полноту сведений, чтобы он позволил точно идентифицировать конкретный расчет. Например, следует указать фискальный признак документа, некорректно сформированного ранее с применением ККТ (в том числе с применением иной единицы ККТ).

Этот признак, а также иные реквизиты указываются в кассовом чеке коррекции согласно Методическим указаниям от ФНС, которые размещаются на сайте https://kkt-online.nalog.ru

Разница в виде корректирующего документа и их оформлении обусловлена тем, что для форматов фискальных документов версии 1.05 кассовый чек коррекции не позволяет отобразить каждую товарную позицию отдельно (только общей суммой), что не является достаточным условием для установки события правонарушения.

| Вид ошибки | Версия формата фискальных документов | |

| 1.05 | 1.1 и1.2 | |

| Не был выбит кассовый чек | Оформляется кассовый чек коррекции | |

| В чеке при продаже товара указана не корректная ставка НДС/Цена товара | 1) Оформляется кассовый чек с признаком «Возврат прихода» идентичный по всем полям не корректному чеку продажи. При этом в теге 1192 «Дополнительный реквизит чека» указывается фискальный признак ранее оформленного не корректного чека. 2) Оформляется кассовый чек с признаком расчета «Приход» с правильными значениями ставки НДС/Цены товара. При этом в теге 1192 «Дополнительный реквизит чека» указывается фискальный признак ранее оформленного некорректного чека. |

1) Оформляется кассовый чек коррекции с признаком расчета «Возврат прихода» идентичный по всем полям не корректному чеку продажи, при этом в теге 1192 «Дополнительный реквизит чека» указывается фискальный признак ранее оформленного некорректного чека 2) Оформляется кассовый чек коррекции с признаком расчета «Приход» с правильными значениями ставки НДС/Цены товара, При этом в теге 1192 «Дополнительный реквизит чека» указывается фискальный признак ранее оформленного некорректного чека. |

27 Хабаровский край

Дата публикации: 24.08.2018

Издание: Информационный ежемесячник «Верное решение» №8 август 2018

Тема: Применение контрольно-кассовой техники

Источник:

http://consultantkhv.ru/newspaper/ispravlenie-oshibok-dopushhennyx-pri-formirovanii-kassovyx-chekov/

Какие ошибки исправляют с помощью возвратных чеков

Помимо случаев выплаты покупателю денег за возвращенный товар, пробивайте возвратный чек в следующих случаях:

- вы самостоятельно обнаружили ошибку в чеке в присутствии покупателя (клиента);

- покупатель (клиент) обнаружил в чеке ошибку и обратился к вам для ее устранения. Например, в чеке завышена стоимость товара, и покупатель требует вернуть ему излишне уплаченную за товар сумму;

- чек пробит случайно. Например, по одной и той же операции чек пробит дважды.

Возвратный чек может иметь один из двух признаков расчета (п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ (ред. от 03.07.2018) «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ)):

- «Возврат прихода» — оформляют, если ошибочный чек имеет признак расчета «Приход»;

- «Возврат расхода» — оформляют, если ошибочный чек имеет признак расчета «Расход».

В возвратном чеке необходимо повторить ошибочную информацию из первоначального чека, а затем, при необходимости, сформировать чек с верной информацией. Например:

- если в чеке с признаком расчета «Приход» неверно указана стоимость проданного товара, то пробейте два чека. В чеке с признаком «Возврат прихода» укажите информацию о товаре из ошибочного чека. После этого пробейте чек с признаком расчета «Приход» с указанием верной стоимости товара;

- если в чеке с признаком расчета «Приход» указан лишний товар, то сформируйте только один чек — с признаком расчета «Возврат прихода». В чеке укажите информацию только о лишнем товаре;

- если в чеке с признаком расчета «Приход» неверно указана форма расчета (например, вместо «Электронными» указали «Наличными»), то сначала оформите чек с признаком расчета «Возврат прихода». В нем полностью повторите информацию из ошибочного чека. После этого пробейте аналогичный чек с признаком расчета «Приход», в котором укажите верную форму расчета;

- если в чеке с признаком расчета «Расход» неверно указана сумма, причитающаяся физическому лицу (например, за сданное утильсырье), то пробейте два чека: с признаками расчета «Возврат расхода» и «Расход». В возвратном чеке повторите информацию из первоначального чека. В чеке с признаком расчета «Расход» укажите верную сумму.

Рекомендуем в исправительных чеках с признаками «Возврат прихода» или «Возврат расхода», а также в пробиваемых верных чеках указать дополнительный реквизит (тег 1192) — фискальный признак (ФПД) ошибочного (первоначального) чека ( в соответствии с приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (далее – Приказ ФНС России № ММВ-7-20/229@)). Это поможет избежать:

- претензий налоговых органов, связанных с умышленным неоприходованием выручки в полной сумме;

- требований налоговых органов предъявить заявление покупателя о возврате денег.

В тех случаях, когда формирование исправительных и верных чеков не сопровождается фактической передачей денег, заполните еще один реквизит – «Сумма по чеку (БСО) встречным предоставлением» (тег 1217 в соответствии с Приказом ФНС России № ММВ-7-20/229@.)

Примеры ситуаций, в которых следует формировать чек с признаком «Возврат прихода»

- Стоимость оказанных услуг составляет 1 300 рублей. Кассир-операционист ошибочно пробил чек на сумму 1 600 рублей. Заказчик уплатил данную сумму, но, получив чек, обнаружил ошибку. В этом случае нужно сформировать чек с признаком расчета «Возврат прихода» на сумму 1 600 руб., вернуть клиенту 300 руб. и сформировать новый чек с признаком расчета «Приход» на сумму 1 300 рублей.

- Покупатель оплатил товар стоимостью 500 рублей. В кассовом чеке, выданном ему кассиром-операционистом, кроме этого товара, был указан товар стоимостью 200 рублей. В таком случае кассиру нужно вернуть покупателю 200 руб. и сформировать на эту сумму чек с признаком расчета «Возврат прихода».

Пример ситуации, в которой следует формировать чек с признаком

«Возврат расхода»

Организация должна выплатить физическому лицу за сданную макулатуру 500 рублей. Но кассир-операционист ошибочно указал в чеке с признаком «Расход» сумму 600 руб. и выдал ее из контрольно-кассовой техники (далее – ККТ). Ошибка обнаружилась до ухода сдатчика. В этом случае нужно сформировать чек с признаком расчета «Возврат расхода» на сумму 600 руб., получить у сдатчика 100 руб., а затем выдать новый чек с признаком расчета «Расход» на сумму 500 рублей.

Когда нужно использовать чеки коррекции

Чеки коррекции формируют для корректировки расчетов, которые были произведены без применения ККТ либо в случае применения ККТ с нарушением требований законодательства о применении ККТ (п. 4 ст. 4.3 Федерального Закона № 54-ФЗ).

При этом чеки коррекции не применяют для исправления ошибочных чеков.

Используйте чеки коррекции в следующих ситуациях:

- вы ошибочно не применили ККТ и не выдали чек покупателю, в результате в ящике ККТ образовалась неучтенная выручка. Если вы выявили и исправили ошибку самостоятельно, рекомендуем в течение трех рабочих дней со дня формирования чека коррекции заявить в налоговый орган о данном факте, чтобы избежать административной ответственности. Если налоговый орган уже выявил нарушение в ходе автоматизированной проверки, то есть возможность для снижения суммы штрафа;

- вы не применяли ККТ вследствие ее поломки, массового технического сбоя, отключения электричества и т.п. причин;

- вы выдавали чеки покупателям (клиентам), но фискальные данные не передали оператору фискальных данных (далее –ОФД). Например, не было интернет-соединения, и его не удалось восстановить в течение 30 дней (если интернет-связь появится до истечения 30 дней, то накопленные на фискальном накопителе данные будут автоматически переданы оператору (п. 4 ст. 4.1, п. 1 ст. 4 Федерального закона № 54-ФЗ)).

Как оформить чек коррекции

Чек коррекции можно оформить в любой день. Например, если неприменение ККТ выявлено самостоятельно в течение смены, то чек коррекции пробейте до формирования отчета о закрытии смены. Если излишек денег обнаружен после формирования отчета о закрытии смены, то чек коррекции можете пробить в другой день после формирования отчета об открытии смены. Такой вывод следует из п. 4 ст. 4.3 Федерального закона № 54-ФЗ.

Оформляйте чек коррекции отдельно по каждой операции, совершенной без применения ККТ либо данные о которой не были переданы ОФД (Письмо ФНС России от 07.12.2017 № ЕД-4-20/24899). Сделать один чек коррекции на общую сумму непроведенных операций разрешено только в случае массового технического сбоя в работе ККТ (Письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

При формировании чека коррекции обратите внимание на следующие реквизиты:

- признак расчета (тег 1054). Можно указать одно из двух значений (п. 30, примечание 1 к таблице 30 Приложения № 2 к Приказу ФНС России от № ММВ-7-20/229@):

— «1» — приход, если нужно скорректировать приходные операции (например, если выявлена покупка, по которой не был выдан чек);

— «3» — расход, если нужно скорректировать расходные операции;

- тип коррекции (тег 1173). Может принимать значения (примечание 3 к таблице 30 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@):

— «0» — самостоятельная операция, если чек коррекции формируете по собственной инициативе;

— «1» — операция по предписанию, если чек коррекции пробиваете по инициативе налогового органа, обнаружившего нарушение;

- основание для коррекции (тег 1174). Этот реквизит включает в себя три других реквизита (таблица 31 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@). Заполняйте их следующим образом:

— в реквизите «описание коррекции» (тег 1177) укажите причину коррекции и наименование документа, на основании которого производите коррекцию (объяснительная, служебная записка, акт, предписание налогового органа или др.);

— в реквизитах «дата документа основания для коррекции» (тег 1178) и «номер документа основания для коррекции» (тег 1179) укажите дату и номер документа, на основании которого формируете чек коррекции.

Как поступить, если в онлайн-кассе излишек (фактическая сумма наличных превышает итоговые суммы расчетов из отчета о закрытии смены)

В этом случае оприходуйте по ПКО в кассу организации фактически имеющуюся сумму на основании отчета о закрытии смены и оправдательного документа с указанием причин возникновения излишка. Таким документом может быть объяснительная, служебная записка или акт. У документа должны быть дата и номер.

Открыв следующую смену, пробейте чек коррекции на сумму выявленного излишка. В нем укажите следующее:

- признак расчета (тег 1054): «1» — приход;

- тип коррекции (тег 1173): «0» — самостоятельная операция;

- основание для коррекции (тег 1174):

— в реквизите «описание коррекции» (тег 1177) — причину коррекции и документ-основание для коррекции, например: «Не сформирован и не выдан чек, Объяснительная записка кассира-операциониста Золотовой А.В.»;

— в реквизите «дата документа основания для коррекции» (тег 1178) — дату документа, указанного в реквизите «описание коррекции (тег 1177)», например: «05.04.2018»;

— в реквизите «номер документа основания для коррекции» (тег 1179) — номер документа, указанного в реквизите «описание коррекции (тег 1177)», например: «1».

По итогам смены, в течение которой пробит чек коррекции, оприходуйте в кассу по ПКО фактически имеющуюся в ящике ККТ сумму наличных (без учета счетчиков итогов смены по операциям по чекам коррекции (тег 1133)).

Кроме того сообщаем, что на официальном сайте ФНС России forum.nalog.ru размещены Методические рекомендации по формированию кассовых чеков в соответствии с Приказом от 21.03.2017 ММВ-7-20/229@. В данных методических рекомендациях подробно расписаны примеры и реквизиты кассового чека, в том числе стандартный случай, продажа подарочного сертификата и оплата подарочным сертификатом, продажа товара в рассрочку, продажа товара с использованием кредитных средств, замена товара на другой товар вследствие обнаружения недостатков, чек коррекции и др.

Обращаем внимание, что в случае возникновения вопросов по порядку регистрации, применения ККТ нового образца налогоплательщики могут обратиться в любой налоговый орган.

Во всех территориальных налоговых органах Хабаровского края организованы «открытые классы», в рамках которых освещаются вопросы регистрации контрольно-кассовой техники в личном кабинете, преимущества применения контрольно-кассовой техники нового поколения, существующие цены на контрольно-кассовую технику и фискальные накопители, обсуждаются проблемы, с которыми сталкиваются пользователи.

Также на сайте www.nalog.ru Хабаровского края размещен список ответственных лиц с указанием контактных телефонов для связи.

Получить более подробную информацию можно на сайте ФНС России в разделе «Новый порядок применения контрольно-кассовой техники».

ФНС разъяснила, как формировать кассовый чек коррекции в отношении маркированных товаров. Пояснения приведены в письме от 04.06.2021 № АБ-4-20/7806@.

Ведомство напоминает, что закон от 22.05.2003 № 54-ФЗ обязывает в момент расчета за маркированный товар сформировать запрос о коде маркировки и уведомление о реализации маркированного товара в электронной форме. Для этого необходимо применять ККТ, которая формирует такие данные и передает их оператору системы маркировки.

Указанные документы формируются согласно формату фискальных документов версии 1.2, утвержденному приказом ФНС РФ от 14.09.2020 № ЕД-7-20/662@.

Кассовый чек коррекции (бланк строгой отчетности коррекции) формируется в случае осуществления ранее расчета без применения ККТ либо в случае применения контрольно-кассовой техники с нарушением законодательства.

При формировании чека коррекции в отношении маркированных товаров необходимо одновременно передать в систему маркировки реквизиты сформированного кассового чека коррекции.

При этом в сформированном кассовом чеке коррекции нужно указать всю известную информацию о товаре, в том числе код маркировки (при возможности установить такой код), наименование предмета расчета, информацию о количестве предмета расчета и другие обязательные реквизиты кассового чека коррекции.

В случае печати чека коррекции из-за нарушений законодательства в дополнительном реквизите (тег 1192) нужно указать фискальный признак документа корректируемого кассового чека. Дополнительно необходимо направить в налоговый орган сообщение о допущенном нарушении и его исправлении.

На актуальные вопросы налогоплательщиков о применении онлайн-касс ответил в рамках вебинара компании «Такском» заместитель начальника Управления оперативного контроля ФНС РФ Александр Сорокин.

— Клиент и банк заключили договор о предоставлении кредита на покупку товара. Одновременно клиент подписывает поручение на перевод денежных средств на расчетный счет магазина за приобретенный товар. Нужно ли магазину пробивать кассовый чек? Есть ли отсрочка в применении ККТ до 01.07.2019?

Как следует из вопроса, на счет клиента поступают денежные средства, предоставленные банком, которыми он распоряжается и направляет их переводом на расчетный счет магазина в качестве оплаты за товар. Получив денежные средства, магазин с 1 июля 2019 года должен применить контрольно-кассовую технику (далее — ККТ), поскольку при переводе денежных средств не использовались электронные средства платежа.

— При продаже билетов через агента в момент расчета формируется чек № 1 на предоплату. После 01.07.2019 в момент получения услуги следует оформить чек № 2 на зачет аванса. Кто это должен сделать — агент (но он даже не знает о получении клиентом услуги) или принципал (но ведь чек № 1 на предоплату сформирован агентом)?

В данном случае не нужно искать взаимосвязь между тем, кто сформировал чек № 1, и тем, кто должен пробить чек № 2. Кто оказал услугу, тот и будет формировать чек № 2. Если услуга оказана тем лицом, которое заказало продажу билетов через агента, то оно и должно пробить кассовый чек № 2 на зачет аванса.

— С 1 июля 2019 года на использование онлайн-касс предстоит перейти организациям и индивидуальным предпринимателям (далее — ИП), оказывающим услуги населению. Касается ли это индивидуальных предпринимателей (страховых агентов), работающих по агентскому договору со страховой компанией, по которому они осуществляют страхование и прием денежных средств в пользу страховой компании?

Также с 01.07.2019 вступят в силу поправки об отмене применения бланков строгой отчетности (далее — БСО) (в частности, квитанции на получение страховой премии (взноса) по форме № А-7), отпечатанных типографским способом. Как нужно поступать страховым компаниям, ведь и страховой полис является БСО и печатается в типографии? Сейчас страхователю выдается страховой полис вместе с квитанцией по форме № А-7.

Если индивидуальный предприниматель (страховой агент) принимает денежные средства от населения, то с 1 июля 2019 года он должен применять ККТ, как и обычный индивидуальный предприниматель.

Действие БСО, отпечатанных типографским способом, определено постановлением Правительства РФ от 06.05.2008 № 359, которое на сегодня не утратило своей актуальности.

Но с 01.07.2019 все БСО должны печататься с применением ККТ. Поэтому уже сейчас нужно задать технический вопрос ее производителям: как правильно сформировать БСО на ККТ с реквизитным составом, который предусмотрен законодательством о страховом деле? Думаю, что ближе к указанной дате производители ККТ этот вопрос решат.

— Правда ли, что налоговый вычет за ККТ можно получить только за I и II кварталы 2019 года? Как нужно поступить, если у индивидуального предпринимателя обязанность применять онлайн-кассу наступает 01.07.2019 и размер налога за квартал составляет 4500 руб.?

Для индивидуальных предпринимателей, переходящих на применение онлайн-касс, предусмотрен налоговый вычет, который предоставляется на сумму расходов по приобретению ККТ в размере не более 18 тыс. руб. на каждый кассовый аппарат при условии регистрации указанной техники в налоговых органах с 01.02.2017 до 01.07.2019 и отсутствии наемных работников (п. 2.2 ст. 346.32, п. 1.1 ст. 346.51 НК РФ). При этом уменьшение суммы налога производится при исчислении налога за налоговые периоды 2018 и 2019 годов, но не ранее налогового периода, в котором индивидуальным предпринимателем зарегистрирована соответствующая ККТ, и завершается не позднее 01.07.2019.

Если у индивидуального предпринимателя налоговые поступления в бюджет небольшие, то ему зарегистрировать онлайн-кассу целесообразно как можно раньше (до 01.07.2019), чтобы учесть всю стоимость кассы в налоговом вычете.

В рассматриваемой ситуации, если индивидуальный предприниматель зарегистрирует кассу в течение I квартала 2019 г., он сможет получить вычет за I и II кварталы 2019 года.

— Можно ли формировать чек коррекции не по каждой операции, а одной суммой, например, за день с приложением реестра операций, по которому каждую операцию можно идентифицировать? Достаточно ли будет отправить письмо в свободной форме через «Личный кабинет налогоплательщика» с приложением заявления, объяснительной и реестра чеков коррекции, воспользовавшись опцией «Обращение в налоговой орган»? Или эти документы все-таки нужно представлять лично, так как в «Личном кабинете налогоплательщика» нет другой формы обращения, куда можно прикрепить перечисленные документы?

Общая рекомендация такова: исправлять нужно каждый кассовый чек, каждую ошибку в чеке ККТ отдельным чеком коррекции.

На сайте по адресу https://kkt-online.nalog.ru/ приведен пример коррекции расчетов с возможностью использования реестра по чекам коррекции, хотя на практике рекомендуется формировать кассовый чек коррекции по каждой ошибке.

Организация вправе направить в ФНС России письмо в свободной форме, указав в нем сведения об исправленных ошибках: в каких кассовых чеках допущены ошибки и какими чеками коррекции они исправлены. При этом сам реестр чеков коррекции можно не прикладывать, потому что он уже передан в налоговый орган с применением ККТ.

Однако отправить такое письмо через «Личный кабинет налогоплательщика» не получится, поскольку соответствующий функционал, связанный с возможностью сообщать в налоговый орган о допущенных ошибках, находится в стадии разработки.

— Кто должен применять ККТ в случае, когда оплата за услуги изначально поступает на расчетный счет городского комитета по образованию, а затем перечисляется на счета школ? Обязан ли городской комитет по образованию применять ККТ?

Порядок применения ККТ зависит от того, с кем именно заключен договор физическим лицом — с городским комитетом по образованию или со школой.

Если комитет является юридическим лицом, а договор заключен между школой и физическим лицом, то комитет выступает как агент, который принимает денежные средства и распределяет их по школам. Факт передачи денежных средств (их перечисления) за услуги, которые оказывает школа, полностью подпадает под термин «расчеты» (ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ2; далее — Закон № 54-ФЗ). Это прием денежных средств за оказанные услуги. Соответственно, ККТ применяет то лицо, которое принимает эти денежные средства на свой расчетный счет. При использовании агентской схемы кассовый чек формируется городским комитетом по образованию с признаком агента.

Если договор заключен между городским комитетом по образованию и физическим лицом, то формируется обычный кассовый чек на оказание услуг.

— Заправка топливом для юридических лиц осуществляется на АЗС по ведомостям установленной формы; оплата производится в безналичном порядке с расчетного счета юридических лиц на расчетный счет АЗС. В выставленных АЗС счете-фактуре и накладной указано общее количество и стоимость выбранного топлива за прошедший месяц согласно ведомостям.

Должна ли компания, эксплуатирующая АЗС, при каждом отпуске топлива по ведомости для организации-клиента пробивать кассовый чек? Возможно ли формирование полного или нулевого чека?

ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением (п. 9 ст. 2 Закона № 54-ФЗ).

Поэтому компания, эксплуатирующая АЗС, при осуществлении расчетов с юридическими лицами-клиентами в безналичном порядке (при перечислении с расчетного счета клиента на расчетный счет АЗС) не должна применять ККТ.

Последующие операции (выбор топлива юридическим лицом-клиентом) также не требует применения ККТ.

— Компания осуществляет расчеты с покупателями (клиентами) в иностранной валюте. Как правильно отражать в кассовом чеке такие расчеты?

Законом № 54-ФЗ определен обязательный перечень реквизитов, содержащихся на кассовом чеке (БСО), среди них — цена товаров, работ, услуг (в валюте Российской Федерации) за единицу с учетом скидок и наценок.

Приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» также предусматривает указание цены предмета расчета на кассовом чеке (БСО) в рублях с учетом копеек.

Однако согласно п. 7 ст. 4.7 Закона № 54-ФЗ кассовый чек и БСО могут содержать реквизиты, не указанные в п. 1 данной статьи, с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

Поэтому при осуществлении расчетов в иностранной валюте организацией или индивидуальным предпринимателем на кассовом чеке (БСО), сформированном с применением ККТ, цена указывается в рублях. При этом пользователь ККТ может дополнительно указывать цену в иностранной валюте.

— Как правильно осуществить возврат от физических лиц ошибочно перечисленных денежных средств на расчетный счет организации, если она не осуществляет продажу товаров, не выполняет работы, не оказывает услуги физическим лицам и не имеет ККТ?

Поступление на расчетный счет организации ошибочно перечисленных денежных средств от физического лица без реализации ему товаров (работ, услуг) не является расчетом в понимании Закона № 54-ФЗ, соответственно, состав административного правонарушения в сфере применения ККТ отсутствует.

В случае поступления денежных средств в безналичном порядке от физического лица следует учитывать положения п. 2.1 Порядка применения Плана счетов бухгалтерского учета для кредитных организаций при организации работы по ведению бухгалтерского учета (утв. Банком России 27.02.2017 № 579-П), согласно которым владелец счета обязан в течение 10 дней после выдачи ему выписок в письменной форме сообщить кредитной организации о суммах, ошибочно записанных в кредит или дебет счета. При непоступлении от клиента в указанные сроки возражений совершенные операции и остаток средств на счете считаются подтвержденными.

— Вправе ли оператор фискальных данных передавать необезличенные фискальные данные в интересах и по поручению пользователя третьему лицу, при условии что доступ к фискальным данным пользователя будет предусмотрен договором между пользователем и третьим лицом, а также договором об обработке фискальных данных между пользователем и оператором?

Согласно ст. 1.1 Закона № 54-ФЗ под термином «обработка фискальных данных» понимается любое действие (любая операция) или совокупность действий (операций), совершаемых оператором фискальных данных с применением его технических средств при формировании и (или) использовании базы фискальных данных, включая получение, проверку достоверности, сбор, запись, систематизацию, накопление, хранение в некорректируемом виде, извлечение, использование, передачу в адрес налоговых органов в виде фискальных документов, предоставление налоговым органам таких данных и доступа к ним. Оператор фискальных данных может осуществлять обработку фискальных данных в статистических или иных исследовательских целях при условии обязательного их обезличивания в соответствии с утверждаемыми уполномоченным органом требованиями и методами (п. 9 ст. 4.1 Закона № 54-ФЗ).

Кроме того, оператор фискальных данных может осуществлять обработку фискальных данных, полученных от пользователя, в интересах и по поручению последнего в статистических или иных исследовательских целях без обезличивания таких фискальных данных (если это установлено договором об обработке фискальных данных) с учетом требований Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных».

При этом Закон № 54-ФЗ не содержит норм, ограничивающих оператора фискальных данных в передаче по поручению пользователя ККТ фискальных данных третьим лицам при условии соблюдения требований Закона № 54-ФЗ.

— Каким образом должен изготавливаться залоговый билет с 01.07.2019, учитывая, что ломбарды не предоставляют займы в целях оплаты товаров, работ или услуг? Кроме того, залоговый билет является в своем роде договором и заменить его на кассовый чек невозможно.

Деятельность ломбардов осуществляется в соответствии с Федеральным законом от 19.07.2007 № 196-ФЗ «О ломбардах», который регулирует отношения, возникающие при кредитовании граждан под залог принадлежащих им вещей и ведении деятельности по хранению вещей.

Согласно абзацу двадцать первому ст. 1.1 Закона № 54-ФЗ под расчетами понимаются в том числе предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих им вещей и деятельности по хранению вещей).

Учитывая вышеуказанные взаимосвязанные положения законодательства Российской Федерации, ломбард при предоставлении (погашении) займов, обеспеченных залогом, обязан применять ККТ. При этом целевая (нецелевая) природа таких займов не имеет значения для возникновения обязанности применения ККТ.

Вместе с тем в соответствии с ч. 8 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ организации и индивидуальные предприниматели, выполняющие работы, оказывающие услуги населению (за исключением организаций и индивидуальных предпринимателей, имеющих работников, с которыми заключены трудовые договоры, оказывающих услуги общественного питания), вправе не применять ККТ при условии выдачи ими соответствующих БСО в порядке, установленном Законом № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Закона № 290-ФЗ), до 01.07.2019.

Таким образом, до 01.07.2019 ломбарды при оказании услуг населению вправе не применять ККТ при условии выдачи БСО — залогового билета.

С 01.07.2019 (после завершения переходного периода) под БСО будет пониматься первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для БСО в момент расчета между пользователем и клиентом за оказанные услуги, содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении ККТ.

Таким образом, с указанного периода ломбард при осуществлении своей деятельности обязан оформлять залоговый билет на ККТ в виде БСО.

Обратите внимание: в соответствии с п. 7 ст. 4.7 Закона № 54-ФЗ кассовый чек и БСО могут содержать реквизиты с учетом особенностей сферы деятельности пользователя. В связи с этим в форматах фискальных документов, утвержденных приказом ФНС России от 21.03.2017 № ММВ-7-20/229@, предусмотрены дополнительный реквизит чека (БСО) (тег 1192) и дополнительный реквизит предмета расчета (тег 1191).

Следует также учитывать, что БСО могут формироваться с применением не только автоматизированной системы для БСО, но и любой модели ККТ. Кроме этого, кассовый чек (БСО) может содержать любое количество дополнительной информации, не подтвержденной фискальным признаком.

До внесения изменений в Федеральный закон от 19.07.2007 № 196-ФЗ «О ломбардах» в части приведения его в соответствие с законодательством Российской Федерации о применении ККТ ломбарды также вправе продолжать выдавать залоговый билет по форме, утвержденной приказом Минфина России от 14.01.2008 № 3н, с одновременной выдачей клиенту кассового чека, оформленного с применением ККТ.

— Организация занимается дистанционной торговлей вне сети Интернет по бумажным каталогам и осуществляет расчеты в безналичном порядке, что исключает непосредственное взаимодействие покупателя с продавцом (пользователем). Можно ли в таком случае для целей применения ККТ моментом расчета считать момент получения от кредитной организации расшифровки платежей по переводам, при условии что покупатели передают продавцу информацию о заказанных товарах и о своем абонентском номере или адресе электронной почты для направления кассового чека?

Под термином «расчеты» понимаются, в частности, прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги, прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов (ст. 1.1 Закона № 54-ФЗ).

Согласно п. 5.3 ст. 1.2 Закона № 54-ФЗ пользователь при осуществлении расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя (клиента) с ним или уполномоченным им лицом и не подпадающих под действие положений пунктов 5 и 5.1 указанной статьи, обязан обеспечить передачу покупателю (клиенту) кассового чека (БСО) одним из следующих способов:

- в электронной форме на предоставленные покупателем (клиентом) абонентский номер или адрес электронной почты не позднее срока, указанного в п. 5.4 ст. 1.2 Закона № 54-ФЗ;

- на бумажном носителе вместе с товаром в случае расчетов за товар без направления покупателю такого кассового чека (БСО) в электронной форме;

- на бумажном носителе при первом непосредственном взаимодействии клиента с пользователем или уполномоченным им лицом в случае расчетов за работы и услуги без направления клиенту такого кассового чека (БСО) в электронной форме.

При осуществлении расчетов, указанных в п. 5.3 ст. 1.2 Закона № 54-ФЗ, кассовый чек (БСО) должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчетов, но не позднее момента передачи товара. При этом при осуществлении указанных в пунктах 5 и 5.3 данной статьи расчетов в виде зачета или возврата предварительной оплаты и (или) авансов, ранее внесенных физическими лицами в полном объеме, пользователь вправе направлять кассовые чеки (БСО) покупателям (клиентам) в электронной форме без выдачи бумажных кассовых чеков (БСО) (п. 2.1 ст. 1.2 Закона № 54-ФЗ).

Поэтому в случае внесения покупателем (клиентом) аванса без указания конкретных товарных позиций на кассовом чеке (БСО) вместо наименования товаров (работ, услуг) в момент оплаты отражаются признак способа расчета «аванс» и фактически полученные денежные средства. Если пользователю ККТ известен перечень товаров, их количество и стоимость, то формируется кассовый чек с признаком способа расчета «предоплата» и обязательными реквизитами, указанными в ст. 4.7 Закона № 54-ФЗ.

Таким образом, при поступлении денежных средств в безналичном порядке организация или индивидуальный предприниматель в случае идентификации покупателя (клиента) и его намерения приобрести товары (работы, услуги) и при невозможности определения объема товаров вправе пробить кассовый чек с признаком способа расчета «аванс».

При этом в случае невозможности определения принадлежности платежа (непонятно, от кого и за какой товар поступили денежные средства в безналичном порядке) следует учитывать положения п. 2.1 Порядка применения Плана счетов бухгалтерского учета для кредитных организаций при организации работы поведению бухгалтерского учета (утв. Банком России 27.02.2017 № 579-П), о которых я уже говорил. Так, владелец счета обязан в течение 10 дней после выдачи ему выписок в письменной форме сообщить кредитной организации о суммах, ошибочно записанных в кредит или дебет счета. При непоступлении от клиента в указанные сроки возражений совершенные операции и остаток средств на счете считаются подтвержденными.

Кроме того, поступление организации или индивидуальному предпринимателю денежных средств в безналичном порядке, не связанное с оплатой товаров, работ или услуг, не признается реализацией по смыслу ст. 39 НК РФ, а сами денежные средства не являются авансом в счет предстоящей реализации товаров (работ, услуг).

Таким образом, в случае невозможности определения принадлежности платежа кассовый чек должен быть сформирован после идентификации покупателя и его намерения приобрести тот или иной товар, но не позднее момента передачи товара.

Ошибка в кассовом чеке — явление неприятное, но не фатальное. Главное — знать, как правильно исправить. Расскажем, как это сделать, чтобы избежать штрафа.

Какие ошибки в чеках встречаются чаще всего

- Неверно указана сумма чека.

- Неверно указан способ расчета: наличный или безналичный.

- Из-за сбоев чек не учтен в ФНС.

- Не совпадают даты формирования чека и фактического поступления средств.

Важно: если компания или ИП самостоятельно обнаружит ошибку в чеке, исправит ее, а после корректировки предоставит все данные, свидетельствующие о нарушении в ФНС, штрафа по ст. 14.5 КоАП не будет.

О штрафах в сфере применения ККТ вы можете прочитать в этой статье.

Как исправить ошибку в чеке

Для исправления ошибок в фискальных документах созданы отдельные операции по коррекции. Ошибку можно исправить путем формирования чека коррекции или чека возврата — это зависит от формата фискальных документов (ФФД), который вы используете.

Где можно посмотреть версию ФФД:

- В отчете об открытии смены. В поле «ФФД» прописаны цифры 2, 3 или 4, которые обозначают форматы фискальных документов 1.05, 1.1 или 1.2 соответственно.

- В личном кабинете ОФД. Можно посмотреть ФФД в личном кабинете ОФД, если оператор представляет такую возможность (например в lk.platformaofd.ru). Если нет, то следует выгрузить список всех ваших касс в Excel и выбрать отдельный столбец с названием «ФФД», в котором найдете нужную информацию, либо обратиться за разъяснениями к вашему оператору ОФД.

Платформа ОФД — надежный партнер для передачи фискальных данных в ФНС. Узнайте, как получить скидку 50%

Как исправление ошибки зависит от ФФД

Если вы используете ФФД 1.05, то, чтобы ошибка считалась исправленной, необходимо сформировать чек возврата, если вы используете ФФД 1.1 или 1.2 — чек коррекции.

Но есть условие: если при расчетах касса не применялась вообще (что является само по себе нарушением КоАП), то при использовании любого ФФД формируют чек коррекции.

Важно: неверно считать, что исправлять ошибку на следующий день поздно — это можно и нужно сделать в любой момент: в день ее допущения, через неделю или позже. Как только обнаружили ошибку, ее необходимо исправить, не дожидаясь реакции ФНС.

Что делать при использовании ФФД 1.05

При использовании ФФД 1.05 вид чека зависит от допущенной ошибки:

- был пробит чек с ошибкой — формируется чек возврата;

- при расчете ККТ вообще не была применена по какой-либо причине — формируется чек коррекции.

Почему при ФФД 1.05 нельзя использовать чек коррекции в любых случаях, как в других форматах фискальных данных? Потому что там просто нет такой возможности: нет необходимых реквизитов. В ФФД 1.05 отсутствуют предмет расчета и признаки расчета «Возврат расхода», «Возврат прихода». Поэтому необходимо формировать чек возврата.

Последовательность действий при обнаружении ошибки в чеке:

Шаг 1. Сначала нужно отменить ту операцию, которая была проведена с ошибкой, поэтому первым делом формируется чек возврата.

Особенности:

- В графе «Признак расчета» указываем операцию, обратную ошибочной: отменяете чек прихода — прописываете «Возврат прихода», отменяете чек расхода — прописываете «Возврат расхода».

- В зависимости от факта возврата денег клиенту: не возвращали — способ оплаты указываете «встречное предоставление», возвращали — указываете форму расчета (наличная или безналичная).

Шаг 2. Чтобы инспекторы ФНС легко могли понять, какой чек вы отменяете, в чек возврата нужно внести фискальный признак (ФПД или ФП) чека с ошибкой. Эти данные указываются в дополнительном реквизите чека возврата — тег 1192 (по рекомендации ФНС).

Шаг 3. Ввод остальных реквизитов чека. Они должны быть абсолютно идентичны чеку с ошибкой. Здесь мы не исправляем, а только отменяем тот чек.

Шаг 4. Формирование нового фискального документа, но уже без ошибки. Какие особенности нужно учесть:

- одинаковые реквизиты в новом чеке и чеке возврата;

- ошибка, допущенная в прошлый раз, должна быть исправлена;

- в дополнительном реквизите чека (тег 1192) указан ФПД чека с ошибкой — это необходимо для нахождения пары чеков: какой чек исправляется и каким заменяется.

Шаг 5. Написание заявления в ФНС о том, что чек с ошибкой был откорректирован. В заявлении нужно подробно рассказать об ошибке, которая была в чеке и каким образом она была исправлена. Также необходимо указать ФПД обоих чеков. Срок подачи заявления — 3 дня с момента формирования нового корректного чека. Способ подачи заявления — через кабинет ККТ на сайте ИФНС.

Если заявления не будет, то штрафа не избежать.

Последовательность действий, если операция не была проведена через ККТ:

В этом случае при использовании ФФД 1.05 также используется чек коррекции, как и при ФФД 1.1 или 1.2. Но стоит делать все последовательно:

Шаг 1. Составление акта с перечислением всех расчетов без онлайн-кассы. В акте указывается дата, наименование товара, цена, количество и причина неприменения.

Шаг 2. Оформление чека коррекции. В нем следует указать основание для коррекции: «Самостоятельная операция» — ошибка обнаружена вами, «По предписанию» — ошибка обнаружена ФНС. Заполняется также графа «Документ для основания коррекции», в которой следует указать номер акта, составленного вами, или номер предписания ФНС.

Что делать при использовании ФФД 1.1 и 1.2

В этом случае ответ однозначен — сформировать чек коррекции.

Шаг 1. Отмена чека с ошибкой чеком коррекции. В признаке расчета указываем возврат той операции, которая была проведена с ошибкой: корректировка чека прихода, тогда ставим признак «Возврат прихода», корректировка чека расхода — «Возврат расхода».

Шаг 2. Перенос всех данных в чек коррекции, в том числе ошибочных.

Шаг 3. Чтобы у ФНС не было дополнительных вопросов по идентификации чека, необходимо в чеке коррекции указать фискальный признак (ФПД или ФП) в дополнительном реквизите чека.

Шаг 4. Прописывание тегов — то, что также существенно отличает чек коррекции от чека возврата при ФФД 1.05. Необходимо проверить и указать следующие реквизиты:

- Тип коррекции (1173): «Самостоятельная операция» или «0» — заметили ошибку сами и корректируете, «По предписанию» или «1» — корректируете после предписания ФНС.

- Основание для коррекции (1174): дата совершения корректируемого расчета (1178) — дата, когда отбит неверный чек; номер предписания налогового органа (1179) — если корректируете чек после предписания ФНС.

Шаг 5. Теперь приступаете к формированию нового чека коррекции уже с верными данными. В признаке расчета этого чека указывается такой признак, как был в ошибочном чеке. Данные все идентичны чеку с ошибкой, кроме самой ошибки — ее исправляете и указываете верную информацию. В дополнительном реквизите чека указываете фискальный признак ошибочного чека, чтобы понять, какой чек исправляется. Параметры: тип коррекции, основание и дата, — переносятся из чека коррекции, который отменял ошибку.

Согласно примечанию к ч. 15 ст. 14.5 КоАП в случае оформления чека коррекции заявление в ФНС предоставлять не нужно. Но всегда лучше перестраховаться и предоставить акт и заявление в ИФНС — так вы точно избежите штрафов. В акте перечисляются все исправляемые чеки.

Платформа ОФД — это не только оператор фискальных данных, но и удобная аналитика для развития и контроля бизнеса. Все в одном личном кабинете!

Как действовать, если не провели расчет через ККТ (ФФД 1.1 или 1.2)

В этом случае нужно сформировать чек коррекции и указать основание для коррекции: самостоятельно проводится коррекция или после проверки налоговой.

Что указывать?

Если ошибка обнаружена вами, то в основании указывается «Самостоятельная операция».

Если получено предписание от ФНС о коррекции, то верным будет основание «По предписанию».

Графу «Документ для основания коррекции» также нельзя оставлять пустой — указывается номер акта, составленного вами, или номер предписания ФНС.

Отдельно необходимо указать наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с приказом ФНС от 14.09.2020 № ЕД-7-20/662@.

Все суммы, которые подвергаются корректировке, должны быть прописаны в чеке отдельной строкой. Для маркированного товара указывается вся известная информация о товаре: код маркировки, наименование предмета расчета, количество и другие обязательные реквизиты. Эти рекомендации даются в письме ФНС от 04.06.2021 № АБ-4-20/7806@. В этом случае код маркировки будет выведен из оборота после передачи данных оператору. Если эта информация не будет указана, то можно также получить штрафные санкции уже из-за нарушений в передаче сведений по маркированным товарам.

Часто задаваемые вопросы по корректировке чеков

- В чеке коррекции нет информации о проданном товаре (ФФД 1.05). Как сформировать чек?

Согласно письму ФНС от 06.08.2018 № ЕД-4-20/15240@ допускается сформировать в этом случае чек на общую сумму, без оформления чека на каждый расчет. Но чтобы избежать штрафа, обязательно предоставьте в налоговую документы, которые покажут ФНС каждую продажу, сделанную без применения ККТ: акт или реестр всех товаров.

- Не могу ввести дополнительные реквизиты чека. Как быть?

Реквизит чека (1192) действительно не является обязательным для чека, его может и не быть. Согласно приложению № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/229@ отсутствие дополнительного реквизита по техническим причинам не будет являться нарушением. В этом случае необходимо указать фискальные признаки чеков в сопроводительных документах.

- Покупатель в приложении ФНС видит, что чек некорректен, но через ОФД он передан. Считается ли такой чек действительным?

Чек в ФНС может быть некорректен по следующим причинам:

- из-за неверной установки времени на кассовом аппарате;

- другие неверные настройки кассы;

- неточные данные, в т. ч. о товарах.

Иногда возможны сбои из-за проблемного QR-кода на чеке, тогда при повторной проверке чек становится корректен. Если же ошибка сохраняется, лучше оформить чек коррекции во избежание штрафов.

Некорректных чеков не нужно бояться — любую ошибку можно исправить. Но следить за правильностью введения данных все же необходимо.

Проверяйте, отправлены ли чеки в ФНС, через личный кабинет Платформа ОФД. Тогда вы всегда сможете исправить ошибки быстрее, чем их обнаружит ФНС.

Меню «Чеки», содержит шесть подразделов:

- Поиск чеков

- Показатели

- Чеки по кассе

- Служебные чеки

- Выписки

- Объяснительные к коррекциям

Поиск чеков

В данном разделе можно осуществлять поиск и просмотр конкретного кассового чека или нескольких чеков по известным параметрам.

Для осуществления поиска можно воспользоваться как основным (1) набором фильтров, так и дополнительным (*).

Основные фильтры

Тип документа – тип фискального документа, выберите нужный из списка.

Магазин – это структурная форма подразделения, которую возможно создать в личном кабинете в разделе «Магазины». Раздел предназначен для удобства распределения и отображения кассовой техники в личном кабинете клиента.

Касса – название кассы или РНМ кассы.

Период времени – в календаре выбирается по дате пробития чека на кассе.

Дополнительные фильтры

Тег — поиск осуществляется по фискальным документам, в которых есть один из дополнительных тегов (1084, 1191, 1192). После выбора тега, появится поле «Содержание тега», в котором можно указать значение, чтобы найти только чеки, содержащие определенное значение тега.

Если оставить поле «Содержание тега» пустым и применить фильтр, то будут отображены только те чеки, у которых выбранный тег заполнен.

Тег 1084

Тег 1084 «Дополнительный реквизит пользователя», являющийся структурой из тегов:

- 1085 «Наименование дополнительного реквизита пользователя»;

- 1086 «Значение дополнительного реквизита пользователя».

При использовании тега 1084 следует учитывать особенности сферы деятельности. Так, например, в сфере оборота лекарственных препаратов использование данного тега регламентировано.

Если сфера деятельности пользователя не имеет специфических требований, предъявляемых отдельными нормативно-правовыми актами к порядку передачи информации в составе обменных форматов ККТ, то пользователь вправе использовать тег 1084 на своё усмотрение, например, указав номер заказа.

Тег 1191

Тег 1191 «Дополнительный реквизит предмета расчета».

Значение определяется ФНС и используется в некоторых сферах деятельности, например, в сфере оборота лекарственных средств.

Тег 1192

Тег 1192 «Дополнительный реквизит чека (БСО)».

Значение определяется ФНС России. Применяется в составе кассового чека (БСО) и кассового чека коррекции (БСО коррекции), например, по методическим рекомендациям ФНС данный тег может присутствовать в чеке, дублирующем ошибочные данные первоначального чека, а также в чеке, содержащем правильные фискальные данные и иметь значение ФПД ошибочного чека.

Методические указания ФНС по исправлению ошибок или нарушений: Посмотреть

Чеки с маркировкой — доступен только при активном тарифе УМ. Осуществляет поиск по чекам, которые содержат код маркировки

Поиск по – номеру кассовой смены, номеру чека, сумме (от, до), кассиру смены (в поле кассир можно указать как ФИО полностью, так и часть фамилии, имени, отчества).

Тип оплаты – признак способа расчета + форма оплаты (наличными, безналичными)

Признак расчета – признак совершенной операции между покупателем и продавцом отображающий порядок движения денежных средств, передаваемый кассовым аппаратом в чеке

- Приход — получение средств от покупателя (клиента).

- Возврат прихода — возврат покупателю (клиенту) средств, полученных от него.

- Расход — выдача средств покупателю (клиенту).

- Возврат расхода — получение средств от покупателя (клиента), выданных ему.

Статус чека ФНС — результат (тип обработки) форматно-логического контроля при получении чека ФНС:

- Принят — ФД передан в ФНС, ФД принят на стороне ФНС, при проверке не выявлено никаких ошибок

- Прием с предупреждением — ФД принят на стороне ФНС, при проверке выявлены ошибки ФЛК

- Отказ в Приеме — ФД передан в ФНС. ФНС при обработке выявило ошибки ФЛК, которые соответствуют статусу Отказ в Приеме (коды ошибок: 400, 405, 409, 417, 419, 420, 421, 422, 423, 424, 505, 506, 507, 510).

- Прием в карантин — ФД передан в ФНС. ККТ не завершило регистрацию (не получена Карточка регистрации по ККТ). При регистрации и перерегистрации ККТ, до получения пользователем карточки регистрации контрольно-кассовой техники, формирование иных ФД, кроме «Отчета о регистрации» или «Отчета об изменении параметров регистрации», не допускается». В случае завершения регистрации ККТ и получения карточки регистрации/перерегистрации ККТ фискальный документ перейдет в статус Принят или Принят с предупреждением (в зависимости от наличия ошибок). Фискальные документы в статусе Карантин не могут быть проверены на сайте ФНС и не отображаются в АИС Налог 3.

- Отсутствует — ФД передан в ФНС, но ответ от ФНС о статусе фискального документа не получен.

Соответствие статуса чека и иконки в блоке результатов поиска чека:

Выводится для типов фискальных документов в левой колонке в окне вывода результатов поиска чека:

- Кассовые чеки

- Чеки коррекции

- БСО

- БСО Коррекции

По каждому чеку в результатах поиска при наведении на иконку статуса появляется подсказка со статусом чека в ФНС.

В подсказке дополнительно после символа «:» отображается сообщение от ФНС с причиной соответствующего статуса (может отсутствовать).

Виды форматного контроля:

- Проверка документа на наличие в документе всех обязательных для передачи реквизитов фискального документа.

- Проверка реквизитов на соответствие значения реквизита ожидаемому типу данных.

- Проверка реквизитов на соответствие значения реквизита ограничениям, наложенным на него.

- Проверка документа на присутствие в документе лишних тегов.

Логический контроль — соответствие фискального документа всем логическим правилам для данного типа документа. Например, одно из правил логического контроля для кассового чека (БСО): Реквизит «наименование предмета расчета» name(тег 1030) включается в состав ФД, за исключением, если реквизит «признак способа расчета» (тег 1214) имеет значение, равное «3».

Результат поиска

По результатам поиска показывается список фискальных документов, удовлетворяющих заданным в фильтрах значениям. Каждый фискальный документ можно открыть, чтобы просмотреть подробную информацию об этом документе, с возможностью сохранения этого фискального документа в формате PDF и отправки его на электронную почту. Просмотр ФД возможен только за период в 4 календарных дня. В случае если необходимо просмотреть документы за больший период, требуется разделить данный период на несколько, каждый из которых не будет превышать 4 календарных дня.

Важно! В разделе поиска, чеки отображаются максимум на 9 страницах. Если за выбранный период в 4 календарных дня количество документов превысит максимальное, то они не будут отображены, при это появится уведомление о превышение лимита просмотра чеков с возможностью перехода в раздел для формирования выписки по документам – Превышен лимит. Данные показаны за более короткий период.

Вы можете получить выписку за весь период в разделе «Выписки».

Для открытия документа необходимо нажать на соответствующую строку. Откроется окно предварительного просмотра, с указанием основной информации о документе. Для просмотра электронной версии фискального документа необходимо нажать на кнопку «Показать чек» (рис. 2).

Рис. 2

Статус чека в ФНС в ЛК

Показатели

В данном разделе можно просматривать информацию по суммам продаж.

Магазин – это структурная форма подразделения, которую возможно создать в личном кабинете в разделе «Магазины». Раздел предназначен для удобства распределения и отображения кассовой техники в личном кабинете клиента.

Касса – название кассы или РНМ кассы

Период времени – в календаре выбирается дата пробития чека на кассе.

Информацию по продажам можно просматривать как в виде графиков с указанием типа операции и способа оплаты, так и в виде таблицы.

При наведении курсора мыши на столбец графика появляется всплывающее окно с указанием информации по суммам продаж.

Информация по суммам продаж с учетом кассовых чеков коррекции, а также отображением суммы коррекции, отображается в этом же разделе, ниже, в виде отдельной таблицы.

ВАЖНО! Статистика может обновляться на полчаса позже после получения нами чеков от ваших касс.

В случае несвоевременной передачи кассовых чеков в ОФД (некорректные настройки кассы, отсутствие подключения кассы к сети интернет), просмотр информации по суммам продаж за предыдущий период будет доступен на следующий день, следующий за днем поступления кассовых чеков в ОФД. Например, чеки, сформированные на кассе 25 марта 2019 года, были переданы в ОФД только 1 апреля 2019 года, в этом случае аналитическая информация по продажам, которые были 25 марта, будет доступна для просмотра на следующий день после дня, когда были переданы эти чеки, то есть 2 апреля 2019 года, при этом в календаре необходимо будет выбрать фактическую дату пробития кассового чека.

Чеки по кассе

В этом разделе можно просматривать все фискальные документы по кассовой технике. Для просмотра информации необходимо выбрать временной период, магазин и кассовый терминал. Время можно выбрать нажатием на кнопки с уже установленным временным интервалом или выбрать дату и время в календаре. Для отображения информации необходимо обязательно выбрать магазин (в случае если структура магазинов была создана) и кассовый терминал. Если созданная структура магазинов отсутствует, то достаточно выбрать только кассовый терминал. При указании даты начала и окончания периода информация будет отображаться в рамках 24 часов. Например, Вы указываете период с 1 марта 2019 года по 8 марта 2019 года, в этом случае будут отображаться фискальные документы за период с 00:00 часов 1 марта по 00:00 часов 8 марта.

В этом разделе чеки отображаются максимум на 9 страницах. Если за выбранный период количество документов превысит максимальное, то они не будут отображены, при это появится соответствующее уведомление о превышение лимита просмотра чеков с возможностью перехода в раздел для формирования выписки по документам.

При выборе фискального документа и нажатие на соответствующую строку, будет осуществлен переход на страницу проверки чека и будет отображена электронная версия выбранного вами фискального документа. При необходимости вы можете скачать выбранный вами документ в формате pdf., отправить чек на адрес электронной почты или отправить по смс, если подключена соответствующая услуга.

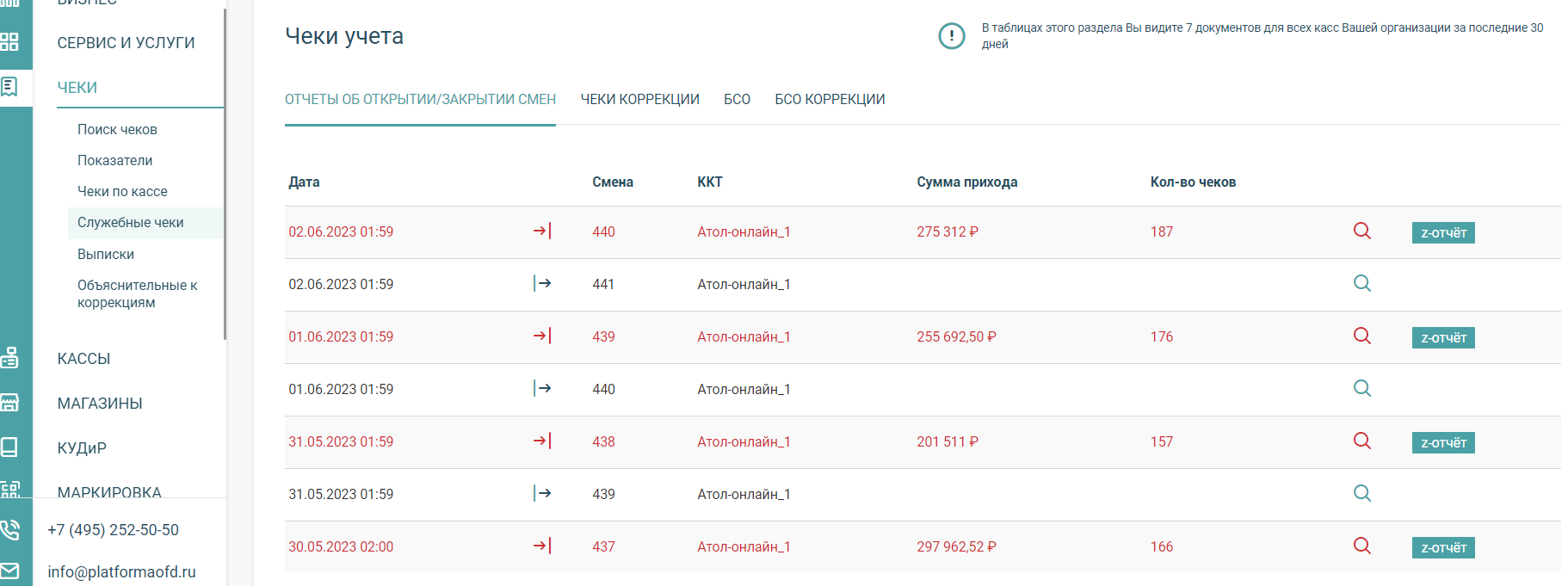

Служебные чеки

В данном меню содержится информация по чекам учёта.

Отчёты об открытии/закрытии смен

Содержит отчёты о открытии и закрытии смены, а также z-отчёты кассовой смены.

Подменю Чеки Коррекции

Содержит кассовые чеки коррекции с различными признаками расчёта.

БСО

Содержит бланки строгой отчётности с различными признаками расчёта.

БСО Коррекции

Содержит бланки строгой отчётности со всеми различными признаками расчёта и коррекцией самого документа.

Ниже, на данной странице, при любом из открытых подменю, отображены регистрационные чеки ФНС.

При нажатии на любую строку данных, откроется чек полностью, в новом окне.

Кнопки ведут на раздел с поиском чеков, с соответствующей фильтрацией.

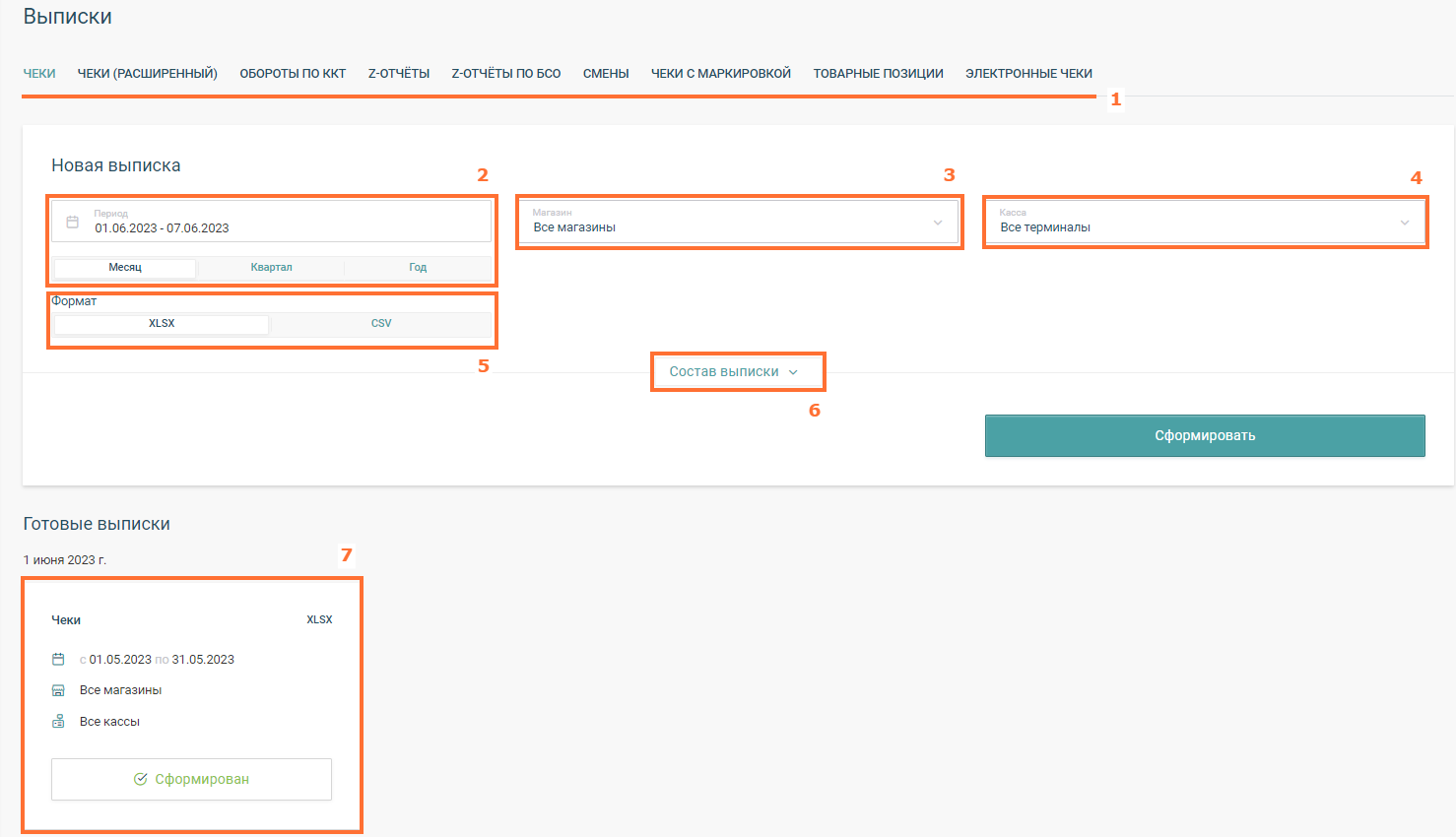

Выписки

В данном разделе можно сформировать выгрузку различных отчетов по выбранному типу документа. Для заказа отчета, необходимо выбрать: тип документа (1), временной период (2), магазин (3) и кассовый терминал (4), а также выбрать формат документа, в котором будет формироваться выписка (5). Время можно выбрать нажатием на кнопки с уже установленным временным интервалом или выбрать дату и время в календаре. Также вы можете открыть состав выписки и отметить необходимые поля отчёта, раскрыв меню «Состав выписки» (6).

После указания заданных параметров, необходимо нажать на кнопку «Сформировать». После нажатия на кнопку «Сформировать» ниже появится окно отчёта с указанием параметров заказа отчета и его статусом (7). Отчёт, находящийся в процессе подготовки, будет иметь статус «В очереди».

Сформированный отчет будет иметь статус «Сформирован», при наведении на эту кнопку, появится возможность загрузить отчёт.

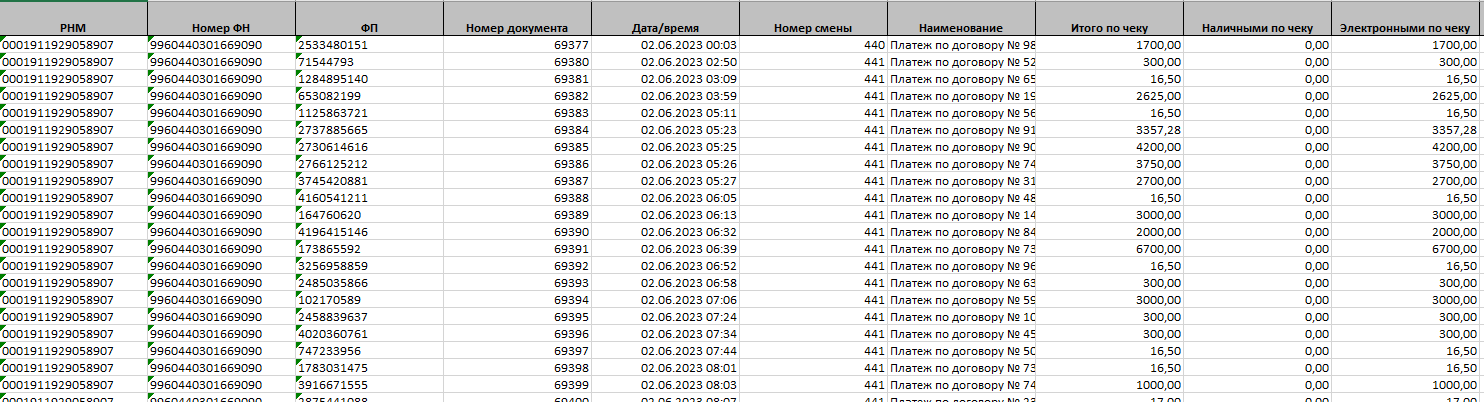

-

Чеки (данная выписка содержит информацию отдельно по каждому чеку с указанием суммы и типа операции). Доступно в форматах XLSX и CSV.

-

Обороты по ККТ (выписка содержит информацию по оборотам, сгруппированную по кассам). Доступно в формате XLSX.

-

Z-отчеты (данная выписка содержит информацию по отчету о каждой закрытой с указанием сумм в зависимости от типа операции способа оплаты). Доступно в формате XLSX.

- Z-отчеты по БСО (данная выписка содержит информацию по отчету о каждой закрытой с указанием сумм в зависимости от типа операции способа оплаты, в случае если кассовый аппарат пробивает бланк строгой отчетности). Доступно в форматах XLSX и PDF.

-

Смены (данная выписка содержит информацию, которая является обязательной для фискального документа Отчет о закрытие смены – количество чеков в смене, состояние работы ФН и наличие непереданных документов). Доступно в формате XLSX.

-

Чеки с маркировкой (выписка с данными по чекам с отправкой маркировки в ЦПРТ) Доступно в формате XLSX.

Выгрузка возможна за период от одного календарного месяца, до года, по любому магазину и/или терминалу.

-

Товарные позиции

В данном отчете каждая строка — это один предмет расчета, содержащий как собственные реквизиты (наименование предмета расчета, номер по порядку в чеке, цену, количество, сумму по товару, ставку и сумму НДС, ИНН поставщика), так и общие реквизиты чека (сведения о ККТ, дату и время чека, общую сумму, суммы по способам расчетов, суммы НДС).

Отчет можно сформировать за последние (глубина) 2 года.

Максимальный период (ширина) — 14 дней.

-

Электронные чеки

При подключенной услуге Электронные чеки в данном отчете будут все переданные в ОФД чеки с заполненным тегом 1008 (телефон или электронный адрес покупателя) со статусами отправки.

Отчет можно сформировать за последние (глубина) 3 месяца.

Максимальный период отчета — 3 месяца.