Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ. Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете». Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Как оформляются реквизиты документов?

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал. Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации.

Исправления в реквизитах документа

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы. Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83). При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

Главное

- Реквизиты бухгалтерского документа делятся на обязательные и дополнительные.

- Без первых он теряет законную силу, тогда как вторые уточняют уже внесенные основные данные.

- Реквизиты должны быть внесены так, чтобы информация о факте хозяйственной жизни читалась однозначно, в противном случае могут возникать разногласия с партнерами по бизнесу и контролирующими органами.

- Исправления в реквизитах документа при необходимости вносятся так, чтобы были видны исправляемая сумма, дата и данные ответственного за исправление лица.

1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

2. Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета, регистрация мнимых и притворных объектов бухгалтерского учета в регистрах бухгалтерского учета. Для целей настоящего Федерального закона под мнимым объектом бухгалтерского учета понимается несуществующий объект, отраженный в бухгалтерском учете лишь для вида (в том числе неосуществленные расходы, несуществующие обязательства, не имевшие места факты хозяйственной жизни), под притворным объектом бухгалтерского учета понимается объект, отраженный в бухгалтерском учете вместо другого объекта с целью прикрыть его (в том числе притворные сделки). Не являются мнимыми объектами бухгалтерского учета резервы, фонды, предусмотренные законодательством Российской Федерации, и расходы на их создание.

(часть 2 в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

3. Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами. Не допускается ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

4. Обязательными реквизитами регистра бухгалтерского учета являются:

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение регистра;

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

5. Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

(в ред. Федерального закона от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

6. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

7. В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа.

8. В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

9. В случае, если в соответствии с законодательством Российской Федерации изымаются регистры бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в состав документов бухгалтерского учета.

В новых редакциях программ 1С была существенно усовершенствована подсистема дополнительных реквизитов Дополнительные реквизиты и сведения. Эта подсистема дает возможность пользователю самим добавлять реквизиты и сведения к объектам программы не прибегая к помощи программиста.

Содержание

- Дополнительные реквизиты и сведения в 1С

- Настройка подсистемы Дополнительные реквизиты и дополнительные сведения на примере 1С 8.3 Бухгалтерия 3.0

- Добавление дополнительных реквизитов

- Добавление дополнительных сведений к форме

Дополнительные реквизиты являются неотъемлемой часть справочника, хранятся в самом объекте и отображаются на его форме. С их помощью описываются свойства объекта. После их настройки они появляются на форме объекта и становятся доступны для заполнения. Они доступны тем же пользователям, которым доступен и сам объект. Дополнительные реквизиты лучше использовать для отражения общедоступной информации.

Дополнительные сведения — не видны всем, они хранятся в регистре сведений и доступны по команде из элемента справочника или документа. Они вводятся в отдельном окне Дополнительные сведения, а также в формах списков документов и справочников и могут быть доступны для просмотра пользователям, доступ которым к объекту закрыт.

Настройка подсистемы Дополнительные реквизиты и дополнительные сведения на примере 1С 8.3 Бухгалтерия 3.0

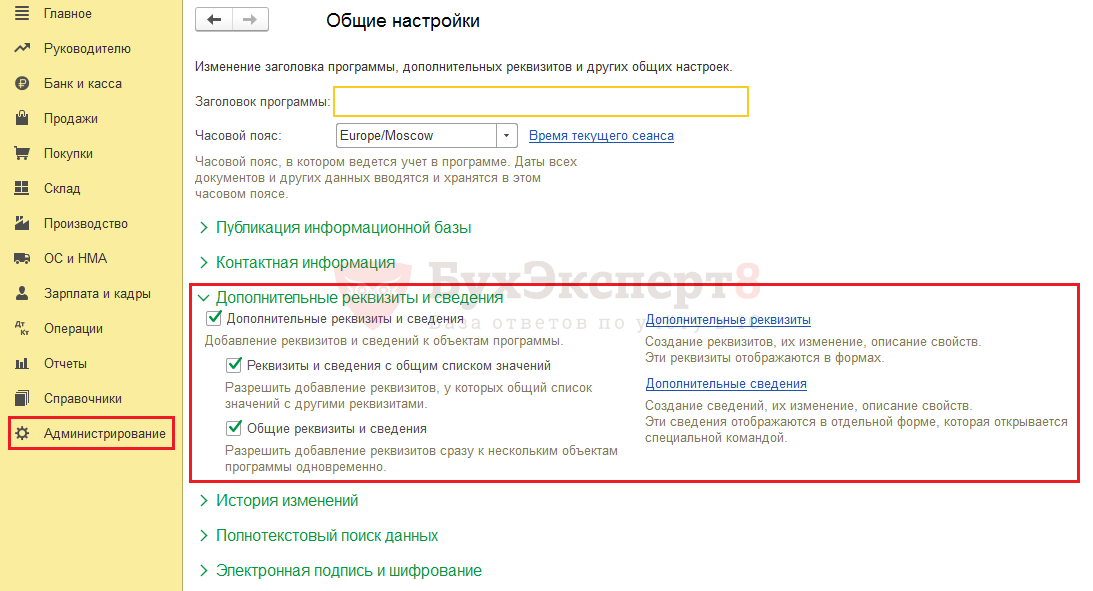

Включить возможность создавать дополнительные реквизиты и сведения и настроить их можно в разделе Администрирование — Общие настройки. Для этого в подразделе Дополнительные реквизиты и сведения установите галочки, разрешающие добавлять эти элементы.

Добавление дополнительных реквизитов

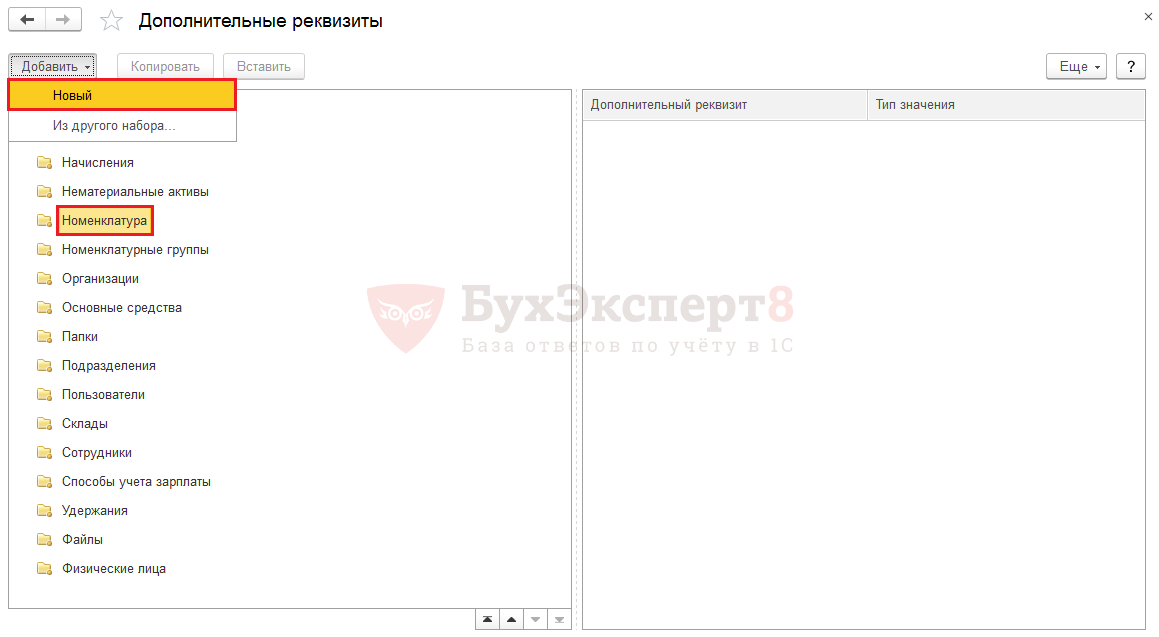

Для добавления и настройки дополнительных реквизитов в 1С 8.3 перейдем по ссылке Дополнительные реквизиты. В окне перечислены объекты, к которым можем добавить реквизиты.

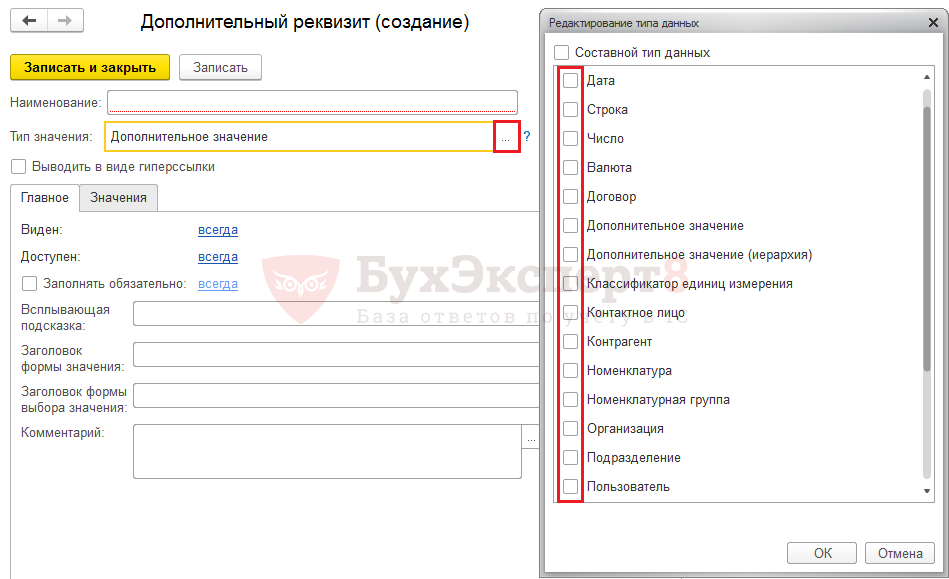

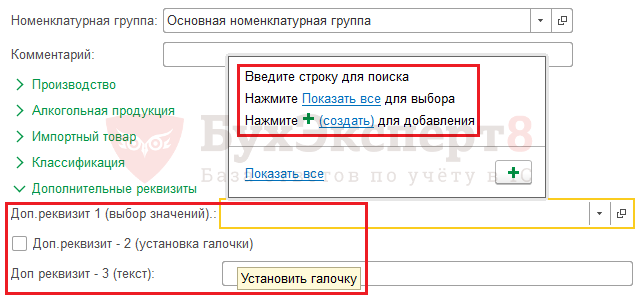

Для примера, создадим несколько дополнительных реквизитов к справочнику Номенклатура. Выберем элемент, к которому будем создавать реквизит (в нашем примере Номенклатура) и нажмем кнопку Добавить — Новый.

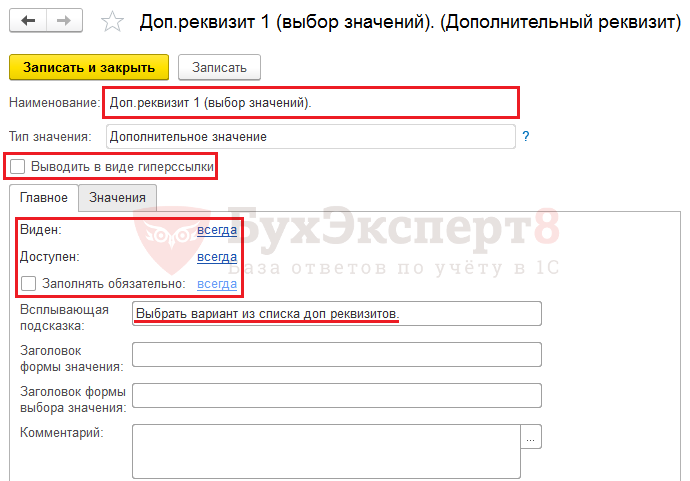

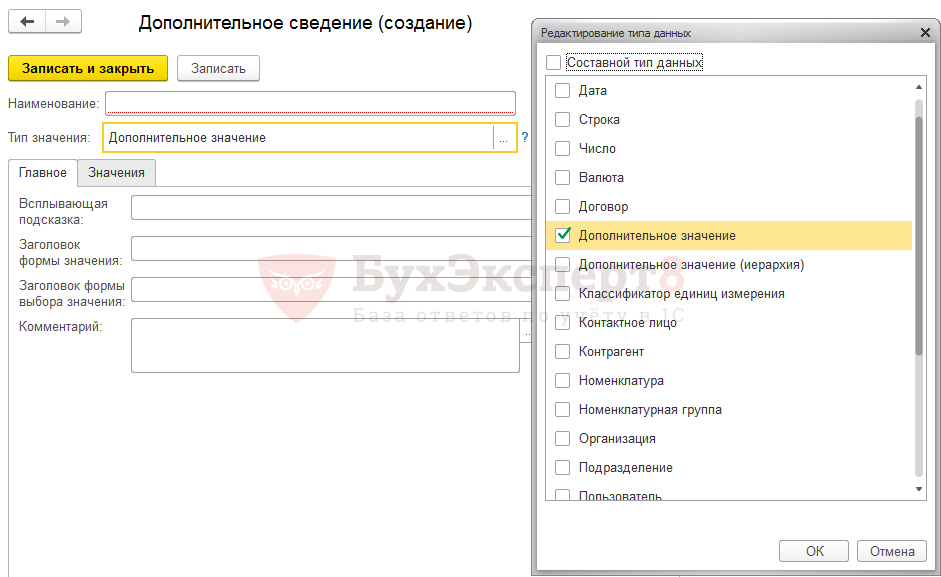

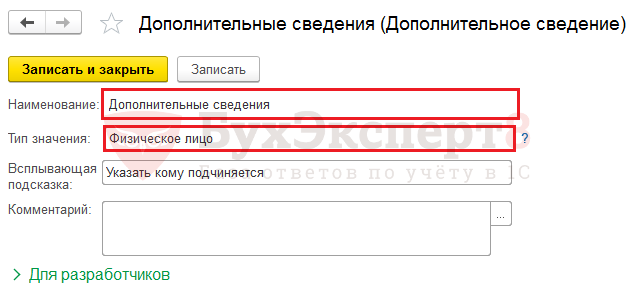

Для примера создадим Дополнительный реквизит, значения которого будут заданы и их необходимо будет выбрать из списка. Назовем его Доп. реквизит 1 (выбор значения). В открывшейся форме зададим его Наименование, Тип значения оставляем Дополнительный реквизит. При желании можно установить флажок Выводить в виде гиперссылки, соответственно в форме элемента данное поле будет представлено в виде гиперссылки. Настраиваем видимость, доступность и обязательность заполнения и по желанию заполнить следующие поля.

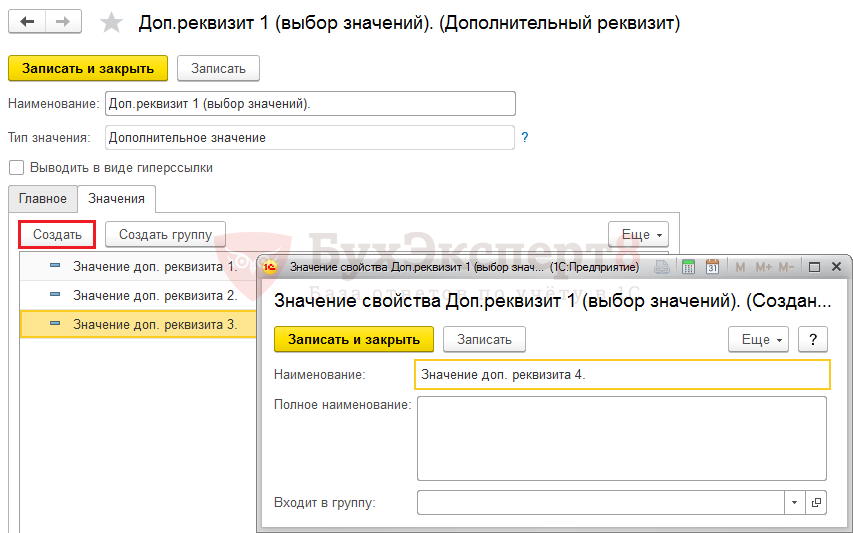

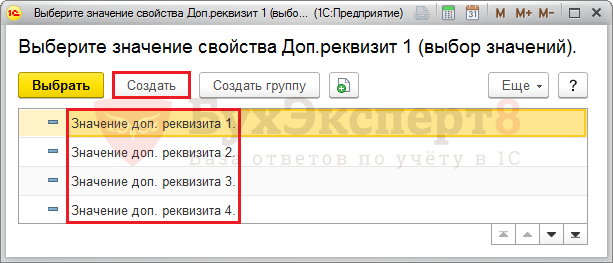

На вкладке Значения можем перечислить значения нашего реквизита, при этом значения можно объединять в группы. Например, Значение доп. реквизита 1, значение доп. реквизита 2, значение доп. реквизита 3.

Нажимаем Записать и закрыть и также сохраняем наш созданный реквизит.

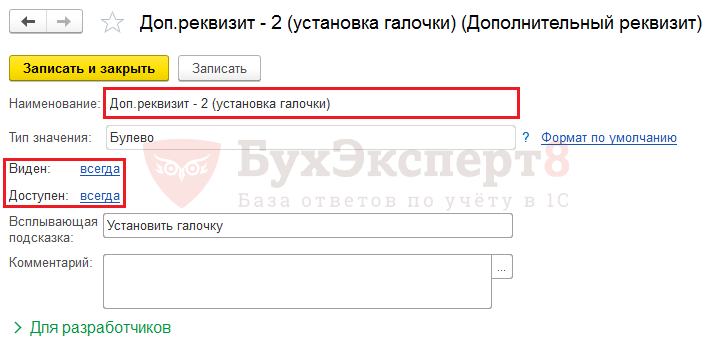

Создадим еще один реквизит, назовем его Доп. реквизит — 2 (установка галочки). Для добавления реквизита галочка, флажок установим Тип реквизита — Булево. При смене реквизита меняются настройки формы. В данном случае нам предлагается установить настройки видимости и доступности, установить всплывающую подсказку.

Сохраняем реквизит, нажав кнопку Записать и закрыть.

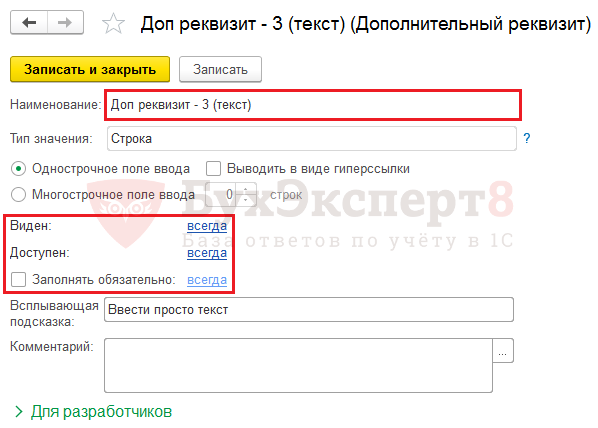

Введем для примера еще один реквизит с Типом значения Строка (назовем его для примера Доп. реквизит — 3 (текст)).

Все настройки интуитивно понятны.

Так, при создании дополнительных реквизитов в 1С, при выборе Тип значения реквизита, мы можем использовать разные варианты и в зависимости от его выбора немного меняется настройка создаваемого реквизита.

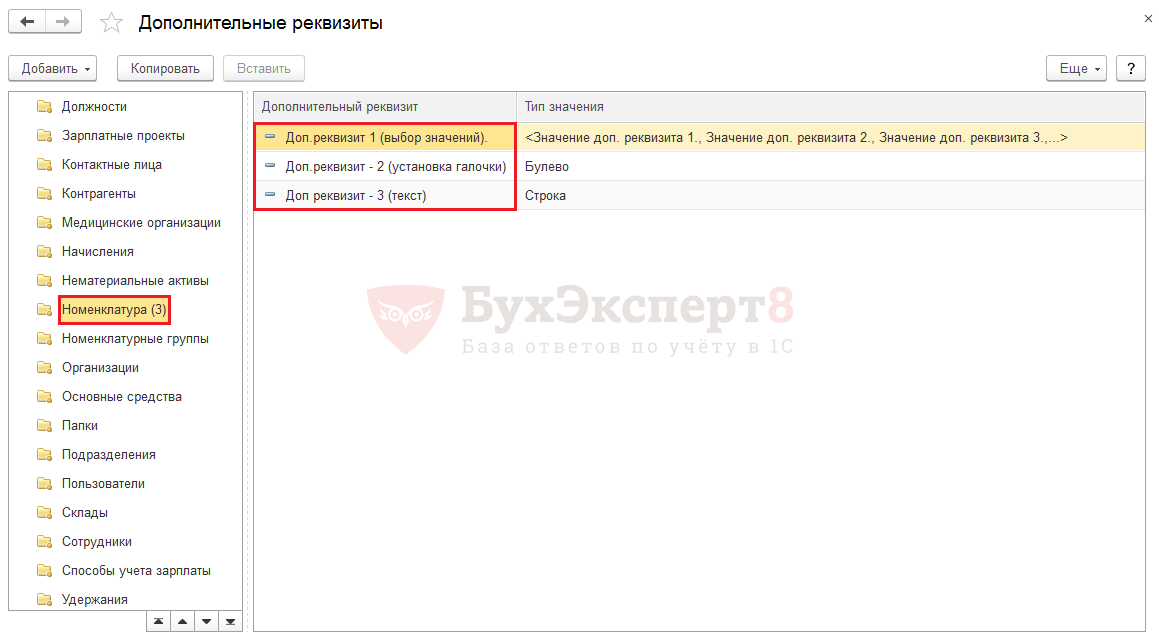

Итак, мы создали три дополнительных реквизита к справочнику Номенклатура.

Посмотрим, как они отобразятся в форме элемента справочника. Откроем элемент справочника Номенклатура и зайдем в раздел Дополнительные реквизиты, внизу формы.

Мы видим, три наших добавленных реквизита. В первом реквизите — поле с кнопкой выбора значений, во втором — возможность установить галочку, в третьем — обычное текстовое поле и наши всплывающие подсказки, которые прописали в настройках.

При выборе значений первого реквизита, нажав кнопку Показать все, видим введенные нами его значения дополнительного реквизита. При этом, с помощью кнопки Создать можем эти значения добавлять непосредственно при работе со справочником.

Добавление дополнительных сведений к форме

Рассмотрим пример добавления дополнительных сведений в 1С 8.3. Для этого перейдем по ссылке Дополнительные сведения, в разделе Администрирование — Общие настройки — Дополнительные реквизиты и сведения. Выберем элемент для добавления сведений и нажимаем кнопку Создать — Новое.

Новый объект в предложенный список ввести нельзя. В списке отражены все документы и часть справочников, для которых можно добавить Дополнительные сведения. Дополнительные реквизиты можно добавить лишь к справочникам.

Добавление и настройка дополнительных сведений в 1С производится аналогично дополнительным реквизитам.

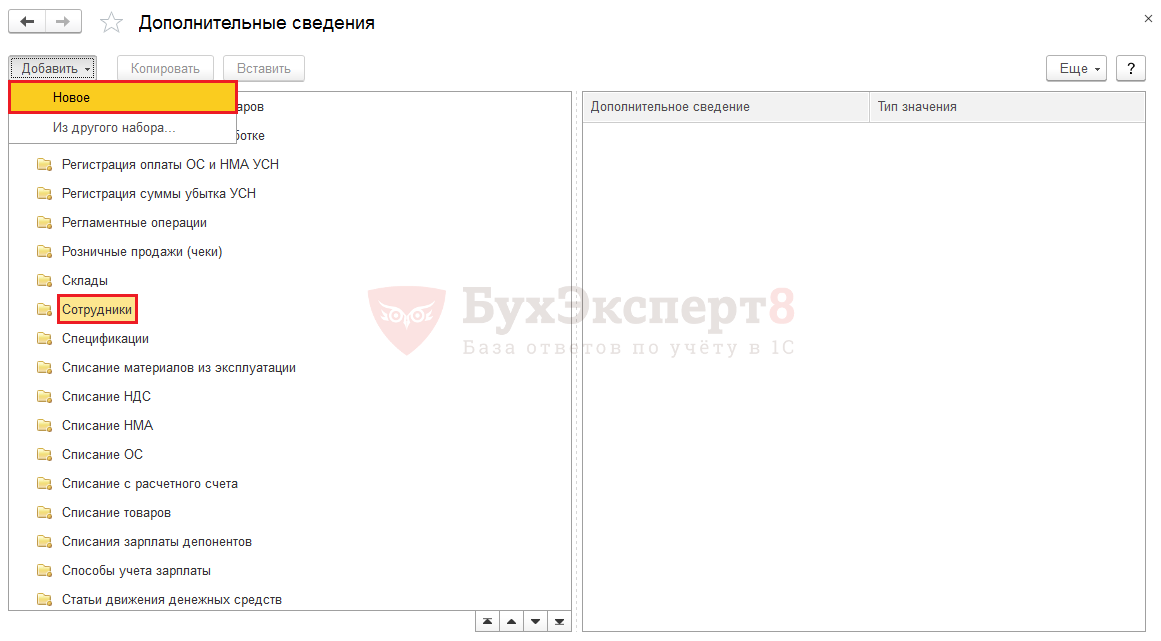

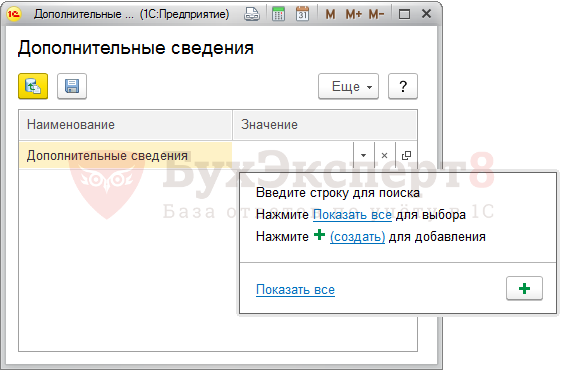

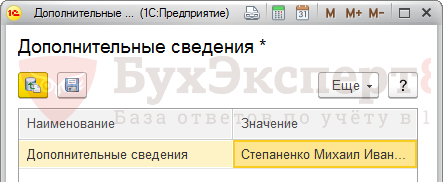

Для примера создадим одно дополнительное сведение для справочника Сотрудники, где выбор будет производится из справочника Физические лица, для указания лица, которому подчиняется данный сотрудник (назовем его просто Дополнительные сведения).

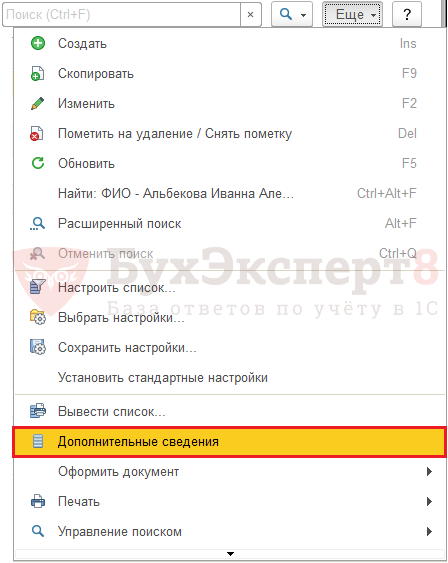

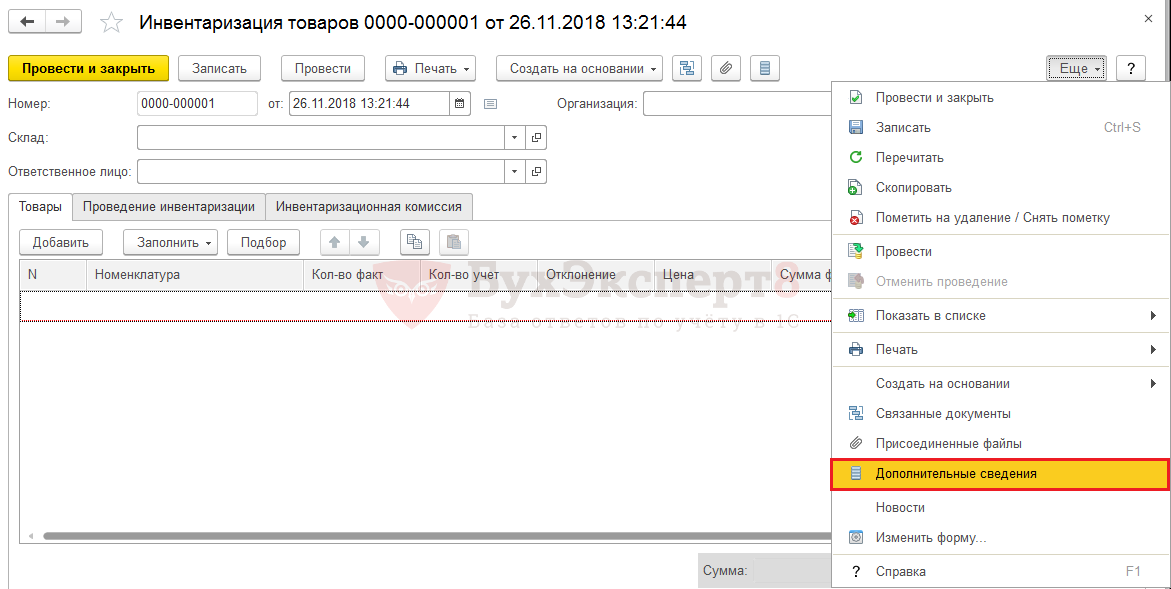

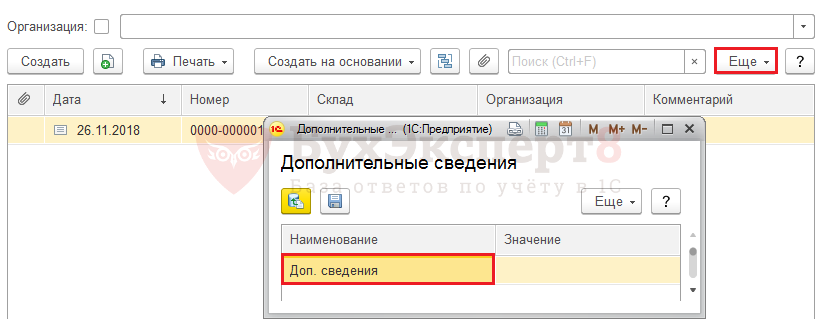

Откроем справочник Сотрудники и проверим добавление сведений. Эта информация скрыта из формы элемента и открывается нажатием кнопки Еще — Дополнительные сведения.

Выбрав этот пункт, мы можем добавить дополнительные сведения для данного элемента справочника, в данном примере выбрав из справочника Физические лица.

Аналогично можно добавить Дополнительные сведения и к документам. Окно ввода дополнительных сведений также будет доступно в кнопке Еще — Дополнительные сведения документа.

Данная команда доступна как из самого документа, так и из журнала документов.

См. также:

- Печать ценников в 1С

- Очистка кэш 1С 8.3

- Журнал регистрации в 1С 8.3

- Как сделать копию базы 1С 8.3

- Загрузка из Excel в 1С 8.3

- Как выгрузить документ, отчет из 1С 8.3 в Excel

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Когда на предприятии проходит налоговая проверка, перед бухгалтерией зачастую возникает вопрос о том, какие документы вправе истребовать инспекторы. Минфин напомнил, что контролеров интересуют данные не только налогового, но и бухгалтерского учета.

Евгения Бутенко

Данные учета — налоговикам

Бухучет призван обеспечить информацией внутренних и внешних пользователей бухгалтерской отчетности. Это необходимо для контроля за целесообразностью осуществляемых фирмой хозяйственных операций, наличием и движением имущества и обязательств, а также для использования материальных, трудовых и финансовых ресурсов бизнеса (п. 3 ст. 1 закона от 21 ноября 1996 г. № 129-ФЗ).

В письме Минфина от 4 декабря 2007 г. № 03-02-07/1-468 чиновники уточнили, что организации исчисляют базу по налогу на прибыль по итогам отчетного периода, основываясь на данных налогового учета (ст. 313 НК). Они представляют собой систему обобщения информации для определения налоговой базы по налогу на прибыль. Налоговый учет основывается на данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом. И если в регистрах бухучета недостаточно информации для определения налоговой базы, организация вправе самостоятельно дополнить применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета (гл. 25 НК).

В свою очередь, регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и отчетности (п. 1 ст. 10 закона от 21 ноября 1996 г. № 129-ФЗ). Учитывая, что регистры налогового учета формируются на основании первичных учетных документов и данных, отраженных в регистрах бухучета, налоговые органы в целях осуществления контроля за уплатой налогов вправе истребовать у организации данные налогового и бухгалтерского учета, а также отчетности (письмо Минфина от 4 декабря 2007 г. № 03-02-07/1-468).

Сведения под защитой

В регистрах бухгалтерского учета содержится масса информации о хозяйственной деятельности предприятия. Эти сведения предназначены для систематизации и накопления данных, которые содержатся в первичных документах.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, и других видах носителей информации. Однако широко применяются только два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. В первых отражается движение денежных средств на расчетном счете и кассовые операции. Вторые способствуют улучшению и упрощению учета, а также сокращают количество учетных записей. Вспомогательные ведомости также называют накопительными. Наиболее широко вспомогательные ведомости применяются при журнально-ордерной форме бухгалтерского учета, являясь одновременно и регистрами аналитического учета.

Независимо от применяемой системы налогообложения регистры бухгалтерского учета должны вестись в каждой фирме. Например, именно на основе регистра составляются книги доходов и расходов. Их потребуют предоставить контролеры в случае налоговой проверки, утверждает главный бухгалтер одной из столичных строительных фирм Наталья Сергеева:

— Организация, применяющая упрощенную систему налогообложения, обязана предоставить Книгу доходов и расходов, ведение которой весьма затруднительно при отсутствии бухгалтерских регистров. Об этом говорится в пункте 5 статьи 23 Налогового кодекса.

Организация обязана обеспечить должный режим хранения бухгалтерских регистров. Согласно закону от 29 мая 2002 г. № 57-ФЗ, это необходимо, чтобы обезопасить регистры от несанкционированных исправлений.

Сведения, содержащиеся в бухгалтерских регистрах, находятся под защитой законодательства. В пункте 2 статьи 3 Закона от 29 июля 2004 г. № 98-ФЗ «О коммерческой тайне» указано, что финансово–экономическая информация, имеющая действительную или потенциальную ценность в силу ее неизвестности третьим лицам, является коммерческой тайной, рассказывает юрист представительства фирмы «Мерц Фарма ГмбХ и Ко. КГаА» Олег Емельянов:

— К документам, охраняемым режимом коммерческой тайны, могут быть отнесены любые документы, которые включены организацией в перечень сведений, составляющих такую тайну. Исключение составляют данные, которые содержатся в учредительных документах организации, а также документах, подтверждающих факт внесения записей о юридических лицах и об индивидуальных предпринимателях в соответствующие государственные реестры. Также под действие Закона «О коммерческой тайне» не подпадают сведения, которые содержатся в документах, дающих право на осуществление предпринимательской деятельности.

Исправление ошибок в реестре

До проставления итогов исправление обнаруженных в регистрах бухгалтерского учета ошибок происходит в определенном порядке. Ошибочную запись необходимо зачеркнуть красными чернилами, а правильную сумму привести над зачеркнутой черными.

Если ошибка обнаружена в Журнале-ордере после проставления в нем итогов, но до внесения их в Главную книгу, исправление должно быть сделано в предусмотренных после итогов свободных строках или графах. После записи в Главную книгу итогов журналов-ордеров никакие исправления в них не допускаются. Необходимые уточнения оборотов оформляются специально составляемой бухгалтерской справкой. Данные справки заносятся в Главную книгу обособленно.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в журналах-ордерах дополнительной записью (уменьшение оборотов необходимо отметить красными чернилами).

Особенности доступа

В любой организации к бухгалтерским регистрам имеет доступ ограниченный круг лиц. Прежде всего это бухгалтерия, поясняет главный бухгалтер Наталья Сергеева:

— Конечно, право доступа есть и у руководителя организации, который может потребовать любые документы. Также работать с регистрами могут и те, кто занимается планированием деятельности предприятия.

Организации обязаны представлять бухгалтерскую отчетность в ИФНС по месту регистрации. Исключение составляют случаи, когда компании в соответствии с законом «О бухгалтерском учете» не обязаны вести бухучет или освобождены от его ведения (подп. 5 п. 1 ст. 23 НК). Таким образом, пользователями данных бухучета, помимо самой организации, являются налоговики.

В процессе контрольных мероприятий к бухгалтерским регистрам могут быть допущены только сотрудники ФНС, требующие сведения на законном основании. Они вправе проверять данные учета и отчетности, а также осматривать помещения и территории, используемые для извлечения прибыли (п. 1 ст. 82 НК).

В отношении предоставления информации государственным органам в статье 6 Закона «О коммерческой тайне» предусматриваются определенные требования к оформлению запросов, говорит Олег Емельянов:

— Прежде всего запрос должен быть подписан уполномоченным должностным лицом, а также указывать на цели и правовое основание затребования информации, которая составляет коммерческую тайну. Кроме того, в документе должны содержаться и сроки предоставления необходимой информации.

По словам Олега Емельянова, инспекторы вправе истребовать у фирмы документы в целях осуществления налоговой проверки на основании статьи 93 Налогового кодекса. В случае налоговой проверки на предприятии журналы-ордера должны быть представлены контролерам на бумажном носителе, заверенном подписью главного бухгалтера. В самой фирме регистры бухучета должны храниться на электронных носителях.

Если в ходе контрольного мероприятия будут выявлены грубые нарушения правил учета доходов и расходов и объектов налогообложения, то предприятие должно будет выплатить штраф в размере 5 тысяч рублей (ст. 120 НК). Под грубыми нарушениями понимается отсутствие первичных документов, счетов-фактур или регистров бухгалтерского учета. И если бухгалтерский регистр ведется неправильно (например, будет неправильно оформлен), то такое нарушение приравняют к его отсутствию.

В регистрах фиксируется и накапливается вся информация, содержащаяся в первичных учетных документах, оформляемых при совершении хозяйственных операций. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» установил новые требования к регистрам бухгалтерского учета. В статье методисты фирмы «1С» напоминают об изменениях, а также рассказывают о формировании регистров бухгалтерского учета в программе «1С:Бухгалтерия 8» (ред. 3.0). Приведенными рекомендациями могут воспользоваться и пользователи «1С:Бухгалтерии 8» (ред. 2.0).

Регистры бухгалтерского учета: поддержка в «1С:Предприятии 8»

Новый закон о бухгалтерском учете

С 1 января 2013 года

вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

(далее — Закон № 402-ФЗ), который внес существенные изменения в требования к

ведению бухгалтерского учета в России.

Напомним, что действие Закона № 402-ФЗ распространяется на

экономические субъекты, к которым, в частности, относятся коммерческие и

некоммерческие организации, индивидуальные предприниматели и лица, занимающиеся

частной практикой, а также находящиеся на территории РФ филиалы и

представительства иностранных и международных организаций.

Согласно положениям нового Закона о бухгалтерском учете №

402-ФЗ, изменены понятие объектов бухгалтерского учета, принципы и субъекты

регулирования бухгалтерского учета; установлены новые требования к главным

бухгалтерам; изменен состав и порядок представления бухгалтерской (финансовой)

отчетности, отменена обязанность по применению унифицированных форм первичных

учетных документов и др.* Изменения затронули и регистры бухгалтерского учета.

* Подробнее о положениях

Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» читайте: в №

2 (февраль), стр. 4; № 3 (март), стр. 13; № 4 (апрель), стр. 9; № 5 (май), стр.

7; № 6 (июнь), стр. 7; № 8 (август), стр. 9; № 11 (ноябрь), стр. 4; № 12

(декабрь), стр. 4 «БУХ.1С» за 2012 год;

в № 1 (январь), стр. 6; № 2 (февраль), стр. 4; № 3 (март), стр. 4

«БУХ.1С» за 2013 год.

Регистры бухгалтерского учета — основа бухгалтерской (финансовой) отчетности

Согласно части 2

статьи 1 Закона № 402-ФЗ: «Бухгалтерский учет — формирование документированной

систематизированной информации об объектах, предусмотренных настоящим

Федеральным законом, в соответствии с требованиями, установленными настоящим

Федеральным законом, и составление на ее основе бухгалтерской (финансовой)

отчетности».

Она «должна давать достоверное представление о финансовом

положении экономического субъекта на отчетную дату, финансовом результате его

деятельности и движении денежных средств за отчетный период, необходимое

пользователям этой отчетности для принятия экономических решений» (ч. 1 ст. 13

Закона № 402-ФЗ).

Каждый факт хозяйственной жизни подлежит оформлению

первичным учетным документом (ст. 9 Закона № 402-ФЗ).

В соответствии с частью 1 статьи 10 Закона № 402-ФЗ данные,

которые содержатся в первичных учетных документах, подлежат своевременной

регистрации и накоплению в регистрах бухгалтерского учета.

Формы регистров утверждает руководитель экономического

субъекта по представлению должностного лица, на которое возложено ведение

бухгалтерского учета (ч. 5 ст. 10 Закона № 402-ФЗ). Это подтверждается и в

Информации Минфина России от 04.12.2012 № ПЗ — 10/2012.

В отличие от ранее действующего Федерального закона от

21.11.1996 № 129-ФЗ, Закон № 402-ФЗ устанавливает обязательные реквизиты

регистров бухгалтерского учета (ч. 4 ст. 10 Закона № 402-ФЗ):

1) наименование регистра;

2) наименование экономического субъекта, составившего

регистр;

3) дата начала и окончания ведения регистра и (или) период,

за который составлен регистр;

4) хронологическая и (или) систематическая группировка

объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского

учета с указанием единицы измерения;

6) наименование должностей лиц, ответственных за ведение

регистра;

7) подписи лиц, ответственных за ведение регистра, с

указанием их фамилий и инициалов либо иных реквизитов, необходимых для

идентификации этих лиц (рис. 1).

Рис. 1

Регистр бухгалтерского учета составляется на бумажном

носителе и (или) в виде электронного документа, подписанного электронной

подписью (ЭП) (ч. 6 ст. 10 Закона № 402-ФЗ).

Исправление в регистре должно содержать дату исправления, а

также подписи лиц, ответственных за ведение данного регистра, с указанием их

фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих

лиц (ч. 8 ст. 10 Закона № 402-ФЗ). В регистре не допускаются

исправления, не санкционированные лицами, ответственными за их ведение.

Формирование регистров бухгалтерского учета в

«1С:Бухгалтерии 8»

Возможность формировать регистры бухгалтерского учета с

учетом требований Закона № 402-ФЗ реализована:

- в программе «1С:Бухгалтерия 8» (ред. 3.0) — начиная с релиза

3.0.16; - в программе «1С:Бухгалтерия 8» (ред. 2.0) — начиная с релиза

2.0.42.

Для ведения регистров бухгалтерского учета используются

стандартные отчеты, формируемые в программе автоматически на основании данных

учета:

— Оборотно-сальдовая

ведомость;

— Шахматная

ведомость;

— Оборотно-сальдовая

ведомость по счету;

— Обороты

счета;

— Анализ

счета;

— Карточка

счета;

— Справки-расчеты;

— Анализ

субконто;

— Обороты

между субконто;

— Карточка

субконто;

— Сводные

проводки;

— Отчет по

проводкам;

— Главная

книга.

В каждом стандартном отчете программы можно дополнительно

отобразить единицу измерения, должность и расшифровку подписи лица,

ответственного за ведение регистров бухгалтерского учета (см. рис. 1). Для

отображения указанных сведений необходимо предварительно выполнить настройку в

регистре сведений Ответственные лица организаций.

Рассмотрим порядок настройки и формирования регистра

бухгалтерского учета на примере программы «1С:Бухгалтерия 8» (ред. 3.0).

Рекомендации могут применить и пользователи «1С:Бухгалтерии 8» (ред. 2.0),

Настройка регистра сведений «Ответственные лица»

Чтобы настроить регистр сведений Ответственные лица из меню

Справочники и настройки учета — Организации нужно нажать кнопку Изменить (или

открыть) текущий элемент (F2) — закладка Ответственные лица.

Далее следует перейти по гиперссылке Все ответственные лица.

В форме Ответственные лица нужно выбрать значение Ответственный за

бухгалтерские регистры и нажать кнопку Создать:

- в поле Физическое лицо необходимо выбрать ответственное лицо

из справочника Физические лица; - в поле Должность — должность ответственного лица из

справочника Должности; - в поле Действует с — установить дату, начиная с которой

подпись ответственного лица будет выводиться в бухгалтерских регистрах.

После нажатия кнопки Записать и закрыть информация об

ответственном лице в регистре сведений будет сохранена.

Формирование регистра бухгалтерского учета

Для формирования регистра бухгалтерского учета можно

использовать стандартный отчет, например, Оборотно-сальдовая ведомость по счету

(меню Покупки и продажи — Стандартные отчеты — Оборотно-сальдовая ведомость по

счету):

- в полях Период следует установить период, за который

формируется отчет; - в поле Счет — выбрать счет, например, «62.01»;

- нажать кнопку Сформировать отчет.

По умолчанию, отчет не содержит в себе всех необходимых

реквизитов, поименованных в части 4 статьи 10 Закона № 402-ФЗ. Для формирования

регистра необходимо выполнить следующее:

- нажать кнопку Показать настройки, чтобы показать Панель

настроек для дальнейшего оформления регистра бухгалтерского учета; - перейти на закладку Дополнительные настройки. Если закладка

не видна, то нужно использовать кнопку Изменить форму (в правом верхнем углу —

см. рис. 2); - на закладке Дополнительные настройки — установить флаги:

Выводить заголовок, Выводить подписи и Выводить единицу измерения; - нажать еще раз кнопку Сформировать отчет.

Рис. 2

Теперь в отчете появятся дополнительные реквизиты (см. рис.

2):

- Единица измерения: рубль (код по ОКЕИ 383);

- должность и расшифровка подписи ответственного за ведение

регистров бухгалтерского учета из регистра сведений Ответственные лица.

Теперь стандартный отчет содержит все обязательные реквизиты

и его можно считать регистром бухгалтерского учета.

Кроме стандартных отчетов (например, отчеты

Оборотно-сальдовая ведомость), которые могут быть сформированы как регистры

бухгалтерского учета, существует возможность сформировать регистры

бухгалтерского учета из Справок-расчетов (рис. 3), оформляемых в программе по

регламентным операциям закрытия месяца (списание косвенных расходов,

себестоимость выпущенной продукции и оказанных услуг и т.п.).

Рис. 3

Возможность формирования регистров бухгалтерского учета из

Справок-расчетов реализована начиная с релиза 3.0.19 «1С:Бухгалтерии 8» (ред.

3.0).

Как уже говорилось выше, регистр бухгалтерского учета

составляется на бумажном носителе и (или) в виде электронного документа,

подписанного электронной подписью (ч. 6 ст. 10 Закона № 402-ФЗ).

В программах «1С:Предприятие 8» с выходом очередных релизов

будет реализовано хранение в информационной базе подписанных квалифицированной

электронной подписью (ЭП) регистров бухгалтерского учета в электронном виде.

Возможность подписать регистр бухгалтерского учета уже реализована.

От редакции. В целях методической поддержки пользователей

«1С:Предприятия 8» фирма «1С» проводит семинары в 1С:Лектории, в т. ч. по

вопросам нормативного регулирования бухгалтерского учета в 2013 году, практики

применения Федерального закона от 06.12.2011 № 402-ФЗ и реализации его

положений в «1С:Предприятии 8». В таблице приведен перечень мероприятий,

которые уже состоялись в 1С:Лектории:

|

Дата |

Лекция |

|

23.05.2013 |

Практика применения нового закона о |

|

21.02.2013 |

Основные изменения законодательства с 2013 |

|

31.01.2013 |

Изменения в нормативном регулировании |

|

22.11.2012 |

Составление учетной политики на 2013 год, |

|

18.10.2012 |

Изменения в нормативном регулировании |

С видеозаписями этих и других мероприятий 1С:Лектория

пользователи ИТС ПРОФ могут ознакомиться на сайте its.1c.ru на странице

1С:Лектория http://its.1c.ru/lector/. График ближайших мероприятий также

опубликован на сайте.