Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ. Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете». Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Как оформляются реквизиты документов?

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал. Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации.

Исправления в реквизитах документа

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы. Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83). При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

Главное

- Реквизиты бухгалтерского документа делятся на обязательные и дополнительные.

- Без первых он теряет законную силу, тогда как вторые уточняют уже внесенные основные данные.

- Реквизиты должны быть внесены так, чтобы информация о факте хозяйственной жизни читалась однозначно, в противном случае могут возникать разногласия с партнерами по бизнесу и контролирующими органами.

- Исправления в реквизитах документа при необходимости вносятся так, чтобы были видны исправляемая сумма, дата и данные ответственного за исправление лица.

Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

- Опубликовано 19.03.2021 15:16

- Автор: Administrator

- Просмотров: 13314

Иногда у пользователя возникает необходимость внести дополнительную информацию об объекте в 1С и он, не зная всех возможностей программы, делает пометки в комментариях, в карточке объекта или приписывает что-то в наименовании. Комментарии в отчетах не видны, а «исковерканные» наименования выглядят не очень привлекательно. Как выйти из ситуации, когда пользователю не хватает стандартных реквизитов в 1С? В этом ему поможет подсистема «Дополнительные реквизиты и сведения». Рассмотрим пошагово на примерах, как работает этот механизм в программе 1С: Бухгалтерия ред. 3.0.

Первичная настройка программы 1С

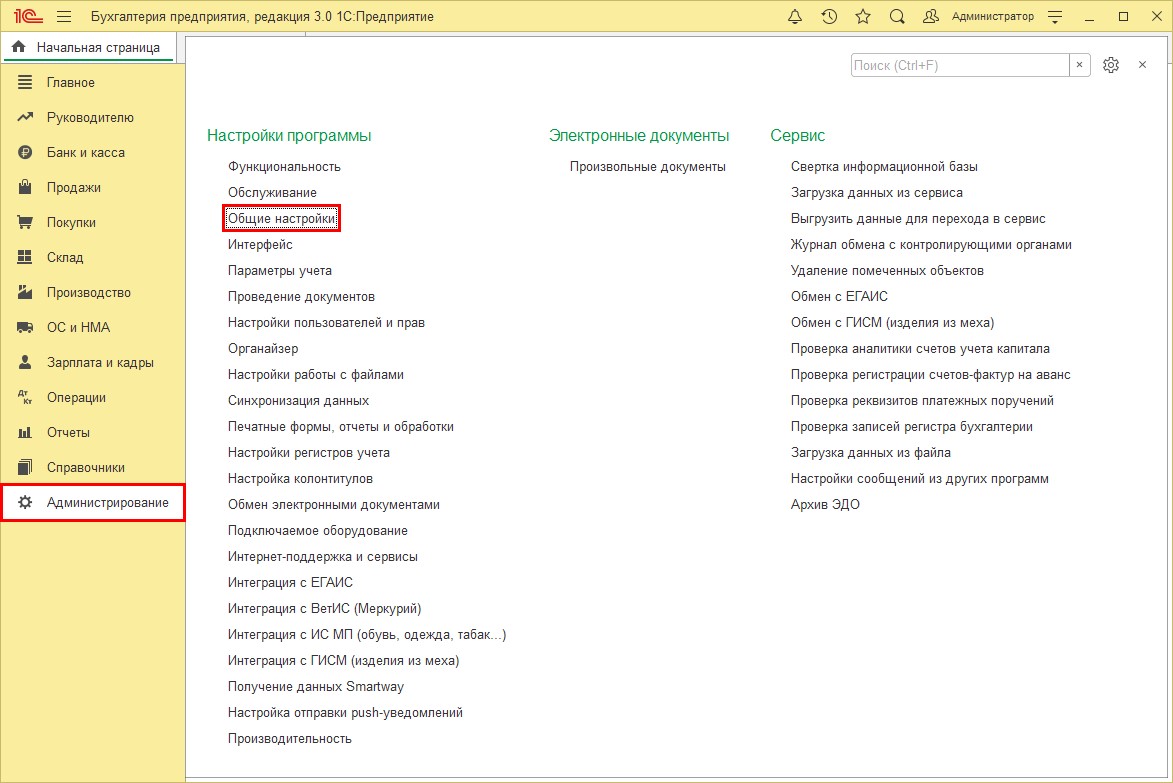

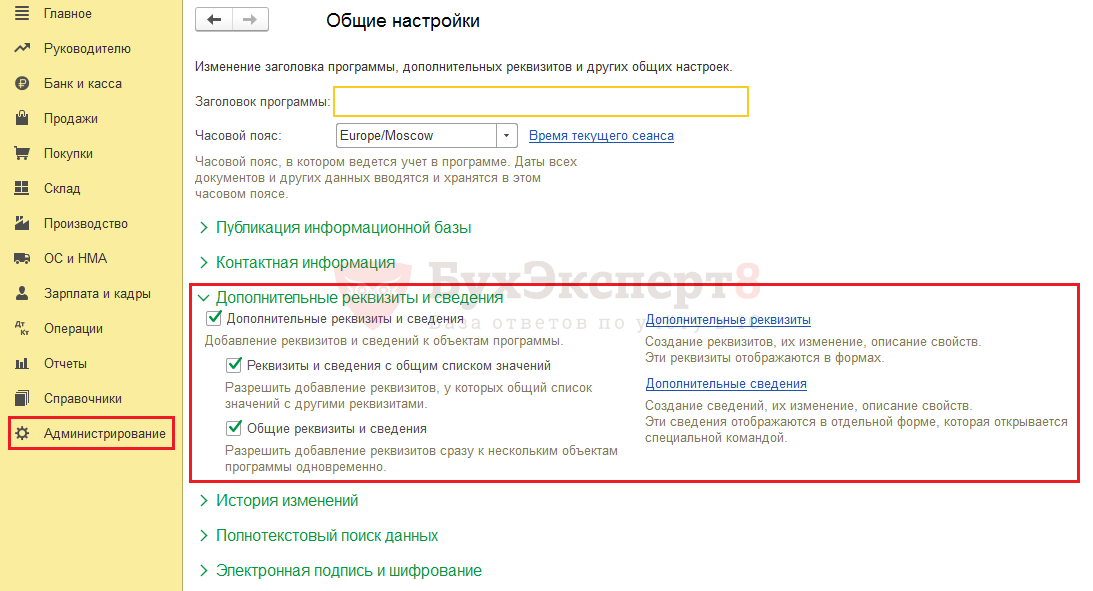

Шаг 1. Перейдите в раздел «Администрирование» — «Общие настройки».

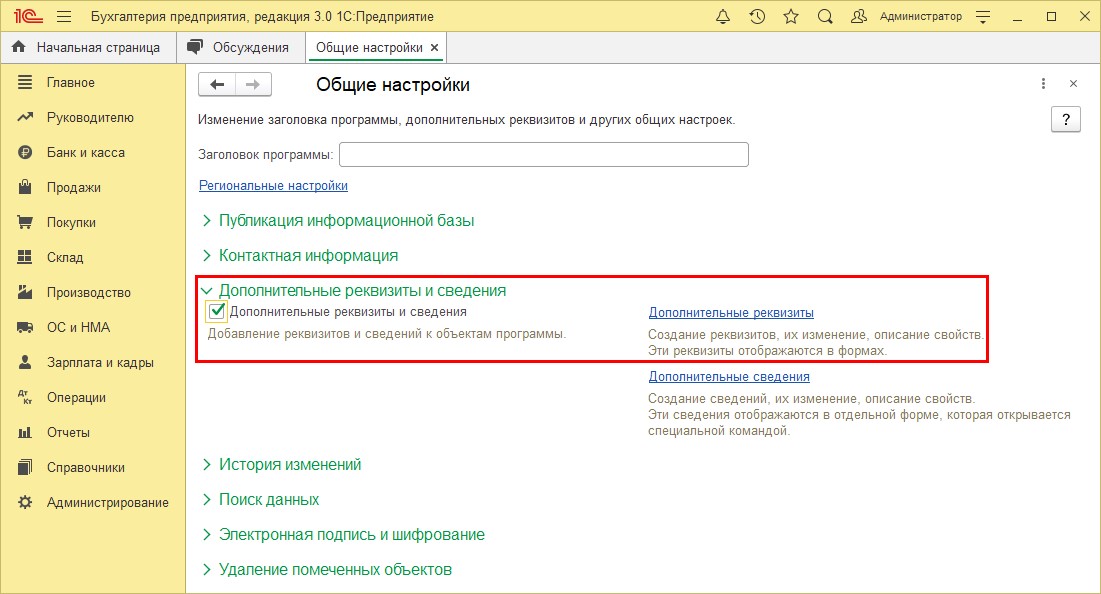

Шаг 2. Разверните подраздел «Дополнительные реквизиты и сведения» и установите одноименную галочку, разрешающую добавлять реквизиты и сведения к объектам программы.

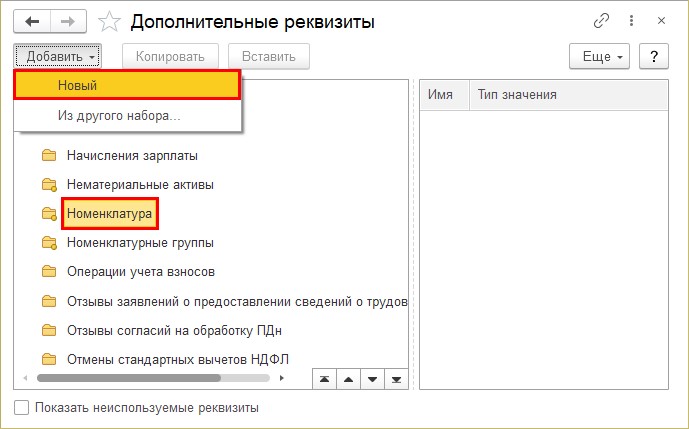

Для создания дополнительных реквизитов объекта перейдите по гиперссылке «Дополнительные реквизиты».

После его настройки дополнительный реквизит отображается в форме объекта и доступен всем пользователям программы, имеющим доступ к данному объекту.

Настройка дополнительного реквизита 1С к справочнику «Договоры»

Рассмотрим пример: ИП Круглова О.А. оказывает несколько видов услуг: «Услуга №1», «Услуга №2». При поступлении оплаты по договорам хотелось бы видеть, какая из услуг оказанная контрагентом не оплачена, в разрезе договоров. При заполнении данных договора, в нем указана лишь дата и номер. Если изменить наименование договора, оно отобразится в печатных формах, что не очень удобно. Оптимальный вариант решения – это добавление к договору дополнительного реквизита.

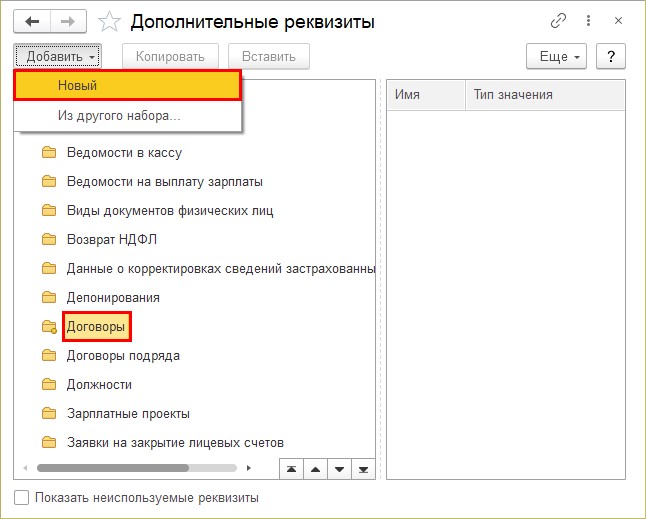

Шаг 1. В левой стороне окна выберите нужный объект.

В нашем примере – это справочник «Договор». Нажав кнопку «Добавить», выберите команду – «Новый».

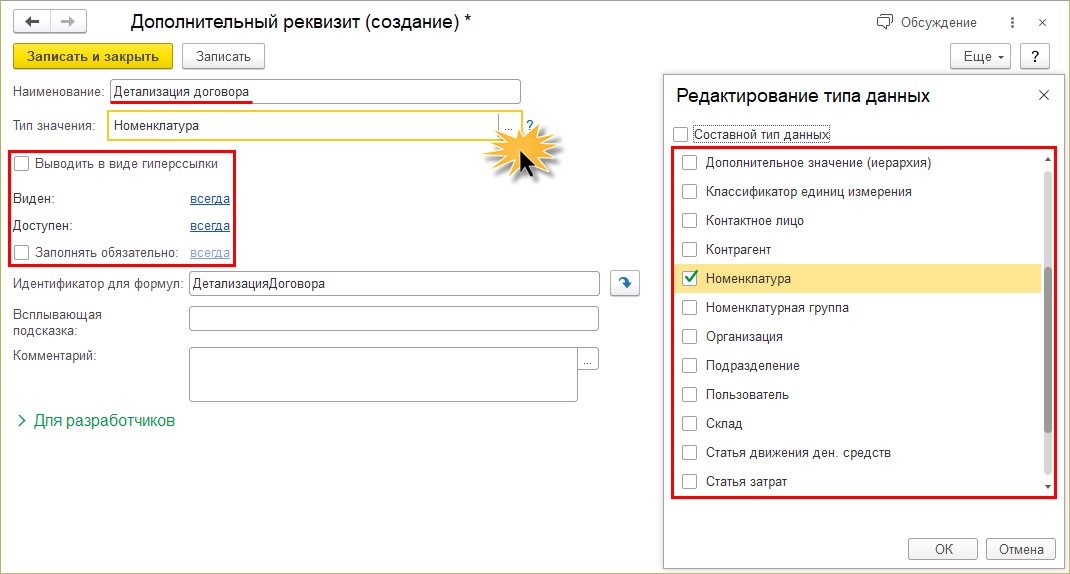

Для нашего примера назовем новый реквизит «Детализация договора».

Шаг 2. Задайте наименование реквизита и установите настройки.

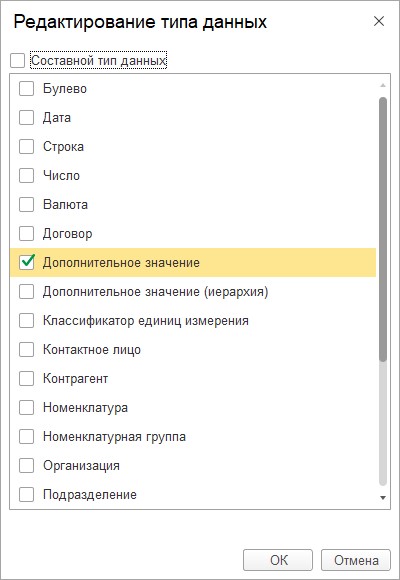

Пользователь может задать любой «Тип значения» из предложенного списка в зависимости от своей задумки.

Остановимся немного на некоторых типах реквизитов:

«Строка» – это поле, в которое вносится информация в произвольном виде. Текстовая информация сохраняется для конкретного элемента;

«Булево» – это установка флажка, означающего «Да» или «Нет»;

«Дополнительное значение» — аналог дополнительного справочника, который хранит определенные значения – характеристики. Например, цвет, размер, плотность, вид материала и т.п. Это может быть любая характеристика, заданная пользователем для определенной номенклатуры.

Пользователь может задать любой «Тип данных» привязав к нему любой справочник.

В нашем примере выберите «Тип значения» – «Номенклатура».

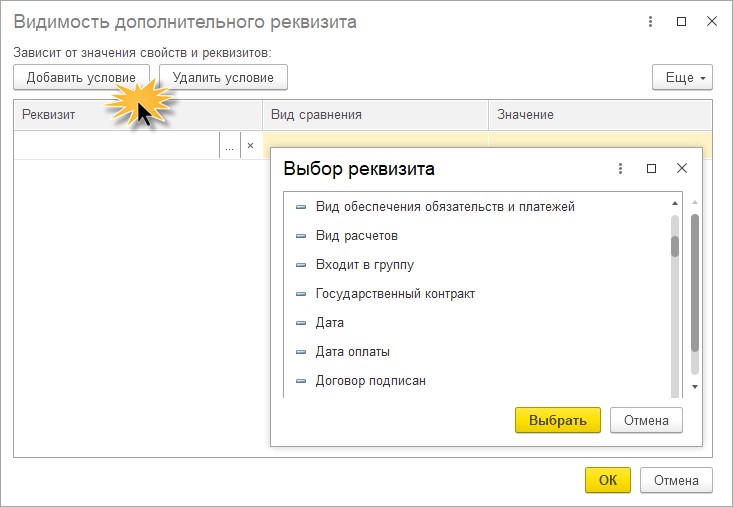

Установите дополнительные настройки отображения, видимости и заполнения нового реквизита, при необходимости:

• «Выводить в виде гиперссылки» — установите галочку;

• «Видимость» и «Доступность» — перейдите для настройки по гиперссылке «Всегда»;

• «Заполнять всегда» — установите галочку.

При настройке видимости и доступности имеется возможность задавать условия отображения реквизита по кнопке «Добавить условие».

В нашем примере условие не задается.

Шаг 3. Сохраните настройку – «Записать и закрыть».

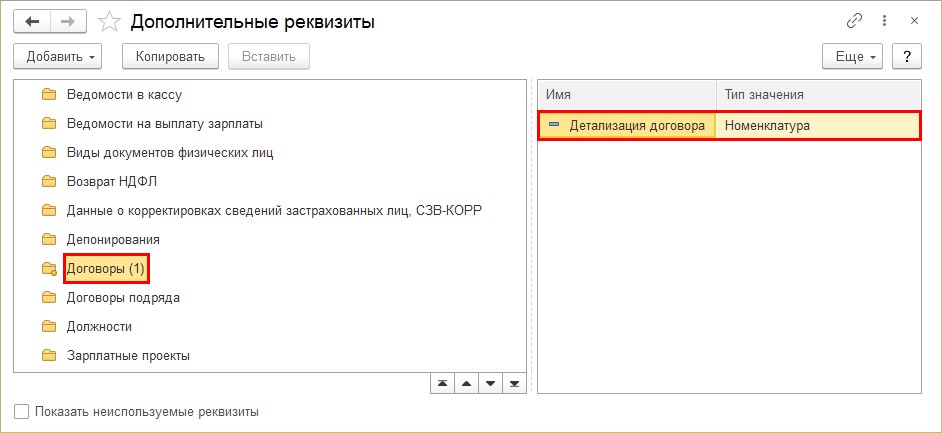

Справа в таблице отобразился созданный дополнительный реквизит к объекту «Договоры». У объекта в скобках появилась цифра «1» — т.е. у объекта имеется один дополнительный реквизит.

Проверим, как работает сделанная настройка.

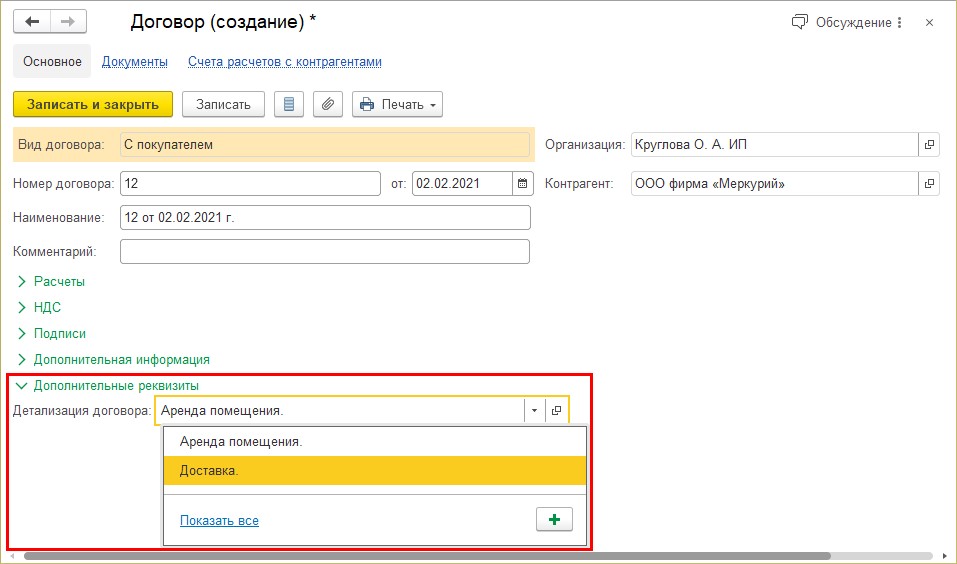

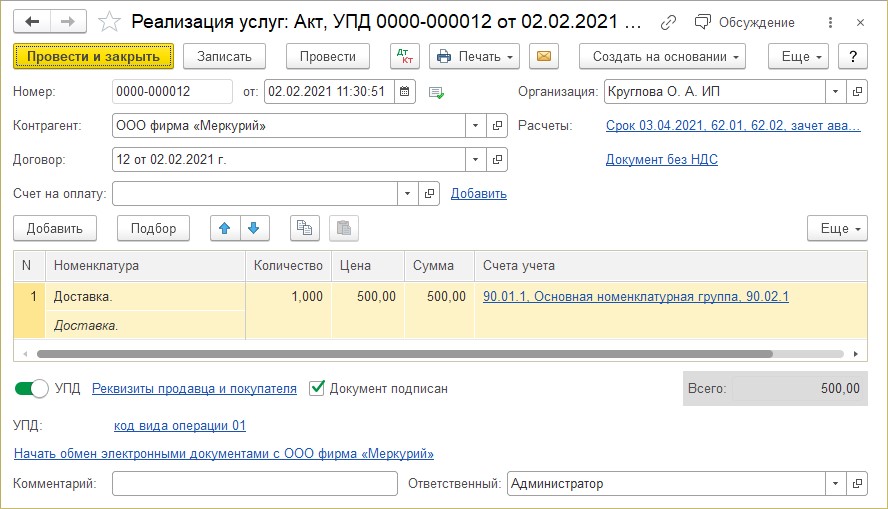

Шаг 4. Реализуем услугу контрагенту и создадим новый договор.

Обратите внимание: в разделе «Дополнительные реквизиты» появился добавленный нами реквизит – «Детализация договора», с возможностью выбора из справочника номенклатура.

Теперь за каждым договором, пользователь может закрепить номенклатуру.

Контрагенту ООО фирма «Меркурий» оказана услуга по доставке. К договору №12 от 02.02.2021 года закреплена детализация в виде номенклатуры «Доставка».

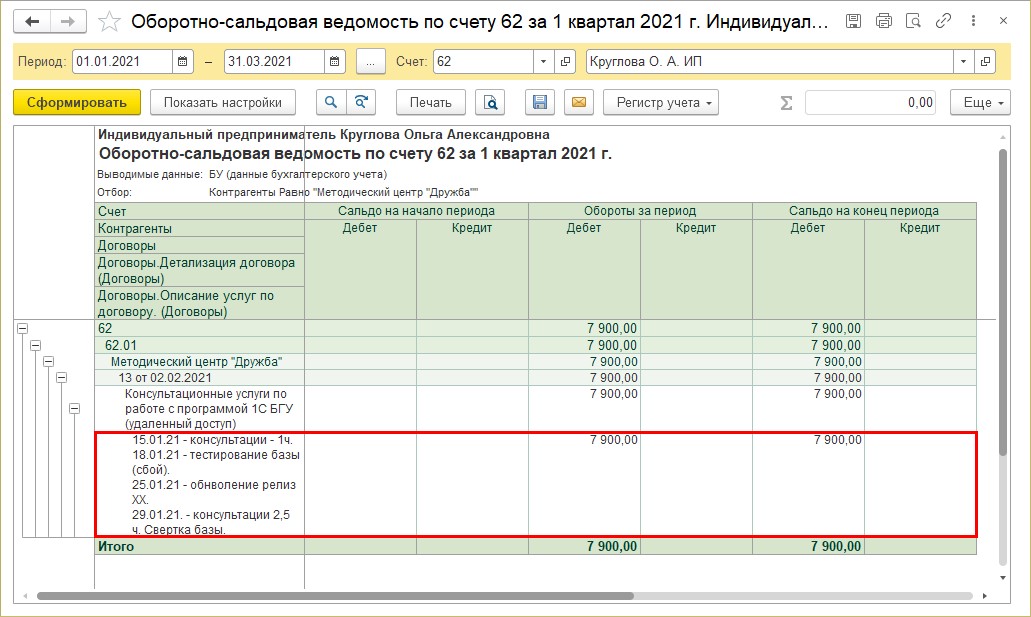

Шаг 5. Сохраните документ реализации и сформируйте отчет «Оборотно-сальдовая ведомость по счету» 62 «Расчеты с покупателями и заказчиками» в разделе «Отчеты».

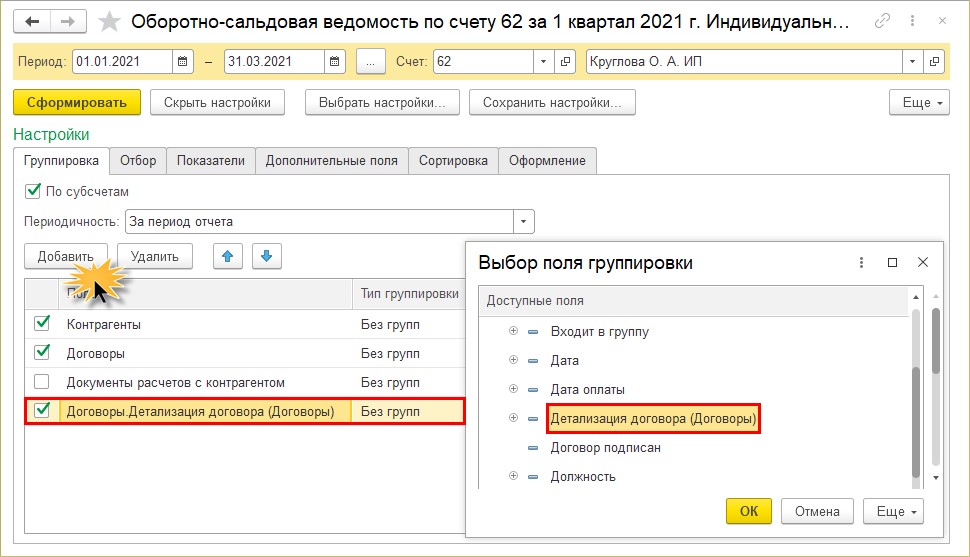

Выбрав нужный счет, нажмите кнопку «Показать настройки».

Шаг 6. На закладке «Группировка» нажмите «Добавить» и выберите поле для группировки «Детализация договора (Договоры)» — это наш новый реквизит.

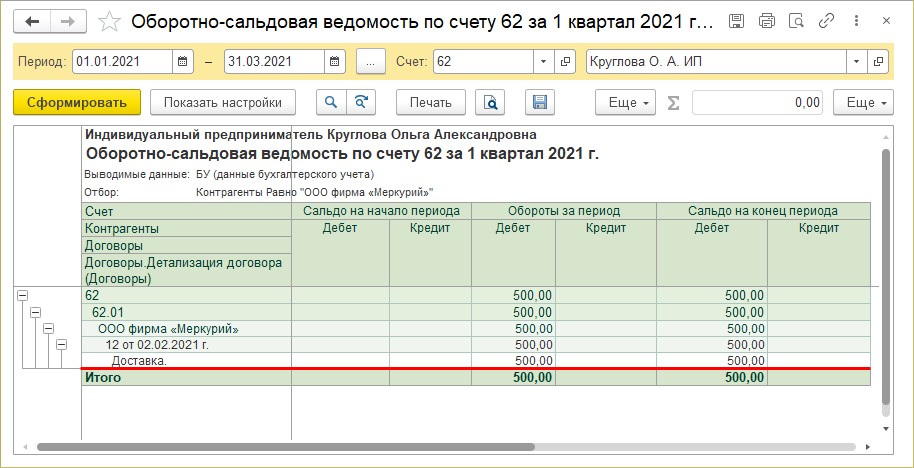

Шаг 7. Нажмите «Сформировать». В отчете отдельной строкой видны обороты в разрезе не только договора, но и введенного дополнительного реквизита. В нашем примере к договору закреплена номенклатура «Доставка».

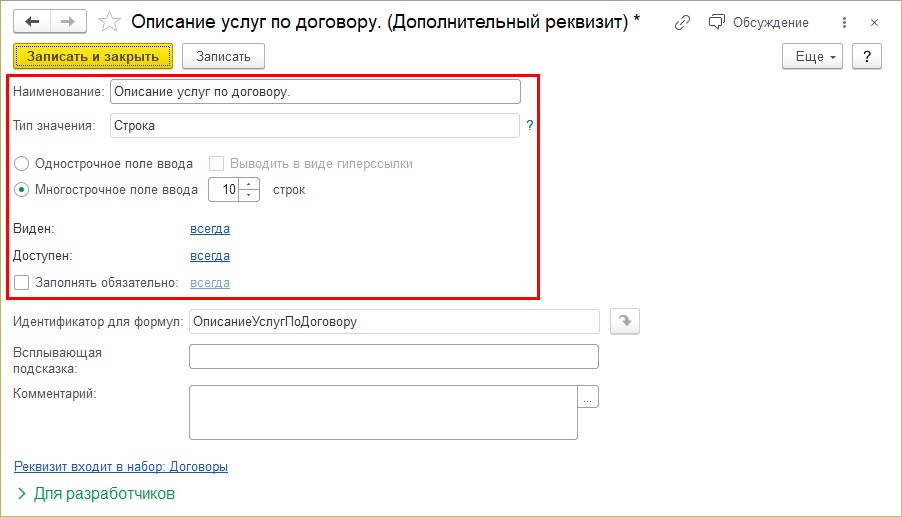

Рассмотрим еще один простой, но интересный пример – использование обычной текстовой строки.

Настройка текстового дополнительного реквизита

в виде комментария к договору

Пример: В течении месяца ИП Круглова О.А. оказывает услуги, которые суммируются за период и в конце месяца выставляется счет. Прикрепить отдельную номенклатуру к договору не получится. Но во избежание разногласий к договору делается «отметка»: перечень выполненной работы, отметки о дате и времени и т.п. Чтобы на вопрос контрагента: «А за что? А когда?» можно было сразу поднять детализацию и посмотреть.

Создайте еще один дополнительный реквизит к договору, как описывалось выше.

Шаг 1. В поле «Наименование» задайте «Описание услуг по договору».

Тип значения укажите – «Строка». Установите переключатель в положение «Многострочное поле ввода» и задайте количество возможны строк. В нашем примере – 10.

Если строки не заданы, то поле получится однострочное.

В двух наших примерах реквизиты не обязательны к заполнению.

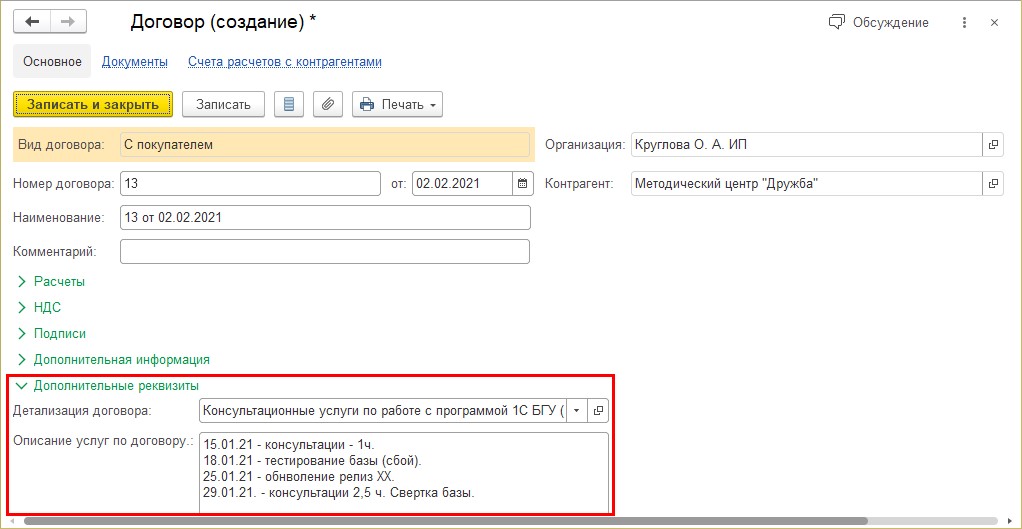

Шаг 2. Сформируйте документ оказания услуг, создайте договор с «отметками — описанием».

В разделе «Дополнительные реквизиты» появилось второе поле, для текстового ввода информации. Пользователь может задавать и использовать сразу несколько дополнительных реквизитов.

В поле «Описание услуг по договору» внесите дополнительную информацию.

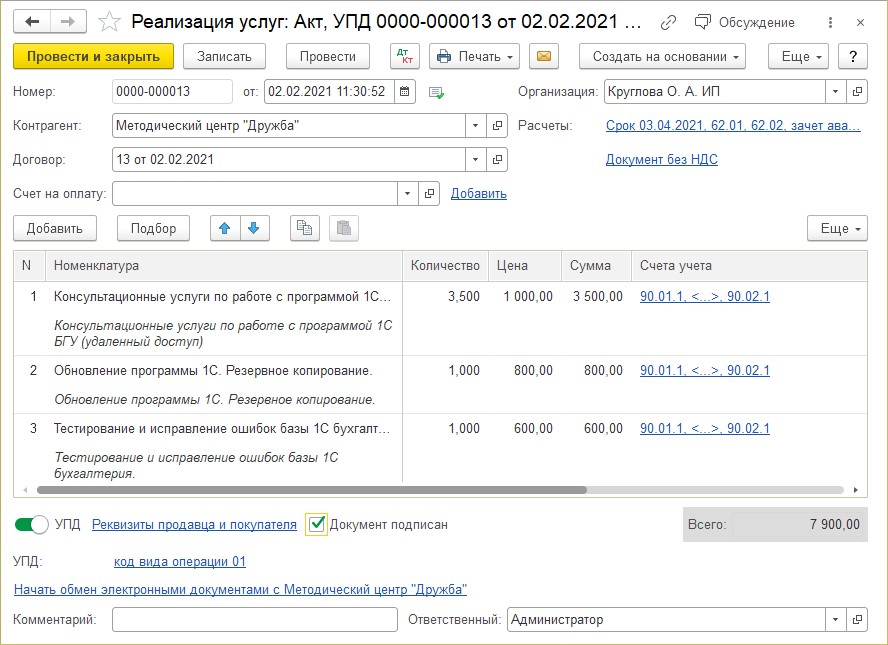

Шаг 3. Сохраните документ реализации услуг с новым договором и с отметками.

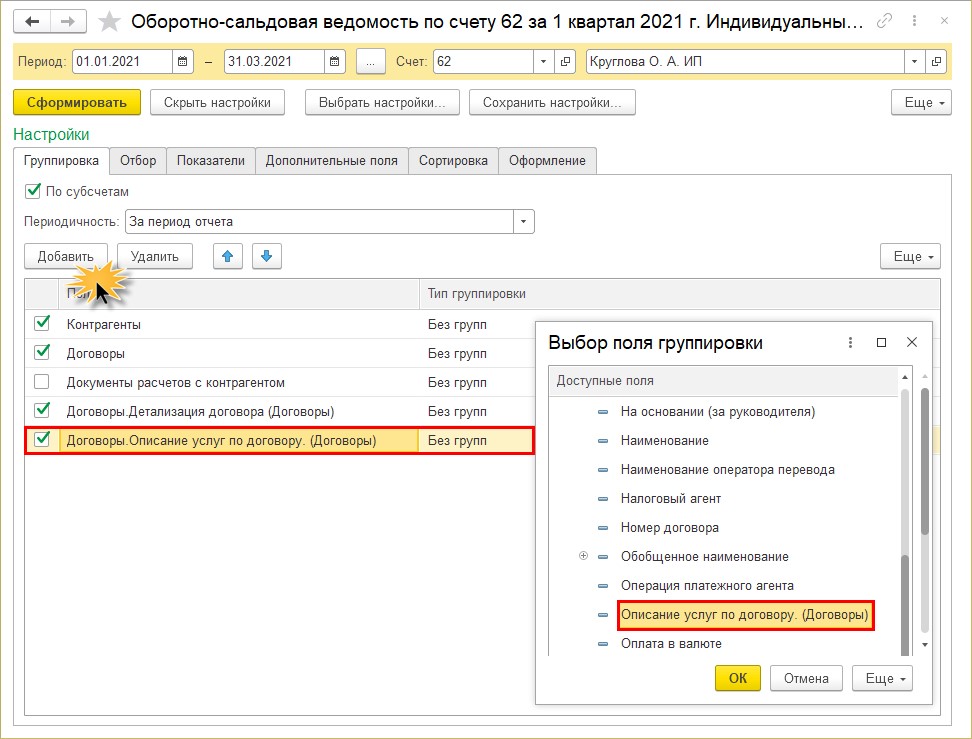

Обратимся к «Оборотно-сальдовой ведомости по счету» — раздел «Отчеты».

Шаг 4. В настройках отчета («Показать настройки») добавьте группировку по созданному дополнительному реквизиту – закладка «Группировка» — кнопка «Добавить».

В окне «Выбор поля группировки» найдите созданный реквизит – «Описание услуг по договору».

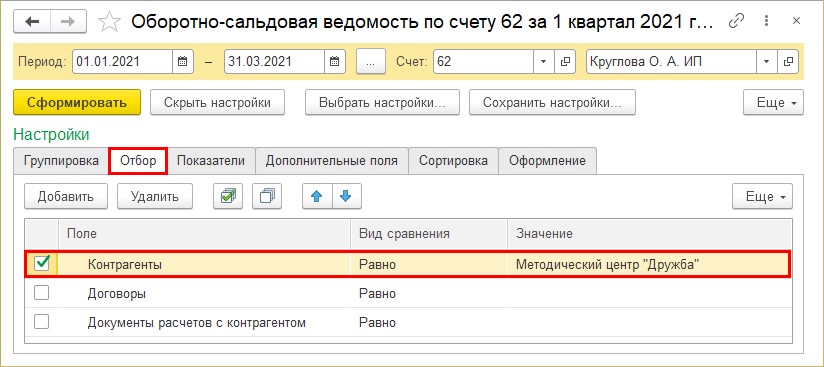

С большим количеством детализации для анализа лучше устанавливать дополнительные отборы – закладка «Отбор», выбрав конкретного контрагента.

В нашем примере отбор установлен по контрагенту «Методический центр Дружба».

Шаг 5. Сформируйте отчет. Теперь пользователь видит расшифровку и короткие пояснения к договору, введенные в текстовом формате.

При больших объемах работы, этот вариант удобен, чтобы не вспоминать, за какие именно услуги контрагент не оплатил и что конкретно ему было выполнено.

Такие «эксперименты» с реквизитами можно проводить с любым объектом 1С.

Приведем еще один «ходовой» пример – справочник «Номенклатура».

Настройка дополнительных реквизитов к справочнику «Номенклатура»

У каждого объекта номенклатуры имеется множество различных характеристик, которые пользователь хочет отразить в карточке. Куда их поместить? Здесь также можно воспользоваться механизмом «Дополнительные реквизиты и сведения».

Шаг 1. Перейдите в настройку «Дополнительные реквизиты» раздела «Администрирование» — «Общие настройки».

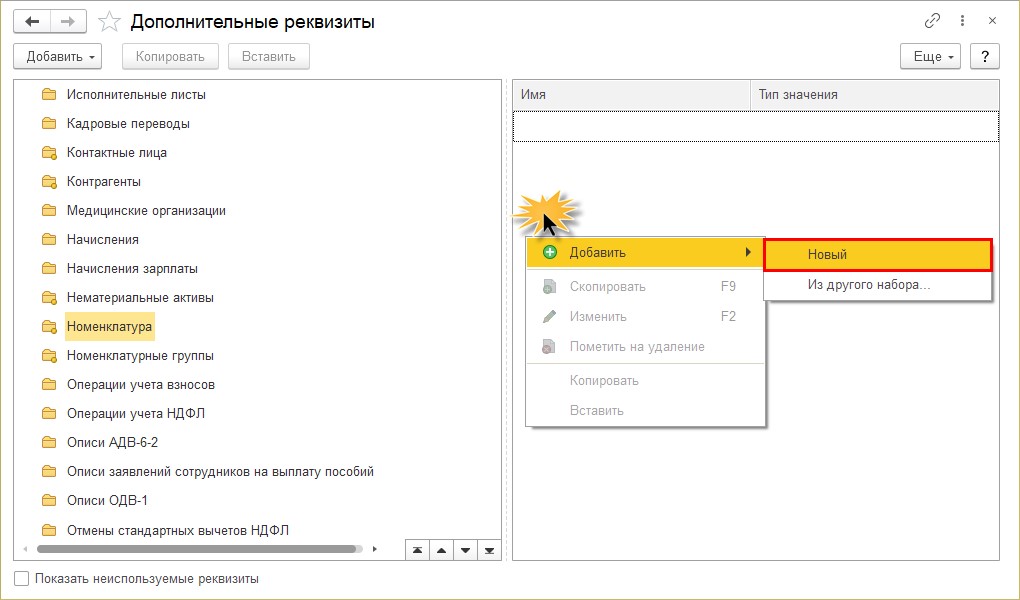

Выберите пункт «Номенклатура» и нажмите «Добавить» — «Новый», для формирования нового реквизита справочника.

Создать новый реквизит можно также щелкнув в пустом поле справа правой кнопкой мышки и в контекстном меню, выбрав «Добавить» — «Новый».

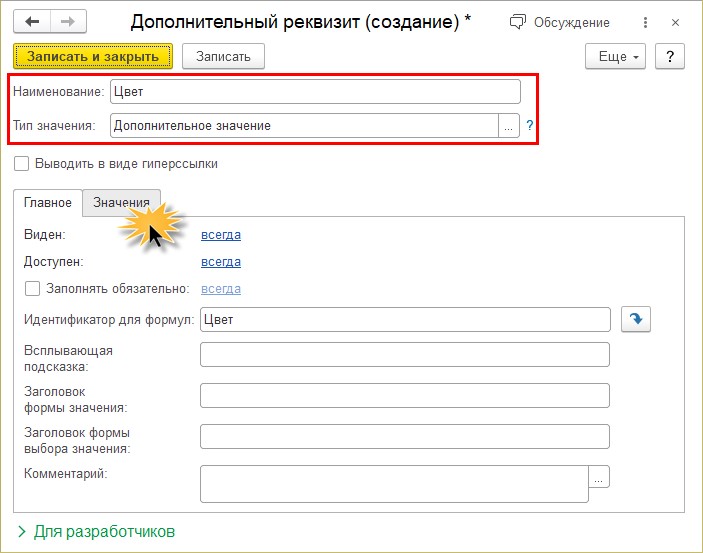

Шаг 2. Задайте наименование дополнительного реквизита. Например, «Цвет».

Пользователь не может к каждому наименованию вводить данные вручную, так как наименования реквизита (цвет) повторяются у разных элементов. Поэтому удобнее их перечислить в справочнике и впоследствии выбирать.

Для этого укажите «Тип значения» – «Дополнительное значение».

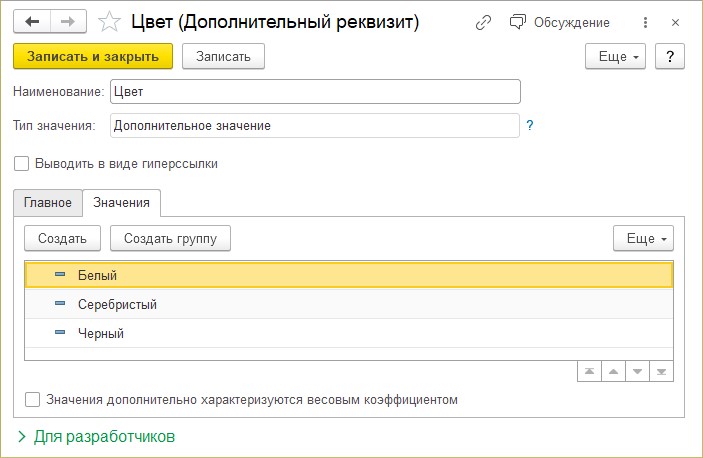

Перейдите на закладку «Значения» и перечислите возможные варианты значения реквизита «Цвет». В дальнейшем справочник можно пополнять.

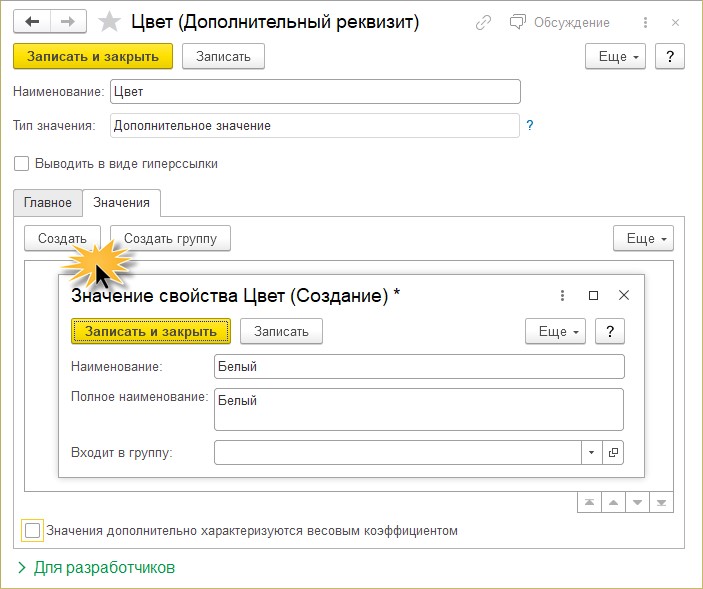

Шаг 3. Нажмите «Создать» и укажите значение дополнительного реквизита «Цвет». В нашем примере, «Белый».

Перечислив значения реквизитов, пользователь может указывать их в карточке к номенклатуре.

Если значений характеристик реквизитов много, их можно объединять в группы – «Создать группу».

Посмотрим настройку в действии.

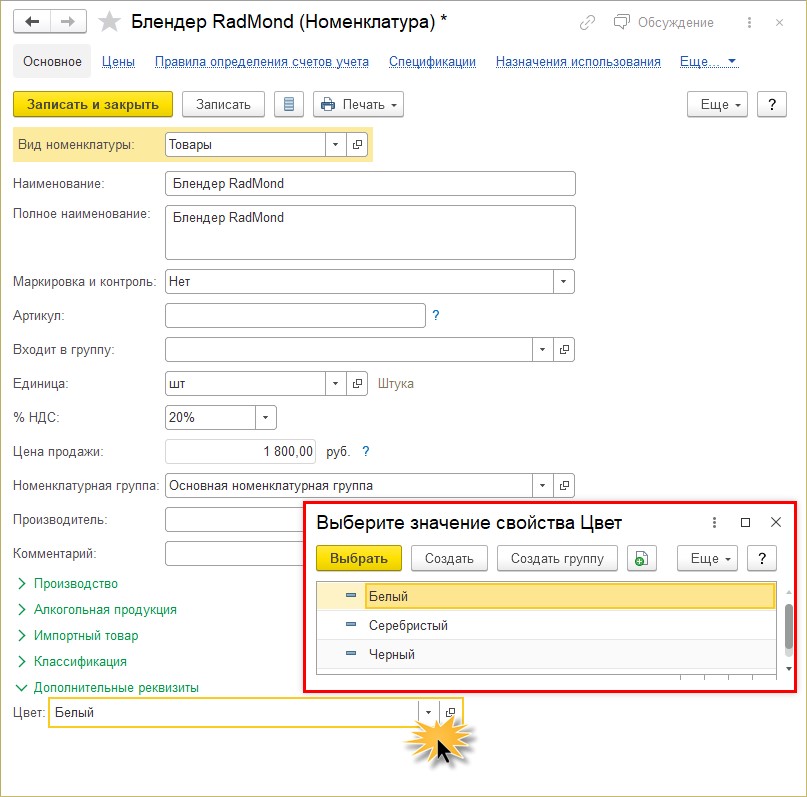

Шаг 4. Откройте карточку элемента номенклатуры. В разделе «Дополнительные реквизиты» появилось новое поле «Цвет» с возможностью выбора варианта из справочника.

Таким образом, можно создавать любой дополнительный реквизит номенклатуры.

Добавим для примера еще несколько дополнительных реквизитов.

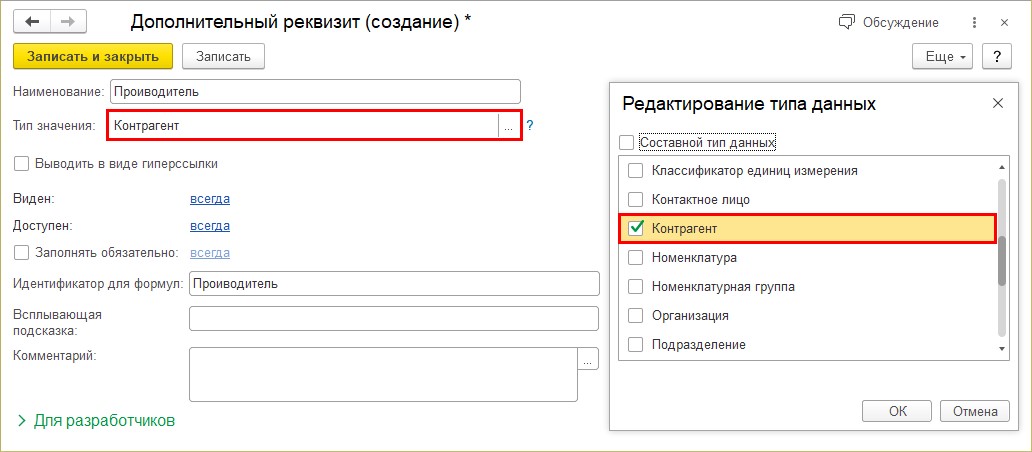

Пользователь может задать производителя товара, задав выбор из справочника «Контрагенты». Например, «Молоко, 3,2%» – производитель МКС – Молочный комбинат «Ставропольский».

Шаг 5. Для этого реквизита установите «Тип значения» – «Контрагент».

Для номенклатуры можно отметить какие-то индивидуальные характеристики. Например, наличие какой-то функции или параметра. Например, отметить есть ли «газ-контроль» на варочной панели или наличие гриля у духовки и т.п. Но как быть, если не все реквизиты подходят к той или иной номенклатуре. Если мы выведем все эти дополнительные реквизиты в карточку, может оказаться, что для одной номенклатуры они актуальны, а для другой не имеют смысла.

В таких примерах можно использовать условия.

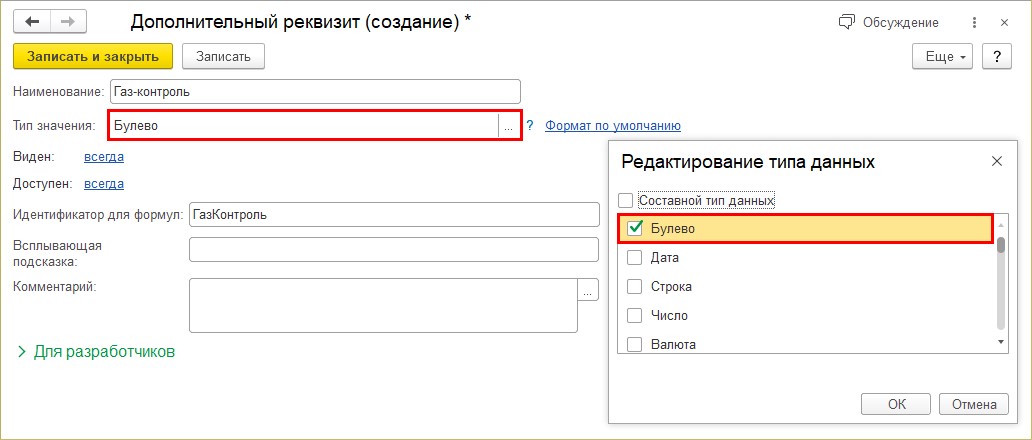

Создадим новый реквизит, для отметки наличия функции «Газ-контроль».

Шаг 6. Укажите название реквизита и «Тип значения» задайте «Булево». Т.е. в карточке установится галочка, определяющая имеется в данной модели газ-контроль или нет.

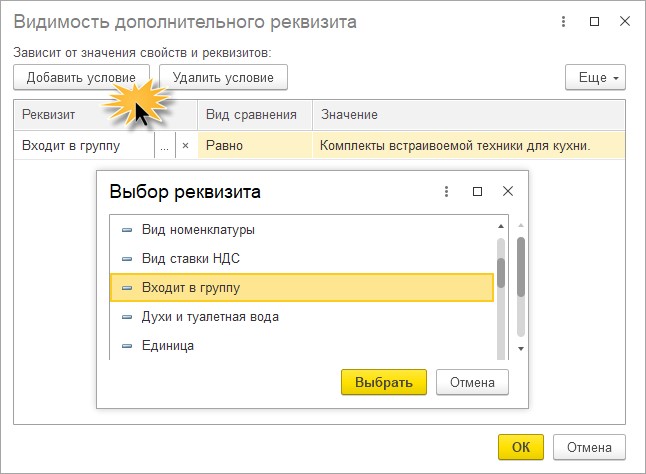

В данном примере, этот реквизит актуален только для газовых печей и варочных газовых панелей. Поэтому в настройке видимости – «Виден» — гиперссылка «Всегда» задайте условие:

«Входит в группу» — Равно – и укажите для каких групп номенклатуры актуален данный реквизит. В нашем примере – «Комплекты встраиваемой техники для кухни». В данной папке в справочнике сгруппированы газовые варочные панели, духовки и их комплекты.

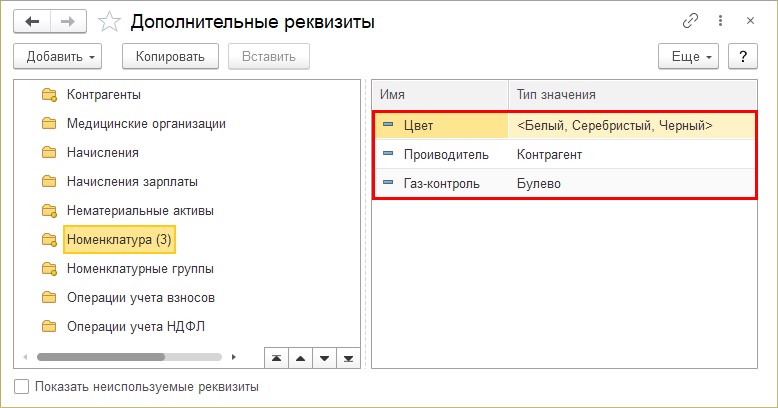

Так, для номенклатуры мы ввели три дополнительных реквизита.

Но так как мы задали условие для одного из реквизитов, для элементов номенклатуры, не входящих в границу условия, этот реквизит в карточке не отображается.

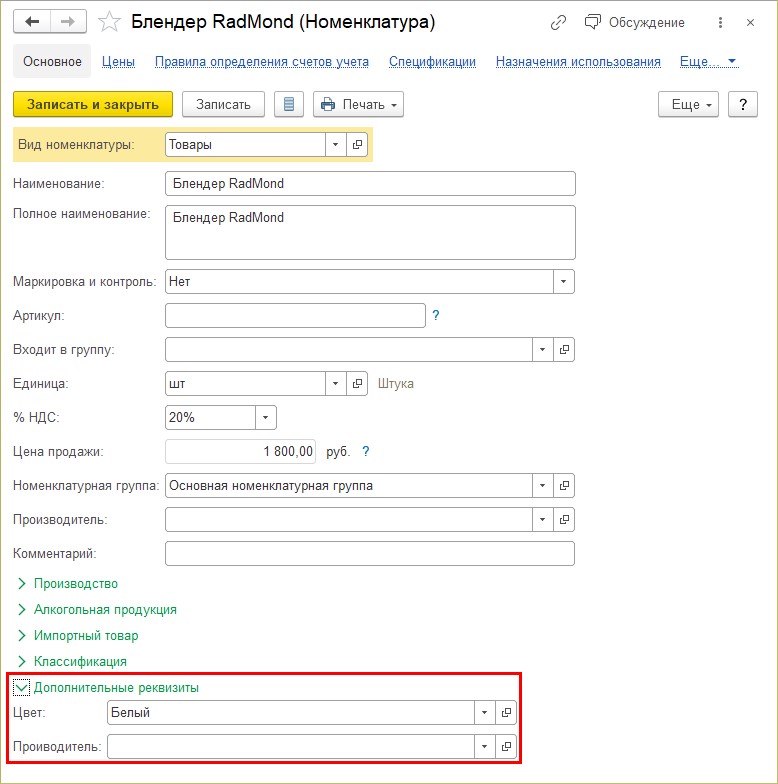

Так, для блендера в разделе «Дополнительные реквизиты» видны лишь:

• «Цвет»;

• «Производитель».

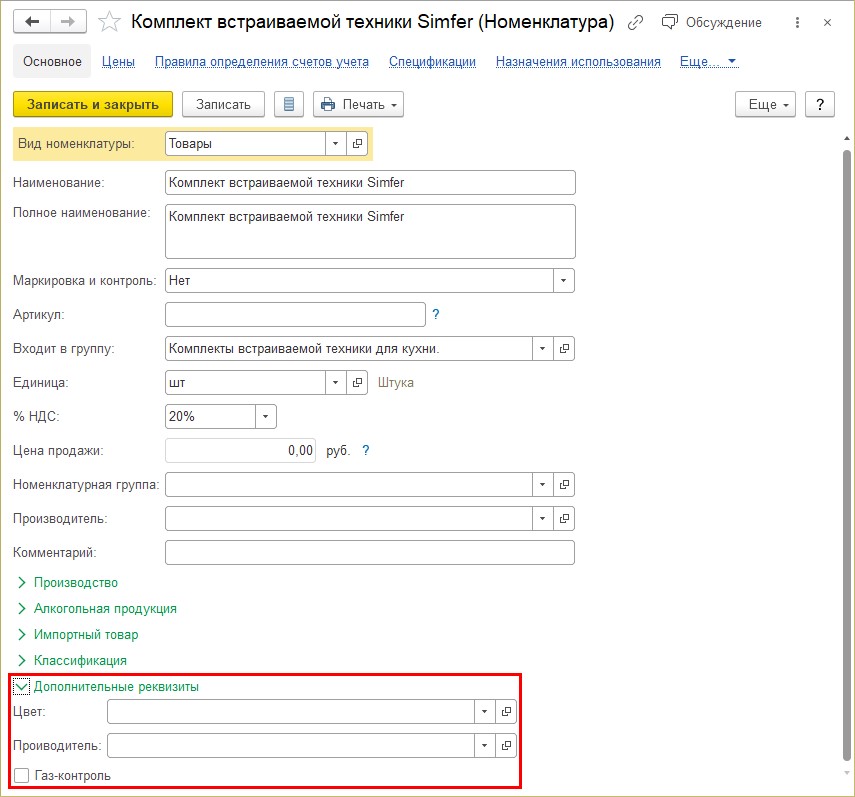

А для номенклатуры, входящей в группу, заданную условием «Комплект встраиваемой техники Simfer», в карточке отражается дополнительно реквизит – «Газ-контроль».

Так, пользователь может настроить видимость дополнительных реквизитов задав условия для разной номенклатуры.

Дополнительные реквизиты используются в отчетах при группировках и отборах.

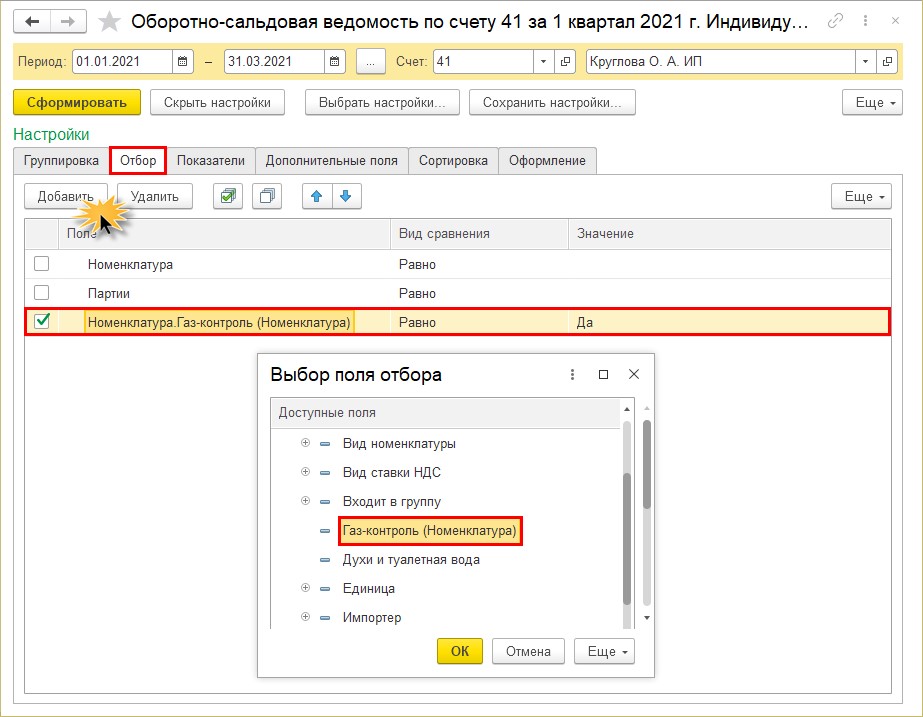

Шаг 7. Сформируйте «Оборотно-сальдовую ведомость по счету» — 41 «Товары». В настройках отчета на закладке «Отбор» добавьте условие отбора «Газ-контроль (Номенклатура)» — Равно – и значение, которое хотите увидеть. В нашем примере – «Да» — наличие «Газ-контроля».

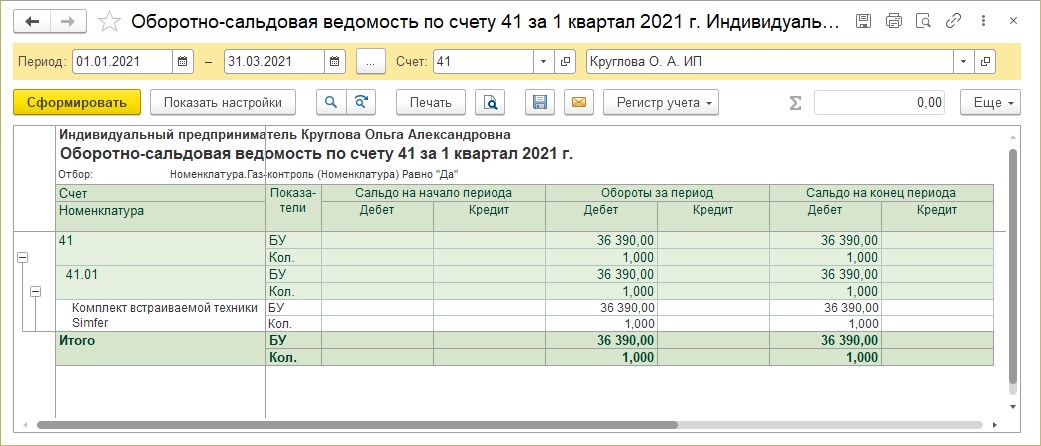

Из отчета видно, что в наличии с функцией «Газ-контроль» у нас имеется «Комплект встраиваемой техники Simfer».

Не будучи программистом, пользователь без особого труда может добавить нужный реквизит к любому объекту программы.

Механизм «Дополнительные реквизиты и сведения» имеет огромные возможности. Мы рассмотрели лишь некоторые примеры, чтобы показать, как пользователь может его использовать и получить представление об использовании данного механизма. Добавлять реквизиты можно как к справочникам, так и к документам. Принцип работы – аналогичен.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В новых редакциях программ 1С была существенно усовершенствована подсистема дополнительных реквизитов Дополнительные реквизиты и сведения. Эта подсистема дает возможность пользователю самим добавлять реквизиты и сведения к объектам программы не прибегая к помощи программиста.

Содержание

- Дополнительные реквизиты и сведения в 1С

- Настройка подсистемы Дополнительные реквизиты и дополнительные сведения на примере 1С 8.3 Бухгалтерия 3.0

- Добавление дополнительных реквизитов

- Добавление дополнительных сведений к форме

Дополнительные реквизиты являются неотъемлемой часть справочника, хранятся в самом объекте и отображаются на его форме. С их помощью описываются свойства объекта. После их настройки они появляются на форме объекта и становятся доступны для заполнения. Они доступны тем же пользователям, которым доступен и сам объект. Дополнительные реквизиты лучше использовать для отражения общедоступной информации.

Дополнительные сведения — не видны всем, они хранятся в регистре сведений и доступны по команде из элемента справочника или документа. Они вводятся в отдельном окне Дополнительные сведения, а также в формах списков документов и справочников и могут быть доступны для просмотра пользователям, доступ которым к объекту закрыт.

Настройка подсистемы Дополнительные реквизиты и дополнительные сведения на примере 1С 8.3 Бухгалтерия 3.0

Включить возможность создавать дополнительные реквизиты и сведения и настроить их можно в разделе Администрирование — Общие настройки. Для этого в подразделе Дополнительные реквизиты и сведения установите галочки, разрешающие добавлять эти элементы.

Добавление дополнительных реквизитов

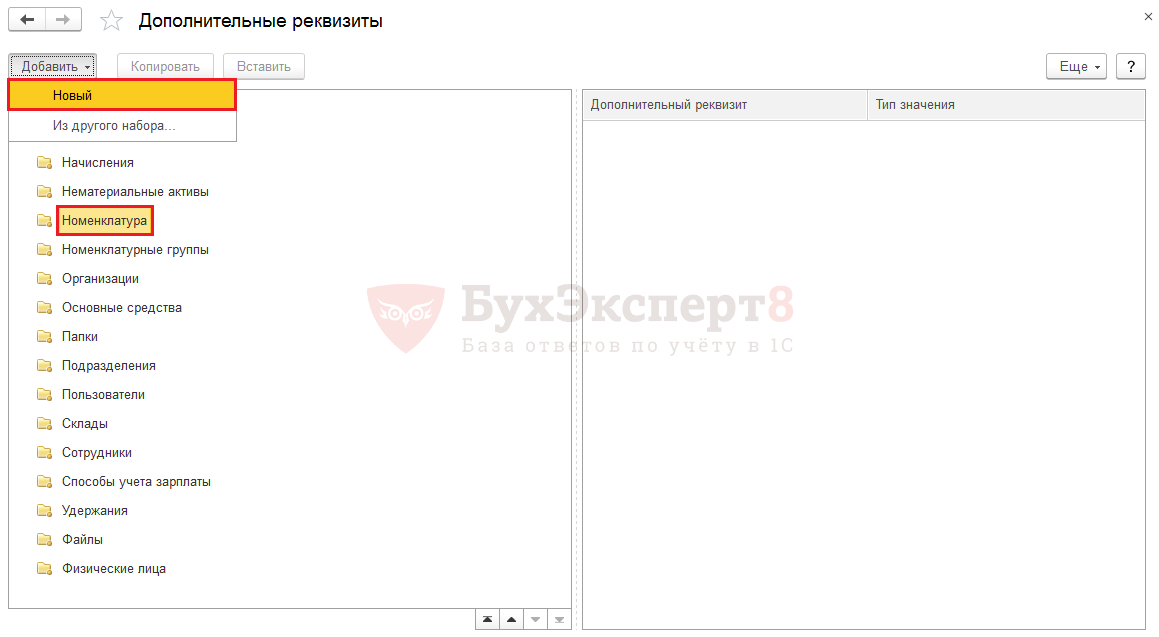

Для добавления и настройки дополнительных реквизитов в 1С 8.3 перейдем по ссылке Дополнительные реквизиты. В окне перечислены объекты, к которым можем добавить реквизиты.

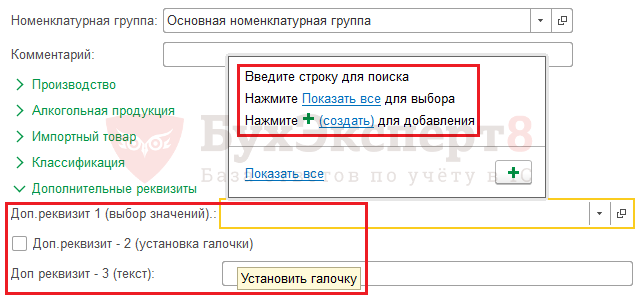

Для примера, создадим несколько дополнительных реквизитов к справочнику Номенклатура. Выберем элемент, к которому будем создавать реквизит (в нашем примере Номенклатура) и нажмем кнопку Добавить — Новый.

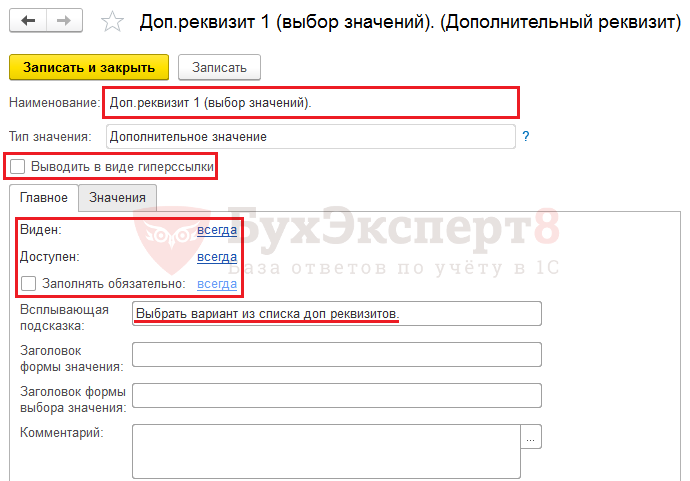

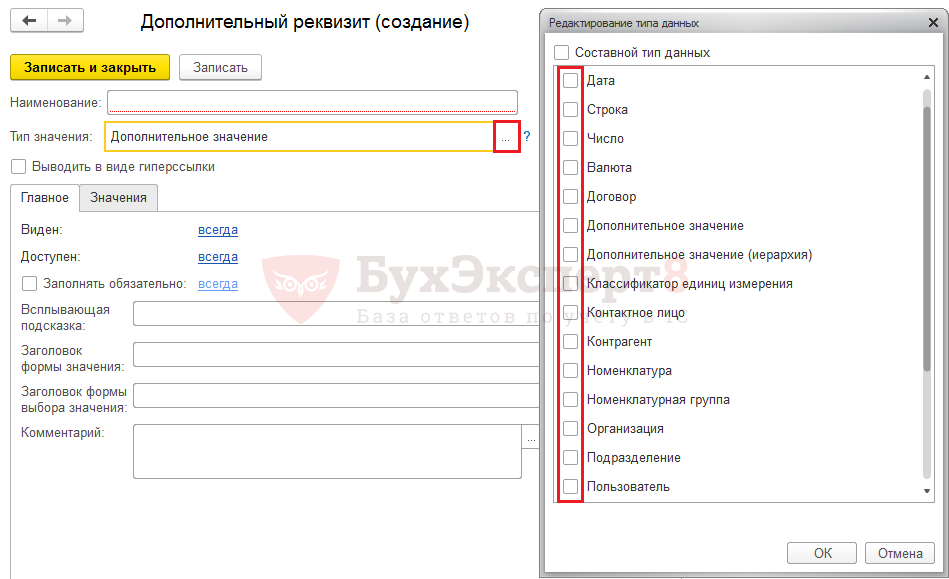

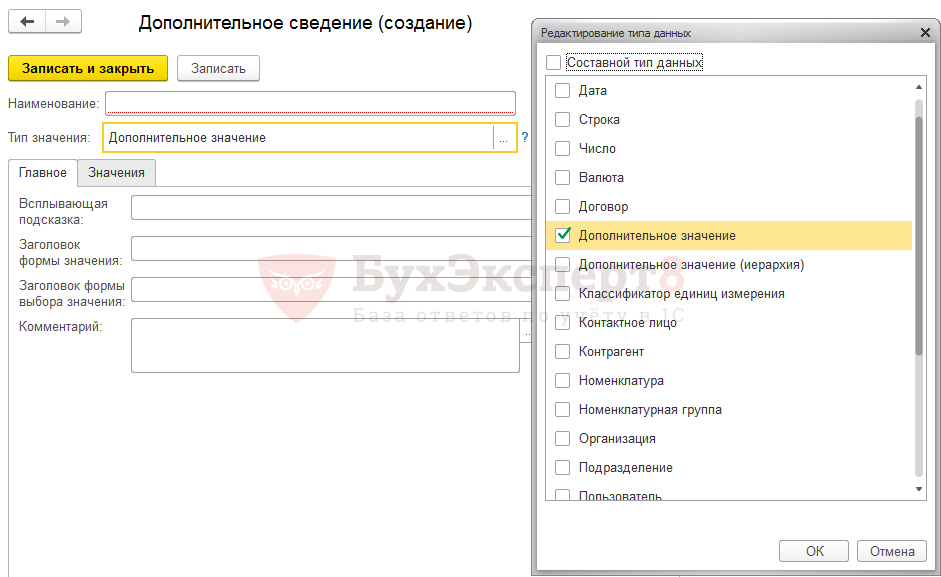

Для примера создадим Дополнительный реквизит, значения которого будут заданы и их необходимо будет выбрать из списка. Назовем его Доп. реквизит 1 (выбор значения). В открывшейся форме зададим его Наименование, Тип значения оставляем Дополнительный реквизит. При желании можно установить флажок Выводить в виде гиперссылки, соответственно в форме элемента данное поле будет представлено в виде гиперссылки. Настраиваем видимость, доступность и обязательность заполнения и по желанию заполнить следующие поля.

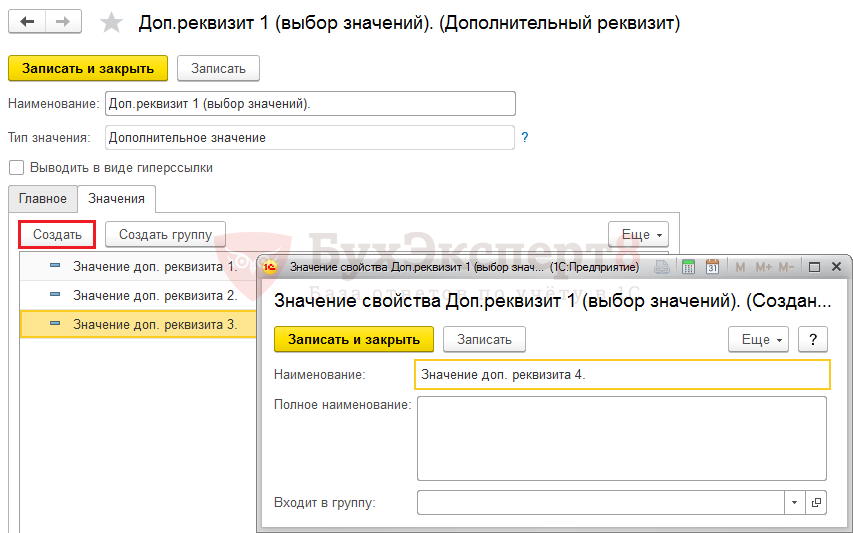

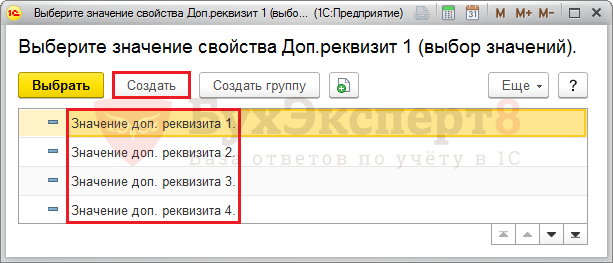

На вкладке Значения можем перечислить значения нашего реквизита, при этом значения можно объединять в группы. Например, Значение доп. реквизита 1, значение доп. реквизита 2, значение доп. реквизита 3.

Нажимаем Записать и закрыть и также сохраняем наш созданный реквизит.

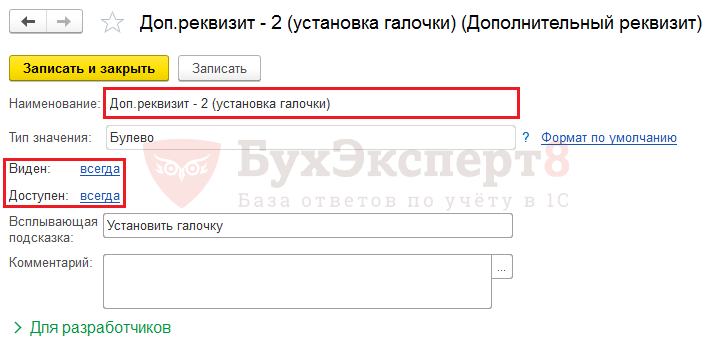

Создадим еще один реквизит, назовем его Доп. реквизит — 2 (установка галочки). Для добавления реквизита галочка, флажок установим Тип реквизита — Булево. При смене реквизита меняются настройки формы. В данном случае нам предлагается установить настройки видимости и доступности, установить всплывающую подсказку.

Сохраняем реквизит, нажав кнопку Записать и закрыть.

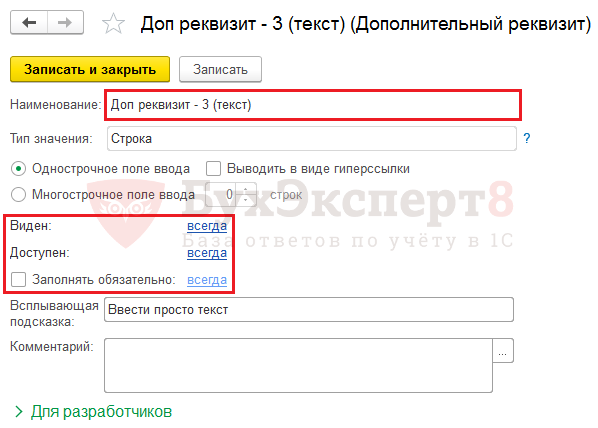

Введем для примера еще один реквизит с Типом значения Строка (назовем его для примера Доп. реквизит — 3 (текст)).

Все настройки интуитивно понятны.

Так, при создании дополнительных реквизитов в 1С, при выборе Тип значения реквизита, мы можем использовать разные варианты и в зависимости от его выбора немного меняется настройка создаваемого реквизита.

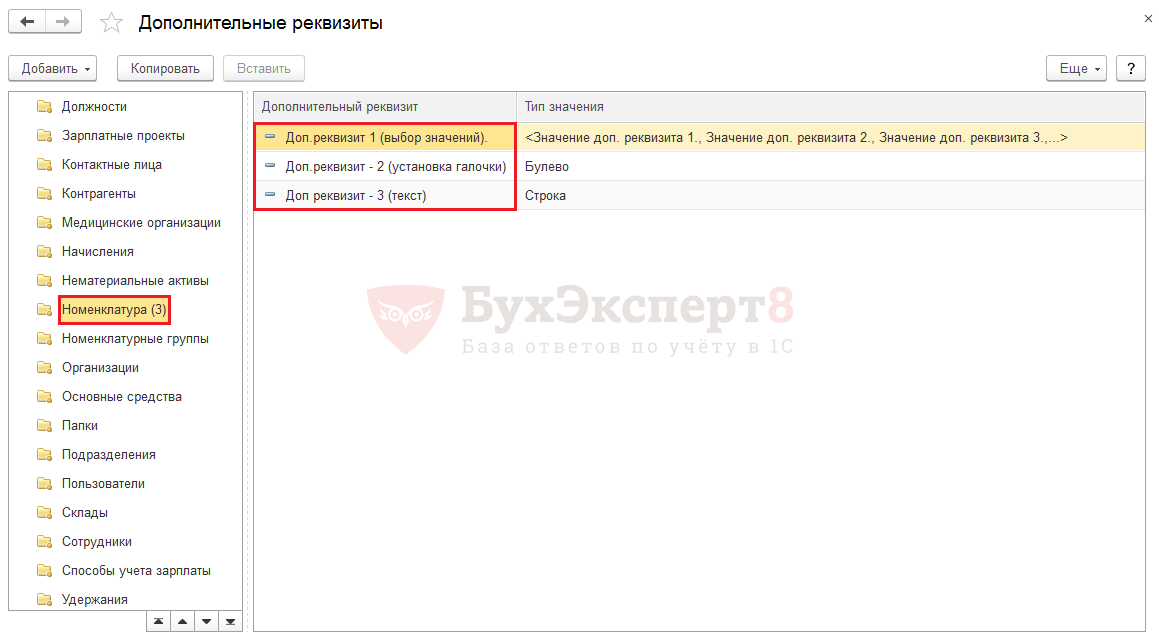

Итак, мы создали три дополнительных реквизита к справочнику Номенклатура.

Посмотрим, как они отобразятся в форме элемента справочника. Откроем элемент справочника Номенклатура и зайдем в раздел Дополнительные реквизиты, внизу формы.

Мы видим, три наших добавленных реквизита. В первом реквизите — поле с кнопкой выбора значений, во втором — возможность установить галочку, в третьем — обычное текстовое поле и наши всплывающие подсказки, которые прописали в настройках.

При выборе значений первого реквизита, нажав кнопку Показать все, видим введенные нами его значения дополнительного реквизита. При этом, с помощью кнопки Создать можем эти значения добавлять непосредственно при работе со справочником.

Добавление дополнительных сведений к форме

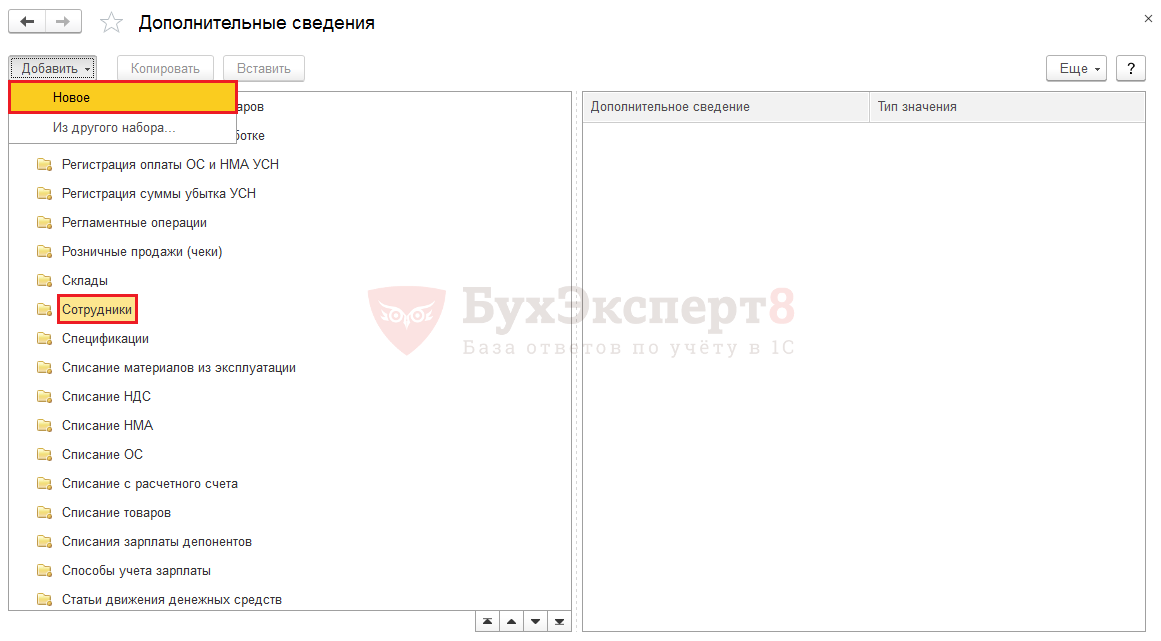

Рассмотрим пример добавления дополнительных сведений в 1С 8.3. Для этого перейдем по ссылке Дополнительные сведения, в разделе Администрирование — Общие настройки — Дополнительные реквизиты и сведения. Выберем элемент для добавления сведений и нажимаем кнопку Создать — Новое.

Новый объект в предложенный список ввести нельзя. В списке отражены все документы и часть справочников, для которых можно добавить Дополнительные сведения. Дополнительные реквизиты можно добавить лишь к справочникам.

Добавление и настройка дополнительных сведений в 1С производится аналогично дополнительным реквизитам.

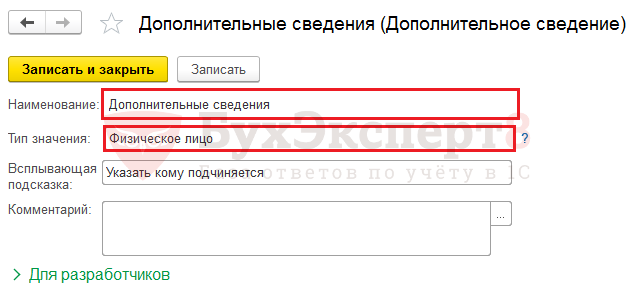

Для примера создадим одно дополнительное сведение для справочника Сотрудники, где выбор будет производится из справочника Физические лица, для указания лица, которому подчиняется данный сотрудник (назовем его просто Дополнительные сведения).

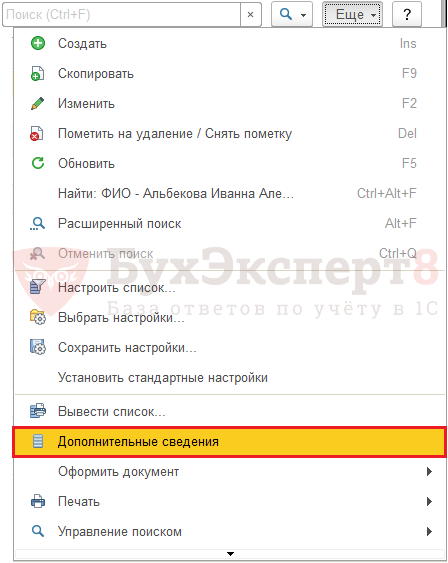

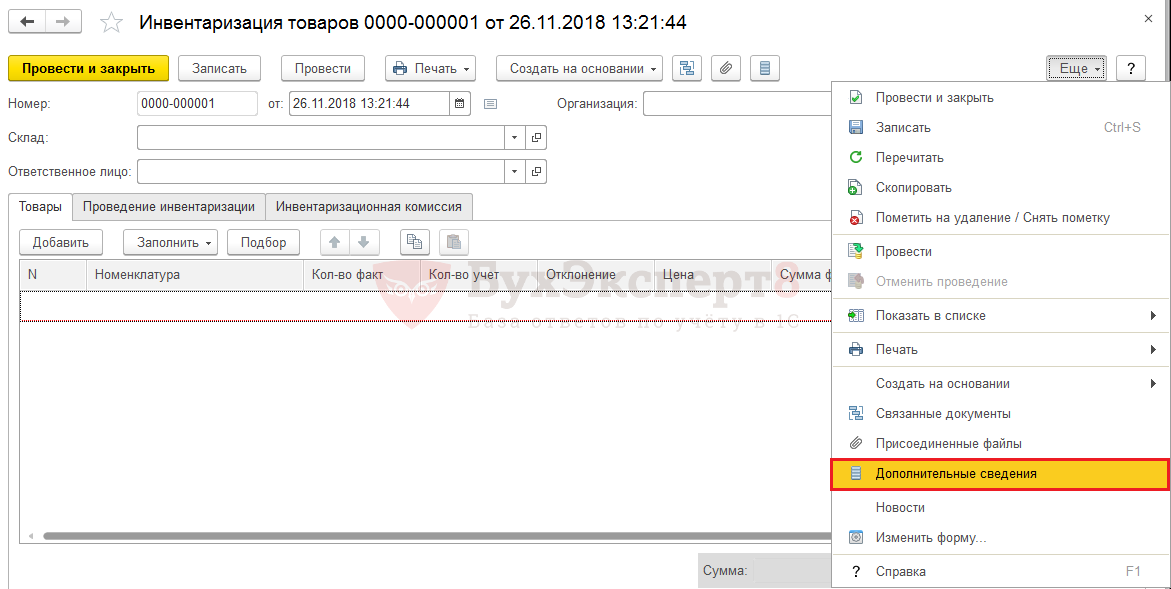

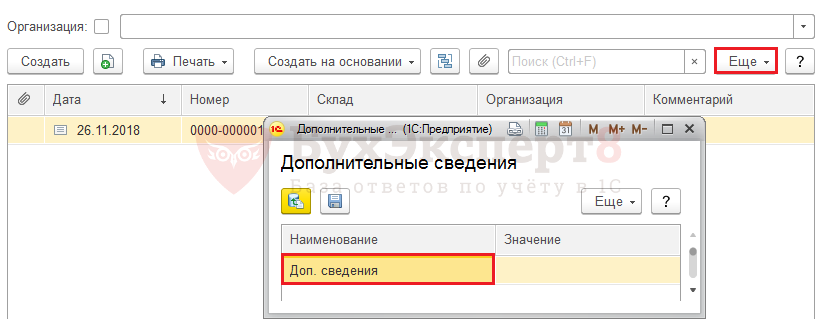

Откроем справочник Сотрудники и проверим добавление сведений. Эта информация скрыта из формы элемента и открывается нажатием кнопки Еще — Дополнительные сведения.

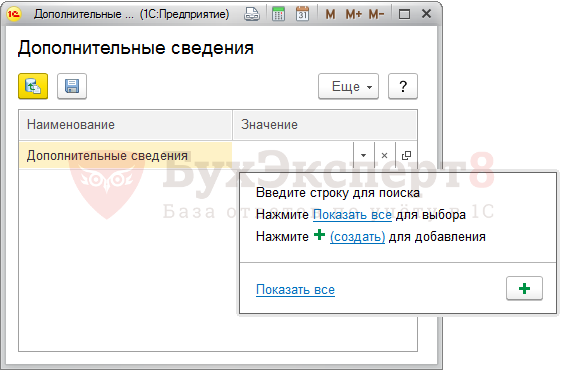

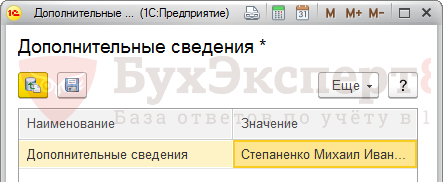

Выбрав этот пункт, мы можем добавить дополнительные сведения для данного элемента справочника, в данном примере выбрав из справочника Физические лица.

Аналогично можно добавить Дополнительные сведения и к документам. Окно ввода дополнительных сведений также будет доступно в кнопке Еще — Дополнительные сведения документа.

Данная команда доступна как из самого документа, так и из журнала документов.

См. также:

- Печать ценников в 1С

- Очистка кэш 1С 8.3

- Журнал регистрации в 1С 8.3

- Как сделать копию базы 1С 8.3

- Загрузка из Excel в 1С 8.3

- Как выгрузить документ, отчет из 1С 8.3 в Excel

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В соответствии с пунктом 2 части 1 статьи 23 и пунктом 2 части 1 статьи 28 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, № 50, ст. 7344; 2019, № 30, ст. 4149), подпунктом 5.2.21(1) пункта 5.2 Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. № 329 (Собрание законодательства Российской Федерации, 2004, № 31, ст. 3258; 2020, № 6, ст. 698), программой разработки федеральных стандартов бухгалтерского учета на 2019 -2021 гг., утвержденной приказом Министерства финансов Российской Федерации от 5 июня 2019 г. № 83н (зарегистрирован Министерством юстиции Российской Федерации 27 июня 2019 г., регистрационный № 55062), приказываю:

1. Утвердить прилагаемый Федеральный стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» (далее — Стандарт).

2. Установить, что Стандарт применяется с 1 января 2022 года. Организация может принять решение о применении настоящего Стандарта до указанного срока.

Министр А.Г. Силуанов

В программе Инфо-Бухгалтер отражены все изменения законодательства!

Утвержден приказом

Министерства финансов

Российской Федерации

от 16.04.2021 № 62н

Федеральный стандарт бухгалтерского учета

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете»

I. Общие положения

1. Настоящий федеральный стандарт бухгалтерского учета (далее — Стандарт) устанавливает требования к документам бухгалтерского учета и документообороту в бухгалтерском учете экономических субъектов, за исключением организаций бюджетной сферы.

2. Для целей настоящего Стандарта:

а) под документами бухгалтерского учета понимаются первичные учетные документы и регистры бухгалтерского учета;

б) под документооборотом в бухгалтерском учете понимается движение документов бухгалтерского учета в экономическом субъекте с момента их составления до завершения исполнения (в частности, использования для составления бухгалтерской (финансовой) отчетности, помещения в архив).

3. В случаях, установленных нормативными актами Центрального банка Российской Федерации, принимаемыми в соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, № 50, ст. 7344; 2019, № 30, ст. 4149) (далее — Федеральный закон «О бухгалтерском учете»), кредитные и некредитные финансовые организации, регулирование деятельности которых осуществляет Центральный банк Российской Федерации, не применяют пункты 5-7, 22 настоящего Стандарта.

II. Требования к документам бухгалтерского учета

4. Документы бухгалтерского учета должны соответствовать требованиям, установленным Федеральным законом «О бухгалтерском учете», а также настоящим Стандартом.

5. Документы бухгалтерского учета должны быть составлены на русском языке, за исключением случаев, установленных абзацем вторым настоящего пункта и в абзацем первым пункта 6 настоящего Стандарта.

Первичный учетный документ, составленный на иностранном языке, должен содержать построчный перевод на русский язык, за исключением случая, установленного абзацем первым пункта 6 настоящего Стандарта.

6. В случае если законодательство или правила страны — места ведения деятельности за пределами Российской Федерации требуют составления документов бухгалтерского учета на языке данной страны, то такие документы составляются на соответствующем иностранном языке.

При этом регистр бухгалтерского учета, составленный на иностранном языке, должен содержать построчный перевод на русский язык.

7. Величина денежного измерения объектов бухгалтерского учета записывается в регистрах бухгалтерского учета в рублях независимо от валюты факта хозяйственной жизни и (или) места ведения деятельности экономическим субъектом, за исключением случая, указанного в абзаце втором настоящего пункта.

Величина денежного измерения объектов бухгалтерского учета, стоимость которых выражена в иностранной валюте, записывается в регистрах бухгалтерского учета одновременно в такой валюте и в рублях, если иное не установлено федеральными стандартами бухгалтерского учета, принимаемыми в соответствии с Федеральным законом «О бухгалтерском учете».

8. При указании реквизитов, предусмотренных частью 2 статьи 9 Федерального закона «О бухгалтерском учете» (далее — обязательные реквизиты), в первичном учетном документе:

а) в качестве даты составления первичного учетного документа указывается дата его подписания лицом (лицами), совершившим (совершившими) сделку, операцию и ответственным (ответственными) за ее оформление, либо лицом (лицами), ответственным (ответственными) за оформление совершившегося события;

б) в случае отличия даты составления первичного учетного документа от даты совершения факта хозяйственной жизни, оформляемого этим первичным учетным документом, указывается также информация о дате совершения факта хозяйственной жизни;

в) в случае включения обязательных реквизитов в первичный учетный документ на основании другого документа, содержащего информацию о факте хозяйственной жизни (далее — оправдательный документ), указывается информация, позволяющая идентифицировать соответствующий оправдательный документ.

9. При составлении экономическим субъектом первичных учетных документов допускается:

а) оформлять несколько связанных фактов хозяйственной жизни одним первичным учетным документом;

б) оформлять длящиеся факты хозяйственной жизни (в частности, начисление процентов, амортизация активов, изменение стоимости активов и обязательств), а также повторяющиеся факты хозяйственной жизни (в частности, поставка товара, продукции партиями в разные даты по одному долгосрочному договору) первичными учетными документами, составляемыми с периодичностью, определяемой экономическим субъектом исходя из существа факта хозяйственной жизни и требования рациональности, предусмотренного Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Министерства финансов Российской Федерации от 6 октября 2008 г. № 106н (зарегистрирован Министерством юстиции Российской Федерации 27 октября 2008 г., регистрационный № 12522)1 (в частности, сутки, неделя, месяц, квартал), при условии их составления на отчетную дату;

в) оформлять ряд сделок, заключенных участником биржевых торгов, по договорам с разными контрагентами одним первичным учетным документом;

г) использовать в качестве первичных учетных документов документы, составленные или полученные в процессе деятельности экономического субъекта, в частности, для оформления его гражданско-правовых отношений с контрагентами, работниками, государственными органами, для управления экономическим субъектом (в частности, договор, кассовый чек, квитанция об оплате, авансовый отчет, судебный акт, торговый товарный счет) при условии, что указанные документы содержат все установленные частью 2 статьи 9 Федерального закона «О бухгалтерском учете» обязательные реквизиты первичного учетного документа.

10. Система регистров бухгалтерского учета, принятая экономическим субъектом, должна обеспечивать:

а) полноту информации (получение информации, необходимой всем заинтересованным пользователям);

б) отражение объектов бухгалтерского учета в хронологической последовательности (далее — хронологическая запись) и систематическое накапливание информации о них на счетах бухгалтерского учета (далее — систематическая запись);

в) ведение бухгалтерского учета на синтетических счетах (далее — синтетический учет) и аналитических счетах (далее — аналитический учет);

г) системность информации (взаимосвязь хронологической и систематической записей, синтетического и аналитического учета, учетной и отчетной информации);

д) обоснованность учетных записей (соответствие данным первичных учетных документов);

е) достоверность информации (полнота и точность представления объектов бухгалтерского учета);

ж) своевременность информации (формирование информации об объектах бухгалтерского учета в период, когда эта информация необходима ее пользователям);

з) юридическую значимость учетных записей (свойство учетных записей выступать в качестве подтверждения объектов бухгалтерского учета, включая свершившиеся факты хозяйственной жизни).

11. Правильность отражения объектов бухгалтерского учета в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие регистры бухгалтерского учета.

12. Экономический субъект вправе включать в документ бухгалтерского учета реквизиты, являющиеся дополнительными к обязательным реквизитам, установленным частью 2 статьи 9 Федерального закона «О бухгалтерском учете».

13. Записи в документах бухгалтерского учета, составляемых на бумажном носителе, должны производиться средствами, обеспечивающими сохранность этих записей в течение срока хранения документов бухгалтерского учета не меньшего, чем установленный статьей 29 Федерального закона «О бухгалтерском учете» (в частности, краской, чернилами, шариковой ручкой). При создании документов бухгалтерского учета на бумажном носителе запрещается производить записи средствами, не обеспечивающими сохранность этих записей (в частности, простым карандашом).

14. При составлении документов бухгалтерского учета в виде электронных документов должна быть обеспечена возможность изготовления копий таких документов на бумажном носителе.

15. Экономический субъект должен обеспечить однократность принятия к бухгалтерскому учету первичного учетного документа.

16. Перечень лиц, имеющих право подписания документов бухгалтерского учета, устанавливается руководителем экономического субъекта.

17. Виды электронной подписи документов бухгалтерского учета, составляемых в виде электронного документа, устанавливаются экономическим субъектом из числа предусмотренных Федеральным законом от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, № 15, ст. 2036; 2021, № 9, ст. 1467), если требование об использовании конкретного вида электронной подписи в соответствии с целями ее использования не предусмотрено федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами.

Виды электронной подписи первичных учетных документов, составляемых в виде электронного документа экономическим субъектом совместно с другими участниками электронного взаимодействия, определяются соглашением экономического субъекта с данными участниками электронного взаимодействия.

III. Исправление документов бухгалтерского учета

18. Допустимые способы исправления документов бухгалтерского учета устанавливаются экономическим субъектом с учетом требований настоящего Стандарта, за исключением случаев, когда в соответствии с законодательством Российской Федерации или принятыми в соответствии с ним правилами внесение исправлений в документы бухгалтерского учета запрещено.

19. Исправление в документе бухгалтерского учета производится таким образом, чтобы были ясны ошибочные и исправленные данные. Оно должно содержать дату исправления, а также подписи лиц, составивших первичный учетный документ (при исправлении первичного учетного документа) или ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета), внесших это исправление, с указанием их должностей, фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

20. Допускается исправление документа бухгалтерского учета, составленного в виде электронного документа, путем составления нового (исправленного) электронного документа. При этом новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа, дату исправления, а также электронные подписи лиц, составивших первичный учетный документ (при исправлении первичного учетного документа) или ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета), с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

21. Исправление в документе бухгалтерского учета, составленном на бумажном носителе, производится путем зачеркивания ошибочного текста или суммы и указания исправленного текста или суммы над зачеркнутым.

Зачеркивание производится чертой таким образом, чтобы можно было прочитать ошибочный текст или сумму.

Исправление в документе бухгалтерского учета, составленном на бумажном носителе, должно сопровождаться надписью «Исправлено» и содержать дату исправления, а также подписи лиц, составивших первичный учетный документ (при исправлении первичного учетного документа) или ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета), в котором произведено исправление, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Исправления в виде подчисток (в частности, замазывания, стирания) в документе бухгалтерского учета, составленном на бумажном носителе, не допускаются.

22. Исправление в регистре бухгалтерского учета может также производиться путем внесения в него исправительной записи по счетам бухгалтерского учета. Исправительная запись производится в форме записи на ту же сумму, что и ошибочная запись (часть суммы ошибочной записи), но со знаком минус (сторнировочная запись), либо в форме записи на сумму, дополняющую сумму ошибочной записи до правильной величины (дополнительная запись).

IV. Хранение документов бухгалтерского учета

23. Экономический субъект должен хранить подлинники документов бухгалтерского учета, составленных на бумажном носителе и (или) в виде электронного документа, за исключением случаев, установленных законодательством Российской Федерации.

24. Документы бухгалтерского учета должны храниться в том виде, в котором они были составлены. Перевод документов бухгалтерского учета, составленных на бумажном носителе, в электронный вид с целью последующего хранения не допускается.

25. Экономический субъект должен хранить документы бухгалтерского учета, а также данные, содержащиеся в таких документах, и размещать базы указанных данных на территории Российской Федерации.

В случае если законодательство или правила страны — места ведения деятельности за пределами Российской Федерации требуют хранения документов бухгалтерского учета на территории данной страны, то такое хранение должно быть обеспечено.

26. Доступ к первичным учетным документам, принятым к бухгалтерскому учету, а также к регистрам бухгалтерского учета предоставляется в порядке, установленном экономическим субъектом, с обязательным информированием главного бухгалтера или иного должностного лица экономического субъекта, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор оказания услуг по ведению бухгалтерского учета.

27. В случае утраты документов бухгалтерского учета (в частности, гибели, пропажи), а также их порчи, приводящей к невозможности использования, экономический субъект должен принять все возможные меры по их восстановлению.

V. Документооборот в бухгалтерском учете

28. Документооборот в бухгалтерском учете организуется руководителем экономического субъекта.

29. Организация документооборота в бухгалтерском учете должна обеспечивать:

а) своевременное отражение объектов бухгалтерского учета в бухгалтерском учете, в том числе передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета и составление на их основе бухгалтерской (финансовой) отчетности;

б) предотвращение несанкционированного доступа к документам бухгалтерского учета.

30. Своевременное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие указанные документы.

——————————

1 с изменениями, внесенными приказами Министерства финансов Российской Федерации от 11 марта 2009 г. № 22н (зарегистрирован Министерством юстиции Российской Федерации 6 апреля 2009 г., регистрационный № 13688), от 25 октября 2010 г. № 132н (зарегистрирован Министерством юстиции Российской Федерации 25 ноября 2010 г., регистрационный № 19048), от 8 ноября 2010 г. № 144н (зарегистрирован Министерством юстиции Российской Федерации 1 декабря 2010 г., регистрационный № 19088), от 27 апреля 2012 г. № 55н (зарегистрирован Министерством юстиции Российской Федерации 20 июня 2012 г., регистрационный № 24643), от 18 декабря 2012 г. № 164н (зарегистрирован Министерством юстиции Российской Федерации 15 февраля 2013 г., регистрационный № 27109), от 6 апреля 2015 г. № 57н (зарегистрирован Министерством юстиции Российской Федерации 30 апреля 2015 г., регистрационный № 37103), от 28 апреля 2017 г. № 69н (зарегистрирован Министерством юстиции Российской Федерации 25 июля 2017 г., регистрационный № 47517), от 7 февраля 2020 г. № 18н (зарегистрирован Министерством юстиции Российской Федерации 6 марта 2020 г., регистрационный № 57686

Источник — Официальный интернет-портал правовой информации