Компании и предприниматели на УСН должны платить налог на имущество. Но есть нюанс: при упрощенке уплачивается только налог с кадастровой стоимости, тогда как предприятия на ОСНО платят налог по стандартным правилам.

Разберемся, как и когда УСН-щикам нужно платить этот налог в 2023 году.

Предприниматели на УСН освобождены от налога на имущество, которое используют в предпринимательской деятельности. Но есть случаи, когда налог платить все-таки придется (п. 3 ст. 346.11 НК РФ). Это касается:

- Имущества из перечня административно-деловых и торговых центров, который утверждают власти региона. Налог по ним уплачивается по кадастровой стоимости.

- Объектов, которые не входят в перечень, но образованы в результате раздела объекта из регионального перечня. Например, отдельные офисы и помещения.

Каждый регион самостоятельно определяет и утверждает перечень объектов, которые подлежат налогообложению. Он же назначает их кадастровую стоимость. Если ваша недвижимость в перечень не попала, налог можно не платить.

![]()

Имущество можно признать используемым в бизнесе даже в период подготовки этого имущества к эксплуатации в предпринимательской деятельности, например, во время ремонта. Кроме того, такая возможность есть, если использование недвижимости в личных и иных не связанных с бизнесом целях невозможно (Постановление АС ЦО от 13.09.2017 № Ф10-3684/2017 по делу № А14-14832/2015.

Если имущество временно не используется для предпринимательской деятельности, его все же нельзя рассматривать как используемое в иных целях Письмо Минфина от 24.04.2018 № 03-05-04-01/27810, постановление Тринадцатого арбитражного апелляционного суда от 12.07.2022 по делу № А21-13605/2021).

Что касается имущества предпринимателей, которое они используют только для личных целей, по нему налог надо платить в том же порядке, что и обычному гражданину. Также в отношении такого имущества можно применять льготы из ст. 407 НК РФ. Это касается жилых домов, садовых домиков, квартир и долей в квартирах, гаражей, машино-мест, объектов незавершенного строительства, других зданий, строений и помещений.

Как уплачивается налог на имущество предпринимателями

Налог на имущество для ИП и физлиц — это местный налог, поэтому налоговые ставки и льготы (налоговые вычеты) могут различаться в зависимости от региона.

Неизменным остался налоговый период по имущественному налогу. Согласно ст. 405 НК РФ, это календарный год. Ставка налога утверждается муниципальными органами — она не может быть больше 2 % в отношении объектов налогообложения, включенных в перечень по п. 7 ст. 378.2 НК РФ, предусмотренных абзацем вторым п. 10 ст. 378.2 НК РФ, а также в отношении объектов, кадастровая стоимость каждого из которых превышает 300 млн рублей.

Налоговые органы сами рассчитывают налог для ИП, после чего посылают уведомление с рассчитанной суммой, которое является основанием к оплате.

Налог за 2022 год нужно выплатить в 2023 году до 1 декабря. Исключения:

- было получено налоговое уведомление по конкретным объектам;

- физлицо получило специальную льготу и может не платить налог.

Чтобы получить освобождение от налога, нужно подать в ИФНС заявление (КНД 1150063) и документы, подтверждающие использование недвижимости для бизнеса.

Сумму налога, которую заплатили с имущества, используемого в работе, предприниматели могут включить в состав расходов. Но только если сами работают на УСН «доходы минус расходы». Если же объект налогообложения — «доходы», сумму налога учесть нельзя. Налога с имущества, используемого только в личных целях, это не касается — его нельзя учесть ни при УСН 15 %, ни при УСН 6 %.

Штрафы и ответственность

За опоздание с уплатой налога, предпринимателю начислят пени. Их рассчитывают по формуле:

Пени за просрочку уплаты налога = Неуплаченная сумма налога × N дней просрочки (календарных) × 1/300 действовавшей ставки рефинансирования.

Нужно или нет вашей организации платить имущественный налог, зависит от того, соблюдаются ли следующие условия:

- В вашей организации есть объекты недвижимости, учтенные на счетах 01 и 03.

- Налоговая база по объектам определяется как кадастровая стоимость, объекты попадают в региональные списки объектов, налог по которым нужно рассчитывать исходя из кадастровой стоимости. Это можно проверить по спискам из п. 1 ст. 378.2 НК РФ и п. 7 ст. 378.2 НК РФ.

Если недвижимость компании подпадает под все эти условия, имущественный налог платить необходимо. В списке объектов налога на имущество при УСН есть, к примеру, торговые центры, нежилые помещения под офисы, жилые дома, не учтенные как ОС, и т. п.

При этом вам не нужно платить имущественный налог на земельные участки, объекты культурного наследия, автомобили, имущество для перепродажи и т. п. (см. пп. 1 п. 4 ст. 374 НК РФ). Поэтому рекомендуем перед тем, как уплачивать налог, свериться со списками в НК РФ и проверить, подпадает ли ваше имущество под уплату налога. Освобождена от налога и недвижимость, база по которой равна среднегодовой стоимости.

Как уплачивается налог на имущество организациями

Налоговый период по налогу на имущество — год. Отчетный период для тех, кто считает налог по кадастровой стоимости, — первый квартал, второй квартал и третий квартал. При этом органы субъекта РФ могут не устанавливать отчетные периоды.

Ставка налога не должна превышать 2 %. Субъекты РФ могут установить пониженные ставки в своем регионе. Для расчета налога используйте формулу: Налог за год = Кадастровая стоимость на 1 января × ставка налога. Авансовый платеж равен налогу за год, деленному на 4 квартала.

Сроки уплаты единые по все стране. Налог за год уплачивается до 28 февраля следующего года включительно, а авансовые платежи — не позднее 28 числа месяца, следующего за отчетным периодом.

![]()

Обратите внимание! С отчетности за 2022 год организации на УСН не обязаны подавать декларацию по налогу на имущество. Дело в том, что недвижимость, облагаемая налогом по кадастровой стоимости, в отчет больше не включается, а по объектам, облагаемым налогом по среднегодовой стоимости, упрощенцы отчитываться вовсе не должны, так как не платят налог.

Штрафы и ответственность

За опоздание с уплатой налога инспекция начислит пени. Формула для их расчета:

Сумма недоимки × Кол-во дней просрочки × 1/300 ставки рефинансирования ЦБ РФ

При просрочке более 30 дней пени с 31 дня начисляются в размере 1/150 ставки рефинансирования. Однако с 9 марта 2022 по 31 декабря 2023 года действие этого правила приостановлено, поэтому пени не будут увеличиваться даже при длительной просрочке.

Кроме того, организацию могут оштрафовать по ст. 122 НК РФ.

Налог на имущество при УСН удобно платить в Контур.Бухгалтерии — онлайн-сервисе для ведения учета, расчета зарплаты и отправки отчетности через интернет. Сервис удобен, функционален и прост, отлично подходит для малого бизнеса на упрощенке. Попробуйте 5 дней бесплатно!

Попробовать бесплатно

Налог на имущество организаций при УСН в 2022 – 2023 годах

Налог на имущество — это региональный налог. Все нюансы, касающиеся его, приведены в гл. 30 Налогового кодекса (НК). Каждый из субъектов России разрабатывает свои законы о нем применительно к региону, руководствуясь НК. В них региональные законодатели уточняют объем льгот, ставку налога и порядок уплаты. В НК оговорены только максимальные ставки налога.

Узнать ставку налога и льготы в своем регионе можно с помощью сервиса ФНС по ссылке.

Налог на имущество УСН 2022–2023 годов начисляется по ряду объектов недвижимости, имеющих кадастровую стоимость (п. 1 ст. 378.2 НК РФ). Для юрлиц-«упрощенцев» уплата налога по таким объектам становится обязательной (п. 2 ст. 346.11 НК РФ).

ВАЖНО! С отчетности за 2020 год все организации — плательщики налога на имущество — обязаны указывать сведения о движимом имущстве, учитываемом в составе ОС, в декларации по налогу на имущество. Для этого приказом ФНС от 09.12.2020 № КЧ-7-21/889@ в формуляр ввели новый раздел 4. Подробности см. здесь. За 2022 год необходимо сдавать декларацию по обновленной форме согласно приказу ФНС России от 24.08.2022 № ЕД-7-21/766@. Срок сдачи — 27 марта 2023 г. (перенос с субботы 25 марта).

Что касается ИП на УСН, то этот налог имеет к нему отношение, если перечисленное в п. 1 ст. 378.2 НК РФ имущество используется для предпринимательской деятельности. Если оно включено в перечень объектов для обложения налогом по кадастровой стоимости, то с его стоимости будут брать налог на имущество физических лиц (п. 3 ст. 346.11 НК РФ). При этом ФНС самостоятельно рассчитает сумму налога для предпринимателя.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заплатили налог на имущество при УСН. Если доступа к системе нет, получите пробный демо-доступ бесплатно.

Кто должен уплачивать налог в 2022 – 2023 годах

При каких условиях организация или ИП на УСН должны уплачивать имущественный налог? Они таковы:

- в субъекте РФ утверждены результаты кадастровой оценки объектов недвижимости, перечисленных в п. 1 ст. 378.2 НК РФ;

- субъектом принят закон о налоге на имущество, устанавливающий особенности определения налоговой базы по нему.

Таким образом, «упрощенцы» обязаны уплатить налог на имущество при соблюдении следующих условий:

- У них имеются здания, в котором помещения используются для размещения офисов, торговли различными товарами и оказания услуг. См. также «ФНС напомнила, как платить налог на имущество при УСН».

- Региональной властью утверждена кадастровая оценка имущества, перечисленного в п. 1 ст. 378.2 НК РФ.

- Законодателями региона, где находится это имущество, принят закон, устанавливающий правила начисления и уплаты налога по недвижимости, оцененной по кадастровой стоимости.

- На начало года определена кадастровая стоимость объектов.

Как узнать кадастровую стоимость имущества, читайте здесь.

У фирмы недвижимость должна быть отражена по счетам 01 или 03. Узнать, входит ли ваше имущество в кадастровый перечень, можно, затребовав этот список в налоговой инспекции. Можно также уточнить данные по недвижимости в Росреестре региона, отправив туда запрос на получение выписки из кадастра о стоимости здания.

В ряде регионов перечни кадастровой недвижимости были утверждены еще в 2013 году. Эти же перечни действуют в 2022–2023 годах и будут применяться в последующие периоды с внесением в них необходимых дополнений. Если недвижимость попала в данный список, она останется там навсегда.

Если 20% здания используется под офисы или в коммерческих целях, то его считают административно-деловым центром, признаваемым объектом обложения налогом (п. 3 ст. 378.2 НК РФ).

Налогоплательщикам, обязанным платить налог по зданию, попавшему в кадастровый перечень, разрешено оспорить факт внесения этого объекта в перечень в суде, если они посчитают, что помещение включено туда ошибочно (п. 15 ст. 378.2 НК РФ).

Условия уплаты налога на имущество и упрощенная система налогообложения

Итак, при соблюдении вышеперечисленных условий плательщик УСН становится плательщиком налога на имущество. Организации при этом обязаны не только оплачивать налог, но и сдавать по нему налоговую декларацию.

С 01.01.2023 российские организации не представляют декларацию на объекты, облагаемые по кадастровой стоимости. Это новшество утверждено федеральным законом от 02.07.2021 № 305-ФЗ. Об этом и других изменениях в налогах и бухгалтерcком учете с 2023 года мы писали в статье.

Для ИП налог рассчитает ИФНС, направив результаты своего расчета в виде уведомления физлицу на уплату налога.

Сведения по налогу, рассчитываемому от кадастровой стоимости, вносятся в раздел 3. Если у фирмы имеется несколько облагаемых объектов, заполняется отдельная страница на каждый из них. При наличии льгот по налогу их отражают здесь же. С 01.01.2023 раздел 3 заполняют только иностранные организации. Кроме того, в расчете заполняются титульный лист и раздел 1.

Алгоритм расчета налога на имущество по кадастровой стоимости представлен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

ВАЖНО! С 01.01.2023 меняется порядок и сроки уплаты налогов и взносов, в том числе и налога на имущество, в связи с переходом на единый налоговый платеж (ЕНП). Все уплаты переносят на единое число — 28. Таким образом, налог на имущество за 2022 год следует перечислить на единый налоговый счет до 28 февраля 2023 года. Подробнее о ЕНП мы писали здесь и здесь. Если в регионе установлена авансовая система внесения налога на имущества, то авансы нужно будет уплачивать в срок до 28 числа месяца, следующего за отчетным кварталом.

Для ИП, уплачивающего имущественные налоги по правилам, установленным для физлиц, крайний срок указан в НК РФ. В отношении платежей за 2022 год он соответствует 01.12.2023.

Подробнее о налоге на имущество физлиц читайте в статье «Как исчисляется налог на имущество физических лиц?».

Ставки имущественного налога и его расчет

Максимальное значение налоговой ставки (2%) устанавливает НК РФ (п. 1.1 ст. 380, подп. 2 п. 2 ст. 406 НК РФ). Регионы могут ее дифференцировать, привязывая к категории плательщика и виду используемого им имущества.

Фирмы на УСН должны платить авансы по налогу на имущество ежеквартально, если в региональном законе выбран этот порядок уплаты. Сдавать ежеквартальные авансовые расчет больше не нужно.

Величину авансового платежа определяют как произведение кадастровой стоимости имущества и ставки налога, разделенное на 4 (п. 4 ст. 382 НК РФ). Тем самым устанавливается сумма налога за квартал.

Если недвижимость организации является составной частью здания, то первоначально нужно уточнить, какой процент составляет занимаемая фирмой площадь по отношению ко всей облагаемой площади. Тогда полученный результат должен быть умножен на уменьшающий коэффициент пропорционально занимаемой площади.

Для объектов, находящихся в собственности неполный год (квартал), в расчете налога применяется коэффициент, учитывающий число полных месяцев владения в расчетном периоде. С 2016 года за полный принимается месяц, в котором объект возник у налогоплательщика не позже 15 числа или исчез после 15 числа (п. 5 ст. 382 НК РФ).

Правильно рассчитать налог на имущество вам поможет наша статья «Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости».

Как спецрежимнику заполнить декларацию по налогу на имущество, узнайте в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Итоги

Ежегодно до 1 января региональные власти утверждают кадастровую стоимость недвижимости, информация о которой вносится в специальные перечни. Если активы «упрощенца» присутствуют в данном списке, то он становится плательщиком налога на имущество. Компании обязаны представлять по итогам года декларацию. Для ИП на УСН расчет осуществляет налоговая инспекция и направляет соответствующее уведомление по месту жительства. С 2023 года введен единый налоговый платеж, который изменил сроки уплаты авансов и самого налога, а также срок сдачи декларации.

Можно ли списать уплаченный налог в расходы по УСН, узнайте здесь.

Кто, когда и по какой форме сдает, правила и особенности заполнения.

Декларация по имуществу: срок и форма

Декларацию по налогу на имущество за 2022 г. сдайте не позднее 27.03.2023. Составьте её по новой форме.

Декларация по имуществу: кому не надо сдавать

Декларацию подавайте только по недвижимости, облагаемой по балансовой стоимости, по месту нахождения объекта. Если у вас такой недвижимости нет, нулевую декларацию сдавать не надо.

По недвижимости, облагаемой по кадастровой стоимости, до 28.08.2023 ИФНС пришлет сообщение с расчетом налога за 2022 г. Если не согласны с суммой, направьте пояснения со своим расчетом. Если не получили сообщение с расчетом налога, направьте в ИФНС заявление о выдаче сообщения. Пример заявления – в Типовой ситуации.

О приобретенной в 2022 г. недвижимости, облагаемой по кадастровой стоимости, на которую вы не получили расчет налога за 2022 г., до 31.12.2023 подайте в инспекцию сообщение.

Декларация по имуществу: как заполнить

Заполните титульный лист, разд. 1, 2, 2.1 и 4. Раздел 2.1 заполните на каждый объект. Адрес приводите, только если в строке 010 указан код 3.

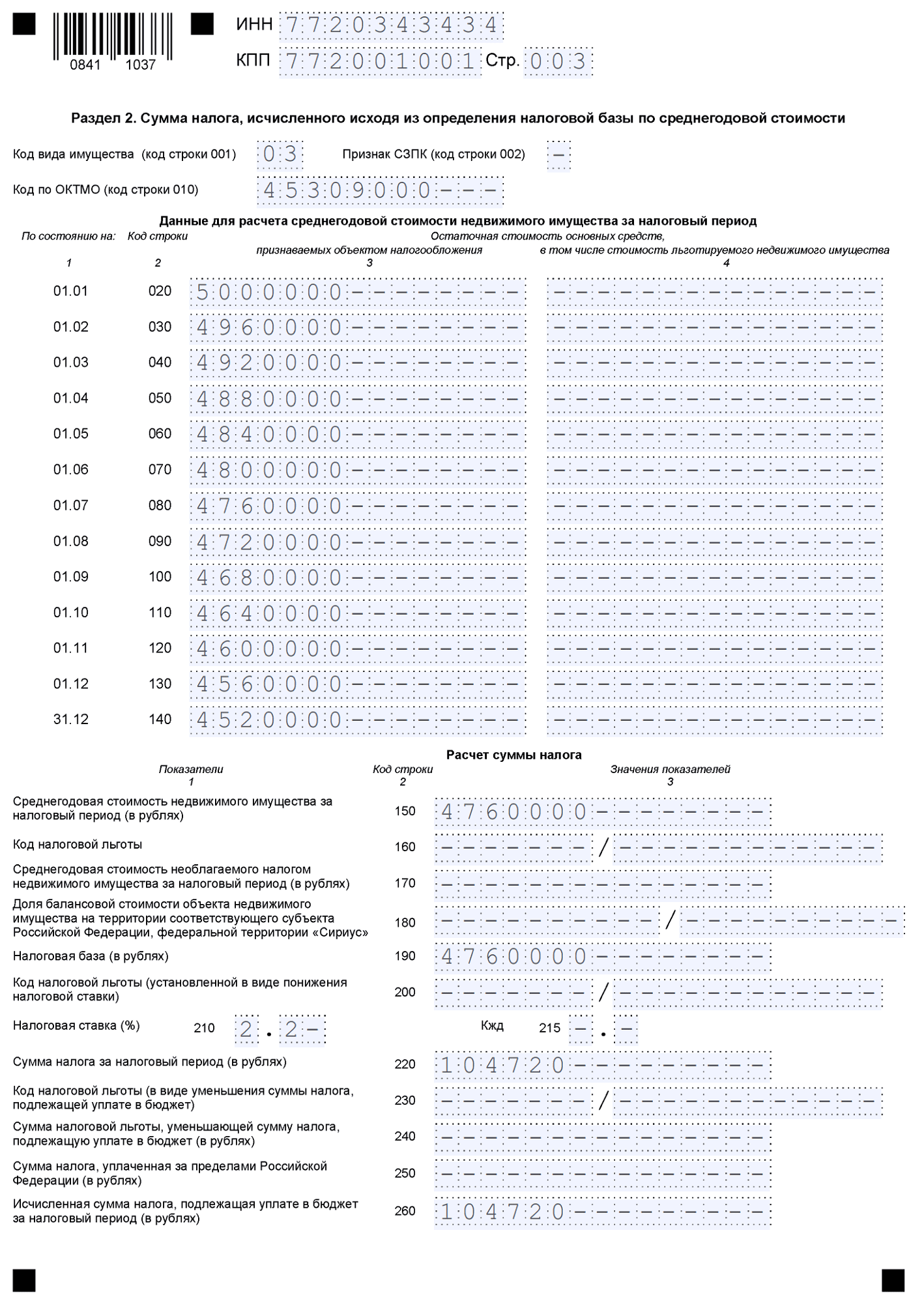

В разд. 2 посчитайте общую стоимость недвижимости и налог с нее. Несколько разд. 2 потребуется для объектов с разными ОКТМО или облагаемых по разным ставкам. Код вида имущества в разд. 2 – 03.

В разд. 4 укажите среднегодовую стоимость движимых ОС. Если вы отчитываетесь в несколько ИФНС, заполните этот раздел один раз в любой декларации.

Пример декларации по налогу на имущество за 2022 г. – в Типовой ситуации.

Декларация по УСН: сроки

Декларацию по УСН за 2022 г. организации сдают не позднее 27.03.2023, предприниматели – до 25.04.2023 включительно.

Декларация по УСН: особенности заполнения

Все упрощенцы заполняют титульный лист.

При УСН «Доходы» в декларации будет разд. 2.1.1 и 1.1. А если вы платите торговый сбор в Москве – ещё и разд. 2.1.2.

На УСН «Доходы минус расходы» обязательны разд. 2.2 и 1.2. Не забудьте посчитать минимальный налог – 1% от годовых доходов. Его надо заплатить, если по итогам года исчисленный налог оказался меньше минимального.

Если в 2022 г. вы применяли повышенные ставки 8% или 20%, при заполнении декларации используйте формулы подсчетов из Письма ФНС, те, что в самой форме, не подойдут.

Разд. 3 декларации заполняют только получатели целевого финансирования.

Примеры заполненных деклараций для объекта «Доходы» и «Доходы минус расходы» – в Типовых ситуациях.

Больше деталей к заполнению деклараций по налогу на имущество и по УСН за 2022 г. вы найдёте в новом семинаре по годовой отчетности. На этом всё и до встречи!

Приближается срок сдачи декларации по налогу на имущество. С 2023 года произошло много изменений, узнаем, по какой форме отчитываться за 2022 год, какие разделы теперь не обязательны к заполнению.

Важно: новый бланк для отчетности за 2022 год

Отчетную форму декларации по налогу на имущество за 2022 год для юридических лиц обновили. С 01.01.2023 заполняем имущественную отчетность на бланке, утвержденном Приказом ФНС России № ЕД-7-21/766@ от 24.08.2022.

Изменения на титульном листе коснулись правил указания номера контактного телефона: указывается с телефонным кодом города, который требуется для обеспечения связи в пределах страны. Обновлены и штрихкоды.

Из раздела 1 исключили строку 005 «Признак налогоплательщика», которая введена в бланк в связи с продлением сроков сдачи во время пандемии. Разъяснили порядок заполнения строки 021 для плательщиков налога, которые не являются стороной соглашения о защите и поощрении капиталовложений (или СЗПК).

Раздел 2 получил новое наименование — «Сумма налога, исчисленного исходя из определения налоговой базы по среднегодовой стоимости». Уточнили порядок заполнения раздела 2 для объектов на территории «Сириус». В строке 001 раздела 2 код 10 не применяется, вместо него ввели новый — 15. Подробнее коды смотрите в приложении № 5 к порядку заполнения бланка.

При отражении информации в строке 010 раздела 2.1 не используется код 2, так как условные номера в учете не используются.

В бланк внесли новый раздел 2.2, который заполняют СЗПК. Федеральным законом № 225-ФЗ от 28.06.2022, гл. 30 НК РФ узаконен механизм налогового вычета, который предоставляется с целью возмещения затрат участникам СЗПК при реализации инвестиционных проектов. Если компании не применяют налоговый вычет для СЗПК, то раздел 2.2 в декларацию не включается на основании письма ФНС № БС-4-21/14972@ от 07.11.2022. В строке 002 раздела 2.2 укажите признак СЗПК в декларации по налогу на имущество «1», если заполняете данные по недвижимости, в отношении которой реализуется СЗПК, а «2» — в отношении которой не реализуется СЗПК.

Изменения коснулись и наименования раздела 3, вот новое: «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости». С отчета за 2022 г. раздел 3 заполняется только иностранными компаниями (Федеральный закон № 305-ФЗ от 02.07.2021), российские организации по имуществу, налоговая база которых определяется как кадастровая стоимость, информацию в разделе 3 не отражают. ИФНС направят плательщикам сообщения об исчисленных суммах налога. Из раздела исключена строка 002, уточнены правила заполнения строк 050 и 060, 095.

Законодатели поправили и справочник кодов налоговых льгот из приложения № 6, закрепили новые контрольные соотношения (письмо ФНС России № БС-4-21/141 от 21.10.2022).

Кто и когда сдает отчетность по налогу на имущество

Годовая отчетность по имущественному фискальному платежу обязательна для всех юридических лиц, в собственности которых числится облагаемое имущество. В ст. 373 НК РФ закреплено, кто сдает декларацию по налогу на имущество в 2023 году для юридических лиц за 2022 г.:

- все российские компании, владеющие имуществом, признаваемым объектом обложения на основании ст. 374 НК РФ;

- иностранные организации, работающие в РФ через официальные представительства;

- иностранные фирмы без представительств в РФ, но являющиеся собственниками российской недвижимости.

В отношении налогоплательщиков, применяющих льготные режимы, предусмотрены освобождения. Они не платят налог с имущества, стоимость которого определяется по среднегодовой стоимости. То есть если в собственности фирмы на УСН числится недвижимость, облагаемая по кадастровой стоимости, то платить налог придется, а отчитываться за 2022 г. нет. Плательщики ЕСХН платят налог, если недвижимость не используется в сельхоздеятельности. Есть и другие исключения для российских и иностранных фирм, освобождения закреплены в п. 1.2 ст. 373 НК РФ, ст. 374 НК РФ и п. 1 ст. 386 НК РФ.

Простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Они самостоятельно не рассчитывают налог и не заполняют декларацию. Эта категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС.

Федеральным законом № 263-ФЗ от 14.07.2022 с 1 февраля 2023 г. внесены изменения в п. 3 ст. 386 НК РФ, в соответствии с ней установлен новый срок сдачи декларации по налогу на имущество за 2022 год для юридических лиц — до 25 марта года, следующего за отчетным (ст. 386 НК РФ). Отчет за 2022 сдавайте не позднее 27.03.2023. 25 марта выпадает на субботу, и срок переносится на первый рабочий день.

Изменения по срокам сдачи декларации внесены с введением института единого налогового счета. Сроки сдачи отчетности перенесены, например, прибыль плательщики сдадут в новый срок, как и отчетность по имуществу. Платежи в бюджет плательщики отправляют с помощью единого налогового платежа по новым реквизитам — в УФК по Тульской области и в новый срок — до 28 марта 2023 года.

Условия для заполнения

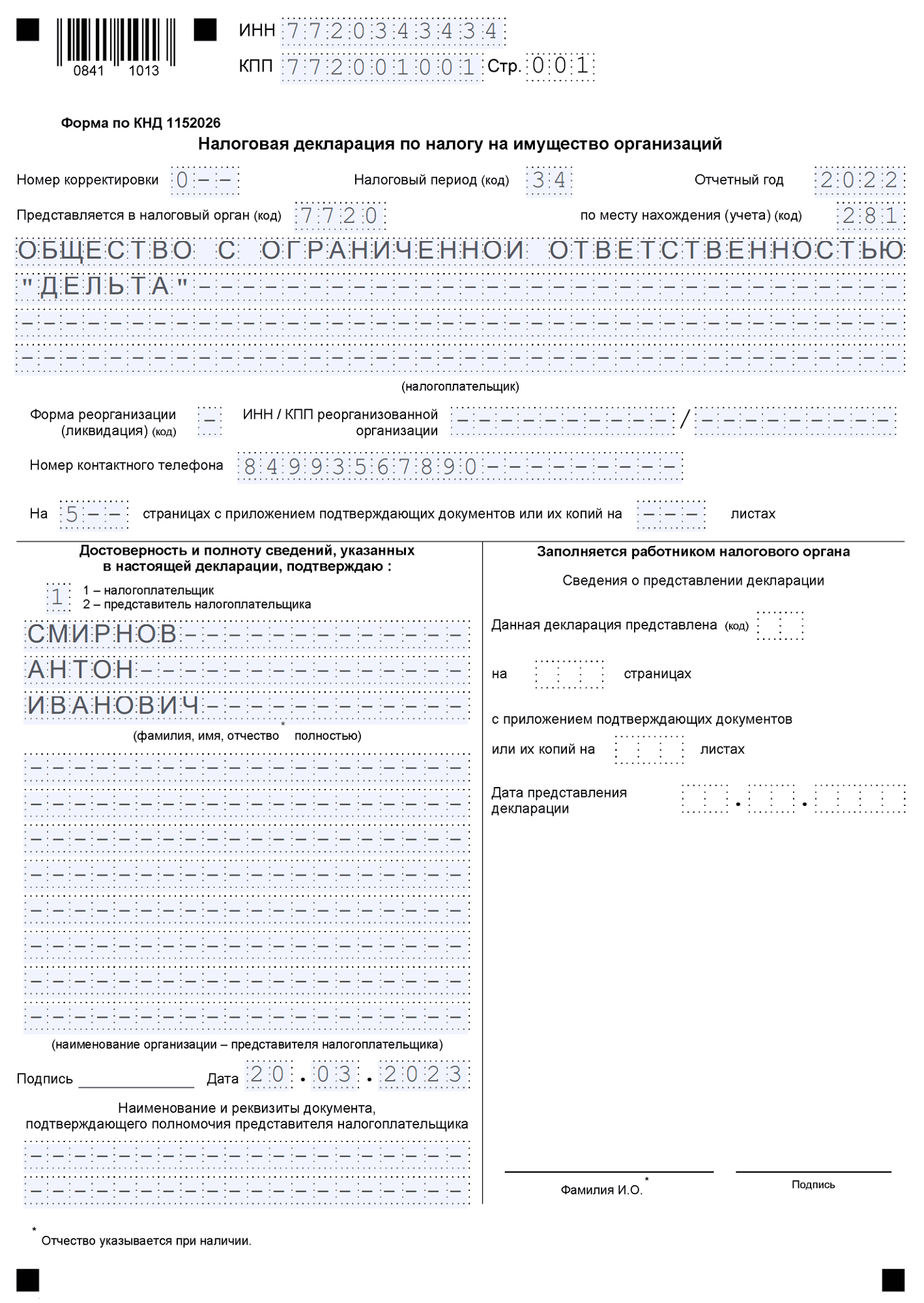

Рассмотрим пример заполнения декларации по налогу на имущество в 2023 г. со следующими условиями: компания ООО «Ppt.ru», ИНН 1234567890, КПП 121001001. Находится в городе Санкт-Петербурге. На балансе компании числятся:

- здание, адрес которого совпадает с адресом местонахождения организации (код ОКТМО 12345678). Кадастровый номер здания — 78:06:0004005:1234. Налоговая база по нему определяется как кадастровая стоимость (п. 2 ст. 375, ст. 378.2 НК РФ). Кадастровая стоимость здания на 01.01.2022 составила 25 000 000 руб.

- складское помещение, которое расположено вне местонахождения организации (код ОКТМО 12345678). Налоговая база по нему определяется как среднегодовая стоимость имущества (п. 1 ст. 375 НК РФ). Условный номер помещения — 78:06:0004005:5678. Код ОКОФ — 210.00.11.10.520.

В соответствии с новыми правилами, раздел 3 российской компании, у которой есть имущество, облагаемое по кадастровой стоимости, начиная с отчета за 2022 год, не заполняется. Раздел 3 оставим пустым.

Остаточная стоимость складского помещения:

| Дата | Сумма, в руб. |

|---|---|

| На 01.01.2022 | 128 372 952 |

| На 01.02.2022 | 127 931 530 |

| На 01.03.2022 | 127 490 109 |

| На 01.04.2022 | 127 048 688 |

| На 01.05.2022 | 126 607 267 |

| На 01.06.2022 | 126 165 846 |

| На 01.07.2022 | 125 724 425 |

| На 01.08.2022 | 125 283 003 |

| На 01.09.2022 | 124 841 582 |

| На 01.10.2022 | 124 400 161 |

| На 01.11.2022 | 123 958 740 |

| На 01.12.2022 | 123 517 319 |

| На 31.12.2022 | 123 075 898 |

В отношении недвижимости у ООО «Ppt.ru» нет льгот, установленных Налоговым кодексом РФ и региональным законодательством.

На основании ст. 380 НК РФ, ставки налога на имущество устанавливаются субъектами РФ и не превышают 2,2%, если иное не предусмотрено законодательством. Для примера возьмем ставку, равную 2,2%.

Сумма авансовых платежей, исчисленных организацией за отчетные периоды 2022 года, равна в отношении складского помещения 2 096 304 руб. (702 410 руб. + 698 768 руб. + 695 126 руб.).

Представим пошаговую инструкцию, как заполнить декларацию по налогу на имущество за 2022 год налогоплательщику.

Шаг № 1. Заполняем титульный лист

Первый лист отчетности следует заполнять в стандартном порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем укажите код отчетного периода, для годовой формы это код 34. Теперь укажите отчетный год, в нашем примере это 2022.

Код учета по местонахождению заполните с учетом рекомендаций ФНС. В приложении № 2 к порядку заполнения декларации, утвержденному Приказом ФНС России № ЕД-7-21/766@ от 24.08.2022, прописано, что фирме с обособкой указывать в декларации по имуществу — для большинства налогоплательщиков используется код 214, а если предоставляете отчет по месту нахождения объекта недвижимого имущества, для которого установлен отдельный порядок исчисления и уплаты налога, укажите код 281. Не забудьте указать номер ИФНС, в которую предоставляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона для связи с лицом, ответственным за заполнение отчета. Зарегистрируйте количество страниц в документе. Если прилагаете подтверждающие документы, то пронумеруйте страницы и укажите их количество на титульном листе.

Внизу титульного листа (в его правой части) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем укажите Ф.И.О. руководителя либо информацию о доверенном лице.

Шаг № 2. Оформляем раздел № 2

Если в собственности компании числится недвижимость, в отношении которой фискальные обязательства исчисляются по среднегодовой стоимости, то этот раздел придется заполнить. При отсутствии информации проставьте прочерки.

В первую очередь указываем код имущественных объектов (в большинстве случаев это 03) и ОКТМО по местонахождению имущественных активов.

Если компания имеет в собственности основные средства, расположенные по разным ОКТМО, то придется заполнить несколько разделов № 2 — отдельно для каждого ОКТМО. Аналогичное правило действует и в случаях, если к разным категориям основных средств следует применять разные налоговые ставки.

Построчное заполнение отчета по налогу на имущество в 2023 году для юридических лиц — раздел 2:

- строки 020-130 — указываем стоимость имущества в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеются льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4;

- строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС;

- строка 150 — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020-140, разделенная на 13;

- далее укажите сведения о льготах (строки 160, 170);

- строка 180 содержит долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела № 2 указан код 02;

- в стр. 190 укажите налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170);

- стр. 200 — код налоговой льготы;

- стр. 210 декларации — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ. В нашем случае строка 210 содержит ставку, равную 2,2%;

- стр. 215 заполняется при указании кодов 04, 09, 15 по строке 001 в отношении ж/д путей общего пользования и сооружений, которые являются их неотъемлемой технологической частью (п. 1 ст. 385.3 НК РФ), значение коэффициента установлено в п. 2 ст. 385.3 НК РФ;

- стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100%, то есть налогооблагаемая база умножается на ставку;

- стр. 230-240 — это информация о льготах, которые уменьшают сумму платежей в бюджет;

- если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 250;

- стр. 260 декларации по налогу на имущество содержит исчисленную сумму налога, подлежащую уплате в бюджет.

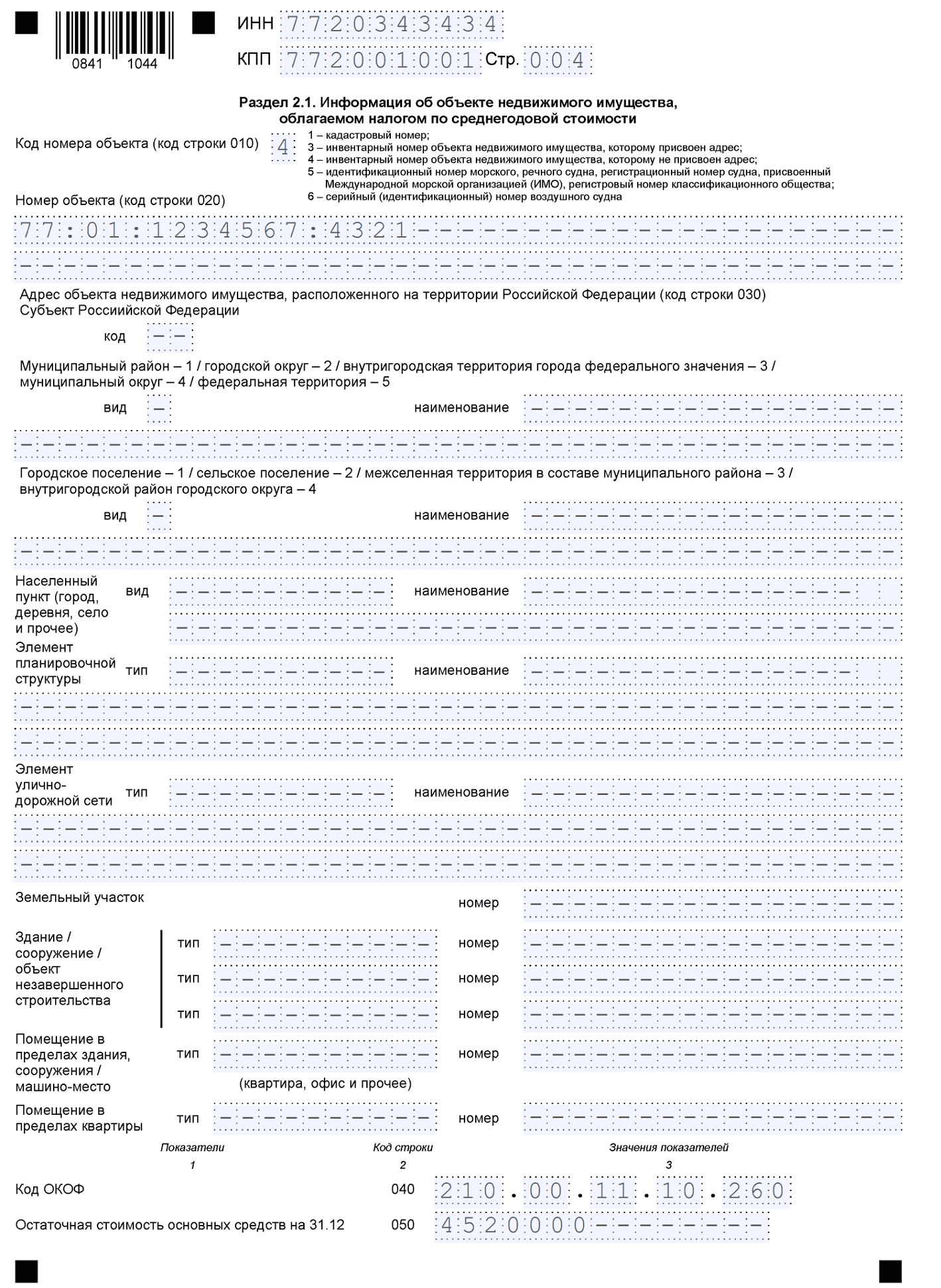

Шаг № 3. Переходим в раздел № 2.1

Строки раздела 2.1 заполняются несколькими способами, например, в составе имущества есть сети газопотребления, у которых нет кадастрового номера, страница раздела 2.1 заполняется по инвентарному номеру. В строке 010 указываем значение 3 и ниже отражаем номер объекта (инвентарный номер из учета компании), полную информацию о месте нахождения имущества (адрес, код по ОКОФ и среднегодовую стоимость на 31 декабря отчетного года). Вот пример:

Если раздел заполняют по недвижимости, которой присвоен кадастровый номер, но она облагается налогом по среднегодовой стоимости, то раздел 2.1 заполним по-другому. В строке 010 поставим код 1, пропишем ниже кадастровый номер, ОКОФ и остаточную стоимость на 31 декабря отчетного года.

Например, в объект имущества включены: кабельные линии, сети газопотребления, здание, металлические пути. Объектам присвоены разные инвентарные номера, компания заполнит не один лист раздела 2.1, а четыре, по одному — на каждый объект ОС. Среднегодовая стоимость в строке 050 указывается по каждому объекту отдельно.

Шаг № 4. Переходим в раздел № 3

Начиная с отчета за 2022 год, российские компании не заполняют раздел по объектам, которые облагаются по кадастровой стоимости (информация Федеральной налоговой службы от 12.01.2023 «Стартовала декларационная кампания по налогу на имущество организаций за 2022 год»). В состав декларации при отсутствии объектов он не включается.

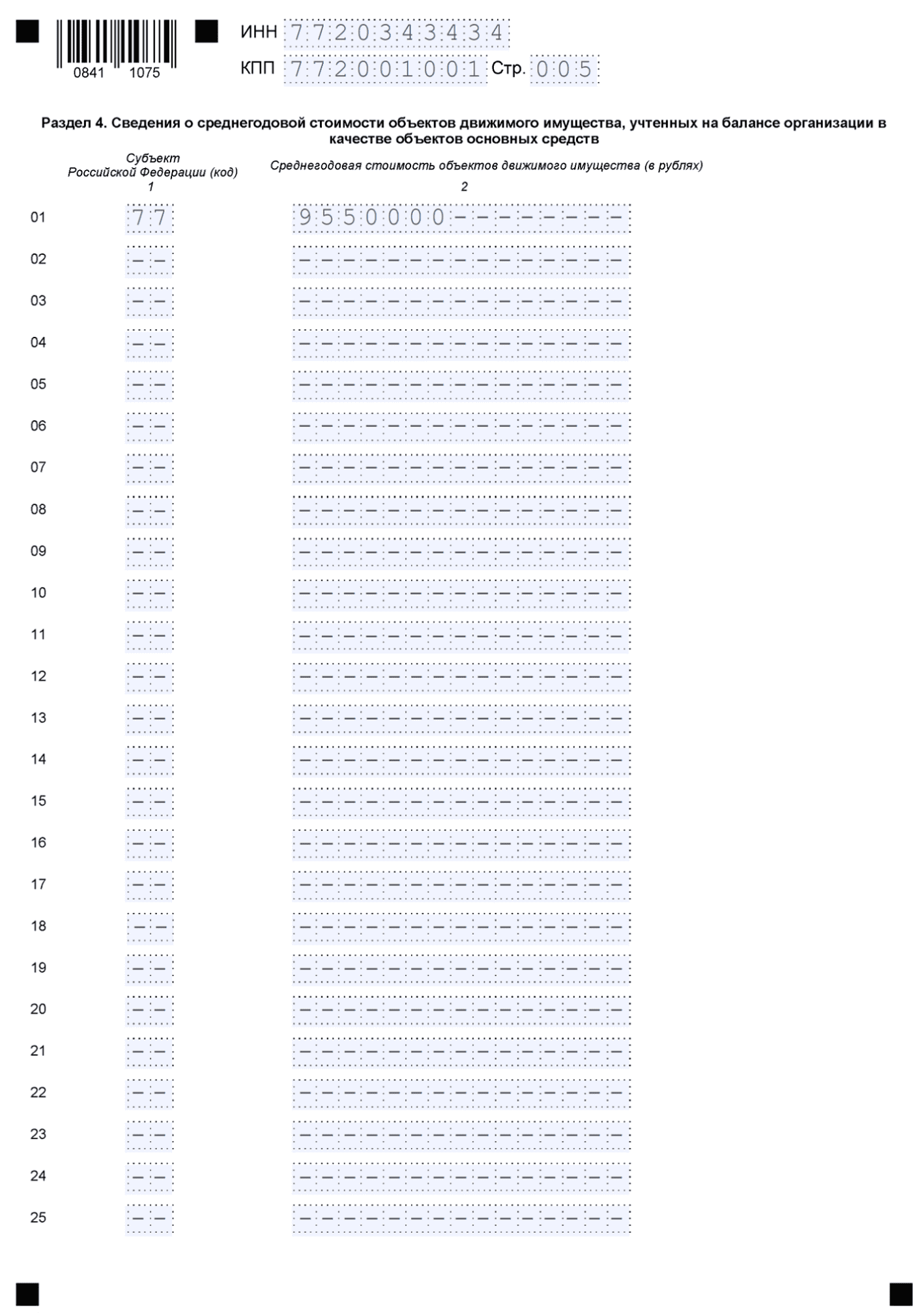

Шаг № 5. Заполняем раздел № 4

В этом блоке отражаем среднегодовую стоимость объектов движимого имущества по балансу организации или ее обособленного учреждения в разрезе субъекта РФ.

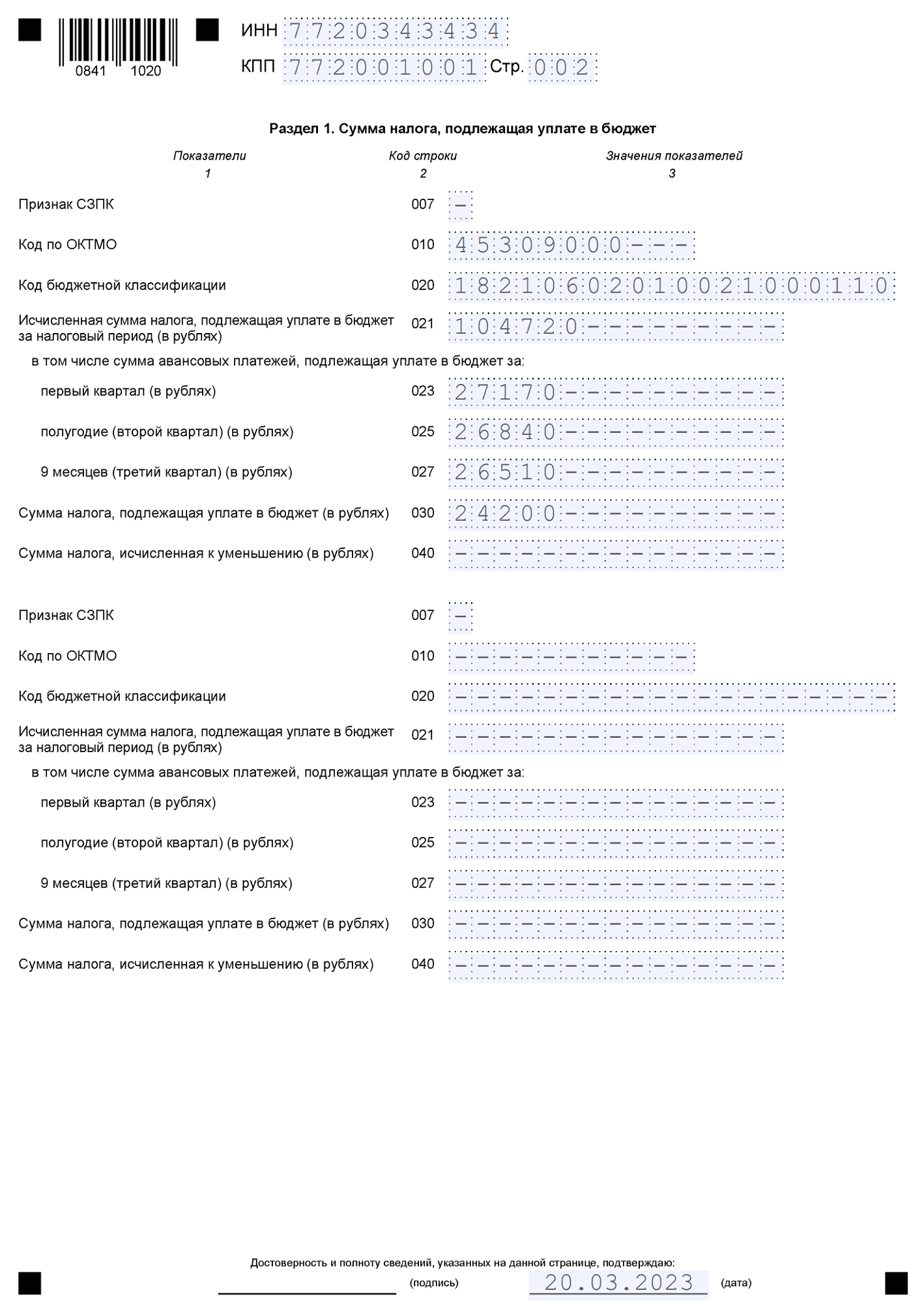

Шаг № 6. Завершаем составление отчета — раздел № 1

В этом разделе отражаем информацию о суммах исчисленного налога на имущество, подлежащих уплате в бюджет по итогам года. По новым правилам, проставляем признак налогоплательщика и СЗПК. Признак СЗПК — это значение, которое указывают организации, заключившие соглашение о защите и поощрении капиталовложений. Строку 005 «Признак налогоплательщика в декларации по налогу на имущество» исключили из новой формы отчета за 2022 год.

Построчное заполнение раздела № 1:

- ячейка 007 — признак СЗПК;

- строка 010 — это код ОКТМО;

- строка 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110;

- строка 021 — исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период, в рублях;

- строки 023-027 — поквартальная разбивка авансовых платежей в бюджет;

- строка 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам;

- строка 040 — сумма имущественного взноса, исчисленная к уменьшению, если у налогоплательщика образовалась переплата.

Может пригодиться:

- уплата единого налогового платежа;

- ЕНП: единый налоговый платеж для ИП и организаций.

Обновленная форма декларации по налогу на имущество утверждена Приказом ФНС от 24.08.2022 № ЕД-7-21/766@. В приказе также закреплен новый порядок заполнения отчета и электронный формат. Им же отменяется действующая в 2022 году форма из Приказа ФНС от 14.08.2019 № СА-7-21/405@.

Вот что появилось нового:

- появился Раздел 2.2 для участников соглашения о защите и поощрении капиталовложений (СЗПК). С 2023 года они получили право уменьшать исчисленные суммы налога и авансов на вычет в размере фактических затрат, по которым предусмотрено предоставление мер господдержки. Поскольку вычет применяется только с 2023 года, то в отчете за 2022 год Раздел 2.2 заполнять не нужно. Участникам СЗПК, не применяющим вычет, включать в декларацию этот раздел не придется и в будущем (Письмо ФНС от 07.11.2022 № БС-4-21/14972@);

- в перечень кодов налоговых льгот внесли код для объектов, расположенных в федеральной территории «Сириус»;

- убрали неактульные коды для «коронавирусных» льгот.

Но главное новшество — российским организациям больше не нужно заполнять Раздел 3. В нем рассчитывается налог по объектам, облагаемым исходя из кадастровой стоимости. Теперь эту часть отчета заполняют только иностранные компании.

Плательщиками налога на имущество признаются все организации, которые имеют облагаемую недвижимость. К ней относятся:

- Объекты, учитываемые на балансе предприятия в качестве основных средств, налоговая база по которым определяется по среднегодовой стоимости (подп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ). Напомним, что с 2022 года налог по объекту аренды или лизинга платит арендодатель, даже если он числится на балансе арендатора.

- Объекты, налоговая база по которым определяется как кадастровая стоимость на 1 января отчетного года (подп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ). Типы таких объектов перечислены в п. 1 ст. 378.2 НК РФ. Это административно-деловые и торговые центры, помещения под офисы, магазины, заведения общепита и другие. Свои перечни объектов устанавливают власти каждого региона.

В декларацию за 2021 год и ранее включались объекты недвижимости обоих типов. Но с отчетной кампании за 2022 год правила меняются: в декларации больше не показываем объекты, база по которым определяется как кадастровая стоимость (п. 6 ст. 386 НК РФ).

![]()

Если вся ваша недвижимость облагается налогом на имущество по кадастровой стоимости, подавать декларацию за 2022 год не надо. А если есть объекты, облагаемые по среднегодовой стоимости, включите в отчет только их.

Компании подают декларацию по налогу на имущество раз в год. В связи с введением ЕНС с 2023 года меняется срок подачи отчета — теперь это 25 марта года, следующего за отчетным годом (п. 3 ст. 386 НК РФ). Прежде декларация подавалась до 30 марта.

Если последний день уплаты налога приходится на выходной или праздник, срок продлевается до следующего рабочего дня. Декларацию по налогу на имущество за 2022 год подайте до 27 марта 2023.

Изменился и единый крайний срок уплаты налогов — теперь это 28 число (п. 1 ст. 383 НК РФ). Налог на имущество организаций перечисляем до 28 февраля следующего года, а не как раньше, до 1 марта. Авансы по нему платим до 28 апреля, 28 июля и 28 октября, но только если они предусмотрены законодательством региона.

Декларация по налогу на имущество представляется в ИФНС по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). И это не всегда та инспекция, в которую подается прочая отчетность компании.

Если объектов недвижимости несколько

Если объектов у компании несколько, и они относятся к юрисдикции разных налоговых, можно выбрать одну ИФНС и отчитываться перед ней за все объекты в одном регионе. Но только если выполняются условия:

- Налог по всем региональным объектам начисляется по среднегодовой стоимости.

- Норматив отчислений налога в местные бюджеты региональным законом не установлен.

- Организация стоит на учете в нескольких ИФНС по месту нахождения недвижимости.

Предварительно в УФНС по субъекту сообщите о намерении подавать одну декларацию, направив уведомление по форме из Приказа ФНС от 19.06.2019 № ММВ-7-21/311@.

Уведомлять о централизованной подаче декларации по налогу на имущество нужно ежегодно. Крайний срок — 1 марта года, в котором представлена декларация. Подав уведомление до 1 марта 2023 года, компания отчитывается в выбранную ИФНС:

- за 2022 год;

- за 2023 год — только при ликвидации или реорганизации.

А если решите отчитаться по всем региональным объектам в одну инспекцию за полностью отработанный 2023 год, уведомление нужно будет подать до 1 марта 2024.

![]()

В течение года нельзя отказаться от выбранного порядка подачи отчетности, равно как и сменить инспекцию. То есть если до 1 марта 2023 года подать уведомление, необходимо представить декларацию за 2022 год только в выбранную ИФНС.

Обратите внимание: направить уведомление через ЛК налогоплательщика на сайте ФНС не выйдет — такая функция в нем не реализована (Письмо ФНС от 25.02.2021 № БС-4-21/2390@).

Если отчет сдает крупнейший налогоплательщик

Крупнейшие налогоплательщики отчитываются в свою межрайонную или межрегиональную инспекцию, где они стоят на учете. В декларации им нужно указать КПП и код ИФНС по месту нахождения имущества.

Если есть объекты за границей

Российская компания, у которой есть недвижимость за рубежом, облагаемая налогом в РФ, отчитывается за нее в инспекцию по месту своего нахождения. Сумму платежа за пределами страны можно зачесть, представив вместе с декларацией документ об уплате налога. Тогда платить его в России не придется. Либо нужно перечислить лишь разницу между налогом и оплаченной суммой.

Раньше для исключения двойного налогообложения вместе с декларацией и платежным документом организации подавали заявление. С 2023 года делать этого не придется — достаточно подтвердить уплату налога (п. 2 ст. 386.1 НК РФ).

Отчет состоит из титульного листа и нескольких разделов:

| Раздел декларации | Для чего предназначен | Кто заполняет |

|---|---|---|

| Титульный лист | Информация о компании и параметрах отчета | Все налогоплательщики — российские и иностранные организации, имеющие имущество, признаваемое объектом налогообложения, в отношении которого нужно подавать декларацию |

| Раздел 1 | Итоговая сумма налога | |

| Раздел 2 | Расчет налога с объектов по среднегодовой стоимости, кроме объектов с вычетом по СЗПК | |

| Раздел 2.1 | Информация об объектах, оцениваемых для расчета налога по среднегодовой стоимости | |

| Раздел 2.2 | Расчет налога с объектов, по которым есть вычет СЗПК (с отчета за 2023 год) | Только участники СЗПК, которые используют вычет |

| Раздел 3 | Расчет налога с объектов по кадастровой стоимости | Только иностранные организации |

| Раздел 4 | Информация о движимых основных средствах с остаточной стоимостью, если они есть на балансе основной организации или ОП | Все, у кого есть такое имущество |

Поскольку с 2023 года российские компании подают декларацию по объектам только с базой в виде среднегодовой стоимости, то отчет будет состоять как минимум из титульного листа, Раздела 1, Раздела 2 и Раздела 2.1.

Как всегда, оформление отчета начинают с титульного листа. После этого российская организация вносит данные в Разделы 2, 2.1, а с отчета за 2023 год — еще и в Раздел 2.2, если она участвует в СЗПК и применяет налоговый вычет. Затем заполняется итоговый Раздел 1 и в последнюю очередь — Раздел 4.

Титульный лист

Титульник стандартный и заполняется без особенностей. Здесь указываем информацию о компании, налоговом органе, отчетном и налоговом периодах.

Код по месту нахождения (учета) заполняется так:

- по месту нахождения компании — 214 (для крупнейших — 213);

- по месту нахождения правопреемника — 215 (для крупнейших — 216);

- по месту нахождения имущества — 281.

Раздел 2

В декларации одной компании может быть несколько разделов 2. Дело в том, что этот раздел заполняют отдельно по объектам:

- облагаемым по разным ставкам;

- находящимся в разных регионах, в особых зонах, за границей РФ;

- подпадающим под льготу;

- относящимся к определенным типам — пути РЖД, объекты во внутренних водах и другим;

- по которым реализуется и не реализуется СЗПК (кроме объектов, по которым предоставляется вычет — для них предназначен Раздел 2.2).

Полный список случаев, когда в декларации нужно формировать несколько разделов 2, приведен в п. 20 порядка заполнения из Приложения 1 к Приказу № ЕД-7-21/766@ (далее — Порядок).

В Разделе 2 укажите:

- код вида имущества из Приложения 5 к Порядку;

- признак применения СЗПК. Если в разделе есть объекты, по которым реализуется СЗПК — код «1». Если таких объектов нет — код «2»;

- ОКТМО;

- сведения об остаточной стоимости облагаемого / льготного имущества.

В нижнем блоке делают расчет налога на основе исчисленной среднегодовой стоимости объектов и применяемой ставки, а также с учетом льгот и вычетов.

Раздел 2.1

Здесь приводится подробная информация о каждом объекте, который включен в расчет налога в соответствующем Разделе 2. По каждому объекту указывают:

- код номера от «1» до «6» из приведенного тут же перечня. Например, кадастровый номер — код «1»;

- сам номер;

- подробный адрес с кодом региона;

- код ОКОФ;

- остаточную стоимость объекта по состоянию на конец года, в нашем случае — на 31.12.2022.

Если объект выбыл до конца года, в том числе при ликвидации организации, по нему Раздел 2.1 не заполняйте.

Раздел 2.2

В Разделе 2.2 участники СЗПК рассчитывают сумму налога с объектов, по которым им предоставляется вычет. Этот вычет действует с начала 2023 года. Поэтому раздел 2.2 включается в декларацию только с отчета за 2023 год.

Порядок отражения информации такой же, как в Разделе 2. Разница лишь в том, что в Разделе 2.2 дополнительно указывают код номера объекта и сам номер — кадастровый или иной.

Раздел 1

Итоговый раздел заполняют в разрезе ОКТМО. То есть в нем нужно заполнить столько блоков, во сколько ИФНС уплачивается налог в данном регионе.

В каждом блоке указывают:

- признак СЗПК. Если компания не является участницей соглашения, ставят прочерк;

- ОКТМО;

- КБК;

- исчисленный налог за год, в том числе авансы за 1 квартал, полугодие и 9 месяцев;

- налог к доплате или к уменьшению за год.

Раздел 4

В Разделе 4 справочно указывают сведения о движимом имуществе организации. Сейчас оно не облагается налогом, но нельзя исключить, что в будущем он появится.

В строках раздела указывают код региона и среднегодовую стоимость движимого имущества, учитываемого на балансе организации в этом регионе.

Бывает, что компания владеет движимым имуществом в разных регионах. Тогда Раздел 4 включают в состав только одной декларации. В нем заполняют несколько строк — по числу регионов, где есть имущество.

Даже если компании не нужно платить налог на имущество за отчетный год, может быть так, что ей придется подать нулевую декларацию. Подавать или нет «нулевку», зависит от обстоятельств:

| Декларация нужна | Декларация не нужна |

|---|---|

| Налога нет из-за льгот |

Нет облагаемых объектов. Это значит, что компания не является плательщиком налога и на нее не распространяется требование подавать отчетность |

| Остаточная стоимость недвижимости равна нулю | Есть только объекты, облагаемые налогом на имущество исходя из кадастровой стоимости |

С 2023 года российские компании впервые:

- не подают декларацию по налогу на имущество, если владеют только кадастровой недвижимостью;

- отчитываются по объектам, облагаемым по среднегодовой стоимости, на бланке из Приказа ФНС от 24.08.2022 № ЕД-7-21/766@;

- не включают в декларацию объекты, облагаемые по кадастровой стоимости;

- отражают в декларации вычеты по СЗПК (начиная с отчетности за 2023 год);

- представляют отчет в новый срок — до 25 марта (в 2023 году — до 27 марта из-за выходных);

- платят авансы и налог на несколько дней раньше — до 28 числа.

С 2023 года для имущественных налогов юридических лиц (транспортного, земельного и налога на имущество организаций) установлены единые сроки уплаты.

С 2023 года для имущественных налогов юридических лиц (транспортного, земельного и налога на имущество организаций) установлены единые сроки уплаты.

За налоговый период 2022 года указанные налоги следует уплатить не позднее 28.02.2023 (закон от 14.07.2022 № 263-ФЗ).

Эти сроки одинаковы во всех регионах. Исключение составляют ДНР, ЛНР, Запорожская и Херсонская области. В этих регионах до 31.03.2023 проводится инвентаризация имеющихся имущества, имущественных прав, требований и обязательств.

Инвентаризация проводится на дату, предшествующую дате начала применения в отношении налогоплательщиков этих регионов положений законодательства РФ о налогах и сборах.

С 01.01.2023 имущественные налоги и авансы по ним налогоплательщики перечисляют платежкой в составе ЕНП на ЕНС. На что нужно обратить внимание в феврале, исполняя обязательства по уплате этих налогов?

Налог на имущество организаций

Налоговые декларации по этому налогу нужно представить (п. 1 ст. 368 НК) по истечении налогового периода (календарного года) в налоговые органы по месту нахождения объектов недвижимого имущества.

Форма налоговой декларации по налогу на имущество организаций, формат ее представления в электронной форме и порядок ее заполнения приведены в приложениях 1 – 3 к приказу ФНС от 24.08.2022 № ЕД-7-21/766@.

Представить декларацию по налогу на имущество организаций за 2022 год нужно не позднее 27.03.2023 (единый день отчетности 25.03.2023 – суббота).

Плательщикам – российским организациям разрешено не включать в налоговую декларацию сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

Если же у названных организаций в истекшем налоговом периоде имелись только объекты налогообложения с кадастровой стоимостью, то налоговую декларацию по ним представлять не нужно.

В разделе 1 «Сумма налога, подлежащая уплате в бюджет» декларации нужно указать:

-

исчисленную сумму налога, подлежащую уплате в бюджет за налоговый период (стр. 021), в том числе сумму авансовых платежей, подлежащих уплате за:первый квартал (стр. 023);полугодие (второй квартал) (стр. 025);девять месяцев (третий квартал) (стр. 027);

-

сумму налога, подлежащую уплате в бюджет (стр. 30) или

-

сумму налога, исчисленную к уменьшению (стр. 40).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, при этом определяется как разница между величиной налога, исчисленного за налоговый период, и совокупностью сумм авансовых платежей по налогу, исчисленных в течение налогового периода:

стр. 030 = стр. 21 – (стр. 23 + стр. 25 + стр. 27)

Если подсчитанное таким образом значение меньше нуля, то по стр. 030 указывается прочерк, а само число заносится по стр. 040.

Налогоплательщикам необходимо уплатить:

-

сумму налога по итогам 2022 года в срок не позднее 28.02.2023;

-

суммы авансовых платежей по налогу за 2023 год – не позднее 28.04; 28.07 и 30.10 (28.10.2023 – суббота);

-

сумму налога, подлежащую уплате за 2023 год, – не позднее 28.02.2024.

ИФНС определяет совокупную обязанность налогоплательщика (налогового агента) на ЕНС, сравнивает ее с суммой ЕНП и производит зачет денежных средств в счет платежей в бюджет. Зачет при этом производится с соблюдением установленной законом очередности.

Разница между ЕНП и совокупной обязанностью составляет сальдо ЕНС. Оно может быть положительным, отрицательным или нулевым.

Как видим перечислить сумму налога на имущество, подлежащую уплате за 2022 год (28.02.2023), плательщик должен в общем случае до подачи декларации за год (27.03.2023), из которой налоговики узнают величину обязательства.

В такой ситуации НК (п. 9 ст. 58) обязывает налогоплательщика представить в ИФНС по месту учета уведомление об исчисленной сумме налога. Срок представления уведомления – не позднее 25-го числа месяца, в котором установлен срок уплаты налога. Уведомление подают в электронной форме по ТКС с применением УКЭП либо через личный кабинет налогоплательщика.

По налогу на имущество за 2022 год уведомление необходимо направить не позднее 27.02.2023 (25.02.2023 – суббота).

Форма уведомления, порядок его заполнения и формат представления в электронной форме приведены в приложениях 1 – 3 к приказу ФНС от 02.11.2022 № ЕД-7-8/1047@.

Уведомление состоит из титульного листа и раздела «Данные». В разделе «Данные» предусмотрены блоки, в которые нужно занести информацию об обязательствах по налогу, авансовому платежу по налогу, страховым взносам, сборам: КПП, код по ОКТМО, КБК налога, сумма налога, отчетный (налоговый) период (код) / номер месяца (квартала), отчетный (календарный) год.

Для суммы налога на имущество организаций за 2022 год (сумма будет указана в налоговой декларации) в уведомлении нужно указать:

-

КБК 18210602010021000110;

-

отчетный (налоговый) период (код) / номер месяца (квартала) – 34/04;

-

отчетный (календарный) год – 2022.

Упомянутый ранее п. 9 ст. 58 НК обязывает налогоплательщиков представить в ИФНС уведомление об исчисленных суммах налогов, авансовых платежей по налогам, если законодательством о налогах и сборах предусмотрена их уплата (перечисление), а обязанность по представлению налоговой декларации не установлена.

Эту норму логично применить к объектам недвижимости с кадастровой стоимостью.

Следуя этому положению, организации должны направить уведомления и по объектам недвижимости с кадастровой стоимостью.

Ведь в любом случае деньги будут перечислены в виде ЕНП. При отсутствии уведомления (и декларации по объектам с кадастровой стоимостью) налоговики не смогут распределить налог в бюджетную систему.

Для налога на имущество организаций установлен один КБК 182 1 06 02010 02 1000 110.

Поэтому при наличии у организации в одном муниципальном образовании нескольких объектов недвижимости, у которых различным образом определяется налоговая база, в уведомлении указывается совокупность их сумм налога на имущества, причитающегося к уплате за год, авансовых платежей по налогу.

Пример

Организация, находящаяся в муниципальном округе Головинский г. Москвы (ИФНС № 43), имеет два объекта недвижимости (производственный цех и офисное здание). Налоговая база одного объекта определяется как среднегодовая стоимость имущества, у второго – как кадастровая стоимость. Расположены оба объекта в этом же муниципальном округе. Суммы налога на имущество, подлежащие уплате за 2022 год, за первый объект 93 682 руб., за второй – 243 748 руб. Для упрощения примера предполагаем, что авансовые платежи по налогу организация не платит.

Начисление причитающихся к уплате сумм налога на имущество за 2022 год по объектам недвижимости и перечисление денежных средств за них в виде ЕНП в бухгалтерском учете сопровождается следующими записями:

Дебет 20 Кредит 68 субсчет «Расчеты по налогу на имущество»

93 683 руб. – начислен налог на имущество по производственному зданию исходя из среднегодовой стоимости;

Дебет 26 Кредит 68 субсчет «Расчеты по налогу на имущество»

-

243 748 руб. – начислен налог на имущество по офисному зданию с кадастровой стоимостью;

Дебет 68 субсчет «ЕНП» Кредит 51

-

337 430 руб. (93 682 + 243 748) – перечислены денежные средства в виде ЕНП в счет налога на имущество;

Дебет 68 субсчет «Расчеты по налогу на имущество» Кредит 68 субсчет «ЕНП»

-

337 430 руб. – отражено исполнение обязанности по уплате налога на имущество за 2022 год.

В уведомлении, направляемом в ИФНС № 43 по г. Москве, в блоке по налогу на имущество указывается следующее:

-

КПП, указанный в соответствующей налоговой декларации (расчете) 774301001

-

Код по ОКТМО 45338000

-

Код бюджетной классификации 18210602010021000110

-

Сумма налога, авансовых платежей по налогу, сбора, страховых взносов 337 430,00

-

Отчетный (налоговый) период (код) / Номер месяца (квартала) 34/04

-

Отчетный (календарный) год 2022

В течение 2022 года налогоплательщик мог уплачивать авансовые платежи по налогу на имущество. Авансовый платеж по налогу на имущество в отношении недвижимости, облагаемой налогом исходя из кадастровой стоимости, уплачивается по месту нахождения недвижимости в сумме, равной 1/4 произведения ставки и кадастровой стоимости (п. 13 ст. 378.2 НК).

По платежам за первый квартал, полугодие и 9 месяцев, внесенным до 01.01.2023 года, у ИФНС имеется вся информация об уплате налога из платежных поручений. Если платеж за год (а по сути 4 кв.) произведен в 2022 году (такая ситуация возможна, когда известна база для начисления и она не менялась в течение года), уведомления подавать не нужно. Налоговики распределят налог из совокупной обязанности согласно платежному поручению.

Другое дело, если остаточный платеж по налогу на имущество за 2022 год (4 кв.), налогоплательщик внес в 2023 году посредством ЕНП на ЕНС.

В этом случае, чтобы ИФНС поняла, что эту сумму нужно зачесть по налогу на имущество за 2022 год, налогоплательщик должен подать уведомление до 27.02.2023, указав в нем сумму платежа и период.

Важно своевременно подавать уведомления об исчисленных суммах налогов, особенно при отсутствии обязанности по представлению декларации. Без уведомлений деньги не могут быть распределены по бюджетам, что приведет к начислению пени.

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки начиная со дня возникновения недоимки по день уплаты включительно.

Организации, имеющие право на установленные законодательством льготы по налогу на имущество за 2022 год, могут направить в ИФНС по своему выбору заявление об их предоставлении. К заявлению можно приложить подтверждающие документы.

Если не представить заявление или не сообщить об отказе от льготы, ИФНС предоставит льготу на основании данных, полученных по межведомственному обмену. Льгота будет действовать с налогового периода, в котором у организации возникло право на налоговую преференцию.

Транспортный и земельный налог

Начиная с налогового периода за 2020 год плательщики транспортного налога и плательщики земельного налога налоговые декларации по этим налогам в соответствующие ИФНС не представляют.

При этом обязанность по уплате налогов и авансовых платежей по ним сохранена. Срок уплаты налогов за 2022 год – 28.02.2023.

Авансовые платежи по каждому из этих налогов с 2023 года нужно вносить в срок не позднее 28 числа месяца, следующего за истекшим отчетным периодом.

Это при условии, если иное не предусмотрено:

-

законами субъектов РФ о транспортном налоге;

-

нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативным правовым актом представительного органа федеральной территории «Сириус») по земельному налогу.

Налог и авансовые платежи по налогу плательщикам:

-

транспортного налога надлежит уплатить в бюджет по месту нахождения транспортных средств;

-

земельного налога – в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения

Поскольку по обоим налогам обязанности представлять налоговые декларации нет, налогоплательщики должны направить в соответствующий налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам. Возникает вопрос: какие суммы указывать в уведомлении?

Сумма, подлежащая уплате в бюджет по каждому названному налогу за год, определяется как разница между исчисленной величиной налога и суммами соответствующих авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

При уплате всех авансовых платежей в 2022 году подавать уведомление не нужно. Платежи 2022 года по платежным поручениям зарезервированы ИФНС до наступления срока уплаты (до 28.02.2023).

Если же авансовые платежи по налогам не уплачивали, тогда до 27.02.2023 необходимо представить в ИФНС уведомления с блоками о сумме, подлежащей уплате в бюджет по соответствующему налогу за 2022 год.

Пример

Организация, находящаяся в Москве в муниципальном округе Марфино, имеет транспортные средства и земельный участок, зарегистрированные по месту ее нахождения. Суммы налогов, подлежащие уплате в бюджет за 2022 год, по транспортным средствам 85 724 руб., по земельному участку – 98 536 руб.

В уведомлении, направляемом 22.02.2023 в ИФНС № 17 по г. Москве, организация указала следующую информацию

-

в блоке по транспортному налогу:КПП, указанный в соответствующей налоговой декларации (расчете) 771701001Код по ОКТМО 45356000Код бюджетной классификации 18210604011021000110Сумма налога, авансовых платежей по налогу, сбора, страховых взносов 85 724,00Отчетный (налоговый) период (код) / Номер месяца (квартала) 34/04Отчетный (календарный) год 2022

-

в блоке по земельному налогу:КПП, указанный в соответствующей налоговой декларации (расчете) 771701001Код по ОКТМО 45356000Код бюджетной классификации 18210606031031000110Сумма налога, авансовых платежей по налогу, сбора, страховых взносов 98 536,00Отчетный (налоговый) период (код) / Номер месяца (квартала) 34/04Отчетный (календарный) год 2022

Если авансовые платежи были уплачены за первый, второй и третий кварталы в 2022 году, а за четвертый квартал в 2023 году, то на последний платеж нужно подать уведомление.

Уведомления нужно подавать по представления деклараций. Если сумма налога (транспортного, земельного или налога на имущество организаций), указанная в декларации, не совпадет с суммой авансовых платежей, ИФНС будет брать за основу обязанность по уплате налога в соответствии с декларацией.

Какую еще особенность учесть

Земельный налог является местным налогом. Налоговая база по земельному участку определяется как его кадастровая стоимость. Может случиться так, что в течение налогового периода у земельного участка поменяются границы (например, в результате изменений в межевом плане).

В результате земельный участок будет включен в границы территории другого муниципального образования. Налоговые ставки по земельному налогу в муниципальных образованиях могут отличаться друг от друга.

Как в этом случае проверить правильность исчисления налога за год?

Ответ на этот вопрос дал Минфин в письме от 09.02.2023 № 03-05-04-02/10562. Финансисты поддержали позицию налоговиков (письмо ФНС от 30.01.2023 № БС-4-21/943), предложивших при исчислении земельного налога в описанной ситуации действовать по аналогии с порядком, установленном п. 7 ст. 396 НК.

Напомним, что в этом пункте предусмотрено применение коэффициента. Его значение определяется как отношение числа полных месяцев, в течение которых земельный участок находился в границах муниципального образования, к числу календарных месяцев в налоговом (отчетном) периоде.

Для плательщиков земельного налога в 2023 году

В этом году налоговая база для земельных участков определяется как их кадастровая стоимость, внесенная в Единый государственный реестр недвижимости (ЕГРН) и подлежащая применению с 01.01.2022.

Но это в том случае, если значение кадастровой стоимости земельного участка с 01.01.2023 превышает кадастровую стоимость этого участка, применяемую с 01.01.2022.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений ЕГРН о земельных участках, принадлежащих им на праве собственности или постоянного (бессрочного) пользования.

Для граждан налоговую базу определят налоговики. Для этого они используют сведения ЕГРН, которые им представляет Росреестр.

Что в результате получаем? Чтобы понять, какую кадастровую стоимость может применять организация при исчислении налога (авансовых платежей по земельному налогу), нужно:

-

найти на Росреестре кадастровую стоимость участка на 01.01.2023, включенную в ЕГРН на основании принятого в 2022 году акта уполномоченного органа субъекта РФ об утверждении результатов кадастровой оценки земель;

-

сравнить ее с кадастровой стоимостью участка на 01.01.2022;

-

выбрать для расчета меньшую из величин (при условии, что характеристики участка не поменялись).

Налоговая база в 2023 году определяется по общим правилам ст. 391 НК, если:

-

у земельного участка нет кадастровой стоимости, внесенной в ЕГРН и подлежащей применению с 01.01.2022 (это касается и вновь образованных земельных участков, поставленных на кадастровый учет после 01.01.2022);

-

кадастровая стоимость земельного участка, подлежащая применению с 01.01.2023, не превышает значение на 01.01.2022;

-

внесенная в ЕГРН кадастровая стоимость земельного участка увеличилась в 2022 году из-за изменения его характеристик (площади, вида разрешенного использования и т.п.).

Разъяснения на этот счет доведены до подведомственных ИФНС письмом ФНС от 06.02.2023 № БС-4-21/1327@.