В первой статье о документообороте мы рассказали о том, какие виды документов есть в управляющей организации, о первых шагах к построению системы работы с ними и о номенклатуре дел. Узнайте, на что обратить внимание при создании регламентов работы с разными потоками документов в УО.

Пропишите в регламенте по документообороту цель его создания

Документооборот – это движение документов в компании после их создания или поступления извне. Чтобы документ не потерялся и был вовремя исполнен, в управляющей организации должна быть чёткая система работы с документами: входящими, исходящими и внутренними.

Для этого в УО утверждаются регламенты документооборота, в каждом из которых необходимо указать:

- Чёткую схему движения документа от момента его создания/получения до исполнения.

- Сроки, которые отводятся на каждый этап работы с документом.

- Сотрудника, который несёт ответственность за документ на каждом этапе.

Цель таких регламентов – создать чёткую схему работы, чтобы любой сотрудник, который с ней знакомится, мог легко понять, как он должен поступать с теми или иными документами, свою роль в документообороте компании.

Не включайте в регламент ненужные ситуации

В регламенте по документообороту не нужно прописывать ситуации:

1. Которые в конкретной организации никогда не происходят.

Если УО никогда не получает писем от благотворительных организаций, то не нужно создавать схему работы с такой корреспонденцией.

2. Как в другой организации.

Создавать регламент по работе с документами необходимо исходя из существующей ситуации в каждой конкретной компании. То, что работает в одной УО, может оказаться неэффективным для другой.

3. Частные, мелкие, незначительные.

Все описанные в регламенте действия должны быть понятны и полезны для каждого сотрудника УО, учитывать общие интересы и соответствовать целям создания документа.

4. Сложные, непонятные сотрудникам.

Регламент должен быть чётким и лёгким в использовании, не содержащим непонятных терминов и сокращений. Аббревиатуры необходимо расшифровать перед тем, как приступить к изложению регламента.

Как в УО создать или улучшить систему документооборота

Оформите регламент по работе с документами правильно

По сути регламент по документообороту – это инструктивное письмо с пошаговыми действиями сотрудников, совершаемыми в зависимости от вида полученного документа и ситуации. Он должен содержать общую последовательность шагов для работы с каждым входящим, исходящим или внутренним документом.

Инструктивное письмо для лёгкости восприятия строго структурируется:

- В шапке указываются: пометка «конфиденциально», автор регламента, название компании, для кого предназначен документ и дата его создания. Этот блок информации для удобства выравнивается по правому краю.

- Заголовок инструктивного письма указывается по центру и должен отражать суть регламента: «Регламент работы с входящей корреспонденцией», «Инструкция по работе с внутренними документами» и др..

- Указываются причина и задача создания регламента. В таком случае сотрудники, которые будут его читать, поймут, зачем документ написан и для чего необходимо следовать изложенным в нём инструкциям.

- Непосредственно текст инструкции. Управляющая организация может создать отдельно три инструкции для каждого вида документов отдельно, а может сделать общий регламент для документооборота, разбив его на главы или части. Каждое действие в последовательности должно быть чётким и исполнимым, для его выполнения у сотрудников должны быть необходимые инструменты и время. Если требование окажется неисполнимым, то инструкция не будет работать.

- Результат. В последнем блоке можно указать, что получится, если вся последовательность изложенных действий будет правильно и в срок выполнена.

Для удобства чтения и усвоения материала текст должен быть разбит на смысловые блоки с использованием отступов. Не следует выделять в тексте отдельные строки или слова курсивом или полужирным шрифтом: читающие инструкцию сотрудники могут упустить из внимания остальные части документа. Выделяются только подзаголовки.

Регламент по документообороту должен быть утверждён и подписан руководителем УО, прошит и пронумерован. Хранить регламент удобнее в отдельной папке с инструкциями, обязательными для ознакомления и выполнения всеми сотрудниками УО. Первым листом в подобной папке расположите контрольный лист, в котором будет указана последовательность инструкций.

Сроки ответов УО на обращения жителей домов и сторонних лиц

Включите в инструкцию все этапы работы с входящими документами

Самой важной в документообороте управляющей организации является инструкция по работе с входящими документами (ВхД), присланными жителями многоквартирных домов, РСО, подрядчиками, контрольными ведомствами. За их утерю и неисполнение в срок организации грозят штрафы и привлечение к административной ответственности.

В регламенте необходимо прописать порядок и сроки следующих действий с ВхД:

1. Приём и первичная обработка писем.

Корреспонденция может поступать по почте, доставляться курьерами, а также направляться в УО по электронной почте и с помощью факсимильной связи. В первичную обработку включаются: приём писем и документов, проверка целостности упаковки, правильность адресата и соответствие вложений.

Важно: обязательно определите сотрудника УО, который отвечает за данный этап, обозначив должность: делопроизводитель, секретарь, офис-менеджер УО или другая. Пропишите действия сотрудника на случай, если письмо доставлено по ошибке или с неполным пакетом вложений.

2. Регистрация и сортировка.

Регистрируется вся входящая корреспонденция. В УО могут быть созданы несколько журналов регистрации в зависимости от адресанта: журнал учёта обращений жителей домов, журнал учёта обращений органа ГЖН и т.д. Либо заводится единый журнал, проводится электронная регистрация ВхД.

Все конверты вскрываются, на первом листе или сопроводительном к документам письме проставляется дата и регистрационный номер. Такие же данные заносятся в журнал регистрации. Все полученные документы сортируются для передачи на рассмотрение руководству.

Необходимо определить и зафиксировать в регламенте перечень входящих документов, которые не подлежат регистрации: обычно это информационно-справочные письма, открытки и поздравления, реклама.

Важно: передача документов на рассмотрение должна производиться в день их регистрации. В регламенте можно предусмотреть, какие документы передаются руководителю УО, а какие – непосредственно в подразделения.

3. Рассмотрение и расписание руководителем.

Руководитель изучает содержание письма и пишет на документе резолюцию. Резолюция должна содержать указание на ответственное за исполнение лицо или подразделение, срок исполнения и необходимость контроля.

Важно: руководитель УО может разработать свою систему резолюций и указаний. Например: «В работу», «Переговорить», «В дело», «На контроль» и другие. В регламенте тогда поясняется, что в соответствии с каждой резолюцией должны предпринять ответственные сотрудники.

4. Передача на исполнение и исполнение документа.

Исполняет документ подразделение или сотрудник, которых назначил при рассмотрении письма руководитель УО в сроки, указанные им или которые следуют из текста самого письма.

Важно: в УО может быть предусмотрен порядок передачи документов на исполнение, в том числе под подпись в журнале. В таком случае ответственный за документооборот сотрудник и руководитель в любой момент смогут найти, когда и кем был принят на исполнение ВхД.

5. Передача документов на хранение.

Исполненный документ с копией ответа на него возвращаются ответственному за делопроизводство либо хранятся в отделе в специальных папках, если это предусмотрено системой документооборота в УО.

Важно: Копия ответа подшивается вместе с самим запросом, на ответе должны стоять исходящий номер и дата отправления, способ направления. Это поможет оперативно найти информацию по исполнению письма, если таковая потребуется. В журнале регистрации ВхД следует предусмотреть поля, чтобы внести в них информацию об исполнителе и дате направления ответа.

Если ответ важный, то в регламенте можно предусмотреть критерии определения важности письма и обязанность исполнителя проконтролировать, что адресат его получил, например, совершив контрольный звонок.

Как УО и ТСЖ общаться с жителями МКД согласно ПП РФ № 331

Чётко пропишите этапы работы с исходящими документами

Исходящие документы (ИД) проходят путь внутри УО от их создания до направления. Все этапы необходимо учесть и прописать в регламенте работы с исходящей корреспонденцией, куда попадают и ответы на запросы жителей домов, РСО, органов надзора.

Первым этапом после создания документа станет его согласование, при необходимости – доработка, затем утверждение. Порядок согласования также можно прописать в инструкции: например, определить, что ответы на запрос жителей МКД согласовываются с юристом УО.

Утверждает письмо тот, кто подписывает его перед отправкой. Если в УО принято отправлять жителям домов письма за подписью заместителя руководителя или начальника абонентского отдела – то именно они эти письма и утверждают, ознакомившись с листом согласования.

В регламенте обязательно должны быть установлены сроки, которые даются подразделениям на согласование документов. Это позволит направить ответ в срок или установить, кто превысил эти сроки.

Второй этап – регистрация и передача сотруднику, ответственному за отправку документа. Регистрировать исходящие документы необходимо в отдельном журнале. В самом письме в шапке проставляются дата и номер ИД, соответствующие данным в журнале регистрации.

Письмо может быть направлено и в электронном виде, в таком случае в регламенте должно быть зафиксировано, кто и с использованием какого адреса электронной почты это делает, разрешено ли сотрудникам направлять письма со своих электронных адресов.

При передаче писем на отправку ответственный сотрудник обязан проверить правильность указания реквизитов для направления документов, а работник, который отвечает за отправку, – правильность указания адреса после конвертирования корреспонденции.

Контрольная копия ИД должна храниться вместе с запросом, если это ответ на входящий документ, либо в папке исходящих писем у ответственного сотрудника УО или в создавшем его подразделении.

Создайте свою схему движения внутренних документов

Инструкция по работе с внутренними документами (ВнД) индивидуальна для каждой управляющей организации, так как зависит от размера компании, структуры и штата. В ней прописываются основные типы внутренних документов и основания, по которым эти документы создаются.

После создания ВнД проходит этап согласования, доработки и подписания у руководителя УО или подразделения, которое создало документ. Затем документ регистрируется в журнале регистрации внутренних документов. Журнал может быть один общий, или несколько – в зависимости от вида ВнД: отдельно приказы, распоряжения, служебные записки и т.д. Также журналы могут быть в каждом структурном подразделении.

После регистрации документ тиражируется, если его нужно распространить на несколько сотрудников/подразделений, или направляется в подразделение-адресат. Для каждого этапа движения внутреннего документа также должны быть установлены предельные сроки.

Работа с обращениями граждан в ГИС ЖКХ

Сформулируйте следствия создания регламента по документообороту

Составление регламента работы с потоками разных документов поможет решить в УО несколько важных задач:

Чётко прописать сроки и ответственных за работу с входящей корреспонденцией, что сведёт к минимуму случаи утери документов и пропуск крайней даты ответа на входящие письма. Следовательно, УО не будут грозить штрафы за несоблюдение сроков ответа на письма согласно № 59-ФЗ, ПП РФ № 416 и других НПА.

Наладить взаимодействие между подразделениями, определить круг обязанностей каждого сотрудника, принимающего участие в документообороте.

Упорядочить схему движения документов внутри организации и свести к минимуму факты утери информации и неосведомлённости сотрудников по какому-либо вопросу.

Мы продолжим писать про нюансы создания и упорядочения документооборота в УО и в следующих статьях расскажем о номенклатуре дел, работе с архивом, создании шаблонов разных писем.

-

- Дата

- 03.12.2020

С работой любого, даже небольшого юридического лица, связано наличие в организации системы документооборота и делопроизводства. Система управления документами управляющей домом организации должна быть интуитивно понятной, структурной и предполагать возможность хранения информации как на бумажном, так и на электронном носителе.

Понятие документооборота и делопроизводства

Стремление к единым стандартам ведения документооборота и делопроизводства путем упорядочения данных процессов является правильной мерой, в больше степени необходимой самой организации. Культура обращения с документами, документальным и архивным фондом компании – важный признак добросовестности и серьезности участника рынка ЖКХ-услуг.

Приказом Федерального агентства по техническому регулированию и метрологии от 26.03.2019 г.№ 101-ст был утвержден и введен ГОСТ Р ИСО 15489-1-2019 «Информация и документация. Управление документами», который содержит ряд важных понятий и формирует общие принципы документооборота и делопроизводства в организации.

В силу закона правила документооборота по системе стандартизации применяются на добровольной основе одинаковым образом, за исключением публичного заявления о соответствии национальному стандарту (п. 1 и 3 ст. 26 Федерального закона от 29.06.2015 № 162-ФЗ «О стандартизации в Российской Федерации»).

Документом (records) является документированная информация, созданная, полученная и сохраняемая организацией или частным лицом в качестве доказательства и актива для подтверждения правовых обязательств или деловой транзакции.

Управление документами (recordsmanagement) это область управления, обеспечивающая эффективное и систематическое создание, получение, сохранение, использование, передачу на хранение или уничтожение документов, включая процессы ввода в систему и сохранения доказательств и информации о деловой деятельности и транзакции (обмене информацией) в виде документов (п. 3.14 и 3.15 ГОСТ Р ИСО 15489-1-2019).

ГОСТ Р ИСО 15489-1-2019 устанавливает ряд принципов организации документооборота и делопроизводства исходя из целостности этих процессов, их эргономичности и адаптивности к целям и задачам организации.

Все документы, образующиеся в деятельности организации, составляют ее документальный фонд. Создание документального фонда организации осуществляется путем составления номенклатуры дел, формирования и оформления дел на основе нормативных правовых актов, перечней типовых архивных документов с указанием сроков их хранения (п. 2.1 и 2.2 Правил организации хранения, комплектования, учёта и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утвержденных Приказом Минкультуры России от 31.03.2015 № 526 (далее – Правила № 526).

Часть документального фонда, включая документы временных (свыше 10 лет) сроков хранения – постепенно формирует архивный фонд организации, который подлежит хранению в архиве такой организации(п. 2.3 Правил № 526).

Архивные документы организации составляют один (единый) архивный фонд. В случае реорганизации компании с передачей функций вновь созданной или иной организации все архивные документы передаются организации-правопреемнику и включаются в архивный фонд последней (п. 2.6 и 2.7 Правил № 526). Такой подход обеспечивает сохранность документации, что имеет значение при ее восстановлении.

Состав документации, находящейся в документообороте управляющей организации

Несмотря на то, что сфера ЖКХ налагает определенную специфику на состав документов, в целом, для управляющей организации (или ТСЖ) набор документов является типичным как для любой другой организации.

1.Внутренние организационно-распорядительные документы (уставы, положения, правила, инструкции, регламенты, постановления, распоряжения, приказы, решения, протоколы, договоры, акты, письма, справки и др.).

На порядок ведения этих документов распространяется ГОСТ Р 7.0.97-2016. «Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов», утвержденный и введенный в действие Приказом Федерального агентства по техническому регулированию и метрологии от 08.12.2016 г. № 2004-ст.

ГОСТ Р 7.0.97-2016 определяет состав реквизитов документов; правила их оформления, в том числе с применением информационных технологий; виды бланков, состав реквизитов бланков, схемы расположения реквизитов на документе; образцы бланков; правила создания документов. Положения данного стандарта распространяются на документы на бумажном и электронном носителях.

Стандарт ГОСТ Р 7.0.97-2016 имеет ряд полезных и информативных описаний культуры внутреннего и внешнего диалога: визирование документов, проставление входящих отметок, этики деловой переписки, схем расположения реквизитов организации, требований к фирменным бланкам, товарным обозначениям и пр. компонентам делового документооборота.

- Локальные кадровые документы. Сюда относятся трудовые договоры, личные дела (карточки) сотрудников, трудовые книжки, правила внутреннего трудового распорядка, положения об оплате труда, должностные инструкции и иные документы. Порядок ведения кадрового делопроизводства определяется ТК РФ, а также отдельными приказами и положениями о кадрах.

- Финансовые документы. Они включают бухгалтерскую (финансовую) отчетность о фактах хозяйственной жизни организации, первичные учетные документы, регистры бухгалтерского учета, годовую бухгалтерскую (финансовую) отчетность, авансовые отчеты и иные документы.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (п. 3 и 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

- Техническая документация на многоквартирный дом, в которой отражаются сведения о составе и состоянии общего имущества многоквартирного дома, управления которым осуществляется организацией. Ответственные лица обязаны в установленном законодательством порядке принимать, хранить и передавать техническую документацию на многоквартирный дом и иные связанные с управлением таким многоквартирным домом документы, ключи от помещений, входящих в состав общего имущества, электронные коды доступа к оборудованию, входящему в состав общего имущества, и иные технические средства и оборудование, необходимые для эксплуатации многоквартирного дома и управления им, вносить в такие документы необходимые изменения, связанные с управлением общим имуществом (п. 24 и 27 Правил содержания общего имущества в многоквартирном доме, утвержденных Постановлением Правительства РФ от 13.08.2006 № 491 (далее – Правила № 491).

Цифровизация документооборота управляющей организации

Законодательство идет по пути постепенной оцифровки отдельных элементов технической документации (например, свидетельство о поверках приборов учета отражаются в информационной системе «Аршин»https://fgis.gost.ru/fundmetrology/registry, данные о праве собственности есть в открытом доступе на сайте Росреестра, данные по земельному участку приведены на сайте Публичной кадастровой карты Публичной кадастровой картыhttps://pkk.rosreestr.ru/

Управляющие организации как субъекты малого предпринимательства и ТСЖ как некоммерческие организации имеют право на упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, которая чаще всего делается и полностью ведется в электронном виде с подачей в уполномоченные органы на основании электронной цифровой подписи (пп. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Кроме того, в части внутренних организационно-распорядительных документов п. 38 Порядка осуществления деятельности по управлению многоквартирными домами, утвержденный Постановлением Правительства РФ от 15.05.2013 № 416 устанавливает, что управляющая организация, товарищество или кооператив обязаны хранить запрос (обращение) и копию ответа на него в течение 3 лет со дня его регистрации. Такая информация обычно переводится в электронный вариант, что обеспечивает простоту ее восстановления при необходимости.

С учетом положения п. 2 ст. 13 Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» о том, что управляющая домом организация вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов – стоит оценить реальную возможность хранения такого архива в облаке в оцифрованном виде, т.к. это надежно, безопасно и восстановимо.

Электронный документооборот не может быть полным, однако даже в части он упрощает процессы управления, способствует наведению порядка во всей внутренней документации, обеспечивает хранение архива, и сокращает время на прием документов и постановку задач сотрудникам, ответов жителям.

В интересах управляющей домом организации выстроить современную эко-систему документооборота и делопроизводства, поскольку это позволит не только избежать административной ответственности (ст. 13.20 КоАП РФ «Нарушение правил хранения, комплектования, учета или использования архивных документов»), но и повысит внутреннюю эффективность бизнес-процессов, улучшит взаимодействие с жителями и заинтересованными лицами.

Автор: Павел Кузнецов, управляющий многоквартирными домами, автор книги «Управление многоквартирным домом: настольная книга управдома», преподаватель Русской школы управления, член экспертного совета Ассоциации «Р1», кандидат наук

https://pavelkuznetzov.ru/

На чтение 9 мин. Просмотров 274 Опубликовано 30.09.2022

Содержание

- Ценность чёткой системы документооборота и её задачи

- Потоки документов и регламенты работы с ними

- Входящие документы

- Исходящие документы

- Внутренние документы

- Ответственные за ведение документооборота

- Удобная номенклатура дел

- Система формирования регистрационных номеров

- Перечень нерегистрируемой корреспонденции и объём данных для регистрации

- Сроки ответов на корреспонденцию и сроки хранения документов

- Схема работы с документами

Наладить документооборот в управляющей организации является сложным делом. Разберемся, что включает в себя документооборот, кто его ведёт и какие есть сроки ответов на обращения и сроки хранения документов.

Ценность чёткой системы документооборота и её задачи

Документооборот – это часть делопроизводства в любой компании. Делопроизводство включает в себя весь процесс от создания документов в организации до их утилизации или сдачи в архив, согласно пункту 73 ГОСТ Р 7.0.8-2013.

Документооборот – это движение документов после их создания. Он помогает:

- организовать эффективный бухгалтерский и налоговый учёт;

- обеспечить своевременный ответ на входящие обращения жителей многоквартирных домов, контролирующих органов, контрагентов, ресурсоснабжающих организаций и иных лиц;

- наладить взаимодействие внутри управляющей организации между подразделениями и сотрудниками: кадровой службы с бухгалтерией, отдела по работе с клиентами с отделом расчётов и т.д.;

- ускорить внутренние процессы и помогает вести учёт показателей работы;

- повысить степень контроля над поставленными задачами, сроками и результатами их исполнения.

Для организации эффективного и удобного документооборота в управляющей организации должны быть созданы регламенты, регулирующие процессы приёма, регистрации, согласования документов.

Потоки документов и регламенты работы с ними

Как и в других организациях, документооборот в управляющей организации состоит из входящих, исходящих и внутренних документов. Эти документы проходят несколько стадий обработки: первичную обработку, рассмотрение и регистрацию, расписание руководством и передачу на исполнение.

Входящие документы

Они создаются за пределами управляющей организации и поступают в организацию на бумаге или в электронном виде, по факсимильной связи. Примерная схема работы с входящими документами выглядит следующим образом:

- при регистрации ставятся дата и входящий номер по принятой в управляющей организации нумерации, данные заносятся в журнал;

- руководитель рассматривает всю входящую корреспонденцию и расписывает документ в работу на отдел или на конкретного сотрудника с указанием сроков исполнения, либо входящий документ напрямую передаётся в соответсвующие подразделение;

- ответственный сотрудник в установленные сроки проводит необходимые мероприятия по входящей документации и ставит отметку об исполнении, направлении ответа или предпринятых действиях;

- документ направляется на хранение.

В журнале регистрации входящих писем можно предусмотреть поля для внесения данных об исполнителе, дате и регистрационном номере исходящего письма, в котором был дан ответ.

Исходящие документы

Исходящие документы создаются сотрудниками управляющей организации и направляются внешним адресатам: контрагентам, жителям домов, в ресурсоснабжающие организации, в контролирующие органы, иным лицам и компаниям. Исходящие документы проходят следующие этапы:

- создание;

- согласование и утверждение у руководителя, при необходимости – доработка и согласование с другими подразделениями или сотрудниками;

- регистрация и подписание;

- отправка с соблюдением требований законодательства по электронной почте с электронной подписью, простым письмом, с уведомлением о вручении, с объявленной ценностью и т.д.

Некоторые компании практикуют хранение копии отправленной корреспонденции, особенно если письмо имеет высокую степень важности. Для этого можно создать отдельные места для хранения в подразделениях и отделах управляющей организации.

Внутренние документы

К внутренним документам относятся приказы, служебные записки, распоряжения, объяснительные записки, заявления сотрудников. Документооборот внутренних документов различен на разных предприятиях и зависит от штата и количества подразделений. Схематично движение внутренних документов сочетает схемы исходящих и входящих документов:

- создание ответственным сотрудником;

- согласование с руководителем или директором и при необходимости смежными подразделениями;

- регистрация внутреннего документа и его подписание;

- документ расписывается в работу подразделению, в адрес которого он составлялся, конкретному сотруднику либо на всех работников.

При составлении регламентов работы с каждым потоком документов – входящих, исходящих, внутренних – важно прописать точную схему их движения и сроки каждого этапа документооборота, место хранения тех или иных видов документов. Это позволит управляющей организации избежать путаницы и установить чёткую систему работы с документами.

Ответственные за ведение документооборота

Исходя из этапов работы с разными видами документов, можно выделить следующие основные функции, которые выполняют ответственные за ведение документооборота:

- Приём и регистрация входящей корреспонденции.

- Оформление и регистрация исходящих документов.

- Ведение журналов и составление основной внутренней документации: приказов, служебных записок, распоряжений и т.д.

- Подготовка документов к сдаче в архив.

- Приём и регистрация заявок граждан.

- Ведение деловой переписки и телефонных разговоров.

Работа с документами в управляющих организациях может быть централизованной или децентрализованной, что обязательно нужно зафиксировать в регламентах и инструкциях по документообороту в организации, назначив ответственных за работу с документами. При централизованной системе все функции по делопроизводству выполняет один человек. Чтобы документы правильно оформлялись и регистрировались, лучше, чтобы этим занимался квалифицированный работник с соответствующим образованием и опытом работы. Это может быть офис-менеджер, секретарь, помощник директора, администратор или делопроизводитель.

Если организация небольшая, то работа с разными потоками и даже видами документов может быть распределена между несколькими подразделениями и сотрудниками компании: секретарём, диспетчером, кадровым работником, начальником абонентского отдела – без выделения для этого отдельной штатной единицы.

Например, в абонентском отделе создаются и регистрируются исходящие письма в адрес жителей многоквартирных домов, секретарь отвечает за приём, регистрацию и распределение входящей корреспонденции, юристы или специалисты по договорам – за переписку с РСО и подрядными организациями.

Удобная номенклатура дел

Для регистрации, систематизации документов и журналов, а также ведения архива в организации, наравне с регламентами по ведению документооборота, должна быть разработана номенклатура дел. Она составляется в последнем квартале года на следующий год, и в последующие годы корректируется, уточняется и заново утверждается.

Номенклатура дел – это перечень журналов и иных дел или папок, куда подшиваются документы по разным темам и адресатам. По сути это систематизированный справочник с заголовками дел, журналов, папок и датами их хранения. А дело – это документ или совокупность документов по одной теме или в одной сфере деятельности организации, помещённых под одну обложку, в соответствии с пунктами 94 и 95 ГОСТ Р 7.0.8-2013.

По форме номенклатура – это таблица, в которой зафиксированы присвоенные каждому делу или папке заголовки и индексы. Там же управляющие организации может найти сроки хранения каждого вида документов, которые вместе с заголовком должны указываться на обложке журнала, папки или дела.

При необходимости управляющая организация может использовать и иные заголовки, в том числе указанные в нормативно-правовых актах: журнал учёта обращений жителей многоквартирных домов, акты осмотров и проверок и т.д.

Система формирования регистрационных номеров

Помимо заголовков и сроков хранения в номенклатуре указывается индекс дела. Он обычно используется как основа для регистрации документов при формировании их регистрационных номеров.

Например: «05-01 – Журнал регистрации входящей корреспонденции». В таком случае номер регистрируемых в журнале документов начинается с «05-01». Далее может следовать дата получения и порядковый номер документа: если он получен 18 сентября 2022 года и это уже десятый полученный документ, то регистрационный номер может выглядеть так: 05-01-180922-10.

Но управляющая организация может принять и иную систему нумерации: использовать даты, аббревиатуры отделов, прочие полезные индексы, сокращения видов документов. Понятные и чёткие индексы легко позволят при необходимости найти документ, определить его вид и даже сотрудника, который с ним работал.

Перечень нерегистрируемой корреспонденции и объём данных для регистрации

Регистрации подлежат все документы, требующие учёта, исполнения и использования в справочных целях. Регистрируются документы, поступающие из других организаций и от граждан, а также создаваемые – внутренние и отправляемые.

Обязательной регистрации подлежат документы, требующие ответа, а также документы, поступающие из вышестоящих организаций. Документы регистрируются независимо от способа их доставки, передачи или создания, в том числе направленные по электронной почте или факсу.

Как правило, не регистрируются информационно-справочные материалы: печатные издания, копии информационных документов и рекламные проспекты, поздравительные письма, приглашения, прейскуранты, копии нормативных документов.

Управляющая организация, разрабатывая правила ведения документооборота, составляет свой перечень нерегистрируемой корреспонденции. Например, можно включить в него бухгалтерские документы: счета, квитанции, договоры, накладные и сметы.

Однако нужно иметь в виду, что в обязательном порядке регистрируются все обращения граждан, вне зависимости от их темы. Чтобы наладить эффективную работу с обращениями граждан, в журнале учёта жалоб и заявлений от жителей многоквартирных домов следует отмечать:

- дату получения и регистрационный номер обращения;

- предмет обращения и адрес МКД;

- Фамилию Имя Отчество и должность ответственного за исполнение сотрудника;

- крайний срок исполнения или направления ответа;

- дату и регистрационный номер исходящего письма, направленного заявителю.

Сроки ответов на корреспонденцию и сроки хранения документов

Коротко остановимся на сроках ответов на входящие запросы и заявления. Поскольку управляющие организации заняты публично значимой деятельностью, на них распространяются требования частей 1 и 2 статьи 12 № 59-ФЗ: ответ на обращение граждан или организаций отправляется не позднее 30 дней со дня его регистрации.

Помимо общих правил № 59-ФЗ, есть требования других нормативно-правовых актов, которые регулируют процесс общения жителей многоквартирных домов с управляющими организациями. Срок зависит от адресанта и темы обращения.

Хранить запросы жителей многоквартирного дома и копии ответов на них необходимо в течение трёх лет со дня регистрации, согласно пункту 38 Постановления Правительства РФ № 416. Сроки хранения иных документов должны быть зафиксированы в номенклатуре дел управляющей организации и на обложках папок, журналов.

Схема работы с документами

Чтобы создать документооборот с нуля, управляющей организвции необходимо выполнить следующие действия:

- Разделить потоки документов: входящие, исходящие, внутренние, причём эти группы документов также для удобства можно разделить на подгруппы по темам, видам документов или адресантам.

- Разработать и утвердить регламенты работы с каждой группой документов, то есть схему их движения с указанием сроков на каждый этап обработки документа: создание, согласование, утверждение, регистрация, отправка, исполнение и т.д.

- Назначить ответственных за работу с документами сотрудников, чётко обозначив их функционал.

- Разработать и утвердить номенклатуру дел и систему присвоения регистрационных номеров разным группам документов.

- Определить список документов, которые не подлежат регистрации.

Это общие принципы организации документооборота в управляющей организации, которые помогут систематизировать работу с документами, снизить риск их утери и наладить работу с обращениями граждан, контрольных органов, переписку с ресурсоснабжающими организациями и подрядными организациями.

Как известно органами управления и контроля в ТСЖ являются общее собрание собственников помещений многоквартирного дома, общее собрание членов ТСЖ, правление товарищества, председатель правления ТСЖ и ревизионная комиссия (ревизор). Документирование управленческой деятельности товарищества требует ведение своего делопроизводства. Протоколы общих собраний, заседаний правления ТСЖ и ревизионной комиссии, другие документы товарищества должны «как порох всегда быть сухими» и в любой момент могут востребоваться по любым основаниям. Как добиться учета и прохождение документов товарищества, их исполнения рассматривает председатель совета Ассоциации ТСЖ «Центр» Лев Матеров.

Документирование управленческой деятельности товарищества собственников жилья осуществляется на основе действующих обще-государственных нормативно-методических материалов. Само делопроизводство в товариществе просто необходимо «как воздух» для управленческой деятельности ТСЖ. И начинать его надо сразу, как только в многоквартирном доме образуется инициативная группа по выбору способа управления жилым домом.

Первый протокол заседания инициативной группы должен подтвердить намерение группы инициаторов-собственников создать в многоквартирном доме товарищество собственников жилья или взять жилой дом в управление без образования юридического лица или выбрать управляющую компанию любой организационно-правовой формы.

Инициативная группа должна обратиться к жителям дома с обращением, почему она хочет выбрать тот или иной способ управления жилым домом, провести анкетирование жителей с целью определить, что за контингент собственников, нанимателей, арендаторов проживает в доме, а также получить предложения от жителей кандидатур для будущего правления товарищества, комитетов и комиссий ТСЖ, в состав ревизионной комиссии и т.д. Все это пригодится при подготовке и проведении учредительного собрания и все это требует документального оформления и подтверждения.

Кроме того, инициативная группа несет известные денежные расходы по созданию и регистрации товарищества собственников жилья, которые потом будут разложены на всех собственников – членов товарищества пропорционально занимаемой площади. Их придется подтверждать на основании принятого устава ТСЖ, а затем утверждать на общем собрании членов товарищества. Отчитываться придется перед собственниками помещений многоквартирного дома за каждую потраченную копейку. Так, что любые расходы должны быть подтверждены документально: чеками, договорами, описями сбора средств с подписями собственников помещений и т.д.

Часть расходов жители могут компенсировать своими возможностями: у кого-то есть компьютер и принтер, кто-то имеет ксерокс, у кого-то есть возможность размножить материалы на работе и т.д. И все это нужно учитывать инициативной группе, чтобы потом не выяснять отношения с теми или иными собственниками дома. Поэтому ведение делопроизводства с самого начала позволяет в будущем избежать множества конфликтов в многоквартирном доме.

В случае выбора способа управления многоквартирном домом в виде ТСЖ, правление товарищества организует и ведет делопроизводство на основании самостоятельно разрабатываемых индивидуальных инструкций и других нормативно-методических документов, не противоречащих законодательным актам.

Инструкция по ведению делопроизводства утверждается решением правления товарищества и устанавливает общие требования к документированию деятельности и организации работы с документами в товариществе собственников жилья.

Ответственность за организацию делопроизводства в правлении товарищества, соблюдение установленных правил и порядка работы с документами возлагается уставом товарищества на председателя правления. А председатель правления назначает из состава избранного коллегиального органа управления, ответственного за ведение делопроизводства, который обеспечивает учет и прохождение документов и в установленные сроки информирует правление о состоянии их исполнения, осуществляет ознакомление членов правления ТСЖ с нормативными и методическими документами.

При незначительном численном составе правления функции по ведению делопроизводства возлагаются на председателя правления. При уходе члена правления или работника в отпуск, выбытии в командировку, по болезни или увольнении имеющиеся у него документы по указанию председателя правления передаются другому члену правления или сдаются председателю правления.

Права, обязанности и ответственность лиц, отвечающих за ведение делопроизводства в товариществе, определяются их должностными инструкциями, а также соответствовать ГОСТу 6.30-97 «Унифицированные системы документации. Система организационно-распорядительной документации. Требования к оформлению документов» и ГОСТу Р 51141-98 «Делопроизводство и архивное дело. Термины и определения».

Основные виды документов товарищества и их реквизиты должны, как правило, оформляться на бланках и иметь установленный комплекс реквизитов и стабильный порядок их расположения. Некоторые ТСЖ имеют свою эмблему или «товарный знак». Расположение реквизитов на бланках организационно-распорядительных документах товарищества должно соответствовать вышеперечисленным ГОСТам.

Оформленные в соответствии с этим ГОСТом документы товарищества имеют юридическую силу и могут быть использованы в качестве аргументов в судах общей юрисдикции или арбитражном суде г.Москвы.

Наименование товарищества собственников жилья указывается в точном соответствии с его Уставом. Оно может располагаться в левом верхнем углу документа или сверху по-середине. Часто названия товарищества на собраниях предлагаются собственниками одни и те же. Так, наиболее часто повторяются названия из действующих ТСЖ «Наш дом» или название улицы, где расположен жилой дом, например «Арбат». В результате приходится иногда искать адрес товарищества по всему городу, а на почтовый адрес, например, ТСЖ «Арбат» может придти вся корреспонденция по этой улице. Поэтому, чтобы не было повторений, лучше включать в название почтовый адрес: ул.Профсоюзная д. 46, корпус 2.

Сокращенное название такого товарищества будет ТСЖ «Профсоюзная 46-2». Тогда уж точно вас ни с кем никто не спутает.

Название вида документа должно соответствовать табелю унифицированных форм документов, а заголовок к тексту документа должен соответствовать краткому изложению содержания документа товарищества. Он должен быть максимально кратким. Точно передавать смысл текста. Заголовок должен грамматически согласовываться с названием документа. Например, приказ (о чем?) о назначении главного бухгалтера ТСЖ, карточка (чего?) движения основных средств товарищества.

Датой документа товарищества является дата его подписания, для документа, принимаемого коллегиальным органом (общим собранием членов ТСЖ, правлением товарищества) – дата его принятия, для утверждаемого документа – дата утверждения. Дата документа проставляется должностным лицом, подписывающим или утверждающим документ, например, председателем правления или главным бухгалтером ТСЖ. Необходимо помнить, что документы вступают в силу с момента их подписания (или утверждения), если в тексте или законодательством не предусмотрена иная дата. Так, например, датой создания ТСЖ (по закону о государственной регистрации юридических лиц …) является не дата проведения общего собрания собственников помещений многоквартирного дома по выбору способа управления домом, а дата регистрации товарищества в качестве юридического лица в налоговой инспекции № 46 г. Москвы и т.д.

Даты подписания, утверждения, согласования документа товарищества, а также даты, содержащиеся в тексте должны оформляться цифровым способом. Элементы даты приводятся арабскими цифрами в одну строку в последовательности: число, месяц, год (например, 24.06.2005 г.).

В текстах документах товарищества, содержащих сведения финансового характера, применяется словесно-цифровой способ оформления дат: 28 июня 2005 г. При ссылке в тексте на правовой акт, хозяйственный договор ТСЖ или иной документ дата оформляется следующим образом: договор № 36-Д от 28.06.2005 г.

Документы, направляемые сторонним организациям от имени ТСЖ, подписываются председателем правления, его заместителем или управляющим (управляющей компанией). В состав входят: наименование должности лица, подписавшего документ, личная подпись и ее расшифровка. Например, – Председатель правления ТСЖ «_____» (В.В.Иванов).

Документы коллегиальных органов подписываются председательствующим на заседании коллегиального органа. Например, общего собрания собственников помещений многоквартирного дома – председателем собрания и его секретарем.

В документах, подготовленных комиссией или комитетом при ТСЖ, указываются не должности лиц, составивших их, а распределение обязанностей в составе комиссии. При подписании документа товарищества несколькими должностными лицами их подписи располагаются одна под другой в последовательности, соответствующей занимаемой должности.

Если должностное лицо товарищества, подпись которого заготовлена на проекте документа отсутствует, то документ должен подписываться лицом, исполняющим обязанности председателя правления или его заместителем. При этом необходимо указывать фактическую должность лица, подписавшего документ и его фамилию (исправления «и.о.», «зам.» вносятся машинописным способом или от руки). Не допускается подписывать документы товарищества с предлогом «за» или проставлением косой черты перед наименованием должности.

Отметка об исполнении документа товарищества и направление его в дело включает краткие сведения об исполнении, если отсутствует документ, свидетельствующий об исполнении или при наличии такого документа, ссылку на его дату и номер. На документе ставится отметка «В дело», номер дела, в котором будет храниться документ, дата, подпись исполнителя или руководителя, в котором исполнен документ.

Документы утверждаются решениями общего собрания собственников помещений многоквартирного дома, общего собрания членов ТСЖ, правлением товарищества, ревизионной комиссией или председателем правления. Утверждение документов товарищества производится проставлением грифа утверждения. Грифы утверждения оформляются следующим образом: УТВЕРЖДАЮ. Председатель правления ТСЖ «_____», (личная подпись, инициалы, фамилия), дата 00.00.00 г. или УТВЕРЖДЕНО. Протокол общего собрания ТСЖ «_______» № ____ от 00.00.00 г.

Документы адресуются в организации, их структурные подразделения или конкретному должностному лицу. При адресовании документа в организацию или ее структурное подразделение без указания должностного лица, их наименования пишут в именительном падеже. При направлении документа должностному лицу название организации указывается в именительном падеже, а должность и фамилия адресата – в дательном. При адресовании документа руководителю организации наименование ее входит в состав наименования должности адресата.

Полный почтовый индекс указывается при направлении документа товарищества разовым корреспондентам в соответствии с почтовыми правилами. Например: Товарищество собственников жилья «Ясеневый – 19», 117593 г.Москва, Ясеневый бульвар д.19. Надо иметь ввиду, что председатель правления ТСЖ избирается на два года и, чтобы не править правоустанавливающие документы ТСЖ каждый раз – указывается только номер жилого дома. Тем более за каждое изменение в правоустанавливающих документах ТСЖ надо платить госпошлину в размере 2000 рублей. При избрании нового председателя правления необходимо написать в почтовое отделение, обслуживающее дом, номер квартиры председателя, по которому присылается вся корреспонденция.

Учитывая новые электронные средства информации и возможность отправлять с ЭВМ электронные письма и сообщения: интернет, электронную почту, мобильную связь на бланке ТСЖ можно указать их персональный адрес председателя правления или одного из членов правления, а если у товарищества есть свой электронный почтовый ящик правления, то и его конкретный электронный ящик. Электронная почта дает возможность проводить виртуальные заседания правления, обмениваться данными и принимать оперативно решения.

Требования к оформлению документов, посылаемых электронной почтой, аналогичны требованиям ГОСТов.

Если документ товарищества имеет приложения, названные в тексте, то отметка о них оформляется, по следующей форме: ПРИЛОЖЕНИЕ: на 10 л. в 3 экз. Если приложения в тексте не названы, то необходимо перечислить их названия, количество листов и экземпляров каждого. ПРИЛОЖЕНИЕ: «Список льготников – членов ТСЖ» на 3 л. в 1 экз. или «Справка расчет задолженности членов ТСЖ по ЖКУ» на 2 л. в 1 экз.

Если приложения сброшюрованы, количество листов не указывается. При наличии нескольких приложений они нумеруются. Приложения должны оформляться на стандартных листах и иметь все необходимые для документа товарищества реквизиты.

Это только некоторые требования делопроизводства в товариществе собственников жилья. Особенности подготовки и оформления отдельных видов документов (приказ по ТСЖ, инструкция, протокол общего собрания, уведомление об общем собрании, выписка из протокола общего собрания, расчет долей собственников помещений в общей долевой собственности многоквартирного дома, заявление о вступление в члены ТСЖ, обязательство по платежам, справка о собственнике помещения в многоквартирном доме, справка об отсутствии задолженности по оплате ЖКУ и т.п.), перечень документов ТСЖ, правления ТСЖ, порядок оформления документов правления товарищества, список членов ТСЖ, документы для текущей работы председателя правления (распорядительные и нормативно-справочные), примерный перечень документов, на которых ставится печать ТСЖ, примерный перечень документов, подлежащих утверждению на правлении товарищества, порядок формирования дел, примерный перечень управленческих документов ТСЖ с указанием сроков хранения, требования к «деловому письму» и т.д. Все это в следующих статьях.

Источник:

http://www.tsj.ru/forum.asp?ForumID=11205&id=335579&act=view

20 Март 2020

Сфера ЖКХ требует от агентов способности к оперативному решению разных вопросов. Многозадачность – один из критериев выбора жильцами управляющей компании. Особое внимание сегодня пользователи уделяют ассортименту услуг, репутации УК и стоимости обслуживания. Организациям приходится соответствовать. Выигрывают конкуретную борьбу те, кто эффективно работает и не имеет проблем с налоговой, прочими контролирующими структурами.

Грамотный учет в управляющей компании – важная составляющая рационального использования ресурсов. Без последнего невозможна реализация основных функций. А функций у УК немало: текущий и капитальный ремонт сооружений, мониторинг состояния распределяющего и другого оборудования, обеспечение квартир и объектов на территории дома коммунальными ресурсами.

С чего начинается учет?

Бухгалтерский учет управляющей компании – это отражение закупки коммунальных ресурсов у поставщиков, отражение расчетов с потребителями (собственниками жилья), учет материалов, зарплаты, налогов, расчеты с контрагентами. Каждый из секторов имеет свои особенности.

Начинается бухучет юрлица с выбора и утверждения учетной политики. Она устанавливает правила учета расходов, доходов, других активов. Если некоторые нюансы не учтены и ряд вопросов остается неразобранным, практическая часть бухучета сильно усложняется. Возникают несоответствия, которые могут иметь серьезные финансовые последствия.

Разрабатывается учетная политика в соответствии с нормами НК и ПБУ. Если в законодательстве ссылки на какие-либо особенности ее формирования отсутствуют, управляющая компания закрепляет их в документе на свое усмотрение.

Вторым этапом организации учета является разработка плана счетов. Основания для его формирования представлены в приказе Минфина №94н. В план включаются только фактические счета, которые компания будет использовать для отражения фактов финансово-хозяйственной деятельности.

На следующем этапе утверждаются формы первичных документов. Здесь можно воспользоваться унифицированными образцами (шаблонами). Если есть необходимость в разработке собственных форм, они создаются с учетом нормативных требований и правил документооборота.

Грамотная постановка учета в управляющей компании заметно упрощает его последующее ведение профильными специалистами на участках.

Сколько бухгалтеров нужно УК?

Управляющая компания может вести учет самостоятельно (штатным способом) и передавать его на аутсорсинг. В первом случае в штат принимаются главный бухгалтер и несколько специалистов. Некоторые компании работают с одним бухгалтером. Но такая практика не может быть рекомендована как оптимальная.

Главбуху УК необходимо контролировать учет на всех участках, мониторить кассовую дисциплину, анализировать налоговую политику, внедрять изменения в схему ведения учета во избежание ошибок, за которые начисляются налоговые штрафы. Также на нем финансовый анализ, коммуникация с внутренними, внешними пользователями учетной информации, сопровождение ревизий, проверок, подготовка сводной отчетности, контроль перечислений в бюджет и расчетов с сотрудниками, контроль отражения в учете хозяйственных операций и формирование документов по дебиторской, кредиторской задолженности. Очевидна необходимость разделения функций и обязанностей по участкам бухучета.

Аутсорсинг бухгалтерии позволяет управляющей компании оптимизировать затраты на содержание штата специалистов. Все функции берет на себя профильный исполнитель. Ответственность за качество учета и отчетности также лежит на его плечах.

Учетная практика

Переходим к практическим аспектам бухгалтерского учета в управляющей компании. Начнем с приобретения ресурсов. Операции данной группы отражаются по дебету счетов 19, 60, 20, 68 и кредиту счетов 60, 51, 19.

Учет операций по оказанию жилищно-коммунальных услуг осуществляется по дебету счетов 90 (с соответствующими субсчетами), 60, 62, 51 и кредиту счетов 20, 62, 90, 68.

Проводки по указанным счетам актуальны для управляющих компаний, работающих на общей или упрощенной системе налогообложения. Максимальное количество проводок делается пользователями ОСНО. Упрощенцы пользуются льготой на оплату НДС. Соответственно, некоторые проводки для них неактуальны.

Налогообложение УК

Бухгалтерский учет не рассматривается в отрыве от налогового. Разберемся, какие режимы используют управляющие компании и почему.

Организации в сфере ЖКХ чаще всего работают на УСН и ОСНО. Основными налогами являются налог на прибыль, НДС. При ОСНО рассчитываются и уплачиваются оба налога. Причем ставка того и другого составляет 20%. Неэффективное налогообложение – частая причина работы в минус в первые годы существования управляющей компании.

Что касается НДС, здесь есть один важный нюанс. На услуги, которые предоставляет УК, НДС не распространяется. Правда, согласно НК РФ (ст. 149), все они имеют единую цену. Соответственно, получить большую прибыль, просто подняв стоимость услуг, не получится.

Упрощенка актуальна для некрупных управляющих компаний. Спецрежим имеет ограничения по годовому доходу и штату сотрудников. УСН позволяет выбрать выгодную ставку с учетом объекта налогообложения. Режим исключает необходимость отражения в учете начисления и вычета НДС. Отчетность на УСН имеет сокращенный состав. Все это делает режим приоритетным, если УК укладывается в лимиты по доходу и штату.

Проводки на разных режимах налогообложения

Принципиальных различий в проводках на ОСНО и УСН немного. Одно из главных касается как раз НДС. Если управляющая компания применяет упрощенку, для нее неактуальны проводки Д90/3 К68 и Д68 К19. На УСН не оплачивается НДС 20%.

Проводки, отражающие расчеты с контрагентами, получателями жилищно-коммунальных услуг и коммунальных ресурсов, для пользователей обоих налоговых режимов идентичны. УК на ОСНО и УСН используют для отражения соответствующих операций те же счета.

Компании, работающие в сфере ЖКХ, являются коммерческими организациями. Они основываются с целью получения прибыли. Деятельность управляющих компаний строго контролируется. Уклонение от обязательств налогоплательщика влечет за собой серьезные репутационные и финансовые последствия.

Если бухучет УК грамотно организован и ведется профессиональными специалистами, проблем с налоговой, скорее всего, не будет. Но от ошибок никто не застрахован. Единственный способ снять с организации ответственность за них – передать учет аутсорсинговой компании. Исполнителя рекомендуется выбирать по комплексу критериев, от ассортимента услуги, содержания пакета бухгалтерского обслуживания до гарантий и условий их действия. Особое внимание стоит обращать на хранение архивов данных и доступ к бухгалтерской базе.Что касается финансовых условий сотрудничества с аутсорсером, все индивидуально. Но экономия составит не меньше 30% по сравнению с содержанием штата бухгалтеров в управляющей компании.

Количество показов: 2759

Теги данной публикации: ЖКХбухучет

Обратите внимание!

Планируется изменить цены на данное решение с 1 апреля 2023. https://1c.ru/news/info.jsp?id=30238

Если у Вас есть планы по приобретению программного продукта и клиентских лицензий, рекомендуем не откладывать покупку и приобретать их по действующим в настоящее время ценам.

Решение «1С:Предприятие 8. Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК» предназначено для автоматизации основных бизнес-процессов предприятий ЖКХ: расчета квартплаты и коммунальных услуг, паспортного учета, подомового учета затрат.

Решение может быть использовано организациями ЖКХ любого масштаба и формы собственности:

- управляющими организациями ЖКХ;

- расчетно-кассовыми центрами (РКЦ);

- товариществами собственников жилья (ТСЖ) и недвижимости (ТСН);

- садовыми некоммерческими товариществами (СНТ);

- коммунальными сервисными компаниями;

- коттеджными поселками.

Преимущества работы с решением и его функционал:

Легкий старт работы с программой

- Различные встроенные помощники по быстрому вводу первоначальной информации;

- Легкий переход с типовой 1С: Бухгалтерии 8 без потери данных;

- Быстрое освоение программы благодаря интуитивно понятному интерфейсу

- Возможность оставлять в видимости только те разделы, которые необходимы пользователю;

- Возможность переноса данных из других программ:

- открытость платформы позволяет разработать механизм переноса самостоятельно;

- есть возможность индивидуального заказа на перенос данных из любого программного обеспечения.

Взаимодействие с ГИС ЖКХ

- Раскрытие информации в ГИС ЖКХ;

- Выгрузка информации в ГИС ЖКХ;

- Загрузка информации из ГИС ЖКХ;

- Все изменения в форматах обмена оперативно отражаются в обновлениях программы 1С:Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК:

Учет информации по объектам жилого и нежилого фонда:

- Нежилые и жилые здания:

- многоквартирные дома (МКД);

- частные дома (земельные участки, коттеджи);

- офисы;

- парковки (паркинги), гаражи;

- Помещения различного назначения

- квартиры;

- подъезды;

- места общего пользования;

- подвалы;

- коммунальные квартиры, общежития;

- офисные помещения;

- парковочные места (машиноместа).

- Хранение множества характеристик зданий и помещений:

- адреса в соответствии с ФИАС и КЛАДР;

- количество подъездов, этажей, комнат;

- типы помещений;

- тип собственности;

- площади зданий и помещений (общая, жилая, нежилая, мест общего пользования);

- конструктивные элементы и материалы;

- объекты придомовой территории;

- оборудования (котельные, лифты, ПУ, система вентиляции);

- ответственные мастера по обслуживанию зданий;

- элементы благоустройства;

- технические характеристики;

- прочие характеристики.

- Договоры управления домами;

- Отчеты по зданиям и помещениям.

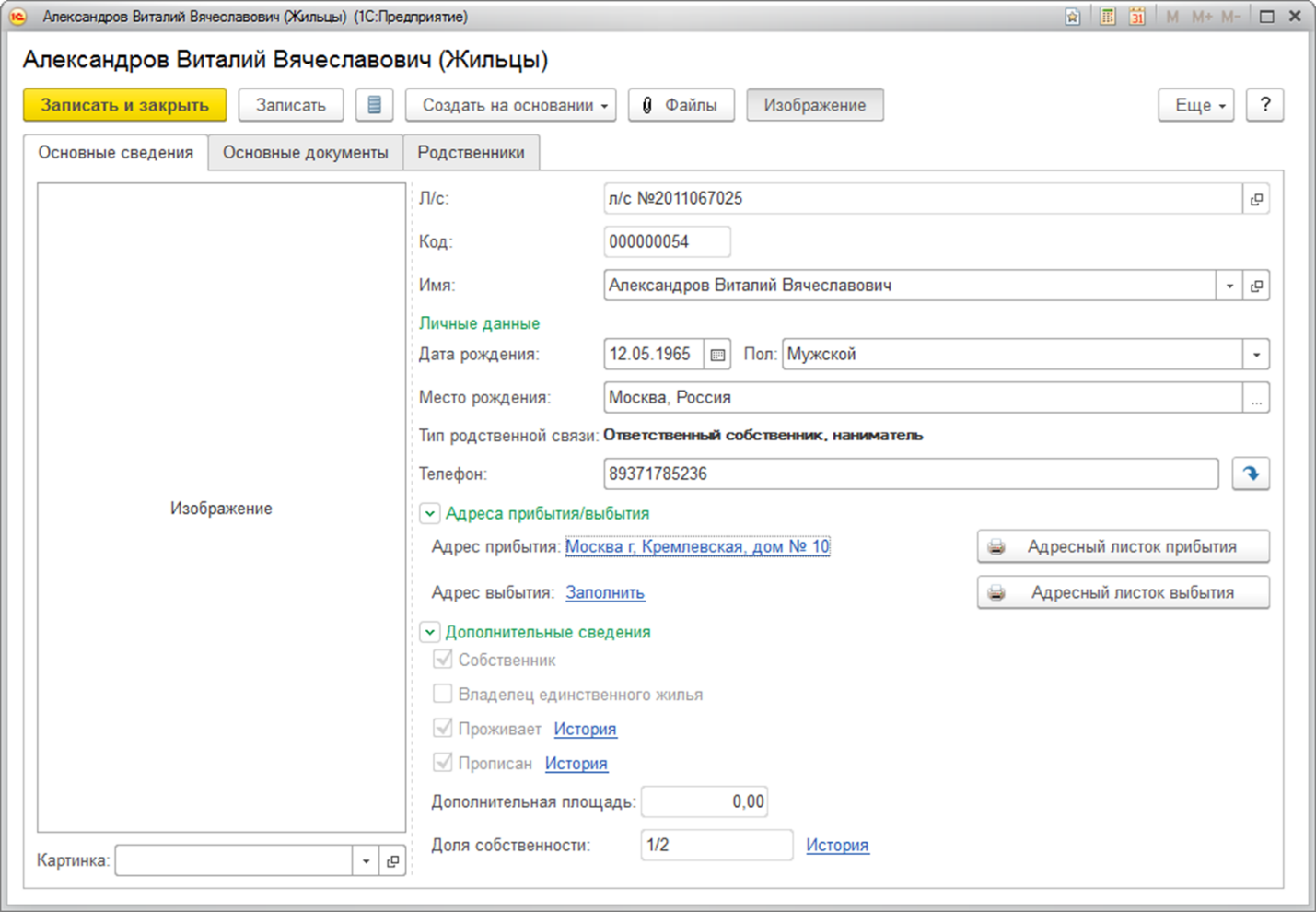

Работа с лицевыми счетами и собственниками

- Учет юридических лиц и арендаторов жилых и нежилых помещений;

- Доступ ко всей информации по лицевому счету ЖКХ в одном окне:

- о проживающих и собственниках лицевого счета;

- о начислениях и оплатах за любой период (карточка лицевого счета);

- об истории всех операций, когда-либо совершенных с данным лицевым счетом;

- об используемых приборах учета (счетчиках);

- о действующих услугах ЖКХ;

- Работа с лицевыми счетами:

- открытие, закрытие лицевых счетов;

- смена собственников (регистрация и аннулирование прав собственности);

- Быстрый поиск лицевых счетов ЖКХ по различным параметрам;

- изменение количества проживающих и зарегистрированных (прописанных);

- продажа квартиры (офиса);

- хранение договоров с лицевыми счетами;

- установка индивидуальных норм потребления.

- Учет долевой собственности

- ведение нескольких лицевых счетов на одно помещение с отдельными квитанциями для каждого;

- расчет услуг на нескольких собственников в одном помещении по долям;

- Проведение голосований среди жителей и учет результатов;

- Отчеты:

- Отчет по лицевым счетам;

- Карточка лицевого счета;

- Список зарегистрированных и проживающих;

- Справка на субсидию;

- Единый жилищный документ;

- другие.

Расчеты и начисления

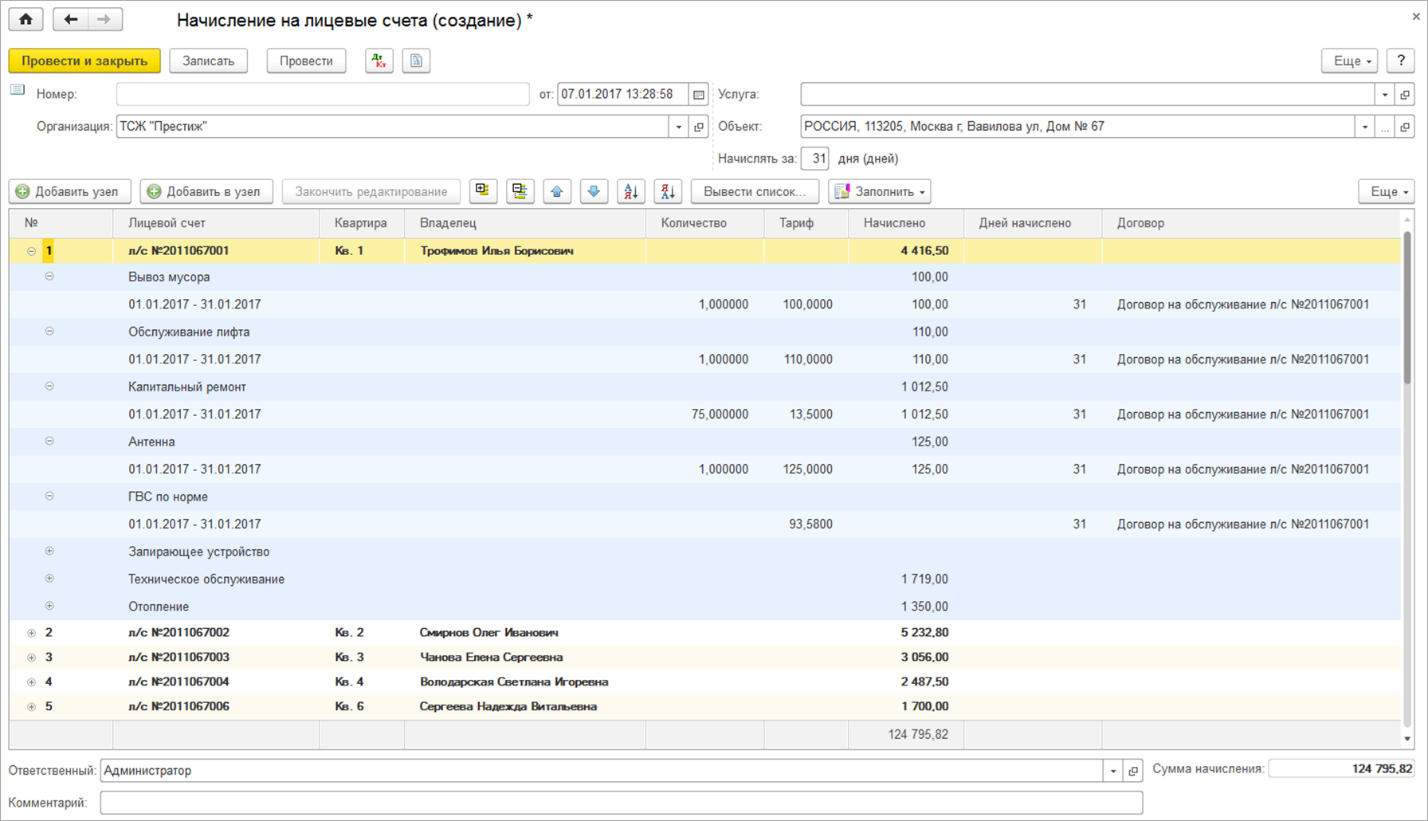

- Начисления:

- Все расчеты реализованы в соответствии с Постановлениями Правительства РФ (354, 344, 307);

- Гибкая настройка расчета услуг ЖКХ:

- расчет по показаниям счетчиков;

- расчет по нормам потребления с учетом истории изменений;

- расчет по площади (общей, жилой и др.) с учетом истории изменений;

- расчет по количеству жильцов (проживающих, зарегистрированных);

- расчеты по разным тарифам в пределах и сверх нормы потребления;

- расчет по фиксированному тарифу;

- распределение между лицевыми счетами разовых затрат по дому;

- возможность включения в квитанцию комиссии банка;

- Расчет начислений за услуги с использованием индивидуальных и домовых (общих) приборов учета(счетчиков);

- Учет и начисление различных услуг за паркинг;

- Расчет и начисление пени;

- Расчет услуг ЖКХ по счетчикам:

- с использованием индивидуальных и домовых (общих) счетчиков;

- Распределение общедомовых нужд (ОДН) пропорционально:

- площади;

- количеству жильцов;

- количеству помещений в квартире;

- количеству расхода по услуге;

- поровну;

- Распределение общедомовых нужд (ОДН) по нормативам (при отсутствии общедомового счетчика) и по показаниям общедомового счетчика;

- расчеты при отсутствии счетчика (по нормативам и по средним показаниям);

- расчеты при отсутствии показаний счетчика (по нормативам и по средним показаниям) и перерасчет при подаче показаний после отсутствия;

- расчет и распределение ОДН по холодной воде с учетом индивидуального потребления ХВС и ГВС;

- расчет водоотведения в зависимости от объема потребления горячей и холодной воды;

- расчет подогрева;

- расчет отопления по Гкал (гигакалориям) по показаниям теплосчетчиков;

- расчет платы за установку и техобслуживание счетчиков;

- расчеты с учетом повышающих коэффициентов.

- Управление информацией по тарифам ЖКХ

- использование фиксированных тарифов;

- возможность задать формулу для расчета тарифов;

- установка разных тарифов на разные объекты учета;

- смена тарифов с сохранением истории изменения.

- Учет и начисление различных услуг за паркинг; парковки (паркинги), гаражи;

- Расчеты по «транзитным» услугам — прием начислений по услугам РСО (ресурсоснабжающих организаций) для включения в квитанцию ЖКХ;

- Отражение в квитанции услуг, рассчитанных в ЕРЦ;

- Расчет и начисление пени;

- по жилищно-коммунальным услугам;

- по услугам капитального ремонта;

- Быстрый расчет услуг ЖКХ:

- Мастер начислений, ускоряющий процесс ввода данных и начислений;

- ускорение расчетов за счет использования нескольких ядер процессоров и нескольких потоков;

- регулярный выпуск обновлений с оптимизацией скорости работы программы;

- Печать счетов (квитанций) ЖКХ на оплату:

- формирование более 20 видов квитанций;

- Платежный документ по приказу №454 в соответствии с постановлением №354;

- Платежный документ по приказу №924/пр;

- Единый Платежный документ (ЕПД) по постановлению №1161/57 для МО;

- Единый Платежный документ (ЕПД) по постановлению №679/30 для МО;

- а также другие формы.

- Формирование штрихкодов с гибко настраиваемыми параметрами:

- одномерных;

- двумерных (QR-кодов);

- Возможность подготовить отдельные квитанции ЖКХ:

- по основным услугам;

- на капитальный ремонт;

- пени;

- Массовая (пакетная) печать квитанций;

- Возможность отбора и сортировки при формировании квитанций (по домам, улицам и т.д.);

- Множество дополнительных настроек для формирования и печати квитанций;

- Выгрузка квитанций для печати в сторонних системах;

- формирование более 20 видов квитанций;

- Льготы:

- Хранение списка льготных категорий;

- Установка (регистрация) льгот на жителей;

- Учет периода действия льготы;

- Гибкая настройка способов расчета льгот:

- льготы на одного человека;

- льготы на семью;

- льготы на близких родственников;

- Расчет всех имеющихся у жителей льгот в соответствии с требованиями Москвы, МО, Санкт-Петербурга и других регионов;

- Отчеты и выгрузки информации в ГЦЖС (государственные центры жилищных субсидий):

- отчет о выпадающих доходах;

- отчет о начислениях за ЖКУ;

- Отчеты и выгрузки данных в ОСЗН для разных регионов (органы социальной защиты населения):

- Алтайский край;

- Архангельская область;

- Белгородская область;

- Владимирская область;

- Волгоградская область;

- Вологодская область;

- Иркутская область;

- Калининградская область;

- Калужская область;

- Кировская область;

- Костромская область;

- Красноярский край (вариант 1);

- Красноярский край (вариант 2);

- Курская область;

- Ленинградская область;

- Липецкая область;

- Московская область (вариант 1);

- Московская область (вариант 2);

- Мурманская область;

- Нижегородская область;

- Омская область;

- Пермский край;

- Республика Бурятия;

- Республика Марий Эл;

- Республика Татарстан;

- Республика Хакасия;

- Самарская область;

- Саратовская область;

- Свердловская область;

- Тамбовская область;

- Тверская область (вариант 1);

- Тверская область (вариант 2);

- Томская область;

- Тульская область;

- Челябинская область;

- Чувашская республика;

- Ярославская область.:

Для каждого региона из списка существует своя форма со своими особенностями. Если формат выгрузки для Вашего региона еще не разработан в программе или текущий формат обмена изменился, разработчик можем его доработать бесплатно.

Для этого Вам необходимо прислать на электронный адрес otr@rarus.ru следующую информацию:

1. Скан-копия подписанного договора с ОСЗН.

2. Подробное описание формата выгрузки.

3. Дополнительные файлы, которые могут использоваться для обмена

- Отчеты по льготам:

- Отчет по действующим льготам и льготникам;

- Сводная ведомость по начислению льгот;

- Перерасчеты услуг ЖКХ (согласно 354 и 307 Постановлений Правительства РФ):

- Перерасчет по счетчикам ЖКХ;

- Перерасчет услуг ЖКХ по ОДН;

- В результате временного отсутствия жильцов;

- Перерасчет по изменению площади;

- Перерасчет по проценту;

- Перерасчет по изменению тарифа;

- Перерасчет по качеству услуг ЖКХ;

- По результатам недопоставки услуг;

- коррекция пени;

- Прочие корректировки;

- Отчеты

- карточка расчетов;

- сводная ведомость;

- отчет по начислениям и долгам;

- сводная ведомость по льготам;

- отчет по льготам;

- отчет по пеням;

- форма 22-ЖКХ;

- форма 26-ЖКХ;

- и другие.

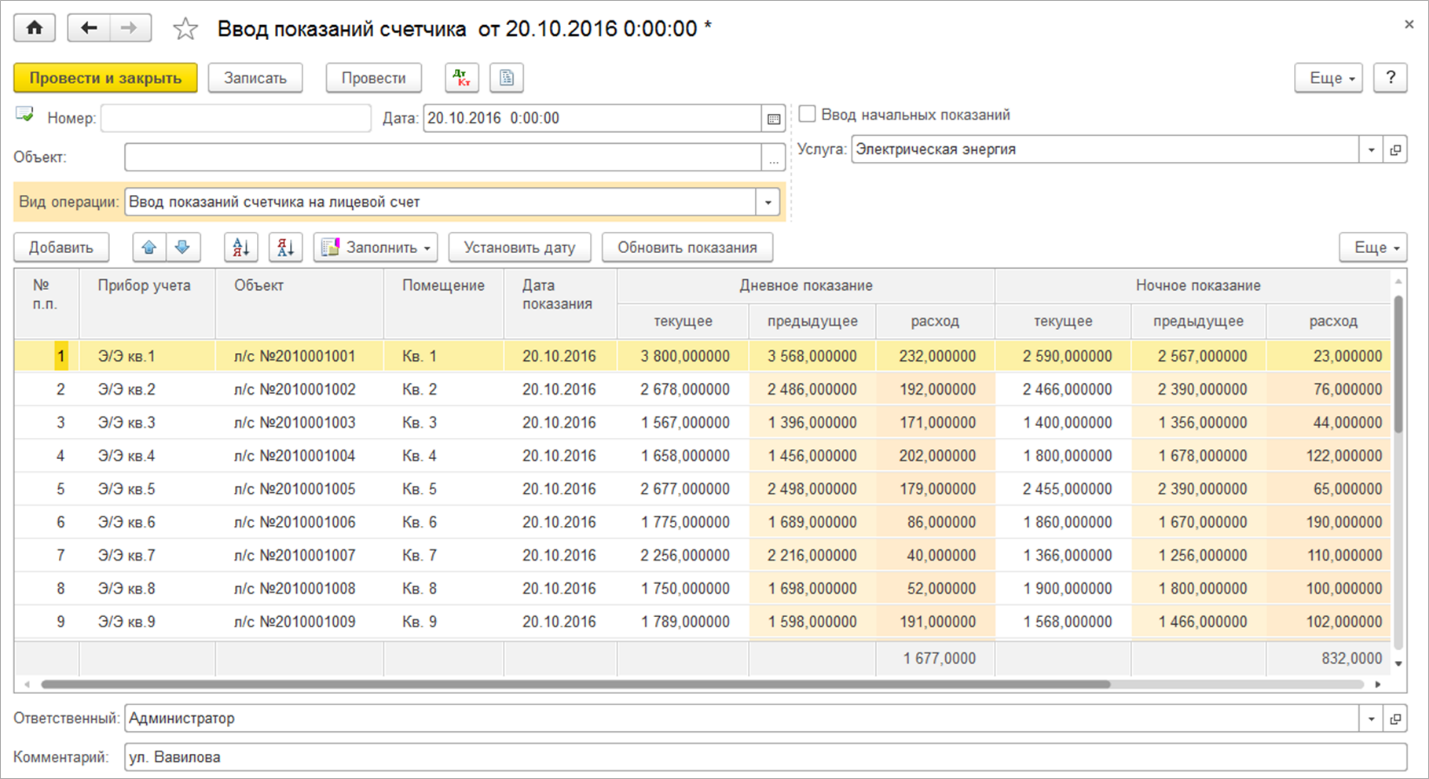

Работа с приборами учета:

- Хранение списка счетчиков (приборов учета):

- индивидуальные счетчики (квартирные счетчики);

- общедомовые счетчики (коллективные приборы учета);

- Хранение различных характеристик приборов учета:

- вид приборов учета (однотарифные, двухтарифные, трехтарифные);

- опломбировка и поверка приборов учета;

- коэффициент трансформации счетчика;

- температурный коэффициент счетчика;

- большая разрядность значений;

- Операции с приборами учета:

- Установка счетчиков;

- Ввод начальных и текущих показаний;

- Массовая загрузка реестров показаний счетчиков;

- Отключение счетчиков;

- Замена счетчиков;

- Установка и контроль даты поверки счетчиков.

- Ведение нескольких счетчиков по одному объекту;

- Использование одного счетчика на несколько объектов;

- Переход счетчиков через ноль;

- Загрузка реестров (списков) показаний приборочв учета:

- из личного кабинета Сайта ЖКХ;

- из мобильного приложения ЖКХ: Личный кабинет;

- из различных систем автоматического сбора показаний счетчиков (АСКУЭ);

- Обмен данными с системой Город;

- ЖКХ: Автоматический прием показаний счетчиков — облачный сервис, осуществляющий автоматический сбор показаний приборов учета от потребителей услуг (жителей) через телефон. При этом сервис автоматически определяет лицевые счета, приборы учета и записывает показания в программу 1С:Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК

- Формирование отчетнов и печать документов:

- Акт ввода в эксплуатацию счетчиков;

- Ведомость контрольных съемов показаний приборов учета потребителей;

- Отчет по характеристикам приборов учета;

- Отчет по потреблению счетчиков;

- Отчет по поверке счетчиков;

- Форма №1-ПУ (ЖКХ).

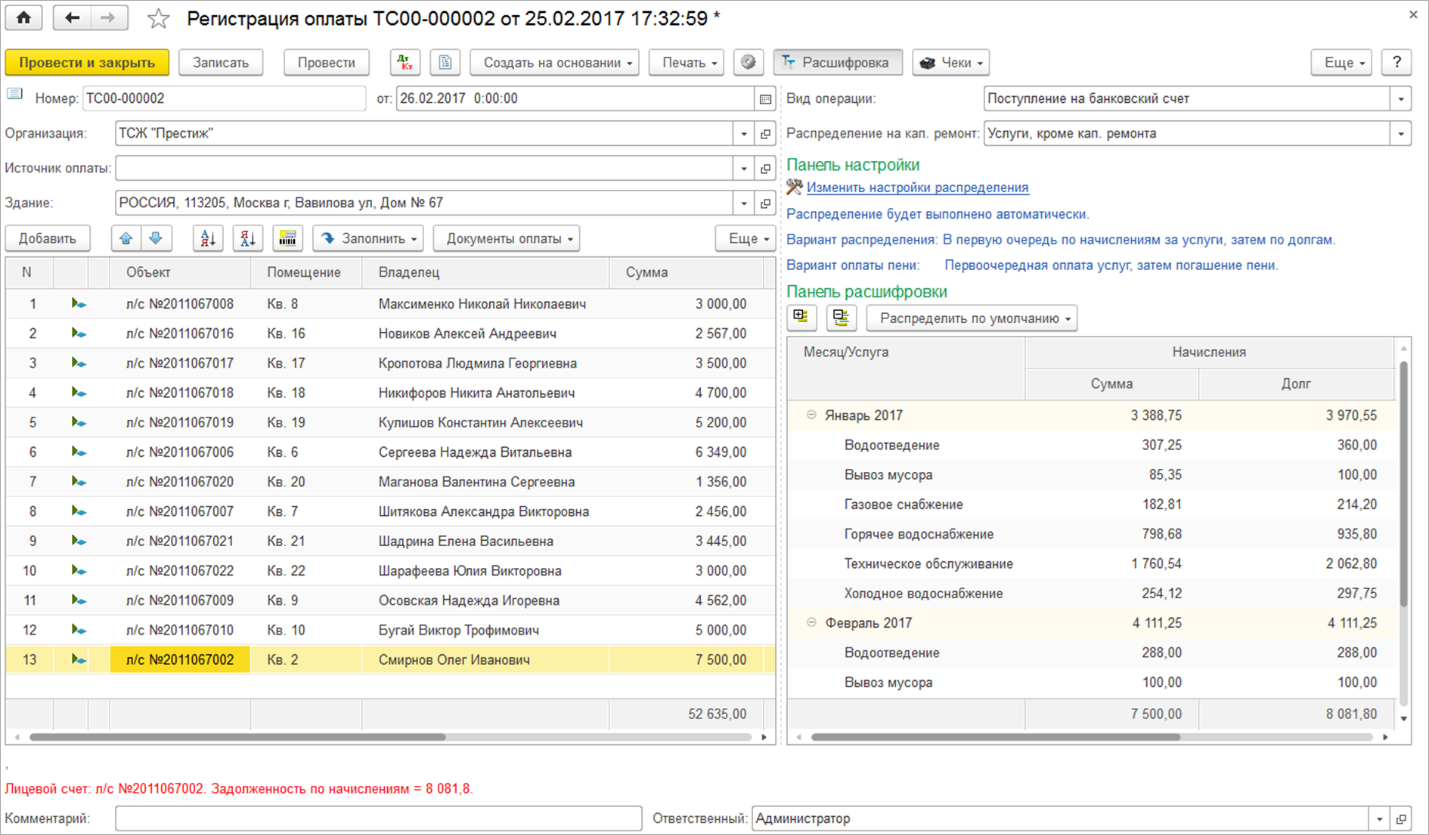

Оплата услуг ЖКХ

- Прием платежей за ЖКУ:

- наличными;

- через банк;

- оплата банковскими картами;

- терминалы оплаты услуг ЖКХ;

- через Сайт ЖКХ;

- через мобильное приложение;

- Распределение оплаты разными способами:

- автоматическое распределение между услугами;

- определение приоритета погашения задолженности по услугам;

- определение приоритета погашения задолженности по периодам;

- возможность отдельно оплачивать пени и взносы на капитальный ремонт;

- выделение оплаты на отдельные услуги;

- Возможность оплачивать услуги ЖКХ авансом на любой период вперёд;

- Возможность привязки оплат к поставщикам услуг;

- Возможность учета рассрочки платежей ЖКХ;

- Загрузка реестров (списков) платежей от потребителей услуг ЖКХ:

- из банков (Сбербанк и другие банки);

- из платежных терминалов;

- из платежных систем (оплата онлайн банковскими картами и электронными деньгами);

- из прочих эквайринговых систем (оплата банковскими картами);

- Обмен информацией с системой Город;

- Использование торгового оборудования::

- кассовых аппаратов;

- фискальных регистраторов;

- сканеров штрихкода;

- онлайн кассы в соответствии с 54 ФЗ.

- Отчеты по платежам ЖКХ::

- Выписка из финансово-лицевого счета;

- Отчет по оплате;

- Сводная ведомость по начислениям и оплатам

- и другие

Работа с задолженностью за услуги ЖКХ

- Автоматическая выборка списка должников по различным критериям:

- по сумме долга;

- по сроку долга;

- по дате возникновения задолженности;

- по адресу;

- по услуге;

- Печать уведомлений и отчетов о задолженности в произвольном формате;

- Формирование исков и судебных соглашений;

- Ведение информации о судопроизводстве и исполнительном производстве;

- Профилактическая работа с задолженностью по услугам ЖКХ:

- рассылка sms должникам

- рассылка e-mail уведомлений через 1С:Сайт ЖКХ

- предоставление быстрого доступа в личные кабинеты жителей через мобильное приложение

- ЖКХ: Автообзвон должников — облачный сервис, осуществляющий автоматические телефонные звонки потребителям услуг (жильцам) с напоминаниями об оплате. Список должников формируется автоматически по заданным параметрам из программы 1С:Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК

- Отчеты:

- сведения о задолженностях по лицевым счетам (в том числе форма 3);

- справка о задолженности;

- отчет о дебиторской задолженности по срокам долга;

- и другие

Паспортный стол

- Регистрация, снятие с учета;

- Учет временно проживающих и прописанных граждан;

- Изменение ФИО и паспортных данных;

- Регистрация родственных отношений;

- Замена документа, удостоверяющего личность;

- Воинский учет;

- Формирование справок и статистических форм паспортного стола:

- Форма № 1 «Заявление о регистрации по месту пребывания»;

- Форма № 2 «Адресный листок прибытия»;

- Форма № 3 «Свидетельство о регистрации по месту пребывания»;

- Форма № 4 «Журнал учета заявлений о регистрации по месту пребывания по форме №1 и выдачи свидетельств о регистрации по месту пребывания по форме №3»;

- Форма № 5 «Анкета»;

- Форма № 6 «Заявление о регистрации (о снятии с регистрационного учета) по месту жительства»;

- Форма № 7 «Адресный листок убытия»;

- Форма № 8 «Свидетельство о регистрации по месту жительства»;

- Форма № 9 «Карточка регистрации»;

- Форма № 10 «Поквартирная карточка»;

- Форма № 11 «Домовая (поквартирная) книга»;

- Форма № 12 «Листок статистического учета мигранта»;

- Форма № 13 «Журнал учета заявлений формы №6 и выдачи свидетельств о регистрации по месту жительства»;

- Форма № 14 «Уведомление в орган регистрационного учета»;

- и другие

Фонд капитального ремонта:

- Расчет взносов в фонд капитального ремонта;

- Хранение сведений о расчетных счетах фонда капитального ремонта для каждого здания;

- Формирование отдельной квитанции по услугам, относящимся к фонду капитального ремонта;

- Сбор взносов (оплат) в фонд капитального ремонта;

- Отчет-выгрузка для сбора данных о начислениях и об оплатах по услугам капитального ремонта;

- Возможность отражения начислений по капитальному ремонту на отдельных счетах бухгалтерского учета;

- Возможность выгрузки информации по капитальному ремонту для банков и других платежных систем;

- Различные отчеты по начислениям и оплатам за капитальный ремонт.

Взаимодействие с поставщиками коммунальных ресурсов:

- Учет услуг ЖКХ по каждому из поставщиков;

- Распределение оплаты, поступившей от населения в разрезе ресурсоснабжающих организаций (поставщиков);

- Формирование задолженности в разрезе поставщиков услуг;

- Ведение взаиморасчетов с ресурсоснабжающими организациями;

- Регистрация задолженности организации перед поставщиками услуг;

- Оборотно-сальдовая ведомость по поставщикам и другие отчеты по начислениям и задолженностям;

- Отчеты по дебиторской и кредиторской задолженности перед поставщиками.

Подомовой учет затрат:

- Распределение затрат на услуги и материалы по домам, парковкам и прочим объектам учета;

- Множество способов распределения затрат:

- по лицевым счетам;

- по количеству домов;

- по площади;

- по количеству проживающих;

- а также по любой другой количественной характеристике, привязанной к объекту учета;

- Формирование актов по выполненным работам;

- Аналитика (отчеты) доходов и расходов в разрезе домов;

- Отчеты:

- отчеты по подомовым затратам;

- план-фактный анализ подомовых затрат;

- анализ подомовых затрат;

- и другие

Аварийно-диспетчерская служба (АДС)

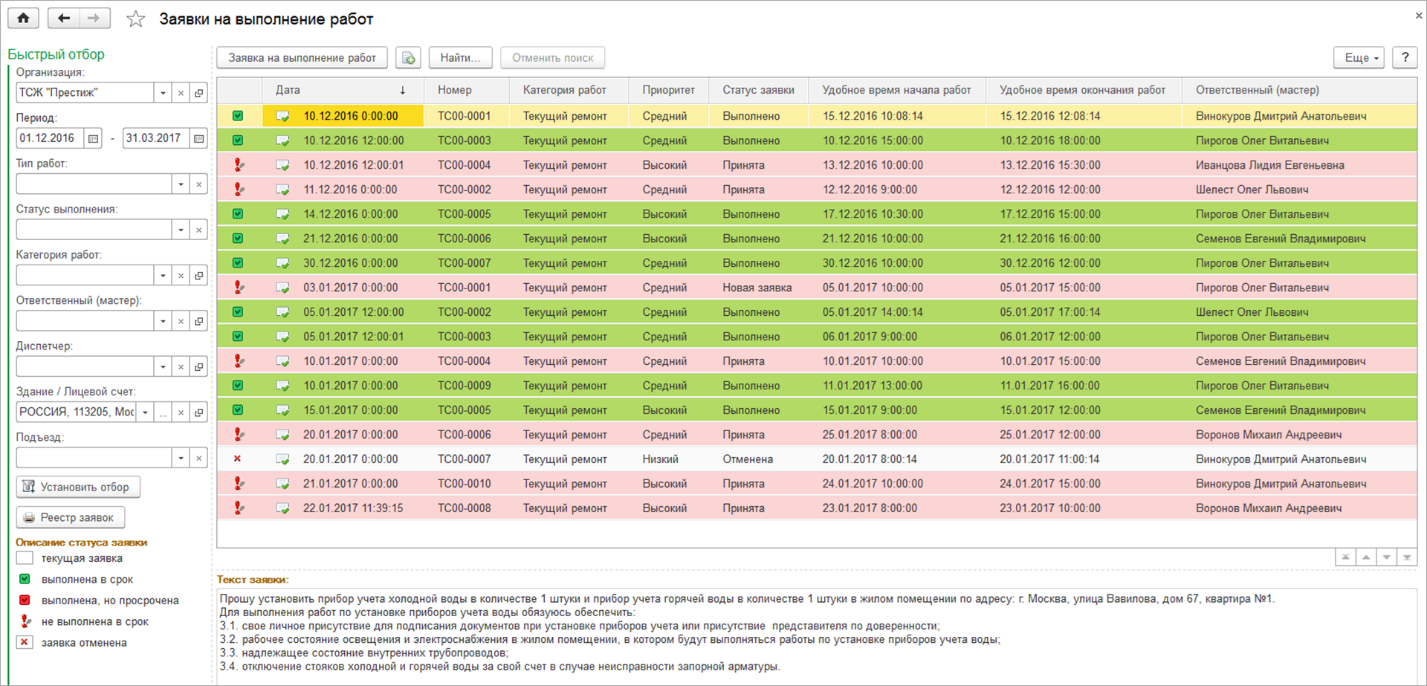

- Регистрация заявок на выполнение работ от жильцов;

- Классификация по категориям и типам работ, статусам заявок;

- Распределение заявок и передача их в исполнение;

- Назначение сроков выполнения работ и исполнителей;

- Отслеживание и контроль выполнения заявок;

- Рассылка уведомлений жильцам:

- через sms;

- e-mail через 1С:Сайт ЖКХ;

- Формирование нарядов заказов и списание материалов по работам;

- Фильтр списка заявок по различным параметрам (адрес, период, статус выполнения и прочее);

- Учет времени выполнения работ;

- Возможность планирования работ и расхода материалов;

- Формирование отчетов:

- по заявкам;

- по работе сотрудников;

- по расходу материалов;

- план-фактный анализ.

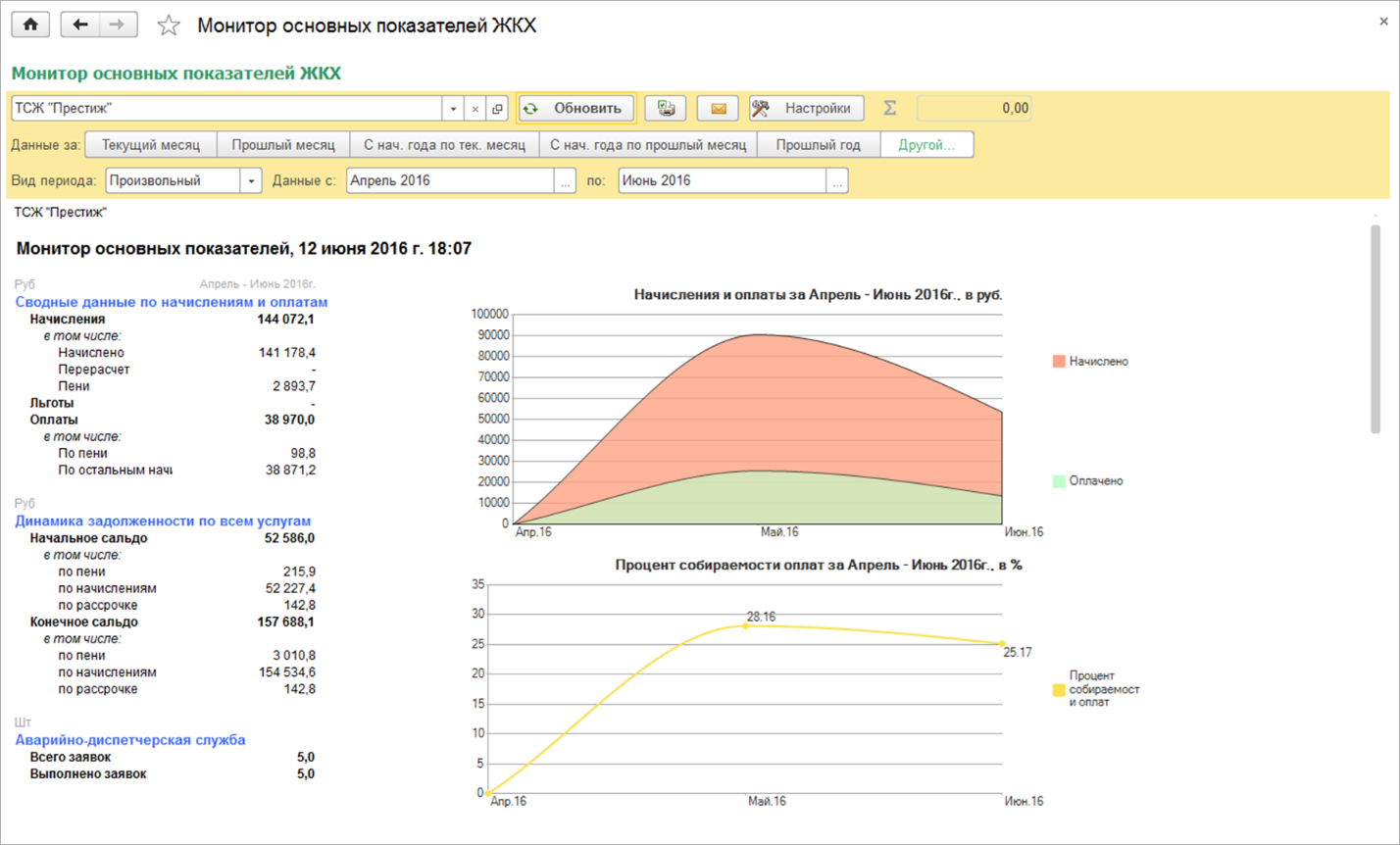

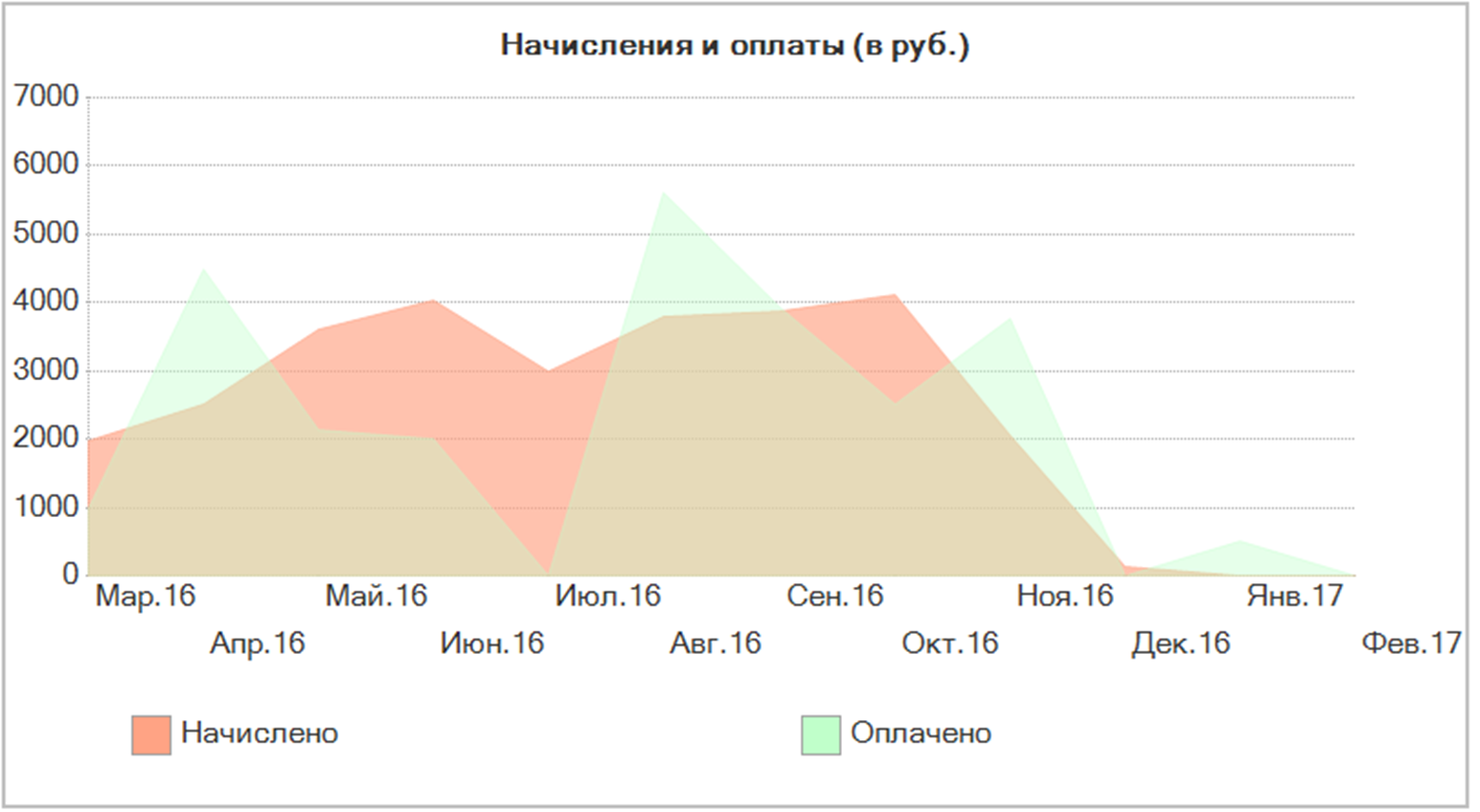

Отчеты руководителю организации ЖКХ

- Просмотр информации:

- на рабочем столе 1С;

- в мобильном приложении Мобильный монитор руководителя ЖКХ:

- Отчеты по денежным средствам;

- Анализ расчетов с покупателями и поставщиками;

- Сводные данные по начислениям и оплатам ЖКХ;

- Динамика задолженности по услугам:

- и другие.

Бухгалтерский и налоговый учет всех остальных участков организации

Программа 1С: Учет в управляющих компаниях ЖКХ, ТСЖ содержит все подсистемы программы 1С: Бухгалтерия 8. В одной программе ведется бухгалтерский и налоговый учет и учет в ЖКХ. При этом не нужно совершать обмен данными и выгрузки между подсистемами учета.

- Ввод начальных остатков;

- Учет операций ЖКХ;

- Учет материалов;

- Складской учет;

- Учет торговых операций;

- Учет операций с денежными средствами;

- Учет основных средств и нематериальных активов;

- Учет производства;

- Начисление заработной платы;

- Учет нескольких организаций в единой базе;

- Применение любых налоговых режимов (УСН, ЕНВД, обычная система налогообложения, ИП) и переход с одного налогового режима на другой в рабочей базе за несколько минут;

- Электронный документооборот (1С-ЭДО);

- Сдача отчетности онлайн (1С-Отчетность);

- Проверка и заполнение контрагентов (1С-Контрагент)..

Построение отчетов и анализ информации

- Многочисленные отчеты программы позволяют:

- вывести информацию по:

- задолженности;

- начислениям;

- оплатам;

- пени;

- льготам;

- корректировкам, перерасчетам;

- зданиям;

- лицевым счетам;

- жильцам;

- площадям;

- услугам;

- счетчикам;

- и прочим параметрам и характеристикам;

- сгруппировать суммы и получать итоги по:

- домам;

- группам домов;

- лицевым счетам;

- услугам;

- периодам (год, квартал, месяц, неделя, произвольному периоду);

- прочим уровням группировки;

- настроить различные фильтры, отборы по многочисленным параметрам;

- настроить различные варианты сортировки выводимой информации;

- использовать гибкие возможности цветового оформления;

- получать информацию в виде графиков в некоторых отчетах;

- самостоятельно определять список колонок и строк для вывода;

- выводить отчеты на печать и сохранять их в различных форматах (pdf, xls, html, txt, docx и другие);

- платформа 1С:Предприятие 8 позволяет изменять существующие отчеты и добавлять новые.

- вывести информацию по:

Личные кабинеты для жителей

- Возможность предоставить жильцам личные кабинеты через 1С:Сайт ЖКХ. Личный кабинет позволит жителям:

- посмотреть новости и другую полезную информацию;

- посмотреть историю начислений и оплат;

- сформировать квитанцию;

- оплатить услуги онлайн;