По каким критериям документ признается недействительным?

Скажите пожалуйста, по каким критериям документ признается недействительным (содержит неверные сведения и т.д.)? В каких законах, правилах это прописано? В моем случае документ — это протокол центра гигиены и эпидемиологии (государственное учреждение).

09 октября 2017, 00:58, Ольга, г. Самара

Добрый день!

Какого-то единого понятия «недействительного документа» в законе не имеется.

Документ признается недействительным если, например:

— содержит ложные, не соответствующие действительности сведения;

— выдан неуполномоченным лицом;

— отсутствует подпись уполномоченного лиц;

— отсутствует оттиск печати, предусмотренный формой документа;

— отсутствуют реквизиты, предусмотренные для данного документа;

— истек срок действия документа;

— документ выдан без соблюдения установленного порядка, процедуры;

— в документе имеются неоговоренные исправления, приписки, подчистки, зачеркнутые слова;

— текст документа нечитаемый;

— документ выполнен карандашом или с помощью легко удаляемых с бумажного носителя красителей;

— документ изготовлен на подложном бланке и т.п.

09 октября 2017, 07:30

Похожие вопросы

900 ₽

Вопрос решен

Таможенное право

Какие нужны документы, нужно ли декларировать?

Нужна консультация, о правах перемещении физ лицом денежных средств внутри Союзного государства обновлённая от 2023г., какие нужны документы, нужно ли декларировать? Речь идёт о перемещении ДС(денежных средств ) из РФ в РБ.

04 января, 14:44, вопрос №3551064, Роман, г. Москва

Подскажите, куда написать жалобу, и на какой нормативный документ сослаться?

Здравствуйте! Подскажите, куда написать жалобу, и на какой нормативный документ сослаться? Соседи держат пять лошадей и складывают навоз около нашего забора. От сарая где лошади и от навоза до нашего дома метров 8. От лошадей и навоза очень пахнет. Участок у соседей вместе с домом 4 сотки, категория земель ИЖС. Черта города.

03 января, 19:12, вопрос №3550420, Лариса, г. Тверь

1. Служебный подлог, то есть внесение должностным лицом, а также государственным служащим или муниципальным служащим, не являющимся должностным лицом, в официальные документы заведомо ложных сведений, а равно внесение в указанные документы исправлений, искажающих их действительное содержание, если эти деяния совершены из корыстной или иной личной заинтересованности (при отсутствии признаков преступления, предусмотренного частью первой статьи 292.1 настоящего Кодекса), —

наказываются штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет.

2. Те же деяния, повлекшие существенное нарушение прав и законных интересов граждан или организаций либо охраняемых законом интересов общества или государства, —

наказываются штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до четырех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо лишением свободы на срок до четырех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

1. Являясь посягательством на нормальную деятельность публичного аппарата управления (государственных органов и органов местного самоуправления), служебный подлог отличается от других предусмотренных в гл. 30 УК преступлений своим субъектным составом. Только при совершении служебного подлога его субъектом могут быть как должностное лицо (см. примечание 1 и комментарий к ст. 285), так и государственный служащий и служащий органа местного самоуправления (см. комментарий к ст. 288), не являющиеся должностными лицами.

2. Предметом служебного подлога являются официальные документы — документированная информация, зафиксированная на любом материальном носителе (в том числе и электронный документ), выдаваемая (исходящая) государственными органами, органами местного самоуправления, государственными и муниципальными учреждениями, государственными корпорациями, органами управления и должностными лицами Вооруженных Сил, других войск и воинских формирований РФ, а равно документированная информация (обязательства, справки, договоры и т.п.), выдаваемая частными лицами, коммерческими и иными организациями, находящаяся в ведении (делопроизводстве) государственных и муниципальных органов, для удостоверения фактов и событий, имеющих юридическое значение. Официальные документы порождают для использующих их лиц определенные юридические последствия, предоставляют права, возлагают обязанности либо освобождают от них <1>.

———————————

<1> БВС РФ. 2003. N 5. С. 15, 16.

Официальные документы должны содержать необходимые реквизиты в зависимости от характера документа и его материального носителя и быть подписаны соответствующим должностным лицом либо снабжены электронной цифровой подписью, если речь идет о документе, хранимом, обрабатываемом и передаваемом с помощью автоматизированных информационных и телекоммуникационных систем.

3. В законе названы две разновидности преступных деяний, объединяемые одним понятием «служебный подлог»: 1) внесение заведомо ложных сведений в официальные документы; 2) внесение в указанные документы исправлений, искажающих их действительное содержание. Таким образом, подлог может быть материальным — внесение различных изменений в действительный документ и интеллектуальным — составление ложного по содержанию, но подлинного по форме документа.

Внесение заведомо ложных сведений в официальные документы — это запись не соответствующей действительности информации в подлинный документ, который при этом сохраняет все признаки и реквизиты настоящего. Это деяние может представлять и изготовление полностью поддельного как по форме, так и по содержанию документа. К такой разновидности подлога относятся также пометка документа другим числом, не соответствующим фактической дате составления или выдачи документа, подделка подписи другого должностного лица и т.п. Внесение в официальный документ исправлений, искажающих их действительное содержание, может быть совершено путем подчистки, дописки и иными способами.

При этом в силу прямого указания закона деяние не должно содержать признаков преступления, предусмотренного ст. 292.1 УК.

4. Обязательным условием признания содеянного именно служебным подлогом является совершение соответствующих действий по отношению к официальным документам должностным лицом или государственным (муниципальным) служащим в связи с исполнением ими своих служебных обязанностей (в рамках или с превышением служебной компетенции).

Если субъект, в принципе являющийся должностным лицом или служащим, подделывает не официальный документ или не использует при подделке те возможности, которыми он обладает в силу своего служебного положения, состава служебного подлога не будет. В соответствующих случаях эти действия могут быть квалифицированы по ст. 327 УК (см. комментарий к этой статье). По этой же статье УК будут нести ответственность за подделку документов служащие государственных и муниципальных бюджетных и автономных учреждений, поскольку они не находятся на государственной службе и не являются муниципальными служащими.

5. Для признания деяния преступным не требуется наступления каких-либо последствий. Преступление окончено с момента учинения одного из названных в законе действий независимо от того, был ли использован данный подложный документ.

Наступление последствий в виде существенного нарушения прав и законных интересов граждан или организаций либо охраняемых законом интересов общества или государства охватывается ч. 2 комментируемой статьи.

О содержании указанных последствий см. комментарий к ст. 285.

6. Служебный подлог может быть совершен только с прямым умыслом, виновное лицо должно руководствоваться корыстными или иными личными побуждениями (см. комментарий к ст. 285). Наличие какого-либо другого мотива при внесении заведомо ложных сведений в официальные документы или совершении иных действий, предусмотренных ст. 292, исключает ответственность за служебный подлог.

7. Цель фальсификации должностным лицом или служащим официальных документов закон не оговаривает. Однако в тех случаях, когда подлог совершается с целью последующего использования ложных документов для совершения другого преступления, содеянное одновременно может являться приготовлением к совершению тяжкого или особо тяжкого преступления.

Использование должностным лицом или служащим изготовленных им заведомо фиктивных документов при совершении хищения чужого имущества путем мошенничества, присвоения или растраты надлежит квалифицировать по совокупности как хищение и служебный подлог. Точно так же по совокупности преступлений квалифицируются действия должностного лица или служащего, которые используют подделанный ими официальный документ для совершения или сокрытия любого другого преступления. Подлог не требует самостоятельной квалификации лишь тогда, когда он является конструктивным признаком другого преступления (например, ст. 188 УК).

Если служебный подлог учиняется с целью оказания содействия другому лицу в совершении преступления, виновный привлекается к ответственности по ст. 292 УК и за пособничество в совершении другого преступления.

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

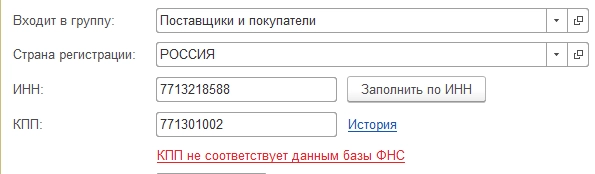

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Определения этих понятий законодательство не содержит. Существуют судебные акты, ведомственные рекомендации, позволяющие определить, что понимается под заведомо ложными сведениями (информацией) и недостоверными сведениями (информацией).

В частности, согласно гл. 2 Методических рекомендаций по выявлению и пресечению преступлений в сфере экономики и против порядка управления, совершенных сторонами исполнительного производства (утв. ФССП России 15.04.2013 N 04-4), под предоставлением заведомо ложных сведений понимают передачу в банк или иному кредитору сведений, о недостоверности которых виновный осведомлен:

- неверные данные об учредителях, руководителях, акционерах, основных партнерах предприятия, связях, кооперации с другими фирмами;

- фиктивные гарантийные письма, поручительства, предоставленное в залог имущество, на которое нельзя обратить взыскание, и т.д.;

- технико-экономическое обоснование, в котором неправильно указаны основные направления использования заемных средств, конкретные хозяйственные операции;

- сфальсифицированные договоры, платежные, транспортные и иные документы о хозяйственной операции, на которую испрашивается кредит;

- поддельные договоры и другие документы, неправильно свидетельствующие о возможности реализации заемщиком своей продукции, его конкурентоспособности, положении на рынке, в отрасли и т.п.;

- неверные данные складского и бухгалтерского учета и др.

Для наличия состава преступления представленные сведения должны быть заведомо ложными, т.е. не соответствовать реальной действительности в полном объеме или частично.

Из п. 15 Методических рекомендаций по применению Правил предоставления субсидий на оплату жилого помещения и коммунальных услуг, утвержденных Постановлением Правительства Российской Федерации от 14.12.2005 N 761 (утв. Приказом Минстроя России N 1037/пр, Минтруда России N 857 от 30.12.2016), под предоставлением заведомо недостоверных сведений рекомендуется понимать явное несоответствие сведений, указанных в заявлении и в представленных заявителем документах, фактическим обстоятельствам, о котором заявителю известно в момент представления заявления и соответствующих документов.

Согласно п. 3 Постановления Пленума Верховного Суда РФ от 18.11.2004 N 23 «О судебной практике по делам о незаконном предпринимательстве» под представлением в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов, содержащих заведомо ложные сведения, следует понимать представление документов, содержащих такую заведомо ложную либо искаженную информацию, которая повлекла за собой необоснованную регистрацию субъекта предпринимательской деятельности.

В п. 13 Постановления Пленума Верховного Суда РФ от 30.11.2017 N 48 «О судебной практике по делам о мошенничестве, присвоении и растрате» разъяснено, что обман при совершении мошенничества в сфере кредитования заключается в предоставлении кредитору заведомо ложных или недостоверных сведений об обстоятельствах, наличие которых предусмотрено кредитором в качестве условия для предоставления кредита. То есть в целях привлечения к уголовной ответственности понятия заведомо ложных и недостоверных сведений считаются аналогичными.

Включение в налоговую декларацию заведомо ложных сведений может выражаться в умышленном неотражении данных о доходах, в уменьшении действительного размера дохода. К заведомо ложным сведениям могут быть также отнесены не соответствующие действительности данные о времени (периоде) понесенных расходов, полученных доходов и т.п. (п. 9 Постановления Пленума Верховного Суда РФ от 26.11.2019 N 48 «О практике применения судами законодательства об ответственности за налоговые преступления»).

В уголовном законодательстве эти понятия иногда смешиваются. Например, под фиктивной постановкой на учет иностранных граждан или лиц без гражданства по месту пребывания в РФ понимается постановка их на учет по месту пребывания в РФ на основании представления заведомо недостоверных (ложных) сведений или документов (примечание 1 к ст. 322.3 УК РФ).

Также они могут применяться на одном уровне, т.е. считаться одинаково опасными действиями. Например, мошенничество путем предоставления заведомо ложных и (или) недостоверных сведений (ст. ст. 159.1, 159.2 УК РФ).

Таким образом, в уголовном законодательстве не делается различий между заведомо ложными и недостоверными сведениями. Предоставление и тех и других в определенных случаях влечет уголовную ответственность. Роль играет критерий «заведомости», т.е. известности для лица того, что сведения, предоставляемые им, действительно ложные (недостоверные).

Следовательно, под предоставлением заведомо ложных (заведомо недостоверных) сведений понимается умышленное указание в документах недостоверных данных с целью получения каких-либо выгод путем обмана, сопряженное, как правило, с нарушением прав и (или) законных интересов других лиц.

Предоставление же недостоверных сведений без квалифицирующего признака «заведомой ложности», очевидно, не носит характера умышленных действий, направленных на получение выгод путем обмана.

То есть единственным различием этих понятий является то, что недостоверные сведения могут предоставляться и неумышленно (в результате заблуждения, ошибок, использования непроверенных данных и т.п.). Лицо, предоставившее недостоверные сведения, может в их отношении добросовестно заблуждаться, считая их достоверными. Лицо же, предоставившее заведомо ложные (заведомо недостоверные) сведения, действует умышленно, т.е. знает об их недостоверности и желает или сознательно допускает их предоставление

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры».

Дата актуальности материала: 01.11.2022