В данной работе рассмотрена деятельность «большой четверки» на российском рынке. Тема исследования является актуальной, так как рыночная экономика развивается и повышается спрос на аудиторские услуги.

Ключевые слова: аудит, консалтинг, большая четверка, экономика.

В современном мире аудит является услугой, востребованной у любой компании независимо от ее масштаба и сферы деятельности. Аудит представляет собой анализ различных бухгалтерских книг с последующим физическим сопоставлением товарно-материальных запасов, чтобы проверить, все ли отделы следуют документированной системе учета операций. Это делается для убеждения в достоверности финансовой отчетности, предоставленной организацией. По этой причине количество аудиторских компаний достаточно велико, согласно реестру аудиторских фирм, только в Москве, действует 1279 компаний, всего, по данным Министерства финансов на 20 марта 2020 г., в России зарегистрировано 3792 аудиторские фирмы [1].

Ежегодно лидерами рейтинга крупнейших аудиторских групп и компаний в РФ, который составляет RAEX «Эксперт РА», становятся компании «большой четверки» (Big-4) Ernst&Young (EY), Pricewaterhouse Coopers (PwC), KPMG, Deloitte Touche Tohmatsu Limited, предоставляющие услуги независимого аудита и консалтинга [2].

Современная «большая четверка» занимает устойчивую авторитетную позицию на мировом рынке услуг аудита и консалтинга. Каждая из этих аудиторских компаний имеет более чем вековую историю, большой опыт работы и практику в узкоспециализированных и развивающихся направлениях, например, в использовании цифровой валюты и технологии Blockchain. Клиенты «большой четверки» ведут свою деятельность в различных секторах экономики, некоторые из них обслуживаются Big-4 уже более 100 лет.

В России первое представительство появилось в 1913 г. в лице компании Coopers&Lybrand (в 1998 г. преобразовалась в PwC), а в настоящее время представительства «большой четверки» открыты в регионах от Москвы до Владивостока. PwC и KPMG имеют по 12 офисов в Российской Федерации, EY — 9, Deloitte — 7.

Настоящая необходимость в аудите возникла при переходе России к рыночной экономике. На первом этапе, конечно, преобладали крупнейшие зарубежные компании, успешно осваивающие новый перспективный рынок, но уже во второй половине 90-х годов XX века стали укрепляться отечественные аудиторы. Российский рынок аудита по сравнению с западным очень молод, его возраст — чуть более 20 лет, поэтому большинство крупных компаний, ведущих свою деятельность в РФ предпочитают опытных игроков, успевших зарекомендовать себя на мировой арене.

Среди известных российских клиентов аудируемых Big-4, можно отметить РусАл, СИБУР, Райффайзенбанк, ВТБ, Газпром, ЛУКОЙЛ, Ростелеком, Ашан, РЖД, Аэрофлот.

Согласно статистике, за 2017 г. доля «большой четверки» по выручке составила 48 млрд. руб., всего объем оказанных услуг на отечественном рынке оценивался в 55,4 млрд. руб., в 2018 г. — Big-4 также распределила между собой более 85 % российского аудиторского рынка, общий объем услуг всех фирм составил 58,5 млрд. руб. [3].

Потребность в услугах «большой четверки» возникает у отечественных и западных компаний, в первую очередь, для признания на международных финансовых рынках, привлечения иностранных инвесторов, получения крупных кредитов и непосредственно для повышения имиджа компаний.

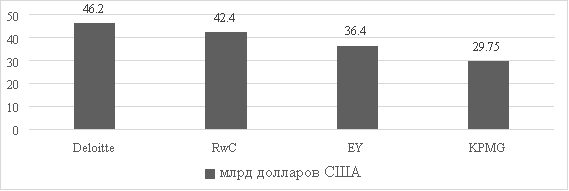

Рис. 1. Выручка аудиторских компаний «Большой четверки» по всему миру в 2019 году (в миллиардах долларов США) [4].

Компании «Большой четверки» предлагают такие услуги, как аудит, консалтинг, налоговое и юридическое консультирование, анализ и контроль рисков, сопровождение сделок и другие. Deloitte в 2019 г. стала крупнейшей из четырех компаний в мире по объему выручки. При доходе в 42,4 млрд. долларов США PwC не сильно отстала от 46,2 млрд. Deloitte. Три ведущих компании (Deloitte, PwC, EY) получили наибольшую долю своих доходов в Северной и Южной Америке, в то время как KPMG, самая маленькая из четырех, получила большую долю своих доходов в Европе, на Ближнем Востоке и в Африке. PwC и EY получили большую часть своих доходов в сегменте аудита / обеспечения / аудита и обслуживания корпоративных рисков, а Deloitte и KPMG — в сегменте консультирования / консалтинга.

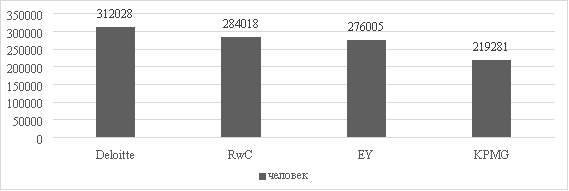

Рис. 2. Количество сотрудников аудиторских компаний «Большой четверки» по всему миру в 2019 году (человек) [5].

В 2019 г. в «большой четверке» было занято более миллиона человек по всему миру. Наибольшую долю составили сотрудники Deloitte. Около 139500 сотрудников Deloitte работают в Северной и Южной Америке, более 2100 специалистов — в России.

Вторая по величине бухгалтерская фирма по доходам, PwC, насчитывала около 276000 человек по всему миру, более 3000 профессионалов — в России. В 2019 г. наибольшую долю работников можно найти в Западной Европе, за которой следуют страны Америки и Азии. Около 42 % сотрудников PwC работали в сфере страхования.

В России в настоящее время применяют Международные стандарты аудита (МСА), как и во многих странах, в РФ проводят добровольный и обязательный аудит, внешний и внутренний. Внешний аудит является обязательным для определенных организаций, внутренний — проводится добровольно. Однако в государственных и муниципальных организациях внутренний аудит также обязателен.

Ассоциацией «Институт внутренних аудиторов» и компанией Deloitte в 2019 году было проведеноисследование состояния и тенденций развития внутреннего аудита в России.Рассматривая ключевые выводы исследования, можно резюмировать, что передовые технологии, новые бизнес-модели, внесенные поправки в нормативно-правовую базу вызывают острую необходимость в трансформации, во внедрении инновационных решений, и, к сожалению, службы внутреннего аудита не всегда обладают ресурсами для изменений [6].

Компаниям, проводящим внешний аудит, легче следить за изменениями в отрасли, следовать всем нововведениям, поскольку это и есть их специализация. «Большая четверка» в этом вопросе всегда на шаг впереди: она уделяет особое внимание качеству аудита, оценке и прогнозированию экономических рисков, повышению профессионализма сотрудников, специальным аудиторским процедурам.

Интересно также рассмотреть, как протекает конкуренция между западными компаниями «Большой четверки» и отечественными фирмами. В 1996 году RAEX «Эксперт РА» провел опрос, по итогам которого только 20 % российских аудиторско-консалтинговых фирм рассматривали «Большую четверку» (до 1998 года «Большая шестерка») как прямых конкурентов, и это несмотря на то, что рынок аудиторских услуг в России только зарождался. Главные аргументы: важно понимать психологию клиентов, учитывать особенности российских потребителей, конъюнктуры. С тех пор многое изменилось, Big-4 успешно занимает лидирующие позиции, опираясь на знание местной специфики, помноженное на глобальный опыт. Безусловно, стоимость услуг Deloitte, PwC, EY, KPMG значительно выше стоимости, предлагаемой более скромными аудиторскими компаниями, но зато представители «Большой четверки» отвечают за высокое качество и профессионализм. Менее крупные мировые и отечественные аудиторские фирмы неоднократно обвиняли титанов рынка в монопольном сговоре, они считают, что клиент отдает большую часть оплаты именно за бренд, а вопрос качества и «подкованности» сотрудников очень спорный.

Согласно тенденции последних лет, Big-4 хоть и остается по-прежнему в топе рейтинга, спрос на услуги этих компаний все же падает, экономисты связывают это с возможным запретом на предоставление иностранными аудиторами услуг предприятиям госсектора, хотя, как говорилось выше, западные фирмы многие годы обслуживают стратегические предприятия.

С уверенностью можно сказать, что «Большая четверка» внесла весомый вклад в становление рынка аудиторских и консалтинговых услуг в Российской Федерации. Однако сегодня многие эксперты считают необходимым, для обеспечения национальной безопасности, ужесточить регулирование деятельности этих корпораций в нашей стране и предоставить российским компаниям возможность занять нишу по аудированию стратегически важных предприятий и предприятий с государственным участием. Я согласна с данным мнением и считаю, что все преобразования должны быть выполнены после тщательного анализа возможных рисков для российской экономики.

Литература:

1. Информационный сайт Audit-it.ru [Электронный ресурс] URL: https://www.audit-it.ru/sro/ (Дата обращения 05.05.2020)

2. Рейтинговое агентство «Эксперт РА» [Электронный ресурс] URL: https://www.raexpert.ru/releases/2018/Apr25f (Дата обращения 05.05.2020)

3. Основные показатели рынка аудиторских услуг в Российской Федерации / Официальный сайт Министерства финансов России [Электронный ресурс] URL: https://www.minfin.ru/ru/perfomance/audit/audit_stat/MainIndex/ (Дата обращения 06.05.2020)

4. Немецкий онлайн-портал статистики Statista.com [Электронный ресурс] URL: https://www.statista.com/statistics/250479/big-four-accounting-firms-global-revenue/ (Дата обращения 05.05.2020)

5. Немецкий онлайн-портал статистики Statista.com [Электронный ресурс] URL: https://www.statista.com/statistics/250503/big-four-accounting-firms-number-of-employees/ (Дата обращения 05.05.2020)

6. Информационный сайт Audit-it.ru [Электронный ресурс] URL: https://www.audit-it.ru/articles/finance/a106/1010853.html (Дата обращения 05.05.2020)

7. Федеральный закон «Об аудиторской деятельности” от 30.12.2008 N 307-ФЗ (последняя редакция) [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_83311/ (Дата обращения 06.05.2020)

Основные термины (генерируются автоматически): KPMG, компания, Россия, четверка, RAEX, внутренний аудит, РФ, услуга, Российская Федерация, Южная Америка.

Место в рейтинге 2021 года

1

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*12 912 406

Темпы роста выручки за год (%)12.0

Доля выручки от аудита (%)**36.2

Среднесписочная численность сотрудников за 2021 год по форме РСВ3 037

Численность сотрудников в среднем за 2021 год по форме №2-аудит3 738

Численность аудиторов на 31.12.2021 (по форме №2-аудит)278

Место в рейтинге 2021 года

3

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*6 954 500

Темпы роста выручки за год (%)12.4

Доля выручки от аудита (%)**50,7***

Среднесписочная численность сотрудников за 2021 год по форме РСВ1 505

Численность сотрудников в среднем за 2021 год по форме №2-аудитн.д.

Численность аудиторов на 31.12.2021 (по форме №2-аудит)н.д.

Место в рейтинге 2021 года

2

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*6 855 433

Темпы роста выручки за год (%)-3.2

Доля выручки от аудита (%)**100***

Среднесписочная численность сотрудников за 2021 год по форме РСВ1 464

Численность сотрудников в среднем за 2021 год по форме №2-аудит1 855

Численность аудиторов на 31.12.2021 (по форме №2-аудит)261

Место в рейтинге 2021 года

4

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*6 060 459

Темпы роста выручки за год (%)8.6

Доля выручки от аудита (%)**67.5

Среднесписочная численность сотрудников за 2021 год по форме РСВн.д.

Численность сотрудников в среднем за 2021 год по форме №2-аудитн.д.

Численность аудиторов на 31.12.2021 (по форме №2-аудит)н.д.

Место в рейтинге 2021 года

5

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*1 997 939

Темпы роста выручки за год (%)15.1

Доля выручки от аудита (%)**72.5

Среднесписочная численность сотрудников за 2021 год по форме РСВ657

Численность сотрудников в среднем за 2021 год по форме №2-аудит776

Численность аудиторов на 31.12.2021 (по форме №2-аудит)157

Место в рейтинге 2021 года

6

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*1 482 441

Темпы роста выручки за год (%)5.2

Доля выручки от аудита (%)**73.1

Среднесписочная численность сотрудников за 2021 год по форме РСВ212

Численность сотрудников в среднем за 2021 год по форме №2-аудит385

Численность аудиторов на 31.12.2021 (по форме №2-аудит)127

Место в рейтинге 2021 года

7

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*582 299

Темпы роста выручки за год (%)24.2

Доля выручки от аудита (%)**83.8

Среднесписочная численность сотрудников за 2021 год по форме РСВ151

Численность сотрудников в среднем за 2021 год по форме №2-аудит281

Численность аудиторов на 31.12.2021 (по форме №2-аудит)136

Место в рейтинге 2021 года

10

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*499 046

Темпы роста выручки за год (%)31.7

Доля выручки от аудита (%)**92.1

Среднесписочная численность сотрудников за 2021 год по форме РСВ151

Численность сотрудников в среднем за 2021 год по форме №2-аудит151

Численность аудиторов на 31.12.2021 (по форме №2-аудит)27

Место в рейтинге 2021 года

8

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*457 811

Темпы роста выручки за год (%)18.4

Доля выручки от аудита (%)**38.7

Среднесписочная численность сотрудников за 2021 год по форме РСВ199

Численность сотрудников в среднем за 2021 год по форме №2-аудит209

Численность аудиторов на 31.12.2021 (по форме №2-аудит)10

Место в рейтинге 2021 года

11

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*386 490

Темпы роста выручки за год (%)6.3

Доля выручки от аудита (%)**51.0

Среднесписочная численность сотрудников за 2021 год по форме РСВ181

Численность сотрудников в среднем за 2021 год по форме №2-аудит218

Численность аудиторов на 31.12.2021 (по форме №2-аудит)43

Место в рейтинге 2021 года

9

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*378 445

Темпы роста выручки за год (%)-0.6

Доля выручки от аудита (%)**84.7

Среднесписочная численность сотрудников за 2021 год по форме РСВ153

Численность сотрудников в среднем за 2021 год по форме №2-аудит176

Численность аудиторов на 31.12.2021 (по форме №2-аудит)48

Место в рейтинге 2021 года

12

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*350 252

Темпы роста выручки за год (%)5.3

Доля выручки от аудита (%)**90.1

Среднесписочная численность сотрудников за 2021 год по форме РСВ92

Численность сотрудников в среднем за 2021 год по форме №2-аудит128

Численность аудиторов на 31.12.2021 (по форме №2-аудит)74

Место в рейтинге 2021 года

13

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*307 412

Темпы роста выручки за год (%)7.6

Доля выручки от аудита (%)**15,4***

Среднесписочная численность сотрудников за 2021 год по форме РСВ67

Численность сотрудников в среднем за 2021 год по форме №2-аудит67

Численность аудиторов на 31.12.2021 (по форме №2-аудит)22

Место в рейтинге 2021 года

18

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*284 903

Темпы роста выручки за год (%)34.5

Доля выручки от аудита (%)**100.0

Среднесписочная численность сотрудников за 2021 год по форме РСВ135

Численность сотрудников в среднем за 2021 год по форме №2-аудит119

Численность аудиторов на 31.12.2021 (по форме №2-аудит)55

Место в рейтинге 2021 года

16

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*265 116

Темпы роста выручки за год (%)19.8

Доля выручки от аудита (%)**31.2

Среднесписочная численность сотрудников за 2021 год по форме РСВ68

Численность сотрудников в среднем за 2021 год по форме №2-аудит200

Численность аудиторов на 31.12.2021 (по форме №2-аудит)55

Место в рейтинге 2021 года

14

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*255 938

Темпы роста выручки за год (%)0.2

Доля выручки от аудита (%)**93.8

Среднесписочная численность сотрудников за 2021 год по форме РСВ42

Численность сотрудников в среднем за 2021 год по форме №2-аудит97

Численность аудиторов на 31.12.2021 (по форме №2-аудит)64

Место в рейтинге 2021 года

15

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*251 738

Темпы роста выручки за год (%)4.2

Доля выручки от аудита (%)**67.0

Среднесписочная численность сотрудников за 2021 год по форме РСВ97

Численность сотрудников в среднем за 2021 год по форме №2-аудит97

Численность аудиторов на 31.12.2021 (по форме №2-аудит)64

Место в рейтинге 2021 года

19

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*210 541

Темпы роста выручки за год (%)0.2

Доля выручки от аудита (%)**49.4

Среднесписочная численность сотрудников за 2021 год по форме РСВ84

Численность сотрудников в среднем за 2021 год по форме №2-аудит134

Численность аудиторов на 31.12.2021 (по форме №2-аудит)60

Место в рейтинге 2021 года

17

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*208 406

Темпы роста выручки за год (%)-2.3

Доля выручки от аудита (%)**58.7

Среднесписочная численность сотрудников за 2021 год по форме РСВ79

Численность сотрудников в среднем за 2021 год по форме №2-аудит79

Численность аудиторов на 31.12.2021 (по форме №2-аудит)72

Место в рейтинге 2021 года

21

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*165 966

Темпы роста выручки за год (%)25.9

Доля выручки от аудита (%)**30.1

Среднесписочная численность сотрудников за 2021 год по форме РСВ25

Численность сотрудников в среднем за 2021 год по форме №2-аудит138

Численность аудиторов на 31.12.2021 (по форме №2-аудит)75

Место в рейтинге 2021 года

23

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*132 637

Темпы роста выручки за год (%)10.8

Доля выручки от аудита (%)**66.3

Среднесписочная численность сотрудников за 2021 год по форме РСВ68

Численность сотрудников в среднем за 2021 год по форме №2-аудит67

Численность аудиторов на 31.12.2021 (по форме №2-аудит)40

Место в рейтинге 2021 года

25

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*128 712

Темпы роста выручки за год (%)15.9

Доля выручки от аудита (%)**55.1

Среднесписочная численность сотрудников за 2021 год по форме РСВ35

Численность сотрудников в среднем за 2021 год по форме №2-аудит29

Численность аудиторов на 31.12.2021 (по форме №2-аудит)31

Место в рейтинге 2021 года

22

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*122 586

Темпы роста выручки за год (%)1.9

Доля выручки от аудита (%)**80.9

Среднесписочная численность сотрудников за 2021 год по форме РСВ50

Численность сотрудников в среднем за 2021 год по форме №2-аудит94

Численность аудиторов на 31.12.2021 (по форме №2-аудит)54

Место в рейтинге 2021 года

24

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*110 490

Темпы роста выручки за год (%)-1.5

Доля выручки от аудита (%)**82.6

Среднесписочная численность сотрудников за 2021 год по форме РСВ48

Численность сотрудников в среднем за 2021 год по форме №2-аудит80

Численность аудиторов на 31.12.2021 (по форме №2-аудит)39

Место в рейтинге 2021 года

28

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*100 035

Темпы роста выручки за год (%)14.2

Доля выручки от аудита (%)**75.4

Среднесписочная численность сотрудников за 2021 год по форме РСВ36

Численность сотрудников в среднем за 2021 год по форме №2-аудит36

Численность аудиторов на 31.12.2021 (по форме №2-аудит)19

Место в рейтинге 2021 года

32

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*97 161

Темпы роста выручки за год (%)25.6

Доля выручки от аудита (%)**29.8

Среднесписочная численность сотрудников за 2021 год по форме РСВ29

Численность сотрудников в среднем за 2021 год по форме №2-аудит32

Численность аудиторов на 31.12.2021 (по форме №2-аудит)14

Место в рейтинге 2021 года

30

Местоположение центрального офисаЕкатеринбург

Выручка за 2021 год(тыс. рублей)*88 005

Темпы роста выручки за год (%)9.8

Доля выручки от аудита (%)**37.0

Среднесписочная численность сотрудников за 2021 год по форме РСВ57

Численность сотрудников в среднем за 2021 год по форме №2-аудит51

Численность аудиторов на 31.12.2021 (по форме №2-аудит)12

Место в рейтинге 2021 года

35

Местоположение центрального офисаКазань

Выручка за 2021 год(тыс. рублей)*82 085

Темпы роста выручки за год (%)25.2

Доля выручки от аудита (%)**99.2

Среднесписочная численность сотрудников за 2021 год по форме РСВ42

Численность сотрудников в среднем за 2021 год по форме №2-аудит73

Численность аудиторов на 31.12.2021 (по форме №2-аудит)15

Место в рейтинге 2021 года

31

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*81 005

Темпы роста выручки за год (%)4.2

Доля выручки от аудита (%)**34.4

Среднесписочная численность сотрудников за 2021 год по форме РСВ7

Численность сотрудников в среднем за 2021 год по форме №2-аудит20

Численность аудиторов на 31.12.2021 (по форме №2-аудит)17

Место в рейтинге 2021 года

29

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*78 799

Темпы роста выручки за год (%)-7.4

Доля выручки от аудита (%)**90.8

Среднесписочная численность сотрудников за 2021 год по форме РСВ43

Численность сотрудников в среднем за 2021 год по форме №2-аудит43

Численность аудиторов на 31.12.2021 (по форме №2-аудит)41

Место в рейтинге 2021 года

27

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*75 636

Темпы роста выручки за год (%)-29.1

Доля выручки от аудита (%)**15,6***

Среднесписочная численность сотрудников за 2021 год по форме РСВ9

Численность сотрудников в среднем за 2021 год по форме №2-аудит12

Численность аудиторов на 31.12.2021 (по форме №2-аудит)8

Место в рейтинге 2021 года

86

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*73 048

Темпы роста выручки за год (%)285.9

Доля выручки от аудита (%)**18.2

Среднесписочная численность сотрудников за 2021 год по форме РСВ9

Численность сотрудников в среднем за 2021 год по форме №2-аудит10

Численность аудиторов на 31.12.2021 (по форме №2-аудит)5

Место в рейтинге 2021 года

38

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*69 175

Темпы роста выручки за год (%)12.5

Доля выручки от аудита (%)**76.5

Среднесписочная численность сотрудников за 2021 год по форме РСВ42

Численность сотрудников в среднем за 2021 год по форме №2-аудит58

Численность аудиторов на 31.12.2021 (по форме №2-аудит)27

Место в рейтинге 2021 года

40

Местоположение центрального офисаКемерово

Выручка за 2021 год(тыс. рублей)*65 216

Темпы роста выручки за год (%)12.0

Доля выручки от аудита (%)**99.9

Среднесписочная численность сотрудников за 2021 год по форме РСВ45

Численность сотрудников в среднем за 2021 год по форме №2-аудит45

Численность аудиторов на 31.12.2021 (по форме №2-аудит)12

Место в рейтинге 2021 года

—

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*61 002

Темпы роста выручки за год (%)37.3

Доля выручки от аудита (%)**91.6

Среднесписочная численность сотрудников за 2021 год по форме РСВ27

Численность сотрудников в среднем за 2021 год по форме №2-аудит45

Численность аудиторов на 31.12.2021 (по форме №2-аудит)35

Место в рейтинге 2021 года

49

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*60 783

Темпы роста выручки за год (%)33.1

Доля выручки от аудита (%)**65.7

Среднесписочная численность сотрудников за 2021 год по форме РСВ8

Численность сотрудников в среднем за 2021 год по форме №2-аудит10

Численность аудиторов на 31.12.2021 (по форме №2-аудит)6

Место в рейтинге 2021 года

—

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*60 746

Темпы роста выручки за год (%)9.9

Доля выручки от аудита (%)**99.6

Среднесписочная численность сотрудников за 2021 год по форме РСВ19

Численность сотрудников в среднем за 2021 год по форме №2-аудит19

Численность аудиторов на 31.12.2021 (по форме №2-аудит)16

Место в рейтинге 2021 года

42

Местоположение центрального офисаЧелябинск

Выручка за 2021 год(тыс. рублей)*60 281

Темпы роста выручки за год (%)12.6

Доля выручки от аудита (%)**42.1

Среднесписочная численность сотрудников за 2021 год по форме РСВ49

Численность сотрудников в среднем за 2021 год по форме №2-аудит49

Численность аудиторов на 31.12.2021 (по форме №2-аудит)17

Место в рейтинге 2021 года

34

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*60 156

Темпы роста выручки за год (%)-9.6

Доля выручки от аудита (%)**85.5

Среднесписочная численность сотрудников за 2021 год по форме РСВ41

Численность сотрудников в среднем за 2021 год по форме №2-аудит60

Численность аудиторов на 31.12.2021 (по форме №2-аудит)26

Место в рейтинге 2021 года

43

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*59 160

Темпы роста выручки за год (%)15.4

Доля выручки от аудита (%)**70.5

Среднесписочная численность сотрудников за 2021 год по форме РСВ24

Численность сотрудников в среднем за 2021 год по форме №2-аудит34

Численность аудиторов на 31.12.2021 (по форме №2-аудит)18

Место в рейтинге 2021 года

41

Местоположение центрального офисаПермь

Выручка за 2021 год(тыс. рублей)*58 015

Темпы роста выручки за год (%)4.5

Доля выручки от аудита (%)**42.7

Среднесписочная численность сотрудников за 2021 год по форме РСВ43

Численность сотрудников в среднем за 2021 год по форме №2-аудит43

Численность аудиторов на 31.12.2021 (по форме №2-аудит)19

Место в рейтинге 2021 года

50

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*55 305

Темпы роста выручки за год (%)27.7

Доля выручки от аудита (%)**92.4

Среднесписочная численность сотрудников за 2021 год по форме РСВ25

Численность сотрудников в среднем за 2021 год по форме №2-аудит71

Численность аудиторов на 31.12.2021 (по форме №2-аудит)43

Место в рейтинге 2021 года

48

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*55 201

Темпы роста выручки за год (%)20.0

Доля выручки от аудита (%)**70.2

Среднесписочная численность сотрудников за 2021 год по форме РСВ7

Численность сотрудников в среднем за 2021 год по форме №2-аудит21

Численность аудиторов на 31.12.2021 (по форме №2-аудит)13

Место в рейтинге 2021 года

39

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*55 143

Темпы роста выручки за год (%)-9.6

Доля выручки от аудита (%)**85.4

Среднесписочная численность сотрудников за 2021 год по форме РСВ23

Численность сотрудников в среднем за 2021 год по форме №2-аудит24

Численность аудиторов на 31.12.2021 (по форме №2-аудит)19

Место в рейтинге 2021 года

44

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*52 386

Темпы роста выручки за год (%)2.8

Доля выручки от аудита (%)**93,8***

Среднесписочная численность сотрудников за 2021 год по форме РСВ26

Численность сотрудников в среднем за 2021 год по форме №2-аудит53

Численность аудиторов на 31.12.2021 (по форме №2-аудит)26

Место в рейтинге 2021 года

51

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*51 965

Темпы роста выручки за год (%)24.8

Доля выручки от аудита (%)**97.6

Среднесписочная численность сотрудников за 2021 год по форме РСВ18

Численность сотрудников в среднем за 2021 год по форме №2-аудит21

Численность аудиторов на 31.12.2021 (по форме №2-аудит)17

Место в рейтинге 2021 года

—

Местоположение центрального офисаРязань

Выручка за 2021 год(тыс. рублей)*47 284

Темпы роста выручки за год (%)-2.3

Доля выручки от аудита (%)**99.5

Среднесписочная численность сотрудников за 2021 год по форме РСВ30

Численность сотрудников в среднем за 2021 год по форме №2-аудит39

Численность аудиторов на 31.12.2021 (по форме №2-аудит)11

Место в рейтинге 2021 года

—

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*42 820

Темпы роста выручки за год (%)1.5

Доля выручки от аудита (%)**100.0

Среднесписочная численность сотрудников за 2021 год по форме РСВ8

Численность сотрудников в среднем за 2021 год по форме №2-аудит39

Численность аудиторов на 31.12.2021 (по форме №2-аудит)40

Место в рейтинге 2021 года

80

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*42 204

Темпы роста выручки за год (%)100.0

Доля выручки от аудита (%)**27.2

Среднесписочная численность сотрудников за 2021 год по форме РСВ23

Численность сотрудников в среднем за 2021 год по форме №2-аудит35

Численность аудиторов на 31.12.2021 (по форме №2-аудит)41

Место в рейтинге 2021 года

53

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*38 785

Темпы роста выручки за год (%)-3.7

Доля выручки от аудита (%)**99.7

Среднесписочная численность сотрудников за 2021 год по форме РСВ16

Численность сотрудников в среднем за 2021 год по форме №2-аудит22

Численность аудиторов на 31.12.2021 (по форме №2-аудит)11

Место в рейтинге 2021 года

56

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*38 046

Темпы роста выручки за год (%)-0.5

Доля выручки от аудита (%)**53,4***

Среднесписочная численность сотрудников за 2021 год по форме РСВ11

Численность сотрудников в среднем за 2021 год по форме №2-аудит18

Численность аудиторов на 31.12.2021 (по форме №2-аудит)16

Место в рейтинге 2021 года

55

Местоположение центрального офисаРостов-на-Дону

Выручка за 2021 год(тыс. рублей)*38 025

Темпы роста выручки за год (%)-1.7

Доля выручки от аудита (%)**98.9

Среднесписочная численность сотрудников за 2021 год по форме РСВ6

Численность сотрудников в среднем за 2021 год по форме №2-аудит23

Численность аудиторов на 31.12.2021 (по форме №2-аудит)12

Место в рейтинге 2021 года

60

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*37 538

Темпы роста выручки за год (%)4.8

Доля выручки от аудита (%)**77.6

Среднесписочная численность сотрудников за 2021 год по форме РСВ25

Численность сотрудников в среднем за 2021 год по форме №2-аудит30

Численность аудиторов на 31.12.2021 (по форме №2-аудит)15

Место в рейтинге 2021 года

59

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*37 377

Темпы роста выручки за год (%)4.2

Доля выручки от аудита (%)**88.1

Среднесписочная численность сотрудников за 2021 год по форме РСВ26

Численность сотрудников в среднем за 2021 год по форме №2-аудит26

Численность аудиторов на 31.12.2021 (по форме №2-аудит)15

Место в рейтинге 2021 года

52

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*37 034

Темпы роста выручки за год (%)-9.2

Доля выручки от аудита (%)**57.9

Среднесписочная численность сотрудников за 2021 год по форме РСВ25

Численность сотрудников в среднем за 2021 год по форме №2-аудит32

Численность аудиторов на 31.12.2021 (по форме №2-аудит)16

Место в рейтинге 2021 года

66

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*36 935

Темпы роста выручки за год (%)24.8

Доля выручки от аудита (%)**24.2

Среднесписочная численность сотрудников за 2021 год по форме РСВ13

Численность сотрудников в среднем за 2021 год по форме №2-аудит20

Численность аудиторов на 31.12.2021 (по форме №2-аудит)6

Место в рейтинге 2021 года

62

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*36 003

Темпы роста выручки за год (%)3.6

Доля выручки от аудита (%)**93.7

Среднесписочная численность сотрудников за 2021 год по форме РСВ17

Численность сотрудников в среднем за 2021 год по форме №2-аудит25

Численность аудиторов на 31.12.2021 (по форме №2-аудит)9

Место в рейтинге 2021 года

58

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*35 579

Темпы роста выручки за год (%)77.7

Доля выручки от аудита (%)**75.8

Среднесписочная численность сотрудников за 2021 год по форме РСВ22

Численность сотрудников в среднем за 2021 год по форме №2-аудит20

Численность аудиторов на 31.12.2021 (по форме №2-аудит)24

Место в рейтинге 2021 года

57

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*35 165

Темпы роста выручки за год (%)-7.7

Доля выручки от аудита (%)**19.6

Среднесписочная численность сотрудников за 2021 год по форме РСВ17

Численность сотрудников в среднем за 2021 год по форме №2-аудит17

Численность аудиторов на 31.12.2021 (по форме №2-аудит)7

Место в рейтинге 2021 года

—

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*33 782

Темпы роста выручки за год (%)6.0

Доля выручки от аудита (%)**19.5

Среднесписочная численность сотрудников за 2021 год по форме РСВ19

Численность сотрудников в среднем за 2021 год по форме №2-аудит31

Численность аудиторов на 31.12.2021 (по форме №2-аудит)11

Место в рейтинге 2021 года

69

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*33 255

Темпы роста выручки за год (%)20.9

Доля выручки от аудита (%)**69.2

Среднесписочная численность сотрудников за 2021 год по форме РСВ16

Численность сотрудников в среднем за 2021 год по форме №2-аудит30

Численность аудиторов на 31.12.2021 (по форме №2-аудит)21

Место в рейтинге 2021 года

54

Местоположение центрального офисаЕкатеринбург

Выручка за 2021 год(тыс. рублей)*32 808

Темпы роста выручки за год (%)-17.0

Доля выручки от аудита (%)**50.9

Среднесписочная численность сотрудников за 2021 год по форме РСВ12

Численность сотрудников в среднем за 2021 год по форме №2-аудит12

Численность аудиторов на 31.12.2021 (по форме №2-аудит)7

Место в рейтинге 2021 года

64

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*31 972

Темпы роста выручки за год (%)-3.5

Доля выручки от аудита (%)**97.2

Среднесписочная численность сотрудников за 2021 год по форме РСВ18

Численность сотрудников в среднем за 2021 год по форме №2-аудит55

Численность аудиторов на 31.12.2021 (по форме №2-аудит)9

Место в рейтинге 2021 года

—

Местоположение центрального офисаОмск

Выручка за 2021 год(тыс. рублей)*30 397

Темпы роста выручки за год (%)16.7

Доля выручки от аудита (%)**83.7

Среднесписочная численность сотрудников за 2021 год по форме РСВ34

Численность сотрудников в среднем за 2021 год по форме №2-аудит57

Численность аудиторов на 31.12.2021 (по форме №2-аудит)26

Место в рейтинге 2021 года

70

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*30 229

Темпы роста выручки за год (%)12.1

Доля выручки от аудита (%)**17.0

Среднесписочная численность сотрудников за 2021 год по форме РСВ13

Численность сотрудников в среднем за 2021 год по форме №2-аудит10

Численность аудиторов на 31.12.2021 (по форме №2-аудит)10

Место в рейтинге 2021 года

63

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*29 920

Темпы роста выручки за год (%)-15.1

Доля выручки от аудита (%)**74.9

Среднесписочная численность сотрудников за 2021 год по форме РСВ13

Численность сотрудников в среднем за 2021 год по форме №2-аудит17

Численность аудиторов на 31.12.2021 (по форме №2-аудит)14

Место в рейтинге 2021 года

—

Местоположение центрального офисаКазань

Выручка за 2021 год(тыс. рублей)*29 708

Темпы роста выручки за год (%)2.2

Доля выручки от аудита (%)**89.5

Среднесписочная численность сотрудников за 2021 год по форме РСВ25

Численность сотрудников в среднем за 2021 год по форме №2-аудит28

Численность аудиторов на 31.12.2021 (по форме №2-аудит)12

Место в рейтинге 2021 года

45

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*29 475

Темпы роста выручки за год (%)-35.3

Доля выручки от аудита (%)**83.6

Среднесписочная численность сотрудников за 2021 год по форме РСВ13

Численность сотрудников в среднем за 2021 год по форме №2-аудит15

Численность аудиторов на 31.12.2021 (по форме №2-аудит)9

Место в рейтинге 2021 года

65

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*28 862

Темпы роста выручки за год (%)-9.4

Доля выручки от аудита (%)**100.0

Среднесписочная численность сотрудников за 2021 год по форме РСВ10

Численность сотрудников в среднем за 2021 год по форме №2-аудит10

Численность аудиторов на 31.12.2021 (по форме №2-аудит)6

Место в рейтинге 2021 года

68

Местоположение центрального офисаКемерово

Выручка за 2021 год(тыс. рублей)*26 319

Темпы роста выручки за год (%)-7.9

Доля выручки от аудита (%)**86.9

Среднесписочная численность сотрудников за 2021 год по форме РСВ27

Численность сотрудников в среднем за 2021 год по форме №2-аудит32

Численность аудиторов на 31.12.2021 (по форме №2-аудит)18

Место в рейтинге 2021 года

73

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*25 594

Темпы роста выручки за год (%)0.9

Доля выручки от аудита (%)**79.7

Среднесписочная численность сотрудников за 2021 год по форме РСВ12

Численность сотрудников в среднем за 2021 год по форме №2-аудит14

Численность аудиторов на 31.12.2021 (по форме №2-аудит)13

Место в рейтинге 2021 года

74

Местоположение центрального офисаСургут

Выручка за 2021 год(тыс. рублей)*24 398

Темпы роста выручки за год (%)2.1

Доля выручки от аудита (%)**75.8

Среднесписочная численность сотрудников за 2021 год по форме РСВ12

Численность сотрудников в среднем за 2021 год по форме №2-аудит12

Численность аудиторов на 31.12.2021 (по форме №2-аудит)14

Место в рейтинге 2021 года

78

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*23 725

Темпы роста выручки за год (%)5.8

Доля выручки от аудита (%)**86.8

Среднесписочная численность сотрудников за 2021 год по форме РСВ16

Численность сотрудников в среднем за 2021 год по форме №2-аудит17

Численность аудиторов на 31.12.2021 (по форме №2-аудит)12

Место в рейтинге 2021 года

85

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*23 503

Темпы роста выручки за год (%)23.5

Доля выручки от аудита (%)**82.4

Среднесписочная численность сотрудников за 2021 год по форме РСВ14

Численность сотрудников в среднем за 2021 год по форме №2-аудит25

Численность аудиторов на 31.12.2021 (по форме №2-аудит)16

Место в рейтинге 2021 года

82

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*23 490

Темпы роста выручки за год (%)17.0

Доля выручки от аудита (%)**60.5

Среднесписочная численность сотрудников за 2021 год по форме РСВ14

Численность сотрудников в среднем за 2021 год по форме №2-аудит28

Численность аудиторов на 31.12.2021 (по форме №2-аудит)16

Место в рейтинге 2021 года

77

Местоположение центрального офисаЕкатеринбург

Выручка за 2021 год(тыс. рублей)*22 225

Темпы роста выручки за год (%)-3.4

Доля выручки от аудита (%)**99.3

Среднесписочная численность сотрудников за 2021 год по форме РСВ21

Численность сотрудников в среднем за 2021 год по форме №2-аудит21

Численность аудиторов на 31.12.2021 (по форме №2-аудит)13

Место в рейтинге 2021 года

75

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*21 379

Темпы роста выручки за год (%)-9.0

Доля выручки от аудита (%)**88.6

Среднесписочная численность сотрудников за 2021 год по форме РСВ9

Численность сотрудников в среднем за 2021 год по форме №2-аудит14

Численность аудиторов на 31.12.2021 (по форме №2-аудит)7

Место в рейтинге 2021 года

79

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*20 701

Темпы роста выручки за год (%)-7.4

Доля выручки от аудита (%)**98.1

Среднесписочная численность сотрудников за 2021 год по форме РСВ9

Численность сотрудников в среднем за 2021 год по форме №2-аудит11

Численность аудиторов на 31.12.2021 (по форме №2-аудит)9

Место в рейтинге 2021 года

91

Местоположение центрального офисаРостов-на-Дону

Выручка за 2021 год(тыс. рублей)*20 277

Темпы роста выручки за год (%)15.4

Доля выручки от аудита (%)**96.4

Среднесписочная численность сотрудников за 2021 год по форме РСВ15

Численность сотрудников в среднем за 2021 год по форме №2-аудит22

Численность аудиторов на 31.12.2021 (по форме №2-аудит)5

Место в рейтинге 2021 года

81

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*20 269

Темпы роста выручки за год (%)-1.3

Доля выручки от аудита (%)**58.4

Среднесписочная численность сотрудников за 2021 год по форме РСВ10

Численность сотрудников в среднем за 2021 год по форме №2-аудит29

Численность аудиторов на 31.12.2021 (по форме №2-аудит)10

Место в рейтинге 2021 года

89

Местоположение центрального офисаЧебоксары

Выручка за 2021 год(тыс. рублей)*18 937

Темпы роста выручки за год (%)4.6

Доля выручки от аудита (%)**99.4

Среднесписочная численность сотрудников за 2021 год по форме РСВ16

Численность сотрудников в среднем за 2021 год по форме №2-аудит28

Численность аудиторов на 31.12.2021 (по форме №2-аудит)13

Место в рейтинге 2021 года

87

Местоположение центрального офисаКиров

Выручка за 2021 год(тыс. рублей)*17 791

Темпы роста выручки за год (%)-4.1

Доля выручки от аудита (%)**79.2

Среднесписочная численность сотрудников за 2021 год по форме РСВ9

Численность сотрудников в среднем за 2021 год по форме №2-аудит9

Численность аудиторов на 31.12.2021 (по форме №2-аудит)5

Место в рейтинге 2021 года

92

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*17 691

Темпы роста выручки за год (%)3.8

Доля выручки от аудита (%)**51.9

Среднесписочная численность сотрудников за 2021 год по форме РСВ13

Численность сотрудников в среднем за 2021 год по форме №2-аудит27

Численность аудиторов на 31.12.2021 (по форме №2-аудит)12

Место в рейтинге 2021 года

90

Местоположение центрального офисаКраснодар

Выручка за 2021 год(тыс. рублей)*17 633

Темпы роста выручки за год (%)0.2

Доля выручки от аудита (%)**68.2

Среднесписочная численность сотрудников за 2021 год по форме РСВ7

Численность сотрудников в среднем за 2021 год по форме №2-аудит16

Численность аудиторов на 31.12.2021 (по форме №2-аудит)11

Место в рейтинге 2021 года

—

Местоположение центрального офисаКрасноармейск (МО)

Выручка за 2021 год(тыс. рублей)*17 397

Темпы роста выручки за год (%)40.4

Доля выручки от аудита (%)**92.0

Среднесписочная численность сотрудников за 2021 год по форме РСВ6

Численность сотрудников в среднем за 2021 год по форме №2-аудит13

Численность аудиторов на 31.12.2021 (по форме №2-аудит)7

Место в рейтинге 2021 года

101

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*16 078

Темпы роста выручки за год (%)25.2

Доля выручки от аудита (%)**49.6

Среднесписочная численность сотрудников за 2021 год по форме РСВ9

Численность сотрудников в среднем за 2021 год по форме №2-аудит15

Численность аудиторов на 31.12.2021 (по форме №2-аудит)8

Место в рейтинге 2021 года

102

Местоположение центрального офисаХимки, МО

Выручка за 2021 год(тыс. рублей)*15 666

Темпы роста выручки за год (%)22.8

Доля выручки от аудита (%)**91.9

Среднесписочная численность сотрудников за 2021 год по форме РСВ3

Численность сотрудников в среднем за 2021 год по форме №2-аудит15

Численность аудиторов на 31.12.2021 (по форме №2-аудит)12

Место в рейтинге 2021 года

107

Местоположение центрального офисаГрозный

Выручка за 2021 год(тыс. рублей)*15 072

Темпы роста выручки за год (%)44.7

Доля выручки от аудита (%)**24.3

Среднесписочная численность сотрудников за 2021 год по форме РСВ12

Численность сотрудников в среднем за 2021 год по форме №2-аудит19

Численность аудиторов на 31.12.2021 (по форме №2-аудит)10

Место в рейтинге 2021 года

95

Местоположение центрального офисаЕкатеринбург

Выручка за 2021 год(тыс. рублей)*14 908

Темпы роста выручки за год (%)-7.3

Доля выручки от аудита (%)**70.7

Среднесписочная численность сотрудников за 2021 год по форме РСВ27

Численность сотрудников в среднем за 2021 год по форме №2-аудит26

Численность аудиторов на 31.12.2021 (по форме №2-аудит)8

Место в рейтинге 2021 года

—

Местоположение центрального офисаПермь

Выручка за 2021 год(тыс. рублей)*14 791

Темпы роста выручки за год (%)5.4

Доля выручки от аудита (%)**63.2

Среднесписочная численность сотрудников за 2021 год по форме РСВ9

Численность сотрудников в среднем за 2021 год по форме №2-аудит11

Численность аудиторов на 31.12.2021 (по форме №2-аудит)6

Место в рейтинге 2021 года

99

Местоположение центрального офисаСаратов

Выручка за 2021 год(тыс. рублей)*13 427

Темпы роста выручки за год (%)3.9

Доля выручки от аудита (%)**42.5

Среднесписочная численность сотрудников за 2021 год по форме РСВ8

Численность сотрудников в среднем за 2021 год по форме №2-аудит14

Численность аудиторов на 31.12.2021 (по форме №2-аудит)7

Место в рейтинге 2021 года

71

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*12 941

Темпы роста выручки за год (%)-51.8

Доля выручки от аудита (%)**92.3

Среднесписочная численность сотрудников за 2021 год по форме РСВ13

Численность сотрудников в среднем за 2021 год по форме №2-аудит38

Численность аудиторов на 31.12.2021 (по форме №2-аудит)29

Место в рейтинге 2021 года

104

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*12 922

Темпы роста выручки за год (%)6.7

Доля выручки от аудита (%)**100.0

Среднесписочная численность сотрудников за 2021 год по форме РСВ13

Численность сотрудников в среднем за 2021 год по форме №2-аудит13

Численность аудиторов на 31.12.2021 (по форме №2-аудит)9

Место в рейтинге 2021 года

105

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*12 208

Темпы роста выручки за год (%)3.6

Доля выручки от аудита (%)**98.3

Среднесписочная численность сотрудников за 2021 год по форме РСВ9

Численность сотрудников в среднем за 2021 год по форме №2-аудит9

Численность аудиторов на 31.12.2021 (по форме №2-аудит)4

Место в рейтинге 2021 года

106

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*11 992

Темпы роста выручки за год (%)12.1

Доля выручки от аудита (%)**90.9

Среднесписочная численность сотрудников за 2021 год по форме РСВ4

Численность сотрудников в среднем за 2021 год по форме №2-аудит21

Численность аудиторов на 31.12.2021 (по форме №2-аудит)12

Место в рейтинге 2021 года

—

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*11 936

Темпы роста выручки за год (%)422.2

Доля выручки от аудита (%)**100.0

Среднесписочная численность сотрудников за 2021 год по форме РСВ—

Численность сотрудников в среднем за 2021 год по форме №2-аудит3

Численность аудиторов на 31.12.2021 (по форме №2-аудит)3

Место в рейтинге 2021 года

96

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*10 182

Темпы роста выручки за год (%)-28.1

Доля выручки от аудита (%)**62.9

Среднесписочная численность сотрудников за 2021 год по форме РСВ8

Численность сотрудников в среднем за 2021 год по форме №2-аудит13

Численность аудиторов на 31.12.2021 (по форме №2-аудит)14

Место в рейтинге 2021 года

108

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*9 680

Темпы роста выручки за год (%)3.5

Доля выручки от аудита (%)**100.0

Среднесписочная численность сотрудников за 2021 год по форме РСВ3

Численность сотрудников в среднем за 2021 год по форме №2-аудит3

Численность аудиторов на 31.12.2021 (по форме №2-аудит)3

Место в рейтинге 2021 года

110

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*8 492

Темпы роста выручки за год (%)-3.0

Доля выручки от аудита (%)**51.0

Среднесписочная численность сотрудников за 2021 год по форме РСВ4

Численность сотрудников в среднем за 2021 год по форме №2-аудит12

Численность аудиторов на 31.12.2021 (по форме №2-аудит)3

Место в рейтинге 2021 года

111

Местоположение центрального офисаСанкт-Петербург

Выручка за 2021 год(тыс. рублей)*7 918

Темпы роста выручки за год (%)-5.7

Доля выручки от аудита (%)**61.8

Среднесписочная численность сотрудников за 2021 год по форме РСВ5

Численность сотрудников в среднем за 2021 год по форме №2-аудит8

Численность аудиторов на 31.12.2021 (по форме №2-аудит)4

Место в рейтинге 2021 года

116

Местоположение центрального офисаМосква

Выручка за 2021 год(тыс. рублей)*3 751

Темпы роста выручки за год (%)6.3

Доля выручки от аудита (%)**75.2

Среднесписочная численность сотрудников за 2021 год по форме РСВ5

Численность сотрудников в среднем за 2021 год по форме №2-аудит13

Численность аудиторов на 31.12.2021 (по форме №2-аудит)10

Интервью с партнерами проекта:

Рэнкинг крупнейших российских аудиторских организаций

Рэнкинг крупнейших аудиторских групп и сетей

Субрэнкинги:

Аудиторские группы ранжированные по выручке от аудита

Аудиторские организации ранжированные по выручке от аудита

Аудиторские организации ранжированные по выручке от обязательного аудита

Аудит банков

Аудит страховых компаний

Аудит бирж, инвестиционных компаний и НПФ

Аудит лизинговых компаний

Финансовый консалтинг

Налоговый консалтинг

Оценочная деятельность

Юридический консалтинг

ИТ-консалтинг

Международные аудиторские сети

Подъём на фоне вируса

Ежегодный, 26-й, выпуск рейтинга крупнейших отечественных аудиторских организаций и групп, составленный рейтинговым агентством RAEX, демонстрирует уверенный рост этого рынка профессиональных услуг. Несчастье — в виде локдауна и удалёнки — помогло.

Суммарная выручка топ-100 российских аудиторских организаций составила за 2020 год 41,16 млрд рублей (против 37,72 млрд рублей годом ранее), увеличившись за год на 9% и почти вдвое обогнав инфляционный фон (4,9%, Росстат). Это весьма достойный результат для периода локдаунов и карантинов. Тем более, что по итогам 2019 года доходы участников рейтинга крупнейших аудиторских организаций снизились на 2% (при инфляции в 3%).

В целом из ста крупнейших компаний 65 завершили 2020 год ростом своих доходов. В этот перечень входит и весь топ-10 рэнкинга (на его долю приходится 85% выручки по всему списку). Лидерами здесь стали компании «Мазар-Аудит», вошедшая в топ-10 (+19,4% за год), «Эрнст энд Янг» (+14,1%) и «Делойт и Туш СНГ» (+13,8%).

Цена обязательности

Общая выручка от аудита (а это обязательный и инициативный аудит, плюс сопутствующие аудиту услуги) у участников рейтинга аудиторских организаций за год увеличилась на 9,4% и достигла 23,73 млрд рублей. При этом число аудиторских проверок составило 17 672 (здесь и далее без учёта «Эрнст энд Янг» и «ПвК Аудит» — данные не раскрываются), увеличившись за год на 6,7%. Доходы от консалтинговых услуг, связанных с аудиторской деятельностью, подросли в 2020 году на 8,7% — до 17,43 млрд рублей (годом ранее в рэнкинге было зафиксировано падение выручки по эти двум основным направлениям на 3% и на 1% соответственно).

К традиционным факторам спроса на услуги аудита бухгалтерской отчётности по РСБУ участники рэнкинга причисляют стандартные требования законодательства. По словам Ильдара Сафиулина, партнёра и директора департамента аудиторских и консультационных услуг лизинговым компаниям ФБК Grant Thornton, это требования по существенности бизнеса и его юридической правовой форме, а также по наличию статуса ОЗХС у аудируемой компании, в части необходимости составления консолидированной финансовой отчётности по МСФО и её дальнейшего аудита — требования федерального закона №208-ФЗ.

В краткосрочной же перспективе вероятно срабатывание и другого триггера: «надо учитывать, что согласно проекту закона о регулировании лизинговой отрасли, предоставление МСФО отчётности является одним из главных нововведений со стороны регулятора (ЦБ РФ). И хотя начало реформы в лизинговой отрасли несколько раз откладывалось, вскоре она будет реализована, поэтому рост запросов на аудит МСФО отчётности (в том числе «первого применения») со стороны средних и малых лизинговых компаний, которые не вели учёт с применением МСФО, за последний год значительно вырос», — констатирует Ильдар Сафиулин.

Традиционно не столь подверженный колебаниям спроса обязательный аудит в 2020 году, по данным топ-100, подрос на 4% — до 16,88 млрд руб., а число аудиторских заключений составило 15 807, увеличившись по сопоставимым данным на 8,9%.

Однако в будущем темпы роста этого лидирующего сегмента могут притормозить. Дело в изменениях законодательства: в пятую статью ФЗ-307 в конце прошлого года внесли изменения, согласно которым число организаций, где аудит обязателен, сократится. Ранее ревизия становилась обязательной при доходе от 400 млн рублей, теперь — от 800 млн; также повышены требования по размеру активов годового баланса: с 60 млн рублей до 400 млн. «Текущий год стал революционным — с 2021 года поменялись предполагающие обязательный аудит пороги дохода компании и активов. Но стоит учитывать, что закон, внёсший изменения, содержит и переходные моменты. Если до 1 января 2021 года аудит фактически начался, то бухгалтерская отчётность таких компаний за 2020 год подлежит обязательному аудиту, так как в этом случае действует прежняя редакция закона об аудиторской деятельности», — говорит Наталья Бородина, первый заместитель генерального директора ООО «Аудит-НТ».

Впрочем, со слов участников рэнкинга изменение критериев обязательности аудита уже начинает сказываться. «В нашей практике зафиксированы случаи отказа клиентов от проведения аудита и расторжения договоров. С уверенностью могу сказать, что треть клиентов в этом сегменте проводить аудит не будут, и для части аудиторских фирм ситуация станет губительной. Уже сегодня мы знаем об изменениях на региональном рынке: достаточно крупные игроки пытаются с этого рынка уйти, в связи с чем перераспределяются кадры и клиенты. Процесс серьёзно активизировался, и к концу года мы увидим несколько иной рынок», — прогнозирует Егор Чурин, генеральный директор ООО «Инвест-аудит».

Более того, законодательные нововведения могут спровоцировать демпинг. «По количеству клиентов рынок существенно сократится, и поэтому вероятны новые ценовые войны. Несмотря на то, что работа СРО по усилению внешнего контроля качества и дисциплинарного производства нацелена на избежание стимулов для проведения некачественного аудита членами СРО, пока неясно, как общая атмосфера усиления мер воздействия будет влиять на игроков — кто будет уходить с рынка, а кто будет делать ставку на демпинг с целью компенсации потерь от сокращения клиентов по обязательному аудиту», — делится мнением Евгений Самойлов, генеральный директор ООО «Кроу СиАрЭс Русаудит».

Инициатива приветствуется

В ожидании возможной просадки прибылей от обязательного аудита профессионалам рынка остается пока утешаться взрывным ростом доходов от аудита инициативного (то есть добровольного, а не сделанного по требованию закона): на 48% за 2020 год — до 4,078 млрд рублей. Число этих проверок — за год составило у топ-100 не менее 1 757 — приросло на +9%.

«Драйвером спроса на инициативные аудиторские проверки стали кризисные явления, вызванные пандемией коронавируса. В условиях действующих ограничений — в части проверок служб внутреннего аудита, ограничений на передвижения, проведения мониторинга деятельности организаций — возрос спрос на услуги инициативного аудита с расширенными процедурами, поскольку компаниям было важно проверить жизнеспособность тех или иных бизнес-направлений. В кризис как никогда важно иметь возможность оперативно получать актуальную информацию о состоянии бизнеса для принятия решений о его реструктуризации, переориентации на другие рынки и т.п.», — поясняет Елена Трубникова, президент FinExpertiza Global.

Доходы участников рэнкинга, полученные от услуг, сопутствующих аудиту, по итогам 2020 года тоже росли — за год на 2% до 2,77 млрд руб. Среди услуг здесь задания обеспечивающие разумную и ограниченную уверенность, а также услуги по проведению инвентаризации, анализ и подготовка отчётов в отношении показателей финансовой отчётности, составленной в соответствии с РСБУ или МСФО.

«Немало компаний в прошлом году нарастили свои обороты. Это заметно в сфере IT и среди компаний с государственным участием — они заказывали аудиторские проверки и сопутствующие услуги, например, аудит долгосрочной стратегии развития, подтверждение показателей для разных задач. Также в период кризиса участились сделки M&A, что для аудиторов означает рост проектов по due diligence. Банки продолжают давить на компании, получающие кредиты, мотивируя их перейти на МСФО. В пользу МСФО работает и упрощение процедуры размещения облигаций на фондовом рынке», — рассказывает Светлана Крапивенцева, руководитель практики «МСФО» КСК ГРУПП.

Востребованность услуг в этом секторе аудита также связана с получением или подтверждением заказчиками статуса субъекта малого и среднего предпринимательства (СМСП) — в частности, российскими компаниями в форме обществ с ограниченной ответственностью (ООО), участниками которых являются иностранные организации с суммарной долей владения более 49%.

«Спрос на эти услуги вызван изменениями закона о развитии СМСП (№209-ФЗ) в части возможности подтверждения статуса для компаний — ООО с долей иностранного участия более 49%. Иностранная материнская компания должна соответствовать критериям СМСП, указанным в законе №209-ФЗ. Статус СМСП позволяет пользоваться рядом льгот, — например, пониженными тарифами страховых взносов, введённых изначально в качестве мер поддержки СМСП, а затем закреплённых в Налоговом кодексе с 2021 года, или преференциями для СМСП при участии в тендерах. Согласно закону подтвердить соответствие и представить сведения в единый реестр СМСП имеют право аудиторские организации. В связи с этим мы выполняли согласованные процедуры в отношении иностранных материнских компаний с целью подтверждения соответствия критериям СМСП и передавали сведения об ООО для включения в единый реестр СМСП», — поясняет Ольга Барбашова, партнёр АЛЬТ ДФК.

Групповое участие

Похожие показатели темпов развития отрасль демонстрирует в разрезе не отдельных организаций, а их объединений — через рэнкинг крупнейших аудиторских групп. По итогам 2020 года в этот список включены 66 аудиторских групп, из которых 40 (61% от числа участников) завершили год с положительными результатами по выручке. Суммарная выручка всех участников этого рэнкинга составила 79,56 млрд рублей, увеличившись за год на 6,5% (против 1% роста зафиксированного в прошлогоднем рэнкинге).

За год структура доходов крупнейших аудиторских групп не поменялась — доходы от аудита в целом составили 36% от их суммарной выручки или 28,64 млрд рублей (прирост за год 7,4%), а от консалтинговых услуг — 64% или 50,92 млрд рублей (темп роста 6%).

Карантин повсеместно усилил тенденцию оптимизации деятельности и автоматизацию. «В 2020 и 2021 годах популярны консультационные услуги, направленные на оптимизацию существующих и создание новых бизнес-процессов, отвечающих вызовам времени. Всё больше собственников хотят получить положительный экономический эффект от «удалёнки»: с усилением IT-составляющей бизнеса открылись возможности поиска необходимых компетенций в регионах без затрат на релокацию сотрудника на место расположения офиса. Бизнес-командировки почти сошли на нет — их стали заменять видеоконференции. С учётом разницы во времени и часовых поясов России появилась возможность организовать работу по принципу «конвейера»: поставленные вечером задачи решаются уже утром следующего дня. Одним словом, лучшая практика глобальных компаний сейчас активно перенимается российским крупным и средним бизнесом», — делится мнением Алексей Потапов, директор департамента аудита ООО «Рассел Бедфорд ИАС».

Наибольший объём выручки участников группового рэнкинга приходится на услуги финансового управления (финансовый консалтинг) — за год он составил 4,57 млрд рублей или 22% в структуре выручки участников рэнкинга (здесь и далее структура выручки по направлениям консалтинга приводится без учёта компаний «большой четвёрки»). Дополнительный рост спроса в прошлом году участники рэкнинга связывают с карантином. «2020 год был нестандартным для бизнеса. Постоянно меняющиеся правила и серьёзные ограничения на передвижение обозначали основной вектор развития — максимальный переход в онлайн, который, в том числе, подстегнул развитие электронного обмена документами. Неизбежность удалённой работы привела к принятию того, что с бухгалтером можно уверено работать дистанционно, поэтому российские компании стали с большей готовностью отдавать функции бухгалтера, кадровика, финансового контролёра на аутсорсинг. Благодаря развитию IT-составляющей, бухгалтерия всё быстрее из инструмента по обработке «первички» трансформируется в функцию внутреннего контроля», — поясняет Полина Сунгурова, партнёр, директор департамента аутсорсинга бизнес-процессов ФБК Grant Thornton.

Традиционно заметен по объёму выручки у групп сектор IT-консалтинга — здесь сосредоточено 16% их совокупного дохода (3,191 млрд рублей в 2020-м). «Многие компании, реагируя на ситуацию, смогли предложить клиентам новые интересные решения и эффективные удалённые сервисы, в том числе цифровые, а также успешно продолжить, а затем и завершить проекты, которые клиенты начали в 2020 году. Одно из важных направлений работы, которое усилила наша компания в период пандемии, — это реализация решений под актуальные и перспективные требования в различных сферах регулирования, начиная от налогового мониторинга и заканчивая промышленной безопасностью», — делится опытом Андрей Якименко, заместитель генерального директора по консалтингу АО «БДО Юникон Бизнес Солюшнс».

Объём услуг налогового и юридического консалтинга у аудиторских групп составил в 2020 году 2,496 млрд рублей или 12% от их выручки: 1,585 млрд рублей пришлось на услуги налогового консалтинга и 911,2 млн рублей на юридические услуги. Востребованность услуг налогового и юридического консалтинга обусловлена традиционными факторами (обеспечение прозрачности и чистоты деятельности), а также связан с карантином (введение налоговых режимов, применение льгот, налоговый мониторинг).

По словам Марины Ризвановой, генерального директора АКГ «Уральский союз», второй квартал прошлого года с его ковидными ограничениями и нововведениями принёс всплеск клиентских запросов, связанных с мерами поддержки и новыми льготами, принятыми в понятной спешке и требовавших разъяснений. «Второе же полугодие, когда хозяйственная жизнь начала восстанавливаться, принесло рост активности налоговых органов по мероприятиям, проводимым вне рамок налоговых проверок. Налоговики стремились не допустить совсем уж сильного падения сборов в бюджет путём вызовов на комиссии, предложений по «добровольному» уточнению налоговых деклараций, требований о представлении документов и пояснений за длительные периоды и просто вызовов налогоплательщиков в инспекции. Поэтому, желая максимально защитить заработанное и не усугублять ущерб от пандемии ещё и налоговыми потерями, налогоплательщики активнее стали заказывать сопровождение как налоговых проверок, так и любых контактов с налоговыми органами», — рассказывает Марина Ризванова.

«Спрос на услуги продиктован активностью налоговых органов в развитии системы «аналитической работы». Так, внедрение программного комплекса «Налог-3» повысило спрос на проверки экспортно-импортных операций, а также на проведение налогового аудита по НДС и налогу на прибыль. Существенно повысившиеся размеры налоговых доначислений по результатам выездных налоговых проверок не могут не пугать даже добросовестных налогоплательщиков, поэтому востребованными остаются услуги в области сопровождения проверок, а также аналог налоговой проверки, который проводится консультантами с позиции выявления рисковых операций, способных привлечь внимание налоговой инспекции», — считает Армен Даниелян, старший партнёр, директор по стратегическому развитию группы «ДЕЛОВОЙ ПРОФИЛЬ».

«Безусловно, 2020 год стал испытанием для всех без исключения. Новшества, внесенные в налоговое законодательство и не только, не могли не вызвать повышенный спрос на услуги консультантов. Но лишь те из них, кто сумел обеспечить комфортный для клиента онлайн-сервис и оперативность в анализе новелл законодательства, в итоге не только не растерял своих клиентов, но и смог привлечь новых», — говорит Клара Валентина Воробьёва, руководитель практики налогового консультирования МЭФ PKF.

На услугах оценки участники рэнкинга заработали в 2020 году 1,530 млрд рублей (8% суммарной выручки). «Мы наблюдаем повышенный спрос на комплексную экспертизу проектов в рамках сделок по приобретению нового или реструктуризации существующего бизнеса. В связи с этим востребованы услуги как по оценке бизнеса инновационных технологических компаний, так и объектов интеллектуальной собственности, нематериальных активов, а также сопутствующие услуги по подготовке финансовых моделей и финансово-экономических обоснований сделок», — говорит партнёр аудиторско-консалтинговой группы «БДО Юникон» Ольга Богданова.

«Коронакризис способствовал росту востребованности оценочных услуг по тестам на обесценение активов и обязательств, в частности, внеоборотных активов. Эта услуга требовалась даже тем компаниям, которые ранее не испытывали проблем с возмещением стоимости активов. В 2020 году также наблюдался рост спроса на услуги по подготовке финансово-экономических моделей и прогнозов, а также на услуги оценки для целей выхода из проектов и реализации непрофильных активов, оценки имущества для банкротств, оценки кредитных резервов», — добавляет Елена Трубникова.

ESG-рэнкинг российских компаний, март 2023 год

Локальные рейтинги вузов, 2023 год

V Независимый рейтинг директоров по закупкам, 2023 год

Рейтинг электронных торговых площадок, 2023 год ESG-рэнкинг российских компаний, февраль 2023 ESG-рэнкинг российских компаний, итоги 2022 года Рейтинг региональных общественных палат, 2022 год ESG-рэнкинг российских компаний, декабрь 2022 Рейтинг влиятельности вузов, 2022 год Рейтинг крупнейших компаний России по объему реализации продукции, 2022 год

| Место по итогам 2021 года | Место по итогам 2020 года | Аудиторская организация | Местоположение центрального офиса | Выручказа 2021 год(тыс. руб.)* | Темпы роста выручки за год (%) | Доля выручки от аудита (%)** | Среднесписочная численность сотрудников за 2021 год по форме РСВ | Численность сотрудников в среднем за 2021 год по форме №2-аудит | Численность аудиторов на 31.12.2021 (по форме №2-аудит) |

|---|---|---|---|---|---|---|---|---|---|

| 1 | 1 | КПМГ | Москва | 12 912 406 | 12,0 | 36,2 | 3 037 | 3 738 | 278 |

| 2 | 3 | ДРТ | Москва | 6 954 500 | 12,4 | 50,7*** | 1 505 | н.д. | н.д. |

| 3 | 2 | «Эрнст энд Янг» | Москва | 6 855 433 | –3,2 | 100*** | 1 464 | 1 855 | 261 |

| 4 | 4 | «Технологии Доверия – Аудит»**** | Москва | 6 060 459 | 8,6 | 67,5 | н.д. | н.д. | н.д. |

| 5 | 5 | «Юникон» | Москва | 1 997 939 | 15,1 | 72,5 | 657 | 776 | 157 |

| 6 | 6 | «Финансовые и бухгалтерские консультанты» (ФБК) | Москва | 1 482 441 | 5,2 | 73,1 | 212 | 385 | 127 |

| 7 | 7 | «ФинЭкспертиза» | Москва | 582 299 | 24,2 | 83,8 | 151 | 281 | 136 |

| 8 | 10 | «Мазар Аудит» | Москва | 499 046 | 31,7 | 92,1 | 151 | 151 | 27 |

| 9 | 8 | «Бейкер Тилли Рус» | Москва | 457 811 | 18,4 | 38,7 | 199 | 209 | 10 |

| 10 | 11 | «Русаудит оценка и консалтинг» | Москва | 386 490 | 6,3 | 51 | 181 | 218 | 43 |

| 11 | 9 | «Р.О.С.Экспертиза» | Москва | 378 445 | –0,6 | 84,7 | 153 | 176 | 48 |

| 12 | 12 | «Пачоли» | Москва | 350 252 | 5,3 | 90,1 | 92 | 128 | 74 |

| 13 | 13 | «МЭФ-Аудит» | Москва | 307 412 | 7,6 | 15,4*** | 67 | 67 | 22 |

| 14 | 18 | «КСК Аудит» | Москва | 284 903 | 34,5 | 100 | 135 | 119 | 55 |

| 15 | 16 | РУКОН АФК («АФК-Аудит») | Санкт-Петербург | 265 116 | 19,8 | 31,2 | 68 | 200 | 55 |

| 16 | 14 | «Уральский союз» | Москва | 255 938 | 0,2 | 93,8 | 42 | 97 | 64 |

| 17 | 15 | РУКОН ГФ («Группа Финансы») | Москва | 251 738 | 4,2 | 67 | 97 | 97 | 64 |

| 18 | 19 | «Интерком-Аудит» | Москва | 210 541 | 0,2 | 49,4 | 84 | 134 | 60 |

| 19 | 17 | «Аудит-НТ» | Санкт-Петербург | 208 406 | –2,3 | 58,7 | 79 | 79 | 72 |

| 20 | 21 | АК «Деловой профиль» | Москва | 165 966 | 25,9 | 30,1 | 25 | 138 | 75 |

| 21 | 23 | «Интерэкспертиза» | Москва | 132 637 | 10,8 | 66,3 | 68 | 67 | 40 |

| 22 | 25 | Аудиторское партнерство «Ника» | Москва | 128 712 | 15,9 | 55,1 | 35 | 29 | 31 |

| 23 | 22 | Международный консультативно-правовой центр (МКПЦ) | Москва | 122 586 | 1,9 | 80,9 | 50 | 94 | 54 |

| 24 | 24 | «Правовест Аудит» | Москва | 110 490 | –1,5 | 82,6 | 48 | 80 | 39 |

| 25 | 28 | «Мазар Аудиторские Услуги» | Москва | 100 035 | 14,2 | 75,4 | 36 | 36 | 19 |

| 26 | 32 | АКГ «Бетроен» | Москва | 97 161 | 25,6 | 29,8 | 29 | 32 | 14 |

| 27 | 30 | АГ «Капитал» | Екатеринбург | 88 005 | 9,8 | 37 | 57 | 51 | 12 |

| 28 | 35 | АКК «Кроу Аудэкс» | Казань | 82 085 | 25,2 | 99,2 | 42 | 73 | 15 |

| 29 | 31 | АГ «Корсаков и партнеры» | Москва | 81 005 | 4,2 | 34,4 | 7 | 20 | 17 |

| 30 | 29 | «Прима аудит. Группа «Прауд» | Санкт-Петербург | 78 799 | –7,4 | 90,8 | 43 | 43 | 41 |

| 31 | 27 | «РБ Информаудитсервис» | Москва | 75 636 | –29,1 | 15,6*** | 9 | 12 | 8 |

| 32 | 86 | ЮКОН | Москва | 73 048 | 285,9 | 18,2 | 9 | 10 | 5 |

| 33 | 38 | «Универс-Аудит» | Москва | 69 175 | 12,5 | 76,5 | 42 | 58 | 27 |

| 34 | 40 | «Аудит-Оптим-К» | Кемерово | 65 216 | 12,0 | 99,9 | 45 | 45 | 12 |

| 35 | — | «Финансовый и налоговый аудит» | Москва | 61 002 | 37,3 | 91,6 | 27 | 45 | 35 |

| 36 | 49 | ЦБА | Москва | 60 783 | 33,1 | 65,7 | 8 | 10 | 6 |

| 37 | — | АК «Мариллион» | Москва | 60 746 | 9,9 | 99,6 | 19 | 19 | 16 |

| 38 | 42 | АФ «Авуар» | Челябинск | 60 281 | 12,6 | 42,1 | 49 | 49 | 17 |

| 39 | 34 | МКД | Санкт-Петербург | 60 156 | –9,6 | 85,5 | 41 | 60 | 26 |

| 40 | 43 | АК «Арт-Аудит» | Москва | 59 160 | 15,4 | 70,5 | 24 | 34 | 18 |

| 41 | 41 | «Инвест-аудит» | Пермь | 58 015 | 4,5 | 42,7 | 43 | 43 | 19 |

| 42 | 50 | РУКОН СПГ аудит (Самоварова и Партнёры) | Санкт-Петербург | 55 305 | 27,7 | 92,4 | 25 | 71 | 43 |

| 43 | 48 | «Штернгофф Аудит» | Москва | 55 201 | 20,0 | 70,2 | 7 | 21 | 13 |

| 44 | 39 | «Аудит-Эскорт» | Москва | 55 143 | –9,6 | 85,4 | 23 | 24 | 19 |

| 45 | 44 | Аудиторская группа 2К | Москва | 52 386 | 2,8 | 93,8*** | 26 | 53 | 26 |

| 46 | 51 | «Аналитика» | Москва | 51 965 | 24,8 | 97,6 | 18 | 21 | 17 |

| 47 | — | АИКЦ «Эксперт-аудитор» | Рязань | 47 284 | –2,3 | 99,5 | 30 | 39 | 11 |

| 48 | — | 1А Консалтинговая группа | Москва | 42 820 | 1,5 | 100 | 8 | 39 | 40 |

| 49 | 80 | «Аудит Анлимитед» | Москва | 42 204 | 100,0 | 27,2 | 23 | 35 | 41 |

| 50 | 53 | ЭНЭКО | Москва | 38 785 | –3,7 | 99,7 | 16 | 22 | 11 |

| 51 | 56 | АКГ «Я.Н.С. Аудит» | Москва | 38 046 | –0,5 | 53,4*** | 11 | 18 | 16 |

| 52 | 55 | ЭРКОН | Ростов-на-Дону | 38 025 | –1,7 | 98,9 | 6 | 23 | 12 |

| 53 | 60 | «Что делать Аудит» | Санкт-Петербург | 37 538 | 4,8 | 77,6 | 25 | 30 | 15 |

| 54 | 59 | Аудиторская служба СТЕК | Москва | 37 377 | 4,2 | 88,1 | 26 | 26 | 15 |

| 55 | 52 | АК «Холд-Инвест-Аудит» | Москва | 37 034 | –9,2 | 57,9 | 25 | 32 | 16 |

| 56 | 66 | «Юстиком» | Москва | 36 935 | 24,8 | 24,2 | 13 | 20 | 6 |

| 57 | 62 | «А.Д.Е. Аудит» | Москва | 36 003 | 3,6 | 93,7 | 17 | 25 | 9 |

| 58 | 58 | CBS group | Москва | 35 579 | 77,7 | 75,8 | 22 | 20 | 24 |

| 59 | 57 | «Сальдо-аудит» | Москва | 35 165 | –7,7 | 19,6 | 17 | 17 | 7 |

| 60 | — | «Технологии Инвестиции Строительство» | Санкт-Петербург | 33 782 | 6,0 | 19,5 | 19 | 31 | 11 |

| 61 | 69 | АКФ МИАН | Москва | 33 255 | 20,9 | 69,2 | 16 | 30 | 21 |

| 62 | 54 | Агентство «Налоги и финансовое право» | Екатеринбург | 32 808 | –17,0 | 50,9 | 12 | 12 | 7 |

| 63 | 64 | «Листик и партнеры — Москва» | Москва | 31 972 | –3,5 | 97,2 | 18 | 55 | 9 |

| 64 | — | «Инвестаудит» | Омск | 30 397 | 16,7 | 83,7 | 34 | 57 | 26 |

| 65 | 70 | «ЭккаунтПрофи-Аудит» | Москва | 30 229 | 12,1 | 17 | 13 | 10 | 10 |

| 66 | 63 | «ИНТЭК-Аудит» | Москва | 29 920 | –15,1 | 74,9 | 13 | 17 | 14 |

| 67 | — | ФБК «Поволжье» | Казань | 29 708 | 2,2 | 89,5 | 25 | 28 | 12 |

| 68 | 45 | АКК ЭКФИ | Москва | 29 475 | –35,3 | 83,6 | 13 | 15 | 9 |

| 69 | 65 | АКГ «Бизнесэкспертиза» | Москва | 28 862 | –9,4 | 100 | 10 | 10 | 6 |

| 70 | 68 | Центр аудита и консалтинга «Партнер» | Кемерово | 26 319 | –7,9 | 86,9 | 27 | 32 | 18 |

| 71 | 73 | «ИнформАудит» | Санкт-Петербург | 25 594 | 0,9 | 79,7 | 12 | 14 | 13 |

| 72 | 74 | «ЮФА Консалтинг» | Сургут | 24 398 | 2,1 | 75,8 | 12 | 12 | 14 |

| 73 | 78 | «Вектор развития Столица» | Москва | 23 725 | 5,8 | 86,8 | 16 | 17 | 12 |

| 74 | 85 | «Аудиторы Северной столицы» | Санкт-Петербург | 23 503 | 23,5 | 82,4 | 14 | 25 | 16 |

| 75 | 82 | НВК | Санкт-Петербург | 23 490 | 17,0 | 60,5 | 14 | 28 | 16 |

| 76 | 77 | Екатеринбургский аудит-центр | Екатеринбург | 22 225 | –3,4 | 99,3 | 21 | 21 | 13 |

| 77 | 75 | «Альт ДФК» | Москва | 21 379 | –9,0 | 88,6 | 9 | 14 | 7 |

| 78 | 79 | БАНКО | Санкт-Петербург | 20 701 | –7,4 | 98,1 | 9 | 11 | 9 |

| 79 | 91 | АФ «Аудит-Вела» | Ростов-на-Дону | 20 277 | 15,4 | 96,4 | 15 | 22 | 5 |

| 80 | 81 | «Градиент- Альфа-Аудит» | Москва | 20 269 | –1,3 | 58,4 | 10 | 29 | 10 |

| 81 | 89 | АК «Эталон» | Чебоксары | 18 937 | 4,6 | 99,4 | 16 | 28 | 13 |

| 82 | 87 | АКК «Бизнес-информ» | Киров | 17 791 | –4,1 | 79,2 | 9 | 9 | 5 |

| 83 | 92 | АФ АСБ | Санкт-Петербург | 17 691 | 3,8 | 51,9 | 13 | 27 | 12 |

| 84 | 90 | АФ «Фабер Лекс» | Краснодар | 17 633 | 0,2 | 68,2 | 7 | 16 | 11 |

| 85 | — | «КонС-Аудит Групп» | Красноармейск, МО | 17 397 | 40,4 | 92 | 6 | 13 | 7 |

| 86 | 101 | «Аверс-Аудит» | Санкт-Петербург | 16 078 | 25,2 | 49,6 | 9 | 15 | 8 |

| 87 | 102 | АК «Бизнес Навигатор» | Химки, МО | 15 666 | 22,8 | 91,9 | 3 | 15 | 12 |

| 88 | 107 | АКФ «Терза» | Грозный | 15 072 | 44,7 | 24,3 | 12 | 19 | 10 |

| 89 | 95 | Ассоциация «Налоги России» | Екатеринбург | 14 908 | –7,3 | 70,7 | 27 | 26 | 8 |

| 90 | — | «ЮКЕЙ-Аудит» | Пермь | 14 791 | 5,4 | 63,2 | 9 | 11 | 6 |

| 91 | 99 | Поволжская аудиторская компания | Саратов | 13 427 | 3,9 | 42,5 | 8 | 14 | 7 |

| 92 | 71 | «Авантаж Аудит» | Москва | 12 941 | –51,8 | 92,3 | 13 | 38 | 29 |

| 93 | 104 | «Балтийский аудит» | Санкт-Петербург | 12 922 | 6,7 | 100 | 13 | 13 | 9 |

| 94 | 105 | «Расоби-Аудит» | Москва | 12 208 | 3,6 | 98,3 | 9 | 9 | 4 |

| 95 | 106 | «АудитОнлайн» | Москва | 11 992 | 12,1 | 90,9 | 4 | 21 | 12 |

| 96 | — | «Аудит Картель» | Москва | 11 936 | 422,2 | 100 | — | 3 | 3 |

| 97 | 96 | «Аудит Эксперт» | Москва | 10 182 | –28,1 | 62,9 | 8 | 13 | 14 |

| 98 | 108 | «Юкис-Аудит» | Москва | 9 680 | 3,5 | 100 | 3 | 3 | 3 |

| 99 | 110 | «ГроссАудит» | Москва | 8 492 | –3,0 | 51 | 4 | 12 | 3 |

| 100 | 111 | «ОКГ Аудит» | Санкт-Петербург | 7 918 | –5,7 | 61,8 | 5 | 8 | 4 |

| 101 | 116 | Аудиторская фирма «Гранд» | Москва | 3 751 | 6,3 | 75,2 | 5 | 13 | 10 |

метки: Рейтинг, Аудиторский, Компания, Организация, Аудит, Показатель, Аудиторско, Эксперт

Н.М. Заварихин, профессор экономического факультета МГУ им. М.В. Ломоносова, д-р экон. наук; А.В. Парамонов, канд. экон. наук

В статье рассматриваются такие понятия, как «рейтинг» и «рэнкинг», особенности их составления применительно к деятельности российских аудиторских компаний, а также их влияние на имидж аудиторских организаций и деловую репутацию.