- Акции

- Облигации

- ПИФ

- ETF

- Криптоактивы

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Расчет доходности инвестирования средств пенсионных накоплений

Данные отчетов управляющих компаний о доходах от инвестирования средств пенсионных накоплений

Данные отчетов управляющих компаний об инвестировании средств пенсионных накоплений

Сведения о собственных средствах управляющей компании и активах в управлении (за исключением государственной управляющей компании)

Расчет стоимости инвестиционного портфеля и расчет стоимости чистых активов, в которые инвестированы средства пенсионных накоплений

Информация о структуре и составе акционеров (участников) управляющей компании (специализированного депозитария)

Сведения о доходе (положительном результате) от инвестирования средств выплатного резерва и средств пенсионных накоплений застрахованных лиц, которым установлена срочная пенсионная выплата

Сведения о корректировке размера накопительной пенсии и размера срочной пенсионной выплаты

Раскрытие информации об инвестировании средств пенсионных накоплений по итогам 4 квартала 2021 года

| Название | Портфель | Стоимость чистых активов на 30.09.2020 (млрд руб.) | Доходность с начала года (% годовых) | ||

|---|---|---|---|---|---|

| 3 мес. | 6 мес. | 9 мес. | |||

| Частная УК | |||||

| «Сбербанк Управление активами» | – | 10,37 | -2,1 | 11,2 | 9,2 |

| «ВТБ Капитал Пенсионный резерв» | – | 7,62 | -4,6 | 7,1 | 7,2 |

| «Уралсиб» | – | 5,44 | -17,8 | 0,0 | 1,7 |

| «ВТБ Капитал Управление активами» | – | 1,94 | -4,7 | 9,2 | 8,5 |

| «Альфа-Капитал» | – | 1,27 | -2,0 | 6,8 | 6,2 |

| «Регион Траст» | – | 1,16 | -5,6 | 6,3 | 5,3 |

| «Открытие» | – | 0,92 | -17,0 | 6,0 | 4,3 |

| «Атон-Менеджмент» | – | 0,90 | -18,4 | 2,1 | 4,1 |

| БКС | «Доходный» | 0,81 | -12,5 | 4,1 | 4,7 |

| Государственная УК | |||||

| ВЭБ.РФ | «Расширенный» | 1876,63 | 4,6 | 7,3 | 6,7 |

| ВЭБ.РФ | ГЦБ | 34,88 | 7,0 | 9,2 | 8,3 |

Власти предлагают дать право россиянам самостоятельно инвестировать пенсионные накопления. Но НПФ и ПФР также сохранят за собой возможность управления будущими пенсиями. Как выбрать НПФ, если не готов к инвестициям

Что случилось

Осенью 2022 года Минфин предложил провести «приватизацию» пенсионных накоплений. Законопроект о новой добровольной накопительной пенсионной системе ведомство должно внести в правительство до 30 декабря текущего года. Документ предусматривает принцип добровольности и налоговые льготы, а также передачу гражданам пенсионных накоплений, замороженных с 2014 года.

Законодатели ожидают, что главным инструментом стимулирования накоплений станут индивидуальные инвестиционные счета (ИИС) третьего типа. Однако, наряду с правом самостоятельно управлять пенсионными накоплениями у граждан по-прежнему останется возможность доверить их инвестирование негосударственным пенсионным фондам (НПФ) или пенсионному фонду России (ПФР).

Вложения в негосударственные пенсионные фонды надежными считают 5% россиян, а выгодными — 4% опрошенных. Таковы результаты исследования аналитического центра Национального агентства финансовых исследований (НАФИ), проведенного в сентябре 2022 года. По обеим характеристикам этот вид инвестиций достиг максимальных значений за все время наблюдений. Так, в 2019 и 2020 году надежность вложений в НПФ отмечали 3% опрошенных, а в их выгодности в те же годы были уверены только 3% и 2% соответственно. В марте 2022 года оба показателя падали до 1%.

Вложения в негосударственные пенсионные фонды сегодня по-прежнему воспринимаются россиянами как один из наименее надежных и выгодных способов размещения денег, прокомментировала для «РБК Инвестиций» результаты исследования директор направления социально-экономических исследований аналитического центра (НАФИ) Екатерина Сушко. «Отношение в обществе к инвестированию через НПФ такое же, как и к вложению в ПИФы: только 4% россиян считают каждый из способов выгодным, не более 6% называют их надежными», — отмечает Сушко.

Эксперт отметила, что суммы взносов застрахованы государством в системе обязательного пенсионного страхования, и это должно добавлять уверенности в их стабильности. Однако, несмотря на это, опасения россиян все еще вызывают такие факторы, как необходимость вложения денег на долгий срок, изменчивость пенсионной системы (например, мораторий, наложенный на накопительные пенсии россиян в 2014 году) и общей конъюнктуры. «Планомерность работы НПФ, демонстрация доходности внесенных в них средств и активное информирование смогут в долгосрочной перспективе улучшить отношение граждан», — уверена Екатерина Сушко.

Что такое НПФ

Негосударственный пенсионный фонд (НПФ) — это организация, которая занимается исключительно негосударственным пенсионным обеспечением, в том числе досрочным негосударственным пенсионным обеспечением, а также обязательным пенсионным страхованием.

Деятельность НПФ регулирует Банк России. Он же выдает лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, без которых НПФ не могут работать. По состоянию на ноябрь 2022 года, в реестре регулятора значится 40 НПФ, имеющих лицензию. Из них 28 организаций участвуют в системе гарантирования прав застрахованных лиц — клиенты таких НПФ при наступлении гарантийного случая, в том числе, аннулирования лицензии и признания фонда банкротом, защищены от потери пенсионных накоплений.

Как работает НПФ

Государственная пенсия российских граждан состоит из двух частей — страховой и накопительной. До 2014 года работодатели перечисляли в пенсионный фонд РФ (ПФР) 6% от заработка на формирование накопительной пенсии работников. Все, у кого есть накопленные до 2014 года средства на пенсионном счете, имеют возможность направить ее в негосударственной пенсионный фонд. НПФ инвестирует эти средства и, в случае получения инвестиционного дохода, у клиентов растут пенсионные накопления, которые впоследствии увеличат пенсию.

Граждане или предприятия могут самостоятельно делать взносы в НПФ, которые фонд также инвестирует, и в результате человек по выходе на пенсию будет получать не только государственную пенсию, но и дополнительную — добровольную негосударственную.

Получить накопительную часть пенсии из НПФ можно не только в виде самой пенсии, но и единовременной или срочной выплаты по достижении пенсионных оснований — возраста, стажа и так далее.

К 2025 году средняя зарплата вырастет до ₽80 тыс., пенсия — до ₽23,7 тыс., следует из проекта бюджета Фонда пенсионного и социального страхования (единого Соцфонда) в 2023–2025 годах

(Фото: РБК)

Как по расчетам властей вырастут зарплата и пенсия. Инфографика

Когда НПФ принимает решения об инвестировании в те или иные финансовые инструменты или размещает пенсионные накопления в кредитных организациях, он обязан соблюдать требования федерального законодательства, а также указания Банка России. Несмотря на то, что государство не гарантирует доходности инвестирования пенсионных накоплений и размещения пенсионных резервов, оно следит за тем, чтобы активы размещались в финансовые инструменты высокого уровня надежности. Проще говоря, у НПФ довольно ограниченный круг консервативных инструментов, но зато максимально снижен рыночный риск, то есть обесценивания бумаг, в которые вложены пенсионные накопления граждан. Лимит вложений пенсионных накоплений в рискованные активы ЦБ установил на уровне 10%, к 1 января 2025 года его снизят до 7%.

Согласно действующему законодательству, средства пенсионных накоплений разрешено инвестировать в:

- государственные ценные бумаги;

- облигации и акции российских эмитентов;

- ипотечные ценные бумаги;

- депозиты в валюте и рублях;

- ценные бумаги международных финансовых организаций, допущенных к размещению или публичному обращению в России.

НПФ обязаны нести фидуциарную ответственность, то есть обеспечивать покупку и продажу каждого актива на наилучших доступных для фонда условиях на момент заключения сделки. В случае, если фонд купит активы по более высоким ценам, чем есть на рынке на момент заключения сделки, он должен возместить разницу цен за счет собственных средств. Решение о наличии нарушения и величине возмещаемых убытков принимает Банк России.

Отношение средней страховой пенсии неработающих пенсионеров к средней зарплате, %

(Фото: РБК)

Как выбрать НПФ

Человеку, который принимает решение о передаче накопительной части пенсии в НПФ, предстоит провести анализ фондов, работающих на рынке, чтобы выбрать наиболее оптимальный для себя.

НПФ можно оценить по нескольким показателям:

- доходность накоплений и резервов;

- рыночная стоимость пенсионных накоплений (объем);

- объем пенсионных резервов;

- общий объем активов фонда;

- срок работы НПФ;

- рейтинг финансовой надежности;

- по количеству застрахованных лиц;

- структуре портфеля.

«Наиболее объективные показатели для сравнения НПФ — это размер пенсионных резервов, в том числе размер страхового резерва. И чем он больше, тем, как правило, крупнее и устойчивее фонд, а также количество вкладчиков и участников», — считает финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Кроме того, эксперт обращает внимание на то, что для анализа различных НПФ нужно сравнивать структуру инвестиционного портфеля пенсионных накоплений каждого фонда.

«Эта информация открытая и есть на сайте каждого НПФ. Такой подход даст возможность не «покупать кота в мешке», отдавая деньги в фонд, а самостоятельно разобраться, куда этот фонд инвестирует ваши деньги, и насколько сбалансирован/рискован его подход», — отметила Путилина. По ее словам, если большая часть портфеля фонда в акциях относительно допустимой доли таких бумаг, то риск выше, а если в

облигациях

, то риск меньше, но и потенциальная доходность тоже ниже.

Сайты-агрегаторы для самостоятельного сравнения НПФ

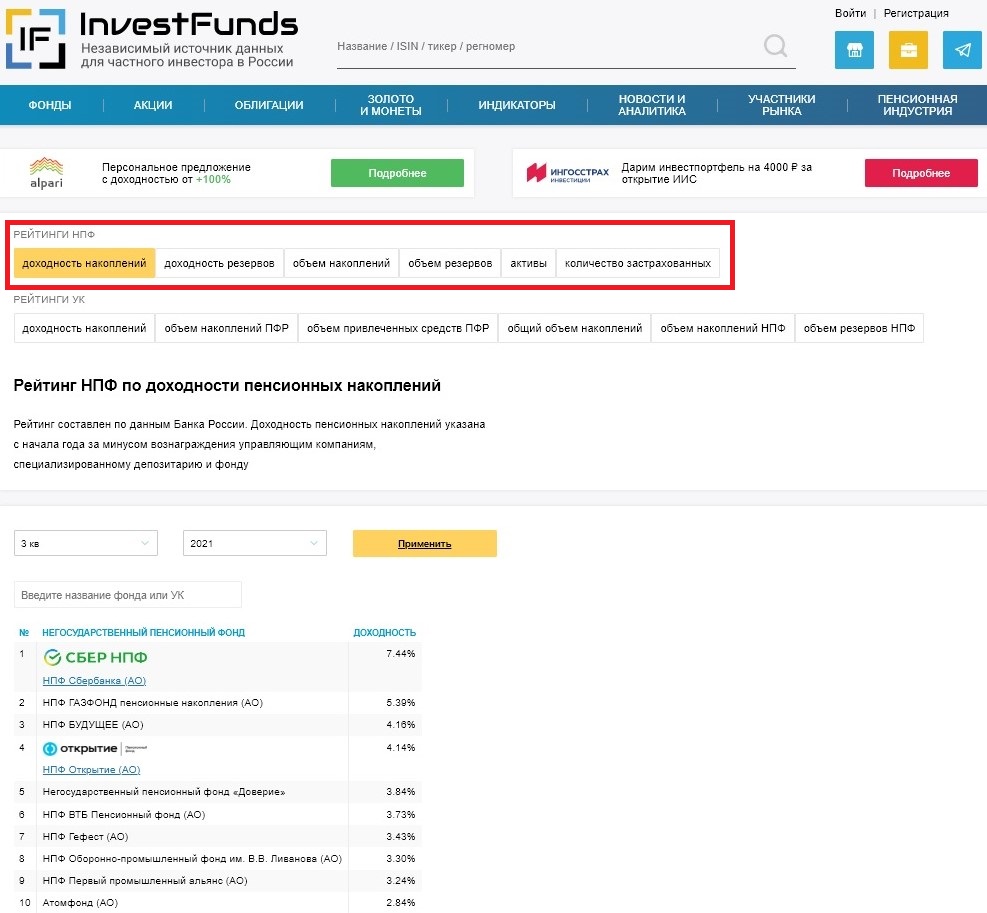

Обычному человеку, который задумывается о выборе НПФ для размещения в нем пенсионных накоплений, на помощь могут прийти сайты-агрегаторы. Они выгружают данные Банка России и оформляют их в интерактивном виде. Так, например, на сайте Investfunds можно задать необходимый фильтр для автоматического сравнения фондов вместо того, чтобы изучать данные самостоятельно и делать рэнкинг вручную, подсказала Катерина Путилина.

Рейтинги НПФ на сайте Investfunds

(Фото: Investfunds)

Рейтинг НПФ по доходности

Банк России размещает данные о доходности вложений отдельных фондов ежеквартально в течение года, а также итоговые данные за год в разделе «Основные показатели деятельности негосударственных пенсионных фондов». Таким образом, можно оценить последнюю доходность, которую смог получить фонд. Однако данные по доходностям конкретных НПФ публикуются ЦБ с большой задержкой — сейчас доступны для изучения данные на 30 сентября 2021 года.

Для широкой оценки можно сравнивать средние или накопленные доходности фондов.

Средняя доходность определяется как среднее арифметическое за несколько лет, например, за последние пять лет средняя годовая доходность одного фонда 7%, а другого — 8%. Очевидно, что фонд, который получает более высокую среднюю доходность в год более привлекателен для клиента.

Накопленная доходность показывает, на сколько всего НПФ смог увеличить пенсионные накопления граждан за выбранный отрезок времени. Для объективной оценки накопленной доходности двух или более фондов нужно выбирать один и тот же срок, например, за пять лет.

«Для сравнения НПФ по доходности используются одинаковые периоды — 1/3/5/10 лет. Например, если один фонд работает 5 лет, а другой 15 лет, то мы можем сравнить их доходности за год, за 3 и 5 лет. Тогда динамика будет видна и сравнение будет объективным», — рассказала финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Эксперт напомнила, что полученная в прошлом доходность не гарантирует такую же доходность в будущем.

Медианная доходность НПФ по итогам 9 месяцев 2022 года составила 6,1% как по пенсионным накоплениям, так и по пенсионным резервам в годовом исчислении, по данным Банка России. Положительную доходность за 9 месяцев 2022 года продемонстрировали 37 из 38 фондов, осуществляющих деятельность по негосударственному пенсионному обеспечению.

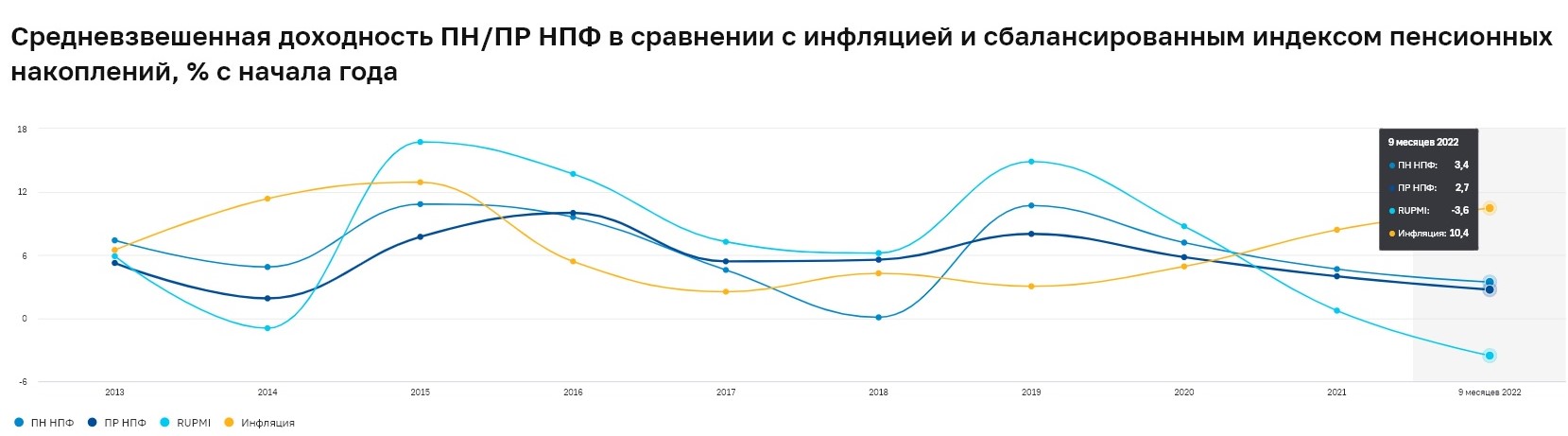

Средневзвешенная доходность пенсионных накоплений и пенсионных резервов НПФ в сравнении с инфляцией и сбалансированным индексом пенсионных накоплений, % с начала года

(Фото: Банк России)

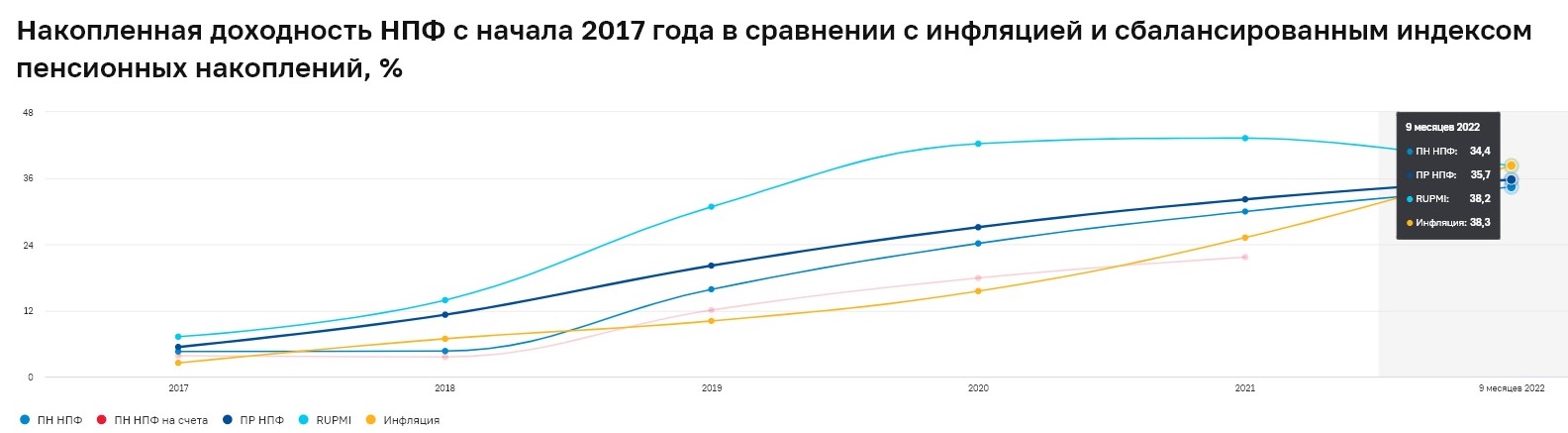

Накопленная доходность НПФ с начала 2017 года по 30 сентября 2022 года составляет по пенсионным накоплениям 34,4%, по пенсионным резервам — 35,7%.

НПФ сохраняют положительную доходность, несмотря на замедление роста рынка корпоративных облигаций — основных инструментов инвестирования пенсионных средств, и сохраняющуюся негативную динамику по отдельным акциям, отметили в Банке России.

Накопленная доходность НПФ с начала 2017 года в сравнении с инфляцией и сбалансированным индексом пенсионных накоплений, %

(Фото: Банк России)

Топ-10 НПФ по доходности

Рейтинг НПФ по доходности инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду, согласно данным ЦБ за январь—сентябрь 2021 года:

- «НПФ Сбербанка» — 7,44%;

- «НПФ ГАЗФОНД пенсионные накопления» — 5,39%;

- «НПФ «Будущее» — 4,16%;

- «НПФ «Открытие» — 4,14%;

- «НПФ «Доверие» — 3,84%

- НПФ ВТБ Пенсионный фонд — 3,73%;

- «НПФ «Гефест» — 3,43%;

- «НПФ «Оборонно-промышленный фонд им. В.В. Ливанова» — 3,30%;

- «НПФ «Первый промышленный альянс» — 3,24%;

- НПФ «Атомфонд» — 2,84%.

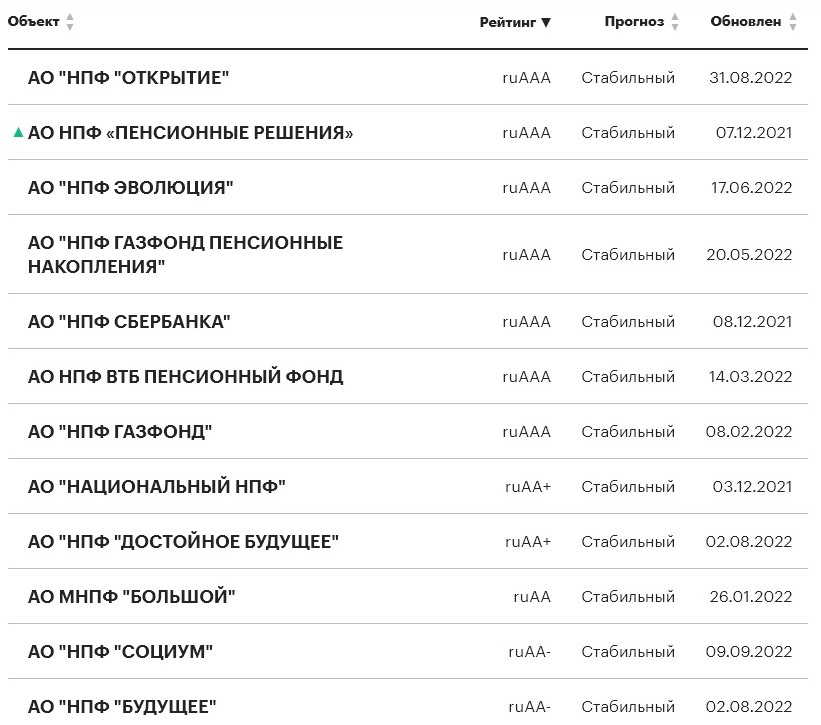

Рейтинг НПФ по надежности

«Эксперт РА»

Рейтинг финансовой надежности негосударственного пенсионного фонда — это мнение кредитного рейтингового агентства «Эксперт РА» о возможности полного и своевременного выполнения фондом своих текущих и будущих обязательств по договорам негосударственного пенсионного обеспечения и обязательного пенсионного страхования.

В соответствии с методологией «Эксперт РА», самый высокий уровень рейтинга — ruAAA. Он означает, что агентство оценивает уровень кредитоспособности, финансовой надежности и устойчивости НПФ как максимальный.

В настоящее время рейтинги финансовой надежности от «Эксперт РА» имеют 12 НПФ: семь НПФ имеют максимальный рейтинг ruAAA, еще пять — от ruAA- до ruAA+.

Фото: «Эксперт РА»

По состоянию на конец ноября 2022 года, агентсво «Эксперт РА» присвоило оценку ruAAA следующим фондам:

- «НПФ Сбербанка»;

- «НПФ «Открытие»;

- «НПФ ГАЗФОНД пенсионные накопления»;

- НПФ «Пенсионные решения»;

- «НПФ Эволюция»;

- НПФ ВТБ Пенсионный фонд;

- «НПФ Газфонд».

Национальное рейтинговое агентство (НРА)

Национальное рейтинговое агентство (НРА) также оценивает НПФ. Однако НРА подчеркивает, что его оценка — это не кредитный рейтинг, а значит, она не отражает мнение агентства о кредитоспособности, финансовой надежности и устойчивости НПФ. Рейтинг надежности и качества услуг негосударственных пенсионных фондов от НРА — это экспертное мнение агентства об определенных аспектах деятельности НПФ, в частности, о качестве услуг.

Всего НРА по своей методологии присвоило рейтинг девяти НПФ, из них три имеют высшую оценку AAA|ru.pf|:

- НПФ ВТБ Пенсионный фонд;

- «НПФ ГАЗФОНД пенсионные накопления»;

- «НПФ Эволюция».

Рейтинг НПФ по количеству клиентов

По данным ЦБ, всего негосударственным пенсионным фондам управлять накопительной частью пенсии доверили 36,91 млн человек.

Рейтинг НПФ по количеству застрахованных клиентов, то есть доверивших формирование своей пенсии фонду, согласно данным Банка России на 30 сентября 2021 года:

- «НПФ Сбербанка» — 8,72 млн человек;

- «НПФ «Открытие» — 6,98 млн человек;

- «НПФ ГАЗФОНД пенсионные накопления» — 6,40 млн человек;

- «НПФ «БУДУЩЕЕ» — 4,17 млн человек;

- «НПФ «Достойное БУДУЩЕЕ» — 3,78 млн человек;

- НПФ ВТБ Пенсионный фонд — 2,95 млн человек;

- «НПФ Эволюция» — 1,96 млн человек;

- Межрегиональный НПФ «Большой» — 0,44 млн человек;

- «Национальный негосударственный пенсионный фонд» — 0,31 млн человек;

- «НПФ «Социум» — 0,30 млн человек.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Чем важна доходность

Для будущих пенсионеров доходность, с которой размещаются их накопления – самый важный показатель. Особенно с учетом того, что после заморозки новых отчислений прирастать накопления могут только за счет инвестдохода, который заработает страховщик (Социальный фонд России или негосударственные пенсионные фонды). Размещают средства в активы управляющие компании, работающие с фондами: государственная управляющая компания (ГУК) ВЭБ.РФ и частные УК.

Доходность – это выраженная в процентах величина, на которую изменяются ваши накопления в результате их инвестирования. Если упрощенно, то, например, для накоплений в 100 рублей годовой доход в 5 рублей обеспечит доходность в 5%. А потеря 3 рублей по результатам инвестирования от тех же условных 100 выльется в отрицательную доходность (-3%).

От чего зависит доходность

И для Социального фонда России, и для НПФ основная цель – сохранить и, в идеале, приумножить накопления будущих пенсионеров. Для этого средства будущих пенсий инвестируют в различные активы: облигации, депозиты и т.п. Каждый управляющий выбирает разные инструменты, их доходность и стоимость может меняться в зависимости от ситуации на рынке, поэтому и результаты у всех будут отличаться.

По закону пенсионные накопления вкладываются в надежные финансовые инструменты, отвечающие требованиям к кредитному качеству. Социальный фонд России и его государственный управляющий ВЭБ.РФ – это очень консервативное управление: риски здесь довольно низкие из-за высокого качества бумаг. Высокая доходность для ВЭБа не является главной целью – это было бы чревато ростом рисков. Правда, как показывают результаты последних лет, доходность госуправляющего и при консервативном управлении зачастую одна из лучших, особенно среди крупнейших фондов. НПФ в целом более свободны в выборе активов: до 10% средств они имеют право инвестировать в высокорисковые активы (например, акции). Такие вложения могут принести как дополнительную прибыль, так и убытки.

Для рынка результаты госуправляющего считаются ориентиром. Кто-то

его обходит, кому-то это не удается. Получается, что «стиль» инвестирования

влияет на один из важных показателей фонда – его доходность. Растет рынок – риск себя оправдывает, на рынке

штормит – доходность выше у консервативных игроков.

Справедливости ради, результат зависит не только от рынка. В зависимости от инвестиционного «таланта», управления рисками и грамотного подбора активов каждый из игроков пенсионного рынка может получать высокую, низкую или даже отрицательную доходность. Из года в год ситуация может меняться, отражаясь на пенсионном счете и, в дальнейшем, – на размере вашей будущей пенсии. За счет доходов от инвестирования накоплений и ПФР, и НПФ выплачивают вознаграждение управляющим компаниям и спецдепозитариям. При этом для себя вознаграждения ПФР не берет, тогда как НПФ берет плату сразу в двух видах: за управление (management fee, рассчитывается как доля от активов в управлении) и за успех (success fee, рассчитывается как доля от полученной прибыли).

Где найти информацию о

доходности

Информацию о доходности, которая начисляется на пенсионный счет в

ПФР или НПФ, необходимо уточнять у своего страховщика. Посещать офис совсем

необязательно. Подавляющее большинство страховщиков предоставляют такую услугу

как «личный кабинет» на своих сайтах.

Если личного кабинета у вас пока нет, это тоже не проблема. И Социальный фонд России, и НПФ раскрывают информацию о доходности на своих сайтах, но, как правило, с задержкой до нескольких недель.

Социальный фонд России. Раскрывает информацию о доходности накоплений одним из первых, но только по управляющим компаниям, которые с ним работают: это государственная управляющая компания (ГУК ВЭБ.РФ), которая инвестирует средства «молчунов» и 16 частных управляющих компаний. Посмотреть их результаты можно здесь (раздел «Расчет доходности инвестирования средств пенсионных накоплений»). Правда, форма, в которой раскрывается доходность, не самая простая. Так, столбцов с доходностью по каждому игроку целых четыре. Есть тут информация о доходности с начала года, в предшествующие 12 месяцев, 3 прошедших года и за все время действия договора с этой УК. Чтобы не запутаться, файл с таблицей можно скачать на компьютер, а нужный столбец – выделить.

Управляющих компаний НПФ и результатов этих фондов в списке Социального фонда не будет. То есть те же управляющие компании могут работать и на НПФ (ряд управляющих работает с разными фондами), но в каждом таком случае результаты будут разными.

Банк России. Одним из основных источников информации о доходности НПФ является сайт Банка России. Чтобы получить необходимые цифры, нужно зайти в раздел «Пенсионные фонды и коллективные инвестиции», выбрать год под строкой «Основные показатели деятельности негосударственных пенсионных фондов» и скачать таблицу, где собрана подробная информация о деятельности всех НПФ. Данные об инвестиционной доходности находятся справа – «Доходность инвестирования средств пенсионных накоплений до выплаты вознаграждения управляющим компаниям, специализированному депозитарию и фонду». Итоговая начисленная на счета граждан доходность, как правило, ниже, потому что НПФ тоже берет себе вознаграждение, здесь оно не учтено.

ГУК ВЭБ.РФ Государственный управляющий раскрывает данные о результатах своей работы на официальном сайте и как и Социальный фонд России делает это одним из первых на рынке. Форма похожа на ту, что использует Социальный фонд России, только данные в ней исключительно по ВЭБу и двум его портфелям – расширенному (в нем средства большинства клиентов) и портфелю госбумаг. По каждому из портфелей представлена информация о доходности с начала года, за предшествующие 12 месяцев, 3 прошедших года и за все время действия договора с ГУК. Результаты ГУК также раскрыты на этом информационном портале: данные за 10 последних лет по двум портфелям ВЭБа можно посмотреть и сравнить с инфляцией тут.

Негосударственные пенсионные фонды (НПФ). Доходность, которая начисляется на счета клиентов может отличаться от инвестиционной. Начисленная доходность НПФ раскрывается в годовой бухгалтерской отчетности фондов, которую фонды размещают на официальных интернет-сайтах.

Как понять, достаточна

ли доходность

Сравнить доходность с инфляцией или индексом потребительских цен – это лучший способ понять, достаточна ли она. Если доходность от размещения накоплений за год (два, три и т.д.) выше инфляции за аналогичный период, то и накопления прирастают. Если она ниже инфляции, то рост цен съедает ваши накопления. Данные об инфляции регулярно публикует Банк России (на главной странице). Здесь будет информация об инфляции за последние 12 месяцев. Рассчитывает данные по инфляции Росстат. Найти эту информацию можно, пройдя следующий путь: «Потребительские цены/Индексы потребительских цен на товары и услуги/далее значок регламентной таблицы/на товары и услуги».

Ну а сравнить доходность своего фонда с инфляцией можно прямо на этой странице ниже – в разделе «Доходность». Инфляция будет обозначена на графике фиолетовым цветом. Тут же можно вывести данные других участников рынка.

За какой период

смотреть доходность

О доходностях, которые фонды и управляющие зарабатывают в течение года, регулярно пишет пресса. Эти данные также публикуют Социальный фонд России и Банк России. Для будущих пенсионеров наиболее важны данные по доходности за тот или иной год: именно она(за вычетом вознаграждению НПФ, отчислений в резерв по обязательному пенсионному страхованию(РОПС) и отчислений в фонд гарантирования пенсионных накоплений(ФГПН)) и будет начисляться на счета.

Очень важной будет информация за несколько лет: три, пять или

десять. Она позволяет понять, как ваш фонд и управляющий работает на долгой

дистанции. Ведь пенсионные деньги – «длинные». Поэтому не стоит излишне

переживать по поводу доходности не в первой пятерке за какой-то отдельный год. На

длинной дистанции игроки могут как отставать, так и вырываться вперед.

А вот отыграть потери инвестдохода при досрочной (чаще одного раза

в пять лет) смене страховщика практически нереально. Так что решение о переходе

в новый фонд нужно тщательно взвесить и оценить риски потерь. А за доходностью

лучше следить, это несложно.

Как сравнить доходность. Рейтинги НПФ

Достаточно набрать в интернете «рейтинг НПФ» и от предложений

запестрит в глазах. Но среди этого разнообразия важно выбрать независимый

источник, объективный и, в идеале, не запутаться. Мы дадим несколько примеров,

но какой именно рейтинг/ рэнкинг или топ выбрать – решать только вам.

Рейтинговое агентство

«Эксперт РА» регулярно обновляет

рейтинг финансовой надежности негосударственных пенсионных фондов. Агентство

оценивает деятельность НПФ по таким критериям, как размер клиентской базы,

количество активов, способность управлять рисками и др. В зависимости от

различных параметров, фонду присваивается определенный рейтинг. К примеру,

ruAAA означает наивысший уровень финансовой надежности, ruAA+ – высший уровень.

Рейтинг можно посмотреть здесь.

Свой рейтинг составляет и Национальное рейтинговое агентство, оценивая НПФ по надежности и качеству услуг. Правда, агентство ограничивается публикацией ТОП-5 НПФ. Их перечень доступен по этой ссылке.

Публикует рейтинг и проект Pensopathology, который направлен на популяризацию пенсионной индустрии и ежегодно составляет отчеты о доходности НПФ. Из них можно узнать доходность за год, а также накопленную – за последние пять лет. На сегодня в открытом доступе находится обзор доходности НПФ по состоянию на конец 2019 года.

Сравнить доходность инвестирования пенсионных накоплений

На нашем портале собраны результаты по доходности всех работающих с накоплениями НПФ за несколько лет (на основе данных Банка России и ПФР). Рейтинга тут нет, но сравнить доходности фондов, госуправляющего и инфляции можно. Для этого воспользуйтесь таблицей ниже на этой странице:

- при помощи переключателя выберите тип доходности – начисленная на счет или инвестиционная, то есть до вычета вознаграждений за управление средствами и отчислений в РОПС и ФГПН;

- при помощи другого переключателя выберите тип представления результатов – доходность по годам или накопленным итогом за несколько лет;

- в фильтре добавьте интересующую вас организацию или несколько организаций. По умолчанию в таблице отображаются результаты 10 крупнейших игроков рынка по объему средств под управлением.

Готово: ваша таблица сравнения построена. Надеемся, она поможет вам правильно распорядиться своими пенсионными накоплениями.

Для своей накопительной пенсии я сознательно выбрал Пенсионный фонд России.

Я сотрудник одной из управляющих компаний. По работе общаюсь со специалистами пенсионной сферы и консультирую тысячи клиентов по накопительной пенсии. Я вижу, что о частных управляющих компаниях есть не так много информации, хотя они тоже работают с накопительными пенсиями.

С пенсионными накоплениями вы можете не делать ничего, можете перевести их в негосударственный пенсионный фонд, а можете выбрать Пенсионный фонд России и затем управляющую компанию под его крылом. Я сделал именно так и в статье расскажу почему. Вы узнаете, как правильно выбрать управляющую компанию и какие от этого будут плюсы.

Это мой личный опыт

И мое личное мнение. Сторонники НПФ приведут аргументы, почему лучше всего передать накопления в НПФ. Те, кто принципиально не хочет распорядиться накопительной пенсией, тоже объяснят, почему это лучший вариант. Я расскажу вам, почему направил пенсию в УК, а вы дальше решите сами.

Как работает пенсионная система. Матчасть

Базовая, страховая и накопительная пенсии — это части общей трудовой пенсии по старости. Все эти деньги платит в принудительном порядке работодатель на каждого официально оформленного работника. Взносы идут из фонда оплаты труда, но не вычитаются из зарплаты, а начисляются сверх нее. Сейчас это называется страховыми взносами, раньше называлось единым социальным налогом.

Базовая часть пенсии, или фиксированная выплата, положена всем пенсионерам по старости в едином размере, который меняется ежегодно при индексации с учетом инфляции. В 2019 году фиксированная выплата равна 5334,19 Р. На ее размер мы повлиять не можем.

Страховая часть состоит из баллов, которые заработал человек за счет отчислений работодателя. Еще эти баллы называют индивидуальным пенсионным коэффициентом — ИПК. Один балл в 2019 году стоит 87,24 Р — эта цифра тоже каждый год индексируется с учетом данных по инфляции от Росстата. Заработал больше баллов — пенсия будет выше. Количество баллов зависит от стажа и отчислений работодателя, но государство постоянно меняет окончательный принцип подсчета ИПК.

Накопительная пенсия — это уже не баллы, которые государство считает по своим правилам, а настоящие деньги. Их называют пенсионными накоплениями. Часть пенсионных взносов от работодателя до 2014 года оставалась на вашем счете в Пенсионном фонде РФ — из них пенсионные накопления и сформировались.

Сейчас действует мораторий, поэтому взносы работодателя на пенсионные накопления не идут. Всё, что накопилось, делят на период дожития и получают ежемесячную прибавку к пенсии.

Период дожития — это условный срок, в течение которого придется платить пенсию. Его определяют исходя из ожидаемой продолжительности жизни. В 2019 году период дожития — 252 месяца, или 21 год. Пенсионер не обязан умирать сразу после этого срока — он нужен только для расчета размера пенсии. Если человек проживет дольше, накопительную пенсию все равно будут платить в том же размере.

Накопительная пенсия касается не всех

Отчисления на накопительную часть существовали не всегда и не для всех. Если вы 1966 года рождения или старше, у вас либо вообще нет пенсионных накоплений, либо они небольшие, потому что формировались с 2002 по 2004 год.

Если вы начали официально работать с 2014 года, то попали под мораторий — накопительной пенсии у вас тоже нет.

В 2019 году общая пенсия по старости считается так:

5334,19 Р + 87,24 Р × баллы + пенсионные накопления / 252

С 2014 года взносы от работодателей идут только на страховую пенсию, но пенсионные накопления все равно растут, потому что вы их инвестируете. Либо их инвестируют за вас.

С пенсионными накоплениями работают негосударственные пенсионные фонды — НПФ, и Пенсионный фонд России — ПФР. Они вкладывают накопления в акции и облигации, инвестиции приносят доход, и будущая пенсия увеличивается. Государство хочет, чтобы мы сами выбрали, кто будет управлять деньгами. Организация, которой мы даем право работать с нашими пенсионными накоплениями, называется страховщиком по обязательному пенсионному страхованию.

Страховщики инвестируют пенсионные накопления не сами, а передоверяют это управляющим компаниям — УК. Чем лучше будет инвестировать ваша УК, тем больше вы получите на пенсии — это как депозит в банке, только процентная ставка заранее не известна. Управляющие компании работают, страховщики контролируют и отвечают за них, наша будущая пенсия растет. Осталось понять, какого страховщика и какую УК выбрать.

Вот как растет накопительная пенсия:

Варианты выбора: НПФ или УК

Накопительной пенсией вы можете распорядиться тремя способами: ничего не делать, выбрать НПФ или сознательно выбрать страховщиком ПФР, а потом управляющую компанию из его реестра.

Если не выбирать страховщика, им становится ПФР, а вас называют молчуном. ПФР отправляет ваши деньги в управляющую компанию Внешэкономбанк — ВЭБ. Именно ее государство назначило для управления деньгами молчунов. УК ВЭБ вкладывает ваши накопления, отчитывается перед ПФР, а ПФР перед вами.

Если выбрать негосударственный пенсионный фонд, ваши деньги уйдут в несколько управляющих компаний, которые выберет этот НПФ. Вам выбирать не дадут.

Если сознательно выбрать своим страховщиком ПФР, он спросит вас, в какую именно управляющую компанию из списка отправить деньги. Разделить пенсионные деньги между несколькими управляющими компаниями нельзя, можно выбрать только одну, причем самостоятельно — варианта «по умолчанию» здесь нет.

Я выбрал страховщиком ПФР, самостоятельно определил управляющую компанию для своих пенсионных накоплений и считаю это самым выгодным вариантом.

Преимущества УК

Когда вы сознательно выбрали ПФР и УК, у вас появляются преимущества перед клиентами негосударственных пенсионных фондов: менять УК можно чаще, доходность выше, комиссии ниже, за сохранность средств отвечают ПФР и Агентство по страхованию вкладов — АСВ.

Досрочный переход без потерь. Если вам не понравилась управляющая компания, вы вправе поменять ее на другую из реестра ПФР. Это можно делать каждый год. У клиентов НПФ так сделать не получится: если они меняют фонд чаще одного раза в пять лет, это называется досрочным переходом и им не выплачивается инвестиционный доход, ради которого они и выбирали НПФ.

Комиссии ПФР ниже. Страховщики управляют вашими деньгами не бесплатно. Они берут с вас деньги. Сначала свою долю берет УК — эта комиссия одинакова и для ПФР, и для негосударственных пенсионных фондов и составляет до 10% от инвестиционного дохода. Потом вы платите самому страховщику: ПФР ежегодно берет до 1,1% от суммы ваших накоплений, а НПФ — до 1,5%. Кажется, что разница в десятые доли процента незаметна, но, когда до пенсии двадцать или тридцать лет, сумма получается ощутимой.

Накопительная пенсия появилась у меня в 2009 году. Я подсчитал, что за предыдущие девять лет в ПФР уже сэкономил на комиссии 6000 Р. Теперь эти деньги тоже работают и дают инвестиционный доход.

Сейчас на моем счете 100 000 Р, и я прикинул, сколько еще сэкономлю, если останусь клиентом ПФР, а доходность в среднем будет 10% годовых. За год разница составит 400 Р — немного, но эти деньги останутся на счете и принесут дополнительную доходность. Из-за этого на второй год разница будет уже 900 Р, а на третий год — полторы тысячи. Через 20 лет за счет разницы в комиссии страховщика я выиграю 38 200 Р.

Доходность УК выше, чем у НПФ. Так происходит, потому что НПФ делит пенсионные накопления между управляющими компаниями, как захочет. Какая-то компания сработает хуже, какая-то лучше, а фонд начислит вам их средний результат. Общая средняя доходность всегда ниже, чем у лидера.

Кроме доходности, у НПФ могут быть и другие причины выбора управляющей компании. Например, фонд традиционно работает с этой УК и не меняет ее, несмотря на низкий результат.

В ПФР вы сами выбираете одну из УК и следите, какой инвестдоход она дает. Не понравится, поменяете — так сможете работать только с лидером.

Я выбрал УК в 2008 году, но деньги стали работать только с 2009 года. С этого момента среднегодовая доходность моей управляющей компании — 16%. Я сравниваю среднегодовую доходность только с момента перехода туда моих накоплений — то, что было раньше, моей пенсии не касается. У НПФ средняя доходность с 2009 года — 10%.

К 2018 году моя управляющая компания заработала для своих клиентов 144% за счет доходности и меньшей комиссии. Негосударственные пенсионные фонды за тот же срок в среднем заработали по 90%.

Сколько можно было заработать в УК и НПФ с 2009 по 2017 год

| Моя УК | НПФы в среднем | |

|---|---|---|

| Начальная сумма | 100 000 Р | 100 000 Р |

| Итоговая сумма | 244 000 Р | 190 000 Р |

Начальная сумма

100 000 Р

Начальная сумма

100 000 Р

Гарантии. В случае банкротства НПФ деньги вернет Агентство по страхованию вкладов, но не полностью. АСВ покрывает убытки до номинала пенсионных накоплений. Номинал — это средства от работодателей, перечисленные за период трудовой деятельности. Инвестдоход АСВ не возмещает.

В случае банкротства управляющей компании ее будет спасать Пенсионный фонд России. ПФР не хочет проблем, поэтому совместно с Центробанком отбирает УК по конкурсу и каждые пять лет отсеивает слабые через стресс-тест. Поэтому вложить пенсионные накопления можно только в надежную компанию.

Если обанкротится сам ПФР, убытки покроет Агентство по страхованию вкладов, как и в случае с НПФ. Поскольку Пенсионный фонд — бюджетная организация, я рассчитываю, что ему поможет госбюджет, поэтому гарантий больше.

Выплаты. Когда клиент НПФ выйдет на пенсию, он будет получать пенсию в двух местах: фиксированную выплату и страховую часть в Пенсионном фонде России, а накопительную пенсию — в НПФ. У негосударственного пенсионного фонда может не быть филиала в городе, где живет пенсионер, и придется искать, куда и как подать заявление. Если пенсионер знает это, он все равно будет обращаться за пенсией в два места — потребуется больше времени. Получать деньги пенсионер тоже будет двумя частями: одна сумма из ПФР, другая из НПФ.

Клиенты УК получают все части пенсии в ПФР, поэтому искать фонд не надо, обе выплаты можно оформить в одном месте, и приходить они будут одновременно.

Почему выбрать УК лучше, чем перейти в НПФ

| УК | НПФ | |

|---|---|---|

| Доходность | 16% в моей УК | 10% у лучших НПФ |

| Комиссия за работу | 1,1% от накоплений | 1,5% от накоплений |

| Поменять без потерь | Раз в год | Раз в пять лет |

| Гарантии | АСВ и госбюджет | АСВ |

| Выплаты | Вся пенсия через ПФР | Страховая пенсия через ПФР, накопительная через НПФ |

НПФ

Страховая пенсия через ПФР, накопительная через НПФ

Индивидуальный пенсионный капитал

С 2020 года у частных управляющих компаний (ЧУК) может появиться еще одно преимущество. Сейчас правительство готовит законопроект об индивидуальном пенсионном капитале (ИПК). Это будет аналог накопительной пенсии, только отчисления на него будут брать не с работодателя, а с зарплат. Граждане заплатят от 3 до 6% своей зарплаты, но и работодатели меньше отчислять не станут.

В текущем варианте законопроекта ИПК вводят только для клиентов НПФ и государственной управляющей компании ПФР — то есть для УК ВЭБ. Эти люди смогут отказаться от дополнительных отчислений, но для этого придется написать заявление. Клиентов ЧУК индивидуальный пенсионный капитал не коснется еще 5 лет — им не надо будет сразу куда-то идти, чтобы отказаться от него.

Не путайте ИПК (индивидуальный пенсионный капитал), с индивидуальным пенсионным коэффициентом (страховым баллом) — о нем я писал выше.

Как выбрать УК

С 30 октября 2018 года в ПФР осталась 21 управляющая компания. Этот список не изменится в течение следующих пяти лет. Чтобы понять, какую управляющую компанию выбрать, обратите внимание на их доходность, клиентоориентированность и инвестиционные портфели.

Доходность. Пенсионный фонд и Центробанк уже отсеяли ненадежные УК, поэтому наиболее важным критерием выбора становится доходность.

Чтобы оценить качество работы компании, посмотрите среднюю доходность за предыдущие 3, 5 и 10 лет. Хорошая доходность для управляющей компании — это 10—12% годовых в среднем за десять лет. За меньший срок компания тоже должна показывать результаты, близкие к этим цифрам.

Насколько прирастают накопления, нагляднее видно по другому показателю — накопленной доходности. Например, накопленная доходность в 100% означает, что средства выросли в 2 раза, 200% — в 3 раза.

Клиентоориентированность. Также важна готовность сотрудников компании помочь во всех вопросах по обязательному пенсионному страхованию. Грамотный ответ может сэкономить деньги и время. Например, консультанты из УК бесплатно помогают вернуть средства тем, кого тайно перевели в НПФ недобросовестные агенты. Юристы берут за такую консультацию от 30 до 60 тысяч рублей.

Инвестиционные портфели. Некоторые управляющие компании предлагают на выбор несколько инвестиционных портфелей. В одной и той же УК человек может выбрать агрессивный или консервативный тип управления накопительной пенсией.

При агрессивном типе деньги инвестируют в более доходные и рискованные активы, например в акции международных компаний. При консервативном типе управляющая компания вкладывает только в надежные инструменты, например в государственные ценные бумаги. Для тех, кому доходность важнее надежности, подходит первый тип портфелей, и наоборот.

УК ВЭБ предлагает два портфеля — «Расширенный» и «Государственных ценных бумаг» (ГЦБ). Расширенный инвестиционный портфель — это агрессивная стратегия, а ГЦБ — консервативная. Молчуны находятся в расширенном портфеле, а в консервативный перешли те, кто сознательно выбрал эту управляющую компанию.

Пока разница по доходности между портфелями символическая: на периодах в 3, 5, 7 и 10 лет видно, что в кризисы больше проседает агрессивная часть, а после них — консервативная.

Моя УК предлагает только один инвестпортфель, поэтому передо мной выбор не стоял.

Как перейти

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

Если переходите из НПФ, процедура схожа, но бланк будет называться «Переход из НПФ в ПФР». Укажите свой НПФ, в графе «Куда» — ПФР, а ниже, в графе «Наименование инвестиционного портфеля», впишите название УК и ее портфеля, если она предлагает выбор. В этом случае галочка о досрочном переходе становится важным элементом.

Срочным считается переход из НПФ, когда вы пробыли там пять лет и переводите накопления без потери инвестиционного дохода. В 2019 году переход без потерь оформляют те, кто попал в НПФ в 2011 году или раньше. Также в 2019 году можно подать заявление на срочный переход, если оказались в НПФ в 2015 году.

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2019 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах, пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет. При досрочном переходе вы теряете инвестиционный доход за незавершенную пятилетку. Чтобы не распутывать все это самостоятельно, позвоните в свой фонд и узнайте, будет ли у вас досрочный переход и потери из-за него.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

Мои выводы об управлении накопительной пенсией

- Для накопительной пенсии лучше сознательно выбрать страховщиком не НПФ, а ПФР и управляющую компанию — лидера.

- Плюсы УК: можно менять раз в год, комиссия за управление средствами ниже, а доход УК-лидера выше, чем у НПФ.

- Хорошая доходность для УК — это 10—12% годовых в среднем за десять лет.

- При выборе управляющей компании обращайте внимание на ее накопленную и среднегодовую доходности, клиентский сервис и инвестиционные портфели.

Рэнкинг УК по СЧА пенсионных накоплений на 29 декабря 2017

| УК | На дату | Прирост за год | Прирост за 3 года | Прирост за 5 лет |

|---|---|---|---|---|

| Сбербанк Управление Активами(22-03У022) | 8 851 083,95т.р. | 367 771,00т.р. | 2 592 205,00т.р. | 3 551 244,00т.р. |

| ВТБ Капитал Пенсионный резерв(22-03У048) | 7 181 124,35т.р. | -176 178,00т.р. | -6 409,00т.р. | 812 164,00т.р. |

| Управляющая компания УРАЛСИБ(22-03У008) | 5 013 338,99т.р. | -6 880,00т.р. | 128 732,00т.р. | 647 279,00т.р. |