Когда при приобретении работ и услуг НДС исчисляется налоговым агентом?

Налоговый агент по НДС обязан исчислить, удержать и уплатить в бюджет налог на добавленную стоимость (п.4 ст.173 НК РФ). Обязанности налоговых агентов возникают даже у неплательщиков НДС, например, у ИП или организаций, применяющих УСН (п.2 ст.161 НК РФ)!

По общему правилу, для возникновения таких обязанностей должны выполняться одновременно два условия (п.1 ст.161 НК РФ):

Условие 1. Местом реализации таких услуг (работ) является территория РФ;

Условие 2. Иностранные лица НЕ состоят на учете в налоговых органах ИЛИ состоят на учете только в связи с:

- нахождением на территории Российской Федерации принадлежащих им недвижимого имущества и (или) транспортных средств;

- с открытием счета в банке.

А также, если иностранная организация, состоит на учете в налоговых органах по месту нахождения ее обособленных подразделений на территории Российской Федерации (за исключением осуществления реализации товаров (работ, услуг) через обособленное подразделение иностранной организации, расположенное на территории Российской Федерации).

Таким образом, российская организация или ИП должны выполнять обязанности налогового агента по НДС, если иностранная компания вообще не стоит на учете в налоговой инспекции, или состоит, но только потому, что у нее на территории России есть недвижимость, зарегистрированное транспортное средство, открыт расчетный счет, или если договор на выполнение работ (оказание услуг) или реализацию товаров заключен с иностранной компанией, имеющей подразделение на территории России, но в выполнении этого договора обособленное подразделение не принимает участие.

Но электронные услуги, указанные в п.1 ст.174.2 НК РФ и приобретаемые у иностранных компаний, составляют исключение из этого правила (п.2 ст.161 НК РФ).

Напомним, что до 1 октября 2022 года иностранные компании, оказывающие электронные услуги, должны были встать на учет в ФНС через «Личный кабинет» в соответствии с п.4.6 ст. 83 НК РФ и уплачивать НДС по электронным услугам самостоятельно в российский бюджет. Но с 1 октября 2022 года такая обязанность для иностранных компаний, реализующих услуги в электронной форме, в т.ч. для иностранных посредников с участием в расчетах, предусмотрена только, если они оказывают электронные услуги физическим лицам (НЕ ИП) (п.2 ст.161 и п.3 ст.174.2 НК РФ в ред. Закона N 323-ФЗ, новый п.10.1 ст.174.2 НК РФ).

ФНС и Минфин разъясняют, что при приобретении электронных услуг у иностранных компаний российские организации или ИП должны выполнять обязанности налогового агента по НДС, даже если иностранная компания зарегистрирована в ФНС, как компания, оказывающая услуги в электронной форме (Письмо Минфина России от 25.11.2022 г. N 03-07-08/115422). И только при приобретении «иных услуг» (не электронных) у иностранных организаций, которые зарегистрированы в качестве плательщиков НДС по электронным услугам в соответствии с п.4.6 ст. 83 НК РФ, покупатель вправе самостоятельно исчислять, удерживать и уплачивать НДС в бюджет РФ с учетом подхода, изложенного в письмах ФНС России от 24.04.2019 N СД-4-3/7937 и от 30.03.2022 N СД-4-3/3807@, т.е. выполнить обязанности налогового агента добровольно (Письмо ФНС России от 08.08. 2022 г. N СД-4-3/10308@).

Иными словами, при приобретении электронных услуг у иностранных компаний для возникновения обязанностей налогового агента по НДС должно выполняться условие № 2 или иностранная компания должна стоять на учете в соответствии с пп.4.6 ст.83 НК РФ.

Аналогичные выводы следуют из обновленного порядка заполнения декларации по НДС (п.37.3 Порядка заполнения налоговой декларации по НДС в ред. Приказа ФНС от 12.12.2022 г. N ЕД-73/1191@).

Не все услуги, оказываемые через Интернет, относятся к электронным услугам. Перечень электронных услуг закрытый и он приведен в п.1 ст.174.2 НК РФ. Там же приведены услуги, которые не относятся к электронным.

Например, передача прав на использование программы ЭВМ через сеть «Интернет», в том числе путем предоставления удаленного доступа к ней относится к электронным услугам. А реализация (передача прав на использование) программ на материальных носителях (например, на «флешке») к электронным услугам не относится.

Также хотим обратить особое внимание, что российская организация (или ИП), приобретающая услуги (работы) у иностранных партнеров должна исполнять обязанности налогового агента по НДС, только в том случае, если местом реализации услуг (работ) является территория РФ.

Как определить место реализации услуг (работ)?

Чтобы определить место реализации правильно, необходимо разобраться, каким документом пользоваться. А это зависит от того, с налогоплательщиком какого государства заключен договор.

Если партнером российской организации или ИП является налогоплательщик государств — членов ЕАЭС (Беларусь, Казахстан, Армения, Киргизия), то место реализации услуг (работ) нужно определить в соответствии с Приложением N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (далее — Протокол), поскольку международные договоры имеют приоритет перед нормами НК РФ (ст.7 НК РФ).

В остальных случаях заключения договоров с иностранными партнерами место реализации услуг (работ) определяется в соответствии со ст.148 НК РФ.

Место реализации услуг зависит от вида оказываемых услуг (выполнения работ).

Приведем несколько примеров определения места реализации услуг (работ) для целей НДС.

Услуги, связанные с недвижимостью

Место реализации услуг, связанных с недвижимостью (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов) определяется по месту ее нахождения.

Иными словами, если иностранная организация выполняет строительно-монтажные работы по строительству недвижимости на территории иностранного государства или сдает в аренду недвижимость, находящуюся за рубежом, то территория РФ не является местом реализации таких услуг, а значит российский заказчик или арендатор не является налоговым агентом по НДС (пп.1 п.1 и пп.1 п. 1.1 ст.148 НК РФ, п.2 и пп.1 п.29 Протокола).

Услуги, связанные с движимым имуществом

Место реализации услуг, связанных с движимым имуществом (в частности, монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание) определяется по месту нахождения имущества. Так, если, например, иностранная компания осуществляет ремонт оборудования (движимого имущества), находящегося на территории иностранного государства, то территория РФ не является местом реализации таких работ (пп.2 п.1.1 ст.148 НК РФ, пп. 2 п.29 Протокола).

Но если для ремонта оборудования специалисты иностранной компании выезжают к российскому клиенту и производят ремонт на территории РФ — у российского заказчика возникают обязанности налогового агента по НДС, поскольку местом реализации таких услуг будет территория РФ (пп.2 п.1 ст.148 НК РФ, пп. 2 п.29 Протокола).

Услуги в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта

Если фактически услуги оказываются на территории РФ, то местом их реализации является РФ (пп. 3 п.1 ст.148 НК РФ, пп.3 п.29 Протокола). И наоборот. Например, при проведении обучения за рубежом у российского покупателя обязанностей налогового агента по НДС не возникает.

Услуги иностранного перевозчика (НЕ налогоплательщика ЕАЭС)

Местом реализации таких услуг будет являться территория РФ только в случае, если пункт отправления и пункт назначения находятся на территории РФ, т. е. если с иностранным перевозчиком заключен договор на перевозку груза по территории РФ. Исключение составляют услуги по перевозке пассажиров и багажа, оказываемых иностранными лицами не через постоянное представительство этого иностранного лица (пп.4.1 п.1, пп.5 п.1.1 ст.148 НК РФ).

Но если договор перевозки заключен с налогоплательщиком государства — члена ЕАЭС, местом реализации будет считаться территория этого государства ЕАЭС. Т. е. заключая договор на перевозку грузов с налогоплательщиком Беларуси, Казахстана, Армении или Киргизии, российская организация не должна исполнять обязанности налогового агента по НДС, независимо от маршрута пути такого перевозчика (пп.5 п.29 Протокола).

Услуги иностранных посредников (агентов, комиссионеров)

Территория РФ не является местом реализации услуг иностранных посредников, реализующих или оказывающих содействие в реализации товаров (работ, услуг) российских компаний или ИП (п.2 ст.148 НК РФ, пп.5 п.29 Протокола), а также посредников НЕ из ЕАЭС, приобретающих для российского комитента или принципала товары (работы, услуги) от своего имени (п.2 ст.148 НК РФ). Соответственно при приобретении таких услуг российский комитент или принципал не будет исполнять обязанности налогового агента по НДС.

Место реализации многих услуг (работ) определяется «по покупателю», т. е. местом их реализации является территория РФ, если покупатель — российский налогоплательщик. Так, российская организация или ИП станет налоговым агентом по НДС, если приобретает у иностранной компании услуги по передаче, и предоставлению патентов и лицензий, консультационные, юридические, бухгалтерские, аудиторские, инжиниринговые, рекламные, маркетинговые услуги, услуги по обработке информации (пп.4 п.1 ст.148 НК РФ и пп.4 п. 29 Протокола).

Также «по покупателю» определяется место реализации услуг по передаче прав на программы ЭВМ (пп.4 п.1 и п.2 ст.148 НК РФ и пп.4 п. 29 Протокола). Т. е. если российская организация или ИП приобретает у иностранной компании права на программы ЭВМ, местом реализации таких услуг является территория РФ.

Место реализации электронных услуг, указанных в п.1 ст.174.2 НК РФ и оказываемых иностранными лицами из стран «дальнего зарубежья» (НЕ из стран ЕАЭС), также определяется «по покупателю» (пп.4 п.1 и пп.4 п.1.1 ст.148 НК РФ). Соответственно при приобретении электронных услуг российскими ИП или организациями, местом их реализации является территория РФ.

Но при работе с партнерами из ЕАЭС для определения места реализации услуг, оказываемых через Интернет, нужно определить место реализации таких услуг (работ) в соответствии с Протоколом. В нем нет понятия «электронные услуги», поэтому нужно смотреть наименование услуг (работ), независимо от того, как они оказываются.

Например, местом реализации услуг по администрированию сайтов в Интернет, оказываемых организациями или ИП из стран ЕАЭС, территория РФ не является (пп.5 п.29 Протокола). Поэтому российский покупатель не является налоговым агентом и российский НДС не уплачивается. Но местом оказания рекламных услуг, в т.ч. через Интернет, приобретаемых российскими покупателями у налогоплательщиков ЕАЭС, будет территория РФ (пп.4 п.29 Протокола) и такие услуги в соответствии с п.1 ст.174.2 НК РФ относятся к услугам в электронной форме.

Если местом реализации услуг является территория РФ и компания, зарегистрированная в государстве-ЕАЭС, стоит на учете в ФНС, например, как плательщик НДС по электронным услугам, оказываемым физическим лицам на территории РФ (п.4.6 ст.83 НК РФ), то нужно определить принадлежность этих услуг к электронным услугам, указанным в п.1 ст.174.2 НК РФ. Если они названы в п.1 ст.174.2 НК РФ, то российский покупатель (организация или ИП) должна выполнить обязанности налогового агента по НДС. А если НЕ названы, то обязанность по уплате НДС лежит на самой иностранной компании, но, как уже говорилось, российский покупатель может выполнить обязанности налогового агента добровольно.

Если местом реализации услуг (работ), оказываемых компанией или ИП из ЕАЭС, является территория РФ и они НЕ зарегистрированы в налоговых органах РФ, то покупатели таких услуг (работ) должны выполнять обязанности налогового агента по НДС, независимо от того, относятся ли оказываемые услуги (работы) к электронным услугам.

В случае, если иностранная организация выполняет (оказывает) несколько видов работ (услуг) и реализация одних работ (услуг) носит вспомогательный характер по отношению к реализации других работ (услуг), местом реализации вспомогательных работ (услуг) признается место реализации основных работ (услуг) (п.3 ст.148 НК РФ, п.33 Протокола).

Документами, подтверждающими место выполнения работ (оказания услуг), являются (п.4 ст.148 НК РФ, п.30 Протокола):

- контракт, заключенный с иностранным лицом;

- документы, подтверждающие факт выполнения работ (оказания услуг).

Как налоговому агенту исчислить и уплатить НДС?

Когда платить?

При приобретении работ или услуг налоговый агент должен исчислить НДС при перечислении денег иностранной компании (Письмо Минфина России от 21.01.2015 N 03-07-08/1467, Письмо ФНС России от 12.08.2009 N ШС-22-3/634), т. е.:

- при перечислении предварительной оплаты или

- при оплате уже оказанных услуг (выполненных работ).

Если работы выполнены (услуги оказаны), но расчеты с иностранным исполнителем еще не произведены, то налоговой базы по НДС у налогового агента не возникает. Минфин РФ разъясняет, что уплачивать «агентский» НДС в бюджет до момента выплаты (перечисления) денежных средств иностранному лицу не следует (Письмо Минфина России от 07.12.2018 г. N 03-07-08/88932).

До 1 января 2023 года исчисленный и удержанный НДС налоговый агент, приобретающий услуги (работы), должен был перечислить в бюджет одновременно с выплатой (перечислением) денежных средств иностранным партнерам. Причем банк, обслуживающий налогового агента, не вправе был переводить деньги «иностранцу», если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога (п.4 ст.174 НК РФ в ред. До 01.01.2023 г.).

Но с 1 января 2023 года сроки перечисления «агентского» НДС изменены. Он перечисляется в общеустановленном порядке в составе единого налогового платежа: по 1/3 от исчисленной суммы НДС не позднее 28-го числа каждого месяца, следующего за прошедшим кварталом (п.1 ст.174 НК РФ).

Как исчислить?

Налоговая база определяется как сумма дохода от реализации этих услуг с учетом российского НДС (п.1 ст.161 НК РФ). Ставка НДС — 20/120 (п.4 ст.164 НК РФ).

Как правило, иностранные компании не включают в стоимость своих услуг (работ) сумму российского НДС, делая оговорку, что их стоимость не включает косвенные налоги, уплачиваемые в соответствии с законодательством РФ. В этом случае, чтобы определить налоговую базу по НДС налоговому агенту нужно увеличить стоимость, указанную в договоре на сумму НДС, т. е. начислить 20% сверх стоимости услуг (работ).

Также можно поступить, если о российском НДС (косвенном налоге) вообще нет упоминания в иностранном контракте (Письма Минфина России от 25.11.2022 г. N 03-07-08/115422, от 23.07.2021 г. N 03-07-14/59243, от 13.04.2016 N 03-07-08/21231, от 05.06.2013 N 03-03-06/2/20797, от 08.09.2011 N 03-07-08/276, Постановление Президиума ВАС РФ от 03.04.2012 N 15483/11).

Пример: в договоре установлено, что стоимость услуг составляет 100 евро без учета НДС. В таком случае сумма дохода от реализации, с которой налоговому агенту придется удержать НДС, составит 120 евро (100 евро + 100 евро x 20%).

Если расчеты с иностранной компанией производятся в иностранной валюте, налоговую базу по НДС в рублях нужно определить по курсу ЦБ РФ, действующему на дату оплаты услуг, работ (на дату фактического осуществления расходов) (п. 3 ст. 153 НК РФ, Письмо Минфина России от 07.12.2018 г. N 03-07-08/88932, от 21.01.2015 N 03-07-08/1467).

Налоговый агент по НДС при исчислении налога должен составить счет-фактуру с учетом требований пп. 5 и 6 ст. 169 НК РФ (абз. 2 п. 3 ст. 168 НК РФ). Несмотря на то, что срок выставления счета-фактуры для налогового агента нормами НК РФ не установлен, сделать это лучше в течение пяти календарных дней считая со дня перечисления денег иностранному партнеру (предварительной оплаты или оплаты принятых на учет услуг (работ).

Так считают налоговые органы (Письмо ФНС России от 12.08.2009 N ШС-22-3/634@ — данный документ размещен на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами»).

При приобретении работ и услуг в «агентском» счете-фактуре нужно указать:

- в строках 2 и 2а — полное или сокращенное наименование и место нахождения иностранца-продавца согласно договору, заключенному с иностранным контрагентом (абз. 2 пп. «в», абз. 2 пп. «г» п. 1 Правил заполнения счета-фактуры);

- в строке 2б (ИНН/КПП продавца) можно поставить прочерк (абз. 2 пп. «д» п. 1 Правил заполнения счета-фактуры).

- в строке 5, по мнению автора, с 1 января 2023 года следует указывать номер и дату «платежки» на перечисление оплаты «иностранцу». Ранее указывали реквизиты «платежки» на перечисление НДС в бюджет. Но как уже говорилось, сроки перечисления удержанного налога для «иностранных агентов», приобретающих работы и услуги изменены и формально данное требование утратило силу (пп. «з» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 (далее Правила заполнения счета-фактуры и Постановление N 1137 соответственно). Вероятно, в ближайшее время в Правила заполнения счетов-фактур тоже внесут уточнения.

Остальные показатели счетов-фактур заполняются в обычном порядке. Единственное, что еще необходимо помнить — ставка НДС у налоговых агентов 20/120. Поэтому если российский покупатель-налоговый агент самостоятельно рассчитал налоговую базу по НДС, добавив сверх стоимости услуг 20%, в графе 7 счета-фактуры нужно указать расчетную налоговую ставку 20/120 (п. 4 ст. 164 НК РФ), а в графе 9 — стоимость услуг с учетом НДС. В графе 5 указывают стоимость оплаченных услуг без учета НДС (разность граф 9 и  (см. также письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

(см. также письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

Выставленный счет-фактуру нужно зарегистрировать в книге продаж, в том квартале, когда возникла обязанность по уплате НДС (т. е. в квартале перечисления денег иностранному партнеру), независимо от даты его выставления (пп. 2 п.3 и п. 15 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением N 1137). При заполнении книги продаж в графе 2 «Код вида операции» нужно указать код «06» (Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@).

Как налоговому агенту учесть исчисленный НДС?

Если налоговый агент является плательщиком НДС и иностранные услуги (работы) приобретены для осуществления облагаемых операций, НДС, исчисленный налоговым агентом можно принять к вычету (п.2.2, 3 ст.171 и п.1 ст.172 НК РФ в ред. Федерального закона от 28.12.2022 N 565-ФЗ с 01.01.2023 г., Письмо Минфина России от 16.11.2020 N 03-07-08/99626).

До 1 января 2023 года налоговые агенты могли принимать к вычету удержанный НДС только после его фактической уплаты в бюджет. Но с 1 января 2023 года из-за введения единого налогового платежа (ЕНП) «агентский» НДС уплачивается в его составе. По общему правилу ЕНП засчитывается в счет исполнения обязанностей налогоплательщиков и налоговых агентов в день наступления срока уплаты. Поэтому законодатели решили, что налоговые агенты сразу смогут «зачесть» (принять к вычету) агентский НДС, как только его удержат и начислят. Вычет НДС налоговые агенты производят на основании документов, подтверждающих исчисление сумм налога (п.1 ст.172 НК РФ в ред. с 01.01.2023 г.). Т.е. если налоговый агент, например, в 1-м квартале 2023 года при перечислении денежных средств за оказанные иностранной компанией услуги удержал НДС и отразил эти суммы в Разделе 2 декларации по НДС, то в этой же декларации начисленные суммы «агентского» НДС могут быть приняты к вычету.

Но, обратите внимание! Вычет можно произвести только после принятия на учет выполненных работ (услуг) и при наличии соответствующих первичных документов (подтверждающих факт их принятия на учет) (Письмо Минфина РФ от 20.02.2021 г. N 03-07-08/12121, Письмо ФНС РФ от 12.08.2009 N ШС-22-3/634@ и Решение ВАС РФ от 12.09.2013 N 10992/13). Т. е налоговый агент не вправе заявить к вычету НДС, удержанный им при перечислении предоплаты до тех пор, пока услуги не будут оказаны (работы выполнены).

Пример. 15.02.2023 г. российская организация перечислила иностранной компании аванс 50% в счет оплаты рекламных услуг. Услуги были оказаны 01.04.2023 г. Окончательная оплата услуг была произведена 04.04.2023 г. По условиям договора стоимость услуг не включает НДС и составляет 1000 евро.

Предположим, что курс евро составляет:

- на 15.02.2023 г. — 86 руб.

- на 04.04.2023 г.- 87 руб.

При перечислении 50%-го аванса в сумме 500 евро налоговый агент должен уплатить в бюджет НДС. Налоговая база — 600 евро (500 + (500*20%)), соответственно НДС составляет 100 евро (600 евро*20/120), что по курсу на дату оплаты услуг (15.02.2023 г) соответствует 8600 руб. (100*86 руб.). Данная сумма должна быть начислена в декларации по НДС за 1-й квартал 2023 года и перечислена в бюджет в составе ЕНП по 1/3 от суммы: не позднее 28.04, 28.05 и 28.06.2023 г.

Поскольку во 1-м квартале 2023 года услуги не были оказаны, данная сумма НДС к вычету не принимается.

При оказании услуг (01.04.2023 г.) НДС не начисляется. Обязанность по исчислению и уплате НДС возникает на дату перечисления окончательной оплаты за оказанные услуги, т.е. 04.04.2023. Иностранной компании перечислено 500 евро, т.е. сумма «удержанного» НДС составила 100 евро (500 евро *20% или (500 + (500*20%)*20/120). По курсу на дату оплаты услуг сумма НДС, которую налоговый агент должен начислить в бюджет с оплаты иностранному партнеру составит 8700 руб. (100 евро*87 руб.).

Поскольку услуги оказаны во 2-м квартале 2023 г., НДС, начисленный в бюджет при перечислении денежных средств иностранному партнеру, налоговый агент может принять к вычету во 2-м квартале 2023 г. Т.е. в декларации по НДС за 2-й квартал 2023 года он заявит к вычету: 8600 руб. (НДС, начисленный при перечислении аванса в 1-м квартале) и 8700 руб. (НДС, начисленный при перечислении окончательной оплаты услуг).

По мнению Минфина РФ налоговый агент не вправе переносить вычет НДС на более поздний период, т.е. вычет «агентского» НДС необходимо заявить в том квартале, в котором возникло право на вычет (Письма Минфина России от 14.07.2020 г. N 03-07-14/61018, от 17.10.2017 N 03-07-11/67480) или отказаться от него вовсе.

При принятии к вычету «агентского» НДС выставленный счет-фактура регистрируется в книге покупок, а в графе 2 «Код вида операции» нужно указывать код «06» (Приказ ФНС России от 14.03.2016 N ММВ-7-3/136@).

Если услуги приобретаются для деятельности, указанной в п.2 ст.170 НК РФ (т.е. для необлагаемой деятельности или неплательщиком НДС), то «агентский» НДС к вычету не принимается, а учитывается в стоимости приобретенных услуг, т.е. учитывается в расходах по налогу на прибыль (п.2 ст.170 НК РФ), или при применении УСН с объектом «доходы-расходы» (если такие расходы предусмотрены нормами НК РФ).

Отчетность налогового агента

Что включить в декларацию по НДС?

Налоговые агенты — плательщики НДС сдают в налоговый орган обычную декларацию по НДС, включая в нее раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента». Раздел 2 Декларации заполняется отдельно по каждому иностранному лицу. Налоговый вычет «агентского» НДС отражается в строке 180 раздела 3 налоговой декларации.

Налоговые агенты, не являющиеся налогоплательщиками НДС, тоже обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию по НДС в срок не позднее 25-го числа месяца, следующего за истекшим кварталом, в котором была перечислена оплата (абз. 1 п. 5 ст. 174 НК РФ). Причем, декларацию можно представить в бумажной форме (абз. 2 п. 5 ст. 174 НК РФ), хотя на практике такая декларация вызывает удивление у налоговых инспекторов.

Налоговые агенты, НЕ являющиеся налогоплательщиками НДС (применяющие УСН, ПСН, а также освобожденные от исполнения обязанностей налогоплательщика в соответствии со статьями 145 и 145.1 НК РФ) заполняют в декларации по НДС титульный лист и раздел 2 декларации. При отсутствии показателей для заполнения раздела 1 декларации в его строках ставятся прочерки. При этом в титульном листе по реквизиту «по месту нахождения (учета)» указывается код «231» (п.3 Порядка заполнения налоговой декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее — Порядок заполнения декларации).

Понятно, что «агентские» счета-фактуры, составленные при перечислении оплаты иностранному партнеру, у плательщиков НДС должны быть отражены в Разделе 9 декларации по НДС (данные из книги продаж), а при принятии это налога к вычету — в Разделе 8 декларации (данные из книги покупок).

А обязан ли неплательщик НДС, применяющий спецрежимы, например «упрощенку», включать в декларацию по НДС Раздел 9 декларации (данные из книги продаж)? Как уже упоминалось, Порядок заполнения декларации требует от таких налоговых агентов включить в декларацию только титульный лист, Раздел 1 и Раздел 2 (п.3 Порядка заполнения налоговой декларации). Кроме того, несмотря на то, что все налоговые агенты, приобретающие работы или услуги у иностранных партнеров обязаны выставлять счета-фактуры (п.3 ст.168 НК РФ), обязанность вести книгу продаж установлена только для налогоплательщиков НДС (п.3 ст.169 НК РФ).

Таким образом, по мнению автора, формально у «спецрежимников», исполняющих обязанности налогового агента по НДС нет обязанности вести книгу продаж и заполнять Раздел 9 декларации по НДС. Но многие эксперты считают иначе, поскольку в п. 47 Порядка заполнения декларации (в отличие от норм НК РФ) указано, что Раздел 9 декларации заполняется налогоплательщиками (налоговыми агентами) во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость в соответствии с НК РФ. Официальных разъяснений нам найти не удалось.

Одно можно сказать точно: налоговые органы не будут предъявлять претензий, если налоговый агент-неплательщик НДС включит в декларацию по НДС «лишний» раздел 9 и отразит в нем выставленный «агентский» счет-фактуру.

Особенности заполнения Раздела 2 декларации по НДС

Как уже говорилось, Раздел 2 Декларации заполняется отдельно по каждому иностранному лицу, у которого приобретаются услуги (работы).

По строке 020 указывается наименование иностранного лица.

В строке 060 отражается сумма НДС, подлежащая уплате в бюджет налоговым агентом по произведенным «иностранцу» оплатам (п.37.7 Порядка заполнения декларации).

В строке 070 отражают код операции, осуществляемой налоговым агентом: 1011712 — при расчетах с иностранной компанией денежными средствами, а при безденежных расчетах —1011711.

При приобретении электронных услуг у иностранных компаний следует указывать код 1011720 — операции, указанные в пункте 10.1 статьи 174.2 НК РФ (Письмо ФНС от 28 сентября 2022 г. N СД-4-3/12845@).

Строки 30, 80 −100 в данном случае не заполняются.

***

Мы рассмотрели лишь общие вопросы определения порядка уплаты НДС или отсутствия такой обязанности при приобретении услуг (работ) у иностранных партнеров. Как показывает наша аудиторская практика, не всегда бухгалтеры могут правильно квалифицировать услуги (работы), оказываемые «иностранцами» в целях определения их места реализации по НДС. Во всех случаях необходим анализ условий заключенных договоров. Поэтому поддержка аудиторов и налоговых юристов поможет минимизировать риски возникновения споров с налоговыми органами или безосновательную уплату НДС в случаях, не предусмотренных НК РФ.

При проведении комплексного аудита в «Правовест Аудит» проводится углубленная проверка налогового учета (по НДС и др. налогам), предоставляется отчет о налоговых рисках, рекомендации по их устранению, а также отчет о выявленных резервах, в т.ч. о переплате налогов. А страховку от налоговых претензий в случае доначисления налогов за проверенный период обеспечивают наши налоговые юристы, представляющие интересы налогоплательщика в налоговых органах, расширенные финансовые гарантии и страховка Ингосстрах, компенсирующая пени и штрафы, если оспорить доначисления не удастся.

Кликните на текст документа

чтобы развернуть его целиком.

Договор на оказание услуг по созданию сайта №

г.

«» 2023 г.

ФИО заказчика (паспорт серия серия паспорта номер номер паспорта, выдан кем и когда выдан паспорт), дата рождения года рождения, действующий как физическое лицо, именуемое в дальнейшем «Заказчик», с одной стороны, и ФИО исполнителя (паспорт серия серия паспорта номер номер паспорта, выдан кем и когда выдан паспорт), дата рождения года рождения, именуемое в дальнейшем «Исполнитель», действующее как физическое лицо с другой стороны, вместе либо по отдельности, именуемые «Стороны» либо «Сторона» заключили настоящий договор (далее – «Договор) о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. В соответствии с условиями Договора Исполнитель обязуется по заданию Заказчика оказать услуги (далее – Услуги) по разработке интернет сайта (далее – Сайт), а Заказчик обязуется оплатить Услуги.

1.2. Задание Заказчика (далее – Техническое задание) содержится в Приложении №1 к Договору, являющемуся неотъемлемой частью Договора.

1.3. Приемка и оплата Услуг производится Заказчиком поэтапно, в соответствии с Приложением №2, являющемся неотъемлемой частью Договора.

1.4. Для оказания услуг Исполнитель вправе привлекать соисполнителей по своему выбору.

2. СРОК ДЕЙСТВИЕ ДОГОВОРА

2.1. Договор вступает в силу с даты его подписания и действует до полного его исполнения Сторонами.

3. ПРАВА И ОБЯЗАННОСТИ ЗАКАЗЧИКА

3.1. Заказчик обязуется:

3.1.1. В течение 5 (Пяти) рабочих дней предоставлять Исполнителю в электронном виде материалы, необходимые для оказания Услуг: Техническое задание, изображения и текстовые материалы, для их размещения на сайте, а также прочие материалы, необходимые по мнению Заказчика или Исполнителя для создания Сайта; 3.1.2. Предоставлять Исполнителю ответы на вопросы в отношении Технического задания, а в случае выявления ошибок – устранять их в течение 5 (Пяти) рабочих дней; Договор на оказание услуг по созданию сайта

3.1.3. Предоставить Исполнителю данные аккаунта (учетной записи) на сайте хостинг-провайдера, выбранного Заказчиком, для переноса, настройки и запуска Сайта в эксплуатацию;

3.1.4. Принимать и оплачивать Услуги в соответствии с Приложением №2. 3.2. Исполнитель обязуется:

3.2.1. Оказывать Услуги качественно и в сроки в соответствии с условиями Договора; 3.2.2. Не передавать и не показывать третьим лицам информацию и материалы, связанные с оказанием Услуг по заданию Заказчика без письменного согласия последнего;

3.2.3. Предоставлять Заказчику информацию о ходе оказания Услуг;

3.2.4. Оказывать консультационную помощь по вопросам связанным с исполнением Услуг, в т.ч. предоставлять Заказчику информацию по технической реализации Сайта; 3.2.5. Передавать Услуги поэтапно, в соответствии с Приложением №2.

3.3. Заказчик вправе:

3.3.1. Не возмещать Исполнителю расходы, понесенные им в ходе исполнения Договора;

3.3.2. Контролировать ход оказания Услуг;

3.3.3. Получать от Исполнителя устные и письменные объяснения, связанные с оказанием Услуг не позднее 5 (Пяти) рабочих дней с момента обращения;

3.4. Исполнитель вправе:

3.4.1. Получать от Заказчика пояснения в части Технического задания;

3.4.2. Получать графическую и текстовую информацию для наполнения Сайта;

3.4.3. Требовать оплаты за оказанные и принятые Заказчиком Услуги;

3.4.4. Самостоятельно определять состав специалистов, необходимых для оказания Услуг.

4. ПОРЯДОК СДАЧИ-ПРИЕМА УСЛУГ

4.1. В течение 5 (Пяти) рабочих дней со дня окончания каждого этапа оказания Услуг в соответствии с Приложением №2 к Договору, Исполнитель обязан предоставить Заказчику доступ к Сайту для оценки качества, выполненных в рамках этапа Услуг.

4.2. В течение 5 (Пяти) рабочих дней со дня получения доступа и письменной информации от Исполнителя об окончании очередного этапа, Заказчик производит оценку и прием Услуг, путем подписания Акта об оказанных услугах либо при наличии возражений, Заказчик направляет их Исполнителю в письменном виде. Исполнитель в течение 5 (Пяти) рабочих дней обязан устранить замечания Заказчика. Договор на оказание услуг по созданию сайта

5. СТОИМОСТЬ УСЛУГ

5.1. Полная стоимость услуг по договору составляет ( ).

6. ПОРЯДОК РАСЧЕТОВ

6.1. Оплата услуг по Договору производится в следующем порядке:

6.1.1. предоплата за первый этап оказания Услуг в сумме ( );

6.1.2. предоплата за второй этап, в соответствии с Приложением №2, составляет сумме ( );

6.1.3. предоплата за третий этап, в соответствии с Приложением №2, составляет сумме ( );

7. АВТОРСКИЕ ПРАВА И ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ

7.1. Стороны настоящим признают, что в случае создания Исполнителем в ходе оказания услуг результатов творческой и/или интеллектуальной деятельности независимо от способа их выражения, которые могут быть признаны объектами интеллектуальной собственности и объектами авторского права, в соответствии с действующим законодательством Российской Федерации (далее – Произведения), то исключительные права на Произведения, созданные Исполнителем в ходе оказания Услуг принадлежат Исполнителю и автоматически передаются Заказчику в момент подписания Акта оказания услуг в соответствии со ст.1234 ГК РФ.

7.2. Исключительные права на Произведения, созданные Исполнителем в ходе оказания Услуг передаются на весь срок охраны в соответствии законодательством Российской Федерации на территорию всего мира.

7.3. Заказчик вправе передавать исключительные права на Произведения, которые ему передаются в соответствии с Договором, любым третьим лицам.

7.4. Стороны соглашаются, что вознаграждение Исполнителя за передачу исключительных прав на Произведения входит в стоимость Услуг.

7.5. Исполнитель гарантирует Заказчику, что на все Произведения, исключительные права на которые передаются Заказчику, не распространяются какие-либо права третьих лиц, которые могли бы препятствовать Заказчику в использовании Произведений.

8. ОТВЕТСТВЕННОСТЬ СТОРОН

8.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение Услуг в соответствии с Договором и законодательством России.

8.2. Ввиду того, что Заказчик уплачивает каждый этап оказания Услуг путем предоплаты, пени и штрафы не могут быть наложены на Заказчика.

8.3. За нарушение Исполнителем сроков оказания Услуг, предоплаченных Заказчиком, Заказчик имеет право потребовать от Исполнителя уплатить пени в размере 3% (Три процента) от суммы предоплаты за каждый день просрочки. Договор на оказание услуг по созданию сайта

8.4. Споры и разногласия, которые могут возникнуть при исполнении настоящего Договора, будут по возможности разрешаться путем переговоров между Сторонами. В случае невозможности разрешения споров путем переговоров стороны передают их на рассмотрение в Арбитражный суд г. Москвы. При рассмотрении споров в суде, переписка Сторон по электронной почте будет признана достаточными доказательствами.

9. ФОРС-МАЖОРНЫЕ ОБСТОЯТЕЛЬСТВА

9.1. Под форс-мажорными обстоятельствами подразумеваются такие явления, которые находятся вне контроля Сторон и в случае которых выполнение обязательств согласно настоящему Договору становится невозможным.

9.2. Если форс-мажорные обстоятельства имеют место и препятствуют Сторонам своевременно выполнить обязательства, то Стороны, находящиеся в таких экстремальных условиях, освобождаются от исполнения обязанностей до прекращения действия указанных форс-мажорных обстоятельств при условии, что Сторона, подвергшаяся действию форс-мажорных обстоятельств, немедленно уведомит другую Сторону о случившимся с подробным описанием создавшихся условий.

10. РАСТОРЖЕНИЕ ДОГОВОРА

10.1. Заказчик имеют право на односторонний отказ от исполнения настоящего Договора в порядке и по основаниям, предусмотренным Гражданским Кодексом Российской Федерации при этом, уведомив Исполнителя не позднее, чем за месяц до расторжения настоящего Договора.

10.2. В случае одностороннего расторжения договора Исполнителем, Исполнитель возвращает Заказчику полученные авансом денежные суммы за вычетом стоимости оказанных и принятых Заказчиком услуг.

11. ПРОЧИЕ УСЛОВИЯ

11.1. Все договоренности по предмету настоящего Договора, достигнутые Сторонами ранее, теряют силу с момента подписания настоящего Договора.

11.2. Все документы, признаваемые Сторонами как часть Договора, являются таковыми только после подписания их Сторонами.

11.3. Стороны обязуются не разглашать и не использовать в своих интересах, а равно в интересах третьих лиц, деловую, коммерческую, техническую и иную конфиденциальную информацию, ставшую им известной в связи с заключением и исполнением настоящего Договора, а также иные сведения, касающиеся деятельности Сторон, как в период действия настоящего Договора, так и в течение 3- х лет после его завершения. Договор на оказание услуг по созданию сайта

11.4. Любые уведомления, направляемые любой Стороной, вручаются адресату лично или отправляются с курьером, по телексу, факсу, модему или заказным почтовым отправлением с подтверждением получения.

11.5. Всякие изменения и дополнения к настоящему Договору будут действительны лишь при условии, что они совершены в письменной форме и подписаны уполномоченными на то лицами обеих Сторон. Все приложения и дополнения являются неотъемлемой частью данного Договора.

11.6. Настоящий Договор составлен в 2-х экземплярах, имеющих равную юридическую силу по одному экземпляру для каждой из Сторон.

АДРЕСА И РЕКВИЗИТЫ СТОРОН

Заказчик

Исполнитель

*являясь налоговым резидентом России обязуетесь уплатить налог в размере 13% от дохода.

Оказание услуг нерезиденту

В этой статье мы рассмотрим основные вопросы налогового учета по договорам оказания услуг. Речь пойдет о контрактах, одной из сторон (заказчиком) которых является иностранная компания, а другой – российская фирма.

Чтобы правильно посчитать налоги по этой операции, необходимо определить место реализации данных услуг. Если им признается Россия, то с полученной выручки следует заплатить НДС. Причем сумму входного налога по ценностям, которые израсходованы при оказании таких услуг, принимают к вычету в обычном порядке. Если услуги реализованы вне России, то платить НДС не нужно. Соответственно суммы входного налога включают в расходы и к вычету не принимают. Место реализации услуг определяют по тем правилам, которые установлены статьей 148 Налогового кодекса. Так, считается, что они оказаны в России, если:

1. Услуги связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), которое находится на территории Российской Федерации. Это, например, строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению, услуги по аренде. Допустим, фирма оказывает услуги иностранной компании по реконструкции офисного здания в г. Оренбурге. Поскольку эти работы связаны с недвижимостью, находящейся на территории России, место их реализации – Россия. Следовательно, оказание услуг подпадает под обложение НДС;

2. Услуги связаны с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, которые находятся на территории Российской Федерации. Это, например, работы, связанные с монтажом, сборкой, переработкой, обработкой, ремонтом и техническим обслуживанием. К примеру, компания оказывает услуги по ремонту компьютеров. Ремонтная мастерская фирмы находится в г. Смоленске. Поскольку данные услуги связаны с движимым имуществом, находящимся на территории России, место их реализации – Россия;

3. Услуги фактически оказываются на территории России в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта. Например, российская фирма оказывает услуги по обучению иностранных специалистов. Обучение проходит в России. Следовательно, местом реализации этих услуг является Россия. А раз так, их реализацию облагают НДС;

4. Покупатель услуг ведет деятельность на территории Российской Федерации. Это правило распространяется:

- на передачу, предоставление патентов, лицензий, торговых марок, авторских или иных аналогичных прав;

- на услуги по разработке программ и баз данных для ЭВМ, в том числе работы по их адаптации и модификации;

- на консультационные, юридические, бухгалтерские, инжиниринговые, рекламные, маркетинговые услуги, услуги по обработке информации, а также НИОКР;

- на услуги по подбору персонала, который в дальнейшем будет работать в месте деятельности покупателя;

- на услуги по сдаче в аренду движимого имущества, за исключением автомобилей и другого наземного автотранспорта;

- на услуги агента, привлекающего исполнителя для оказания перечисленных выше услуг.

К примеру, российская фирма оказывает консультационные услуги. Организация проконсультировала иностранную компанию, которая в России не зарегистрирована и своего представительства не имеет. Поскольку покупатель ведет свою деятельность вне территории России, местом реализации Россия не является. Следовательно, реализацию НДС не облагают.

В отдельную группу выделены услуги по перевозке (подп. 4.1, 4.2 ст. 148 НК РФ). С 1 января 2006 года местом реализации таких услуг признается Россия, если пункт отправления или назначения находится на ее территории. Отметим, что по статье 164 кодекса оказание некоторых транспортных услуг облагают НДС по ставке 0 процентов. Это услуги:

- по сопровождению, транспортировке, погрузке, перегрузке экспортируемых и импортируемых товаров;

- по перевозке товаров, помещенных под таможенный режим транзита;

- по перевозке пассажиров и багажа при условии, что пункт назначения или отправления расположен за пределами России.

Допустим, российская организация оказывает услуги по перевозке пассажиров и грузов морским транспортом между портами городов Санкт-Петербурга и Калининграда. Пункты отправления и назначения находятся в России. Значит, местом реализации этих услуг является российская территория, и их реализация облагается НДС.

В заключение напомним, что документами, подтверждающими место оказания услуг, являются:

- контракт, заключенный с инокомпанией;

- акты их сдачи-приемки;

- документы о госрегистрации иностранного юридического лица.

Юрист М.И. Дмитриева

01.10.2018г.

Заключили контракт с иностранной организацией на оказание услуг? Проверьте, какие налоги Вы должны уплатить, и какие документы затребовать от иностранной организации для включения их в расходы.

Российская организация заключает контракт с иностранной организацией на оказание этой иностранной организацией услуг. Проверим, какие налоги должны быть уплачены.

Налоги

-

Налог на добавленную стоимость (НДС). Для того чтобы понимать, будем ли мы являться плательщиком НДС за иностранную организацию, т.е. налоговым агентом нам необходимо внимательно изучить подпункты 3 и 4 статьи 148 НК РФ о месте оказания услуг.

Особое внимание следует уделить определению места осуществления деятельности покупателя, которое определяется по месту его регистрации.

Это важно, т.к. если покупатель находится на территории РФ, то и налог на добавленную стоимость будет уплачивать именно он, как налоговый агент, причем обязанность по уплате НДС возникнет только в случае перечня услуг, указанного в подпункте 4 статьи 148 НК РФ.

Например, заключен договор с иностранной организацией на оказание ими маркетинговых услуг для российской организации. Местом осуществления деятельности является территория РФ, т.к. покупатель, российская организация, зарегистрирована на территории РФ и маркетинговые услуги поименованы в подпункте 4 статьи 148 НК РФ. Таким образом, российская организация будет являться налоговым агентом по НДС и уплачивать налог в момент перечисления денежных средств в адрес иностранной организации. -

Налог на прибыль. В некоторых случаях российская организация будет являться также налоговым агентом по налогу на прибыль. Конкретно, в каких случаях, и при перечислении каких доходов указано в пункте 1 статьи 309 НК РФ.

Так, например, при выплате дохода иностранной организации за возможность использования лицензии российской организацией, необходимо исчислить налог на прибыль и уплатить его в бюджет не позднее дня следующего за днем перечисления дохода иностранной организации.

Однако, российская организация не всегда будет являться плательщиком налога на прибыль, если даже такие доходы будут поименованы в вышеуказанной статье. Для того чтобы ответить на вопрос о необходимости уплаты налога на прибыль за иностранного контрагента следует изучить соглашение об избежании двойного налогообложения (при его наличии) с иностранной организацией, с которой заключен договор.

В данных соглашениях могут быть предусмотрены освобождения от уплаты налога у источника выплаты, либо уплаты меньшей суммы налога на прибыль.

Для того чтобы воспользоваться правом не уплачивать налог на прибыль, недостаточно только предусмотренной соглашением возможности. У иностранного контрагента российской компании необходимо запросить свидетельство о статусе налогового резидента с нотариальным переводом (сертификат о налоговом резидентстве) с апостилем или консульской легализацией. Такое свидетельство (сертификат) будет подтверждать, что иностранная компания постоянно пребывает в данном иностранном государстве.

Подтверждающие документы от иностранной организации

Еще один важный момент – это какие именно документы необходимо будет запросить у иностранной организации для подтверждения оказанных ими услуг.

В первую очередь все основные условия оказания услуги будут прописаны в договоре, заключаемом между российской организацией и иностранным контрагентом.

Условие о моменте принятия услуги также прописывается в договоре, кроме этого, иностранная организация предоставляет российской организации, документ, подтверждающий принятие этой услуги, это может быть заказ, счет (инвойс), отчет или какой-либо иной документ. Других документов иностранная организация не предоставляет. Можно ли такой документ использоваться как первичный документ и отразить его в расходах по налогу на прибыль?

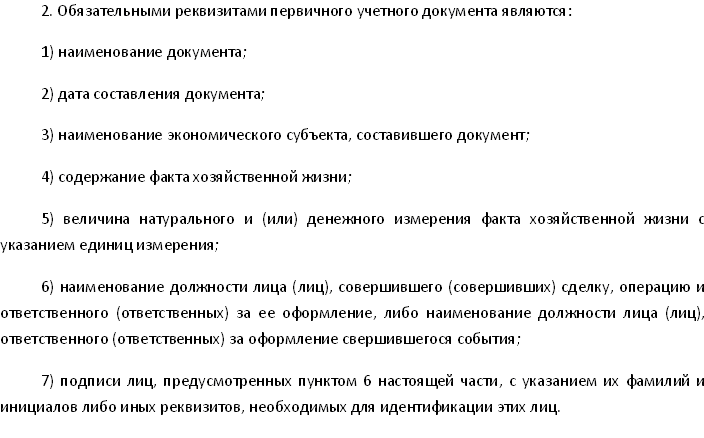

В соответствии с российским законодательством для целей принятия документа к бухгалтерскому учету первичным документом может являться документ, в котором будут указаны обязательные реквизиты в соответствии с пунктом 2 статьи 9 Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»:

Получается, что если в документе, предоставленном от иностранной организации (счете, заказе, отчете) указаны вышеперечисленные реквизиты, то принять документ к бухгалтерскому учету можно.

Согласно Налоговому Кодексу РФ расходами признаются документально подтвержденные затраты, обоснованные и понесенные налогоплательщиком, пункт 1 статьи 252 НК РФ. Документальное подтверждение обозначает получение документа, оформленного в соответствии с Законом о бухгалтерском учете, либо получение документа, который применяется на территории иностранного государства в соответствии с принятым там обычаем делового оборота.

Получается, что в нашем случае наличие договора с иностранной организацией, в котором прописаны условия принятия услуги российской организацией, а также наличие документа (счета, заказа, отчета), предоставляемого по условиям договора будут являться достаточным основанием для принятия к учету и отражения в расходах по налогу на прибыль оказанных услуг. Обратите внимание договор и инвойс от иностранной организации должны быть обязательно переведены на русский язык.

Бухгалтерские услуги ИП и ООО от компании Бизнес-Аналитика — приведите бухучет в порядок с нами! Оставьте заявку на сайте, или узнайте стоимость по тел.: (495) 661-35-70!

Автор: Ширяева Наталья

Российская организация (ИП) реализует работы (услуги) контрагенту из страны, входящий в ЕАЭС, либо «покупает» их у него. Расскажем, когда надо рассчитать и заплатить НДС; признается ли российский «покупатель» работ или услуг налоговым агентом по налогу на прибыль; как при расчете УСН учесть доходы и расходы по трансграничным операциям. Также отметим особенности сдачи отчетности в таких случаях.

Какие нормы надо применять

Поскольку речь идет о трансграничной торговле работами и услугами, правила налогообложения в этой части регулируются не только Налоговым кодексом. Приоритет здесь имеют нормы международного права (ст. 7 НК РФ). Эти нормы установлены Договором о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014; далее — Договор о ЕАЭС) и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, который является приложением № 18 к этому Договору (далее — Протокол). Рассмотрим, как применять нормы этих документов.

![]()

Проверить себя или контрагента по санкционным спискам

Проверить бесплатно

НДС

Как известно, налогом на добавленную стоимость облагается не любая реализация работ или услуг, а только та, которая осуществлена на территории России (ст. 146 НК РФ). Обычно при трансграничных операциях для определения территории выполнения работы (оказания услуги) используются нормы статьи 148 НК РФ. Однако, если торговля ведется с контрагентом из страны, входящей в ЕАЭС, эта статья не применяется. Место выполнения работ или оказания определяется на основании пунктов 28 и 29 Протокола (см. таблицу в конце статьи).

По работам и услугам, которые признаются выполненными (оказанными) на территории РФ, нужно заплатить НДС. Причем, эта обязанность возникает как при реализации работ или услуг, так и при покупке их у иностранного контрагента. В последнем случае российская компания (ИП) выступает налоговым агентом (п. 2 ст. 161 НК РФ). Величину НДС нужно определить по расчетной ставке, т.е. «вычленить» из договорной суммы (п. 1 ст. 161 НК РФ). А значит, по правилам Налогового кодекса РФ иностранный контрагент может получить меньшую сумму, чем указано в тексте договора.

Именно поэтому вопрос об НДС нужно решать с исполнителями из ЕАЭС заблаговременно, формируя цену контракта с учетом налогового фактора. Если это не было сделано, а контрагент претендует именно на сумму, указанную в договоре, можно «накинуть» НДС сверху и заплатить в бюджет за свой счет. Контролирующие органы признают такой подход правомерным (письма Минфина от 23.07.21 № 03-07-14/59243 и от 16.11.20 № 03-07-08/99626).

Важно

Каких-то особенностей в части отчетности по налогу на добавленную стоимость ЕАЭС-операции с работами и услугами не влекут. И при выполнении, и при покупке таких работ (услуг) нужно подать декларация по НДС в электронном виде (исключение сделано для организаций и ИП на УСН; об этом см. ниже).

![]()

Бесплатно заполнить и сдать через интернет декларацию по НДС-ЕАЭС с подтверждающими документами

Налог на прибыль

Доходы иностранных организаций от источников в РФ облагаются налогом на прибыль (ст. 246 НК РФ). А налоговыми агентами, обязанными удержать налог, признаются российские компании, в т. ч. применяющие УСН (п. 1 ст. 310 и п. 5 ст. 346.11 НК РФ).

Однако в части налога на прибыль такие обязанности у российских фирм возникают при одновременном выполнении двух условий. Первое — «покупаемая» работа или услуга фактически выполняется (оказывается) на территории РФ (письмо ФНС от 20.08.20 № СД-4-3/13493@). Второе — указанная работа или услуга входит в перечень, который содержится в статье 309 НК РФ. В нем перечислены операции, которые влекут возникновение у иностранной компании дохода от источника на территории РФ.

В этом перечне из всех возможных видов работ и услуг названы только аренда (субаренда) имущества, находящегося на территории РФ, а также международные перевозки. Таким образом, в большинстве случаев в части уплаты налога на прибыль каких-либо дополнительных обязанностей у организации, «покупающей» работы или услуги у резидента из страны ЕАЭС, не возникает (п. 2 ст. 309 НК РФ, письма Минфина от 15.07.15 № 03-08-13/40642 и от 07.06.11 № 03-03-06/1/334).

[ProductLink|id=180]

Внимание!

Сдавать в ИФНС специальный Расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (утв. приказом ФНС от 02.03.16 № ММВ-7-3/115@) не нужно только в том случае, если работы или услуги выполняются за пределами РФ (письмо ФНС от 16.08.16 № СД-4-3/15006@). А вот если действие происходит в России, то Расчет подать придется, даже если налог не удерживался из-за того, что соответствующая работа или услуга не перечислена в статье 309 НК РФ. Дело в том, что такой доход хоть и не облагается налогом на прибыль, но признается полученным от деятельности в РФ. А это влечет для российской организации-заказчика обязанность подать Расчет по выплаченным суммам (письма Минфина от 07.09.17 № 03-08-05/57611 и от 11.07.17 № 03-08-05/43967, письмо ФНС от 05.07.17 № СД-4-3/13048@).

УСН

Ни Налоговый кодекс РФ, ни Договор о ЕАЭС и Протокол к нему не делают никаких оговорок для налогоплательщиков, применяющих спецрежимы, в случае реализации ими работ и услуг зарубежному контрагенту. Так, по договорам, где плательщик УСН (российская организация или ИП) является «продавцом» работы или услуги, у него не возникает обязанности исчислить и заплатить НДС по данным операциям. Причем, данное правило применятся вне зависимости от того, на чьей территории, согласно правилам Протокола, оказывается услуга или выполняется работа.

Если же российская организация или ИП выступает «покупателем» работы или услуги, то в некоторых случаях ей придется «примерить» на себя роль налогового агента не только по налогу на прибыль (о чем говорилось выше), но и по НДС. Такая необходимость возникает, если по правилам Протокола работы или услуги считаются оказанными на территории РФ. Сориентироваться в том, когда именно это происходит, поможет наша таблица в конце текста.

Перечисленную в бюджет сумму НДС можно будет включить в расходы при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН. Понятно, что сделать это могут только те налогоплательщики, которые выбрали объект налогообложения в виде доходов, уменьшенных на величину расходов (подп. 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

[ProductLink|id=86]

Важно

Применение УСН в описываемой ситуации не освобождает организацию (ИП) от обязанности сдать декларацию по НДС с заполненным разделом 2. Сделать это нужно в общеустановленные сроки, то есть до 25 числа месяца, следующего за удержанием налога. При этом декларацию можно сдать на бумаге (абз. 2 п. 5 ст. 174 НК РФ).

Если же «покупаемые» работы или услуги признается выполненными (оказанными) на территории иностранного государства, то дополнительных обязанностей у плательщиков УСН не возникает. Такая операция проходит в том же режиме, что и обычная, внутрироссийская.

Нет каких-либо особенностей и в части расчета единого налога, уплачиваемого при УСН. Как и в случае с внутрироссийской реализацией доходы будут признаваться на дату поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности налогоплательщику другим способом (п. 1 ст. 346.17 НК РФ). Если выручка по договору выражена в иностранной валюте, то для целей УСН ее нужно пересчитать в рубли по официальному курсу Банка России, установленному на дату получения доходов (п. 3 ст. 346.18 НК РФ).

Расходы на трансграничные операции также признаются по общим правилам. А значит, решающую роль тут играет оплата услуг или работ исполнителю (п. 2 ст. 346.17, подп. 8 п. 1 ст. 346.16 НК РФ). Если оплата проводится в валюте, то ее нужно пересчитать в рубли по официальному курсу Банка России, установленному на дату осуществления расходов (п. 3 ст. 346.18 НК РФ). Таким образом, в расходы всегда будет включаться именно та сумма в рублях, которая была фактически потрачена.

Табл.

Место выполнения работ или оказания услуг (на основании п. 28 и 29 Протокола)

|

Вид работы, услуги |

При каких условиях местом оказания услуг (выполнения работ) признается территория РФ |

Дополнительная информация |

|

Работы, услуги связаны непосредственно с имуществом (движимым или недвижимым) |

Имущество находится на территории РФ |

Не применяется в отношении аренды, лизинга и иного использования движимого имущества |

|

Услуги в сфере культуры, искусства, обучения (образования), физической культуры, туризма, отдыха и спорта |

Фактически оказываются на территории РФ |

|

|

Консультационные, юридические, бухгалтерские, аудиторские услуги |

«Покупатель» услуги — российская организация (ИП) |

Не применяется, если работы или услуги, купленные российской организацией для своего филиала или представительства, находящегося в другой стране ЕАЭС. В этом случае местом реализации будет государство, в котором находится такой филиал или представительство |

|

Рекламные, дизайнерские, маркетинговые услуги |

||

|

Инжиниринговые, научно-исследовательские, опытно-конструкторские и опытно-технологические (технологические) работы |

||

|

Услуги по обработке информации, по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, сопровождению таких программ и баз данных |

||

|

Предоставление персонала |

«Покупатель» услуги — российская организация (ИП), при этом персонал фактически работает в РФ |

Необходимо одновременное выполнение двух названных условий. В противном случае данная услуга рассматривается как «прочая» (см. ниже) |

|

Передача, предоставление, уступка патентов, лицензий, иных документов, удостоверяющих права на охраняемые государством объекты промышленной собственности, торговых марок, товарных знаков, фирменных наименований, знаков обслуживания, авторских, смежных прав или иных аналогичных прав |

«Покупатель» услуги — российская организация (ИП) |

Не применяется, если работы или услуги, купленные российской организацией для своего филиала или представительства, находящегося в другой стране ЕАЭС. В этом случае местом реализации будет государство, в котором находится такой филиал или представительство |

|

Аренда, лизинг, иное использование движимого имущества (кроме транспортных средств) |

||

|

Все прочие работы и услуги |

«Продавец» услуги — российская организация (ИП) |

Среди прочего применимо к аренде, лизингу, иному использованию транспортных средств |