Библиографическое описание:

Картухина, А. В. Взаимоотношения государственной корпорации «Росатом» с ее дочерними предприятиями / А. В. Картухина, А. С. Юхтанова. — Текст : непосредственный // Новый юридический вестник. — 2021. — № 1 (25). — С. 12-15. — URL: https://moluch.ru/th/9/archive/186/5854/ (дата обращения: 23.03.2023).

В статье авторы анализировали вопросы взаимодействия государственной корпорации «Росатом» и ее дочернего предприятия. Авторами были изучены организационные и правовые вопросы такого взаимодействия.

Ключевые слова

:

государственная корпорация, дочернее предприятие, юридическая самостоятельность.

.

В настоящее время проблемным является вопрос эффективности и порядка взаимодействия государственных корпораций с их дочерними предприятиями. Это обусловлено особенными целями создания госкорпорации как юридического лица, а также его особой внутренней структурой и нормативным регулированием.

В данной статье будут рассмотрены вопросы взаимодействия Государственной корпорации «Росатом» и ее дочернего предприятия АО «Гринатом». В частности, порядок их взаимодействия, акты регулирования, а также проблемные вопросы, возникающие на практике. Для начала нужно понять структуру данных субъектов. Они являются корпоративным объединением. Это разновидность объединения, представляющая собой совокупность экономически взаимосвязанных юридических лиц, организованных по принципу участия, осуществляющих согласованную предпринимательскую деятельность. Одним из видов корпоративных объединений является холдинг — форма предпринимательского объединения, состоящий из группы экономически зависимых организаций, участники которых формально сохраняют юридическую самостоятельность, но в предпринимательской деятельности подчиняются одному из участников группы — головной организации холдинга.

Государственная корпорация «Росатом» была создана на основании ФЗ «О Государственной корпорации по атомной энергии «Росатом» [2]. Она обеспечивает проведение государственной политики в области развития атомной отрасли и выполнение государственной программы вооружения [1]. «Росатом» осуществляет управление использованием атомной энергии и осуществляет свои полномочия и функции как самостоятельно, так и путем наделения частью своих полномочий организации Корпорации. В рамках данных полномочий она создает дочерние предприятия, которым передает часть своих функций, закрепленных в главе 2 ФЗ «О Госкорпорации «Росатом». На данный момент существует более 130 предприятий разной организационно-правовой формы, входящих в состав Государственной корпорации «Росатом». Большинство из них являются предприятиями ядерного энергетического комплекса, в частности АО «Атомэнергопром» и АО «Концерн Росэнергоатом».

АО «Гринатом» — многофункциональный общий центр обслуживания (МФ ОЦО) Госкорпорации «Росатом», одно из предприятий атомной отрасли. Он был создан в 2009 году в рамках Программы трансформации информационных технологий Росатома. В ходе этой программы обеспечивающие функции предприятий — бухгалтерский и налоговый учет, управление персоналом и ИТ-поддержка — автоматизируются с помощью единых технологических решений и переводятся на обслуживание в ОЦО. Данная модель бизнеса была заимствована у мировых компаний, использующих типовые транзакционные процессы, которые передаются из организации в специализированный общий центр обслуживания (ОЦО). АО «Гринатом» действует в соответствии со стратегическими целями и задачами Госкорпорации «Росатом».

Порядок взаимоотношений между Госкорпорацией «Росатом» и ее дочерними предприятиями регулирует ФЗ «О Государственной корпорации по атомной энергии «Росатом», ФЗ «О противодействии коррупции», ФЗ «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам», а также Указы Президента РФ и Постановления Правительства РФ, направленные на уточнение общей политики предприятий атомной отрасли. Взаимоотношения ГК «Росатом» и АО «Гринатом» регулируются Приказами госкорпорации, несмотря на то, что приказы носят в доктрине рекомендательный характер и не являются нормативно правовыми актами в целом, для дочерних предприятий и всех участников отношений в сфере атомной энергетики они обязательны для исполнения.

В 2019–2020 годах отношения между ГК «Росатом» и его дочерними компаниями стали усложняться. Это связано с тем, что раньше любая деятельность и взаимоотношения между ними носили больше неформальный характер. Для утверждения, продления сроков и закрытия IT-проектов проводились общие собрания директоров, на которых принимались все важные решения по проектам, в том числе в отношении кого вести претензионную работу за те или иные нарушения. Ранее по логическим соображениям претензионная работа в отношении АО «Гринатом» не велась, так как, являясь многофункциональным обслуживающим центром, он не имеет возможность сформировать пакеты документов по проекту и закрыть его, пока нет решения управляющего совета (а в него входят в том числе представители из ГК «Росатом»). С этого года ситуация изменилась из-за антикоррупционных соображений и принятия новых законов в этой сфере, и к дочерним предприятиям было решено тоже предъявлять претензии за пропуски сроков закрытия проектов. Назвать эти изменения справедливыми и добросовестными нельзя, потому что АО «Гринатом» не может требовать выполнения каких-либо действий от Госкорпорации или самостоятельно вносить изменения в их внутренние регламенты взаимодействия. ГК «Росатом» обладает полным экономическим и юридическим контролем над дочерними предприятиями.

Следующая проблема — это «арбитражная оговорка», которая обязательно должна присутствовать при заключении договора с любым предприятием отрасли. Любые судебные споры, которые возникают между предприятиями отрасли, между внешними участниками (например, подрядчики) и дочерними компаниями, между дочерними компаниями и Госкорпорацией должны рассматриваться не в арбитражном суде, а в Российском арбитражном центре при Российском институте современного арбитража. С одной стороны, не так очевидно, чем проблемные третейские суды, но на практике дочерние предприятия сталкиваются с большими суммами сборов, с определенным влиянием Госкорпорции на выносимые решения арбитров (третейские суды не обладают такой независимостью, как государственные суды и атомное отделение РАЦа когда-то выделилось из комплекса предприятий Госкорпорации), а также с более жестким толкованием арбитров положений Гражданского Кодекса РФ.

Это не единственные проблемы, с которыми сталкиваются дочерние компании, но наиболее актуальные и важные. В заключение, мы хотим сделать вывод, что все предприятия атомной отрасли находятся в подчинении и в прямой зависимости от головного центра, то есть Госкорпорации «Росатом», но, чтобы их взаимодействие между собой было продуктивным для развития всей отрасли нужно изменить нормативное регулирование. Приказы Госкорпорации должны носить обязательный характер, но при этом их заранее нужно согласовывать и обговаривать со всеми дочерними компаниями, чтобы не замедлять и необоснованно не усложнять их деятельность и процесс отчета перед Госкорпорацией. В том числе, любые нововведения должны быть финансово обоснованы, а в нашем случае при претензионной работе предприятия оплачивают неустойку и судебные расходы ГК «Росатом», а потом эти же деньги перечисляются на управление проектами. Получается, что денежные средства всегда функционируют между предприятиями отрасли и не выходят за рамки этих компаний, а на «арбитражный процесс» денежные средства уходят необоснованно и не эффективно.

Литература:

- Попов Л. Л., Мигачев Ю. И. «Административное право Российской Федерации: учебник» (2-е издание, переработанное и дополненное) «РГ-Пресс», 2019.

- Федеральный закон от 01.12.2007 N 317-ФЗ (ред. от 27.12.2019) «О Государственной корпорации по атомной энергии «Росатом»//«Собрание законодательства РФ», 03.12.2007, N 49, ст. 6078.

Компании с государственным участием на Московской бирже

Государство является крупнейшим собственником на российском рынке. В этой статье поговорим о том, в каких публичных компаниях государство является акционером.

На российском фондовом рынке присутствует достаточно много компаний, где государство прямо или косвенно является акционером. Это не только привычные Газпром и Роснефть, но и многие другие, даже самые инновационные корпорации. На данный момент доля эмитентов с госучастием в индексе Мосбиржи составляет 40%.

- Что такое компания с государственным участием

- Список компаний с госучастием

- Как провести редомициляцию

- Особенности компаний с госучастием

- Кратко

Что такое компания с государственным участием

Основной орган, который осуществляет управление федеральной собственностью в РФ, называется Росимущество. Именно через него государство управляет большинством компаний с госучастием. Однако есть и другие структуры, через которые осуществляется управление. Среди них:

- Банк России,

- Ростех,

- ВЭБ.РФ,

- и другие.

Также нередки случаи, когда доли в компаниях принадлежат государству не напрямую, а через другие компании с госучастием. Например, 10% НОВАТЭК владеет дочерняя структура Газпрома — Газпром Капитал. В свою очередь, около 50% Газпрома принадлежат государству, а значит, доля владения РФ в капитале НОВАТЭК составляет примерно 5%. Этот показатель называется эффективным процентом контроля или эффективной долей владения.

Эффективная доля владения — это доля материнской компании в капитале дочернего предприятия с учетом как прямого, так и косвенного владения.

Список компаний с госучастием

Объединенная авиастроительная корпорация (ОАК) имеет эффективный процент контроля государства на уровне 92,3%. Государство владеет компанией через Росимущество.

Таттелеком — это универсальный оператор связи в республике Татарстан. 87,2% акций компании принадлежат холдингу Связьинвестнефтехим, единственным акционером которого является Татарстан.

ИРКУТ занимается авиастроением, поэтому 87% акций принадлежат ОАК, а еще 8,7% принадлежат компании Сухой, доли которой также распределены между ОАК и госструктурами. Таким образом, доля владения РФ в ИРКУТ составляет примерно 85%.

Совкомфлот — на сайте компании указано, что 82,8% акций принадлежат Российской Федерации, но конкретные владельцы не раскрываются. Вероятно, это также Росимущество.

НМТП, или Новороссийский морской торговый порт, на 50,1% принадлежит компании Транснефть. Еще 10,5% акций принадлежат дочерней структуре Транснефти — ООО «Транснефть-сервис», а еще 20% НМТП находится в руках Росимущества. Таким образом, эффективный процент контроля государства составляет 80%.

Транснефть — 100% обыкновенных акций с правом голоса принадлежат Росимуществу. Однако с учетом привилегированных бумаг эффективная доля владения РФ снижается до 78,5%.

ФСК Россети — крупнейший в России оператор электрических сетей. 75% холдинга принадлежит государству в лице Росимущества. Из-за того, что ФСК Россети владеет контрольными пакетами акций почти во всех МРСК, торгующихся на бирже, в них также присутствует существенная доля владения государства: от 44 до 81%.

Аэрофлот — 73,77% акций компании принадлежат Российской Федерации. Конкретные структуры не уточняются.

РусГидро — в этой компании РФ в лице Росимущества владеет 62,73% акций. Также 13% компании принадлежат банку ВТБ, 60,9% которого находятся в собственности государства. В результате эффективная доля РФ в капитале РусГидро составляет 70,6%.

АЛРОСА — 33% компании принадлежат Росимуществу, 25% — Республике Саха (Якутия) и еще 8% — администрации районов Республики Саха (Якутия). Всего в собственности государства находятся 66% акций компании.

ВТБ — на данный момент 60,9% обыкновенных акций банка принадлежат Российской Федерации через Росимущество.

Ростелеком — компания не раскрывает текущий состав акционеров, но по данным 2020 года 38,2% акций принадлежали Росимуществу, 21% — банку ВТБ и 3,4% — ВЭБ.РФ. Эффективный процент контроля РФ на тот момент составлял 56,3%.

Башнефть — 57,6% акций принадлежат компании Роснефть, 25% — Республике Башкортостан и еще 9,1% — Национальному расчетному депозитарию, который входит в группу Московской биржи. Таким образом, учитывая долю государства во всех перечисленных компаниях, эффективный процент контроля РФ в капитале Башнефти составляет 56%.

Мосэнерго — 53,8% принадлежат дочерней структуре Газпрома — Газпром Энергохолдингу, а 26,4% находятся в собственности Москвы. Таким образом, эффективная доля РФ составляет 53,3%.

КамАЗ — 47,1% акций принадлежат госкорпорации Ростех.

Сбербанк — в 2020 году Банк России продал свою долю в Сбербанке правительству РФ в лице Министерства финансов. Таким образом, теперь 50% + 1 акция принадлежат государству через Минфин.

Газпром — Российская Федерация владеет контрольным пакетом акций через следующие структуры: Росимущество (38,4%), Роснефтегаз (10,97%) и Росгазификация (0,89%). Доля РФ в капитале Газпрома составляет 50,2%.

Газпром нефть на 95,7% принадлежит Газпрому, а значит, доля государства в компании составляет 47,9%.

ОГК-2 на 77% принадлежит Газпрому через дочерние компании. Еще 3,9% принадлежат Мосэнерго. Эффективная доля государства в ОГК-2 составляет примерно 40,5%.

Роснефть — до 2020 года государственная компания Роснефтегаз владела чуть более 50% акций Роснефти, однако позже 9,6% были переданы дочерней компании Роснефти «РН-НефтьКапиталИнвест». Теперь доля государства в нефтяной компании составляет 40,4%.

Татнефть — 34% голосующих акций компании принадлежат Республике Татарстан.

Интер РАО — 8,5% акций принадлежат компании ФСК Россети, которая на 88% государственная. Еще 26,3% находятся в руках Роснефтегаза. Таким образом, эффективная доля РФ в компании составляет 33,8%.

ТГК-1 на 51,8% принадлежит Газпром энергохолдингу, а значит, на 25,9% — государству.

Московская биржа — 11,7% акций группы принадлежат Банку России, 10% находятся в руках Сбербанка, а 8,4% — в руках ВЭБ.РФ. Эффективный процент контроля государства в компании составляет 25,1%.

ВСМПО-АВИСМА — 25% крупнейшего в мире производителя титана принадлежат государству в лице Ростеха.

VK Group — 57,3% голосующих акций VK контролирует компания «МФ Технологии», 10% которой принадлежат Ростеху. Эффективная доля государства в компании, таким образом, составляет 5,7%.

НОВАТЭК — как уже было сказано в начале, 10% НОВАТЭК владеет дочерняя структура Газпрома, а значит, государство занимает в капитале НОВАТЭК примерно 5%.

Компании с государственным участием на Московской бирже. Источник данных: аналитический отдел сервиса Газпромбанк Инвестиции

Особенности компаний с госучастием

У компаний с государственным участием есть ряд достаточно определенных особенностей.

Высокие дивиденды. В 2021 году правительство РФ опубликовало распоряжение, согласно которому в России начал действовать единый подход к правилам выплаты дивидендов госкомпаниями. Теперь все государственные компании обязаны направлять на выплату дивидендов не менее 50% от скорректированной чистой прибыли. Этот факт позитивно сказывается и на миноритарных акционерах — частных инвесторах.

Субсидии и поддержка государства. Поскольку многие компании с госучастием управляют системообразующими предприятиями, государство их всегда поддерживает. Например, Аэрофлот, который очень сильно пострадал от пандемии COVID-19 в 2020 году: чтобы спасти компанию, государство выделило ей субсидию на особых условиях — выплата Аэрофлоту была сделана разом и не зависела от падения трафика. В то же время другие авиакомпании получали субсидии помесячно за каждого пассажира, потерянного в отчетном месяце по сравнению с аналогичным периодом прошлого года.

Приоритет при распределении национальных проектов. Когда государство проводит конкурс на реализацию национального проекта, то приоритет нередко дается государственным компаниям. Например, Ростелеком стал ключевым партнером в реализации национальной программы «Цифровая экономика Российской Федерации». На этот проект из федерального бюджета в 2021–2023 годах планировалось выделить около 552 млрд рублей.

Таким образом, можно заметить, что государство в той или иной степени присутствует практически во всех секторах экономики. Эффективность бизнеса зависит от размера госучастия в его структуре, но несущественно. При этом у госкомпаний есть достаточно много преимуществ перед частным бизнесом, что делает их более устойчивыми к экономическим спадам. Но вместе с тем темпы роста таких компаний могут быть ограничены.

Кратко

-

1

Государство прямо или косвенно является акционером 40% компаний из индекса Мосбиржи. -

2

Компании с государственным участием преследуют не только экономические цели, но и социальные.

Данный справочный и аналитический материал подготовлен компанией ООО «ГПБ Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «ГПБ Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «ГПБ Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Ни одна компания в мировой экономике не действует сама по себе. У каждой организации есть владелец: физическое лицо, государственная структура или другая компания. Когда одна организация принадлежит другой, ее называют дочерней (или просто «дочкой»). А компания-владелец по отношению к «дочке» становится материнской.

Давайте разберемся с этими терминами более подробно: при каких условиях компанию можно считать дочерней, как эта зависимость влияет на ее деятельность и зачем материнские компании создают свои «дочки»? Также в статье будут рассмотрены дочерние компании российских гигантов: Газпрома, Сбербанка, Роснефти, Аэрофлота, РЖД, Лукойла и ВТБ.

Дочерние компании: определение и юридический статус

Определение дочерней компании с точки зрения российского законодательства можно найти в статье 67.3 Гражданского кодекса РФ:

Хозяйственное общество признается дочерним, если другое (основное) хозяйственное товарищество или общество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Дочерняя компания считается отдельным субъектом с полным набором прав. У нее свой устав, свое руководство и отдельные бухгалтерские отчетности. Она самостоятельно выступает в качестве истца и ответчика в суде. Ее руководство принимает собственные решения в рамках должностных обязанностей.

Но, как и любая другая компания, она подчиняется своему собственнику, который разрабатывает устав организации, назначает директоров, принимает решение о выплате дивидендов. Как отмечалось выше, ключевое отличие состоит в том, что владельцем дочерней компании является подобная ей структура, а не физические лица или государство. Таким образом, дочернее предприятие:

- Является самостоятельным юридическим лицом

- Составляет отдельную бухгалтерскую отчетность

- Имеет собственное имущество

- Может представлять свои интересы в суде

- Отчитывается перед материнской компанией

Исходя из юридической практики, компания признается дочерней, если материнской организации принадлежит более 50% голосующих акций или уставного капитала «дочки». При этом способ их приобретения не важен: материнская компания может создать «дочку» самостоятельно или выкупить ее у других собственников.

👉 В Гражданском кодексе прописаны и другие варианты установления «родства». Материнская компания может владеть дочерней не в полной мере: например, на основании договора доверительного управления. Помимо этого, зависимость одной компании от другой можно доказать в суде неограниченным количество способов, даже если материнская компания не имела доли в уставном капитале «дочки».

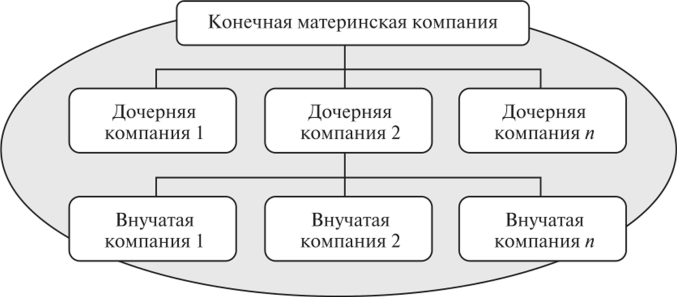

Наряду с понятием дочерних компаний, существуют также «сестринские» и «внучатые»:

- сестринскими компании становятся, если принадлежат одной материнской компании;

- внучатыми называют дочерние компании второй линии

Не во всех странах мира есть четкий аналог понятия дочерней компании. Чаще всего на других языках используют термин «аффилированные компании» – юридические лица, которые могут оказывать взаимное влияние на деятельность друг друга.

Взаимосвязи могут оказаться неожиданными для обывателя. Например, концерн Volkswagen производит достаточно бюджетные авто, и само его название в переводе с немецкого это «народный автомобиль». Но не все знают, что к дочерним структурам концерна относятся элитные Bugatti, Bentley, Porsche. Кроме того, дочерней к Volkswagen является Audi с элитной Lamborghini.

Материнская и дочерняя компания: зачем разделять?

В чем же смысл создавать отдельное юридическое лицо, если дочерняя компания подчиняется материнской и работает в ее интересах? Почему бы вместо этого не создать структурное подразделение? В большинстве случаев дочерние организации создаются для создания эффективной системы управления:

- удобство ведения бухгалтерского учета;

- обособление некоторых видов деятельности;

- налоговая оптимизация;

- сокращение юридических рисков

Налоговая оптимизация достигается за счет размещения дочерних компаний в регионах и странах с пониженной налоговой нагрузкой. Говоря проще, в офшорах, где можно освобождать от налогов как прибыль, так и дивиденды. Популярностью среди стран пользуются Кипр и Ирландия. А юридические риски могут перенаправляться на дочерние компании за счет передачи им небезопасных видов деятельности.

Компания Johnson & Johnson с помощью банкротства дочерней компании в данный момент пытается избавиться от выплаты многомиллиардных компенсаций по делам о тальковой присыпке (содержащееся в ней вещество, возможно, является причиной возникновения рака и некоторых других заболеваний).

У структурных подразделений – представительств и филиалов – нет многих возможностей. У них нет ни юридической самостоятельности, ни прав собственности. Помимо этого, они отвечают по долгам материнской структуры своим имуществом. При принятии решений о заключении крупных сделок структурные подразделения менее мобильны, так как должны согласовывать решения с руководством компании. Это, в свою очередь, снижает эффективность управления. Дочерние же компании более свободны и самостоятельны.

Важно! Дочерние и материнские компании не отвечают по обязательствам друг друга. Имущество дочерней организации не может быть принудительно продано за долги головной компании. И наоборот: основная компания не отвечает по долгам «дочки» (за исключением случаев банкротства дочерней компании по вине материнской).

Здесь интересно вернуться к примеру Johnson & Johnson выше. Текущее судебное разбирательство возникло в рамках специфического закона штата Техас, где головная компания пытается выделить «токсичные активы» в отдельную дочернюю структуру, обанкротив ее. Это вряд ли позволит Johnson & Johnson не платить по существующим искам, но у нее будет основание отказать в рассмотрении новых. Иначе может повториться история с DuPont, выплатившей 671$ млн. по 3500 искам заболеваний раком и пороком развития у детей. Слышали о тефлоновом покрытии? Это они.

Однако существуют ситуации, когда создание «дочки» является единственным способом для расширения сферы услуг. Например, ФЗ №395-1 «О банках и банковской деятельности» запрещает кредитным организациям заниматься производственным, торговым и даже страховым бизнесом. Поэтому хотя практически все крупные банки («Сбер», «ВТБ», «Альфа-банк», «Тинькофф» и др.) предлагают своим клиентам услуги страхования, юридически им занимаются их дочерние страховые компании: «Сбербанк страхование жизни», «ВТБ страхование» и т.п.

Дочерние компании Газпрома

Газпром входит в число крупнейших энергетических компаний мира, поэтому неудивительно, что у него сотни дочерних и внучатых компаний. Среди них есть и акционерные общества, крупнейшие из которых: «Газпром нефть», «Мосэнерго», «МОЭК», «ОГК-2», «ТГК-1», «Центрэнергохолдинг».

| Компания | Тикер | Год основания | На бирже с | Сфера деятельности |

| «Газпром нефть» | SIBN | 1995 (под названием «Сибнефть») | 2010 | Добыча и переработка нефти, сбыт нефтепродуктов |

| «Мосэнерго» | MSNG | 1887 | 1999 | Генерация электро- и тепловой энергии |

| «МОЭК» | — | 2004 | Акции продаются по закрытой подписке | Производство, распределение и сбыт тепловой энергии |

| «ОГК-2» | OGKB | 2005 | 2007 | См. Мосэнерго |

| «ТГК-1» | TGKA | 2005 | 2007 | См. Мосэнерго |

| «Центрэнергохолдинг» | — | 2008 | Акции продаются по закрытой подписке | Деятельность по управлению холдинг-компаниями |

В списке аффилированных лиц, приведенных на сайте компании, указаны более 1600 организаций! Сто крупнейших дочерних компаний Газпрома доступны в примечаниях к ежеквартальной консолидированной финансовой отчетности:

Во владении Газпрома, как видно из списка выше, есть не только российские компании. На конец 2020 года 19 из 100 крупнейших «дочек» зарегистрированы в других странах: Германии, Швейцарии, Великобритании, Нидерландах, Австрии, Армении, Беларуси и на Кипре. Среди них:

- «Норд Стрим 2 АГ» (обслуживание газопровода «Северный поток – 2»);

- «Саус Стрим Транспорт Б.В.» (строительство и обслуживание газопровода «Турецкий поток»);

- «Нефтяная индустрия Сербии а.о.» (энергетическая компания с вертикальной интеграцией);

- ОАО «Газпром трансгаз Беларусь» (транспортировка и сбыт газа) и др.

Дочерние компании «Сбербанка»

Сбербанк также имеет огромное число дочерних и внучатых компаний, так как выстраивает свою собственную экосистему. Общее количество аффилированных лиц превышает 600, более половины из которых являются дочерними или внучатыми компаниями. Наиболее важные «дочки» для российских клиентов перечислены на странице «Дочерние компании Сбербанка» на официальном сайте:

| Дочерние организации «Сбербанка» | Вид деятельности |

| «Сбербанк Управление Активами» | Управление паевыми инвестиционными фондами, доверительное управление |

| Sberbank CIB | Брокерские услуги, инвестиционный банкинг |

| ООО «Сетелем Банк» | Потребительские кредиты |

| «Сбербанк страхование» | Страхование жизни, полисы НСЖ и ИСЖ |

| «Сбербанк страхование жизни» | |

| «Центр недвижимости от Сбербанка» | Онлайн-площадка «ДомКлик» |

| «Сбербанк-Телеком» | Мобильный оператор «СберМобайл» |

| «Объединенное Кредитное Бюро» | Бюро кредитных историй |

| «Страховой брокер Сбербанка» | Посредничество и консультирование в сфере страхования |

| «НПФ Сбербанка» | Негосударственный пенсионный фонд |

| «Сбербанк Лизинг» | Лизинг |

| «АктивБизнесКонсалт» | IT-технологии |

| Регистраторское общество «Статус» | Учет прав на ценные бумаги и ведение реестров |

| ООО «РСД» | |

| Strategy Partners | Консалтинг |

| «Российский аукционный дом» | Проведение аукционов |

| «Сбербанк-АСТ» | |

| «Мрия» | Санаторно-курортный комплекс на Крымском полуострове |

| «Сбербанк Факторинг» | Факторинг |

| «Современные технологии» | Эксплуатация объектов недвижимости |

| «Сбербанк Капитал» | Инвестиции в строительство |

Помимо этого, «Сбербанку» принадлежат иностранные дочерние компании, которые позволяют ему осуществлять банковскую деятельность за рубежом:

- ДБ АО «Сбербанк» 🇰🇿

- ОАО «Сбер Банк» 🇧🇾

- АО «Сбербанк» 🇺🇦

- Sberbank (Switzerland) AG 🇨🇭

- Sberbank Europe AG 🇦🇹

- Sberbank Direct 🇩🇪

- Sberbank BH и Sberbank a.d. Banja Luka 🇧🇦

- Sberbank Magyarorszag Zrt. 🇭🇺

- Sberbank Srbija a.d. 🇷🇸

- Sberbank banka d.d. 🇸🇮

- Sberbank d.d. 🇭🇷

- Sberbank CZ 🇨🇿

В Китае у «Сбербанка» открыто представительство, а в Индии – филиал. Список основных дочерних компаний находится в Приложении №2 к ежеквартальным отчетам. Кстати, в их число входит ООО «ЮМАНИ», выкупленное у Яндекса и прежде известное как «Яндекс.Деньги».

Цифровая экосистема Сбербанка

Последние годы Сбербанк старается развивать не только банковские услуги, но и цифровую экосистему, которая стала особенностью менеджмента. На конец 2020 г. в ней более 50 компаний, за первое полугодие 2021 г. выручка всех нефинансовых сервисов составила 74,7 млрд. руб. Это составляет всего 4% от общей выручки группы, однако эта доля постоянно растет. Актуальная информация на сайте https://www.sberbank.com/ru/eco. Вот показатели некоторых сфер деятельности экосистемы:

| Сфера деятельности | Компании и сервисы | Показатели за 6 месяцев 2021 года |

| Электронная коммерция и логистические сервисы |

|

|

| Доставки готовой еды, такси и каршеринг |

|

|

| Медиасервисы |

|

|

| Телемедицина |

|

|

| B2B-сервисы (нефинансовые сервисы для юридических лиц) |

|

|

Дочерние компании Роснефти

У компании «Роснефть» также более сотни дочерних компаний по всей России. Их можно разделить на несколько категорий по видам деятельности:

| Вид деятельности | Примеры дочерних компаний |

| Добыча и разработка | АО «Оренбургнефть», ООО «Роснефть-Юганскнефтегаз» |

| Переработка | АО «Ачинский нефтеперерабатывающий завод Восточной нефтяной компании», АО «Ангарский завод полимеров» |

| Сервис | ООО «РН-Бурение», ООО «РН-Пожарная безопасность» |

| Сбыт | ООО «РН-Чеченнефтепродукт», ООО «РН-Новосибирскнефтепродукт» |

| Представление интересов компании в других странах | RN-Batil Pte. Ltd. (Сингапур),

Rosneft-Shell Caspian Ventures Limited (Кипр) |

Подробную информацию и списки компаний можно найти на ее сайте в разделе «Операционная структура».

На конец 2020 года вложения Роснефти в дочерние компании (4,6 млрд. руб.) составляют 80% всех долгосрочных и 64,3% от всех финансовых вложений. При этом в 2019 году вложения в дочерние компании составляли 4,4 млрд. руб., а в 2018 – 3,9 млрд. руб., что обозначает рост.

Стоит отметить, что Роснефть сама является дочерней компанией акционерного общества «РОСНЕФТЕГАЗ», принадлежащего правительству.

Дочерние компании Лукойла

Информацию по дочерним компаниям «Лукойла» довольно просто найти на официальном сайте в разделе «Организация Группы». Сама компания подразделила свои «дочки» на 7 сфер деятельности.

Добыча нефти и газа:

- LUKOIL Overseas North Shelf AS;

- ООО «УралОйл»;

- ООО «Талинское» и пр.

Нефтехимия:

- ООО «Саратоворгсинтез»;

- ООО «Ставролен»;

- ООО «КЗХ»

Переработка нефти и газа:

- «ЛУКОЙЛ Нефтохим Бургас» АД;

- PETROTEL LUKOIL S.A.;

- ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» и пр.

Сбыт нефтепродуктов:

- LUKOIL Belgium;

- ЗАО «ЛУКОЙЛ-Азербайджан»;

- ООО «ЛИКАРД» и пр.

Сервисные и прочие работы:

- ООО «ЛУКОЙЛ ПЕРСОНАЛ»;

- ООО СП «Нефтестрой»;

- LUKOIL Capital Markets Ltd. и пр.

Электроэнергетика:

- ООО «Астраханские тепловые сети»;

- ООО «Камышинская ТЭЦ»;

- LAND POWER S.A. и пр.

Некоммерческие организации:

- «Корпоративный учебный центр»;

- «Фонд поддержки социальных инициатив»;

- Фондация «ЛУКОЙЛ»

Сама компания является вертикально интегрированной, объединяя все дочерние компании в единый технологический процесс. Производит примерно 2% мировой нефти. Даже в кризисном 2009 году выручка компании составила около 2.5 трлн. руб., а пик следующего десятилетия пришелся на 2018 год с показателем 8 трлн. руб. Несмотря на резкое падение нефтяных цен в пандемию 2020 года, компании удалось заработать за год 6 трлн.

Дочерние компании «Аэрофлота»

«Аэрофлот» также предоставляет сведения о дочерних компаниях на официальном сайте.

| Дочерние компании «Аэрофлота» | Вид деятельности |

| ООО «Авиакомпания «Победа» | Авиаперевозки |

| АО «Авиакомпания «Россия» | |

| АО «Шеротель» | Управление гостиницей «Новотель» |

| АО «Аэромар» | Обслуживание пассажиров и эксплуатация салонов воздушных судов |

| Частное профессиональное образовательное учреждение «Авиационная школа Аэрофлота» | Подготовка персонала авиакомпаний |

| ООО «Аэрофлот — Финанс» | Консалтинг в финансовой сфере |

| ООО «А-Техникс» | Техническое обслуживание воздушных судов |

До декабря 2020 года «Аэрофлот» владел еще одной дочерней компанией – региональной авиакомпанией «Аврора». Доли пассажиропотока в группе компаний за 2020 год представлены на диаграмме:

Дочерние компании «РЖД»

В структуре холдинга «РЖД» около 100 дочерних компаний, большинство из которых занимаются ж/д перевозками на региональном уровне. Однако есть и специализированные компании, например:

- «Желдорипотека» – строительство жилых домов и коммерческой недвижимости по всей России;

- ЧОП «РЖД-ОХРАНА» – частное охранное предприятие;

- «ЭКЗА» – техническое обслуживание железнодорожных нефтеналивных цистерн;

- «Экспериментально-механический завод Металлист» и другие – металлообработка;

- «ТрансТелеКом» – телекоммуникационная компания;

- «ЦНИИТЭИ-ИС», «Транспортные технологии» – научно-исследовательские и опытно-конструкторские работы (НИОКР);

- «РЖД Терминал» – строительство интермодального транспортно-логистического комплекса в Московской области

Полный список дочерних компаний «РЖД» можно найти на официальном сайте в разделе «Структура», где нужно выбрать «Дочерние и зависимые общества». А в годовом отчете в разделе «Бизнес модель холдинга» есть следующая информация:

Дочерние компании ВТБ

Банк ВТБ имеет банковскую лицензию, поэтому не может предоставлять услуги, не прописанные в законе как банковские операции. Факторинговые, депозитарные, регистрационные, лизинговые и другие услуги банк предоставляет через дочерние компании, представленные на схеме:

Группа имеет дочерние и ассоциированные банки и компании в Германии, Великобритании, Швейцарии, Гонконге, Грузии и Анголе, а также по одному филиалу банка ВТБ в Китае и Индии, филиал ВТБ Капитал в Сингапуре и филиал VTB Bank (Europe) в Австрии.

В первой колонке указаны дочерние компании-банки:

- ЗАО Банк ВТБ (Беларусь)

- ЗАО Банк ВТБ (Армения)

- ДО АО Банк ВТБ (Казахстан)

- ОАО Банк ВТБ (Азербайджан)

- АО Банк ВТБ (Грузия)

- Banco VTB Africa, S.A.

необходимые для предоставления банковских услуг за рубежом. Другие же просто являются крупными региональными банками, например, ПАО «Запсибкомбанк» действует в Уральском федеральном округе, а АО «Саровбизнесбанк» — в Нижегородской области. Все позиции на сайте банка кликабельны.

Дочерние компании ВТБ из второй и третьей колонки занимаются дополнительными видами деятельности, необходимыми для предоставления клиентам банка полного списка финансовых услуг. На схеме указаны лишь наиболее крупные структуры: например, нет ВТБ Страхование. Контрольный пакет акций банка в размере около 60% принадлежит Росимуществу.

С точки зрения инвестора

В итоге получается, что для инвестора инвестиции в такие компании, как Сбербанк, Газпром, Лукойл и пр. обладают сильной внутренней диверсификацией. В покупку одной акции оказывается «зашита» деятельность сотни дочерних фирм, хотя и преимущественно в рамках одной отрасли. Такая акция оказывается своеобразным отраслевым фондом наподобие ETF.

Однако в кризис акции даже самых больших транснациональных корпораций способны потерять не менее половины стоимости, невзирая на свою разветвленную внутреннюю структуру и международную деятельность. Страх, движимый инвесторами, обычно переоценивает масштабы кризиса и его влияние на устойчивость корпораций-гигантов, что можно использовать для покупок их акций недалеко от дна.

Дочерние иностранные компании

В разобранных примерах было множество иностранных дочерних компаний от российских материнских организаций. Однако иностранные юридические лица также могут открывать в России свои дочерние предприятия.

В 2020 году Forbes составил рейтинг крупнейших иностранных компаний в России (актуальный рейтинг можно найти по запросу вроде «иностранные компании в России Forbes»). В топ-10 по капитализации вошли:

- Рено Россия, Автоваз/Groupe Renault

- ФМСМ/Philip Morris International

- Фольксваген Груп Рус/Volkswagen Group

- Леруа Мерлен Восток/Leroy Merlin

- Ашан, Атак/Groupe Auchan

- Тойота Мотор/Toyota Motor

- ДЖ.Т.И. Россия/Japan Tobacco International

- Пепсико Холдингс/PepsiCo

- Киа Моторс Рус/Kia Motors

- ИКЕА Дом, ИКЕА Мос, ИКЕА Торг/IKEA

Выручка перечисленных компаний при этом изменялась от 240 до 440 млрд. руб. При этом примерно половину рейтинга и прибыли составляет автомобильная отрасль, другую часть торговля и продукты питания. К примеру, за 2020-й российский сайт IKEA, замыкающую ТОП-10, посетили 224 млн. пользователей, которые сделали 2,3 млн заказов.

Российский фондовый рынок насчитываем множество компаний, в акционерном капитале которых присутствует доля государства. Все мы знаем, что государственные облигационные выпуски относятся к эталону надежности. А что же в случае с акциями?

О преимуществах и недостатках наличия такого солидного акционера как государство ходит много дискуссий. В нашей статье рассмотрим масштаб государственного присутствия в собственности публичных компаний. Выделим ключевые особенности государственного влияния на бизнес компаний, где РФ выступает в качестве собственника, зачастую в качестве ключевого.

-

Государство как крупнейший акционер.

-

Компании с госучастием на российском фондовом рынке.

-

Плюсы и минусы участия государства в бизнесе.

-

Индексы акций государственного сектора.

Государство как крупнейший акционер

В России существует ряд стратегических предприятий, деятельность которых влияет на благосостояние государства в целом. Поэтому зачастую такие системообразующие компании находятся под контролем государства, то есть часть акционерного капитала находится в собственности РФ.

Российская Федерация может владеть компаниями как напрямую, так и через подконтрольные государству компании или органы государственной власти:

-

Центральный банк РФ.

-

Внешэкономбанк.

-

Росимущество.

-

Ростех.

-

Другие ФОИВ (федеральные органы исполнительной власти).

Из последнего отчета Росимущества от 03.06.2022 года можем увидеть состав и структуру пакетов акций (долей), находящихся в федеральной собственности. Всего насчитывается 668 предприятий с госучастием. Доля государства в данных организациях варьируется, но однозначно то, что государство выступает в качестве мажоритария. На диаграмме ниже – данные по объему пакета акций Государства в уставном капитале данных 668 организаций:

в уставном капитале хозяйственных обществ")

БОльшая часть хозяйственных организаций принадлежит РФ через Росимущество – 563 организации.

осуществляющим полномочия акционера от имени Российской Федерации")

Компании с госучастием на российском фондовом рынке

Не все 668 компаний из отчета Росимущества являются публичными, то есть размещают свои акции на бирже. На российском фондовом рынке представлено около сорока компаний, которыми косвенно или напрямую владеет российское государство.

Как видим, из ранее представленной диаграммы, основной держатель государственного пакета акций — Росимущество. Но может быть так, когда в структуре акционеров нет госкомпаний, но государство выступает конечным бенефициаром — владеет долей акционерного капитала через цепочку компаний. Чтобы было понятнее, рассмотрим на примере НПК ОВК ПАО (Научно–производственная корпорация Объединенная Вагонная Компания). НПК ОВК ПАО — вертикально-интегрированный железнодорожный холдинг. Ниже информация о структуре акционерного капитала холдинга:

Поэтому при анализе состава владельцев акционерных обществ введен такой показатель, как эффективная доля государства.

Эффективная доля владения ‑ это процент владения материнской компании в уставном капитале дочернего предприятия с учетом как прямого, так и косвенного владения.

Список российских компаний с государственным участием, которые имеют листинг на бирже, на конец июня 2022г. выглядит следующим образом:

Почти 12 трлн. рублей – такая стоимость доли РФ во владения публичными компаниями, представленными на Мосбирже. Для того, чтобы понять масштаб государственного участия: капитализация Индекса Мосбиржи на последний торговый день июня 2022г. составила 11,4 трлн. руб.

Если рассмотреть долю РФ в пакете акций публичных компаний как инвестиционный портфель общей стоимостью в 12 трлн руб., то его секторальная структура будет выглядеть следующим образом:

Наибольший размер доли в нефтегазовом секторе (67%), на втором месте — финансовый сектор (15%), а на третьем – сектор энергетики (тут энергогенерация + энергораспределение + энергосбыт) — 6%. Получается, несмотря на диверсификацию инвестиционного портфеля, идет большой перекос в сторону одного сектора, что вполне логично. Это отражает сырьевую направленность российской экономики. Отрасль нефти и газа имеет стратегическое значение для страны: углеводороды занимают основную долю в экспортных поставках, нефтегазовые компании формируют значительную долю поступлений в федеральный бюджет, из избыточных нефтегазовых доходов формируется фонд национального состояния.

А теперь рассмотрим долю государства в отдельных секторах экономики в масштабах всей страны, а точнее в масштабах всего российского фондового рынка (так как в фокус внимания принимаем публичные компании):

Здесь картина примерно схожая с ранее рассмотренной статистикой: на фондовом рынке РФ государство имеет весомую долю в нефтегазовом, финансовом, электроэнергетическом, транспортном секторах экономики. Это не удивительно. Ведь компании данных отраслей являются системно значимыми для экономики страны.

Плюсы и минусы участия государства в бизнесе

Государственные компании, в том числе компании, подконтрольные государству, имеют большое значение в использовании природных ресурсов страны. Деятельность таких компаний напрямую влияет на благосостояние РФ и ее население. Поэтому государство прямо или косвенно регулирует деятельность предприятий системно значимых отраслей экономики. В социально-экономическом аспекте это обосновано. Полностью частная коммерческая компания преследует только свои интересы и цели бизнеса. Организация с госучастием так или иначе должна в своих намерениях считаться и с государственными интересами.

В тесном взаимодействии государства и бизнеса есть как свои плюсы, так и минусы. Причем нет как таковых чисто положительных и отрицательных черт — у каждого положительного момента есть и обратная «сторона медали». Рассмотрим подробнее.

Среди преимуществ можно выделить следующие:

-

Дивиденды. Госучастие в акционерном капитале компании позволяет претендовать на поступление дивидендов. Дивиденды выступают одним из источников пополнения бюджета страны. Так, например по распоряжению Правительства РФ от 11.06.2021 все госкомпании обязаны направлять на выплату дивидендов не менее 50% чистой прибыли. В плановом бюджете РФ на 2022 год предусмотрены доходы в виде дивидендов по акциям, принадлежащим Российской Федерации, в сумме 693,0 млрд. рублей. Это несомненно положительный фактор. Если компания выплатит дивиденды государству, то и остальным инвесторам тоже.

*Примечание. Но напомним, что дивиденды – это право компании поделиться чистой прибылью с акционерами, а не обязанность. Поэтому, на заседании акционеров выплата дивидендов, рекомендованных Советом директоров, может быть как одобрена, так и отклонена. И государство, как мажоритарный акционер, по сути, обладает ключевым правом голоса в распределении чистой прибыли. То есть рассчитывать на 100% наличие дивидендов от акций госкомпаний не стоит. «Громкое дело» с отказом ПАО Газпром выплаты дивидендов за 2021 год – яркий тому пример.

-

Привилегии для госкомпаний. Здесь имеется в виду предоставление субсидий публичным компаниям с госучастием. Например, показательным примером будет служить компания Аэрофлот, 58 % акций которой принадлежит РФ. Финансовый анализ компании показывает, что эмитент находится на грани банкротства. При этом компания выдержала коронакризис, в период которого международное воздушное сообщение было полностью заблокировано, пассажирский трафик был на критических отметках. Все дело в финансовой помощи, которая выделялась государством на поддержку ключевого российского авиаперевозчика. Без финансирования государства компания могла бы стать банкротом. То есть с точки зрения инвестиций, если деятельность компании находится в интересах государства, то вероятно, в сложной экономической ситуации можно надеяться на дополнительное финансирование в виде субсидий и других льгот. Но это не правило, не гарантия, что государственная компания не может обанкротиться! И далее этому будет пример.

-

Обеспечение сохранности национального достояния. Доля государства в компаниях РФ имеет не только финансовое значение с точки зрения пополнения федерального бюджета, но и системно значимое, социальное, поскольку многие компании из списка государственных занимают монопольную позицию и являются лидерами отрасли. Государство в числе акционеров (зачастую с крупнейшим пакетом) выступает гарантом того, что бизнес не будет распродан частным компаниям и будет продолжать функционировать, выполняя свои обязательства. Иными словами, государство как контролирующий акционер не допустит значительного участия в акционерном капитале системно значимых компаний (к примеру, Газпром, Роснефть, Сбербанк и др.) иностранных компаний или государств. В условиях стабильно напряженной геополитической обстановки иная «расстановка сил» могла бы серьезно подорвать государственный суверенитет и экономическую ситуацию в стране.

-

Государственное лобби. Для госкомпаний оно проявляется во всех сферах – в финансовой, судебной и т.д. К примеру, госкомпании имеют приоритетное положение при распределении денежных потоков для реализации национальных программ. Зачастую, именно госкомпании в числе участников проектного финансирования. Яркий пример – Ростелеком, ключевой партнер государства по реализации нацпроекта «Цифровая экономика», на реализацию которого в 2021-2023 года выделено более 500 млрд. руб. В этом пункте можно выделить и приоритетное положение компаний в разрешении корпоративных судебных споров. Пример из истории: судебный процесс между Роснефтью (государственная) и АФК Системой (частная), где последняя проиграла дело стоимостью более 100 млрд. руб.

Теперь к минусам участия государства в бизнесе:

-

Государство как ключевой акционер ставит в приоритет свои интересы интересам миноритариев. Тут снова «о наболевшем», а именно об отмене дивидендов за 2021 год ПАО Газпром. Не желая делиться прибылью с нерезидентами (а их немало в числе акционеров), государство приняло решение не выплачивать дивиденды в сумме 1,243 трлн. руб. При этом для покрытия выпавших поступления в федеральный бюджет государство повысило для данной компании налог НДПИ на 3 месяца, который по расчетам составит около 1,248 трлн. руб. То есть у государства как у мажоритария есть приоритетное право сделать «ход конем».

-

Наличие государства в числе акционеров – не гарантия защиты от банкротства. Об этом мы уже написали выше. Необязательно госкомпании с госучастием могут рассчитывать на дополнительные финансовые вливания в бизнес в случае финансовых трудностей. То есть компания с госучастием также может стать банкротом или не исполнить обязательства перед своими кредиторами. Приведем «свежие» примеры, которые на слуху у инвесторов:

-

«ОВК Финанс» (дочерняя компания ПАО «ОВК» — 52 % принадлежит государству) допустила дефолт по облигациям ОВК Фин01 (RU000A0JUBD5) в 2021 году, дефолт купонных выплат по выпуску ОВК Фин Б1 (RU000A0JUU25) в 2022 году.

-

АО АКБ ПЕРЕСВЕТ (не напрямую, а через другие компании государство владеет контролирующим пакетом акций) – в 2016-2017гг. допустило дефолт сразу по нескольким облигационным выпускам.

-

ПАО Роснано (единственным и основным акционером компании является государство в лице Росимущества ) – в 2021 году некоторым инвесторам пришлось значительно поволноваться, когда был объявлен технический дефолт по облигациям серии БО-002Р-01. Госкорпорация избежала дефолта и исполнила все свои обязательства перед инвесторами. Но у компании есть еще несколько действующих выпусков. И предыдущие истории эпик-фейлов должны быть инвесторам напоминанием того, что государство по таким обязательствам не гарант, к выбору финансовых инструментов необходимо подходить разумно на основании критериев финансовой устойчивости эмитента.

-

-

Вопросы к эффективности компаний с госучастием. Начнем с того, что эффективный бизнес – это бизнес, который постоянно развивается и работает с положительным результатом. Напомним, что государство присутствует в числе ключевых акционеров в системообразующих компаниях экономики страны. То есть, с одной стороны, оно как совладелец бизнеса заинтересовано в выполнении «подведомственными компаниями» определенной нормы рентабельности (через поднятие цен и другие политики), а с другой стороны, государство выступает гарантом социально-экономического благополучия в стране. Чтобы было проще понять стоящую перед государством дилемму, приведем пример с компаниями энергетики: все энергосбытовые и сетевые компании вынуждены выставлять цены на свои услуги исходя из нормативных значений, установленных государством (действует тарифное регулирование). Зачастую эти цены, могут быть не рыночными и не покрывать все затраты компании. Государство индексирует тарифы, но индексирование производится в разумных пределах, чтобы не допустить наступление негативных событий в экономике.

Или другой пример – государство обязало все госкомпании направлять на выплату дивидендов не менее 50% чистой прибыли. Напомним, что дивиденды – одной из направлений использования прибыли компании. Прибыль может направляться на инвестиции в развитие и рост бизнеса. Установив минимальный лимит на диввыплаты (которые в бОльшем объеме будут выплачены государству как ключевому акционеру), государство «ограничивает» для таких компаний объем CAPEX.

Дополнительным рычагом для управления рентабельностью выступает налоговая политика, которая иногда носит точечный характер. То есть для государства бизнес, в котором оно принимает участие, выступает одновременно и активом и кубышкой, из которой можно позаимствовать дополнительные средства.

-

Пробелы с раскрытием информации. Все публичные компании обязаны публиковать отчетность с раскрытием информации о своей деятельности. Эта обязанность закреплена на законодательном уровне — ст. 30 Федерального закона № 39-ФЗ «О рынке ценных бумаг». Но наличие у компании статуса «государственная» предоставляет особые льготы. Имея решающее влияние на бизнес компании, государство может способствовать и скрытию отчетности. Так, Правительство РФ в марте 2022 разрешило эмитентам не раскрывать отчетность до конца 2022 года. Большая часть компаний, которые отказались публиковать квартальные отчетности, относятся к госкомпаниям: Газпром, Алроса, Сбербанк, Аэрофлот, Роснефть, Транснефть и тд. Подобная мера уже применялась в 2019 году – правительство разрешало не публиковать или публиковать в ограниченном объеме информацию компаниям, попавшим под санкции, чтобы опубликованные данные не привели к введению новых мер ограничительного характера. Стабильно в составе санкционного списка – госкомпании. Собственно все то же, что мы видим сейчас в 2022 году. Напомним, что финансовая отчетность является основной аналитической базой для проведения фундаментального анализа и принятия решений инвесторов о покупке активов компании.

Как видим, есть примеры и положительного, и отрицательного влияния государственного участия в составе акционеров. Причем, как уже было сказано, один и тот же аспект влияния государства может сочетать в себе и положительную, и негативную сторону. Что это значит для инвестора? Как бы это абсурдно с первого прочтения не звучало, но ровно ничего. Акции публичной компании с госучастием — это и не плохой, и не хороший актив, так как: 1) государственное участие есть в основной части публичных компаний, причем это самые крупные компании «голубые фишки» российского рынка, круг «негосударственных» публичных компаний не так велик (и как правило, это инструменты 2 и 3 уровней листинга), 2) у государства есть достаточно рычагов влияния, в том числе, и на частный бизнес, то есть отсутствие государства в акционерах – это условный параметр. Наличие государства в числе акционеров, равно как и его доля участия – это второстепенный фактор для принятия инвестиционного решения. Инвестору важно смотреть и анализировать сам бизнес компании — насколько он успешен и финансово устойчив, есть ли перспективы у этого бизнеса для дальнейшего роста.

Индексы акций государственного сектора

Индикаторами ситуации на фондовом рынке и экономике в целом выступают фондовые индексы. На российском фондовом рынке ключевыми бенчмарками выступают Индекс Московской биржи и Индекс РТС. Они главные, но не единственные в своем классе. Главная отечественная торговая площадка и по совместительству, ключевой индексный провайдер, Московская биржа, ведет учет множества индексов – по отраслям, по разным классам инструментов и др. Национальная особенность российского фондового рынка определила наличие специального класса индексов, которые отслеживают динамику акций компаний с госучастием. Речь об «Индексы государственного сектора». Их всего 2:

-

индекс акций с госучастием (MOEX SCI) ,

-

индекс компаний с регулируемой деятельностью (MOEX RCI).

Индексы были созданы в 2011 году при заключении соглашения о сотрудничестве между Росимуществом и Мосбиржей. Так как государство разрабатывает долгосрочные программы развития компаний с госучастием, для оценки эффективности работы таких предприятий потребовались наличие «индикатора качества и эффективности корпоративного управления».

Госкомпании определили в отдельный сегмент – индексную корзину. На основании параметров данных акций начали рассчитывать индексы. Сравнение динамики и результатов работы индексов с общим рыночным бенчмарком (IMOEX) является отражением результатов работы госсектора.

Для начала давайте познакомимся с составом этих индексов. Индексы акций компаний с государственным участием и компаний с регулируемой деятельностью – это композитные индексы, взвешенные по рыночной капитализации, расчет которых основан на изменении курсовой стоимости акций. База расчета индексов немного различается:

Теперь познакомимся со списками компаний каждого индекса. Базы расчетов индексов были установлены в конце 2020 года и с тех пор они не изменялись.

Индекс компаний с государственным участием:

По сути, Индекс акций с госучастием, представлен компаниями, которые были включены в государственные программы развития. Индекс является одним из показателей, с помощью которого Росимущество оценивает их эффективность. Большую долю в индексе, как видим, занимают самые большие по капитализации компании Сбербанк, Газпром, Роснефть.

Индекс компаний с регулируемой деятельностью:

Данный индекс включает перечень компаний, по которым государство регулирует расценки на тарифы. В основном это компании энергетики, а также телекоммуникационная компания Ростелеком.

Если в целом посмотреть на состав индексов государственного сектора, то видим, что перечень их компаний широко представлен и в основном индексе Мосбиржи, так и в отраслевых индексах. Поэтому в исторической динамике значения индекса Мосбиржи и индексов госучастия зачастую коррелируют между собой.

А теперь посмотрим изменение индексов по годам:

На первый взгляд можно сделать вывод, что в большинстве периодов наблюдения компании с госучастием работали эффективнее рынка. Индекс акций компаний с госучастием (SCI) показал больший прирост с 2011-2021 год в сравнении с индексом Мосбиржи (2,85 против 1,7). Но может ли данный индекс сказать об эффективности работы компаний с госучастием в целом?

Нет, так как это нелогичное сравнение, которое в принципе противоречит идеологии создателя индекса. Индекс был создан в качестве одного из элементов системы сопоставимых показателей (ключевых показателей эффективности) для проведения сопоставимого анализа внутри самих госкомпаний, то есть госкомпания сравниваемся с равными. Индексы позволяют сравнивать любые компании с госучастием, вне зависимости от секторов, в которых они работают, и получать сопоставимые результаты, показывающие, что компания А в госсекторе действует хуже или лучше относительно этого усредненного показателя.

Чем может быть полезен индекс инвестору?

В большей степени — это быстрый доступ к перечню основных компаний на фондовом рынке, в пакете акций которого присутствует РФ. Но как мы проанализировали в первом пункте, перечень таких компаний шире базы расчета индекса.

Насколько эффективна компания с госучастием и без можно определить лишь сравнивая финансовые показатели компаний между собой. При этом сам бизнес компании и его характеристика будут иметь приоритетное значение на рост стоимости котировок компании больше, чем структура его акционерного капитала и доля государства в нем.

Вывод

Государство и бизнес в процессе своей деятельности как косвенно, так и напрямую влияют на деятельность друг друга. Причем вариантов влияния у государства значительно больше. Даже если, государство не владеет частью капитала компании, оно имеет влияние на ее бизнес путем установки различных правовых и экономических нормативов: различные таможенные пошлины и налоги, регулирование трудового законодательства (минимальная оплата труда, взносы и другие социальные обязательства), субсидирование некоторых сфер экономики, льготные процентные ставки и так далее. Своими действиями государство или стимулирует экономику, или наоборот задает жёсткие правила игры, в зависимости от экономической ситуации и целей.

Нельзя на 100% сказать, что участие государства в акционерном капитале компании имеет положительные или отрицательные факторы влияния. Государство имеет рычаги влияния и на негосударственный сектор. Поэтому с точки зрения инвестора наличие государства в структуре акционерного капитала носит второстепенный характер. Государство задает правила игры для всех участников рынка. Инвестор в первую очередь должен принимать во внимание сам бизнес — насколько он успешен и финансово устойчив, есть ли перспективы у этого бизнеса для дальнейшего роста.

На наших курсах разумного инвестирования мы обучаем начинающих инвесторов комплексному подходу при принятии решений о покупке ценных бумаг компаний, где главным обоснованием выбора являются фундаментальные факторы. Вы можете познакомиться с нашей методикой оценки компаний на бесплатных мастер-классах. Записаться можно по ссылке.

Правовой режим государственных корпораций

Нетесов Д.Н., инспектор учебного отдела Тюменского юридического института МВД России.

Правительство России, исходя из динамики экономического роста с конца 1990-х годов, принимает решение наладить наиболее эффективное использование многочисленных бюджетных средств и направляет их на развитие модернизации и инвестиционных составляющих в экономике страны.

В мире существует целая система рычагов государственного воздействия на модернизацию и инвестиции. Элементы государственного регулирования обычно сводятся к воздействию на экономическое развитие путем создания:

государственных корпораций;

предприятий, спонсируемых правительством;

государственных гарантий по обязательствам частных компаний.

В данном случае рассматриваются недавно созданные государственные корпорации. Государственные корпорации (далее — ГК) в России создаются отдельными федеральными законами и не отвечают по обязательствам России, равно как и Россия не отвечает по их обязательствам, если иное не предусмотрено законом.

ГК может вести предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана, и соответствует этим целям.

Первой ГК в России стало Агентство по реструктуризации кредитных организаций (АРКО), возникшее в 1999 г. В 2003 г. появилась вторая ГК — Агентство по страхованию вкладов. Но настоящий бум государственных корпораций начался в 2007 г.

На ноябрь 2007 г. были уже созданы или находились в процессе создания следующие организации.

- Государственная корпорация «Агентство по реструктуризации кредитных организаций» (далее — АРКО, ликвидирована в 2004 г.).

- Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» (далее — Внешэкономбанк).

- Государственная корпорация по строительству олимпийских объектов и развитию города Сочи как горноклиматического курорта (далее — «Олимпстрой»).

- Государственная корпорация «Российская корпорация нанотехнологий» (далее — «Роснанотех»).

- Государственная корпорация «Фонд содействия реформированию жилищно-коммунального хозяйства» (далее — ФСР ЖКХ).

- Государственная корпорация по атомной энергии «Росатом» (далее — «Росатом»).

- Государственная корпорация по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростехнологии» (далее — «Ростехнологии»).

- Государственная корпорация «Агентство по страхованию вкладов» (далее — АСВ).

Таблица 1

Государственные корпорации в России

Корпорация |

Дата |

Акт |

АРКО |

8 июля |

N 144-ФЗ |

Агентство по |

23 декабря |

N 177-ФЗ |

Внешэкономбанк |

17 мая |

N 82-ФЗ |

Роснанотех |

19 июля |

N 139-ФЗ |

ФСР ЖКХ |

21 июля |

N 185-ФЗ |

Олимпстрой |

30 октября |

N 238-ФЗ |

Росатом |

1 декабря |

N 317-ФЗ |

Ростехнологии |

23 ноября |

N 279-ФЗ |

Сферы деятельности государственных корпораций разнообразны. Некоторые из них заняты функциями, которые могли бы выполняться частными предприятиями, деятельность других сводится к распределению государственных субсидий.

Таблица 2

Виды деятельности государственных корпораций

Корпорация |

Виды деятельности |

АСВ |

Обязательное страхование |

АРКО |

Кредитование |

Внешэкономбанк |

Банковское дело, консалтинг, |

Олимпстрой |

Строительство, эксплуатация |

Росатом |

Производство электроэнергии |

Роснанотех |

Распределение |

Ростехнологии |

Консалтинг, финансовое |

ФСР ЖКХ |

Распределение |

1. Правовой статус государственных корпораций

Словосочетание «государственная корпорация», помимо строгого юридического значения, принятого в российском законодательстве, несет в себе иной смысл — «корпорация, которой владеет государство». Англоязычные аналоги этого термина — «government-owned corporation» или «state-owned corporation» — обозначают просто предприятие, находящееся в государственной собственности, причем обычно подразумевается акционерное общество, 100% акций которого принадлежит государству. Часто встречающаяся в публикациях ссылка на большое число государственных корпораций, существующих в зарубежных странах, справедлива только в том случае, если понимать под «государственными корпорациями» именно акционерные общества.

Настоящее исследование посвящено государственным корпорациям в специфическом смысле, а именно юридическим лицам, имеющим организационно-правовую форму «государственная корпорация», существующую в Российской Федерации в соответствии с Федеральным законом «О некоммерческих организациях» <1>. Именно так понимаемые государственные корпорации стали предметом активного обсуждения в России в последнее время. Предприятия и организации, находящиеся в государственной собственности в той или иной организационно-правовой форме (акционерные общества, государственные унитарные предприятия, бюджетные учреждения, автономные учреждения), не являются предметом исследования.

<1> Федеральный закон от 12 января 1996 г. N 7-ФЗ «О некоммерческих организациях».

1.1. Государственная корпорация как организационно-правовая форма. Государственная корпорация — это одна из организационно-правовых форм некоммерческой организации. Она появилась в результате поправки в Федеральный закон от 12 января 1996 г. N 7-ФЗ «О некоммерческих организациях» (далее — Закон об НКО), введенной в 1999 г. Федеральным законом от 8 июля 1999 г. N 144-ФЗ «О реструктуризации кредитных организаций». Данная организационно-правовая форма была решением, принятым с целью придания особого статуса созданному в то время Агентству по реструктуризации кредитных организаций. По-видимому, разработчиков Закона «О реструктуризации кредитных организаций», как и законодателей, не устроили имевшиеся на тот момент организационно-правовые формы, предусмотренные ГК Российской Федерации и Законом об НКО, однако чем именно не устроили — не ясно, т.к. никакого обсуждения данной нормы в ходе прохождения Закона через Федеральное Собрание фактически не было.

Следующим этапом в истории данной организационно-правовой формы стало создание Агентства по страхованию вкладов (АСВ) в 2003 г. И АРКО, и АСВ являлись соответственно кредитной и страховой организациями, поэтому подпадали под весьма жесткое регулирование, применяемое в этих сферах деятельности.

Наблюдаемый ныне всплеск активности по созданию государственных корпораций представляет собой эксплуатацию этой нормы в совершенно новых сферах и условиях, а также в совершенно иных целях. В соответствии с п. 1 ст. 50 Гражданского кодекса Российской Федерации некоммерческие организации — это юридические лица, не имеющие в качестве основной цели извлечение прибыли и не распределяющие полученную прибыль между участниками. Согласно п. 3 той же статьи, «некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям». В Гражданском кодексе Российской Федерации перечислены некоторые виды некоммерческих организаций, но никак не упомянуты государственные корпорации (как и ряд других организационно-правовых форм, введенных после выхода первой главы ГК).

В ст. 7.1 Закона о некоммерческих организациях государственные корпорации определяются следующим образом:

«1. Государственной корпорацией признается не имеющая членства некоммерческая организация, учрежденная Российской Федерацией на основе имущественного взноса и созданная для осуществления социальных, управленческих или иных общественно полезных функций. Государственная корпорация создается на основании федерального закона.

Имущество, переданное государственной корпорации Российской Федерацией, является собственностью государственной корпорации.

Государственная корпорация не отвечает по обязательствам Российской Федерации, а Российская Федерация не отвечает по обязательствам государственной корпорации, если законом, предусматривающим создание государственной корпорации, не предусмотрено иное.

В случаях и порядке, которые установлены федеральным законом, предусматривающим создание государственной корпорации, за счет части ее имущества может быть сформирован уставный капитал. Уставный капитал определяет минимальный размер имущества государственной корпорации, гарантирующего интересы ее кредиторов.

- Государственная корпорация использует имущество для целей, определенных законом, предусматривающим создание государственной корпорации. Государственная корпорация может осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана, и соответствующую этим целям.

Государственная корпорация обязана ежегодно публиковать отчеты об использовании своего имущества в соответствии с законом, предусматривающим создание государственной корпорации.

- Особенности правового положения государственной корпорации устанавливаются законом, предусматривающим создание государственной корпорации. Для создания государственной корпорации не требуется учредительных документов, предусмотренных статьей 52 Гражданского кодекса Российской Федерации.

В законе, предусматривающем создание государственной корпорации, должны определяться наименование государственной корпорации, цели ее деятельности, место ее нахождения, порядок управления ее деятельностью (в том числе органы управления государственной корпорации и порядок их формирования, порядок назначения должностных лиц государственной корпорации и их освобождения), порядок реорганизации и ликвидации государственной корпорации и порядок использования имущества государственной корпорации в случае ее ликвидации.

- Положения настоящего Федерального закона применяются к государственным корпорациям, если иное не предусмотрено настоящей статьей или законом, предусматривающим создание государственной корпорации».

На основании этих положений можно выделить следующие принципиально важные особенности правового статуса государственной корпорации (Постановление Совета Федерации Федерального Собрания РФ от 19 марта 2008 года N 86-СФ).

- Ввиду расплывчатости формулировки п. 1 не существует никаких принципиальных юридических ограничений на цели и функции государственных корпораций, кроме ограничений, подразумеваемых Конституцией Российской Федерации и федеральными конституционными законами. Например, государственная корпорация не может выполнять функции исполнительной власти как таковой (это противоречило бы ст. 110 Конституции Российской Федерации), но может принимать на себя всевозможные частные функции в сфере регулирования надзора и контроля.

- Имущество и денежные средства, переданные государственной корпорации ее учредителем — государством, — перестают быть объектом государственной собственности. То есть государство не имеет ни вещного права на имущество государственной корпорации (в отличие от унитарного предприятия и автономного учреждения), ни обязательственных прав в отношении самой государственной корпорации (в отличие от акционерного общества с государственным участием или некоммерческого партнерства).

- Отсутствуют общие механизмы организации, правового регулирования государственных корпораций и влияния учредителя на деятельность государственной корпорации. В отношении каждой из них эти вопросы регулируются отдельным законом. Иными словами, нормативное регулирование государственных корпораций неизбежно подменяется индивидуально-правовым, и тем самым государственные корпорации фактически выводятся за пределы регулярного правового поля.

- Минимальные требования в отношении контроля учредителя за выполнением государственной корпорацией возложенных на нее функций установлены на предельно низком уровне — требование ежегодной публикации отчетов об использовании своего имущества «в соответствии с законом, предусматривающим создание государственной корпорации» (п. 2 ст. 7.1). В частности, закон о создании конкретной государственной корпорации может свести такой контроль практически к нулю.

Неопределенность, свойственная законодательным нормам о государственных корпорациях, вызывает серьезную критику со стороны юристов. Например, в учебнике по гражданскому праву, подготовленном кафедрой гражданского права юридического факультета СПбГУ, отмечается: «Появление государственных корпораций — в ряду некоммерческих организаций — опасный симптом размывания всей системы некоммерческих юридических лиц. Законодатель начинает утрачивать всякие ориентиры, последовательно отказываясь от каких-либо классификационных критериев системы юридических лиц. Статья 7.1 (Закона о HKO — примеч. авт.) отличается такими лаконичными и в то же время каучуковыми формулировками, что ее толкование практически лишено смысла» <2>.

<2> Гражданское право: Учебник. Т. 3. Изд. 6-е. М., 2008. С. 210.

Вопрос о контроле за деятельностью государственных корпораций со стороны учредителя является ключевым при анализе их реального правового статуса и стимулов, влияющих на их экономическое поведение. Поскольку для каждой из государственных корпораций эти вопросы регулируются отдельным законом, ниже представлен эмпирический анализ трех подобных законов с точки зрения (а) возможности контроля со стороны учредителя за достижением уставных целей государственной корпорации и (б) полномочий учредителя по определению руководящего состава государственных корпораций.

1.2. Контроль со стороны учредителя за достижением уставных целей. Законодательные нормы, обеспечивающие контроль за достижением целей государственной корпорации со стороны учредителя, сведены в таблицу 3 и продемонстрированы на примере трех Гражданских кодексов.

Таблица 3

Государственная |

Цели |

Нормы |

1 |

2 |

3 |

1. Ростехнологии |

Содействие разработке, |

Президенту Российской |

2. Банк |

Обеспечение повышения |

Правительство Российской |

3. Агентство по |

Обеспечение функционирования |

Годовой отчет АСВ направляется в |

Анализ полномочий в сопоставлении с целями позволяет сделать следующие выводы.

- В большинстве законов о создании этих государственных корпораций либо полностью отсутствуют критерии оценки степени достижения их законодательно установленных целей (случай Ростехнологии, АСВ), либо критерии оказываются существенно уже заявленных целей и не позволяют контролировать степень их достижения (случай Внешэкономбанка). Единственным исключением можно считать Олимпстрой, но это, по-видимому, объясняется конкретностью и узкой направленностью его деятельности — строительством олимпийского комплекса г. Сочи, что позволяет сформулировать четкий критерий, а именно — ход строительства и выполнение планов строительства.

- Законы не предусматривают для большинства государственных корпораций процедур средне- и долгосрочного планирования, за исключением Росатома. В последнем случае не определены ограничения на пересмотр показателей программы и частоту их пересмотра.

- В законах не прописаны возможные санкции за невыполнение программ и несоответствие фактических значений показателей целевым, а также процедуры пересмотра программ в подобных случаях по инициативе учредителя.

1.3 Полномочия учредителя по определению состава руководящих органов. Полномочия учредителя (Российской Федерации в лице органов государственной власти) приведены ниже.

- Процедуры формирования руководящих органов государственных корпораций учредителем существенно различны у разных корпораций, как и система представительства различных федеральных органов законодательной и исполнительной власти.

- В большинстве государственных корпораций решающий голос в формировании руководящих органов государственных корпораций принадлежит Президенту РФ. Это ставит экономическое поведение данных структур в зависимость от политического цикла выборов Президента и от политической конъюнктуры, более того, создает стимулы к попыткам манипулирования политическим процессом со стороны государственных корпораций.

- Законы не предусматривают никаких фиксированных процедур и критериев оценки деятельности руководителей государственных корпораций и их наблюдательных советов.

Одним из неотъемлемых элементов идеологии идущей в стране с 2003 г. административной реформы и параллельно развивающейся реформы бюджетного сектора было и есть повышение самостоятельности бюджетных учреждений при одновременном усилении контроля за результатами их деятельности. Повышение самостоятельности в первую очередь подразумевает уменьшение контроля за статьями расходов в рамках бюджетной классификации, отказ от Единой тарифной сетки при регулировании оплаты труда и возможность переноса неизрасходованных денежных остатков на последующие отчетные периоды. Это дает следующие преимущества в плане повышения эффективности деятельности организаций:

- возрастает заинтересованность в повышении эффективности использования имущества и денежных средств организаций, в частности, путем внедрения ресурсосберегающих технологий;

- появляется заинтересованность в расширении дополнительных, в том числе платных, услуг населению и юридическим лицам;