С 2023 года кардинально поменялись правила уплаты налогов – сама система уплаты, КБК, правила заполнения платежек. Были внесены изменения и в приказ Минфина.

Поправки в приказ № 107н

Правила заполнения платежек регулируются приказом Минфина от 12.11.2013 № 107н.

Поправки в этот приказ бухгалтеры с нетерпением ждали с конца прошлого года. Но они были опубликован только в конце января 2023 года (приказ Минфина от 30.12.2022 № 199н) и действуют с 11 февраля.

В этом материале разберем, какие изменения внесли в приказ № 107н и как теперь составлять платежки на налоги.

Статус плательщика

В платежном поручении на уплату налогов и прочих платежей в бюджет теперь надо ставить новые статусы. Некоторые старые отменили.

Теперь основные статусы такие:

-

01 – уплата налогов в виде ЕНП;

-

02 – уплата налогов платежкой, которая одновременно является уведомлением;

-

08 – уплата взносов на травматизм (этот статус не стали менять).

Плательщик

Во всех платежках на налоги, в том числе, и тех, которые идут со статусом 02 (платежка = уведомление), в поле «Плательщик» для ИП теперь не надо указывать статус (ИП) и адрес. Достаточно только ФИО.

Но для платежки на взносы по травматизму (со статусом 08) по этому полю для ИП ничего не менялось.

В поле «КПП плательщика» при уплате ЕНП надо ставить 0, но можно указывать КПП организации.

КБК, ОКТМО, период

В платежке на ЕНП (со статусом 01) в полях 105 – 109 надо ставить 0.

То есть нулевым, в том числе, будет поле с ОКТМО, основанием платежа, периодом. Вместе с тем допускается указывать ОКТМО налогоплательщика.

В поле КБК надо указывать КБК ЕНП (18201061201010000510).

В платежке-уведомлении (со статусом 02) надо указывать КБК конкретного налога, ОКТМО налогоплательщика по месту учета. Также надо заполнить поле с налоговым периодом.

Что касается платежек по взносам на травматизм, то по ним в этих полях ничего не менялось. По-прежнему указываем КБК и ОКТМО, а в остальных полях – 0.

Итоговая таблица

|

Поле платежки |

Уплата налогов на ЕНП |

Уплата налогов на КБК (платежка = уведомление) |

Уплата взносов на травматизм |

|

101 (статус) |

01 |

02 |

08 |

|

13 (банк получателя) |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

Отделение СФР по вашему региону (реквизиты – на сайте СФР) |

|

|

14 (БИК банка получателя) |

017003983 |

Банковские реквизиты отделения СФР по вашему региону |

|

|

15 (№ счета банка получателя) |

40102810445370000059 |

||

|

16 (получатель) |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

||

|

17 (№ казначейского счета) |

03100643000000018500 |

||

|

61 (ИНН получателя) |

7727406020 |

Реквизиты отделения СФР по вашему региону |

|

|

103 (КПП получателя) |

770801001 |

Реквизиты отделения СФР по вашему региону |

|

|

104 (КБК) |

18201061201010000510 |

КБК конкретного налога |

79710212000061000160 |

|

105 (ОКТМО) |

0 |

ОКТМО по месту учета компании (ИП) |

ОКТМО по месту учета компании (ИП) |

|

106 (основание платежа) |

0 |

0 |

0 |

|

107 (налоговый период) |

0 |

Конкретный период (МС.01.2023, КВ.01.2023, ГД.00.2023 и т.д.) |

0 |

|

108 (номер документа) |

0 |

0 |

0 |

|

109 (дата документа) |

0 |

0 |

0 |

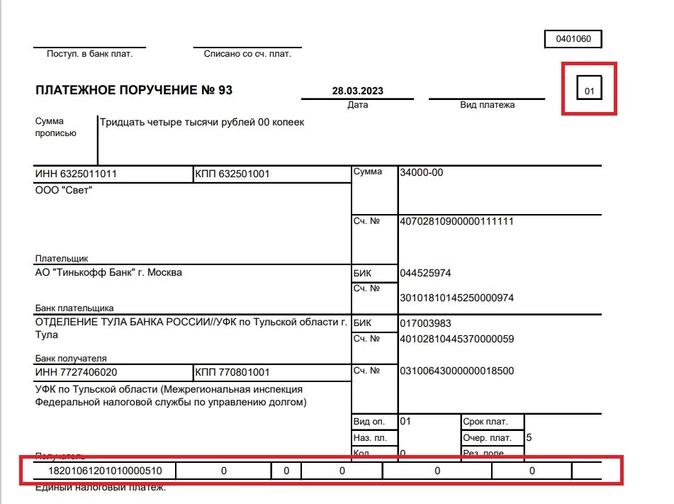

Образец платежки на ЕНП

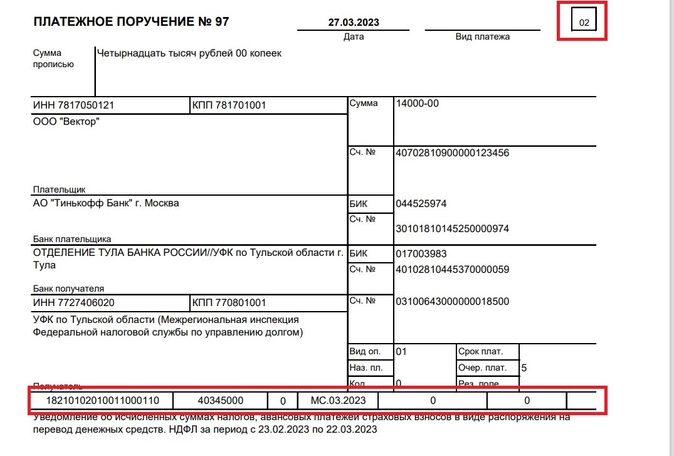

Образец платежки-уведомления на НДФЛ

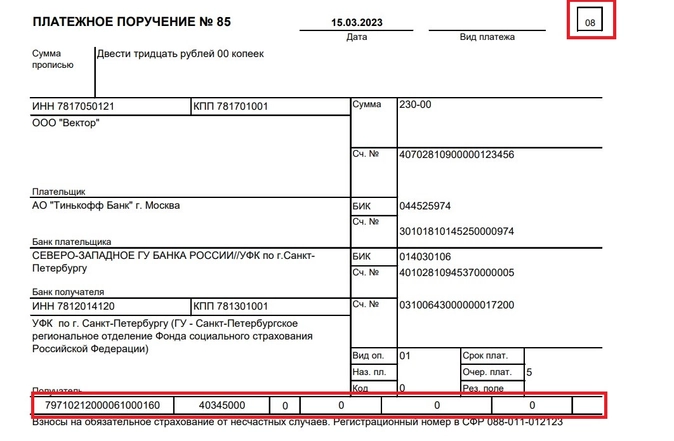

Образец платежки на взносы НСиПЗ

До 1 мая 2021 года организации и ИП могут уплачивать налоги как по старым реквизитам (действующим в 2020 году), так и по новым реквизитам (установленным с 1 января 2021 года). Такие разъяснения приводят эксперты фирмы «1С».

Напомним, с 1 января 2021 года изменились реквизиты банковских счетов Федерального казначейства для уплаты налогов. Всю необходимую информацию о новых казначейских счетах ФНС представляла в своем письме от 08.10.2020 № КЧ-4-8/16504@.

Кроме того, с 1 января 2021 года в реквизите «15» (номер счета банка получателя средств) платежного поручения надо указывать новый номер счета банка получателя средств, который с 2021 года вошел в состав единого казначейского счета (ЕКС).

При этом с 1 января по 30 апреля 2021 года казначейством установлен переходный период, когда будут одновременно функционировать оба счета, как старый, так и новый.

Эксперты фирмы «1С» в связи с этим уточняют, что если налогоплательщику по каким-то причинам не удается перечислить налоги по новым реквизитам, то до 1 мая 2021 года при расчетах с бюджетом можно использовать старые реквизиты.

ФНС вводит изменение с 1 января 2021 года: в платежных поручениях на уплату налогов и взносов нужно будет указывать новые счета Федерального казначейства.

Но до 30 апреля 2021 действует переходный период, и в это время вы можете заполнять платежки по-старому. Читайте подробности в новости.

Переходный период

Заполнять платежки строго по новым реквизитам придется с 1 мая 2021 года, сообщает налоговая в письме от 08.10.20 № КЧ-4-8/16504@. А с 1 января по 30 апреля 2021 действует “переходный период”: в это время можно указывать как новые, так и прежние счета — это не будет ошибкой.

Местные налоговые инспекции в этот период будут информировать налогоплательщиков о новых правилах.

Новые требования к заполнению платежек

С 2021 года налоговая переходит на новую систему казначейского обслуживания платежей в бюджеты РФ. Чтобы денежные переводы отправлялись верно, налогоплательщикам придется указывать в платежках новые счета, а также номер счета банка получателя средств.

ФНС рассказала, как вносить в платежки номера счетов, наименование банка и БИК в новом году (письмо ФНС от 08.10.20 № КЧ-4-8/16504@). Вот реквизиты платежных поручений, которые меняются с 2021 года:

- поле 13 — к наименованию банка получателя добавляется через знак «//» название его казначейства;

- поле 14 — новый БИК банка получателя;

- поле 15 — номер счета банка получателя (раньше это поле не заполнялось);

- поле 17 — номер казначейского счета.

В письме есть также таблица с новыми реквизитами — счетами, названиями банков, БИК, которые понадобятся при заполнении платежек по новым правилам. Также эти данные вы можете узнать в вашем отделении ФНС.

Вот пример платежки с выделенными полями для новых реквизитов:

Заполнение платежек в Бухгалтерии

В течение переходного периода мы добавим в Бухгалтерию нужные данные и сообщим об этом в сервисе. Вы сможете выбирать новые реквизиты при заполнении платежек.

На этой неделе, 11 февраля 2023 года, вступают в силу изменения в правила заполнения платежных поручений при переводе денег в бюджет. Благодаря им появилась ясность, как правильно заполнить платежку при перечислении единого налогового платежа. Также в поправках сказано, что именно нужно указать в отдельных полях, если компания или ИП в 2023 году перечисляет налоги и взносы отдельными платежками, заменяющими собой уведомления.

Приказ с изменениями

Правила заполнения платежных поручений на перевод средств в бюджет утверждены приказом Минфина от 12.11.13 № 107н (см. «Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, взносов»).

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Запросить бесплатно

В конце прошлого года в указанные правила были внесены поправки (утв. приказом Минфина от 30.12.22 № 199н). Они регламентируют, в числе прочего, порядок заполнения платежки при уплате единого налогового платежа (ЕНП).

Также в обновленных правилах сказано, что указать в реквизитах, если налогоплательщик в 2023 году решил перечислять налоги (взносы, сборы и проч.) «по-старому», то есть отдельными платежками, заменяющими уведомления (см. «Как платить налоги и взносы в 2023 году: выбираем между единым платежом и обычными платежками»).

Расскажем, какие значения необходимо ставить в отдельных полях платежного поручения.

Справка

Новые правила заполнения платежек начинают действовать 11 февраля 2023 года (дата вступления в силу приказа № 199н). Возникает вопрос: какие реквизиты указывать в платежных поручениях, оформленных в период с 1 января по 10 февраля? Ответ содержится в письме ФНС от 30.12.22 № 8-8-02/0048@. Его авторы привели образцы заполненных платежек. При этом значения реквизитов, которые содержатся в данных образцах, совпадают с темы, что утверждены комментируемым приказом № 199н.

![]()

Сформируйте платежку на уплату налогов в один клик по данным из отчета

Статус составителя платежки

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

- «01» — при перечислении единого налогового платежа;

- «02» — при перечислении налогов (взносов, сборов и проч.) отдельными платежками, которые заменяют собой уведомления.

Также есть поправки относительно статуса «13». Прежде его использовали физлица, а также ИП и прочие «частники». Теперь он предназначен для иностранных лиц, не состоящих на учете в налоговых органах РФ.

![]()

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Заполнить бесплатно

Другие реквизиты платежки

Прочие реквизиты платежных поручений приведены в приложении № 2 к приказу Минфина № 107н (в редакции комментируемого приказа № 199н):

- для платежек на перечисление ЕНП — в пунктах 4 — 4.12;

- для платежек, заменяющих собой уведомления — в пунктах 7 — 7.13 (см. табл.).

Справка

По-прежнему будет действовать правило, согласно которому недопустимо оставлять в платежке незаполненные поля.

Табл.

Как в 2023 году заполнять реквизиты платежек при перечислении налогов, взносов, сборов

|

Реквизит платежного поручения |

Что указывать |

|

|

Единый налоговый платеж |

Отдельные платежки-уведомления |

|

|

ИНН плательщика (поле 60) |

ИНН плательщика, чья обязанность по уплате платежей исполняется |

|

|

КПП плательщика (поле 102) |

В общем случае ставится ноль («0»). Допускается указание КПП плательщика |

Организации ставят КПП плательщика, чья обязанность по уплате налогов в бюджет исполняется. ИП, нотариусы, адвокаты, главы КФХ ставят ноль («0») |

|

Плательщик (поле |

Наименование юрлица, либо ФИО предпринимателя или другого «частника». Если деньги переводит законный или уполномоченный представитель, указывают:

|

Наименование юрлица (обособленного подразделения), либо ФИО предпринимателя, нотариуса, адвоката, главы КФХ |

|

КБК (поле 104) |

Код для ЕНП — 182 01 06 12 01 01 0000 510 |

Код налога (взносов, сбора), подлежащий указанию в уведомлении |

|

ОКТМО (поле 105) |

Ставится ноль («0»). Если банк не принимает платежку с нулевым значением, можно проставить любой код из 8-ми знаков, например 7000000 (см. «Налоговики уточнили, какой ОКТМО указывать при перечислении налогов и взносов»). Допускается указать ОКТМО, присвоенный территории муниципального образования (межселенной территории) |

ОКТМО по месту учета |

|

Основание платежа (поле 106) |

Ноль («0») |

Ноль («0») |

|

Номер документа, являющегося основанием платежа (поле 108) |

Ноль («0») |

Ноль («0») |

|

Дата документа — основания платежа (поле 109) |

Ноль («0») |

Ноль («0») |

|

Значение показателя налогового периода (поле 107) |

Ноль («0») |

Заполняется по правилам, действовавшим в 2022 году. Примеры: «МС.02.2023», «КВ.01.2023»,«ПЛ.02.2023», «ГД.00.2023» |

|

ИНН получателя (поле 61) |

ИНН уполномоченного территориального налогового органа: 7727406020 |

|

|

КПП получателя (поле 103) |

КПП уполномоченного территориального налогового органа: 770801001 |

|

|

Получатель (поле 16) |

Сокращенное наименование органа Федерального казначейства и в скобках наименование уполномоченного налогового органа: УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

|

Код (поле 22) |

УИН, состоящий из 20 или 25 знаков (все знаки не могут одновременно принимать значение ноль («0»)). При отсутствии УИН ставится ноль («0») |

Ноль («0») |

|

Назначение платежа (поле 24) |

Дополнительная информация, необходимая для идентификации назначения платежа (в частности, при уплате налогов за третьих лиц). Можно написать, например «Единый налоговый платеж» |

![]()

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Попробовать бесплатно

Добавим, что значения реквизитов платежки при перечислении налогов и сборов, не входящих в ЕНП, приведены в пунктах 5 — 5.12 приложения № 2 к приказу Минфина № 107н (в редакции комментируемого приказа № 199н). Их следует использовать, в частности, при уплате утилизационного сбора и НДФЛ с выплат иностранцам, работающим на основании патента. Также они применяются при уплате налога на профдоход, если самозанятый принял решение не включать его в состав ЕНП (подробнее см. «ФНС подготовила памятку по единому налоговому платежу»).