Добавить в «Нужное»

Права сотрудника на испытательном сроке

ТК РФ предусматривает, что для проверки соответствия работника предложенной ему работе работодатель может установить в трудовом договоре условие об испытании. Такое условие может быть включено в договор только при его заключении. Поэтому если в трудовом договоре с работником условия об испытательном сроке нет, это значит, что работник был принят на работу без испытания (ч.ч.1, 2 ст. 70 ТК РФ). Включать условие об испытании в трудовой договор после его заключения или пересматривать испытательный срок в сторону его увеличения работодателю запрещено. О максимальном сроке, который может длиться испытание для работника, мы рассказывали здесь. А в этом материале мы приводили особенности увольнения работника, не прошедшего испытание.

О правах работника, находящегося на испытательном сроке, расскажем в данном материале.

Работник на испытании: права по Трудовому кодексу

В ТК РФ указано, что в период испытательного срока на работника распространяются положения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, коллективного договора, соглашений, локальных нормативных актов (ч. 3 ст. 70 ТК РФ). Сказанное означает, что права работников, предусмотренные ТК РФ, в равной степени относятся и к работникам, находящимся на испытательном сроке. К таким правам, в частности, относится право работника на (ч. 1 ст. 21 ТК РФ):

- предоставление ему работы, обусловленной трудовым договором;

- рабочее место, соответствующее государственным нормативным требованиям охраны труда и условиям, предусмотренным коллективным договором;

- своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы;

- отдых, обеспечиваемый установлением нормальной продолжительности рабочего времени, сокращенного рабочего времени для отдельных профессий и категорий работников, предоставлением еженедельных выходных дней, нерабочих праздничных дней, оплачиваемых ежегодных отпусков;

- полную достоверную информацию об условиях труда и требованиях охраны труда на рабочем месте;

- подготовку и дополнительное профессиональное образование;

- объединение, включая право на создание профессиональных союзов и вступление в них для защиты своих трудовых прав, свобод и законных интересов;

- ведение коллективных переговоров и заключение коллективных договоров и соглашений через своих представителей, а также на информацию о выполнении коллективного договора, соглашений;

- защиту своих трудовых прав, свобод и законных интересов всеми не запрещенными законом способами;

- возмещение вреда, причиненного ему в связи с исполнением трудовых обязанностей, и компенсацию морального вреда;

- обязательное социальное страхование.

Говоря о правах работника на испытательном сроке, можно упомянуть еще о праве работника на увольнение по собственному желанию, которое имеет свои особенности. Напомним, что в общем случае о своем увольнении работник должен предупредить работодателя не позднее чем за 2 недели (ч. 1 ст. 80 ТК РФ). А вот работник, проходящий испытание, который пришел к выводу, что предложенная работа ему не подходит, вправе уволиться, предупредив работодателя всего за 3 дня (ч. 4 ст. 71 ТК РФ). Хотя в обоих случаях по соглашению сторон трудовой договор может быть расторгнут и ранее истечения срока предупреждения (ч. 2 ст. 80 ТК РФ).

К слову, на работников, проходящих испытание, распространяются не только общие права, предусмотренные ТК РФ, но и налагаются обязанности, которые могут быть как общие для всех работников, так и конкретные, обусловленные, в частности, требованиями должностной инструкции.

ДМС после испытательного срока (что это – право или обязанность работодателя?)

Несмотря на то, что на работников, находящихся на испытательном сроке, распространяются основные права и обязанности, единые для всех работников, некоторые особенности могут быть. Они касаются дополнительных льгот, выплат и компенсаций, которые работодатель предоставляет по своему усмотрению. К примеру, ДМС (добровольное медицинское страхование). Работодатель может предусмотреть (в трудовых договорах или локальном нормативном акте), например, как то, что медстрахование распространяется только на некоторых работников, так и то, что работникам на испытании страховка не положена. Аналогично, к примеру, в Положении о материальной помощи может быть указано, что матпомощь не выделяется работникам, испытательный срок которых не окончился.

В то же время, во избежание претензий со стороны работников и контролирующих органов и возможных обвинений в дискриминации работника, ограничение права работника, проходящего испытательный срок, на отдельные гарантии и компенсации целесообразно обосновать не фактом прохождения испытания, а тем фактом, что работник не имеет необходимого стажа работы в организации. А минимальный стаж, необходимый для получения дополнительных гарантий и компенсаций, установить равным обычно устанавливаемому работодателем испытательному сроку – к примеру, 3 месяца.

Система добровольного медицинского страхования – это составляющая часть социального пакета, выдаваемого сотруднику. Предполагает расходы со стороны работодателя.

Вопрос: Как отразить в учете расходы по договору добровольного медицинского страхования (ДМС) работников, заключенному на год, если страховая премия уплачивается единовременно при заключении договора?

ДМС предусмотрено коллективным договором. Договор ДМС заключен со страховой организацией (имеющей соответствующую лицензию) на период с 1 июля предыдущего года по 30 июня текущего года. Страховая премия по договору ДМС составляет 2 000 000 руб.

Отчетными периодами по налогу на прибыль признаются квартал, полугодие, девять месяцев календарного года. Учет доходов и расходов ведется методом начисления. Для целей налогообложения прибыли уплаченная сумма страховой премии по договору ДМС, приходящаяся на соответствующие отчетные (налоговый) периоды за дни действия договора, не превышает 6% расходов на оплату труда, учитываемых для целей налогообложения. Иные нормируемые расходы, предусмотренные ст. 255 НК РФ, у организации отсутствуют.

Промежуточная бухгалтерская отчетность составляется на последнее число каждого квартала.

Посмотреть ответ

Что собой представляет ДМС?

ДМС – это один из инструментов для расширения перечня оказываемых медицинских услуг. Страхователем при этом считается компания, в штате которой работают сотрудники. Деньги на страховку аккумулируются из прибыли компании, что оговорено статьей 17 закона №1499. ДМС предоставляется на основании страховой программы. Документ включает в себя изложение всей базовой информации: страховую компанию, сумму страховки, ответственных лиц и прочее.

Вопрос: Как учитываются расходы на ДМС работников в целях налога на прибыль и НДФЛ, если договор со страховой компанией, заключенный на год, был расторгнут до окончания года в связи с некачественным оказанием услуг?

Посмотреть ответ

Как это работает? При наступлении случая, предусмотренного страховкой, сотрудник компании может пойти в медицинское учреждение, прописанное в договоре, и получить соответствующую помощь на предусмотренную сумму. Страховым случаем может стать травма, заболевание острого характера. Работодателем оплачиваются не все случаи оказания медицинской помощи. К примеру, в перечень страховых случаев не входят:

- Профилактические исследования, осуществляемые по добровольному желанию работника.

- Лечение, в котором нет острой необходимости.

- Получение помощи в медицинском учреждении, которое не прописано в страховом договоре.

Это общий перечень. Расширенный определяется конкретной страховой программой.

Как учитывать расходы на добровольное медицинское страхование, если застрахованный работник уволился?

Преимущества ДМС

Можно выделить следующие преимущества страхования для компании:

- Увеличение мотивации к работе, лояльности сотрудников.

- Повышение конкурентоспособности компании.

- Снижение налогооблагаемой базы.

- Увеличение престижа организации.

Как в бухгалтерском учете отражать расходы на добровольное медицинское страхование (ДМС)?

Рассмотрим преимущества страхования для сотрудников:

- Доступ к качественным медицинским услугам.

- Оперативная помощь при болезнях и травмах.

- В некоторых случаях лечение в санаторных и курортных условиях.

- Получение стоматологических услуг.

За счет работодателя сотрудник получает возможность лечиться в лучших условиях. Как правило, ДМС оформляется крупными компаниями, которые ценят своих специалистов и заботятся об их здоровье. Страховка редко предлагается организациями с большой текучкой. К примеру, ДМС практически никогда не оформляется на продавцов в сетевых магазинах, так как сменяемость этих сотрудников является постоянной.

Недостатки

У добровольного страхования есть и недостатки. Минусы:

- Серьезные финансовые вклады компании.

- Трудоемкое оформление, если в организацию постоянно приходят новые сотрудники.

- Риск получения некачественных услуг.

Добровольное страхование практически бессмысленно для молодых и здоровых сотрудников.

Особенности оформления

Сначала работодатель должен подобрать страховую компанию. Затем нужно составить и направить обращение в эту компанию. Обязательность оформления ДМС нужно включить в коллективный и трудовой договоры. В страховом соглашении прописывается следующая информация:

- Информация о страховщике (компании), страхователе (работодателе) и лицах, которые смогут получить медицинскую услугу по ДМС (сотрудниках).

- Предмет страховки.

- Права и обязательства всех сторон.

- Ответственность за невыполнение условий, которые прописаны в соглашении.

- Период действия соглашения.

- Сумма страховки и премия страховой компании.

- Порядок оплаты компенсации.

- Порядок выплаты взносов по страховке.

По желанию работодателя страховка может распространяться не только на сотрудников, но и на членов их семьи.

Кем предлагается ДМС?

Очень много страховых компаний предлагают корпоративные полисы. Соответствующие предложения можно найти у следующих организаций:

- «АльфаСтрахование».

- «Ингосстрах».

- «Ренессанс» и многие другие.

Индивидуальные программы страховки предоставляются Сбербанком.

Сколько это будет стоить?

Стоимость услуг зависит от того, что именно входит в добровольное страхование:

- Лечение в амбулаторных условиях – от 10 до 200 тысяч рублей.

- Лечение в амбулаторных условиях, стоматология – от 15 до 220 тысяч рублей.

- Амбулаторное лечение, стоматология, вызов скорой помощи, лечение в стационарных условиях – от 20 до 270 тысяч рублей.

- Все перечисленные выше услуги, а также экстренное и плановое лечение в стационарных условиях – от 30 до 310 тысяч рублей.

ВАЖНО! Траты на ДМС включаются в оплату труда.

Перечень медицинских услуг, которые включаются в страховой договор, зависят от специфики компании и пожеланий ее руководства. Возможно оформление различных программ для рядовых сотрудников и специалистов. Это послужит мотивацией работников к карьерному росту.

ОБРАТИТЕ ВНИМАНИЕ! Компании выгодно оформлять страховой договор на длительное время. Этот вариант является менее дорогим.

Налоговый учет ДМС

Деньги на ДМС берутся из прибыли предприятия. Соответственно, снижается его налогооблагаемая база. Однако этим преимуществом можно воспользоваться только при наличии следующих условий:

- Период действия страхового соглашения не меньше года.

- Деньги на программу ДМС включены в траты, не облагаемые налогом, в объеме не больше 6% от суммы трат, которые направляются на выплату зарплат. Исключение – ДМС для внештатных специалистов.

- При учете выплат по программе ДМС фиксируются или выплаты страховой компании, или компенсации трат сотрудников на медицинское обслуживание по страховому соглашению.

При наличии этих условий траты включаются в состав расходов. Данное правило оговорено статьей 255 НК РФ.

Работодатель имеет право оформлять на одного сотрудника несколько страховых полисов. Однако, согласно письму Минфина от 29 июля 2013 года № 03-03-06/1/30023, требуется учитывать предел трат на оплату труда. Норматив включает в себя трату на зарплату всех работников, а не только застрахованных лиц. Он объединяет в себе также вознаграждения ФЛ, которые сотрудничают с компанией по гражданско-правовым договорам.

Если страховое соглашение актуально для нескольких периодов, база рассчитывается следующим образом:

- Увеличивающийся итог с даты действия соглашения до завершения актуального периода.

- Со следующего периода до завершения действия соглашения.

Данные правила установлены письмом УФНС от 6 мая 2010 года. Траты по страховке будут учитываться не раньше отчетного периода, в котором произошло перечисление премии. Они распределяются равномерно на протяжении всего срока действия соглашения. Деньги, которые переводятся по страховым договорам, облагаться НДФЛ не будут. Данное правило регулируется пунктом 3 статьи 213 НК РФ. Также из выплат не вычитаются страховые взносы. Однако актуально это только в том случае, если страховой договор действует не меньше года.

Бухгалтерский учет

В бухучете траты на ДМС входят в перечень расходов на протяжении периода, в который они выплачиваются. Данное правило устанавливается целым рядом нормативных актов. Затраты на страховку фиксируются в дебете счета расходов. Например, это может быть счет 20, 26, 44. Если компания переводила страховые взносы за сотрудников, которые не работают в компании на основании трудового договора, то появляющиеся расходы признаются прочими. Они фиксируются в дебете субсчета 91.02 «Прочие траты».

В налоговом учете расходы должны соответствовать нормативам. В бухучете траты фиксируются без ограничений. Если между двумя формами учета образовалась разница, сумма отражается в бухучете.

Как получить налоговый вычет за полис ДМС

Например, если вам нужно каждые полгода бывать у гастроэнтеролога из-за хронического гастрита, то полис такие визиты не покроет. Но если гастрит внезапно обострился, то по полису вам помогут. Стоматология — это исключение: здесь плановые осмотры часто включены в перечень услуг.

Предсказать заранее, окупится ли полис, невозможно. Все зависит от того, как будет складываться ситуация со здоровьем застрахованного человека. Например, если в течение года человек подхватит вирус с осложнением в виде синусита, то его лечение в платной клинике в Москве будет стоить около 15 000 ₽:

11 200 ₽ — 8 процедур промывания носа;

1500 ₽ — прием терапевта;

3600 ₽ — 2 приема у отоларинголога;

570 ₽ — общий анализ крови.

А это примерно половина стоимости базового полиса ДМС.

Если вы болеете чаще, чем один раз в год, или случится проблема посерьезнее, чем синусит, то может окупиться даже полис повышенной категории.

Услуги, на которые может рассчитывать клиент, зависят от программы ДМС. Она может быть базовой, расширенной и полной. Первая — самая простая. Обычно она содержит в пакете определенный набор услуг, которые можно получить бесплатно в государственной поликлинике, например визит к терапевту или вызов врача на дом. Но качество сервиса, скорее всего, будет выше, и времени вы потратите меньше, так как не придется ждать очереди на запись к доктору.

По расширенным и полным страховкам единого стандарта нет — каждая компания прописывает в договоре свои условия. Например, в расширенные страховки обычно включена стоматология с простыми услугами: осмотр, чистка зубов, установка световой пломбы. Более сложные проблемы, такие как установка коронки, обычно страховкой не покрываются. Иногда услуги стоматологии по ДМС оказывают клиники конкретной сети. В этом случае лучше заранее проверить, есть ли в вашем городе эта сеть клиник.

Полные страховки обычно включают широкий спектр услуг, например визиты к специалистам, любые анализы, психотерапию, ведение беременности, сложную стоматологию. Стоит такая страховка от 100 000 ₽ на год и выше.

В полис могут быть включены следующие услуги:

- амбулаторно-поликлиническая помощь, если есть жалобы;

- выезд врача на дом;

- скорая медицинская помощь;

- стоматология;

- стационарная помощь, госпитализация, срочные операции;

- чекап — комплексное обследование организма (вроде диспансеризации);

- телемедицина;

- психологическая поддержка.

В полисы ДМС входит диагностика COVID-19, но лечение после постановки диагноза программами не предусмотрено. Коронавирус официально включен в перечень заболеваний, которые представляют опасность для окружающих, поэтому его лечение происходит на базе специализированных клиник, которые контролирует Роспотребнадзор.

Стоимость полиса зависит от нескольких факторов:

- города проживания, так как стоимость медуслуг в разных городах может отличаться;

- пола и возраста страхуемого — обычно страховки для женщин немного дороже, чем для мужчин. Это связано с тем, что женщины, по статистике, чаще ходят к врачам и пристальнее следят за здоровьем;

- сферы деятельности — например, если работа связана с повышенным риском для здоровья, то стоимость полиса будет выше;

- перечня клиник — чем больше выбор и чем выше статус заведений, тем выше стоимость полиса;

- наполнения медицинской программы — чем больше случаев покрывает страховка, тем она дороже.

Оформить ДМС можно несколькими способами.

ДМС от работодателя — это самый простой и выгодный вариант. Многие крупные компании для привлечения лучших кадров стремятся включать такую опцию в социальный пакет: обычно ДМС оформляется сотрудникам, которые прошли испытательный срок. Работодатель сам заключает договор со страховой, участия сотрудника не требуется. В среднем такой полис обходится компании в 25–50 тыс. руб. на человека. Для сотрудника полис бесплатный или с доплатой за стоматологию. Также некоторые работодатели предлагают по корпоративным тарифам застраховать близких родственников, например супруга, родителей или детей.

Коллективный договор страхования — это способ купить полис со скидкой, если работодатель не оформляет ДМС сам. В этом случае сотрудники платят за полис сами, но проводят договор через работодателя. Например, группе от 10 человек страховщик может предложить более выгодные условия. «В случае оплаты полиса за счет сотрудников экономия будет до 10 %», — поясняет Олеся Сабанова, директор по андеррайтингу личных видов страхования страховой компании «Согласие».

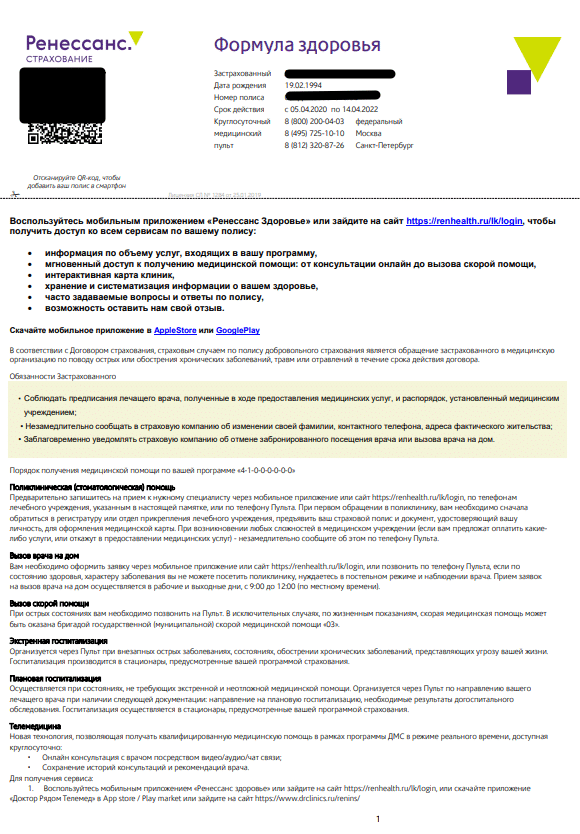

Так выглядит первый лист полиса на ДМС от работодателя. Он содержит номер полиса, срок его действия и телефоны для связи, если наступил страховой случай

Оформить ДМС можно и без работодателя. Чтобы купить полис самостоятельно, нужно:

- Обратиться в страховую компанию или к агенту — это можно сделать онлайн или в офисе страховой компании. Понадобятся паспортные данные страхователя и номер одного из документов: ОМС, СНИЛС или ИНН.

- Заполнить специальную анкету, в которой указать данные о себе и своем здоровье.

- Оплатить страховку.

После этого страховая компания заключает с клиентом договор лично или высылает на электронную почту. В договоре прописаны условия страхования, описание программы, указаны номер полиса и телефоны, по которым нужно звонить, если наступил страховой случай. Иногда все условия прописаны непосредственно в полисе.

Такой полис, по оценке эксперта, в среднем обойдется клиенту на 50 % дороже, чем работодателю. Это связано с тем, что работодатель оплачивает полисы сразу на всех сотрудников.

Каждый страховщик имеет собственные программы и сеть клиник, с которыми он работает, но примерный ориентир по ценам можно понять из примеров.

Примеры стоимости полисов ДМС для физлиц в Москве

на 14 ноября 2021 года

| Компания | Полис | Стоимость на год | Что входит |

|---|---|---|---|

| Ингосстрах | Базовый | 37 700 ₽ | Поликлиника + вызов врача на дом |

| Ингосстрах | Стандарт | От 48 200 ₽ | Поликлиника + стоматология |

| РЕСО-Гарантия | Базовый | 38 000 ₽ | Поликлиника, вызов врача на дом, скорая помощь, телемедицина |

| РЕСО-Гарантия | Стандарт | 49 200 ₽ | Поликлиника, вызов врача на дом, скорая помощь, телемедицина + стоматология |

Топ-10 страховщиков ДМС по данным RAEX

Чтобы сэкономить на стоимости ДМС, можно оформить полис с франшизой. При наступлении страхового случая человек оплачивает услуги в соотношении, которое предусмотрено договором, например пополам. «Обычно франшиза распространяется на поликлинические услуги и стоматологию, а на стационарную помощь, как правило, нет», — поясняет Олеся Сабанова.

Примеры стоимости полисов ДМС с франшизой для физлиц в Москве

на 14 ноября 2021 года

| Компания | Стоимость на год | Что входит |

|---|---|---|

| СОГАЗ, «Доктор Лайк» | 9170 ₽ с франшизой 50 %

12 200 ₽ с франшизой 30 % |

Поликлиника + телемедицина |

| СОГАЗ, «Доктор Лайк» | 13 520 ₽ с франшизой 50 %

18 000 ₽ с франшизой 30 % |

Поликлиника + телемедицина + стоматология |

| РЕСО-Гарантия | 25 000 ₽ (при посещении врача клиент оплачивает франшизу 400 ₽) | Поликлиника |

Полисы для семей с детьми. Полисы для семей предлагают всего несколько страховщиков. Их цена зависит от города проживания, пола и возраста членов семьи, перечня клиник и наполнения медицинской программы. Например, стоимость полиса ДМС, который включает только телемедицину, — от 5000 ₽ в год на семью из трех человек.

Некоторые страховые предлагают скидки при оформлении индивидуальных полисов ДМС на каждого следующего члена семьи.

Полисы для пенсионеров. Страхование для пожилых людей обходится намного дороже обычного, так как страховщики применяют коэффициент к стандартной цене. Для возраста 55–60 лет учитывают коэффициент от 1,5, для людей старше 60–70 лет — от 2,5. Человека совсем преклонных лет компания страховать, скорее всего, откажется.

Страховые компании обычно не оформляют ДМС, если человек состоит на учете в наркологическом, психоневрологическом, противотуберкулезном, кожно-венерологическом, онкологическом и других диспансерах. Также не застрахуют больных СПИДом или людей с инвалидностью 1-й или 2-й группы.

Ислам Шахабов, главный врач медицинского центра «Коопвнешторг»:

— Если работодатель не оформляет ДМС и вы выбираете полис самостоятельно, то нужно обратить внимание на услуги, которые в него включены. Вот что стоит проверить, чтобы страховка была удобной и выгодной:

- Возможность записываться к врачам напрямую через клинику, а не по звонку в страховую компанию. Прямая запись через клинику дает больше возможностей клиенту. Дело в том, что страховщик может долго согласовывать запрос: раздумывать, покрывает ли страховка вашу ситуацию, подбирать специалиста, давать направление. Скорее всего, страховая выберет самый недорогой вариант из доступных вам по страховке, например в самой недорогой клинике и в отдаленном районе. Запись на прием через медицинский пульт страховой компании характерна для бюджетных программ ДМС — это один из способов уменьшения убыточности для страховой.

- Включена ли медпомощь со стоматологией — в этом случае, если вам придется лечить кариес, ДМС это покроет.

- Возможность вызова врача на дом.

- Госпитализация с вызовом коммерческой скорой помощи. Если коммерческая скорая помощь госпитализирует пациента, то его могут разместить с большим комфортом, нежели по ОМС: в одно- или двухместной палате. Обычно в полис включена возможность однократной госпитализации за год.

- Убедиться, что страховая работает с физлицами. Например, ВСК страхуют по ДМС только сотрудников в рамках корпоративного договора.

- Обратить внимание в договоре страхования на перечень услуг, которые попадают в список исключений, — это услуги, которые страховка не покрывает.

- Зачем нужна страховка для путешествия

- 5 способов сэкономить на ипотечном страховании

Многие работодатели включают ДМС в соцпакет, предоставляемый сотрудникам. При этом в течение года некоторые сотрудники могут уволиться, а также могут быть приняты новые. Договор ДМС при этом может учитывать изменение списка застрахованных лиц. А иногда за увольняемыми сотрудниками компания предпочитает оставлять ДМС, особенно когда деньги за него не возвращаются. Рассказываем, как это все влияет на налог на прибыль и страховые взносы.

Льгота по страховым взносам

Заключая ДМС для своих сотрудников, компания, безусловно, действует в интересах работников. При этом такой бонус не образует объекта обложения страховыми взносами только в случае соблюдения соответствующего условия по сроку. Какой срок будет иметь значение?

Согласно подп. 5 п. 1 ст. 422 НК РФ, не подлежат обложению страховыми взносами «…суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц…».

На первый взгляд может показаться, что условием для применения льготы является срок самого договора, который должен быть не меньше года. Однако это не так. Полагаем, все дело в том, что в приведенной норме имеется слово «этих». Судя по последнему разъяснению Минфина, приведенному в письме от 27.07.2022 № 03-03-06/1/72400, ориентироваться следует не на срок договора как такового, а на срок страхования работников. Обычно эти сроки совпадают. Но бывают исключения, когда застрахованные лица увольняются и происходит их открепление от ДМС.

В договоре со страховой компанией приводятся списки застрахованных лиц. При этом в течение года может происходить открепление от договора ДМС увольняемых сотрудников и прикрепление принимаемых на работу. Соответственно, в этом случае велика вероятность, что срок страхования уволенных сотрудников составит менее года. Так вот Минфин РФ в указанном выше письме поясняет, что «в случае исключения некоторых работников из продолжающего действовать в отношении этих работников договора организация обязана произвести доначисление страховых взносов на суммы платежей (взносов) по договорам ДМС таких работников».

Таким образом, если в компании увольняется сотрудник, который пользовался ДМС меньше года, то необходимо доначислить страховые взносы на ту часть страховых премий, которая приходится на страхование увольняющегося работника. По крайней мере, так считает Минфин РФ. И если компания не желает столкнуться с доначислениями взносов по итогам налоговой проверки, то лучше доначислить эти взносы самостоятельно.

Что касается прикрепления к ДМС новых работников, то все будет зависеть от срока, на который заключен договор. Если период с момента прикрепления нового сотрудника до момента окончания срока действия договора составит менее одного года, то страховые взносы следует начислять на часть страховой премии, причитающуюся за таких работников. Если период с момента прикрепления нового сотрудника до момента окончания срока действия договора составит один год или более, то страховые взносы начислять не нужно (если, конечно, эти сотрудники не уволятся до того, как срок страхования достигнет одного года).

Расходы в налоговом учете

Расходы на ДМС сотрудников работодатель сможет учитывать при налогообложении прибыли, но тоже при выполнении соответствующего условия по сроку. И вот здесь – внимание – имеется существенное отличие! Да, для получения возможности списывать эти расходы в налоговом учете срок такой же, что и для применения освобождения от страховых взносов – не менее года. Но есть главное отличие: если в случае со страховыми взносами в расчет берется срок страхования работников, то в случае с налогом на прибыль ориентироваться необходимо на общий срок действия договора.

Это следует из формулировки п. 16 ст. 255 НК РФ, где сказано, что «в случаях добровольного страхования (негосударственного пенсионного обеспечения) указанные суммы относятся к расходам на оплату труда по договорам… добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников». Обратите внимание, что, в отличие от подп. 5 п. 1 ст. 422 НК РФ, здесь отсутствует слово «этих».

Это следует из формулировки п. 16 ст. 255 НК РФ, где сказано, что «в случаях добровольного страхования (негосударственного пенсионного обеспечения) указанные суммы относятся к расходам на оплату труда по договорам… добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников». Обратите внимание, что, в отличие от подп. 5 п. 1 ст. 422 НК РФ, здесь отсутствует слово «этих».

Полагаем, именно это и послужило причиной того, что Минфин РФ приводит разные пояснения в части страховых взносов и в части налога на прибыль. Так, в письме Минфина России от 01.02.2019 N 03-03-06/1/5947 отмечено, что одним из основных условий включения в расходы на оплату труда по налогу на прибыль взносов налогоплательщика, перечисленных страховой организации по договору ДМС, является срок, на который заключен указанный договор.

Таким образом, расходы на уплату страховых премий по ДМС могут быть исключены из состава уменьшаемых расходов только в том случае, если сам договор ДМС досрочно расторгается до истечения одного года с момента заключения договора (письмо Минфина РФ от 27.07.2022 № 03-03-06/1/72400). Соответственно, если договор не расторгается, а только меняется список застрахованных лиц вследствие увольнения одних и поступления на работу других работников, то расходы по такому ДМС можно продолжать учитывать при налогообложении прибыли. И чиновники это подтверждают (письмо Минфина РФ от 29.01.2010 № 03-03-06/2/11).

Что касается прикрепления к ДМС новых работников, то, по мнению Минфина РФ, в случае заключения к основному договору страхования дополнительного соглашения, условиями которого предусмотрено включение в основной договор новых работников, расходы в виде дополнительных сумм платежей (взносов) по договору добровольного личного страхования работников могут быть учтены в составе расходов для целей налогообложения прибыли (письмо Минфина РФ от 10.05.2018 № 03-03-07/31371).

Уволенный работник не откреплен от ДМС

Иногда работник увольняется, но продолжает пользоваться страховкой компании. Такое бывает, когда договор не предусматривает возврат части уплаченных денег за открепление лица. В таком случае бывший работодатель не видит смысла обращаться в страховую компанию за откреплением уволившегося сотрудника.

Что в этом случае необходимо знать? Во-первых, факт увольнения работника не приведет к возникновению у компании обязанности по доначислению страховых взносов. Это объясняется тем, что после увольнения физлицо продолжает оставаться застрахованным лицом. Соответственно, если общий срок страхования данного гражданина по итогу составит не менее одного года, условия для применения освобождения от начисления страховых взносов будут считаться соблюденными. Следовательно, обязанности по начислению страховых взносов у бывшего работодателя не возникнет.

А вот в части налога на прибыль ситуация не такая однозначная. Да, как мы уже отмечали выше, для возможности списания расходов на ДМС в налоговом учете важное значение имеет продолжительность самого договора – не менее одного года. В случае с увольнением работника эта продолжительность не меняется. Но это не означает, что расходы в части уволившегося работника можно без налоговых рисков продолжать учитывать при налогообложении.

Согласно п. 1 ст. 252 НК РФ, расходы должны быть обоснованы, документально подтверждены и направлены на получение дохода. В случае, когда сотрудник увольняется, а ДМС в отношении него продолжает действовать, расходы, приходящиеся на страхование данного физического лица (за период после увольнения), налоговая инспекция, скорее всего, сочтет необоснованными. Соответственно, во избежание налоговых рисков часть страховой премии лучше не учитывать в расходах в целях налогообложения.

На наличие рисков указывают и имеющиеся разъяснения чиновников на этот счет. Например, в письме Минфина России от 13.10.2017 № 03-03-06/1/67067 сказано что «в случае, если за уволенного работника страховые платежи (взносы) по договору продолжает уплачивать организация, расходы в части, приходящейся на уволенного работника, по продолжающему действовать в отношении него договору ДМС не учитываются для целей налогообложения прибыли организаций, как не соответствующие требованиям статьи 252 Кодекса».

В этом письме речь идет о суммах страховых платежей, которые фирма продолжает уплачивать. Но даже если компания уплатила разовый платеж до момента увольнения сотрудника и после увольнения она не будет производить дополнительных выплат в адрес страховой компании, то все равно часть расходов лучше исключить. Такой вывод следует и из другого разъяснения – письма Минфина России от 05.05.2014 № 03-03-06/1/20922.

В то же время в судебной практике имеются примеры, когда организации удалось отстоять свое право на учет этих выплат по уволенному сотруднику. В постановлении Арбитражного суда Уральского округа от 29.01.2015 № Ф09-9597/14 судьи указали на то, что в Налоговом кодексе нет ограничений по статусу застрахованного лица. Главное, что в коллективном договоре есть условие, что работник может пользоваться страховкой и после увольнения.

Содержание

- Что такое ДМС после испытательного срока

- Какие услуги обычно входят в ДМС и в чём его преимущества

- Плюсы для сотрудника

- Плюсы для организации

- Сколько будет стоить корпоративное медстрахование

- Что входит в наиболее популярные программы

На территории России действует два вида медицинского страхования – обязательное и добровольное. ОМС есть по умолчанию у каждого гражданина страны. Именно благодаря полису обязательной страховки, застрахованный получает стандартные медицинские услуги. Зачастую программа ОМС не удовлетворяет потребности пациента в полной мере, и в этом случае целесообразно оформить полис ДМС. Страховку можно получить при устройстве на работу, но не сразу, а после наработки небольшого стажа. Зачастую организации предлагают оформить ДМС после испытательного срока: что это такое и как правильно вести себя в этой ситуации – вы узнаете далее.

Что такое ДМС после испытательного срока

Добровольное медицинское страхование оформляется в офисе страховщика, через интернет-ресурс или непосредственно в клинике, где хочет наблюдаться клиент. Застрахованному предлагается программа-конструктор, по которой он может самостоятельно выбрать интересующие опции, и оформить договор со страховщиком. Переплачивать за лишние услуги нет необходимости, так как программа выбирается самим клиентом.

В РФ более развито коллективное добровольное страхование. Работодатель заключает договор со страховщиком для всех сотрудников. Такая практика распространена на крупных холдингах, на заводах и вредных производствах. Это говорит о надёжности предприятия, так как работодатель беспокоится о здоровье своего наемного персонала.

Есть такое понятие, как ДМС после прохождения испытательного срока. Это значит, что предприниматель оформляет полис на нового сотрудника только после того, как он отработал определённый период и показал, что он ответственен и подходит на вакантную должность.

Какие услуги обычно входят в ДМС и в чём его преимущества

На предприятии дополнительный договор медстрахования заключается в соответствии в действующими правилами и положениями. Благодаря ему работники получают возможность обслуживаться в клинике с современным оборудованием, посещать узких специалистов и лечить профессиональные недуги.

Плюсы для сотрудника

Оформление полиса ДМС даёт работнику следующие преимущества.

- получение качественной медицинской помощи;

- консультация и лечение у высококвалифицированных узких специалистов;

- диагностика и лечение на новейшем медицинском оборудовании;

- возможность консультации со страховщиком в режиме 24/7;

- экстренная госпитализация и скорая помощь;

- стоматологические услуги (только лечение, без протезирования);

- консервативное и хирургическое лечение;

- компания берёт все затраты по диагностике и лечению на себя.

Кроме того, многие работодатели включают в полис услуги, которые необходимы по виду деятельности предприятия. На вредных производствах, есть риск развития профессиональных заболеваний. Например, люди, работающие в постоянном шуме и при вибрациях, должны наблюдаться у невролога, сурдолога и кардиолога, что также учитывается при оформлении полиса.

Плюсы для организации

Работодатели тоже извлекают определённую пользу, предлагая сотрудникам полис ДМС:

- во-первых, это поднимает рейтинг предприятия, что привлекает новых наемных работников;

- во-вторых, руководитель может не переживать о здоровье своего штата, так как он находится под круглосуточным наблюдением специалистов, а это снижает риск ухудшения самочувствия прямо на рабочем месте, ведь в рабочие часы за коллектив отвечает предприятие;

- в-третьих, это залог успешной работы, ведь здоровый штат – это важная составляющая успеха предприятия.

Кроме того, компания получает налоговые льготы за медстраховку для коллектива. И цена корпоративного договора страхования гораздо ниже, чем индивидуально купленного полиса для каждого сотрудника.

Мотивы заключения ДМС после испытательного срока очевидны, хоть такой подход нельзя считать правомерным. Работодатель предлагает заключить договор медстрахования позже, потому как:

- не хочет оплачивать лечение новому сотруднику в испытательный период;

- хочет присмотреться, стоит ли предлагать такую услугу новому лицу.

С одной стороны действия руководителя вполне понятны, потому как отдавать определённые блага, не будучи уверенным в том, что сотрудник продолжит работать, неразумно. Однако принимая человека на работу, предприятие обязано предложить ему такие же условия труда, как и у других членов коллектива.

В первую очередь нужно заглянуть в коллективный договор – правила медстрахования на предприятии, если такое предусмотрено, прописываются в этом документе. Возможно, что компания разработала отдельные положения о корпоративном ДМС. Какие бы правила не действовали в рамках организации, по закону все права и обязанности одинаковы для всех рабочих.

Несмотря на то, что в законе чётко не прописано, можно ли лишать работника на испытании права на ДМС, за ущемление его прав предусмотрен штраф ст. 5.27 КоАП РФ. Поэтому, если сотрудник и согласился на прохождение испытательного периода без включения его в договор добровольного медицинского страхования, то сразу после принятия на постоянное место работы он должен получить полис. Если работодатель уклоняется от его выдачи или ссылается на временное отсутствие такой возможности – это повод для претензий.

Некоторые компании предлагают заключение договора ДМС только после наработки определённого стажа. Это более правомерно, так как такое условие уравнивает работников, претендующих на получение полиса ДМС.

Сколько будет стоить корпоративное медстрахование

Стоимость полиса зависит от выбранной программы. ДМС страхование – это гибкий конструктор. Компания заплатит за те услуги, которые включит в полис. Однако множество страховщиков, например, СОГАЗ, разрабатывают специальные программы, направленные на удовлетворение потребностей в медицинском обслуживании в соответствии с желанием работодателя и спецификой работы организации.

Как правило, юр. лица сами оплачивают корпоративное добровольное страхование. Это самый распространённый вид оформления ДМС. В индивидуальном порядке полисы покупаются менее активно из-за высокой стоимости. Небольшой процент компаний предлагает работникам частично оплатить за договор медстрахования, а основную часть расходов взять на себя.

Стоимость ДМС с амбулаторно-клиническим обслуживанием для организаций с численность сотрудников 50-200 чел. колеблется в пределах 100000-210000 руб. Если включить в медстраховку услуги неотложной помощи, то это будет стоить в пределах 150000-270000 тыс. руб. Самый дорогой пакет, включающий экстренный стационар стоит до 380000 тыс. руб. Индивидуально разработанные программы стоят на порядок выше. В страховку можно включить санаторно-профилактическое лечение для пенсионеров или всего коллектива, но заплатить такую цену могут себе позволить только крупные холдинги.

Что входит в наиболее популярные программы

Обычно страховые компании разрабатывают специальные корпоративные ДМС-программы для каждой организации. Самые крупные страховщики такие как СОГАЗ, Альфастрахование и др. предлагают своим клиентам следующие продукты:

- Оптимальная защита. Программа предусматривает поликлиническое и амбулаторное обслуживание, неотложную помощь, стандартный перечень анализов;

- Круглосуточная защита. В пакет входит всё вышеперечисленное плюс экстренный стационар и врачебная помощь в круглосуточном режиме.

- Защита на производстве. Помимо амбулаторно-клинического обслуживания, работник получает неотложную помощь при возникновении несчастного случая на производстве. Сюда же входит осмотр и наблюдение узких специалистов.

- Стоматологическая помощь. В стандартном пакете предусмотрена лечение у стоматолога.

Санаторно-курортное лечение включается в договор корпоративного страхования довольно редко. Так же, как лечение хронических заболеваний и сдача специфических анализов.

Если у вас остались вопросы по поводу того, что такое ДМС после испытательного срока, то просьба оставить их в комментариях.

Напоминаем, что все споры с работодателем или страховой может помочь решить юрист. Запишитесь на бесплатную консультацию у онлайн-консультанта.

Просьба оценить пост и поставить лайк.

Подробнее о том, что такое добровольное медицинское страхование сотрудников вы можете узнать далее.