Доброго времени суток, уважаемые форумчане.

Столкнулась с такой проблемой: При выгрузке декларации по НДС выдается такая ошибка:

«Для реквизита «по месту нахождения (учета) (код) » равного 116 отсутствуют данные по Разделу 1 за Январь — Март 2015 г. (вариант: )

Не удалось выгрузить отчет «Налоговая декларация по налогу на добавленную стоимость».»

Не могу понять в чем косяк? Раздел 1 заполнен.

Выбран Вариант ОСНОВНОЙ (и единственный). А в ошибке он не пишет о каком варианте идет речь

Формы отчетности последние ( 15q1007 от 20.04.2015 г.)

Бухгалтерия 4,5. (7.70.594)

Прошу помощи!

Добрый день!

На момент размещения вами вопроса, действительно, формы отчетности были последние.

Релиз был уже 7.70.596.

Вероятно, вы ранее сформировали уже Декларацию по НДС. Не удалили её, но формировали заново в обновленном формате отчетности.

Где-то остались некорректные данные, не понятые новым форматом.

Вероятно, было так.

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

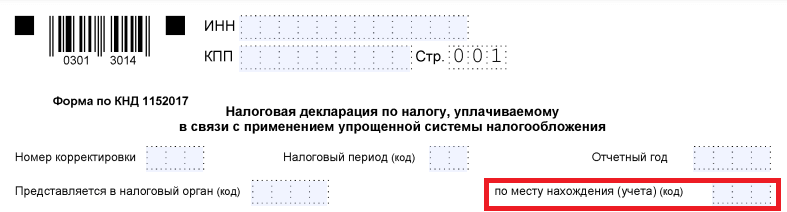

В декларациях и расчётах, которые сдают в ИФНС, указывают много разных кодов. Это регистрационные коды налогоплательщика (ИНН, ОГРН, ОГРНИП), код инспекции, код налогового периода и др.

В этой статье мы рассмотрим код, который называется «по месту нахождения (учёта)». Обратите внимание: это не то же самое, что КПП (код причины постановки на учёт), хотя названия у них схожи.

Содержание

- Место постановки на налоговый учёт

- Коды для декларации УСН

- Коды для декларации по НДС

- Коды для декларации по налогу на прибыль

- Коды для расчёта РСВ

- Форма 6-НДФЛ

Код по месту нахождения или учёта прописывают на титульной странице декларации или отчётной формы. Вот так, например, выглядит соответствующее поле в декларации по УСН.

Место постановки на налоговый учёт

Прежде чем перейти к конкретным кодам, несколько слов о том, по каким основаниям ИФНС ставит налогоплательщика на учёт. Они перечислены в статье 83 НК РФ.

Обычно физических лиц, в том числе индивидуальных предпринимателей, ставят на учёт по месту жительства, а организации — по месту нахождения. Крупнейшие налогоплательщики и обособленные подразделения юридических лиц стоят на отдельном учёте. Есть также постановка на учёт по месту нахождения недвижимости или транспортного средства.

Кроме того, существуют разные категории налогоплательщиков. Например, если говорить о физических лицах, то это может быть обычный гражданин, нотариус, адвокат, индивидуальный предприниматель. Что касается организаций, то среди них выделяют некоммерческие и бюджетные, участников специального инвестиционного контракта, резидентов территорий опережающего развития и др.

Как же разобраться во всех этих кодах учёта в ИФНС, и где найти их значения? Всё зависит от формы отчёта, который вы сдаёте, поэтому надо обращаться к приказам и постановлениям, утвердившим ту или иную отчётность. Единых или универсальных кодов нет, хотя код «214» по месту нахождения российской организации встречается в нескольких разных формах.

В качестве примера рассмотрим самые популярные расчёты и декларации, в том числе, по УСН.

Коды для декларации УСН

Декларация по УСН за 2022 год сдаётся по форме, утверждённой приказом ФНС от 25.12.2020 № ЕД-7-3/958@. Нужные коды есть в приложении № 2 к порядку заполнения. Их всего три:

- код «120» — по месту жительства ИП;

- код «210» — по месту нахождения российской организации;

- код «215» — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком.

Декларацию по УСН можно назвать исключением из правил, потому что в других отчётных формах кодов места нахождения (учёта) намного больше.

Коды для декларации по НДС

Эта форма принята ещё приказом ФНС от 29.10.2014 № ММВ-7-3/558@, но она часто меняется. Последние изменения в декларации по НДС утверждены приказом ФНС от 24.12.2021 № ЕД-7-3/1149@, они вступили в силу, начиная с отчётности за 1 квартал 2022 года.

Код в декларации по НДС указывается в соответствии с приложением № 3 к порядку заполнения.

| Код | Наименование |

|---|---|

|

116 |

По месту постановки ИП на учёт в качестве налогоплательщика |

|

213 |

По месту постановки на учёт организации-крупнейшего налогоплательщика |

|

214 |

По месту постановки на учёт организации, не являющейся крупнейшим налогоплательщиком |

|

215 |

По месту постановки на учёт правопреемника, не являющегося крупнейшим налогоплательщиком |

|

216 |

По месту постановки на учёт правопреемника, являющегося крупнейшим налогоплательщиком |

|

227 |

По месту постановки на учёт участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

231 |

По месту нахождения налогового агента |

|

250 |

По месту постановки на учёт налогоплательщика при выполнении соглашения о разделе продукции |

|

331 |

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Коды для декларации по налогу на прибыль

Налог на прибыль платят только юридические лица, поэтому кодов по месту жительства в этой декларации нет. Форма отчётности утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475@ (в ред. от 17.08.2022), а коды места нахождения приводятся в приложении № 1 к инструкции по заполнению.

Всего их 21, но в таблице мы приведем только те, что имеют отношение к малому и среднему бизнесу. За полным перечнем рекомендуем обращаться к первоисточнику.

| Код | Наименование |

|---|---|

|

214 |

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

|

215 |

По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

|

220 |

По месту нахождения обособленного подразделения российской организации |

|

223 |

По месту нахождения (учёта) российской организации при представлении декларации по закрытому обособленному подразделению |

|

225 |

По месту учёта организации-участника «Сколково» либо других инновационных научно-технологических центрах |

|

226 |

По месту учёта организации, осуществляющей образовательную и (или) медицинскую деятельность |

|

228 |

По месту учёта организации — участника регионального инвестиционного проекта |

|

230 |

По месту учёта организации- резидента свободного порта Владивосток |

|

231 |

По месту нахождения налогового агента — организации |

|

236 |

По месту учёта организации, осуществляющей социальное обслуживание граждан |

|

237 |

По месту учёта организации-резидента территории опережающего социально-экономического развития |

|

238 |

По месту нахождения (учёта) организации, признаваемой контролирующим лицом иностранной компании |

|

239 |

По месту учёта организации, осуществляющей туристско-рекреационную деятельность на территории ДФО |

|

249 |

По месту учёта организации — участника специального инвестиционного контракта |

Коды для расчёта РСВ

Расчёт РСВ сдаётся на бланке из приказа ФНС от 29.09.2022 № ЕД-7-11/878@. Коды в РСВ выбирают из приложения № 4 к порядку заполнения формы. Их не так много, поэтому в таблице приведем все.

| Код | Наименование |

|---|---|

|

112 |

По месту жительства физлица, не являющегося ИП, или лица, занимающегося частной практикой |

|

120 |

По месту жительства ИП |

|

121 |

По месту жительства адвоката, учредившего адвокатский кабинет |

|

122 |

По месту жительства нотариуса, занимающегося частной практикой |

|

124 |

По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

214 |

По месту нахождения российской организации |

|

217 |

По месту учёта правопреемника российской организации |

|

222 |

По месту учёта российской организации по месту нахождения обособленного подразделения |

|

240 |

По месту нахождения юридического лица — (главы) крестьянского (фермерского) хозяйства |

|

335 |

По месту нахождения обособленного подразделения иностранной организации в РФ |

|

350 |

По месту учета международной организации в РФ |

Как видно, в РСВ многие страхователи являются физическими лицами, поэтому часто указывается код по месту жительства.

Форма 6-НДФЛ

Форму 6-НДФЛ сдают налоговые агенты, которые удерживают и перечисляют налог на доходы физических лиц. Бланк утверждён приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (ред. от 29.09.2022). Коды можно найти в приложении № 2 к порядку заполнения или в таблице ниже.

| Код | Наименование |

|---|---|

|

120 |

По месту жительства индивидуального предпринимателя |

|

121 |

По месту жительства адвоката, учредившего адвокатский кабинет |

|

122 |

По месту жительства нотариуса, занимающегося частной практикой |

|

124 |

По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

214 |

По месту нахождения российской организации |

|

215 |

По месту нахождения правопреемника российской организации |

|

220 |

По месту нахождения обособленного подразделения российской организации |

|

223 |

По месту нахождения (учёта) российской организации по закрытому ОП |

|

320 |

По месту осуществления деятельности индивидуального предпринимателя |

|

335 |

По месту нахождения обособленного подразделения иностранной организации в РФ |

Бесплатная консультация по налогообложению

01.11.2019

Как в «1С:Предприятии 8» заполнять и представлять расчет по страховым взносам обособленным подразделениям?

Обособленное подразделение (ОП) было лишено полномочий по начислению выплат и иных вознаграждений в пользу физлиц по причине закрытия ОП. В какой налоговый орган необходимо представить уточненные расчеты по страховым взносам за расчетные (отчетные) периоды, в которых ОП было наделено полномочиями?

В соответствии с рекомендациями, приведенными в письме ФНС России от 22.10.2019 № БС-4-11/21648@ «О представлении расчетов по страховым взносам по месту нахождения обособленного подразделения, наделенного полномочиями по начислению выплат и вознаграждений в пользу физических лиц», уточненные расчеты необходимо представить в налоговый орган по месту нахождения организации, при этом соблюдать следующие требования:

- в полях «ИНН» и «КПП» указываются реквизиты организации;

- в поле «По месту нахождения (учета) (код) указывается код «214» — по месту нахождения российской организации»;

- в поле «Форма реорганизации (ликвидации) (код) указывается код «9» — «Лишение полномочий (закрытие) обособленного подразделения» (рис. 1) (9 — новый код причины реорганизации (ликвидации), введенный указанным письмом ФНС);

- в полях«ИНН/КПП реорганизованной организации» указываются ИНН/КПП ОП.

Рис.1

Обособленное подразделение (ОП) не наделено полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц, но расчеты по страховым взносам (РСВ) представляются в налоговый орган по месту нахождении данного ОП. Правильно ли это?

Нет, это неверно.

В соответствии с рекомендациями, приведенными в письме ФНС России от 22.10.2019 № БС-4-11/21648@ «О представлении расчетов по страховым взносам по месту нахождения обособленного подразделения, наделенного полномочиями по начислению выплат и вознаграждений в пользу физических лиц», обособленному подразделению, не наделенному полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц, следует прекратить представление расчетов по страховым взносам по месту нахождения данного ОП. В качестве «завершающей процедуры», такому ОП необходимо представить в территориальный налоговый орган по месту нахождения данного ОП уточненные расчеты с «нулевыми» показателями всех разделов расчета за все за расчетные (отчетные) периоды, в которые оно представляло расчеты, не имея на то соответствующих полномочий.

При заполнении титульного листа уточненных расчетов необходимо соблюдать следующие требования:

- в полях «ИНН» и «КПП» указываются реквизиты ОП, по которому ранее представлялись расчеты;

- в поле «По месту нахождения (учета) (код) указывается код «222» — по месту учета российской организации по месту нахождения обособленного подразделения»;

- в поле «Форма реорганизации (ликвидации) (код) указывается код «9» — «Лишение полномочий (закрытие) обособленного подразделения» (рис. 1);

- реквизит «ИНН/КПП реорганизованной организации не заполняется.

Кроме этого, организация за те же самые расчетные (отчетные) периоды должна представить уточненные расчеты в налоговый орган по месту своего нахождения, но уже включая сведения по всем застрахованным лицам, в том числе работникам ОП, то есть сведения по всем разделам расчета с учетом ранее представленной информации о суммах выплат и иных вознаграждений, начисленных в пользу физлиц, базе для исчисления страховых взносов и исчисленных страховых взносах ОП, не наделенного полномочиями.

Для того чтобы представлять расчет по страховым взносам по месту нахождения ОП, организации необходимо сообщить «в налоговый орган по месту нахождения российской организации — плательщика страховых взносов о наделении обособленного подразделения (включая филиал, представительство), созданного на территории РФ, полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физлиц в течение одного месяца со дня наделения его соответствующими полномочиями (лишения полномочий)» (пп.7 п. 3.4 ст.23 НК РФ), представив «Сообщение российской организации – плательщика страховых взносов о наделении обособленного подразделения (включая филиал, представительство) полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц».

Форма сообщения утверждена приказом ФНС России от 10.01.2017 № ММВ-7-14/4@.

В «1С:Предприятии 8» форма сообщения находится в рабочем месте 1С-Отчетность — Уведомления – Обособленные подразделения – Сообщение о наделении ОП полномочиями по выплатам физлицам (КНД 1112536) (рис. 2).

Рис. 2

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Добавить в «Нужное»

Место нахождения (учета): код

При заполнении налоговых деклараций и расчетов на титульном листе необходимо указывать код места представления декларации (расчета) в налоговый орган. Как узнать код по месту нахождения (учета)? Для этого необходимо обратиться к порядку заполнения соответствующих декларации или расчета.

О применяемых в 2020 году кодах по месту нахождения (учета) при представлении основных налоговых деклараций и расчетов расскажем в нашей консультации и выделим наиболее типичные коды.

НДС

В показателе «По месту нахождения (учета) (код)» налоговой декларации по НДС указываются коды, которые приведены в приложении № 3 к Порядку, утвержденному Приказом ФНС от 29.10.2014 № ММВ-7-3/558@:

| Код | Наименование |

|---|---|

| 116 | По месту постановки индивидуального предпринимателя на учет в качестве налогоплательщика |

| 213 | По месту постановки на учет организации в качестве крупнейшего налогоплательщика |

| 214 | По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту постановки на учет правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту постановки на учет правопреемника, являющегося крупнейшим налогоплательщиком |

| 227 | По месту постановки на учет участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

| 231 | По месту нахождения налогового агента |

| 250 | По месту постановки на учет налогоплательщика при выполнении соглашения о разделе продукции |

| 331 | По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Обращаем внимание, что, как в декларации по НДС, так и в остальных декларациях и расчетах, коды учета по месту нахождения для ИП и организаций различны.

Налог на прибыль

Коды мест представления налоговой декларации по налогу на прибыль организаций приведены в Приложении № 1 к Порядку, утвержденному Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@:

| Код | Наименование |

|---|---|

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 218 | По месту учета ответственного участника консолидированной группы налогоплательщиков |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 223 | По месту нахождения (учета) российской организации при представлении декларации по закрытому обособленному подразделению |

| 225 | По месту учета организации, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» |

| 226 | По месту учета организации, осуществляющей образовательную и (или) медицинскую деятельность |

| 228 | По месту учета организации — участника регионального инвестиционного проекта |

| 229 | По месту учета некоммерческой организации, представляющей налоговую декларацию только за налоговый период |

| 231 | По месту нахождения налогового агента — организации |

| 234 | По месту учета театра, музея, библиотеки, концертной организации, являющихся бюджетными учреждениями |

| 235 | По месту учета налогового агента, представляющего сведения о доходах, выплаченных физическим лицам |

| 236 | По месту учета организации, осуществляющей социальное обслуживание граждан |

| 237 | По месту учета организации, получившей статус резидента территории опережающего социально-экономического развития |

| 238 | По месту нахождения (учета) организации, признаваемой контролирующим лицом иностранной компании |

| 239 | По месту учета организации, осуществляющей туристско-рекреационную деятельность на территории Дальневосточного федерального округа |

| 246 | По месту учета музея, театра, библиотеки, учредителями которых являются субъекты Российской Федерации или муниципальные образования |

| 249 | По месту учета организации — участника специального инвестиционного контракта |

Расчет по страховым взносам (РСВ): по месту нахождения (учета) (код)

Поле «По месту нахождения (учета) (код)» расчета по страховым взносам заполняется в соответствии с кодами, приведенными в приложении № 4 к Порядку, утвержденному Приказом ФНС России от 18.09.2019 N ММВ-7-11/470@:

| Код | Наименование |

|---|---|

| 112 | По месту жительства физического лица, не признаваемого индивидуальным предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 240 | По месту нахождения юридического лица — (главы) крестьянского (фермерского) хозяйства |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

| 350 | По месту учета международной организации в Российской Федерации |

Форма 6-НДФЛ: коды по месту нахождения 2020

По строке «По месту нахождения (учета) (код)» указывается код места представления расчета налоговым агентом согласно приложению № 2 к Порядку, утвержденному Приказом ФНС от 14.10.2015 № ММВ-7-11/450@. Коды места нахождения (учета) в 6-НДФЛ применяются такие:

| Код | Наименование |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Налог на имущество организаций

Коды представления налоговой декларации по налогу на имущество организаций проставляются в соответствии с приложением № 3 к Порядку, утвержденному Приказом ФНС России от 14.08.2019 N СА-7-21/405@:

| Код | Наименование |

|---|---|

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 245 | По месту осуществления деятельности иностранной организации через постоянное представительство |

| 281 | По месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) |

Коды по месту учета: ЕНВД 2020

Код места представления налоговой декларации по ЕНВД указывается согласно приложению № 3 к Порядку, утвержденному Приказом ФНС России от 26.06.2018 N ММВ-7-3/414@:

| Код | Наименование |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 245 | По месту осуществления деятельности иностранной организации через постоянное представительство |

| 310 | По месту осуществления деятельности российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 331 | По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Декларация по УСН: код по месту нахождения (учета)

Код места представления декларации по УСН в налоговый орган по месту учета налогоплательщика указывается согласно приложению № 2 к Порядку, утвержденному Приказом ФНС от 26.02.2016 № ММВ-7-3/99@:

| Код | Наименование |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 210 | По месту нахождения российской организации |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |