Одним из требований законодательства к порядку осуществления кассовых операций является установление лимитного остатка кассы. Лимитом остатка денежных средств в кассе называется сумма наличных, которая может остаться в кассе к концу рабочего дня. Этим средством государство пытается уберечь предприятия от больших потерь в случае ограбления кассы или других чрезвычайных ситуаций.

Для установки лимита кассы руководитель организации подписывает приказ, который должны выполнять работники предприятия. Сверхлимитные суммы нужно сдавать в банк. Эти требования обязательны для всех крупных и средних предприятий, работающих с наличными деньгами. Рассказываем, как должен происходит расчёт лимита кассы в 2023 году.

Как устанавливается лимит остатка кассы

Порядок определения лимитного остатка наличности в кассе регулируется Указанием Центрального Банка РФ от 11 марта 2014 года № 3210-У. Приказ для установки лимитного остатка кассы утверждается организацией каждый год. Однако жёстких требований на этот счёт в законодательстве нет, поэтому, если у вас нет потребности корректировать лимит, установить его и утвердить приказом можно только один раз.

Новый лимит устанавливается приказом, если в работе предприятия происходят какие-либо изменения, оказывающие влияние на остаток средств в кассе. Например, увеличивается сумма наличных денег, ежедневно поступающих в кассу. Изменить лимит кассы можно в любое время, не дожидаясь окончания года.

Если у организации нет установленного лимита, это значит, что в конце рабочего дня в кассе вообще не должно оставаться денег. Их все нужно сдавать в банк.

Как правильно оформить лимит остатка кассы

Расчёт лимита кассы, согласно законодательству, обязательно должны производить средние и крупные организации. Категории субъектов предпринимательства описаны в статье 4 закона № 209-ФЗ.

К средним предприятиям относятся субъекты, у которых:

- среднегодовая численность работников – 100-250 человек;

- годовой доход – от 800 миллионов рублей.

Крупные предприятия:

- среднегодовая численность работников – свыше 250 человек;

- годовой доход – свыше 2 миллиардов рублей.

Вышеназванные предприятия должны установить лимит и задокументировать весь процесс расчёта и утверждения конечной суммы денег. Разберём подробнее, как правильно установить лимит кассы.

1 шаг. Составить нормативный документ, где будут записаны принципы и формулы расчёта кассового лимита.

2 шаг. Вычислить значение лимита по формулам (представлены далее в статье). Если предприятие только начало свою деятельность, то для расчёта лимита можно использовать прогнозные показатели, а через месяц пересчитать его уже по реальным данным.

3 шаг. Вписать рассчитанную сумму денег в приказ по предприятию. Там же нужно указать:

- расчёт и сумму лимита;

- дату вступления ограничений в силу;

- ФИО лиц, ответственных за соблюдение и контроль лимита кассы;

- срок действия лимита кассы (например, с января до марта 2023 года).

Приказ об установлении лимита должен быть подписан директором.

4 шаг. Сообщить о приказе всем сотрудникам, работающим с кассой и наличными деньгами. Вы можете составить лист ознакомления с приказом, чтобы каждый из подчинённых подписал его.

5 шаг. Каждый квартал или месяц распечатывать пересчёт лимита кассы и отдавать бумагу на подпись главному бухгалтеру. Подтверждение правильного определения кассового остатка всегда должно быть в наличии на случай проверки.

Приказ можно переиздать, если изменится размер максимальной суммы наличных средств или истечёт срок действия лимита. Приказы и периодические пересчёты кассы хранятся по общим правилам документооборота.

Формулы для расчёта лимита кассы в 2023 году

В компаниях процессы, связанные с движением наличных средств, организованы по-разному. В одних организациях деньги поступают в кассу и не тратятся, а в других – расходуются в больших объёмах (например, чтобы погасить задолженность перед поставщиком) и не пополняются за счёт наличной выручки. Поэтому расчёт лимита кассы происходит в зависимости от особенностей конкретной организации.

ЦБ РФ предлагает две формулы для расчёта кассовых ограничений:

- расчёт лимита на основе поступления наличных средств;

- расчёт лимита на основе расхода наличных средств.

Формула расчёта на основе поступления наличных средств

Если за основу берётся объём поступлений наличных денег, для расчёта лимита используется следующая формула:

Лим = Оп/Pп × П, где:

- Лим – кассовый лимит;

- Оп – объём поступлений наличности в кассу за расчётный период;

- Pп – расчётный период. Определяется юридическим лицом произвольно (продолжительность периода должна быть не более 92 дней);

- П – среднее количество дней между инкассациями или самостоятельной сдачей наличности в банк.

Промежуток между днями сдачи выручки из кассы в банк должен быть не более 7 рабочих дней. Для организаций, которые работают с наличными деньгами в местности без банковских отделений, – не более 14 рабочих дней.

Формула расчёта на основе расхода наличных средств

Если в основе расчёта лимита лежит объём выдачи наличных денег, используется формула:

Лим = Ов/Pп × П, где:

- Лим – искомый лимит;

- Ов – объём выданной наличности за расчётный период (не включая расходы на оплату труда);

- Pп – расчётный период (не более 92 дней);

- П – среднее количество дней между получением наличных в банке. Показатель не должен превышать 7 дней (14 дней для населённых пунктов без банковских отделений).

Если вы только начинаете вести бизнес, вам необходимо выбрать онлайн-кассу для проведения платёжных операций с покупателями и сразу поставить её на учёт в ФНС. В нашем онлайн-магазине вам помогут подобрать подходящую для вашего бизнеса модель кассового аппарата. А чтобы соблюсти законодательство и передать сведения с кассы в налоговую, подключитесь к нашей системе «Астрал.ОФД». Специалисты расскажут обо всех возможностях сервиса и помогут с выбором тарифа.

Лимит остатка кассы для ИП и малых предприятий

Согласно закону № 209-ФЗ, к малым субъектам предпринимательства можно отнести:

- Микропредприятия:

- среднегодовая численность работников – до 15 человек;

- годовой доход – до 120 миллионов рублей.

- Малые предприятия:

- среднегодовая численность работников – 15-100 человек;

- годовой доход – 120-800 миллионов рублей.

Малые и индивидуальные предприятия не обязаны устанавливать лимит кассы, а значит и утверждать его каким-либо документом. Это можно сделать по собственной инициативе, но тогда компания будет нести ответственность за нарушение лимита с момента принятия такого решения и подписания приказа. При желании организация может перестать соблюдать установленный кассовый лимит: для этого нужно подготовить приказ об отмене лимита.

Ответственность за нарушение кассового лимита

Сейчас за соблюдением правил по работе с кассой на предприятиях следят региональные подразделения ФНС, и они относятся к этому очень серьёзно. Если организация не установила свой лимит, то он автоматически приравнивается к нулевому. В этом случае все средства из кассы должны быть переданы в банк. За невыставление лимита кассы в 2023 году или его превышение на предприятие налагается штраф.

Ответственность за нарушение кассового лимита, согласно статье 15.1 КоАП РФ, составляет:

- от 4 до 5 тысяч рублей – для должностного лица;

- от 40 до 50 тысяч рублей – для организации (штраф выписывается либо руководителю, либо главному бухгалтеру).

Налоговая может обойтись предупреждением только в отношении малого бизнеса, если предприятие превышает лимит кассы впервые. В последующих случаях за превышение лимита будет выписан штраф.

При этом в статье 15.1 КоАП РФ сказано, что применять наказание в виде штрафа можно только в течение двух месяцев с момента превышения лимита кассы. Если в ходе проверки нарушение было выявлено позднее, то нарушитель не будет наказан по сроку давности.

Предприятия могут не соблюдать лимит кассы только в определённые дни:

- дни массовой выплаты наёмным работникам: зарплаты, пособия, отпускные и другие;

- в общефедеральные выходные и праздничные дни, когда банки не работают.

В этих случаях разрешается превышать лимит кассы, штраф за это не будет выписан. Но на следующий день все лишние средства из кассы нужно передать в банк.

В каких случаях на конец рабочего дня допускается остаток денег в кассе сверх лимита? Какие организации обязаны рассчитывать лимит кассы и как это сделать? Как отразить в учете расходы на изготовление бланков строгой отчетности, а также их дальнейшее движение?

Хранить в кассе любую сумму и не устанавливать лимит остатка наличных денег в кассе на конец дня могут ИП и малые предприятия (в соответствии со ст. 4 209-ФЗ). Если лимит не установлен в остальных организациях, он считается нулевым, и любой остаток в кассе будет сверхлимитным.

Сверхлимитный остаток допускается в выходные и нерабочие праздничные дни, если в эти дни юрлицо осуществляет кассовые операции. А также в течение пяти рабочих дней с момента получения можно хранить суммы, включенные в фонд заработной платы или имеющие социальный характер (см. рис.). В остальных случаях за образование сверхлимитного остатка денег в кассе организации предусмотрены штрафы по ч. 1 ст. 15.1 КоАП РФ:

- для организации — от 40 000 до 50 000 рублей;

- для ее руководителя — от 4 000 до 5 000 рублей.

Рис. Алгоритм принятия решения о том, является ли остаток сверхлимитным

Лимит кассы организация определяет сама одним из способов, установленных Указанием Банка России от 11.03.2014 № 3210-У (табл. 1). Если полученная сумма будет не круглой, допускается округлить ее до целого рубля по математическим правилам, как указано в письме Банка России от 24.09.2012 № 36-3/1876. Эти разъяснения даны в отношении прежнего порядка, установленного Положением Банка России от 12.10.2011 № 373-П, однако он был аналогичным действующему, поэтому представляется, что разъяснения можно применять и сейчас.

Табл. 1. Способы расчета лимита кассы в соответствии с Приложением 1 к Указанию Банка России от 11.03.2014 № 3210-У

| Шаги | Расчет исходя из объемов поступлений наличных денег | Расчет исходя из объемов выдач наличных денег |

|---|---|---|

| Шаг 1. Определяем виды учитываемых поступлений/выплат |

Все поступления за проданные товары, выполненные работы, оказанные услуги. Внимание! Посредники учитывают поступления как по собственным, так и по посредническим операциям |

Все выдачи денежных средств из кассы. Внимание! В расчете не учитываются суммы заработной платы, стипендий и других выплат работникам |

| Шаг 2. Определяем расчетный период и его продолжительность (P) |

Можно взять любой расчетный период, однако он не должен быть более 92 рабочих дней. Для расчета лимита кассы продолжительность расчетного периода определяется в рабочих днях |

|

| Шаг 3. Определяем сумму учитываемых поступлений/выплат (S) | Суммируются все поступления/выплаты, принимаемые к расчету, имевшие место в течение расчетного периода | |

| Шаг 4. Определяем среднедневную величину поступлений/выплат (S/P) | Сумму поступлений за расчетный период, принимаемых к расчету, делим на количество рабочих дней в расчетном периоде | Сумму выплат за расчетный период, принимаемых к расчету, делим на количество рабочих дней в расчетном периоде |

| Шаг 5. Определяем периодичность сдачи/получения денег (T) |

Для расчета берем количество рабочих дней между днями сдачи наличной выручки в банк. В общем случае максимум 7 дней. Этот период можно определить: — из договора с банком (если он указан); — исходя из периода между инкассациями (если выручка инкассируется); — самостоятельно в иных случаях |

Для расчета берем количество рабочих дней между днями получения наличных в банке (кроме получения наличных на выплату зарплаты, стипендий, иных выплат работникам). В общем случае максимум 7 дней |

| Шаг 6. Рассчитываем лимит кассы ((S/P)×T) | Среднедневную величину поступлений умножаем на периодичность сдачи денег в банк в рабочих днях | Среднедневную величину выплат умножаем на периодичность получения денег в банке в рабочих днях |

Рассмотрим расчет лимита кассы на примерах.

Пример 1. Расчет лимита кассы по выручке. Пусть расчетный период — IV квартал 2015 года, наличная выручка за этот период — 25 млн рублей, периодичность сдачи денег в банк — раз в неделю (раз в пять рабочих дней). В IV квартале 2015 года по производственному календарю 65 рабочих дней.

Лимит кассы = (25 000 000/65) × 5 = 1 923 077 (рублей).

Пример 2. Расчет лимита кассы по сумме выплат. Пусть расчетный период — I квартал 2016 года, сумма наличных выплат за этот период (без учета зарплаты, стипендий и др.) — 180 тыс. рублей, периодичность получения денег в банке — один раз в три рабочих дня. В I квартале 2016 года по производственному календарю 56 рабочих дней.

Лимит кассы = (180 000/56) × 3 = 9 643 рублей.

Лимит кассы можно пересматривать при изменении объемов поступлений наличных денег за проданные товары (работы, услуги) или объема выдачи наличных денег (пп. 8, 9 Письма Банка России от 15.02.2012 № 36-3/25).

БСО по «старым» правилам можно продолжать применять до 1 июля 2018 года. После этой даты формировать БСО и при необходимости распечатывать их на бумажном носителе можно будет только при оказании услуг (уже не только населению, а услуг вообще) и только с применением автоматизированной системы для БСО. Читайте подробнее о новых требованиях к электронным чекам и БСО.

Бланки строгой отчетности в учете

В некоторых случаях организации имеют право при получении наличных денег не использовать ККТ, а выдавать бланки строгой отчетности (БСО) — квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам. Бланк документа может быть изготовлен типографским способом или с помощью автоматизированных систем, которые используются на практике только в некоторых случаях, например для оформления железнодорожных или авиабилетов. Большинство организаций изготавливают БСО типографским способом.

Порядок бухгалтерского учета БСО установлен п. 22 Указаний по применению, изготовлению, хранению, учету документов строгой отчетности (Приложение № 2 к Протоколу заседания Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам от 29.06.2001 № 4/63-2001).

БСО не являются денежными документами. Для самой организации они не представляют существенной ценности, а документами становятся лишь после того, как выдаются контрагенту. Поэтому отражать их на счете 50 «Касса» (субсчет 50-3 «Денежные документы») не нужно. БСО отражаются в составе материально-производственных запасов (на счете 10 «Материалы») по фактической себестоимости изготовления (приобретения).

Стоимость БСО относится на расходы (на счета затрат) в момент выдачи бланков под отчет. Иными словами, при фактическом использовании БСО (при выдаче клиенту или в случае порчи) уже никакие операции на балансовых счетах не отражаются. Однако на забалансовом счете 006 «Бланки строгой отчетности» БСО отражаются до момента фактического использования, уничтожения и т. п.

![]()

Торгуйте по новым правилам. Подключитесь к Контур.ОФД сейчас и 3 месяца бесплатно передавайте данные в ФНС.

Узнать подробнее

Рассмотрим пример. ООО «Альфа» получило 05.04.2016 от типографии 1000 штук БСО. Стоимость услуг типографии по их изготовлению составила 11 800 рублей, в том числе НДС 1 800 рублей. 07.04.2016 ответственному передано 500 бланков, по состоянию на 29.04.2016 было использовано 126 бланков, в том числе 4 испорчены. БСО используются в операциях, облагаемых НДС. Как операции отразятся в учете, смотрите в табл. 2.

Табл. 2. Отражение в учете операций с бланками строгой отчетности

| Дата | Содержание операции | Дебет | Кредит | Сумма |

|---|---|---|---|---|

| 05.04.16 | Получены БСО из типографии | 10 | 60 | 10 000 |

| 05.04.16 | Отражен «входной» НДС от типографии | 19 | 60 | 1 800 |

| 05.04.16 | НДС по услугам типографии принят к вычету | 68 | 19 | 1 800 |

| 05.04.16 | БСО отражены за балансом | 006 | 10 000 | |

| 07.04.16 | БСО переданы ответственному — их стоимость отражена в составе расходов | 20 (26, 44) | 10 | 5 000 |

| 07.04.16 | Отражена передача БСО за балансом (в аналитическом учете к счету 006) | 006 | 006 | 5 000 |

| 29.04.16 | Отражено использование БСО | 006 | 1 260 |

Автор: Александр Лавров, аттестованный аудитор

Лимит остатка кассы на 2023 год по-прежнему обязателен к установлению для лиц, имеющих в обороте наличные деньги, проходящие через операционную кассу. Рассмотрим, есть ли особенности в определении его размера для 2023 года.

Документ, содержащий порядок расчета лимита остатка кассы

Правила для расчета предельной величины остатка наличных денег в операционной кассе лица, имеющего в обороте наличные деньги, установлены указанием Банка России от 11.03.2014 № 3210-У, посвященным порядку ведения кассовых операций. С 30 ноября 2020 года этот документ применяется в редакции, ставшей следствием изменений, внесенных в него указанием Банка России от 05.10.2020 № 5587-У.

Какие изменения были приняты:

- Установлены требования к приему и выдаче денежной наличности.

- Обновлены правила работы с подотчетными суммами. Теперь их можно выдавать по одному распрядительному документу нескольким лицам и не одной суммой. Также отменено требование о 3-х дневном сроке представления авансового отчета и т.д.

Прочие правила порядка ведения кассовых операций остались неизменными. В том числе обновления не коснулись порядка, в котором устанавливается лимит остатка денежных средств в кассе. То есть расчет лимита остатка кассы на 2023 год следует осуществлять в тех же ситуациях и по тем же алгоритмам, что и в предшествующих годах.

Об изменениях, внесенных в исходный текст закона № 290-ФЗ, читайте в этом материале.

Важно! КонсультантПлюс предупреждает

Нарушение правил работы с денежной наличностью и порядка ведения кассовых операций — это нарушение кассовой дисциплины.

В чем оно выражается и какие за это предусмотрены санкции, смотрите в К+. Пробный доступ можно получить бесплатно.

Зачем нужен лимит денежных средств и как он устанавливается?

Установление лимита ограничивает ту сумму наличных денег, которая может находиться в операционной кассе на конец рабочего дня (п. 2 указания Банка России № 3210-У). Лимит может быть превышен в дни выдачи работникам зарплаты, стипендий, соцвыплат и в выходные дни, если юрлицо в них осуществляет операции по кассе.

Определение величины лимита обязательно для юрлиц и обособленных подразделений, самостоятельно сдающих деньги в банк. Если обособленные подразделения сдают деньги в кассу юрлица, то общая сумма устанавливаемого организацией лимита учитывает и те лимиты, которые предусмотрены для подразделений. ИП и юрлица, относящиеся к числу субъектов малого предпринимательства, вправе такой лимит не устанавливать.

О том, в каких случаях юрлицо может быть отнесено к числу субъектов малого предпринимательства, читайте здесь.

Юрлицо самостоятельно осуществляет расчет лимита остатка кассы (для подразделений и общей его величины) и утверждает его размер распорядительным документом.Один из экземпляров этого документа направляется в подразделение.

Как рассчитать величину лимита остатка кассы на 2023 год?

Как рассчитать лимит остатка кассы? Указание Банка России № 3210-У приводит для такого расчета 2 внешне одинаковые формулы, принципиально различающиеся только характеристикой объема оборота (реального или планируемого) денежных средств, задействованных в расчете:

- Объем поступлений от продаж. В нем не учитываются средства, принимаемые платежным агентом (субагентом).

- Объем выдач наличных денег. В него не включают средства на выдачу работникам зарплаты, стипендий, соцвыплат.

Первый объем в указании Банка России № 3210-У обозначен буквой V, а второй — R. И формулы расчета лимита (L) с этими буквами выглядят так:

L = V / P × N;

L = R / P × N;

где оставшиеся 2 показателя (P и N) весьма сходны по смыслу, но характеризуют, соответственно, тот процесс, к которому относится один из определяющих формулу расчета показатель (V либо R):

- Р — расчетный период (определяемый в рабочих днях с условием, что их число не превысит 92), за который происходит либо получение объема V, либо выдача объема R;

- N — число рабочих дней между днями сдачи денег в банк (для показателя V) или получения из банка (для показателя R).

При определении количества дней, составляющих величину показателя N, не учитывают факты принятия и выдачи средств, не включаемых в объемы (V и R). Установлено, что число дней, составляющих показатель N, не должно превышать 7, а если в населенном пункте, где располагается юрлицо, нет банка, то 14. Хотя допускается зависимость значения этого показателя от таких вещей, как:

- обстоятельства непреодолимой силы;

- местонахождение, структура и особенности деятельности юрлица.

Пример расчета лимита кассы с учетом объемов поступлений от КонсультантПлюс:

Наличная выручка ООО «Рассвет» от продажи товаров за расчетный период с 01.03.2022 по 31.05.2022 (61 рабочий день) составила 2 385 648 руб. Выручка сдается ежедневно (один раз в день)…

Пример расчета лимита кассы с учетом объемов выдач от КонсультантПлюс:

В ООО «Календула» сумма выплат наличных денег за расчетный период с 01.07.2022 по 30.09.2022 (66 рабочих дней) составила 166 000 руб., из них сумма выплаченной заработной платы — 100 000 руб.

Периодичность получения в банке наличных денег по чеку на расходы — один раз в пять рабочих дней…

Смотрите продолжение примеров в К+. А если у вас нет доступа к К+, получите пробный доступ бесплатно.

См. также: «Как рассчитать лимит остатка кассы?».

Итоги

Цифру, отвечающую той сумме, выше которой не может оказаться остаток наличных денежных средств в операционной кассе юрлица на конец рабочего дня, следует определять самому юрлицу, используя для этого законодательно установленную формулу. Формула имеет 2 внешне одинаковых варианта, принципиально различающихся по характеристикам объемов наличной денежной массы, задействованной в расчете: это либо объем продаж, либо объем выплат за определенный период. Прочие показатели, входящие в формулу, похожи по смыслу, но значения их зависят от того, какой именно (продаж или выплат) объем наличных денежных средств взят за основу расчета.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Максим Демеш

8 июля 2022

1099

Лимит кассы на 2022 год для организаций продолжает действовать. Ограничения предусмотрены для борьбы с теневым оборотом денег в бизнесе. Рассказываем, для кого лимиты обязательны, а кто может без них обойтись, по какой формуле их рассчитывать.

Оглавление

- Что такое лимит кассы

- Кто должен соблюдать лимит кассы

- Когда лимит можно не соблюдать

- Как рассчитать лимит кассы на 2022 год

- Приказ для утверждения лимита кассы на 2022 год: образец

- Неутвержденный лимит кассы

- Периодичность перечисления лимитов

- Завышение и занижение лимита

- Ответственность за нарушения

- Вопросы и ответы

Что такое лимит кассы

Лимит кассы ― сумма наличных денежных средств, которые может оставлять кассир на ночь (до следующей смены). Размер остатка устанавливается руководителем компании самостоятельно и зависит от определенных условий.

Предусмотрен тот самый «порог», который запрещено превышать. Меньше можно ― больше нельзя.

Придерживаться лимита остатка денежных средств требует закон. Но это «на руку» и самим бизнесменам. Если не хранить в кассе большую сумму денег, предприятие застраховано от серьезных потерь в случае кражи. Государство, в свою очередь, склоняет владельцев бизнеса делать ставку на безналичный расчет.

Кто должен соблюдать лимит кассы

Для начала расскажем, кто должен проводить расчет лимита кассы на 2022 год. Обязанность коснулась средних и крупных предприятий. ИП и представители малого бизнеса могут вздохнуть с облегчением. То есть, если они хотят, могут тоже рассчитывать лимит, но исключительно на добровольной основе.

Размер бизнеса определяется по количеству сотрудников и доходу за расчетный период. Приведем данные в таблице.

| Размер предприятия | Среднегодовая численность сотрудников, чел. | Доход, руб. |

| Микро | До 15 | 120 млн |

| Малое | 15-100 | 120-800 млн |

| Среднее | 100-250 | 800-2 000 млн |

| Крупное | более 2 000 | свыше 2 млрд |

Есть исключения. К малым предприятиям не принадлежат компании, у которых в уставном фонде:

- доля средних и крупных, иностранных предприятий ― от 49% и более;

- доля религиозных организаций, государственных предприятий ― от 25% и выше.

Малые предприятия могут претендовать на «статус» средних, если соответствуют хотя бы одному из условий, предъявленных к ним, в течение последних трех лет. Малый бизнес вправе самостоятельно устанавливать лимит кассы. В этом случае, как и крупным предприятиям, для которых это требование обязательное, им нужно подписать соответствующий приказ. С момента его появления компания несет ответственность за нарушение норм относительно лимита кассы на равных для всех условиях. На все субъекты хозяйствования, независимо от их масштаба, распространяется общее требование: не более 100 000 рублей наличными при осуществлении коммерческих операций в рамках одного договора. Речь идет о взаимоотношениях между организациями и/или ИП. Выплаты физическим лицам производятся без ограничений.

Когда лимит можно не соблюдать

Есть несколько случаев, когда лимит остатка кассы на 2022 год можно не соблюдать:

- в день выплаты заработной платы, социальных пособий, отпускных и других платежей сотрудникам;

- за один день до и во время выходных, если предполагаются крупные расчеты с контрагентами наличными;

- в праздничные дни, когда осуществляется расчет наличными, а банки не работают.

В этих случаях превышение лимита допустимо и не чревато штрафными санкциями.

Как рассчитать лимит кассы на 2022 год

Согласно требованиям Центрального Банка России, расчет лимита остатка кассы на 2022 год можно осуществлять по одной из двух предложенных формул. Первая основана на расходе денежных средств, вторая ― на базе поступлений наличности.

Формула на основе расхода:

Лимит = Оп/Pп × П, где

Оп — объем прихода денежных средств за расчетный период (руб.);

Pп – расчетный период, определенный руководителем организации, не должен превышать 92 дней;

П – среднее количество дней между инкассациями либо самостоятельной сдачей денег в банк (не превышает 14 дней для населенных пунктов без банковских отделений и 7 дней в остальных случаях).

Пример расчета лимита кассы на 2022 год по первой формуле. Организация рассчитывает лимит кассы в пределах квартала. Общая выручка наличными за этот период составила 2 млн рублей. В квартале 90 дней. Инкассации производятся дважды в неделю ― примерно каждые 3,5 дня. В результате получаем:

Лимит = 2 000 000 / 90 * 3,5 = 77 778 (рублей).

Лучше округлять сумму в меньшую сторону. В нашем случае получится 77 000 рублей.

Формула на основе расхода:

Лимит = Ов/Pп × П, где

Ов — объем денежных средств, которые были выданы за расчетный период, за исключением расходов на оплату труда сотрудникам (рублей);

Pп – расчетный период, определенный руководителем организации, не должен превышать 92 дней;

П – среднее количество дней между выдачей денег организации банком (не превышает 14 дней для населенных пунктов без банковских отделений и 7 дней в остальных случаях).

Посмотрим, как рассчитывается лимит кассы в 2022 году по второй формуле. Расход денежных средств за квартал (90 дней) составил 1,5 млн рублей. Эти деньги были потрачены, например, на закупку сырья. Банк выдает организации наличность 1 раз в неделю. Получается, среднее количество дней (значение П) составляет 7 дней.

Лимит = 1 500 000 / 90 * 7 = 116 666 (рублей).

Руководствуясь общими правилами, округляем сумму в меньшую сторону. Получаем 115 000 рублей. Именно ее можно утвердить в приказе.

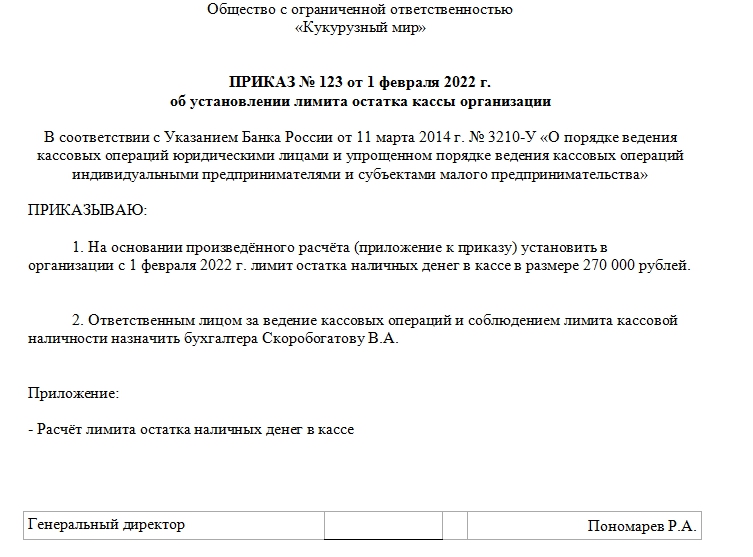

Приказ для утверждения лимита кассы на 2022 год: образец

Приказ об установлении лимита кассы на 2022 год оформляется в бумажном виде. Обязательно нужно указать его номер, дату подписания, полное наименование организации. Если приказ подписывает ИП ― его фамилия, имя и отчество.

Основная часть документа содержит наименование нормативного акта, на который ссылается бизнесмен, число, с которого действует лимит. Указывается сумма наличности, которую нельзя превышать, материально ответственное лицо, отвечающее за ведение кассовых операций.

В «Приложении» (прикрепляется к приказу) приводится расчет лимита. Как выглядит документ, можно увидеть на фото ниже.

Важно! Иногда лимит требует пересмотра. В этом случае руководитель компании может переиздать приказ. Нужно предупредить банк о предстоящих изменениях, чтобы они были готовы производить инкассацию в других объемах.

Приказ с утверждением лимита наличности ― внутренний документ предприятия. Он не требует согласования с налоговой службой и банковскими организациями.

Неутвержденный лимит кассы

Раньше соблюдение лимита предприятиями контролировали банки и другие финансовые организации. Потом эту обязанность переложили на ФНС.

А точнее: региональные подразделения налоговой службы. Если при посещении предприятия проверяющие обнаружат, что приказ на установление лимита наличных не подписан, сумма ограничения автоматически приравнивается нулю.

Это означает, что в конце рабочего дня нужно сдать все деньги в банк. То же самое касается случаев, когда выясняется, что лимит рассчитан неверно или завышен.

Лучше не допускать подобных моментов, поскольку они неминуемо влекут к штрафам. Обращаем внимание на то, что это касается только тех предприятий, в отношении которых действует требование по утверждению лимитов.

Периодичность перечисления лимитов

Скажем сразу, законом не установлен срок действия приказа по утверждению лимитов кассы. Но предусматривает максимальный расчетный период в 92 дня. Поэтому пересчитывать сумму ограничения желательно каждый квартал.

Но руководитель организации может в любой момент рассчитать лимит заново, если в этом возникнет потребность. Даже если расчетный период еще не завершен.

Завышение и занижение лимита

Завышение или занижение лимита может произойти намеренно или непроизвольно. Например, бизнесмен допустил ошибку в расчетах. При этом итоговая сумма может оказаться как больше, так и меньше правильной.

Занижение итоговой суммы создает лишние проблемы для предприятия ― влечет за собой дополнительные расходы на инкассацию. Завышенный лимит может обернуться штрафом.

Если налоговый инспектор обнаружит, что предельная сумма наличных, которые можно оставить на ночь, больше, чем нужно, он не будет разбираться, намеренно это сделано или нет. Поэтому рекомендуем проверять себя при расчетах. Во время проверки ФНС руководствуется финансовыми данными предприятия за последние два месяца. Определить размер наличных, полученный за этот период, просто. Достаточно снять отчет по онлайн-кассе.

Ответственность за нарушения

При нарушении лимитов кассы предприятие несет административную ответственность в виде штрафов. Их размеры утверждены ст. 15.1 КоАП РФ.

Если ФНС в ходе проверки выявила превышение лимитов, выписывает штраф:

- от 4 до 5 тыс. руб. на должностное лицо;

- от 40 до 50 тыс. руб. на юридических лиц.

Как правило, штраф выписывают на одного или нескольких сотрудников, которые обязаны следить за лимитами денежных средств и своевременным проведением инкассации. Если превышение связано с выплатой заработной платы работникам или другими допустимыми ситуациями (о них мы писали выше), административная ответственность не предусмотрена. Но сотрудник должен предоставить проверяющим подтверждающие документы. В отношении малых предприятий, утвердивших лимит по собственному желанию, также действуют штрафы за его превышение. Но для них предусмотрены послабления. Если налоговый инспектор обнаружит нарушение впервые, компания может отделаться предупреждением.

Вопросы и ответы

Если на предприятии проводятся расчеты исключительно в форме безнала, утверждать лимит кассы не обязательно. В таком случае он будет равен нулю. При поступлении наличных для зарплаты сотрудникам, наличные средства должны быть выданы в этот же день.

Понятие «лимит кассы» введен Центробанком РФ. Его устанавливает бухгалтерия или руководитель предприятия в индивидуальном порядке. Расчет выполняется в начале каждого календарного года и дальше поквартально (или чаще).

Тем, кто относится к малому или микробизнесу, устанавливать лимит наличных денежных средств не обязательно. На таких предприятиях можно хранить хоть 50 000, хоть 500 000 рублей. Штрафов не будет. Но в добровольном порядке представители малого бизнеса могут установить ограничения.

|

|

Эксперт Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна помощь в подборе онлайн-кассы?

Не теряйте время, мы окажем бесплатную консультацию и поможем подобрать подходящую кассу.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Изменения по онлайн-кассам в 2022 году

Большое количество нововведений ждет онлайн-кассы в 2022 году. Изменения затронут розничных и оптовых продавцов маркированных товаров. Теперь они должны будут использовать новый формат фискальных данных — ФФД 1.2. Изменения коснутся…

865

Узнать больше

Онлайн кассы для розничной торговли — лучшие модели

Онлайн касса для розничной торговли стала обязательной в соответствии с новой редакцией ФЗ-54. Закон обязал всех ритейлеров осуществлять реализацию товара через специализированное оборудование, которое позволяет государству контролировать товарооборот во всех…

1001

Узнать больше

Как налоговая будет проверять онлайн-кассы. Штрафы в 2021 году

Проверки налоговой по кассам в 2021 году возобновились — мораторий, введенный из-за внезапно начавшейся пандемии вируса Covid-19, закончился и отныне контролирующие мероприятия будут проходить в штатном режиме. Основная цель данных…

679

Узнать больше

Ошибки кассового аппарата и как их исправить

Ошибки кассового аппарата — с этой проблемой нередко сталкиваются кассиры при работе с кассовым оборудованием. Для того чтобы найти решение определенной ошибки, необходимо понять первопричину ее возникновения. Ошибка может возникнуть,…

634

Узнать больше

Лимит остатка кассы обязаны устанавливать все организации, которым приходится работать с наличными денежными средствами. Ранее эта обязанность возникала и у индивидуальных предпринимателей, однако в настоящее время требования к ним менее строги. Как установить лимит остатка наличных денег в кассе, т. е. как его рассчитать и каким документом ввести в действие, расскажем в нашем материале.

Лимит остатка кассы на 2020-2021 годы — утверждение и изменение

Лимит остатка денежных средств в кассе устанавливается в соответствии с нормами, прописанными Указанием ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций…». Этот законодательный акт регулирует все основные вопросы, касающиеся данной процедуры.

Лимит остатка денежных средств в кассе — эта та сумма денежных средств, которая может остаться в кассе предприятия на конец рабочего дня. Его вводят распорядительным документом. Чаще всего в роли такового выступает приказ руководителя. Сумму сверх лимита необходимо сдавать банк.

Часто приказ утверждается ежегодно, однако законодательство не выдвигает жестких требований на этот счет, поэтому лимит можно утвердить единожды и продолжать применять его до тех пор, пока в работе предприятия не произойдут изменения, влияющие на остатки наличности в кассе.

Как только меняется объем поступлений налички, ее выдачи из кассы либо периодичность сдачи в банк, компании следует сразу же позаботиться об издании нового приказа об установлении лимита остатка кассы. То есть поменять лимит можно в любой момент, необязательно ждать окончания года.

Отсутствие установленного лимита означает, что в кассе на конец дня не должно оставаться ни одной копейки.

Как рассчитать лимит остатка кассы — формулы

На предприятиях по-разному организуется процесс, связанный с движением наличных денег. Одни постоянно приходуют наличную выручку в кассу, но совершенно не тратят ее. Кто-то напротив расходует большой объем налички, например на погашение задолженности перед поставщиками, но не имеет наличной выручки. Исходя из особенностей конкретного предприятия, ответственный работник выберет соответствующую формулу для расчета лимита остатка кассы.

1. Формула, основанная на объеме поступлений, имеет следующий вид:

При использовании этой формулы нужно иметь в виду, что:

- Расчетный период, за который учитывается объем поступлений, не может превышать 92 рабочих дня.

- Период между днями сдачи наличной выручки в банковское учреждение не должен превышать 7 рабочих дней. Исключение сделано лишь для компаний, расположенных в местности, где нет пункта сдачи налички. В этом случае максимальный период — 14 рабочих дней.

2. Формула, учитывающая объем выдачи наличных средств:

При применении этой формулы следует учесть следующие моменты:

- В объем выдачи наличности не входят суммы выплачиваемой заработной платы, отпускных и прочих вознаграждений работникам.

- Расчетный период не должен превышать 92 дня.

- Период между днями получения наличных денег в банковском учреждении не должен превышать 7 рабочих дней. Если в месте расположения организации указанное учреждение отсутствует, то максимальный период берется как 14 рабочих дней.

Как устанавливается лимит остатка кассы у отдельных категорий хозяйствующих субъектов

Как видно из формул, компании необходимо в течение какого-то времени осуществлять деятельность, чтобы рассчитать лимит кассового остатка. А что делать вновь созданным организациям? Для них указанием 3210-У предусмотрено установление лимита исходя из предполагаемых, а не фактических объемов поступлений или выдач.

Значительное послабление предоставлено представителям малого бизнеса, в том числе индивидуальным предпринимателям. Они вовсе могут отказаться от установления лимита кассы и накапливать наличку без ограничений.

Но есть одно «но». Если приказ об утверждении лимита всё же будет издан, то его придется соблюдать. Несоблюдение утвержденного лимита грозит административной ответственностью.

Какая существует ответственность за превышение лимита по кассе

После того как лимит будет рассчитан и по нему издадут приказ, необходимо всё время отслеживать, чтобы на конец дня остаток по кассе не превышал установленную величину. Подобное превышение, за исключением отдельных случаев, о которых мы скажем ниже, чревато наказанием со стороны налоговых органов в виде:

- Штрафа от 4 до 5 тысяч рублей на должностное лицо и от 40 до 50 тысяч на организацию. Причем кассир никогда не будет выступать в качестве оштрафованного лица по предписанию налоговой. Таковым может оказаться либо директор, либо главный бухгалтер.

- Предупреждения при условии, что нарушение было допущено впервые, а сам нарушитель является представителем малого предпринимательства.

В соответствии с КоАП РФ наказать можно только в течение двух месяцев с момента, когда лимит был превышен. Если проверка пройдет позднее, то хозяйствующий субъект обойдется без штрафа. Связано это с узаконенными сроками давности за данное нарушение.

Указание 3210-У допускает возможность превышения лимита:

- в «зарплатные» дни — когда с расчетного счета снимается наличка для выдачи аванса или итоговой части зарплаты;

- в выходные и праздники, если хозяйствующий субъект проводит кассовые операции.

Одним из требований законодательства к порядку осуществления кассовых операций является установление лимита остатка кассы, т. е. той величины наличных денежных средств, которую допустимо хранить в кассе. Суммы сверх установленной необходимо сдавать в банк.

Расчет лимита остатка наличных денег в кассе производится исходя либо из объема получаемой наличной выручки, либо из размера расходования налички. Для каждого случая утверждены специальные формулы, которые мы привели в нашей статье.

Превышение лимита наказывается штрафами и в некоторых случаях предупреждениями. Занимаются данными нарушениями налоговые органы.