Так сложилось, что спустя 10 лет после окончания школы я решила пойти получить высшее образование. За полгода подготовилась к ЕГЭ, но ,к сожалению, не добрала три балла по одному из трех предметов. Из-за этого смогла поступить только в один ВУЗ, и факультет мой экономический. В экономике я полный ноль, но стараюсь, читаю, изучаю, но так как учусь дистанционно это довольно сложно мне дается. И вот окончен первый курс, все сдано, кроме двух хвостов по экономике (((. Меня это очень огорчает. Может есть знатоки, которые решают экономические задачи как орешки? Хочу уточнить, что не ищу халявы, отдавала деньги за решение задач, но ответы почему-то неверные. Вот пример одной из задачек, может кто подскажет,что здесь не так?

Задача Для организации собственного бизнеса предприниматель израсходовал 85 тыс.на закупку оборудования, которое окупится за 5 лет, арендовал помещение за 10 тыс: руб. ежегодной оплаты. Кроме того, ему надо ежегодно 27 тыс. тратить на закупку cырья и 16 тыс.- на зарплату рабочих.

Свой предпринимательский талант бизнесмен оценивает в 10 тыс. руб., а ранее получал годовой оклад 6 тыс. руб. Учтите, что налог на прибыль — 20%, начисление на зарплату — 30% подоходный налог 10%, а банки выплачивают по срочным вкладам. 10 % годовых. Валовой доход от бизнеса равен 122 тыс.руб. Рассчитайте: 1) Бухгалтерские и экономические издержки (ответ округлите до сотых и запишите через точку с запятой) 2) Предполагаемую бухгалтерскую и экономическую прибыль (ответ округлите до сотых и запишите через точку с запятой); 3) Сумму налога на прибыль; 4) Чистую прибыль бухгалтерскую (ответ округлите до сотых и запишите через точку с запятой)

Вот решение:

- Определим бухгалтерские издержки:

бухгалтерские издержки = амортизация + арендная плата + сырье + зарплата+ начисления на зарплату.

Бухгалтерские издержки = 85/5 + 10 +27 + 16 + 0,3*16 = 74,8 тыс.руб.

Определим полные (экономические) издержки:

Экономические издержки = бухгалтерские издержки + издержки упущенных выгод Экономические издержки = 74,8 + 6 + 10 + 85*0,1 = 99,3 тыс.руб.

- Определим бухгалтерскую прибыль:

бухгалтерская прибыль = валовой доход — бухгалтерские издержки.

Бухгалтерская прибыль = 122 – 74,8 = 47,2 тыс.руб.

Определим экономическую прибыль:

экономическая прибыль — валовой доход — полные издержки.

Экономическая прибыль = 122-99,3 = 22,7 тыс.руб.

- Налог на прибыль = 0,2*47,2 = 9,44 тыс.руб.

Чистая прибыль = 47,2-9,44 = 37,76 тыс.руб.

Ответ: 74,8; 99,3; 47,2; 22,7; 9,44; 37,76

Благодарю заранее.

![]()

0

![]()

0

Вы не можете голосовать за посты.

3014 просмотров

Для организации собственного бизнеса предприниматель израсходовал 85 тыс руб.doc

Зарегистрируйся в два клика и получи неограниченный доступ к материалам, а также

промокод

на новый заказ в Автор24. Это бесплатно.

Условие

Для организации собственного бизнеса предприниматель израсходовал 85 тыс. руб. на закупку оборудования, которое окупится за 5 лет, арендовал помещение за 10 тыс. руб. ежегодной оплаты.

Кроме того, ему надо ежегодно 27 тыс. руб. тратить на закупку сырья и 16 тыс. руб. – на зарплату рабочих. Свой предпринимательский талант бизнесмен оценивает в 10 тыс. руб., а ранее подучал годовой оклад 6 тыс. руб. Учтите, что налог на прибыль 20 %, начисления на зарплату 30 %, подоходный налог 10 %,

Банки выплачивают по срочным вкладам 10 % годовых. Валовый доход от бизнеса равен 122 тыс. руб. Рассчитайте:

1) бухгалтерские и экономические издержки;

2) предполагаемую бухгалтерскую и экономическую прибыль;

3) сумму налога на прибыль;

4) чистую прибыль бухгалтерскую.

Ответ

74,80; 99,30; 47,20; 22,70; 9,44; 37,76

Решение

Рассчитаем величину бухгалтерских издержек (текущие затраты), включающие следующие затраты – сырье и материалы, оплата труда, начисления на оплату труда (страховые взносы), амортизация и арендная плата:

27 + 16 + 16*0,3 + 85/5 +10 = 74,80 тыс. руб.

Определим полные (экономические) издержки, посредством суммирования бухгалтерских издержек и упущенной выгоды (оценка предпринимательского таланта, оклада, помещение 85 тыс

. руб. под проценты):

74,8 + 10 + 6 + 85*0,1 = 99,30 тыс. руб.

Рассчитаем бухгалтерскую прибыль, как разницу между валовым доходом и бухгалтерскими издержками:

122 – 74,8 = 47,20 тыс

50% решения задач недоступно для прочтения

Закажи написание решения задач по выбранной теме всего за пару кликов. Персональная работа в кратчайшее

время!

Микроэкономика Примеры решения типовых задач

Тема:

Издержки

производства.

Задача

1. Для

организации собственного бизнеса

предприниматель израсходовал 40 тыс.

грн. на закупку оборудования, которое

окупится за 5 лет, арендовал помещение

за 5 тыс. грн. ежегодной оплаты. Кроме

того, ему надо ежегодно 20 тыс. тратить

на закупку сырья и 12 тыс. — на зарплату

рабочих.

Рассчитайте

предполагаемую экономическую и

бухгалтерскую прибыль, если свой

предпринимательский талант бизнесмен

оценивает в 5 тыс. грн., а ранее получал

годовой оклад 3 тыс. грн. Учтите, что

налог на прибыль – 30%, начисление на

зарплату – 20%, подоходный налог – 10%, а

банки выплачивают по срочным вкладам

20% годовых.

Валовой доход

от бизнеса равен 72 тыс.грн.

Решение:

1

Определим бухгалтерские издержки:

бухгалтерские

издержки = амортизация + арендная плата

+ сырье + зарплата + начисления на зарплату.

Бухгалтерские

издержки = 40000/5 + 5000 +20000 + 12000 + 2400 = 47400 грн.

2

Определим полные издержки:

полные

издержки = бухгалтерские издержки +

издержки упущенных выгод.

Полные

издержки = 47400 + 3000 + 8000 = 58400 грн.

3 Определим бухгалтерскую

прибыль:

бухгалтерская

прибыль = валовой доход – бухгалтерские

издержки.

Бухгалтерская

прибыль = 72000 – 47400 = 24600 грн.

4

Определим экономическую прибыль:

экономическая

прибыль = валовой доход – полные издержки.

Экономическая

прибыль = 72000 – 58400 = 13600 грн.

Налог

на прибыль: 13600 * 0,3 = 4080 грн.

Чистая

прибыль: 13600 – 4080 = 9520 грн.

5

Личный располагаемый доход: 24600 * 0,9 =

22140 грн.

Следовательно,

организация данного бизнеса выгодна.

Задача

2. При

постоянных издержках производителя в

30 грн. средние переменные издержки

зависят от объема выпуска. Их величина

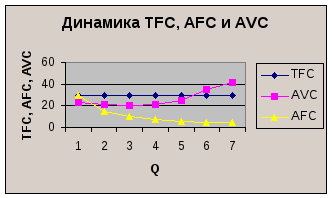

приведена в таблице:

-

Объем

производства, ед.0

1

2

3

4

5

6

7

Средние

переменные издержки, грн.0

23

21

20

21

25

35

42

На

основе приведенных данных:

1) Рассчитайте

средние постоянные, средние общие и

предельные издержки и постройте их

графики и проанализируйте динамику.

2) Определите

оптимальный объем выпуска продукции.

3) Проследите

эффект масштаба.

Решение:

|

Q |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

AVC |

0 |

23 |

21 |

20 |

21 |

25 |

35 |

42 |

|

AFC |

— |

30 |

15 |

10 |

7,5 |

6 |

5 |

4,3 |

|

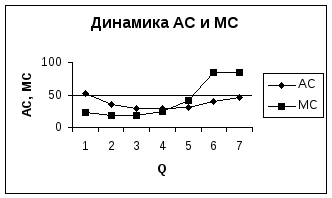

AC |

— |

53 |

36 |

30 |

28,5 |

31 |

40 |

46,3 |

|

TC |

30 |

53 |

72 |

90 |

114 |

155 |

240 |

324,1 |

|

MC |

— |

23 |

19 |

18 |

24 |

41 |

85 |

84,1 |

AFC=TFC

/ Q; AC=AFC+AVC; TC=AC*Q; MC=TC n – TC (n-1).

Поскольку

общие постоянные издержки от объема

выпуска не зависят, то график имеет вид

горизонтальной прямой.

Кривая

AFC

понижается по мере того, как данная

сумма постоянных издержек распределяется

на все большее количество единиц

продукции.

АС

сначала, с увеличением объема выпуска,

уменьшаются до Q=4

ед, а затем под воздействием закона

убывающей отдачи увеличиваются.

При

снижении издержек АС до 4 ед наблюдается

положительный эффект масштаба, т.е.

увеличение объема производимой продукции

ведет к снижению затрат,. Что выгодно

предприятию.

При

увеличении средних издержек, начиная

с 5 ед продукции, — отрицательный эффект

масштаба.

К

факторам, действующим в направлении

снижения средних издержек производства,

относятся:

а)

специализация труда, в т.ч. управленческого

персонала;

б)

эффективное использование капитала;

в)

производство побочных продуктов

(утилизация отходов) и т.д.

Положительный

и отрицательный эффекты масштаба

используются на практике. Фирмы,

преуспевающие в деле расширения масштабов

своей деятельности до разумного предела,

сумевшие воспользоваться положительным

эффектом массового производства,

выживают и процветают. Те же, кому не

удалось достичь необходимых масштабов,

окажутся в проигрыше.

Кривая

предельных издержек МС пересекает

кривую АС в точке ее минимального

значения (АС=28,5 грн при Q=4

ед) – это и есть рациональный объем

выпуска продукции.

Тот

факт, что МС пересекает АС → min,

объясняется тем, что пока добавочная,

или предельная, величина, присоединяемая

к сумме общих издержек, остается меньше

средней величины этих издержек, показатель

средних издержек уменьшается. и наоборот.

Задача

3. Зависимость

объема товарной продукции фермерского

хозяйства от числа работников приведена

в таблице ниже. Имеет смысл для фермера

нанимать работников, если кроме него в

семье двое взрослых сыновей, готовых

работать с ним?

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Описание презентации по отдельным слайдам:

-

1 слайд

Решение задач на издержки производства

-

2 слайд

Задача 1.

Для организации собственного бизнеса предприниматель израсходовал 40 тыс.на закупку оборудования, которое окупится за 5 лет, арендовал помещение за 5 тыс: грн. ежегодной оплаты. Кроме того, ему надо ежегодно 20 тыс. тратить на закупку cырья и 12 тыс.- на зарплату рабочих.

Рассчитайте предполагаемую экономическую и бухгалтерскую прибыль, если свой предпринимательский талант бизнесмен оценивает в 5 тыс. грн., а ранее получал годовой оклад 3 тыс. грн. Учтите, что налог на прибыль — 20%, начисление на зарплату — 20% подоходный нало10%, а банки выплачивают по срочным вкладам. 20 % годовых. Валовой доход от бизнеса равен 72 тыс.грн. -

3 слайд

Решение:

1. Определим бухгалтерские издержки:

Бухгалтерские издержки = амортизация + арендная плата + сырье + зарплата+ начисления на зарплату.

Бухгалтерские издержки — 40000/5 + 5000 +20000 + 12000 + 2400 = 47400 грн.

2. Определим полные издержки:

полные издержки = бухгалтерские издержки + издержки упущенных выгод Полные издержки = 47400 + 3000 + 8000 = 58400 грн.

3. Определим бухгалтерскую прибыль:

бухгалтерская прибыль = валовой доход — бухгалтерские издержки. Бухгалтерская прибыль = 72000 — 47400 = 24600 грн.

Определим экономическую прибыль:

экономическая прибыль — валовой доход — полные издержки. Экономическая прибыль = 72000 — 58400 = 13600 грн, Налог на прибыль — 13600 * 0,3 = 4080 грн. Чистая прибыль: 13600-4080 = 9520 грн.

Личный располагаемый доход: 24600 * 0,9 = 22140 грн. Следовательно, организация данного бизнеса выгодна. -

4 слайд

Задача 2. Предприниматель вложил первоначальный капитал в размере 500 тыс. у. е. в организацию своего предприятия. В течение года расходы предприятия составили:

оплата труда работников – 300 тыс. у. е.;

амортизация основных фондов за год – 100 тыс. у. е.;

стоимость электроэнергии, топлива и других материальных затрат – 100 тыс. у. е.;

аренда помещения – 30 тыс. у. е.;

другие затраты – 70 тыс. у. е.

Если бы он сам продолжал работать на другом предприятии в качестве наемного работника, то его заработная плата составила бы 5 тыс. у. е. в год. Также он мог вложить капитал в банк под 30 % годовых.

Каковы бухгалтерские, неявные и экономические издержки? -

5 слайд

Решение задачи на издержки:

1) явные издержки составили: 300 + 100 + 100 + 30 + 70 = 600 тыс. у. е.2) неявные издержки составили: 5 + 500 * 0,3 = 155 тыс. у. е.

3) экономические издержки составили: 600 + 150 = 750 млн. руб.

явные издержки составили:...")

Задачи по УСН с приведенными их решениями помогут вам на практике понять, как рассчитывается единый налог для налогоплательщиков, работающих на упрощенке. В данной статье вы найдете примеры расчета упрощенного налога как при объекте «доходы», так и «доходы минус расходы».

Задача № 1

Руководство небольшой строительной фирмы ООО «Дорстрой 10» решило поберечь свои с трудом заработанные деньги и не выплачивать многочисленные налоги, а перейти в 2023 году с общего режима на более выгодный УСН.

Подсчитанная выручка за объекты, сданные заказчикам с января по сентябрь 2022 года, равна 99 млн руб., включая НДС. Средняя численность работающих с января по сентябрь — 70 человек. Остаточная стоимость основных средств — 68 млн руб. Филиалов у ООО «Дорстрой 10» нет.

Вопрос

Может ли ООО «Дорстрой 10» перейти на УСН с 2023 года?

Решение и ответ

ООО «Дорстрой 10» отвечает всем требованиям, которые нужно соблюсти для перехода на упрощенку (ст. 346.12 НК РФ), а именно:

- на предприятии трудится 70 работников, что значительно меньше 100;

- остаточная стоимость ОС в размере 68 млн руб. < 150 млн руб.;

- доход в сумме 99 млн рублей < 123,3 млн руб.;

- филиалов у фирмы нет;

- специфика деятельности ООО «Дорстрой 10» не подпадает под перечень ограничений, приведенных в ст. 346.12 НК РФ.

Следовательно, ООО «Дорстрой 10» может отказаться от ранее используемой системы ОСНО и перейти на более выгодную УСН начиная с января 2023 года.

Подробнее о стандартных и повышенных лимитах доходов и соответствующих ставках по налогу рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Задача № 2

Предприятие на УСН ООО «Формула» имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

10 000 000 |

15 |

Вопрос

Как правильно рассчитать единый налог за 2022 год?

Решение и ответ

Сумма налога за год = (доход – расход) × 15% = (49 000 000 — 10 000 000) × 0,15 = 39 000 000 × 0,15 = 5 850 000 руб.

Нюансы расчета налога при УСН «доходы-расходы» см. в материале «Порядок расчета УСН «доходы минус расходы» (15 процентов)».

Задача № 3

Предприятие ООО «Надежный выбор» имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

49 000 000 |

15 |

Вопрос

Может ли ООО «Надежный выбор» не платить единый налог, если разница между доходом и расходом равна нулю?

Решение и ответ

Сумма налога = (доход – расход) × 15% = (49 000 000 – 49 000 000) × 0,15 = 0 руб.

Несмотря на то, что налоговая база от деятельности ООО «Надежный выбор» в 2022 году отсутствует, фирма обязана уплатить минимальный налог, равный 1% от полученных доходов.

Налог min = доход за 2022 год × 1% = 49 000 000 × 0,01 = 490 000 руб.

Как рассчитать минимальный налог, см. здесь.

О том, как и какие расходы учитываются при упрощенке, читайте в статье «Принимаемые расходы при УСН».

Задача № 4

Предприятие ООО «Рассвет», рассчитывающее и уплачивающее 15% с доходов, уменьшенных на величину подтвержденных расходов, имеет следующие показатели:

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

|

2022 год |

49 000 000 |

48 700 000 |

15 |

Вопрос

Какой налог должно уплатить ООО «Рассвет» за 2022 год?

Решение и ответ

Налог, рассчитываемой с базы «доходы минус расходы» будет равен:

(49 000 000 – 48 700 000) × 15% = 300 000 × 0,15 = 45 000 руб.

Что меньше минимального налога, который равен:

49 000 000 × 0,01 = 490 000 руб.

Поскольку «упрощенец» должен внести в бюджет налог не ниже минимального, ООО «Рассвет» по итогам 2022 года обязано заплатить налог в сумме 490 000 руб.

В каком порядке уплачивать авансовые платежи и налог УСН, а также что будет за неуплату, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Задача № 5

ИП Кузьмин А. С., имеющий работников, рассчитывающий и уплачивающий 6% с доходов, имеет следующие показатели.

|

Период |

Доход, руб. |

Расход, руб. |

Ставка УСН,% |

Уплаченные страховые взносы (в т. ч. за работников и фиксированный взнос ИП), руб. |

Выплаты больничных за счет работодателя, руб. |

|

1 квартал 2022 год |

11 000 000 |

Не учитывается |

6 |

100 000 |

26 000 |

Вопрос

Как рассчитать авансовый платеж за 1 квартал 2022 года?

Решение и ответ

- Налог = доход × 6% = 11 000 000 × 0,06 = 660 000 руб.

- «Упрощенцам», выбравшим налоговый объект «доходы», можно уменьшить единый налог на размер уплаченных страховых взносов и выплат больничных пособий за счет работодателя. При наличии работников по таким выплатам действует ограничение — не более 50% от суммы налога.

Сумма взносов и больничных = 100 000 + 26 000 = 126 000 руб.

- Внимательно проверим максимально возможный размер уменьшения авансового платежа или налога:

Налог × 50% = 660 000 × 0,5 = 330 000 руб.

- Так как уплаченные страховые взносы меньше максимально возможной суммы уменьшения налога (126 000 руб. < 330 000 руб.), то налог за 1 квартал 2022 года можно уменьшить на всю сумму уплаченных предпринимателем взносов и больничных.

Итого налог за 1 квартал 2022 года составит:

Доход × 6% – (взносы + больничные) = 660 000 – 126 000 = 534 000 руб.

Об актуальных изменениях по упрощенному режиму на доходах см. в этом материале.

Итоги

Приведенные примеры являются ответами на наиболее простые, но в то же время распространенные вопросы по переходу на упрощенную систему налогообложения и расчету налога и авансовых платежей. Более подробно с особенностью перехода на УСН и расчета единого налога можно ознакомиться в статьях из рубрик нашего сайта:

- «Переход на УСН в (заявление, сроки, условия)»;

- «УСН доходы минус расходы (КБК, расчет и др.)».

Бизнес приносит убытки, а вы не понимаете нужно больше продавать или пора закрывать лавочку. Покупатель просит скидку, а вы не знаете можно ли ее дать. Директор по развитию сервиса управления финансами Genplace Алексей Иванов рассказывает как рассчитать маржинальный доход и точку безубыточности, чтобы избежать таких ситуаций.

Продолжаю транслировать серию постов о том, как путем нехитрых расчетов можно использовать бухгалтерский учет и отчетность для принятия решений в бизнесе, из моего телеграм-канала «Переводчик с бухгалтерского». Финансовый учет и анализ — штука сложная, но даже без фундаментальных бухгалтерских знаний можно научиться пользоваться отдельными приемчиками. Если вам знакомы ситуации, когда:

- бизнес приносит убытки, а вы не понимаете нужно больше продавать или пора закрывать лавочку;

- инвестор хочет получить конкретную сумму прибыли, а вам непонятно какие продажи для этого придется сделать;

- покупатель просит скидку, а вы не знаете можно ли продать по такой цене и не скатиться в убытки.

Значит, пора считать маржинальный доход и точку безубыточности — для этого не нужно быть бухгалтером. Но немного теории освоить придется.

Постоянные и переменные затраты

Для решения разных задач финансовые аналитики используют несколько классификаций затрат. Одна из важнейших — по отношению к объему производства. В ней выделяют два вида затрат:

1. Переменные.

2. Постоянные.

Переменные затраты (Variable Cost) прямо зависят от объема производства. Чем больше объем производства — тем больше переменные затраты и наоборот. Например, это:

- стоимость сырья, из которого изготовлена продукция;

- стоимость энергоресурсов, потраченных производством;

- сдельная зарплата работников, которые произвели продукцию;

- социальные отчисления с этой зарплаты.

Постоянные затраты (Fixed cost) не зависят от объема производства. Даже если вы ничего не произведете в текущем месяце, они все равно будут. С другой стороны, при увеличении объема производства они останутся прежними. Например, это:

- затраты на содержание офиса: коммуналка, аренда, канцтовары;

- имущественные налоги: на имущество, транспортный, земельный;

- повременная зарплата управленческого и производственного персонала;

- социальные отчисления с этой зарплаты.

Пример 1.

Кондитерская производит тортики. Для производства одного тортика требуются продукты на 100 руб. Зарплата кондитера социальные отчисления с нее — еще 100 руб. На каждый следующий произведенный тортик компания потратит 200 руб. Это — переменные затраты. Но кроме этих затрат компания ежемесячно должна платить за 20 000 руб. за аренду и 10 000 руб. за рекламу тортиков в Инсте. Это — постоянные затраты. Если компания произведет 100 тортиков, то переменные затраты составят 20 000 руб. (200 руб. * 100 тортиков). Постоянные — 30 000 руб. Если компания произведет 120 тортиков, то переменные затраты составят 24 000 руб. (200 руб. * 120 тортиков). Постоянные — по-прежнему 30 000 руб.

В чистом виде постоянные затраты — это сферический конь в вакууме. В теории управленческого учета обычно используется термин «условно-постоянные затраты». Они не зависят от небольшого изменения объема производства. При существенных изменениях постоянные расходы утрачивают свое постоянство.

Пример 2.

Реклама в Инсте неожиданно стрельнула, и все захотели купить тортик. В компанию прилетело 500 заказов на тортики. Чтобы выполнить их все, нужно нанять еще двух поваров (переменные затраты), арендовать более просторную кухню за 50 000 руб. и нанять оператора для обработки заказов за 25 000 руб. В результате постоянные затраты вырастут на 75 000 руб. и зафиксируются на этом уровне пока объем производства будет примерно таким. Если спрос снова снизится до 100 тортиков — придется уволить лишний персонал и переехать обратно.

Постоянные затраты при этом снизятся. Деление затрат на постоянные и переменные позволяет рассчитывать два показателя, без знания которых собственник не понимает стоит наращивать объем продаж или выходить из бизнеса:

1. Маржинальный доход.

2. Точку безубыточности.

Маржинальный доход

Маржинальный доход (Profit Margin) — типичный пример неправильного перевода английской терминологии. Правильно — маржинальная прибыль, но буду оперировать устоявшимся словосочетанием.

Зачем мне считать маржинальный доход?

Расчет маржинального дохода позволяет понять максимальный уровень постоянных расходов, которые компания может себе позволить. Маржинальный доход покрывает постоянные расходы и прибыль до налогообложения.

Если он меньше нуля, то не отбиваются даже расходы на производство. Это значит, что каждая произведенная единица продукции увеличивает убытки, и ситуацию не спасет ни классный маркетинг, ни крутейшая команда управленцев. Нужно либо пересматривать производственный процесс, либо переключаться на другую продукцию.

Если маржинальный доход больше нуля, то нужно наращивать объем продаж. Каждая проданная единица продукции будет приносить деньги, которые можно потратить на хранение, рекламу и управление

Как считать?

Это разница между выручкой и переменными расходами за период.

Пример 3.

Кофейня за месяц продала 1000 стаканчиков кофе по 100 руб. Стоимость зёрен на один стаканчик и самого стаканчика — 25 руб. Зарплата баристы с отчислениями в социальные фонды — 45 тыс. руб. Аренда точки с кофемашиной — 40 тыс. руб. То есть на каждом проданном стаканчике владелец кофейни терпит убыток 10 руб. Что ему нужно сделать, чтобы максимально улучшить финансовый результат: удвоить продажи, уполовинить продажи или закрыть кофейню?

Нужно рассчитать маржинальный доход при разных стратегиях продаж. Стоимость зёрен на один стаканчик и самого стаканчика — переменные расходы. Они увеличиваются на 25 руб. при каждой продаже. Зарплата баристы и аренда — постоянные расходы. Они останутся неизменными, если объем продаж увеличится или уменьшится.

Маржинальный доход при текущем положении дел = 1000 стаканчиков * (100 руб. — 25 руб.) = 75 руб. Значит, на покрытие постоянных расходов остается 75 тыс. руб. Неплохо, но постоянные расходы составляют 85 тыс. руб., поэтому владелец кофейни терпит убытки.

Вариант 1: удвоить продажи.

Маржинальный доход = 2000 стаканчиков * (100 руб. — 25 руб.) = 150000 руб. Из них 85 тыс. руб. уйдет на покрытие постоянных расходов, оставшиеся 65 тыс. руб. — прибыль.

Вариант 2: уполовинить продажи.

Маржинальный доход = 500 стаканчиков * (100 руб. — 25 руб.) = 37500 руб. Постоянные расходы никуда не делись, поэтому убыток увеличится до 47500 руб.

Вариант 3: закрыть кофейню. Маржинальный доход = 0 руб. Постоянные расходы = 0 руб. Финансовый результат = 0 руб.

Таким образом, кофейне стоит увеличивать объем продаж. Конечно, 65 тыс. руб. может оказаться недостаточно, чтобы удвоить его. Тогда нужно понять какие вложения приведут к росту продаж, достаточному для покрытия постоянных расходов.

Пример 4.

Маркетинговое агентство обещает за 100 тыс. руб. обеспечить дополнительный приток 2000 клиентов в месяц.

Маржинальный доход = 3000 стаканчиков * (100 руб. — 25 руб.) = 225000 руб.

На покрытие постоянных расходов уйдет 85 тыс. руб. 100 тыс. руб. = 185 тыс. руб.

Оставшиеся 40 тыс. руб. — прибыль.

Главное — не забывать, что постоянных расходов в реальном мире не существует. Есть условно-постоянные, которые при значительном росте объемов производства тоже будут увеличиваться.

Где взять исходные данные?

К сожалению, здесь бухгалтерская отчетность не всегда выручает. Грубый аналог маржинального дохода — валовая прибыль (ст. 2100 отчета о финансовых результатах). Но для точного определения маржинального дохода нужно:

- взять аналитику по счетам учета затрат (счета 20-29, 44);

- определить какие затраты переменные, а какие постоянные;

- пересчитать себестоимость продаж (счет 90.2), очистив ее от постоянных расходов;

- вычесть эту сумму из выручки.

Точка безубыточности

Точка безубыточности (Break-even Point) — это объем продаж, при котором компания не получает ни прибыли ни убытков. Доходы в точке безубыточности равны расходам. Точка безубыточности определяется в натуральном и денежном выражении.

Зачем мне считать точку безубыточности?

Точка безубыточности позволяет понять каков должен быть минимально возможный объем продаж. Если продажи будут ниже точки безубыточности, компания понесет убытки. Если выше — получит прибыль. Расчет точки безубыточности отвечает на вопросы:

- Насколько можно увеличить расходы без сваливания в убытки? Например, если нужно понять можете ли вы позволить себе нанять дополнительный персонал или приобрести новое оборудование.

- Насколько можно уменьшить доходы без сваливания в убытки? Например, если нужно понять какую скидку вы можете дать покупателю или возможно ли предложить цену ниже рыночной.

- Сколько нужно продать для получения заданного уровня прибыли? Например, если нужно понять реальны ли ожидания инвестора.

Как считать?

ТБ в натуральном выражении = Постоянные расходы / (Цена единицы продукции — Переменные расходы на единицу продукции)

Кстати, показатель в знаменателе — это уже знакомый вам маржинальный доход на единицу продукции.

ТБ в стоимостном выражении = ТБ в натуральном выражении * Цена единицы продукции

Пример 5.

Вернемся к задачке с кофейней. В ноябре продажи не удались: было куплено лишь 1000 стаканчиков кофе. Собственник решил поучаствовать в Черной Пятнице и предложил скидку 50%. Сколько стаканчиков ему нужно продать сегодня, чтобы закончить месяц без убытка? В субботу кофейня не работает, поэтому продаж в ноябре больше не будет.

Стоимость зерен на один стаканчик и самого стаканчика (25 руб.) — это переменные расходы. Остальные расходы (85 тыс. руб.) — постоянные. Если бы мы считали точку безубыточности в начале месяца, то расчет выглядел бы так:

ТБ = 85 000 руб. / (100 руб. — 25 руб.) = 1134

То есть при продаже стаканчика кофе за 100 руб. кофейня начнет приносить прибыль с 1135-го стаканчика. Но большая часть месяца уже прошла. До Черной Пятницы уже было продано 1000 стаканчиков. Это позволило получить 75 тыс. руб. маржинального дохода. Поэтому за день нужно отбить лишь оставшиеся 10 тыс. руб. постоянных расходов. Но и цена уже не 100 руб. за стаканчик, а 50 руб.

ТБ1 = 10 000 руб. / (50 руб. — 25 руб.) = 400

Зная точку безубыточности, владелец кофейни должен задать себе вопрос: «Реально ли при такой цене продать столько кофе?». Если да, то скидку нужно делать. Если нет — надо сравнить какой вариант принесет меньше убытка.

Пример 6.

Собственник считает, что за полцены реально продать 100 стаканчиков. А без скидки — 20.

Маржинальный доход со скидкой = (50 руб. — 25 руб.) * 100 = 2500 руб. Убыток 7500 руб.

Маржинальный доход без скидки = (100 руб. — 25 руб.) * 20 = 1500 руб. Убыток 8500 руб.

Значит, скидку надо дать.

Пример 7.

Владелец кофейни хочет получить от акции прибыль не меньше 5 тыс. руб.

Значит, выручка должна покрыть не только постоянные расходы, но и желаемую прибыль.

ТБ с прибылью = (10 000 руб. 5 000 руб.) / (50 руб. — 25 руб.) = 600

Думаю, бариста не вывезет. Может, пообещать ему премию?

Пример 8.

За дополнительные 10 тыс. руб. бариста клянется умереть на работе. Значит, выручка должна покрыть еще и эту сумму.

ТБ с прибылью и премией = (10 000 руб. 5 000 руб. 10 000 руб.) / (50 руб. — 25 руб.) = 1000

Умрет, но не продаст. Останавливаемся на реалистичном варианте с продажей 200 стаканчиков за полцены.

Где взять исходные данные?

Здесь справедливо все то, что я писал для маржинального дохода. Бухгалтерский учет содержит необходимую информацию, но ее нужно извлечь со счетов 20-29, 44, 90. Ваш бухгалтер должен это знать и уметь, если обладает хотя бы средней квалификацией.

Задача/Задачи

«Микроэкономика – решение задач»

- 2 страниц

Для организации собственного бизнеса предприниматель израсходовал 40 тыс. на закупку оборудования, которое окупится за 5 лет, арендовал помещение за 5 тыс.: грн. ежегодной оплаты. Кроме того, ему надо ежегодно 20 тыс. тратить на закупку сырья и 12 тыс. — на зарплату рабочих.

Рассчитайте предполагаемую экономическую и бухгалтерскую прибыль, если свой предпринимательский талант бизнесмен оценивает

в 5 тыс. грн., а ранее получал годовой оклад 3 тыс. грн. Учтите, что налог на прибыль — 20%, начисление на зарплату — 20% подоходный налог — 10%, а банки выплачивают по срочным вкладам 20 % годовых. Валовой доход от бизнеса равен 72 тыс. грн.

Таким образом, экономическая прибыль будет равна: 72000 – (40000/5 + 5000 +20000 + 12000 + 2400 + 2460 + 3000 + 9480) = 9660 грн.

Экономическая прибыль имеет неотрицательное значение, следовательно, т.е., она больше чем все альтернативные заработки предпринимателя как наемного работника, следовательно, имеет смысл продолжать бизнес.

| Тема: | «Микроэкономика – решение задач» | |

| Раздел: | Микроэкономика, экономика предприятия, предпринимательство | |

| Тип: | Задача/Задачи | |

| Страниц: | 2 | |

| Цена: | 100 руб. |

Не подошла эта работа?

Закажите авторскую работу по вашему заданию.

- Цены ниже рыночных

- Удобный личный кабинет

- Необходимый уровень антиплагиата

- Прямое общение с исполнителем вашей работы

- Бесплатные доработки и консультации

- Минимальные сроки выполнения

Мы уже помогли 24535 студентам

Узнайте стоимость

написания вашей работы

Средний балл наших работ

- 4.89 из 5