ФНС уточнила, какие реквизиты в товарных чеках должны быть обязательно

22.05.2019

Эксперты ФНС уточнили, какие обязательные реквизиты должен содержать товарный чек.

Напомним, статья 2 Федерального закона от 22.05.2003 № 54-ФЗ разрешает организациям и ИП в ряде случаев не применять ККТ при условии выдачи покупателям документов, подтверждающих проведение расчетов. Таким документом может быть товарный чек.

Ведомство отмечает, что реквизиты, которые должен содержать товарный чек, установлены абзацами 4 — 12 пункта 1 статьи 4.7 Федерального закона от 22.05.2003 № 54-ФЗ.

Согласно данной норме в товарный чек включаются:

- дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации ИП, при расчете в интернете — адрес сайта пользователя);

- наименование организации-пользователя или фамилия, имя, отчество ИП — пользователя;

- идентификационный номер налогоплательщика пользователя;

- применяемая при расчете система налогообложения;

- признак расчета (получение средств от покупателя — приход, возврат покупателю средств, полученных от него, — возврат прихода, выдача средств покупателю — расход, получение средств от покупателя, выданных ему, — возврат расхода);

- наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в рублях) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС (для плательщиков НДС);

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам (для плательщиков НДС);

- форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

- должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек (БСО) и выдавшего (передавшего) его покупателю (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов).

Такие разъяснения привела ФНС на своем сайте, отвечая на вопросы налогоплательщиков.

БУХПРОСВЕТ

Если в кассовом чеке будет отсутствовать хотя бы один обязательный реквизит, организацию или ИП могут оштрафовать по ч. 4 ст. 14.5 КоАП РФ. Данное нарушение грозит следующими штрафами:

- от 1 500 до 3 000 рублей – для должностных лиц и индивидуальных предпринимателей;

- от 5 000 до 10 000 рублей — для юридических лиц.

Непередача покупателю кассового чека повлечет начисление штрафа в размере:

- 2 000 рублей — для должностных лиц и индивидуальных предпринимателей;

- 10 000 рублей — для юридических лиц.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

16 декабря 2020г.

Важные изменения с декабря 2020 года

Федеральная налоговая служба России приказом от 14.09.2020 № ЕД-7-20/662@ ввела новые дополнительные реквизиты и новые форматы фискальных документов. Документ вступает в силу спустя 10 дней после официального опубликования — с 21.12.2020.

По сравнению с прежними правилами, в перечень реквизитов кассового чека коррекции или БСО коррекции включили, в частности, новые обязательные реквизиты, без которых документ является недействительным:

- наименование и ИНН покупателя;

- порядковый номер кассового чека коррекции (БСО коррекции) за смену;

- признак расчета;

- применяемая при расчете система налогообложения;

- абонентский номер телефона либо адрес электронной почты покупателя (клиента);

- наименование товаров, работ, услуг, платежа, выплаты, а также их количество, цена в рублях за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок с указанием ставки НДС;

- сумма расчета с отдельным указанием ставок и сумм НДС по этим ставкам.

Новые дополнительные реквизиты утверждены для таких фискальных документов:

- кассового чека или БСО (п. 5 приложения № 1 к приказу);

- запроса о коде маркировки (п. 11 приложения № 1 к приказу);

- уведомления о реализации маркированного товара (п. 12 приложения № 1 к приказу);

- ответа на запрос ФНС (п. 13 приложения № 1 к приказу);

- квитанции на уведомление (п. 14 приложения № 1 к приказу).

Все фискальные документы и их реквизиты должны быть приведены в соответствие с новыми требованиями до 21.12.2020. Те организации и ИП, которые не сделают этого, рискуют быть привлечены к административной ответственности за невыдачу кассовых чеков, так как чеки без обязательных реквизитов не признаются надлежаще оформленными.

Обязательные реквизиты при офлайн-торговле

Если компания продает товары и оказывает услуги «вживую», то обязательные реквизиты чека, по 54-ФЗ, таковы:

- Название организации.

- Адрес торговой точки.

- Название и порядковый номер документа за смену, вид операции (приход, возврат прихода, расход, возврат расхода).

- Ф.И.О. и должность работника, оформляющего покупку.

- Перечень товаров, работ, услуг.

- Цена за единицу с учетом скидок и итоговая сумма покупки.

- Ставка и выделенная сумма НДС за единицу и общую стоимость (если применяется).

- Вид расчета (наличный или безналичный) и сумма оплаты.

- Сайт, где можно проверить подлинность документа и указанного в нем фискального признака (QR-кода).

- Данные ККТ (регистрационный номер кассы, заводской номер фискального накопителя, фискальный признак документа — QR-код).

- Порядковый номер фискального документа.

- ИНН организации или ИП.

- Система налогообложения продавца.

- Номер смены.

- Дата, время проведения операции; фискальный признак сообщения (если информация хранится в фискальном накопителе или передается ОФД).

Таким образом, обязательные данные, по закону № 54-ФЗ в новой редакции, существенно отличаются от ранее действовавших требований: добавились признаки, ставшие необходимыми в связи с отправкой данных в ИФНС.

Дополнительные реквизиты для интернет-торговли

Если вы продаете товары и услуги через сайт, нужно учесть особенности при оформлении электронного чека. В этом случае обязательные реквизиты чека онлайн-кассы нужно дополнить следующей информацией:

- Сайт компании (вместо адреса торговой точки) и (или) емейл продавца.

- Телефон или емейл покупателя (для отправки ему кассового документа).

Поскольку расчеты через интернет происходят автоматически, без участия конкретного сотрудника, Ф.И.О. продавца можно не указывать.

Обязательные реквизиты товарного чека без кассового

В некоторых случаях, специально предусмотренных в п. 7 ст. 7 ФЗ № 290-ФЗ (которым вводятся изменения по онлайн-кассам в 54-ФЗ), продавцы после 01.07.2017 могут не использовать кассовый аппарат и оформлять только товарный чек.

Отчетный документ в этом случае оформляется по правилам ч. 2.1 ст. 2 «старого» (в редакции до июля 2016 года) закона № 54-ФЗ. В него включаются следующие обязательные реквизиты:

- название, номер и дата выдачи;

- наименование и ИНН продавца;

- перечень оплачиваемых товаров (работ, услуг);

- сумма оплаты;

- Ф.И.О. и подпись лица, выдавшего документ.

Как видим, оформить товарный чек в 2020 году по-прежнему несложно.

Напомним, что отсутствие одного или нескольких обязательных реквизитов в кассовом чеке с начала июля 2017 года грозит штрафом по ч. 4 ст. 14.5 КоАП РФ: для ИП — от 1500 до 3000 рублей, для организации — от 5000 до 10 000 рублей.

Источник.

При взаиморасчетах с физическими лицами, иначе говоря, с обычными покупателями, продавец обязан пробить кассовый чек и выдать его клиенту. Это действие неопровержимо доказывает, что человек оплатил товар или услугу, а магазин принял средства и взамен их выдал клиенту товар (предоставил услугу). Такой электронный или бумажный чек содержит в себе все необходимые реквизиты: наименование товара, его количество и стоимость, данные о продавце и т. д.

Но иногда приобретение товара сопровождается выдачей товарного чека – либо по просьбе покупателя в качестве дополнения к кассовому чеку, либо в обязательном порядке вместо кассового чека.

Будет ли товарный чек действителен без кассового чека? Подтверждает ли он факт покупки? Разбираемся.

Товарный и кассовый чеки – в чем разница

Кассовый чек – это фискальный документ, который формирует и печатает кассовый аппарат с фискальным накопителем. Данные чека из онлайн-кассы передаются через ОФД в налоговую службу. Кассовый чек необходим для налоговой отчетности. Может иметь бумажную или электронную форму.

Товарный чек (ТЧ) подтверждает расчет наличными средствами между продавцом и покупателем. Не является фискальным документом. Заполняется в двух экземплярах от руки, либо на компьютере, а затем распечатывается. Выдается также в момент оплаты товара, выполненной работы или оказанной услуги. Утвержденной формы бланка товарного чека нет – ИП и организации могут разработать ее самостоятельно, или заказать готовую форму в типографии (во многих городах есть «Бланкиздат»).

Существуют сайты, где можно заполнить товарный чек онлайн. При этом программа сама считает стоимость товаров и итоговую сумму.

Является ли товарный чек подтверждением оплаты?

Согласно статье 493 Гражданского кодекса РФ и пункту 13 Постановления Правительства РФ № 2463 от 31.12.2020 г. сделка о розничной купли-продаже товара считается состоявшейся с того момента, как продавец выдал потребителю кассовый или товарный чек. Либо предоставил другой документ строгой отчетности. Данный факт означает, что товарный чек, как и кассовый чек, является первичным документом.

Отсюда вывод – товарный чек действителен без кассового, и человек вполне может подтвердить им любые свои затраты. Но для этого документ надо заполнить по определенным правилам.

Чаще всего товарный чек выписывается по просьбе клиента. Например, человек не исключает вариант возврата или обмена товара, и просит выписать для подстраховки товарный чек, на случай потери кассового. Но есть ситуации, когда оформление товарного чека для розничного продавца обязательно. Обо всем рассказываем далее.

В каких случаях товарный чек выдается в обязательном порядке

Когда предприниматель может законно не применять кассу

С 2017 года закон 54-ФЗ обязывает всех торговцев применять онлайн-кассы. Однако некоторым продавцам по закону разрешено работать без ККТ. При продаже товара они вправе не выдавать покупателю кассовый чек. В данных случаях выдача ТЧ – единственный способ подтверждения покупки.

От использования контрольно-кассовых аппаратов официально освобождены:

-

Юрлица и ИП, ведущие определенный вид деятельности, например:

-

реализация газет, журналов, иных товаров в киосках,

-

продажа урожая овощей и фруктов с собственного участка,

-

работа носильщиком на вокзалах,

-

торговля квасом, молоком в розлив,

-

реализация продукции народных промыслов,

-

торговля мороженым с лотка, в киосках,

-

ремонт обуви и другие.

Весь перечень отражен в статье 2 54-ФЗ. О таких индивидуальных предпринимателях мы подробно писали в статье «Когда ИП может принимать деньги на счет без онлайн-кассы (ККМ)».

-

-

ИП на патенте, осуществляющие определенные виды деятельности (п. 2.1 ст. 2 54-ФЗ)

-

Предприниматели с особенным географическим местонахождением – ведущие деятельность в труднодоступной или отдаленной от сетей связи местности (п. 3 ст. 2 54-ФЗ).

Узнать, имеет ли ваш населенный пункт специфическое местонахождение, можно на сайте местной администрации, или направить письмо в ФНС. В постановлении Правительства РФ № 296 от 15.03.2017 г. объяснены правила выдачи и учета документов, подтверждающих факт осуществления расчетов между продавцом и покупателем в данном случае.

-

Организации, ведущие продажи только через расчетный счет.

-

ИП на НПД и самозанятые лица. Вместо кассы они используют приложение «Мой налог», через которое могут выдавать электронные чеки.

Как правильно заполнить товарный чек без кассового чека

С 1 февраля 2021 года правила заполнения кассовых чеков стали строже. К обязательным реквизитам чеков ККТ добавились позиции: наименование товара, количество каждого товара, стоимость за единицу товара, общая стоимость (ст. 4.7 54-ФЗ).

Если в качестве документа, доказывающего факт расчета, выдается товарный чек, он должен, по сути, повторять содержание кассового. Но 54-ФЗ никак не регулирует требования к товарному чеку при законном неприменении ККТ.

Разъяснение по этой теме дает ФНС на сайте www.nalog.gov.ru в разделе часто задаваемых вопросов от налогоплательщиков. Налоговая считает, что в товарном чеке, выдаваемом без кассового, указываются реквизиты, установленные абзацами 4-12 п. 1 ст. 4.7 Федерального закона №54-ФЗ, а именно:

-

Номер документа

-

Календарная дата, время, адрес или место взаиморасчета

-

Название, ИНН организации, осуществившей продажу

-

Система налогообложения, которая была использована при взаиморасчете

-

Признак расчета

-

Номенклатура и количество проданных товаров/оказанных услуг

-

Стоимость за единицу, учитывая скидки, наценки

-

Сумма взаиморасчета с указанием ставок и сумм НДС по ним

-

Форма взаиморасчет (наличные, безналичные)

-

Фамилия, инициалы, должность, подпись работника, выдавшего чек

Вот как выглядит товарный чек без кассового:

Заполняя чек от руки, пустые строки лучше зачеркнуть, чтобы ни у кого не было бы возможности что-то дополнительно вписать в них. Если во время заполнения товарного чека допущена ошибка, его надо переоформить.

Корректно заполненный товарный чек обладает юридической силой и может служить доказательством при решении разногласий между продавцом и клиентом в суде.

При продажах определенных видов товаров

Постановлением Правительства России № 2463 (пункты 35-72), определены товары, для которых правила продажи отличаются от общих правил.

К ним относятся: товары и материалы из сферы строительства, одежда, обувь, бытовые товары, относящиеся к технически сложными, некоторые виды тканей, представители флоры и фауны, мебель, изделия из меха, оружие.

Правила следующие. Когда в пробитом чеке ККМ отражена неполная информация о товаре (например, отсутствует название, модель, артикул), покупатель вправе потребовать у продавца выдать дополнительно к кассовому чеку товарный. И если это произойдет, продавец должен предоставить товарный чек в обязательном порядке. Исключение – оружие. Тут продавцы выдают покупателям товарный чек всегда.

Нарушение данных правил преследуются штрафами по статье 14.15 КоАП в размере от 1 до 3 т.р. – для ИП и должностных лиц, от 10 до 30 т.р. – для юридических лиц.

Поэтому, советуем продавцам таких товаров иметь про запас бланки товарных чеков, или предусмотреть возможность создания и печати товарного чека на кассе.

Перечень реквизитов, необходимый для товарного чека в описанном случае, сокращенный, и совпадает с реквизитами, обязательными для первичных документов. Позиции следующие:

-

название документа;

-

дата покупки/продажи;

-

наименование продавца;

-

содержание факта хозяйственной жизни/операции, его величина измерения (денежная или натуральная) с указанием единицы измерения, например, штуки, рубли, метры и т.д.;

-

ФИО, должность, подпись продавца.

Подробно ознакомиться с ними можно в ст. 9 закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011 года.

Образец заполнения:

Примеры случаев, когда товарный чек можно применить вместо кассового

Внештатная ситуация

Редко, но бывают ситуации, когда продавец должен пробить кассовый чек, но по какой-то причине вместо него вынужден предоставить товарный. Например, в магазине внезапно отключили электричество, а обслужить людей надо.

Товарный чек для авансового отчета

Покупки для нужд организации, командировочные расходы сотрудников подлежат оформлению первичными учетными документами (п. 1 ст. 9 402-ФЗ от 06.12.2011). Человек, получивший деньги для этих целей, становится подотчетным лицом и в дальнейшем обязан составить авансовый отчет для бухгалтера. В качестве доказательства целевого расходовании средств, ему достаточно предъявить товарный, но только, если он заполнен правильно. Обязательные реквизиты должны быть как в товарном чеке, выданном без кассового (письма Минфина № 03-01-15/52653 от 16.08.2017, № 03-03-06/1/10344 от 18.02.2019). Иначе расходы признаны не будут, также может придраться налоговая при проверках. Печать на товарный чек ставить не обязательно.

Если есть сомнения в правильности данных о продавце, указанных в товарном чеке, проверьте их на сайте ФНС.

Проверки, с которыми могут прийти из ФНС

Для надзора за правильным использованием ККТ сотрудники ФНС России применяют налоговые проверки двух видов – выездные и удаленные. Прибыв на место, инспекторы фиксируют факт применения касс, факт пробития и выдачи чеков ККТ, факт выдачи бумажных товарных чеков при наличных расчетах и правильность их заполнения, другие моменты. Не ускользает от их внимания и кассовая дисциплина. То, как она соблюдается, налоговики видят по оформлению кассовой книги, приходных и расходных кассовых ордеров, платежных ведомостей и др.

Следует учесть, что приходный ордер не заменяет ни кассовый, ни товарный чек. Приходный кассовый ордер является документом внутреннего учета и отражает прирост наличных денег в кассе компании. Покупателю он не выдается. Чеки же фиксируют принятие денежных средств от клиента.

Возможные штрафы

За пробитие кассового чека, оформление бланка товарного чека с ошибками, налагается административный штраф в следующих размерах (ч.4 ст.14.5 КоАП):

-

ИП и должностные лица – от 1,5 до 3 т.р.;

-

организации – от 5 до 10 т.р.

Денежное взыскание за невыдачу кассового чека или за отказ выдать товарный чек, когда этого требует закон,составляет: для ИП – 2 т.р. для юридических лиц – 10 т.р. Основание – ч. 6 ст. 14.5 КоАП РФ.

Если за доход от 1 миллиона рублей, неоформленный чеком, продавца поймают второй раз, то организация будет наказана прекращением деятельности на срок до трех месяцев, а должностное лицо – освобождением от занимаемой должности до двух лет. Основание – ч. 3 ст. 14.5 КоАП РФ.

Также стоит помнить, что товарный чек, выписанный без кассового чека, имеет статус первичного документа. Его отсутствие нарушает правильное ведение бухгалтерской и налоговой отчетности, и влечет за собой неверное исчисление налоговой базы. За это возможны штрафы по статье 120 НК РФ.

Почему предприниматели выбирают онлайн-кассы МТС, чтобы выдавать чеки без штрафов?

МТС Касса 5″

Экран 5,5”

Печать чека за 6 сек

Встроенный 1D/2D фотосканер

Заказать

МТС Касса 5А″

Экран 5,5″

Встроенный 1D/2D фотосканер

Встроенный эквайринг

Заказать

MТС Касса 7″

Экран 7″

Печать чека за 7 сек

Подключение сканера, весов

Заказать

МТС Касса 5 PRO

Экран 5,45”

Сканирует любые штрихкоды за 0,1 сек, даже в полной темноте

Встроенный эквайринг

Заказать

-

Полностью соответствуют требованиям законодательства. При любых изменениях 54-ФЗ, обновляются автоматически и бесплатно.

-

Формируют и печатают чек даже при неполадках с интернетом. При восстановлении связи автоматически пересылают сохраненную информацию в ОФД.

-

Есть функция экономия чековой ленты. Вы можете отменить печать бумажного чека, если покупателю он не нужен. Или включить функцию экономию чековой ленты, чтобы на бумажном чеке реквизиты были размещены компактно и он стал короче.

-

В кассах МТС можно сформировать и напечатать товарный чек.

-

Легко создавать и вести базу товаров, быстро заносить наименование товара в чек. Для этого предусмотрены все возможные способы.

-

Функционал по приему быстрых платежей (СБП) уже встроен. Экономия на банковском оборудовании и комиссии – безналичная оплата принимается без терминала эквайринга, а ставка в СПБ всего 0,4-0,7%. Через 15 секунд платежи уже на вашем расчетном счете.

-

Есть встроенный товарный учет взамен тетрадям и калькулятору. Кассы МТС формируют более 40 аналитических отчетов, автоматически считают сумму чека, сдачи.

Кассу МТС не обязательно покупать. Ее можно купить в рассрочку или взять напрокат. Арендованная касса выдается под ключ, в дальнейшем она переходит в собственность или вы ее можете выкупить по остаточной стоимости раньше этого момента. Хотите узнать подробности, оставьте заявку, мы свяжемся с вами в ближайшее рабочее время.

Оставить заявку

Дата публикации: 02.02.2022

Рассказываем, когда два чека — это обязанность, а когда можно обойтись только товарным.

Товарным называют чек, подтверждающий приобретение товара в розницу по договору купли-продажи. До принятия 54-ФЗ о работе ККТ его использовали часто. После введения онлайн-касс для подтверждения расчетов начали выдавать кассовый чек без товарного чека. Однако есть условие, когда нужно предоставить оба документа.

Кассовый чек + товарный

Согласно Постановлению Правительства РФ от 31.12.2020 № 2463, пользователь ККТ обязан дополнительно заполнить товарный чек по просьбе потребителя, только когда кассовый чек не отображает уникальных признаков продукции. Например: артикул, сорт и т.п. Укажите данные, которых не хватает в кассовом чеке, а также дату продажи и стоимость покупки, наименование и подпись продавца.

Правило действуют для следующей продукции:

- технически сложные товары;

- животные и растения;

- строительные материалы и изделия;

- ткани, одежда, меховые товары и обувь;

- мебель.

Продавцы драгоценных изделий предоставлять товарный чек больше не обязаны.

Товарный без кассового

Выдача товарного чека без кассового предусмотрена для бизнеса, который ведет торговлю в отдаленных или труднодоступных местах и может не покупать ККТ. По требованию покупателя такой продавец должен сформировать товарный чек.

Правила предоставления документа описаны в Постановлении от 15.03.2017 № 269 О документах, подтверждающих факт расчетов в отдаленных или труднодоступных местностях без применения кассы.

![]()

Кассовые чеки и БСО: требования и обязательные реквизиты фискальных документов

В статье рассказываем про фискальные документы, какие функции они выполняют, каких видов бывают, а также про требования законодательства и обязательные реквизиты кассовых чеков.

Согласно 54-ФЗ, чек должен содержать полную информацию о торговой точке, товаре, продавце и его деятельности, а также исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и технике, ОФД, к которому подключена онлайн-касса.

Фискальные документы: определение и виды

Согласно закону 54-ФЗ, фискальный документ содержит данные об операции, которые поступают в налоговую с помощью ККТ. Такие документы бывают двух видов – фискальные чеки и бланки строгой отчетности (БСО).

В законе определения «Фискальный чек» нет, только «Фискальный документ» и «Кассовый чек». Зачастую термины «Фискальный чек» и «Кассовый чек» считают равнозначными.

Однако кассовый чек – это один из видов фискальных документов, который формируется на кассовом аппарате. Кроме него фискальным считается и чек самозанятого, который по закону освобожден от применения ККТ.

Кассовый чек

Этот документ формируется с помощью онлайн-кассы согласно требованиям статьи 1.2 закона 54-ФЗ.

Когда покупатель оплачивает товар, продавец либо выдает бумажный чек, либо отправляет на email или по SMS электронный. Оба варианта считаются кассовым чеком.

При этом электронный чек – полноценный кассовый документ, по которому можно оформить возврат, налоговый вычет и т. д. Он имеет ту же силу, что и напечатанный на бумаге.

Отправка цифрового чека возможна, если клиент называет номер телефона или email до момента расчетов, в ином случае это противоречит 54-ФЗ.

Чек самозанятого

Самозанятые освобождены от онлайн-касс и при этом обязаны выдавать чеки клиентам – и физическим, и юридическим лицам.

С помощью чека самозанятый подтверждает свои доходы для уплаты НПД. Он формирует документ в приложении «Мой налог», где и отражает все расчеты с покупателями.

Порядок действий следующий:

-

Добавьте новую продажу в приложении или личном кабинете «Мой Налог».

-

Укажите название товара или услуги, цену.

-

Для ИП или юрлица укажите ИНН.

-

Подтвердите операцию – после этого данные автоматически отправятся в ФНС.

-

Передайте клиенту сформированный чек, формат – также либо электронный, либо бумажный.

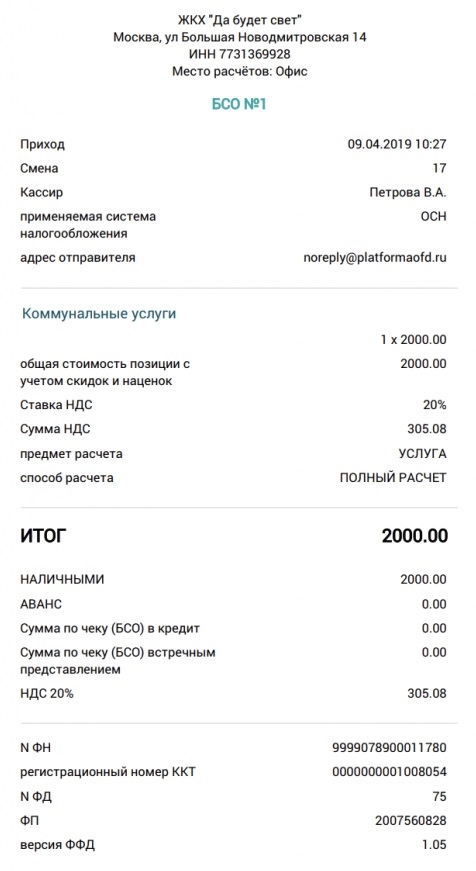

Бланки строгой отчетности

В зависимости от цели использования, БСО может быть фискальным документом, а может и нет.

Бланки строгой отчетности – альтернатива фискальным чекам. Они формируются с помощью онлайн-кассы, а значит, сведения из них также передаются в ФНС в режиме онлайн. ИП и организации могут выдавать БСО вместо кассовых чеков клиентам-физлицам.

Нефискальные бланки строгой отчетности – документы, которые нужны для подтверждения факта пользования физлицом определенной услугой. Например, транспортной или культурно-развлекательной. Такие БСО не являются обязательными для налоговой и могут быть распечатаны в типографии.

Часто нефискальные БСО используют предприниматели и организации, освобожденные от ККТ.

Существуют следующие виды БСО:

-

проездной билет;

-

абонемент;

-

талон;

-

наряд;

-

квитанция.

Когда нужны фискальные чеки

Фискальный чек – это подтверждение покупки при расчетах с помощью онлайн-касс или приложения «Мой налог», если речь о самозанятых. В любом случае он нужен для отчетности по продажам в ФНС.

Некоторые разновидности документов, которые выдаются при покупке, не являются фискальными и не интересуют налоговую. К ним относятся:

-

квитанции от ИП и компаний, освобожденных от применения онлайн-касс;

-

товарный чек;

-

эквайринговый чек.

Далее – подробнее о том, когда и зачем нужны товарный и эквайринговый чеки.

Товарный чек

В отличие от кассового, товарный чек:

-

не является фискальным документом и может заполняться от руки и в свободной форме;

-

не содержит информации о кассе, используется для расшифровки наименования продукции или оказанных услуг.

Его выдают продавцы, которые ведут расчеты в труднодоступных или отдаленных местах. Они освобождены от обязанности работать с ККТ – это прописано в постановлении Правительства от 15.03.2017 № 296.

Остальные розничные продавцы обязаны выдавать кассовый чек, а товарный – дополнительно по просьбе покупателя. Согласно постановлению Правительства от 31.12.2020 № 2463, правило действует при продаже товаров следующих категорий:

-

технически сложные товары;

-

животные и растения;

-

стройматериалы;

-

мебель;

-

ткань, одежда, меха и обувь.

Бланк товарного чека можно скачать здесь.

Слип-чек

Эквайринговый чек, или слип-чек – документ, который формируется с помощью терминала эквайринга. Он подтверждает, что с карты списалась нужная сумма при покупке. Один экземпляр – на руки покупателю, второй остается у продавца.

Так как слип-чек – не фискальный документ, его нельзя выдать вместо кассового чека. Это нарушение 54-ФЗ, за которое предусмотрен штраф как за неприменение ККТ.

Обязательные реквизиты кассового чека

Ниже – сокращенный список реквизитов чека, что нужно печатать на каждом документе, подтверждающем продажу:

-

Название документа.

-

Порядковый номер документа за смену.

-

Дата, время проведения расчета.

-

Место, адрес, где происходит расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

-

Название организации (фамилия, имя, отчество ИП) и ИНН.

-

Применяемая система налогообложения.

-

Признак расчета (приход, возврат прихода, расход, возврат расхода).

-

Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка налога на добавленную стоимость (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

-

Сумма расчета с отдельным указанием ставок и сумм НДС.

-

Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

-

Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

-

Регистрационный номер ККТ.

-

Заводской номер фискального накопителя.

-

Фискальный признак документа.

-

Порядковый номер фискального документа.

-

Адрес сайта ОФД, где в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

-

Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

-

Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

-

Номер смены.

-

Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

-

QR-код.

-

Номер версии ФФД (для электронной формы).

-

Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек – при полном расчете и только в ФФД 1.05).

-

Код формы фискального документа (для электронной формы).

-

Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

-

Сумма акциза (для подакцизной продукции).

-

Регистрационный номер таможенной декларации (при расчетах за импортный товар).

Что должно быть зашифровано в QR-коде на кассовом чеке? Закон говорит, что там должны содержаться сведения о покупке: дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа.

Реквизит «Код товара» обязательно нужно указывать по истечении 3 месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях.

-

Первый – это прием и выдача наличных средств.

-

Второй – это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

-

наименование покупателя или клиента (название компании или ФИО предпринимателя);

-

ИНН покупателя или клиента.

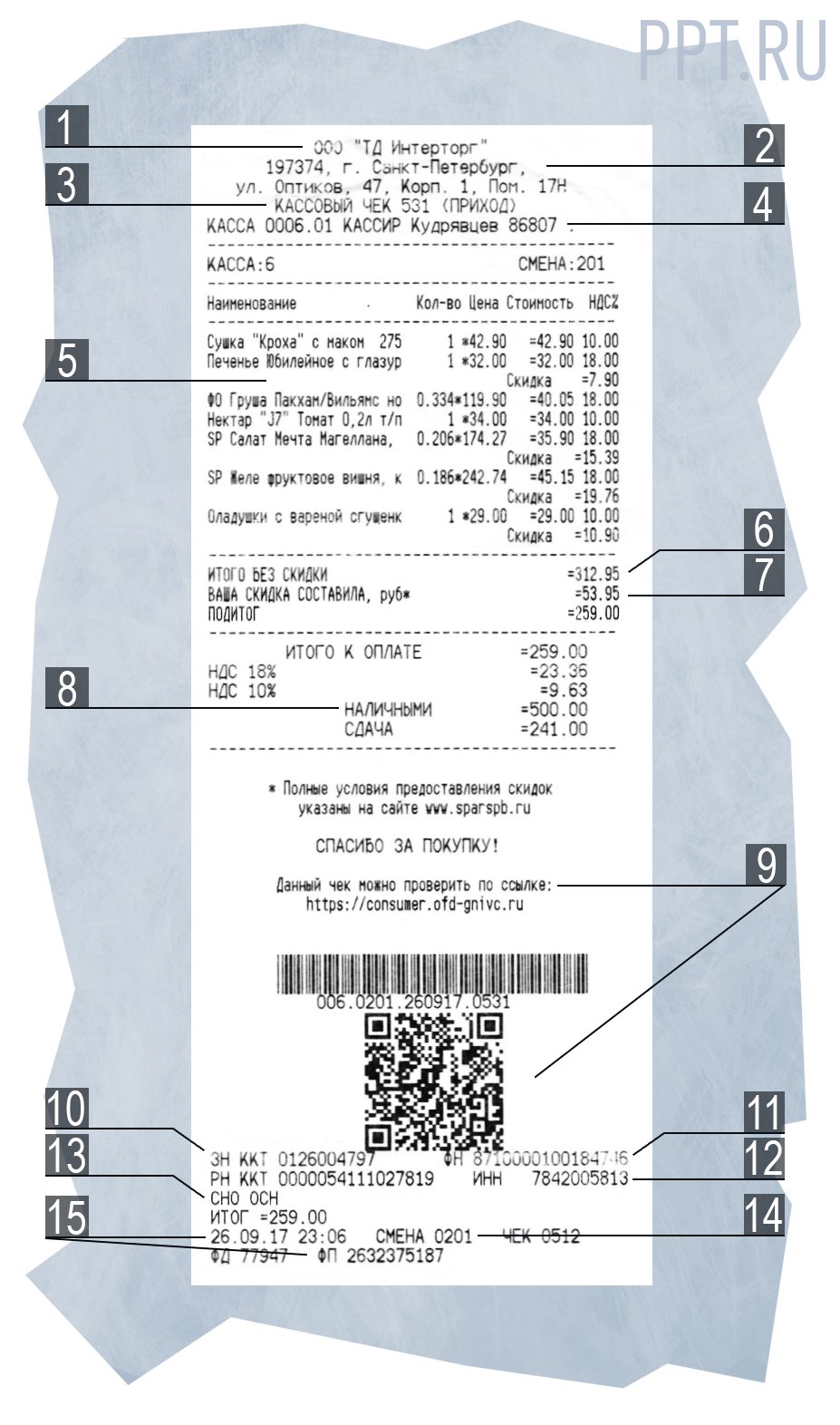

В этом чеке отмечены следующие реквизиты:

-

Название магазина.

-

Название документа.

-

Приход – признак расчета.

-

Номенклатура товара.

-

Количество товара.

-

Цена за единицу товара.

-

Стоимость товара.

-

% НДС.

-

Сумма НДС.

-

Итоговая сумма расчета.

-

Форма расчета с суммой.

-

Информация о налоговой системе продавца.

-

ФИО кассира и его должность.

-

Номер смены.

-

ИНН торгового предприятия, выдавшего чек.

-

ЗН – заводской номер кассовой машины.

-

Наименование организации, выдавшей чек.

-

Адрес расчета.

-

Адрес сайта, где можно проверить чек.

-

Порядковый номер чека.

-

Дата и время выдачи чека.

-

Регистрационный номер ККТ.

-

Заводской номер фискального накопителя.

-

Номер фискального чека.

-

Фискальный признак данных.

-

QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы.

Если на чеке отсутствует хотя бы один из них, то по закону он считается недействительным. Предпринимателю придется приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы. Иначе он будет оштрафован за несоблюдение закона.

Подробно про обязательные реквизиты чека можно прочитать в ст. 4.7 54-ФЗ. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Маркировка в фискальных и кассовых документах

В России действует обязательная маркировка товаров: чем дальше – тем больше категорий под нее попадают.

В чеках обязательно указывать признак маркированных товаров. Визуально это выглядит как [М] или буквенно-цифровой «код товара».

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Важно! Кассовый чек и БСО могут не содержать код товара, если:

-

расчет не связан с передачей товара покупателю, в т. ч. при приеме предоплаты, авансов, в ломбарде;

-

покупатель возвращает товар с поврежденным или потерянным кодом маркировки;

-

в форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара;

-

выводятся из оборота товары, произведенные до начала обязательной маркировки.

Бесплатная кассовая программа: наименование товара в чеке, поддержка 54-ФЗ и маркировки товаров.

По данным чека можно проверить законность торговой операции, которую он подтверждает. Далее разберем, как это сделать, но сначала поясним, что такое фискальный признак документа и что он показывает.

Что такое фискальный признак документа (ФП)

Фискальный признак – один из обязательных реквизитов чека. Он уникальный для каждого чека и включает 10 символов.

ФП защищает документ от корректирования и позволяет проверить достоверность информации в нем.

Проверка кассового чека

Корректен ли чек и доставлен ли в налоговую – проверить это может кто угодно по реквизитам:

-

тип операции – приход, расход, возврат прихода, возврат расхода;

-

дата и время расчета;

-

итог;

-

ФН – номер фискального накопителя из 16 цифр;

-

ФД – порядковый номер чека;

-

ФП – фискальный признак чека.

Проверить чек можно на сайте ОФД, на сайте ФНС или в специальном приложении налоговой службы.

Проверка чека на сайте ОФД

Обычно у оператора на сайте для этого есть раздел или сервис. Сайт можно посмотреть на чеке.

Способ подходит для проверки только тех чеков, которые обработал конкретный ОФД.

Проверка чека на сайте ФНС

По ссылке можно проверить любой чек – просто вбейте его реквизиты:

Проверка чека в мобильном приложении ФНС

Приложение «Проверка кассового чека ФНС России» доступно для Android и iOS. Скачать его можно там же, на странице проверки чека:

Чтобы начать пользоваться приложением, зарегистрируйтесь по номеру телефона, через личный кабинет налогоплательщика или портал госуслуг.

Требования к бланкам строгой отчетности

Бланки строгой отчетности, которые служат альтернативой кассовым чекам, можно печатать только через онлайн-кассу. Использовать для этих целей БСО, отпечатанные в типографии, запрещено.

Все реквизиты БСО почти ничем не отличаются от реквизитов чека онлайн-кассы:

-

наименование;

-

порядковый номер;

-

дата, время и место (адрес) расчета;

-

наименование организации или фамилию, имя, отчество ИП;

-

ИНН;

-

система налогообложения продавца;

-

признак расчета (приход, расход, возврат прихода, возврат расхода);

-

наименование товаров, работ, услуг (если их можно определить в момент оплаты);

-

платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок;

-

наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года;

-

сумма платежа (с указанием НДС и суммы налога);

-

форма и сумма расчета наличными деньгами или в безналичном порядке;

-

должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете;

-

регистрационный номер онлайн-ККТ;

-

заводской номер фискального накопителя;

-

фискальный признак документа;

-

адрес сайта ФНС, на котором можно проверить платеж;

-

абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить;

-

адрес электронной почты продавца при передаче покупателю БСО в электронной форме;

-

порядковый номер фискального документа;

-

номер смены;

-

фискальный признак сообщения;

-

заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство;

-

QR-код;

-

место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

Ниже – примерный образец БСО:

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов – ни чеков, ни бланков.

Тонкости и ошибки

Самые частые нюансы при работе с фискальными документами.

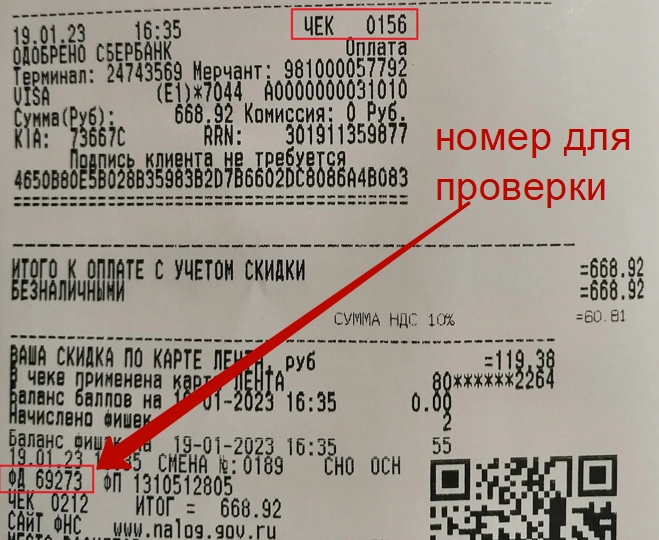

Где найти номер чека для проверки

У каждого чека есть два номера:

-

номер за смену – какой это чек по счету после открытия смены;

-

номер фискального документа – какой это по счету фискальный документ с момента начала активации ФН, с учетом других фискальных документов, например, отчетов о закрытии смены.

Показываем на примере реального документа:

Для проверки нужен номер фискального документа, а не порядковый номер чека, который указан на картинке выше.

ИНН кассира в чеке

Хотя в чеке есть поле для указания ИНН, это необязательный реквизит. Информация о кассире, которая должна быть указана – фамилия, инициалы и должность.

Наименование товара в чеке

Номенклатуру в чеке нужно указывать в столбик с суммой напротив. Их можно вводить вручную либо импортировать из списка товаров, загруженных в кассу: автоматически при считывании штрихкода или вручную.

При этом учитывайте требования:

-

Длина – до 128 символов включая пробелы;

-

Наименования разных товаров не должны повторяться;

-

Если при оплате и получении чека неизвестно, что именно купит клиент, формируйте чек с признаком предмета расчета «АВАНС» без указания наименования. Затем при отгрузке или передаче товара выдайте чек «Полный расчет» с полной информацией о товарах или услугах.

Чек коррекции

Нужен в двух случаях:

-

Вы провели расчет без использования онлайн-кассы, но не хотите попасть на штрафы.

Сформировать и направить чек коррекции нужно успеть до того, как о нарушении узнает налоговая – то есть между отчетами об открытии и закрытии смены. Иначе штрафа не избежать, даже при наличии чека.

Все подробности – в письме Минфина от 25.10.2022 № 30-01-15/103178.

Дата расчетов и дата корректировки могут не совпадать.

-

Нужно скорректировать расчет, по которому вы уже сформировали фискальный чек.

В этом случае чек коррекции – подтверждение того, что вы выполнили обязанность по исправлению.

Штрафы

По статье 14.5 КоАП предусмотрены следующие штрафы за нарушения в связи с использованием ККТ:

|

Нарушение / Размер штрафа или наказание |

Организация |

ИП или должностное лицо |

|

Приняли оплату без ККТ впервые |

75-100% от суммы, минимум 30 тыс. руб. |

25-50% от суммы, минимум 10 тыс. руб. |

|

Приняли оплату без ККТ повторно, и общие расчеты без ККТ превысили 1 млн руб. |

Приостановление работы до 90 суток |

Приостановление работы до 90 суток, для должностного лица – дисквалификация до 2 лет |

|

Использовали устаревшую или незарегистрированную ККТ |

Предупреждение или штраф 5-10 тыс. руб. |

Предупреждение или штраф 1,5-3 тыс. руб. |

|

Не выдали бумажный или электронный чек или фискальный БСО |

Предупреждение или штраф 10 тыс. руб. |

Предупреждение или штраф 2 тыс. руб. |

|

Не выдали чек или БСО пассажиру на транспорте |

30 тыс. руб. |

10 тыс. руб. |

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. С помощью этого приложения вы будете:

-

Работать на любых устройствах – персональном компьютере, планшете, смартфоне;

-

Печатать чеки и ценники, формировать электронные чеки;

-

Продавать любые товары и услуги: маркированные, штучные, весовые и разливные товары, упаковки, комплекты;

-

Вести учет общей выручки и остатка наличных за смену;

-

Выдавать онлайн-заказы.

С Кассой МойСклад легко подключить фискальный регистратор, установить сканер и терминал для приема карт или принимать оплату без терминала по QR-кодам.

В комплект с программой для кассира включена система учета: управляйте товарами и ценами, контролируйте продавцов и остатки на точках, смотрите статистику продаж в реальном времени.

Реклама: ООО «Логнекс», ИНН: 7736570901

(введена Федеральным законом от 03.07.2016 N 290-ФЗ)

1. Кассовый чек и бланк строгой отчетности, за исключением случаев, установленных настоящим Федеральным законом, содержат с учетом положений пункта 1.1 настоящей статьи следующие обязательные реквизиты:

(в ред. Федерального закона от 06.06.2019 N 129-ФЗ)

(см. текст в предыдущей редакции)

наименование документа;

порядковый номер за смену;

дата, время и место (адрес) осуществления расчета (при расчете в зданиях и помещениях — адрес здания и помещения с почтовым индексом, при расчете в транспортных средствах — наименование и номер транспортного средства, адрес организации либо адрес регистрации индивидуального предпринимателя, при расчете в сети «Интернет» — адрес сайта пользователя);

наименование организации-пользователя или фамилия, имя, отчество (при наличии) индивидуального предпринимателя — пользователя;

идентификационный номер налогоплательщика пользователя;

применяемая при расчете система налогообложения;

признак расчета (получение средств от покупателя (клиента) — приход, возврат покупателю (клиенту) средств, полученных от него, — возврат прихода, выдача средств покупателю (клиенту) — расход, получение средств от покупателя (клиента), выданных ему, — возврат расхода);

наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена (в валюте Российской Федерации) за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам (за исключением случаев осуществления расчетов пользователями, не являющимися налогоплательщиками налога на добавленную стоимость или освобожденными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, а также осуществления расчетов за товары, работы, услуги, не подлежащие налогообложению (освобождаемые от налогообложения) налогом на добавленную стоимость);

форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту) (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов в безналичном порядке в сети «Интернет»);

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

регистрационный номер контрольно-кассовой техники;

заводской номер экземпляра модели фискального накопителя;

фискальный признак документа;

адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме или идентифицирующих такие кассовый чек или бланк строгой отчетности признаков и информации об адресе информационного ресурса в сети «Интернет», на котором такой документ может быть получен;

адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

порядковый номер фискального документа;

номер смены;

фискальный признак сообщения (для кассового чека или бланка строгой отчетности, хранимых в фискальном накопителе или передаваемых оператору фискальных данных);

QR-код.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

1.1. В случаях формирования пользователем кассового чека (бланка строгой отчетности) на бумажном носителе уполномоченный орган вправе определять реквизиты кассового чека (бланка строгой отчетности), которые могут не указываться на таком кассовом чеке (бланке строгой отчетности).

(п. 1.1 введен Федеральным законом от 06.06.2019 N 129-ФЗ)

2. В случаях, указанных в пункте 7 статьи 2 настоящего Федерального закона, реквизиты, указанные в абзацах шестнадцатом — восемнадцатом пункта 1 настоящей статьи, на кассовом чеке и бланке строгой отчетности могут не указываться.

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

3. Кассовый чек, выдаваемый платежным агентом или платежным субагентом при осуществлении деятельности по приему платежей физических лиц в соответствии с Федеральным законом от 3 июня 2009 года N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

размер вознаграждения, уплачиваемого плательщиком (покупателем (клиентом) платежному агенту или платежному субагенту в случае его взимания;

номера контактных телефонов платежного агента, поставщика и оператора по приему платежей, а также платежного субагента в случае приема платежей платежным субагентом.

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

4. Кассовый чек, выдаваемый (направляемый) банковским платежным агентом или банковским платежным субагентом при осуществлении деятельности в соответствии с Федеральным законом от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе», наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие обязательные реквизиты:

(в ред. Федерального закона от 03.07.2018 N 192-ФЗ)

(см. текст в предыдущей редакции)

наименование операции банковского платежного агента или банковского платежного субагента;

размер вознаграждения, уплачиваемого покупателем (клиентом), в виде общей суммы, включающей в себя вознаграждение банковского платежного агента или банковского платежного субагента в случае его взимания;

(в ред. Федерального закона от 06.03.2022 N 35-ФЗ)

(см. текст в предыдущей редакции)

наименование и место нахождения оператора по переводу денежных средств, а также идентификационный номер налогоплательщика;

номера телефонов оператора по переводу денежных средств, банковского платежного агента, банковского платежного субагента (в случае его привлечения банковским платежным агентом).

Кассовый чек, указанный в настоящем пункте, может не содержать обязательные реквизиты о ставке и размере налога на добавленную стоимость, указанные в абзаце десятом пункта 1 настоящей статьи.

5. Правительство Российской Федерации вправе устанавливать дополнительный обязательный реквизит кассового чека или бланка строгой отчетности — «код товара», определяемый Правительством Российской Федерации и позволяющий идентифицировать товар или код товарной номенклатуры.

(п. 5 в ред. Федерального закона от 31.12.2017 N 487-ФЗ)

(см. текст в предыдущей редакции)

6. Кассовый чек или бланк строгой отчетности, сформированные с использованием контрольно-кассовой техники, применяемой в автоматическом устройстве для расчетов, должны содержать в качестве обязательного реквизита заводской номер такого автоматического устройства для расчетов.

При осуществлении расчетов, указанных в пункте 5.1 статьи 1.2 настоящего Федерального закона, кассовый чек должен содержать сведения о месте (адресе) установки автоматического устройства для расчетов, с применением которого был осуществлен расчет.

(абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.1. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

2) идентификационный номер налогоплательщика покупателя (клиента);

3) сведения о стране происхождения товара (при осуществлении расчетов за товар);

4) сумма акциза (если применимо);

5) регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

(п. 6.1 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.2. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов при выплате выигрыша при осуществлении деятельности по организации и проведению азартных игр (за исключением казино и залов игровых автоматов), при выплате выигрыша при осуществлении деятельности по организации и проведению лотерей при сумме расчета, равной или превышающей 15 тысяч рублей, при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать хотя бы один из следующих реквизитов:

(в ред. Федеральных законов от 06.06.2019 N 129-ФЗ, от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

1) идентификационный номер налогоплательщика клиента;

(пп. 1 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

2) фамилия, имя, отчество (при наличии), серия и номер паспорта клиента — физического лица, не являющегося индивидуальным предпринимателем.

(пп. 2 в ред. Федерального закона от 01.10.2020 N 313-ФЗ)

(см. текст в предыдущей редакции)

(п. 6.2 введен Федеральным законом от 03.07.2018 N 192-ФЗ)

6.3. Кассовый чек или бланк строгой отчетности, сформированные при осуществлении казино и залами игровых автоматов расчетов с использованием обменных знаков игорного заведения, наряду с реквизитами, указанными в пунктах 1 и 6.2 настоящей статьи, должен содержать реквизит «признак предмета расчета», значение которого определяется в соответствии с форматами фискальных документов, обязательных к использованию.

(п. 6.3 введен Федеральным законом от 01.10.2020 N 313-ФЗ)

7. Кассовый чек и бланк строгой отчетности могут содержать реквизиты, не указанные в пункте 1 настоящей статьи, с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

8. Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43