Статья подготовлена по материалам вебинара Елены Данякиной «Дивиденды: как начислять, распределять, удерживать налоги».

Что такое дивиденды

Дивиденды — это часть чистой прибыли компании, которую распределяют между собой участники, акционеры. Дивидендами признаются (п. 1 ст. 43 НК РФ):

- любые доходы, распределенные пропорционально взносам участников или акционеров и выплаченные за счет чистой прибыли организации;

- доходы от источников за рубежом, если они по законам иностранного государства признаются дивидендами;

- разница между доходом, который получен при выходе из организации или при ее ликвидации, и:

- фактически оплаченной стоимостью акций, долей или паев с учетом денежных вкладов в имущество — для налога на прибыль;

- расходами на приобретение акций, долей, паев — для НДФЛ.

Выплаты, которые не относятся к дивидендам, перечислены в п. 2 ст. 43 НК РФ.

![]()

Организации, которые платят дивиденды иностранным участникам, для начала должны посмотреть в соглашение об избежании двойного налогообложения (если оно есть). Понятие дивидендов в нем может отличаться от НК РФ. Например, по некоторым соглашениям дивиденды могут распределяться и не пропорционально взносам.

С 12 мая начинается онлайн-курс для повышения квалификации «Налог на прибыль. Сложные вопросы в бухгалтерском и налоговом учете, практические рекомендации».

![]()

С 12 мая начинается онлайн-курс для повышения квалификации «Налог на прибыль. Сложные вопросы в бухгалтерском и налоговом учёте, практические рекомендации»

Пройти курс и получить удостоверение о повышении квалификации

Как платить дивиденды в 2022 году

Чтобы заплатить дивиденды, нужно принять соответствующее решение, определить размер и источники выплаты, а также убедиться, что у организации есть право распределять прибыль. Для ООО и АО правила отличаются. Мы собрали их в таблице:

| Параметр | ООО | АО |

|---|---|---|

| Решение о выплате | Принимает общее собрание участников или единственный участник | Принимает общее собрание акционеров |

| Периодичность выплат | По итогам года или промежуточных периодов (квартал, полугодие, 9 месяцев) | По итогам года или промежуточных периодов (квартал, полугодие, 9 месяцев)

Ограничение: решение о выплате принимается не позднее 3 месяцев после окончания промежуточного периода |

| Размер дивидендов | Пропорционально вкладам участников в уставный капитал, но только когда уставом не предусмотрено иное | В размере, объявленном по акциям каждой категории |

| Источник выплат | Чистая прибыль | Чистая прибыль |

| Срок для выплаты | в течение 60 дней после решения о распределении | в течение 25 рабочих дней с даты, на которую определены лица, имеющие право на получение дивидендов |

| Запрет на выплату дивидендов |

|

|

![]()

Что делать, если промежуточные дивиденды оказались больше чистой прибыли за год, — ответили эксперты Контур.Школы.

Как отражать дивиденды в бухучете

Выплата дивидендов по результатам работы общества за отчетный год — это событие после отчетной даты. Оно раскрывается в пояснительной записке. Бухгалтерские записи будут сделаны уже в периоде выплаты.

Для дивидендов, выплачиваемых физлицам, проводки следующие:

- Дт 84 Кт 70 (75) — начислены дивиденды;

- Дт 70 (75) Кт 68 — удержан НДФЛ при выплате;

- Дт 70 (75) Кт 51 — выплачены дивиденды;

- Дт 68 Кт 51 — перечислен в бюджет НДФЛ.

Для дивидендов юрлицам:

- Дт 84 Кт 75.02 — начислены дивиденды;

- Дт 75.02 Кт 68 — удержан налог на прибыль при выплате;

- Дт 75.02 Кт 51 — выплачены дивиденды;

- Дт 68 Кт 51 — перечислен в бюджет налог на прибыль.

Понадобятся подтверждающие документы: протокол общего собрания акционеров (участников) и бухгалтерская справка-расчет. Рекомендуем документами не пренебрегать. Контролирующие органы уделяют много внимания дивидендам. Почти после каждой выплаты налоговая присылает запрос: кому и как выплачивали, где удержание налога, когда уплачивали и просят предъявить бухгалтерскую справку-расчет и решение общего собрания.

![]()

Рассчитать дивиденды и налог к удержанию с учётом актуальных требований

Попробовать бесплатно

Налоги при выплате дивидендов

Дивиденды, которые выплачивает АО или ООО, не признаются расходами для целей расчета налога на прибыль. Они выплачиваются из чистой прибыли и входят в ст. 270 НК РФ, в которой перечислены не учитываемые для налога на прибыль расходы.

Организация удерживает НДФЛ или налог на прибыль при выплате дивидендов. НДФЛ — с дивидендов физлицам, налог на прибыль — с дивидендов юрлицам. Но есть два исключения: выплата российской организацией через депозитария и выплата иностранной организацией. Страховые взносы платить не надо в любом случае.

Налог с дивидендов юридическому лицу

Ставки налога на прибыль с дивидендов представлены в таблице:

| Вид дивидендов | Ставка | Основание |

|---|---|---|

| Полученные российскими организациями от российских и иностранных организаций | 13 % — в стандартных случаях; 0 % — если доля вклада 50 % и более, и непрерывный период владения ей не менее 365 дней | п. 3 ст. 284 НК РФ |

| Полученные юридическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 284 НК РФ |

Налог на прибыль с дивидендов российским организациям-резидентам рассчитывается по формуле (п. 5 ст. 275 НК РФ):

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2022 году?).

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не исчисляется и не возмещается из бюджета.

Когда дивиденды выплачиваются иностранным юрлицам-нерезидентам РФ, применяется ставка 15 % или другая, установленная международным соглашением. Формула простая (п. 6 ст. 275 НК РФ): Н = Сн × Д.

![]()

Дивиденды иностранным компаниям и физлицам-нерезидентам облагаются по ставке 15 %. Соглашение об избежании двойного налогообложения может предусматривать ставки меньше. Их нужно будет обосновать. Для этого получатель дивидендов подтверждает, что он резидент страны, с которой заключено соглашение.

Налог с дивидендов физическому лицу

Обложение дивидендов НДФЛ регулируется ст. 214 с учетом положений ст. 226.1 НК РФ. А также ст. 210 НК РФ. Порядок расчета и уплаты НДФЛ зависит от организационно-правовой формы налогового агента:

- АО — исчисляет НДФЛ в соответствии со ст. 226.1 НК РФ и перечисляет в бюджет не позднее одного месяца с даты выплаты дохода акционеру (без депозитария);

- ООО — исчисляет НДФЛ в соответствии со ст. 226 НК РФ и перечисляет удержанный налог не позднее дня, следующего за днем выплаты дивидендов.

Ставки дивидендов для физлиц приведены в таблице:

| Вид дивидендов | Ставка | Основание |

|---|---|---|

| Полученные физическими лицами-резидентами РФ |

|

п. 1 ст. 224 НК РФ |

| Полученные физическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 224 НК РФ |

Налог рассчитывается по формуле:

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2022 году?).

![]()

Когда мы начисляем дивиденды, вычеты не предоставляем, то есть они исчисляются отдельно. Это касается всех видов вычетов: стандартных, социальных, имущественных, профессиональных (письмо ФНС от 23.06.2016 № ОА-3-17/2829@).

Федеральный закон от 17.02.2021 № 8-ФЗ внес изменения в расчет НДФЛ с дивидендов. С 2021 года сумма налога на прибыль, удержанная с дивидендов, полученных российской организацией, зачитывается при расчете НДФЛ, который надо удержать с дивидендов, выплачиваемых пропорционально доле участия в такой организации физлицу-российскому налоговому резиденту (п. 3.1 ст. 214 НК РФ). Читать подробнее

Если дивиденды выплачиваются иностранному физлицу-нерезиденту, применяется формула: Н = К × Сн × Д1.

Дивиденды нерезидентам можно платить в иностранной валюте (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ, п. 1 информационного письма Банка России от 31.03.2005 № 31). Паспорт сделки оформлять не нужно. Расходы в виде отрицательной курсовой разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ).

![]()

В условиях санкций государство принимает много ограничивающей нормативки по взаимоотношениям с недружественными нерезидентами и по валютным расчетам — нужно постоянно держать руку на пульсе и следить за актуальными НПА, разъяснениями ЦБ и чиновников.

Сложные ситуации в налогообложении дивидендов

При выплате дивидендов встречаются нестандартные ситуации. Например, вы решили выдать дивиденды товарами или получатель отказался от дивидендов. Разберем популярные вопросы.

Дивиденды прошлых лет

Многих интересует, можно ли выплатить дивиденды за счет нераспределенной и невыплаченной прибыли прошлых лет. Можно, и в таком случае не нужно ждать конца квартала или года. Но в решении о выплате важно указать, за какой год и в какой сумме распределяется прибыль.

НДФЛ удерживается по ставке, которая действует на дату выплаты дивидендов.

Выход из состава учредителей

Как платить дивиденды, если участник вышел из состава учредителей и доля перешла к обществу? В НК РФ сказано, что это нужно делать пропорционально. До распределения доли между оставшимися участниками выплатить им дивиденды непропорционально долям можно, только если так решат сами участники или такой порядок предусмотрен уставом.

Суммы, превышающие величину дивидендов, пропорциональную доле, дивидендами для целей налогообложения не признаются (письмо Минфина от 30.07.2012 № 03-03-10/84). Это говорит о том, что изменится ставка налога. Если вы выплачиваете дивиденды, то ставка 13%, а если выплата не будет признана дивидендами — ставка 20%. Особенно это важно с нерезидентами-физлицами: ставка может вырасти с 15 % до 30 %.

Если выплаты не будут признаны дивидендами, то в 6-НДФЛ их тоже не надо показывать как дивиденды. Могут быть другие ставки и могут предоставляться вычеты. Поэтому налоговая и интересуется, как вы выплачиваете дивиденды: пропорционально или непропорционально.

Отказ от дивидендов

Что делать, если участник просит заменить дивиденды фиксированной ежемесячной компенсацией? Как распределять дивиденды и что делать с НДФЛ?

Минфин считает, что раз участник не хочет получать дивиденды, то он их вам подарил. При этом он должен платить НДФЛ, даже если отказался от выплаты (письмо Минфина от 23.10.2019 № 03-04-06/81252). Алгоритм действия следующий:

- в день отказа участника от дивидендов с «отказной» суммы исчислите НДФЛ;

- с суммы компенсации ежемесячно удерживайте НДФЛ (на вычеты можно уменьшать);

- страховые взносы не начисляйте.

Отказ от выплаты действительной стоимости доли

Бывший участник может отказаться от выплаты действительной стоимости доли при выходе из общества. Суды рассматривают это как прощение долга (Постановление ФАС Северо-Западного округа от 16.05.2012 № Ф07-3024/12).

Минфин в своих письмах неоднократно говорит, что стоимость доли, от которой отказались, включается во внереализационные доходы организации (письмо Минфина РФ от 02.10.2018 № 03-03-06/1/70715 и др.). Казалось бы, почему это доход, если мы уже один раз заплатили налог, когда исчисляли чистую прибыль? Но контролирующие органы думают иначе.

Неверные реквизиты для дивидендов

Учредитель не сообщил новые реквизиты. Дивиденды ему перечислили, но из-за неправильных реквизитов вся сумма вернулась на счет. При этом НДФЛ был удержан и уплачен в бюджет.

Уплаченный налог можно вернуть. Для этого отразите в бухгалтерском учете возврат дивидендов, сторнируйте удержанный НДФЛ и подайте уточненный расчет 6-НДФЛ. Вместе с этим направьте в налоговую заявление, выписку из регистра по НДФЛ и платежное поручение об уплате налога. НДФЛ можно зачесть в счет уплаты будущих платежей или вернуть на счет (письмо ФНС от 06.02.2017 № ГД-4-8/2085@).

Зачет займа в счет дивидендов

Организация выдала юрлицу-учредителю заем. Он будет погашен причитающимися дивидендами взаимозачетом. Как это оформить?

Зачтенную в счет долга сумму нужно указать в декларации по налогу на прибыль как фактически полученные дивиденды (пп. 5.3, 6.3 Порядка, утв. Приказом ФНС от 23.09.2019 № ММВ-7-3/475@):

- во внереализационных доходах по строке 100 приложения № 1 к листу 02. Данные этой строки переносятся в строку 020 листа 02;

- в доходах, исключаемых из прибыли, по строке 070 листа 02.

И все это надо показывать в день подписания соглашения о зачете взаимных требований.

Дивиденды в натуральной форме

Дивиденды можно выплачивать не только деньгами, но и имуществом. Об особенностях налогообложения и о том, в каких случаях это допустимо, рассказала Елена Данякина, налоговый консультант, в вебинаре Контур.Школы «Дивиденды в 2021 году. Как начислять, распределять, удерживать налоги».

Если кратко, то выплачивать дивиденды имуществом можно. Но чтобы не было споров с налоговой, желательно закрепить это в уставе или утвердить в решении общего собрания о выплате дивидендов. Чтобы потом рассчитать налог на прибыль и скорректировать финансовый результат, учредителям стоит определить денежную стоимость передаваемого имущества. НДФЛ с дивидендов в натуральной форме будет уплачивать уже получатель.

Получение дивидендов от иностранной организации

Дивиденды от любой организации, в том числе иностранной, учитываются в составе внереализационных доходов (п. 1 ст. 43, п. 1 ст. 250 НК РФ). Однако если их выплачивает иностранная организация, то российская компания сама исчисляет и платит налог на прибыль (п. 2 ст. 275 НК РФ).

Налог на прибыль уменьшается на сумму налога, который был удержан с дивидендов по месту нахождения иностранной компании, но только если это предусмотрено международным договором РФ с этой страной.

В каком объеме можно получить зачет? При уплате налога на прибыль в РФ российская организация может получить зачет в сумме, не превышающей сумму уплаты в РФ. Например, если за границей вы заплатили с дивидендов 15 000 рублей, а по российской ставке налог равен 13 000 рублей, то вы сможете принять к зачету только 13 000 рублей, а оставшиеся 2 000 рублей нельзя зачесть и списать в расходы по налогу на прибыль (Письмо Минфина от 31.05.2017 № 03-12-11/3/33520).

Условия для зачета:

- есть международное соглашение или договор об избежании двойного налогообложения;

- уплата налога за рубежом подтверждена документами;

- одновременно с декларацией по налогу на прибыль представлена декларация о доходах, полученных за пределами РФ;

- по итогам периода у вашей организации нет убытка.

Если вы получаете дивиденды в иностранной валюте, то должны пересчитать их в рубли по курсу ЦБ РФ на дату получения (п. 5 ст. 210 НК РФ).

Дивиденды в декларации по налогу на прибыль

Если вы выплачиваете дивиденды российским организациям, в налоговую нужно подать декларацию по налогу на прибыль. Это касается и налоговых агентов на УСН. Кроме стандартных листов, в нее включаются:

- подразд. 1.3 разд. 1, в котором показана сумма налога, подлежащая уплате в бюджет, по данным налогового агента;

- лист 03 «Расчет налога на прибыль, удерживаемого налоговым агентом», который заполняется по каждому решению о распределении дивидендов (в разд. «А» рассчитвается налог с доходов в виде дивидендов, в разд. «В» указывается сумма дивидендов, выплачиваемая каждому акционеру (участнику).

![]()

Заполнить, проверить и сдать декларацию по налогу на прибыль через интернет

Попробовать бесплатно

Разберем заполнение раздела «А» листа 03 на примере.

Пример. АО «Омега» — единственный учредитель ООО «Сигма». В декабре текущего года «Омега» получает дивиденды 70 000 рублей.

В сентябре текущего года АО «Омега» начисляло и выплачивало промежуточные дивиденды своим акционерам — 253 000 рублей. При этом 55 000 рублей выплатили через депозитария, а 198 000 рублей самостоятельно:

- 110 000 рублей — юридическому лицу;

- 88 000 рублей — физлицам-резидентам.

В листе 03 декларации по налогу на прибыль это отражается так:

Сумма дивидендов для исчисления налога (строка 091) определяется следующим образом:

Общая сумма дивидендов — 253 000 рублей, из них:

- юрлицам — 110 000 рублей (43,478 %)

- депозитарию — 55 000 рублей (21,739 %)

- физлицам — 88 000 рублей (34,783 %)

Распределяемая сумма дивидендов — 183 000 рублей (253 000 — 70 000).

В декларацию включаем налог на прибыль с дивидендов юрлицам:

- 183 000 рублей × 43,478 % = 79 565 рублей

- 79 565 × 13 % = 10 343 рубля

![]()

Если дивиденды выплачиваются иностранной компании, то в декларации по налогу на прибыль отражается только сумма начисленных дивидендов. В ФНС также представляется «Расчет сумм выплаченных иностранным организациям доходов и удержанных налогов». Его представляют в те же сроки, что и декларации по налогу на прибыль, — не позднее 28 календарных дней со дня окончания отчетного периода (п. 4 ст. 310 НК РФ, письмо Минфина от 10.10.2016 № 03-08-05/58776).

Дивиденды в 6-НДФЛ

При выплате дивидендов физлицам налоговые агенты сдают расчет 6-НДФЛ. С 2022 года действует обновленная форма. Подробный разбор изменений смотрите в статье «Новая форма расчета 6-НДФЛ с 2022 года».

В 6-НДФЛ дивиденды входят в разделы 1 и 2 расчета за период, в котором проведена выплата:

- в полях 110, 111 раздела 2 — полная сумма дивидендов, распределенных в пользу физлиц — участников организации;

- в полях 140 и 141 раздела 2 — сумма НДФЛ, исчисленная с дивидендов (до ее уменьшения на сумму налога на прибыль);

- в поле 160 раздела 2 — сумма НДФЛ, исчисленная с дивидендов и уменьшенная на сумму налога на прибыль, подлежащую зачету при определении суммы НДФЛ к уплате на основании п. 3.1 ст. 214 НК РФ;

- в полях 020, 022 раздела 1 надо отразить сумму НДФЛ, исчисленную с дивидендов и уменьшенную на сумму налога на прибыль, подлежащую зачету.

![]()

Сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020 раздела 1 должна быть равна сумме значений всех полей 022. То есть сумма налога, удержанная в прошлые периоды, несмотря на то, что срок уплаты наступил в текущем периоде, в новой форме в I квартале 2022 года не указывается. Поэтому организации следует отразить выплаченные в декабре дивиденды в разделе 2 расчета 6-НДФЛ за 2022 год.

Порядок заполнения 6-НДФЛ при выплате более 5 млн рублей ФНС проговорила в письме от 30.03.2021 № БС-4-11/4206@.

Дивиденды, полученные физлицом, за вычетом суммы налога на прибыль к зачету, включите в поле «Сумма дохода» приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Код дохода — 1010 (письмо ФНС от 13.04.2021 № БС-4-11/4999).

![]()

Заполнить актуальную форму 6-НДФЛ с подсказками и проверкой по контрольным соотношениям

Попробовать бесплатно

Что изменилось в 2022 году в расчете и выплате дивидендов

В 2022 году обновлена декларация по налогу на прибыль, а также продолжают действовать новшества, введенные в прошлом году: НДФЛ считается по прогрессивной ставке, изменились правила расчета дивидендов. Рассмотрим подробней, что появилось нового в 2022 году и вспомним важные изменения 2021 года, на которые необходимо ориентироваться и сейчас.

Изменение № 1. Обновлен лист 03 в декларации по прибыли

С отчетности за 2021 год действует новая форма декларации по налогу на прибыль, она утверждена Приказом ФНС от 05.10.2021 № ЕД-7-3/869@. Изменения затронули в том числе лист 03, который заполняют налоговые агенты при выплате дивидендов:

- добавлены строки 035-037 для дивидендов международных холдинговых компаний и строки 093-095, которые учитывают разные ставки налога;

- в строке 81 отражается сумма дивидендов, выделенная из показателя строки 080 в порядке, предусмотренном абз. 7 п. 5 ст. 275 НК РФ.

А еще в таблице «Коды места представления декларации в налоговый орган» появился код 351 «По месту учета международной холдинговой компании».

Изменение № 2. Новые правила расчета Д2

С 2021 года из показателя Д2 (дивиденды, полученные самим налоговым агентом) исключаются любые дивиденды, облагаемые согласно НК РФ по ставке 0 %, а также дивиденды от иностранных лиц, на которые российский налогоплательщик имеет фактическое право и которые освобождались от обложения налогом в России (Федеральный закон от 23.11.2020 № 374-ФЗ, п. 5 ст. 275 НК РФ).

Изменение № 3. Повышенные ставки НДФЛ

Расчет НДФЛ по дивидендам производится нарастающим итогом с начала налогового периода (Федеральный закон от 23.11.2020 № 372-ФЗ). Ставка НДФЛ по дивидендам:

- 13 % — если размер налоговой базы по дивидендам не превысил 5 млн рублей включительно;

- 15 % — в отношении налоговой базы по дивидендам, превышающей 5 млн рублей.

С 2023 года будет рассматриваться совокупность налоговых баз. Если сейчас мы смотрим отдельно на дивиденды, отдельно на оплату труда — превысило/не превысило, то будем смотреть на общую сумму.

Изменение № 4. Зачет налога на прибыль с полученных дивидендов в счет НДФЛ по выплаченным

Это изменение только для резидентов РФ.

Сумма налога на прибыль, которая может уменьшить НДФЛ, определяется по формуле: БЗ × 0,13, где БЗ — это наименьший из двух показателей (Федеральный закон от 17.02.2021 № 8-ФЗ):

- часть дивидендов, распределяемая конкретному физлицу, с которых исчислен НДФЛ;

- произведение показателей К (отношение суммы дивидендов налогоплательщика к общей сумме дивидендов) и Д2 (сумма дивидендов, полученных организацией, определяемая по п. 5 ст. 275 НК РФ).

Пример. Дивиденды АО «Омега» в текущем году выплачены в сумме 253 000 рублей. Из них в пользу физлиц-резидентов — 88 000 рублей. Налог с дивидендов 11 440 рублей (88 000 × 13%). Мы должны сравнить, что меньше: сумма доходов (88 000 рублей) или К × Д2.

- К = 88 000 / 253 000 × 100 % = 34,783 %, его мы нашли в расчете для декларации по налогу на прибыль.

- Д2 = 70 000 рублей.

- К × Д2 = 70 000 × 34,783 % = 24 348 рублей.

Сумма дохода 88 000 рублей, что больше К × Д2. Значит мы можем получить вычет.

- Вычет =24 348 × 13 %= 3 165 рублей.

- НДФЛ к уплате с дивидендов = 11 440 — 3 165 = 8 275 рублей.

По новой формуле зачитывается только та часть налога на прибыль, которую организация реально удержала с выплачиваемых конкретному человеку дивидендов в текущем периоде или ранее.

Теперь нельзя зачесть налог на прибыль в счет уменьшения НДФЛ, исчисленного по дивидендам, которые указаны в подп. 1.1 п. 1 ст. 208 НК РФ. То есть когда физлицо косвенно участвует в российской организации через иностранную компанию, в которой оно имеет свою долю.

Спикер вебинара: Елена Данякина, налоговый консультант и президент территориального представительства ИБПР.

Подготовила Елизавета Кобрина, редактор

Минфин и МИД России предложили отказаться от налоговых соглашений с недружественными странами. Как инициатива о двойном налогообложении отразится на инвесторах и сколько придется платить, разбираемся с экспертами

Российских инвесторов могут обложить двойными налогами

Минфин и МИД России предложили президенту Владимиру Путину издать указ о приостановке действия соглашений об избежании двойного налогообложения со странами, которые ввели против России санкции.

СОИДН — соглашение об избежании двойного налогообложения. Оно позволяет инвесторам перезачитывать налоги, оплаченные в других странах, в полном или частичном объеме.

По общим правилам:

- юридические лица имеют право на зачет налогов, уплаченных за рубежом вне зависимости от наличия СОИДН, кроме дивидендов: зачет в отношении налогов с дивидендов можно сделать только в том случае, если это предусмотрено положениями СОИДН;

- физические лица имеют право на зачет уплаченного за рубежом налога, только если это предусмотрено положениями СОИДН.

В большинстве случаев доплачивать в России налог не требуется, если сумма удержанного налога в иностранном государстве перекрывает сумму налога к уплате в России. Если же за рубежом налог ниже, то в России инвестор доплачивал недостающую часть до 13–15%. Например, за границей ставка 8%, тогда в России надо доплатить 5% или 7% в зависимости от ставки российского налогообложения. Однако по ряду стран соглашения об избежании двойного налогообложения содержали отдельные указания, какая конкретно сумма налога может пойти в зачет.

Последний раз Минфин России обновлял список международных договоров об избежании двойного налогообложения между Российской Федерацией и другими государствами 10 января 2023 года. В нем значится 84 страны.

Однако, например, соглашение с Нидерландами с 1 января 2022 года прекратило свое действие. Инвесторы, получившие в 2022 году дивиденды компаний, зарегистрированных в Нидерландах, уже должны платить налоги на

дивиденды

дважды: 15% от дохода в Нидерландах и 13% от того же дохода в российский бюджет.

С 1 января 2023 года прекращено действие СОИДН между Россией и Украиной.

С 26 сентября 2022 года приостановлено действие соглашения между Россией и Латвией. Со своей стороны Латвия в одностороннем порядке 16 мая 2022 года приостановила действие СОИДН. Ставка налога в Латвии на доходы с капитала (проценты, прирост с капитала, дивиденды, если за распределенную прибыль не уплачен подоходный налог с предприятия) — 20%.

С какого момента начнут начислять двойные налоги

«В случае поддержки предложения Минфина России и МИД России применение пониженных ставок налога у источника (освобождений от уплаты налога) в отношении доходов, на которые распространяется действие соглашений об избежании двойного налогообложения, будет приостановлено с момента издания соответствующего указа», — сообщили в пресс-службе Минфина.

«РБК

Инвестиции

» спросили экспертов, как российские налоговые органы будут расценивать приостановку действия СОИДН и с какого момента инвесторам придется платить двойной налог.

Партнер департамента налогов и права компании ДРТ Наталья Кузнецова отметила, что на данный момент не вполне понятно, как налоговые органы будут трактовать приостановление СОИДН, так как при приостановлении СОИДН оно не считается расторгнутым, прекращенным или несуществующим.

«Однако при самом плохом сценарии все положения российского Налогового кодекса, которые так или иначе опираются на наличие СОИДН или присутствие в нем неких норм (например, как про зачет), применяться не будут. Соответственно, в случае приостановления СОИДН механизм зачета может быть недоступен с момента приостановления», — полагает Наталья Кузнецова.

Как пояснила автор блога «ФинОснова» и совладелец налогового проекта ndfl.guru Александра Янковская, особенности расторжения соглашений об избежании двойного налогообложения нужно смотреть в каждом конкретном случае отдельно по той стране, по которой будет запущена процедура.

Александра Янковская рассказала об особенностях СОИДН между США и Россией

Договор между Россией и США об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал от 17 июня 1992 года регулирует обширный перечень сфер, в том числе дивиденды, доходы от авторских прав и лицензий и другие виды доходов.

Согласно ст. 28 соглашения, настоящий договор остается в силе до тех пор, пока его действие не будет прекращено договаривающимся государством. Каждое договаривающееся государство может прекратить действие договора в любое время по истечении пяти лет со дня вступления договора в силу путем передачи по дипломатическим каналам по меньшей мере за шесть месяцев письменного уведомления. В таком случае договор прекращает действие:

a) в отношении налогов, взимаемых у источника, — к суммам, выплаченным или начисленным 1 января или после 1 января, следующего за датой истечения шестимесячного периода;

б) в отношении других налогов — к налогооблагаемым периодам начиная с 1 января или после 1 января, следующего за датой истечения шестимесячного периода.

Александра Янковская обратила внимание на важную тонкость: «В инициативе Минфина и МИДа идет речь о приостановке соглашения, но в соглашении 1992 года такой нормы нет. Возможно только прекращение его действия».

Сколько налогов придется платить по двойной ставке

Для резидентов России в настоящий момент ставка НДФЛ составляет 13% или 15%. Если инвестор получает доход от зарубежных акций или облигаций, то с него удерживают налоги по ставке, предусмотренной в стране эмитента, и выплачивают сумму, уже «очищенную» от налога. «Если ставка в стране

эмитента

превышает 13% или 15%, в России налог не уплачивается, но декларация по форме 3-НДФЛ предоставляется в любом случае. Если ставка ниже, чем в России, то разница между ставками начисляется, отражается в декларации и уплачивается в российский бюджет», — рассказала соучредитель консалтинговой компании «ТаксМейт» Валерия Назаренко.

Если ряд СОИДН с отдельными государствами будет отменен, то российские граждане, как резиденты, так и нерезиденты, заплатят за один и тот же доход двойной налог — в стране эмитента бумаг и в России, подтвердила Назаренко.

Налоговый резидент — это физическое лицо, фактически находившееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Гражданство значения не имеет, то есть российский гражданин может не являться налоговым резидентом, если более полугода находился за пределами страны, а иностранец будет считаться налоговым резидентом, если находился на территории России не менее 183 дней.

Как будет уплачиваться двойной налог по доходам, полученным по американским ценным бумагам

Фото: Shutterstock

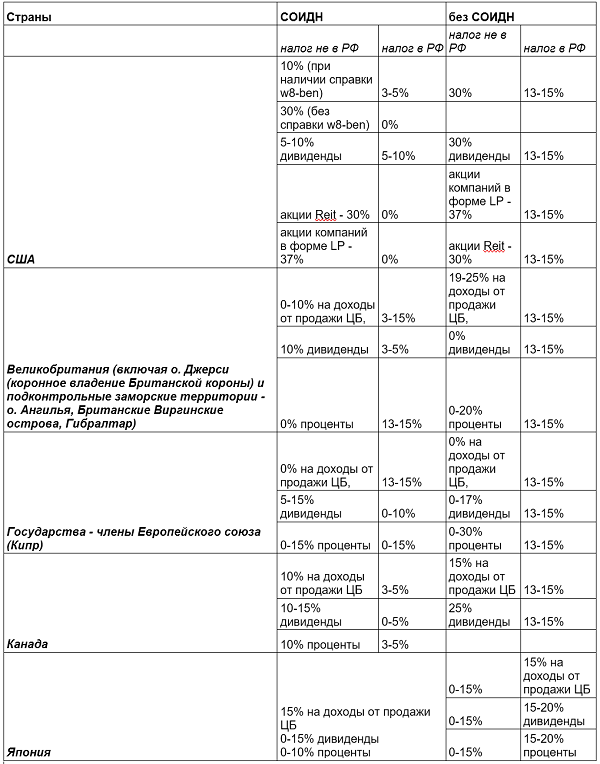

При действующем на текущий момент соглашении об избежании двойного налогообложения с США и с подписанной справкой формы W8-BEN с российского инвестора удерживают в США налог по дивидендам в размере 10%, а в России доплачивается только 3–5%. Если справка W8-BEN не подписана, то в США удерживают налог в размере 30%, но в России тогда налог нулевой, поскольку сумма удержанного налога в США перекрывает сумму налога к уплате в России.

При прекращении действия СОИДН инвестор будет платить 30% в США и 13–15% в России, то есть совокупный налог по дивидендам с американских

ценных бумаг

составит 43–45%.

В иных странах дополнительные справки не требовались. Налогообложение на дивиденды происходило по ставке той страны, где зарегистрирован эмитент, а Федеральная налоговая служба России (ФНС) делала перезачет на основании соглашения об избежании двойного налогообложения с ней.

Валерия Назаренко специально для «РБК Инвестиций» составила таблицу, где показано, какие будут размеры налогов в случае отмены СОИДН с США, Великобританией, Кипром, Канадой и Японией.

Фото: Консалтинговая компания «ТаксМейт» специально для «РБК Инвестиции»

В прошлом году после нарушения «моста» между Национальным расчетным депозитарием и европейскими депозитариями российские инвесторы перестали получать дивиденды по иностранным бумагам. В конце мая СПБ

Биржа

была вынуждена заблокировать часть акций, которые обращались на ее платформе и находились в контуре санкционного НРД. Активы инвесторов, торговавших на бирже, разделились на обособленные (учтены у брокера на неторговом счете) и необособленные (с ними можно свободно совершать сделки).

В ноябре 2022 года биржа возобновила выплаты дивидендов по акциям эмитентов США, но только по тем, операции с которыми не были ограничены — необособленным. СПБ Биржа уже выплатила дивиденды по ценным бумагам эмитентов США по корпоративным действиям, состоявшимся после 1 июня 2022 года. Сейчас СПБ Биржа выплачивает дивиденды по ценным бумагам, по которым корпоративные действия прошли до 1 июня 2022 года, рассказали «РБК Инвестициям» в пресс-службе торговой площадки.

Придется ли платить двойные налоги на дивиденды российских компаний

В теории доходы по ценным бумагам российских компаний, которые листингованы как иностранные, при отмене СОИДН будут облагаться двойным налогом.

Список российских компаний, листингованных как иностранные:

- «Яндекс»;

- «Полиметалл»;

- Ozon;

- HeadHunter;

- Softline (уже нет российского бизнеса);

- ЕМЦ;

- «Мать и Дитя»;

- Globaltrans;

- VK;

- «Русагро»;

- «Эталон»;

- Cian;

- ГМС;

- VEON;

- Евраз (не торгуется в России);

- TCS Group;

- Fix Price;

- О’КЕЙ;

- QIWI;

- Х5;

- Global Ports (не торгуется в России).

Из перечисленных компаний дивиденды в 2022 году выплачивала только «Мать и Дитя», отметил директор аналитического департамента инвестиционного банка «Синара» Кирилл Таченников.

Аналитики ФГ «Финам» считают, что в горнодобывающем секторе ситуация с отменой СОИДН могла бы затронуть Polymetal International plc, имеющую первичный листинг на LSE и регистрацию на острове Джерси в юрисдикции Великобритании. «Однако компания приостановила выплату дивидендов еще в прошлом году и сейчас рассматривает возможность редомициляции в дружественную юрисдикцию. В приоритете — Казахстан, где у «Полиметалла» имеются добывающие активы и

листинг

на бирже международного финансового центра. До смены юрисдикции компания вряд ли вернется к выплате дивидендов, а после смены на нее уже не повлияет решение об отмене СОИДН, так как Казахстан не просто является дружественным, но и входит вместе с Россией в Евразийский экономический союз (ЕАЭС)», — говорят аналитики.

Почти все представители российского IT-сектора имеют первичный листинг за рубежом — это компании Cian, HeadHunter, Ozon, VK, Yandex. «Но никто из них, за исключением HeadHunter, не платил дивиденды, а HeadHunter последние выплаты осуществила в январе 2022 года, еще до начала СВО», — напомнили в «Финаме».

Как отметили эксперты «Финама», нидерландская компания Yandex N.V. и VK Company Limited, зарегистрированная на Британских Виргинских островах, ведут основную деятельность в России и находятся в процессе редомициляции. В случае «Яндекса» возможно также разделение активов. Поскольку обе компании не платили дивиденды, то и вопрос об уплате налогов с них не стоит. Свои

облигации

обе компании выкупили либо конвертировали в акции в прошлом году, так что сейчас решения об их продаже тоже принимать не придется, рассказали эксперты.

В финансовом секторе инициатива может затронуть TCS Group, материнскую структуру банка «Тинькофф». Однако TCS Group еще в 2021 году приостановила выплату дивидендов и пока возвращаться к выплатам не планирует. Новые владельцы намекали, что изучают вопрос о редомициляции в Россию, однако какой-то конкретики пока нет, добавили аналитики «Финама».

На текущий момент выплаты в пользу акционеров для перечисленных выше компаний затруднены из-за иностранной регистрации бизнеса и невозможности перечислять средства нерезидентам.

«Мы не ожидаем, что отмена соглашений об избежании двойного налогообложения окажет какой-либо эффект на котировки компаний и на акционеров», — подчеркивают аналитики ФГ «Финам».

Как оценить портфель на наличие в нем иностранных ценных бумаг, которые могут подпасть под двойное налогообложение:

- проверить налоговое резидентство эмитентов, ценные бумаги которых есть в вашем портфеле, можно по ISIN-коду на сайте Организации международных идентификационных номеров ценных бумаг или по справочнику иностранных финансовых инструментов, составленному НРД;

- проверить ставку налога по дивидендам можно на платформе Deloitte International Tax Source (DITS), которая содержит налоговые ставки и информацию по 68 юрисдикциям по всему миру (просмотр сайта возможен с включенным VPN).

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Процедура включения ценной бумаги в список торгуемых на бирже активов.

Общество с ограниченной ответственностью – это коммерческая структура, созданная для получения прибыли. Получить свою часть дохода от бизнеса участники ООО могут только после принятия решения о распределении прибыли и удержания налога. Какой установлен налог на дивиденды в 2023 году? Ставка налога на дивиденды в 2023 году зависит от того, к какой категории относится участник (физическое или юридическое лицо), и ещё от нескольких важных критериев, которые мы рассмотрим дальше.

Налог на дивиденды для физических лиц в 2023 году

Налогообложение дивидендов участников — физических лиц зависит от их статуса: признаются ли они на момент выплаты дохода резидентами РФ. Ставка налога на дивиденды в 2023 году составляет:

- 13% для физических лиц-резидентов (при доходе до 5 млн рублей в год);

- 15% для физических лиц-нерезидентов, а также для резидентов с дохода свыше 5 млн рублей в год.

Статус российского резидента зависит от того, сколько календарных дней за последние 12 месяцев участник фактически находился на территории России. Если таких дней не менее 183 (не обязательно подряд), то гражданин признается резидентом РФ. Периоды, проведенные за границей по уважительным причинам, таким как лечение и обучение, в расчёт не принимаются (статья 207 НК РФ).

Гражданство на статус резидента РФ не влияет, поэтому им может быть и иностранный учредитель, если большую часть последних 12 месяцев он фактически находился в России.

Удерживать НДФЛ с дивидендов в 2023 году для перечисления в бюджет обязана сама компания. Для физических лиц, получающих доход от бизнеса, компания является налоговым агентом. Учредителю выплачивают дивиденды уже после налогообложения, поэтому ему не надо самостоятельно рассчитывать и перечислять НДФЛ.

Однако, если дивиденды передаются не в денежной форме (основные средства, товары, другое имущество), то ситуация меняется. Налоговый агент не может удержать сумму налога для перечисления, ведь денежные средства, как таковые, участнику не выплачиваются. В этом случае ООО обязано сообщить в инспекцию о невозможности удержать НДФЛ.

Теперь все обязанности по уплате НДФЛ переходят к самому участнику, получившему дивиденды имуществом. Для этого по итогам года надо сдать в ИФНС декларацию по форме 3-НДФЛ и самостоятельно заплатить налог.

Дополнительные сложности при выплате учредителю дохода не в денежной форме связаны с тем, что ФНС и Минфин долгое время признавали такую передачу имущества реализацией, потому что при этом происходит смена собственника (например, письмо Минфина от 07.02.18 № 03-05-05-01/7294). А при реализации имущества его стоимость должна облагаться налогом, в зависимости от системы налогообложения, на которой работает фирма:

- НДС и налог на прибыль (для ОСНО);

- единый налог (для УСН).

Получается действительно абсурдная ситуация, когда имущество, переданное в качестве дивидендов, облагается дважды:

- НДФЛ, который платит учредитель;

- налог на «реализацию» в соответствии с режимом, который ИФНС обязывает выплатить саму компанию.

Судебная практика по этому вопросу сложилась противоречивой, однако в одном из последних определений (от 29.07.21 № 302-ЭС21-11699) Верховный суд признал, что реализации в этом случае нет, поэтому взимать дополнительный налог с ООО нельзя. Тем не менее, риск налоговых споров все равно существует.

Налог на дивиденды для юридических лиц в 2023 году

Участником общества с ограниченной ответственностью может быть не только физическое, но и юридическое лицо (российская или иностранная фирма). Налогообложение выплаченных дивидендов юридических лиц в 2023 году производится по нормам, установленным статьей 284 НК РФ.

|

Ставка налога на дивиденды в 2023 году для организаций |

|

|---|---|

|

Российская организация |

13 процентов |

|

Российская организация, если она не менее 365 календарных дней до принятия решения о выплате дивидендов владеет долей не менее 50% в уставном капитале организации-источнике выплаты. |

нулевая |

|

Иностранная организация |

15 процентов или другая ставка, если она предусмотрена международным соглашением об избежании двойного налогообложения |

Как видим, если российская организация имеет не менее 50% в уставном капитале другой российской компании, то налог на прибыль с полученных дивидендов не взимается (нулевая ставка). Чтобы подтвердить эту льготу, участник-юридическое лицо должен представить в инспекцию документы, подтверждающие право на долю в капитале организации, выплачивающей доход.

Такими документами могут быть:

- договор купли-продажи или мены;

- решения о разделении, выделении или преобразовании;

- судебные решения;

- договор об учреждении;

- передаточные акты и др.

Налог на прибыль с дивидендов в 2023 году установлен и для юридических лиц, которые работают на специальных режимах (УСН или ЕСХН). В отношении доходов, которые они получают от своей деятельности, такие юрлица налог на прибыль не платят. Однако в отношении доходов, получаемых от участия в других организациях, сделаны исключения:

- для фирм на УСН действуют положения пункта 2 статьи 346.11 НК РФ;

- для фирм на ЕСХН действует нормы пункта 3 статьи 346.1 НК РФ.

В этих статьях прямо говорится, что специальный налоговый режим не распространяется на прибыль, полученную от участия в других предприятиях.

Таким образом, налог с дивидендов юридического лица 2023 года выплачивается в виде налога на прибыль (по ставкам, указанным в таблице), даже если в общем случае общество на спецрежиме от уплаты этого налога освобождена.

Как и в случае с участником-физлицом, налоговым агентом, обязанным удержать и перечислить налог на прибыль, является организация, которая выплатила дивиденды. Срок уплаты налога — не позднее дня, следующего за днем выплаты (статья 287 НК РФ).

Формула расчёта

Заканчивая рассмотрение вопроса, какими налогами облагаются дивиденды в 2023 году, приведем формулу расчёта из статьи 275 НК РФ. О ней необходимо знать, если дивиденды выплачивает компания, которая сама получила прибыль от участия в другой организации.

Н = К x Сн x (Д1 – Д2)

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемой прибыли;

- Сн — ставка налога;

- Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, если они не учитывались ранее при расчете дохода.

При этом в показатель Д2 не включают дивиденды, к которым применяется нулевая ставка налога на прибыль.

Эту формулу надо применять, рассчитывая налоги с дивидендов в 2023 году, которые выплачивают российским юрлицам и физическим лицам-резидентам РФ. Для остальных категорий участников ООО налог считают по правилам пункта 6 статьи 275 Налогового кодекса.

Бесплатная консультация по налогообложению

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Как дивиденды поступают инвестору

Если бизнес решил поделиться частью прибыли, инвестору не надо ничего делать, достаточно владеть акцией на дату фиксации реестра акционеров. Все остальное сделают без его участия:

-

Как дивиденды поступают инвестору

-

В чем отличие дивидендов российских и зарубежных компаний

-

Какую применяют ставку налога

-

Как считать НДФЛ с дивидендов российских компаний

-

Как считать НДФЛ с дивидендов зарубежных компаний

-

Американские компании

-

Другие иностранные компании

-

Как и когда декларировать дивиденды

-

При сотрудничестве с российским брокером

-

При сотрудничестве с иностранным брокером

-

Специальная программа «Декларация»

-

Онлайн в личном кабинете налогоплательщика

-

Дополнительные документы

-

Срок проверки декларации

-

Из-за чего могут оштрафовать

- включат в список акционеров;

- начислят дивиденды;

- переведут сумму на счет.

Дивиденды могут зачислить на один из нескольких счетов, которые открыты на имя инвестора:

- брокерский счет;

- индивидуальный инвестиционный счет;

- банковский счет.

Не все брокеры предоставляют инвесторам выбор. Например, в Тинькофф, дивиденды будут зачислены на тот счет, на котором хранится акция — на брокерский или ИИС. Варианта зачисления дивидендов на банковский счет у этого брокера пока нет.

Размер выплаты акционеру не зависит от стоимости акции в день фиксации реестра акционеров или в день начисления дивидендов.

Дивидендная политика у компаний отличается:

- Некоторые платят дивиденды десятилетиями и регулярно их повышать. Это так называемые дивидендные аристократы. Такую политику ведут известные и устоявшиеся компании, которые давно завоевали свою долю рынка и готовы привлекать инвесторов за счет дивидендов.

- Другие готовы делиться частью прибыли только при выполнении некоторых условий. Если, например, прибыль выше какого-то определенного уровня. Но дивиденды могут отменить или снизить при любых изменениях рыночной ситуации или в политике компании.

- Третьи изначально прописывают в дивидендной политике, что всю прибыль направляют на развитие и ничего акционерам начислять не будут. Чаще всего по последнему пути идут молодые и интенсивно развивающиеся компании, например, из сферы биотехнологий или IT-сектора.

Акционеры обязаны оплатить НДФЛ с дивидендов независимо от того, где работает компания в РФ или за рубежом. Разберемся, по какой ставке считают налог на доходы для налоговых резидентов и нерезидентов России, и в каких случаях его придется платить самостоятельно.

В чем отличие дивидендов российских и зарубежных компаний

Главное отличие при получении дивидендов от российских и иностранных компаний в том, кто будет отчитываться, считать и перечислять НДФЛ:

- брокер или управляющая компания, в которой открыт брокерский или ИИС счет, если дивиденды начислены российским эмитентом;

- сам инвестор, если дивиденды начислены иностранным эмитентом. Такая же ситуация возможна, если дивиденды поступают не на ИИС или брокерский счет, а на банковский даже от российских компаний. Некоторые брокеры не считают себя налоговыми агентами по таким счетам, поэтому инвестору придется подсчитать налог и отчитаться самостоятельно. Уточните у своего брокера отношение к этому вопросу, чтобы не возникало разногласий с ФНС.

Обратите внимание, некоторые акции торгуются в рублях и их можно свободно купить на Московской бирже, но компания подчинена юрисдикции другого государства. Например, у X5 Group — это Нидерланды, Тинькофф — Кипр, а у Полиметалла — остров Джерси. Проверить эмитента можно по ISIN. Если две первые буквы RU — страна-эмитент Россия, любые другие буквы — эмитент находится за рубежом.

Какую применяют ставку налога

При оплате налога с дивидендов ставка налога для инвестора:

- 13% для налоговых резидентов — тех, кто находится на территории РФ не менее 183 дней в году;

- 15% для нерезидентов;

- 15% для резидентов, если общая сумма доходов превысит 5 млн рублей за налоговый период. Повышенную ставку применяют только к сумме превышения, то есть доход до 5 млн рублей будет облагаться по ставке 13%.

С НДФЛ от дивидендов нельзя вернуть ни социальные, ни имущественные, ни инвестиционные и никакие другие налоговые вычеты. Нет никаких законных способов обойти это правило. Даже если ваша инвестиционная деятельность принесла убытки, налог платить все равно придется. Повторное инвестирование дивидендов в те же или другие активы тоже не поможет. Вы вкладываете деньги, с которых уже удержан НДФЛ или с которых вы обязаны его заплатить самостоятельно. Также не избавит от налога с дивидендов покупка акций на ИИС, независимо от того какой тип вычета вы выбрали — на взнос или на доход.

При построении дивидендной стратегии и покупке акций компаний, которые регулярно делятся прибылью с акционерами, обязательно учтите, что со всех этих сумм придется заплатить государству 13%, а в отдельных случаях и 15%.

Как считать НДФЛ с дивидендов российских компаний

Если дивиденды начислены российским эмитентом, инвестор в большинстве случаев ничего не считает сам. Брокер удержит НДФЛ в момент зачисления денег на счет. Сумму налога переведут в ФНС без какого-либо распоряжения от владельца акции.

Например, в портфеле инвестора 1 обыкновенная акция «Новатэк», 5 обыкновенных акций «Татнефть» и 6 привилегированных акций «Татнефть». При зачислении дивидендов брокер автоматически удерживает сумму налога:

Вся информация доступна в брокерском отчете. Его можно заказать у брокера и просмотреть в любой момент.

По акции «Новатэк» брокер должен был списать:

27,67 руб. * 13% = 3,5971 рубля.

Но по закону налог исчисляется в целых рублях, и все что больше 50 копеек округляется до целого рубля. В примере 59 копеек, значит, брокер удерживает не 3,6, а 4 рубля. Так же считаются и суммы по акциям «Татнефть»:

82,6 * 13% = 10,738 после округления 11 рублей,

99,12 * 13% = 12,8856 после округления 13 рублей.

Инвестор получил от двух компаний: 23,67 + 71,6 + 86,12 = 181,39 рублей. А 28 рублей налога с дивидендов брокер переведет в ФНС.

Как считать НДФЛ с дивидендов зарубежных компаний

При поступлении дивидендов от иностранных, в том числе и американских компаний, инвестор сам отчитывается перед налоговой службой о доходе из-за рубежа. Брокер не выступает налоговым агентом, поэтому ничего не удерживает и не перечисляет в ФНС.

Американские компании

Для дивидендов по акциям США возможны две ситуации:

- Инвестор подписывал у брокера форму W-8BEN, тогда при выплате дивидендов с него в большинстве случаев спишут только 10% налога и остальные 3% придется доплачивать в ФНС России. Однако по некоторым активам налоговая ставка может быть больше 13%, например по REIT списывают 30%. В этом случае ничего перечислять в бюджет не придется, но подать декларацию надо.

- Инвестор не подписывал у брокера форму W-8BEN. В этом случае ставка, по которой удерживали налог на доходы 30%. Это больше, чем 13% НДФЛ принятые в российском законодательстве. Несмотря на то, что платить в ФНС ничего не надо, предоставлять 3-НДФЛ все равно придется.

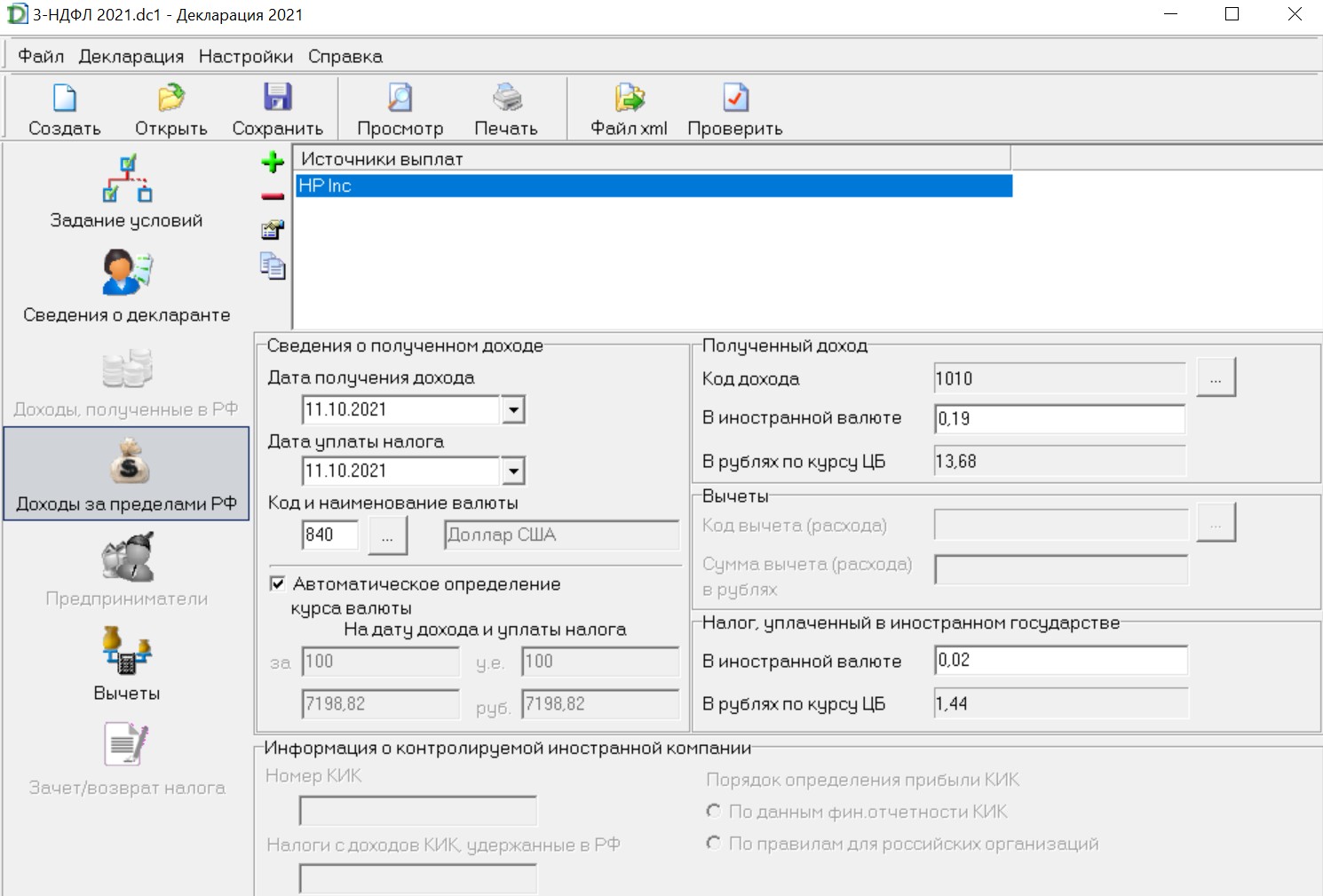

Например, в портфеле инвестора одна акция американской компании HP и подписана форма W-8BEN. Значит, что при зачислении 8 октября 2021 ему зачислили сумму за вычетом 10%. Оставшиеся 3% придется заплатить в ФНС самостоятельно.

Размер доплаты по сумме налога считают так:

- Узнать сумму и дату выплаты дивидендов эмитентом. Эта дата есть в отчете брокера. Это 0,1938 доллара от 8 сентября 2021 года.

- Перевести сумму дивидендов в российские рубли на дату зачисления. 0,17 доллара зачислено инвестору на счет 11 октября 2021 года. Официальный курс доллара по данным ЦБ на эту дату составлял 72,9882 рубля. Значит, доход инвестора $0,17 * 72,9882 = 12,41рублей

- Вычислить 13% от суммы дохода в рублях: 12,41 * 13% = 1,61 рубля.

- Определить, какую сумму налога уже удержали в США. В примере это сумма $0,19 — $0,17 = $0,02.

- Посчитать сколько осталось заплатить в ФНС $0,19 * 3% = $0,0057 по курсу и после округления получается 1 рубль.

Если б инвестор из примера не подписал бы форму W-8BEN до даты отсечки, тогда в США с него удержали бы 30%. На счет пришла б сумма не $0,17, а $0,13, но зато самостоятельно ничего не пришлось высчитывать.

Другие иностранные компании

На доход по акциям других зарубежных компаний форма W-8BEN не влияет. В этом случае важно выяснить, какая ставка налога действует в стране-эмитенте. По налоговому кодексу РФ инвестор может уменьшить сумму налога на размер удержанного и уплаченного налога в той стране, где действует компания. Например, на Кипре — ставка 0%, значит, инвестору придется заплатить в ФНС России все 13%, в Нидерландах — 15%, значит, останется только отчитаться в поступлении дивидендов, а платить ничего не придется.

У России соглашения подписаны с 80 странами. Но этот перечень периодически меняется — одни страны расторгают договоренности, другие, наоборот, заключают новые.

В отчете брокера нет информации об удержании налога с дивидендов от иностранных акций. Поэтому за документооборот и оплату НДФЛ инвестор несет ответственность сам.

Как и когда декларировать дивиденды

Процедура предоставления отчетности по дивидендам одинакова для всех российских инвесторов, независимо от того, через какого брокера куплены акции и зачислены дивиденды.

При сотрудничестве с российским брокером

По дивидендам российских компаний инвестор никому не отчитывается. За него это сделает брокер. А вот все остальные поступления из-за рубежа придется задекларировать. Для этого используют 3-НДФЛ. Если вы оформляете налоговые вычеты, то уже знакомы с этим документом, если нет — придется его изучить.

Обратите внимание, за один календарный год можно сдать только одну 3-НДФЛ. Нельзя заполнить одну декларацию на вычет по ИИС, другую на возврат денег по лечению или занятиям фитнесом, а третью для декларирования доходов из-за рубежа. Все эти данные должны быть в одном документе. Если о чем-либо забыли отчитаться или допустили ошибку, то заполняете новую скорректированную декларацию. При этом не забудьте перенести все данные из предыдущего документа.

При сотрудничестве с иностранным брокером

Если получаете дивиденды за пределами РФ, их также потребуется отразить в декларации 3-НДФЛ. Зарубежный брокер не выступает налоговым агентом, поэтому инвестор отчитывается по таким доходам самостоятельно.

Для предоставления отчета о доходах у иностранного брокера инвестору понадобится:

- оригинал отчета брокера с нотариальным переводом на русский язык;

- данные о сумме и валюте дохода, дате выплаты, наименовании эмитента.

Каждую сделку потребуется переводить в рубли по курсу ЦБ на дату получения дохода. Сумму налогов к оплате программа «Декларация» рассчитает самостоятельно.

Подать декларацию за 2021 год необходимо до 4 мая 2022 года. А оплатить налог до 15 июля 2022 года. За просрочку и в первом, и во втором случае предусмотрен штраф.

Создать декларацию 3-НДФЛ можно одним из двух способов — через специальную программу или на сайте налоговой службы в личном кабинете налогоплательщика.

Специальная программа «Декларация»

Программа доступна для скачивания на сайте налоговой. По ссылке загрузите три файла. Установите программу и заполните 3-НДФЛ на компьютере.

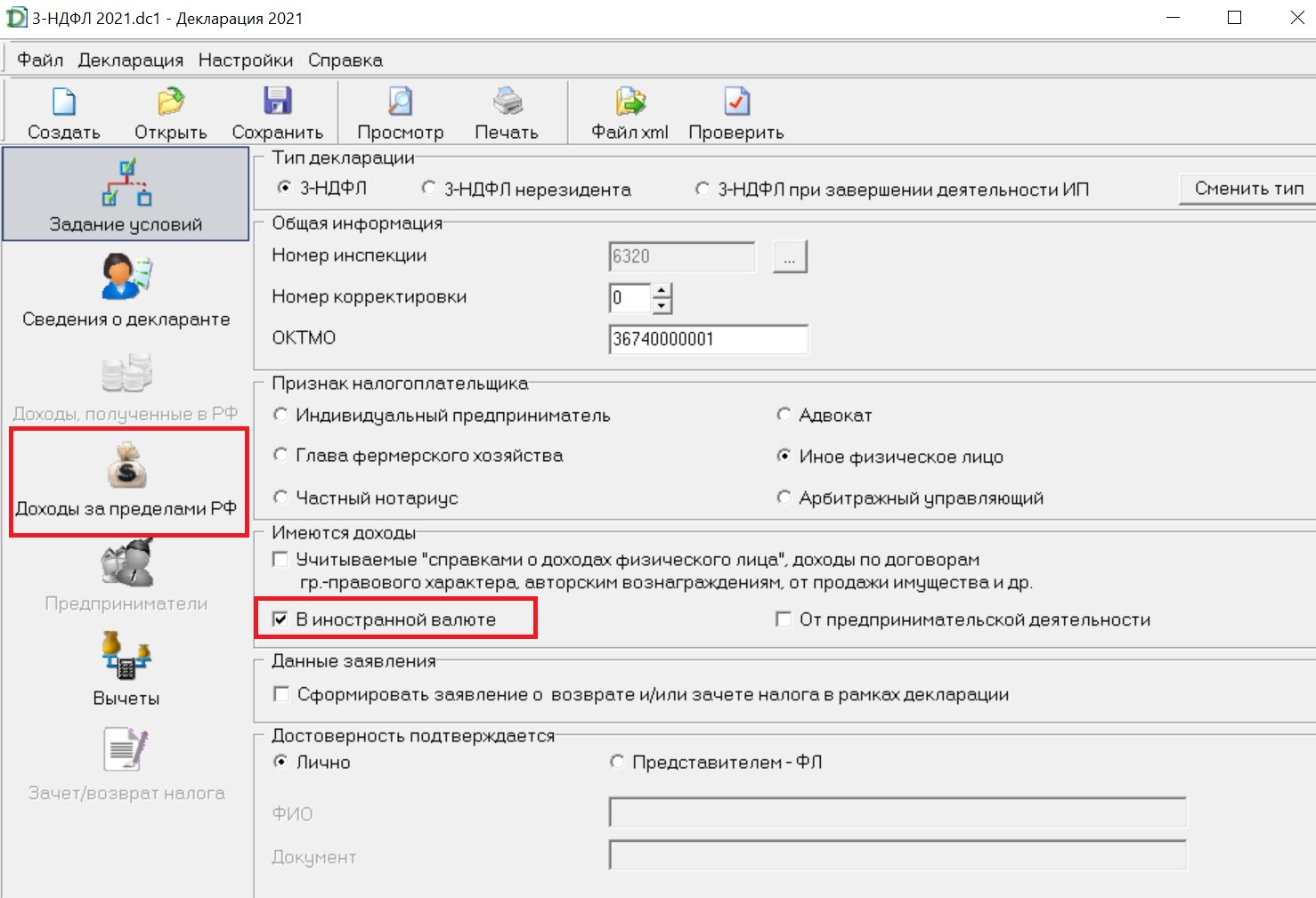

Задайте условия при заполнении декларации 3-НДФЛ для оплаты налога с дивидендов зарубежных компаний:

- Укажите тип декларации, а также номер инспекции и ОКТМО. Эти сведения можно узнать в налоговой инспекции или на официальном сайте ФНС по адресу места жительства.

- Поставьте галочку в иностранной валюте.

- Перейдите на вкладку «Доходы за пределами РФ».

- Укажите наименование эмитента и вид дохода 1010, которые обозначает дивиденды.

- Укажите сведения о полученном доходе: дату получения дохода, дату уплаты налога, код и наименование валюты. Поставьте галочку «Автоматическое определение курса валюты» и все курсы подтянутся из базы данных Центробанка.

- Заполните поле «Налог, уплаченный в иностранном государстве» — это разница между утвержденными и поступившими дивидендами. По данным из примера $0,19 — $0,17 = $0,02. В рублях по курсу ЦБ сумма подставится автоматически.

- По каждому эмитенту сделайте отдельную запись. Если компания выплачивала дивиденды несколько раз в год, добавьте все поступления выплат в отчет.

- Нажмите кнопку сохранить. Задайте имя файла. Просмотрите документ.

- Загрузите документ в личный кабинет налогоплательщика или распечатайте и отнесите в налоговую.

- Сумма к оплате будет рассчитана после внесения всех данных в форму. Ее надо перечислить в ФНС не позднее 15 июля 2022 года.

Онлайн в личном кабинете налогоплательщика

Этот способ легче первого, но, по сути, они ничем не отличаются, потому что итоговые данные будут идентичны.

- Войдите в личный кабинет налогоплательщика и выберите раздел «Жизненные ситуации».

- Выберите вкладку «Подать декларацию 3-НДФЛ».

- Укажите в разделе «Данные», что декларация за 2021 год подается впервые, если других вариантов 3-НДФЛ за этот период вы еще не подавали.

- Укажите год — 2021 и налоговый статус — резидент или нет.

- Если заполняете 3-НДФЛ впервые, создайте электронную цифровую подпись для взаимодействия с ФНС.

- ЭЦС сформируется за несколько минут, в отдельных ситуациях на это потребуется несколько часов.

- Загрузите готовую 3-НДФЛ из программы «Декларация» или выберите вкладку «Заполнить онлайн».

- Выберите действие «Заявить доход».

- Перейдите на вкладку «За пределами РФ» и нажмите «Добавить источники дохода».

- Сформируйте в личном кабинете брокера «Справку о доходах за рубежом» или форму 1042-S.

- Внесите наименование компании, которая перечислила дивиденды. Если их было несколько повторите процедуру для всех выплат и эмитентов.

- Укажите код дохода — 1010 (дивиденды) и код страны эмитента, например, у США — это 840, у Великобритании — 826. Налоговая ставка по умолчанию 13%.

- Поставьте галочку возле поля «Не предоставлять вычет».

- Укажите сумму дивидендов в поле «Сумма дохода в валюте», а также дату получения дохода и дату уплаты налога — это дата поступления дивидендов на счет из отчета брокера. Внесите в поле сумму до удержания налога, которую с вас удержали за рубежом.

- Укажите валюту и сумму налога, которую удержал налоговый агент.

- Не вносите никаких изменений на вкладке «Выбор вычетов».

- Просмотрите, нет ли у вас переплаты на вкладке «Распорядиться переплатой».

- Узнайте, сколько нужно перечислить в бюджет в поле «Итоги» на вкладке «Просмотр».

- Прикрепите подтверждающие документы: договор на брокерское обслуживание и брокерский отчет, где видна информация обо всех поступивших из-за рубежа дивидендах.

После этого отчет можно отправить.

Налог можно оплатить сразу или дождаться проверки. Главное не забыть перевести в ФНС сумму НДФЛ до 15 июля 2022 года, иначе налоговая начислит штраф.

Дополнительные документы

Иногда налоговой инспекции недостаточно информации из справки о доходах за пределами РФ, которую сформировал брокер. В такой ситуации ФНС могут запросить у инвестора справку по форме 1042-S. Ее также можно сформировать и запросить у своего брокера в личном кабинете или по почте. Но этот документ может быть еще недоступен для брокера из-за особенностей документооборота с зарубежными компаниями, поэтому запрашивать его можно только к концу марта или в апреле.

Чаще всего справку 1042-S брокер предоставляет на английском языке. Поэтому ее придется перевести и нотариально заверить до передачи в налоговую.

Срок проверки декларации

На проверку 3-НДФЛ у налоговой службы 3 месяца. То есть после отправки документа в ФНС не может быть затрачено больше этого срока. Это регламентировано в п. 2. ст. 88 НК РФ.

Если в декларации были указаны только дивиденды, процедура на этом завершена. Но если инвестор претендовал на налоговые вычеты, на перечисление из бюджета на счет уйдет еще один месяц.

Из-за чего могут оштрафовать

Некоторые инвесторы ошибочно полагают, что если они получили в виде дивидендов незначительные суммы, то перед ФНС можно не отчитываться. Но это заблуждение. За опоздание при подаче декларации или просрочку платежа налоговая может оштрафовать:

- штраф за нарушение срока подачи — 5% от суммы неоплаченного налога за каждый месяц просрочки, минимум 1 000 рублей и максимум 30% от суммы налога — ст. 119 НК РФ;

- штраф за отсутствие в декларации части доходов независимо от причины — 20%, если ФНС посчитает, что в этом не было злого умысла и 40%, если признают действия налогоплательщика преднамеренными — ст. 122 НК РФ;

- пеня за неуплату налога по декларации до 15 июля — 1/300 от ключевой ставки ЦБ РФ за каждый день просрочки начиная с 16 июля — ст. 75 НК РФ.

Поэтому заполняйте декларацию и платите налог своевременно. Если обнаружили ошибку сами или налоговая запросила дополнительные документы, предоставьте их в срок.

Комментарии: 14

Дивиденды и налоги

Согласно пункту 1 статьи 43 Налогового кодекса дивиденд – это любой доход, полученный участниками/акционерами от распределения прибыли, остающейся после налогообложения, пропорционально долям участников/акционеров в уставном капитале этой организации.

Российские организации имеют право ежеквартально, раз в полгода или раз в год принимать решение о выплате дивидендов. Это право установлено в законах «Об обществах с ограниченной ответственностью» и «Об акционерных обществах». Однако компании могут установить иной срок и порядок выплаты дивидендов, указав его в своем уставе.

Организация при выплате дивидендов участникам/акционерам является налоговым агентом (ст. 214, 226 НК), то есть, обязана исчислить и удержать налог, перечислить его в бюджет и подать соответствующую отчетность в налоговые органы.

Как рассчитывать и платить налоги в 2023 году уже рассказали эксперты в курсе «Клерка». ЕНП, ЕНС, ЕФС-1 — узнайте о всем, что нужно бухгалтеру, ИП и директору в 2023 году.

Посмотреть бесплатный урок

Дивиденды, выплачиваемые физлицам – это не объект обложения страховыми взносами.

Если участник общества – юридическое лицо, то с дивидендов следует удержать налог на прибыль, при выплате физическим лицам удерживается НДФЛ.

Однако не всегда организация как налоговый агент может исполнить обязательства, предписанные налоговым законодательством. В таком случае компания обязана сообщить в налоговый орган по месту своей регистрации информацию о невозможности удержания налога (п. 5 ст. 226 НК).

Например, дивиденды были выплачены в натуральной форме, и налог удержать из ближайшего выплачиваемого физлицу денежного дохода было невозможно.

Сообщение нужно направить в срок не позднее 25 февраля года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства.

Так как в 2023 году это нерабочий день, то датой представления будет считаться 27.02.2023.

В налоговый орган сообщение за 2022 год подается в составе 6-НДФЛ (приложение № 1 раздел 4, в котором отражаются сумма дохода, с которого не удержан налог, и сумма неудержанного налога).

Организация так же должна письменно направить налогоплательщику-физлицу сообщение о неудержанном налоге. В соответствии с приложением № 4 к Приказу ФНС от 15.10.2020 № ЕД-7-11/753@ налоговый агент направляет справку о доходах, в которой указывает неудержанный НДФЛ и отражает сумму в разделе 6. Срок направления тот же – 27 февраля 2023 года.

После получения сообщения налоговый орган направит налогоплательщику-физлицу уведомление.

В связи с введением ЕНС с 01.01.2023 для налогоплательщиков – физических лиц будет применяться новая форма уведомления (приказ ФНС от 27.09.2022 N ЕД-7-21/866@) об исчисленных налоговым органом суммах налогов.

Принципиальных отличий от хорошо знакомой всем формы уведомления по уплате налогов за 2021 год она не содержит. В утвержденной форме отражены поправки, внесенные в части первую и вторую НК, связанные с введением ЕНС.

Налоговый орган самостоятельно заполнит уведомление, исключив «пустые» строки так, что налогоплательщику будут видны только нужные поля налогового уведомления. В конце уведомления вы можете увидеть графу «Всего к уплате налогов», она будет включать в себя НДФЛ и имущественные налоги.

В прошлом году вы были вынуждены оплачивать каждый налог по указанному КБК, а в 2023 году налог можно перечислить в бюджет единой суммой.

Несмотря на то, что НК с 01.01.2023 установлены единые сроки уплаты налогов, для физических лиц всё осталось без изменений. Налог нужно будет заплатить не позднее 1 декабря года, следующего за годом выплаты дивидендов (п. 6 ст. 228 НК).

При несвоевременной оплате налогов пени составят 1/300 ключевой ставки ЦБ (по состоянию на 1 февраля 2023 года – 7,5%).

Налоги, указанные в налоговом уведомлении, уплачиваются в качестве единого налогового платежа. Уплату налогов можно произвести, в частности, через отделение банка, личный кабинет, с использованием сервисов на сайте ФНС.

Предположим, бухгалтер ошибся в расчетах и неверно применил ставку НДФЛ, исчислил и удержал налог по ставке 13% вместо 15%. В этом случае по окончании 2023 года налоговый орган доначислит разницу и пришлет уведомление налогоплательщику-физлицу. Порядок уплаты налога такой, как я описала выше.

Согласно подп. 3 п. 1 и п. 2 ст. 228 Налогового кодекса физические лица – налоговые резиденты РФ, за исключением российских военнослужащих, указанных в пункте 3 статьи 207, самостоятельно платят НДФЛ с дивидендов, полученных от иностранных компаний.

Эти налогоплательщики обязаны представить в налоговый орган по месту своего учета декларацию по форме 3-НДФЛ и уплатить задекларированный налог не позднее 15 июля года, следующего за истекшим налоговым периодом.

Хочу обратить внимание на то, что в 2022 году изменились или были прекращены многие соглашения об избежании двойного налогообложения (СИДН) с иностранными государствами. Поэтому, если вы планируете выплачивать нерезиденту дивиденды, проверьте актуальность информации на текущий момент.

В отношении дивидендов, выплаченных налоговым резидентам РФ, в 2023 году продолжают действовать ставки НДФЛ, установленные статьей 224 Налогового кодекса:

- 13% – с налоговой базы в пределах 5 млн. руб.;

- 15% – с превышения налоговой базой суммы 5 млн. руб.

Так же сохранилось действующее в 2022 году правило для налоговых агентов не консолидировать налоговые базы по НДФЛ, исчислять налог отдельно по виду дохода.

С 01.01.2023 года прогрессивную ставку планировалось определять опираясь на совокупность всех налоговых баз. Однако в ст. 2 закона от 19.12.2022 № 523-ФЗ действующий в настоящее время порядок был продлен еще на год в отношении доходов, полученных в 2023 году.

Это значит, что в 2023 году налоговый агент будет определять налоговую базу отдельно по каждому виду доходов и применять к ней соответствующую ставку (13% или 15%).

По общему правилу для нерезидентов ставка НДФЛ с дивидендов – 15%, но если в СИДН с иностранным государством предусмотрена другая ставка, то нужно применять её.

Налоговый резидент – это человек, который находился в России 183 календарных дня и более в течение 12 следующих подряд месяцев. При этом не важно, к одному календарному году эти месяцы относятся или нет (п. 2 ст. 207 НК РФ).

С начала 2023 года НДФЛ с дивидендов перечисляют в бюджет в составе единого налогового платежа (ЕНП).

Сроки перечисления НДФЛ с дивидендов

Общие сроки, установленные для уплаты НДФЛ с дивидендов, едины для ООО, АО и иных лиц, признаваемых налоговыми агентами:

- если НДФЛ удержан в период с 1 по 22 января 2023, его надо перечислить в бюджет не позднее 30 января 2023;

- если налог удержан в период с 23 числа предыдущего месяца по 22 число текущего месяца – не позднее 28 числа текущего месяца;

- если НДФЛ удержан в период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года – 29 декабря 2023 (пятница).

Как перечислить НДФЛ

В 2023 году налогоплательщики вправе выбрать, каким образом платить налоги и взносы:

- перечислять денежные средства посредством ЕНП. При этом придется дополнительно подавать уведомления об исчисленных суммах;

- перечислять денежные средства отдельными платежками на конкретные КБК (ч. 12, 13 ст. 4 закона от 14.07.2022 № 263-ФЗ).

Если вы оплачиваете НДФЛ с дивидендов в составе ЕНП, используйте КБК 1820106120010000510, налоговая сама распределит сумму на нужный КБК именно по НДФЛ. При этом способе оплаты нужно подать уведомление.

Чтобы не путаться в ЕНП и подавать платежки вовремя, приходите к экспертам «Клерка» на курсе по новым правилам 2023 года. Узнаете все, что нужно для работы.

Узнать больше

Если в реквизитах уведомления была допущена ошибка, то следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка:

- если неверно указана сумма обязанности, то представляется уведомление с теми же реквизитами с верной суммой;

- если неверно указаны иные реквизиты, то в уведомлении по ранее указанным реквизитам обязанности представляется сумма «0» и новая обязанность с верными реквизитами.

Обратите внимание: исправлять ошибки возможно до представления декларации/расчета по налогам, страховым взносам.

Приказом Минфина от 17.05.2022 № 75н в действующей редакции с 01.01.2023г. утвержден список КБК, в котором предусмотрены отдельные коды по НДФЛ с дивидендов:

- с доходов до 5 млн. руб. по ставке 13% – 18210102130011000110;

- с доходов свыше 5 млн. руб. по ставке 15% – 18210102140011000110.

При таком способе оплаты подавать уведомление не нужно, так как платежное поручение считается уведомлением. Однако ФНС рекомендует использовать именно уведомления.

ФНС неоднократно давало разъяснения, что налогоплательщик в течение 2023 года может предоставлять распоряжения на уплату налогов, только если он ни разу не предоставлял уведомление.

В Минюсте 31.01.2023 за № 72187 появился приказ Минфина от 30.12.2022 № 199н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 № 107н», который официально опубликован на портале публикации правовой информации 31.01.2023. Таким образом, указанный нормативно-правовой акт вступит в силу 11 февраля 2023 приказ меняет порядок заполнения платежных поручений.

Перечисление сумм как ЕНП

В реквизитах платежного поручения указывают такие значения:

- в поле 104 вносят КБК единого налогового платежа;

- в реквизите КПП плательщика указывают «0». Исключение – платежи, которые вносят иностранные организации, работающие в России через несколько филиалов, представительств, обособленных подразделений. Допустимо в этом поле указывать значение КПП плательщика налогов;

- в поле 105 также ставится «0». Можно указать код ОКТМО из 8 цифр;

- в реквизитах 106 – 109 указывают «0». Если отразить иное значение, налоговый орган самостоятельно определит принадлежность к ЕНС;

- в реквизитах ИНН и КПП получателя надо вносить ИНН и КПП уполномоченного территориального налогового органа, который администрирует источники финансирования дефицита федерального бюджета;

- в поле Получатель вносят сокращенное наименование органа Казначейства и в скобках – наименование уполномоченного налогового органа, который администрирует источники финансирования дефицита федерального бюджета;

- в Назначении платежа отражают дополнительные данные для идентификации назначения платежа;

- в поле 101 указывают «01».

Уплата прочих сумм, не входящих в ЕНП

При перечислении иных платежей, которые администрирует ФНС, в платежных поручениях указывают:

- в поле 104 – КБК для перечисления платежа из 20 знаков;

- в реквизите КПП плательщика – значение КПП плательщика, чья обязанность по уплате исполняется;

- в поле 105 – код ОКТМО из 8 цифр;

- в реквизитах 106 – 109 – «0». Если отразить иное значение, налоговый орган самостоятельно установит принадлежность к платежу;

- в реквизитах ИНН и КПП получателя – ИНН и КПП администратора доходов бюджета;

- в поле Получатель – сокращенное наименование органа Казначейства, которому открыт счет, и в скобках – сокращенное наименование администратора доходов бюджета;

- в реквизите Назначение платежа – дополнительные данные для идентификации назначения платежа;

- в поле 101 – «01» (юрлицо) или «13» (физлицо).

Перечисление платежей разными платежками

Налогоплательщики, которые не формируют уведомление об исчисленных суммах налогов и взносов, при перечислении платежей в платежном поручении указывают такие значения:

- в поле 104 – КБК из 20 знаков (которое иначе ставили бы в уведомлении);

- в реквизите КПП плательщика – значение КПП плательщика, чья обязанность по уплате исполняется;

- в поле 105 – код ОКТМО из 8 цифр;

- в реквизиты 106, 108 и 109 – «0». Если отразить иное значение, налоговый орган самостоятельно определит принадлежность к ЕНС;

- в реквизите 107 – налоговый период из 10 знаков, 2 из которых – разделительные, их заполняют точкой;

- в реквизитах ИНН и КПП получателя ИНН и КПП уполномоченного территориального налогового органа – администратора источников финансирования дефицита федерального бюджета;

- в поле Получатель – сокращенное наименование органа Казначейства и в скобках – наименование уполномоченного налогового органа, который администрирует источники финансирования дефицита федерального бюджета;

- в реквизите Назначение платежа – дополнительные данные для идентификации назначения платежа;

- в поле 101 – «02».

Пару слов в завершение

Отмечу, что Минфин еще осенью 2021 году опубликовал трехлетний план развития налоговой политики «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2022 год и плановый период 2023 и 2024годов». Изменения (их более пятисот), которые планируют чиновники в своем докладе, уже коснулись или еще коснутся не только участников бизнес-сообщества, но и простых граждан.

Например, все чаще мы слышим о дискуссиях в правительстве и Государственной Думе по вопросам ставки НДФЛ с доходов нерезидентов. Это может коснуться фрилансеров, покинувших нашу Родину.

7 февраля 2023 года Интерфакс сообщил, что Минфин отказался от идеи ввести 30% НДФЛ для нерезидентов на удаленке. Если эта идея будет принята, то положение таких сотрудников не изменится. Но при этом в обновленную редакцию поправок в НК РФ добавлен ряд случаев, в которых следует применять ставку налога в размере 30%.

Помимо этого, в настоящее время ведется разработка законопроекта о запрете налоговым нерезидентам заключать трудовые договоры с российскими работодателями об удаленной работе по ряду специальностей.

Когда грядут такие изменения? Не известно, но готова предположить, что в ближайшем будущем. А значит – есть смысл вспомнить один очень неплохой афоризм: «Будущее принадлежит тем, кто готовится к нему сегодня» – Малкольм Икс.

В статье пойдет речь о том, как рассчитывается прибыль, как часто и в какой форме выплачиваются дивиденды, какие ошибки бывают при распределении и выплате дивидендов.

По материалам вебинара «Все о дивидендах для бухгалтера и директора», автор — Евгений Найденов, руководитель департамента налогового аудита ООО «Бизнес аудит», преподаватель учебного центра «Потенциал».

Директору

- Как рассчитывается прибыль?

- Где зафиксирован показатель чистой прибыли в бухгалтерской отчетности?

- Что, если при расчете прибыли были допущены ошибки?

- Чистые активы

- Регулярность выплаты дивидендов

- Формы выплаты дивидендов с точки зрения директора

- Распределение чистой прибыли прошлых лет и выплата дивидендов из нее

Бухгалтеру

- Формы выплаты дивидендов с точки зрения бухгалтера

- Сколько нужно заплатить налогов, прежде чем получить чистую прибыль?

- Периодичность выплаты дивидендов

- Как уменьшить налоговую нагрузку с помощью дивидендов

Директору

Дивиденды — это любой доход, полученный акционером или участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим акционерам (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале выплачивающей организации (п. 1 ст. 43 НК РФ).

Как рассчитывается прибыль?