Раздел обновлен 14 марта 2023 г.

Нужно уплатить

не позднее 28 марта 2024 г.

(включительно)

Кто платит налог на полученные дивиденды от иностранных компаний

Налог на прибыль уплачивают организации (независимо от применяемого режима), получившие дивиденды от иностранных компаний (п. 2 ст. 275, п. 3 ст. 346.1, п. 2 ст. 346.11 НК РФ, ч.4 ст.2 Федерального закона от 25.02.2022 N 17-ФЗ).

Налог на прибыль с дивидендов: ставка

Полученные дивиденды могут облагаться налогом на прибыль по ставке 0% при одновременном соблюдении следующих условий (пп. 1 п. 3 ст. 284 НК РФ):

- постоянным местом нахождения иностранной организации, выплатившей дивиденды, является государство, которое Минфин не включил в свой офшорный перечень (Приложение к Приказу Минфина от 13.11.2007 N 108н);

- организация, получающая дивиденды, на день принятия решения о выплате дивидендов непрерывно не менее 365 календарных дней владела, как минимум, 50%-ной долей в уставном капитале иностранной компании или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов.

Если хотя бы одно из этих условий не соблюдается, то полученные от иностранной компании дивиденды облагаются по ставке 13% (пп. 2 п.3 ст. 284 НК РФ).

Срок уплаты налога с дивидендов

Налог по итогам отчетных периодов уплачивается не позднее 28 числа месяца, следующего за отчетным периодом.

Налог по итогам года уплачивается не позднее 28 марта года, следующего за отчетным годом.

При нарушении срока уплаты налога на прибыль по полученным от иностранцев дивидендов ИФНС начислит пени (ст. 75 НК РФ).

Проверить правильность расчета пени вам поможет наш Калькулятор.

Уменьшение суммы налога

Организация, получившая дивиденды от иностранной компании, вправе уменьшить сумму «дивидендного» налога на сумму налога, исчисленную и уплаченную по месту нахождения иностранной компании, только если право на зачет налога предусмотрено международным договором, заключенным между Россией и государством, в котором выплачиваются дивиденды (п. 2 ст. 275 НК РФ).

Если же зачет все-таки возможен, то в ИФНС нужно представить:

- документ, подтверждающий удержание «иностранного» налога в государстве — источнике выплаты дивидендов (п. 3 ст. 311 НК РФ, Письмо Минфина от 14.11.2017 N 03-08-05/74974). Стоит отметить, что, по мнению Минфина, подтверждающие документы должны быть переведены на русский язык, причем перевод должен быть нотариально заверен (Письма Минфина от 21.02.2014 N 03-08-05/7410, от 17.12.2009 N 03-08-05). Имейте в виду, что подтверждение действует в течение налогового периода, в котором оно представлено организации (п. 3 ст. 311 НК РФ);

- декларацию о доходах, полученных российской организацией от источников за пределами РФ (утв. Приказом МНС от 23.12.2003 N БГ-3-23/709@).

|

Месяц Квартал Полгода Год |

Все страницы

Полезная информация

Декларацию о доходах за прошедший год в ФНС надо подавать, согласно Налоговому кодексу, до конца апреля. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, этот выпуск Fingram — вам. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т. д. Сохраняйте себе эту пошаговую инструкцию!

Открыть демо-счет

Может ли брокер оплатить налог за вас?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

Как определить, что компания иностранная?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

Какой размер ставки налога на дивиденды иностранной организации?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

Как оплатить налог с иностранных дивидендов?

Пошаговая инструкция:

1) Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

На современном фондовом рынке большинство участников торгов пользуется личными кабинетами. Разберем, как организовано это виртуальное пространство для инвестора.

19.05.2021 23:00

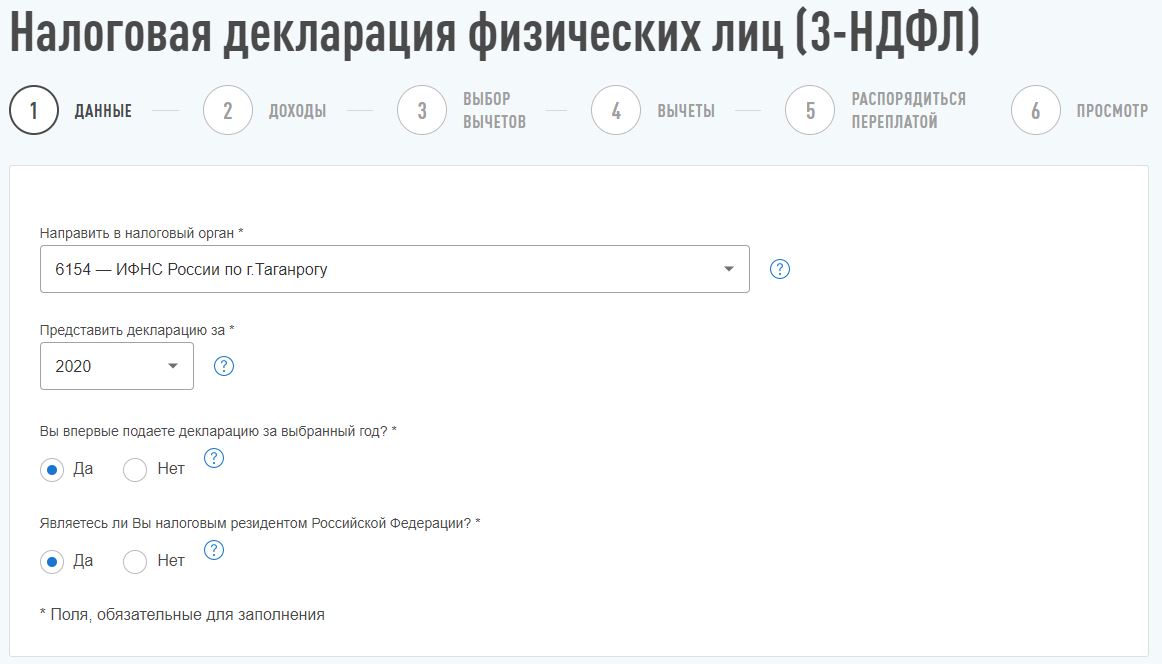

2) Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

3) Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

4) В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

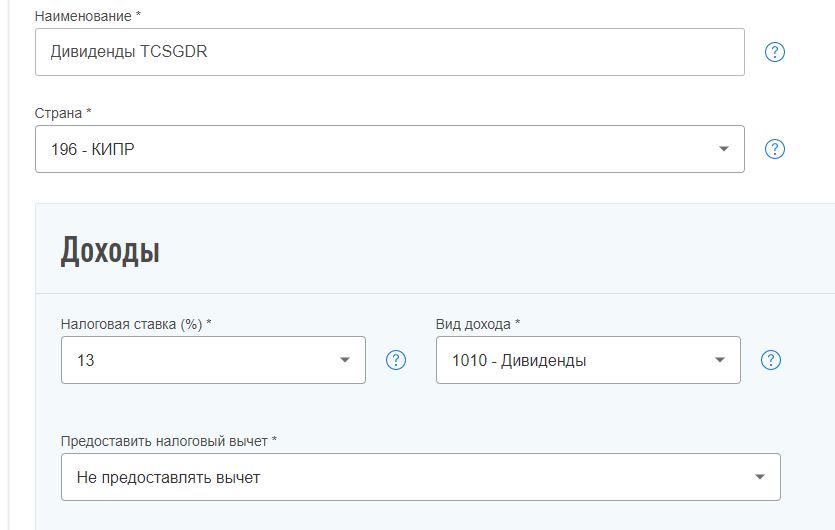

5) Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании ( бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

9). Если вы считаете, что все заполнили правильно, нажмите кнопку «Подтвердить и отправить». В течение трех месяцев декларация будет проверена налоговым агентом.

Краткие итоги по налогу на прибыль по иностранным дивидендам

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

Открыть счет

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Зоя ВАСЮТЧЕНКО, Banki.ru

В налогах лучше разобраться перед началом инвестирования. В этой пошаговой инструкции собрано все, что важно знать о налогах по дивидендам

Существует две основные статьи дохода, по которым инвестору нужно заплатить налог: с прибыли от продажи

ценных бумаг

и с дивидендов. В нашей статье разберем подробно, как платить налоги с дивидендов. Об этом расскажет автор курсов по инвестициям и член экспертного совета ЦБ Александра Вальд.

В этой статье:

- Сколько платить

- Особенности оплаты для США

- Как подать декларацию

Как определить, сколько платить налогов по дивидендам

В случае с прибылью от продажи все просто — за инвестора все оформит его налоговый агент, то есть брокер. Он самостоятельно удержит налог с дохода и подаст декларацию в налоговую — инвестору делать ничего не придется.

Но в случае с дивидендами все сложнее: есть ситуации, при которых инвестор должен самостоятельно подать декларацию. Все зависит от того, откуда пришли

дивиденды

.

Если от российской компании — то налоговый агент все оформит. Но если дивиденды приходят от иностранной компании, то такой доход считается доходом из зарубежного источника. В таком случае инвестор должен самостоятельно подать декларацию в налоговую и заплатить налог. В этот момент у инвестора появляются три задачи.

1. Определить, откуда компания

Тут нужно быть внимательным. Некоторые российские компании зарегистрированы как иностранные. Понять это можно по ISIN-коду — номеру ценной бумаги. Его можно найти на сайте Московской биржи.

В этом коде нужно обратить внимание на первые две буквы — они будут обозначать страну эмитента. Если первые буквы RU, значит компания из России. Если в начале кода стоит любая другая комбинация букв — это иностранный

эмитент

, по такой бумаге придется самостоятельно отчитаться о налогах.

Возьмем для примера X5 Retail Group. Не все знают, но это депозитарная расписка иностранного эмитента.

Расчет налога на дивиденды напрямую зависит от страны регистрации компании

2. Определить ставку налога

А именно, сколько страна — эмитент ценной бумаги уже удержала налога. Это можно узнать по ISIN-коду на сайте Национального расчетного депозитария. Страна эмитента X5 Retail Group — NL, то есть Нидерланды.

Теперь нужно выяснить, сколько налога удерживают Нидерланды с дивидендов. Узнать налог на дивиденды в любой стране можно на сайте консалтинговой фирмы Deloitte. В Нидерландах ставка по дивидендам — 15%

Узнать размер налога на дивиденды в любой стране можно на сайте Deloitte

3. Сравнить удержанный налог за рубежом со ставкой налога в России

Если за границей было удержано менее 13%, то нужно доплатить налог в России — до ставки 13%. Если налог в другой стране больше, чем 13%, то платить ничего не нужно — но доход указать в декларации необходимо в любом случае.

В случае с Нидерландами по акциям X5 Retail Group как раз доплачивать не придется. А вот если у инвестора в портфеле есть бумаги Тинькофф Банка, то надо заплатить 13% от полученных дивидендов: потому что Тинькофф Банк зарегистрирован на Кипре, где удерживается 0% налога.

Налоги по дивидендам от компаний из США

Налогам по дивидендам от компаний из США стоит уделить отдельное внимание. Первое, что надо сделать, — это подписать справку W8-BEN. В ней инвестор подтверждает, что не является налоговым агентом США.

Если подписать справку, то США удержат 10%, а остальные 3% необходимо будет доплатить России. Если инвестор не подписывает данную справку, то американская сторона удержит налог с дивидендов в размере 30%, дивиденды придут уже за вычетом этой суммы.

Многие инвесторы не подписывают справку W8-BEN, чтобы не подавать декларацию. Но по закону декларацию нужно подать в любом случае, даже если с инвестора удержали 30% налога.

Декларацию инвестор должен подать до 30 апреля за предыдущий календарный год. Оплатить нужно по месту жительства не позднее 15 июля того же года. Например, в апреле 2021 года нужно подать декларацию о доходах за 2020 год. Декларацию можно подать как в письменной форме, так и в электронном виде на сайте Налоговой.

Перед тем как подавать декларацию, также стоит обратить внимание на фонды недвижимости REIT: по их бумагам американской стороной всегда удерживается 30% налога на дивиденды.

А по бумагам, компании которых зарегистрированы как Limited Partnership, всегда удерживается 37% с дивидендов. Limited Partnership — это организационно-правовая форма. Если обычно в отчете брокера в конце названия бумаги стоят буквы CO или Inc., то в данном случае будет LP.

Как подать декларацию

Декларацию нужно заполнить по всем дивидендам, которые приходят инвестору. Если дивиденды от одного эмитента пришли четыре раза, то вводить информацию нужно о каждом зачислении.

- Сначала нужно зайти в личный кабинет налогоплательщика или в программу «Декларация».

- В личном кабинете налогоплательщика нужно выбрать в меню пункт «Жизненные ситуации», далее — «Подать декларацию 3-НДФЛ».

- На вкладке «Данные» надо ввести общие сведения и выбрать в меню, что декларация за 2020 год представляется впервые.

- Выбрать вкладку «За пределами в РФ» и нажать «Добавить источник дохода».

- Запросить у брокера справку о доходах за пределами РФ за 2020 год. Одним из подтверждающих документов может выступать форма 1042-S. В появившемся окне декларации следует внести наименование эмитента.

- В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент. Для США — 840.

- Внести информацию о полученном доходе. Для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. Вид дохода нужно выбрать «1010-Дивиденды».

- По иностранным акциям вычет не применяется, поэтому нужно выбрать «Не предоставлять вычет». В строке «Сумма дохода в валюте» указать сумму дивидендов.

- В полях «Дата получения дохода» и «Дата уплаты налога» поставить дату из отчета брокера — это день зачисления дохода на счет.

- Сумму нужно указывать до удержания налога. То есть сумму чистых дивидендов до того, как иностранный эмитент вычел налоги с них за рубежом.

- Заполнить информацию о валюте. Можно поставить галочку, чтобы программа автоматически считала курс валюты.

- В последней строке указать сумму налога, которую удержал налоговый агент.

- Перейти на вкладку «Выбор вычетов» и оставить ее пустой.

- Во вкладке «Распорядиться переплатой» будет указано, есть ли у вас переплата.

- На вкладке «Итоги» будет указана сумма, которую необходимо доплатить в бюджет.

- Проверить, как посчитался налог, и прикрепить подтверждающие документы:

1) брокерские отчеты, в которых будет прописана информация о полученных дивидендах и удержанном налоге;

2) договор на брокерское обслуживание.

В конце нажать на кнопку «Подтвердить и отправить». На этом все.

Больше новостей и интересных историй об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Дата публикации: 27.07.2016 14:57 (архив)

Иностранные организации, которые осуществляют свою деятельность в Российской Федерации через постоянные представительства и (или) получают доходы от источников в Российской Федерации, признаются налогоплательщиками налога на прибыль организации согласно пункту 1 статьи 246 НК РФ.

При этом пунктом 1 статьи 307 НК РФ предусмотрено, что доходы от источников в Российской Федерации, указанные в пункте 1 статьи 309 НК РФ, относящиеся к постоянному представительству, являются объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянное представительство.

Такие иностранные организации уплачивают налог по ставкам, установленным пунктом 1 статьи 284 НК РФ. Исключение составляют доходы, перечисленные в подпунктах 1, 2, абзаце втором подпункта 3 пункта 1 статьи 309 НК РФ. Указанные доходы, относящиеся к постоянному представительству, облагаются налогом отдельно от других доходов по ставкам в соответствии с подпунктом 3 пункта 3 и пунктом 4 статьи 284 НК РФ.

Так, подпунктом 3 пункта 3 статьи 284 НК РФ для доходов, полученных иностранной организацией в виде дивидендов от участия в капитале организации в иной форме, предусмотрена налоговая ставка в размере 15 процентов.

Налоговым законодательством не предусмотрена возможность налогообложения дивидендов, выплачиваемых постоянному представительству иностранной компании, по нулевой ставке.

При налогообложении доходов иностранных организаций также следует учитывать положения заключенных Российской Федерацией соответствующих международных соглашений.

Например, между Правительством Российской Федерации и Правительством Республики Кипр действует Соглашение об избежании двойного налогообложения в отношении налогов на доходы и капиталы от 05.12.1998 года.

Вышеприведенные нормы, а также комментарии в статье 24 Модельной конвенции ОЭСР указывают, что к доходам в виде дивидендов, выплачиваемым российской организацией российскому представительству иностранной организации, применяется ставка 15 процентов.

Вопросы применения ст. 208 НК РФ

1. Для целей настоящей главы к доходам от источников в Российской Федерации относятся:

1) дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации.

(в ред. Федеральных законов от 06.08.2001 N 110-ФЗ, от 24.07.2007 N 216-ФЗ, от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

Для целей настоящей главы к доходам в виде дивидендов приравнивается доход в виде превышения суммы денежных средств, стоимости иного имущества (имущественных прав), которые получены акционером (участником) российской организации при выходе (выбытии) из организации либо при распределении имущества ликвидируемой организации между ее акционерами (участниками), над расходами соответствующего акционера (участника) на приобретение акций (долей, паев) ликвидируемой организации;

(абзац введен Федеральным законом от 27.11.2018 N 424-ФЗ)

1.1) дивиденды, выплаченные иностранной организации по акциям (долям) российской организации, признанные отраженными налогоплательщиком в налоговой декларации в составе доходов в соответствии с пунктом 1.1 настоящей статьи;

(пп. 1.1 введен Федеральным законом от 23.11.2020 N 374-ФЗ)

2) страховые выплаты при наступлении страхового случая, в том числе периодические страховые выплаты (ренты, аннуитеты) и (или) выплаты, связанные с участием страхователя в инвестиционном доходе страховщика, а также выкупные суммы полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 24.07.2007 N 216-ФЗ)

(см. текст в предыдущей редакции)

3) доходы, полученные от использования в Российской Федерации авторских или смежных прав;

(пп. 3 в ред. Федерального закона от 02.07.2013 N 152-ФЗ)

(см. текст в предыдущей редакции)

4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации;

(пп. 4 в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

5) доходы от реализации:

недвижимого имущества, находящегося в Российской Федерации;

в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

в Российской Федерации акций, иных ценных бумаг, долей участия в уставном капитале организаций, полученные от участия в инвестиционном товариществе;

(абзац введен Федеральным законом от 28.11.2011 N 336-ФЗ)

прав требования к российской организации или иностранной организации в связи с деятельностью ее обособленного подразделения на территории Российской Федерации;

(в ред. Федерального закона от 24.07.2007 N 216-ФЗ)

(см. текст в предыдущей редакции)

иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу;

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) — налогового резидента Российской Федерации, местом нахождения (управления) которой является Российская Федерация, рассматриваются как доходы, полученные от источников в Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений;

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

6.1) вознаграждение и иные выплаты за исполнение трудовых обязанностей, получаемые членами экипажей судов, плавающих под Государственным флагом Российской Федерации;

(пп. 6.1 введен Федеральным законом от 07.11.2011 N 305-ФЗ)

7) пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации;

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 24.07.2007 N 216-ФЗ)

(см. текст в предыдущей редакции)

исключен. — Федеральный закон от 29.12.2000 N 166-ФЗ);

исключен. — Федеральный закон от 29.12.2000 N 166-ФЗ);

(см. текст в предыдущей редакции)

доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в Российскую Федерацию и (или) из Российской Федерации или в ее пределах, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки) в Российской Федерации;

(пп. 8 введен Федеральным законом от 29.12.2000 N 166-ФЗ)

9) доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети, на территории Российской Федерации;

(пп. 9 введен Федеральным законом от 29.12.2000 N 166-ФЗ)

9.1) выплаты правопреемникам умерших застрахованных лиц в случаях, предусмотренных законодательством Российской Федерации об обязательном пенсионном страховании;

(пп. 9.1 введен Федеральным законом от 29.12.2004 N 204-ФЗ)

КонсультантПлюс: примечание.

Пп. 9.2 п. 1 ст. 208 (в ред. ФЗ от 14.07.2022 N 324-ФЗ) применяется к правоотношениям, возникшим с 14.07.2022.

9.2) суммы налога на добавленную стоимость, предъявленные лицом, выпустившим цифровое право, включающее одновременно цифровой финансовый актив и утилитарное цифровое право, в результате выкупа указанного цифрового права и подлежащие вычету в соответствии с главой 21 настоящего Кодекса налогоплательщиком, в случае, если налогоплательщик не является первым обладателем указанного цифрового права;

(пп. 9.2 введен Федеральным законом от 14.07.2022 N 324-ФЗ)

10) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации.

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

1.1. Дивиденды, выплаченные иностранной организации, постоянным местонахождением которой является государство (территория), с которым имеется международный договор Российской Федерации по вопросам налогообложения, за исключением государства (территории), включенного в установленный статьей 25.13-1 настоящего Кодекса перечень государств (территорий), не обеспечивающих обмен информацией для целей налогообложения с Российской Федерацией, по акциям (долям) российской организации, могут быть отражены налогоплательщиком в налоговой декларации в составе доходов в сумме дивидендов до удержания налога на прибыль организаций у источника выплаты дохода в Российской Федерации в части, соответствующей доле косвенного участия налогоплательщика в такой российской организации через указанную иностранную организацию на дату определения лиц, имеющих право на получение указанных дивидендов (на дату принятия решения о распределении прибыли общества с ограниченной ответственностью), с учетом особенностей, предусмотренных настоящим пунктом.

При прямом участии налогоплательщика в иностранной организации, указанной в абзаце первом настоящего пункта, положения абзаца первого настоящего пункта применяются при одновременном выполнении следующих условий:

в течение 180 календарных дней со дня выплаты иностранной организации, указанной в абзаце первом настоящего пункта, дивидендов по акциям (долям) российской организации налогоплательщиком получены дивиденды по акциям (долям) такой иностранной организации (депозитарным распискам, удостоверяющим права на акции такой иностранной организации);

сумма полученных иностранной организацией, указанной в абзаце первом настоящего пункта, дивидендов по акциям (долям) российской организации в части, соответствующей доле прямого участия налогоплательщика в этой иностранной организации, составляет не менее суммы выплаченных такой иностранной организацией налогоплательщику дивидендов по акциям (долям) такой иностранной организации (депозитарным распискам, удостоверяющим права на акции такой иностранной организации), увеличенной на сумму налога, удержанного при выплате таких дивидендов такой иностранной организацией.

При косвенном участии налогоплательщика в иностранной организации, указанной в абзаце первом настоящего пункта, положения абзаца первого настоящего пункта применяются при одновременном выполнении следующих условий:

косвенное участие налогоплательщика в указанной в абзаце первом настоящего пункта иностранной организации осуществляется через другую иностранную организацию (в том числе с использованием иностранной структуры без образования юридического лица) либо через последовательность участия исключительно в иностранных организациях (в том числе с использованием иностранных структур без образования юридического лица);

в течение 180 календарных дней с даты выплаты иностранной организации, указанной в абзаце первом настоящего пункта, дивидендов по акциям (долям) российской организации налогоплательщиком и каждой иностранной организацией (иностранной структурой без образования юридического лица), через которую (с использованием которой) налогоплательщик косвенно участвует в указанной в абзаце первом настоящего пункта иностранной организации, получены дивиденды по акциям (долям) иностранных организаций, депозитарным распискам, удостоверяющим права на акции иностранных организаций (получено распределение прибыли от иностранных структур без образования юридического лица), через которые (с использованием которых) каждая такая иностранная организация (иностранная структура без образования юридического лица) и налогоплательщик косвенно участвуют в указанной российской организации;

сумма указанных в абзаце седьмом настоящего пункта дивидендов по акциям (долям) иностранных организаций, депозитарным распискам, удостоверяющим права на акции иностранных организаций (распределения прибыли от иностранных структур без образования юридического лица), полученных каждой иностранной организацией (иностранной структурой без образования юридического лица), через которые (с использованием которых) налогоплательщиком осуществляется косвенное участие в иностранной организации, указанной в абзаце первом настоящего пункта, в части, соответствующей доле прямого участия в каждой такой иностранной организации (иностранной структуре без образования юридического лица) соответствующего участника, через которого (с использованием которого) налогоплательщиком осуществляется указанное косвенное участие в иностранной организации, указанной в абзаце первом настоящего пункта, составляет не менее суммы указанных в абзаце седьмом настоящего пункта дивидендов по акциям (долям) иностранных организаций, депозитарным распискам, удостоверяющим права на акции иностранной организации (распределения прибыли от иностранных структур без образования юридического лица), выплаченных каждой такой иностранной организацией (иностранной структурой без образования юридического лица) соответствующему участнику, через которого (с использованием которого) налогоплательщиком осуществляется указанное косвенное участие в указанной в абзаце первом настоящего пункта иностранной организации, увеличенной на сумму налога, удержанного при выплате таких дивидендов (распределении прибыли) каждой такой иностранной организацией (иностранной структурой без образования юридического лица). Сумма указанных в абзаце седьмом настоящего пункта дивидендов (распределения прибыли), полученных иностранной организацией (иностранной структурой без образования юридического лица), от которой налогоплательщиком получены дивиденды (распределение прибыли), в части, соответствующей доле прямого участия налогоплательщика в такой иностранной организации (иностранной структуре без образования юридического лица), составляет не менее суммы дивидендов, выплаченных этой иностранной организацией (иностранной структурой без образования юридического лица) налогоплательщику, увеличенной на сумму налога, удержанного при выплате таких дивидендов (распределении прибыли) такой иностранной организацией (иностранной структурой без образования юридического лица).

Одновременно с представлением налоговой декларации, в которой отражены доходы, указанные в абзаце первом настоящего пункта, налогоплательщиком должны быть представлены следующие документы (информация):

документальное подтверждение доли косвенного участия налогоплательщика в российской организации, указанной в абзаце первом настоящего пункта, и последовательности такого косвенного участия;

копии платежных документов и копии решений о выплате указанных в настоящем пункте дивидендов по акциям (долям) иностранных организаций, депозитарным распискам, удостоверяющим права на акции иностранных организаций, или доходов в виде распределения прибыли иностранных структур без образования юридического лица.

В случае, если по результатам налоговой проверки установлено невыполнение условий, предусмотренных настоящим пунктом для отражения налогоплательщиком в налоговой декларации доходов, указанных в подпункте 1.1 пункта 1 настоящей статьи, или установлено, что документы, указанные в абзацах десятом и одиннадцатом настоящего пункта, не представлены, такие доходы признаются не отраженными в налоговой декларации.

(п. 1.1 введен Федеральным законом от 23.11.2020 N 374-ФЗ)

2. Для целей настоящей главы к доходам, полученным от источников в Российской Федерации, не относятся:

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

доходы физического лица, не являющегося налоговым резидентом Российской Федерации, в виде выигрышей, полученных им от участия в азартных играх, проводимых в казино и залах игровых автоматов;

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

доходы физического лица, полученные им в результате проведения внешнеторговых операций (включая товарообменные), совершаемых исключительно от имени и в интересах этого физического лица и связанных исключительно с закупкой (приобретением) товара (выполнением работ, оказанием услуг) в Российской Федерации, а также с ввозом товара в Российскую Федерацию.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

Это положение применяется в отношении операций, связанных с ввозом товара на территорию Российской Федерации в таможенной процедуре выпуска для внутреннего потребления, только в том случае, если соблюдаются следующие условия:

(в ред. Федерального закона от 27.11.2010 N 306-ФЗ)

(см. текст в предыдущей редакции)

1) поставка товара осуществляется физическим лицом не из мест хранения (в том числе таможенных складов), находящихся на территории Российской Федерации;

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

2) утратил силу с 1 января 2012 года. — Федеральный закон от 18.07.2011 N 227-ФЗ;

(см. текст в предыдущей редакции)

3) товар не продается через обособленное подразделение иностранной организации в Российской Федерации.

(в ред. Федерального закона от 24.07.2007 N 216-ФЗ)

(см. текст в предыдущей редакции)

В случае, если не выполняется хотя бы одно из указанных условий, доходом, полученным от источников в Российской Федерации, в связи с реализацией товара, признается часть полученных доходов, относящаяся к деятельности физического лица в Российской Федерации.

При последующей реализации товара, приобретенного физическим лицом по внешнеторговым операциям, предусмотренным настоящим пунктом, к доходам такого физического лица, полученным от источников в Российской Федерации, относятся доходы от любой продажи этого товара, включая его перепродажу или залог, с находящихся на территории Российской Федерации, принадлежащих этому физическому лицу, арендуемых или используемых им складов либо других мест нахождения и хранения такого товара, за исключением его продажи за пределами Российской Федерации с таможенных складов.

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

3. Для целей настоящей главы к доходам, полученным от источников за пределами Российской Федерации, относятся:

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

1) дивиденды и проценты, полученные от иностранной организации, за исключением процентов, предусмотренных подпунктом 1 пункта 1 настоящей статьи, а также выплаты по представляемым ценным бумагам, полученные от эмитента российских депозитарных расписок.

(в ред. Федеральных законов от 06.08.2001 N 110-ФЗ, от 28.12.2013 N 420-ФЗ, от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

Для целей настоящей главы к доходам в виде дивидендов приравнивается доход в виде превышения суммы денежных средств, стоимости иного имущества (имущественных прав), которые получены акционером (участником) иностранной организации при выходе (выбытии) из организации либо при распределении имущества ликвидируемой организации между ее акционерами (участниками), над расходами соответствующего акционера (участника) на приобретение акций (долей, паев) ликвидируемой организации;

(абзац введен Федеральным законом от 27.11.2018 N 424-ФЗ)

2) страховые выплаты при наступлении страхового случая, полученные от иностранной организации, за исключением страховых выплат, предусмотренных подпунктом 2 пункта 1 настоящей статьи;

(пп. 2 в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

3) доходы от использования за пределами Российской Федерации авторских или смежных прав;

(пп. 3 в ред. Федерального закона от 02.07.2013 N 152-ФЗ)

(см. текст в предыдущей редакции)

4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации;

(пп. 4 в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

5) доходы от реализации:

недвижимого имущества, находящегося за пределами Российской Федерации;

за пределами Российской Федерации акций или иных ценных бумаг, а также долей участия в уставных капиталах иностранных организаций;

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

прав требования к иностранной организации, за исключением прав требования, указанных в четвертом абзаце подпункта 5 пункта 1 настоящей статьи;

иного имущества, находящегося за пределами Российской Федерации;

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления иностранной организации (совета директоров или иного подобного органа), рассматриваются как доходы от источников, находящихся за пределами Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности;

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

7) пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств;

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки), за исключением предусмотренных подпунктом 8 пункта 1 настоящей статьи;

(пп. 8 в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Пп. 8.1 п. 3 ст. 208 (в ред. ФЗ от 09.11.2020 N 368-ФЗ) применяется к правоотношениям по исчислению и уплате НДФЛ за налоговые периоды начиная с 2020 г.

8.1) суммы прибыли контролируемой иностранной компании, определяемые в соответствии с настоящим Кодексом, — для физических лиц, признаваемых в соответствии с настоящим Кодексом контролирующими лицами этой компании (за исключением физических лиц, представивших в налоговый орган уведомление о переходе на уплату налога на доходы физических лиц с фиксированной прибыли в порядке и на условиях, которые установлены настоящей главой, если сумма указанной прибыли относится к налоговым периодам, в течение которых физическим лицом применялся установленный статьей 227.2 настоящего Кодекса порядок уплаты налога на доходы физических лиц с фиксированной прибыли);

(пп. 8.1 введен Федеральным законом от 24.11.2014 N 376-ФЗ; в ред. Федерального закона от 09.11.2020 N 368-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Пп. 8.2 п. 3 ст. 208 (в ред. ФЗ от 09.11.2020 N 368-ФЗ) применяется к правоотношениям по исчислению и уплате НДФЛ за налоговые периоды начиная с 2020 г.

8.2) суммы фиксированной прибыли, в отношении которой налогоплательщиком — контролирующим лицом в налоговый орган представлено уведомление о переходе на уплату налога на доходы физических лиц с фиксированной прибыли в порядке и на условиях, которые установлены настоящей главой;

(пп. 8.2 введен Федеральным законом от 09.11.2020 N 368-ФЗ)

9) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности за пределами Российской Федерации.

4. Если положения настоящего Кодекса не позволяют однозначно отнести полученные налогоплательщиком доходы к доходам, полученным от источников в Российской Федерации, либо к доходам от источников за пределами Российской Федерации, отнесение дохода к тому или иному источнику осуществляется Министерством финансов Российской Федерации. В аналогичном порядке определяется доля указанных доходов, которая может быть отнесена к доходам от источников в Российской Федерации, и доля, которая может быть отнесена к доходам от источников за пределами Российской Федерации.

5. В целях настоящей главы доходами не признаются доходы от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации, за исключением доходов, полученных указанными физическими лицами в результате заключения между этими лицами договоров гражданско-правового характера или трудовых соглашений.

В целях настоящей главы доходами также не признаются доходы в виде сумм налогов, сборов, страховых взносов, пеней, штрафов, уплаченных в соответствии с настоящим Кодексом за налогоплательщика иным физическим лицом.

(абзац введен Федеральным законом от 30.11.2016 N 401-ФЗ)

В целях настоящей главы доходами также не признаются доходы в виде сумм налога на доходы физических лиц, уплаченных налоговым агентом за налогоплательщика при доначислении (взыскании) таких сумм по итогам налоговой проверки в соответствии с настоящим Кодексом в случае неправомерного неудержания (неполного удержания) указанных сумм налоговым агентом.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

(п. 5 введен Федеральным законом от 29.12.2000 N 166-ФЗ)