Дата публикации: 27.07.2016 14:57 (архив)

Иностранные организации, которые осуществляют свою деятельность в Российской Федерации через постоянные представительства и (или) получают доходы от источников в Российской Федерации, признаются налогоплательщиками налога на прибыль организации согласно пункту 1 статьи 246 НК РФ.

При этом пунктом 1 статьи 307 НК РФ предусмотрено, что доходы от источников в Российской Федерации, указанные в пункте 1 статьи 309 НК РФ, относящиеся к постоянному представительству, являются объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянное представительство.

Такие иностранные организации уплачивают налог по ставкам, установленным пунктом 1 статьи 284 НК РФ. Исключение составляют доходы, перечисленные в подпунктах 1, 2, абзаце втором подпункта 3 пункта 1 статьи 309 НК РФ. Указанные доходы, относящиеся к постоянному представительству, облагаются налогом отдельно от других доходов по ставкам в соответствии с подпунктом 3 пункта 3 и пунктом 4 статьи 284 НК РФ.

Так, подпунктом 3 пункта 3 статьи 284 НК РФ для доходов, полученных иностранной организацией в виде дивидендов от участия в капитале организации в иной форме, предусмотрена налоговая ставка в размере 15 процентов.

Налоговым законодательством не предусмотрена возможность налогообложения дивидендов, выплачиваемых постоянному представительству иностранной компании, по нулевой ставке.

При налогообложении доходов иностранных организаций также следует учитывать положения заключенных Российской Федерацией соответствующих международных соглашений.

Например, между Правительством Российской Федерации и Правительством Республики Кипр действует Соглашение об избежании двойного налогообложения в отношении налогов на доходы и капиталы от 05.12.1998 года.

Вышеприведенные нормы, а также комментарии в статье 24 Модельной конвенции ОЭСР указывают, что к доходам в виде дивидендов, выплачиваемым российской организацией российскому представительству иностранной организации, применяется ставка 15 процентов.

Раздел обновлен 14 марта 2023 г.

Нужно уплатить

не позднее 28 марта 2024 г.

(включительно)

Кто платит налог на полученные дивиденды от иностранных компаний

Налог на прибыль уплачивают организации (независимо от применяемого режима), получившие дивиденды от иностранных компаний (п. 2 ст. 275, п. 3 ст. 346.1, п. 2 ст. 346.11 НК РФ, ч.4 ст.2 Федерального закона от 25.02.2022 N 17-ФЗ).

Налог на прибыль с дивидендов: ставка

Полученные дивиденды могут облагаться налогом на прибыль по ставке 0% при одновременном соблюдении следующих условий (пп. 1 п. 3 ст. 284 НК РФ):

- постоянным местом нахождения иностранной организации, выплатившей дивиденды, является государство, которое Минфин не включил в свой офшорный перечень (Приложение к Приказу Минфина от 13.11.2007 N 108н);

- организация, получающая дивиденды, на день принятия решения о выплате дивидендов непрерывно не менее 365 календарных дней владела, как минимум, 50%-ной долей в уставном капитале иностранной компании или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов.

Если хотя бы одно из этих условий не соблюдается, то полученные от иностранной компании дивиденды облагаются по ставке 13% (пп. 2 п.3 ст. 284 НК РФ).

Срок уплаты налога с дивидендов

Налог по итогам отчетных периодов уплачивается не позднее 28 числа месяца, следующего за отчетным периодом.

Налог по итогам года уплачивается не позднее 28 марта года, следующего за отчетным годом.

При нарушении срока уплаты налога на прибыль по полученным от иностранцев дивидендов ИФНС начислит пени (ст. 75 НК РФ).

Проверить правильность расчета пени вам поможет наш Калькулятор.

Уменьшение суммы налога

Организация, получившая дивиденды от иностранной компании, вправе уменьшить сумму «дивидендного» налога на сумму налога, исчисленную и уплаченную по месту нахождения иностранной компании, только если право на зачет налога предусмотрено международным договором, заключенным между Россией и государством, в котором выплачиваются дивиденды (п. 2 ст. 275 НК РФ).

Если же зачет все-таки возможен, то в ИФНС нужно представить:

- документ, подтверждающий удержание «иностранного» налога в государстве — источнике выплаты дивидендов (п. 3 ст. 311 НК РФ, Письмо Минфина от 14.11.2017 N 03-08-05/74974). Стоит отметить, что, по мнению Минфина, подтверждающие документы должны быть переведены на русский язык, причем перевод должен быть нотариально заверен (Письма Минфина от 21.02.2014 N 03-08-05/7410, от 17.12.2009 N 03-08-05). Имейте в виду, что подтверждение действует в течение налогового периода, в котором оно представлено организации (п. 3 ст. 311 НК РФ);

- декларацию о доходах, полученных российской организацией от источников за пределами РФ (утв. Приказом МНС от 23.12.2003 N БГ-3-23/709@).

|

Месяц Квартал Полгода Год |

Все страницы

Полезная информация

Налоговый агент рассчитывает сумму налога с дивидендов

При выплате дивидендов иностранному юридическому лицу организация должна исполнить обязанности налогового агента и удержать налог на прибыль. Общая ставка налога – 15 % (пп. 3 п. 3 ст. 284 НК РФ), формула для исчисления определена в п. 6 ст. 275 НК РФ:

Н = Сн х Д, где

Н – величина налога, которую нужно удержать;

Сн – налоговая ставка (15 %);

Д – сумма дивидендов, причитающихся иностранному участнику.

Если получатель дивидендов – резидент государства, с которым у Российской Федерации заключено международное соглашение об избежании двойного налогообложения (СИДН), ставку налога смотрите в соответствующем договоре: она может быть ниже, чем 15 %, некоторые договоры вообще содержат положение об освобождении от налогов в РФ данных выплат (подп. 4 п. 2 и п. 3 ст. 310 НК).

Налоговый агент проверяет документы получателя дивидендов

При этом налоговому агенту до выплаты доходов следует запросить у получателя дивидендов следующие документы:

1. документ о резидентстве (оригинал или заверенная нотариально копия, а также перевод на русский язык), представляющий собой справку или сертификат компетентного органа иностранного государства. Апостиль (заверительную надпись о достоверности документа, подлинности подписей и печатей) налоговые органы требовать не должны (письма Минфина от 03.04.2018 № 03-08-05/21444 и от 28.11.2017 № 03-08-05/78765);

2. документы о праве иностранной организации на доход (п. 1 ст. 312 НК), подтверждающие, что получатель дохода ведет предпринимательскую деятельность в своей стране, будет платить там налоги с полученных дивидендов, не имеет обязательств перед третьими лицами из государств, с которыми нет СИДН, о передаче им полученных доходов.

В таблице представлена информация о ставках налогообложения дивидендов из СИДН с некоторыми странами.

|

Страна, с которой заключен СИДН

|

СИДН

|

Налоговая ставка по дивидендам

|

|

Австрия

|

п. 2 ст. 10 Конвенции, ратифицированной Законом от 26.11.2002 № 146-ФЗ

|

5 % – только для компаний, не являющихся товариществами, если размер доли участника не менее 10 %;

15 % – в иных случаях

|

|

Великобритания

|

п. 2 ст. 10 Конвенции, ратифицированной Законом от 19.03.1997 № 65-ФЗ

|

10 % – для всех

|

|

Германия

|

п. 1 ст. 10 Соглашения, ратифицированного Законом от 18.12.1996 № 158-ФЗ

|

5 % – только для компаний, если размер доли участника не менее 10 % и доля приобретена не менее чем за 80 000 евро;

15 % – в иных случаях

|

|

Китай

|

п. 2 ст. 9 Соглашения, ратифицированного Законом от 26.02.1997 № 37-ФЗ

|

10 % – для всех

|

|

Литва

|

п. 2 ст. 10 Соглашения, ратифицированного Законом от 26.04.2005 г. № 40-ФЗ

|

5 % только для компаний, не являющихся товариществами, если размер доли участника не менее 25 % и доля приобретена не менее чем за 100 000 долларов США;

10 % – в иных случаях

|

|

США

|

п. 2 ст. 10 Договора, ратифицированного Постановлением ВС РФ от 22.10.1992 г. № 3702-1

|

5 % только для компаний, если размер доли участника не меньше чем 10 %;

10 % – во всех остальных случаях

|

|

Франция

|

п.2 ст. 10 Конвенции, ратифицированной Законом от 08.02.1998 г. № 18-ФЗ

|

5 % – для компаний, осуществивших инвестиции в компанию, выплачивающую дивиденды, на сумму не менее 500 тыс. французских франков, при этом освобожденных от налогообложения в своей стране;

10 % – если выполняется только одно из условий, указанных выше;

15 % – во всех остальных случаях |

Налоговый агент выплачивает дивиденды

Начисляются дивиденды в рублях, но выплачены иностранным участникам могут быть в валюте. Валютное законодательство не содержит запретов российским резидентам на выплату со своих текущих валютных счетов нерезидентам дивидендов в иностранной валюте по акциям российских эмитентов, являющихся внутренними ценными бумагами (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», п. 1 информационного письма Банка России от 31.03.2005 № 31 «Вопросы, связанные с применением Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» и нормативных актов Банка России»). Паспорт сделки при этом не оформляется.

За период с даты начисления до даты выплаты дивидендов курс иностранной валюты по отношению к рублю может измениться. Возникающие курсовые разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ) (Постановление Президиума ВАС РФ от 29.05.2012 № 16335/11 по делу № А81-5904/2010, письма Минфина от 30.05.2019 г. № 03-03-06/1/39422, ФНС от 17.07.2014 № ГД-4-3/13838@).

Пример расчета курсовых разниц

Решение о выплате дивидендов в сумме 1 000 000 руб. принято 30.10.2020 г., в долларах 12 679 (курс доллара ЦБ равен 78,8699). На дату выплаты, 10.11.2020 г., курс составил 76,9515, налог с дивидендов перечислен в бюджет 11.11.2020 г., курс – 76,3978.

Налог с дивидендов нужно пересчитать на дату уплаты (п. 5 ст. 45 НК РФ), перечислить в бюджет налог нужно не позднее дня, следующего за днем выплаты (п. 4 ст. 287 НК РФ).

1. Доход перечислен 10.11.2020 г., сумма 10 777 долларов (12 679 – 15 % налог), в рублях 829 306, налог удержан 1902 доллара, в рублях 146 362. Курсовая разница положительная, 24, 3 тыс. руб.

2. Налог перечислен в бюджет 11.11.2020 г. в сумме 1902 доллара, в рублях 145 309. Положительная курсовая разница составила 1 тыс. руб.

|

Дата

|

Курс ЦБ

|

Расход или доход

|

Расчет

|

|

30.10.2020

|

78,8699

|

—

|

|

|

10.11.2020

|

76,9515

|

доход 24 331,93

|

12 679 х (76,9515 – 78,8699)

|

|

11.11.2020

|

76,3978

|

доход 1 053,14

|

1 902 х (76,3978 – 76,9515) |

Налоговый агент отчитывается

Если дивиденды выплачиваются иностранной компании, то в декларации по налогу на прибыль налоговый агент отражает только сумму начисленных дивидендов.

В дополнение к своей декларации по налогу на прибыль налоговый агент должен представить в ФНС «Расчет сумм выплаченных иностранным организациям доходов и удержанных налогов» (утвержден приказом ФНС России от 02.03.2016 № ММВ-7-3/115@, применяется с изменениями от 19.12.2019 г. № ММВ-7-3/639@). Представляется расчет в те же сроки, что и декларация по налогу на прибыль, — не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 4 ст. 310 НК РФ, письмо Минфина от 10.10.2016 № 03-08-05/58776).

Если соответствующими СИДН предусмотрено, что получатель дивидендов не должен платить с них налог в РФ, то в расчете по строке 070 «Ставка налога» указывается значение «99.99», а по строке 160 «Основание применения пониженной ставки налога или освобождения от исчисления и удержания налога» указываются подпункт, пункт, статья НК РФ и (или) международного соглашения РФ по вопросам налогообложения, устанавливающие пониженную ставку налога или освобождение конкретного дохода, указанного по строке 040 формы налогового расчета, от налогообложения в РФ (п. 8.7, 8.15 Порядка заполнения расчета, приказ ФНС от 02.03.2016 г. № ММВ-7-3/115@). В письмах Минфина от 28.02.2020 № 03-08-05/14778, от 07.09.2017 № 03-08-05/57611 рассмотрены нюансы заполнения расчета.

Первую статью цикла «Расчет налога, если дивиденды выплачиваются российскому юрлицу» читайте здесь.

Ещё больше полезных материалов о дивидендах и сдаче отчётности читайте по ссылке.

Отправить

Запинить

Твитнуть

Поделиться

Какие налоги должна уплачивать российская компания при выплате дивидендов иностранному инвестору – физическому лицу или компании?

Перед тем как перейти к сложным налоговым моментам, связанным с распределением дивидендов, определимся с самим понятием «дивиденды». Отметим, что четкого определения «дивиденды» гражданское законодательство РФ не содержит.

В частности, в Федеральном законе от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью» понятие «дивиденды» отсутствует. Закон №14-ФЗ сообщает о распределении доходов между участниками.

В п.1 ст. 42 Федерального закона от 26.12.1995 г. №208-ФЗ «Об акционерных обществах» отмечено, что акционерное общество вправе принимать решения (объявлять) о выплате дивидендов по размещенным акциям.

Важно!

Вместе с тем понятие «дивиденд», применяемое в целях налогообложения, более широкое, чем в гражданском законодательстве.

Определение дивидендов для целей налогообложения приведено в п. 1 ст. 43 НК РФ: «дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров участников) в уставном (складочном) капитале этой организации.

К дивидендам также относятся любые доходы, получаемые из источников за пределами РФ, относящиеся к дивидендам в соответствии с законодательствами иностранных государств». То есть как в АО, так и в ООО рассматриваемый доход называется дивидендом.

Отличие гражданско-правового термина «дивиденды» от «дивидендов для целей налогообложения» имеет место по нескольким параметрам:

- по субъекту выплаты (не только акционерные, но и иные общества);

- по субъекту-получателю (не только акционер, но и участник);

- по источнику выплаты (не только выплаты при распределении чистой прибыли текущего года, но и любой иной доход, полученный акционером (участником) от организации при распределении чистой прибыли, в т.ч. нераспределенной прибыли прошлых лет, выплат сверх первоначального взноса при ликвидации общества).

Общими остаются только такие критерии, как:

- пропорциональность выплат размеру участия в уставном капитале организации;

- осуществление выплат за счет активов общества, свободных от обязательств, как гражданско-правовых, так и налоговых, т.е. чистой прибыли.

Именно такой подход к терминологии используется при рассмотрении судебных споров (например, постановление АС Поволжского округа от 12.02.2015 г. №А72-1862/2014, определение АС Западно-Сибирского округа от 25.03.2015 г. №А27-16327/2013).

Порядок налогообложения дивидендов иностранным инвесторам

В случаях выплаты дивидендов иностранным инвесторам российская организация, как правило, выполняет обязанности налогового агента по уплате налогов в бюджет РФ.

Согласно п. 1 ст. 24 НК РФ налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Компания может выплачивать дивиденды иностранной компании или иностранному физическому лицу (нерезиденту РФ).

Если иностранная организация является прямым получателем дохода, то, исходя из норм п.6 ст.275 НК РФ, определить налог к уплате нужно по формуле:

Если иностранная организация — получатель дохода действует в отношении третьих лиц – граждан и (или) организаций, которые являются резидентами России, то рассчитывать налог к уплате нужно в соответствии с п.5 ст.275 НК РФ, как при выплате дивидендов российской организации (п.6 ст.275 НК РФ).

Налоговая база получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов и к ней применяются налоговые ставки, установленные пп.3 п.3 ст.284 НК РФ (15%). При этом если международным договором РФ, регулирующим вопросы налогообложения, предусмотрены иные ставки налога, то применению подлежат эти ставки (ст.7 НК РФ).

Например, при налогообложении дивидендов в государстве, налогоплательщик которого не является его налоговым резидентом:

1) налог не должен превышать 5% от общей суммы дивидендов согласно Соглашениям, подписанным с Кувейтом и Государством Катар;

2) налог не должен превышать 5% от общей суммы дивидендов, если лицо, имеющее фактическое право на дивиденды, прямо вложило в капитал компании сумму, эквивалентную не менее 100 000 долл. США; 10% от общей суммы дивидендов во всех остальных случаях (Соглашение с Кипром);

3) налог не должен превышать 10% от общей (валовой) суммы дивидендов в соответствии с Соглашениями, заключенными с Турцией, Египтом, Македонией, Индией, Монголией, Польшей, Молдовой, Туркменистаном, Узбекистаном, Азербайджаном и пр.

Налог рассчитывается в той же валюте, в которой иностранная организация получает дивиденды (п.5 ст. 309 НК РФ). Однако сумма налога перечисляется в бюджет в рублях. Пересчет производится по курсу ЦБ РФ на дату перечисления налога в бюджет (п.5 ст.45 НК РФ).

Сумма налога определяется отдельно по каждому налогоплательщику (получателю дивидендов) и по каждой выплате (п.4 ст.275, п.2 ст.284 НК РФ).

ПРИМЕР № 1.

Выплачивая дивиденды иностранной австрийской компании, российская организация имеет право применить ставку налога на прибыль — 5 процентов ввиду действия Конвенции между Правительством РФ и Правительством Австрийской Республики от 13.04.2000 г. «Об избежании двойного налогообложения в отношении налогов на доходы и капитал».

Правда, зачастую применение пониженной ставки налогообложения попадает в поле зрения налоговых органов и право на ее применение приходится доказывать в судебном порядке (постановление АС Северо-Западного округа от 07.04.2016 г. №Ф07-2451/2016).

ПРИМЕР № 2.

Согласно п.п. а) п.2 ст. 10 Соглашения между Правительством РФ и Правительством Республики Кипр от 05.12.1998 г. «Об избежании двойного налогообложения в отношении налогов на доходы и капитал» доходы, полученные от дивидендов, выплачиваемых компанией, являющейся резидентом одного Договаривающегося государства, резиденту другого Договаривающегося государства, могут облагаться налогом в первом упомянутом Государстве в размере, не превышающем 5% от общей суммы дивидендов, если лицо, имеющее фактическое право на дивиденды, прямо вложило в капитал компании сумму, эквивалентную 100 000 долларов США. И если данное условие соблюдается, то компания получает право на применение пониженной ставки в размере 5%. Правда, соблюдение условий договора иногда приходится доказывать в судебном порядке (постановление АС Восточно-Сибирского округа от 03.06.2014 г. №А19-3772/2013).

Важно!

При применении льготной ставки по налогу на прибыль налоговый агент (т.е. российская сторона), выплачивающий доход, для применения положений международных договоров РФ вправе запросить у иностранной организации подтверждение, что эта организация имеет фактическое право на получение соответствующего дохода (письмо Минфина РФ от 30.11.2015 г. №03-08-05/69413).

Физические лица, получающие доходы от источников в РФ, признаются плательщиками налога на доходы физических лиц (НДФЛ) (п.1 ст.207 НК РФ). Налог исчисляется по ставке 15% (п.3 ст.224 НК РФ). Фактически уплачивать НДФЛ придется российской организации, выплачивающей доход иностранцу в виде дивидендов (письмо Минфина РФ от 21.04.2017 г. №03-04-05/24255).

Согласно п.1 ст.226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц. Исключение составляют доходы, в отношении которых исчисление и уплата налога осуществляются в соответствии со ст. ст. 214.1, 227, 227.1 и 228 НК РФ. Уплатить НДФЛ с дивидендов российская компания должна не позднее дня перечисления дивидендов получателю (п.6 ст. 226 НК РФ).

Важно!

Ставка НДФЛ по дивидендам в пользу физических лиц-нерезидентов РФ – 15% (п. 3 ст. 224 НК РФ).

Ставка налога на прибыль по дивидендам в пользу компаний-нерезидентов РФ – 15% (пп. 3 п.3 ст. 284 НК РФ). Однако международным соглашением РФ со страной, где зарегистрирована компания-нерезидент РФ может быть предусмотрена пониженная налоговая ставка.

Теперь перейдем к рассмотрению спорных вопросов, связанных с начислением и выплатой дивидендов.

Спорные вопросы налогообложения, связанные с выплатой дивидендов

Компании, как правило, часть прибыли распределяют между участниками пропорционально их долям в уставном капитале. Однако по решению общего собрания участников общества данный порядок распределения может быть изменен. Так, размер подлежащих уплате дивидендов может распределяться в равных долях между участниками общества (п.2 ст.28 Закона №14-ФЗ).

Например, общий размер распределяемых дивидендов компании между двумя участниками составляет 1 млн рублей. Доля одного из участников составляет 30%. Уставом компании установлено, что размер причитающихся к выплате дивидендов распределяется непропорционально долям участников в уставном капитале. Так, участники распределяют дивиденды в равных долях, т.е. в размере 500 тыс. рублей каждому участнику.

С точки зрения гражданского законодательства такой порядок распределения допустим, но, как было отмечено нами выше, понятие «дивиденды» в налоговом законодательстве подразумевает пропорциональное распределение долей в уставном капитале. Именно ключевое слово «пропорционально» становится камнем преткновения в квалификации подобных выплат для целей исчисления налога на прибыль и НДФЛ. Несмотря на прямую возможность непропорционального распределения дивидендов, контролирующие органы считают, что распределенная таким образом часть прибыли не признается для целей налогообложения дивидендами.

Для признания «дивидендов» в налоговом учете и возможности применять пониженную ставку налога, необходимо одновременное выполнение следующих условий (п.2 ст.43 НК РФ, письма Минфина РФ от 09.09.2013 г. №03-04-06/37090, от 30.07.2012 г. №03-03-10/84):

- выплаты осуществляются за счет чистой прибыли;

- решение о выплате дивидендов документально оформлено;

- выплата дивидендов осуществляется пропорционально долям участников в уставном капитале.

На этом основании контролерами делается вывод, что дивиденды, распределяемые непропорционально, не признаются дивидендами для целей налогообложения, в связи с чем, к таким выплатам необходимо применять «недивидендную» налоговую ставку по налогу на прибыль в размере 20 %.

Однако иная ситуация может возникать при непропорциональном распределении прибыли, выплачиваемой компании — нерезиденту РФ. Например, если между РФ и страной-нерезидентом РФ (получателем дивидендов) заключено соглашение об избежании двойного налогообложения. Как правило, в подобных договорах не содержится условие о пропорциональности распределения прибыли долям в уставном капитале организации. Именно данное обстоятельство позволяет российскому участнику признавать такие выплаты дивидендами в полном объеме, подлежащими налогообложению на территории РФ налогом у источника выплаты дохода по пониженной налоговой ставке (в зависимости от условий, предусмотренного соответствующим договором).

С такой позицией согласны и контролирующие органы (письмо Минфина РФ от 17.07.2015 г. №03-08-05/41143).

Страховые взносы во внебюджетные фонды на выплаченные участникам — физическим лицам дивиденды не начисляются, поскольку данные выплаты произведены не в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг.

Декларацию о доходах за прошедший год в ФНС надо подавать, согласно Налоговому кодексу, до конца апреля. Если вы начинающий инвестор и владеете акциями иностранных компаний, которые в прошлом году выплачивали дивиденды на брокерский счет, этот выпуск Fingram — вам. Особенно для владельцев акций Тинькофф Банка, «Полиметалла», X5 Retail Group и т. д. Сохраняйте себе эту пошаговую инструкцию!

Открыть демо-счет

Может ли брокер оплатить налог за вас?

Если вы резидент РФ и владеете акциями иностранных компаний, по которым получили дивиденды с 1 января по 31 декабря прошлого года, то до 30 апреля обязаны отчитаться об этом доходе в ФНС. Уплатить налог по дивидендам таких компаний следует не позже 15 июля.

Российский брокер не является налоговым агентом по дивидендам, полученным клиентом от иностранных эмитентов, поэтому задекларировать этот доход придется самостоятельно.

Как определить, что компания иностранная?

Чтобы узнать, какие бумаги российские, а какие нет, нужно проверить их ISIN — идентификатор состоит из двух букв и десяти цифр. Буквы указывают на страну — код российских ценных бумаг начинается с префикса RU (или SU). Удобно проверять ISIN ценных бумаг на сайте Московской биржи.

Например, наиболее известные компании первого уровня листинга, зарегистрированные за рубежом и выплачивающие дивиденды:

- Etalon Group PLC (ETLN) зарегистрирована на Кипре, налоговая ставка которого 0%;

- TCS Group Holding PLC (TCSG) также зарегистрирована на Кипре, налоговая ставка — 0%;

- X5 Retail Group (FIVE) зарегистрирована в Нидерландах, налоговая ставка государства – 15%;

- QIWI PLC (QIWI) зарегистрирована на Кипре, налоговая ставка — 0%;

- Polymetal International PLC (POLY) зарегистрирована на Джерси, налоговая ставка – 0%;

- ROS AGRO PLC (AGRO) зарегистрирована на Кипре, налоговая ставка — 0%.

Какой размер ставки налога на дивиденды иностранной организации?

Если у вас российский брокер, то дивиденды приходят на брокерский счет уже очищенными от налога. Его удержит эмитент по ставке, действующей в его стране. Дальше все зависит от того, есть ли у РФ с этой страной соглашение об избежании двойного налогообложения.

Если соглашение есть и ставка там ниже 13%, разницу нужно будет задекларировать и доплатить в российский бюджет. Если выше, то просто отразить дивиденды в декларации.

При отсутствии соглашения дополнительно уплатить нужно будет все 13%.

Если у вас иностранный брокер, посчитать и задекларировать весь НДФЛ по ценным бумагам нужно самостоятельно.

Как оплатить налог с иностранных дивидендов?

Пошаговая инструкция:

1) Сначала запросите у своего брокера отчет о выплате доходов по ценным бумагам иностранных эмитентов за прошедший год, скачайте его.

На современном фондовом рынке большинство участников торгов пользуется личными кабинетами. Разберем, как организовано это виртуальное пространство для инвестора.

19.05.2021 23:00

2) Войдите в личный кабинет на сайте ФНС (удобно через портал госуслуг) и перейдите в раздел «Жизненные ситуации».

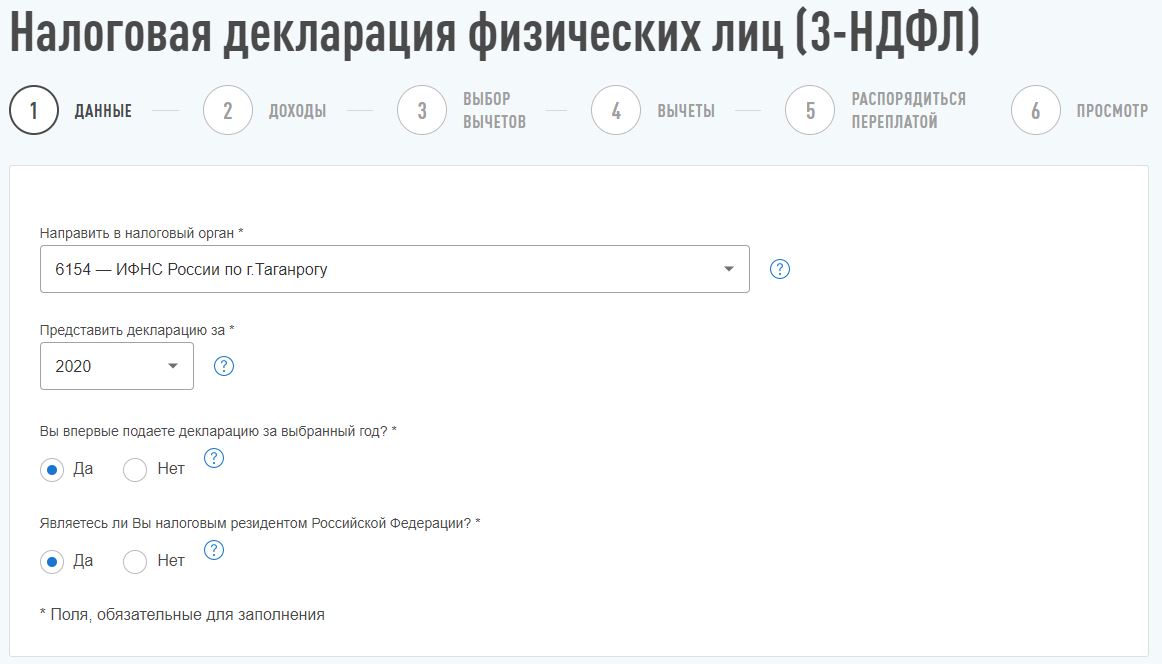

3) Далее: «Подать декларацию 3-НДФЛ» — «Заполнить онлайн». Заполните соответствующие поля и нажмите «Далее».

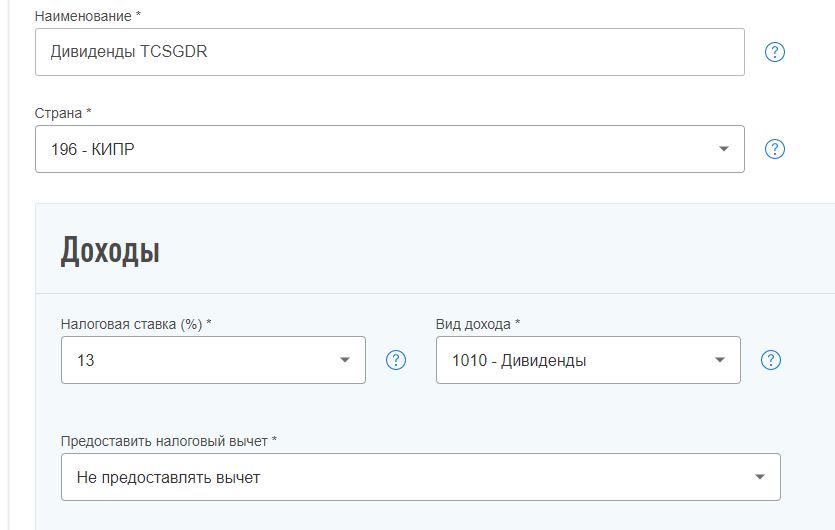

4) В следующем пункте перейдите на вкладку «За пределами РФ» и «Добавить источник дохода».

5) Откройте отчет о доходах, который прислал ваш брокер, и заполните таблицу на сайте ФНС:

- Наименование источника дохода (например, «Дивиденды TCSGDR»).

- Страна регистрации компании ( бумагам «Тинькофф» — Кипр, код 196).

- Налоговая ставка (13%).

- Вид дохода – код 1010 (дивиденды).

- Не предоставлять налоговый вычет:

- Сумма дохода в валюте (как правило, дивиденды выплачиваются в долларах, но бывает по-разному и зависит от брокера). Нужна общая сумма полученного дохода на дату выплаты дивидендов – указана в отчете брокера. Количество акций не пишем.

- Дата получения дохода (совпадает с датой уплаты налога) – указана в отчете брокера.

- Наименование валюты (по бумагам «Тинькофф» — доллар США, код 840).

- Курс на дату дохода – поставить галочку в пункте «Определять курс автоматически». В окошке «Сумма дохода в рублях по курсу ЦБ» сразу появится рассчитанная сумма.

- Сумма налога в иностранной валюте (по бумагам «Тинькофф» — на Кипре налоговая ставка 0%, поэтому сумма налога составляет 0 долларов). Информация содержится в отчете брокера.

- Сумма налога в рублях по курсу ЦБ (соответственно – 0 рублей).

6). Нажмите «Добавить источник дохода» и повторите все шаги п. 5. Проделайте это по каждым полученным дивидендам, указанным в отчете брокера.

Таким же образом указываются и дивиденды по акциям американских компаний.

7). Если вы указали все источники доходов, нажмите кнопку «Далее».

8). На этапе «Просмотра» в сформированную декларацию прикрепляем все нужные документы (в том числе отчет брокера, форма 1042-S по акциям американских компаний).

9). Если вы считаете, что все заполнили правильно, нажмите кнопку «Подтвердить и отправить». В течение трех месяцев декларация будет проверена налоговым агентом.

Краткие итоги по налогу на прибыль по иностранным дивидендам

Налоги с дивидендов по акциям иностранных компаний брокер за вас не заплатит, так как по данным доходам налоговым агентом он не является.

Если у вас открыт ИИС второго типа («Б»), освобождение от НДФЛ к дивидендам не применяется. НДФЛ с дивидендов как по иностранным, так и по российским акциям на ИИС уплачивается на общих основаниях.

Налоговые льготы для владельцев ИИС первого типа («А») – это возврат НДФЛ на внесенные на счет средства – до 52 тыс. рублей в год. Освобождение от НДФЛ к дивидендам не применяется.

Помните, что подать декларацию необходимо до 30 апреля текущего года!

Открыть счет

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

У вас уже есть опыт подачи такой декларации для отчета по дивидендам? По всем поступившим доходам отчитываетесь?

Зоя ВАСЮТЧЕНКО, Banki.ru