Многие предприятия, получая дивиденды от своих дочерних компаний, даже не подозревают, что они занимаются отдельным видом предпринимательской деятельности.

Если в соответствии со п. 3 ст. 284 НК к полученным дивидендам применяется налоговая ставка 0 процентов, то в соответствии с пунктом 2 статьи 274 НК РФ получатель обязан вести раздельный учет доходов (расходов) при формировании налоговой базы по прибыли, облагаемой по ставке 20% и 0 процентов.

Вы скажете, вести раздельный учет при получении дивидендов — это полный бред? Наши суды так не считают.

Сразу скажу, в настоящее время дело находится на рассмотрении в Верховном суде РФ, но раннее все суды отказали налогоплательщику в его иске.

Рассмотрим ситуацию на примере решения суда первой инстанции. Решение от 9 ноября 2017 г. по делу № А47-9881/2017 АС Оренбургской области.

ООО «УралМетКом» (далее — налогоплательщик) обратилось в Арбитражный суд Оренбургской области с заявлением к МРИ ФНС по крупнейшим налогоплательщикам по Оренбургской области о признании недействительным решения № 6 от 14.04.2017 в части: налога на прибыль организаций в размере 2 770 634 руб.; штрафа по налогу на прибыль в размере 554 126 руб.; пени по налогу на прибыль в размере 785 534 руб.

По результатам проверки налоговым органом составлен акт выездной налоговой проверки от 27.02.2017, а также вынесено решение о привлечении к ответственности за совершение налогового правонарушения. Налогоплательщику предложено уплатить налог на прибыль организаций в сумме 2 788 243,00 рубля, пени в сумме 834 511,00 рублей, штрафы в соответствии с пунктом 1 статьи 122 и статьей 123 НК РФ в размере 595 899,00 рублей.

Основанием для доначисления налога на прибыль организаций в сумме 2 770 634 руб. явилось завышение расходов, учитываемых в целях налогообложения прибыли по налоговой ставке 20%, по причине отсутствия раздельного учета доходов (расходов).

Как следует из материалов дела, ООО «УралМетКом» в 2013 году получило доход, облагаемый по общей ставке (20%), и доход в виде дивидендов, облагаемый по иной налоговой ставке (0 процентов).

Так, в налоговой декларации по налогу на прибыль организаций за 2013 год отражены доходы от реализации товаров, работ, услуг, основных средств в сумме 1 659 586 080 руб. и внереализационные доходы в сумме 238 927 079 руб., в том числе дивиденды в сумме 231 550 042 руб.

Таким образом, по мнению инспекции и суда, в соответствии с пунктом 2 статьи 274 НК РФ ООО «УралМетКом» обязано вести раздельный учет доходов (расходов) при формировании налоговой базы по прибыли, облагаемой по ставке 20% и 0 процентов.

В ходе выездной налоговой проверки инспекцией установлено завышение расходов, учитываемых в целях налогообложения прибыли по налоговой ставке 20%, в общей сумме 13 853 170 руб.

В основном, это были расходы на понесенные ООО «УралМетКом» при осуществлении основной деятельности, на содержание московского филиала и на приобретение услуг управляющей организации. Которые, по мнению налогового органы, при формировании налоговой базы должны быть учтены пропорционально доле соответствующего дохода в суммарном объеме всех доходов.

В ходе проверки было установлено, что ООО «УралМетКом» несет значительные расходы по содержанию филиала в г. Москва со штатом сотрудников, в обязанности которых входят исключительно организационно-распорядительные функции (управление, координация, контроль и иные), в том числе и в отношении дочерних организаций. При этом все расходы по содержанию филиала уменьшают доходы общества от основной производственной деятельности, облагаемые по ставке 20 %.

Довод ООО «УралМетКом» относительно того, что участие в деятельности ОАО «Втормет» и ООО «Уралметком — Оскол» не является видом предпринимательской деятельности и не выделяется как таковой в классификаторе ОК 029-2001, судом отклоняется поскольку в пункте 3.3. Устава ООО «УралМетКом», перечислены виды деятельности, которые осуществляет общество. Помимо основного вида деятельности, уставом предусмотрены еще 17 видов деятельности, в том числе «деятельность по созданию в России и за рубежом совместных предприятий».

По мнению суда

Имея преимущественное количество голосов при принятии любого решения общим собранием, в том числе и о распределении чистой прибыли (дивидендов) между участниками дочерних обществ, ООО «УралМетКом» фактически управляет деятельностью дочерних компаний. В рассматриваемом случае речь идет о корпоративном контроле как о результате приобретения преобладающего участия в уставном капитале подконтрольных юридических лиц, которое дает возможность диктовать решения, обязательные для органов управления дочерних обществ.

Согласно ОК 029-2001 в разделе финансовая деятельность под кодом 65.23.1 значится вид деятельности «капиталовложения в ценные бумаги». Данная группа включает: капиталовложения в акции, облигации, векселя, ценные бумаги доверительных паевых фондов.

Таким образом, приобретение долей в уставном капитале обществ с ограниченной ответственностью, а также акций акционерных обществ является видом коммерческой деятельности.

Вывод

Если в Уставе общества предусмотрена деятельность по созданию совместных предприятий, получая дивиденды от дочерней компании по ставке 0 процентов, не забудьте про необходимость ведения раздельного учета расходов.

В 2017 году налоговая инспекция провела выездную проверку в ООО «Уральская металлоломная компания» («УралМетКом»). Специалисты фискального органа изучили документацию компании за 2013–2015 годы. В результате проверки они доначислили «УралМетКому» 2,8 млн руб. налога на прибыль организации и 225 000 руб. налога на добавленную стоимость, а также пени и штрафы за несвоевременную их уплату.

Организация безрезультатно обжаловала это решение в вышестоящем фискальном органе, после чего обратилась в суд (дело № А47-9881/2017). «УралМетКом» потребовал признать доначисление НДС и налога на прибыль вместе со штрафными санкциями незаконным.

-

ВС разбирался, как нужно было посчитать НДС

24 апреля, 10:44

-

Пленум ВС растянул срок давности по налоговым преступлениям

6 июня, 15:52

Согласно материалам дела, компания являлась акционером своих дочерних организаций. «Дочки» в 2013 году выплатили «УралМетКому» дивиденды.

Вместе с тем организация заключила договор с ООО «УК «Металлоинвест», которому доверила функции единоличного исполнительного органа, а также поручила участвовать в хозяйственной деятельности своих «дочек».

Кроме этого, зарегистрированный в Оренбурге «УралМетКом» имел московский филиал, который также занимался управлением дочерними организациями. Налоговая сочла, что расходы по оплате договора с «Металлоинвестом» и затраты на содержание столичного филиала относятся не только к основной деятельности компании, но и к получению дивидендов, которые по закону облагаются налогом по ставке 0%.

Фискальный орган решил, что налоговую базу по прибыли, которая облагается не по основной ставке 20%, компания должна учитывать отдельно от общей налоговой базы. Таким образом, расходы, которые связаны с получением дивидендов, должны учитываться отдельно от расходов на хозяйственную деятельность, резюмировали в налоговой.

Коллегия

3 судебный состав Судебной коллегии по экономическим спорам Верховного Суда

Основываясь на таком выводе, инспекция исключила часть хозяйственных расходов «УралМетКома» из общей базы за 2013 год. После этого она пересчитала налог на прибыль для компании исходя из соотношения доходов и расходов. Поскольку расходов номинально стало меньше, а доходы остались неизменными, то прибыль выросла, а вместе с ней увеличился и соответствующий налог. Таким способом инспекция в общей сложности доначислила «УралМетКому» 2,8 млн руб. налога на прибыль.

Все три инстанции с таким выводом согласились. Если организация занимается теми видами деятельности, которые облагаются разными налоговыми ставками, то при расчете налога на прибыль доходы и расходы по каждому из этих видов учитываются раздельно, указала кассация.

Если утвердить метод учета инспекции, то любые дивиденды и затраты на управление будут нести налоговый риск, подчеркивал «УралМетКом». По его мнению, велика вероятность, что в дальнейшем их также не признают общехозяйственными и исключат при расчете налога на прибыль. Тем не менее этот довод суды отклонили.

Организация обратилась с жалобой в Верховный суд, указав, что инспекция ошибочно сочла универсальным правило о порядке определения налога на прибыль и применила его к виду дохода со специальным регулированием. Также «УралМетКом» обжаловал дополнительный НДС в размере 48 500 руб.

Коллегия судей под председательством Марины Антоновой, изучив материалы дела, отменила решение судов в части доначисления 2,8 млн руб. налога на прибыль и направила дело в первую инстанцию.

- Верховный суд РФ

- Налоги

- Экономколлегия ВС

Статья подготовлена по материалам вебинара Елены Данякиной «Дивиденды: как начислять, распределять, удерживать налоги».

Что такое дивиденды

Дивиденды — это часть чистой прибыли компании, которую распределяют между собой участники, акционеры. Дивидендами признаются (п. 1 ст. 43 НК РФ):

- любые доходы, распределенные пропорционально взносам участников или акционеров и выплаченные за счет чистой прибыли организации;

- доходы от источников за рубежом, если они по законам иностранного государства признаются дивидендами;

- разница между доходом, который получен при выходе из организации или при ее ликвидации, и:

- фактически оплаченной стоимостью акций, долей или паев с учетом денежных вкладов в имущество — для налога на прибыль;

- расходами на приобретение акций, долей, паев — для НДФЛ.

Выплаты, которые не относятся к дивидендам, перечислены в п. 2 ст. 43 НК РФ.

![]()

Организации, которые платят дивиденды иностранным участникам, для начала должны посмотреть в соглашение об избежании двойного налогообложения (если оно есть). Понятие дивидендов в нем может отличаться от НК РФ. Например, по некоторым соглашениям дивиденды могут распределяться и не пропорционально взносам.

С 12 мая начинается онлайн-курс для повышения квалификации «Налог на прибыль. Сложные вопросы в бухгалтерском и налоговом учете, практические рекомендации».

![]()

С 12 мая начинается онлайн-курс для повышения квалификации «Налог на прибыль. Сложные вопросы в бухгалтерском и налоговом учёте, практические рекомендации»

Пройти курс и получить удостоверение о повышении квалификации

Как платить дивиденды в 2022 году

Чтобы заплатить дивиденды, нужно принять соответствующее решение, определить размер и источники выплаты, а также убедиться, что у организации есть право распределять прибыль. Для ООО и АО правила отличаются. Мы собрали их в таблице:

| Параметр | ООО | АО |

|---|---|---|

| Решение о выплате | Принимает общее собрание участников или единственный участник | Принимает общее собрание акционеров |

| Периодичность выплат | По итогам года или промежуточных периодов (квартал, полугодие, 9 месяцев) | По итогам года или промежуточных периодов (квартал, полугодие, 9 месяцев)

Ограничение: решение о выплате принимается не позднее 3 месяцев после окончания промежуточного периода |

| Размер дивидендов | Пропорционально вкладам участников в уставный капитал, но только когда уставом не предусмотрено иное | В размере, объявленном по акциям каждой категории |

| Источник выплат | Чистая прибыль | Чистая прибыль |

| Срок для выплаты | в течение 60 дней после решения о распределении | в течение 25 рабочих дней с даты, на которую определены лица, имеющие право на получение дивидендов |

| Запрет на выплату дивидендов |

|

|

![]()

Что делать, если промежуточные дивиденды оказались больше чистой прибыли за год, — ответили эксперты Контур.Школы.

Как отражать дивиденды в бухучете

Выплата дивидендов по результатам работы общества за отчетный год — это событие после отчетной даты. Оно раскрывается в пояснительной записке. Бухгалтерские записи будут сделаны уже в периоде выплаты.

Для дивидендов, выплачиваемых физлицам, проводки следующие:

- Дт 84 Кт 70 (75) — начислены дивиденды;

- Дт 70 (75) Кт 68 — удержан НДФЛ при выплате;

- Дт 70 (75) Кт 51 — выплачены дивиденды;

- Дт 68 Кт 51 — перечислен в бюджет НДФЛ.

Для дивидендов юрлицам:

- Дт 84 Кт 75.02 — начислены дивиденды;

- Дт 75.02 Кт 68 — удержан налог на прибыль при выплате;

- Дт 75.02 Кт 51 — выплачены дивиденды;

- Дт 68 Кт 51 — перечислен в бюджет налог на прибыль.

Понадобятся подтверждающие документы: протокол общего собрания акционеров (участников) и бухгалтерская справка-расчет. Рекомендуем документами не пренебрегать. Контролирующие органы уделяют много внимания дивидендам. Почти после каждой выплаты налоговая присылает запрос: кому и как выплачивали, где удержание налога, когда уплачивали и просят предъявить бухгалтерскую справку-расчет и решение общего собрания.

![]()

Рассчитать дивиденды и налог к удержанию с учётом актуальных требований

Попробовать бесплатно

Налоги при выплате дивидендов

Дивиденды, которые выплачивает АО или ООО, не признаются расходами для целей расчета налога на прибыль. Они выплачиваются из чистой прибыли и входят в ст. 270 НК РФ, в которой перечислены не учитываемые для налога на прибыль расходы.

Организация удерживает НДФЛ или налог на прибыль при выплате дивидендов. НДФЛ — с дивидендов физлицам, налог на прибыль — с дивидендов юрлицам. Но есть два исключения: выплата российской организацией через депозитария и выплата иностранной организацией. Страховые взносы платить не надо в любом случае.

Налог с дивидендов юридическому лицу

Ставки налога на прибыль с дивидендов представлены в таблице:

| Вид дивидендов | Ставка | Основание |

|---|---|---|

| Полученные российскими организациями от российских и иностранных организаций | 13 % — в стандартных случаях; 0 % — если доля вклада 50 % и более, и непрерывный период владения ей не менее 365 дней | п. 3 ст. 284 НК РФ |

| Полученные юридическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 284 НК РФ |

Налог на прибыль с дивидендов российским организациям-резидентам рассчитывается по формуле (п. 5 ст. 275 НК РФ):

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2022 году?).

Если сумма полученных дивидендов, облагаемых по ставке 13 %, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не исчисляется и не возмещается из бюджета.

Когда дивиденды выплачиваются иностранным юрлицам-нерезидентам РФ, применяется ставка 15 % или другая, установленная международным соглашением. Формула простая (п. 6 ст. 275 НК РФ): Н = Сн × Д.

![]()

Дивиденды иностранным компаниям и физлицам-нерезидентам облагаются по ставке 15 %. Соглашение об избежании двойного налогообложения может предусматривать ставки меньше. Их нужно будет обосновать. Для этого получатель дивидендов подтверждает, что он резидент страны, с которой заключено соглашение.

Налог с дивидендов физическому лицу

Обложение дивидендов НДФЛ регулируется ст. 214 с учетом положений ст. 226.1 НК РФ. А также ст. 210 НК РФ. Порядок расчета и уплаты НДФЛ зависит от организационно-правовой формы налогового агента:

- АО — исчисляет НДФЛ в соответствии со ст. 226.1 НК РФ и перечисляет в бюджет не позднее одного месяца с даты выплаты дохода акционеру (без депозитария);

- ООО — исчисляет НДФЛ в соответствии со ст. 226 НК РФ и перечисляет удержанный налог не позднее дня, следующего за днем выплаты дивидендов.

Ставки дивидендов для физлиц приведены в таблице:

| Вид дивидендов | Ставка | Основание |

|---|---|---|

| Полученные физическими лицами-резидентами РФ |

|

п. 1 ст. 224 НК РФ |

| Полученные физическими лицами-нерезидентами РФ | 15 %, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 224 НК РФ |

Налог рассчитывается по формуле:

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций (что изменилось в 2022 году?).

![]()

Когда мы начисляем дивиденды, вычеты не предоставляем, то есть они исчисляются отдельно. Это касается всех видов вычетов: стандартных, социальных, имущественных, профессиональных (письмо ФНС от 23.06.2016 № ОА-3-17/2829@).

Федеральный закон от 17.02.2021 № 8-ФЗ внес изменения в расчет НДФЛ с дивидендов. С 2021 года сумма налога на прибыль, удержанная с дивидендов, полученных российской организацией, зачитывается при расчете НДФЛ, который надо удержать с дивидендов, выплачиваемых пропорционально доле участия в такой организации физлицу-российскому налоговому резиденту (п. 3.1 ст. 214 НК РФ). Читать подробнее

Если дивиденды выплачиваются иностранному физлицу-нерезиденту, применяется формула: Н = К × Сн × Д1.

Дивиденды нерезидентам можно платить в иностранной валюте (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ, п. 1 информационного письма Банка России от 31.03.2005 № 31). Паспорт сделки оформлять не нужно. Расходы в виде отрицательной курсовой разницы относятся к внереализационным расходам (подп. 5 п. 1 ст. 265 НК РФ).

![]()

В условиях санкций государство принимает много ограничивающей нормативки по взаимоотношениям с недружественными нерезидентами и по валютным расчетам — нужно постоянно держать руку на пульсе и следить за актуальными НПА, разъяснениями ЦБ и чиновников.

Сложные ситуации в налогообложении дивидендов

При выплате дивидендов встречаются нестандартные ситуации. Например, вы решили выдать дивиденды товарами или получатель отказался от дивидендов. Разберем популярные вопросы.

Дивиденды прошлых лет

Многих интересует, можно ли выплатить дивиденды за счет нераспределенной и невыплаченной прибыли прошлых лет. Можно, и в таком случае не нужно ждать конца квартала или года. Но в решении о выплате важно указать, за какой год и в какой сумме распределяется прибыль.

НДФЛ удерживается по ставке, которая действует на дату выплаты дивидендов.

Выход из состава учредителей

Как платить дивиденды, если участник вышел из состава учредителей и доля перешла к обществу? В НК РФ сказано, что это нужно делать пропорционально. До распределения доли между оставшимися участниками выплатить им дивиденды непропорционально долям можно, только если так решат сами участники или такой порядок предусмотрен уставом.

Суммы, превышающие величину дивидендов, пропорциональную доле, дивидендами для целей налогообложения не признаются (письмо Минфина от 30.07.2012 № 03-03-10/84). Это говорит о том, что изменится ставка налога. Если вы выплачиваете дивиденды, то ставка 13%, а если выплата не будет признана дивидендами — ставка 20%. Особенно это важно с нерезидентами-физлицами: ставка может вырасти с 15 % до 30 %.

Если выплаты не будут признаны дивидендами, то в 6-НДФЛ их тоже не надо показывать как дивиденды. Могут быть другие ставки и могут предоставляться вычеты. Поэтому налоговая и интересуется, как вы выплачиваете дивиденды: пропорционально или непропорционально.

Отказ от дивидендов

Что делать, если участник просит заменить дивиденды фиксированной ежемесячной компенсацией? Как распределять дивиденды и что делать с НДФЛ?

Минфин считает, что раз участник не хочет получать дивиденды, то он их вам подарил. При этом он должен платить НДФЛ, даже если отказался от выплаты (письмо Минфина от 23.10.2019 № 03-04-06/81252). Алгоритм действия следующий:

- в день отказа участника от дивидендов с «отказной» суммы исчислите НДФЛ;

- с суммы компенсации ежемесячно удерживайте НДФЛ (на вычеты можно уменьшать);

- страховые взносы не начисляйте.

Отказ от выплаты действительной стоимости доли

Бывший участник может отказаться от выплаты действительной стоимости доли при выходе из общества. Суды рассматривают это как прощение долга (Постановление ФАС Северо-Западного округа от 16.05.2012 № Ф07-3024/12).

Минфин в своих письмах неоднократно говорит, что стоимость доли, от которой отказались, включается во внереализационные доходы организации (письмо Минфина РФ от 02.10.2018 № 03-03-06/1/70715 и др.). Казалось бы, почему это доход, если мы уже один раз заплатили налог, когда исчисляли чистую прибыль? Но контролирующие органы думают иначе.

Неверные реквизиты для дивидендов

Учредитель не сообщил новые реквизиты. Дивиденды ему перечислили, но из-за неправильных реквизитов вся сумма вернулась на счет. При этом НДФЛ был удержан и уплачен в бюджет.

Уплаченный налог можно вернуть. Для этого отразите в бухгалтерском учете возврат дивидендов, сторнируйте удержанный НДФЛ и подайте уточненный расчет 6-НДФЛ. Вместе с этим направьте в налоговую заявление, выписку из регистра по НДФЛ и платежное поручение об уплате налога. НДФЛ можно зачесть в счет уплаты будущих платежей или вернуть на счет (письмо ФНС от 06.02.2017 № ГД-4-8/2085@).

Зачет займа в счет дивидендов

Организация выдала юрлицу-учредителю заем. Он будет погашен причитающимися дивидендами взаимозачетом. Как это оформить?

Зачтенную в счет долга сумму нужно указать в декларации по налогу на прибыль как фактически полученные дивиденды (пп. 5.3, 6.3 Порядка, утв. Приказом ФНС от 23.09.2019 № ММВ-7-3/475@):

- во внереализационных доходах по строке 100 приложения № 1 к листу 02. Данные этой строки переносятся в строку 020 листа 02;

- в доходах, исключаемых из прибыли, по строке 070 листа 02.

И все это надо показывать в день подписания соглашения о зачете взаимных требований.

Дивиденды в натуральной форме

Дивиденды можно выплачивать не только деньгами, но и имуществом. Об особенностях налогообложения и о том, в каких случаях это допустимо, рассказала Елена Данякина, налоговый консультант, в вебинаре Контур.Школы «Дивиденды в 2021 году. Как начислять, распределять, удерживать налоги».

Если кратко, то выплачивать дивиденды имуществом можно. Но чтобы не было споров с налоговой, желательно закрепить это в уставе или утвердить в решении общего собрания о выплате дивидендов. Чтобы потом рассчитать налог на прибыль и скорректировать финансовый результат, учредителям стоит определить денежную стоимость передаваемого имущества. НДФЛ с дивидендов в натуральной форме будет уплачивать уже получатель.

Получение дивидендов от иностранной организации

Дивиденды от любой организации, в том числе иностранной, учитываются в составе внереализационных доходов (п. 1 ст. 43, п. 1 ст. 250 НК РФ). Однако если их выплачивает иностранная организация, то российская компания сама исчисляет и платит налог на прибыль (п. 2 ст. 275 НК РФ).

Налог на прибыль уменьшается на сумму налога, который был удержан с дивидендов по месту нахождения иностранной компании, но только если это предусмотрено международным договором РФ с этой страной.

В каком объеме можно получить зачет? При уплате налога на прибыль в РФ российская организация может получить зачет в сумме, не превышающей сумму уплаты в РФ. Например, если за границей вы заплатили с дивидендов 15 000 рублей, а по российской ставке налог равен 13 000 рублей, то вы сможете принять к зачету только 13 000 рублей, а оставшиеся 2 000 рублей нельзя зачесть и списать в расходы по налогу на прибыль (Письмо Минфина от 31.05.2017 № 03-12-11/3/33520).

Условия для зачета:

- есть международное соглашение или договор об избежании двойного налогообложения;

- уплата налога за рубежом подтверждена документами;

- одновременно с декларацией по налогу на прибыль представлена декларация о доходах, полученных за пределами РФ;

- по итогам периода у вашей организации нет убытка.

Если вы получаете дивиденды в иностранной валюте, то должны пересчитать их в рубли по курсу ЦБ РФ на дату получения (п. 5 ст. 210 НК РФ).

Дивиденды в декларации по налогу на прибыль

Если вы выплачиваете дивиденды российским организациям, в налоговую нужно подать декларацию по налогу на прибыль. Это касается и налоговых агентов на УСН. Кроме стандартных листов, в нее включаются:

- подразд. 1.3 разд. 1, в котором показана сумма налога, подлежащая уплате в бюджет, по данным налогового агента;

- лист 03 «Расчет налога на прибыль, удерживаемого налоговым агентом», который заполняется по каждому решению о распределении дивидендов (в разд. «А» рассчитвается налог с доходов в виде дивидендов, в разд. «В» указывается сумма дивидендов, выплачиваемая каждому акционеру (участнику).

![]()

Заполнить, проверить и сдать декларацию по налогу на прибыль через интернет

Попробовать бесплатно

Разберем заполнение раздела «А» листа 03 на примере.

Пример. АО «Омега» — единственный учредитель ООО «Сигма». В декабре текущего года «Омега» получает дивиденды 70 000 рублей.

В сентябре текущего года АО «Омега» начисляло и выплачивало промежуточные дивиденды своим акционерам — 253 000 рублей. При этом 55 000 рублей выплатили через депозитария, а 198 000 рублей самостоятельно:

- 110 000 рублей — юридическому лицу;

- 88 000 рублей — физлицам-резидентам.

В листе 03 декларации по налогу на прибыль это отражается так:

Сумма дивидендов для исчисления налога (строка 091) определяется следующим образом:

Общая сумма дивидендов — 253 000 рублей, из них:

- юрлицам — 110 000 рублей (43,478 %)

- депозитарию — 55 000 рублей (21,739 %)

- физлицам — 88 000 рублей (34,783 %)

Распределяемая сумма дивидендов — 183 000 рублей (253 000 — 70 000).

В декларацию включаем налог на прибыль с дивидендов юрлицам:

- 183 000 рублей × 43,478 % = 79 565 рублей

- 79 565 × 13 % = 10 343 рубля

![]()

Если дивиденды выплачиваются иностранной компании, то в декларации по налогу на прибыль отражается только сумма начисленных дивидендов. В ФНС также представляется «Расчет сумм выплаченных иностранным организациям доходов и удержанных налогов». Его представляют в те же сроки, что и декларации по налогу на прибыль, — не позднее 28 календарных дней со дня окончания отчетного периода (п. 4 ст. 310 НК РФ, письмо Минфина от 10.10.2016 № 03-08-05/58776).

Дивиденды в 6-НДФЛ

При выплате дивидендов физлицам налоговые агенты сдают расчет 6-НДФЛ. С 2022 года действует обновленная форма. Подробный разбор изменений смотрите в статье «Новая форма расчета 6-НДФЛ с 2022 года».

В 6-НДФЛ дивиденды входят в разделы 1 и 2 расчета за период, в котором проведена выплата:

- в полях 110, 111 раздела 2 — полная сумма дивидендов, распределенных в пользу физлиц — участников организации;

- в полях 140 и 141 раздела 2 — сумма НДФЛ, исчисленная с дивидендов (до ее уменьшения на сумму налога на прибыль);

- в поле 160 раздела 2 — сумма НДФЛ, исчисленная с дивидендов и уменьшенная на сумму налога на прибыль, подлежащую зачету при определении суммы НДФЛ к уплате на основании п. 3.1 ст. 214 НК РФ;

- в полях 020, 022 раздела 1 надо отразить сумму НДФЛ, исчисленную с дивидендов и уменьшенную на сумму налога на прибыль, подлежащую зачету.

![]()

Сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020 раздела 1 должна быть равна сумме значений всех полей 022. То есть сумма налога, удержанная в прошлые периоды, несмотря на то, что срок уплаты наступил в текущем периоде, в новой форме в I квартале 2022 года не указывается. Поэтому организации следует отразить выплаченные в декабре дивиденды в разделе 2 расчета 6-НДФЛ за 2022 год.

Порядок заполнения 6-НДФЛ при выплате более 5 млн рублей ФНС проговорила в письме от 30.03.2021 № БС-4-11/4206@.

Дивиденды, полученные физлицом, за вычетом суммы налога на прибыль к зачету, включите в поле «Сумма дохода» приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Код дохода — 1010 (письмо ФНС от 13.04.2021 № БС-4-11/4999).

![]()

Заполнить актуальную форму 6-НДФЛ с подсказками и проверкой по контрольным соотношениям

Попробовать бесплатно

Что изменилось в 2022 году в расчете и выплате дивидендов

В 2022 году обновлена декларация по налогу на прибыль, а также продолжают действовать новшества, введенные в прошлом году: НДФЛ считается по прогрессивной ставке, изменились правила расчета дивидендов. Рассмотрим подробней, что появилось нового в 2022 году и вспомним важные изменения 2021 года, на которые необходимо ориентироваться и сейчас.

Изменение № 1. Обновлен лист 03 в декларации по прибыли

С отчетности за 2021 год действует новая форма декларации по налогу на прибыль, она утверждена Приказом ФНС от 05.10.2021 № ЕД-7-3/869@. Изменения затронули в том числе лист 03, который заполняют налоговые агенты при выплате дивидендов:

- добавлены строки 035-037 для дивидендов международных холдинговых компаний и строки 093-095, которые учитывают разные ставки налога;

- в строке 81 отражается сумма дивидендов, выделенная из показателя строки 080 в порядке, предусмотренном абз. 7 п. 5 ст. 275 НК РФ.

А еще в таблице «Коды места представления декларации в налоговый орган» появился код 351 «По месту учета международной холдинговой компании».

Изменение № 2. Новые правила расчета Д2

С 2021 года из показателя Д2 (дивиденды, полученные самим налоговым агентом) исключаются любые дивиденды, облагаемые согласно НК РФ по ставке 0 %, а также дивиденды от иностранных лиц, на которые российский налогоплательщик имеет фактическое право и которые освобождались от обложения налогом в России (Федеральный закон от 23.11.2020 № 374-ФЗ, п. 5 ст. 275 НК РФ).

Изменение № 3. Повышенные ставки НДФЛ

Расчет НДФЛ по дивидендам производится нарастающим итогом с начала налогового периода (Федеральный закон от 23.11.2020 № 372-ФЗ). Ставка НДФЛ по дивидендам:

- 13 % — если размер налоговой базы по дивидендам не превысил 5 млн рублей включительно;

- 15 % — в отношении налоговой базы по дивидендам, превышающей 5 млн рублей.

С 2023 года будет рассматриваться совокупность налоговых баз. Если сейчас мы смотрим отдельно на дивиденды, отдельно на оплату труда — превысило/не превысило, то будем смотреть на общую сумму.

Изменение № 4. Зачет налога на прибыль с полученных дивидендов в счет НДФЛ по выплаченным

Это изменение только для резидентов РФ.

Сумма налога на прибыль, которая может уменьшить НДФЛ, определяется по формуле: БЗ × 0,13, где БЗ — это наименьший из двух показателей (Федеральный закон от 17.02.2021 № 8-ФЗ):

- часть дивидендов, распределяемая конкретному физлицу, с которых исчислен НДФЛ;

- произведение показателей К (отношение суммы дивидендов налогоплательщика к общей сумме дивидендов) и Д2 (сумма дивидендов, полученных организацией, определяемая по п. 5 ст. 275 НК РФ).

Пример. Дивиденды АО «Омега» в текущем году выплачены в сумме 253 000 рублей. Из них в пользу физлиц-резидентов — 88 000 рублей. Налог с дивидендов 11 440 рублей (88 000 × 13%). Мы должны сравнить, что меньше: сумма доходов (88 000 рублей) или К × Д2.

- К = 88 000 / 253 000 × 100 % = 34,783 %, его мы нашли в расчете для декларации по налогу на прибыль.

- Д2 = 70 000 рублей.

- К × Д2 = 70 000 × 34,783 % = 24 348 рублей.

Сумма дохода 88 000 рублей, что больше К × Д2. Значит мы можем получить вычет.

- Вычет =24 348 × 13 %= 3 165 рублей.

- НДФЛ к уплате с дивидендов = 11 440 — 3 165 = 8 275 рублей.

По новой формуле зачитывается только та часть налога на прибыль, которую организация реально удержала с выплачиваемых конкретному человеку дивидендов в текущем периоде или ранее.

Теперь нельзя зачесть налог на прибыль в счет уменьшения НДФЛ, исчисленного по дивидендам, которые указаны в подп. 1.1 п. 1 ст. 208 НК РФ. То есть когда физлицо косвенно участвует в российской организации через иностранную компанию, в которой оно имеет свою долю.

Спикер вебинара: Елена Данякина, налоговый консультант и президент территориального представительства ИБПР.

Подготовила Елизавета Кобрина, редактор

НУ

- дивиденды, полученные от «дочерней» компании – чистый доход после удержания налога на прибыль

БУ отражаются в учете:

- на дату принятия решения о выплате (п. 12, п. 16 ПБУ 9/99);

- в составе прочих доходов;

- в сумме доходов за минусом налога на прибыль (Письмо Минфина РФ от 19.12.2006 N 07-05-06/302).

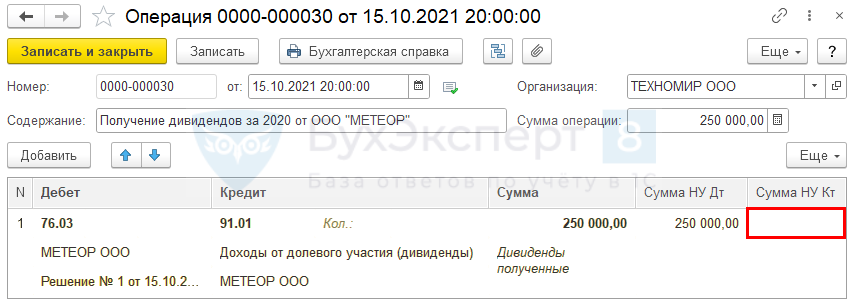

На дату принятия решения о выплате дивидендов сформируйте запись о выплате дивидендов в БУ документом Операция, введенная вручную (Операции – Операции, введенные вручную).

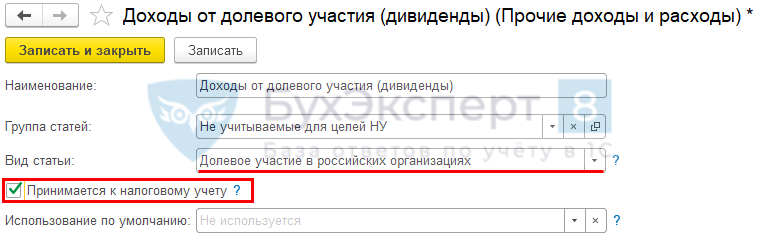

При формировании проводки для счета 91.01 выберите статью прочих доходов и расходов — Доходы от долевого участия (дивиденды) с видом статьи Долевое участие в российских организациях, но сумму в НУ Кт не ставьте.

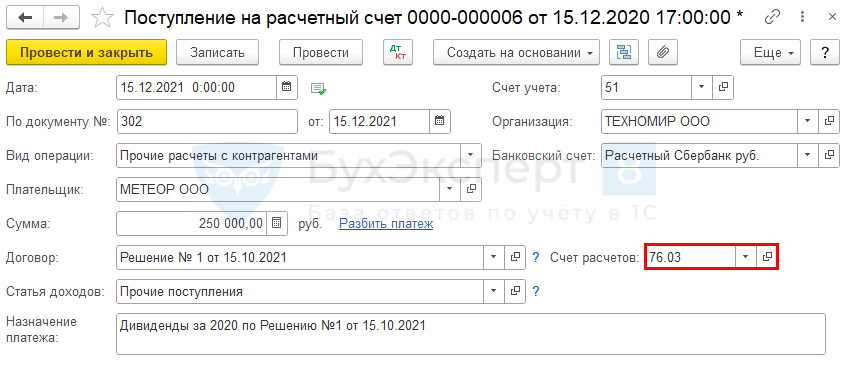

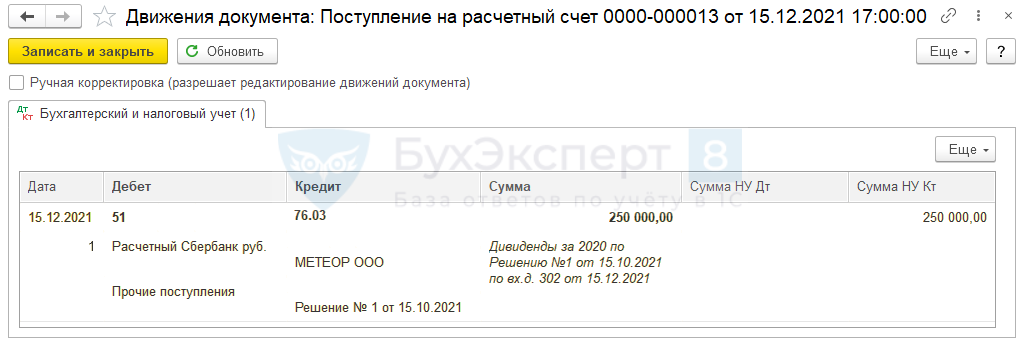

На дату получения денежных средств от дочерней компании сформируйте Поступление на расчетный счет (Банк и касса – Банковские выписки).

Проводки

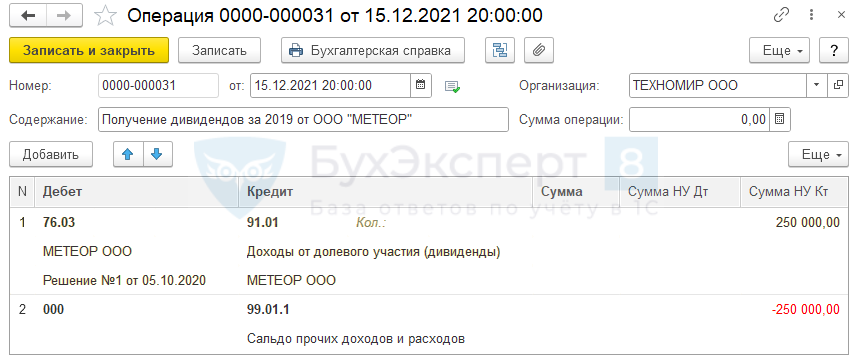

В день получения дивидендов на расчетный счет создайте документ Операция (Операции – Операции, введенные вручную) для отражения дохода в целях налогового учета.

Несмотря на то, что налог на прибыль с дивидендов уже уплачен налоговым агентом – «дочкой», в 1С доход надо отразить, чтобы в декларацию по налогу на прибыль он попал автоматически.

Статья прочих доходов и расходов

Чтобы налог на прибыль с отраженных дивидендов программа не исчислила повторно, сторнируйте сумму дохода в НУ по счету 99.01.1

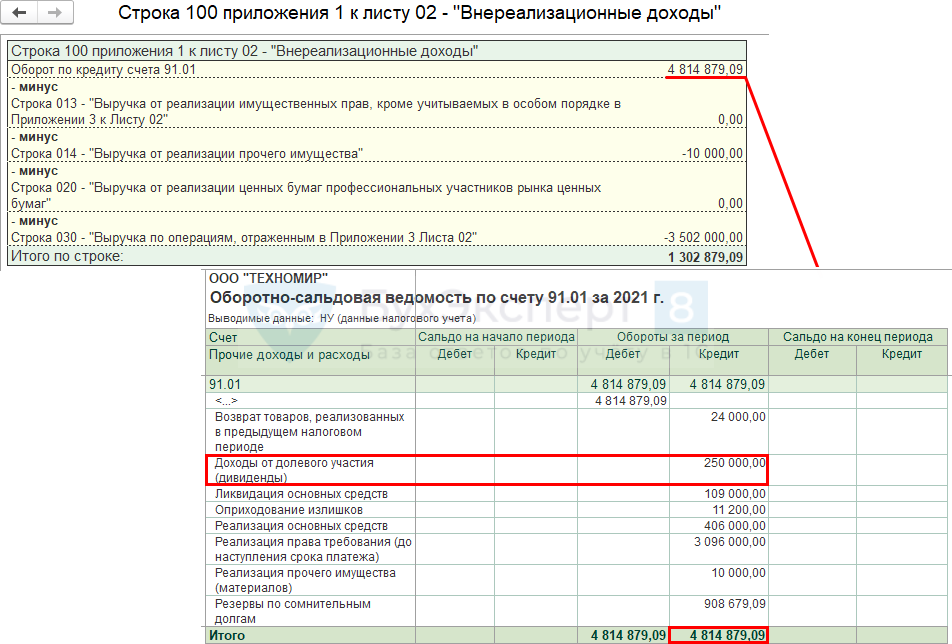

Декларация по налогу на прибыль:

- стр. 100 Приложения N 1 к Листу 02 – заполняется автоматически;

- стр. 070 Листа 02 – заполняется вручную.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Дивиденды в 2020: начисление, выплата, отчетность

- Уплата налога на прибыль с дивидендов

- Как отразить полученные дивиденды в 1С?

- Дивиденды юрлицам – налоги

- Запрещенные направления расходования чистой прибыли

- Дивиденды выплачены непропорционально доле

- Дивиденды иностранным участникам – налоги

- [24.07.2020 запись] Декларация по налогу на прибыль и имущественные налоги за 1 полугодие 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Что такое дивиденды

Доходы, получаемые участниками (акционерами) организаций от владения ими долями или акциями этих организаций, называют дивидендами.

Понятия такого дохода в налоговом и гражданском праве могут различаться:

- Согласно гражданскому праву организация вправе платить дивиденды диспропорционально долям (п. 2 ст. 28 закона об ООО от 08.02.1998 № 14-ФЗ). Для налогового учета доход, выданный участникам не соответствующе их долям, дивидендами не признают. Доход, полученный свыше пропорционального распределения, необходимо обложить налогом по основным ставкам налога на прибыль, НДФЛ.

- В гражданском праве допускается выплата дивидендов в течение года (п. 1 ст. 28 закона об ООО, п. 1 ст. 42 закона об АО от 26.12.1995 № 208-ФЗ). Если по итогам года прибыли не образовалось, а дивиденды выплачивались, выплаченные суммы не признаются дивидендами для целей налогообложения. Выплаты необходимо обложить налогом по основным налоговым ставкам.

- Есть выплаты, которые в налоговом праве приравниваются к дивидендам, а в гражданском нет.

|

Вид выплаты |

Обоснование |

|

Доходы, выплачиваемые при закрытии общества, в сумме выше учредительного взноса |

П. 1, подп. 1 п. 2 ст. 43 НК РФ |

|

Выплаченные проценты сверх нормы по задолженности перед иностранным обществом |

П. 6 ст. 269 НК РФ |

|

Доходы, полученные не на территории РФ, которые признают дивидендами в пределах иностранного государства. |

П. 1 ст. 43 НК РФ |

Выплата дивидендов юридическому лицу

Участниками общества могут быть как физические, так и юридические лица. Остановимся подробнее на последних.

О налогообложении дивидендов, выплачиваемых физическим лицам читайте в статье.

Все выплаченные дивиденды облагаются налогом на прибыль независимо от режима налогообложения, используемого источником и получателем дивидендов.

|

Получатель дивидендов – российская организация |

||

|

Режим |

Ставка (%) |

Обоснование |

|

Общий |

13 |

Ст. 246, п. 3 ст. 275, подп. 1, 2 п. 3 ст. 284 НК РФ |

|

УСН (ЕСХН) |

13 |

Ст. 246, п. 3 ст. 275, подп. 1, 2 п. 3 ст. 284, п. 3 ст. 346.1, п. 2 ст. 346.11 НК РФ |

|

Независимо от системы налогообложения все организации могут воспользоваться льготной ставкой 0% при соблюдении некоторых условий (подп. 1 п. 3 ст. 284 НК РФ). Об этом в разделе ниже. |

||

|

Получатель дивидендов – иностранная организация |

||

|

Режим |

Ставка (%) |

Обоснование |

|

Не имеет значения |

15 |

Ст. 246, пп. 3, 6 ст. 275, подп. 3 п. 3 ст. 284, п. 3 ст. 310 НК РФ |

|

Данная ставка действует, если нет подписанного международного соглашения об избежании двойного налогообложения со страной получателя дивидендов (п. 3 ст. 310 НК РФ). Для применения условий международных соглашений получатель дивидендов должен документально подтвердить свое местонахождение и право на получение этого дохода (ст. 312 НК РФ). |

Произошла выплата дивидендов юридическому лицу — налог на прибыль необходимо перечислить в бюджет не позднее следующего рабочего дня (п. 6 ст. 6.1, пп. 2, 4 ст. 287, п. 1 ст. 310 НК РФ).

Только с доходов по ценным бумагам российских организаций, учитываемых на счетах депо иностранного номинального (уполномоченного) держателя и (или) депозитарных программ, налог на прибыль с дивидендов должен быть перечислен на 30-й день со дня его исчисления (п. 11 ст. 310.1 НК РФ).

Проводки по начислению и выплате дивидендов мы приводили в статье

Налог на прибыль при получении дивидендов от дочерней компании

НК РФ предусматривает льготную ставку налога на прибыль 0% для российских компаний, получающих дивиденды от дочерних обществ, при одновременном соблюдении следующих условий (подп. 1 п. 3 ст. 284 НК РФ):

- доля участия в уставном капитале не менее 50% (для международных холдинговых компаний (ст. 24.2 НК РФ) – не менее 15%);

- непрерывный срок владения долями (акциями) на дату принятия решения о выплате дивидендов не менее 365 календарных дней.

Если дочерняя компания является иностранной организацией, льготная ставка налога 0% применяется при условии ее нахождения в стране, не включенной приказом Минфина РФ от 13.11.2007 № 108н в «черный» список офшоров.

Чтобы подтвердить льготу, получателю средств необходимо представить в налоговую инспекцию документы, подтверждающие необходимый срок владения акциями (долями) дочерней компании.

Отражение дивидендов у компании-получателя рассмотрено в статье

Как рассчитать дивиденды

Как правильно рассчитать сумму налога на прибыль с дивидендов своих акционеров?

Порядок расчета зависит от того, получаете ли вы доход в виде дивидендов от других обществ.

Рассмотрим вариант, когда вы не являетесь получателем дивидендов (п. 5 ст. 275 НК РФ):

Пример 1

Пример 1

ООО «Нева» по результатам 2020 года начислило дивиденды своему участнику ООО «Мечта» (владеет долей 35%) — 256 900 руб.

При выплате дивидендов ООО «Нева» обязано удержать из перечисляемой суммы и уплатить в бюджет налог на прибыль в размере 33 397 руб. (256 900 × 13%).

А теперь рассмотрим, как быть, если ваша организация тоже получает дивиденды:

или

В расчет включаются дивиденды, полученные в текущем и прошлых налоговых периодах, но только если соблюдаются сразу два условия:

- сумма полученных дивидендов не была учтена в расчетах ранее;

- полученные дивиденды облагаются по ставке 13%.

Пример 2

ООО «Заря» по результатам 2020 года начислило дивиденды — 852 000 руб., в т.ч.:

ООО «Лес» — 468 600 руб. (владеет долей 55% с сентября 2016 года);

ООО «Сосна» — 383 400 руб. (владеет долей 45%).

ООО «Заря» за 2020 год получило дивиденды в сумме 175 000 руб., из них облагается налогом на прибыль по ставке 13% — 100 000 руб. Полученная сумма ранее не учитывалась при расчете налога с дивидендов.

Рассчитаем, какой налог на прибыль уплатит ООО «Заря».

|

Получатель дохода |

Начислено дивидендов |

Ставка налога |

Расчет налога к перечислению |

|

ООО «Лес» |

468 600 |

0% |

0 |

|

ООО «Сосна» |

383 400 |

13% |

383 400 /852 000 × (852 000 – 100 000) × 13 % = 43 992 или (852 000 — 100 000) × 45% × 13% = 43 992 |

Как отражать дивиденды в декларации по налогу на прибыль

Если ваше общество выплачивает дивиденды юридическим лицам, вы обязаны представить в инспекцию декларацию по налогу на прибыль. Новую форму декларации, утвержденную приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@ в редакции приказа ФНС РФ от 11.09.2020 № ЕД-7-3/655 вы можете скачать по ссылке ниже.

Бланк декларации по налогу на прибыль с 2020 года

В сдаваемой форме обязательно должны быть заполнены подраздел 1.3 Раздела 1 и разделы А, В Листа 03. На каждое решение о выплате дивидендов заполняется отдельный Лист 3.

Подраздел 1.3 и раздел В заполняются только за период выплаты такого дохода. Раздел А заполняется за период выплаты дивидендов и за все последующие периоды. Например, если выплата была в первом квартале, то в декларацию за первый квартал следует включить подраздел 1.3 Раздела 1, разделы А и В Листа 03. Во втором и последующих кварталах в декларацию включается только раздел А Листа 3.

Для удобства заполнения раздела А листа 3 декларации предлагаем таблицу:

|

Номер строки в декларации |

Формула расчета |

|

Стр. 091 |

Стр. 022 / стр. 001 × стр. 090 |

|

Стр. 092 |

Стр. 021 / стр. 001 × стр. 090 |

|

Стр. 100 |

Стр. 091 × 13% |

Организация, получившая дивиденды, отражает полученную сумму в строке 100 Приложения 1 к Листу 02 и в строке 070 Листа 02. Таким образом, полученные дивиденды в налоговую базу не попадут.

О заполнении декларации по налогу на прибыль за 1 квартал 2021 года мы писали в статье

Собираясь выплачивать начисленные дивиденды, обратите особое внимание, какие налоги, по какой ставке и когда необходимо уплатить. Также не забывайте, что вы при этом становитесь налоговым агентом и обязаны не только высчитать и перечислить налог, но и отчитаться за него в налоговую инспекцию. Если это выплата юридическим лицам или выплату производит АО физлицам, сдается декларация по налогу на прибыль. Если ООО делает выплату физлицам, необходимо заполнить и сдать 6-НДФЛ.

***

Еще больше материалов по теме – в рубрике «Налог на прибыль».