Трансграничные операции, осуществляемые сторонами — резидентами разных государств, могут облагаться налогом в каждом государстве на основании национального налогового законодательства. Это может приводить к двойному налогообложению одних и тех же доходов. Для устранения двойного налогообложения таких операций и в целях поощрения экономического сотрудничества между странами заключаются двусторонние Соглашения, предусматривающие особый порядок взимания налогов на доходы и капитал.

Такие Соглашения об избежании двойного налогообложения (далее — СИДН) призваны устранять или минимизировать объективно несправедливые для сторон трансграничных финансовых операций налоговые потери.

Налогами на доходы и капитал считаются все налоги, которые рассчитываются с общей суммы дохода, общей стоимости капитала или с их отдельных элементов, включая налоги с доходов от отчуждения движимого или недвижимого имущества, налоги на доходы от прироста капитала, налоги, взимаемые с общей суммы заработной платы.

Принципы распределения прав на взимание налога между государством источника выплаты дохода и государством получателя дохода, содержащиеся в СИДН, основаны на выработанных на международном уровне стандартах. Правом взимать налог может наделяться только одно из таких государств либо может предусматриваться двойное налогообложение, но ставка удерживаемого у источника выплаты налога ограничивается определёнными пределами. При этом сторона, уплатившая налог в государстве источника выплаты дохода, имеет право уменьшить на его сумму налог, подлежащий уплате в государстве получателя дохода.

Налоговые резиденты

Россией заключено 83 СИДН с иностранными государствами. Действие соглашений распространяется на резидентов договаривающихся стран. При этом под резидентом понимается любое лицо, которое по законодательству одного или обоих договаривающихся государств подлежит там налогообложению на основании его местожительства, постоянного местопребывания, места управления, места регистрации или любого другого критерия аналогичного характера.

Например, согласно п.2 ст.207 Налогового кодекса Российской Федерации (далее — НК), российским налоговым резидентом признается физическое лицо, фактически находящееся в Российской Федерации не менее 183 календарных дней в течение 12 последовательных месяцев.

Кроме того, положениями СИДН устанавливается порядок определения места взимания налога на доходы и капитал в отношении физических лиц, которые являются резидентами обоих договаривающихся государств.

Например, такое лицо считается резидентом того договаривающегося государства, в котором оно располагает постоянным жильем. Если гражданин располагает постоянным жильем в обоих государствах, то он будет считаться резидентом той страны, в которой он имеет наиболее тесные личные и экономические связи (центр жизненных интересов). Если человек обычно проживает в обоих государствах, или ни в одном из них, он считается резидентом того государства, национальным лицом которого он является. Если он является национальным лицом обоих государств, или ни одного из них, то вопрос, в какой стране взимать налог, решается в особом порядке.

Юридические лица признаются налоговыми резидентами Российской Федерации в соответствии с п.1 ст.246.2 НК. В частности, налоговыми резидентами являются:

1) российские организации;

2) иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с «международным договором» Российской Федерации по вопросам налогообложения, — для целей применения этого международного договора;

3) иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения.

Не признается налоговым резидентом РФ иностранная организация, ликвидированная до 01.03.2019.

Если лицо, не являющееся физическим лицом, является резидентом обоих договаривающихся государств, оно считается резидентом того Государства, где находится его место эффективного управления.

Налоговое планирование: применение СИДН

Налоговая оптимизация, налоговое планирование и структурирование групп компаний и сделок активно применялись транснациональными компаниями с конца прошлого века. Осуществление транснациональными компаниями деятельности в разных странах и применение ими положений СИДН, в частности, о месте взимания налогов, пониженных (льготных) ставках, позволяли им достигать значительной экономии на налогах.

В двухтысячных годах такая налоговая оптимизация стала признаваться недобросовестным поведением. Использование положений СИДН в целях налоговой экономии было признано злоупотреблением в случаях, когда сделки не были связаны с активной и реальной деятельностью ее сторон и позволяли искусственно переводить прибыль в низконалоговые юрисдикции из стран, где ведется реальная экономическая деятельность. За последнее десятилетие многие транснациональные гиганты обвинялись в агрессивной оптимизации налогообложения за счет перевода прибыли в офшоры и экономически необоснованном распределении прибыли внутри группы (Apple, Starbuks, Facebook, Google, Amazon и пр.).

Российские налоговые органы за последние десять лет тоже выработали подход, в рамках которого осуществляется налоговый контроль трансграничных операций. При этом активно используются концепции, в том числе имплементируются в Налоговый Кодекс, мероприятия и руководства, разрабатываемые Организацией Экономического Сотрудничества и Развития (ОЭСР). Так, в НК включены положения о лице, имеющим фактическое право на доход (ст.7), о контролируемых иностранных компаниях (гл.3.4), о трансфертных ценах и международных группах компаний (раздел V.1), автоматическом обмене финансовой информацией и страновыми отчетами (гл.20.1 и 20.2), о тонкой капитализации (ст.269), и пр.

С точки зрения налогового контроля, необоснованным признается применение пониженных ставок, предусмотренных СИДН, лицами, не имеющими фактическое право на доход (ФДП) и не ведущими реальной хозяйственной деятельности помимо получения доходов и их дальнейшего перечисления по цепочке другим лицам. Несмотря на значительные успехи налогового контроля в части применения концепции ФДП (бенефициарного собственника), необоснованное, по мнению фискальных органов, применение льгот по СИДН наносит существенный вред бюджету России.

Соглашение с Кипром об избежании двойного налогообложения

25 марта 2020 года президент Владимир Путин в обращении к гражданам России сообщил о необходимости корректировки СИДН в части увеличения ставки налога на доходы в виде дивидендов и процентов. Он отметил, что если другие стороны не примут условия РФ, то необходимо выйти из соглашений в одностороннем порядке.

Так как Кипр до сих пор является низконалоговой юрисдикцией, участие резидентов Республики Кипр все еще активно используется в трансграничных сделках и в мультинациональных компаниях. Объем вывода капитала из России на Кипр по оценке Центробанка РФ в 2018 году составил больше половины выводимых из России средств. В 2019 году объем выведенных средств по официальны данным составил 1.9 трлн.рублей. Поэтому Кипр стал первым государством, которому Россия направила запрос на внесение изменений в СИДН.

В начале августа Министерство Финансов РФ заявило о намерении денонсировать соглашение с Кипром в случае отказа от предлагаемых изменений. Но денонсировать СИДН с Кипром не пришлось, предложенные Россией изменения были приняты. 8 сентября 2020 года был подписан Протокол «О внесении изменений в соглашение между правительством Российской Федерации и правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал».

Поэтому Соглашение с Кипром, заключенное 05.12.1998, продолжает действовать. Однако, ставки налога на доходы в виде дивидендов и процентов по займам будут увеличены.

Увеличение налоговых ставок на дивиденды и проценты на Кипре

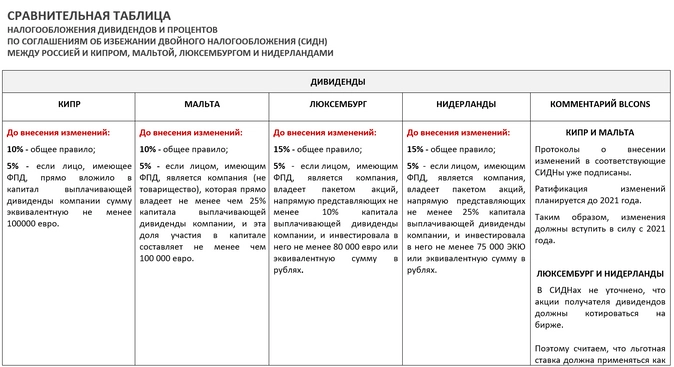

Согласно изменениям, внесенным в СИДН с Кипром, выплачиваемые из России дивиденды и проценты по займам будут облагаться по единой налоговой ставке 15 %.

Льготная ставка будет действовать только для ограниченного круга резидентов, являющихся фактическим получателем дохода (например, для страховых компаний, пенсионных фондов, а также компаний, акции которых торгуются на бирже и пр.). В Протоколе от 08.09.2020 нет уточнений, являются ли любые иностранные биржи удовлетворяющими условиям получения льгот по СИДН. Также отсутствует понятие «свободного обращения» акций и т.д. Предполагается, что в дальнейшем Минфином России будут даны разъяснения относительно данных понятий.

Сейчас дивиденды, выплачиваемые компанией — резидентом России резиденту Кипра могут облагаться налогом в России, но ставка не может превышать 10%. При этом если размер вложений в компанию составляет более 100 000 долларов, ставка налога не может превышать 5%. При выплате из России процентов по займам налог взимается только на Кипре.

Если бы СИДН с Кипром был денонсирован, российские компании, выплачивающие дивиденды и проценты в адрес кипрских резидентов, были бы обязаны удержать и уплатить как налоговые агенты налог на прибыль по ставке 20%, а если получатель физическое лицо — НДФЛ по ставке 13 % (если получатель налоговый резидент России) или 30 % (если получатель не является налоговым резидентом РФ).

Таким образом, внесенные изменения в СИДН касаются только доходов в виде дивидендов и процентов; режим налогообложения иных видов доходов не претерпел изменений. Как и ранее, доходы от отчуждения ценных бумаг будут взиматься в государстве, резидентом которого является лицо, отчуждающее имущество. Роялти за использование объектов интеллектуальной собственности будут облагаться налогом только в государстве получателя дохода. Общие положения СИДН о подтверждении фактического права на доход и статуса налогового резидента также будут действовать в текущей редакции.

Аналогичные «кипрским» изменения внесены и в СИДН с Мальтой.

01.10.2020 года был подписан соответствующий Протокол, который устанавливает условия, аналогичные тем, что были изложены в «кипрском» Протоколе от 08.09.2020 года. Изменения в СИДН с Мальтой также касаются только доходов в виде дивидендов и процентов; режим налогообложения иных видов доходов не претерпел изменений.

Для вступления в силу изменений необходима их ратификация. Предполагается, что изменения как по Кипру, так и по Мальте вступят в силу с 1 января 2021 года. Следовательно, до указанной даты возможно использование порядка и льготных налоговых ставок по СИДН с Кипром и Мальтой при перечислении из России доходов в виде дивидендов и процентов.

Номер опубликования: 0001202009040004 — Кипр,

Номер опубликования: 0001202009110056 — Мальта.

Распоряжение Правительства РФ о подписании Протокола с Люксембургом

08.10.2020 года было опубликовано Распоряжение Правительства РФ о подписании Протокола о внесении изменений в СИДН с Люксембургом.

Согласно предлагаемым изменениям, выплачиваемые из России в Люксембург дивиденды и проценты по займам будут облагаться по единой налоговой ставке 15 %.

Льготная ставка в 5% будет действовать только для ограниченного круга резидентов, являющихся фактическим получателем дохода (например, для страховых компаний, пенсионных фондов, а также компаний, акции которых торгуются на бирже и пр.).

Предполагается, что данный Протокол будет подписан в ближайшее время и ратифицирован до конца 2020 года. Таким образом, изменения вступят в силу с 1 января 2021 года. Следовательно, до указанной даты возможно использование порядка и льготных налоговых ставок по СИДН с Люксембургом при перечислении из России доходов в виде дивидендов и процентов.

Номер опубликования:0001202010080016 — Люксембург.

Россия в настоящий момент проводит переговоры об аналогичном изменении СИДН в части повышения ставки налога у источника выплаты дивидендов и процентов до 15% с Нидерландами. Аналогичные запросы направлены в Швейцарию и Гонконг.

Юридическая компания «Пепеляев Групп» сообщает, что 31.03.2020 Минфин России по дипломатическим каналам направил в адрес Минфина Кипра Письмо № 03-08-06/25267. Письмо содержит проект Протокола к Соглашению об избежании двойного налогообложения, предусматривающего существенное изменение порядка налогообложения дивидендного и процентного дохода.

В направленном в адрес Министерства финансов Республики Кипр письме Минфин России указал на то, что, несмотря на международные усилия, направленные на противодействие размыванию национальной налоговой базы и перераспределение прибыли, транснациональные корпорации продолжают использовать структуры и механизмы, ведущие к искусственному созданию центров прибыли вне пределов Российской Федерации в тех юрисдикциях, где такие доходы либо полностью не облагаются налогом, либо облагаются по пониженной налоговой ставке.

Данный факт, по мнению российского Министерства финансов, приводит к возникновению недобросовестной налоговой конкуренции со стороны международных корпораций для российских добросовестных налогоплательщиков.

Для решения этой проблемы Минфин России подготовил проект Протокола к СИДН, предполагающий повышение налоговой ставки по дивидендному и процентному доходу до 15%, взамен 5% — 10% по дивидендам и полного освобождения по процентному доходу согласно действующей редакции Соглашения.

На основании ст. 1 предлагаемого к подписанию проекта Протокола к СИДН дивиденды могут облагаться налогом в том государстве, в котором выплачивающая дивиденды компания является налоговым резидентом, но если фактический получатель дивидендов является налоговым резидентом договаривающегося государства, то такой налог не должен превышать 15%.

|

|

Иными словами, для предпринимателей это означает, что выплаченные дивиденды будут подлежать налогообложению у источника выплаты в РФ по ставке 15% в соответствии с СИДН. |

Согласно ст. 2 предлагаемого к подписанию проекта Протокола процентный доход может облагаться налогом в том государстве, где он возникает. Однако если фактический получатель такого дохода является налоговым резидентом договаривающегося государства, взимаемый налог не должен превышать 15%.

|

|

Тем самым, выплаченные в адрес кипрской компании проценты от источников в Российской Федерации, будут облагаться налогом у источника по ставке либо 15%, при условии подтверждения статуса фактического получателя дохода, либо по общей ставке 20%, установленной п. 1 ст. 284 НК РФ, если наличие фактического права на доход для целей СИДН не будет подтверждено. В результате действующее полное освобождение от налогообложения процентного дохода от источника по СИДН с Кипром утратит силу в случае подписания и ратификации протокола. |

В письме особо указано, что Минфин России ожидает ответ на предложенный проект Протокола до 15.06.2020 и в случае отсутствия ответа от кипрской стороны СИДН может быть расторгнут Россией в одностороннем порядке на основании ст.54 Венской конвенции о праве международных договоров 1969 г. и ст.31 СИДН.

|

|

Минфин России оперативно приступил к реализации мер, озвученных Президентом России в обращении к гражданам в марте 2020 г. Есть все основания предполагать, что аналогичные предложения вскоре последуют и в адрес других государств, с которыми у России заключены подобные соглашения. |

Очевидно, что Российская Федерация как суверенный субъект международного права помимо имплементации мер Многосторонней конвенции ОЭСР (MLI) не отказывается и от ведения односторонних переговоров с государствами-партнёрами по СИДН.

Для директоров, акционеров и контролирующих лиц кипрских компаний в случае подписания и ратификации протокола — это будет означать следующее:

- Фиксация ставки налога по дивидендному доходу на уровне 15% как по СИДН, так и по законодательству России;

- Отмена существующего режима полного освобождения от налогообложения у источника процентного дохода в России по СИДН с Кипром;

- Фиксация ставки налога по процентному доходу на уровне 15% при условии подтверждения статуса фактического получателя дохода, а в иных случаях 20% по законодательству России;

- Карт-бланш для налоговых органов РФ в части отказа в необоснованном применении льгот по СИДН с Кипром, переквалификации внутригрупповых платежей, усложнения практики применения так называемого «сквозного подхода» в соответствии со статьями 7 и 312 НК РФ.

О чем подумать, что сделать

Директорам, акционерам и контролирующим лицам компаний, зарегистрированных как на Кипре, так и в иных юрисдикциях, предоставляющих льготные налоговые режимы, необходимо произвести стресс-тест действующих бизнес-структур, которые используются для трансграничных выплат, в целях возможного изменения действующей модели финансирования бизнеса.

Помощь консультанта

Команда «Пепеляев Групп» готова помочь в проведении стресс-тестов бизнес-структур и их редомициляции, а также в подготовке тактики и стратегии защиты действующих структур при возникновении споров с налоговыми органами России.

В российском Минфине сообщили, что соглашение с Кипром вступит в силу с 2021 года. Придет ли российский бизнес в отечественные офшоры?

Кипр согласился на условия РФ по увеличению налога на дивиденды и проценты до 15%, говорится в сообщении российского Минфина. Другими словами, повышается налог на выводимые из нашей страны доходы.

Соглашение вступит в силу с 2021 года. «Кипрская делегация полностью согласилась с условиями российской стороны. Мы парафировали проект протокола, который должен быть подписан в сентябре 2020 года», — заявил глава делегации РФ на переговорах, вице-премьер Алексей Оверчук.

По словам замглавы Минфина Алексея Сазанова, дополнительные поступления в бюджет России от повышения Кипром налога на дивиденды составят 130-150 млрд рублей.

Впрочем, как считает партнер Paragon Advice Group Александр Захаров, российский бюджет вряд ли получит такие дополнительные доходы.

— Во-первых, это физически невозможно, потому что пандемия и коронавирус все эти мероприятия сожрет. И второе — налог у источника на дивиденды 15% платят практически все заинтересованные лица, которые не хотят судиться с налоговой, с 2015 года. По факту, наверное, цифры более чем оптимистично заявлены. Если говорить о процентном доходе, безусловно, он увеличивается, но увеличивается для так называемых неквалифицированных лиц, получателей подобного дохода. Поэтому я думаю, что здесь о больших барышах говорить не приходится, нужно быть поближе к реальности. Но в любом случае подобные мероприятия выглядят косметическими, с учетом того, что это нужно было делать 10-20 лет назад, когда капитал, который уже был реинвестирован или санкционно выбыл уже в России, покинул счета иностранных банков.

— Почему был Кипр?

— Так исторически сложилось. С 1982 года первое соглашение с СССР позволяло вывозить под 0% любые доходы на Кипр и дальше. Это использовалось очень многими предприятиями, компаниями социалистической формы собственности, прежде всего, конечно, Госбанком СССР и его дочерними банковскими структурами. Потом в процессе правопреемственности, с 1998 года Россия заключила более удобное соглашение. До 1998 года весь бизнес по налоговому международному планированию состоял в том, чтобы продать компанию и выгнать деньги с территории России.

— Если есть еще время куда-то уйти, то куда?

— Я не вижу вообще необходимости уходить куда-то с Кипра, потому что Кипр — самый лучший, самый стабильный и предсказуемый с точки зрения инфраструктуры и тех правовых и налоговых решений, которые предлагают. Поэтому я думаю, что уходить никуда не стоит. Если говорить об извлечении доходов иностранных источников физическими лицами, то кипрские контролируемые иностранные компании для россиян остаются самыми привлекательными как с точки зрения содержания, так и с точки зрения английского права и предсказуемой практики применения.

О том, придет ли российский бизнес в отечественные офшоры, рассуждает председатель Наблюдательного совета Московской биржи Олег Вьюгин.

— Таких белых офшоров, в которых можно сэкономить на дивидендных платежах и процентах, уже не остается. Вряд ли в Российскую Федерацию — может быть, за редким исключением, — потому что все-таки в этих офшорах, цивилизованных, надо сказать, вопрос не только в налогах, а в том, что это устоявшаяся юрисдикция, меньшие инвестиционные риски и так далее. Вряд ли российские компании побегут обратно в Россию, в эти спецзоны, чтобы сэкономить 7-8% на налоги на дивиденды. Не похоже.

— По подсчетам Минфина, доходы составят 130-150 млрд рублей ежегодно от повышения налога на дивиденды для Кипра. Будет ли это так?

— Если Минфин скажет, что это чисто арифметический счет, то есть они берут просто сумму дивидендов, которые переводятся ежегодно в эти офшорные юрисдикции, о которых мы говорим, применяют ставку в 15% и получают эту сумму. Если так, то так. Просто я сам не считал, если так считают, то это так.

В ближайший месяц российский Минфин намерен завершить переговоры по налоговому соглашению с Люксембургом и Мальтой. Четвертой страной, которой Россия предложила пересмотреть налоговое соглашение, являются Нидерланды.

В начале августа российская сторона сообщала о начале процедуры денонсации соглашения об избежании двойного налогообложения с Кипром. Инициативу предложил президент Владимир Путин во время одного из своих обращений. Тогда он говорил, что применение к выплачиваемым за рубеж дивидендам и процентам по кредитам стандартных российских ставок (15% и 20% соответственно) было бы более справедливым.

Добавить BFM.ru в ваши источники новостей?