Расширенная программа стимулирования кредитования субъектов МСП, которую Банк России реализует совместно с «Корпорацией «МСП». Ее лимит — 288,3 млрд рублей.

Максимальная ставка по кредитам малому и среднему бизнесу привязана к ключевой ставке и не может превышать ее более чем на 3% для субъектов среднего бизнеса, 4% для субъектов малого бизнеса и 4,5% для субъектов микробизнеса.

Срок кредитов — до трех лет. Банк России предоставляет банкам, участвующим в программе, фондирование под поручительство АО «Корпорация «МСП» по ставке, рассчитанной как ключевая ставка, уменьшенная на 1,5 процентных пункта.

Условия программы и перечень банков-участников размещены на сайте «Корпорации «МСП».

На 01.01.2023 с начала действия новых условий, утвержденных

АО «Корпорация «МСП» 18.07.2022 (с изменениями от 30.09.2022), по этой

программе выдано 2 519 инвестиционных и оборотных кредитов на 84,1 млрд

рублей и реструктурировано 1 670 кредитов на 47,2 млрд рублей (по данным

55 банков с обращениями на отчетную дату).

На условиях, действовавших ранее, в период с 15.03.2022 по 17.07.2022 по этой программе выдано 1709 кредитов на 28,2 млрд рублей и реструктурировано 309 кредитов на 20,6 млрд рублей (по данным 48 банков, у которых имелись обращения).

Программа оборотного кредитования с лимитом фондирования банков на сумму 340 млрд рублей. Банк России предоставляет банкам, участвующим в программе, фондирование до 30 декабря 2022 года по ставке 9,5% годовых.

В июле 2022 года лимит программы был практически выбран, в связи с чем обновление данных по программе на сайте Банка России завершено.

В рамках программы микро- и малый бизнес может получить кредит на сумму до 300 млн рублей по ставке не выше 15% годовых, средний бизнес — на сумму до 1 млрд рублей по ставке не выше 13,5%, без ограничений по цели кредитования. По этой программе можно рефинансировать уже имеющийся кредит, если он был выдан под плавающую ставку. Срок кредитов — до одного года.

На 17.07.2022 по этой программе выдано 12 649 кредитов на 153,4 млрд рублей и реструктурировано 2625 кредитов на 150,2 млрд рулей (по данным 73 банков, у которых имелись обращения на отчетную дату).

Динамика объема и количества выданных и реструктурированных кредитов по программе оборотного кредитования субъектов МСП

Данные накопленным итогом

Данные могут быть ретроспективно скорректированы при поступлении уточненной информации от банков – участников программы.

С перечнем других актуальных льготных программ можно ознакомиться на портале по поддержке малого и среднего бизнеса

Содержание

- Резюме

- Рынок по итогам 2020 года

- Прогноз развития рынка на 2021 год

- Методология

- Приложение 1. Объем и динамика рынка

- Приложение 2. Рэнкинги банков, кредитующих МСБ

- Приложение 3. Интервью

Резюме

- За 2020 год банки выдали субъектам МСБ кредитов на общую сумму 7,6 трлн рублей, что всего на 2 % ниже показателей 2019-го.

- Задолженность МСБ за 2020 год выросла почти на 23 %, показав максимальный прирост с 2012-го.

- По оценкам агентства, без учета кредитов с господдержкой спад выдач кредитов МСБ банками – участниками анкетирования в 2020 году составил бы около 22 % по сравнению с 2019-м.

- Средний размер предоставленного кредита в 2020 году снизился до 4,2 против 6,5 млн рублей в 2019-м.

- За 2020 год количество субъектов МСБ, которые имели задолженность в банках, выросло с 275,2 до 464,8 тыс.

- Средневзвешенная ставка по кредитам субъектам МСБ в прошлом году опускалась до 7,54 %, что является самым низким значением за весь период наблюдения.

- Впервые с 2015 года банки из топ-30 по активам не увеличили свою долю в сегменте: в 2020-м на них пришлось около 79 % выдач, что сопоставимо с 2019-м.

- По итогам 2020 года просроченная задолженность выросла на 13 % в абсолютном выражении и достигла 640,7 млрд рублей, рост пришелся на банки вне топ-30 по активам.

- По оценкам агентства «Эксперт РА», уровень покрытия резервами кредитов МСБ у банков, на которые приходится около 50 % портфеля без учета ПАО «Сбербанк», снизился за год с 14,4 % до 12,8 %, чему способствовали антикризисные меры Банка России.

- «Эксперт РА» считает, что объем выданных кредитов субъектам МСБ в 2021 году будет примерно на уровне 2020-го и составит около 7,6 трлн рублей, при этом доля просроченной задолженности в портфеле достигнет не менее чем 13 %.

Рынок по итогам 2020 года

Динамика и тенденции рынка

Несмотря на влияние пандемии и действовавших ограничительных мер, которые нанесли серьезный ущерб малому и среднему бизнесу, за 2020 год банки выдали субъектам МСБ кредитов на общую сумму 7,6 трлн рублей, что всего на 2 % ниже показателей 2019-го (см. график 1). Сдержать сегмент от существенного падения помогли прежде всего масштабные государственные программы льготного кредитования бизнеса. Согласно информации, представленной банками – участниками анкетирования, в 2020 году ими были предоставлены кредиты с господдержкой на общую сумму около 1,64 трлн рублей (в 2019-м – 627 млрд рублей). Без учета кредитов с господдержкой спад выдач участников анкетирования в 2020 году составил бы около 22 % по сравнению с 2019-м.

Задолженность субъектов малого и среднего бизнеса за 2020 год выросла почти на 23 % и на 1 января 2021 года достигла 5,8 против 4,7 трлн рублей на начало 2020-го (см. график 2). Такого прироста портфель кредитов МСБ не показывал с 2012 года. Следует отметить, что за 2020 год задолженность субъектов МСБ выросла существенно больше, чем задолженность крупного бизнеса и розничных клиентов, где прирост составил 10 % и 14 % соответственно. Рост кредитного портфеля субъектов МСБ обусловлен снижением его оборачиваемости, что связано в первую очередь с масштабными реструктуризациями кредитов, которые проводились банками в рамках антикризисной поддержки бизнеса как с помощью государства, так и по собственным программам. Так, согласно данным статистики Банка России, за период с 20 марта по конец 2020 года банки реструктурировали ссудную задолженность субъектов МСБ на общую сумму не менее 854 млрд рублей.

В 2020 году наблюдался существенный рост спроса на кредиты со стороны субъектов МСБ. Согласно данным статистики ЦБ РФ, в 2020 году в месяц в среднем около 148,5 тыс. субъектов МСБ получали кредиты, в то время как в 2019-м – около 88,5 тыс. В результате, если на начало 2020-го около 275,2 тыс. субъектов МСБ имели кредитную задолженность, то к концу года их число достигло 464,8 тыс. Исходя из данных, предоставленных участниками анкетирования, в прошлом году по сравнению с 2019-м также отмечался существенный прирост количества заключенных с МСБ кредитных договоров, который составил около 80 %. В результате средний размер предоставленного кредита в 2020-м снизился до 4,2 против 6,5 млн рублей в 2019-м, причем в июле – августе прошлого года средняя величина кредита опускалась до 2,6 млн рублей (см. график 3). Такой эффект был во многом обусловлен льготными программами кредитования бизнеса (известными как ФОТ 01 и ФОТ 2.02 ) – кредиты по этим программам выдавались на небольшие суммы, поскольку их размер регулировался условиями программы и зависел от количества сотрудников предприятий. В то же время спрос на такие кредиты был очень высоким, поскольку ставки по ним были существенно ниже рыночных, а по программе ФОТ 2.0 при сохранении не менее 90 % сотрудников (с момента получения кредита) была предоставлена возможность не возвращать кредит (либо вернуть его частично). Согласно данным Единого реестра субъектов МСБ – получателей поддержки, в мае – июле 2020-го наблюдался резкий рост фактов оказания поддержки в виде предоставления субсидий и грантов – за период 2019–2020 гг. указанная поддержка была получена субъектами МСБ 2,67 млн раз, в т. ч. 97,6 тыс. раз в 2019-м и 2,57 млн раз в 2020-м, причем на май – июль пришлось около 94 % всех случаев оказания поддержки за 2020-й (2,4 млн раз).

В ноябре – декабре прошлого года после завершения периода выдачи кредитов по программам ФОТ 0 и ФОТ 2.0 количество субъектов МСБ, получивших кредит в отчетном месяце, начало снижаться. В результате в декабре число таких компаний опустилось до 108 тыс., что сопоставимо с показателями февраля 2020 года (104 тыс.), в то время как в августе их число достигало почти 237 тыс. Вместе с тем в декабре 2020 года с учетом существенного объема выданных кредитов (около 942 млрд рублей) наблюдался резкий скачок средней величины предоставленного кредита (с 4,3 в ноябре до 8,7 млн рублей), что может быть связано с финансированием крупных компаний через их дочерние структуры, которые по требованиям 209-ФЗ относятся к субъектам МСБ.

В 2020 году средневзвешенная процентная ставка по кредитам субъектам МСБ на срок до 1 года опускалась до 7,54 % в сентябре, на срок свыше 1 года – до 7,55 % в июне, что является самым низким значением за весь период наблюдения (см. график 4). Динамику процентных ставок во многом определило снижение ключевой ставки ЦБ РФ до исторически низкого уровня в 4,25 %, что было сделано регулятором в рамках смягчения денежно-кредитной политики с целью оживления роста экономики. При этом следует обратить внимание на то, что после завершения активной фазы выдачи кредитов с господдержкой, а именно в октябре 2020 года, процентные ставки по кредитам на срок до 1 года пошли вверх. Указанное свидетельствует о том, что рекордно низкие ставки по кредитам для МСБ были в существенной степени достигнуты благодаря программам льготного кредитования, процентные ставки по которым составляли 2 % и даже 0 %.

Агентство ожидает, что в 2021 году ставки по кредитам для малого и среднего бизнеса могут вырасти вплоть до 10 % в связи с повышением ключевой ставки Банка России в конце марта текущего года и ожиданиями дальнейшего роста ключевой ставки на фоне возросших инфляционных рисков.

В то же время сдерживать ставку кредитования от роста будут запущенная в марте 2021-го программа льготного кредитования бизнеса ФОТ 3.03 под 3 % годовых, а также одобренное в январе 2021 года снижение с 8,5 % до 7,25 % (с учетом изменения в марте 2021-го ключевой ставки) процентной ставки по кредитам в рамках Постановления Правительства РФ № 17644.

Участники рынка и конкуренция

Впервые с 2015 года крупнейшие банки не увеличили своей доли в сегменте кредитования малого и среднего бизнеса – в прошлом году около 79 % выданных МСБ кредитов пришлось на банки из топ-30 по величине активов, по итогам 2019-го этот показатель находился примерно на том же уровне (см. график 5). При этом объем выданных крупнейшими банками кредитов в 2020 году снизился по сравнению с 2019-м на 2,6 % (6,05 против 6,2 трлн рублей), прочие банки сохранили объем выдач примерно на уровне 2019-го (около 1,6 трлн рублей).

Задолженность субъектов МСБ, приходящаяся на крупнейшие банки, в 2020 году выросла на 25 % в абсолютном выражении и достигла 4,54 трлн рублей, в то время как прирост портфеля банков вне топ-30 составил 15 %. В результате к концу прошлого года доля кредитного портфеля субъектов МСБ, приходящаяся на крупнейшие банки, выросла на 1,4 п. п., до 78 %, портфель прочих банков составил 22 %.

Согласно результатам анкетирования (см. таблицу 1), 13 из 15 банков – участников исследования с наибольшими портфелями кредитов МСБ показали рост объема требований к субъектам малого и среднего бизнеса. Среди оставшихся 32 банков 17 показали снижение портфеля либо его прирост не превысил 3 %.

Банки с государственным участием продолжают оставаться лидерами рынка, на них же приходится наибольший прирост объема задолженности (+22 % или 641 млрд рублей). Среди крупных банков существенный рост показали ПАО «Промсвязьбанк», АО «АБ «РОССИЯ» и ПАО «Совкомбанк». «Самый большой прирост дало кредитование с господдержкой. Совокупно по всем программам Совкомбанк в 2020 г. выдал субъектам МСП более 20 млрд руб. против 1,4 млрд руб. годом ранее. При этом наибольший объем кредитов Банк предоставил по Программе 1764: 11,7 млрд руб. против 1,3 млрд руб. годом ранее» – комментирует итоги года Старший Вице-президент, Управляющий директор по корпоративному кредитованию ПАО «Совкомбанк» Владислав Монов.

Крупнейшие игроки, ПАО Сбербанк и Банк ВТБ (ПАО), увеличили портфели на 19 % и 23 % соответственно, при этом их объемы выдач кредитов в прошлом году были сопоставимы с 2019-м (прирост 2,3 % и 0,2 % соответственно). «В 2020 году объемы выдач кредитов МСП продемонстрировали слабый рост по сравнению с 2019 годом в связи с общим замедлением экономики. При этом объемы вновь заключаемых кредитных договоров по МСП продемонстрировали 25-процентный рост год к году (1,86 трлн в 2020 году и 1,48 трлн в 2019), в т. ч. за счет выдач по антикризисным государственным программам поддержки бизнеса, в которых Сбер является одним из ключевых участников» – прокомментировали итоги прошлого года в пресс-службе ПАО Сбербанк.

Таблица 1. Рэнкинг банков по величине портфеля кредитов субъектам МСБ на 01.01.2021

Открыть таблицу в новом окне

Проведите по таблице

Источник: «Эксперт РА» по данным анкетирования банков

Следует отдельно отметить, что в 2020 году на фоне снижения чистой процентной маржи в секторе и последующего стремления нарастить комиссионные доходы наблюдался рост активности банков в сегменте предоставления гарантий малому и среднему бизнесу. Так, согласно данным анкетирования, в прошлом году банки – участники исследования предоставили гарантии субъектам МСБ на общую сумму 800 млрд рублей, что на 29 % больше, чем в 2019-м. При этом тенденции по отдельно взятым банкам разделились – 26 участников исследования показали рост объемов выдач гарантий, остальные объемы снизили. За 2020 год портфель гарантий также показал рост, который составил около 17 % (с 668 до 781 млрд рублей).

Структуры выдач и портфеля

Сложившаяся в 2019 году тенденция, когда субъекты МСБ стали более активно получать кредиты на длительные сроки, не нашла своего продолжения в 2020-м – структура предоставленных кредитов по срочности в прошлом году не претерпела существенных изменений (см. график 6). При этом отмечается небольшой рост доли кредитов, выданных на срок свыше 3 лет (с 21 % до 24 %). Результаты анкетирования показали5, что в 2020 году банки выдали на 8 % больше кредитов на инвестиционные цели, чем в 2019-м, в то время как в 2019-м указанный прирост составлял около 20 %.

В прошлом году банки существенно снизили объемы кредитования субъектов МСБ в Москве – в столице было выдано кредитов на 31 % меньше, чем в 2019-м (1,56 против 2,27 трлн рублей). Несмотря на это, Москва продолжает оставаться лидером по объему выданных кредитов в стране, но ее доля по итогам 2020 года существенно снизилась (см. график 7). Указанное объясняется тем, что в Москве ограничения на ведение бизнеса, направленные на сдерживание коронавирусной инфекции, были введены в числе первых в стране, при этом жесткие ограничения действовали достаточно долго. Кроме того, жители города в условиях, когда в Москве выявлялось наибольшее число случаев заражения, предпочитали минимизировать социальные контакты даже после смягчения ограничений, что еще сильнее оказывало негативное влияние на бизнес. В таких условиях многие предприниматели предпочитали не принимать на себя дополнительную долговую нагрузку, поскольку перспективы источников погашения кредитов оставались неясными. Следует отметить, что во всех остальных федеральных округах выдачи показали рост, самая интенсивная динамика пришлась на Северо-Западный федеральный округ – 32 % (с 310 млрд рублей в 2019 году до 409,5 млрд рублей в 2020-м).

В отраслевой структуре выданных кредитов традиционно преобладает торговля (см. график 8). Наибольший спад показал сегмент кредитования МСБ, занятого финансовой и страховой деятельностью (доля в выдачах снизилась с 12 % в 2019 году до 3 % в 2020-м, в абсолютном выражении снижение составило 73 %), что связано с возросшими рисками в финансовом секторе на фоне пандемии коронавируса. Несмотря на кризис, в 2020 году банки более активно кредитовали компании из сфер строительства и операций с недвижимым имуществом (прирост в 2020 году по сравнению с 2019-м составил 29 % и 32 % соответственно). Ажиотажный спрос на недвижимость, вызванный стремлением населения перевести сбережения из банков на фоне ослабления курса рубля, а также реализация программы льготного кредитования на покупку первичного жилья для населения оказали существенную поддержку компаниям из указанных секторов, что и привело к росту заинтересованности банков в кредитовании этих заемщиков.

В 2020 году особое внимание уделялось заемщикам из отраслей, наиболее пострадавших во время пандемии коронавируса6. Согласно данным анкетирования, в 2020 году подавляющее большинство банков не ужесточало требования к заемщикам – субъектам МСБ, при этом ряд респондентов указали, что снижали объемы финансирования заемщиков из пострадавших отраслей, но после отмены локдауна и смягчения ограничений на ведение бизнеса эти меры банками были сняты. По данным статистики Банка России, динамика кредитования заемщиков из пострадавших сегментов неоднородна. Например, в прошлом году объем кредитования заемщиков МСБ одной из наиболее пострадавших отраслей – общественного питания7 – оказался выше уровня 2019 года (63,6 против 45,4 млрд рублей), также рост наблюдался в сфере розничной торговли8 (461 против 441 млрд рублей). Вместе с тем следует отметить, что рост, скорее всего, обеспечен программами кредитования ФОТ 0 и ФОТ 2.0, которые направлены на поддержку пострадавшего бизнеса. При этом большой спад наблюдался в сегменте кредитования заемщиков из сферы торговли автотранспортными средствами9 (495 млрд рублей в 2020 году против 606 млрд рублей в 2019-м), что связано с падением продаж автомобилей на фоне сложностей с ввозом транспортных средств в страну, обусловленных закрытием границ, и снижения объема предложения ввиду приостановки производства во многих странах мира.

Качество портфеля

Ухудшение общеэкономической ситуации в стране, действовавшие ограничения на ведение бизнеса, а также снижение покупательской способности населения не могли не сказаться на качестве портфеля кредитов малому и среднему бизнесу – по итогам 2020 года просроченная задолженность выросла на 13 % (рекорд с 2016 года) и достигла 640,7 млрд рублей (см. график 9). Вместе с тем на фоне масштабных реструктуризаций кредитов, которые способствовали росту задолженности субъектов МСБ ввиду падения ее оборачиваемости, доля просроченной задолженности в портфеле малого и среднего бизнеса по состоянию на 1 января 2021-го снизилась на 0,9 п. п. относительно результата годовой давности до 11 %. Таким образом, текущий уровень просроченной задолженности по портфелю не отражает реального уровня дефолтности в сегменте. Для сравнения следует отметить, что по итогам кризисного 2015 года просроченная задолженность показала прирост в 69 %, а ее доля в портфеле увеличилась с 7,7 % до 13,6 %. При этом за 2020 год динамика просроченной задолженности в портфеле МСБ была сопоставима с динамикой просрочки по кредитам крупному бизнесу (13,2 %), в то время как в розничных кредитах наблюдался прирост просрочки на 22 %. Доля просроченной задолженности в кредитах малым и средним предприятиям остается самой высокой – в кредитах крупному бизнесу на конец прошлого года она составила 7,3 %, а в розничном сегменте – 4,7 %.

Анализ региональной структуры показал, что по итогам 2020 года объем просроченной задолженности субъектов МСБ по Москве, на которую приходится около 25 % кредитного портфеля, вырос на 63 %, в результате чего ее доля в портфеле достигла 16,4 % против 11,6 % на начало года, что значительно превышает средний показатель по стране (см. график 10). Существенный прирост также показала просроченная задолженность в Санкт-Петербурге (+32 %), но доля просрочки в портфеле существенно не изменилась (рост с 11,2 % до 11,6 % за год) за счет роста задолженности субъектов МСБ (+27 % за год). Во всех других регионах доля просроченной задолженности снизилась. Такой прирост проблемных активов в Москве и Санкт-Петербурге может быть следствием жестких ограничений, которые вводились в крупнейших городах страны в прошлом году. В результате в условиях ограничений на ведение бизнеса и общего ухудшения экономической ситуации в стране многие компании не смогли справиться с имеющейся долговой нагрузкой.

Следует отметить, что за 2020 год объем просроченной задолженности в банках из топ-30 по величине активов показал небольшое снижение (-0,2 %), в то время как в 2019-м наблюдался прирост около 20 % в абсолютном выражении (см. график 11). Динамика просроченной задолженности банков вне топ-30 противоположная – за 2020 год прирост в абсолютном выражении составил 29 % против снижения на 2,2 % годом ранее. В результате объем просроченной задолженности банков вне топ-30 на 12 % превысил просрочку банков из топ-30 по активам и составил 338 и 303 млрд рублей соответственно. При этом за прошлый год доля просроченной задолженности в портфеле крупнейших банков снизилась с 8,4 % до 6,7 %, а у прочих банков увеличилась с 23,7 % до 26,6 %. Отмеченная выше тенденция может свидетельствовать о том, что банки из топ-30 более активно реструктурировали кредиты заемщикам. Кроме того, крупнейшие банки стали основными проводниками льготного кредитования МСБ, в результате просроченная задолженность на их балансах не показала существенного роста. В то же время подавляющее большинство небольших банков не имеют доступа к работе с льготными программами кредитования бизнеса – в программе ФОТ 0 участвовало всего порядка 50 банков, а в ФОТ 2.0 – около 40 банков. Указанное может не только влиять на доступность льготного кредитования для малого и среднего бизнеса, но и оказывает давление на конкуренцию в секторе, что находит свое отражение в качестве клиентской базы небольших банков.

С целью анализа динамики покрытия резервами кредитов МСБ была проанализирована отчетность по форме 115 «Информация о качестве активов кредитной организации» ряда банков, имеющих рейтинги АО «Эксперт РА», на которые, по оценкам агентства, приходится в совокупности около половины задолженности субъектов МСБ без учета ПАО «Сбербанк». Результаты анализа показали, что, несмотря на то что банки нарастили резервы по портфелю МСБ примерно на 11,6 % в абсолютном выражении, за счет роста кредитного портфеля уровень покрытия резервами за 2020 год снизился с 14,4 % до 12,8 %. Таким образом, можно сказать, что даже в условиях роста кредитных рисков в сегменте часть банков сэкономила на формировании резервов по кредитам указанной группы заемщиков, чему в т. ч. способствовали предоставленные Банком России льготы по оценке рисков по реструктурированным кредитам.

По итогам кризисного 2020 года объемы выдач кредитов субъектам малого и среднего бизнеса сохранились примерно на уровне 2019-го, рост просроченной задолженности в сегменте оказался относительно небольшим. Правительство РФ активно поддерживало малые и средние предприятия, предоставляя им различные льготы, послабления и отсрочки, а также путем безвозмездного кредитования. Не обошлось и без помощи Банка России: чтобы банки охотнее помогали бизнесу пережить локдаун и восстановиться, им была дана отсрочка по формированию резервов по реструктурированным кредитам, которая в настоящее время продлена до 1 июля 2021 года.

Вместе с тем агентство отмечает, что активная практика реструктуризации кредитов, а также предоставление банкам послаблений по формированию резервов по таким кредитам отложили решение вопроса роста проблемных ссуд на балансе на потом. Безусловно, многим субъектам МСБ реструктуризация помогла пережить период, когда бизнес был полностью остановлен, но при этом мы ожидаем, что падение реальных доходов населения, а также общеэкономические последствия пандемии будут продолжать оказывать негативное влияние на деятельность малых и средних предприятий в 2021 году, что приведет к росту дефолтности в сегменте. Таким образом, даже несмотря на всевозможные льготные кредиты, многим представителям малого и среднего бизнеса будет сложно восстановиться после пандемии и начать расти. Мнения участников анкетирования относительно дальнейшей динамики качества портфеля кредитов МСБ разделились10 – около 70 % банков не ожидают роста просроченной задолженности либо считают, что изменения не будут существенными по сравнению с 2020 годом, остальные же отметили вероятность ухудшения качества портфеля.

В то же время опрошенные банки позитивно смотрят на перспективы роста сегмента – 27 из 32 банков сообщили, что в текущем году планируют нарастить объемы выдач МСБ по сравнению с 2020-м, прирост выдач в среднем составит около 13 %. Ожидания по рынку в целом также оптимистичные – подавляющее большинство банков рассчитывают на умеренный рост. Агентство считает, что фактическая активность банков в сегменте будет сдержанной, для многих итоговое решение о динамике портфеля будет принято с учетом статистики погашения реструктурированных кредитов. При этом государство все также будет продолжать оказывать существенное влияние на динамику рынка и качество портфеля. Так, в марте 2021 года объявлено о запуске новой программы льготного кредитования бизнеса (ФОТ 3.0), рассчитывать на которую могут предприятия, участвовавшие в программе ФОТ 2.0 и работающие в наименее восстановившихся в результате пандемии отраслях, процентная ставка по таким кредитам составит 3 %. Кроме того, в январе 2021 года было одобрено снижение процентной ставки с 8,5 % до 7 % по кредитам в рамках Постановления Правительства РФ № 1764, всего в 2021-м запланировано предоставление кредитов по данной программе в объеме 700 млрд рублей.

Вместе с тем, по оценкам агентства, в текущем году объемы кредитования малого и среднего бизнеса по льготным программам с господдержкой могут быть на 25–30 % ниже, чем в 2020-м.

Среди прочих факторов, которые будут способствовать развитию рынка кредитования, опрошенные банки также выделили улучшение эпидемиологической ситуации и смягчение ограничительных мер, реализацию отложенного спроса, а также стабилизацию макроэкономической ситуации в стране.

Базовый сценарий макроэкономического развития по версии агентства «Эксперт РА» предполагает ключевую ставку на уровне 5–5,25 % в течение года, среднегодовую стоимость нефти марки Brent в 60 долларов за баррель, а также инфляцию на уровне 4,1 %. В результате (при отсутствии новых шоков, связанных с решением на региональном/федеральном уровне о вынужденной приостановке работы бизнеса из-за пандемии) объем выданных кредитов субъектам МСБ в 2021 году будет находиться примерно на уровне 2020-го и составит около 7,6 трлн рублей (см. график 12), при этом доля просроченной задолженности в портфеле достигнет не менее чем 13 %.

Негативный сценарий агентства предполагает повышение ключевой ставки выше 5,75 % в 2021 году, среднегодовую стоимость нефти марки Brent в 55 долларов за баррель, а также инфляцию на уровне 5,5 %. В результате с учетом сохранения мер государственной поддержки объемы кредитования малого и среднего бизнеса могут сократиться на 10–15 % по сравнению с 2020 годом и составят 6,5–6,8 трлн рублей, а доля просроченной задолженности вырастет до 16–18 %.

Методология

Исследование рейтингового агентства «Эксперт РА» основано на официальной статистике Банка России и результатах анкетирования банков.

Согласно Федеральному закону «О развитии малого и среднего предпринимательства в Российской Федерации» к малому бизнесу относятся предприятия с численностью сотрудников до 100 человек (также выделяются микропредприятия – до 15 человек), к среднему – с численностью от 100 до 250 человек, при этом данные предприятия также должны соответствовать критериям, приведенным в таблице 1. Максимальная суммарная доля участия собственников, не являющихся субъектами МСБ, не может превышать 49 %; установлены предельные объемы выручки: для микропредприятий – 120 млн рублей за предшествующий календарный год (без учета НДС), для малых предприятий – 800 млн рублей, для средних предприятий – 2 млрд рублей.

Таблица 2. Критерии отнесения хозяйствующего субъекта к МСБ

| Критерий | Малый бизнес | Средний бизнес |

| Максимальная средняя численность персонала за предшествующий календарный год, чел. | 100 (15 для микропредприятий) |

250 |

| Максимальное значение дохода, полученного от осуществления предпринимательской деятельности за предшествующий календарный год, определяемого в порядке, установленном законодательством РФ, млн руб. | 800 (120 для микропредприятий) |

2 000 |

| Максимальная суммарная доля участия собственников, не относящихся к субъектам МСБ, % | 49 | |

| Максимальная суммарная доля участия РФ, субъектов РФ, муниципальных образований, общественных и религиозных организаций (объединений), благотворительных и иных фондов (за исключением суммарной доли участия, входящей в состав активов инвестиционных фондов), % | 25 |

Источник: Федеральный закон № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», Постановление Правительства РФ от 04.04.2016 № 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства»

В рамках анкетирования мы просили банки указывать данные по объему финансирования предприятий, соответствующие Федеральному закону «О развитии малого и среднего предпринимательства в Российской Федерации». Объемные показатели рассчитаны на основании статистики Банка России.

В исследовании приняли участие 47 банков. По нашим оценкам, охват рынка (по остатку ссудной задолженности субъектов МСБ на 01.01.2021) составил около 70 %. При расчете ряда объемных показателей нами были сделаны корректировки в соответствии с этой предпосылкой.

Выражаем признательность всем банкам за интерес, проявленный к нашему исследованию: (АО «Банк «Агророс»), «Азиатско-Тихоокеанский Банк» (АО), ПАО «АК БАРС» БАНК, АО «Банк Акцепт», АО АКБ «Алеф-Банк», АКБ «Алмазэргиэнбанк» АО, ООО КБ «ВНЕШФИНБАНК», Банк ВТБ (ПАО), АО «Датабанк», ПАО Банк ЗЕНИТ, АО «Банк Интеза», КБ «Кубань Кредит» (ООО), Банк «Левобережный» (ПАО), ПАО АКБ «Металлинвестбанк», АО «МСП Банк», АО Банк «Национальный стандарт», ПАО «НБД-Банк», ПАО «НИКО-БАНК», КБ «Новый век» (ООО), АО Банк «Объединенный капитал», АО Банк «ФК Открытие», АО «ПЕРВОУРАЛЬСКБАНК», Прио-Внешторгбанк (ПАО), ПАО СКБ Приморья «Примсоцбанк», ПАО «Промсвязьбанк», ООО «Промсельхозбанк», КБ «РБА» (ООО), ПАО РОСБАНК, АО «Россельхозбанк», АО «АБ «РОССИЯ», ПАО Сбербанк, «СДМ-БАНК» (ПАО), ПАО БАНК «СИАБ», ООО КБ «СИНКО-БАНК», ПАО «Совкомбанк», ПАО «БАНК СГБ», АО «СМП Банк», ПАО Ставропольпромстройбанк, КБ «СТРОЙЛЕСБАНК» (ООО), ТКБ БАНК ПАО, ПАО КБ «УБРиР», ООО «Унифондбанк», ПАО «БАНК УРАЛСИБ», ПАО КБ «Центр-инвест», ПАО «ЧЕЛИНДБАНК», ПАО «ЧЕЛЯБИНВЕСТБАНК», АКБ «Энергобанк» (АО).

Приложение 1. Объем и динамика рынка

Приложение 2. Рэнкинги банков, кредитующих МСБ

Таблица 3. Рэнкинг банков по объему выданных за 2020 год кредитов МСБ на 01.01.2021

Открыть таблицу в новом окне

Проведите по таблице

Источник: «Эксперт РА» по данным анкетирования банков

Таблица 4. Топ-30 банков по объему портфеля кредитов ИП на 01.01.2021

Открыть таблицу в новом окне

Проведите по таблице

Источник: «Эксперт РА» по данным Банка России

Таблица 5. Топ-15 банков по объему портфеля кредитов микробизнесу на 01.01.2021

Открыть таблицу в новом окне

Проведите по таблице

Источник: «Эксперт РА» по данным анкетирования банков

Таблица 6. Топ-15 банков по объему портфеля кредитов малому бизнесу на 01.01.2021

Открыть таблицу в новом окне

Проведите по таблице

Источник: «Эксперт РА» по данным анкетирования банков

Таблица 7. Топ-15 банков по объему портфеля кредитов среднему бизнесу на 01.01.2021

Открыть таблицу в новом окне

Проведите по таблице

Источник: «Эксперт РА» по данным анкетирования банков

Приложение 3. Интервью

Пресс-служба ПАО Сбербанк

Каков прогноз Банка по объему выдач кредитов МСБ в 2021 году и величине портфеля на конец года (по банковскому сектору в целом)? Какие основные факторы, по мнению Банка, будут влиять на динамику рынка?

— В целом по рынку ожидаем, что объем выдач в 2021 году будет примерно на 10% больше, чем в 2020 году и составит 8,3 трлн руб. Сам портфель МСП по банковскому сектору вырастет на 4-5% и на конец 2021 составит порядка 5,9 трлн руб.

Основными факторами, положительно влияющими на динамику рынка, являются:

- постепенное снятие антиковидных ограничений и как следствие восстановление экономической активности;

- восполнение со стороны бизнеса отложенного спроса на заемные средства;

- снижение волатильности в экономике;

- ожидаемый экономический рост.

Основной фактор, негативно влияющий на динамику рынка, – плановое гашение кредитов, предоставленных в рамках антикризисных программ в 2020 году (Постановление Правительства №696 от 16.05.2020 и Постановление Правительства №422 от 24.04.2020).

Отдельно необходимо отметить, что существенное влияние на динамику кредитования окажет продолжение сложившейся практики поддержки МСП в рамках льготных программ кредитования, субсидируемых государством, ключевой из которых является программа в рамках Постановления Правительства №1764 от 30.12.2018.

— Каковы ожидания Банка относительно изменения качества кредитного портфеля субъектов МСБ в текущем году (по банковскому сектору в целом)? Ожидает ли Банк роста просроченной задолженности?

— В целом по банковскому сектору в абсолютном значении ожидаем некоторого роста просроченной задолженности в силу того, что по реструктурированным кредитам постепенно будут истекать периоды отсрочки по платежам. В то же время, в относительном выражении ожидаем, что значимого роста просроченной задолженности не будет, так как банками реализуется комплекс мер по поддержанию качества кредитного портфеля, и также ожидается рост кредитного портфеля МСП. Кроме того, положительно должно повлиять восстановление экономики. При этом ожидаем, что в Сбере ситуация будет лучше, чем в среднем по рынку.

Владислав Борисович Монов, Старший Вице-президент, Управляющий директор по корпоративному кредитованию ПАО «Совкомбанк»

— Прокомментируйте, пожалуйста, динамику объема выдач и портфеля кредитов субъектам МСБ в 2020 году ПАО «Совкомбанк». Агентство отмечает, что, несмотря на пандемию и возросшие риски в сегменте кредитования МСБ, объем выданных ПАО «Совкомбанк» кредитов малому и среднему бизнесу в 2020 году оказался в 2 раза больше, чем в 2019-м. С чем это связано?

— Прирост связан с тремя факторами:

а) интеграцией РосЕвроБанка, который традиционно активно работал в сегменте МСБ и усилил компетенции, нивелировал низкую базу Совкома в данном сегменте;

б) участием Банка во всех значимых программах кредитования с господдержкой (основной прирост выдач);

в) развитием кредитования в рамках проектного финансирования, включая фактический запуск в 2020 г. финансирования жилищного строительства по схеме эскроу, где, как известно, часто застройщики представлены SPV-компаниями, относящимися к субъектам МСП.

Самый большой прирост дало кредитование с господдержкой. Совокупно по всем программам Совкомбанк в 2020 г. выдал субъектам МСП более 20 млрд. руб. против 1,4 млрд. руб. годом ранее. При этом наибольший объем кредитов Банк предоставил по Программе 1764: 11,7 млрд. руб. против 1,3 млрд. руб. годом ранее. По другим Программам Банк также показал значительные результаты. По количеству заключенных кредитных договоров по Программе 696 Совкомбанк стал банком № 1 среди отечественных частных банков. По Программе поддержки кредитования московских субъектов МСБ, Банк также находится в тройке лидеров среди банков-участников.

Согласно данным статистики ЦБ РФ, в 2020 году объемы выдач кредитов субъектам МСБ оказались всего на 2 % меньше выдач 2019-го. Существенное влияние на эту тенденцию оказали программы кредитования с государственной поддержкой. Какие еще факторы, на ваш взгляд, удержали сегмент от существенного падения?

— Помимо эффективной господдержки данный результат, на наш взгляд, вызван несколькими факторами:

а) высокой адаптивностью отечественного МСБ к внешним вызовам. Компании более-менее оперативно перешли на дистанционные каналы продаж, использование маркетплейсов, курьерскую доставку и т. д.;

б) взвешенной позицией регулятора в 2020 г. в отношении резервирования по реструктурированным ссудам;

в) более спокойной, по сравнению с другими странами, эпидемиологической обстановкой, и как следствие, более мягкой/менее продолжительной политикой ограничений работы бизнеса.

Насколько эффективными, по вашему мнению, были меры поддержки, оказанные МСБ в 2020 году? Как вы оцениваете эффективность принятых регуляторных послаблений для банков? Ожидаете ли Вы ухудшения качества реструктурированных в период пандемии кредитов субъектам МСБ в 2021 году и почему? Если да, то, как вы считаете, заемщики из каких отраслей могут не восстановиться после пандемии?

— Одной из основных задач поддержки МСБ в 2020 г. было сохранение занятости. Судя по объему кредитов по Программе 696, переведенных Банком в конце 2020 г. на период наблюдения (кредиты с хорошим статусом), где главным из условий было сохранение занятости на уровне 1 июня 2020 года (а таких в нашем портфеле по 696 – подавляющее большинство (98,3 %)), оказанные меры поддержки были достаточно эффективны. Взвешенная позиция ЦБ в отношении резервирования помогла смягчить потенциальный удар по банковской системе и, как следствие, позволила не сворачивать кредитование сегмента МСБ. Благодаря вакцинации, снижению заболеваемости ковидом, реализации отложенного спроса, а также запуску следующей поддерживающей бизнес программы — ФОТ 3.0, дальнейшего ухудшения качества кредитов МСБ не ожидаем.

Какие изменения произошли в подходах банка к оценке платежеспособности потенциальных заемщиков субъектов МСБ в 2020 году?

— Ситуация 2020 г. скорректировала подходы в оценке МСБ. Более значимой стала отраслевая специфика деятельности заемщиков, возможности быстрой адаптации субъектов МСП к изменениям во внешней бизнес-среде: логистике, каналах сбыта и т. п.

Будет ли рынок кредитования МСБ, по вашему мнению, оставаться интересным для банков в 2021 году и почему?

— Рынок кредитования МСБ в 2021 г. останется интересным. Запуск программы ФОТ 3.0 демонстрирует готовность государства продолжать поддержку испытывающих сложности с восстановлением отраслей. Надеемся, что эпидемиологическая обстановка будет улучшаться (видим позитивную статистику по вакцинации, снижению заболеваемости), просевший спрос – восстанавливаться и сектор МСБ «отыграет» падение 2020 года.

Кирилл Тихонов, Вице-президент, директор дирекции продуктов и технологий среднего и малого бизнеса ПАО «Промсвязьбанк»

Кирилл Тихонов, Вице-президент, директор дирекции продуктов и технологий среднего и малого бизнеса ПАО «Промсвязьбанк»

Прокомментируйте, пожалуйста, динамику объема выдач и портфеля кредитов субъектам МСБ в 2020 году ПАО «Промсвязьбанк». Агентство отмечает, что, несмотря на пандемию и возросшие риски в сегменте кредитования МСБ, в 2020 году объем выданных ПАО «Промсвязьбанк» кредитов малому и среднему бизнесу оказался на 73 % больше, чем в 2019-м. С чем это связано?

— Основным драйвером роста является активное участие ПСБ в реализации программ господдержки МСБ (объем выдач превысил 50 млрд руб.). Также продолжился органический рост данного сегмента, активно развивались документарные и факторинговые продукты для МСБ.

— Согласно данным статистики ЦБ РФ, в 2020-м объемы выдач кредитов субъектам МСБ оказались всего на 2 % меньше выдач 2019 года. Существенное влияние на эту тенденцию оказали программы кредитования с государственной поддержкой. Какие еще факторы, на ваш взгляд, удержали сегмент от существенного падения?

— Согласно методике, использованной в исследовании Банка России, к субъектам МСБ отнесены предприятия, отвечающие критериям, установленным 209-ФЗ «О развитии малого и среднего предпринимательства», т. е. предприятия со штатом сотрудников до 500 человек и с объемом выручки до 2 млрд руб. По нашему мнению, в этом сегменте объем портфелей был поддержан преимущественно госпрограммами.

Очевидно, что последствия кризиса субъекты МСБ ощутили по-разному. Больше остальных пострадали микро и малый бизнес, а также предприятия сферы торговли и услуг, чувствительные к изменению уровня доходов населения. В то же время, по данным Индекса RSBI (индекс деловой активности МСБ России (Russia Small Business Index), который совместно публикуют общественная организация «Опора России» и Промсвязьбанк), состояние промышленных предприятий и предприятий среднего бизнеса оставалось вполне адекватным. И ПСБ был сфокусирован на развитии бизнеса в сегментах и отраслях, наименее пострадавших от кризиса.

— Насколько эффективными, по вашему мнению, были меры поддержки, оказанные МСБ в 2020 году? Как вы оцениваете эффективность принятых регуляторных послаблений для банков? Ожидаете ли вы ухудшения качества реструктурированных в период пандемии кредитов субъектам МСБ в 2021 году и почему? Если да, то, как вы считаете, заемщики из каких отраслей могут не восстановиться после пандемии?

— Что касается мер поддержки МСБ, то мы располагаем обратной связью от предпринимателей. По данным Индекса RSBI за июнь11, наиболее востребованными мерами поддержки были признаны безвозмездные субсидии из расчета МРОТ и снижение страховых взносов за сотрудников. При этом только 25 % микропредприятий были отнесены к «особо пострадавшим отраслям», на которых пришлись основные меры поддержки. При этом пострадали и другие МСБ, зачастую достаточно сильно.

Что касается регуляторных послаблений для банков – безусловно оцениваем эффект от их применения позитивно: своевременно принятые послабления помогли нам оперативно запустить механизмы упрощенной реструктуризации текущей задолженности и конвейерное кредитование в рамках антикризисных государственных программ, где возможность отнесения кредитов в портфели однородных ссуд значительно снизило нагрузку на банк по сопровождению процесса кредитования и на клиентов в части требований к предоставляемой отчетности.

По поводу реструктуризации: кредитные каникулы и реструктуризация условий обслуживания пошли на пользу нашим заемщикам, т. к. позволили им комфортно пройти «дно» коронокризиса. Мы удовлетворены качеством обслуживания реструктурированных кредитов и платежной дисциплиной заемщиков, воспользовавшихся кредитными каникулами. Наши первоначальные оценки влияния пандемии на качество МСБ портфеля оказались близки к фактической картине. Сейчас, когда экономика восстанавливается, качество портфеля остается стабильным, поэтому не ожидаем роста проблемной задолженности и стоимости кредитного риска в 2021 году.

— Какие изменения произошли в подходах банка к оценке платежеспособности потенциальных заемщиков субъектов МСБ в 2020 году?

— Модели оценки клиентов всех сегментов и отраслей регулярно корректируются с учетом изменения макроэкономической ситуации и ожиданий в отношении риска. Это происходило и в 2020 году. Принципиальных изменений в виде ужесточения требований к клиентам ПСБ не произошло, напротив, мы сделали наши требования более лояльными в части анализа транзакционной активности заемщика в период пандемийных ограничений и в результате увеличили процент одобрений по онлайн кредитам.

— Какие регуляторные изменения, по вашему мнению, могут позволить упростить процесс выдачи кредитов для субъектов МСБ?

— У нас большие ожидания от расширения обмена данными с ФНС в целях кредитования (с согласия самих МСБ). Мы также рассчитываем на внедрение зонтичных гарантий господдержки, которые позволят распространить их на кредиты гораздо большего количества МСБ. Есть западный опыт, который позволяет рассчитывать на увеличение количества кредитов, выданных с такой поддержкой. Существенно увеличить объем финансирования предприятий МСБ можно за счет пересмотра требований ЦБ о максимальной сумме лимита кредитования, который можно установить без анализа официальной отчетности клиента, на основании внутрибанковских методик оценки. На текущий момент граница (определенная Положением 590-П) – 10 млн руб. Нам было бы интересно расширение этой границы.

— Будет ли рынок кредитования МСБ, по вашему мнению, оставаться интересным для банков в 2021 году и почему?

— В условиях предпосылок к возобновлению экономического роста, а также в условиях низких процентных ставок на рынке у банков сохранится интерес к кредитованию в среднем более маржинального – по сравнению с крупным корпоративным бизнесом – кредитования МСБ. Это верно и по отношению к ПСБ, у банка запланирован органический рост портфеля МСБ кредитов.

— Каков ваш прогноз по объему выдач кредитов МСБ в 2021-м и величине портфеля на конец года (по банковскому сектору в целом)? Какие основные факторы, на ваш взгляд, повлияют на динамику рынка?

— По нашему мнению, спрос клиентов МСБ на кредитные продукты растет на фоне стабилизации макроэкономической обстановки и ожиданий по росту ключевой ставки. У заемщиков есть мотивация взять кредит без отлагательств. Что касается роста портфеля, то нужно учитывать возможность списания кредитов, выданных на возобновление деятельности по Постановлению Правительства РФ от 16.05.2020 № 696, которой могут воспользоваться заемщики, отвечающие установленным критериям в 2021 г., поэтому портфель в итоге вырастет – по нашему мнению — примерно на 5–10 % по банковской системе.

Андрей Юрьевич Тарасов, Директор Департамента кредитования ПАО «ЧЕЛИНДБАНК»

Прокомментируйте, пожалуйста, динамику объема выдач и портфеля кредитов субъектам МСБ в 2020 году ПАО «ЧЕЛИНДБАНК». Агентство отмечает, что в 2020 году объем выданных ПАО «ЧЕЛИНДБАНК» кредитов малому и среднему бизнесу оказался на 6 % меньше, чем в 2019-м. С чем это связано?

— Но при этом кредитный портфель Банка субъектам МСП увеличился. В первую очередь снижение объемов предоставления кредитов связано со снижением деловой активности самих МСП на фоне снижения реальных доходов населения и как следствие падение покупательского спроса, а также физическое сокращение предприятий МСП. Многие компании в условиях неопределенности перспектив бизнеса не спешили восстанавливать задолженность по кредитам, стремились скорее снизить долговую нагрузку.

Кроме того, мы столкнулись с отдельными фактами нерыночной конкуренции, когда некоторые банки в рамках программ поддержки «столбили» чужих клиентов, это ограничивало возможности банка в работе, при этом данные кредиты были в 2020 году самыми востребованными и обеспечивали оборот и рост портфеля. На такое недобросовестное поведение было обращено внимание государственных органов и при введении новых программ особо было отмечено на недопустимость «блокировки» клиента при отсутствии реального обращения за кредитом. В 2020 году в силу такого недобросовестного поведения со стороны некоторых игроков банк лишился части потенциально возможного портфеля, что оказало влияние на результаты года.

Согласно данным статистики ЦБ РФ, в 2020 году объемы выдач кредитов субъектам МСБ оказались всего на 2 % меньше выдач 2019-го. Существенное влияние на эту тенденцию оказали программы кредитования с государственной поддержкой. Какие еще факторы, на ваш взгляд, удержали сегмент от существенного падения?

— На показатели объемов выдач оказали влияние, на наш взгляд, помимо предоставления кредитов по государственным программам поддержки бизнеса в условиях пандемии, также массовые реструктуризации путем предоставления «новых» кредитов для погашения действующих. Проведение реструктуризации через выдачу новых кредитов в том числе путем рефинансирования с удлинением срока в рамках тех же программ поддержки (Постановления Правительства 1765, Программы Стимулирования 8,5) оказало существенное влияние на динамику выдач.

Насколько эффективными, по вашему мнению, были меры поддержки, оказанные МСБ в 2020 году? Как вы оцениваете эффективность принятых регуляторных послаблений для банков? Ожидаете ли вы ухудшения качества реструктурированных в период пандемии кредитов субъектам МСБ в 2021 году и почему? Если да, то, как вы считаете, заемщики из каких отраслей могут не восстановиться после пандемии?

— В текущем моменте государственные меры поддержки уже показали свою эффективность, которая отражается на динамике показателей, характеризующих поведение сегмента МСП, но без последующей поддержки, со стороны государства в условиях беспрецедентного кризиса, поставит под угрозу дальнейшее развитие данного сектора.

По нашему мнению, послабления по резервам, введенные Банком России на период пандемии, перенесли серьезную нагрузку по расходам для ряда банков на будущие периоды, что может отразиться на их активности в тот самый период, когда бизнес начнет восстанавливаться и нуждаться в кредитовании, данный факт может существенно отразиться на рынке.

Если говорить за качество кредитного портфеля нашего Банка, то мы не ожидаем его ухудшения, доля реструктурированных кредитов на конец 2020 года в портфеле не превышает 2,4 %. Кроме того, Банк не пользовался возможностями, предоставленными Банком России по отсрочке формирования резервов в 2020 году.

Некоторые отрасли, особенно из сферы услуг, например, фитнес, образовательные предприятия уже поменяли форматы предоставления своих услуг путем ухода в онлайн-форматы, что несомненно отразилось на уровне их доходов, но при определенной поддержке, в том числе со стороны государства и при условии стабилизации ситуации с распространением инфекции говорить о масштабных сворачиваниях бизнеса не приходится.

Какие изменения произошли в подходах банка к оценке платежеспособности потенциальных заемщиков субъектов МСБ в 2020 году?

— Влияние фактора пандемии COVID-19 сказалось по-разному на различные отрасли, виды деятельности, поэтому при оценке платежеспособности потенциальных заемщиков Банк более тщательно анализирует действия системных факторов, оказавших влияние на бизнес клиента, перспективы развития отрасли, в которой он работает, и реализации проекта с учетом меняющихся обстоятельств.

Будет ли рынок кредитования МСБ, по вашему мнению, оставаться интересным для банков в 2021 году и почему?

— Задолженность субъектов малого и среднего бизнеса за 2020 год выросла почти на 23 % и достигла 5,8 трлн рублей. Очевидно, что несмотря на все потрясения и вызовы 2020-го года, малый бизнес продемонстрировал свою гибкость, способность в кратчайшие сроки перестраивать формат и структуру бизнеса, подстраиваться под текущие экономические условия. Безусловно, существенную поддержку рынку оказали масштабные государственные программы льготного кредитования бизнеса.

Если государство и в дальнейшем будет уделять внимание данному сегменту, реализовывать различные программы поддержки, то кредитование МСБ будет оставаться интересным для банков.

Кредитование МСБ в 2021 году показало рекордный рост. В декабре прошлого года было выдано 1,3 трлн рублей, а суммарная сумма выдач кредитов за 2021 год составила 10,6 трлн, что превышает показатели 2020 года почти на 40% (см. графики 1, 2).

График 1. Объем кредитов, предоставленных субъектам МСП, трлн рублей

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

График 2. Количество выданных кредитов МСП, тыс.

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

Согласно опросу «ОПОРЫ РОССИИ» и ПСБ в рамках индекса RSBI, компонента «кредиты» достигла исторического максимума в 59,1 пункта за счет двукратного превышения количества предпринимателей, полностью удовлетворенных доступностью кредитов по отношению к тем, кто не удовлетворен. Рекордное число МСП, взявших кредит в декабре, в начале 2022 года продолжает поддерживать удовлетворенный спрос на максимумах. С одной стороны, это говорит о том, что люди успели взять кредиты по низким ставкам, с другой стороны, необходимость в кредитах была обусловлена ростом цен на материалы, отметил Александр Калинин, президент «ОПОРЫ РОССИИ».

Продолжает расти концентрация кредитования крупнейшими банками: по итогам 2021 года на топ-30 банков приходится 83,9% всех выдач — 8,9 трлн рублей, что на 70% превышает результаты 2020 года (см. график 3), когда небольшие региональные банки также принимали участие в программах поддержки предпринимателей.

График 3. Доля кредитов МСП, выданных в топ-30 банках

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

Как только действие льготных программ закончилось, предприниматели не продолжили взаимодействие с банками вне топ-30. Это связано с тремя факторами.

- Крупнейшие банки обладают мощными IT-системами, способными в короткие сроки рассматривать заявки и принимать решение о выдаче кредитов.

- За счет больших объемов такие банки могут предлагать более выгодные программы кредитования по сниженным или специальным ставкам.

- Крупнейшие банки имеют развитую систему дополнительных сервисов, к которым предприниматели могут получить доступ на специальных условиях.

Согласно данным единого реестра субъектов МСП, на 10 января 2022 года в России 5,8 млн предпринимателей, из них только 420 тыс. (7,2%) по итогам 2021 года имели действующие кредиты. Для сравнения: на конец 2019 года кредиты имели 275 тыс. МСП (4,7% действующих МСП на тот момент), таким образом, с 2019 года число предпринимателей, имеющих действующие кредиты, увеличилось в 1,5 раза, но по-прежнему невелико (см. график 4).

График 4. Доля МСП, имеющих кредиты, %, и число субъектов МСП, млн

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

В МСБ в России заняты почти 25,2 млн человек: предпринимателей, нанятых ими работников и самозанятых — это около трети рабочей силы всей страны. В регионах, где доля рабочих мест в МСП выше, уровень безработицы в целом ниже. В 2021 году были две «волны» льготных кредитов по программе ФОТ 3.0, которые поддержали более 26 тыс. компаний и помогли сохранить около 650 тыс. рабочих мест. Второй этап программы ФОТ 3.0 был запущен 1 ноября 2021 года, за два месяца действия программы предприниматели получили 88,7 млрд рублей льготных кредитов.

Гарантийная поддержка малых предпринимателей

В 2021 году предпринимателям, у которых нет залога или его недостаточно, упростили привлечение банковского финансирования при помощи гарантий и поручительств. Тогда региональными гарантийными организациями было выдано поручительств и гарантий на 80 млрд рублей, которые помогли 9,1 тыс. предпринимателей привлечь финансирование на общую сумму 223 млрд рублей. Всего региональные гарантийные организации вместе с Корпорацией МСП в 2021 году выдали гарантий и поручительств на 250 млрд рублей, которые помогли 15,4 тыс. предпринимателей привлечь финансирование на общую сумму 491 млрд рублей. Больше всего гарантий пришлось на представителей малого и микробизнеса — 81% выданных средств.

Драйверами по оказываемой поддержке с учетом количества субъектов МСП, получивших госгарантии за 2021 год, стали Москва (1,5 тыс. МСП привлекли гарантии и поручительства на общую сумму 35,6 млрд рублей, из них 15,7 млрд рублей выдал Фонд содействия кредитованию малого бизнеса Москвы), Новосибирская область (646 МСП, гарантии и поручительства на общую сумму 9,5 млрд рублей), Санкт-Петербург (637 МСП, гарантии и поручительства на общую сумму 14,6 млрд рублей). Важным драйвером роста стали также программы льготного кредитования.

Поручительства фондов не только делают кредиты доступнее, но и положительно влияют на решения банков по сроку кредитования. Например, в Москве 63% поручительств выдаются сроком от одного года до трех лет, 19% — свыше трех лет, 18% — краткосрочные.

График 5. Средневзвешенные процентные ставки кредитных организаций по кредитным операциям в рублях без учета Сбербанка, % годовых

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

Наибольший прирост получателей гарантийной поддержки в рамках национальная гарантийная системы в 2021 году по сравнению с 2020 годом зафиксирован в образовании (+650%), сфере услуг (+317%), здравоохранении и социальной сфере (+187%), гостиничном бизнесе и общепите (+135%), а также в транспортировке и хранении (+119%).

«Корпорация МСП» планирует в 2022 году масштабировать «зонтичное» поручительство. По мнению генерального директора Корпорации МСП, это позволит предпринимателям привлечь на развитие бизнеса не менее 170 млрд рублей.

Кредитный портфель: рекордные 7 трлн рублей

Кредитный портфель МСП за 2021 год увеличился на 27,5%, до 7,4 трлн рублей. Продолжается тренд на снижение доли просрочки: на 1 января 2022 года уровень просроченной задолженности составил 8,2%, что сопоставимо только со значениями 2015 года (см. график 6).

График 6. Кредитный портфель банков в сегменте МСП, трлн рублей, и просроченная задолженность, %

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

Уровень просроченной задолженности в банках топ-30 составляет 5,2% — такое значение было только в 2009 году, просрочка же в банках вне топ-30 находится на уровне 25,3%. На 1 января 2022 года просроченная задолженность есть у 35,7 тыс. заемщиков (8,5% общего числа заемщиков, имеющих кредиты) (см. график 7).

График 7. Уровень просроченной задолженности по кредитам МСП в топ-30 банках по активам и вне топ-30

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

Региональная статистика кредитования

Среди крупнейших 20 регионов, на которые приходится 75% всех выдач, наибольший прирост объема кредитов МСП был в Москве. В столице за 2021 год было выдано 2,6 трлн рублей, что на 64% выше, чем в 2020 году, и на 13% выше, чем в 2019-м (см. график 8).

График 8. Объем кредитов, предоставленных в Москве, трлн рублей (накопительный итог)

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

Доля выдач новых кредитов в общем объеме выдач в России — 24,1% (см. график 9). На втором месте — Санкт-Петербург, предприниматели которого смогли получить 0,8 трлн рублей (на 51% больше, чем в 2020 году).

График 9. Доля Москвы в общероссийских выдачах, %

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

Кредитный портфель МСП в Москве с начала года вырос на 45% и на 1 января 2022 года составил 2,2 трлн рублей. Доля Москвы в общем кредитном портфеле составляет 29,1%. Качество кредитного портфеля в Москве находится на наивысшем уровне за последние три года — доля просрочки на 1 января 2022 года составила 10,8%, за год снизившись на 5,6 п.п. (см. график 10).

График 10. Задолженность по кредитам в Москва на 1 января за 2019, 2020 и 2021 годов

Источник: Фонд содействия кредитованию малого бизнеса Москвы, по данным Банка России

В 2021 году в Москве 11,3 тыс. компаний получили кредиты на 78,1 млрд рублей по сниженной ставке 3–7% годовых. Всего же с мая 2020 года, когда программа стартовала, финансирование на льготных условиях привлекли более 22 тыс. компаний на сумму 168,6 млрд рублей. Большинство получателей кредитов по программе составили микропредприятия. Чаще всего заемщики использовали финансирование для пополнения оборотных средств, но некоторые направили деньги на инвестиционные цели или рефинансирование других займов.

В 2022 году программа льготного кредитования будет действовать для молодых (не более одного года) компаний Москвы. Они смогут получить кредит на сумму до 5 млн рублей по ставке до 12,5% годовых.

В новом году – новые меры поддержки МСП

Банк России с 24 января 2022 года возобновляет предоставление кредитов в рамках временного механизма поддержки кредитования МСП из отраслей, в наибольшей степени подверженных негативному влиянию дополнительных противоэпидемических мер. Это позволит банкам удовлетворить запросы субъектов МСП на получение льготных кредитов, не обработанные в конце 2021 года в связи с высокой загрузкой в тот период. Эта мера окажет дополнительную поддержку субъектам МСП в случае дальнейшего ухудшения эпидемической ситуации. Банк России сообщил, что будет предоставлять кредиты в рамках данного механизма до 31 марта 2022 года включительно.

Минэкономразвития, в свою очередь, компенсирует около 60 млн рублей предпринимателям по уплаченной ими с 1 июля 2021 года комиссии в системе СБП. Количество МСП, которые совершали операции в системе и по которым банки подали заявки на компенсацию, превысило 35 тыс. Программа по возмещению предпринимателям комиссии за платежи в СБП была продлена до 1 июля 2022 года. В Министерстве экономического развития РФ также отмечают, что в 2022 году будут предложены льготные кредиты в рамках нацпроекта по поддержке МСП по формуле: ключевая ставка ЦБ плюс 2,75% на любые цели на период до 10 лет. Объем кредитов, которые сможет получить МСП по этой программе, составит 500 млрд рублей.

В Москве для промышленных предприятий будет действовать программа помощи по выходу на рынок облигаций: Московский фонд поддержки промышленности и предпринимательства может предоставить МСП заем под 5,5% годовых. Средства можно будет потратить на оплату услуг по обслуживанию размещения облигаций. Их получат организаторы торговли, консультанты и рейтинговые агентства. С помощью денег, привлеченных на облигационном рынке, предприниматели смогу модернизировать производство, расширить выпуск продукции.

Также до 2024 года продлена программа субсидирования МСП при размещении бумаг на бирже. Программа предполагает частичную компенсацию затрат на выпуск акций и облигаций (до 1,5 млн рублей) и выплаты по купонам (до 70%). Отбор эмитентов для участия в программе субсидирования осуществляется два раза в год — до 1 июля и до 1 октября календарного года. Из числа потенциальных получателей исключили организации, входящие в группу компаний с годовой выручкой более 2 млрд рублей, чтобы сконцентрировать господдержку на тех, кто не ассоциирован с крупным бизнесом.

В 2021 году у предпринимателей появилась возможность покупать российское ПО со скидкой 50%. Представители МСБ закупили более 100 тыс. лицензий на облачное ПО менее чем за два месяца действия программы. На 2022 год Минцифрой предусмотрен вдвое больший объем финансирования — около 2 млрд рублей.

В начале 2022 года начала функционировать Цифровая платформа для МСП на домене МСП.РФ. Она позволит получить наиболее востребованные для развития бизнеса государственные и коммерческие сервисы и услуги. На данный момент доступно 11 онлайн сервисов-помощников, необходимых для открытия и ведения бизнеса. Также на платформе запущен уникальный сервис подачи заявки на кредит на сумму до 10 млн рублей одновременно в несколько банков. В отдельный блок выделены региональные меры поддержки, которые можно получить онлайн.

Будущее сегмента кредитования МСП в 2022 году в России зависит от общеэкономических реалий, стоимости фондирования, масштабности предпринимаемых мер господдержки по противодействию санкциям. Правительством обсуждаются меры «заморозки» ставки по кредитам МСП, что могло бы поддержать их динамику кредитования и сегмент.

Содержание статьи

Показать

Скрыть

Индексы деловой активности в России говорят о замедлении деловых процессов. Выясняем у экспертов, как адаптируется малый и средний бизнес к новым экономическим реалиям.

Настроения бизнеса по индексам

Секторальные санкции в отношении России уже заставили аналитиков международного агентства Bloomberg предречь национальной экономике рецессию, «самую продолжительную в современной истории». Тем не менее бизнес пока справляется с эффектом от введенных ограничений лучше, чем ожидалось, оценивают авторы делового издания The Economist. Один из быстрых и эффективных способов понять, что происходит в целом, — воспользоваться данными по индексам деловой активности в стране.

— это один из важнейших экономических индикаторов оценки, характеризующий состояние разных секторов экономики. Его рассчитывают по результатам опроса менеджеров (управляющих) компаний и предприятий. Они рассказывают о состоянии дел в той или иной отрасли по собственной практике. Подобные индексы рассчитывают как независимые исследовательские компании, так и государственные органы. Значения индекса выше 50 пунктов говорят о росте деловой активности, ниже 50 пунктов — о снижении, в районе 50 пунктов — нейтральная зона.

Тренды февраля по RSBI

Среди отечественных оценок деловой активности есть индекс, измеряющий настроения представителей малого и среднего бизнеса (МСБ), — RSBI. Его ежемесячно с 2020 года замеряют эксперты ПСБ совместно с «Опорой России» и исследовательским агентством Magram Market Research.

По данным на начало года, после потрясений с пандемией Covid-19 2020 и 2021 годов опросы представителей бизнес-сообщества говорили о стабилизации ситуации. Февральский индекс равнялся 53,6 пункта и рос с января. Согласно опросам почти 2 тыс. топ-менеджеров компаний:

- примерно треть из них ожидала роста выручки на 30% в ближайшие три месяца;

- многие заявляли о предстоящем изменении штата своих сотрудников (росте количества вакансий или сокращениях);

- почти треть респондентов говорили об увеличении инвестиций в развитие своих компаний в ближайшие месяцы;

- ¾ предпринимателей считали, что их выручка вырастет или не изменится в ближайшие месяцы.

Аналогичные оптимистичные оценки подтверждали и замеры деловой активности отечественных компаний от российского подразделения агентства S&P Global. Если в январе индекс PMI в секторе услуг составлял 49,8 пункта, но уже в феврале он поднялся до 52,1 пункта.

В производстве и обрабатывающей промышленности ситуация была хуже, согласно информации S&P Global: в феврале 2022 года индекс деловой активности составил 48,6 пункта против 51,8 пункта в январе. Это исследователи связывали с падением спроса на продукцию и уменьшением количества заказов.

Мартовское пике по PMI

И если данные RSBI по результатам марта пока еще не известны, то в S&P Global уже рассчитали свою оценку деловой активности промышленного сектора и сектора услуг в России за минувший месяц. По опросам топ-менеджеров компаний сектора услуг, деловая активность рухнула с февральских 52,1 пункта до 38,1 пункта в марте. У производственных предприятий индекс составил 44,1 пункта, и это ниже показателя февраля — 48,6 пункта. Настроения респондентов отражали следующие тренды:

- сокращение производств за счет закрытия новых компаний;

- рост экономической и геополитической неопределенности;

- уменьшение количества новых заказов;

- рост цен и рост расходов на производство и собственные услуги;

- негативное изменение курса рубля и связанный с ним рост цен со стороны поставщиков;

- закрытие незавершенных проектов и сокращение персонала.

«Больше всего пострадали компании, работающие в сфере въездного и выездного туризма, ресторанный бизнес, салоны красоты и фитнес-центры, рекламные агентства, — рассказывает Ярослав Богданов, председатель Фонда защиты прав инвесторов в иностранных государствах. — А самыми востребованными в данной ситуации оказались финтех и торговля».

Предприятия, которые работали на импортных комплектующих и расходниках, тоже оказались в сложной ситуации. Пока, по словам Богданова, у многих из них есть еще запасы, но дальше придется искать замену, перепрофилировать или закрывать производство. И здесь время становится ключевым фактором, ведь быстро заменить можно не все. Руководители компании сейчас находятся в поисках новых каналов поставок и сбыта, заключают договоры и предпринимают все шаги, которые позволят бизнесу быстрее адаптироваться.

Чем помогает государство?

В стране запущен ряд программ, которые должны помочь отечественным компаниям в ситуации экономической неопределенности. Сергей Григорян, партнер финтех компании «ЕваБета Россия», назвал наиболее ценные, на его взгляд, меры поддержки со стороны государства:

- поручительства и гарантии в случае отсутствия залога у бизнеса;

- изменение расчета пеней, реструктуризация задолженности вместо банкротства, приостановление блокировки счетов;

- антикризисные программы льготного кредитования — например, программа Корпорации МСП и ЦБ «ПСК Инвестиционная».

«В нынешних обстоятельствах будут актуальны любые меры поддержки, даже те, которые кажутся малозначительными на первый взгляд», — резюмирует он.

Про кредиты

Самым актуальным источником финансирования для малого и среднего бизнеса по-прежнему остаются банковские кредиты из программ господдержки либо отдельные банковские предложения, считает Сергей Григорян из «ЕваБета Россия». Перезапуск таких программ от финансовых организаций эксперт ждет уже в середине мая.

С помощью сервиса Банки.ру по подбору кредитов можно найти программу, которая максимально подойдет под условия и задачи компании.

Займы бизнесу могут понадобиться на поддержку операционной деятельности, в том числе на выплаты зарплат, обеспечение закупок у новых поставщиков и прочие нужды. При этом предпринимателям стоит помнить, что стоит эффективно использовать кредитные каникулы. Они нередко помогают бизнесу высвободить часть средств, напоминает Сергей Сухоставец, директор по развитию бизнеса «Рокет Ворк». По его словам, самым востребованным предложением в период пандемии были льготные кредиты, то есть по сниженной ставке от 8 до 13,5%.

Сохранить бизнес в трудные времена: практические советы

Вести бизнес в условиях экономической неопределенности непросто. Но и в этот период компании могут сделать существенный рывок, который изменит их будущее. Нередко именно преодоление трудностей помогает найти оптимальное рабочее решение. Вот несколько общих советов от бизнесменов-практиков, которым они рекомендуют следовать в трудные для бизнеса времена.

- Сохранять спокойствие и тщательно оценивать каждое решение.

- Определить перспективы экономического сектора, в котором работает компания:

- в каком состоянии он находится сейчас;

- какие негативные сценарии развития событий вероятны в ближайшие полгода-год;

- насколько устойчиво положение компании.

3. Оптимизировать расходы. После оценки платежеспособности компания обычно приоритизирует расходы по видам:

- стратегические, которые нужны для увеличения продаж;

- нестратегические — те, что не приносят прибыли напрямую, но необходимы для работы компании. Например, в условиях санкций важной для операционной деятельности становится проводка платежей. Подобрать новый оптимальный вариант расчетно-кассового обслуживания можно с помощью сервиса Банки.ру;

- те, что могут быть отложены (например, затраты на обновление интерьера, выплата кредита при использовании отсрочек) и сокращены (выпуск сувенирной продукции или брендирование).

Не стоит отказываться от страховых продуктов, которые могут спасти вас от ущерба, например, в случае потери оборудования. Оценить, есть ли возможность сократить расходы на страховщика, можно путем сравнения рыночных предложений. В этом поможет сервис Банки.ру по подбору страховых продуктов для бизнеса.

Елена СМИРНОВА, Banki.ru

Экономика27 октября 2022 в 12:0015 183

Малый бизнес и его роль в экономике России

Как государство помогает малому предпринимательству

Доли малого бизнеса в экономике России и ведущих стран мира

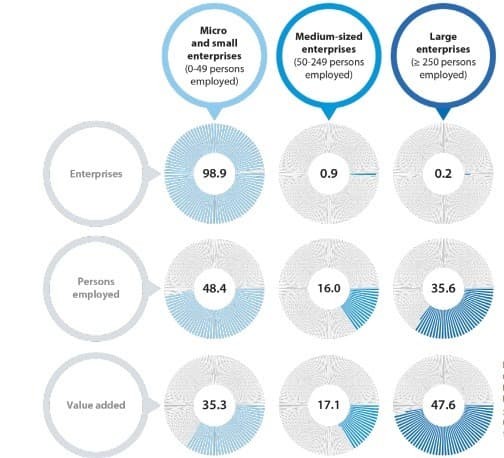

Рис. 1. Количество компаний: микробизнес, средний и крупный бизнес. Источник: https://ec.europa.eu/eurostat/

Рис. 2. Доля ВВП и доля занятых в разных странах. Источник: доклад уполномоченного при президенте РФ по защите прав предпринимателей за 2021 г.

Какой бизнес считается малым

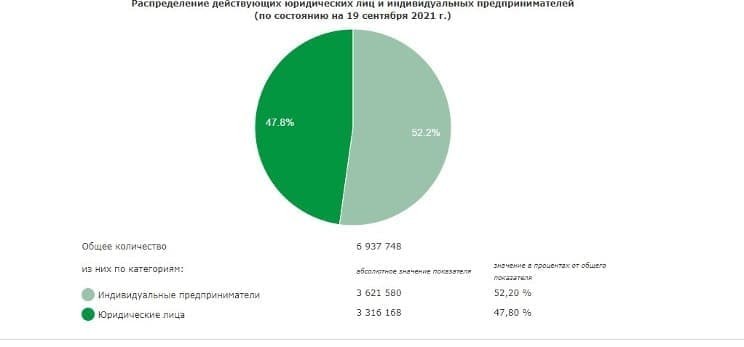

Рис. 3. Соотношение юрлиц и ИП в 2021 г. Источник: Федеральная служба статистики

Меры поддержки развития малого бизнеса в России

Роль малого бизнеса в экономике страны

Для развития субъектов малого и среднего предпринимательства, для оказания всесторонней помощи и поддержки российским предпринимателям принят и действует национальный проект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы».

Кому государство помогает в рамках указанного нацпроекта

-

самозанятым гражданам;

-

начинающим предпринимателям;

-

растущим субъектам МСП, нацеленным на дальнейшее развитие.

Механизм нацпроекта устроен так, чтобы каждый из перечисленных субъектов МСП смог бы получить меры поддержки и услуги, которые необходимы на определенной стадии развития его бизнеса.

Нацпроект «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» развивается в настоящее время, о чем свидетельствует принятие нашими законодателями конкретных мер для его реализации, как за прошедшее время, так и в нынешнем 2023 году.

Предлагаем рассмотреть конкретные меры для поддержки МСП в рамках указанного нацпроекта, которые были приняты ранее, но продолжат действовать в 2023 году:

-

Продолжат работу созданные в субъектах Российской Федерации Центры «Мой бизнес», которые окажут и консультационную поддержку, и даже маркетинговые услуги, а также услуги по популяризации продукции, тренинги, обучение, семинары и пр.

Полная информация о деятельности Центров «Мой бизнес» – на портале «Мой бизнес» в разделе «Инфраструктура МСП».

-

Субъекты МСП могут воспользоваться заемными средствами по сниженным ставкам, а также в соответствии со статьей 7 закона от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон „О Центральном банке Российской Федерации (Банке России)“ и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» субъекты МСП могут обратиться в кредитную организацию для получения «кредитных каникул» (отсрочка по возврату кредита или уменьшение размера кредитных платежей в течение льготного периода).

При этом указанная мера поддержки распространяется на субъектов МСП, заключивших кредитный договор с кредитной организацией до 1 марта 2022 и осуществляющих деятельность в отраслях, определенных постановлением Правительства от 10.03. 2022 № 337 «Об утверждении перечня отраслей, в которых осуществляет деятельность заемщик, указанный в части 1 статьи 7 закона „О внесении изменений в Федеральный закон „О Центральном банке Российской Федерации (Банке России)“ и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа“ и о признании утратившими силу отдельных положений некоторых актов Правительства Российской Федерации».

-

Постановлением Правительства от 28.03. 2022 № 497 «О введении моратория на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами».

с 1 апреля 2022 года введен и продлен до апреля 2023 года мораторий на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами, в отношении юридических лиц и граждан, в том числе индивидуальных предпринимателей (за исключением должников, являющихся застройщиками многоквартирных домов и (или) иных объектов недвижимости, включенных в соответствии со статьей 23.1 закона от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» в единый реестр проблемных объектов на дату вступления в силу постановления).

-

Для того, чтобы снизить налоговую нагрузку на субъекты МСП, были приняты многочисленные меры в соответствии с законом от 26 марта 2022 № 67-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 2 Федерального закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», в числе которых на 1 января 2022 была зафиксирована кадастровая стоимость недвижимого имущества, применяемая для исчисления налога на имущество организаций, налога на имущество физических лиц и земельного налога за 2023 год.

-

Продлены полномочия субъектов Российской Федерации по установлению «налоговых каникул» для новых ИП на УСН или ПСН еще на год по сравнению с ранее установленным сроком – теперь до 1 января 2025 года.

В 2022 – 2023 годах предоставлено право на заявительный порядок возмещения НДС без банковской гарантии всем организациям (кроме находящихся в процессе реорганизации, ликвидации или банкротства) в сумме, не превышающей сумму налогов и страховых взносов, уплаченную за предшествующий год.

-

В тестовом режиме в открытом доступе запущена цифровая платформа для субъектов МСП, разработанная АО «Корпорация «МСП» совместно с Минэкономразвития в рамках федерального проекта «Создание Цифровой платформы с механизмом адресного подбора и возможностью дистанционного получения мер поддержки и специальных сервисов субъектами малого и среднего предпринимательства и самозанятыми гражданами», предусмотренного паспортом Национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы».

Работа платформы направлена на получение наиболее востребованных для развития бизнеса государственных и коммерческих сервисов, услуг и мер поддержки.

Учитывая, что санкционное давление на Россию не прекращается, Правительством РФ реализуется комплекс мер, направленных на улучшение условий ведения предпринимательской деятельности в ситуации внешнего санкционного давления.

На мастер-классе по «Грантам и субсидиям» расскажем подробно о государственных мерах поддержки.

Новые меры для поддержки МСП в рамках указанного нацпроекта, которые начнут действовать в 2023 году.

1. Мораторий на плановые неналоговые проверки продлен до 31 декабря 2023 года.

Исключения: указанный мораторий не распространяется на внеплановые и налоговые проверки, например, если было выявлено нарушение законодательства.

2. Новые права участников соглашения о защите и поощрении капиталовложений (СЗПК).

Участники СЗПК при расчете налога на имущество смогут применить налоговый вычет в порядке и на условиях, которые предусмотрены ст. 382.1 НК с 1 января 2023 года.

От налога на имущество полностью освобождены следующие СМП:

-

объекты, налоговая база по которым определяется как их кадастровая стоимость (это только для юридических лиц);

-

для ИП – объекты торгово-офисного назначения, внесенные в перечень с учетом особенностей, предусмотренных пунктом 10 статьи 378.2 НК.

3. Перерасчет и новый учет некоторых видов налогов.

Например, если иностранный кредитор простил долг, то эти денежные средства можно не учитывать при расчете налога на прибыль.

4. Льготное кредитование для субъектов МСП.

В этой категории принято много мер, поэтому выделим основные и универсальные:

-

для предпринимателей, которых мобилизовали для участия в СВО, продлены кредитные каникулы на кредиты и займы, которые они получили до мобилизации.При этом обязательства таких предпринимателей будут приостановленыдо окончания прохождения военной службы.

Данной льготой могут воспользоваться все категории мобилизованных: от заключивших контракт до добровольцев, а также -на членов их семей.

-

Объединенная программа льготного кредитования для МСП в 2023 году. Субъекты МСП вправе получить кредиты под 2,5 и 4% на перестройку и развитие производства, для закупки оборудования, запуска новых производств.

-