Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

В последнее десятилетие в мировой экономике наметилась общая тенденция перехода от традиционной экономики к цифровой, которая включает в себя цифровую трансформацию финансовой сферы, системное и поступательное внедрение новых финансовых технологий. Гибкость, инновационность и скорость внедрения технологических изменений являются сегодня одними из главных факторов конкурентоспособности для компаний финансового сектора.

Цифровая экономика – это деятельность, непосредственно связанная с развитием цифровых компьютерных технологий, в которую входят и сервисы по предоставлению онлайн-услуг, электронные платежи, интернет-торговля, краудфандинг и прочее. Обычно главными элементами цифровой экономики называют электронную коммерцию, интернет-банкинг, электронные платежи, интернет-рекламу, а также интернет-игры.

Это принципиально новая модель построения бизнеса, ведущая к полному переосмыслению традиционных подходов в решении проблем, созданию уникального опыта. Новый виток эволюции финансовой индустрии ведёт к цифровизации, взаимопроникновению банковских продуктов, услуг, маркетинга и продаж, клиентского обслуживания и операционных процессов в цифровую среду.

Благодаря развитию и внедрению информационных технологий в нашу жизнь сегодня во многих случаях мы можем обходиться без посредника. Например, если мы хотим есть, но не желаем готовить, мы можем оформить в интернете доставку еды на дом, если нам нужно перевести другу деньги, нам незачем идти в отделение кредитной организации – мы можем сделать перевод через мобильный банк, если нам нужно зарегистрировать транспортное средство, мы тоже можем сделать это онлайн – через портал Госуслуг. Это и многое другое мы можем делать только благодаря тому, что у нас есть компьютер и выход в интернет.

Цифровая экономика призвана улучшить жизнь граждан, она избавляет от очередей в банках, магазинах и учреждениях здравоохранения. Цифровая экономика позволяет работать с огромными массивами информации, так называемыми «big data», анализировать их и делать выводы. Нейросети, робототехника, виртуальная реальность уже сейчас улучшают медицину. Однако использование цифровой экономики также уменьшает ВВП стран вследствие оттока денежных средств граждан за рубеж (пример, Booking – бронь гостиницы через иностранный сервис, а не напрямую; или вызов такси через Uber, а не через местную службу такси). Поэтому наличие огромных компаний заставляет политиков придумывать странные инициативы, например, запретить Microsoft, а также изобретать собственные компании. В этом плане равняться можно на Китай, где запрещены социальные сети Facebook, Twitter, но действует собственный мессенджер WeChat.

Нельзя сказать однозначно, что цифровизация – это только хорошо или только плохо. С одной стороны, она упрощает нам жизнь. Но навязанная цифровизация старшему поколению, напротив, ее может усложнить, если, к примеру, после вызова врача на дом 80-летней пенсионерке получить талончик на приём можно будет только через электронную регистрацию. С другой стороны, цифровизация некоторых отраслей уменьшила стоимость услуг, как, например, в случае с такси. Но и уменьшило количество рабочих мест: чтобы вызвать автомобиль мы не звоним диспетчеру, а запускаем приложение в мобильном телефоне.

К цифровизации нужно подходить с умом, а не просто бездумно копировать то, что есть в соседних странах. Государственная программа «Цифровая экономика Российской Федерации» рассчитана до 2024 года, её результаты мы можем видеть уже сейчас. По мнению властей, именно «цифровизация» экономики позволит России решить вопрос глобальной конкурентоспособности и национальной безопасности.

Наиболее наглядно процессы цифровизации видны в банковской сфере как главенствующем сегменте экономики любой страны. За счет внедрения информационных технологий и активного использования сети Интернет банковский сектор достиг продвижения виртуального пространства для дистанционного и удаленного обслуживания своих клиентов, создавая и открывая банки нового поколения – цифровые банки. Главная особенность таких учреждений заключается в полном отказе от использования традиционных банковских отделений, применяя в своей работе лишь многочисленные call-центры и мультиязычные интернет-банкинги. Цифровой банкинг (интернет-банкинг) – это совокупность технологий дистанционного банковского обслуживания, обеспечивающих доступ к счетам и операциям (по ним).

Цифровизация стала стратегическим приоритетом для банковской индустрии во всем мире, банковский сектор потратил на IT-технологии в 2018 г. около 519 млрд. долл., что на 4,1% больше, чем в 2017 г. Российские банки не исключение: они реализуют проекты с использованием самых передовых технологий, таких как идентификация клиентов по сетчатке глаза и отпечаткам пальцев, чат-боты в клиентской поддержке и контактных центрах, умные цифровые отделения без физического присутствия сотрудников банка.

По результатам исследования цифровизации рынка банковских услуг, проведённого компанией Digital Banking Maturity за 2018 г., Россия включена в пятерку стран-лидеров цифрового банкинга в регионе EMEA (Европа, Ближний Восток и Африка), где 39% платежей осуществляются с помощью бесконтактных технологий, обойдя такие страны, как Великобритания, Франция и Австрия. В лидирующую группу также вошли Швейцария, Испания, Польша и Турция. В рамках исследования было охвачено 238 банков из 38 стран мира, в том числе 12 отечественных банков, среди которых Сбербанк, Альфа-банк, Тинькофф Банк, Райффайзенбанк, Рокетбанк и т.д.

В настоящее время на российском банковском рынке сформирована группа лидеров в области применения цифровых технологий, где преобладают кредитные организации со специализацией на обслуживании физических лиц, но есть и универсальные банки.

К 2022 г. планируется полностью «оцифровать» отношения финансовых организаций как друг с другом, так и с клиентами, что позволит превратить банки в открытые «экосистемы», где каждый сможет видеть, чем занимается организация. На первом этапе реформирования банковской системы в части цифровых технологий нововведения коснутся только Банка России, а уже только после того, как внутри ЦБ РФ наладится новая IT-система, цифровое сотрудничество смогут начать и рядовые финансовые организации.

Следует отметить, что цифровые технологии способствуют развитию двух противоположных тенденций на финансовом рынке:

— децентрализации финансовых отношений;

— росту финансовой глобализации, которая может завершиться созданием единой мировой валюты и мирового Центробанка.

По мнению экспертов, преобладание какой-то одной тенденции над другой зависит, прежде всего, не от финансовых технологий, а от расстановки социально-политических сил в мире. Велика вероятность того, что в перспективе произойдёт размывание монопольного положения системы СВИФТ, в условиях экономических санкций Запада это является плюсом для российского финансового рынка, так как создаётся возможность использования наработок западных компаний и банков в области блокчейн и отслеживания появления новых «платёжных коридоров», создаваемых иностранными банками.

Будущее развитие IT-технологий вполне способно привести к тому, что на бизнес модель «цифровой банк» будет переходить все большее количество кредитных учреждений, цифровые банки к 2025 г. могут полностью вытеснить с рынка традиционные банковские учреждения, что приведёт к кардинальным трансформациям в финансовой системе.

Таким образом, можно сказать, что цифровизация банковского сектора сегодня – это не модный тренд, а необходимое условие существования на рынке. Переход человеческого сознания на цифровое может занять десятилетия, и банки уже сейчас должны задуматься о трансформации культуры в организации в целом, и о создании доверительной среды, которая позволит создать баланс между адекватным контролем безопасности и приемлемым риском применения новейших технологий.

Список использованной литературы:

Агеев А.В. Информатизация образования – необходимая составляющая развития информационного общества // Российское образование сегодня: уровневая система, новые стандарты, конкурентоспособность: Материалы межвузовской научно-практической конференции 20 ноября 2012 г. Орел: ООО ПФ «Картуш», 2012.

Агеев А.В., Бурнашов М.А., Пушкарев А.Е. Компьютерные технологии в науке, экономике и образовании. Орел: ООО ПФ «Картуш», 2010.

Агеев А.В., Матвеев В.В., Симонов С.В. Информационные системы в муниципальном управлении // Вестник ОрелГИЭТ. 2018. № 3 (45). С. 42-46.

Бачило И.Л. Цифровизация управления и экономики – задача общегосударственная // Государство и право. 2018. № 2. С. 59-69.

Бестужева О.Ю. Некоторые особенности развития цифровой экономики / О.Ю. Бестужева, О.Н. Вершинская // Энергетическая политика. 2017. № 5. С.49-57.

Ведута Е.Н. Цифровая экономика приведет к экономической киберсистеме // Международная жизнь. 2017. № 10. С. 87-102.

Иванов В.В. Цифровая экономика: от теории к практике / В.В.Иванов, Г.В. Малинецкий // Инновации. 2017. № 12. С.3-12.

Селиванова М.А. Применение новых технологий в финансовой сфере в современных условиях / М.А. Селиванова, Д.А. Тюнин, М.М. Богданова // Финансовый бизнес. 2018. № 6. С.27-32.

Семенова Е.М., Захаров А.В., Агеев А.В. Роль высшего образования в развитии цифровой экономики России // Экономические и гуманитарные науки. 2019. № 4 (327). С. 110-118.

Филонова Е.С., Ефименко И.С., Матвеев В.В., Беляева Ж.А., Симонов С.В., Агеев А.В. Управление финансами современной экономики. Монография. Орел: ООО ПФ «Картуш», 2019.

2021 год стал вторым в условиях новой реальности. Изменилось многое. Мобильный банкинг сделал качественный и резкий шаг вперед. В подтверждение всех трендов банки отдали приоритет онлайн-обслуживанию клиентов, сократили количество офисов и только выиграли от этого.

Как будет развиваться диджитализация финансовых гигантов в ближайшие три года, рассказывает Денис Ягубцов, директор цифровых финансовых технологий ИТ-компании Globus.

Новые цифровые тенденции стали триггером изменений в поведении людей. Продажи ушли в онлайн: покупки товаров и услуг, бронирование, банкинг. В связи с тем, что многие перешли на удаленный формат работы, вновь стали актуальны стационарные компьютеры (до 50% людей стали пользоваться ими), а уже потом смартфоны и планшеты.

При этом покупки клиенты стали делать преимущественно через приложения. В этом секрет популярности технологии Mobile First. Приоритет разработки тут отдается в пользу мобильной версии и только затем — десктопной. Структура сайта облегченная, поэтому загрузка быстрая, бонусом идет улучшение ранжирования.

Язык общения тоже изменился. Традиционные СМС — удовольствие дорогое и утилитарное. Основные каналы коммуникации интернет-банкинга сейчас — это мессенджеры и чаты. Никаких «ваш звонок очень важен для нас, подождите 150 минут…»

Между тем потребители предъявляют новые требования к банковским услугам. Ключевые слова — быстро, качественно, удобно. Банки берут этот вызов и отвечают, внедряя новые технологии.

Идет сильная конкуренция за клиента в онлайне: контекстная реклама и продвижение, SMM, таргет, ретаргет.

Банки стремятся понимать потребности своего клиента и предупреждать их. На вооружении — персонализация и динамический контент, внедрение модулей real-time-маркетинга чатов и чат-ботов. Последние имеют в основном функции сопровождения, экономя время клиента. Альфа-Банк заменил обычные телефонные звонки чат-ботом. Скорость общения стала выше, увеличился и охват аудитории.

Кроме того, конкуренцию банкам теперь составляют и небанковские компании. Идет передел рынка эквайринга и платежей. МИР, Sberpay и другие системы «подвинули» Visa и Mastercard. Действует СБП (Система быстрых платежей).

Телеком и маркетплейсы также дышат в спину. Однако если с сотовыми операторами банки смогли найти компромисс (Билайн, МТС и МТС Банк), то маркетплейсы стали конкурентами более серьезными. С ними решают вопрос кардинально: в частности, Сбербанк купил сервис GOODS и внедрил в свою систему. Но более крупные площадки — OZON, Яндекс и Wildberries — уже приобрели банковские лицензии.

Внутри самих банков тоже идет диверсификация. Большие банки выделяют некоторые сервисы в отдельные направления — например, ипотека в Сбербанке трансформировалась в проект «Домклик», у ВТБ — «Метр квадратный». Компании оказывают услуги только по покупке/продаже недвижимости.

Время экосистем с доходом от нефинансовых услуг

Рутинное обслуживание уходит в историю. Сейчас задача состоит в том, чтобы максимально привязать к себе клиента и предложить ему дополнительные «плюшки» и фишки. Тем самым формируя лояльность.

Сейчас, чтобы зарабатывать на банковских продуктах, нужны маркетплейсы и экосистемы с доходом от нефинансовых услуг. Доля онлайн-бизнеса сейчас — 5%, но рост составляет 100% ежегодно. Такой рост впечатляет, но он совершенно обоснован: сейчас клиенту нужен банк, который сможет решить все его запросы — как финансовой, так и любой другой тематики.

Сбербанк, Тинькофф, ВТБ, Газпром — у них нефинансовые сервисы представлены очень широко: онлайн-кинотеатры, доставка, заказ товаров, такси. Банки с меньшим бюджетом, например Альфа-Банк, предпочитают точечный подход и выбирают сервисы в схожих сегментах, например в кибербезопасности.

Еще одна важная тенденция уходящего года — гиперперсонализация. Клиент ожидает индивидуальный подход и персональные рекомендации. Для этого в банках появились особые департаменты — так называемые фабрики данных. Отслеживают всё: с какого источника клиент заходит на сайт, что он там делает, какими продуктами интересуется, местоположение.

Кардинально поменялись взаимоотношения банков с IT-сферой

Раньше в классическом понимании банки себя позиционировали отдельно от IT. Мол, мы заказываем, а вы выполняете. При этом между заказом и исполнением всегда был значительный временной лаг, что снижало эффективность и актуальность проектов.

Теперь стало ясно, что диджитал — не просто исполнитель, а равноценный партнер. Поэтому сейчас в банках предусмотрены серверные мощности для реализации проектов, есть база аутстафф-разработчиков и многое другое.

Но есть еще один вариант, для которого серверное «железо» не нужно. Облачные решения. Экономят бюджет, не сокращая возможностей. Например, сайт Альфа-Банка выстроен именно на этом сервисе.

Кстати, если внутри облачных решений есть готовые сервисы, такие, как голосовой помощник от Яндекса, то банки с удовольствием будут использовать и их в том числе.

Формирование индивидуального цифрового портрета пользователя

И еще раз про клиента. В банковской системе произошла революция клиентского опыта. В фокусе внимания — удаленные каналы: сайт, мобильный банк и все процессы, которые с ними связаны. Сейчас банки тестируют end-to-end-процесс, так называемый Customer Journey Map (CJM). Специалисты анализируют всё: от момента поиска клиентом информации о продуктах банка до воронки по заполнению анкеты. Это дает более широкое понимание потребностей клиента, связанное не только с удаленным каналом, но и в целом с использованием банковских услуг. Идет формирование индивидуального цифрового портрета пользователя.

Кроме того, изменилось позиционирование банков в социальных сетях. От реакций на негативные комментарии до формирования платформ по продвижению. Идеальный вариант — Сравни.ру от Тинькофф. Это дополненный большой информационный сервис, где можно узнать о лайфхаках при использовании банковских продуктов, о том, где можно сэкономить и заработать на IT-продуктах. Вместо того чтобы прятать информацию за мелким шрифтом, банки активно рассказывают, что будет интересно и выгодно клиентам.

Еще одна интересная тенденция — внимание к семье. В приоритете сделать клиентами всех ее членов. Первый шаг уже сделан: появились детские карты. В этом преуспели Райффайзенбанк, Тинькофф, Почта Банк. На наш взгляд, нужно внедрять совместное пользование банковскими продуктами (пример — накопительный счет, вклад, дополнительная карта), не хватает и общих тарифов для супругов.

Что будет дальше?

- Развитие Системы быстрых переводов (СБП). Так клиенты экономят свое время, банки повышают доступность своих услуг и делают еще один шаг к уменьшению бумажного документооборота. Оплата в один клик — быстро, просто, удобно. Сбербанк ставит себе цель к 2023 году получать 500 млрд рублей дохода на рынке электронной коммерции.

- Развитие цифровой платформы в интернет-банкинге. Для примера снова вернемся к Сбербанку. Его цифровая платформа подразумевает всё: от серверов и лицензии до повторного использования кода. Сейчас это новый нематериальный актив банка.

- Создание бесшовного и максимально персонального пути клиента с помощью объединяющих элементов и приложений. Банки тратят много усилий на работу с Big Data. Например, Сбербанк качественно формирует оффер клиенту. Для этого банк разделяет функционал по жизненным циклам пользователя: «Сбербанк Онлайн», «СберАвто», «Домклик» — и проводит дальнейшую классификацию целевой аудитории.

- Финансовое планирование за клиента. Развитие продуктов благосостояния, помощь клиентам реализовывать их долгосрочные жизненные цели с помощью инвестиционных продуктов.

- Безбумажный банк. Эту технологию уже используют банки, однако активного развития она пока не получила. Основная сложность на пути к безбумажному документообороту в том, что не до конца законодательно утверждена электронная цифровая подпись. Есть проблемы с ее получением, условно говоря, «на флешке», и возможностью использовать для подписания документов. Как только вопрос будет решен, то сразу произойдет взрывной спрос на эту услугу. В этом случае можно будет говорить о том, что электронно-цифровая подпись заменит ввод клиентом СМС- или push-сообщения для подтверждения своих действий.

- Еще один важный нюанс. У банков с историей есть огромные архивы досье клиентов, где хранятся различные документы —например, с разрешением на рекламную рассылку. Перевести всю эту информацию в цифровой формат — занятие утомительное и затратное — как по времени, так и ресурсам. Поэтому многие организации не торопятся этим заниматься.

- Корпоративный IoT. Разработка и реализация умных устройств от банков, таких как ТВ-приставка SberBox и смарт-дисплей SberPortal, — еще один способ для формирования Big Data. При этом особое внимание будет уделяться кибербезопасности.

- ESG-банкинг — концепция банковской деятельности, в основе которой лежит экологическая, социальная и корпоративная ответственность.

Хлопотов Дмитрий Станиславович

Уральский федеральный университет

магистрант кафедры международной экономики и менеджмента

Аннотация

Данная статья затрагивает проблему диджитализации отечественной банковской сферы в условиях существующей жесткой конкуренции на рынке дистанционного банковского обслуживания и необходимости улучшения качества предоставляемых кредитных и некредитных продуктов.

Библиографическая ссылка на статью:

Хлопотов Д.С. Диджитализация в банковской сфере: современные тренды и отечественная практика // Современные научные исследования и инновации. 2019. № 11 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2019/11/90585 (дата обращения: 24.02.2023).

Диджитализация представляет собой процесс по преобразованию имеющихся данных в цифровой формат, прибегая к современным IT технологиям. Такие процессы как цифровизация и диджитализация являются драйверами для постепенной и закономерной трансформации привычных бизнес-процессов как в реальном секторе, так и в секторе финансовых услуг. Каждый из нас становится потребителем, который не ищет интересующие товары и услуги на страницах газет или журналов, а использует поиск в сети интернет. Многие эксперты и ученые уверены, что в наше время мы все становимся свидетелями трансформации экономики: переход от оффлайн к онлайн режиму.

Вне зависимости от сферы бизнеса процесс диджитализации уже играет ключевую роль в привлечении, удержании и обслуживании клиентов. Гудвилл компании тесно связывают с ее поведением в социальных сетях и осуществляемым веб-маркетингом, а потребитель, по возможности, желает заранее опробовать бета-версию получаемого блага, что обязует экономических агентов грамотно и стратегически точно выстраивать политику своего цифрового присутствия на рынке. Контекстная реклама и анализ запрашиваемой в сети информации с каждым днем навязывает все большую конкуренцию привычным методам привлечения и побуждает бизнес совершать транзакции по покупке того или иного товара онлайн. Пока еще трудно делать какие-либо умозаключения, какие именно изменения стоит ожидать в структуре рынка труда, но автоматизация бизнес-процессов с большой долей вероятности вызовет видоизменения в обязанностях ряда профессий, а какие-то специалисты могут остаться за бортом трендов современной цифровой экономики.

Если принять во внимание ту значимость для бизнеса, которую начинает набирать диджитализация, то можно сделать вывод, что банки не имеют возможности оставаться в стороне и придерживаться привычных способов ведения бизнеса, так как роль конкурентных преимуществ в столь традиционной и консервативной сфере является основополагающей. Кредитные учреждения вынуждены подстраиваться и навязывать конкуренцию в диджитальном пространстве.

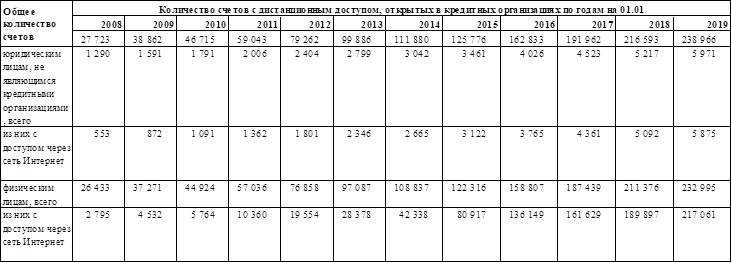

Цифровизация для банков становится очень важной частью миссии. Традиционно принято считать, что клиентоориентированность является одним из главных направлений в деятельности организации. Диджитал пространство требует выделения отдельных бюджетов и человеческих ресурсов на разработку, реализацию и адаптацию банковских продуктов на рынке финансовых услуг. Данные процессы затрагивают не только стратегические инвестиции, но и тактические изменения в характере проводимых внутренних процессов и технического оснащения имеющихся кадров. Рынок начинает привыкать к «мобильным банкирам», которые способны здесь и сейчас удовлетворить потребности клиента по большей части банковских продуктов. Одним из главных ресурсов потребителя услуг остается время, которое человек готов потратить на вспомогательные процедуры для бизнеса: открытие расчетных счетов, получение займов, размещение денежных средств на депозите, получение банковской гарантии и т.д. Клиенту становится все более важно получить необходимую услугу дистанционно и в кратчайшие сроки, используя лишь сподручные ему девайсы. В ходе научного исследования было проанализировано количество счетов с дистанционным доступом, открытых в кредитных организациях по годам на первое января 2019 года.

Таблица 1 – Количество счетов с дистанционным доступом, открытых в кредитных организациях с 2008 по 2019 гг., тыс. ед. (составлено автором на основе данных Центрального банка РФ)

Ведение бизнеса или учет собственных денежных средств физическим лицом предполагает обязательное наличие интернет банка или банковского мобильного приложения. Только за последние 5 лет рост по количеству всех счетов с дистанционным доступом, открытых на территории РФ составил 824 250 тысяч штук, что в 2,3 больше чем за предшествующие пять лет. Тот факт, что ежегодный темп роста открытых счетов с 2015 по 2019 гг. составляет 17% обуславливает значимость для банков данного направления. Мобильный софт, по средствам которого осуществляется доступ к счету, начинает предоставлять пользователю не только информацию о текущем доступном остатке, но и, анализируя текущие операции и транзакционность клиента, предлагает возможность оформлений дополнительных услуг, кредитных и некредитных продуктов дистанционно, используя скоринговые автоматизированные системы, что позволяет снизить затраты на персонал и выдачу продукта клиенту. Диджиталцизация увеличит операционную эффективность и сократит издержки, считают 81% респондентов KPMG (эксперты компании опросили для исследования «Цифровые технологии в российских компаниях» представителей более 100 крупнейших компаний разных сегментов, почти четверть из них – банки и финансовые институты). Уже 63% респондентов в целом и 81% опрошенных респондентов из банковского сектора говорят, что у них есть программы цифровой трансформации. По данным CNews Analytics выручка отечественных IT компаний от проектов в финансовом секторе в 2018 году составила 177, 5 миллиардов рублей, что является финансовым подтверждением потребности кредитных организаций в создании и усовершенствовании программного обеспечения, софта, CRM систем и приложений для клиентов.

Одним из последствий диджитализации также является увеличение количества совершаемых операций, что обуславливает развитие систем финансового мониторинга и необходимость в соблюдении законодательства в разрезе контроля: соблюдение действующего законодательства в рамках 115 федерального закона. Сохранность денежных средств является приоритетной задачей, т.к. недостаточная защищенность может повлечь лишь отток клиентского спроса. Успешно бороться с различными видами мошенничества банками призваны подтверждающие действия, информирование клиентов на официальных ресурсах и клиент-банке и ограничение суточных и месячных лимитов на осуществляемые операции.

Диджитализация породила многогранные способы и средства доступа к банковским услугам и призывает радикально изменить взгляды и приоритеты банков на ведение бизнеса. Будущее банка – цифровое и, возможно, только цифровое, а это означает, что банки, приверженные технологиям, выживут в конкурентной борьбе и продолжат верой и правдой служить своим клиентам в последующих десятилетиях. Цифровизация также означает, что банкам все в большей степени необходимо выделить значимое место технологиям в своих перспективах, планах и операциях, и, следовательно, стратегия тесного сотрудничества с IT компаниями будет необходима для тех, кто хочет возглавить рынок финансовых услуг.

Библиографический список

- Кондрашов В.А. Причины, сдерживающие развитие банковских инноваций в современной России // Вектор науки Тольяттинского государственного универ- ситета. 2012. № 3. С. 170-173

- Новиков А. Трансформация digital-стратегии // Банковское обозрение. 2016. № 5. С. 66–68

- Шустов А.А. Инновационная деятельность в банковской сфере. Электронные инновации // Молодой ученый. 2013. № 9. С. 269–275

- Банк 3.0. Почему сегодня банк — это не то, куда вы ходите, а то, что вы делаете / [Пер. с англ. М. Мацковской]. — М.: Издательство «Олимп-Бизнес», 2017. — 520 с.

Количество просмотров публикации: Please wait

Все статьи автора «Хлопотов Дмитрий Станиславович»

Что такое диджитализация и как цифровые технологии влияют на обычных людей, а через них — на все розничные бизнесы?

Во-первых, это очень быстрый доступ к сведениям. Любой человек с мобильным телефоном может оперативно найти информацию и затем моментальной ею поделиться с тысячами других людей. Во-вторых, новые каналы и инструменты взаимодействия: текстовые сообщения, лайки и репосты, видеоконтент. Такая среда формирует наш повседневный опыт, стиль общения и привычки. Представление о скорости обслуживания и его качестве у клиентов формируется на основании опыта в онлайне. Мы хотим также общаться с ресторанами, химчистками и даже банками.

И, наконец, все это настолько ускоряет нашу жизнь, что становится значительно меньше свободного времени. И в этом есть определенный парадокс диджитализации: чем быстрее и легче мы получаем доступ к информации, тем меньше у нас времени.

Итак, наши клиенты становятся очень подкованными, могут сами выбрать все продукты, опираются на опыт большого количества других людей и всегда очень спешат. Как это отражается на бизнесе? Вот несколько основных тенденций, которые мы наблюдаем в рознице сегодня и которые, на мой взгляд, сформируют рынок завтрашнего дня.

Неважно — где, важно — что

Если раньше розничный бизнес строился в первую очередь из правильного расположения точек продаж, то теперь на первый план выходит клиент. Все вращается вокруг потребителя: если то, что мы делаем, — хорошо для него, он продвигает нас. Если нет — никакая локация офиса не поможет, и один негативный пост в соцсети может собрать больше просмотров, чем тщательно спланированное рекламное сообщение.

Таким образом, первоочередной ответ на диджитализацию — это не суперинновации, а качественный клиентоориентированный подход.

Например, в банках он выражается в честных и удобных продуктах, простых процессах, оперативном решении клиентских запросов. Но хотя все и говорят про клиентоориентированность, банки вообще по своей природе очень ориентированы на процессы: миллионы клиентов, миллиарды операций разного рода, и высока цена ошибки. Здесь никак нельзя без четких процессов. Это особенно актуально для универсальных банков, предлагающих большой набор продуктов для разных клиентских сегментов.

Единственное решение для таких банков — инвестировать в персонал. Компетентные сотрудники смягчат четкие процессы и развернут их под интересы клиента.

Личность vs скрипт

15 лет назад сотрудники магазинов, банков и иных сервисов в России еще не знали, что такое стандарт клиентского обслуживания. Продавцы не понимали, что вежливость и внимание — это не просто правила хорошего тона, но и важная составляющая бизнеса. Передовые компании начали внедрять стандарты обслуживания, скрипты, обязательные «спасибо за покупку» или «чем еще я могу вам помочь». Прошло время, и сейчас такие «заскриптованные» операторы напоминают клиентам живых роботов и вызывают легкое раздражение. Теперь продвинутые компании говорят о том, что мы должны набирать правильных людей, которые разделяют наши ценности, профессионально обучать их, а они сами решат, как лучше говорить с клиентом. Это единственный путь к качественному сервису и правильной эмоциональной наполненности бизнеса. Ведь всегда приятно поговорить с хорошими людьми.

То же самое происходит и с системами голосового меню. Раньше, позвонив в любой кол-центр, вы после некоторого ожидания попадали на оператора. Сейчас до оператора нужно еще и добраться. У больших кол-центров есть многоуровневое меню, которое с иезуитским усердием выясняет, зачем же человек звонит, чтобы направить его на правильного оператора. Некоторые компании стремятся максимально ускорить выход на специалиста, а в перспективе и вовсе отказаться от голосового меню. Но для этого необходимо, чтобы сотрудники были универсальны — могли решить любой вопрос клиента.

Диджитализация требует качественно новых людей. Конкуренция за них на рынке будет расти в разы.

Многоканальность: быть там, где клиент

Самый очевидный ответ на диджитализацию — это качественное улучшение удаленных сервисов. Современный бизнес должен быть многоканальным, то есть доступным для клиента там, где ему это удобно. Это возможность, которую нам дали современные технологии, и необходимость, которую они сделали для нас обязательной. Качественный сервис должен быть доступен во всех форматах: офис, кол-центр, Facebook, Instagram, Telegram, WhatsApp, чат, электронная почта и в других сервисах, которыми массово пользуются клиенты.

Сейчас запрос через мессенджер и ответ в течение нескольких минут — это норма. Темпы жизни возрастают, люди не хотят тратить время на то, чтобы звонить по простым вопросам. Можно отправить сообщение, не отвлекаясь от других дел.

Основная сложность здесь — избежать «перенаправления» клиентов из канала в канал. Я как-то пользовался чатом в одной очень уважаемой компании с мировым именем. В результате непродолжительного общения мне предложили перезвонить в кол-центр и там опять повторить свою проблему. Это ужасно. Если не можете решить вопрос в этом канале — разберитесь внутри компании, но не заставляйте клиента повторять одно и то же. Его время — бесценно.

Монетизация рутины

Чтобы быть в тренде диджитализации, нужно четко отвечать за то время, которое клиент на тебя тратит, и учиться его экономить. Люди хотят убрать рутину из своей жизни, не хотят тратить время на процессы, которые не создают ценность. Если покупка авиабилетов или выбор отеля еще могут быть для кого-то приятны (ведь мысли об отпуске всегда радуют), то думать о коммунальных платежах и налогах не хочется совсем. Банки одними из первых начали монетизировать желание людей исключить рутину из жизни: мы предлагаем автоплатежи, сервисы для оплаты штрафов, налогов, коммуналки и т. д. Банк думает об этом за клиента.

Такие же тенденции мы уже видим в других сервисных компаниях. В обозримом будущем клиенты смогут забыть обо всем, что лишено эмоций и интереса для них. Все, что делается в бизнесе, должно стать либо совсем «effortless» (то есть не требующим никаких усилий), либо эмоционально наполненным (люди должны захотеть этим воспользоваться — получать эмоции от процесса).

Точки продаж. Быть или не быть?

Бизнес-процессы — это просто отражение нашего обычного мира. Сказать, что через 15 лет точки продаж (отделения банка) и живое общение с менеджерами не будет нужно, примерно то же самое, что сказать, что через 15 лет в принципе живое общение будет не нужным. Мы видим, что происходит с магазинами бытовой техники, одежды и даже книжными магазинами. Очевиден взрывной рост электронной коммерции. Но доля продаж в стандартных магазинах все равно достаточно значительная. Где-то баланс уже найден, а где-то доля электронного бизнеса будет еще увеличиваться. Это произойдет и в банках. В ближайшие пять лет продажи простых продуктов уйдут по большей части в каналы самообслуживания, просто потому что клиентам так будет удобнее. Некоторые банки уже сейчас предлагают оформление карты полностью дистанционно: клиент может заполнить онлайн-заявку и вызвать курьера. Количество клиентов, которым это интересно, постоянно растет, и опыт развитых рынков говорит нам о том, что доля таких дистанционных продаж может достичь 80%.

Тем не менее сохранятся те товары и услуги, которые человек захочет покупать у реального консультанта. В банках — это сложные продажи, такие как ипотека, управление инвестициями, страхование жизни. Уже сейчас главная задача в точках продаж — персонализированный подход, в том числе и для того, чтобы иметь возможность рассказать обо всех тех функциях, которые клиенты могут получить удаленно. Ведь чем более продвинутый онлайн-бизнес, чем больше функций, тем больше времени нужно инвестировать в то, чтобы помочь клиентам с ним разобраться.

В условиях всеобщей автоматизации и диджитализации бизнеса роль человека становится еще более важной. Технологичные решения ставят всех на одну планку качества, скорости, продуктового ассортимента, географии продаж и цены. И только эмоциональные инвестиции в клиента, персональный подход, глубокая экспертиза, человечное отношение могут быть конкурентным преимуществом и ответом ценовому демпингу в бизнесе будущего, так как разницу в отношении клиенты будут ценить всегда.

К чему приведет диджитализация банковской сферы?

Высокие технологии, автоматизация, диджитализация — все это уже активно вошло в нашу жизнь и прочно укоренилось в ней. Представить любой потребительский сегмент без возможности приобрести товары или услуги удаленно нам уже довольно сложно. При этом безусловными лидерами, идущими не только в ногу со временем, но часто опережая его, являются банки. Быть «впереди планеты всей» заставляет нынешний ритм жизни их клиентов. Если ты не будешь активен, мобилен, клиентоориентирован, то довольно быстро просто перестанешь существовать. В общем, мир будущего из мультфильма «Валл-И», в котором всем управляют роботы, а люди вынуждено покинули планету, не кажется таким уж нереалистичным.

Исторически во всем мире в целом, и в России в частности, банки являются одной из самых конкурентных сред. До недавнего времени в нашей стране насчитывалось более 1000 банков, что даже для российских просторов довольно много, а если учесть, что крупные игроки из ТОП-20 представлены практически во все регионах, то предложение явно превышало спрос. Многие закрылись, но те, кто остался, обязаны всегда «быть на связи со своим клиентом» и оказывать свои услуги во всех точках пересечения с ним.

Появление смартфонов, развитие интернет-технологий, популяризация социальных сетей, и, как следствие, любовь и привычка пользоваться услугами в любой момент времени, а значит, прежде всего, удаленно, создало для банка ситуацию, в которой он вынужден из оффлайна переходить в полноценный онлайн и фактически менять свои подходы работы. Клиенты не хотят ходить в отделение, звонить в call-центр и подолгу ждать ответа. Они хотят быстро получать услугу, быстро переводить деньги, быстро оплачивать платежи, быстро получать нужную информацию, быстро оставлять пожелания и претензии. И это стало главным трендом на пути появления нового банка — цифрового банка.

Первым шагом к диджитал среде было появление интернет-банка как полноценного и многофункционального приложения с возможностью проведения максимального количества банковских операций удаленно. Вторым — наличие мобильного банка. Но довольно долгое время отделение, Call Centre, интернет-банк и мобильный банк существовали у многих разрозненно. Поэтому следующим шагом на пути к диджитализации стала концепция Omni-channel — возможность предоставления одинакового уровня обслуживания во всех точках коммуникации. Клиенты, как юридические, так и физические лица, обращаясь в любой канал, ожидают получить абсолютно одинаковый сервис, при этом процесс предоставления услуги фактически должен быть единым и сквозным. Т.е. он должен предоставлять возможность клиенту во время осуществления коммуникации легко и безболезненно переключаться между каналами. При этом данная концепция должна охватывать не только банковские каналы, такие как отделения, Call Centre, интернет-банк и т.д., но и партнерские, а именно: агентскую и партнерскую сеть, социальные сети, интернет-порталы, чаты и т.д. Мне, как клиенту, важно получать нужную мне информацию, не только позвонив непосредственно в банк, но и написав, например, на Facebook, отправив email или прокоммуницировав с агентом банка.

Эти три тенденции фактически стали основоположниками базовой диджитализации и повлекли за собой огромный пласт изменений в процессах банка, работе персонала, используемых технологиях. И в зависимости от понимания уже наступившего будущего, стратегии развития и наличия тех или иных технологий уровень клиентского обслуживания, а, как следствие, уровень и прибыльность банков сегодня очень разнятся на российском рынке.

Кто-то все еще находится на стадии создания мобильного банка, а кто-то уже активно работает с технологиями а-ля Apple Pay, когда с помощью мобильного телефона нажатием буквально одной кнопки можно оплатить совершенно любую услугу и приобрести любой товар. Для таких банков диджитализация – это, по сути, постоянное совершенствование и осуществление работы с клиентом по всем цифровым каналам в любой момент.

При этом важно понимать, что диджитализация – это не только автоматизация классических банковских процессов и выход в новые каналы. Это, по сути, изменение бизнес-модели работы банка, расширение классического продуктового набора и выход за границы представления классического банка. Яркими примерами настоящей диджитализации является концепция Market Place и White Label. C одной стороны, это, безусловно, не профильные услуги для банков в их классическом представлении: продажа страховых продуктов, услуг бухгалтеров и аудиторов, продвижение банковских продуктов под маркой торгового магазина, и т.д. Но, с другой стороны, это то, что востребовано клиентами, что может быть оплачено в том или ином виде с участием банка, и что удобно приобретать комплексно. И именно в этом направлении уже активно двигаются лидеры рынка, и именно за такой диджитализацией будущее. Мне, например, как потребителю гораздо удобнее получить максимальный спектр услуг в одном месте, которому я доверяю, и при этом делать это максимально самостоятельно и удаленно. Т.е. идеальный банк становится некой тенью, про которую клиент не помнит, но которая становится неотъемлемой частью его повседневной жизни.

Таким образом, возвращаясь к мультфильму «Вапл-И», который мы упоминали в начале, нужно еще раз сказать, что глобально технологии движутся к тому, чтобы отказаться от человека. Но! Сейчас тенденция такова, что с одной стороны, действительно, все больше становятся востребованы стандартизированные и автоматизированные услуги, которые можно получить удаленно. С другой стороны, такая стандартизация приводит к тому, что мы ждем от банков более индивидуального, часто почти творческого подхода. И, как это ни удивительно, но для этого нужна максимальная гармония между человеком и технологиями. Чтобы, с одной стороны, вся информация по клиентам была стандартизированной, все процессы и каналы автоматизированы, а уже человек, используя эти сами технологии, а также свой опыт общения с людьми, а также эмоции, заботу и теплоту делали коммуникацию с банком не только простой и быстрой, но и максимально приятной и запоминающейся. И когда банк сможет «угадать» наше заветное желание и предложить, к примеру, электронную подписку на эксклюзивную новую книгу любимого автора в день рождения, то мы легко сможем подтвердить слова Валл-И, что «любовь — это всего лишь дело техники».

Диджитализация требует переосмыслить банк в реалиях эпохи интернета. Она меняет бизнес-модель и корпоративную культуру банка, которые теперь выстраиваются на основе цифровых платформ.

Во главе банков стоят только банкиры, и это проблема для диджитализации. В топ-менеджменте большинства банков нет ни одного инженера, члена из сферы цифровых технологий. Поэтому руководство таких банков считает, что цифровизация — это проект. В каждом бизнес-направлении создается свой цифровой проект или общий проект цифровизации, назначается руководитель и перед ним ставится задача по цифровому реформированию. Этот человек собирает команду, получает бюджет, делает свой проект — и все возвращается на круги своя. Это не имеет никакого отношения к диджитализации и является не чем иным, как латанием дыр.

Цифровизация требует переосмыслить банк в реалиях эпохи интернета. Она меняет бизнес-модель и корпоративную культуру банка, которые теперь выстраиваются на основе цифровых платформ. Она требует заново представить, как банки будут оказывать финансовые услуги с использованием высоких технологий. Банкиры видят ситуацию ровно наоборот. Они размышляют, как применить технологии к уже существующей структуре финансовых услуг. Почему так? Потому что руководители банков разбираются в рисках, государственном регулировании, соответствии требованиям, бухгалтерии, проводках и деньгах, но не понимают в технологиях.

Как можно перестроить банк в технологическом ключе, если в топ-менеджменте никто не разбирается в технологиях? Это принципиальный вопрос, именно поэтому имеется множество цифровых проектов, а в компаниях лидеров в этой области как не было, так и нет. Таким должен быть как минимум член совета директоров. Почти все кто занимается цифровизацией подчиняются: операционному директору или IT-директору или кому то, но не лидеру по цифровизации. Опять же в данном случае банки недооценивают потребность в цифровой трансформации и лидере-реформаторе. Директор по цифровизации (диджитализации) должен быть единственным топ-менеджером, напрямую подотчетным СЕО, или даже самим СЕО, если компания всерьез рассчитывает на успех цифровой трансформации.

Топ-менеджмент должен как минимум на четверть состоять из людей, сделавших карьеру в сфере цифровых технологий. Сегодня в высшем руководстве почти 90% банков нет ни одного профессионала такого уровня. Это путь к катастрофе, особенно с учетом того, что в запасе у банков не более пяти шести лет для структурной трансформации (еще учитывая и повестку цифровизации ЕАЭС до 2025 года).

Если управленческая команда банка останется прежней, а сотрудник искренне будет верить, что будущее за цифровыми технологиями, ему придется покинуть банк и найти компанию, где разделяют его точку зрения. Это могут быть банки или стартапы, которыми руководят “технологически развитые” специалисты. Цифровое видение не возникнет там, где нет лидеров, понимающих дигитализацию. Большинство топ-менеджеров в банках стараются не менять АБС, поскольку не имеют общего видения, понимания или стимула принимать жесткие решения. Пока земля у них под ногами не горит, от них можно уклониться. Большинству IT-директоров не до того, чтобы разъяснять руководству подобные вещи; все их ресурсы идут на то, чтобы банк продолжал функционировать (80% бюджета тратится ровно на это). Поэтому кто станет формировать в банке представления о цифровых технологиях, если в совете директоров одни банкиры и некому им возразить? Никто.

——

Скиннер К. — Цифровой банк, цифровой человек, Клаус Шваб — Четвертая промышленная революция, Тью Блуммарт — Четвертая промышленная революция и бизнес