В чем преимущества холдинга как схемы управления бизнесом?

Как повысить рентабельность производства путем создания группы компаний?

Что нужно учитывать при налоговом планировании в холдинге?

Как избежать споров с налоговиками при проверке налоговых операции компаний холдинга?

Как применять системный подход к налоговому планированию внутри холдинга?

Преимущества холдинга как схема управления бизнесом

В России холдинги — одна из самых распространенных и самых эффективных форм предпринимательской деятельности для среднего и крупного бизнеса.

Но в законодательстве есть только понятие «банковский холдинг» и «банковская группа»[1].

В отношении юридических лиц небанковской сферы законодательного определения понятий «холдинг» и «группа компаний» нет. При этом на практике эти понятия часто употребляются: под холдингом подразумевается группа компаний, ведущих согласованную предпринимательскую деятельность и связанных между собой отношениями собственности и экономической зависимости. Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Преобладающее участие предполагает, что основное общество (товарищество) обладает таким количеством акций или долей в уставном капитале дочернего общества, которое позволяет предопределять результаты голосования на общем собрании участников.

К сведению

На практике преобладающим участием обычно считается такая доля участия в хозяйственном обществе, которая составляет более чем 50 % голосующих акций АО или уставного капитала ООО.

Основные элементы холдинга:

• головное предприятие, которое управляет подчиненными компаниями;

• мелкие структуры, зависящие от основной организации (например, дилеры, поставщики, представительства);

• зависимые дочерние хозяйственные общества, которые не обладают статусом юридического лица.

Преимущества холдинговых структур

Преимущества интеграции предприятий в холдинговую структуру:

• повышается стабильность, устойчивость организации;

• проще контролировать риски;

• можно контролировать деятельность дочернего общества;

• проще осуществлять финансовое и налоговое планирование.

Каких-либо требований к структуре или составу холдинга или группы компаний в законодательстве нет, как нет и требований к порядку их образования и регистрации.

Холдинговую структуру обычно используют, когда собственникам необходимо организовать контроль над группой активов. Для этого организуется управляющая (головная) компания, которая разрабатывает и применяет систему управления всеми дочерними компаниями и контролирует участников холдинга посредством участия в уставном капитале.

Основное условие, которое позволяет признать соответствующее общество дочерним предприятием, — наличие у другого (основного) общества возможности определять решения, принимаемые таким обществом (п. 1 ст. 105 ГК РФ).

Роль дочерних компаний в структуре холдинга

Как альтернатива системе холдинга закон предусматривает возможность создания филиалов или обособленных подразделений в рамках одного юридического лица. Но нередко дочерние компании в структуре холдинга оказываются более гибкими. Они могут действовать удобными для них методами и средствами, вести отчетность силами своей бухгалтерии. Часто «дочки» более самостоятельны и независимы от центрального офиса, чем обособленные подразделения, в том числе в налоговых вопросах.

Основные налоги за филиалы платит головная организация по месту ее нахождения и постановки на учет, тогда как дочерние компании отчитываются по месту своей регистрации. Благодаря этому они получают доступ к региональным преференциям по налогам, могут избежать высоких налоговых ставок и попасть под ряд местных финансовых льгот и привилегий, тем самым сокращая налоговую нагрузку на группу компаний в целом.

При этом юридически компании холдинга в любом случае подконтрольны центральному офису. Для этого в холдинге разрабатываются системы управления различными сегментами деятельности: доходами, расходами, кадрами, инвестициями, чистой прибылью.

Единой системы управления, подходящей всем и сразу, нет. Она разрабатывается исходя из цели создания, охвата видов деятельности. Учет этих факторов позволяет минимизировать ошибки в планировании деятельности холдинга.

Как повысить рентабельность производства путем создания группы компаний

Важную роль в общей системе планирования в холдингах занимает планирование расходов. Плановый расчет и оптимальное значение расходов в процессе работы гарантируют прибыльность деятельности всех компаний группы. А это, в свою очередь, позволяет минимизировать претензии налоговых органов, которые всегда возникают, если компании холдинга убыточны.

Кроме этого, рентабельность продаж и конкурентоспособность прямо связаны с уровнем расходов — он не должен превышать среднеотраслевой.

Рассмотрим на примере, как повысить рентабельность производства, создав группу компаний.

Компания А работает на общей системе налогообложения (ОСНО) и занимается следующими видами деятельности:

• выпекает хлебобулочные изделия;

• разрабатывает и производит упаковочные материалы для пищевых продуктов собственного производства;

• проводит маркетинговые исследования новых направлений в развитии пищевой промышленности для собственных целей.

Основные показатели финансовой деятельности компании за 2021 г. удовлетворительные (табл. 1).

В декабре 2021 г. компания проанализировала перспективы развития в своем регионе производства пищевой упаковки и проведения маркетинговых исследований. Как показали результаты анализа, эти виды деятельности в регионе являются перспективными, спрос на услуги выше, чем предложение. Поэтому решили создать холдинг, в состав которого войдут:

• материнская компания А;

• дочерняя компания Б. Вид деятельности — производство пищевой упаковки. Работает на упрощенной системе налогообложения (УСН), объект налогообложения «доходы, уменьшенные на величину расходов» по ставке 15 %). Доля участия материнской компании А — 15 %. Оборудование передано от материнской компании по договору лизинга;

• дочерняя компания В. Вид деятельности — исследования конъюнктуры рынка. Работает на УСН, объект налогообложения «доходы» по ставке 6 %. Доля участия материнской компании А — 10 %. Оргтехника передана от материнской компании по договору лизинга.

Дочерние компании Б и В будут оказывать услуги материнской компании А и сторонним потребителям. Работа на УСН позволяет им не увеличивать стоимость своих услуг на НДС 20 % и благодаря этому иметь преимущество перед конкурентами.

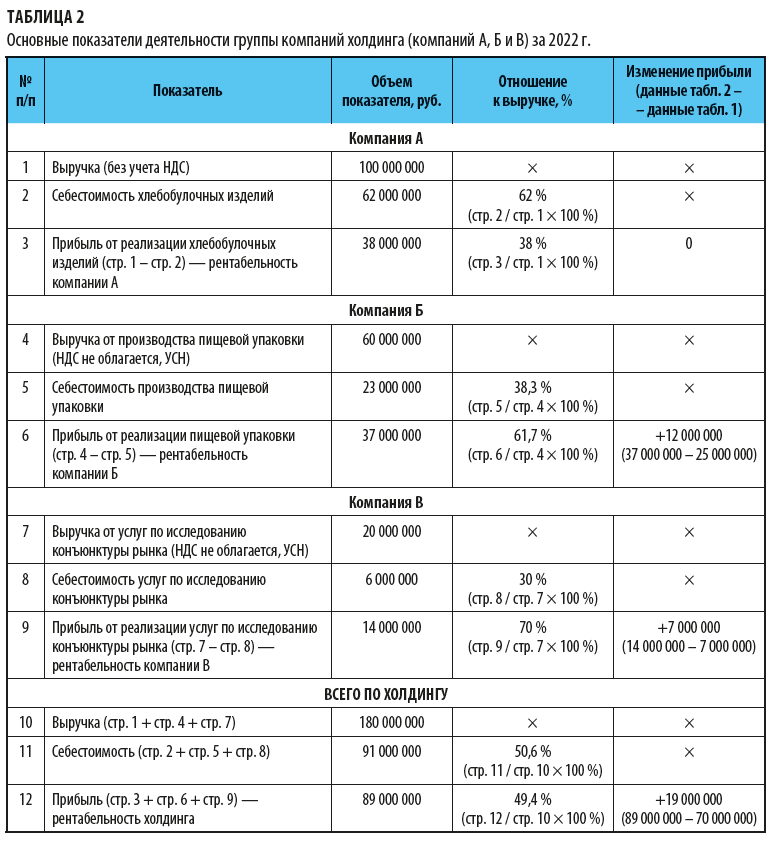

Основные показатели финансовой деятельности группы компаний в результате создания холдинга представлены в табл. 2.

Вывод

Создание холдинговой структуры принесло компании А определенные выгоды:

1. Применение в дочерних компаниях УСН позволило увеличить прибыль на 19 000 000 руб. При этом в самой материнской компании А за 2022 г. объем выручки и себестоимость продукции не изменились.

2. Благодаря работе на льготной системе налогообложения новых клиентов компании Б и В смогли привлекать без дополнительного налогового обременения по НДС в размере 20 %.

3. Так как оборудование, кадровые резервы изначально были у материнской компании, то начало деятельности дочерних компаний не требовало внешних инвестиций.

4. Налоговые риски по спорам с налоговыми органами по искусственному делению бизнеса минимальны, так как дочерние компании реализуют услуги не только материнской компании, но и иным независимым организациям. При этом расценки для всех заказчиков едины.

5. Так как дочерние компании часть прибыли перечислят материнской в виде дивидендов, то компания А получит дополнительную прибыль от дочерних структур.

Что нужно учитывать при налоговом планировании в холдинге

При налоговом планировании в группе компаний важно учитывать то, что в составе группы есть организации, применяющие как общие, так и специальные системы налогообложения.

[1] Статья 4 Федерального закона от 02.12.1990 № 395-I «О банках и банковской деятельности» (в ред. от 05.12.2022).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2023.

Главное о возможностях и преимуществах ведения регламентированного и корпоративного учета в 1С:Управление холдингом

Для совершенствования корпоративного управления необходимо рассматривать следующие направления: предоставление финансовой и нефинансовой информации, определение способа и частоты ее раскрытия.

1С:Управление холдингом — это инструмент эффективной автоматизации работы управляющих компаний и финансовых служб предприятий холдинга. Функционал конфигурации предназначен, в том числе, для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной в Российской Федерации) отчетности коммерческих организаций. Функции подсистемы учета по РСБУ прикладного решения дополнены расширенными функциями учета финансовых инструментов, традиционно востребованными в крупных холдингах. Целевым сегментом 1С:Управления холдингом являются группы компаний с полной или частичной централизацией функций управления финансами, управляющие компании, бизнес-единицы которых неоднородны с точки зрения отраслевой принадлежности или используемых информационных систем. Программный продукт, разработанный 1С, может применяться в следующих случаях:

- полноценная комплексная автоматизация управляющей компании холдинга;

- автоматизация управления финансовой деятельности предприятия в едином центре обслуживания холдингов (единая информационная система в центре обработки данных);

- автоматизация управления финансами как управляющей компании холдинга, так и его дочерних обществ с возможностью объединения в единой информационной системе или бесшовной интеграции с информационными системами учета предприятий холдинга;

- использование его в качестве самостоятельного решения как «надстройки» над всеми учетными системами холдинга для формирования отчетности.

Применение организациями корпоративных стандартов учёта в 1С:Управление холдингом позволит минимизировать информационные риски посредством построения эффективной системы учёта и отчётности в следующих аспектах:

- достоверность информации — количество методологических ошибок снижается благодаря чёткой методологии системы учёта и отчётности, стандартизации учётных принципов для всех участников холдинга;

- надёжность отчётной информации определяется её достоверностью — вместе с увеличением уровня достоверности информации возрастает и уровень её надёжности, гарантирующий пользователям отсутствие существенных искажений, а также полноту отражения всех показателей;

- своевременность информации обеспечивается сокращением сроков подготовки отчётности в общей системе учёта;

- сопоставимость данных, содержащихся в бухгалтерской отчётности, возрастает с применением корпоративных стандартов учёта, которые способствуют систематизации операций и фактов хозяйственной деятельности, а также способов их обобщения и представления.

Возможности подсистемы бухгалтерского учета в конфигурации 1С:Управление холдингом

Подсистема бухгалтерского учета обладает наиболее широким функционалом в сравнении с другими решениями 1С. Так в программе ведется раздельный учет доходов и расходов, а также фактической прибыли по каждому подразделению. Реализован функционал для автоматизации распределения налога на прибыль по подразделениям и консолидацию отчетности по НДС.

В программе 1С:Управление холдингом автоматизирована консолидация отчетности по НДС

В конфигурации ведется налоговый учет обособленных подразделений с учетом особенностей, предусмотренных законодательством — налогоплательщики, имеющие обособленные подразделения, рассчитывают налог на прибыль по юридическому лицу в целом. При этом некоторые расходы включаются в уменьшение прибыли в объеме, рассчитанном в целом по юридическому лицу, исходя из суммы выручки, расходов по оплате труда, реализованных товаров.

Программа автоматически рассчитывает доли и распределяет налог на прибыль по месту регистрации обособленных подразделений, при проведении регламентных операций процедуры закрытия месяца. Заполнение декларации по налогу на прибыль также происходит в автоматическом режиме.

Окно закрытия месяца в программе 1С:Управление холдингом

Между подразделениями, выделенными на отдельный баланс, реализован специфический бухгалтерский документооборот — используются специальные документы типа «Авизо».

Документы типа «Авизо», необходимые для организации документооборота между обособленными подразделениями

Объекты и механизмы, используемые для подготовки уведомления о контролируемых сделках в соответствии со ст.105.14 НК РФ, реализованы отдельно от основного функционала программы, что позволяет вводить и редактировать сведения, необходимые только для заполнения уведомления, независимо от основных хозяйственных операций.

Интерфейс помощника подготовки уведомления о контролируемых сделках в 1С:Управление холдингом

Реализована возможность автозаполнения отчетности некредитных финансовых организаций о видах и суммах операций с денежными средствами в соответствии с Указанием Банка России от 09.07.2015 № 3719-У.

Работа с отчетом некредитных финансовых организаций о видах и суммах денежных операций в программе 1С:УХ

Реализован учет НДС при покупке и продаже лома и отходов чёрных и цветных металлов, алюминия вторичного и его сплавов, сырых шкур животных.

В конфигурацию встроена функция налогового мониторинга — новая форма взаимодействия с налоговым ведомством (отдельное рабочее место для представителя налоговой инспекции). Отчетность в программном продукте позволяет последовательно расшифровывать показатели деклараций по НДС, прибыли и имуществу до первичного документа. Реализована возможность сравнения уточненных и первичных деклараций.

Конфигурация поддерживает бесшовную интеграцию с решением 1С:Документооборот. Интеграция позволяет работать непосредственно в интерфейсе 1С:Управление холдингом без необходимости отдельно запускать 1С:Документооборот.

1. Что такое холдинг?

В широком смысле под холдингом понимают группу компаний, в которой одна из них управляет другими. Такую возможность ей обеспечивает статус собственника имущества или владельца акций (долей в уставном фонде) других компаний — участников холдинга.

В Беларуси существует две разновидности холдингов:

1) во главе с юрлицом — управляющей компанией, которая может влиять на решения остальных участников холдинга (дочерних компаний) на основании <*>:

— владения 25% и более простых акций (долей в уставных фондах) дочерних компаний;

— статуса учредителя (собственника) дочернего УП или учреждения;

— договора доверительного управления 25% и более простых акций (долей в уставных фондах) дочерних компаний;

— иного договора, по которому приобретаются права по управлению деятельностью дочерних компаний. Например, договора на передачу управляющей компании полномочий единоличного исполнительного органа дочерней компании и т.п.

На заметку

Управляющая компания может быть как негосударственной, так и государственной. Холдинг, управляющей компанией которого является государственное УП или хозобщество с долей государства в уставном фонде 50% и более, называется «холдинг с участием государства» <*>;

2) во главе с физлицом, которое может управлять (участвовать в управлении) холдингом на основании статуса собственника (далее — физлицо-собственник) *(подп. 1.2 п. 1 Указа N 660):

— имущества УП;

— 25% и более простых акций (долей в уставных фондах) хозобществ.

В этом случае управляющая компания не создается. Все участники холдинга считаются дочерними компаниями физлица-собственника.

Обратите внимание!

Холдинг не является юрлицом. Он считается созданным с даты регистрации в Минэкономики <*>.

2. Кто может быть участником холдинга?

Круг компаний, которые могут входить в холдинг, зависит от его разновидности, то есть от того, кто управляет данным холдингом. Участниками холдинга:

1) во главе с юрлицом — управляющей компанией могут быть любые коммерческие и некоммерческие юрлица <*>. При этом дочерними компаниями такого холдинга не могут быть компании, владеющие акциями (долями в уставном фонде) управляющей компании, являющиеся залогодержателями ее акций или осуществляющие доверительное управление ими <*>.

Обратите внимание!

Управляющей компанией может быть только коммерческая организация;

2) во главе с физлицом-собственником могут быть только хозобщества (ООО, ОДО, ЗАО, ОАО) и (или) УП <*>.

Обратите внимание!

Само физлицо-собственник участником холдинга не является.

Участниками любого холдинга могут быть как белорусские, так и иностранные компании. Последние — при условии, что они зарегистрированы в государствах, с которыми у Беларуси заключены международные соглашения, предусматривающие обмен информацией по налоговым вопросам <*>.

Состав участников холдинга может изменяться. Дочерние компании принимаются в холдинг и исключаются из него по решению управляющей компании или физлица-собственника <*>.

3. Для чего создается централизованный фонд холдинга?

С помощью централизованного фонда средства, собранные от одних участников холдинга, могут направляться на финансирование капитальных и иных вложений других участников.

Централизованный фонд формируется за счет отчислений от прибыли участников холдинга, остающейся у них после уплаты налогов, сборов (пошлин), других обязательных платежей в республиканский и местный бюджеты, государственные целевые бюджетные и внебюджетные фонды <*>.

Средствами централизованного фонда распоряжается управляющая компания. При этом она ограничена в выборе целей, на которые можно выделить средства участникам холдинга. Перечень данных целей установлен законодательством.

Это <*>: финансирование капитальных вложений <*> производственного назначения, централизованные закупки машин и оборудования с последующей безвозмездной передачей их иным участникам холдинга.

На заметку

Машины и оборудование должны быть отнесены к таковым

законодательством <*>, регулирующим нормативные сроки службы основных средств <*>;

— финансирование научно-исследовательских, опытно-конструкторских и опытно-технологических работ;

— финансирование программ по энергосбережению и мероприятий по внедрению новых энергоэффективных технологий и оборудования;

— погашение кредитов банков, а также выданных за счет средств республиканского и местных бюджетов бюджетных ссуд, бюджетных займов, полученных и использованных участниками холдинга на перечисленные выше цели;

— предоставление займов.

На заметку

Возвращенная дочерней компанией сумма займа, который она получила из централизованного фонда, и проценты по нему зачисляются в централизованный фонд <*>.

При формировании и использовании централизованного фонда установлены налоговые льготы. Так, при исчислении налога на прибыль и единого налога для производителей сельхозпродукции в состав внереализационных доходов, учитываемых при налогообложении (далее — внереализационные доходы), не включаются <*>:

— управляющей компанией — средства, полученные для формирования централизованного фонда, и доходы в виде процентов по займам, уплаченные дочерними компаниями;

— участниками холдингов — резидентами Беларуси — средства, полученные из централизованного фонда.

Вместе с тем для компании, получившей средства из централизованного фонда, наступят налоговые последствия, если <*>:

— средства использованы не на установленные <*> цели. В этом случае средства подлежат включению в состав внереализационных доходов в том налоговом периоде, в котором фактически была применена налоговая льгота (т.е. когда средства были получены). Также применяются меры ответственности за неуплату (неполную уплату) сумм налогов, сборов (пошлин) и начисляются пени в соответствии с налоговым законодательством за период со дня применения налоговых льгот по день уплаты налогов включительно;

— средства не использованы в течение 24 месяцев с даты их получения. В этом случае освобождение от налогообложения налогом на прибыль и (или) единым налогом для производителей сельхозпродукции прекратится и соответствующий налог будет подлежать внесению в бюджет с уплатой пеней в соответствии с налоговым законодательством за период со дня применения освобождения по день уплаты налога включительно;

— холдинг прекратил деятельность или из его состава исключена дочерняя компания. В этой ситуации участник холдинга (дочерняя компания, исключаемая из холдинга), у которого находятся средства, полученные из централизованного фонда, включает эти средства в состав внереализационных доходов в том налоговом периоде, в котором принято решение о прекращении деятельности холдинга (об исключении дочерней компании из холдинга).

4. Как происходит безвозмездная передача имущества в холдинге?

Участники холдинга вправе безвозмездно передавать другим участникам — резидентам Беларуси имущество (товары), в том числе <*>:

— машины и оборудование, приобретенные за счет средств централизованного фонда холдинга, если это не ограничено законодательством <*>;

— денежные средства;

— имущественные права, в том числе исключительные права на объекты интеллектуальной собственности;

— безвозмездно выполнять работы, оказывать услуги.

Порядок безвозмездной передачи имущества определяется учредительными документами участников холдинга, договорами доверительного управления между управляющей компанией и дочерними компаниями, иными договорами <*>. В каждом конкретном холдинге могут быть особенности, но обычно такой порядок включает:

— определение органов управляющей и дочерней компаний, которые вправе принимать решения о безвозмездной передаче имущества (в управляющей компании — также определение органа управления, который будет согласовывать дочерним компаниям совершение соответствующих сделок);

— перечень имущества, которое может безвозмездно передаваться или закупаться за счет средств централизованного фонда холдинга для последующего безвозмездного распределения между участниками;

— процедуру безвозмездной передачи имущества, например сроки передачи имущества принимающей организации;

— другие условия, например цели, на которые передается имущество.

На заметку

Процедура безвозмездной передачи имущества в рамках холдинга может не соответствовать требованиям и ограничениям Указа <*> о безвозмездной (спонсорской) помощи.

Для получателей безвозмездно переданного имущества установлены некоторые налоговые льготы. Так, при исчислении налога на прибыль и единого налога для производителей сельхозпродукции безвозмездно полученное имущество (кроме ценных бумаг и имущественных прав на объекты интеллектуальной собственности) не включается в состав внереализационных доходов при одновременном соблюдении следующих условий <*>:

1) участники холдинга, передающие и принимающие имущество:

— не входят в состав других холдингов, зарегистрированных в Беларуси;

— не являются резидентами СЭЗ, ПВТ, специального туристско-рекреационного парка «Августовский канал», Китайско-Белорусского индустриального парка «Великий камень»;

— не являются профучастниками рынка ценных бумаг, производителями алкогольной продукции и табачных изделий, банками и НКФО, страховыми организациями;

— не занимаются риэлтерской, лотерейной деятельностью, организацией и проведением электронных интерактивных игр, деятельностью в сфере игорного бизнеса;

2) имущество:

— принято получателем к бухучету в качестве объектов основных средств;

— используется в производстве продукции, выполнении работ, оказании услуг не менее 36 месяцев с даты его получения (машины и оборудование — с даты ввода в эксплуатацию).

При невыполнении хотя бы одного из перечисленных выше условий <*>:

— безвозмездно полученное имущество включается в состав внереализационных доходов в том налоговом периоде, в котором ранее была применена льгота;

— применяются меры ответственности за неуплату (неполную уплату) сумм налогов, сборов (пошлин);

— начисляются пени за период со дня применения налоговых льгот по день уплаты налогов включительно.

Обратите внимание!

Условие по использованию безвозмездно полученного имущества в процессе производства действует в течение 36 месяцев. По окончании этого срока организация, безвозмездно получившая объекты основных средств, может распорядиться ими по своему усмотрению, например продать. Обязанности по уплате налогов и санкций, связанных с нарушением условий применения льгот, в данном случае не будет.

Для участников холдинга также предусмотрена налоговая льгота по НДС. Так, если участник холдинга безвозмездно передает на территории Беларуси другому участнику имущество, которое принимается последним в качестве объекта основных средств и используется им в производственной деятельности, то такой участник холдинга не будет уплачивать НДС со стоимости указанного имущества <*>.

На заметку

В отличие от льготы по налогу на прибыль (единому налогу для производителей сельхозпродукции) льгота по НДС установлена лишь в отношении безвозмездной передачи объектов основных средств и не зависит от периода его использования получателем.

Участнику холдинга, безвозмездно принимающему машины и оборудование, передаются вместе с ними фактические суммы НДС (за исключением сумм НДС, не подлежащих вычету в соответствии с законодательством), предъявленные при приобретении таких машин и оборудования на территории Беларуси либо уплаченные при их ввозе <*>. Участник холдинга принимает к вычету предъявленные ему суммы НДС в том отчетном периоде, в котором машины и оборудование приняты к бухучету в качестве объектов основных средств. В этом случае нормы п. 15 ст. 107 НК не применяются <*>.

Обратите внимание!

При заполнении первичных учетных документов при отгрузке безвозмездно передаваемых машин и оборудования участник холдинга, который их передает, должен сделать запись: «Передача сумм налога на добавленную стоимость согласно п. 12 Указа Президента Республики Беларусь от 28.12.2009 N 660».

5. В чем плюсы и минусы участия в холдинге?

Среди преимуществ участия в холдинге можно выделить:

— возможность упростить процедуру совершения крупных сделок <*>. По общему правилу для принятия решения о совершении крупной сделки хозобществу необходимо созывать общее собрание участников <*>. Если сторонами крупной сделки являются участники холдинга — решения о ее совершении и утверждении стоимости имущества, являющегося ее предметом, вправе принимать директор соответствующего хозобщества, если так решит общее собрание его участников <*>;

— неприменение ограничения <*> работы по совместительству для руководителей негосударственных юрлиц <*>. Руководители управляющих и дочерних компаний холдингов — негосударственных организаций (в том числе в уставных фондах которых 50% и более акций (долей) находится в госсобственности) могут выполнять работу по трудовому договору (контракту) в других негосударственных организациях — участниках холдинга;

— право формировать централизованный фонд для перераспределения ресурсов и поддержки участников за счет его средств <*>;

— право безвозмездно передавать имущество в рамках холдинга <*>;

— налоговые льготы по налогу на прибыль, единому налогу для производителей сельхозпродукции и НДС, связанные с формированием и использованием централизованного фонда и безвозмездной передачей имущества;

— возможность для компаний входить в состав нескольких холдингов, в том числе с одной и той же управляющей компанией или собственником;

— возможность входить в холдинг субъектов с различными режимами налогообложения.

Минусами холдинга можно назвать:

— ограничение хозяйственной самостоятельности дочерних компаний;

— ограничения в установлении целей, на реализацию которых можно направить средства централизованного фонда;

— требование выполнять совокупность определенных условий для получения налоговых льгот;

— необходимость исчисления и уплаты налогов (сборов) каждым участником холдинга.