Любая крупная производственная, финансовая, кредитная или брокерская компания сталкивается с проблемами размещения ценных бумаг, привлечением средств и управлением активами. Самостоятельно решить подобные вопросы бывает проблематично. И тогда они обращаются в инвестиционный банк – кредитно-финансовый институт, который специализируется на операциях на фондовых рынках. Помимо указанных функций он оказывает консультационные, брокерские услуги, помогает в привлечении иностранного капитала, в проведении валютно-сырьевых операций, в создании аналитических финансовых отчетов.

Инвестиционно-коммерческий банк

Инвестиционная деятельность банков

Инвестиционный торговый банк

Инвестиционные фонды банка

Инвестиционные банки России

Международный инвестиционный банк

Инвестиционные операции банков

Инвестиционные банки первого типа

Инвестиционные банки второго типа

Функции инвестиционных банков

Суть инвестиционно-банковского бизнеса

Бизнес-процессы инвестиционных банков

Инвестиционно-коммерческий банк

Как правило, решение о том, что банк будет заниматься инвестированием, участвовать в слиянии корпораций, в исследованиях финансового рынка или в торговле акциями принимает его руководство. Решение является добровольным, а потому осуществлять деятельность приходится за счет собственных средств. Позиционирует себя как инвестиционно-коммерческий банк далеко не каждая кредитная организация. В России их насчитывается немного, но их офисы присутствуют во всех регионах, чтобы воспользоваться их услугами могли и небольшие региональные банки, и крупные финансовые институты.

Инвестиционная деятельность банков

Что же подразумевает под собой инвестиционная деятельность банков и какую цель они преследуют, оказывая выше перечисленные услуги?

Как правило, под инвестированием понимают вложения в ценные бумаги, паи, активы, оборотные средства, а также кредитование, направленное на увеличение собственного капитала инвестиционной организации. Основная цель этой деятельности – получение дохода от эмиссии или непосредственной продажи акций, бумаг-облигаций, валюты, а также от оказания посреднических услуг на фондовом рынке. За счет этого можно обезопасить свои инвестиции и приумножить их, добиться запланированных показателей в доходности банка и ликвидности своих вложений.

Инвестиционный торговый банк

Из вышеописанных функций и целей следует, что инвестиционные организации – это универсальные финансовые институты, получающие доход как от посреднических услуг, предоставляемых различным кредитным организациям и юридическим лицам, так и от продажи собственных продуктов, например, кредитов. Поэтому иначе такую компанию называют как инвестиционный торговый банк. Существует даже одноименный АКБ, который готов к сотрудничеству с корпоративными клиентами и частными лицами, обслуживает предприятия различных форм собственности. Основной род деятельности – привлечение и приумножение капитала посредством перепродажи или долгосрочного инвестирования.

Инвестиционные фонды банка

Конечно, выплачивать проценты, дивиденды, доходную часть инвестиций возможно только из определенных фондов, которые представлены золото-валютными активами, недвижимостью. Управлять ими, то есть развивать их, увеличивая стоимость, будут управляющие. Действуют они в интересах инвесторов, которые привлечены через фондовые рынки или через банковскую систему. Их вложения или паи и формируют инвестиционные фонды банка, выплаты из которых производятся на основании доходности – разницы между стоимостью активов на момент погашения и ценой, утвержденной в период их приобретения.

Инвестиционные банки России

Говоря об инвестировании как об отдельном типе деятельности финансовых институтов, возникает вопрос о выборе учреждения. Сегодня инвестиционные банки России представлены такими известными брендами как:

- «Капитал» от ВТБ;

- ФИННАМ;

- Группа «Sberbank CIB»;

- ЦЕРИХ Кэпитал.

Признаны экспертами успешными «Ренессанс-капитал», «Тройка» и АЛОР. Не смотря на то, что их деятельность нельзя назвать банковской, кредитованием крупных финансовых институтов и долгосрочным инвестированием они занимаются достаточно давно и имеют высокие позиции в рейтинге лучших инвестиционных компаний.

Международный инвестиционный банк

Особую роль в кредитовании корпораций, в инвестиционной политике европейских государств, в торговом межгосударственном финансировании, в составлении документарных продуктов играет международный инвестиционный банк, созданный на основании Межправительственного Соглашения при поддержке ООН. Банк находится в Москве и осуществляет свою деятельность на территории стран-участниц Соглашения. Он принимает участие в различных национальных проектах, берет на себя ответственность за управление рисками и активами банков, помогает в решении вопросов ликвидности и прибыльности брендов.

Инвестиционные операции банков

Помимо того, что инвестиционные компании действуют в интересах своих клиентов, они могут вести собственную деятельность, направленную на получение дохода от вложений в интеллектуальную собственность, недвижимость, ценные бумаги. Такие инвестиционные операции банков позволяют им получать свободные денежные средства, которые могут быть использованы для укрепления позиции на рынке, увеличение ликвидности уставного капитала и для диверсификации деятельности компании. Кроме того, за счет этих дивидендов формируются и резервы, достаточные для поддержания работы банка в условиях кризиса или нестабильности экономики.

Инвестиционные банки первого типа

В тех ситуациях, когда кредитная организация решает заниматься только ценными бумагами, их эмиссией, перепродажей и инвестированием в этот вид активов, их называют «инвестиционные банки первого типа». Их основная роль сводится

- к размещению акций и облигаций,

- к проведению международных операций на фондовом рынке,

- к консультированию клиентов относительно ликвидности проекта,

- к учету и анализу рассматриваемого сектора.

Эти банки могут выступать учредителями при создании новых финансовых институтов, помогать корпорациям в части выбора инвестиционной стратегии и ее реализации.

Инвестиционные банки второго типа

Те же компании, которые готовы инвестировать в недвижимость, в развитие социальной сферы, в кредитование крупных корпораций, получили название «инвестиционные банки второго типа». Довольно часто они формируются за счет дотаций от государства, акционерного капитала и созданного заранее резервного фонда. Основные их операции связаны с депозитами и кредитованием юридических лиц, вложением в ценные бумаги, в том числе в государственные. Активно развивают они и иные финансовые услуги, например, рассчетно-кассовое обслуживание. Эта деятельность помогает банкам сохранять ликвидность, поддерживать свои рейтинги надежности и стабильности.

Функции инвестиционных банков

Перечисленные типы активных и пассивных операций, осуществляемые коммерческими и кредитными организациями, обозначают и функции инвестиционных банков, к которым относятся:

- дилерские, посреднические (размещение, перепродажа ценных бумаг);

- организационные (осуществление расчетов по операциям, выдача дивидендов, выплата процентов);

- консалтинговые (консультации относительно выбора стратегии);

- аналитические (поиск объектов для инвестирования, подбор клиентов и инвесторов);

- экспертные (формирование портфелей ценных бумаг, сопровождение сделок, эмиссий).

Суть инвестиционно-банковского бизнеса

Таким образом, суть инвестиционно-банковского бизнеса сводится к посредническим услугам, которые предоставляются на одной огромной многоцелевой площадке. При этом кредитная компания, открытая к сотрудничеству с крупными юридическими лицами, может оперировать большими денежными потоками, грамотно распоряжаться немалыми паями и фондами, ориентируясь на долгосрочные вложения. И самое главное – ценные бумаги для них считаются основным ориентиром, правильное управление которыми поможет добиться высоких показателей в прибыльности, перспективности и рентабельности компании.

Бизнес-процессы инвестиционных банков

Следовательно, вокруг ценных бумаг и базируются бизнес-процессы инвестиционных банков России:

- организация торговли акциями, облигациями, корпоративными ценными бумагами;

- брокерско-дилерская работа, помогающая вкладчикам сориентироваться относительно выбора объекта и программы инвестирования;

- работа, связанная с управлением сформированных портфелей инвесторов;

- организация прямых или собственных вложений;

- консалтинговые услуги;

- управление исследовательской и научно-технической деятельностью.

Если инвестиционный банк справляется с хотя бы одним из этих направлений, он считается успешным и привлекательным для своих клиентов.

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение инвестиционного банка

Инвестиционный банк — финансовая организация, выступающая в качестве посредника между компаниями и финансовыми рынками в крупных сделках. Инвестиционный банк часто участвует в сделках IPO и M&A, может быть брокером или финансовым консультантом для крупных институциональных клиентов. Основные клиенты инвестиционных банков: крупные корпорации, пенсионные фонды, другие финансовые учреждения, правительства и хедж-фонды.

Как функционирует инвестиционный банк

Структура инвестиционного банка делится на три подразделения:

- Фронт-офис (Front office) играет основную роль, принося главный доход в инвестиционный банк. Фронт-офис делится на три ведущих отдела:

- Отдел корпоративных финансов помогает клиентам в привлечении средств на рынках капитала и предоставляет консультации по сделкам слияний и поглощений (M&A). Инвестиционный банк оценивает стоимость потенциального приобретения и помогает договориться о справедливой цене за него.

Обычно отдел делится на отраслевые группы и группы финансовых продуктов. Например, к отраслям относятся: здравоохранение, финансовые учреждения, промышленность, технологии, СМИ, энергетика, розничная торговля, и другие.

К группам финансовых продуктов относятся: M&A; выпуск акций компаниями, включая IPO с использованием онлайн-инвестиционных и биржевых платформ; консультирование по вопросам ГЧП; специализация на привлечении стартового и девелоперского капиталов, реструктуризация.

- Отдел продаж продаёт, покупает или удерживает ценные бумаги клиентов. Сделки происходят согласно условиям глобального рынка на момент их совершения и со стратегическим видением ситуации в будущем, чтобы выявить и оценить краткосрочные и долгосрочные возможности и риски.

- Исследовательский отдел анализирует компании и их перспективы, помогая отделу продаж составлять рейтинг по покупке или продаже ценных бумаг. В том числе исследовательский отдел касается консультаций по инвестициям для внешних клиентов. В исследованиях используют следующие знания: анализ кредитного риска, фиксированной доходности, макроэкономической политики и количественного анализа.

- Мидл-офис (Middle office) управляет казначейством, исполняет функции внутреннего контроля.

- В функцию корпоративного казначейства входит управление структурой капитала, мониторинг рисков ликвидности, ответственность за систему трансфертного ценообразования банка (то есть измерение вклада каждого источника финансирования в общую прибыльность).

- В функцию внутреннего контроля входит анализ потоков капитала фирмы, контроль подверженности рыночному или кредитному риску во время заключения сделок.

- Бэк-офис (Back office) проверяет данные, которые были проведены другими ступенями офисов. Убедившись, что нет никаких ошибок, бэк-офис совершает необходимые переводы. Некоторые банки передали этот функционал на аутсорсинг. Однако не стоит пренебрегать бэк-офисом, его функционал важен для общей работы инвестиционного банка.

Иерархия в инвестиционном банке

В инвестиционных банках, особенно крупного размера, иерархия довольно строгая и жесткая. Эндрю Гутманн (Andrew Gutmann) в книге «Как стать инвестиционным банкиром: рекрутинг, собеседование и получение работы» (« How to Be an Investment Banker: Recruiting, Interviewing, and Landing the Job») сравнивает соблюдение иерархии в банке с иерархией в армии.

Конкретный порядок или названия должностей могут немного отличаться от фирмы к фирме, но стандартный набор в инвестиционно-банковской сфере следующий:

- Управляющий (Managing Director) — «генерал» инвестиционного банка, отвечающий за прибыльность. В обязанности входит знание обо всех сделках банка, знание внешней экономической и политической деятельности и последующих трендов. По данным Wall Street Oasis годовая зарплата с премиями может достигать 20 миллионов долларов США.

- Старший вице-президент (Senior Vice President) — основной вид деятельности заключается в поиске нового бизнеса. Как правило, старшие вице-президенты часто находятся в разъездах. Годовая зарплата с учетом бонусов — в пределах от 400 тысяч до 1,5 миллионов долларов США.

- Вице-президент (Vice President) — самый младший из старших банкиров. Основные обязанности: заполнение презентационных книг проектов, координация команды сотрудников и налаживание отношений с клиентами. Зарплата в год может быть от 200 тысяч долларов США и далее, все зависит от бонусов, получаемых от сделок.

- Специалист по инвестиционно-банковскому делу (Investment Banking Associate) должен налаживать правильную взаимосвязь между указаниями старших банкиров и верным и грамотным исполнением этих указаний командой аналитиков. Годовая зарплата зависит от срока службы на посту, бонусов и компенсаций — от 135 до 500 тысяч долларов США.

- Инвестиционный банковский аналитик (Investment Banking Analyst) — как правило, только что закончивший профильный институт студент. Аналитики начального уровня — выпускники лучших учебных заведений. Аналитик подготавливает и проводит очень много исследований на базовом уровне, выполняет приказы всего вышестоящего начальства и мало спит. В том числе может быть частично компьютерным техником или личным помощником. Годовая зарплата зависит от срока службы на посту, бонусов и компенсаций — от 70 до 350 тысяч долларов США.

Глобальные инвестиционные банки

В ТОП-10 мировых инвестиционных банков входят в основном банки из США, Великобритании, Германии и Швейцарии:

Российские крупные инвестиционные банки: «Капитал» от ВТБ, ФИНАМ, Группа «Sberbank CIB», БКС.

Типы инвестиционных банков

Компании, занятые в инвестиционно-банковской сфере, обычно делят на три категории: международные банки (bulge bracket), банки среднего размера и банки-бутики. Классификация инвестиционных банков основана на размере, как со стороны количества сотрудников и наличия офисов, так и со стороны размера сделок, проводимых банком.

Инвестиционные международные банки (bulge bracket). Термин bulge bracket означает, что речь идет о наиболее состоятельных инвестиционных банках, среди клиентов которых крупные организации, корпорации и целые государства. Основные услуги: кредитование, аудит, работа с рынками, исследования по крупным продуктам (например, кредитам, активам, или деривативам). Все они входят в ТОП-10 мировых инвестиционных банков.

Банки такого типа часто заинтересованы в продвижении новых продуктов. Например, ипотечных ценных бумаг, кредитно-дефолтных свопов, услуг по страхованию, могут быть первичным дилером по правительственным облигациям.

Подавляющее большинство клиентов, как правило, это фирмы из списка Fortune 500, если не из Fortune 100. Инвестиционные банки с высокими доходами регулярно проводят многомиллиардные сделки по слияниям и поглощениям.

Инвестиционные банки среднего размера занимают промежуточное положение между небольшими региональными инвестиционно-банковскими фирмами и крупными инвестиционными банками. Такие банки обычно работают над сделками в диапазоне 10–500 миллионов долларов США, согласно среднегодовой выручке фирм среднего бизнеса.

По географическому охвату банки среднего размера имеют значительно большее присутствие, чем региональные банки-бутики, но гораздо меньшее, чем многонациональные крупные банки. Спектр инвестиционно-банковских услуг схож с крупными банками. Специализируются банки среднего размера на предоставлении услуг определенной отрасли или сектору.

Инвестиционные банки-бутики делят на две категории:

- Региональные банки-бутики — наименьшие по числу работников (несколько десятков служащих) и по размеру совершаемых сделок (не более 100 миллионов долларов США). Как правило, обслуживают одну отрасль и занимаются одним видом сделок. Например, сделки слияния и поглощения (M&A) в сельскохозяйственной отрасли.

- Элитные банки-бутики работают более точечно для престижных клиентов, не предоставляют полный спектр инвестиционно-банковских услуг. Такие банки чаще региональных предлагают услуги по реструктуризации или управлению активами. Могут участвовать в международных сделках, достигающих 1 миллиарда долларов США.

История появления инвестиционного банка

У инвестиционных банков легендарная история, они появились в период коммерческого становления банков в XVIII–XIX веках в Европе — в Великобритании и Нидерландах, управляющих мировой торговлей в отдаленных портах Индии и Гонконга. Европейские банки того времени: Hope & Co., Baring Brothers и Morgan Grenfell.

Затем интерес к инвестиционным банкам возникает в США, на тот момент развивающейся мировой экономике. Первыми инвестиционными банками здесь стали: JP Morgan & Co., Dillon Read и Drexel & Co. Они не только копировали деятельность европейских банков, но и привнесли новый функционал — спонсировать новые возможности бизнеса с помощью привлеченного инвестиционного капитала.

Этот функционал и стал основным отличием и главным спорным моментом между европейской и американской системой инвестиционных банков. Европейские банки были сторонниками привлечения частного или семейного капитала из закрытых и привилегированных клубов аристократии, американские банки более открыто привлекали инвестиции на равных правах.

Расцвет инвестиционных банков случился в США после 1933 года. Деятельность инвестиционных банков отделили от деятельности коммерческих банков в соответствии с законом Гласса-Стигалла (the Glass-Steagall Act). После Великой депрессии и краха фондового рынка в 1929 году правительство США стало более строго регулировать финансовые рынки для защиты финансовых интересов американских граждан.

Однако в 1999 году закон Гласса-Стигалла отменили, появилось множество банков с широким спектром услуг. Многие коммерческие банки создали инвестиционно-банковские отделы.

Но финансовый кризис 2007–2008 годов ужесточил и ограничил деятельность инвестиционных банков. Был принят закон Додда-Франка (the Dodd-Frank Act) в 2010 году, ограничивающий, в том числе, торговлю банков с использованием своих собственных средств.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Инвестиционная деятельность банков

Содержание

Введение

Глава 1. Теоретические основы

инвестиционной банковской деятельности

.1 Понятие инвестиционной банковской

деятельности и особенности ее регулирования в России

.2 Виды инвестиционной деятельности

современных банков

.3 Ключевые проблемы инвестиционной

деятельности в банковском секторе

Глава 2. Анализ инвестиционной

деятельности российских банков

.1 Динамика и структура

инвестиционной деятельности российских банков

.2 Аналитический обзор инвестиционной

банковской деятельности в российских регионах

Глава 3. Направления повышения

эффективности инвестиционной деятельности российских банков

Заключение

Список использованной литературы

Введение

Актуальность темы исследования. Инвестиционная деятельность банков

имеет стратегическое значение не только для конкретно взятого элемента

банковского сектора, но и для страны в целом. С решением проблемы повышения

эффективности осуществления инвестиционной деятельности коммерческими банками

связаны экономический рост, повышение жизненного уровня населения, обеспечение

социально-экономической стабильности и экономической безопасности. Рациональная

инвестиционная политика также обеспечит и эффективное развитие самого

коммерческого банка. Именно поэтому рассмотрение темы, посвященной

«инвестиционной деятельности коммерческих банков» является актуальной на

сегодняшний день в условиях повышения роли банковского сектора.

Ориентация банковского сектора на усиление взаимосвязи с реальным

сектором экономики, прежде всего на кредитной основе, является приоритетной задачей,

постановка которой прослеживается в основных стратегических документах банка

России и Ассоциации российских банков. Банки являются универсальными

посредниками, обладающими необходимыми правами и инструментами по трансформации

временно свободных денежных средств в кредитные вложения. В условиях нехватки

собственных средств и недоступности для большинства предприятий иных

привлеченных и заемных источников финансирования инвестиций банковские кредиты

являются основным источником осуществления инвестиционных проектов, от

исполнения которых зависит расширение ассортимента выпускаемой продукции и

оказываемых услуг и их качество, повышение эффективности и

конкурентоспособности деятельности организаций.

Однако инвестиционная деятельность современного банка направлена не

только на кредитование реального сектора экономики. На современном этапе

развития фондового рынка участие коммерческих банков на рынке ценных бумаг

является важнейшим атрибутом эффективного развития экономики Российской

Федерации. Деятельность коммерческих банков предполагает получение прибыли. Для

того, чтобы получить эту прибыль порой недостаточно использовать стандартные

услуги, предлагаемые банками для юридических и физических лиц.

В этом случае большинство банков прибегает к использованию высокодоходных

и рискованных операций на рынке ценных бумаг: эмиссии собственных акций и

покупке ценных бумаг сторонних организаций и банков.

Использование современных средств инвестиционной деятельности

коммерческих банков на рынке ценных бумаг является залогом его

конкурентоспособности.

Таким образом, рынок ценных бумаг в настоящее время дополняет систему

банковского инвестиционного кредита. Выпуск акций позволяет коммерческому банку

получить дополнительные средства, направленные на покрытие расходов или

каких-либо инвестиционных проектов. А покупка высоколиквидных инструментов

способствует получению дополнительной прибыли.

В настоящее время условия реформирования рыночной экономики в России

диктуют определенные условия для развития банковской деятельности: она обретает

все большее значение в общественной жизни. Современные банки активно влияют на

социально-экономические процессы в стране.

Обострение конкуренции в банковской сфере вынуждает банки расширять

диапазон оказываемых услуг и улучшать качество их выполнения. Кроме того, в

последние годы банки активно стали использовать свои капиталы, инвестируя их в

различные проекты, ценные бумаги и т.д. Поэтому сейчас как никогда актуальна

проблема инвестирования банковских средств в различные доходные предприятия.

Этим обусловлена актуальность выпускной квалификационной работы.

Целью исследования выпускной квалификационной работы является анализ особенностей

инвестиционной деятельности российских банков на современном этапе.

Для достижения поставленной цели в выпускной квалификационной работе

поставлены и последовательно решены следующие задачи:

— дать понятие и изучить виды инвестиционной деятельности банков;

— исследовать ключевые проблемы в инвестиционной деятельности

российских банков;

— провести анализ и дать оценку инвестиционной деятельности

российских банков;

— исследовать динамику и структуру инвестиционной деятельности

российских банков на федеральном и региональном уровнях;

— определить перспективы развития инвестиционной деятельности

российских банков.

Объектом исследования выпускной квалификационной работы является банковский сектор

российской экономики.

Предмет исследования — инвестиционная банковская деятельность.

Структура выпускной квалификационной работы. Работа состоит из введения, трех

глав, заключения и списка литературы.

Глава 1.

Теоретические основы инвестиционной банковской деятельности

.1 Понятие

инвестиционной банковской деятельности и особенности ее регулирования в России

В современной экономике актуальной проблемой является повышение

конкуренции между коммерческими банками в сфере предоставления услуг клиентам.

Одним из важных факторов повышения конкурентоспособности между кредитными

организациями, а также успешного долгосрочного функционирования банков,

эффективного использования финансовых активов, укрепления финансовой

устойчивости и ликвидности, регулирования финансовых рисков, является

эффективное осуществление инвестиционной деятельности.

Вопросы, связанные с развитием инвестиционной деятельности коммерческих

банков, на наш взгляд, являются важными как для отдельных банков, так и для

всей макроэкономической системы. [15, с.76]

По определению Ю.С. Крупнова, инвестиционная банковская деятельность —

«это деятельность банка, целью которой является получение прибыли и других

выгод путем проведения инвестиционных банковских операций, а также оказания

инвестиционных и других банковских услуг клиентам, конкретным воплощением

которых является создание и реализация инвестиционного банковского продукта

различной сложности и наполнения».[17, с.15]

Принято выделять три основных этапа процесса осуществления банковской

инвестиционной деятельности [24, с.118]:

. Этап принятия решения об инвестировании, определение целей

инвестирования, формирование направлений инвестирования, выбор объектов инвестирования.

2. Осуществление процесса инвестирования, заключение различных

договоров, направленных на выполнение работ или оказание услуг; лицензионные

или другие гражданско-правовые

соглашения. Завершением

данного этапа является создание объекта инвестиционной деятельности.

. Этап эксплуатации созданного объекта инвестиционной

деятельности. На этой стадии организуется процесс производства товаров,

выполнения работ, оказания услуг, возникает система сбыта созданного товара.

Банковская инвестиционная деятельность — это деятельность, в процессе

которой банк выступает в качестве инвестора, вкладывая собственные ресурсы на

срок в создание, приобретение реальных или покупку финансовых активов для

извлечения доходов, прямых либо косвенных.

Следует отметить, что банковская инвестиционная деятельность может

рассматриваться и в ином аспекте, как финансового посредника. В этом качестве

банки помогают удовлетворить потребность хозяйствующих клиентов в инвестициях.

Спрос на них в условиях рыночной экономики возникает в денежно-кредитной форме.

Однако инвестиционная банковская деятельность — это более узкое понятие,

чем инвестиционное посредничество. Банковское инвестиционное посредничество —

это взаимодействие с хозяйствующими субъектами, в формах, определяющих роль

банков как комиссионеров.

Основным отличием банковской инвестиционной деятельности от банковского

инвестиционного посредничества служит то, что в первом случае инвестиционный

характер деятельности банков определяется их собственной инициативой.

В тоже время при оказании брокерских услуг банк не руководствуется

мотивами, напрямую связанными с инвестиционным рынком, но хозяйствующие

субъекты могут благодаря этим услугам осуществлять инвестиционные операции с

ценными бумагами. Здесь банк выполняет общие организационные функции финансовых

посредников. [26, с.329]

Определение основных направлений банковской инвестиционной деятельности

связано с проблемами поиска альтернативных вариантов инвестиционных решений,

разработки оптимальной, с точки зрения прибыльности, ликвидности и уровня риска

макета инвестиционного развития.

Можно предложить рассматривать следующие цели, которые стремится достичь

банк, покупая те или иные виды ценных бумаг:

— безопасность инвестиционных вложений;

— доходность инвестиционных вложений;

— возможность роста инвестиционных вложений;

— ликвидность инвестиционных вложений. [8, с.71]

Выделяют следующие основные направления осуществления банковской

инвестиционной деятельности:

— первичное размещение ценных бумаг хозяйствующих субъектов (андеррайтинг);

— операции с ценными бумагами на вторичном рынке (депозитарные,

консультационные услуги);

— доверительное управление портфелями ценных бумаг

хозяйствующих субъектов;

— сделки по слиянию и приобретению;

— долгосрочное кредитование инвестиционной деятельности

хозяйствующих субъектов.

Достаточным преимуществом является то, что коммерческие банки

предоставляют гарантии по срокам и размерам выплачиваемых сумм от инвестиций, в

отличие от паевых инвестиционных фондов, к примеру. В паевых инвестиционных

фондах не оговаривается заранее объем средств, возвращаемых инвестору, что

делает его деятельность более рискованной. К тому же, направления банковской

инвестиционной деятельности на наш взгляд являются более разнообразными и

привлекательными. Деятельность в инвестиционном фонде сводится только лишь к

привлечению денежных средств и имущества инвестора и его размещению.

На основании выбранных направлений осуществления инвестиционной

деятельности разрабатывается инвестиционная политика банков.

Инвестиционная банковская деятельность может рассматриваться как

посредничество между рынком капиталов, инвесторами разного типа, корпорациями,

нуждающимися в привлечении долгосрочных ресурсов в существенных объемах на

соответствующие сроки. В отличие от деятельности классического коммерческого

банка инвестиционная банковская деятельность опосредует как кредитные

отношения, так и отношения собственности. Первые имеют специфический

«публичный» характер.

К функциям финансовых посредников в инвестиционной банковской

деятельности можно отнести: функцию трансформации в инвестиции сбережений

хозяйствующих субъектов разных типов (перераспределительную); функцию снижения

издержек обращения; функцию перераспределения информации; функцию контроля и

мониторинга инвестиций; функцию управления рисками.

Эти функции выполняются финансовыми посредниками в рамках инвестиционной

банковской деятельности по всем ее направлениям независимо от классификаций.

Инвестиционная банковская деятельность часто отождествляется с работой на

рынке ценных бумаг. Некоторые эксперты признают тождественность понятия

инвестиционной банковской деятельности или инвестиционного банкинга с

объективной спецификой его объектов — это в основном инструменты фондового

рынка.

Такой подход представляется неоправданно узким. Если рассматривать

деятельность как специфическую форму отношения к окружающему миру, содержание

которой составляет его целесообразное изменение в интересах людей, то

становится очевидным, что указанный подход связан со средствами или

инструментарием и не рассматривает цель, результат и процесс инвестиционной

банковской деятельности.

Целью участников экономических отношений, связанных с инвестиционной

банковской деятельностью, является получение прибыли в различных формах, а

также качественные изменения бизнеса потребителей инвестиционных банковских

услуг.

Результатом инвестиционной деятельности, кроме прибыли, получаемой

инвесторами, является качественное изменение бизнеса, повышение капитализации

компаний — потребителей услуг инвестиционных банков. Рост производства и его

модернизация, совершенствование структуры экономики, рост ВВП могут стать

результатом инвестиционной банковской деятельности на макроуровне.

Следует обратить внимание на то, что средствами инвестиционной банковской

деятельности являются различные финансовые инструменты, в том числе, но не

исключительно, ценные бумаги. Существенной особенностью такой деятельности, в

первую очередь в рамках корпоративного финансирования, является большой объем

работы, связанной с анализом информации, и предоставление консультационных

услуг клиентам.

Процесс инвестиционной деятельности банков зависит от ее направлений.

Направления инвестиционной банковской деятельности могут быть классифицированы

по разным критериям: в зависимости от рынка ценных бумаг, на котором проводятся

операции; характера предоставляемых услуг; экономической природы деятельности.

Классифицируя инвестиционную банковскую деятельность по критерию рынка

проведения операций, можно выделить два основных сегмента: первичный рынок и

вторичный рынок.

По характеру рынка инвестиционные операции могут проводиться на биржевом

и внебиржевом рынках. Последний привлекает пристальное внимание регуляторов и

исследователей, озабоченных проблемой теневого банковского бизнеса, объем

которого сегодня превышает 71 трлн долл.

Исходя из характера предоставляемых услуг обычно выделяются:

консультационные услуги; размещение ценных бумаг (андеррайтинг); управление

активами; услуги по проведению оценки бизнеса и определению справедливой цены

сделки, другие виды оценки; услуги депозитариев и регистраторов; брокерские

услуги; собственные операции банка.

Комплексной представляется классификация направлений инвестиционной

банковской деятельности по экономической природе и характеру этой деятельности.

Исходя из такого подхода, можно выделить три основных направления: деятельность

на рынке ценных бумаг, корпоративное финансирование, проектное финансирование.

Возникновение и развитие в России такого отдельного вида бизнеса, как

инвестиционно-банковская деятельность, — состоявшийся факт, несмотря на то, что

законодательством Российской Федерации не предусмотрен такой вид деятельности,

понятие «инвестиционный банк» четко и однозначно не прописано в нормативных

актах, да и само это словосочетание не часто встречается в названии финансовых

институтов. [13, с.9]

Важнейшими тенденциями в банковской деятельности в целом являются

глобализация; унификация подходов к регулированию банковской деятельности;

усиление роли государства; повышение социальной ответственности финансовых

институтов; рост значения инфраструктуры финансового рынка.

Эти факторы связаны между собой, т.к., например, глобальный характер

финансового рынка предполагает, что для эффективного взаимодействия банковских

структур различных государств необходимо обеспечить единство подходов к

регулированию банковской деятельности, трансформации непрозрачных сегментов

рынка в транспарентные и регулируемые.

Например, в 2016 г. должно быть завершено внедрение решений по операциям

с производными финансовыми инструментами (деривативами), принятых на саммите

Группы 20 (G-20) в Питтсбурге еще в сентябре 2009

г. (необходимость проведения сделок с деривативами через центрального

контрагента, направление отчетов о таких сделках в торговые репозитарии, а

также проведение внебиржевых сделок с производными финансовыми инструментами на

организованных площадках (биржах и «электронных торговых платформах»)). [11,

с.23]

Правовой основой для этого в США стал принятый в 2010 г. Закон

Додда-Франка, в Европейском союзе — документ №648/2012, принятый Европейским

парламентом в июле 2012 г., в России — ряд законов, основными из которых

являются законы «О рынке ценных бумаг» [1], «О клиринге и клиринговой

деятельности» [2], «О несостоятельности (банкротстве)» [3].

В России инвестиционная деятельность банков не регламентируется

специально принятыми законами, однако, ряд принятых и действующих российских

законов косвенно регулируют инвестиционную деятельность банков. [20, с.94]

Основным нормативным документом является Закон о рынке ценных бумаг, в

котором определены виды профессиональной деятельности участников рынка,

некоторые из которых являются, по сути, направлениями инвестиционной

деятельности банка.

В частности, наличие у банка лицензий на осуществление дилерской и

брокерской деятельности дает право банку на совершение операций купли-продажи

ценных бумаг с целью формирования портфеля ценных бумаг в интересах и по

поручению клиентов.

Лицензия на доверительное управление дает право банку осуществлять за

вознаграждение доверительное управление ценными бумагами клиентов, денежными

средствами клиентов, предназначенными для инвестирования в ценные бумаги, а

также ценными бумагами и денежными средствами, полученными в процессе

управления ценными бумагами.

Лицензия на ее осуществление позволяет банку не только оказывать услуги

по хранению сертификатов ценных бумаг и (или) учету и переходу прав на ценные

бумаги, но и осуществлять консультирование своих клиентов, управлять ценными

бумагами, переданными в банк на условиях открытого хранения.

Другим законом, косвенно регулирующим инвестиционную деятельность банка,

является Закон «Об инвестиционной деятельности в Российской Федерации»,

осуществляемый в форме капитальных вложений. Положения закона регламентируют

инвестиционную деятельность банка при формировании им инвестиционной стратегии,

а также при выстраивании банком договорных отношений с партнерами и

контрагентами.

Непосредственное отношение к инвестиционной деятельности банка имеет и

Закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг»

[4]. Данный закон в значительной степени определяет деятельность банка в

качестве дилера, брокера, андеррайтера, управляющего ценными бумагами клиентов.

[12, с.5]

Кризисные явления 2014-2015 гг. в экономике России заставляют задуматься

о социальной ответственности финансовых институтов, о незащищенности вкладчиков

классических коммерческих банков, которые, являясь налогоплательщиками, в

конечном счете заплатили за урегулирование кризисной ситуации на рынке и

спасение системно значимых финансовых институтов, оставшихся на плаву благодаря

государственной поддержке.

Например, Независимая банковская комиссия Великобритании в своем докладе,

подготовленном в сентябре 2015 г., пришла к выводу о том, что

неструктурированное сочетание розничных услуг с глобальными банковскими и

инвестиционными операциями влечет за собой существенные риски, поэтому их надо

разграничивать, потому что это упростит реструктуризацию банка при

возникновении у него серьезных финансовых проблем. инвестиционный

финансирование кредитор банк

Розничный бизнес должен быть защищен от непредсказуемости глобальных

финансовых рынков. Разделение может устранить дилемму между устойчивостью

работы коммерческого банка с частными клиентами внутри страны и международной

конкурентоспобностью инвестиционного банковского бизнеса. Наконец, разделение

будет способствовать прозрачности и может облегчить мониторинг банковской

деятельности, как для регуляторов, так и для участников рынка.

На наш взгляд, полное разделение этих видов деятельности банков может

иметь и негативные последствия, связанные с ростом прямых эксплуатационных

расходов банков и стоимости привлечения капитала, ограничением возможности

использования банковских депозитов в качестве ресурсов для жилищного ипотечного

кредитования и некоторых инвестиций в бизнес. [19, с.14]

По-видимому, чтобы учесть это, комиссией был предложен способ обособления,

а не полного отделения розничного бизнеса. При этом розничные дочерние компании

в Великобритании будут юридически, экономически и функционально отделены от

остальной банковской группы.

Необходимостью зашиты интересов инвесторов было продиктовано и принятие

Закона Додда-Франка в США, а также его 619 секции — Правила Волксра, которое

ограничивает инвестиционную деятельность банков с застрахованными депозитами, а

также компаний, связанных с такими банками. Им запрещается проводить за

собственный счет операции с ценными бумагами и деривативами.

Кроме того, финансовые институты с застрахованными депозитами не имеют

права владеть более чем 3% капитала хедж-фондов и фондов прямых инвестиций. На

приобретение акций таких фондов может быть потрачено не более 3% капитала

первого уровня банка.

Ограничения, предусмотренные Правилом Волкера, весьма болезненны для

банков. Несмотря на неоднозначную реакцию участников рынка, Правило принято и

банки должны будут привести свою деятельность в соответствие с ним к июлю 2016

г. [27, с.93]

Таким образом, важнейшей тенденцией банковского регулирования за рубежом

является стремление повысить ответственность банков перед вкладчиками путем

разграничения розничной и инвестиционной деятельности банков.

В РФ могут быть использованы дополнительные возможности по регулированию

банковской деятельности. В РФ государством строго регламентируются правила

ведения бухгалтерского учета, составления и представления финансовой и

статистической отчетности с учетом международных стандартов. Федеральный закон

«О банках и банковской деятельности» предусматривает создание кредитными

организациями фондов и резервов на случай возможных потерь по ссудам,

определение минимального размера капитала, рефинансирование региональных банков

и некоторые другие инструменты механизма государственного регулирования

банковской деятельности.

Анализ всех этих инструментов позволяет сделать вывод о том, что в

настоящее время государственное управление региональной банковской системой

осуществляется в основном на федеральном уровне, региональные органы власти

могут воздействовать на деятельность банковского сектора только посредством

налогообложения и путем участия в уставном капитале региональных банков.

Некоторые специалисты отмечают, что регулирование банковской деятельности

посредством налогообложения осуществляется на региональном уровне не в полном

объеме, а лишь в той части, которая поступает в бюджет территории.

Такое распределение полномочий не позволяет своевременно и качественно

регулировать деятельность региональной банковской системы, так как проблемы

развития банковского сектора на региональном уровне вообще и в конкретном

регионе в частности не могут интерпретироваться также как на макроуровне. В

2014 г., например, это проявилось в том, что внешние санкции в основном

отразились на банках федерального значения (ВТБ, Сбербанк и т.д.), а

региональные банки страдают в основном от накопившихся внутренних проблем и

жесткой политики ЦБ РФ. [29, с.38]

Следовательно, можно выделить две тенденции в современной банковской

системе, которые определяют методы ее регулирования: незащищенность инвесторов

и разделение в связи с этим розничной и инвестиционной деятельности банков и

существенные различия в деятельности центральных и региональных банков, что

требует различных подходов к регулированию их деятельности.

1.2 Виды

инвестиционной деятельности современных банков

Формы инвестиционной деятельности коммерческих банков классифицируются на

основе общих критериев систематизации инвестиционных видов. Однако

представляется возможным выделить ряд особенностей банковской инвестиционной

деятельности, заключающейся в следующей классификации ее видов:

реальные инвестиции;

финансовые инвестиции;

производственные инвестиции;

инвестиции, направленные на собственное развитие банка.

Данную классификацию целесообразно представить в виде следующей схемы

(рисунок 1.1):

Рисунок 1.1. Классификация и формы банковских инвестиций [17, с.13]

Таким же образом можно классифицировать инвестиционные банковские услуги.

К инвестиционным банковским услугам следует относить:

— инвестиционные банковские услуги на первичном рынке ценных бумаг (услуги

андеррайтинга, дилерские услуги);

— инвестиционные банковские услуги на вторичном рынке ценных

бумаг (брокерские услуги, дилерские услуги, услуги по управлению портфелем

ценных бумаг клиента);

— инвестиционные банковские услуги на кредитном, денежном,

валютном рынках и др. (покупка по инициативе клиентов иностранной валюты,

драгоценных металлов и др.);

— услуги по организации и сопровождению слияний, поглощений и

реструктуризаций организаций.

В зависимости от направленности (цели) инвестиционных банковских услуг

предлагается разделить их на три блока: услуги по увеличению финансовых

ресурсов клиентов (за счет их выгодного вложения), услуги по мобилизации

дополнительных финансовых ресурсов для клиентов (за счет использования ресурсов

банка) и услуги по проведению и сопровождению слияний, поглощений и

реструктуризацией (рисунок 1.2).

Рисунок 1.2. Инвестиционные банковские услуги [9, с.175]

На современном этапе развития экономики инвестиционные потребности

клиентов настолько разнообразны, что уже требуют от банков создания

инвестиционных продуктов как более сложную форму комбинирования инвестиционных

и других банковских услуг (рисунок 1.3).

Таким образом, инвестиционный банковский продукт удовлетворяет

инвестиционные потребности клиента (привлечение дополнительных ресурсов для

организации своей деятельности) и инвестиционные намерения (желание получить

дополнительный доход).

Рисунок 1.3. Схема создания инвестиционного банковского продукта [16,

с.206]

Необходимо уточнить, что простые инвестиционные банковские продукты

образуются на основе предоставления базовой инвестиционной банковской услуги и

сопровождающих услуг, без которой данный продукт не может быть продан.

Комплексные инвестиционные банковские продукты образуются на основе оказания

базовой инвестиционной банковской услуги, сопровождающих и дополнительных

услуг.

Дополнительные услуги могут и не оказываться, но они служат для

наполнения простого инвестиционного банковского продукта с целью удовлетворить

не одну, а несколько потребностей клиента.

Пакетированные инвестиционные банковские продукты образуются на основе

продажи нескольких взаимодополняющих банковских продуктов, при том, что базовым

банковским продуктом является инвестиционный, а также продуктов других

финансовых компаний, аккредитованных банками (или дружественными) по типу

«финансового супермаркета». На основе проведенного анализа существующих

определений понятия «инвестиционный банковский продукт» можно утверждать, что

инвестиционному банковскому продукту в общем смысле присущи все те

характеристики, которые относятся к банковскому продукту вообще.

Тем не менее, существуют такие характеристики, которые могут быть

отнесены только и преимущественно к инвестиционному банковскому продукту:

— инвестиционный банковский продукт всегда рассчитан на длительный период

времени;

— заведомо относится к высокорискованным продуктам в россии,

так как из-за продолжительного периода времени банк планирует свою деятельность

(в том числе и инвестиционную) исходя из прогноза будущих событий;

— суть инвестиционного банковского продукта должна быть

адекватно отражена в более сложной системе документов, разрабатываемых с учетом

экономических выгод банка и клиента, размера, принимаемого на себя банком риска

и с учетом действующего законодательства (технико-экономическое обоснование

проекта, бизнес-план реализации проекта, заключения экспертов и т. п.);

— создание и реализация инвестиционного банковского продукта

зависят не только от банка и потребности его клиента, но также и от

инвестиционной политики государства. [20, с.96]

В соответствии с вышеизложенным предлагается следующее определение

понятия: «инвестиционный банковский продукт — это совокупность

банковских услуг, основной из которых является инвестиционная услуга,

направленных на комплексное удовлетворение инвестиционных намерений и

потребностей клиентов».

Наполнение инвестиционного продукта (количество и комбинация услуг)

зависит от запросов рынка и инвестиционной стратегии каждого конкретного банка.

Проведенное исследование позволяет представить «инвестиционную банковскую

триаду», являющейся основой инвестиционной банковской деятельности (таблица

1.1).

Таблица 1.1

Основные виды инвестиционных банковских операций, услуг и продуктов (с

примерами продуктов из продуктовой линейки российских банков)

|

Инвестиционные банковские операции |

Инвестиционные банковские услуги |

Инвестиционные банковские продукты |

|

Инвестиционные банковские операции для себя: |

Простые инвестиционные банковские продукты: |

|

|

1.Покупка продажа ценных бумаг с целью получения дохода за |

1.Брокерские услуги 2.Дилерские услуги 3. Услуги |

1. Продукт инвестиционного кредитования. «Простой» — |

|

2.Покупка ценных бумаг с целью участия в капитале |

Комплексные инвестиционные банковские продукты: |

|

|

3.Инвестиционные банковские операции для клиента: Покупка |

Пакетированные инвестиционные банковские продукты: «Слияние |

Источник: Дадашева О.Ю. Совершенствование модели инвестиционной

банковской деятельности/О.Ю.Дадышева//Банковское дело. — 2014. — №7. — С.64-67.

Таким образом, в современном банковском секторе России различают

несколько типов инвестирования:

. Первым и наиболее распространенным типом, является прямое

инвестирование. Это, так называемое скупка работающих активов банком в самом

производстве.

2. Второй тип — это портфельное инвестирование. Это обладание банком

какого-то процента акций от общего числа или вложения денежных средств в

уставной капитал производства, зачастую банки оказывают могущественное влияния

такого типа производства по средствам обладания контрольного пакета акций.

. Третий тип инвестирования очень выгоден малому бизнесу,

поскольку заключается в выдачи банком субсидий или кредитов на развитие

производства. Вся эта деятельность, направленная на максимальную прибыль, как

на краткосрочных, так и на долгосрочных планах. Максимальный эффект от такой

деятельности достигается с помощью грамотного планирования инвестиционной

политики, решением этих вопросов занимаются специальные службы банка. [17,

с.14]

Наиболее востребованными формами инвестиционной деятельности современных

коммерческих банков в российской банковской практике являются производственные

и финансовые инвестиции.

Инвестиционная политика коммерческих банков предполагает формирование

системы целевых ориентиров инвестиционной деятельности, вы- бор наиболее

эффективных способов их достижения. В организационном аспекте она выступает как

комплекс мероприятий по организации и управлению инвестиционной деятельностью,

направленных на обеспечение оптимальных объемов и структуры инвестиционных

активов, рост их прибыльности при допустимом уровне риска. Важнейшими

взаимосвязанными элементами инвестиционной политики являются стратегические и

тактические процессы управления инвестиционной деятельностью банка.

Разработка инвестиционной политики банка является достаточно сложным

процессом, что обусловлено следующими обстоятельствами.

Прежде всего, вследствие продолжительности инвестиционной деятельности,

она должна осуществляться на основе тщательного перспективного анализа,

прогнозирования внешних условий и внутренних условий, вероятностный характер

которых затрудняет формирование инвестиционной политики.

1.3

Ключевые проблемы инвестиционной деятельности в банковском секторе

Проблемы инвестиционной деятельности российских банков неразрывно связаны

с общим рынком банковской деятельности. Прошедший 2015 год оказался одним из

самых сложных за все время функционирования банковской системы в современной

России. 2015 год ожидался непростым для банковской системы, в связи с тем, что

Центральный банк РФ взял курс на «зачистку» банковского сектора с целью его

укрепления.

Рассмотрим основные перспективы банковского сектора на 2016 год,

прогнозируемые «Экспертом РА» (RAEX)

[30]:

. Количество банков заметно сократится в 2016 году, прежде всего,

потому что с 1 января действует новое требование к капиталу банков — уставной

капитал любого российского банка должен быть не менее 300 млн. рублей. — это

достаточное серьезное увеличение (ранее — 180 млн. руб.), поэтому многие мелкие

банки на начало этого года не преодолели этот порог, что повлекло и повлечет в

дальнейшем к снижению общего объема банков России.

2. В 2016 году ожидается сокращение на 4 % кредитных портфелей

населения и малого бизнеса. Люди будут воздерживаться от получения кредитов,

прежде всего — ипотечных кредитов, залоговых кредитов по нынешним высоким

ставкам, и можно будет рассчитывать оживление рынка только во втором полугодии

вместе со снижением инфляции и ключевой ставкой ЦБ РФ.

. По базовому сценарию, в 2016 году активы банков прибавят около 8

% против 35 % в 2015 г., в случае реализации негативного сценария совокупные

активы банков вырастут только на 5 %, при позитивном сценарии темп прироста

активов может достичь 11 %.

. Доля просроченных кредитов на конец 2016 года вырастет с 11 %

согласно сценариям развития, однако прогнозируемое изменение варьируется в

пределах 14-18 %. В 2015 году этот показатель составил 11 %.

. Также прогнозируется получение банковским сектором убытка по

итогам 2016 года в размере 400 млрд рублей (базовый сценарий) против прибыли в

589 млрд в 2015-м. В негативном сценарии совокупный убыток достигнет 1,2 трлн

рублей. [30]

Таким образом, проблемы в банковском секторе в 2015 году коснулись всех

сфер деятельности банков, однако развитие банковской сферы в первые месяцы 2016

года однозначно указывает на начало восстановления. Так, ключевая ставка ЦБ

изменилась со своего максимального значения 17 % до 12,5 %. Однако, важно

понимать, что в 2016 и 2017 годах банковский сектор смотрит со страхом. Это

будет непростое время, после которого российские банки выйдут еще более

эффективными и найдут новые пути развития, станут более конкурентоспособными.

Кризисное положение дел в банковском секторе настало в связи с

экономическими, политическими обстоятельствами. Выделим существенные причины

снижения инвестиционной активности российских банков в 2015 году [29, с.38]:

1. Потеря российскими банками

возможности брать зарубежные кредиты, которые называют «дешевыми и длинными»

западными деньгами, вследствие введения зарубежных санкций. Такие страны как,

США, Канада, страны Евросоюза, Норвегия и Австралия объявили санкции,

направленные на замедление российской экономики. В связи с тем, что кредиты

Центрального банка РФ доступны не всем коммерческим банкам, это привело к такой

внутренней проблеме, как нехватка необходимых ресурсов у российских банков для

их дальнейшего инвестирования.

2. Массовый отзыв лицензий коммерческих

банков подорвал доверие населения к вкладам и банкам, именно поэтому в 2015

году многие люди предпочитали хранить сбережения дома.

3. В 2014-2015 годах произошло серьёзное

макроэкономическое потрясение — падение российского рубля.

4. Стагнация в реальном секторе

российской экономики (именно реальный сектор является основным получателем

банковских инвестиций в России), из-за чего иностранные инвесторы перестали

вкладывать деньги не только в производство, но и в российские банки.

5. Высокий уровень риска вложений в

реальный сектор экономики.

6. Краткосрочный характер сложившейся

ресурсной базы банков.

7. Несформированность рынка эффективных

инвестиционных проектов.

8. Влияние кризисных ситуаций в

экономике страны на инвестиционную активность банков.

Вышеперечисленные причины привели к появлению различных проблем в сфере

банковского инвестирования.

Кроме того, банки получили огромный удар по капиталам и резервам в связи

с переоценкой валютных кредитов, задолженность банков перед иностранными

инвесторами существенно возросла — это повлекло такую проблему, как нехватка

средств у банков, именно поэтому коммерческие банки больше занимали у ЦБ, как

следствие, заметно выросла задолженность банков. В ноябре 2015 года

задолженность банковского сектора перед Центробанком РФ достигла нового

исторического максимума — 6,5 трлн рублей, хотя регулятор прогнозировал объем

на уровне 5 трлн рублей. [32]

Помимо потери банками средств к инвестирования от зарубежных кредитных

учреждений, российские банки лишились и части средств российских вкладчиков.

Отток вкладов происходил в январе-марте, сентябре-декабре и был связан с

фактором недоверия не только к национальной валюте, но и ко всей банковской

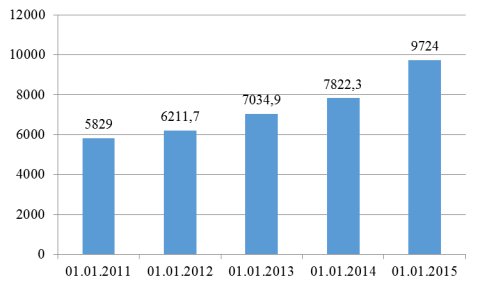

системе. В 2015-м произошло заметное сокращение не только рублевых, но и

валютных вкладов. По сравнению с кризисом 2008 года, когда наблюдался кратный

рост валютных вкладов, в 2015 году как валютные, так и рублевые вклады потеряли

более 10 % (рисунок).

В 2015 году наблюдалось заметное увеличение объемов просроченной

задолженности по инвестиционным кредитам — за последние 5 лет темпы роста

просроченной задолженности увеличились в 18 раз, что может быть объяснено

снижением реальных доходов населения, менее жесткими требованиями банков к

заемщикам.

Российские банкиры признают проблему с ростом просроченной задолженности,

однако утверждают, что кредитные ресурсы не могут остаться невостребованными. В

2015 году замечено торможение потребительских кредитов. В суммарном выражении

объем кредитов вырос, однако, рост объемов кредитования замедлился до 2 %-5 %,

что, меньше почти в 5 раз по сравнению с данными предыдущего 2014 года. [32]

Все вышеперечисленные проблемы имели место почти во всех банках России,

осуществляющих инвестиционную деятельность. Экономический кризис 2015-2016 гг.

в России высветил немало проблем, стоящих перед банковской системой России.

Как показала кризисная обстановка коммерческие банки зачастую не способны

выполнить функцию мобилизации сбережений населения для создания инвестиционного

ресурса. Платежеспособный спрос населения был и остается достаточно низким, по

мнению аналитиков крупнейших банков страны, в России нет достаточного спроса

при имеющемся количестве банков. Банкам трудно обеспечить необходимый уровень

средств для долгосрочного кредитования организаций.

Особенно остро стоит и проблема недальновидности политики надзорного

органа и участников банковской системы. Существует немало кредитных

организаций, имеющих скрытые внутренние проблемы или ведущих слишком

рискованную политику. До наступления критического момента для внешних субъектов

это, как правило, незаметно, а при наступлении — оказывает отрицательное

влияние на всю систему в целом. Поэтому необходимо создать такую систему

контроля и оперативного выявления проблемных аспектов банковской деятельности,

которая позволит предотвращать возможные негативные последствия. Конечно, отзыв

лицензии у банков, осуществляющих наиболее рискованные виды деятельности и

нарушающие законодательство — это необходимая мера, однако, можно рассмотреть необходимость

создания нового законодательства в сфере получения лицензий. [29, с.41]

Одной из особенностей банковского сектора России также является

диспропорция в распределении активов банковского сектора: примерно 20 самых

крупных банков являются обладателями 60 % всех активов. Концентрация активов

колоссальная, более того, в связи с кризисными явлениями эта диспропорция

увеличилась, оставив всем банкам, занимающим по величине активов двухсотое и

более место лишь 3 % рынка. По нашему мнению, России следует стремиться к

созданию менее монополизированного банковского рынка, на котором будут иметь

возможности развития даже небольшие региональные банки.

Также следует отметить, что одной из важных проблем осуществления

банковской инвестиционной деятельности является то, что большая часть кредитных

организаций осуществляют инвестирование в крупные инвестиционные проекты, не

уделяя достаточного внимания малым либо микро-проектам, которые также могут

привести высокую доходность от вложений. Однако, из-за отсутствия инвестиций

данные проекты закрываются.

Развитию инвестиционной деятельности банков препятствует также отсутствие

соответствующей законодательной базы, регулирующей отношения участников

инвестиционного процесса.

Следующей проблемой осуществления эффективной банковской инвестиционной

деятельности является неблагоприятный инвестиционный климат в стране, а также

состояние отечественной экономики (ужесточение нормативов ЦБ; нестабильная

ставка рефинансирования (учетная ставка ЦБ); рост ключевой ставки Банка России;

повышенный риск вложений в инвестиционные проекты и др.)

Банковская инвестиционная деятельность в условиях рынка, осуществляется

хозяйствующим субъектом на инвестиционном рынке с целью получения прибыли, не

уделяя значительного внимания финансированию экономики, которое способствует

развитию промышленности, инфраструктуры и транспорта.

Глава 2.

Анализ инвестиционной деятельности российских банков

.1

Динамика и структура инвестиционной деятельности российских банков

Инвестиционная активность кредитных организаций РФ является значительным

составляющим элементом экономической политики страны и представляет собой

систему мер, определяющих объем, структуру и направления инвестирования с

предоставлением, прежде всего выбранных приоритетных для кредитных организаций

направлений, концентрацию средств и результативность их использования.

Известно, что значительный инвестиционный потенциал сосредоточивается сегодня в

учреждениях банковской системы, которые в отличие от многих других

посреднических институтов обладают исключительными возможностями использования

транзакционных денежных средств и кредитной эмиссии. Банковская система

является существенным источником удовлетворения инвестиционного спроса.

На наш взгляд инвестиционная деятельность банков в экономике России,

прежде всего, должна быть нацелена на развитие реального сектора экономики

страны — производство, обновление и увеличение основных фондов на основе

последних достижений науки, техники и решение социальных задач. Под банковской

инвестиционной деятельностью сегодня, в первую очередь, подразумевают

долгосрочные кредиты на финансирование затрат капитального характера и вложение

средств в ценные бумаги. Однако нельзя все кредитные услуги банка относить к

инвестиционным услугам. К ним относятся только кредитные услуги, на базе

которых производится инвестиционный банковский продукт в виде инвестиционного

банковского кредита.

Рисунок 2.1 Структура выданных кредитов кредитными организациями РФ на

01.01.2015 г. [источник: #»895057.files/image005.gif»>

Рисунок 2.2 Структура выданных кредитов кредитными организациями РФ на

01.01.2016 г. [источник: #»895057.files/image006.gif»>

Рисунок 2.5. Динамика изменения процентных и операционных доходов ОАО

«Банк ВТБ» на рынке иностранного капитала в 2013-2015 гг. [источник:

#»895057.files/image007.gif»>

Рисунок 2.6. Структура доходов ОАО «Банк ВТБ» от инвестиционной

деятельности на рынке иностранного капитала в 2013-2015 гг. [источник:

http://www.vtb.ru]

Наибольший удельный вес в общей структуре операционных доходов ОАО «Банк

ВТБ» приходится на положительную переоценку средств в иностранной валюте.

Данный показатель к концу 2015 г. снизился на 0,038 п.п.

Важное направление деятельности инвестиционных банков — участие в сделках

по слияниям и поглощениям (mergers and acquisitions, М&А), что свидетельствует о

распространенности этих операций и их привлекательности для инвестиционных

банков.

В России активно развивается данный сегмент, однако как показал 2015 год,

Российские инвестиционные банки показали резкий спад всех основных показателей

внутри страны.

Результаты деятельности финансовых институтов оказались худшими за более

чем 10 лет.

Объем сделок по слиянию и поглощению (М&А) в четвертом квартале 2015

года снизился на 81 процент по сравнению с предыдущим кварталом, до 942

миллиона долларов.

Таких низких результатов не было с 2002-го, отметил управляющий директор

Thomson Reuters в России и СНГ Петр Марчевски.[36]

По итогам 2015-го Россия опустилась на 24-е место в глобальном списке

наиболее инвестиционно привлекательных стран, тогда как годом ранее занимала в

этом рейтинге восьмое место. [7, с.59]

В то же время за границей активность российских банков в секторе М&А

в 2015 году повысилась на 92 процента по сравнению с 2014-м и достигла 5,4

миллиарда долларов.

Наиболее привлекательным рынком стала Италия, на которую приходится 30

процентов от общего объема сделок.

Так, в 2015 году больше всех комиссионных из российских инвестиционных

банков заработал Сбербанк — 47,8 миллиона долларов.

Второе и третье места по этому показателю занимают ВТБ Капитал и Citi соответственно.

Далее приводится рейтинг самых инвестиционных банков на I февраля 2016

года, представленный в таблице 2.7.

Таблица 2.7

Наиболее инвестиционно-активные российские банки на 1 февраля 2016 года

|

Место |

Название банка |

Город |

Ценные бумаги (тыс.р.) |

Ценные бумаги/Активы (%) |

|

1 |

Сбербанк России |

Москва |

1886565087 |

8,85 |

|

2 |

ВТБ |

С.-Петербург |

937767159 |

11,54 |

|

3 |

ФК «Открытие» |

Москва |

848145627 |

31,76 |

|

4 |

Г азпромбанк |

Москва |

9,79 |

|

|

5 |

Банк Москвы |

Москва |

362546855 |

20,22 |

|

6 |

Альфа-Банк |

Москва |

273613790 |

12,94 |

|

7 |

ВТБ 24 |

Москва |

248006930 |

9,46 |

|

8 |

Русский стандарт |

Москва |

186598485 |

42,86 |

|

9 |

Россельхоз Банк |

Москва |

168727312 |

7,78 |

|

10 |

Совкомбанк |

Кострома |

135091814 |

55,18 |

Источник: Обзор инвестиционных банков //Режим доступа: http://sia.ru

Инвестиционным банкам России присущи и определенные недостатки:

отсутствия определения понятия «инвестиционный банк» в российском

законодательстве, отсутствие большого опыта в управлении и организации

деятельности инвестиционных банков, также наличие иностранных конкурентов, где

Российские инвестбанки уступают не только размерами собственно капитала,

капитала в доверительном управлении, в брокерских услугах, но и имиджем.

Однако, немаловажным является тот факт, что российские инвестиционные

банки лучше знают особенности местного рынка, который позволяет составить

конкуренцию глобальным инвестиционным банкам. Так, в области размещения

корпоративных облигаций в России сложилась выраженная группа банков-лидеров.

Рэнкинг инвестиционных банков по выпуску российских облигаций по итогам

2015 года, как и год назад, возглавляет «ВТБ Капитал».

Инвестбанк принял участие в 77 эмиссиях 45 эмитентов на общую сумму 354.9

млрд, рублей. На второе место (с третьего по итогам 2014 года) поднялся банк

«ФК Открытие», на счету которого участие в 52 эмиссиях 31 эмитента (общий объем

сделок составил 155.8 млрд, рублей).

Третья позиция досталась «серебряному» призеру предыдущего рэнкинга — Sberbank CIB (участие в 41 эмиссии 28 эмитентов на сумму 95.6

млрд, рублей). В пятерку лучших вошли также БК «Регион» и РОСБАНК. [38]

2.2

Аналитический обзор инвестиционной банковской деятельности в российских

регионах

Успешное развитие национальной экономики при углублении рыночных

отношений, усилении влияния мирохозяйственных связей, возрастании роли

инноваций и инвестиций невозможно без расширения участия банков и банковской

системы в целом на новом качественном уровне.

Подобное положение предопределяет необходимость все более полного

понимания особенностей их функционирования и возможных преобразований на

современном этапе экономической и хозяйственной деятельности. По существу, оно

сводится к поиску направлений эффективной работы банков, непосредственно

связанной с удовлетворением потребностей и предоставления реальной выгоды

клиентам от соответствующих услуг.

Такая направленность дальнейшего продвижения банковского сектора

российской экономики в современном мире непосредственно связана с

совершенствованием системы банковских услуг, определяющих в определенной

степени эффективность работы каждого банка. Тем самым становится все более

важным разработка научных положений по улучшению системы банковских услуг,

отвечающей закономерностям рыночной экономики и требованиям соответствующего

вида рынка.

При этом следует учитывать состояние и особенности конкретных территорий

в реальном историческом времени. Данное положение особенно актуально для

Российской Федерации, включающей свыше 82 регионов с различными природно-климатическими,

экономическими, социальными и другими условиями развития. В совокупности они

оказывают свое воздействие и на деятельность банков, что предполагает учитывать

в ней особенности регионов.

С этой позиции, учитывая федеральный принцип государственного устройства

России, следует исходить из сложившейся дифференциации регионов.

Она опирается на имеющийся уровень жизни населения и производственный

потенциал, позволяющие отразить диспропорции в их развитии. В частности,

душевое производство ВРП в 10-ти наиболее успешных субъектах РФ в 1998 году

превышало средний по стране уровень в 2,5 раза, а в 2014 году — уже в 3,7 раза.

В результате к настоящему времени на их долю приходится более 60 % ВВП РФ, что

в определенной степени обуславливалось деятельностью региональных банков и

банковской системой страны. С другой стороны, на долю слаборазвитых регионов

(Республика Адыгея, Республика Ингушетия, Республика Дагестан, Республика

Северная Осетия, Республика Калмыкия, Еврейская автономная область, Магаданская

область и др.) приходится около 1 % ВВП страны. [30]

Сложившаяся диспропорция в развитии различных территориальных образований

России отражается на инвестиционной активности в ее экономике. Так, объемы

капиталовложений на душу населения почти в 70 % субъектов РФ ниже средних по

стране, что сдерживает осуществление крупных преобразований в депрессивных

регионах.

В результате инвестиционный процесс в них значительно отличается от

успешных регионов, в которых доля бюджетных инвестиций составляет порядка 5 %

-15 %. В то же время в слаборазвитых субъектах СКФО (аутсайдеры) она достигает

50 % — 80 % и более. [30] Тем самым они, прежде всего, требуют преобразований,

направленных на качественное изменение экономики: улучшение предпринимательской

деятельности, создание благоприятного инвестиционного климата, формирование

финансовой, в том числе банковской, структуры с ориентацией на долгосрочное

обеспечение инвестиций, активную трансформацию сбережений населения в

инвестиции и т. п.

Определенная роль в решении подобного рода задач отводится банкам,

которые можно рассматривать как поставщиков ресурсов для проведения

качественных изменений в экономике. Именно они в настоящее время занимают

лидирующую позицию в области кредитования первичных звеньев национального

хозяйства (предприятий и организаций), а также населения. Подобное понимание их

места и роли в современной рыночной экономике вполне объективно прослеживается

на примере банковской системы Республики Дагестан (РД).

По расчетам Минэкономразвития России, уровень банковского кредитования

российских регионов может показать к 2020 г. прирост 80-85 %, финансирования

инвестиций — 20-25 %. [34]

Экономику Республики Дагестан кредитуют региональные кредитные

организации, филиалы кредитных организаций других регионов и кредитные

организации, расположенные на территории других субъектов РФ.

За последние несколько лет в банковской сфере России, и в частности

Дагестана, произошел ряд изменений. Более того, множество банков просто

перестало существовать — за один только 2014 год Центральный банк аннулировал

80 лицензий.

Из общего числа в 2014 году несостоятельными в Дагестане объявлено 4

местных банка, еще 4 принудительно ликвидировано, среди них: «Дагестан»,

«Нафтабанк», «Каспий», Новый коммерческий банк, «Месед», «Анджибанк», «Имбанк»

и «Эсидбанк», ООО «Дагэнергобанк», ОАО «Эно».

В целом банковская система Дагестана включает 27 действующих кредитных

организаций и филиалов иногородних банков. В нее входит и Дагестанское

отделение Северо-Кавказского банка Сбербанка РФ. Отмечается неуклонное

повышение объемов ресурсов банковской данного региона в течение последних лет,

возросших за 2009-2014 г.г. в 4,3 раза. При этом на долю 10-ти наиболее крупных

банков РД приходится 82 % всей суммы собственных средств банковской структуры

экономики региона. [11, с.26]

Доверие у дагестанцев как эффективных и надежных инвесторов заслужили две

кредитные организации республики — Дагестанское отделение Сбербанка России и

Дагестанский региональный филиал ОАО «Россельхозбанк».

Общий объем ссуд, выданных кредитными организациями, реальному сектору

экономики республики за 2015 год составил 46901,6 млн руб., сократившись по

сравнению с прошлым годом на 33,5 %. Данное сокращение обусловлено снижением

объемов средств, предоставленных различным видам экономической деятельности

всеми категориями кредитных организаций.

Анализ объемов вложений в различные виды экономической деятельности

показывает, что значительное влияние на процессы развития экономики республики

оказывают региональные банки и филиалы кредитных организаций других регионов.

На их долю приходится 84,4 % от общего объема средств предоставленных в

различные виды экономической деятельности и физическим лицам. По сравнению с

данными за 2013 год, зафиксировано сокращение объема предоставленных средств

банками других регионов более чем в 2 раза и уменьшение доли в совокупных

вложениях.

По Республике Дагестан, также как и в целом по России, значительные

объемы средств банками предоставляются в такие виды деятельности как оптовая и

розничная торговля, ремонт автомобилей, мотоциклов, бытовых изделий и предметов

личного пользования, обрабатывающие производства, строительство, а также в

прочие виды деятельности. Вместе с этим, совокупная доля таких видов

деятельности как добыча полезных ископаемых, производство и распределение

электроэнергии, газа и воды, сельское хозяйство, охота, лесное хозяйство,

транспорт и связь в Республике Дагестан составила 8 %, по Российской Федерации

— 15,5 %. [21]

Несмотря на общий негативный фон. В отдельных отраслях наблюдается

положительная динамика по банковским инвестициям. Темп роста по предоставленным

заемщикам Республики Дагестан кредитам за 2014-2015 год наблюдался в

обрабатывающих производствах — на 98,1 % (по России — на 1,2 %), операциях с

недвижимым имуществом, арендой и предоставлением услуг — на 54,4 % (по России

на 54,4 %) и строительстве — на 35,9 % (по России — на 30,7 %). Отрицательная

динамика наблюдалась в добыче полезных ископаемых (-7,6 %), оптовой и розничной

торговле, ремонте автотранспортных средств, мотоциклов, бытовых изделий и

предметов личного пользования (-5,8 %), а также в прочих видах деятельности

(-5,2 %). [23, с.60]

В то же время снижение темпа инвестиционного кредитования наблюдалось по

таким видам деятельности как производство и распределение электроэнергии, газа

и воды — на 35,6 %, сельское хозяйство, охота и лесное хозяйство — на 5 %,

транспорт и связь — на 61 %. [34]

Состояние кредитования банками инвестиционной деятельности определяется

кредитной политикой и качеством кредитного портфеля. Теоретически оптимальная

доля кредитов в активах банка должна составлять 60 %-65 %, но практически по РД

она 24 % в среднем. При этом по стабильно функционирующим банкам она достигает

25 %, а по проблемным — только 20 %. В структуре выданных кредитов наибольшие

темпы роста кредитования наблюдаются по отношению к строительству, розничной

торговли и общественного питания.

В последние годы значительно возросли инвестиционные вложения в малый

бизнес. В целом на долю юридических лиц приходится около 60 % кредитных