!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Введение

Целью анализа финансово-хозяйственной деятельности предприятия является оценка его текущего финансового состояния, а также определение того, по каким направлениям нужно вести работу по улучшению этого состояния. При этом желательным полагается такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению. Таким образом, внутренними по отношению к данному предприятию пользователями финансовой информации являются работники управления предприятием, от которых зависит его будущее финансовое состояние.

Вместе с тем, финансовое состояние – это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому можно считать, что вторая основная задача анализа – показать состояние предприятия для внешних потребителей, количество которых при развитии рыночных отношений значительно возрастает. Внешних пользователей финансовой информации можно разбить на две большие группы:

- лица и организации, которые имеют непосредственный финансовый интерес – учредители, акционеры, потенциальные инвесторы, поставщики и покупатели продукции (услуг), различные кредиторы, работники предприятия, а также государство, прежде всего в лице налоговых органов. Так, в частности, финансовое состояние предприятия является главным критерием для банков при решении вопроса о целесообразности или нецелесообразности выдачи ему кредита, а при положительном решении этого вопроса – под какие проценты и на какой срок;

- пользователи, имеющие косвенный (опосредованный) финансовый интерес, – аудиторские и консалтинговые фирмы, органы государственного управления, различные финансовые институты (биржи, ассоциации и т. д.), законодательные органы и органы статистики, пресса и информационные агентства.

Все эти пользователи финансовой отчетности ставят перед собой задачу провести анализ состояния предприятия и на его основе сделать выводы о направлениях своей деятельности по отношению к предприятию в ближайшей или долгосрочной перспективе. Таким образом, в подавляющем большинстве случаев, это будут выводы по их действиям в отношении данного предприятия в будущем, а поэтому для всех этих лиц наибольший интерес будет представлять будущее (прогнозное) финансовое состояние предприятия. Это объясняет чрезвычайную важность задачи определения прогнозного финансового состояния предприятия и актуальность вопросов, связанных с разработкой новых и улучшением существующих методов такого прогнозирования.

Актуальность задач, связанных с прогнозированием финансового состояния предприятия, отражена в одном из используемых определений финансового анализа, согласно которому финансовый анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов деятельности. Таким образом, главной задачей финансового анализа является снижение неизбежной неопределенности, связанной с принятием экономических решений, ориентированных в будущее. При таком подходе финансовый анализ может использоваться как инструмент обоснования краткосрочных и долгосрочных экономических решений, целесообразности инвестиций; как средство оценки мастерства и качества управления; как способ прогнозирования будущих финансовых результатов. Финансовое прогнозирование позволяет в значительной степени улучшить управление предприятием за счет обеспечения координации всех факторов производства и реализации, взаимосвязи деятельности всех подразделений, и распределения ответственности.

Степень соответствия выводов, сделанных в ходе анализа финансового состояния предприятия, реальности в значительной степени определяется качеством информационного обеспечения анализа. Несмотря на массу критики в адрес бухгалтерской отчетности в нашей стране, у внешних по отношению к предприятию субъектов никакой другой информации, как правило, нет. Эти лица используют публикуемую информацию и не имеют доступа к внутренней информационной базе предприятия.

Классификация методов прогнозирования

В экономически развитых странах все большее распространение получает использование формализованных моделей управления финансами. Степень формализации находится в прямой зависимости от размеров предприятия: чем крупнее фирма, тем в большей степени ее руководство может и должно использовать формализованные подходы в финансовой политике. В западной научной литературе отмечается, что около 50% крупных фирм и около 18% мелких и средних фирм предпочитает ориентироваться на формализованные количественные методы в управлении финансовыми ресурсами и анализе финансового состояния предприятия. Ниже приведена классификация именно количественных методов прогнозирования финансового состояния предприятия.

Исходным пунктом любого из методов является признание факта некоторой преемственности (или определенной устойчивости) изменений показателей финансово-хозяйственной деятельности от одного отчетного периода к другому. Поэтому, в общем случае, перспективный анализ финансового состояния предприятия представляет собой изучение его финансово-хозяйственной деятельности с целью определения финансового состояния этого предприятия в будущем.

Перечень прогнозируемых показателей может ощутимо варьировать. Этот набор величин можно принять в качестве первого критерия для классификации методов. Итак, по набору прогнозируемых показателей методы прогнозирования можно разделить на:

- Методы, в которых прогнозируется один или несколько отдельных показателей, представляющих наибольший интерес и значимость для аналитика, например, выручка от продаж, прибыль, себестоимость продукции и т. д.

- Методы, в которых строятся прогнозные формы отчетности целиком в типовой или укрупненной номенклатуре статей. На основании анализа данных прошлых периодов прогнозируется каждая статья ( укрупненная статья) баланса и отчета и финансовых результатах. Огромное преимущество методов этой группы состоит в том, что полученная отчетность позволяет всесторонне проанализировать финансовое состояние предприятия. Аналитик получает максимум информации, которую он может использовать для различных целей, например, для определения допустимых темпов наращивания производственной деятельности, для исчисления необходимого объема дополнительных финансовых ресурсов из внешних источников, расчета любых финансовых коэффициентов и т. д.

Методы прогнозирования отчетности, в свою очередь, делятся на методы, в которых каждая статья прогнозируется отдельно исходя из ее индивидуальной динамики, и методы, учитывающие существующую взаимосвязь между отдельными статьями как в пределах одной формы отчетности, так и из разных форм. Действительно, различные строки отчетности должны изменяться в динамике согласованно, так как они характеризуют одну и ту же экономическую систему.

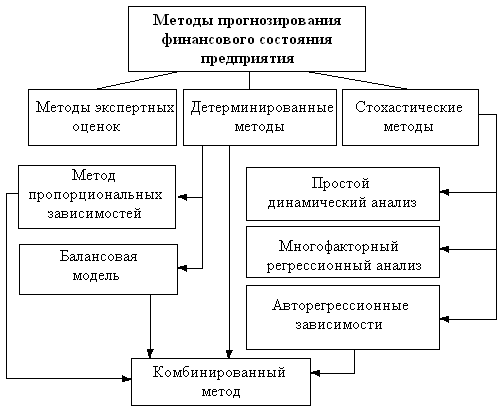

В зависимости от вида используемой модели все методы прогнозирования можно подразделить на три большие группы (см. рисунок 1):

- Методы экспертных оценок, которые предусматривают многоступенчатый опрос экспертов по специальным схемам и обработку полученных результатов с помощью инструментария экономической статистики. Это наиболее простые и достаточно популярные методы, история которых насчитывает не одно тысячелетие. Применение этих методов на практике, обычно, заключается в использовании опыта и знаний торговых, финансовых, производственных руководителей предприятия. Как правило, это обеспечивает принятие решения наиболее простым и быстрым образом. Недостатком является снижение или полное отсутствие персональной ответственности за сделанный прогноз. Экспертные оценки применяются не только для прогнозирования значений показателей, но и в аналитической работе, например, для разработки весовых коэффициентов, пороговых значений контролируемых показателей и т. п.

- Стохастические методы, предполагающие вероятностный характер как прогноза, так и самой связи между исследуемыми показателями. Вероятность получения точного прогноза растет с ростом числа эмпирических данных. Эти методы занимают ведущее место с позиции формализованного прогнозирования и существенно варьируют по сложности используемых алгоритмов. Наиболее простой пример – исследование тенденций изменения объема продаж с помощью анализа темпов роста показателей реализации. Результаты прогнозирования, полученные методами статистики, подвержены влиянию случайных колебаний данных, что может иногда приводить к серьезным просчетам.

Рис. 1. Классификация методов прогнозирования финансового состояния предприятия

Стохастические методы можно разделить на три типовые группы, которые будут названы ниже. Выбор для прогнозирования метода той или иной группы зависит от множества факторов, в том числе и от имеющихся в наличии исходных данных.

Первая ситуация – наличие временного ряда – встречается на практике наиболее часто: финансовый менеджер или аналитик имеет в своем распоряжении данные о динамике показателя, на основании которых требуется построить приемлемый прогноз. Иными словами, речь идет о выделении тренда. Это можно сделать различными способами, основными из которых являются простой динамический анализ и анализ с помощью авторегрессионых зависимостей.

Вторая ситуация – наличие пространственной совокупности – имеет место в том случае, если по некоторым причинам статистические данные о показателе отсутствуют либо есть основание полагать, что его значение определяется влиянием некоторых факторов. В этом случае может применяться многофакторный регрессионный анализ, представляющий собой распространение простого динамического анализа на многомерный случай.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Третья ситуация – наличие пространственно-временной совокупности – имеет место в том случае, когда: а) ряды динамики недостаточны по своей длине для построения статистически значимых прогнозов; б) аналитик имеет намерение учесть в прогнозе влияние факторов, различающиеся по экономической природе и их динамике. Исходными данными служат матрицы показателей, каждая из которых представляет собой значения тех же самых показателей за различные периоды или на разные последовательные даты.

- Детерминированные методы, предполагающие наличие функциональных или жестко детерминированных связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. В качестве примера можно привести зависимости, реализованные в рамках известной модели факторного анализа фирмы Дюпон. Используя эту модель и подставляя в нее прогнозные значения различных факторов, например выручки от реализации, оборачиваемости активов, степени финансовой зависимости и других, можно рассчитать прогнозное значение одного из основных показателей эффективности – коэффициента рентабельности собственного капитала.

Другим весьма наглядным примером служит форма отчета о прибылях и убытках, представляющая собой табличную реализацию жестко детерминированной факторной модели, связывающей результативный признак (прибыль) с факторами (доход от реализации, уровень затрат, уровень налоговых ставок и др.).

Здесь нельзя не упомянуть об еще одной группе методов, основаных на построении динамических имитационых моделей предприятия. В такие модели включаются данные о планируемых закупках материалов и комплектующих, объемах производства и сбыта, структуре издержек, инвестиционной активности предприятия, налоговом окружении и т.д. Обработка этой информации в рамках единой финансовой модели позволяет оценить прогнозное финансовое состояние компании с очень высокой степенью точности. Реально такого рода модели можно строить только с использованием персональных компьютеров, позволяющих быстро производить огромный объем необходимых вычислений. Однако эти методы не являются предметом настоящей работы, поскольку должны иметь под собой гораздо более широкое информационное обеспечение, чем бухгалтерская отчетность предприятия, что делает невозможным их применение внешними аналитиками.

Формализованные модели прогнозирования финансового состояния предприятия подвергаются критике по двум основным моментам: (а) в ходе моделирования могут, а фактически и должны быть разработаны несколько вариантов прогнозов, причем формализованными критериями невозможно определить, какой из них лучше; (б) любая финансовая модель лишь упрощенно выражает взаимосвязи между экономическими показателями. На самом деле оба эти тезиса вряд ли имеют негативный оттенок; они лишь указывают аналитику на существующие ограничения любого метода прогнозирования, о которых необходимо помнить при использовании результатов прогноза.

Обзор базовых методов прогнозирования

Простой динамический анализ

Каждое значение временного ряда может состоять из следующих составляющих: тренда, циклических, сезонных и случайных колебаний. Метод простого динамического анализа используется для определения тренда имеющегося временного ряда. Данную составляющую можно рассматривать в качестве общей направленности изменений значений ряда или основной тенденции ряда. Циклическими называются колебания относительно линии тренда для периодов свыше одного года. Такие колебания в рядах финансовых и экономических показателей часто соответствуют циклам деловой активности: резкому спаду, оживлению, бурному росту и застою. Сезонными колебаниями называются периодические изменения значений ряда на протяжении года. Их можно вычленить после анализа тренда и циклических колебаний. Наконец, случайные колебания выявляются путем снятия тренда, циклических и сезонных колебаний для данного значения. Остающаяся после этого величина и есть беспорядочное отклонение, которое необходимо учитывать при определении вероятной точности принятой модели прогнозирования.

Метод простого динамического анализа исходит из предпосылки, что прогнозируемый показатель (Y) изменяется прямо (обратно) пропорционально с течением времени. Поэтому для определения прогнозных значений показателя Y строится, например, следующая зависимость:

| (1), |

где t – порядковый номер периода.

Параметры уравнения регрессии (a, b) находятся, как правило, методом наименьших квадратов. Существуют также другие критерии адекватности ( функции потерь), например метод наименьших модулей или метод минимакса. Подставляя в формулу (1) нужное значение t, можно рассчитать требуемый прогноз.

Авторегрессионые зависимости

В основу этого метода заложена достаточно очевидная предпосылка о том, что экономические процессы имеют определенную специфику. Они отличаются, во-первых, взаимозависимостью и, во-вторых, определенной инерционностью. Последняя означает, что значение практически любого экономического показателя в момент времени t зависит определенным образом от состояния этого показателя в предыдущих периодах ( в данном случае мы абстрагируемся от влияния других факторов), т.е. значения прогнозируемого показателя в прошлых периодах должны рассматриваться как факторные признаки. Уравнение авторегрессионой зависимости в наиболее общей форме имеет вид:

где Yt – прогнозируемое значение показателя Y в момент времени t;

Yt-i– значение показателя Y в момент времени (t-i);

Ai – i-й коэффициент регрессии.

Достаточно точные прогнозные значения могут быть получены уже при k = 1. На практике также нередко используют модификацию уравнения (2), вводя в него в качестве фактора период времени t, то есть объединяя методы авторегрессии и простого динамического анализа. В этом случае уравнение регрессии будет иметь вид:

| (3) |

Коэффициенты регрессии данного уравнения могут быть найдены методом наименьших квадратов. Соответствующая система нормальных уравнений будет иметь вид:

|

(4) |

где j – длина ряда динамики показателя Y, уменьшенная на единицу.

Для характеристики адекватности уравнения авторегрессионой зависимости можно использовать величину среднего относительного линейного отклонения:

где Y*i– расчетная величина показателя Y в момент времени i;

Yi – фактическая величина показателя Y в момент времени i.

Если e < 0,15 , считается, что уравнение авторегрессии может использоваться при определении тренда временного ряда экономического показателя в прогнозных целях. Ввиду простоты расчета критерий e достаточно часто применяется при построении регрессионных моделей.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Многофакторный регрессионный анализ

Метод применяется для построения прогноза какого-либо показателя с учетом существующих связей между ним и другими показателями. Сначала в результате качественного анализа выделяется k факторов (X1, X2,…, Xk), влияющих, по мнению аналитика, на изменение прогнозируемого показателя Y, и строится чаще всего линейная регрессионная зависимость типа

| (6), |

где Ai– коэффициенты регрессии, i = 1,2,…,k.

Значения коэффициентов регрессии (A0, A1, A2,…, Ak) определяются в результате сложных математических вычислений, которые обычно проводятся с помощью стандартных статистических компьютерных программ.

Определяющее значение при использовании данного метода имеет нахождение правильного набора взаимосвязанных признаков, направления причинно-следственной связи между ними и вида этой связи, которая не всегда линейна. Влияние этих элементов на точность прогноза будет рассмотрено ниже.

Прогнозирование на основе пропорциональных зависимостей

Основой для разработки метода пропорциональных зависимостей показателей послужили две основные характеристики любой экономической системы – взаимосвязь и инерционность.

Одной из очевидных особенностей действующей коммерческой организации как системы является естественным образом согласованное взаимодействие ее отдельных элементов (как качественных, так и поддающихся количественному измерению). Это означает, что многие показатели, даже не будучи связанными между собой формализованными алгоритмами, тем не менее изменяются в динамике согласованно. Очевидно, что если некая система находится в состоянии равновесия, то отдельные ее элементы не могут действовать хаотично, по крайней мере вариабельность действий имеет определенные ограничения.

Вторая характеристика – инерционность – в приложении к деятельности компании также достаточно очевидна. Смысл ее состоит в том, что в стабильно работающей компании с устоявшимися технологическими процессами и коммерческими связями не может быть резких “всплесков” в отношении ключевых количественных характеристик. Так, если доля себестоимости продукции в общей выручке составила в отчетном периоде 70%, как правило, нет основания полагать, что в следующем периоде значение этого показателя существенно изменится.

Метод пропорциональных зависимостей показателей опирается на тезис о том, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который благодаря такому свойству мог бы быть использован как базовый для определения прогнозных значений других показателей в том смысле, что они “привязываются” к базовому показателю с помощью простейших пропорциональных зависимостей. В качестве базового показателя чаще всего используется либо выручка от реализации, либо себестоимость реализованной (произведенной) продукции.

Последовательность процедур данного метода такова:

- Идентифицируется базовый показатель B(например, выручка от реализации).

- Определяются производные показатели, прогнозирование которых представляет интерес (в частности, к ним могут относиться показатели бухгалтерской отчетности в той или иной номенклатуре статей, поскольку именно отчетность представляет собой формализованную модель, дающую достаточно объективное представление об экономическом потенциале компании). Как правило, необходимость и целесообразность выделения того или иного производного показателя определяются его значимостью в отчетности.

- Для каждого производного показателя P устанавливается вид его зависимости от базового показателя: P=f(B). Чаще всего выбирается линейный вид этой зависимости.

- При разработке прогнозной отчетности прежде всего составляется прогнозный вариант отчета о прибылях и убытках, поскольку в этом случае рассчитывается прибыль, являющаяся одним из исходных показателей для разрабатываемого баланса.

- При прогнозировании баланса рассчитывают прежде всего ожидаемые значения его активных статей. Что касается пассивных статей, то работа с ними завершается с помощью метода балансовой увязки показателей, а именно, чаще всего выявляется потребность во внешних источниках финансирования.

- Собственно прогнозирование осуществляется в ходе имитационного моделирования, когда при расчетах варьируют темпами изменения базового показателя и независимых факторов, а его результатом является построение нескольких вариантов прогнозной отчетности. Выбор наилучшего из них и использование в дальнейшем в качестве ориентира делаются уже с помощью неформализованных критериев.

Балансовая модель прогноза экономического потенциала предприятия

Суть данного метода ясна уже из его названия. Баланс предприятия может быть описан различными балансовыми уравнениями, отражающими взаимосвязь между различными активами и пассивами предприятия. Простейшим из них является основное балансовое уравнение, которое имеет вид:

где А – активы, Е – собственный капитал, L – обязательства предприятия.

Левая часть уравнения отражает материальные и финансовые ресурсы предприятия, правая часть – источники их образования. Прогнозируемое изменение ресурсного потенциала должно сопровождаться: а) неизбежным соответствующим изменением источников средств; б) возможными изменениями в их соотношении. Поскольку модель (7) аддитивна, такая же взаимосвязь будет между показателями прироста:

На практике прогнозирование осуществляется путем использования более сложных балансовых уравнений и сочетания данного метода с другими методами прогнозирования.

Аналитические формы отчетности

Проведение анализа непосредственно по данным российской бухгалтерской отчетности – дело довольно трудоемкое, так как слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации. Еще более неэффективным представляется прогнозирование форм бухгалтерской отчетности в их типовой номенклатуре статей. В связи с этим возникает необходимость перед проведением анализа уплотнить исходные формы отчетности путем агрегирования однородных по составу балансовых статей для получения сравнительного аналитического баланса (баланса-нетто), а также аналитического отчета о прибылях и убытках.

Кроме того, российская отчетность не удовлетворяет требованию временной сопоставимости данных, так как структура отчетных форм неоднократно менялась. Данное требование к отчетности чрезвычайно важно, так как все рассчитанные по ее данным аналитические показатели будут бесполезны, если не будет возможно их сравнение в динамике. И, конечно же, в этом случае будет невозможно спрогнозировать финансовое состояние предприятия даже на ближайшую перспективу. В свете вышесказанного становится ясным, что анализ и прогнозирование, базирующиеся на российской бухгалтерской отчетности, становятся возможными только после приведения данных за разные годы к какому-то единому аналитическому виду. При этом преобразование исходных форм бухгалтерской отчетности в аналитические формы единого вида можно рассматривать как необходимый первый шаг предварительного этапа, предшествующего проведению анализа и прогнозирования финансового состояния предприятия.

Структура аналитических форм отчетности, степень агрегирования статей и перечень процедур ее формирования определяются аналитиком и зависят от целей анализа. Следует иметь в виду, что уровень агрегирования данных определяет степень аналитичности отчетности. Причем связь здесь обратно пропорциональна: чем выше уровень агрегирования, тем меньше пригодны для анализа отчетные формы.

Структура аналитических форм отчетности, используемых в описанном ниже комбинированном методе прогнозирования, приведена в приложении 1. При трансформации в сравнительный аналитический баланс исходный баланс был уплотнен, т.е. представлен в виде агрегированного сравнительного аналитического баланса, в котором информация отдельных однородных статей бухгалтерского баланса объединена в группы. Основой группировки статей актива баланса являлась степень их ликвидности и материально-вещественной формы, для пассива – отнесение к собственным и заемным источникам формирования имущества, а в рамках последнего – срочность возврата.

Первой строкой актива аналитического баланса является строка “Внеоборотные активы”, получаемая как итог первого раздела бухгалтерского баланса. Вторая часть – “Текущие активы” состоит из статей раздела “Оборотные активы” бухгалтерского баланса, сгруппированных по степени их ликвидности в три группы: наиболее ликвидные активы, быстрореализуемые активы и медленнореализуемые активы. Медленнореализуемые активы, в свою очередь, делятся на запасы и прочие медленнореализуемые активы. Пассив аналитического баланса состоит, во-первых, из собственного капитала, определяемого как итог четвертого раздела бухгалтерского баланса “Капитал и резервы”. Кроме того, в пассивной части баланса представлены кредиты и займы, делящиеся на краткосрочные (срок погашения в течение 12 месяцев) и долгосрочные (подлежащие погашению более чем через 12 месяцев). При этом по строке “Долгосрочные кредиты и займы” отражались также и прочие долгосрочные пассивы. Последняя строка аналитического баланса “Кредиторская задолженность” содержит в себе величины кредиторской задолженности и прочих краткосрочных пассивов из исходной Формы ?1.

Используемый в работе аналитический отчет о прибылях и убытках состоит из двух строк – “Выручка от реализации” и “Чистая прибыль”. Это первая и последняя строки из формы №2 бухгалтерской отчетности. Таким образом, аналитический отчет включает в себя только исходный фактор (выручка) и результативный показатель (чистая прибыль), в отличие от бухгалтерского отчета, содержащего и все промежуточные факторы, влияющие на определение результата.

Еще раз подчеркнем, что используемый вид аналитической отчетности был выбран не случайно, а определялся необходимостью, с одной стороны, иметь возможность полностью рассчитать по ее данным все основные показатели финансового состояния предприятия, а с другой – эффективно использовать эти формы при прогнозных расчетах комбинированным методом.

При проведении расчетов аналитические формы отчетности получались из бухгалтерских форм с применением персональной ЭВМ. Для этих целей использовался программный продукт Audit Expert компании Про-Инвест-ИТ. Реализованный в этом продукте сценарный подход позволил автоматически привести данные за различные периоды к единой описанной выше аналитической форме. Также с помощью Audit Expert на основании полученных аналитических форм отчетности рассчитывалась система показателей, характеризующих финансовое состояние предприятия, а именно показатели ликвидности и платежеспособности, устойчивости, рентабельности и деловой активности предприятия.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Комбинированный метод

Описанные в предыдущих параграфах методы прогнозирования не случайно названы базовыми методами. Они являются основой любых моделей финансового прогнозирования, однако редко используются на практике в чистом виде. В большинстве случаев применяется некий комбинированный метод, сочетающий в себе приемы и алгоритмы нескольких из базовых. Это обусловлено наличием у каждого отдельного базового метода недостатков и ограничений, которые нейтрализуются при их комплексном использовании. Базовые методы в составе комбинированных взаимодополняют друг друга. Зачастую один из них рассматривается как инструмент дополнительного контроля результатов, полученных другими методами.

Комбинированный метод, исследуемый в данной работе, по приведенной классификации относится к методам, прогнозирующим формы отчетности (в укрупненной номенклатуре статей). В прогнозировании учитывается не только индивидуальная динамика статей, но и взаимосвязь между отдельными статьями как внутри одной формы отчетности, так и между различными формами. На рисунке 1 показана связь данного метода с базовыми. В качестве результата прогнозирования получают баланс и отчет о прибылях и убытках в предстоящем периоде в укрупненной номенклатуре статей, описанные в предыдущем параграфе и приведенные в Приложении 1.

Далее для описания комбинированного метода будут использованы следующие условные обозначения:

ВА – внеоборотные активы; ТА – текущие активы; СК – собственный капитал; КЗ – величина кредиторской задолженности; ТТА – длительность оборота текущих активов; ТКЗ – средний срок погашения кредиторской задолженности; В – выручка от реализации; П – прибыль, остающаяся в распоряжении организации; n – последний отчетный период; n+1 – прогнозируемый период.

Составление прогнозной отчетности начинают с определения ожидаемой величины собственного капитала. Уставный, добавочный и резервный капиталы обычно меняются редко (если только в прогнозируемом периоде не планируется осуществить очередную эмиссию акций), поэтому в прогнозный баланс их можно включить той же суммой, что и в последнем отчетном балансе. Таким образом, основным элементом, за счет которого изменяется сумма собственного капитала, является прибыль, остающаяся в распоряжении организации. Размер прибыли можно рассчитать по методу пропорциональных зависимостей, исходя из величины коэффициента рентабельности продаж РП в будущем периоде, который равен отношению прибыли к выручке от реализации:

РП= П / В (9)

Прогнозная величина данного показателя, а также выручки от реализации определяются методом авторегрессии на основании их индивидуальной динамики в предыдущих периодах. Здесь следует заметить, что гораздо более надежный прогноз величины выручки от реализации может быть получен экспертными оценками специалистов предприятия, базирующимися на прошлых объемах продаж, рыночной конъюнктуре, производственных мощностях, ценовой политике и т. д. Однако, такого рода оценки, как правило, недоступны внешнему аналитику, имеющему в своем распоряжении только публичную отчетность предприятия. Итак, величина собственного капитала в будущем периоде определяется, как его величина в последнем отчетном периоде, увеличенная на величину прогнозируемой прибыли (детерминированный факторный метод):

СКn+1 = CКn + П (10)

Далее определятся потребность в собственном оборотном капитале ПСОК, определяемом как необходимая часть собственного капитала, которая направляется на формирование оборотных (текущих) активов:

ПСОК = СК – ВА (11)

Уравнение (11) является частным случаем балансового уравнения, поскольку отражает равенство между собственным капиталом, как источником формирования средств, и теми видами активов, на формирование которых он направляется. Таким образом, фактически здесь используется балансовый метод прогнозирования. Величина внеобортных активов в прогнозном периоде определяется с помощью метода авторегрессии.

Следующим шагом будет определение величины кредиторской задолженности в прогнозном периоде КЗn+1, которая связана с величиной ПСОК. Действительно, кредиторская задолженность является кредитом поставщиков предприятию и, поэтому, должна рассматриваться как источник финансирования. Вследствие разрыва в сроках погашения кредиторской задолженности и оборота оборотного капитала, возникает потребность в дополнительном финансировании, то есть ПСОК. Определим вид зависимости между величинами КЗ и ПСОК.

Если заемные средства в виде кредиторской задолженности предоставляются на срок, более короткий, чем длительность производственно-коммерческого цикла, то платежи по обязательствам могут осуществляться лишь при условии, что предприятие располагает достаточным собственным оборотным капиталом. Величина потребности в этом источнике финансирования определяется временем между окончанием использования кредита поставщиков и окончанием производственно-коммерческого цикла (периода оборота текущих активов) (ТТА – ТКЗ), а также величиной предстоящих платежей в единицу времени П/Д:

ПСОК = (ТТА – ТКЗ)*П / Д (12)

С другой стороны, для оборачиваемости кредиторской задолженности, по определению имеем:

ОбКЗ = П / КЗ (13),

где П – сумма платежей кредиторам.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Автор: Г.Земитан

Рентабельность активов снизилась. Что повлияло сильнее: недобор по прибыли или снижение эффективности использования имущества? Себестоимость выросла. Что тому виной: увеличение материальных трат, рост зарплаты или иное? Для ответа на такие вопросы проведите факторный анализ. В статье рассказали о его этапах и показали примеры. Сможете скачать Excel-расчетчик, чтобы провести аналогичные вычисления по своим данным.

Факторный анализ: что это и зачем нужен

Факторный анализ – это оценка влияния одних показателей на другие. Например, вы хотите узнать причину снижения финансового результата. Для этого нужно посчитать, какое воздействие на него оказали доходы и расходы. Или вам важно понять, почему просела рентабельность собственного капитала. Тогда исследуйте, какой вклад в процесс внесли прибыль на рубль активов и структура пассивов.

Предлагаем скачать Excel-файл. В него встроили четыре формулы для анализа рентабельности активов, продукции и собственного капитала.

Вот три вопроса, ответы на которые понадобятся, чтобы провести подобные расчеты.

Первый. Что такое факторная модель.

Это формульная взаимосвязь между основным показателем, который вы анализируете, и теми, что на него влияют.

Откуда ее взять? Есть готовые варианты. К примеру, факторные модели DuPont для рентабельности активов и собственного капитала. Вот они:

Рисунок 1. Факторные модели DuPont для рентабельности активов и собственного капитала

Можно составить зависимость самим. Иногда это несложно. Особенно, если отталкиваться от базовой формулы расчета показателя. Приведем два простых примера, основанных на таком подходе:

Рисунок 2. Примеры факторный моделей

Условимся называть искомое значение в формулах «результатом», а прочие показатели «факторами».

Второй. Почему иногда универсальной зависимости между результатом и факторами нет.

Потому что есть два типа факторного анализа:

- детерминированный;

- стохастический.

Примеры, которые привели выше, относятся к первому варианту. Их особенность в том, что взаимосвязь между показателями однозначна и работает для любой организации. Допустим, чистая прибыль выросла в два раза при неизменном значении выручки. Значит, рентабельность продаж тоже увеличится в два раза. По-другому не бывает.

Стохастический вариант предполагает: зависимость между результатом и факторами есть, но одинаково определить ее для всех компаний не получится. Например, индексация зарплаты способна поднять производительность труда работников. Но как соотносятся проценты повышения? Если заложим в расходы двукратный рост оплаты труда, то на сколько именно увеличится людская отдача? Для каждой организации ответ свой. Более того, он свой даже для одного и того же предприятия, но в разные месяцы и годы.

Чтобы не усложнять, далее в статье все сведем только к детерминированным зависимостям.

Третий. Как посчитать влияние факторов на результат.

Для этого есть специальные методы. К примеру, метод цепных подстановок, абсолютных и относительных разниц. Это не полный перечень. Но знать все необязательно. В следующих частях материала расскажем теорию про два основных подхода и покажем примеры использования.

Модели и методы факторного анализа

Начнем с видов моделей. Они – это форма взаимосвязи между факторами. Выше приводили примеры, где показатели складывались, перемножались или делились один на другой. Это и определяет вид. Смотрите на схеме четыре возможных варианта.

Рисунок 3. Модели факторного анализа: какие бывают

Теперь расскажем про методы. То есть про то, как посчитать влияние факторных показателей на результирующий. Остановимся на двух подходах:

- цепные подстановки;

- абсолютные разницы.

Первый вариант хорош своей универсальностью. Подойдет для модели любого типа.

Второй отличается чуть большей простотой вычислений, однако используется с ограничениями. Пригодится, когда анализируете мультипликативные модели или смешанные мультипликативно-аддитивные.

Схема действий для цепных подстановок такая:

- сначала подставляете в формулу значения базового периода. Так делаете для факторов и результата. Базовый период обозначим индексом 0. Это тот, что самый ранний по времени. Например, для факторного анализа изменений за 2020-2021 гг. цифры из 2020 г. – базовые;

- затем считаете первое условное значение результата. Для этого у первого фактора базовое значение меняете на отчетное. Индекс поменяется с нуля на единицу. Отчетные цифры – это величины из последнего по времени периода. В примере выше – из 2021-го;

- из полученного первого условного результата вычитаете базовый. Так находите влияние первого фактора;

- вычисляете второй условный результат. Для этого работаете со следующим фактором в модели – меняете его цифру с базовой на отчетную. Заметьте: первый фактор так и остается отчетным, его не трогаем;

- считаем разницу между вторым и первым условными результатами. Она показывает силу воздействия второго фактора;

- повторяем процесс до тех пор, пока все факторы в модели не окажутся с отчетными значениями.

Вот как это выглядит на практике:

Рисунок 4. Факторный анализ методом цепных подстановок: пример

Немного пояснений к схеме:

- значения результата называются условными потому, что в реальности компания их не достигает. Они нужны только для подсчета факторного влияния;

- условных значений на единицу меньше, чем факторов. В примере использовали трехфакторную модель. Условных результатов вышло два;

- главное – не перепутать что из чего вычитать. Сначала из первого условного вычитаем отчетную величину. Затем из второго – первое, из третьего – второе и т.д. Идем словно по цепочке от последнего к предыдущему. Отсюда и название подхода;

- для проверки правильности расчета сложите все факторные влияния. Сумма должна сравняться с изменением результата за анализируемый период. Если не получается, значит, закралась ошибка;

- главный недостаток метода – так называемый неразложимый остаток. Это взаимное влияние факторов друг на друга. Выражается в том, что оценка воздействия последнего фактора в модели всегда завышена. Причем, если поменять порядок смены базовых значений на отчетные, то станет иной и величина влияния. Например, если бы сначала меняли значения З, а не СК, то получили бы другие цифры. Это не ошибка. Это особенность, с которой в рамках цепных подстановок ничего не сделать. Если нужна повышенная точность, тогда используйте интегральный или логарифмический методы факторного анализа.

Но для них выше сложность реализации.

А вот этапы для способа абсолютных разниц:

- рассчитайте влияние первого фактора. Для этого включите в формулу его абсолютное изменение. Обозначим эту величину значком ∆. Считается как разница между отчетным и базовым значениями. Все остальные факторы должны быть с базовыми цифрами;

- определите воздействие второго фактора. Включайте в формулу его абсолютное изменение ∆. Фактор, который стоит слева от него в модели, берется с отчетным значением. Те, что находятся справа, пойдут с базовыми;

- повторите вычисления для третьего и последующих факторов, если они есть. Логика та же. Фактор, чье влияние оцениваем, включается как ∆. Стоящие от него слева как отчетные. Находящиеся справа как базовые.

Чтобы было понятнее, подготовили схему.

Рисунок 5. Факторный анализ показателя методом абсолютных разниц: пример

Согласитесь, этот подход проще, чем цепные подстановки. Все бы с ним хорошо, если бы не упомянутое выше ограничение в применении по типам моделей.

Хотя запутаться в подобных расчетах негде, однако есть смысл сделать проверку. Сложите все факторные влияния и сравните полученное с абсолютным изменением результата за период. Если сходится, значит, все правильно.

Как провести факторный анализ: пример

Теперь закрепим написанное расчетами для реальной компании. Понадобится ее финансовая отчетность. А еще нужно определиться с моделями.

Будем основываться на цифрах из баланса и отчета о финансовых результатах за 2021 г. для ПАО «КАМАЗ». Воспользуемся четырьмя факторными моделями. Их формулы показали на схеме. Первая и последняя – это простая и расширенная формулы DuPont.

Рисунок 6. Формулы факторный моделей, которые используются в примерах

Анализируем рентабельность активов по двухфакторной модели

Исходные данные и расчетные значения свели в таблицу. Так как модель мультипликативная, то применили способ абсолютных разниц.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

Исходные данные: |

|||

|

– активы на начало года |

179 083 |

188 522 |

× |

|

– активы на конец года |

188 522 |

212 292 |

× |

|

– выручка |

160 816 |

185 868 |

× |

|

– чистая прибыль (убыток) |

-1 546 |

1 545 |

× |

|

Расчетные значения: |

|||

|

– рентабельность (убыточность) активов (Ра), % |

-0,84 |

0,77 |

1,61 |

|

– рентабельность (убыточность) продаж (Рп), % |

-0,96 |

0,83 |

1,79 |

|

– коэффициент оборачиваемости активов (Коа), ед. |

0,87 |

0,93 |

0,05 |

|

Факторное влияние на рентабельность активов, %: |

|||

|

– рентабельности продаж ∆Ра(Рп) = ∆Рп × Коа0 |

1,57 |

× |

|

|

– оборачиваемости активов ∆Ра(Коа) = Рп1 × ∆Коа |

0,04 |

× |

|

|

– суммарное ∆Ра = ∆Ра(Рп) + ∆Ра(Коа) |

1,61 |

× |

Суммарное влияние факторов 1,61 соответствует абсолютному изменению рентабельности активов за 2019-2020 гг. Значит, ошибки в расчетах нет. Есть смысл перейти к анализу цифр. Вот краткие выводы:

- за год предприятие ушло от убыточности активов к их рентабельности. В чем главная причина? Во влиянии рентабельности продаж. За счет нее показатель прирос на 1,57%. Она характеризует, сколько чистого финансового результата содержится в одном рубле выручки. Когда увеличивается, это означает: доходы компании прирастают быстрее, чем расходы. Так происходит за счет оптимизации последних, грамотной ценовой политики, стабильного спроса на продукцию предприятия;

- оборачиваемость ресурсов тоже внесла положительный вклад в изменение рентабельности активов. Правда, он в разы меньше – 0,04. Выходит, с точки зрения управления имуществом предприятию есть куда расти. В 2020-м прирост выручки с каждого рубля, вложенного в активы, оказался всего 5 копеек. Отлично, что он был. Однако, возможно, стоит поискать резервы для дальнейшего улучшения ситуации.

Анализ по первой модели рассказал о трех особенностях функционирования компании:

- в 2020-м она попала в зону чистой прибыли за счет оптимального соотношения между совокупными доходами и расходами;

- в этом же году немного выросла эффективность управления активами или ресурсоотдача;

- вместе эти факторы определили рост рентабельности активов на 1,57%.

Оцениваем рентабельность активов по трехфакторной модели

По проведенным расчетам заметили: доходная отдача от активов у ПАО «КАМАЗ» не столь велика. Посмотрим, какая их составляющая «проседает» в этом отношении особенно сильно. Поможет трехфакторная модель. Цифры по ней находятся в таблице. Для определения факторного влияния применили способ цепных подстановок, так как абсолютные разницы для модели данного смешанного типа не подходят.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

|

Исходные данные: |

||||

|

– внеоборотные активы на начало года |

86 445 |

102 759 |

× |

|

|

– внеоборотные активы на конец года |

102 759 |

120 946 |

× |

|

|

– оборотные активы на начало года |

92 638 |

85 763 |

× |

|

|

– оборотные активы на конец года |

85 763 |

91 346 |

× |

|

|

Расчетные значения: |

||||

|

– рентабельность (убыточность) активов (Ра), % |

-0,84 |

0,77 |

1,61 |

|

|

– рентабельность (убыточность) продаж (Рп), % |

-0,96 |

0,83 |

1,79 |

|

|

– фондоемкость (Фе), руб./руб. |

0,59 |

0,60 |

0,01 |

|

|

– коэффициент закрепления оборотных средств (Кз), руб./руб. |

0,55 |

0,48 |

-0,08 |

|

|

Факторное влияние на рентабельность активов, %: |

||||

|

– рентабельности продаж ∆Ра(Рп) = Рп1 ÷ (Фе0 + Кз0) – Рп0 ÷ (Фе0 + Кз0) |

1,57 |

× |

||

|

– фондоемкости ∆Ра(Фе) = Рп1 ÷ (Фе1 + Кз0) – Рп1 ÷ (Фе0 + Кз0) |

-0,01 |

× |

||

|

– коэффициента закрепления оборотных средств ∆Ра(Кз) = Рп1 ÷ (Фе1 + Кз1) – Рп1 ÷ (Фе1 + Кз0) |

0,05 |

× |

||

|

– суммарное ∆Ра = ∆Ра(Рп) + ∆Ра(Фе) + ∆Ра(Кз) |

1,61 |

× |

||

Знаки влияния фондоемкости и закрепления оборотных средств показывают, какая именно часть активов в 2020-м использовалась менее эффективно. Минус у Фе говорит, что это внеоборотные активы. Почему так? Потому что их стоимостное увеличение обогнало прирост выручки. Выходит, чтобы заработать 1 руб. дохода от основной деятельности в 2020-м требовалось больше зданий, оборудования, транспорта и т.п.

В отношении оборотных активов ситуация иная: они тоже увеличились, но выручка приросла значительнее. Выходит, отдача с каждого вложенного в них рубля стала больше.

Мы показываем пример общего анализа, поэтому на частностях не останавливаемся. В реальной же практике они должны быть. Например, разумно посмотреть, какие именно составляющие внеоборотных активов стали использоваться менее эффективно. Для этого рассчитываются значения фондоемкости по отдельным составляющим долгосрочного имущества. Затем принимается решение: насколько разумно сохранять и приумножать объемы подобных активов, если отдача от них падает и тормозит рост бизнеса.

Ответ на такой вопрос нельзя предсказать заранее. В каждой конкретной ситуации он будет свой. К примеру, у ПАО «КАМАЗ» в 2020-м значительно увеличились долгосрочные финансовые вложения. Это предоставленные займы на срок свыше года и участие в уставных капиталах других компаний. Они тоже относятся к внеоборотным активам. Если предприятие планирует получать от них стабильный, причем существенный доход, то их рост оправдан.

Аналогичное мнение относительно суммы вложений в имущество и ожидаемой от него доходности разумно сформулировать по каждому значимому элементу первого раздела баланса.

Выявляем влияние факторов на рентабельность продукции

Данная модель поможет понять структуру себестоимости. А еще, какой ее элемент растет скорее остальных, а потому особенно сильно «съедает» прибыль бизнеса. Расчеты привели в таблице. Влияние факторов оценивали цепными подстановками.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

|

Исходные данные: |

||||

|

– материальные затраты |

110 628 |

123 404 |

× |

|

|

– расходы на оплату труда |

13 953 |

14 593 |

× |

|

|

– отчисления на социальные нужды |

4 229 |

4 451 |

× |

|

|

– амортизация |

1 471 |

1 739 |

× |

|

|

– прочие затраты |

32 590 |

42 012 |

× |

|

|

Расчетные значения, руб./руб. (если не указано иное): |

||||

|

– рентабельность (убыточность) продукции (Рпрод), ед. |

-0,012 |

0,024 |

0,036 |

|

|

– материалоемкость (Ме) |

0,687 |

0,647 |

-0,040 |

|

|

– зарплатоемкость (Зе) |

0,113 |

0,100 |

-0,013 |

|

|

– амортизациеемкость (Ае) |

0,009 |

0,009 |

0,000 |

|

|

– накладоемкость (Не) |

0,203 |

0,220 |

0,018 |

|

|

Факторное влияние на рентабельность продукции, ед.: |

||||

|

– материалоемкости ∆Рпрод(Ме) = (Ме1 + Зе0 + Ае0 + Не0)-1 – (Ме0 + Зе0 + Ае0 + Не0)-1 |

0,041 |

× |

||

|

– зарплатоемкости ∆Рпрод(Зе) = (Ме1 + Зе1 + Ае0 + Не0)-1 – (Ме1 + Зе0 + Ае0 + Не0)-1 |

0,014 |

× |

||

|

– амортизациеемкости ∆Рпрод(Ае) = (Ме1 + Зе1 + Ае1 + Не0)-1 – (Ме1 + Зе1 + Ае0 + Не0)-1 |

0,000 |

× |

||

|

– накладоемкости ∆Рпрод(Не) = (Ме1 + Зе1 + Ае1 + Не1)-1 – (Ме1 + Зе1 + Ае1 + Не0)-1 |

-0,019 |

× |

||

|

– суммарное ∆Рпрод = ∆Рпрод(Ме) + ∆Рпрод(Зе) + ∆Рпрод(Ае) + ∆Рпрод(Не) |

0,036 |

× |

||

Рентабельность продукции – это отношение операционной прибыли к расходам основного бизнеса. В 2020-м показатель увеличился на 0,036 ед. Причем за год предприятие сумело выйти из минуса в плюс.

Положительную роль в этом сыграло то, что два значимых элемента расходов прирастали медленнее выручки. Речь про материальные траты и оплату труда с отчислениями. Амортизация никак не повлияла на изменение результативного показателя. А накладные расходы его уменьшили на 0,019.

Выходит, накладная составляющая – это то, что предприятию есть смысл изучить подробнее. Проанализировать состав, оценить оправданность отдельных элементов и причины их увеличения. Это так еще и потому, что на накладные траты у ПАО «КАМАЗ» приходится более 20% расходов по обычной деятельности. К ним относятся две группы:

- прочая составляющая расходов основного бизнеса;

- утилизационный сбор.

Первая приросла на 2,3 млрд руб. Целесообразно установить, что именно вызвало такое увеличение. Возможно, часть трат можно оптимизировать.

Второй стал больше на 7,1 млрд руб. Повлиять на эту сумму предприятие вряд ли сможет. Величина такого сбора для производителей транспортных средств определяется законодательно.

Считаем факторное воздействие для рентабельности собственного капитала

Оценим, насколько эффективно используется капитал собственников и что снижает его прибыльную отдачу. Для этого воспользуемся трехфакторной моделью DuPont. Она является мультипликативной. Поэтому для расчета влияния факторов применим способ абсолютных разниц.

|

Показатель, млн руб. (если не указано иное) |

2019 (0) |

2020 (1) |

Абсолютное отклонение (∆) |

|

Исходные данные: |

|||

|

– собственный капитал на начало года |

43 105 |

41 458 |

× |

|

– собственный капитал на конец года |

41 458 |

47 006 |

× |

|

Расчетные значения: |

|||

|

– рентабельность (убыточность) собственного капитала (Рск), % |

-3,66 |

3,49 |

7,15 |

|

– рентабельность (убыточность) продаж (Рп), % |

-0,96 |

0,83 |

1,79 |

|

– коэффициент оборачиваемости активов (Коа), ед. |

0,87 |

0,93 |

0,05 |

|

– мультипликатор капитала (МК), ед. |

4,35 |

4,53 |

0,18 |

|

Факторное влияние на рентабельность собственного капитала, %: |

|||

|

– рентабельности продаж ∆Рск(Рп) = ∆Рп × Коа0 × МК0 |

6,82 |

× |

|

|

– оборачиваемости активов ∆Рск(Коа) = Рп1 × ∆Коа × МК0 |

0,19 |

× |

|

|

– мультипликатора капитала ∆Рск(МК) = Рп1 × Коа1 × ∆МК |

0,14 |

||

|

– суммарное ∆Рск = ∆Рск(Рп) + ∆Рск(Коа) + ∆Рск(МК) |

7,15 |

× |

Чистая прибыль, отнесенная к капиталу собственников, в 2020-м стала выше на 7,15%. Это очень хорошо. Тем более, что годом ранее показатель был минусовым. Как и в случае с рассчитанными выше рентабельностью активов и продукции, главная причина такого – получение положительного финансового результата в 2020 г.

На увеличение рентабельности собственного капитала повлияли все три фактора. В наибольшей мере – рентабельность продаж. Она определила 6,82% увеличения. В наименьшей – мультипликатор капитала.

Последний считается как отношение активов к капиталу собственников. Поэтому его высокие значения и продолжающийся рост стоит рассматривать двояко. С одной стороны, все это увеличивает рентабельность. Но с другой, снижает финансовую устойчивость. Ведь, чтобы величина мультипликатора повышалась, собственный капитал должен расти медленнее, чем активы или – что то же самое по сумме – пассивы компании. При таком раскладе доля заемных источников становится больше, значит, долговая яма глубже.

Ситуация усугубляется тем, что удельный вес капитала собственников у ПАО «КАМАЗ» и так меньше нормы. В среднем составляет 22,5% при рекомендуемом значении 50%.

Итог анализа таков:

- собственные источники в 2020-м стали использоваться в разы эффективнее, так как компания получила чистую прибыль;

- наибольшее влияние на это оказало оптимальное соотношение между совокупными доходами и расходами. Именно оно определило рост рентабельности продаж и связанное с ним увеличение рентабельности собственного капитала;

- настораживает структура пассива, в котором примерно 80% приходится на долги.

Если вам нужны аналогичные расчеты по данным вашей компании, то не забудьте скачать Excel-файл из начала статьи. Он сам вычислит значения рентабельности и сделает оценку факторного влияния. Вам нужно лишь внести исходные цифры из бухгалтерской отчетности. Строки, в которых находятся требуемые значения, мы там указали.

Факторный анализ – это раскладка ситуации на составляющие и поиск ответа на вопрос: «Почему значение конкретного показателя оказалось таким, и на какой рычаг давить, чтобы переломить ситуацию в нужное русло?». Базовые подходы рассмотренного метода просты, а получаемые результаты информативны. Применяйте данный инструмент, если хотите оценить взаимосвязь между разными величинами.

ОСНОВЫ МЕТОДИКИ ФАКТОРНОГО АНАЛИЗА

Методика факторного анализа базируется на представлении о том, что все факты и процессы хозяйственной и финансовой деятельности предприятий взаимосвязаны. Некоторые из них находятся в прямой зависимости между собой, у других зависимость косвенная.

Управление деятельностью предприятия нужно строить на экономическом анализе, измерении влияния различных факторов на величину итоговых экономических показателей.

Факторы называют переменными, так как их прогнозное изменение дает возможность провести моделирование. В международной терминологии факторы, оказывающие влияние, называют драйверами, а результирующие (итоговые) показатели — метриками.

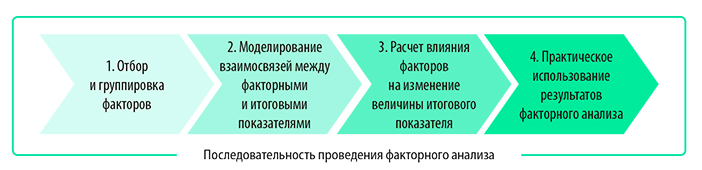

На практике экономический анализ влияния различных факторов на итоговые показатели проводят поэтапно (см. рисунок).

По характеру взаимосвязи между факторными и итоговыми показателями различают два вида факторного анализа:

• стохастический — представляет собой методику расчета влияния факторов, связь которых с итоговым показателем неявная и неполная, носит вероятностный (корреляционный) характер;

• детерминированный — методика расчета влияния факторов, связь которых с итоговыми показателями прямая и полная. Итоговый показатель факторной модели представлен в виде произведения, частного или суммы факторов.

Существуют разные методы детерминированного факторного анализа. К наиболее используемым относятся методы цепных подстановок и абсолютных разниц.

Этот вид факторного анализа самый распространенный, так как его проще применять по сравнению со стохастическим анализом. Он позволяет количественно измерить влияние различных факторов на ключевые показатели деятельности предприятия.

Результаты такого анализа менеджмент компаний может использовать для принятия управленческих решений, направленных на повышение эффективности функционирования предприятия в целом.

Используя методику детерминированного факторного анализа с применением методов цепных подстановок и абсолютных разниц, можно рассчитать, как влияет такой факторный показатель, как среднегодовая зарплата, на следующие ключевые показатели деятельности предприятия:

• выручка от производства и реализации продукции;

• фондоотдача;

• материалоотдача;

• производительность труда (среднегодовая выработка на одного работника);

• рентабельность человеческого (трудового) капитала (прибыль от продаж на одного работника).

Как провести такой анализ, покажем на примере предприятия «Иволга» (название условное), которое производит мебель, оказывает сопутствующие услуги по доставке и сборке мебельной продукции. Прежде чем приступить к анализу, рассмотрим годовые результаты деятельности данного предприятия.

ФИНАНСОВЫЕ, ПРОИЗВОДСТВЕННЫЕ И ТРУДОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ЗА ГОД

Ключевые финансовые показатели мебельного предприятия «Иволга» за два периода представлены в сокращенном отчете о прибылях и убытках (табл. 1).

|

Таблица 1. Отчет о прибылях и убытках, тыс. руб. |

||||

|

Показатель |

Базовый период |

Отчетный период |

Абсолютное отклонение |

Темп роста, % |

|

Выручка от основной деятельности |

281 966 |

290 848 |

8882 |

103,2 |

|

Себестоимость продаж |

222 658 |

227 642 |

4984 |

102,2 |

|

В том числе: материальные затраты |

85 764 |

87 448 |

1684 |

102,0 |

|

фонд оплаты труда производственного персонала |

65 980 |

68 992 |

3012 |

104,6 |

|

прочие расходы |

70 914 |

71 202 |

288 |

100,4 |

|

Валовая прибыль (убыток) |

59 308 |

63 206 |

3898 |

106,6 |

|

Коммерческие и управленческие расходы |

15 780 |

17 848 |

2068 |

113,1 |

|

В том числе: фонд оплаты труда АУП |

10 028 |

12 884 |

2856 |

128,5 |

|

прочие расходы |

5752 |

4964 |

–788 |

86,3 |

|

Прибыль (убыток) от продаж |

43 528 |

45 358 |

1830 |

104,2 |

|

Чистая прибыль (убыток) |

28 903 |

32 984 |

4081 |

114,1 |

Как видно из табл. 1, основные финансовые показатели за рассматриваемый период отражают положительную динамику деятельности предприятия «Иволга»:

• выручка от основной деятельности — рост с 281 966 до 290 848 тыс. руб. (на 8882 тыс. руб., или 3,2 %);

• операционная прибыль — увеличение с 43 528 до 45 358 тыс. руб. (на 1830 тыс. руб., или 4,2 %);

• чистая прибыль — рост с 28 903 до 32 984 тыс. руб. (на 4081 тыс. руб., или 14,1 %).

Наряду с ростом финансовых результатов увеличиваются затраты на оплату труда персонала. Причем заработная плата растет быстрыми темпами.

Фонд оплаты труда производственного персонала за рассматриваемый период увеличился на 3012 тыс. руб. (4,6 %), а фонд оплаты труда АУП — на 2856 тыс. руб. (28,5 %).

В таблице 2 приведены показатели понесенных предприятием затрат на оплату труда персонала — фонд оплаты труда, среднесписочная численность персонала и среднегодовая зарплата в разрезе различных категорий работников.

|

Таблица 2. Затраты на оплату труда персонала |

||||

|

Показатель |

Базовый период |

Отчетный период |

Абсолютное отклонение |

Темп роста, % |

|

Фонд оплаты труда — всего, тыс. руб. |

76 008 |

81 876 |

5868 |

107,7 |

|

фонд оплаты труда производственного персонала |

65 980 |

68 992 |

3012 |

104,6 |

|

фонд оплаты труда АУП |

10 028 |

12 884 |

2856 |

128,5 |

|

Среднесписочная численность персонала — всего, чел. |

100 |

97 |

–3 |

97,0 |

|

производственный персонал |

88 |

86 |

–2 |

97,7 |

|

АУП |

12 |

11 |

–1 |

91,7 |

|

Среднегодовая зарплата — всего, тыс. руб. |

760,1 |

844,1 |

84,0 |

111,1 |

|

среднегодовая зарплата одного работника производственного персонала |

749,8 |

802,2 |

52,5 |

107,0 |

|

среднегодовая зарплата одного работника АУП |

835,7 |

1171,3 |

335,6 |

140,2 |

Согласно данным табл. 2 общий фонд оплаты труда предприятия «Иволга» за рассматриваемый период увеличился с 76 008 до 81 876 тыс. руб. (на 5868 тыс. руб., или 7,7 %). При этом общая среднесписочная численность персонала компании сократилась на 3 человека: 100 работников — в базовом периоде, 97 работников — в отчетном периоде.

В связи с этим наблюдаем рост среднегодовой заработной платы:

• общей — с 760,1 до 844,1 тыс. руб. (на 84,0 тыс. руб., или 11,1 %);

• одного работника производственного персонала — с 749,8 до 802,2 тыс. руб. (на 52,5 тыс. руб., или 7 %);

• одного работника административно-управленческого персонала — с 835,7 до 1171,3 тыс. руб. (на 335,6 тыс. руб., или 40,2 %).

Вывод: средняя зарплата административно-управленческого персонала увеличивается более высокими темпами по сравнению с производственным персоналом.

Сгруппируем необходимые исходные данные и рассчитаем производственные, трудовые и финансовые показатели эффективности деятельности предприятия в базовом и отчетном периодах (табл. 3).

|

Таблица 3. Расчет показателей эффективности деятельности предприятия |

||||

|

Показатель |

Базовый период |

Отчетный период |

Абсолютное отклонение |

Темп роста, % |

|

Производственные, трудовые и финансовые показатели |

||||

|

1. Выручка от основной деятельности, тыс. руб. |

281 966 |

290 848 |

8882 |

103,2 |

|

2. Материальные затраты на производство продукции, тыс. руб. |

85 764 |

87 448 |

1684 |

102,0 |

|

3. Фонд оплаты труда — всего, тыс. руб. |

76 008 |

81 876 |

5868 |

107,7 |

|

4. Прибыль от продаж, тыс. руб. |

43 528 |

45 358 |

1830 |

104,2 |

|

5. Чистая прибыль, тыс. руб. |

28 903 |

32 984 |

4081 |

114,1 |

|

6. Среднесписочная численность персонала — всего, чел. |

100 |

97 |

–3 |

97,0 |

|

7. Среднесписочная численность производственного персонала, чел. |

88 |

86 |

–2 |

97,7 |

|

8. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

75 448 |

73 228 |

–2220 |

97,1 |

|

Показатели эффективности деятельности, руб. |

||||

|

9. Среднегодовая выработка на одного работника (п. 1 / п. 6 × 1000) |

2 819 660 |

2 998 433 |

178 773 |

106,3 |

|

10. Стоимость переработки материалов на одного производственного работника (п. 2 / п. 7 × 1000) |

974 591 |

1 016 837 |

42 246 |

104,3 |

|

11. Материалоотдача (п. 1 / п. 2) |

3,29 |

3,33 |

0,04 |

101,2 |

|

12. Фондовооруженность одного производственного работника (п. 8 / п. 7 × 1000) |

857 364 |

851 488 |

–5875 |

99,3 |

|

13. Фондоотдача (п. 1 / п. |

3,74 |

3,97 |

0,23 |

106,3 |

|

14. Зарплатоотдача (п. 1 / п. 3) |

3,71 |

3,55 |

–0,16 |

95,8 |

|

15. Зарплатоемкость продукции (п. 3 / п. 1) |

0,27 |

0,28 |

0,01 |

104,4 |

|

16. Прибыль от продаж на одного работника (п. 4 / п. 6 × 1000) |

435 280 |

467 608 |

32 328 |

107,4 |

|

17. Прибыль от продаж на 1 руб. зарплаты (п. 4 / п. 3) |

0,57 |

0,55 |

–0,02 |

96,7 |

|

18. Чистая прибыль на 1 руб. зарплаты (п. 5 / п. 3) |

0,38 |

0,40 |

0,02 |

105,9 |

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2021.

В современной экономике финансовые потоки являются основным объектом управления на любом предприятии, поскольку каждое хозяйственное решение прямо или косвенно связано с движением денежных средств. Поэтому большинству управленцев так или иначе приходится взаимодействовать с финансовыми службами в процессе реализации своих функциональных задач.

В этой связи знание основ финансового менеджмента сегодня необходимо каждому руководителю среднего и высшего звена управления для более глубокого и комплексного понимания проблем, стоящих перед его предприятием, и эффективного выполнения своих функций.

Финансы — это специфическая сфера экономических отношений, связанных с формированием, распределением (перераспределением) и использованием фондов денежных средств.

Деньги, как материальная основа финансовых отношений, играют важнейшую роль в рыночной экономике, выражая и согласовывая интересы ее участников, а также выступая в качестве всеобщего стоимостного эквивалента.

Под фондом денежных средств понимается их обособленная часть, имеющая целевое назначение. Денежные средства, находящиеся в таких фондах, называются финансовыми ресурсами.

В настоящее время управление финансовыми ресурсами является одной из основных и приоритетных задач, стоящих перед любым предприятием. Приоритетность этого направления в системе целей управления предприятием обусловлена тем, что финансы представляют собой единственный вид ресурсов, способный трансформироваться непосредственно и с наименьшим интервалом времени в любой другой: средства и предметы труда, рабочую силу и т. п.

Рациональность, целесообразность и эффективность подобной трансформации во многом определяют экономическое благополучие предприятия, а также всех заинтересованных в его функционировании субъектов: собственников, работников, контрагентов, государства, общества в целом.

Ключевая роль финансовых ресурсов в рыночной экономике обусловливает необходимость выделения функций управления ими в самостоятельную сферу деятельности — финансовый менеджмент.

Финансовый менеджмент — это управление финансовыми ресурсами и финансовой деятельностью хозяйствующего субъекта, направленное на реализацию его стратегических и текущих целей.

Будучи широким и многогранным по своему содержанию, финансовый менеджмент может рассматриваться в различных контекстах:

- как научная дисциплина;

- как система управления финансами хозяйственного объекта;

- как вид предпринимательской деятельности.

Финансовый менеджмент как научная дисциплина представляет собой систему теоретических знаний, концепций, моделей и разработанных на их основе прикладных методов, приемов, инструментов, применяемых в процессе принятия управленческих решений.

Теория и практика финансового менеджмента находятся в непрерывном развитии, реагируя на различные изменения, происходящие в экономической среде.

Важнейшими теоретическими положениями современной науки управления финансами являются:

- Концепция денежных потоков;

- Концепция временной ценности денег;

- Концепция риска и доходности;

- Гипотеза об эффективности рынков;

- Портфельная теория и модели ценообразования активов;

- Теории структуры капитала и дивидендной политики;

- Теория агентских отношений и др.

Рассмотрим сущность перечисленных положений, опираясь на некоторые известные житейские мудрости.

1. Концепция денежных потоков

Любая фирма (компания, корпорация и т. д.), независимо от рода и масштабов деятельности, в финансовом отношении представляет собой некий «черный ящик», или «аппарат», для производства денег. В простейшем случае на вход такого аппарата подается некоторая денежная сумма либо распределенный во времени поток таких сумм, полученных из одного или нескольких источников.

Объем денежных средств, снимаемый с выхода аппарата, зависит от различных факторов, в том числе от свойств и характеристик составляющих его элементов, от эффективности реализации протекающих в нем процессов, от состояния окружающей среды и т. п.

Однако очевидно, что вкладывать средства в подобный аппарат имеет смысл только в том случае, если в итоге денежные потоки на выходе будут превышать входные, причем в объеме, достаточном для покрытия всех расходов, связанных с функционированием упомянутого аппарата и удовлетворением целей получателя.

Соответственно, разность между выходными и входными денежными потоками за соответствующий период времени будет представлять собой результат, полученный от работы этого аппарата (оборудования, предприятия, бизнеса).

Таким образом, ценность аппарата определяется теми денежными потоками (cash flows), которые он способен создавать для своих текущих или потенциальных владельцев. Известный афоризм гласит: «Денег никогда не бывает много!»

2. Концепция временной ценности денег

«Время — деньги!» Кто из нас в жизни хоть раз не произносил эту фразу, возможно, не задумываясь особенно над ее сутью. Между тем принцип временной ценности денег (time-value of money) является одним из фундаментальных в финансовом менеджменте. Согласно этому принципу деньги, которыми мы обладаем в разные моменты времени, имеют неодинаковую ценность.

Более того, в бизнесе и в повседневной жизни время получения денег играет не меньшую роль, чем сами размеры денежных сумм. Например, рубль сегодня более ценен, чем рубль, который поступит спустя некоторое время, поскольку его уже можно потратить на удовлетворение текущих потребностей или вложить (инвестировать) с перспективой получения дополнительного дохода в будущем.

Вернемся к нашей метафоре с аппаратом для производства денег. Какова бы ни была величина выходного денежного потока, она будет получена только через определенный период времени. Однако деньги, необходимые для получения указанного потока, необходимо «заложить» в аппарат уже сейчас.

Принимая решение о целесообразности подобных вложений, нужно уметь оценивать будущие денежные потоки с позиции текущего момента времени, т. е. определять их современную стоимость (present value — PV). Для оценки современной, или текущей, стоимости будущих сумм финансисты используют специальную методику, известную как дисконтирование денежных потоков.

3. Концепция риска и доходности

Предпринимательская деятельность в условиях рынка неразрывно связана с риском. Известно, что «кто не рискует, тот не выигрывает!». Однако чем выше риск той или иной операции, тем выше шансы получения не только полезных, но и негативных результатов.

Концепция риска и доходности акцентирует внимание менеджера на необходимости оценки не только возможных результатов хозяйственной операции, но и рисков, связанных с их получением. Согласно данной концепции принятие риска оправдано лишь в том случае, если предполагаемый доход является возможным и приемлемым и при этом наступление рискового события не приведет к негативным последствиям для бизнеса.

Таким образом, добиться значительных результатов, обеспечить процветание фирмы в будущем можно, лишь правильно оценивая риски, принимая своевременные и адекватные меры по их снижению.

4. Портфельная теория и модели ценообразования активов

Сущность теории инвестиционного портфеля довольно точно отражена в известном житейском принципе: «Не клади все яйца в одну корзину!» Его проявление в сфере бизнеса заключается в том, что распределение средств по различным активам, предприятиям и видам деятельности, т. е. формирование из них инвестиционного портфеля, как правило, связано с меньшим совокупным риском по сравнению с их концентрацией в некоем одном направлении.

Например, вложение денег одновременно в нефтяной бизнес и в розничную торговлю будет менее рисковым, чем вложение той же суммы в один из этих видов деятельности, поскольку снижение денежных поступлений от одного из них может быть компенсировано их ростом от другого.

В свою очередь, различные модели ценообразования активов (САРМ, APT и др.) позволяют выявить основные факторы риска инвестиционного портфеля и оценить их влияние на его стоимость и доходность.

5. Теория структуры капитала и дивидендной политики

«Где взять и как лучше поделить?» — этот вечный вопрос волновал человечество во все времена и эпохи, при любом социально-политическом строе и продолжает оставаться актуальным до сих пор. Финансовому менеджеру ничто человеческое не чуждо, и среди важнейших проблем, с которыми ему приходится сталкиваться, основными являются: из каких источников фирма должна получить необходимый ей капитал? Следует ли ей прибегать к заемным средствам или достаточно ограничиться собственными ресурсами?

Поиск научно обоснованных ответов на эти весьма непростые вопросы составляет предмет исследований теории структуры капитала. Изучение фундаментальных положений данной теории позволяет лучше понять факторы, которые необходимо учитывать в процессе принятия решений по финансированию деятельности фирмы.

Не менее важной и тесно взаимосвязанной с предыдущей является проблема распределения полученной прибыли, рассматриваемая в рамках дивидендной политики. Ключевая проблема дивидендной политики заключается в отыскании оптимального соотношения между выплатами в пользу предоставивших капитал владельцев фирмы и той частью прибыли, которая направляется на дальнейшее развитие бизнеса.

6. Теория агентских отношений

«Своя рубаха ближе к телу!» Эта известная пословица служит напоминанием о том, что, вступая в экономические отношения, субъекты всегда стремятся действовать в своих интересах, при этом их интересы могут не совпадать. Под агентскими понимаются отношения двух участников, один из которых (заказчик, принципал) передает другому (агенту) свои функции.

С позиции управления финансами наиболее важными агентскими отношениями являются отношения между собственниками и менеджерами, а также между кредиторами и акционерами. Например, в бизнесе часто возникают ситуации, когда владельцы капитала делегируют принятие управленческих решений наемным менеджерам (агентам). Однако менеджеры в целях сохранения своего рабочего места, развития карьеры, роста заработной платы и т. п. могут принимать решения, которые выгодны лично им, в ущерб интересам владельцев бизнеса.

Экономисты называют конфликты, возникающие из отношений «принципал-агент», агентскими проблемами, или агентскими конфликтами. Теория агентских отношений изучает сущность и причины возникновения подобных конфликтов, а также разрабатывает методы и инструменты, позволяющие преодолевать или снижать их негативные последствия.

С практической точки зрения финансовый менеджмент может рассматриваться как система управления денежными средствами предприятия и их источниками.

Как и любая система управления, она включает объект и субъект, т. е. управляемую и управляющую подсистемы:

- Объектом управления здесь являются денежные средства предприятия и их источники, а также финансовые отношения, возникающие между ним и другими участниками хозяйственной деятельности, различными звеньями финансовой системы.

- Субъектами управления в системе финансового менеджмента выступают собственники, финансовые менеджеры, соответствующие службы и организационные структуры, составляющие его управляющую подсистему. При этом главным субъектом управления является собственник предприятия.

В общем случае в составе управляющей подсистемы можно выделить правовое, организационное, методическое, кадровое, информационное, техническое и программное обеспечение.

Функционирование любой системы управления в экономике осуществляется в рамках действующего правового обеспечения, к которому относятся законы Российской Федерации, указы Президента Российской Федерации, постановления Правительства Российской Федерации, нормативные акты министерств и ведомств, лицензии, а также уставные документы, положения и инструкции, регламентирующие работу конкретного предприятия:

- Организационное обеспечение задает общую структуру системы управления финансами на конкретном предприятии, а также определяет в ее рамках функции и задачи соответствующих служб, подразделений и отдельных специалистов.

- Основу методического обеспечения финансового менеджмента составляет комплекс общеэкономических, аналитических и специальных приемов, методов и моделей, призванных обеспечить эффективное управление финансовыми ресурсами хозяйственного объекта.

- Центральным элементом системы финансового менеджмента является кадровое обеспечение, т. е. группа людей (финансовые директора, менеджеры и т. п.), которая посредством специальных приемов, инструментов и методов обеспечивает выработку и осуществление целенаправленных управляющих воздействий на объект.

- Управление любым экономическим объектом неразрывно связано с обменом информацией между его структурными элементами и окружающей средой. Своевременность, полнота, точность и достоверность этой информации являются одним из ключевых факторов, определяющих успех в современном бизнесе. В этой связи важнейшим и неотъемлемым элементом современной системы управления финансами является ее информационное обеспечение.

В широком смысле к информационному обеспечению в финансовом менеджменте можно отнести любую информацию, используемую в процессе принятия управленческих решений, которая в зависимости от источников формирования может быть разделена на внутреннюю и внешнюю. К внутренней относится информация, получаемая в процессе функционирования предприятия его различными подразделениями: бухгалтерией, отделами производства, материально-технического снабжения, сбыта, маркетинга и др.

Поскольку подобная информация возникает, циркулирует и потребляется внутри предприятия, она должна быть всегда доступна финансовому менеджеру в полном объеме и с любой степенью детализации. Объемы, формы, степень детализации и периодичность ее получения определяются соответствующими положениями и инструкциями, регламентирующими работу конкретного предприятия.