Реквизиты для заполнения платежных поручений по перечислению денежных средств на КБК

Реквизиты для заполнения платежных поручений по перечислению денежных средств на коды классификации доходов бюджета

Получатель: УФК по Ростовской области (минимущество Ростовской области)

Номер казначейского счета: 03100643000000015800

Банк: ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону

Номер единого казначейского счета: 40102810845370000050

БИК Банка: 016015102

ИНН: 6163021632

КПП: 616301001

ОКТМО указывается муниципального образования, на территории которого мобилизуются денежные средства от уплаты сборов, налогов (по месту расположения помещения, земельного участка, предприятия).

Пример платежного поручения

Перечень доходов администрируемых министерством имущественных и земельных отношений, финансового оздоровления предприятий, организаций Ростовской области

|

815 |

1 11 01020 02 0000 120 |

Доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим субъектам Российской Федерации |

|

815 |

1 11 02082 02 0000 120 |

Доходы от размещения сумм, аккумулируемых в ходе проведения аукционов по продаже акций, находящихся в собственности субъектов Российской Федерации |

|

815 |

1 11 05022 02 0000 120 |

Доходы, получаемые в виде арендной платы, а также средства от продажи права на заключение договоров аренды за земли, находящиеся в собственности субъектов Российской Федерации (за исключением земельных участков бюджетных и автономных учреждений субъектов Российской Федерации) |

|

815 |

1 11 05026 04 0000 120 |

Доходы, получаемые в виде арендной платы за земельные участки, которые расположены в границах городских округов, находятся в федеральной собственности и осуществление полномочий по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, а также средства от продажи права на заключение договоров аренды указанных земельных участков |

|

815 |

1 11 05026 10 0000 120 |

Доходы, получаемые в виде арендной платы за земельные участки, которые расположены в границах сельских поселений, находятся в федеральной собственности и осуществление полномочий по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, а также средства от продажи права на заключение договоров аренды указанных земельных участков |

|

815 |

1 11 05026 13 0000 120 |

Доходы, получаемые в виде арендной платы за земельные участки, которые расположены в границах городских поселений, находятся в федеральной собственности и осуществление полномочий по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, а также средства от продажи права на заключение договоров аренды указанных земельных участков |

|

815 |

1 11 05027 02 0000 120 |

Доходы, получаемые в виде арендной платы за земельные участки, расположенные в полосе отвода автомобильных дорог общего пользования регионального или межмуниципального значения, находящихся в собственности субъектов Российской Федерации |

|

815 |

1 11 05032 02 0000 120 |

Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов государственной власти субъектов Российской Федерации и созданных ими учреждений (за исключением имущества бюджетных и автономных учреждений субъектов Российской Федерации) |

|

815 |

1 11 05072 02 0000 120 |

Доходы от сдачи в аренду имущества, составляющего казну субъекта Российской Федерации (за исключением земельных участков) |

|

815 |

1 11 05100 02 0000 120 |

Плата от реализации соглашений об установлении сервитутов в отношении земельных участков в границах полос отвода автомобильных дорог общего пользования регионального или межмуниципального значения в целях строительства (реконструкции), капитального ремонта и эксплуатации объектов дорожного сервиса, прокладки, переноса, переустройства и эксплуатации инженерных коммуникаций, установки и эксплуатации рекламных конструкций |

|

815 |

1 11 05322 02 0000 120 |

Плата по соглашениям об установлении сервитута, заключенным органами исполнительной власти субъектов Российской Федерации, государственными или муниципальными предприятиями либо государственными или муниципальными учреждениями в отношении земельных участков, находящихся в собственности субъектов Российской Федерации |

|

815 |

1 11 05326 10 0000 120 |

Плата по соглашениям об установлении сервитута, заключенным органами исполнительной власти субъектов Российской Федерации, государственными или муниципальными предприятиями либо государственными или муниципальными учреждениями в отношении земельных участков, которые расположены в границах сельских поселений, которые находятся в федеральной собственности и осуществление полномочий по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации |

|

815 |

1 11 05420 02 0000 120 |

Плата за публичный сервитут, предусмотренная решением уполномоченного органа об установлении публичного сервитута в отношении земельных участков, находящихся в собственности субъектов Российской Федерации и не предоставленных гражданам или юридическим лицам (за исключением органов государственной власти (государственных органов), органов местного самоуправления (муниципальных органов), органов управления государственными внебюджетными фондами и казенных учреждений) |

|

815 |

1 11 07012 02 0000 120 |

Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей государственных унитарных предприятий субъектов Российской Федерации |

|

815 |

1 11 08020 02 0000 120 |

Средства, получаемые от передачи имущества, находящегося в собственности субъектов Российской Федерации (за исключением имущества бюджетных и автономных учреждений субъектов Российской Федерации, а также имущества государственных унитарных предприятий субъектов Российской Федерации, в том числе казенных), в залог, в доверительное управление |

|

815 |

1 11 09042 02 0000 120 |

Прочие поступления от использования имущества, находящегося в собственности субъектов Российской Федерации (за исключением имущества бюджетных и автономных учреждений субъектов Российской Федерации, а также имущества государственных унитарных предприятий субъектов Российской Федерации, в том числе казенных) |

|

815 |

1 13 01992 02 0000 130 |

Прочие доходы от оказания платных услуг (работ) получателями средств бюджетов субъектов Российской Федерации |

|

815 |

1 13 02062 02 0000 130 |

Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией имущества субъектов Российской Федерации |

|

815 |

1 13 02992 02 0000 130 |

Прочие доходы от компенсации затрат бюджетов субъектов Российской Федерации |

|

815 |

1 14 02022 02 0000 410 |

Доходы от реализации имущества, находящегося в оперативном управлении учреждений, находящихся в ведении органов государственной власти субъектов Российской Федерации (за исключением имущества бюджетных и автономных учреждений субъектов Российской Федерации), в части реализации основных средств по указанному имуществу |

|

815 |

1 14 02022 02 0000 440 |

Доходы от реализации имущества, находящегося в оперативном управлении учреждений, находящихся в ведении органов государственной власти субъектов Российской Федерации (за исключением имущества бюджетных и автономных учреждений субъектов Российской Федерации), в части реализации материальных запасов по указанному имуществу |

|

815 |

1 14 02023 02 0000 410 |

Доходы от реализации иного имущества, находящегося в собственности субъектов Российской Федерации (за исключением имущества бюджетных и автономных учреждений субъектов Российской Федерации, а также имущества государственных унитарных предприятий субъектов Российской Федерации, в том числе казенных), в части реализации основных средств по указанному имуществу |

|

815 |

1 14 02023 02 0000 440 |

Доходы от реализации иного имущества, находящегося в собственности субъектов Российской Федерации (за исключением имущества бюджетных и автономных учреждений субъектов Российской Федерации, а также имущества государственных унитарных предприятий субъектов Российской Федерации, в том числе казенных), в части реализации материальных запасов по указанному имуществу |

|

815 |

1 14 02028 02 0000 410 |

Доходы от реализации недвижимого имущества бюджетных, автономных учреждений, находящегося в собственности субъекта Российской Федерации, в части реализации основных средств |

|

815 |

1 14 06022 02 0000 430 |

Доходы от продажи земельных участков, находящихся в собственности субъектов Российской Федерации (за исключением земельных участков бюджетных и автономных учреждений субъектов Российской Федерации) |

|

815 |

1 14 06032 04 0000 430 |

Доходы от продажи земельных участков, которые расположены в границах городских округов, находятся в федеральной собственности и осуществление полномочий по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации |

|

815 |

1 14 06033 10 0000 430 |

Доходы от продажи земельных участков, которые расположены в границах сельских поселений, находятся в федеральной собственности и осуществление полномочий по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации |

|

815 |

1 14 06033 13 0000 430 |

Доходы от продажи земельных участков, которые расположены в границах городских поселений, находятся в федеральной собственности и осуществление полномочий по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации |

|

815 |

1 14 06042 02 0000 430 |

Доходы от продажи земельных участков, находящихся в собственности субъектов Российской Федерации, находящихся в пользовании бюджетных и автономных учреждений |

|

815 |

1 14 07020 04 0000 410 |

Доходы от продажи недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые расположены в границах городских округов, находятся в федеральной собственности и осуществление полномочий по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации |

|

815 |

1 14 07030 10 0000 410 |

Доходы от продажи недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые расположены в границах сельских поселений, находятся в федеральной собственности и осуществление полномочий по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации |

|

815 |

1 14 07030 13 0000 410 |

Доходы от продажи недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые расположены в границах городских поселений, находятся в федеральной собственности и осуществление полномочий по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации |

|

815 |

1 14 13020 02 0000 410 |

Доходы от приватизации имущества, находящегося в собственности субъектов Российской Федерации, в части приватизации нефинансовых активов имущества казны |

|

815 |

1 16 02010 02 0000 140 |

Административные штрафы, установленные законами субъектов Российской Федерации об административных правонарушениях, за нарушение законов и иных нормативных правовых актов субъектов Российской Федерации |

|

815 |

1 16 02020 02 0000 140 |

Административные штрафы, установленные законами субъектов Российской Федерации об административных правонарушениях, за нарушение муниципальных правовых актов |

|

815 |

1 16 07010 02 0000 140 |

Штрафы, неустойки, пени, уплаченные в случае просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных государственным контрактом, заключенным государственным органом субъекта Российской Федерации, казенным учреждением субъекта Российской Федерации |

|

815 |

1 16 07090 02 0000 140 |

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед государственным органом субъекта Российской Федерации, казенным учреждением субъекта Российской Федерации |

|

815 |

1 16 10021 02 0000 140 |

Возмещение ущерба при возникновении страховых случаев, когда выгодоприобретателями выступают получатели средств бюджета субъекта Российской Федерации |

|

815 |

1 16 10022 02 0000 140 |

Прочее возмещение ущерба, причиненного имуществу, находящемуся в собственности субъекта Российской Федерации (за исключением имущества, закрепленного за бюджетными (автономными) учреждениями, унитарными предприятиями субъекта Российской Федерации) |

|

815 |

1 16 10056 02 0000 140 |

Платежи в целях возмещения убытков, причиненных уклонением от заключения с государственным органом субъекта Российской Федерации (казенным учреждением субъекта Российской Федерации) государственного контракта, а также иные денежные средства, подлежащие зачислению в бюджет субъекта Российской Федерации за нарушение законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд (за исключением государственного контракта, финансируемого за счет средств дорожного фонда субъекта Российской Федерации) |

|

815 |

1 16 10076 02 0000 140 |

Платежи в целях возмещения ущерба при расторжении государственного контракта, заключенного с государственным органом субъекта Российской Федерации (казенным учреждением субъекта Российской Федерации), в связи с односторонним отказом исполнителя (подрядчика) от его исполнения (за исключением государственного контракта, финансируемого за счет средств дорожного фонда субъекта Российской Федерации) |

|

815 |

1 17 01020 02 0000 180 |

Невыясненные поступления, зачисляемые в бюджеты субъектов Российской Федерации |

|

815 |

1 17 05020 02 0000 180 |

Прочие неналоговые доходы бюджетов субъектов Российской Федерации |

|

815 |

2 02 25511 02 0000 150 |

Субсидии бюджетам субъектов Российской Федерации на проведение комплексных кадастровых работ |

|

815 |

2 02 29999 02 0000 150 |

Прочие субсидии бюджетам субъектов Российской Федерации |

|

815 |

2 02 39999 02 0000 150 |

Прочие субвенции бюджетам субъектов Российской Федерации |

|

815 |

2 02 90011 02 0000 150 |

Прочие безвозмездные поступления в бюджеты субъектов Российской Федерации от федерального бюджета |

|

815 |

2 18 25511 02 0000 150 |

Доходы бюджетов субъектов Российской Федерации от возврата остатков субсидий на проведение комплексных кадастровых работ из бюджетов муниципальных образований |

|

815 |

2 19 25511 02 0000 150 |

Возврат остатков субсидий на проведение комплексных кадастровых работ из бюджетов субъектов Российской Федерации |

Пример Платежного поручения доходы

|

Наименование доходов |

Коды бюджетной классификации |

|

Доходы по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда и Фонда национального благосостояния (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

182 1 11 02012 01 6000 120 |

|

Доходы от сдачи в аренду имущества, находящегося в оперативном управлении федеральных органов государственной власти и созданных ими учреждений (за исключением имущества федеральных бюджетных и автономных учреждений) (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) |

182 1 11 05031 01 6000 120 |

|

Плата по соглашениям об установлении сервитута, заключенным федеральными органами исполнительной власти, государственными или муниципальными предприятиями либо государственными или муниципальными учреждениями в отношении земельных участков, находящихся в федеральной собственности |

182 1 11 05321 01 0000 120 |

|

Прочие поступления от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных) (плата, вносимая победителем аукциона в случае приобретения им права заключения государственного контракта для нужд Российской Федерации с федеральными государственными органами) |

182 1 11 09041 01 6100 120 |

|

Прочие поступления от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных) (иные поступления от использования имущества, находящегося в собственности Российской Федерации, право распоряжения которым в соответствии с законодательством Российской Федерации предоставлено федеральным государственным органам) |

182 1 11 09041 01 6200 120 |

|

Прочие поступления от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных) (плата, вносимая победителем аукциона в случае приобретения им права заключения государственного контракта для нужд Российской Федерации с федеральными казенными учреждениями) |

182 1 11 09041 01 7100 120 |

Уважаемые арендаторы и пользователи земельными участками!

Во избежание несвоевременного поступления денежных средств департамент градостроительной деятельности просит уделить особое внимание правильности заполнения платежных документов.

Все реквизиты являются обязательными для указания в платежном документе и должны полностью соответствовать указанным ниже реквизитам.

Поле назначение платежа должно в обязательном порядке содержать вид платежа (арендная плата, пени, неосновательное обогащение и т.п.), номер и дату договора аренды, по которому производится оплата, либо адрес земельного участка, за который вносится плата за фактическое пользование, период, за который производится оплата, указание лица, за которое производится оплата (в случае, если оплата производится лицом, не являющимся арендатором, пользователем).

Реквизиты для перечисления (действуют с 01.04.2021):

Банк: ОТДЕЛЕНИЕ САМАРА БАНКА РОССИИ//УФК по Самарской области, г. Самара БИК 013601205, счет № 40102810545370000036.

Получатель: УФК по Самарской области (Департамент градостроительной деятельности администрации городского округа Тольятти), ИНН 6320001741, КПП 632431002, счет № 03100643000000014200,

ОКТМО 36740000.

Коды бюджетной классификации (КБК):

1.По договорам аренды земельных участков, государственная собственность на которые не разграничена:

|

Вид платежа |

Код бюджетной классификации (КБК) |

Наименование КБК |

|

Арендная плата |

91411105012040000120 |

Доходы, получаемые в виде арендной платы за земельные участки, государственная собственность на которые не разграничена и которые расположены в границах городского округа Тольятти |

|

Пени, проценты, штрафы |

91411607090041000140 |

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед муниципальным органом, (муниципальным казенным учреждением) городского округа (за пользование земельными участками, государственная собственность на которые не разграничена) |

2. По договорам аренды земельных участков, находящихся в собственности городского округа Тольятти:

|

Вид платежа |

Код бюджетной классификации (КБК) |

Наименование КБК |

|

Арендная плата |

91411105024040000120 |

Доходы, получаемые в виде арендной платы, а также средства от продажи права на заключение договоров аренды за земли, находящиеся в собственности городских округов |

|

Пени, проценты, штрафы |

91411607090042000140 |

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед муниципальным органом, (муниципальным казенным учреждением) городского округа (за пользование земельными участками, находящимися в собственности городских округнов) |

3.Неосновательное обогащение за пользование (плата за фактическое пользование) земельными участками, государственная собственность на которые не разграничена:

|

Вид платежа |

Код бюджетной классификации (КБК) |

Наименование КБК |

|

Плата за пользование (за исключением взысканных сумм) |

91411105012040000120 |

Доходы, получаемые в виде арендной платы за земельные участки, государственная собственность на которые не разграничена и которые расположены в границах городского округа Тольятти |

|

Проценты, штрафы (за исключением взысканных сумм) |

91411607090041000140 |

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед муниципальным органом, (муниципальным казенным учреждением) городского округа (за пользование земельными участками, государственная собственность на которые не разграничена) |

|

Взысканные решениями суда суммы неосновательного обогащения за пользование земельными участками и проценты за пользование чужими денежными средствами |

91411609040041000140 |

Денежные средства, изымаемые в собственность городского округа в соответствии с решениями судов (за исключением обвинительных приговоров судов) (взысканные суммы неосновательного обогащения за пользование земельными участками, государственная собственность на которые не разграничена) |

4. Неосновательное обогащение за пользование (плата за фактическое пользование) земельными участками, находящимися в собственности городского округа Тольятти):

|

Вид платежа |

Код бюджетной классификации (КБК) |

Наименование КБК |

|

Плата за пользование земельным участком (за исключением взысканных сумм) |

91411105024040000120 |

Доходы, получаемые в виде арендной платы, а также средства от продажи права на заключение договоров аренды за земли, находящиеся в собственности городских округов |

|

Проценты, штрафы (за исключением взысканных сумм) |

91411607090042000140 |

Иные штрафы, неустойки, пени, уплаченные в соответствии с законом или договором в случае неисполнения или ненадлежащего исполнения обязательств перед муниципальным органом, (муниципальным казенным учреждением) городского округа (за пользование земельными участками, находящимися в собственности городских округов) |

|

Взысканные решениями суда суммы неосновательного обогащения за пользование земельными участками и проценты за пользование чужими денежными средствами |

91411609040042000140 |

Денежные средства, изымаемые в собственность городского округа в соответствии с решениями судов (за исключением обвинительных приговоров судов) (взысканные суммы неосновательного обогащения за пользование земельными участками, находящимися в собственности городских округов) |

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 ноября 2019 г.

Содержание журнала № 23 за 2019 г.

Нередко компаниям приходится перечислять деньги госструктурам и организациям, которым открыты лицевые счета в органах Федерального казначейства. Например, уплачивать административные штрафы, госпошлины, оплачивать услуги бюджетных учреждений, перечислять плату за аренду госимущества. Как правильно оформить платежное поручение, чтобы платеж поступил куда следует?

Готовим платежку по неналоговым платежам в бюджет

Образец платежного поручения

На примере платежного поручения организации, перечисляющей арендную плату за нежилое помещение в Департамент городского имущества г. Москвы, посмотрим, какие особенности необходимо учесть. Желтым цветом выделены поля, речь о которых пойдет далее.

Где взять банковские реквизиты

Информацию о получателе для заполнения платежки можно взятьп. 11 приложения № 1 к Приказу Минфина от 12.11.2013 № 107н (далее — Приказ № 107н); приложение 1 к Положению ЦБ от 19.06.2012 № 383-П (далее — Положение № 383-П):

•или из договора — при аренде государственного и муниципального имущества, при оказании услуг бюджетными учреждениями;

•или из постановления судебного пристава — при уплате в бюджет исполнительских сборов и оплате судебных расходов по совершению исполнительских действийп. 1 ст. 112, п. 1 ст. 117 Закона от 02.10.2007 № 229-ФЗ;

•или из постановления о назначении административного наказания (органов ГИБДД, ФАС, ТС и др.) — при уплате административного штрафа;

•или на сайтах госорганов (например, сайт ФНС, официальный сайт мэра Москвы).

В платежке на перечисление госпошлины необходимо указывать реквизиты того госоргана, который администрирует госпошлину. Но не всегда госорган, в который обращается организация, совпадает с госорганом, который администрирует уплату госпошлины.

Например, госпошлину за рассмотрение дела в арбитражном суде администрируют налоговые органып. 2 ст. 20 БК РФ; приложение 6 к Закону от 29.11.2018 № 459-ФЗ. Значит, в платежке нужно указать реквизиты не арбитражного суда, а налоговой инспекции, где конкретный суд стоит на учете.

Администратора пошлины можно определить по первым трем цифрам КБК. Так, у ФНС — 182, у Росреестра — 321, у ФАС — 161, у МВД — 188, у ФССП — 322приложение 3 к Порядку, утв. Приказом Минфина от 08.06.2018 № 132н (далее — Приказ № 132н).

![]()

Справка

При перечислении административного штрафа по неверно указанным данным получателя (наименование банка и банковские реквизиты) платеж может не поступить в бюджет. Это приведет к наложению нового штрафа в двукратном размере от суммы непоступившего административного штрафап. 1 ст. 20.25 КоАП РФ.

В поле 16 «Получатель» нужно указать сокращенное название органа Федерального казначейства и в скобках — сокращенное название государственного или муниципального органа. В приведенном выше примере платежного поручения — это Департамент городского имущества г. Москвы. А при перечислении бюджетному учреждению укажите в скобках наименование получателя платежа с номером его лицевого счета в Федеральном казначействе. Например, УФК по г. Москве (ФГБОУ ВО «РЭУ им. Г.В. Плеханова», л/с 20736Х72790).

Статус плательщика

Обязательно потребуется заполнить поле 101 «Статус плательщика», которое при расчетах с обычным контрагентом остается пустымприложение 1, примечание 4 к приложению 1 к Положению ЦБ № 383-П; приложение № 5 к Приказу № 107н. Код статуса плательщика нужно выбрать из списка в зависимости от вида платежа. Для наглядности подходящие коды приведены в таблице.

| Вид платежа | Код | Кто указывает |

| Госпошлины, административные штрафы и иные платежи, администрируемые налоговыми органами | 01 | Юридическое лицо |

| 09 | Индивидуальный предприниматель | |

| Госпошлины, административные штрафы и иные платежи, администрируемые таможенной службой | 06 | Юридическое лицо |

| 17 | Индивидуальный предприниматель | |

| Госпошлины, административные штрафы и иные платежи, администрируемые другими органами (ГИБДД, ФАС и др.) | 08 | Юридическое лицо и индивидуальный предприниматель |

| Аренда государственного и муниципального имущества | ||

| Исполнительский сбор и судебные расходы по совершению исполнительных действий, перечисляемые судебным приставам | ||

| Оплата услуг госорганов и бюджетных организаций и пр. |

Данные о платеже

В полях 104—109 платежного поручения указываются общие сведения о платеже. При оформлении платежки на бюджетный платеж оставлять эти поля пустыми нельзяприложение 1 к Положению № 383-П; приложения № 2—4 к Приказу № 107н.

В поле 104 «КБК» отражается КБК, состоящий из 20 цифр. Если КБК не указан в документах получателя, его можно уточнить непосредственно у самого получателя или посмотреть в Порядке формирования и применения КБКприложения 1—3 к Порядку, утв. Приказом № 132н; п. 5 приложения № 2, п. 5 приложения № 3, п. 3 приложения № 4 к Приказу № 107н. Вместо первых трех цифр (нулей) необходимо указать код администратора бюджетных доходов (например, 182 — для перечисления платежей, администрируемых налоговой службой, 153 — таможенной службой и пр.)приложение 3 к Порядку, утв. Приказом № 132н.

![]()

Справка

С 2020 г. КБК нужно брать из приложения 1 к Порядку, утв. Приказом Минфина от 06.06.2019 № 85н, приложений 1, 2 к Приказу Минфина от 06.06.2019 № 86н.

В поле 105 «ОКТМО» нужно указать восьмизначный код ОКТМО по месту уплаты. Например, по месту нахождения подразделения судебных приставов или органа, привлекшего к административной ответственности. Код ОКТМО лучше уточнить у получателя платежап. 6 приложения № 2, п. 6 приложения № 3, п. 4 приложения № 4 к Приказу № 107н. Но даже если код ОКТМО (ранее это был код ОКАТО) окажется неверным, обязанность по уплате бюджетного платежа все равно будет считаться исполненнойПисьмо ФНС от 24.12.2013 № СА-4-7/23263 (п. 11). Код можно уточнить с помощью интернет-сервиса налоговой службы «Узнай ОКТМО».

В полях 106 «Основание платежа» и 107 в зависимости от вида платежа нужно указать следующеепп. 7, 8 приложения № 2, пп. 7, 8 приложения № 3, п. 5 приложения № 4 к Приказу № 107н; Письмо ФНС от 26.04.2018 № КЧ-3-8/2721@.

| Вид платежа | Значение поля 106 | Значение поля 107 |

| Госпошлины, административные штрафы и иные платежи, если их администрирует налоговый орган (КБК начинается со 182) | •ТП — при уплате госпошлин; •АР — при погашении задолженности по исполнительному документу Значение кода нужно выбрать из приведенного перечняп. 7 приложения № 2, п. 7 приложения № 3 к Приказу № 107н |

Дата уплаты в формате ХХ.ХХ.ХХХХ |

| Госпошлины, административные штрафы и иные платежи, если их администрирует таможенный орган (КБК начинается со 153) | •ДЕ — декларация на товары; •ИД — исполнительный документ; •00 — иные случаи Значение кода нужно выбрать из приведенного перечняп. 7 приложения № 2, п. 7 приложения № 3 к Приказу № 107н |

8-значный код таможенного органаКод таможенного органа можно узнать на интернет-сервисе Федеральной таможенной службы |

| При невозможности указать конкретное значение | 0 |

В полях 108 «Номер документа — основания платежа» и 109 «Дата документа — основания платежа» нужно поставить нулипп. 4, 7—10 приложения № 2, пп. 4, 9, 10 приложения № 3, п. 5 приложения № 4 к Приказу № 107н.

Уникальный идентификатор платежа

В поле 22 указывается код — уникальный идентификатор начисления (УИН). Поскольку УИН — это уникальный код, он формируется один раз для конкретного платежа. Каких-либо справочников УИН нет. Его присваивает получатель бюджетного платежа и сообщает плательщикуп. 1.21.1 Положения № 383-П. УИН состоит из 20 или 25 знаков.

Например, если предстоит уплатить в бюджет административный штраф ГИБДД, то УИН — это номер постановленияПисьма Казначейства от 24.01.2014 № 42-7.4-05/1.3-54; МВД от 17.01.2014 № 13/12-183.

Если УИН неизвестен, в поле 22 платежки на перечисление средств в бюджет нужно проставить «0»приложение 1 к Положению № 383-П; п. 12 приложения № 2, п. 12 приложения № 3, п. 7 приложения № 4 к Приказу № 107н. Если в платежке будет указан не тот УИН или поле окажется пустым, платеж не пройдетп. 3 приложения 12 к Положению № 383-П.

Назначение платежа

В поле 24 «Назначение платежа» нужно кратко указать информацию, которая поможет идентифицировать платеж (наименование платежа и реквизиты документа-основания).

Так, при уплате исполнительского сбора и оплате судебных расходов по совершению исполнительных действий надо указать реквизиты постановления пристава и номер исполнительного производства. При уплате административного штрафа — номер и дату постановления. Например, «Уплата административного штрафа по постановлению от 17.09.2019 № 1234».

Внимание

При переводе судебным приставам долгов, которые они взыскивают по исполнительным документам для кредиторов (например, алиментов), указывать в платежке КБК не нужно. Платеж бюджетным не является. Деньги перечисляются приставам и в бюджет не попадаютприложение 1 к Положению № 383-П.

При оплате услуг госорганов и бюджетных организаций необходимо указатьприложение 1 к Положению № 383-П; Письмо Минфина от 31.05.2007 № 03-07-11/147:

•реквизиты договора или счета, по которым перечисляются деньги;

•наименование услуг;

•вид платежа. Например, аванс, арендная плата и т. п.;

•НДС. Например, можно указать ставку и (или) сумму НДС. Если операция НДС не облагается, то — «Без НДС».

* * *

Прежде чем отправить неналоговый платеж в бюджет, лучше уточнить его реквизиты. Ведь если допустить ошибку, то платеж может не попасть в бюджет и оплату не засчитают.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Банковские операции / Платежное поручение

Банковские операции / Платежное поручение

2023 г.

2022 г.

2021 г.

Все материалы сюжета

«КБК-2022-2023»

Внимание! С 1 января 2023 года налоги и страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

КБК для перечисления ЕНП — 182 01 06 12 01 01 0000 510.

Как заполнить платежное поручение на ЕНП в 2023 г., разъяснили эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Типовую ситуацию.

Основные актуальные на 2023 годы КБК по отдельным налогам и страховым взносам смотрите в нашей таблице (приказ Минфина от 17.05.2022 № 75н в ред. приказа от 22.11.2022 № 177н):

|

Вид налога, взноса |

КБК |

||

|

налог, взнос |

пени |

штрафы |

|

|

Налоги |

|||

|

Налог на прибыль в ФБ |

182 1 01 01011 01 1000 110 |

182 1 01 01011 01 2100 110 |

182 1 01 01011 01 3000 110 |

|

Налог на прибыль в РБ |

182 1 01 01012 02 1000 110 |

182 1 01 01012 02 2100 110 |

182 1 01 01012 02 3000 110 |

|

См. также: «КБК при уплате налога на прибыль» |

|||

|

Внутрироссийский НДС |

182 1 03 01000 01 1000 110 |

182 1 03 01000 01 2100 110 |

182 1 03 01000 01 3000 110 |

|

См. также:

|

|||

|

Налог на имущество |

182 1 06 02010 02 1000 110 |

182 1 06 02010 02 2100 110 |

182 1 06 02010 02 3000 110 |

|

Транспортный налог |

182 1 06 04011 02 1000 110 |

182 1 06 04011 02 2100 110 |

182 1 06 04011 02 3000 110 |

|

См. также: «КБК по транспортному налогу годах для организаций» |

|||

|

Земельный налог в Москве, Санкт-Петербурге и Севастополе |

182 1 06 06031 03 1000 110 |

182 1 06 06031 03 2100 110 |

182 1 06 06031 03 3000 110 |

|

Остальные КБК по земельному налогу ищите здесь |

|||

|

УСН «доходы» |

182 1 05 01011 01 1000 110 |

182 1 05 01011 01 2100 110 |

182 1 05 01011 01 3000 110 |

|

УСН «доходы минус расходы», в т.ч. минимальный налог |

182 1 05 01021 01 1000 110 |

182 1 05 01021 01 2100 110 |

182 1 05 01021 01 3000 110 |

|

См. также: «КБК по УСН «доходы»» |

|||

|

ЕСХН |

182 1 05 03010 01 1000 110 |

182 1 05 03010 01 2100 110 |

182 1 05 03010 01 3000 110 |

|

НДФЛ у налогового агента: |

182 1 01 02010 01 1000 110 |

182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

|

кроме налога с дивидендов при налоговой базе до 5 млн руб. включительно |

|||

|

кроме налога с дивидендов при налоговой базе свыше 5 млн руб. |

182 1 01 02080 01 1000 110 |

182 1 01 02080 01 2100 110 |

182 1 01 02080 01 3000 110 |

|

налог с дивидендов при налоговой базе до 5 млн руб. включительно |

182 1 01 02130 01 1000 110 |

182 1 01 02130 01 2100 110 |

182 1 01 02130 01 3000 110 |

|

налог с дивидендов при налоговой базе свыше 5 млн руб. |

182 1 01 02140 01 1000 110 | 182 1 01 02140 01 2100 110 | 182 1 01 02140 01 3000 110 |

|

См. также:

|

|||

|

Страховые взносы по единому тарифу, распределяемые по видам страхования |

182 1 02 01000 01 1000 160 |

Пени и штрафы платят на КБК для ЕНП — 182 01 06 12 01 01 0000 510 |

|

|

Взносы на ОПС за периоды до 2023 года |

182 1 02 14010 06 1001 160 |

182 1 02 14010 06 2100 160 |

182 1 02 14010 06 3000 160 |

|

Взносы на ОМС за периоды до 2023 года |

182 1 02 14030 08 1001 160 |

182 1 02 14030 08 2100 160 |

182 1 02 14030 08 3000 160 |

|

Взносы на ОСС от ВНиМ за периоды до 2023 года |

182 1 02 14020 06 1001 160 |

182 1 02 14020 06 2100 160 |

182 1 02 14020 06 3000 160 |

|

Взносы в ФСС «на травматизм» |

797 1 02 12000 06 1000 160 |

797 1 02 12000 06 2100 160 |

797 1 02 12000 06 3000 160 |

|

Взносы ИП в совокупном фиксированном размере |

182 1 02 02000 01 1000 160 |

182 1 02 02101 08 2011 160 |

182 1 02 02101 08 3011 160 |

|

Взносы ИП на пенсионное страхование в размере 1% с дохода свыше 300 тыс. руб. |

182 1 02 03000 01 1000 160 |

182 1 02 03000 01 2100 160 |

182 1 02 03000 01 3000 160 |

|

Взносы на добровольное страхование ИП на случай временной нетрудоспособности и материнства |

797 1 02 06000 06 1000 160 |

||

|

См. также:

|

Важно! «КонсультантПлюс» предупреждает

Если КБК в платежке вы указали неправильно, это не значит, что вы не исполнили обязанность по уплате налога. Если других проблем с платежом нет, ваши деньги поступят в бюджет (пп. 1 п. 3, п. 4 ст. 45 НК РФ, Письмо Минфина России от 19.01.2017 N 03-02-07/1/2145). Это же относится к страховым взносам, которые вы уплачиваете в инспекцию (п. 9 ст. 45 НК РФ).

Однако суммы, поступившие по такой платежке, могут отразиться в карточке РСБ по ошибочному КБК. А по платежу, который вы хотели перечислить, будет числиться задолженность.

Как исправить ошибку в КБК, смотрите в Готовом решении. Пробный доступ к системе можно получить бесплатно.

Раздел 1. Информация о реквизитах и порядке оплаты стоимости муниципального имущества

Стоимость имущества и сумму начисленных процентов по договору купли — продажи муниципального имущества муниципального образования город Краснодар необходимо перечислять на следующие реквизиты:

В реквизите «Корреспондентский счёт»: указывается номер банковского счёта, входящего в состав ЕКС № 40102810945370000010,

В реквизите «Номер счёта» — номер казначейского счёта № 03100643000000011800.

В реквизите «Наименование банка»: ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар

ИНН 2310041258 КПП 231001001 БИК 010349101 ОКТМО 03701000

В реквизите Получатель: УФК по Краснодарскому краю (Департамент муниципальной собственности и городских земель администрации муниципального образования город Краснодар)

КБК — 921 1 14 02043 04 0000 410

Назначение платежа: основание для перечисления денежных средств (номер, дата договора, адрес объекта).

Информация о реквизитах и порядке оплаты:денежные взыскания (пени, штрафы, неустойки)по продаже муниципального имущества

Денежные средства по оплате пени, неустойки за муниципальное имущество необходимо перечислять на следующие реквизиты:

В реквизите «Корреспондентский счёт»: указывается номер банковского счёта, входящего в состав ЕКС № 40102810945370000010,

В реквизите «Номер счёта» — номер казначейского счёта № 03100643000000011800.

В реквизите «Наименование банка»: ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар

ИНН 2310041258 КПП 231001001 БИК 010349101 ОКТМО 03701000

В реквизите Получатель: УФК по Краснодарскому краю (Департамент муниципальной собственности и городских земель администрации муниципального образования город Краснодар)

КБК- 921 116 07090 04 00 71140.

Назначение платежа: основание для перечисления денежных средств (номер, дата договора, адрес объекта).

Раздел 2. Информация о реквизитах и порядке оплаты стоимости земельных участков

Стоимость земельного участка необходимо перечислять на следующие реквизиты:

В реквизите «Корреспондентский счёт»: указывается номер банковского счёта, входящего в состав ЕКС № 40102810945370000010,

В реквизите «Номер счёта» — номер казначейского счёта № 03100643000000011800.

В реквизите «Наименование банка»: ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар

ИНН 2310041258 КПП 231001001 БИК 010349101 ОКТМО 03701000

В реквизите Получатель: УФК по Краснодарскому краю (Департамент муниципальной собственности и городских земель администрации муниципального образования город Краснодар)

КБК — 921 114 06012 04 0011 430

Назначение платежа: основание для перечисления денежных средств (номер, дата договора, адрес объекта).

Информация о реквизитах и порядке оплаты: денежные взыскания (пени, штрафы, неустойки)по продаже земельных участков

Денежные средства по оплате пени, неустойки за земельный участок необходимо перечислять на следующие реквизиты:

В реквизите «Корреспондентский счёт»: указывается номер банковского счёта, входящего в состав ЕКС № 40102810945370000010,

В реквизите «Номер счёта» — номер казначейского счёта № 03100643000000011800.

В реквизите «Наименование банка»: ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар

ИНН 2310041258 КПП 231001001 БИК 010349101 ОКТМО 03701000

В реквизите Получатель: УФК по Краснодарскому краю (Департамент муниципальной собственности и городских земель администрации муниципального образования город Краснодар)

КБК — 921 116 07090 04 00 81140

Назначение платежа: основание для перечисления денежных средств (номер, дата договора, адрес объекта).

17 декабря 2020 15:00 (12,87 КБ)

Смотреть

17 декабря 2020 15:00 (12,85 КБ)

Смотреть

17 декабря 2020 14:59 (80,50 КБ)

Смотреть

17 декабря 2020 14:58 (57,50 КБ)

Смотреть

23 сентября 2020 16:40 (88,50 КБ)

Смотреть

7 октября 2014 11:05 (56,50 КБ)

Смотреть

28 января 2014 10:10 (63,50 КБ)

Смотреть

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату НДС налоговым агентом при аренде муниципального имущества. В статье рассмотрены ключевые моменты подготовки платежного поручения:

- сроки уплаты;

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа в бюджет.

Так же мы вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Содержание

- Порядок уплаты НДС

- Платежное поручение на уплату НДС

- Общие реквизиты

- Реквизиты получателя – ИФНС

- Уплата НДС в бюджет

- Проводки по документу

- Проверка расчетов с бюджетом по НДС

Порядок уплаты НДС

Начало примера смотрите в публикации:

- Налоговый агент при аренде имущества

Уплата НДС в бюджет в качестве налогового агента (НА) при аренде муниципального имущества осуществляется в общеустановленном порядке, предусмотренном для уплаты обычного НДС (п. 1 ст. 174 НК РФ, Письмо Минфина РФ 07.07.2009 N 03-07-14/64).

Т.е. уплата НДС в бюджет налоговым агентом при аренде должна осуществляться равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

Уплата в ИФНС производится:

- по месту нахождения организации или ИП (п. 3 ст. 174 НК РФ).

При оформлении платежного поручения на уплату НДС в бюджет в поле 101 «Статус составителя» заполняется код 02 «налоговый агент».

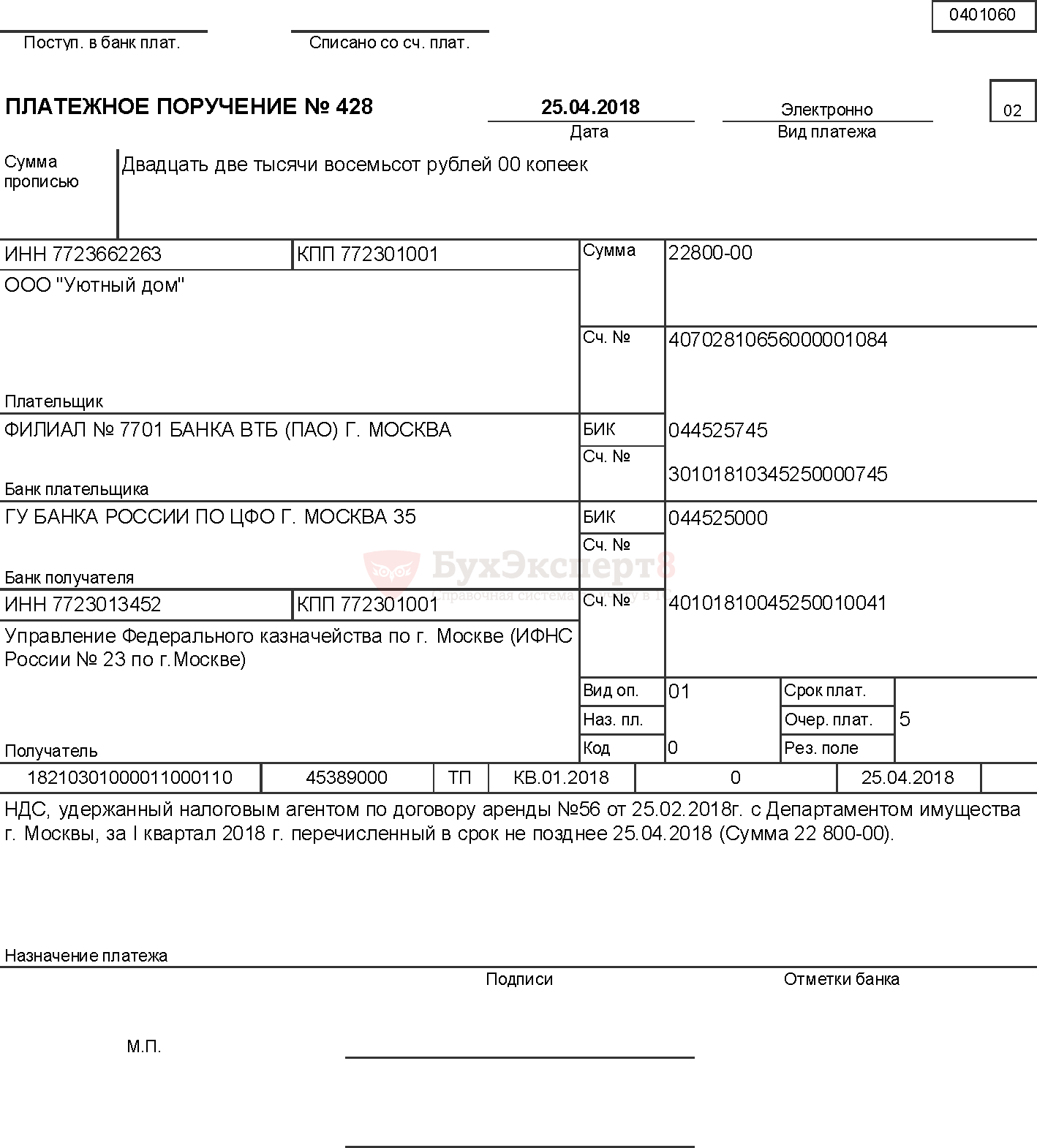

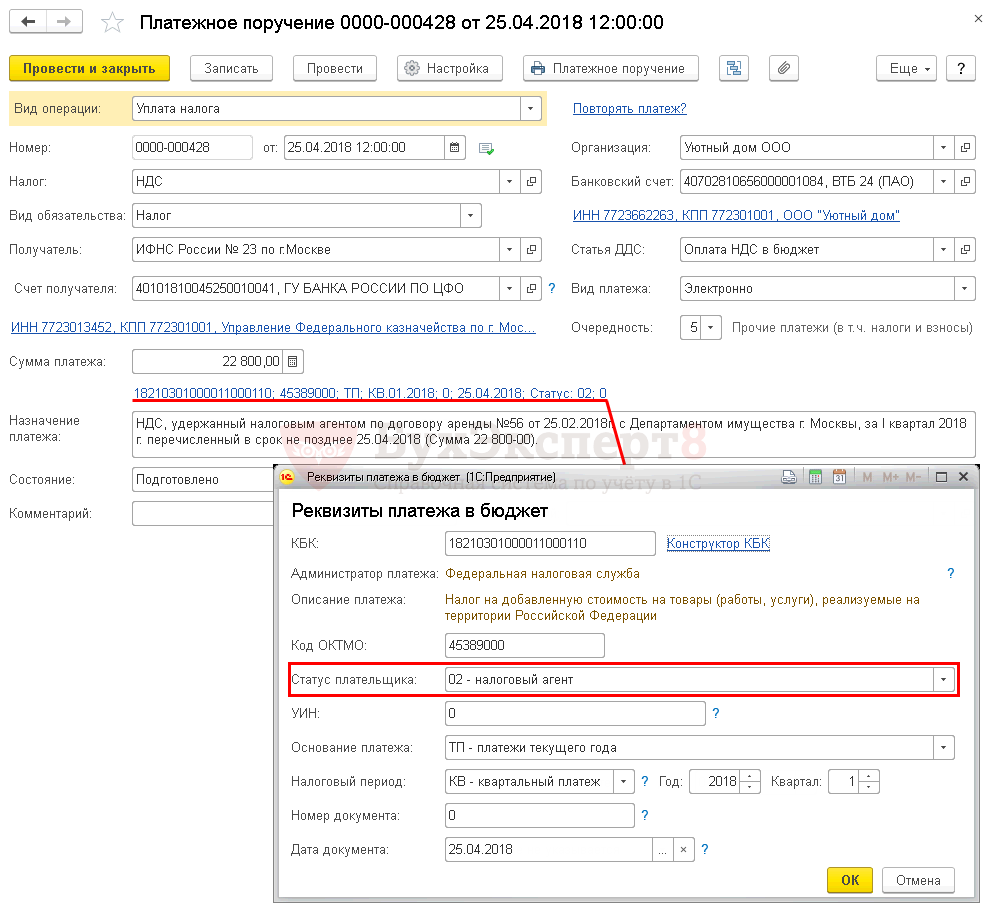

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

Организация заключила договор аренды муниципального нежилого помещения с Департаментом имущества г. Москвы. Организация выступает налоговым агентом по НДС (абз. 1 п. 3 ст. 161 НК РФ).

В соответствии с декларацией по НДС за 1 квартал 2018 г. сумма НДС к уплате в бюджет в качестве налогового агента при аренде муниципального имущества составила 68 400 руб. Организация осуществляет уплату НДС ежемесячно в размере 1/3 от суммы налога.

25 апреля бухгалтер подготовил платежное поручение на уплату НДС на сумму 22 800 руб. Уплата налога прошла в этот же день по банковской выписке.

Платежное поручение на уплату НДС

Общие реквизиты

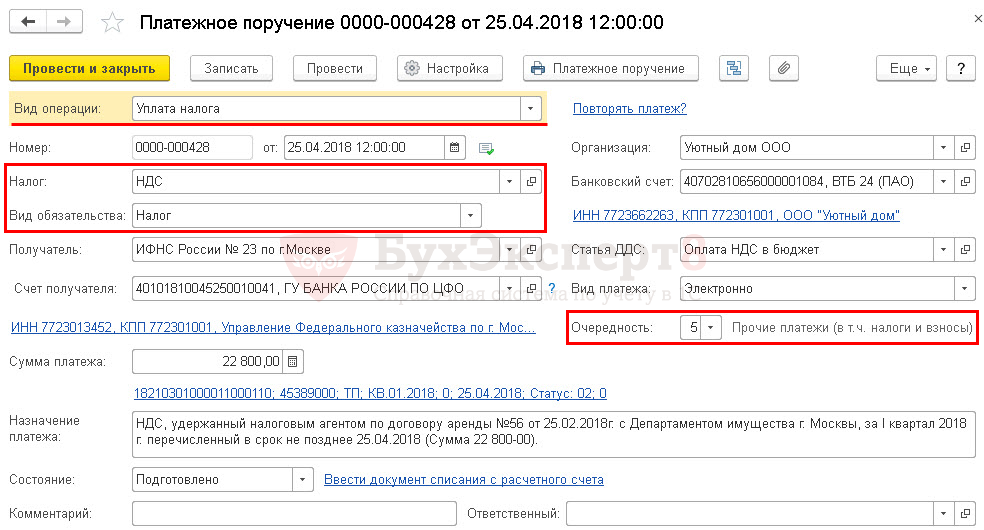

Платежное поручение на уплату НДС налоговым агентом в бюджет формируется с помощью документа Платежное поручение вид операции Уплата налога в разделе Банк и касса – Банк — Платежные поручения.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

Налог НДС при выполнении обязанностей налогового агента не предопределен в справочнике Налоги и взносы, поэтому можно:

- использовать НДС и вручную корректировать Счет учета в документе Списание с расчетного счета;

Но при этом в предопределеном элементе НДС справочника Налоги и взносы менять параметры не рекомендуется!

- создать новый элемент в справочнике Налоги и взносы. PDF

В нашем примере мы не будем создавать отдельный элемент в справочнике Налоги и взносы, а изменим Счет учета вручную в документе Списание с расчетного счета:

- Налог – НДС, выбирается из справочника Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- Счет учета – 68.02 «Налог на добавленную стоимость», который необходимо будет откорректировать вручную в документе Списание с расчетного счета.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ);

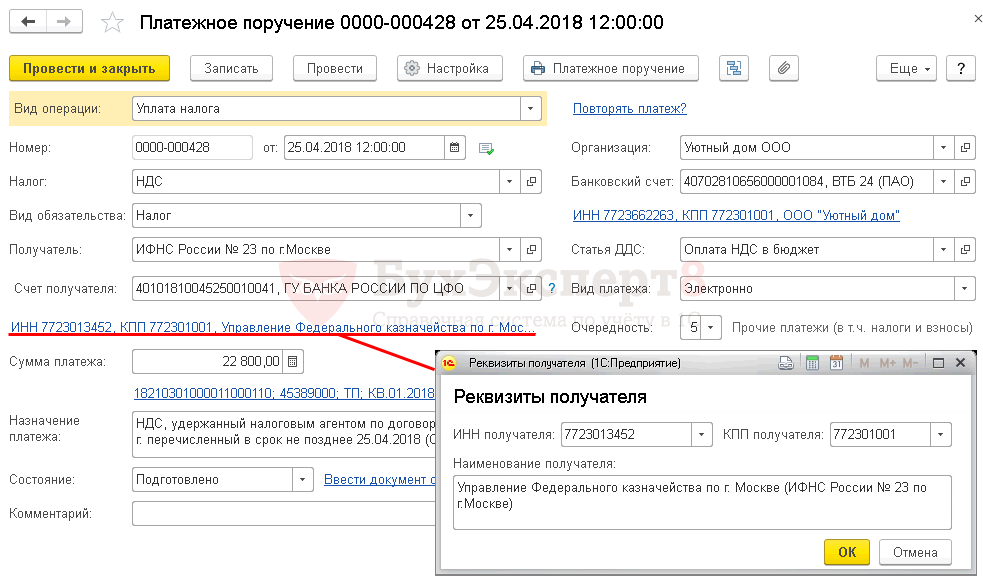

- Реквизиты получателя – ИФНС.

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель.

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, то сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

Реквизиты получателя – ИФНС

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет.

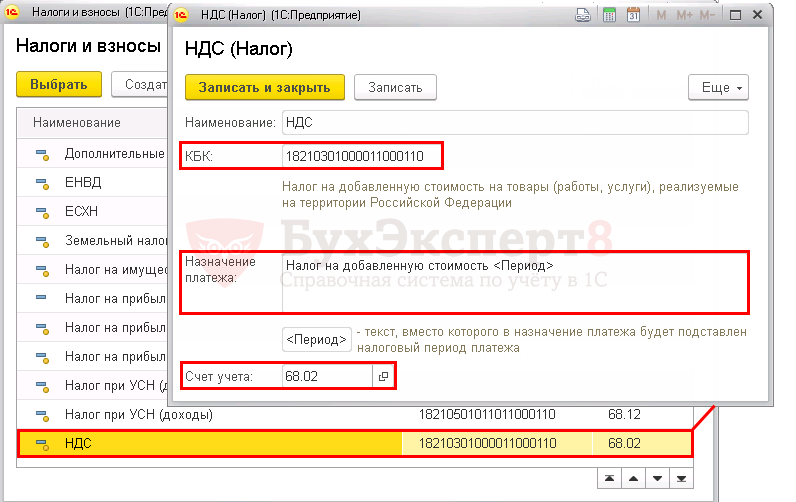

В данной форме необходимо проверить заполнение полей:

- КБК – 18210301000011000110 «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ». КБК подставляется автоматически из справочника Налоги и взносы;

Если для какого-либо платежа в бюджет КБК не известен, то можно воспользоваться Конструктором КБК, пройдя по ссылке справа от поля КБК.

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02–Налоговый агент;

- УИН — 0, т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – КВ-квартальный платеж, так как налоговый период по НДС равен кварталу;

- Год – 2018, т.е. год, за который уплачивается налог;

- Квартал – 1, т.е. номер квартала, за который уплачивается налог;

- Номер документа – 0, т.к. документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 25.04.2018, т.е. дата подписания декларации.

Узнать подробнее о реквизитах платежей в бюджет

- Назначение платежа – информация для идентификации платежа, заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Для перечисления НДС при исполнении обязанностей налогового агента рекомендуется указывать:

- наименование налога;

- в связи с чем связана уплата налога;

- период начисления;

- срок уплаты налога;

- сумма оплаты.

В нашем примере Назначение платежа будет иметь следующий вид

- НДС, удержанный налоговым агентом по договору аренды № 56 от 25.02.2018 г. с Департаментом имущества г. Москвы, за I квартал 2018 г. перечисленный в срок не позднее 25.04.2018 (Сумма 22 800-00).

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

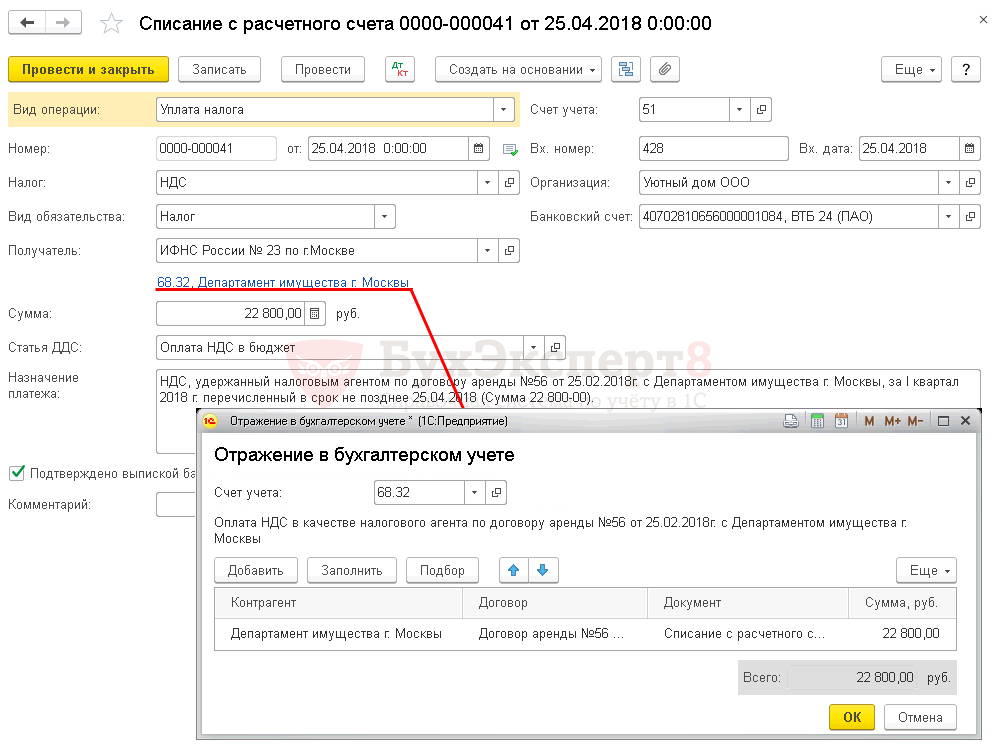

Уплата НДС в бюджет

После уплаты НДС в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа Платежное поручение.

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. Номер и Вх. Дата – номер и дата платежного поручения;

- Налог – НДС, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет учета;

- Вид обязательства — Налог;

- Счет учета — 68.32 «НДС при исполнении обязанностей налогового агента», устанавливается вручную, если выбран Налог – НДС.

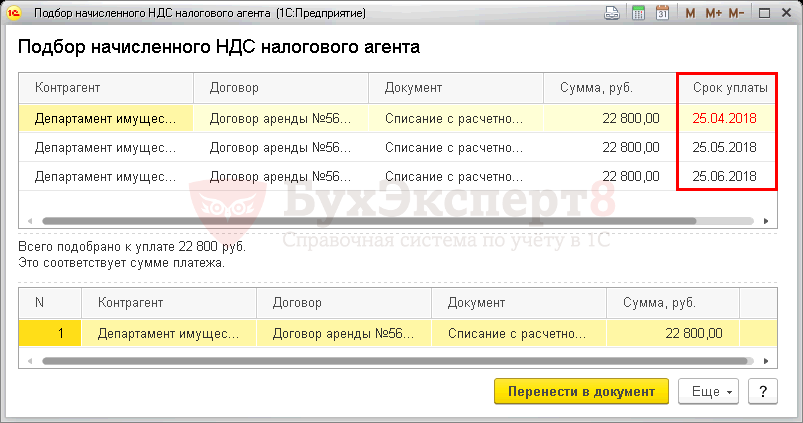

- подбор суммы НДС по документам оплаты арендной платы в форме Отражение в бухгалтерском учете осуществляется по кнопке Добавить, Заполнить или Подбор в разрезе сроков уплаты.

Для расчетов с бюджетом в 1С налоговым агентом используется счет 68.32 «НДС при исполнении обязанностей налогового агента».

Счет имеет три субконто:

- Контрагенты;

- Договоры;

- Документы расчетов.

Эта аналитика должна быть полностью заполнена путем подбора в документе Списание с расчетного счета при отражении уплаты налога в бюджет. Иначе в дальнейшем не будет произведен в автоматическом режиме вычет НДС.

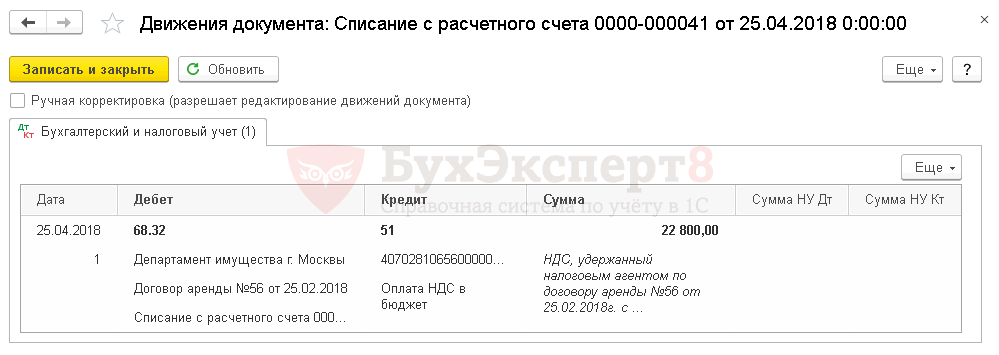

Проводки по документу

Документ формирует проводку:

- Дт 68.32 Кт 51 – задолженность перед бюджетом по НДС уменьшилась на сумму платежа.

Проверка расчетов с бюджетом по НДС

Для проверки расчетов с бюджетом по НДС можно создать отчет Анализ счета 68.32 «НДС при исполнении обязанностей налогового агента», в разделе Отчеты – Стандартные отчеты – Анализ счета.

Остаток задолженности по НДС 45 600 руб. необходимо оплатить по сроку:

- до 25 мая – 22 800 руб.;

- до 25 июня – 22 800 руб.

См. также:

- Налоговый агент при аренде имущества

- Обязанности налогового агента по НДС при аренде государственного (муниципального) имущества

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно