Contents

- 1 Введение в отчет о движении денежных средств

- 2 Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

- 3 Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

- 4 Расчет свободного денежного потока, его экономическое понимание

- 5 Прямой метод анализа денежных потоков

- 6 Косвенный метод анализа денежных потоков

- 7 Коэффициентный метод

- 8 Анализ рисков денежных потоков

- 9 Примеры отчетов о движении денежных средств по видам бизнеса

- 9.1 Пример отчета о движении денежных средств банка

- 9.2 Отчет ДДС страховой Ингострах

- 9.3 Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

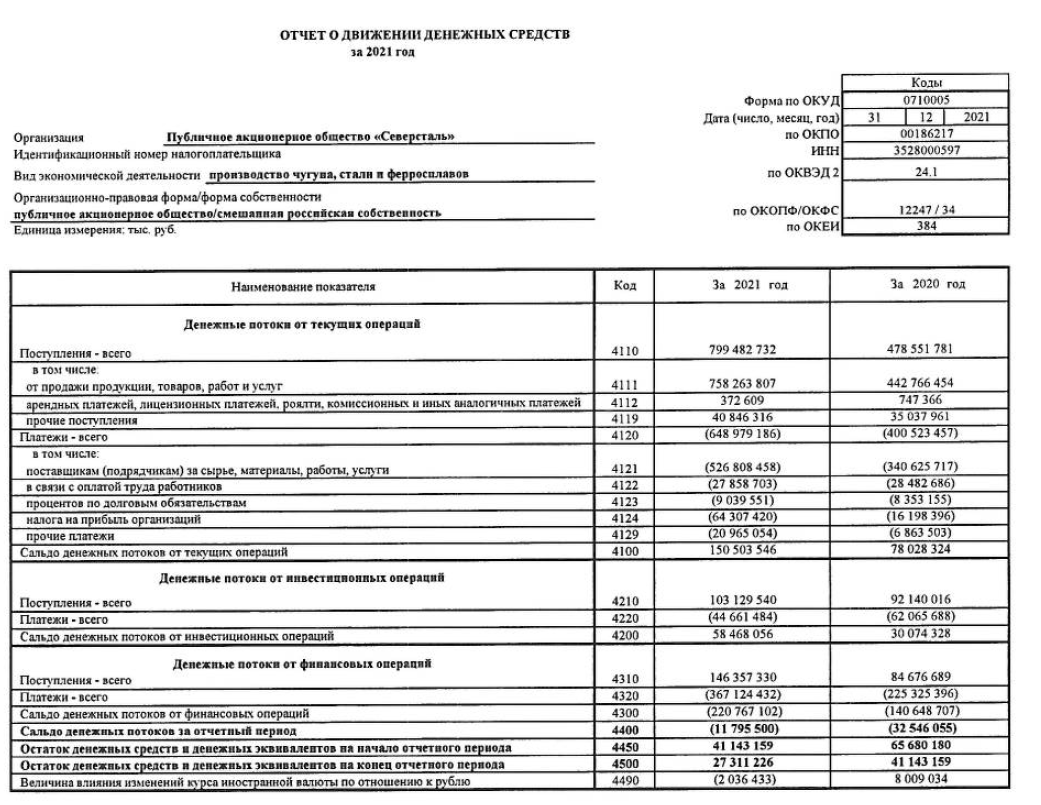

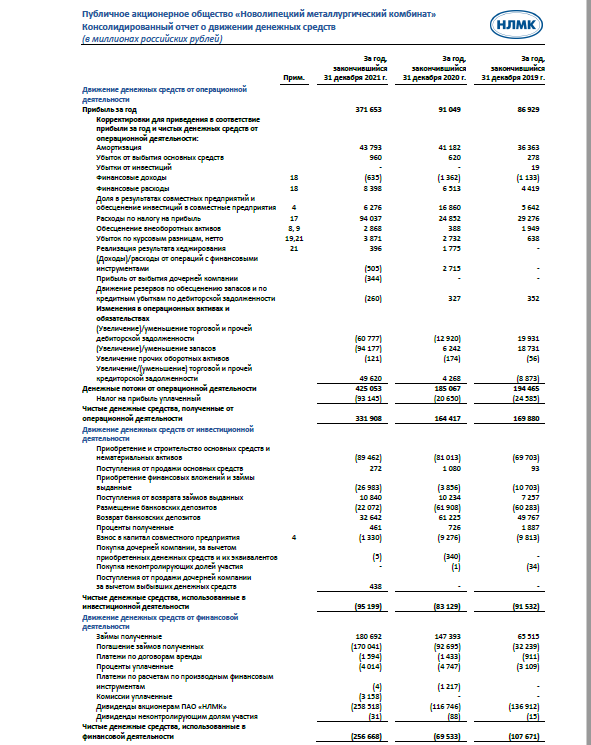

- 9.4 Отчет ДДС ОАО «Газпром»

- 10 Планирование и прогнозирование денежных потоков предприятия

- 11 Бюджет движения денежных средств

Введение в отчет о движении денежных средств

Отчёт о движении денежных средств — это отчёт компании об источниках денежных средств (кредиты, акционерный капитал, облигационные заимствования и т.д.) и их использовании в данном временном периоде в трех видах деятельности: операционной, инвестиционной и финансовой. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам капитала и её денежные выплаты с классификацией по основным направлениям использования в течение периода.

[sam_ad id=»7″ codes=»true»]

Отчёт о движении денежных средств — один из основных бухгалтерских отчётов, который составляется по утверждённой Форме № 4 (код формы по ОКУД 0710004). В отчёте отражается движение денежных средств организации в национальной валюте РФ и в иностранной валюте. Данные о движении денежных средств приводятся за отчётный и предыдущий год. По РСБУ отчёт о движении денежных средств формируется прямым методом (поступление и направление денежных средств приводятся в разрезе текущей, инвестиционной и финансовой деятельности). Форма российского отчёта о движении денежных средств не предусматривает использования косвенного метода. По российским стандартам не требуется приводить данные о денежных эквивалентах. Определения операционной, инвестиционной и финансовой деятельности в МСФО и РСБУ не идентичны.

Денежные эквиваленты – это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и подвержены незначительному риску изменения стоимости, со сроком размещения обычно не более трех месяцев.

Цель и сфера применения

Отчет используется менеджерами и внешними пользователями. В данном отчете можно увидеть реальные доходы и расходы, а также получить следующую информацию:

- Объём и источники получения денежных средств;

- Направления использования денежных средств;

- Способность компании в результате своей деятельности обеспечивать превышение поступлений денежных средств над выплатами;

- Способность компании выполнять свои обязательства;

- Информацию о достаточности денежных средств для ведения деятельности;

- Степень самостоятельного обеспечения инвестиционных потребностей за счёт внутренних источников;

- Причины разности между величиной полученной прибыли и объёмом денежных средств.

[sam_ad id=»7″ codes=»true»]

Особенности операционной, инвестиционной и финансовой деятельности в отчете о движении денежных средств

В ходе составления отчёта выделяют приток и отток денежных средств по основной (производственной, операционной или прочей деятельности), финансовой и инвестиционной деятельности компании:

- Операционная деятельность — это основной вид деятельности, а также прочая деятельность, создающая поступление и расходование денежных средств компании (за исключением финансовой и инвестиционной деятельности);

- Инвестиционная деятельность — вид деятельности, которая связана с приобретением, созданием и продажей внеоборотных активов (основных средств, нематериальных активов) и прочих инвестиций, не включённых в определение денежных средств и их эквивалентов;

- Финансовая деятельность — это вид деятельности, приводящий к изменениям в размере и составе капитала и заёмных средств компании. Часто такая деятельность связана с привлечением и возвратом кредитов, необходимых для финансирования операционной и инвестиционной деятельности.

Данная классификация предназначена для того, чтобы пользователи отчётности могли оценить воздействие этих трёх направлений деятельности на финансовое положение компании и на величину её денежных средств.

Таблица 1. Классификация денежных потоков по видам деятельности

| Вид деятельности | Притоки денежных средств | Оттоки денежных средств |

| Операционная | 1. Поступления от продажи товаров и предоставления услуг; 2. Поступления рентных платежей за предоставление прав, вознаграждений, комиссионных; 3. Поступления и выплаты страховых компаний по страховым премиям, искам. |

1. Выплаты поставщикам товаров и услуг; 2. Выплаты заработной платы работникам; 3. Выплаты налога на прибыль, кроме налогов, относящихся к финансовой или инвестиционной деятельности. |

| Инвестиционная | 1. Поступления от продажи основных средств, нематериальных активов и прочих внеоборотных активов; 2. Поступления от продажи акций других компаний, а также долей в совместных компаниях; 3. Поступления в погашение займов, предоставленных другим сторонам. |

1. Выплаты для приобретения основных средств, нематериальных активов и прочих внеоборотных активов; 2. Выплаты по приобретению акций или долговых инструментов других компаний, а также долей в совместных компаниях; 3. Кредитование других сторон. |

| Финансовая | 1. Поступления от эмиссии акций или выпуска других долевых инструментов; 2. Поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов. |

1. Выплаты собственникам при выкупе или погашении акций компании; 2. Выплаты в погашение займов; 3. Выплаты арендатором в погашение обязательства по финансовой аренде. |

Расчет чистого денежного потока и факторы, влияющие на объем и характер формирования денежных потоков во времени

Чистый денежный поток (Net Cash Flow, NCF) — это разница между положительным денежным потоком (поступление денежных средств) и отрицательным денежным потоком (расходование денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов (по месяцам, кварталам, годам).

NCF = CF+ — CF-,

где «CF+» — положительный денежный поток

«CF-» — отрицательный денежный поток

Обычно платежи внутри денежного потока группируются по периодам времени. Например, по месяцам, кварталам, годам. В этом случае формулу чистого денежного потока можно представить в следующем виде:

NCF = NCF1+ NCF2 + NCF3 + … + NCFN

или

NCF = (CF1+ — CF1-) + (CF2+ — CF2-) + (CF3+ — CF3-)+…+ (CFN+ — CFN-)

Факторы, которые влияют на объем и характер генерирования денежных потоков во времени, можно подразделить на внешние и внутренние.

[sam_ad id=»7″ codes=»true»]

Внешние факторы:

а) конъюнктура товарного рынка;

б) конъюнктура фондового рынка;

в) система налогообложения предприятий;

г) сложившаяся практика кредитования поставщиков и покупателей продукции;

д) система осуществления расчетных операций хозяйствующих субъектов;

е) доступность финансового кредита;

ж) возможность привлечения средств безвозмездного целевого финансирования.

Внутренние факторы:

а) жизненный цикл предприятия;

б) продолжительность операционного цикла;

в) сезонность производства и реализации продукции;

г) неотложность инвестиционных программ;

д) амортизационная политика предприятия;

е) коэффициент операционного левериджа;

ж) финансовый менталитет владельцев и менеджеров предприятия.

Расчет свободного денежного потока, его экономическое понимание

Free Cash Flow to the Firm (FCFF) — свободный денежный поток фирмы — это посленалоговый денежный поток от ее операционной деятельности за вычетом чистых инвестиций в основной и оборотный капитал, доступный инвесторам (кредиторам и собственникам). Свободный денежный поток определяется как прибыль от основной деятельности после уплаты налогов плюс амортизация минус инвестиции.

Денежный поток от активов — это поток, который создается производственными или операционными активами фирмы.

Подробная формула FCFF:

FCFF = EBIT*(1-Tax Rate) + DA — CNWC — CAPEX

· Tax Rate – ставка налога на прибыль;

· EBIT – прибыль до уплаты процентов и налога;

· DA – амортизация материальных и нематериальных активов (Depreciation & Amortization);

· CNWC – изменение в чистом оборотном капитале (Change in Net Working Capital);

· CAPEX – капитальные расходы (Capital Expenditure).

Свободный денежный поток дает более четкое представление о способности компании производить денежные средства средства и, соответственно, прибыль.

Отрицательный свободный денежный поток сам по себе не всегда является плохим показателем. Если его значение является отрицательным, это может, например, означать, что компания осуществляет крупные инвестиции. Если эти инвестиции приносят высокий доход, у такой стратегии есть потенциал, чтобы выйти на окупаемость в долгосрочной перспективе.

Прямой метод анализа денежных потоков

Прямой метод основывается на исчислении положительного денежного потока (притока), складывающегося из выручки от реализации продукции, работ и услуг, полученных авансов, и отрицательного денежного потока (оттока), связанного с оплатой счетов поставщиков, возвратом полученных краткосрочных ссуд и займов. Исходным элементом является прибыль.

Преимущество прямого метода

Он показывает общие суммы поступлений и платежей и концентрирует внимание на тех статьях, которые генерируют наибольший приток и отток денежных средств. Имея такую информацию за ряд отчетных периодов, можно определить тенденцию изменения структуры притоков и оттоков и спрогнозировать их на будущее.

Недостаток прямого метода

Он не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств. Например, метод не отвечает на вопрос — «Почему прибыльное предприятие может быть неплатежеспособным?».

Таблица 2. Учет движения денежных средств прямым методом.

| Показатель | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| 1. Остаток денежных средств на начало периода | ||||

| 2. Поступления, в том числе | ||||

| · выручка от продаж и авансы | ||||

| · кредиты, займы и прочие заемные средства | ||||

| · дивиденды, проценты и прочие поступления | ||||

| 3. Платежи, в том числе | ||||

| ·оплата товаров, работ, услуг, авансы и подотчетные средства выданные | ||||

| ·оплата труда | ||||

| ·расчеты с бюджетом | ||||

| ·оплата основных средств | ||||

| ·финансовые вложения | ||||

| ·погашение кредитов | ||||

| 4. Денежный поток (поступления — платежи) | ||||

| 5. Остаток денежных средств на конец периода |

[sam_ad id=»7″ codes=»true»]

Косвенный метод анализа денежных потоков

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и других статей баланса, а также на последовательной корректировке чистой прибыли. Исходным элементом является прибыль.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Информационной основой анализа движения денежных средств косвенным методом является баланс, методической основой – балансовый метод анализа, который увязывает притоки и оттоки денежных средств.

| Движение денежных средств | Период | |||

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

| Текущая (основная деятельность) | ||||

| Увеличение (источники денежных средств): | ||||

| · Чистая прибыль | ||||

| · Амортизация | ||||

| · Увеличение кредиторской задолженности | ||||

| · Уменьшение (использование денежных средств) | ||||

| · Увеличение дебиторской задолженности | ||||

| · Увеличение запасов и затрат | ||||

| Денежный поток от основной деятельности | ||||

| Инвестиционная деятельность | ||||

| · Приобретение основных средств | ||||

| · Продажа основных средств | ||||

| Денежный поток от инвестиционной деятельности | ||||

| Финансовая деятельность | ||||

| · Увеличение векселей | ||||

| · Увеличение займов и кредитов | ||||

| · Уплата дивидендов | ||||

| Денежный поток от финансовой деятельности | ||||

| ИТОГО денежный поток | ||||

| Денежные средства на начало периода | ||||

| Денежные средства на конец периода |

Коэффициентный метод

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков. С его помощью изучаются уровни и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки, а также рассчитываются коэффициенты эффективности использования денежных средств организации.

Важным моментом в коэффициентном методе анализа является изучение динамики различных коэффициентов, позволяющее установить положительные и отрицательные тенденции, отражающие качество управления денежными потоками организации, а также разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений в процессе осуществления хозяйственной деятельности.

Коэффициентный анализ денежных потоков объединяет такие показатели:

1. Коэффициент достаточности чистого денежного потока – показатель, определяющий достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей

2. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя

3. Коэффициент реинвестирования – один из частных показателей эффективности денежных потоков организации

4. Коэффициенты ликвидности денежного потока рассчитываются для оценки синхронности формирования различных видов денежных потоков по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле

Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности:

1. Коэффициент рентабельности положительного денежного по тока в анализируемом периоде

2. Коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде

3. Коэффициент рентабельности чистого потока денежных средств в анализируемом периоде

Отдельно рассматриваются показатели рентабельности денежных потоков по видам деятельности:

1. Коэффициент рентабельности денежного потока по текущей деятельности – отношение прибыли от продаж за анализируемый период к положительному денежному потоку по текущей деятельности.

2. Коэффициент рентабельности денежного потока по инвестиционной деятельности в анализируемом периоде – отношение прибыли от инвестиционной деятельности к положительному денежному потоку по инвестиционной деятельности за анализируемый период.

3. Коэффициент рентабельности денежного потока по финансовой деятельности в анализируемом периоде – отношение прибыли от финансовой деятельности к положительному денежному потоку по финансовой деятельности за анализируемый период.

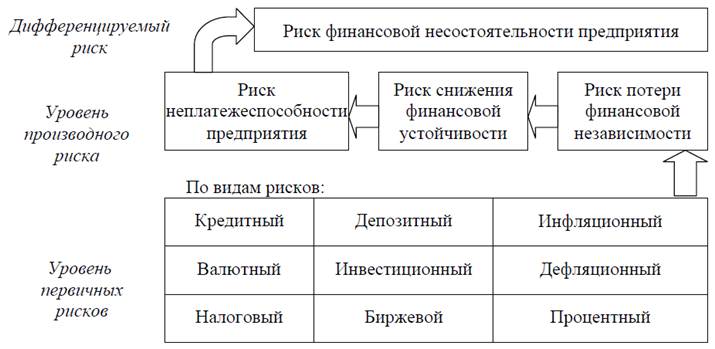

Анализ рисков денежных потоков

Риск — это вероятность того, что прогнозируемые события не произойдут (не осуществятся обещанные явные платежи, полученные денежные потоки окажутся меньше прогнозируемых).

Риск денежных потоков — вероятность возникновения неблагоприятных последствий в форме уменьшения входящих и увеличения исходящих денежных потоков в ситуации неопределенности условий осуществления финансовых операций, ведущих к потере финансовой независимости и угрозе банкротства.

Трехуровневая система финансовых рисков промышленного предприятия

Основные риски денежных потоков по видам деятельности

| Виды хозяйственной деятельности | Риски денежных потоков |

| Операционная деятельность | · Коммерческий риск · Налоговый риск · Инфляционный риск · Валютный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Инвестиционная деятельность | · Инвестиционный риск · Инфляционный риск · Риск снижения финансовой устойчивости · Риск неплатежеспособности |

| Финансовая деятельность | · Кредитный риск · Процентный риск · Депозитный риск · Инфляционный риск |

[sam_ad id=»7″ codes=»true»]

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия. Многообразие применяемых в предпринимательской деятельности методов управления риском можно разделить на 4 группы:

1. Методы уклонения от риска (отказ от ненадежных партнеров, отказ от рискованных проектов, страхование рисков, поиск гарантов) наиболее распространены в хозяйственной практике, ими пользуются лица, предпочитающие действовать наверняка.

2. Методы диверсификации рисков (распределение ответственности между участниками проекта, диверсификация видов деятельности и зон хозяйствования, диверсификация сбыта и поставок, диверсификация инвестиций, распределение риска во времени и по этапам работы) заключаются в распределении общего риска.

3. Методы компенсации рисков (стратегическое планирование деятельности, прогнозирование внешней обстановки, мониторинг социально-экономической и нормативно-правовой среды, создание системы резервов) связаны с созданием механизмов предупреждения опасности. Эти методы более трудоемки и требуют обширной предварительной аналитической работы для их эффективного применения.

4. Методы локализации рисков (создание венчурных предприятий, создание специальных структурных подразделений, заключение договоров о совместной деятельности) используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска.

Примеры отчетов о движении денежных средств по видам бизнеса

Пример отчета о движении денежных средств банка

***таблица***

Отчет ДДС страховой Ингострах

***таблица***

Консолидированный отчет о движении денежных средств ОАО «Абрау-Дюрсо»

***таблица***

Отчет ДДС ОАО «Газпром»

***таблица***

Планирование и прогнозирование денежных потоков предприятия

Прогнозирование в финансовом менеджменте заключается в предвидении определенного события и разработка на перспективу изменений финансового состояния объекта в целом и его различных частей.

В основе механизма управления денежными потоками лежит их планирование. Планирование денежных потоков составляет неотъемлемую часть внутрифирменного финансового планирования компании. Оно реализуется тремя системами, которые взаимосвязаны между собой и участвуют в планировании в определенной последовательности:

1. Прогнозирование целевых параметров развития денежных потоков компании:

Прогнозирование целевых параметров развития денежных потоков компании производится для установления минимального уровня рентабельности операционной деятельности предприятия, а именно:

а) уровня затрат на производство продукции;

б) уровня текущей платежеспособности.

2. Текущее планирование денежных потоков компании;

Текущее планирование денежных потоков компании заключается в разработке конкретных видов текущих финансовых планов на предстоящий период. Состав активов и пассивов наиболее полно отражается в балансовом плане. Показатели балансового плана вместе с другими видами планов позволяют определить конечные результаты формирования денежных потоков предприятия.

3. Оперативное планирование денежных потоков компании.

Оперативное планирование заключается в разработке комплекса краткосрочных плановых задач. Главной формой такого планирования является бюджет.

Рассмотрим более подробные шаги по реализации прогноза денежных потоков компании.

1. Прогнозирование поступления и расходования денежных средств по операционной деятельности компании осуществляется двумя способами:

— исходя из планируемого объема реализации продукции;

— исходя из планируемой целевой суммы чистой прибыли.

1.1. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукции расчет отдельных показателей плана осуществляется последовательности:

Определение планового объема реализации продукции

— Расчет планового коэффициента инкассации дебиторской задолженности

— Расчет плановой суммы поступления денежных средств от реализации продукции

— Определение плановой суммы операционных затрат по производству и реализации продукции

— Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции)

— Расчет плановой суммы валовой прибыли предприятия по операционной деятельности

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли

— Расчет плановой суммы чистой прибыли предприятия по операционной деятельности

— Расчет плановой суммы расходования денежных средств по операционной деятельности

— Расчет плановой суммы чистого денежного потока

1.2. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибыли расчет отдельных показателей плана осуществляется в такой последовательности:

— Определение плановой целевой суммы чистой прибыли предприятия.

— Расчет плановой целевой суммы валовой прибыли предприятия.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Определение плановой суммы операционных затрат по производству и реализации продукции.

— Расчет плановой суммы поступления денежных средств от реализации продукции.

— Расчет плановой суммы налогов, уплачиваемых за счет прибыли.

— Расчет плановой суммы расходования денежных средств по операционной деятельности.

— Расчет плановой суммы чистого денежного потока.

2. Прогнозирование поступления и расходования денежных средств по инвестиционной деятельности осуществляется методом прямого счета. Основой осуществления этих расчетов являются:

— Программа реального инвестирования, характеризующая объем вложения денежных средств в разрезе отдельных осуществляемых или намечаемых к реализации инвестиционных проектов.

— Проектируемый к формированию портфель долгосрочных Финансовых инвестиций. Если такой портфель на предприятии уже сформирован, то определяется необходимая сумма денежных средств 1-я обеспечения его прироста или объем реализации инструментов долгосрочных финансовых инвестиций.

— Предполагаемая сумма поступления доходов от реализации основных средств и нематериальных активов. В основу этого расчета должен быть положен план их обновления.

— Прогнозируемой размер инвестиционной прибыли. Так как прибыль от завершенных реальных инвестиционных проектов, вступивших в стадию эксплуатации, показывается в составе операционной прибыли предприятия, в этом разделе прогнозируется размер прибыли только по долгосрочным финансовым инвестициям — дивидендам и процентам к получению.

3. Прогнозирование поступления и расходования денежных средств по финансовой деятельности осуществляется методом прямого счета на основе потребности предприятия во внешнем финансировании, определенной по отдельным ее элементам.

Основой осуществления этих расчетов являются:

— Намечаемый объем дополнительной эмиссии собственных акции или привлечения дополнительного паевого капитала. В план поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

— Намечаемый объем привлечения долгосрочных и кратко срочных финансовых кредитов и займов во всех их формах (при влечение и обслуживание товарного кредита, а также краткосрочно» внутренней кредиторской задолженности отражается денежными потоками по операционной деятельности).

— Сумма ожидаемого поступления средств в порядке безмездного целевого финансирования. Эти показатели включаются и план на основе утвержденных государственного бюджета или cooтветствующих бюджетов других государственных и негосударственных органов (фондов, ассоциаций и т.п.).

— Суммы предусмотренных к выплате в плановом периоде oсновного долга по долгосрочным и краткосрочным финансовым кредитам и займам. Расчет этих показателей осуществляется на основе конкретных кредитных договоров предприятия с банками или другими финансовыми институтами (в соответствии с условиями амортизации основного долга).

— Предполагаемой объем дивидендных выплат акционерам (процентов на паевой впитал). В основе этого расчета лежит планируемая сумма чистой прибыли предприятия и осуществляемая им дивидендная политика.

[sam_ad id=»7″ codes=»true»]

Бюджет движения денежных средств

| Статья ДДС | Месяц | |||

| Январь | Февраль | Март | Апрель | |

| Доходная часть | 968,87 | 1316,45 | 1508,41 | 1664,23 |

| Реализация продукции | 718,86 | 1198,15 | 1347,72 | 1567,68 |

| Внутренний рынок | 718,86 | 323,14 | 278,4 | 618,15 |

| Продукт 1 | 718,86 | 323,14 | 278,4 | 618,15 |

| Экспорт | 0 | 875,01 | 1069,32 | 949,53 |

| Продукт 2 | 0 | 875,01 | 1069,32 | 949,53 |

| Прочая реализация | 6,08 | 11,51 | 12,49 | 11,92 |

| Услуга 1 | 6,08 | 11,51 | 12,49 | 11,92 |

| Внереализационные доходы | 5 | 5 | 5 | 5 |

| Доходы по финансовым вложениям | 5 | 5 | 5 | 5 |

| Поступление от дебиторской задолженности прошлых лет | 157 | 0 | 0 | 0 |

| Продукт 2 | 150 | 0 | 0 | 0 |

| Услуга 1 | 7 | 0 | 0 | 0 |

| Получение кредита | 60 | 0 | 0 | 0 |

| Банковский кредит | 60 | 0 | 0 | 0 |

| Возмещение НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| НДС | 21,93 | 101,79 | 143,2 | 79,63 |

| Расходная часть | 1039,81 | 1293,25 | 1559,72 | 1396,96 |

| Условно-переменные затраты | 420,54 | 319,06 | 420,93 | 455,82 |

| Сырье | 74,48 | 109,12 | 54 | 79,92 |

| Сырье 1 | 74,48 | 109,12 | 54 | 79,92 |

| Материалы | 23,22 | 58,18 | 85,53 | 85,57 |

| Материал 1 | 23,22 | 42,58 | 24,2 | 22,5 |

| Материал 2 | 0 | 15,6 | 61,33 | 63,07 |

| Энергетика | 322,84 | 151,76 | 281,4 | 290,33 |

| Электроэнергия | 322,84 | 151,76 | 281,4 | 290,33 |

| Условно-постоянные затраты | 492,17 | 823,22 | 930,34 | 860,87 |

| Вспомогательные материалы | 278,7 | 512,1 | 567,9 | 531,3 |

| Металл | 278,7 | 512,1 | 567,9 | 531,3 |

| Энергетика | 147,48 | 97,44 | 115,08 | 104,52 |

| Электроэнергия | 147,48 | 97,44 | 115,08 | 104,52 |

| Заработная плата | 5,47 | 153,16 | 186,84 | 164,53 |

| Зарплата основных рабочих | 3,22 | 90,16 | 109,84 | 96,78 |

| Зарплата ИТР | 2,25 | 63 | 77 | 67,75 |

| Отчисления от заработной платы | 1,95 | 54,6 | 66,44 | 58,57 |

| ЕСН | 1,95 | 54,6 | 66,44 | 58,57 |

| Коммерческие условно-постоянные затраты | 6 | 6 | 5,4 | 5,4 |

| Маркетинговые расходы | 6 | 6 | 5,4 | 5,4 |

| Погашение кредита | 0 | 0 | 0 | 40 |

| Банковский кредит | 0 | 0 | 0 | 40 |

| Проценты за кредит | 5,3 | 4,79 | 5,3 | 4,34 |

| Процент | 5,3 | 4,79 | 5,3 | 4,34 |

| Налоги | 0 | 64,38 | 71,95 | 14,73 |

| Налог на прибыль | 0 | 57,19 | 58,82 | 0 |

| Налог на пользователей автодорог | 0 | 7,19 | 13,13 | 14,73 |

| Затраты на прочую реализацию | 10,8 | 10,8 | 10,8 | 10,8 |

| Затраты на оказание услуги 1 | 10,8 | 10,8 | 10,8 | 10,8 |

| Погашение кредиторской задолженности прошлых лет | 0 | 0 | 30 | 0 |

| Материал 1 | 0 | 0 | 30 | 0 |

| Капитальные вложения | 105 | 65 | 85 | 5 |

| Экологическая программа | 5 | 5 | 5 | 5 |

| Реконструкция цеха 1 | 100 | 60 | 80 | 0 |

| Сальдо | -70,94 | 23,2 | -51,31 | 267,27 |

| Сальдо с учетом остатка денежных средств | 39,06 | 62,26 | 10,96 | 278,22 |

Модель отчета о движении денежных средств в Excel: Пример отчета о движении денежных средств.xlsx

[sam_ad id=»7″ codes=»true»]

Отчет о движении денежных средств

Отчет о движении денежных средств предприятия дает пользователям финансовой отчетности возможность оценить способность предприятия генерировать денежные средства и их эквиваленты, а также оценить потребности предприятия в использовании этих денежных потоков. Цель МСФО 7 — стандартизировать информацию о денежных потоках путем классификации движения денежных средств по типам деятельности: операционной, инвестиционной и финансовой.

Онлайн курс по казначейству. Программа курса >>

Предприятие должно составлять отчет о движении денежных средств в соответствии с требованиями настоящего стандарта и представлять его в качестве неотъемлемой части своей финансовой отчетности за каждый период, в отношении которого представляется финансовая отчетность.

Предприятия генерируют и используют денежные средства независимо от характера деятельности и независимо от того, могут ли денежные средства рассматриваться как продукт деятельности предприятия (например, банки и иные финансовые институты). Предприятия испытывают потребность в денежных средствах по одинаковым причинам, какими бы различными не были бы их виды деятельности. Все предприятия нуждаются в денежных средствах для ведения операций, для погашения обязательств, для выплат дивидендов. Соответственно, МСФО 7 требует представления отчета о движении денежных средств от всех предприятий.

Семинар «Казначейство: управление денежными потоками» >>>

Преимущества Отчета о движении денежных средств

Отчет о движении денежных средств, если он используется совместно с остальными формами финансовой отчетности, позволяет пользователям оценить изменения в чистых активах предприятия, его финансовой структуре (включая ликвидность и платежеспособность), а также его способности воздействовать на величину и сроки потоков денежных средств. Отчет о движении денежных средств полезен при оценке способности предприятия генерировать денежные средства, и также при моделировании, оценке и сравнении приведенной стоимости будущих потоков денежных средств с другими предприятиями. Отчет позволяет сопоставлять данные об операционных показателях различных предприятий, поскольку устраняет последствия применения различных методов учета к аналогичным операциям и событиям.

Исторические данные о движении денежных средств часто используются для приблизительного определения суммы, времени и вероятности будущих потоков денежных средств. Они также полезны при проверке точности предыдущих оценок будущих потоков денежных средств и при изучении взаимосвязи между прибыльностью и чистыми потоками денежных средств, а также влияния изменения цен.

Определения МСФО 7

Денежные средства включают денежные средства на счетах и в кассе и депозиты до востребования.

Эквиваленты денежных средств — это краткосрочные высоколиквидные инвестиции, легко обратимые в заранее известные суммы денежных средств и подверженные незначительному риску изменения их стоимости.

Потоки денежных средств — поступления и выплаты денежных средств и их эквивалентов.

Операционная деятельность — основная приносящая доход деятельность предприятия и прочая деятельность, отличная от инвестиционной и финансовой деятельности.

Инвестиционная деятельность — приобретение и выбытие долгосрочных активов и других инвестиций, не относящихся к эквивалентам денежных средств.

Финансовая деятельность — деятельность, которая приводит к изменениям в размере и составе внесенного капитала и заемных средств предприятия.

Денежные средства и их эквиваленты

Эквиваленты денежных средств предназначены для покрытия краткосрочных денежных обязательств, а не для инвестиций и иных целей. Для того, чтобы инвестиции могли квалифицироваться как эквивалент денежных средств, они должны быть легко обратимы в заранее известную сумму денежных средств и подвержена незначительному риску изменения стоимости. Таким образом, обычно инвестиции классифицируются как эквивалент денежных средств, только, когда они имеют короткий срок погашения, например, 3 месяца и менее с даты приобретения. Инвестиции в капитал других предприятий не включаются в состав эквивалентов денежных средств, если только они по существу не являются эквивалентами денег (например, привилегированные акции, приобретенные незадолго до срока их погашения и имеющих установленную дату погашения).

Банковские кредиты обычно рассматриваются как финансовая деятельность. Однако в некоторых странах банковские овердрафты, возмещаемые по требования, составляют неотъемлемую часть управления денежными средствами компании. В этом случае банковские овердрафты включаются состав денежных средств и их эквивалентов. Характерной чертой таких соглашений с банками является то, что остаток по банковскому счету меняется от положительного к отрицательному.

Движение денежных средств не включает обороты между статьями денежных средств и их эквивалентов, потому что эти компоненты являются частью управления денежными средствами предприятия, а не частью его операционной, инвестиционной или финансовой деятельности. Управление денежными средствами включает инвестирование излишка денежных средств в приобретение эквивалентов денежных средств.

Представление Отчета о движении денежных средств

Отчет о движении денежных средств должен содержать сведения о потоках денежных средств за отчетный период с разбивкой на потоки от операционной, инвестиционной или финансовой деятельности.

Предприятие представляет сведения о движении денежных средств от операционной, инвестиционной или финансовой деятельности в форме, которая наилучшим образом соответствует характеру его деятельности. Классификация по видам деятельности обуспечивает информацию, которая позволяет пользователям оценить воздействие этой деятельности на финансовое положение предприятия и размер его денежных средств и эквивалентов. Эта информация может также использоваться для оценки взаимосвязи между этими видами деятельности.

Одна и та же операция может включать в себя потоки денежных средств, классифицируемые по-разному. Например, выплаты по займам могут включать в себя как проценты, так и основную сумму долга. Часть, составляющая проценты, может классифицироваться как операционная, а часть, составляющая основную сумму, как финансовая деятельность.

Операционная деятельность

Сумма потоков денежных средств от операционной деятельности является ключевым показателем того, как предприятия обеспечивают поступления денежных средств, достаточных для сохранения операционных возможностей предприятия, погашения займов, выплат дивидендов и осуществления иных инвестиций без обращения к внешним источникам финансирования. Информация о конкретных составляющих движения денежных средств от операционной деятельности за предыдущие периоды, в сочетании с другой информацией, будет полезна для прогнозирования будущих потоков денежных средств от операционной деятельности.

Потоки денежных средств от операционной деятельности преимущественно связаны с основной деятельностью предприятия. Эти потоки, как правило, являются результатом операций, входящих в определение прибыли или убытка. Примеры потоков денежных средств от операционной деятельности:

-

Денежные поступления от продажи товаров и предоставления услуг;

-

Денежные поступления в виде роялти, гонораров, комиссионных и прочая выручка;

-

Денежные выплаты поставщикам за товары и услуги;

-

Денежные выплаты работникам и от имени работников;

-

Денежные поступления и выплаты страховой компании по страховым премиям, требованиям, аннуитетам и прочим страховым вознаграждениям;

-

Денежные выплаты или возвраты налога на прибыль, если они не могут быть непосредственно соотнесены с финансовой или инвестиционной деятельностью;

-

Денежные поступления и выплаты по договорам, заключенным в коммерческих или торговых целях.

Некоторые операции, например, продажа оборудования, могут привести к возникновению прибыли или убытка. Движение денежных средств по таким операциям классифицируется как движение денежных средств от инвестиционной деятельности. Однако, денежные выплаты, осуществляемые для производства или приобретения активов для сдачи в аренду другим лицам и последующей их продажей в соответствии с пунктом 68А МСФО (IAS) 16 «Основные средства», классифицируются как движение денежных средств от операционной деятельности. Денежные поступления от аренды и последующей продажи таких активов также являются движением денежных средств от операционной деятельности.

Предприятие может иметь ценные бумаги и займы, предназначенные для коммерческих или торговых целей, и в этом случае они могут быть приравнены к запасам, приобретенным специально для перепродажи. Таким образом, движение денежных средств, возникающее от покупки или продажи этих бумаг, классифицируется как операционная деятельность. Аналогичным образом, авансы и займы, предоставляемые финансовыми институтами, обычно классифицируются как операционная деятельность, поскольку они относятся к основной деятельности такого института.

Инвестиционная деятельность

Отдельное раскрытие информации о движении денежных средств от инвестиционной деятельности имеет большое значение, поскольку оно показывает, какие расходы были произведены с целью приобретения ресурсов, предназначенных для генерации будущих доходов и будущих потоков денежных средств. Примеры потоков денежных средств от инвестиционной деятельности:

-

Денежные выплаты для приобретения основных средств, нематериальных и других долгосрочных активов. К ним относятся выплаты, связанные с капитализированными затратами на разработки и с самостоятельно произведенными основными средствами;

-

Денежные поступления от продажи основных средств, нематериальных активов и других долгосрочных активов;

-

Денежные выплаты для приобретения долевых или долговых инструментов других предприятий и долей участия в совместном предпринимательстве (кроме платежей за инструменты, рассматриваемые как эквиваленты денежных средств или предназначенные для коммерческих или торговых целей);

-

Денежные поступления от продажи долевых или долговых инструментов других предприятий и долей участия в совместном предпринимательстве;

-

Авансы и займы, предоставленные другим лицам (кроме авансов и займов, предоставляемых финансовыми институтами);

-

Денежные поступления от возврата авансов и займов, предоставленных другим лицам;

-

Денежные выплаты или поступления по фьючерсным или форвардным контрактам, опционам и договорам «своп», кроме случаев, когда контракты заключены в коммерческих или торговых целях, или выплаты или поступления классифицируются как финансовая деятельность;

Когда контракт отражается в учете как хеджирование, поток денежных средств по такому контракту классифицируется, так же, как и поток денежных средств по хеджируемой позиции.

Финансовая деятельность

Отдельное раскрытие информации о движении денежных средств от финансовой деятельности имеет большое значение, поскольку эта информация полезна при прогнозировании будущих денежных потоков предприятия со стороны тех, кто его финансирует. Примеры потоков денежных средств от финансовой деятельности:

-

Денежные поступления от эмиссии акций или других долевых инструментов;

-

Денежные выплаты собственникам для приобретения или погашения акций предприятия;

-

Денежные поступления от выпуска долговых обязательств, займов, векселей, облигаций, закладных и других краткосрочных и долгосрочных заимствований;

-

Денежные выплаты по заемных средствам;

-

Денежные выплаты арендатора для уменьшения непогашенной задолженности по финансовой аренде.

Отражение движения денежных средств от операционной деятельности

Предприятие должно представлять сведения о движении денежных средств от операционной деятельности, используя либо:

Прямой метод, при котором раскрывается информация об основных видах валовых денежных поступлений и выплат;

Косвенный метод, при котором прибыль или убыток корректируется с учетом результатов операций неденежного характера, любых отложенных или начисленных прошлых или будущих денежных поступлений или выплат, возникающих в ходе операционной деятельности, а также статей доходов или расходов, связанных с поступлением или выплатой денежных средств в рамках инвестиционной или финансовой деятельности.

Поощряется использование предприятием прямого метода представления движения денежных средств от операционной деятельности. Прямой метод обеспечивает информацию, полезную для оценки будущих денежных потоков, которая недоступна при косвенном методе. При использовании прямого метода информация об основных видах валовых денежных и выплат может быть получена:

-

Из учетных записей предприятия; либо

-

Путем корректировки продаж, себестоимости продаж (процентных и иных аналогичных доходов и расходов для финансовых институтов) и других статей отчета о совокупной прибыли с учетом следующих факторов:

-

o Изменения в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода;

-

o Прочие неденежные статьи; и

-

o Прочие статьи, ведущие к возникновению потоков денежных средств от операционной или финансовой деятельности.

При использовании косвенного метода чистый поток денежных средств от операционной деятельности определяется путем корректировки прибыли или убытка с учетом следующих факторов:

Изменения в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода;

Неденежные статьи, такие, как амортизация, оценочные резервы, отложенные налоги, нереализованные положительные или отрицательные курсовые разницы, нераспределенная прибыль ассоциированных предприятий и доля меньшинства; и

Прочие статьи, ведущие к возникновению денежных потоков от инвестиционной или финансовой деятельности.

В качестве альтернативы чистый денежный поток от операционной деятельности можно представлять косвенным методом путем отражения выручки и расходов, раскрываемых в отчете о совокупной прибыли, и изменений в запасах и дебиторской и кредиторской задолженности от операционной деятельности в течение периода.

Отражение движения денежных средств от инвестиционной и финансовой деятельности

В своей отчетности предприятие должно отражать основные виды валовых денежных поступлений и валовых денежных выплат, возникающих в ходе инвестиционной и финансовой деятельности, по отдельности, за исключением потоков денежных средств, которые отражаются в отчетности на нетто-основе.

Отражение движения денежных средств на нетто-основе

Денежные потоки от следующих видов операционной, инвестиционной или финансовой деятельности могут представляться в отчетах на нетто-основе:

-

Денежные поступления и выплаты от имени клиентов, когда движение денежных средств отражает деятельность клиента, а не деятельность предприятия; и

-

Денежные поступления и выплаты по статьям, характеризующимся быстрым оборотом, большими суммами и короткими сроками погашения.

Примеры денежных поступлений и выплат от имени клиентов:

-

Принятие и выплата вкладов до востребования банка;

-

Средства клиентов инвестиционной компании; и

-

Арендная плата, собираемая от имени владельцев недвижимости и передаваемая им.

-

Примеры денежных поступлений и выплат от имени клиентов:

Примеры денежных поступлений и выплат быстрого оборота:

-

По суммам задолженности держателей кредитных карт;

-

Приобретения и продажи инвестиций; и

-

Прочим краткосрочным займам, например, со сроком погашения до 3 месяцев.

Потоки денежных средств, возникающие в результате каждого из следующих видов деятельности финансового института, могут представляться в отчетах на нетто-основе:

-

Денежные поступления и выплаты для принятия и выплаты депозитов с фиксированным сроком погашения;

-

Размещение и изъятие депозитов в других финансовых институтах; и

-

Авансовые платежи и кредиты клиентам и погашение этих авансов и кредитов.

Движение денежных средств в иностранной валюте

Движение денежных средств, возникающее в результате операций в иностранной валюте, должно отражаться в функциональной валюте предприятия путем применения к сумме в иностранной валюте обменного курса между функциональной и иностранной валютами на дату движения денежных средств.

Движение денежных средств иностранного дочернего предприятия должно пересчитываться по соответствующему обменному курсу между функциональной и иностранной валютами на дату движения денежных средств.

Потоки денежных средств, выраженные в иностранной валюте, представляются в отчетах в соответствии с МСФО (IAS) 21 «Влияние изменений обменных курсов валют». Это позволяет использовать обменный курс валют, примерно равный фактическому курсу.

Нереализованные прибыли и убытки, возникающие в результате изменения обменных курсов валют, не являются движением денежных средств. Однако влияние изменений обменных курсов валют на денежные средства и их эквиваленты, имеющиеся или ожидаемые к получению в иностранной валюте, представляется в отчете о движении денежных средств для согласования денежных средств и их эквивалентов на начало и конец отчетного периода. Эта сумма представляется отдельно от движения денежных средств от операционной, инвестиционной и финансовой деятельности и включает любые разницы, которые возникли бы в случае представления данных о движении денежных средств в отчетности по обменным курсам валют на конец периода.

Проценты и дивиденды

Поступления и выплаты денежных средств, связанные с получением и выплатой процентов и дивидендов, должны раскрываться по отдельности. Каждое такое поступление или выплата должны квалифицироваться последовательно из периода в период как движение денежных средств от операционной, инвестиционной или финансовой деятельности.

Общая сумма процентов, выплаченных в течение периода, раскрывается в отчете о движении денежных средств независимо от того, признана ли она как расход в отчете о прибылях или убытках, или капитализирована в соответствии с допустимым альтернативным порядком учета, предусмотренным МСФО (IAS) 23 «Затраты по займам».

Для финансовых институтов выплаченные проценты, и полученные проценты и дивиденды классифицируются как движение денежных средств от операционной деятельности. Однако в отношении других предприятий нет единого мнения, как квалифицировать эти выплаты и поступления. Они могут классифицироваться как движение денежных средств от операционной деятельности, потому что они включаются в определение прибыли или убытка. И в тоже время могут классифицироваться как движение денежных средств от финансовой и инвестиционной деятельности, так как представляют затраты на финансирование или доходы по инвестициям.

Выплаченные дивиденды могут классифицироваться как движение денежных средств от финансовой деятельности, так как являются затратами на финансирование. В то же время они могут классифицироваться как элемент движения денежных средств от операционной деятельности для того, чтобы пользователям было легче оценить способность предприятия выплачивать дивиденды из денежных потоков от операционной деятельности.

Налог на прибыль

Выплаты налогов на прибыль раскрываются отдельно и классифицируются как движение денежных средств от операционной деятельности за исключением случаев, когда они могут быть отнесены непосредственно к финансовой или инвестиционной деятельности.

В то время, как налоговые расходы можно легко соотнести с инвестиционной или финансовой деятельностью, соотнести соответствующие денежные потоки по налогам практически не возможно, и такие потоки могут относиться к периоду, отличному от того, в котором произошло движение денежных средств по лежащей в их основе операции. Поэтому уплаченные налоги обычно классифицируются как движение денежных средств от операционной деятельности. Когда существует практическая возможность отнести денежные потоки по налогам к конкретной операции, классифицируемой как инвестиционная или финансовая деятельность, то такие потоки классифицируются соответственно.

Когда денежные потоки по налогам относятся более, чем к одному виду деятельности, то раскрывается общая сумма налогов.

Инвестиции в дочерние и ассоциированные предприятия и в совместное предпринимательство

При отражении инвестиций в дочерние и ассоциированные предприятия, учет которых ведется по методу долевого участия или по фактическим затратам, в отчете о движении денежных средств инвестор ограничивается информацией о движении денежных средств между ним и объектом инвестиций, например, информацией о дивидендах и авансах.

Предприятие, представляющее отчет о своей доле участия в совместно контролируемом предприятии (см. МСФО (IAS) 31 «Участие в совместном предпринимательстве») с использованием метода пропорциональной консолидации, включает в свой консолидированный отчет о движении денежных средств сведения о своей пропорциональной доле в денежных потоках совместно контролируемого предприятия. А предприятие, представляющее отчет о своей доле с использованием метода долевого участия, включает в отчет о движении денежных средств информацию о денежных потоках, связанных с инвестициями в совместно контролируемое предприятие, распределением прибыли и другими выплатами или поступлениями между ним и совместно контролируемым предприятием.

Изменения в непосредственных долях участия в дочерних предприятиях и других подразделениях бизнеса

Агрегированные потоки денежных средств, возникающие в результате приобретения и потери контроля над дочерними предприятиями и другими подразделениями бизнеса, должны представляться отдельно и классифицироваться как инвестиционная деятельность.

Предприятие в течение периода должно раскрыть следующие совокупные сведения, касающиеся как приобретения, так и потери контроля над дочерними предприятиями:

-

Суммарное возмещение, выплаченное или полученное;

-

Доля возмещения, представленная денежными средствами или их эквивалентами;

-

Сумма денежных средств и их эквивалентов в дочерних предприятиях или других подразделениях бизнеса, над которыми был получен или потерян контроль; и

-

Суммы активов и обязательств, кроме денежных средств и их эквивалентов, в дочерних предприятиях или других подразделениях бизнеса, над которыми был получен или утерян контроль, суммированные по основным категориям.

Представление одной строкой данных о воздействии на движении денежных средств приобретения или потери контроля над дочерними предприятиями или другими подразделениями бизнеса, а также отдельное раскрытие сумм приобретенных или выбывших активов и обязательств, помогает отделить такие потоки от других потоков, возникающих в результате другой операционной, инвестиционной или финансовой деятельности.

Агрегированная сумма денежных средств, выплаченных или полученных в качестве возмещения при получении или потере контроля над дочерним предприятием или подразделением бизнеса, отражается в отчете о движении денежных средств за вычетом денежных средств и их эквивалентов, приобретенных или выбывших в рамках таких операций или событий.

Потоки денежных средств, возникающие в результате изменений в непосредственных долях участия в дочернем предприятии, которые не приводят к потере контроля, должны квалифицироваться как потоки денежных средств от финансовой деятельности.

Изменения в непосредственных долях участия в дочернем предприятии, которые не приводят к потере контроля (например, покупка или продажа материнским предприятием долевых инструментов дочернего предприятия, учитываются как операции с капиталом.

Неденежные операции

Инвестиционные и финансовые операции, не требующие использования денежных средств и эквивалентов денежных средств, должны исключаться из отчета о движении денежных средств. Подобные операции должны раскрываться в других формах финансовой отчетности таким образом, чтобы обеспечить всю необходимую информацию о такой финансовой или инвестиционной деятельности.

Значительная часть инвестиционной и финансовой деятельности не оказывает непосредственного воздействия на текущие денежные потоки, но при этом влияет на структуру капитала и активов предприятия.

Компоненты денежных средств и их эквивалентов

Предприятие должно раскрывать компоненты денежных средств и их эквивалентов и представлять сверку сумм, содержащихся в отчете о движении денежных средств, с аналогичными статьями, представленными в отчете о финансовом положении.

Учитывая разнообразие практики управления денежными средствами и банковских механизмов в разных странах мира, и в целях соблюдения МСФО (IAS) 1 «Представление финансовой отчетности», предприятие обязано раскрыть политику, принятую им для определения структуры денежных средств и их эквивалентов.

Влияние любого изменения в политике определения компонентов денежных средств и их эквивалентов, например изменение в классификации финансовых инструментов, ранее считавшихся частью инвестиционного портфеля предприятия, представляется в отчете в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Раскрытие прочей информации

Предприятие должно раскрывать вместе с комментариями руководства сумму значительных и остатков денежных средств и эквивалентов денежных средств, имеющихся у предприятия, но не доступных для использования группой.

Существуют различные обстоятельства, при которых остатки денежных средств и их эквивалентов оказываются недоступными для использования группой. Например, мера валютного регулирования или другие юридические ограничения, не допускающие использование этих средств в общем порядке материнским или дочерним предприятием.

Дополнительная информация может оказаться уместной для понимания пользователями финансового положения и уровня ликвидности предприятия. Раскрытие этой информации вместе с комментариями руководства поощряется и может включать:

Суммы неиспользованных кредитных средств, которые могут быть направлены на финансирование будущей операционной деятельности и на погашение инвестиционных обязательств, с указанием ограничений по использованию этих средств;

Агрегированные суммы денежных потоков в разрезе операционной, инвестиционной и финансовой деятельности, относящиеся к долям участия в совместном предпринимательстве, данные о которых представляются по методу пропорциональной консолидации;

Агрегированные суммы денежных потоков, представляющие увеличение операционных возможностей, отдельно от денежных потоков, необходимых для поддержания операционных возможностей; и

Суммы потоков денежных средств, возникающих от операционной, инвестиционной и финансовой деятельности каждого отчетного сегмента (см. МСФО (IFRS) 8 «Операционные сегменты»).

Отдельное раскрытие информации о денежных потоках, представляющих увеличение операционных возможностей, и о денежных потоках, необходимых для поддержания операционных возможностей, позволяет пользователям определить, достаточно ли средств предприятие направляет на поддержание своих операционных возможностей. Предприятие, не выделяющее достаточных средств на поддержание своих операционных возможностей, возможно, жертвует своей будущей доходностью во имя поддержания текущей ликвидности и распределения прибыли среди собственников.

Раскрытие информации о движении денежных средств по сегментам позволяет пользователям лучше понять взаимосвязь между денежными потоками на уровне предприятия в целом и на уровне его отдельных составляющих, а также проследить наличие и изменчивость потоков денежных средств по сегментам.

Почитать интервью преподавателя семинара по управлению казначейством, директора Школы бизнеса Альфа Уваровой А.А. в журнале «Я — номер один» >>>

Посмотреть семинар «Казначейство: управление денежными потоками >>>

#статьи

- 28 сен 2022

-

0

Отчёт о движении денежных средств: что это такое и как его составить

Какие компании должны заполнять отчёт о движении денежных средств? Что в нём отражать? Какую форму использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Отчёт о движении денежных средств (ОДДС) — форма №4 обязательной бухгалтерской отчётности. Её должны заполнять и ежегодно представлять в налоговую все компании среднего и крупного бизнеса.

Для компаний малого бизнеса ОДДС хоть и не обязателен, но тоже полезен. С помощью него они могут отследить фактическое движение денег компании, которое не всегда видно по отчёту о финансовых результатах.

В статье разберёмся:

- что отражают в отчёте о движении денежных средств и для чего он нужен;

- кому представлять ОДДС и в какие сроки;

- по какой форме нужно составлять отчёт о движении денежных средств;

- как правильно заполнять ОДДС: разделы операционной, инвестиционной и финансовой деятельности;

- как узнать больше о формах бухгалтерской отчётности.

В отчёте о движении денежных средств отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

В предыдущей статье мы говорили, что в форме №2 бухгалтерской отчётности — отчёте о финансовых результатах — все доходы и расходы компании учитывают в момент совершения операции. Из-за этого указанные данные часто не соответствуют фактическому движению денежных средств.

Например, компания продала товар, но дала покупателю отсрочку. В этом случае прибыль отразят в отчёте о финансовых результатах, но фактически денег у компании не появится. В отчёте о движении денежных средств их поступление отразят только после полной оплаты товара.

Поэтому, если возникают расхождения, нужно анализировать строки ОДДС и выяснять, почему они появились. Пример такого расхождения — в ОФР отражена прибыль, но этих денег у компании нет.

Кому представлять ОДДС и в какие сроки? Отчёт о движении денежных средств представляют все компании, кроме компаний, ведущих бухучёт по упрощённой форме. ОДДС сдают в налоговую не позднее 31 марта года, следующего за отчётным.

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде. Форму ОДДС приводим ниже.

Бланк формы отчёта о движении денежных средств — таблица с показателями, над которой приведены:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единицы измерения показателей в отчёте — с 2019 года показатели выражаются только в тысячах рублей.

Показатели отчёта — поступления денег и выплаты — сгруппированы в три раздела по типам деятельности компании:

- Денежные потоки от операционной деятельности. К ним относят денежные потоки, связанные с основной деятельностью компании, которая приносит выручку. Например, прибыль или убытки от продажи товаров или услуг.

Это раздел, на который все пользователи отчёта обращают внимание в первую очередь. Здесь можно увидеть, какой результат в денежном выражении получила компания.

- Денежные потоки от инвестиционной деятельности. Это потоки от покупки или продажи основных средств или ценных бумаг, дивидендов, выдачи займов.

- Денежные потоки от финансовой деятельности. Это потоки от получения и погашения кредитов и займов, выплат процентов или дивидендов, выпуска ценных бумаг.

На иллюстрации ниже приведена форма отчёта о движении денежных средств с перечнем строк, которые нужно заполнить.

В скобках отражают суммы платежей. При расчёте результатов отчёта эти значения нужно будет вычитать.

В следующих разделах рассмотрим на примере, как заполнять разделы отчёта о движении денежных средств.

Изображение: glavbukh.ru

Изображение: glavbukh.ru

Изображение: glavbukh.ru

Как и в отчёте о финансовых результатах, в ОДДС отражают показатели за прошедший и за предшествующий ему период. За счёт этого можно отследить, какие изменения произошли — как изменились денежные потоки и что на это повлияло.

Как мы говорили выше, в этом разделе отчёта отражают денежные потоки от основной деятельности компании. Его можно заполнить двумя способами: прямым или косвенным.

Прямой способ. В этом случае компания показывает общую сумму всех поступлений и платежей, связанных с операционной деятельностью за отчётный период. По этой сумме невозможно понять, по каким именно статьям прошли эти поступления и платежи.

Косвенный способ. В этом случае компания показывает платежи и поступления постатейно. Этот способ более нагляден для внутренних и внешних пользователей отчёта, поэтому в большинстве компаний выбирают его.

При составлении отчёта косвенным способом компания берёт за основу значение прибыли до уплаты налогов — из отчёта о финансовых результатах.

Дальше эту сумму корректируют на все доходы и расходы, которые учтены в отчёте о финансовых результатах, но имеют либо не денежный характер, либо другую природу — инвестиционную или финансовую.

Инфографика: Skillbox Media

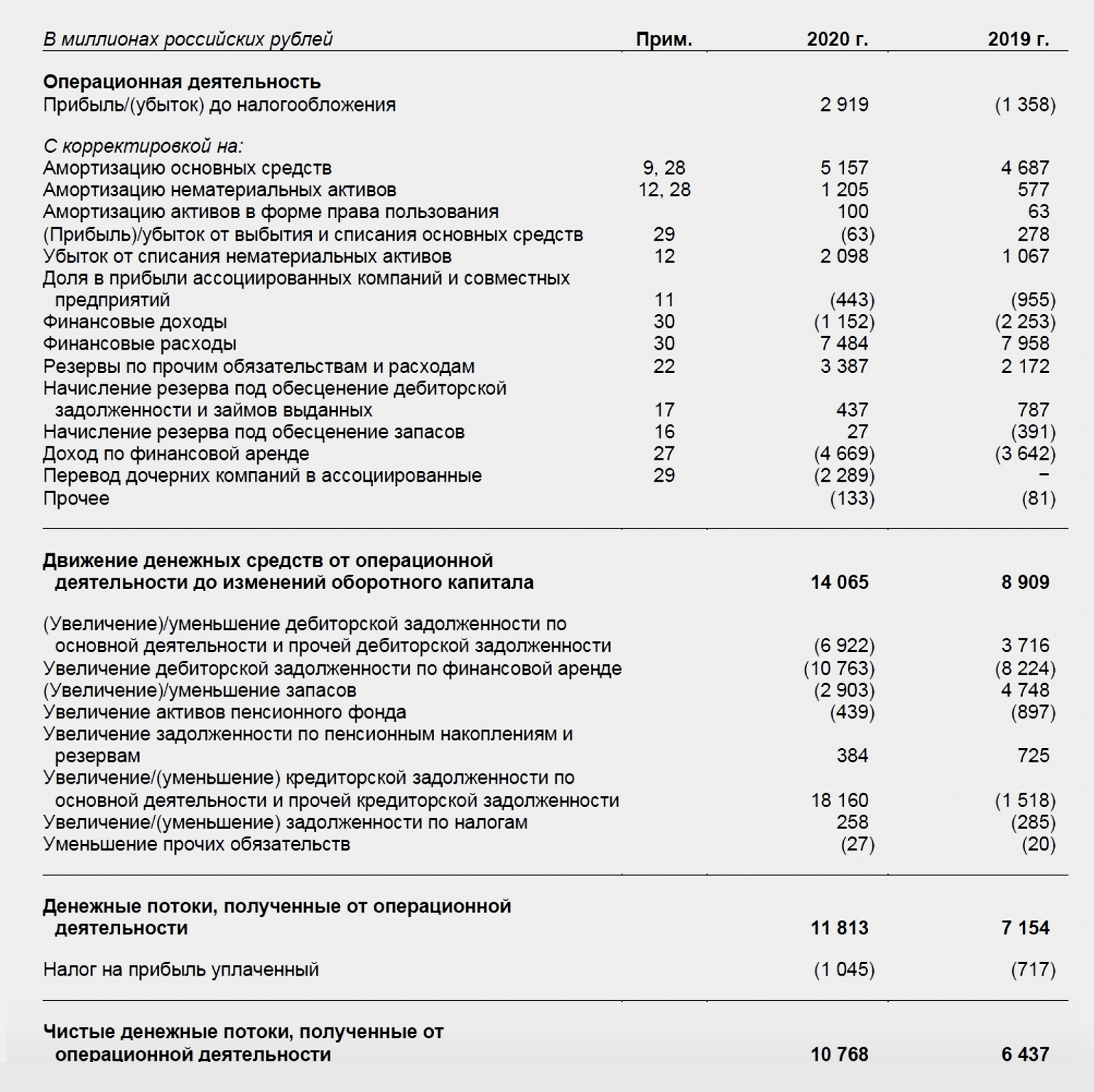

Ниже разберём, как заполнить раздел операционной деятельности в ОДДС, на примере отчёта группы компаний «КамАЗ».

Скриншот: курс Skillbox «Профессия Финансовый менеджер»

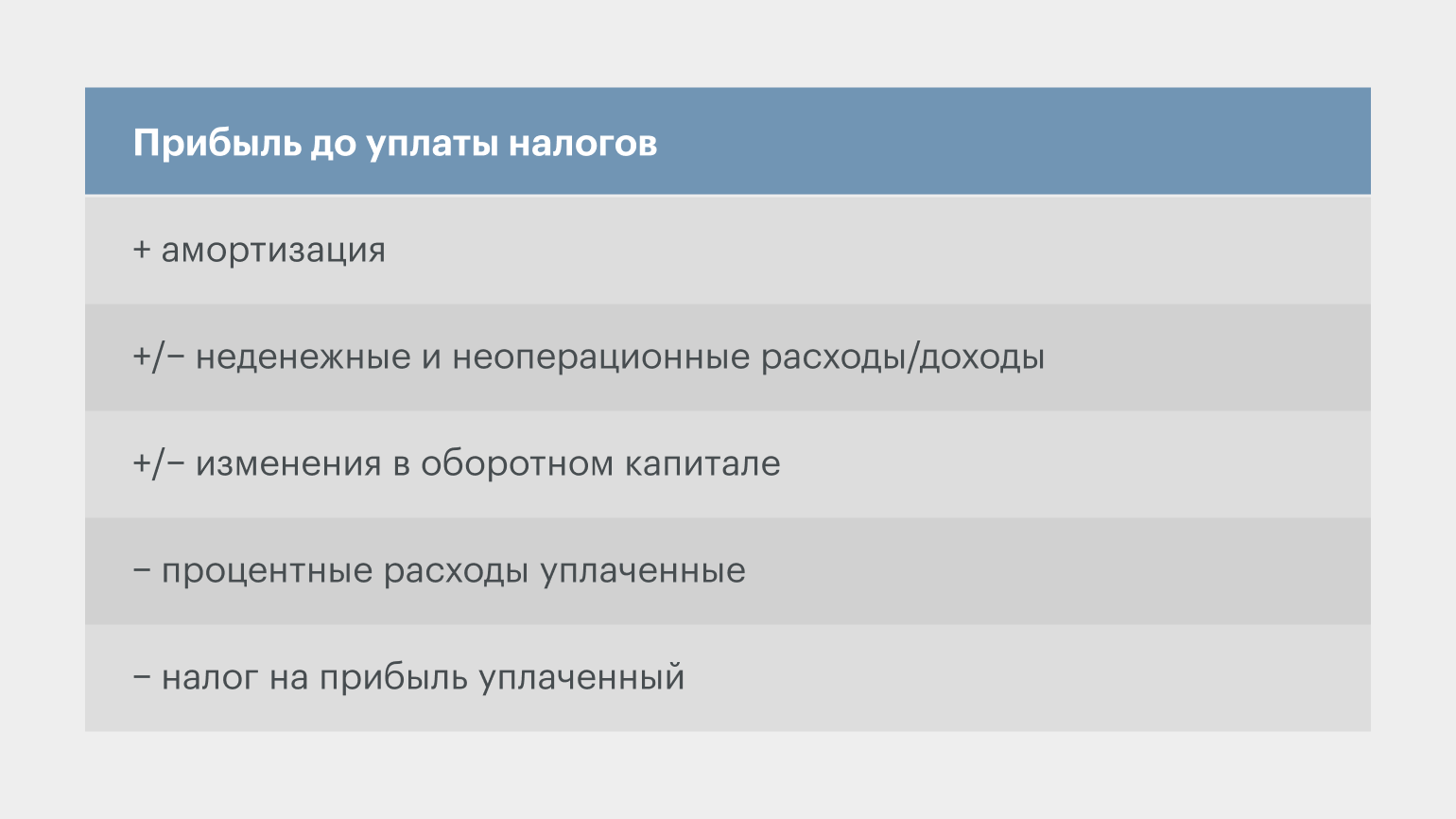

Раздел составлен косвенным способом. В первой строке, как мы говорили выше, — прибыль (убыток) компании до налогообложения. Это значение взято из отчёта о финансовых результатах.

Дальше прибыль корректируют на неденежные или неоперационные доходы и расходы. Сначала на амортизацию, затем — на прочие доходы и расходы.

Например, строка «Убыток от списания нематериальных активов» — это неденежный расход. Его значение прибавляют к прибыли до налогообложения, потому что раньше оно уже было включено в состав расходов в отчёте о финансовых результатах — то есть ранее прибыль до налогообложения была уменьшена на сумму этого расхода.

Затем компания заполняет строки с результатами финансовых операций — отнимает финансовые доходы и прибавляет финансовые расходы.

По такому же принципу компания анализирует все остальные строки отчёта о финансовых результатах — находит неоперационные и неденежные доходы или расходы и корректирует на эту сумму отчёт о движении денежных средств.

Полученные результаты показывают в промежуточном итоге отчёта — в строке «Движение денежных средств от операционной деятельности до изменений оборотного капитала».

Во втором блоке раздела компания очищает полученное значение от результатов операций, по которым ещё не прошли взаиморасчёты.

Например, если в отчёте о финансовых результатах отражено, что компания что-то продала, но деньги за эту продажу ещё не получила, то эту дебиторскую задолженность нужно исключить из отчёта о движении денежных средств.

Следующий промежуточный итог — строка «Денежные потоки, полученные от операционной деятельности».

Из этого значения компания вычитает налог на прибыль — сумму, которую фактически заплатили в прошедшем периоде, — и получает результат: чистый денежный поток по операционной деятельности.

С чистым денежным потоком сравнивают значения отчёта о финансовых результатах в случае расхождений, о которых мы говорили выше.

В разделе по инвестиционной деятельности отражены потоки денежных средств:

- от приобретения и выбытия основных средств, нематериальных и прочих внеоборотных активов;

- от приобретения и выбытия ценных бумаг;

- от получения процентных доходов и дивидендов;

- от выдачи займов и их погашения.

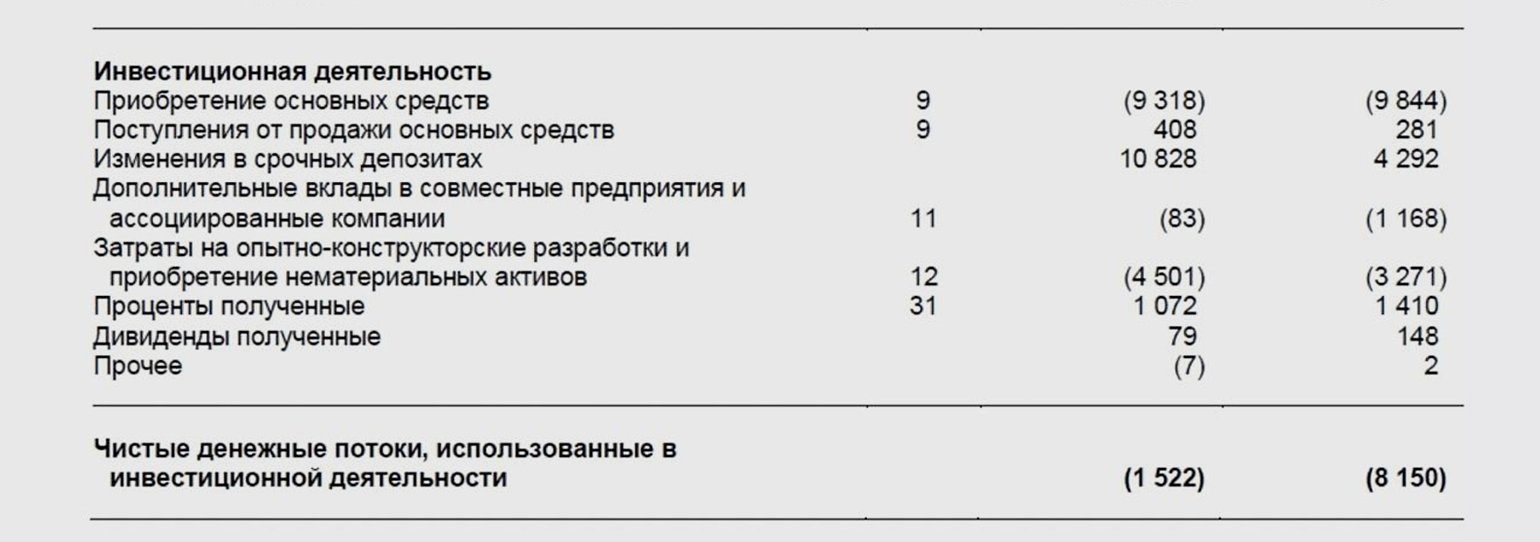

Ниже пример раздела инвестиционной деятельности в ОДДС группы компаний «КамАЗ».

Скриншот: курс Skillbox «Профессия Финансовый менеджер»

В первую очередь в этом разделе отражают денежные потоки от приобретения и продажи основных средств компании. Кроме того, компания может покупать нематериальные активы, покупать акции других компаний, выдавать займы, получать дивиденды от инвестиций. Все эти операции также учитывают в разделе инвестиционной деятельности в ОДДС.

Итог этого раздела — строка «Чистые денежные потоки, использованные в инвестиционной деятельности».

Чаще всего результат этого раздела бывает отрицательным: компания инвестировала эти деньги в активы — направила их на своё развитие. В этом разделе ОДДС можно отследить, какие это были активы.

В разделе финансовой деятельности отражены:

- поступления и погашения кредитов и займов;

- поступления от акционеров и выплаты им дивидендов;

- процентные расходы (если ранее они не были учтены в разделе операционной деятельности).

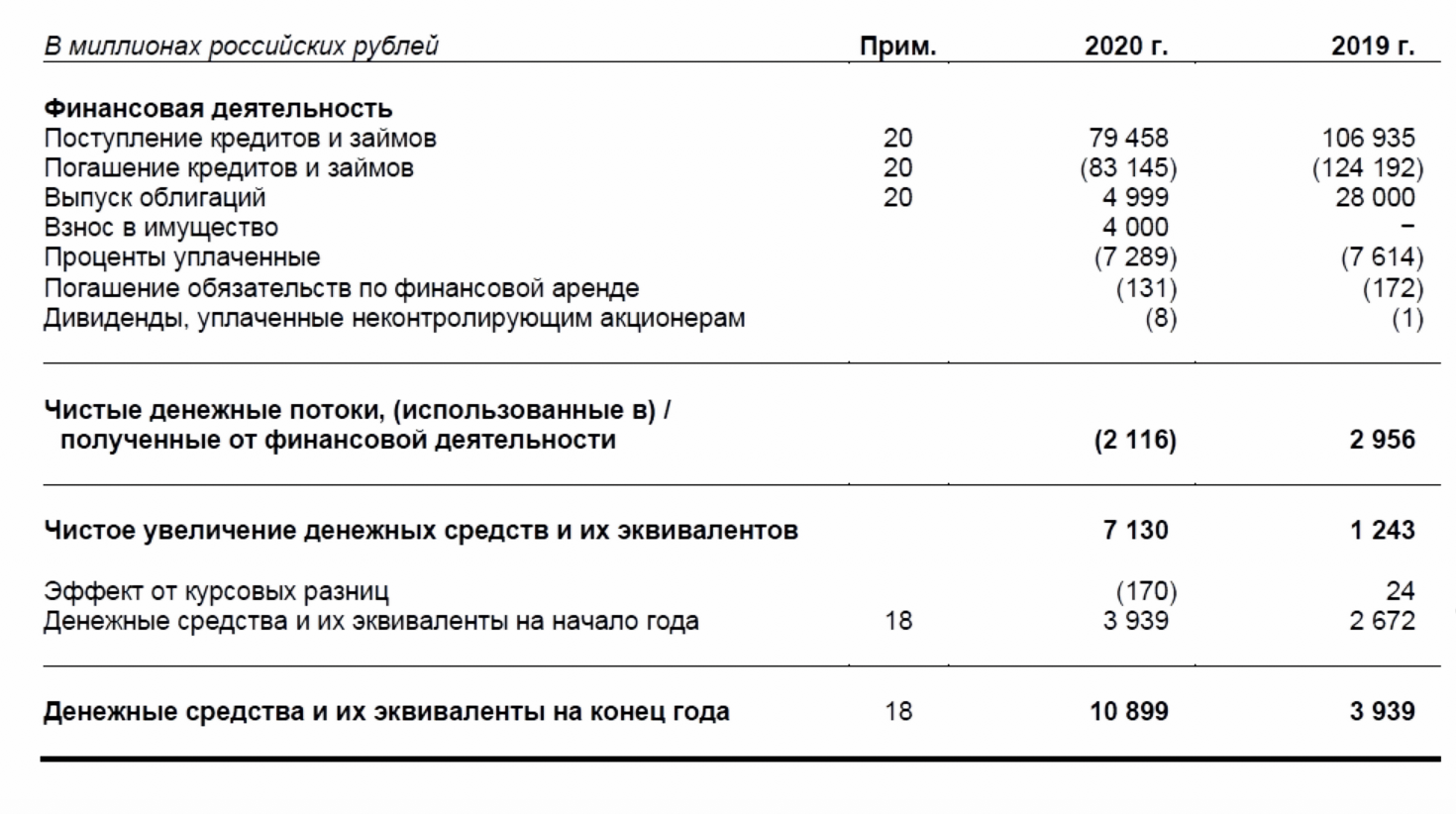

Ниже пример раздела финансовой деятельности в ОДДС группы компаний «КамАЗ».

Скриншот: курс Skillbox «Профессия Финансовый менеджер»

Здесь отражают привлечение денег и выплаты по внешнему финансированию.

В первую очередь это поступления и выплаты по кредитам и займам. Если компания выпускает облигации, в этом разделе отражают поступления от выпуска или погашения этих облигаций.

Если у компании в отчётном периоде были операции с её собственником — например, получение денег от собственника или выплаты ему дивидендов — движение денежных средств, связанное с этими операциями, отражают также в разделе финансовой деятельности.

После заполнения всех разделов рассчитывают результат ОДДС — в строке «Чистое увеличение денежных средств и их эквивалентов». Это значение равно сумме денежных потоков по операционной, инвестиционной и финансовой деятельности.

Если часть денег компания получает в другой валюте, рассчитывается эффект курсовых разниц, который отражают отдельной строкой.

Строка «Денежные средства и их эквиваленты на начало года» показывает, сколько денег было в компании в начале текущего периода. Это значение берут из последней строки ОДДС на конец предыдущего периода.

Результат отчёта о движении денежных средств — количество денег на конец периода. Это же значение будет отражено в бухгалтерском балансе в строке «Денежные средства и их эквиваленты».

- Отчёт о движении денежных средств (ОДДС) — форма №4 обязательной бухгалтерской отчётности. Он отражает все денежные поступления и платежи за отчётный период, а также остаток денег на начало и конец этого периода.

- Отчёт о движении денежных средств составляют все компании, кроме тех, которые ведут бухучёт по упрощённой форме. Срок сдачи ОДДС в налоговую — не позднее 31 марта года, следующего за отчётным.

- Отчёт о движении денежных средств включает три раздела: денежные потоки от операционной, инвестиционной и финансовой деятельности. В конце отчёта показывают, сколько денег есть в компании на конец периода.

- Отчёт о движении денежных средств — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах — отчёте о финансовых результатах и бухгалтерском балансе.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Отчёт о движении денежных средств — форма бухгалтерской отчётности, которая включает в себя поступления и выбытия денежных средств и денежных эквивалентов организации. Рассказываем, как заполнить эту форму за 2021 год по данным бухгалтерского учёта.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

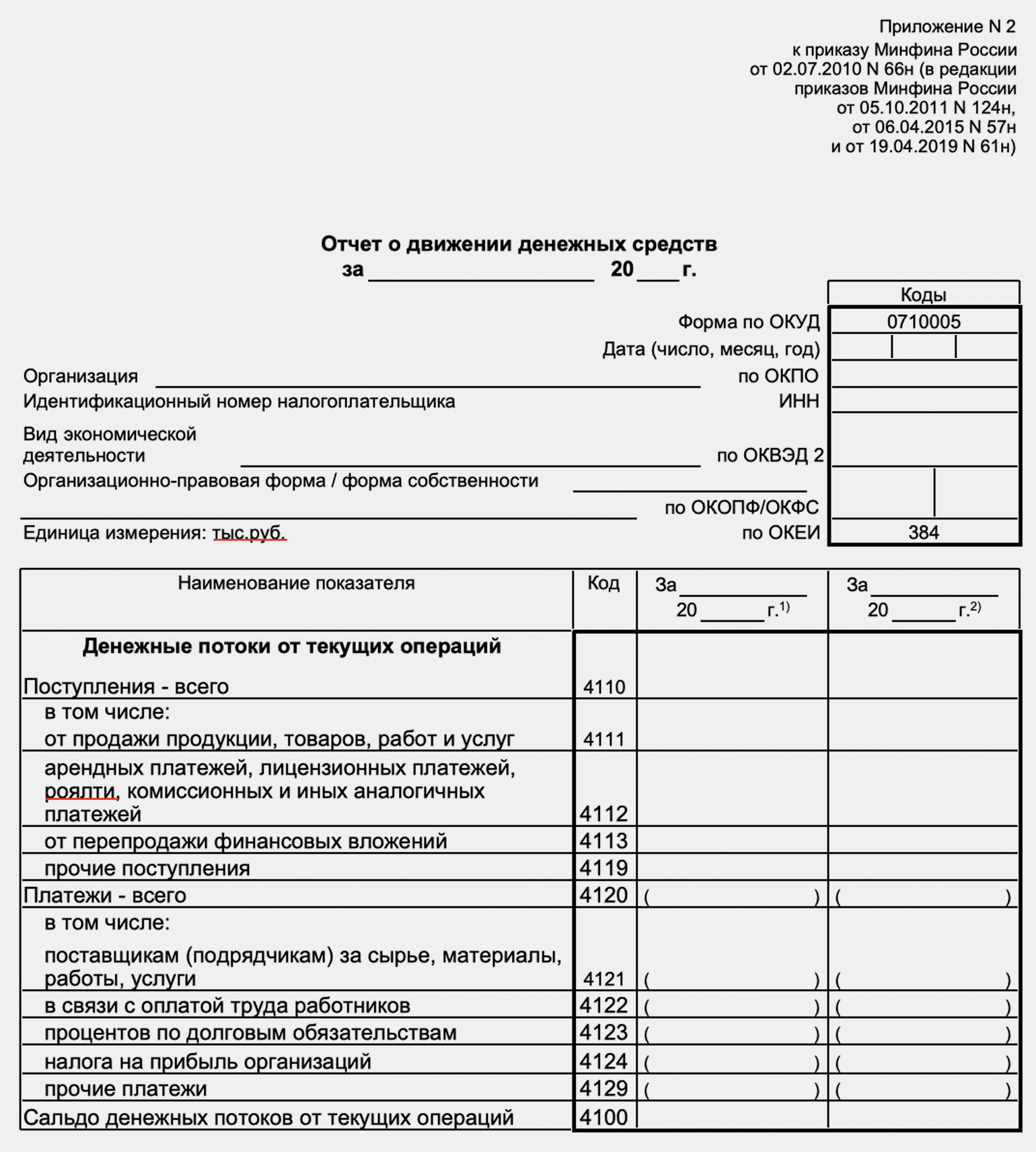

Отчёт о движении денежных средств — форма бухгалтерской отчётности, которая раскрывает поступления и выплаты денежных средств и денежных эквивалентов организации. Как устроен отчёт о движении денежных средств мы рассказывали в этой статье. Российские компании должны заполнять отчёт о движении денежных средств по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Порядок заполнения этого отчёта установлен ПБУ 23/2011.

Отчёт о движении денежных средств следует заполнять прямым методом, т.е. брать информацию непосредственно с бухгалтерских счетов, которые предназначены для учёта денег. В отчёт не нужно включать следующие обороты (п. 6 ПБУ 23/2011):

- Платежи и поступления, связанные с переводом денежных средств в денежные эквиваленты и обратно. Денежные эквиваленты — это активы, которые можно в любой момент приобрести или реализовать по заранее известной цене. Например, краткосрочные государственные ценные бумаги или депозиты до востребования. Есть исключение — если при реализации денежных эквивалентов были начислены проценты, то их нужно включить в отчёт.

- Операции по обмену одних денежных эквивалентов на другие по номиналу. Если компания при такой операции получает доход или несёт убытки, то в отчёт нужно включать только сумму дохода или убытка.

- Операции по обмену валюты. В отчёт в данном случае нужно включать только курсовые разницы, если они возникли.

- Внутренние обороты, например, перевод между двумя счетами организации или снятие наличных со счёта для помещения в кассу.

Если компания работает с НДС и (или) платит акцизы, то суммы поступлений от покупателей и выплат поставщикам нужно указывать без этих налогов. НДС и акцизы следует отражать отдельно и в свёрнутом виде (п. 16 ПБУ 23/2011).

Это значит, что нужно вычесть из всех поступлений по этим налогам все платежи по ним. Если в итоге получится положительный результат, то его следует учесть в составе прочих поступлений от текущих операций, а если отрицательный — в составе прочих текущих выплат.

Также в свёрнутом виде нужно включать в отчёт следующие денежные потоки:

- Поступления и расходы у комиссионера или агента: средства, полученные от покупателей и переведённые комитенту или принципалу. Отдельно в отчёте следует отражать только вознаграждение за посреднические услуги.

- Оплату коммунальных платежей при аренде и их компенсацию арендодателем.

- Оплату за доставку грузов и её компенсацию контрагентом.

Отчёт о движении денежных средств включает в себя данные за отчётный период, а также за соответствующий период прошлого года. Форма состоит из следующих разделов:

- Денежные потоки от текущих операций. Это все обороты по счетам и кассе, связанные с текущей деятельностью компании. Сюда следует относить поступления за продукцию, товары или услуги, расчёты с поставщиками, выплату зарплаты, налогов и т.п.

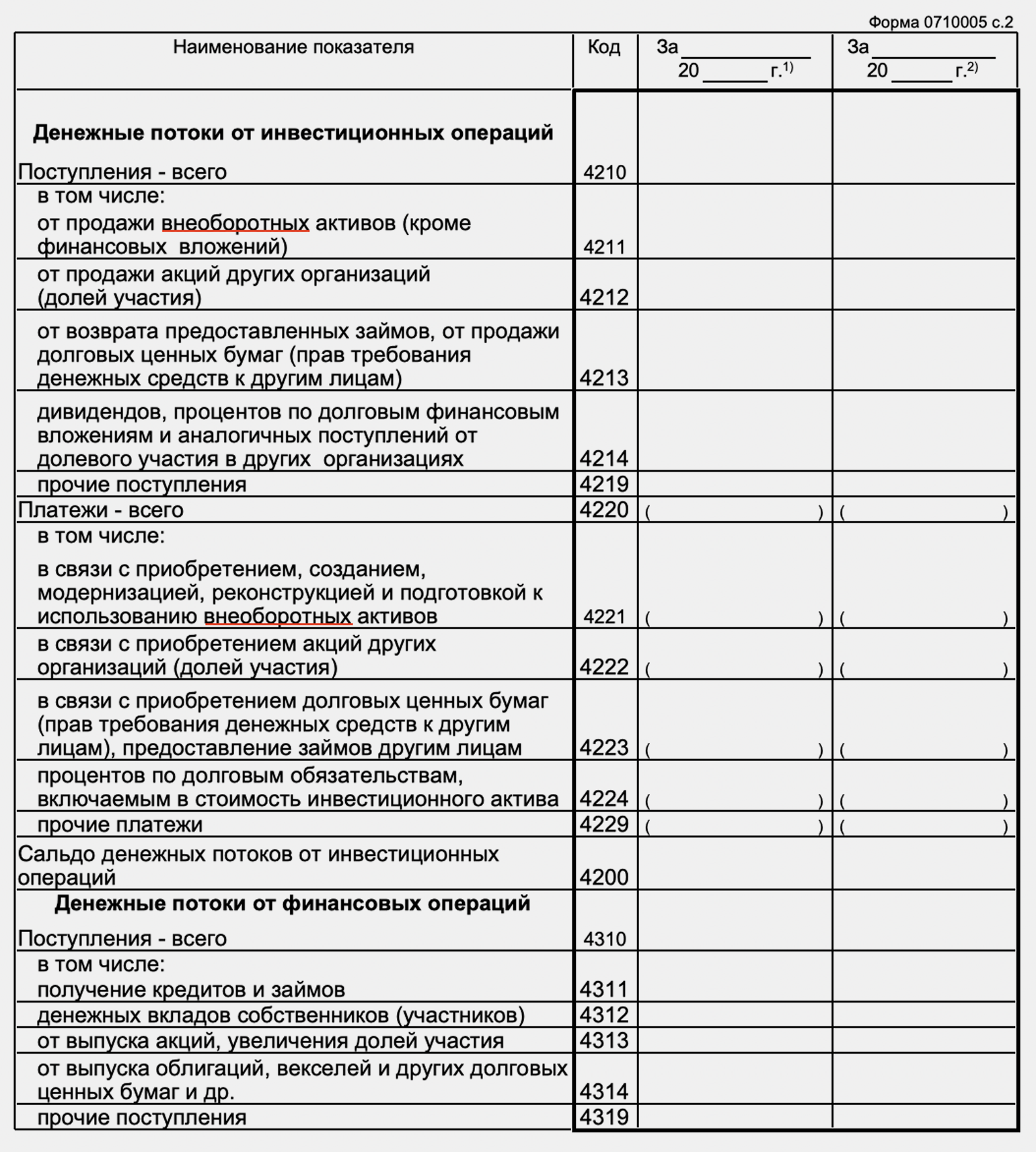

- Денежные потоки от инвестиционных операций. Это все поступления и расходы, связанные с куплей-продажей внеоборотных активов, а также с вложениями средств в другие компании и предоставлением займов под проценты.

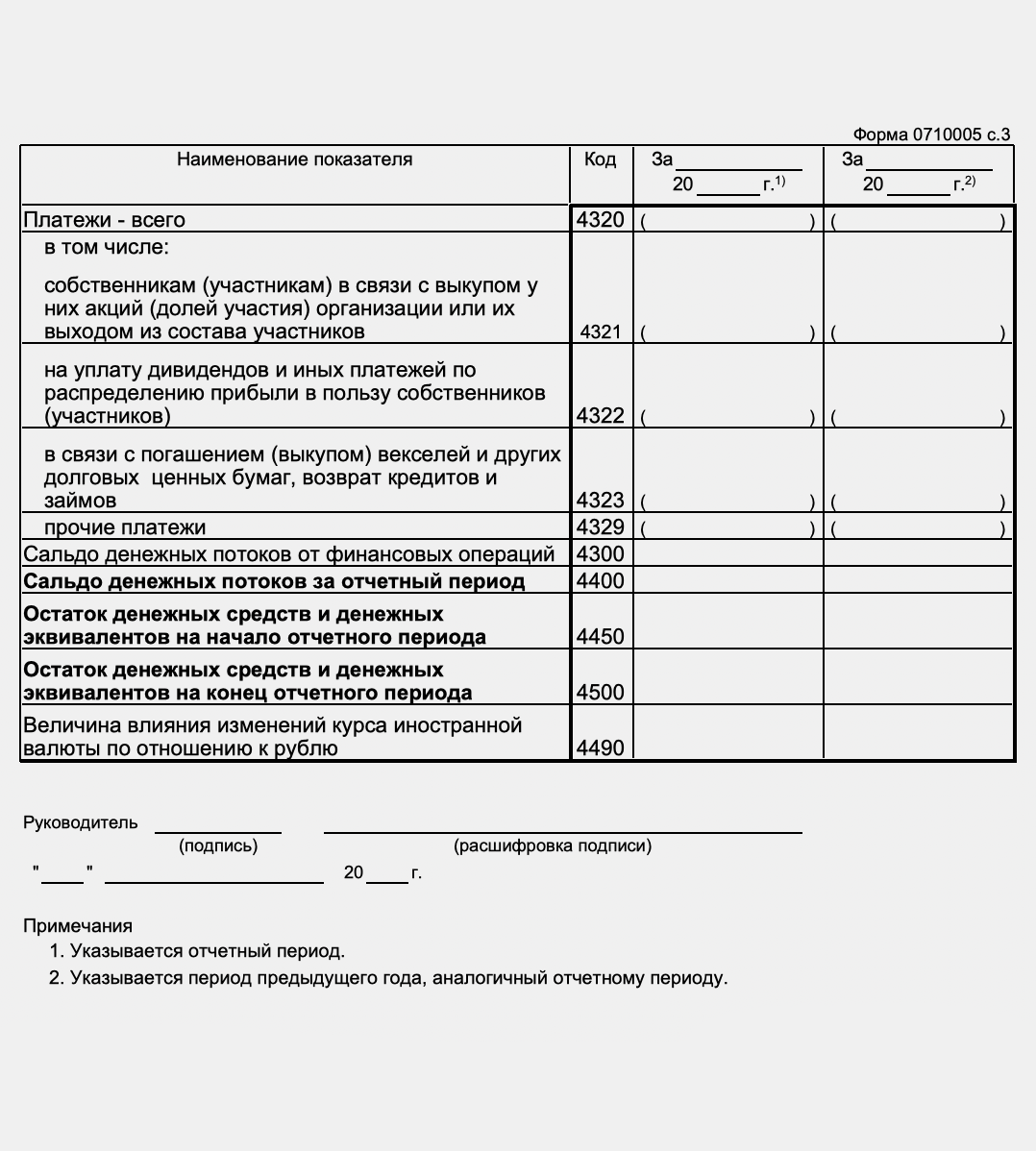

- Денежные потоки от финансовых операций. Здесь следует отражать расчёты с учредителями, а также получение и возврат заёмных средств без учёта процентов.

- Сводные и справочные показатели.

Как заполнить денежные потоки от текущих операций

В строке 4110 «Поступления – всего» нужно указать итоговую информацию обо всех поступлениях от текущей деятельности компании:

Стр. 4110 = стр. 4111 + ст. 4112 + стр. 4113 + стр. 4119.

В строке 4111 «Поступления от продажи продукции, товаров, работ и услуг» отражают кредитовый оборот по счёту 62 «Расчёты с покупателями и заказчиками» в корреспонденции с дебетом следующих счетов:

- 50 «Касса»;

- 51 «Расчётные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках».

Для розничных продавцов, которые принимают оплату с помощью банковских карт, нужно добавить обороты ещё по одной проводке:

Дт 51 Кт 57 «Переводы в пути».

Эту проводку нужно делать при зачислении на счёт компании денег, полученных от покупателя в рамках процедуры эквайринга.

В строке 4112 «Поступления от арендных платежей, лицензионных платежей, роялти, комиссионных и других аналогичных платежей» отражают поступления денежных средств по указанным видам операций. Информацию следует брать с кредита счетов 62 и 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4113 «Поступления от перепродажи финансовых вложений» отражают указанный вид поступлений. Источник информации — обороты по кредиту счёта 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4119 «Прочие поступления» указывают все остальные денежные поступления, связанные с основной деятельностью компании. Это, например, возврат переплаты по налогам или подотчётных средств. Также здесь следует отразить «свёрнутые» НДС и акцизы, если поступления по этим налогам за отчётный период превысили расходы.

Данные нужно брать из дебетовых оборотов по счетам 50, 51, 52, 55 в корреспонденции с кредитом счетов:

- 68 «Расчёты по налогам и сборам»;

- 69 «Расчёты по социальному страхованию и обеспечению»;

- 71 «Расчёты с подотчётными лицами»;

- 73 «Расчёты с персоналом по прочим операциям»;

- 91.1 «Прочие доходы».

В строке 4120 «Платежи – всего» отражают общую сумму выплат, которые связаны с текущей деятельностью компании. Сумму в этой строке, а также другие показатели расходов, следует указывать в круглых скобках:

Стр. 4120 = стр. 4121 + стр. 4122 + стр. 4123 + стр. 4124 + стр. 4129.

В строке 4121 «Платежи поставщикам (подрядчикам) за сырьё, материалы, работы, услуги» отражают дебетовый оборот по счёту 60 «Расчёты с поставщиками и подрядчиками и счёту 76 в корреспонденции с кредитом счетов 50, 51, 52, 55.

В строке 4122 «Платежи в связи с оплатой труда работников» указывают суммы выплат, связанных с оплатой труда. Это дебетовый оборот по счету 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счетов 50 и 51.

В строке 4123 «Платежи процентов по долговым обязательствам» нужно отразить уплаченные за отчётный период проценты по кредитам и займам, полученным для пополнения оборотных средств. Это дебетовые обороты по счетам 66 «Расчёты по краткосрочным кредитам и займам» и 67 «Расчёты по долгосрочным кредитам и займам» в корреспонденции с кредитом счетов 50, 51 и 52.

Если у компании есть кредиты, проценты по которым включены в стоимость инвестиционных внеоборотных активов (п. 10 ФСБУ 26/2020 и п. 10 ПБУ 14/2007), то уплату этих процентов не нужно включать в строку 4123. К инвестиционным относятся внеоборотные активы, которые требуют длительного времени и существенных затрат для подготовки к эксплуатации. Это, например, объекты незавершенного строительства или сложное оборудование, которое требует монтажа.

В строке 4124 «Платежи налога на прибыль организаций» указывают суммы налога, перечисленные в бюджет: дебетовый оборот по счету 68.4 «Налог на прибыль» в корреспонденции с кредитом счёта 51.

В строке 4125 «Прочие платежи» нужно отразить все иные выплаты, связанные с текущей деятельностью компании, которые не вошли в строки 4121—4214. Это, например, налоги (кроме налога на прибыль), страховые взносы, средства, выданные в подотчёт. В частности, в этой строке нужно отразить «свёрнутую» сумму по НДС и акцизам, если выплаты по этим налогам за период превысили поступления.

Информацию нужно брать с кредита счетов 50, 51, 52, 55 в корреспонденции с дебетом счетов 57, 68 (кроме субсчёта 68.4), 69, 71, 73, 76, 91.2 «Прочие расходы».

В строке 4100 «Сальдо денежных потоков от текущих операций» указывают разность между всеми поступлениями и всеми выплатами по текущей деятельности:

Стр. 4100 = стр. 4110 – стр. 4120.

Если сальдо получилось отрицательным, то его нужно указать в круглых скобках. Это же относится ко всем сальдо по остальным разделам формы и по отчёту в целом.

Как заполнить денежные потоки от инвестиционных операций

В строке 4210 «Поступления — всего» нужно отразить общую сумму денежных средств, которая поступила в связи с инвестиционными операциями:

Стр. 4210 = стр. 4211 + стр. 4212 + стр. 4213 + стр. 4214 + стр. 4219.

В строке 4211 «Поступления от продажи внеоборотных активов (кроме финансовых вложений)» нужно указать суммы, которые поступили от реализации основных средств и нематериальных активов.

Данные следует брать с кредита счетов 62 и 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4212 «Поступления от продажи акций других организаций (долей участия)» отражают суммы, которые компания получила от указанных операций. Информацию нужно взять с кредита счёта 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.

В строке 4213 «Поступления от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам)» указывают суммы, которые поступили в организацию в результате всех перечисленных операций. Это дебетовый оборот по счетам 50, 51, 52, 55 в корреспонденции с кредитом следующих счетов:

- 73 «Расчёты с персоналом по прочим операциям» — в части займов, предоставленных сотрудникам;

- 58.3 «Предоставленные займы» — в части займов, выданных юридическим лицам и физическим лицам, которые не работают в компании;

- 76 «Расчёты с разными дебиторами и кредиторами» — в части иных операций, относящихся к данной строке, например, при продаже прав требования.

В строке 4214 «Поступления дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях» нужно отразить все поступления на счета и в кассу компании от указанных операций.

Данные нужно брать с дебета счетов 50, 51, 52, 55 в корреспонденции с кредитом счёта 76 в соответствующей части. Если у компании подобные виды доходов возникают регулярно, то для их учёта обычно открывают отдельный субсчёт 76.3 «Расчёты по причитающимся дивидендам и другим доходам».

В строке 4219 «Прочие поступления» следует указать все суммы, зачисленные на счёт компании, которые можно отнести к инвестиционной деятельности, кроме тех, что уже отражены в строках 4211-4214. Например, сюда нужно включить доходы от участия в совместной деятельности.

Данные нужно брать с кредита счёта 76 в корреспонденции с дебетом счетов 50, 51, 52, 55 в соответствующей части.