Дата публикации: 22.09.2022 08:20

С 2023 года вводятся новые сроки уплаты налога (авансовых платежей) и сдачи деклараций по УСН и ЕСХН, начиная с представления налоговых деклараций за 2022 год.

Единый срок сдачи отчетности в налоговый орган – не позднее 25 числа, срок перечисления налогов и авансовых платежей – не позднее 28 числа.

Единые сроки сдачи отчетности в налоговый орган

|

Вид налоговой отчётности/основание для представления налоговой отчетности |

Сроки сдачи до 01.01.2023 |

Сроки сдачи с 01.01.2023 |

|

Упрощенная система налогообложения |

||

|

по УСН (для организаций) |

не позднее 31 марта года, следующего за истекшим налоговым периодом |

не позднее 25 марта года, следующего за истекшим налоговым периодом |

|

по УСН (для ИП) |

не позднее 30 апреля года, следующего за истекшим налоговым периодом |

не позднее 25 апреля года, следующего за истекшим налоговым периодом |

|

Налогоплательщики, прекратившие применение УСН |

Не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность, в отношении которой применялась УСН |

|

|

Налогоплательщики, утратившие право на применение УСН |

Не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на применение УСН |

|

|

Единый сельскохозяйственный налог |

||

|

по ЕСХН (для организаций и ИП) |

по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом |

по итогам налогового периода не позднее 25 марта года, следующего за истекшим налоговым периодом |

|

Прекращение предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя |

не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению |

Единые сроки уплаты налога (авансовых платежей)

|

Налог |

Срок уплаты до 01.01.2023 |

Срок уплаты с 01.01.2023 |

|

Упрощенная система налогообложения |

||

|

Авансовые платежи по УСН (для организаций и ИП) |

Не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом: — за первый квартал — не позднее 25 апреля; — за полугодие — не позднее 25 июля; — за 9 месяцев — не позднее 25 октября. |

Не позднее 28-го числа месяца, следующего за истекшим отчетным периодом: — за первый квартал — не позднее 28 апреля; — за полугодие — не позднее 28 июля; — за 9 месяцев — не позднее 28 октября. |

|

Налог по УСН (для организаций) |

Не позднее 31 марта года, следующего за истекшим налоговым периодом |

Не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

Налог по УСН (для ИП) |

позднее 30 апреля года, следующего за истекшим налоговым периодом |

Не позднее 28 апреля года, следующего за истекшим налоговым периодом |

|

Налогоплательщики, прекратившие применение УСН |

Не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность, в отношении которой применялась УСН |

Не позднее 28-го числа месяца, следующего за месяцем, в котором прекращена деятельность, в отношении которой применялась УСН |

|

Налогоплательщики, утратившие право на применение УСН |

Не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на применение УСН |

Не позднее 28-го числа месяца, следующего за кварталом, в котором утрачено право на применение УСН |

|

Единый сельскохозяйственный налог |

||

|

Авансовые платежи по ЕСХН (для организаций и ИП) |

Не позднее 31 марта года, следующего за истекшим налоговым периодом |

Не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

Налог по ЕСХН (для организаций и ИП) |

по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом |

по итогам налогового периода не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

Прекращение предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя |

по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом |

Не позднее 28-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность в качестве сельскохозяйственного товаропроизводителя |

С 2023 года компании и ИП на УСН будут платить налоги по новым правилам, сдавать отчетность в другие сроки, а декларацию в обновленной форме. Ориентироваться придется на новые лимиты, а кто-то сможет воспользоваться налоговыми каникулами до конца 2024 года. Расскажем, что ждет УСН в 2023 году.

Единый налоговый счет

Основное изменение в законодательстве касается всех без исключения, не только упрощенцев. Все налогоплательщики будут обязаны уплачивать налоговые платежи с применением единого налогового счета (ЕНС).

Раньше мы перечисляли деньги в налоговую систему с указанием налоговых реквизитов и, в первую очередь, КБК. Он означает вид перечисляемого налога. Деньги государству приходили, образно говоря, с этикеткой. Сразу было понятно, что именно налогоплательщик уплатил.

В следующем году порядок изменится. Деньги будут перечисляться обезличенно, на единый налоговый счет. А пояснение к этим деньгам нужно будет отправлять отдельно. То есть подавать специальное уведомление с информацией, какие именно налоги будут уплачены. Впрочем, если по уплачиваемому налогу уже подана декларация, то отправлять уведомление не нужно.

Каждому налогоплательщику к 1 января 2023 года казначейство сформирует указанный налоговый счет. Уже сейчас в некоторых регионах налоговая рассылает организациям акты сверок в целях подтверждения сальдо по налогам для переноса на ЕНС.

За рамками этой системы нужно будет уплачивать:

- взносы на травматизм;

- НДФЛ иностранных сотрудников, работающих на патентах;

- госпошлину, по которой нет исполнительного документа.

Расчетный счет от Тинькофф Бизнеса – это реквизиты в день заявки, длинный платежный день, бесплатная бизнес-копилка, возможность уходить в минус по счету (овердрафт), круглосуточная поддержка для оперативного решения вопросов и доступ к банку из любой точки мира.

Открыть расчетный счет

Сроки по уплате и отчетам

Все, что бюджету причитается за весь месяц, будет уплачиваться в один день. А именно 28 числа каждого месяца.

25 числа каждого месяца нужно будет отправлять упомянутое уведомление, если уплата производится до отправки декларации. Если уже подана декларация, то уплаченные суммы включать в уведомление не нужно.

Форма уведомления утверждена приказом ФНС № ЕД-7-8/178@ от 02.03.2022.

Подать уведомление можно через ТКС. Если налогоплательщик подает отчетность в бумажном виде, то уведомление тоже можно подать таким же образом.

На основании поданных налогоплательщиком документов – уведомления и декларации – налоговая 28 числа будет списывать деньги с ЕНС на соответствующие налоги.

Сроки сдачи отчетности по УСН также поменяются.Организациибудутсдавать декларацию по УСН до 25 марта включительно, а ИП – до 25 апреля включительно. То есть сроки, в которые нужно отчитаться, сократятся на несколько дней.

За 2022 год отчитаться нужно уже в новые сроки.

Новые лимиты для УСН

Упрощенку можно применять при соблюдении определенных условий. К ним относятся ограничения по выручке, которые составляют не более:

- 150 млн руб. за год для ставокпо основному тарифу;

- 200 млн руб. за год по повышенной ставке;

- для организаций, которые только собираются переходить на УСН, ограничение составляет 112,5 млн руб. за 9 месяцев.

Это базовые величины, которые индексируются каждый год. На 2023 год коэффициент-дефлятор составит 1,257. Соответственно, лимиты с учетом дефлятора на 2023 составят:

- 188,5 млн руб. за год по пониженной ставке;

- 251,4 млн руб. за год по повышенной ставке.

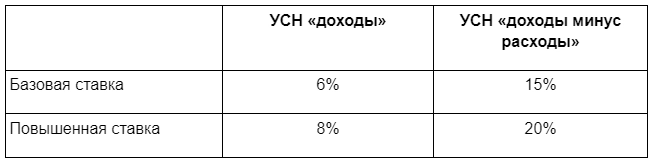

Напомним, что ставки УСН составляют:

Лимит для перехода на УСН индексируется на тот же дефлятор. С его учетом лимит выручки за 9 месяцев составит 141,4 млн руб.

Увеличен список запрещенных для УСН видов деятельности

Налогоплательщики, осуществляющие некоторые виды деятельности, не смогут применять упрощенку.

В 2023 году в их число войдут организации и ИП, которые производят ювелирные украшения и торгуют изделиями из драгоценных металлов. Отнесение к таковым будет производиться на основании ОКВЭД.

С 1 января 2023 указанные организации и предприниматели автоматически переводятся на общую систему налогообложения. Им самим при этом никаких документов подавать не требуется.

Новая форма декларации УСН

Форму декларации тоже обновят. Правда, действовать она будет с отчетности за 2023 год. За 2022 декларация подается еще по старой форме.

Внесение изменений в декларацию связано с изменением:

- уже упомянутых сроков оплаты упрощенки;

- порядка уплаты страховых взносов ИП за себя.

Переход на АУСН в 2023 году для действующих организаций

Эксперимент по новому виду упрощенки продолжается. Если в 2022 году на этот вид УСН мог перейти только вновь созданный бизнес, то в 2023 эта опция станет доступна остальным налогоплательщикам.

Чтобы воспользоваться этой возможностью и перейти на АУСН с 2023 года, действующей организации или ИП нужно подать уведомление о переходе до 31 декабря 2022 года.

По-прежнему, такой переход возможен для налогоплательщиков из 4 регионов:

- Москва;

- Московская область;

- Калужская область;

- Татарстан.

Также организация или ИП должны удовлетворять ограничениям:

- доход не более 60 млн руб. за год;

- численность работников – не более пяти человек.

Напомним, что АУСН представляет собой автоматизированную УСН, значительно упрощающую документооборот. Упрощенку по данным расчетного счета считает налоговая инспекция, а НДФЛ работников – уполномоченные банки, через которые выплачивается зарплата. Страховых взносов на АУСН вовсе нет, даже у ИП за себя.

Налоговые каникулы продлены до 2024

Налоговым кодексом предусмотрены налоговые каникулы для ИП, обладающих определенными признаками. В первую очередь, это виды деятельности:

- производство;

- научная или социальная сфера;

- оказание бытовых услуг населению;

- предоставление мест для временного проживания.

Кроме того, такие ИП должны быть впервые зарегистрированы. А также положение о налоговых каникулах должно быть принято региональными властями.

При соблюдении всех этих условий предприниматель может не платить УСН первые два года после регистрации.

В настоящее время положение о таких налоговых каникулах продлено до конца 2024 года.

Онлайн-бухгалтерия от Тинькофф Бизнеса для ИП на упрощенке 6% или на патенте. Сервис сам рассчитает налог, подготовит декларацию, сформирует книгу доходов и расходов. Сервис бесплатный – можно пользоваться через личный кабинет или мобильное приложение. Удобная интеграция с другими продуктами экосистемы. Профессиональная техническая поддержка.

Подключить онлайн-бухгалтерию

С 2023 года компании и ИП, в том числе упрощенцы, вместо множества платежек на уплату разных налогов будут перечислять деньги общим платежом на единый налоговый счет (ЕНС). Такой счет Федеральное казначейство откроет к 1 января 2023 года каждому налогоплательщику (п. 9 ст. 1 Федерального закона от 14.07.2022 № 263-ФЗ) и сформирует на нем входящее сальдо.

![]()

При формировании сальдо на 01.01.2023 действуют правила переходного периода для «авансовых» налогов. Это те налоги, по которым деньги в бюджет уплачены в 2022 году, а срок подачи отчетности наступит в 2023 году. К ним относится и УСН.

Формируя входящее сальдо по таким налогам, ФНС увеличит обязанность компании на суммы уплаченных авансов. А когда компания в 2023 году сдаст декларацию, обязанность уменьшат на ту же самую сумму (п. 6 ст. 4 263-ФЗ).

Деньги с единого счета налоговики будут распределять самостоятельно на основании поступивших от компании (ИП) отчетов и уведомлений.

Переход на ЕНС с 2023 года обязательный, платить налоги «по-старинке» нельзя. Исключения (п. 2 ст. 1 263-ФЗ):

- взносы на травматизм;

- госпошлина, по которой не выдан исполнительный документ;

- НДФЛ с выплат иностранным сотрудникам, работающим на патентах.

Эти платежи уплачиваются самостоятельно, не через ЕНС.

![]()

С 2023 года срок уплаты большинства налогов и взносов тоже будет един — 28 число месяца, следующего за прошедшим периодом. Это значит, что срок авансов по УСН перенесут с 25 на 28 число месяца, следующего за истекшим кварталом, а срок уплаты годового УСН — с 31 на 28 марта для организаций и с 30 на 28 апреля для ИП.

Подавать отчетность будем также в единый срок — до 25 числа. Декларацию по УСН компании будут подавать до 25 марта вместо 31, а ИП — до 25 апреля вместо 30.

Порядок такой: ИФНС получит декларацию, в которой указана сумма налога, не позднее 25 числа, а 28-го спишет эту сумму с единого налогового счета. Но так будет только по годовому УСН. С квартальными платежами другая история: у упрощенцев появляется новая обязанность — направлять в ИФНС уведомление.

![]()

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

Попробовать

По УСН и другим налогам, которые платятся до представления декларации, придется подавать в ИФНС уведомление об исчисленном налоге (п. 17 ст. 1 263-ФЗ). Иначе как инспектор узнает, какую сумму платежа списать с единого счета?

Срок подачи уведомления — 25 число месяца, в котором должен быть уплачен налог или взнос.

![]()

Пример. В 2023 году компания на УСН рассчитала следующие налоговые платежи: аванс за 1 квартал — 20 000 рублей, за полугодие — 23 000 рублей, за 9 месяцев — 18 000 рублей, УСН к уплате за год — 7 000 рублей.

На квартальные авансы (20 000 рублей, 23 000 рублей, 18 000) подаются уведомления в ИФНС до 25.04.2023, 25.07.2023, 25.10.2023 соответственно. А сумму годового налога (7 000 рублей) ИФНС возьмет из декларации, уведомление не нужно.

Форма уведомления утверждена Приказом ФНС от 02.03.2022 № ЕД-7-8/178@ (КНД 1110355). В ближайшее время налоговики ее хотят обновить — уже разработан проект приказа. Изменится и порядок заполнения.

Уведомление в налоговую в электронном виде можно отправить через Экстерн или через ЛК налогоплательщика на сайте ФНС. Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде. В 2023 году вместо уведомления можно передавать в ИФНС распоряжение на перевод денежных средств (п. 12 ст. 4 263-ФЗ).

Подведем итог всему вышесказанному — сроки платежей и отчетности по УСН в 2023 году выглядят так:

| Период | Срок подачи декларации | Срок подачи уведомления | Срок уплаты УСН |

|---|---|---|---|

| 2022 год | Для организаций — 27 марта 2023, для ИП — 25 апреля 2023 | — | Для организаций — 28 марта 2023, для ИП — 28 апреля 2023 |

| 1 квартал 2023 | — | 25 апреля 2023 | 28 апреля 2023 |

| Полугодие 2023 | — | 25 июля 2023 | 28 июля 2023 |

| 9 месяцев 2023 | — | 25 октября 2023 | 30 октября 2023 |

Сроки в таблице указаны с учетом переноса из-за выходных.

Автоматизированная упрощенка начала работать с июля 2022 года, однако перейти на нее в этом году может только новый бизнес (п. 1, 2 ст. 4 Федерального закона от 25.02.2022 № 17-ФЗ). А вот уже работающим компаниям и ИП придется ждать 2023 года.

Напомним, что для перехода на спецрежим нужно соответствовать критериям:

- годовой доход — до 60 млн рублей;

- остаточная стоимость основных средств — до 150 млн рублей;

- отсутствуют филиалы;

- зарплата перечисляется по «безналу» через банк, где у работодателя открыт счет;

- сотрудников не больше 5 человек, в т. ч. работающих по ГПД.

Это основные ограничения, а полный список приведен в п. 2 ст. 3 17-ФЗ.

Если вы проходите по критериям и хотите перейти на АУСН, подайте уведомление в ИФНС. Срок подачи для уже функционирующего бизнеса — до 31 декабря 2022 года, если вы хотите применять спецрежим с 2023 года. Новые компании и ИП подают уведомление в течение 30 календарных дней с даты постановки на учет. Подробнее про новый режим налогообложения мы рассказывали в статье «Новый налоговый режим АУСН: как он устроен и заменит ли бухгалтера».

С 2023 года упрощенку не смогут применять предприятия и предприниматели, которые производят «ювелирку» и торгуют изделиями из драгметаллов (п. 2 ст. 1 Федерального закона от 09.03.2022 № 47-ФЗ). Пока такое решение принято только по обычной УСН, но уже готов проект и по автоматизированной упрощенке.

Причина запрета — спецрежимы в ювелирной отрасли создают неравные условия для тех, кто работает на ОСНО и уплачивает НДС при производстве и реализации изделий из драгметаллов.

До конца 2024 года продлено действие нулевой ставки по УСН для впервые зарегистрированных предпринимателей на УСН или возобновивших деятельность (ст. 3 Федерального закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

![]()

Каникулы рассчитаны только на ИП. Компании на УСН под льготу не попадают.

Не платить налог в течение первых двух календарных лет могут предприниматели-упрощенцы:

- работающие в социальной или научной сферах;

- производящие и оказывающие бытовые услуги населению;

- предоставляющие места для временного проживания.

Регионы вправе установить дополнительные ограничения 一 по размеру дохода, числу сотрудников и др.

Налоговики разработали проект обновленной формы декларации по УСН, порядок ее заполнения и электронный формат. Корректировки, в основном, технические и связаны с переходом на ЕНП.

Обновленный бланк декларации планируют ввести с отчетности за 2023 год.

![]()

В Экстерне всегда актуальные формы и встроенные проверки

Отчитаться

Для УСН есть ряд стандартных критериев, позволяющих работать на этом режиме. Из года в год они не меняются (ст. 346.12 НК РФ):

- численность персонала — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 млн руб.;

- нет филиалов;

- доля участия других юрлиц — не больше 25%;

- нет запрещенных видов деятельности из п. 3 ст. 346.12 НК РФ.

Но есть два критерия, которые корректируются на коэффициенты-дефляторы (п. 2 ст. 346.12, п. 4, 4.1 ст. 346.13, п. 1.1 ст. 346.20 НК РФ):

- доходы, полученные за календарный год, — не более 150 млн рублей (или 200 млн рублей — при повышенных ставках);

- 9-месячный доход юрлица, желающего перейти на упрощенку, — не выше 112,5 млн рублей (для ИП такое ограничение не ставится).

Коэффициент-дефлятор на 2023 год составит 1,257 (приказ Минэкономразвития от 19.10.2022 № 573). Это значит, что в 2023 году лимиты будут следующие:

- доходы, полученные за календарный год, — не более 188,55 млн рублей (или 251,4 млн рублей — при повышенных ставках);

- 9-месячный доход юрлица, желающего перейти на упрощенку, — не выше 141,41 млн рублей.

![]()

Добавить в «Нужное»

Календарь сдачи отчетности на 2022 год

Календарь уплаты налогов и взносов на 2022 год

Календарь уплаты налогов и взносов на 2023 год

Актуальные формы отчетности

С 2023 г. не только поменяются сроки сдачи большинства форм налоговой отчетности, но и в связи с объединением ПФР и ФСС появятся новые бланки отчетов. Чтобы вы не запутались в новшествах, мы подготовили для вас календарь сдачи основной отчетности на 2023 год.

Сроки сдачи отчетности в 2023 году: отчетность в ИФНС

Сроки сдачи основной отчетности, представляемой в ИФНС в 2023 г., приведем в таблице.

| Вид отчетности | За какой период представляется | Крайний срок представления отчетности в ИФНС |

|---|---|---|

| Расчет 6-НДФЛ | За 2022 год | 27.02.2023 (25 февраля – суббота) |

| За I квартал 2023 года | 25.04.2023 | |

| За I полугодие 2023 года | 25.07.2023 | |

| За 9 месяцев 2023 года | 25.10.2023 | |

| За 2023 год | 26.02.2024 (25 февраля – воскресенье) | |

| Расчет по страховым взносам | За 2022 год | 25.01.2023 |

| За I квартал 2023 года | 25.04.2023 | |

| За I полугодие 2023 года | 25.07.2023 | |

| За 9 месяцев 2023 года | 25.10.2023 | |

| За 2023 год | 25.01.2024 | |

| Персонифицированные сведения о физлицах Новый вид отчетности! |

За январь 2023 года | 27.02.2023 (25 февраля – суббота) |

| За февраль 2023 года | 27.03.2023 (25 марта – суббота) | |

| За март 2023 года | 25.04.2023 | |

| За апрель 2023 года | 25.05.2023 | |

| За май 2023 года | 26.06.2023 (25 июня – воскресенье) | |

| За июнь 2023 года | 25.07.2023 | |

| За июль 2023 года | 25.08.2023 | |

| За август 2023 года | 25.09.2023 | |

| За сентябрь 2023 года | 25.10.2023 | |

| За октябрь 2023 года | 27.11.2023 (25 ноября – суббота) | |

| За ноябрь 2023 года | 25.12.2023 | |

| За декабрь 2023 года | 25.01.2024 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2022 год | 27.03.2023 (25 марта – суббота) |

| За I квартал 2023 года | 25.04.2023 | |

| За I полугодие 2023 года | 25.07.2023 | |

| За 9 месяцев 2023 года | 25.10.2023 | |

| За 2023 год | 25.03.2024 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2022 год | 27.03.2023 (25 марта – суббота) |

| За январь 2023 года | 27.02.2023 (25 февраля – суббота) | |

| За январь – февраль 2023 года | 27.03.2023 (25 марта – суббота) | |

| За январь – март 2023 года | 25.04.2023 | |

| За январь – апрель 2023 года | 25.05.2023 | |

| За январь – май 2023 года | 26.06.2023 (25 июня – воскресенье) | |

| За январь – июнь 2023 года | 25.07.2023 | |

| За январь – июль 2023 года | 25.08.2023 | |

| За январь – август 2023 года | 25.09.2023 | |

| За январь – сентябрь 2023 года | 25.10.2023 | |

| За январь – октябрь 2023 года | 27.11.2023 (25 ноября – суббота) | |

| За январь – ноябрь 2023 года | 25.12.2023 | |

| За 2023 год | 25.03.2024 | |

| Декларация по НДС | За IV квартал 2022 года | 25.01.2023 |

| За I квартал 2023 года | 25.04.2023 | |

| За II квартал 2023 года | 25.07.2023 | |

| За III квартал 2023 года | 25.10.2023 | |

| За IV квартал 2023 года | 25.01.2024 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2022 года | 20.01.2023 |

| За I квартал 2023 года | 20.04.2023 | |

| За II квартал 2023 года | 20.07.2023 | |

| За III квартал 2023 года | 20.10.2023 | |

| За IV квартал 2023 года | 22.01.2024 (20 января – суббота) | |

| Декларация по налогу при УСН | За 2022 год (представляют организации) | 27.03.2023 (25 марта – суббота) |

| За 2022 год (представляют ИП) | 25.04.2023 | |

| За 2023 год (представляют организации) | 25.03.2024 | |

| За 2023 год (представляют ИП) | 25.04.2024 | |

| Декларация по ЕСХН | За 2022 год | 27.03.2023 (25 марта – суббота) |

| За 2023 год | 25.03.2024 | |

| Декларация по налогу на имущество организаций | За 2022 год | 27.03.2023 (25 марта – суббота) |

| За 2023 год | 25.03.2024 | |

| Единая упрощенная декларация | За 2022 год | 20.01.2023 |

| За I квартал 2023 года | 20.04.2023 | |

| За I полугодие 2023 года | 20.07.2023 | |

| За 9 месяцев 2023 года | 20.10.2023 | |

| За 2023 год | 22.01.2024 (20 января – суббота) | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2022 год | 02.05.2023 (30 апреля – воскресенье, 1 мая – нерабочий праздничный день) |

| За 2023 год | 30.04.2024 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2022 года | 20.01.2023 |

| За январь 2023 года | 20.02.2023 | |

| За февраль 2023 года | 20.03.2023 | |

| За март 2023 года | 20.04.2023 | |

| За апрель 2023 года | 22.05.2023 (20 мая – суббота) | |

| За май 2023 года | 20.06.2023 | |

| За июнь 2023 года | 20.07.2023 | |

| За июль 2023 года | 21.08.2023 (20 августа – воскресенье) | |

| За август 2023 года | 20.09.2023 | |

| За сентябрь 2023 года | 20.10.2023 | |

| За октябрь 2023 года | 20.11.2023 | |

| За ноябрь 2023 года | 20.12.2023 | |

| За декабрь 2023 года | 22.01.2024 (20 января – суббота) |

Сроки представления другой налоговой отчетности, например, декларации по НДПИ, вы найдете в нашем Календаре бухгалтера.

При нарушении срока сдачи отчетности в ИФНС организации/ИП грозит штраф (п. 1 ст. 119, п. 1, 1.2 ст. 126 НК РФ). Кроме того, в некоторых случаях просрочка может обернуться блокировкой счетов (пп. 1 п. 3 ст. 76 НК РФ).

Прикинуть сумму штрафа, который придется заплатить за несвоевременное представление отчетности, вы можете, воспользовавшись нашим Калькулятором.

Сроки сдачи отчетности в единый Фонд пенсионного и социального страхования в 2023 году

Нововведением 2023 г. является не только объединение ПФР и ФСС, но и утверждение единой отчетности, части которой нужно будет представлять в Фонд в разные сроки. При этом по итогам 2022 г. в Фонд нужно будет сдать отчетность по привычным формам и в привычные сроки.

| Вид отчетности | За какой период представляется | Крайний срок представления отчетности |

|---|---|---|

| Сведения о застрахованных лицах (СЗВ-М) | За декабрь 2022 года | 16.01.2023 (15 января – воскресенье) |

| Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) и Сведения по страхователю, передаваемые для ведения индивидуального (персонифицированного) учета (ОДВ-1) | За 2022 год | 01.03.2023 |

| Расчет 4-ФСС (на бумаге) | За 2022 год | 20.01.2023 |

| Расчет 4-ФСС (в электронном виде) | За 2022 год | 25.01.2023 |

| Подтверждение основного вида деятельности | За 2022 год | 17.04.2023 |

Так как новая единая форма сдается частями в разные сроки в зависимости от вида представляемых сведений, приведем сроки сдачи этой отчетности в отдельной таблице.

| ЕФС-1 (новый вид отчетности!) |

||

|---|---|---|

| Вид представляемых сведений | За какой период представляются | Крайний срок представления отчетности |

| Сведения о периодах работы (стажа) | За 2023 год | 25.01.2024 |

| Сведения о взносах на травматизм | За I квартал 2023 года | 25.04.2023 |

| За I полугодие 2023 года | 25.07.2023 | |

| За 9 месяцев 2023 года | 25.10.2023 | |

| За 2023 год | 25.01.2024 | |

| Сведения о дополнительных взносах на накопительную пенсию | За I квартал 2023 года | 25.04.2023 |

| За I полугодие 2023 года | 25.07.2023 | |

| За 9 месяцев 2023 года | 25.10.2023 | |

| За 2023 год | 25.01.2024 | |

| Сведения о трудовой деятельности | – | – при приеме на работу/увольнении, приостановлении/возобновлении действия трудового договора – не позднее рабочего дня, следующего за днем издания приказа (распоряжения), документа или принятия иного решения, которые подтверждают оформление/прекращение трудовых отношений, приостановление/возобновления действия трудового договора; – при переводе на другую постоянную работу, а также при подаче заявления о переходе на ЭТК – не позднее 25 числа следующего календарного месяца |

За несвоевременное представление отчетности в единый Фонд предусмотрено наказание. Подробнее об этом можно прочитать в отдельной консультации.

Срок сдачи бухгалтерской отчетности

Бухгалтерскую отчетность за 2022 год нужно представить не позднее 31.03.2023, а за 2023 год – не позднее 31.03.2024.

Размер штрафа за несвоевременную подачу бухотчетности зависит от того, размещается ли она в ГИР БО.

| Размещение бухгалтерской отчетности в ГИР БО | Размер штрафа |

|---|---|

| Размещается | – от 3000 руб. до 5000 руб. – для организации (ст. 19.7 КоАП РФ); – от 300 руб. до 500 руб. – для ее должностных лиц (ст. 19.7 КоАП РФ) |

| Не размещается | – 200 руб. за каждый непредставленный документ – для организации (п. 1 ст. 126 НК РФ); – от 300 руб. до 500 руб. – для ее должностных лиц (ч. 1 ст. 15.6 КоАП РФ) |

Состав официального календаря бухгалтера

Официальным календарем могут пользоваться бухгалтеры всех организаций, в том числе ведущие учет на УСН.

Календарь, представленный в справочно-правовых системах, как правило, состоит из 4 частей:

- Календарь по установленным датам, которые одинаковы для всех. Выглядит он как обычный календарь с датами, помеченными гиперссылками. По ним можно пройти и посмотреть, какой вид отчетности или платежа приходится на эту дату и какого плательщика он касается.

- Календарь по неустановленным датам. Эти даты относятся к каким-либо определенным событиям. Здесь приведен список всех официальных нормативных актов, в которых можно уточнить вопросы, касающиеся сдачи отчетности и оплаты. Но если речь идет об УСН, такой календарь не подходит.

- Группировка дат по событиям. Этот табличный список может быть очень полезен, если перед глазами есть перечень налогов, которые нужно платить или по которым должен отчитываться налогоплательщик. Здесь перечислены все события и приведены даты. Упрощенная система налогообложения выделена отдельной строкой.

- Правила переноса сроков. Содержит список всех постановлений, касающихся этих правил.

В целом ориентироваться в календаре бухгалтера достаточно просто. Однако если речь идет только об УСН, то нужно внимательно следить за тем, какие даты относятся исключительно к этому режиму. Многие его даты легко запомнить, потому что варианты сроков для УСН не отличаются разнообразием. Для них, как и для всех сроков, касающихся сдачи отчетности и уплаты налогов, действует правило переноса даты, попадающей на выходной день, на ближайший следующий рабочий день.

Обратите внимание, что в календаре не приведены сведения о сроках уплаты:

- НДФЛ, подчиняющихся своим особым правилам;

- региональных налогов и сборов, сроки которых устанавливаются законами субъектов РФ и могут существенно различаться.

Вариант официального календаря бухгалтера на 2023 год представлен в нашем сервисе «Календарь бухгалтера».

Если не сдать отчеты в ИФНС или Фонды своевременно, будут наложены санкции как на фирму, так и на должностных лиц. Об ответственности за просрочку сдачи деклараций и расчетов узнайте в Готовом решении КонсультантПлюс, получив пробный доступ бесплатно.

Что и когда сдавать и платить в новый Социальный фонд на УСН

С 2023 года ПФР и ФСС объединены в один Социальный фонд России (СФР). Соответственно, объединили и отчетность, ранее представлявшуюся в два фонда. Теперь это форма ЕФС-1, которая совмещает в себе прежние отчеты:

- СЗВ-ТД;

- СЗВ-СТАЖ;

- ДСВ-3;

- 4-ФСС.

Периодичность и сроки сдачи данной формы зависят от того, какие именно сведения представляются. Подробнее см. здесь. Впервые подать её нужно за отчетные периоды 2023 года.Так, если в январе будут приемы или увольнения работников, уже в январе надо подать ЕФС-1 с разделом 1.1.

В то же время отчетность по итогу 2022 года представяется по прежним правилам, то есть:

- сдаются СЗВ-М и СЗВ-ТД (о переводе на другую постоянную работу, переименовании организации или подаче заявления о выборе формы трудовой книжки) за декабрь 2022 г. — до 16.01.2023;

- 4-ФСС за 4 квартал 2022 г. — до 20.01.2023 на бумаге и до 25.01.2023 в электронном виде по ТКС;

- СЗВ-СТАЖ и ОДВ-1 за 2022 год — до 01.03.2023.

О том, как и в какие сроки нужно платить налоги и отчитываться за 2022 год в 2023 году, мы рассказали в этом материале.

Необходимость ежегодного подтверждения вида деятельности, осуществляемого страхователем, сохраняется в 2023 году и далее. Документы для этого, составленные по данным прошедшего года, нужно сдать в ФСС не позднее 15 апреля следующего за ним года, в 2023 году до 17.04 из-за выходного.

В новый фонд уплачиваются взносы на травматизм. Сроки уплаты прежние — до 15 числа.

Что и когда сдавать и платить в ФНС на УСН

В ФНС налогоплательщиками, применяющими УСН, 1 раз за год (по его завершении) сдается декларация по УСН-налогу. Сроки ее представления в 2023 году новые, но как и прежде отличаются для фирм и ИП:

- организации декларацию сдают раньше — не позднее 25 марта года, наступающего после отчетного, с учетом выходного срок для декларации за 2022 год 27.03.2023;

- предприниматели имеют больше времени для ее подготовки и сдают этот отчет не позже 25 апреля (в 2023 году это рабочий день, без переносов).

Платят УСН-налог в 2023 году посредством ЕНП:

- ежеквартально (авансовые платежи) в срок не позднее 28 числа месяца, наступающего по окончании очередного квартала;

- по итогам года до 28 марта — организации, до 28 апреля — ИП. В 2023 году это рабочие дни.

Если у организации есть основания для начисления и уплаты земельного, транспортного или налога на имущество от кадастровой стоимости, то она осуществляет платежи в законодательно установленные для этого сроки (эти налоги не декларируются). Для ИП расчет имущественных налогов делает ИФНС, и он уплачивает их так же, как прочие физлица, — один раз за год на основании уведомления, присланного из налоговой, в единый срок, установленный для платежей физлиц (до 1 декабря года, наступающего за расчетным).

Работодатели подают в ИФНС (с 2023 года в новые сроки):

- ежемесячные сведения персонифицированного учета — до 25 числа следующего месяца;

- ежеквартальный сводный отчет по страховым взносам — до 25 числа месяца, наступающего после отчетного квартала;

- уведомления об НДФЛ — каждый месяц не позднее 25 числа — о налоге, удержанном с 23 числа предыдущего месяца по 22 число текущего, не позднее 25 января — о налоге, удержанном с 1 по 22 января, не позднее последнего рабочего дня в году — о налоге, удержанном с 23 по 31 декабря;

- уведомления о других уплачиваемых налогах, в т. ч. авансах по УСН, о страховых взносах, уплачиваемых в ФНС, — до 25 числа месяца уплаты;

- отчет по форме 6-НДФЛ: квартальный — до 25 числа месяца, наступающего после отчетного квартала, годовой — до 25 февраля следующего года.

ВАЖНО! В 2023 году можно уплачивать налоги без подачи уведомлений при определенных условиях.

Уплата страховых взносов в ФНС в 2023 году производится по единому тарифу с единой базы и в новый срок — не позднее 28 числа каждого месяца. Новый срок уплаты действует уже со взносов за декабрь-2022.

Все подробности о новых сроках уплаты налогов с 2023 года мы изложили здесь.

Календарь бухгалтера 2023 для ИП и организаций на УСН

ВАЖНО! Сроки в таблице приводятся без учета предоставленных упрощенцам отсрочек по налогу и страховым взносам. Также не указаны сроки сдачи ЕФС-1 с разделом о кадровых мероприятиях (зависят от наличия кадровых мероприятий).

|

Месяц |

Принимающая инстанция |

Отчеты и платежи |

Крайний срок сдачи (оплаты) |

|

Январь |

Социальный фонд |

Отчеты СЗВ-М и СЗВ-ТД за декабрь 2022 года |

16.01.2023 (перенос с воскресенья 15.01.2023) |

|

Оплата взносов на травматизм за декабрь 2022 года |

16.01.2023 (перенос с воскресенья 15.01.2023) |

||

|

Отчет 4-ФСС за 2022 год на бумаге |

20.01.2023 |

||

|

Отчет 4-ФСС за 2022 год электронно |

25.01.2023 |

||

|

ИФНС |

Уведомление о НДФЛ, удержанном с 1 по 22 января |

25.01.2023 |

|

|

Единый расчет по страховым взносам за 2022 год |

25.01.2023 |

||

|

Оплата страховых взносов за декабрь 2022 года |

30.01.2023 (перенос с субботы 28.01.2023) |

||

|

Уплата НДФЛ, удержанного с выплат с 1 по 22 января |

30.01.2023 (перенос с субботы 28.01.2023) | ||

|

Февраль |

Социальный фонд |

Оплата взносов на травматизм за январь 2023 года |

15.02.2023 |

|

ИФНС |

6-НДФЛ за 2022 год, включая сведения о доходах физлиц |

27.02.2023 (перенос с субботы 25.02.2023) |

|

|

Персонифицированные сведения о физлицах за январь |

27.02.2023 (перенос с субботы 25.02.2023) |

||

| Уведомления о взносах за январь и НДФЛ, удержанном с 23 января по 22 февраля | 27.02.2023 (перенос с субботы 25.02.2023) | ||

| Уведомления о налоге на имущество, транспортном и земельном налогах за 2022 г. | 27.02.2023 (перенос с субботы 25.02.2023) | ||

| Уплата земельного, транспортного налогов, налога на имущество за 2022 год | 28.02.2023 | ||

| Оплата страховых взносов за январь 2023 года | 28.02.2023 | ||

| Уплата НДФЛ, удержанного с выплат с 23 января по 22 февраля | 28.02.2023 | ||

|

Март |

Социальный фонд |

Отчеты СЗВ-СТАЖ и ОДВ-1 за 2022 год |

01.03.2023 |

|

Оплата взносов на травматизм за февраль 2023 года |

15.03.2023 |

||

|

ИФНС |

Декларация по УСН для организаций |

27.03.2023 (перенос с субботы 25.03.2023) |

|

| Персонифицированные сведения о физлицах за февраль | 27.03.2023 (перенос с субботы 25.03.2023) | ||

|

Уведомления о взносах за февраль и НДФЛ, удержанном с 23 февраля по 22 марта |

27.03.2023 (перенос с субботы 25.03.2023) |

||

|

Уплата налога по УСН за 2022 год |

28.03.2023 |

||

|

Оплата страховых взносов за февраль 2023 года |

28.03.2023 |

||

|

Уплата НДФЛ, удержанного с выплат с 23 февраля по 22 марта |

28.03.2023 | ||

|

Бухотчетность за 2022 год для юрлиц |

31.03.2023 |

||

|

Апрель |

Социальный фонд |

Оплата взносов на травматизм за март 2023 года |

17.04.2023 (перенос с субботы 15.04.2023) |

|

Подтверждение вида осуществляемой деятельности |

17.04.2023 (перенос с субботы 15.04.2023) |

||

|

ЕФС-1 с разд. 2 (замена 4-ФСС) за 1 квартал 2023 |

25.04.2023 |

||

|

ИФНС |

Единый расчет по страховым взносам за 1 квартал 2023 года |

25.04.2023 |

|

|

6-НДФЛ за 1 квартал 2023 года |

25.04.2023 |

||

|

Персонифицированные сведения о физлицах за март |

25.04.2023 |

||

|

Уведомление о НДФЛ, удержанном с 23 марта по 22 апреля |

25.04.2023 |

||

|

Уведомления о налоге на имущество, транспортном и земельном налогах за 1 квартал 2023 |

25.04.2023 |

||

|

Уведомление об авансовом платеже по УСН за 1 квартал 2023 |

25.04.2023 |

||

|

Декларация по УСН для ИП |

25.04.2023 |

||

|

Уплата земельного, транспортного налогов, налога на имущество за 1 квартал 2023 |

28.04.2023 |

||

| Уплата аванса по УСН за 1 квартал 2023 | 28.04.2023 | ||

| Оплата страховых взносов за март 2023 года | 28.04.2023 | ||

| Уплата НДФЛ, удержанного с выплат с 23 марта по 22 апреля | 28.04.2023 | ||

|

Май |

Социальный фонд |

Оплата взносов на травматизм за апрель 2023 года |

15.05.2023 |

|

ИФНС |

Персонифицированные сведения о физлицах за апрель |

25.05.2023 |

|

|

Уведомления о взносах за апрель и НДФЛ, удержанном с 23 апреля по 22 мая |

25.05.2023 |

||

|

Оплата страховых взносов за апрель 2023 года |

29.05.2023 (перенос с воскресенья 28.05.2023) |

||

|

Уплата НДФЛ, удержанного с выплат с 23 апреля по 22 мая |

29.05.2023 (перенос с воскресенья 28.05.2023) |

||

|

Июнь |

Социальный фонд |

Оплата взносов на травматизм за май 2023 года |

15.06.2023 |

|

ИФНС |

Персонифицированные сведения о физлицах за май |

26.06.2023 (перенос с воскресенья 25.06.2023) |

|

|

Уведомления о взносах за май и НДФЛ, удержанном с 23 мая по 22 июня |

26.06.2023 (перенос с воскресенья 25.06.2023) |

||

|

Оплата страховых взносов за май 2023 года |

28.06.2023 |

||

|

Уплата НДФЛ, удержанного с выплат с 23 мая по 22 июня |

28.06.2023 |

||

|

Июль |

Социальный фонд |

Оплата взносов на травматизм за июнь 2023 года |

17.07.2023 (перенос с субботы 15.07.2023) |

|

ЕФС-1 с разд. 2 (замена 4-ФСС) за 2 квартал 2023 |

25.07.2023 |

||

|

ИФНС |

Единый расчет по страховым взносам за 2 квартал 2023 года |

25.07.2023 |

|

|

6-НДФЛ за 2 квартал 2023 года |

25.07.2023 |

||

|

Персонифицированные сведения о физлицах за июнь |

25.07.2023 |

||

|

Уведомление о НДФЛ, удержанном с 23 июня по 22 июля |

25.07.2023 |

||

|

Уведомления о налоге на имущество, транспортном и земельном налогах за 2 квартал 2023 |

25.07.2023 |

||

|

Уведомление об авансовом платеже по УСН за 2 квартал 2023 |

25.07.2023 |

||

|

Уплата земельного, транспортного налогов, налога на имущество за 2 квартал 2023 |

28.07.2023 |

||

| Уплата аванса по УСН за 2 квартал 2023 | 28.07.2023 | ||

| Оплата страховых взносов за июнь 2023 года | 28.07.2023 | ||

| Уплата НДФЛ, удержанного с выплат с 23 июня по 22 июля | 28.07.2023 | ||

|

Август |

Социальный фонд |

Оплата взносов на травматизм за июль 2023 года |

15.08.2023 |

|

ИФНС |

Персонифицированные сведения о физлицах за июль |

25.08.2023 |

|

|

Уведомления о взносах за июль и НДФЛ, удержанном с 23 июля по 22 августа |

25.08.2023 |

||

|

Оплата страховых взносов за июль 2023 года |

28.08.2023 |

||

|

Уплата НДФЛ, удержанного с выплат с 23 июля по 22 августа |

28.08.2023 |

||

|

Сентябрь |

Социальный фонд |

Оплата взносов на травматизм за август 2023 года |

15.09.2023 |

|

ИФНС |

Персонифицированные сведения о физлицах за август |

25.09.2023 |

|

|

Уведомления о взносах за август и НДФЛ, удержанном с 23 августа по 22 сентября |

25.09.2023 |

||

|

Оплата страховых взносов за август 2023 года |

28.09.2023 |

||

|

Уплата НДФЛ, удержанного с выплат с 23 августа по 22 сентября |

28.09.2023 |

||

|

Октябрь |

Социальный фонд |

Оплата взносов на травматизм за сентябрь 2023 года |

16.10.2023 (перенос с воскресенья 15.10.2023) |

|

ЕФС-1 с разд. 2 (замена 4-ФСС) за 3 квартал 2023 |

25.10.2023 |

||

| ИФНС |

Единый расчет по страховым взносам за 3 квартал 2023 года |

25.10.2023 |

|

|

6-НДФЛ за 3 квартал 2023 года |

25.10.2023 |

||

|

Персонифицированные сведения о физлицах за сентябрь |

25.10.2023 |

||

|

Уведомление о НДФЛ, удержанном с 23 сентября по 22 октября |

25.10.2023 |

||

|

Уведомление о налоге на имущество, транспортном и земельном налогах за 3 квартал 2023 |

25.10.2023 |

||

|

Уведомление об авансовом платеже по УСН за 3 квартал 2023 |

25.10.2023 |

||

|

Уплата земельного, транспортного налогов, налога на имущество за 3 квартал 2023 |

28.10.2023 |

||

| Уплата аванса по УСН за 3 квартал 2023 | 28.10.2023 | ||

| Оплата страховых взносов за сентябрь 2023 года | 28.10.2023 | ||

|

Уплата НДФЛ, удержанного с выплат с 23 сентября по 22 октября |

28.10.2023 | ||

|

Ноябрь |

Социальный фонд |

Оплата взносов на травматизм за октябрь 2023 года |

15.11.2023 |

|

ИФНС |

Персонифицированные сведения о физлицах за октябрь |

27.11.2023 (перенос с субботы 25.11.2023) |

|

|

Уведомления о взносах за октябрь и НДФЛ, удержанном с 23 октября по 22 ноября |

27.11.2023 (перенос с субботы 25.11.2023) |

||

|

Оплата страховых взносов за октябрь 2023 года |

28.11.2023 |

||

|

НДФЛ, удержанный с выплат с 23 октября по 22 ноября |

28.11.2023 |

||

|

Декабрь |

Социальный фонд |

Оплата взносов на травматизм за ноябрь 2023 года |

15.12.2023 |

|

ИФНС |

Оплата имущественных налогов за 2022 год ИП |

01.12.2023 |

|

|

Персонифицированные сведения о физлицах за ноябрь |

25.12.2023 |

||

|

Уведомления о взносах за ноябрь и НДФЛ, удержанном с 23 ноября по 29 декабря |

25.12.2023 |

||

|

Оплата страховых взносов за ноябрь 2023 года |

28.12.2023 |

||

|

Уплата НДФЛ, удержанного с выплат с 23 ноября по 22 декабря |

28.12.2023 |

||

|

Уведомление об НДФЛ, удержанном с выплат с 23 по 31 декабря |

29.12.2023 |

||

|

Уплата НДФЛ, удержанного с выплат с 23 по 31 декабря |

29.12.2023 |

Итоги

В 2023 году почти все сроки сдачи отчетности и уплаты налогов изменились. Налогоплательщики, применяющие режим УСН, для определения сроков подачи необходимой отчетности и осуществления платежей могут пользоваться общим официальным календарем бухгалтера. Однако значимыми для него являются только определенные даты этого календаря, зависящие от того, кем является налогоплательщик (юрлицом или ИП), и от наличия у ИП наемных работников.

Источники:

Налоговый кодекс РФ

Новые сроки сдачи деклараций по УСН и ЕСХН и уплаты налогов в 2023 году для ИП и ООО

Федеральный закон от 14 июля 2022 г. N 263-ФЗ

С 2023 года вводятся новые сроки уплаты налога (авансовых платежей) и сдачи деклараций по УСН и ЕСХН, начиная с представления налоговых деклараций за 2022 год.

!!! Единый срок сдачи отчетности в налоговый орган – не позднее 25 числа, срок перечисления налогов и авансовых платежей – не позднее 28 числа.

Единые сроки сдачи отчетности в налоговый орган

|

Вид налоговой отчётности/основание для представления налоговой отчетности |

Сроки сдачи до 01.01.2023 |

Сроки сдачи с 01.01.2023 |

|

Упрощенная система налогообложения |

||

|

по УСН (для организаций) |

не позднее 31 марта года, следующего за истекшим налоговым периодом |

не позднее 25 марта года, следующего за истекшим налоговым периодом |

|

по УСН (для ИП) |

не позднее 30 апреля года, следующего за истекшим налоговым периодом |

не позднее 25 апреля года, следующего за истекшим налоговым периодом |

|

Налогоплательщики, прекратившие применение УСН |

Не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность, в отношении которой применялась УСН |

|

|

Налогоплательщики, утратившие право на применение УСН |

Не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на применение УСН |

|

|

Единый сельскохозяйственный налог |

||

|

по ЕСХН (для организаций и ИП) |

по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом |

по итогам налогового периода не позднее 25 марта года, следующего за истекшим налоговым периодом |

|

Прекращение предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя |

не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению |

Единые сроки уплаты налога (авансовых платежей)

|

Налог |

Срок уплаты до 01.01.2023 |

Срок уплаты с 01.01.2023 |

|

Упрощенная система налогообложения |

||

|

Авансовые платежи по УСН (для организаций и ИП) |

Не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом: — за первый квартал — не позднее 25 апреля; — за полугодие — не позднее 25 июля; — за 9 месяцев — не позднее 25 октября. |

Не позднее 28-го числа месяца, следующего за истекшим отчетным периодом: — за первый квартал — не позднее 28 апреля; — за полугодие — не позднее 28 июля; — за 9 месяцев — не позднее 28 октября. |

|

Налог по УСН (для организаций) |

Не позднее 31 марта года, следующего за истекшим налоговым периодом |

Не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

Налог по УСН (для ИП) |

позднее 30 апреля года, следующего за истекшим налоговым периодом |

Не позднее 28 апреля года, следующего за истекшим налоговым периодом |

|

Налогоплательщики, прекратившие применение УСН |

Не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность, в отношении которой применялась УСН |

Не позднее 28-го числа месяца, следующего за месяцем, в котором прекращена деятельность, в отношении которой применялась УСН |

|

Налогоплательщики, утратившие право на применение УСН |

Не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на применение УСН |

Не позднее 28-го числа месяца, следующего за кварталом, в котором утрачено право на применение УСН |

|

Единый сельскохозяйственный налог |

||

|

Авансовые платежи по ЕСХН (для организаций и ИП) |

Не позднее 31 марта года, следующего за истекшим налоговым периодом |

Не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

Налог по ЕСХН (для организаций и ИП) |

по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом |

по итогам налогового периода не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

Прекращение предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя |

по итогам налогового периода не позднее 31 марта года, следующего за истекшим налоговым периодом |

Не позднее 28-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность в качестве сельскохозяйственного товаропроизводителя |

Официальный источник: ФНС РФ (www.nalog.ru)

![]()

Сдавайте декларацию по УСН в онлайн‑бухгалтерии

Ведение бухгалтерского и налогового учета, зарплата, авторасчет налога УСН, сдача отчетности не выходя из дома.

Попробовать бесплатно

Сдают декларацию лица, применяющие упрощенную систему налогообложения. К ним относятся и ИП, и организации. Чтобы применять этот спецрежим, руководители компаний или ИП при регистрации пишут заявление о выборе упрощенки. Также на УСН можно перейти с другого налогового режима с начала следующего года, подав соответствующее заявление в налоговую инспекцию.

Кстати, даже если упрощенец находится на налоговых каникулах и не платит налог, декларацию все равно нужно сдать. Она называется нулевой, а в графе со ставкой налога проставляется «0%».

Для ИП и юридических лиц установлены разные сроки подачи отчетности. ИП сдают декларацию раз в год до 25 апреля, а организации должны представить декларацию по УСН не позднее 25 марта. Если эта дата выпадает на нерабочий день, срок откладывается на ближайший следующий рабочий день. В 2023 году сроки следующие:

- для организаций — 27 марта;

- для ИП — 25 апреля.

В двух случаях декларацию понадобится сдать раньше: утрачено право на УСН или прекращена деятельность. Организации и предприниматели, которые прекратили работу, отчитываются до 25-го числа месяца, следующего за месяцем прекращения деятельности. А те, кто утратил право на упрощенку, отчитываются до 25 числа месяца, следующего за кварталом, в котором «слетели» со спецрежима.

Многие предприниматели по традиции предпочитают сдавать декларацию лично, распечатав заполненный бланк. Некоторые упрощенцы отправляют к налоговому инспектору свое доверенное лицо. Тут главное — не забыть подтвердить полномочия такого лица с помощью доверенности. Если нет времени на посещение ФНС, компания вправе выслать отчет почтой.

Самый удобный и быстрый способ — отправить декларацию через интернет. Для этого обязательно нужно заверить отчетность усиленной квалифицированной электронной подписью. Из веб-сервиса Контур.Бухгалтерия вы можете отправить декларацию в один клик мышки.

Организации всегда сдают декларацию в инспекцию по месту нахождения. Если у вас есть обособленные подразделения, отчет все равно нужно сдавать в ИФНС по месту учета головной организации. В места нахождения подразделений ее сдавать не нужно.

ИП сдают отчетность в налоговую по месту жительства.

Форма декларации и указания по заполнению утверждены Приказом ФНС от 25.12.2020 N ЕД-7-3/958@.

Декларация по УСН включает титульный лист и шесть разделов. Количество листов, которые нужно сдать в ИФНС, напрямую зависит от объекта налогообложения и вида предпринимательской деятельности. Условно можно выделить три возможных варианта для декларации по УСН:

- для объекта «доходы»;

- для объекта «доходы минус расходы»;

- для налогоплательщиков, исчисляющих торговый сбор.

Плательщики с объектом «доходы» сдают титульный лист, раздел 1.1 и раздел 2.1.1. Раздел 3 заполняется только по целевому финансированию. Если компания платит торговый сбор, к стандартным листам нужно добавить раздел 2.1.2.

Плательщики с объектом «доходы минус расходы» должны заполнять титульный лист, разделы 1.2, 2.2 и 3 при наличии целевого финансирования.

Контур.Бухгалтерия напомнит об уплате налогов, проведет расчет, заполнит и проверит декларацию для отправки онлайн.

Попробовать бесплатно

В 2023 году изменился порядок уплаты налога, так как был введен единый налоговый платеж. В декларацию по УСН корректировки тоже внесут, но сделают это уже для отчетной кампании за 2023 год. К тому же они будут техническими и не окажут существенного влияния на порядок заполнения.

За 2022 год отчитываемся по-старому. Из последних важных изменений в форме отчета, которые действуют еще с 2021 года, можно выделить следующее:

- с титульного листа убрали код ОКВЭД и номер регистрации декларации;

- добавили в разделы 1.1 и 1.2 строку 101, в которой нужно показывать подлежащую зачету сумму налога, уплаченного в рамках патентной системы. Ее заполняют ИП, у которых образовалась переплата за патент в связи с утратой права на его применение. Раньше такую переплату приходилось возвращать по заявлению;

- добавили в разделы 2.1.1 и 2.2 строку для кодов налоговой льготы. Её заполняют те, кто применял пониженную или нулевую ставку налога. Первая часть этой строки предназначена для семизначного кода из Приложения № 6 к порядку заполнения, а вторая — для реквизитов регионального закона, которым введена льгота;

- добавили в разделы 2.1.1 и 2.2 код признака налоговой ставки. Если упрощенец применяет стандартные ставки, то в этих полях он проставляет код «1». Если же лимиты по доходам и сотрудникам превысили базовые ограничения и ставки повышены до 8 и 20%, указывают код «2».

С 1 июля 2022 года в экспериментальном режиме запущена автоматизированная упрощенная система налогообложения (АУСН). На ней можно работать в Москве, Московской области, Калужской области и Татарстане.

Этот режим доступен только малому бизнесу. Так, численность сотрудников не должна быть больше 5 человек, доход — больше 60 млн рублей в год, остаточная стоимость ОС — больше 150 млн рублей.

Самое интересное, что декларации по УСН на АУСН не будет. Также бизнес освободят от сдачи РСВ, ЕФС-1, 6-НДФЛ.

Если не сдать декларацию по упрощенке или сделать это не вовремя, организации и ИП грозит ответственность по ст. 119 НК РФ. Штраф составит 5% от суммы неуплаченного налога за каждый месяц просрочки. При этом штраф не может быть меньше 1 000 рублей и больше 30% от неуплаченного в срок налога. Также руководителя организации и главбуха могут привлечь к административной ответственности: вынести предупреждение или оштрафовать на 300-500 рублей.

Кроме того, за несдачу декларации налоговая может заблокировать расчетные счета организации или ИП.

Компании начислят пени, если:

- авансовые платежи и налог уплачены позже установленного срока;

- авансовые платежи и налог уплачены не полностью;

- в декларации содержатся ошибки, приведшие к занижению налога по УСН, и, как следствие, перед бюджетом образовалась задолженность.

Пеня — это вид санкции за просрочку по уплате налога или за неполную уплату. Пени начисляются в порядке, установленном ст. 75 НК РФ. В случае наличия отрицательного сальдо или недостаточного количества средств на едином налоговом счете в срок уплаты ФНС начнет начислять пени со дня, следующего за днем, который установлен крайним для уплаты.

Пени вычисляются исходя из ставки рефинансирования ЦБ РФ:

- Для физлиц и ИП — 1/300 ставки рефинансирования Центробанка за весь период просрочки;

- Для организаций — 1/300 ставки рефинансирования Центробанка за просрочку сроком до 30 календарных дней и 1/150 в период, начиная с 31-го дня просрочки. Обратите внимание, что с 9 марта 2022 по 31 декабря 2023 это правило не действует, пени начисляются по сниженной ставке за весь период.

.png)

Пример. Предположим, что ООО «Блеск» нарушило установленные сроки и заплатило авансовый платеж за полугодие в сумме 30 000 рублей 30 августа 2023 года. Напомним, что сделать это нужно было до 28 июля. Получается, что пени будут начислены за период с 29.07.2023 по 30.08.2023. Действующая в этот промежуток ставка рефинансирования, предположим, равна 7,5 %.

Пени = (1/300 × 7,5% × 33 дня × 30 000 рублей) = 247,5 рубля.

Даже если все налоги перечислены вовремя, компанию могут оштрафовать за непредставление декларации в нужный срок. Штраф в таком случае будет равен 5% от суммы неуплаченного налога за каждый месяц просрочки. Штраф не может быть ниже 1 000 рублей и выше 30% от суммы налога (ст. 119 НК РФ).

В онлайн-сервисе Контур.Бухгалтерия вы можете легко сдать декларацию по УСН, вести расчет зарплаты и отправлять отчетность в ФНС, ПФР и ФСС. Если вы не хотите сами сдавать декларацию, то делегируйте все заботы профессиональному бухгалтеру.

![]()

Сдавайте декларацию по УСН в онлайн‑бухгалтерии

Ведение бухгалтерского и налогового учета, зарплата, авторасчет налога УСН, сдача отчетности не выходя из дома.

Попробовать бесплатно