Федеральный закон № 265-ФЗ внёс изменения в работу IT-компаний. С 2021 года для них изменились налоговые ставки по налогу на прибыль. В этой статье базовая информация и частные случаи.

Статья подготовлена по материалам вебинара Ольги Букиной «Налог на прибыль в 2021 году. Изменения. Отчётность».

Для кого и как снизят ставки по налогу на прибыль

Ставка по налогу на прибыль теперь составляет 3 % вместо 20 %. Все 3 % уплачиваются в федеральный бюджет, а субъекты не получают вообще ничего, причём от воли субъектов это не зависит.

Льготу ввели для двух категорий:

- Для российских организаций в области IT — разработка и реализация программ, баз данных, адаптация и модификация программ, тестирование и сопровождение программ и баз данных (п. 1.15 ст. 284 НК РФ).

- Для российских организаций, которые занимаются проектированием и разработкой электронной компонентной базы и электронной (радиоэлектронной) продукции (п. 1.16 ст. 284 НК РФ).

Но есть условия, которые надо выполнить, чтобы получить сниженную ставку.

Условие 1. Признание от государства

У организаций из п. 1.15 должна быть государственная аккредитация в области информационных технологий. Положение о госаккредитации утверждено постановлением Правительства от 06.11.2007 № 758.

Организации из п. 1.16 должны входить в специальный реестр Минпромторга. Порядок ведения этого реестра утверждён постановлением Правительства от 31.12.2020 № 2392.

Условие 2. Доля доходов не менее 90 %

Для обеих категорий доля доходов от деятельности, перечисленной в абз. 3 п. 1.15 или абз. 3 п. 1.16 ст. 284 НК РФ, должна составлять не менее 90 % от всех доходов.

Это значит, что если вы айтишники, не стоит разбавлять деятельность какими-то крупными мероприятиями, которые могут размыть прибыль. Например, если вдруг организация проведёт какой-то крупный платный семинар, у неё доля доходов от деятельности, указанной в соответствующем пункте ст. 284 НК РФ, резко упадёт. За этот период будет сложно обосновать применение 3 % ставки.

Сейчас только начинает применяться этот порядок, поэтому нас ждёт ещё достаточно разъяснений Минфина и ФНС, но пока лучше стараться строго придерживаться того, что указано в кодексе.

Условие 3. Среднесписочная численность

Среднесписочная численность работников за отчетный (налоговый) период должна быть не менее 7 человек. Подробнее про расчет среднесписочной численности в ст. 2.4.1 Приказа Росстата от 27.11.2019 № 711.

![]()

1 мая запускаем курс «Налог на прибыль: изменения, признание расходов, нетипичные ситуации». Все видео и тесты доступны сразу.

Пройти тест и получить сертификат Контур.Школы

Льготная ставка при реорганизации IT-компании

Реорганизация — это либо выделение, когда нечто отпочковалось от компании, либо это разделение — когда компания просто распадается на две совершенно новые фирмы.

Ситуация с реорганизацией и применением льготы по прибыли рассмотрена в свежем письме ФНС от 27.01.2021 № СД-4-3/883@.

Например, компания разрабатывала две программы. И вот она распалась на две компании. Её отпочковавшаяся часть получила одну программу, другая — другую. Правопреемник для расчёта доли в 90 % вправе учитывать все виды доходов, возникающих в связи с использованием программ при условии, что они были разработаны реорганизованной организацией.

Дочерняя организация, не будучи сама разработчиком, а получив программу как правопреемник при реорганизации, может применять ставку 3 %. Но только если указанные программы были разработаны той компанией, от которой они оторвались.

![]()

Разъяснения налоговой по льготам для IT-компаний

Сразу после того, как вышел ФЗ, посвящённый айтишникам, от них посыпались вопросы о применении положений пп. 26 п. 2 ст. 149 НК РФ, п. 1.15 ст. 284 и п. 5 ст. 427 НК РФ. Ответы на большинство из них Минфин дал в письме от 18.12.2020 № 03-07-07/111669.

Рекомендуем ознакомиться с этим документом всем, кто имеет отношение к IT-деятельности. Это очень обширное письмо, где перечисляется несколько частных случаев, когда применяются или не применяются льготы, предусмотренные положениями закона № 265-ФЗ. Это касается не только прибыли, но и освобождения от НДС, пониженных ставок страховых взносов.

И вот несколько примеров, которые были рассмотрены.

Пример 1. ПО автоматизирует процесс обслуживания клиентов, сбора данных, проведения маркетинговых кампаний, программ лояльности и анализ их результатов. В числе прочего эта программа позволяет проводить рассылку СМС и имейлов.

При передаче налогоплательщиком прав на использование программы не применяются положения абзаца второго пп. 26 п. 2 ст. 149 НК РФ, исключение, указанное в абз. 4 п. 1.15 ст. 284 и абз. 4 и 8 п. 5 ст. 427 НК РФ.

Пример 2. В ПО реализована система юридически значимого документооборота, то есть клиенты могут обмениваться с контрагентами электронными документами, подписанными электронной подписью.

В связи с этим при передаче налогоплательщиком прав на использование указанной программы, вышеназванные исключения тоже не применяются.

Пример 3. Программное обеспечение позволяет проводить анализ и проверки контрагентов на основании информации из широкого круга источников (ЕГРЮЛ, информационные базы судов, Росстат, данные торговых площадок и т.д.) и отслеживает изменения в данной информации.

Тут тоже нет оснований для применения исключений.

Пожалуйста, изучите это письмо и примеры, тогда многое для вас, наверное, станет более понятным. Его написали специально для всех, кто приступает к деятельности в этой области, чтобы мы могли как-то сориентироваться.

Лектор вебинара Ольга Букина, аудитор, эксперт по бухгалтерскому и налоговому учёту

Подготовила Елизавета Кобрина, выпускающий редактор

Новые льготы

Для стимулирования развития IT-бизнеса в российском законодательстве действуют налоговые льготы и преференции в отношении контрольной деятельности. Наиболее выгодными, с финансовой точки зрения, являются льготное налогообложение по налогу на прибыль, НДС и страховым взносам. Законодательные нововведения, связанные с IT-компаниями, были приняты для оптимизации фискальной нагрузки и перераспределения платежей в бюджет.

Дополнительной преференцией для высокотехнологичных компаний является освобождение от множества контрольных мероприятий, в том числе от выездных налоговых проверок. Ослабление государственного контроля позволит бизнесу развиваться не отвлекаясь на сопровождение различных проверок. Подобные выгоды должны стимулировать создание новых рабочих мест и повышение доходности IT-компаний.

При широком перечне возможных льгот, законодательно установлены ограничения: применять наиболее выгодные схемы налогообложения смогут только те компании, которые соответствуют определенным критериям. Причем для каждой из установленных льгот действует свой набор критериев.

Основные условия, необходимые для применения льготных ставок налогов и взносов, связаны с долей доходов от IT-деятельности и наличием государственной аккредитации. Дополнительно могут быть установлены специализированные критерии для отдельных налогов. Например, для нулевой ставки НДС при реализации ПО требуется включение реализуемой программы в государственный реестр.

Важно отметить, что предоставляемые льготы являются дополнением к уже доступным преференциям. Например, если компания является резидентом Сколково, она имеет возможность получить дополнительные льготы. Например, освобождение от НДС и налога на имущество в течение десяти лет.

Льготные ставки по налогу на прибыль

На период 2023-2024 годы ИТ-компании при соблюдении установленных критериев смогут не платить налог на прибыль, определяя величину налоговой задолженности по ставке 0%.

Для применения льготы компания должна получить в Минцифре документ о государственной аккредитации организации, ведущей деятельность в области информационных технологий. Преференции по налогу на прибыль возникают с того налогового периода, в котором был получен документ о государственной аккредитации.

Если компания была включена в специализированный реестр в середине или в конце года, применять льготу можно с начала года.

Второй обязательный критерий – доля доходов от IT-деятельности должна составлять не менее 70% от общей суммы доходов. К этому виду поступлений относят:

-

доходы от реализации разработанных и/или модифицированных налогоплательщиком программ;

-

доходы от передачи исключительных прав на собственное ПО;

-

поступления от предоставления удаленного доступа к ПО;

-

доходы от выполнения работ (оказания услуг) по разработке и адаптации программ;

-

поступления от услуг по установке, тестированию и сопровождению собственного программного обеспечения;

-

выплаты от предоставления доступа к аудиовизуальным записям;

-

доходы от передачи исключительных прав на разработанных сайт.

Доходы, которые не учитываются при расчете норматива:

-

поступления от консультационных услуг по выбору программ;

-

доходы от реализации ПО, если организация является правообладателем (но не разработчиком);

-

доход от уступки прав требования долга, возникшего по IT-деятельности.

Если оба условия выполняются нулевая ставка применяется ко всей налоговой базе. При этом других критериев применения льготы (например, численность сотрудников) законодательно не предусмотрено.

При уменьшении доли IT-доходов или исключения компании из реестра, она теряет право на льготу. Придется сдать уточненные налоговые декларации и доплатить налог на прибыль, а также – пени.

Пониженные тарифы страховых взносов

Льготный тариф взносов на социальное страхование для ИТ-компаний установлен НК в размере 7,6% для выплат в пределах единой предельной величины (в 2023 году – 1 917 000 руб.), для выплат сверх установленного лимита применяется ставка 0%. Пониженные тарифы могут применять ИТ-компании при одновременном выполнении двух условий:

-

Организация прошла аккредитацию в Минцифру и включена в специализированный реестр. При этом пониженный страховые взносы нельзя применять ранее месяца получения документа о государственной аккредитации.

-

Доля доходов от деятельности в сфере IT должна составлять не менее 70% от общей совокупной выручки. Расчет осуществляется по тем же правила, по которым определяется доля для применения льготы по налогу на прибыль.

Описанные условия должны соблюдаться не только по итогам года, но и результатам каждого отчетного периода, в котором компания планирует применять льготу. При этом численность сотрудников не имеет значения. Если условия выполняются, то пониженные тарифы применяются к выплатам в пользу всех физических лиц.

Льготная ставка взносов не зависит от применяемой системы налогообложения: компании на УСН имеют право применять пониженные тарифы, если работают в IT-сфере и выполняются установленные законодательством условия (аккредитация и доля IT-доходов). Важное отличие от компаний на ОСНО: при расчете доли доходов необходимо применять кассовый метод.

Для обособленных подразделений IT-компаний специальных правил не установлено, они вправе применять льготу, если организация в целом соблюдает критерии.

Некоторые компании не смогут воспользоваться пониженными ставками взносов, даже если выполняют обязательные условия. Это страхователи, которые:

-

созданы в результате реорганизации в любой форме (кроме преобразования) после 1 июля 2022;

-

реорганизованы в форме присоединения к ним другой компании после 1 июля 2022;

-

реорганизованы и из них выделены одна или несколько организаций после 1 июля 2022;

-

имеют долю прямого или косвенного участия государства не менее 50%.

Возможны ситуации, когда компания имеет право на льготные тарифы по нескольким основаниям. Например, организация может получить льготу как малое предприятие и как ИТ-компания. В этом случае необходимо самостоятельно выбрать одно основание для применения пониженных ставок. Минфин запрещает частично применять пониженные тарифы по нескольким основаниям одновременно.

Если по итогам отчетного (расчетного) периода организация не выполняет одно или оба критерия, то применять льготные ставки взносов нельзя с начала текущего года. Потребуется пересчитать взносы по общему тарифу с начала года и сдать уточненные расчеты за предыдущие периоды. Также потребуется доплатить взносы в бюджет.

Законодательно сроки доплаты не установлены, при этом штрафов и пеней не будет, если компания утратила право на пониженные тарифы в последующих отчетных периодах.

Если право на льготу было утрачено и вновь приобретено в течение года, то придется пересчитать страховые взносы по выплатам сотрудникам по пониженным тарифам с начала текущего года. После перерасчета, потребуется представить уточненные РСВ за каждый отчетный период года, за который сделали перерасчет.

Освобождение от НДС

Льгота по налогу на добавленную стоимость применяется при передаче исключительных прав на компьютерные программы и базы данных, включенные в единый реестр российского ПО, прав на использование подобных программ (баз данных). Освобождением от НДС вправе воспользоваться компании, которые передают неисключительные права по лицензионному или сублицензионному договору.

Льготный порядок налогообложения действует как для передачи прав на сами программы, так и на их обновление и дополнительные функциональные модули к ним.

Нельзя воспользоваться льготой в отношении программ, которые предназначены для получения и распространения рекламы в интернете, для поиска потенциальных клиентов и заключения сделок. В частности, освобождение от НДС недоступно для налогоплательщиков, которые передают права на ПО для организации продажи товаров дистанционным способом.

Важная особенность применения льготы – освобождение действует независимо от вида договора, по которому передаются права на ПО. С учетом норм гражданского законодательства, налоговой преференцией могут воспользоваться:

-

разработчики ПО, передающие исключительные права по договору об отчуждении;

-

обладатели исключительных прав, которые передают права лицензионному договору либо по договору присоединения;

-

компании и предприниматели, передающие права на ПО.

Права на программное обеспечение могут передаваться, в том числе по договору, который содержит элементы различных видов соглашений. В этом случае налоговой льготой можно воспользоваться, если стоимость передачи прав прописано отдельно от стоимости услуг (работ), облагаемых НДС. Дата заключения договора и способ передачи прав не важны для применения освобождения от НДС. Компьютерную программу можно передавать на материальных носителях или через удаленный доступ к сайту (базе данных).

Название договора не влияет на применение льготы. При этом в соглашении должны быть прописаны все условия, которые обязательны по нормам ГК для договора о передаче прав того или иного вида. В противном случае признать договор недействительным в силу его ничтожности может любая заинтересованная сторона: лицензиар, лицензиат, налоговая инспекция и т. д. (ст. 166 ГК).

В частности, ничтожный договор может повлечь отказ налоговиков признать платежи по нему в налоговых расходах приобретателя прав. Ведь такие затраты не обоснованы (п. 1 ст. 252 НК).

Не начислять НДС при передаче прав на ПО можно с момента включения программы (базы данных) в единый реестр российского программного обеспечения. Налоговое законодательство не устанавливает порядок подтверждения освобождения от налога. Сведения из реестра открыты и общедоступны, поэтому право на льготу можно подтвердить выгрузкой из реестра соответствующей записи о программе.

«Клерк.Премиум» – лучшая бухгалтерская подписка в стране!

-

эксперты рядом 24 на 7 — сдать годовую отчетность будет проще – эксперты помогут заполнить декларации;

-

можно задавать вопросы, заказывать статьи, смотреть любые нужные в работе вебинары;

-

цена смешная – сейчас всего 10800 рублей и курс повышения квалификации в подарок! За курсы и вебинары даем сертификаты.

Забирайте лучший бухгалтерский подарок, пока скидка!

Приостановление выездных проверок IT-компаний

В рамках дополнительных мер поддержки ФНС приостановила проведение выездных налоговых проверок IT-компаний. Этот вид контрольных мероприятий не будет назначаться на срок до 3 марта 2025 года включительно. ИФНС сможет назначить выездную проверку только с согласия руководителя (или его заместитель) вышестоящей инспекции. Для этого налоговикам необходимо будет представить мотивированный запрос.

Налоговые проверки, которые стартовали до моратория, будут завершены в общем порядке: их будет нельзя приостановить или продлить. Но при необходимости налоговые инспекторы смогут назначать дополнительные контрольные мероприятия. Важно отметить, что ограничение на проведение налоговых проверок для IT-компаний распространяется только на выездные проверки. Для камеральных, проводимых на основании поданной налоговой отчетности, подобный мораторий не установлен.

Кроме налоговых проверок, в отношении IT-компаний не будут проводиться контрольные мероприятия по соблюдению трудового законодательства, мер пожарной безопасности, санитарных правил и прочих видов контроля. Ограничения на проверки будут действовать три года.

Высокотехнологичные компании нельзя включать в планы проведения проверок на 2023 и 2024 годы. Уже начатые проверки, не завершенные до вступления в силу моратория, должны быть завершены в течение пяти дней.

Важно отметить, что мораторий вводится только на часть проверок. Контролирующие органы смогут проводить проверки по соблюдению валютного, таможенного, банковского законодательства, уплаты страховых взносов, кассовой и платежной дисциплины, контроля в области иностранных инвестиций, финансово-бюджетной сфере и прочих. Также не будет ограничений по контрольным мероприятиям по заявлениям о преступлении или нарушении антимонопольного законодательства.

Добрый день! У нас ITкомпания аккредитованная, заполняю декларацию по прибыли, ставлю на листе 02 «признак налогоплательщика — 17» — весь лист заполнен, налог исчислен. В раздел 1.1 в строку «налог к уплате в ФБ» проставляется сумма 3% с НБ. Но с 2022 по 2024 г. мы освобождены от налога на прибыль. Что я делаю так? Что я пропустила? Или так и должно быть, просто мы не платим?

Благодарю заранее за помощь!

![]()

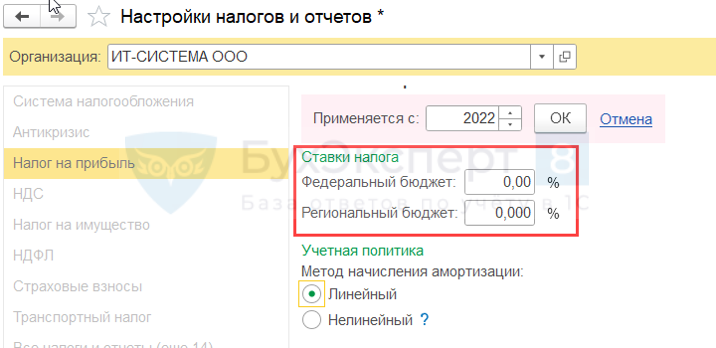

viTOCHKAru, вам надо в настройках поменять ставку с 2022 года

Эксперт Бухонлайна согласен с этим ответом

Ведите учет расхода ГСМ по действующим правилам

Добрый день!

Цитата (viTOCHKAru):У нас ITкомпания аккредитованная, заполняю декларацию по прибыли, ставлю на листе 02 «признак налогоплательщика — 17» — весь лист заполнен, налог исчислен. В раздел 1.1 в строку «налог к уплате в ФБ» проставляется сумма 3% с НБ. Но с 2022 по 2024 г. мы освобождены от налога на прибыль. Что я делаю так? Что я пропустила? Или так и должно быть, просто мы не платим?

Программа строго соблюдает те стартовые условия, которые Вы в неё указали.

Судя по всему, у Вас указана ставка 3%, поэтому он и считает такой налог.

Установите на 2022 — 2024 ставку 0% и, очевидно, всё получится…

Успехов!

IT-компания получила аккредитацию в апреле 2022 года. Но в 1С пониженную ставку 0% по налогу на прибыль можно установить только на весь 2022 год. Правильно ли это?

(Письма Минфина от 26.11.2021 N 03-03-06/1/95812, от 19.11.2021 N 03-03-06/1/93783)

IT-компания имеет право на ставку 0% по налогу на прибыль с отчетного (налогового) периода, в котором она стала соответствовать условиям применения льготы (п. 1.15 ст. 284 НК РФ в ред. Закона от 14.07.2021 N 321-ФЗ):

- государственная аккредитация;

- доля дохода от ИТ-деятельности в общем объеме дохода не менее 70 % (Письмо Минфина от 22.03.2022 N 03-03-06/1/22054).

Получив аккредитацию в апреле, организация имеет право на пониженную ставку с 1 полугодия 2022. Это значит, что ставка будет применяться к налоговой базе с начала налогового периода, так как отчетные периоды для налога на прибыль — 1 квартал, 1 полугодие, 9 месяцев.

Уточненную декларацию представлять в этом случае не надо. Уплаченные авансовые платежи уменьшают сумму налога, исчисленного за налоговый период. Переплату по налогу можно зачесть или вернуть (ст. 78 НК РФ).

Настройка в 1С

Главное – Налоги и отчеты – налог на прибыль

См. также:

- Как применять льготу по налогам и взносам в IT

- Льготные ставки по налогу на прибыль 2022

- Льготная ставка по налогу на прибыль для ИТ-компаний

- Декларация по налогу на прибыль за 1 полугодие 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

![]() Загрузка…

Загрузка…

Назад к статье

Новости и изменения

Назад к статье

Топ-вопросов

Налог на прибыль — это прямой налог, который налогоплательщик уплачивает с разницы между его доходами и расходами, то есть с прибыли. Он относится к категории федеральных налогов. Одна его часть подлежит зачислению в федеральный бюджет, а другая — в региональный.

![]()

Заполните и сдайте через интернет декларацию по налогу на прибыль по актуальной форме

Попробуйте бесплатно

Подсчитать прибыль бизнеса можно за любой период: день, неделю, месяц и так далее. Но для расчета налога используют финансовый результат за календарный год — это и есть налоговый период по налогу на прибыль.

Кроме налогового периода, есть еще отчетный. Это срок, за который налогоплательщик должен отчитаться по налогу на прибыль, то есть сдать декларацию в налоговую службу. В нашем случае у налога 3 отчетных периода: квартал, полугодие и 9 месяцев.

Однако если у налогоплательщика средние доходы превысили 15 млн рублей за каждый квартал, то отчетным периодом для него считается каждый календарный месяц.

Налог на прибыль уплачивает большая часть организаций. Однако есть и определенные исключения.

К плательщикам налога на прибыль относятся лица, перечисленные в ст. 246 и ст. 246.1 НК РФ:

- российские юрлица: ООО, АО, ПАО и другие;

- иностранные юрлица, имеющие постоянные представительства или получающие доходы от источников в РФ;

- иностранные юрлица-резиденты РФ в соответствии с международными договорами РФ по вопросам налогообложения — для целей применения этого международного договора;

- иностранные юрлица, которые управляются из РФ, если иное не предусмотрено международными договорами РФ по вопросам налогообложения.

Несмотря на то, что в ст. 246 НК РФ сказано, что плательщиками налога являются все юрлица, из этого правила есть несколько исключений. Вот некоторые из них:

- налогоплательщики, работающие на ЕСХН, УСН или уплачивающие налог на игорный бизнес;

- организации-участники проекта «Сколково» в соответствии со ст. 246.1 НК РФ.

![]()

Даже на УСН и ЕСХН сдать декларацию по прибыли иногда нужно. Например, при выплате дивидендов другим организациям или получении прибыли от контролируемых иностранных компаний.

Индивидуальные предприниматели, даже работающие на ОСНО, налог на прибыль не платят и декларацию не подают. Вместо этого они уплачивают НДФЛ и отчитываются по соответствующей форме.

Формула расчета налога на прибыль простая: необходимо налогооблагаемую базу умножить на ставку налога. Поэтому важно знать две вещи:

- какую ставку применить;

- как правильно рассчитать базу по налогу на прибыль.

Основная ставка по налогу на прибыль — 20 %, из которых 3 % поступает в федеральный бюджет, а 17 % — в региональный. Данная пропорция действует только в периоде с 2017 по 2024 гг. (ст. 284 НК РФ).

![]()

Региональными законами часть налога на прибыль, уплачиваемая в региональный бюджет, может быть снижена.

Основная ставка налога на прибыль может быть понижена для отдельных категорий налогоплательщиков:

- для участников свободных и особых экономических зон (п. 1, п. 1.7 ст. 284 НК РФ);

- для участников региональных инвестиционных проектов (п. 3 ст. 284.1 НК РФ, п. 3 ст. 284.3 НК РФ);

- для резидентов ТОСЭР (территории опережающего социально-экономического развития) или свободного порта Владивостока (п. 1.8 ст. 284 НК РФ, ст. 284.4 НК РФ).

Например, для российских ИТ-компаний, если они соответствуют требованиям п. 1.15 ст. 284 НК РФ, действует льготная ставка налога на прибыль: 3 % направляется в федеральный бюджет, и 0 % — в региональный.

![]()

Сдайте отчетность в ФНС и другие госорганы через интернет — с подсказками и проверкой на ошибки

Попробуйте бесплатно

Помимо основной ставки 20 %, есть еще специальные ставки, которые применяются к прибыли, полученной от конкретных видов деятельности. Подробнее в таблице ниже.

| Ставка по налогу на прибыль | В каких случаях применимо |

|---|---|

| 30 % | С прибыли по российским ценным бумагам, кроме дивидендов, права на которые учтены на счетах депо, по которым информация не была предоставлена налоговому агенту (п. 4.2 ст. 284 НК РФ). |

| 20 % (полностью в федеральный бюджет) |

С прибыли от деятельности по добыче углеводородного сырья на новом морском месторождении. Применяют организации, владеющие лицензиями на пользование участком недр и операторы месторождений (п. 1.4, п. 6 ст. 284 НК РФ). Применяют налогоплательщики, контролирующие иностранные компании — с прибыли, полученной от контролируемых компаний (п. 1.6, п. 6 ст. 284 НК РФ). С всех доходов иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство (пп. 1 п. 2 ст. 284 НК РФ). |

| 0 % (в федеральный и региональный бюджеты) |

С прибыли медицинских или образовательных организаций (п. 1.1 ст. 284, ст. 284.1 НК РФ). С прибыли участников «Сколково», если они отказались от права на освобождение от налога на прибыль (п. 5.1. ст. 284 НК РФ). С прибыли организаций, занимающихся социальным обслуживанием граждан (п. 1.9 ст. 284 НК РФ). |

| 0 % (в федеральный бюджет) |

С процентных доходов по некоторым государственным и муниципальным ценным бумагам (пп. 3 п. 4 ст. 284 НК РФ). С дивидендов, полученных российской компанией, при условии, что организация владеет не менее чем 50% акциями компании,выплачивающей дивиденды, на протяжении 365 дней (пп. 1 п. 3 ст. 284 НК РФ). С доходов от выбытия долей участия в уставном капитале российских организаций, а также их акций (п. 4.1 ст. 284, ст. 284.2 НК РФ). С прибыли резидентов технико-внедренческой особой экономической зоны и резидентов туристско-рекреационных особых экономических зон (п. 1.2 ст. 284 НК РФ). С прибыли участников региональных инвестиционных проектов (п. 1.5 и 1.5-1 ст. 284 НК РФ). С прибыли участников свободной экономической зоны в Крыму и Севастополе, резидентов ТОСЭР, свободного порта Владивостока, участников особой экономической зоны в магаданской области или Калининградской области (п. 1.7, п. 1.8, п.1.10 ст. 284 НК РФ). |

| 0 — 15 % | С доходов в виде процентов и дивидендов ставка налога на прибыль варьируется в зависимости от категории:

|

Налоговая база — это прибыль организации за календарный год. Рассчитывается она по следующей формуле:

Прибыль (НБ) = ДР — РР + ВД — ВР — У, где:

- Прибыль (НБ) — налогооблагаемая база;

- ДР — доходы от реализации;

- РР — расходы по реализации;

- ВД — внереализационные доходы;

- ВР — внереализационные расходы;

- У — суммы убытков, подлежащих переносу.

Порядок формирования налогооблагаемой базы зависит от отрасли или категории организации. Особый порядок предусмотрен:

- для банков (ст. 290, 291, 292 НК РФ);

- для страховых организаций (ст. 293, 294, 294.1 НК РФ);

- для негосударственных пенсионных фондов (ст. 295, 296 НК РФ);

- для участников рынка ценных бумаг (ст. 298, 299 НК РФ);

- для клиринговых организаций (ст. 299.1, 299.2 НК РФ);

- для операций с финансовыми инструментами срочных сделок (ст. 301 — 305, 326 — 327 НК РФ);

- для операций по договорам доверительного управления имуществом, договорам простого товарищества (ст. 276, 278, 332 НК РФ);

- для иностранных организаций (ст. 307 — 310 НК РФ).

Например, у некоторых иностранных компаний налоговая база — это не прибыль, а сумма дохода по определенным операциям.

![]()

Размер налога на прибыль прямо зависит от расходов организации. Поэтому налоговики при проверках заостряют свое внимание именно на правильности и обоснованности включения затрат в состав расходов по налогу на прибыль.

Доходы и расходы не равны поступлениям и списаниям денежных средств с расчетного счета юрлица. Например, платеж по кредиту — это не расход компании, как и поступление кредитных средств — это не доход организации. Соответственно, такие платежи в расчет по налогу на прибыль не попадают.

После того, как была рассчитана налогооблагаемая база, можно рассчитать сумму налога на прибыль за налоговый период по формуле:

Налог на прибыль = Прибыль (НБ) × С, где:

- Прибыль (НБ) — налогооблагаемая база;

- С — соответствующая ставка по налогу.

![]()

Если организация платит налог на прибыль по нескольким различным ставкам, то и считать налогооблагаемую базу необходимо по каждой ставке отдельно. В таком случае ведется раздельный учет операций по различным ставкам.

Данная формула подходит также для расчета первого авансового платежа по налогу на прибыль. А вот для расчета аванса за последующие отчетные периоды формула будет иная

АП(тек) = Прибыль (НБ) × С – АП(упл), где:

- АП(тек) — авансовый платеж за текущий отчетный период;

- Прибыль (НБ) — налогооблагаемая база;

- С — соответствующая ставка по налогу;

- АП(упл) — авансовый платеж по налогу на прибыль, уплаченный ранее.

Для расчета налога на прибыль и авансовых платежей по нему будем использовать следующие данные, рассчитанные нарастающим итогом.

| Период | Доходы, руб | Расходы, руб | Прибыль, руб |

|---|---|---|---|

| 1 квартал | 12 000 000 | 9 000 000 | 3 000 000 |

| Полугодие | 22 000 000 | 18 000 000 | 4 000 000 |

| 9 месяцев | 35 000 000 | 27 000 000 | 8 000 000 |

| Год | 57 000 000 | 38 000 000 | 19 000 000 |

Посчитаем авансовый платеж за 1 квартал:

(12 000 000 — 9 000 000) × 20 % = 600 000 рублей

Посчитаем авансовый платеж за полугодие:

(22 000 000 — 18 000 000) × 20 % – 600 000 = 200 000 рублей

Посчитаем авансовый платеж за 9 месяцев:

(35 000 000 — 27 000 000) × 20 % – 600 000 — 200 000 = 800 000 рублей

Посчитаем сумму налога на прибыль за год:

(57 000 000 — 38 000 000) × 20 % = 3 800 000 рублей

Однако ранее уже было совершено 3 авансовых платежа. Следовательно, за год остается доплатить только:

3 800 000 — 600 000 — 200 000 — 800 000 = 2 200 000 рублей

![]()

Подготовьте и сдайте отчетность по налогу на прибыль 一 по актуальной форме и с проверкой на ошибки

Попробовать

Форма декларации по налогу на прибыль утверждена Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@. В этом документе представлен как шаблон отчета, так и инструкция по его заполнению.

Когда сдавать декларацию и платить налог

Срок уплаты налога и авансовых платежей аналогичен срокам сдачи декларации или расчета за аналогичный период.

Заплатить налог на прибыль и сдать по нему отчет нужно до 28 марта года, следующего за отчетным (п. 4 ст. 289 НК РФ). Если этот день выпадает на выходной, то отчитаться нужно на следующий рабочий день.

Например, сдать декларацию по налогу на прибыль за 2021 год и заплатить налог нужно до 28 марта 2022 года.

Налогоплательщики должны уплачивать авансовые платежи и подавать расчет по налогу на прибыль по результатам каждого отчетного периода Форма расчета аналогична декларации. Срок сдачи и платежа — 28-ое числа месяца, следующего за отчетным периодом (п. 3 ст. 289 НК РФ).

Например, организации, которые отчитываются ежемесячно, декларацию за январь-апрель 2022 года сдают до 30 мая 2022 года, так как 28 мая — суббота.

Для тех, кто отчитывается ежеквартально, сроки представлены в таблице.

| Отчетный период | Срок сдачи декларации и уплаты налога (включительно) |

|---|---|

| 2021 год | до 28 марта 2022 года |

| 1 квартал 2022 года | до 28 апреля 2022 года |

| полугодие 2022 года | до 28 июля 2022 года |

| 9 месяцев 2022 года | до 28 октября 2022 года |

| 2022 год | до 28 марта 2023 года |

Правила заполнения декларации

Правила по заполнению декларации по налогу на прибыль закреплены в Приложении № 2 к Приказу ФНС РФ от 23.09.2019 № ММВ-7-3/475@. Здесь же перечислены общие правила заполнения отчета:

- все значения округляют до полных рублей по математическим правилам (например, сумму 100 руб. 49 коп. записывают, как 100 руб., а 100 руб. 50 коп — как 101 руб.);

- все страницы пронумеровывают сквозной нумерацией независимо от наличия или отсутствия разделов и листов;

- порядковый номер записывают в специальное поле, первая страница — 001, двенадцатая — 012;

- ошибки с помощью корректора исправлять нельзя;

- для рукописного заполнения подбирают чернила черного, фиолетового или синего цвета;

- в одно знакоместо вписывают только один символ;

- для отрицательных чисел указывают знак «–»;

- при заполнении декларации на компьютере, числовые показатели в строках выравнивают по правому краю;

- текстовые поля заполняют заглавными печатными символами;

- в случае отсутствия показателя, по всех знакоместах поля проставляют прочерки;

- если при внесении показателя использовали не все знакоместа поля, то в незаполненных знакоместах в право части поля ставят прочерки (например, ИНН указывают следующим образом «2222333344—»).

Декларация состоит из 9 листов и различных приложений. Обязательны к заполнению только:

- титульный лист;

- раздел 1;

- лист 02.

Остальные листы и приложения включают в состав декларации только в том случае, если у организации есть информация для их заполнения.

![]()

Лист 02 включается в состав декларации в любом случае, даже если налогоплательщик его не заполнял. Например, потому что не вел деятельность.

Титульный лист

При заполнении титульного листа сложностей обычно не возникает. Здесь указывают:

- основную информацию о налогоплательщике: ИНН, КПП, наименование, номер телефона;

- сведения о реорганизации;

- номер корректировки;

- код налогового органа;

- код налогового или отчетного периода;

- год;

- код представления декларации по месту учета;

- количество страниц декларации и копий приложенных к ней документов;

- дату заполнения;

- ФИО лица, уполномоченного на сдачу декларации.

Лицо, уполномоченное на сдачу декларации, заверяет информацию своей подписью и печатью организации.

Раздел 1

Несмотря на то, что этот раздел следует сразу за титульным листом, заполняют его в последнюю очередь. Так как для заполнения потребуется информация с других листов.

Раздел 1 включает в себя сразу три подраздела:

- подраздел 1.1 — заполняют все юрлица;

- подраздел 1.2 — заполняют компании, уплачивающие ежемесячные авансовые платежи;

- подраздел 1.3 — заполняют юрлица, которые выступали налоговыми агентами по налогу на прибыль.

Подразделы 1.1 и 1.2 очень похожи. Здесь нужно указать следующие данные:

- код ОКТМО;

- КБК по налогу, уплачиваемому в федеральный бюджет;

- КБК по налогу, уплачиваемому в региональный бюджет;

- суммы налога к доплате или уменьшению — для подраздела 1.1;

- суммы ежемесячных авансовых платежей по первому, второму и третьему срок — для подраздела 1.2.

Подраздел 1.3 заполняют те организации, которые выплачивали другим юрлицам дивиденды, так как в таком случае они выступают в роли налоговых агентов по налогу на прибыль. Здесь нужно указать:

- вид платежа (код);

- код по ОКТМО;

- КБК;

- срок уплаты и сумму налога к уплате.

Информацию в каждом подразделе заверяют подписью. Рядом с ней указывают дату подписания отчета.

![]()

Бесплатно сдайте отчетность по налогу на прибыль через интернет

Попробовать

Лист 02

На Листе 02 содержится информация о расчете налога на прибыль.

В первую очередь нужно указать двухзначный код признака налогоплательщика. Расшифровки даны прямо в форме. Если организация не относится ни к одной из перечисленных категорий, вписывают код «01». Далее лист построчно заполняют:

- в строках 010 и 020 указывают доходы налогоплательщика за период;

- в строках 030 и 040 раскрывают расходы налогоплательщика за период;

- в строке 050 указывают убытки;

- в строке 060 выводят финансовый результат по формуле: стр. 010 + стр. 020 — стр. 030 — стр. 40 + стр. 050) + (стр. 330 — стр. 340) Листа 06;

- в строку 070 вписывают доходы, исключаемые из прибыли;

- в строке 100 указывают сумму налоговой базы;

- в строке 110 указывают убытки, которые налогоплательщик понес в предыдущих периодах;

- в строку 120 вписывают разницу между строкой 100 и 110;

- в строках 140ー171 раскрывают информацию о налоговых ставках и региональном законодательном акте, которым установлена региональная ставка;

- в строки 180ー200 вписывают итоговую сумму налога с разбивкой по уровням бюджета;

- в строках 210ー230 раскрывают информацию о начисленных авансах аналогично по уровням бюджета;

- в строки 240ー260 вписывают сумму налога, уплаченного за границей;

- в строках 265, 266 и 267 указывают суммы торгового сбора, на которые можно уменьшить налог;

- в строках 268 и 269 раскрывают информацию об инвестиционном вычете;

- в строках 270 и 271 указывают сумму налога к доплате;

- в строках 280 и 281 указывают сумму налога к уменьшению;

- в строки 290ー310 вписывают суммы авансов на последующий квартал (в годовой декларации строки остаются пустыми);

- в строки 320ー340 вписывают суммы авансов на первый квартал будущего года (в годовой декларации строки остаются пустыми);

- строки 350 и 351 заполняют участники региональных инвестиционных проектов.

Многие строки, например, доходы и расходы, раскрываются более подробно в Приложениях к Листу 02.

Приложение № 1 к Листу 02

На этом листе налогоплательщик раскрывает информацию о реализационных и внереализационных доходах по различным группам.

Итоговое значение реализационных доходов из строки 040 затем переносят в поле 010 Листа 02. Сумму внереализационных доходов из строки 100 переносят в строку 020 Листа 02.

Отдельная группа строк 200ー220 выделена для инвестиционных товариществ.

![]()

Подготовить, проверить и сдать отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН, ЦБ РФ через интернет.

Попробовать

Приложение № 2 к Листу 02

Здесь налогоплательщик отражает все расходы связанные с производством и реализацией и внереализационные затраты.

Расходы по производству и реализации разделяются на две группы:

- прямые расходы (строки 010ー030);

- косвенные расходы (040ー055).

Строки 010ー030 не заполняют организации, использующие кассовый метод учета доходов и расходов.

Налогоплательщики, которые продавали имущество, не относящееся к их продукции или товарам для перепродажи, заполняют дополнительно строки 060 и 061.

Участникам рынка ценных бумаг необходимо будет заполнить строки 070ー073.

Строку 080 налогоплательщик заполняет в том случае, если было заполнено Приложение № 3 к Листу 02. Значение этой строки будет равно значению из поля 350 Приложение № 3.

Внереализационные расходы указывают в строках 200ー206.

Если необходимо исправить ошибки прошлых периодов, которые не уменьшают налогооблагаемую базу, то заполняют строки 400ー403.

Приложение № 3 к Листу 02

Данное приложение заполняют только те налогоплательщики, которые вели следующие виды деятельности:

- продавали активы, по которым начислялась амортизация (строки 010ー060);

- продавал права требования долга до даты наступления срока платежа (строки 100 — 150);

- вели деятельность обслуживающих подразделений (строки 180ー201);

- занимались доверительным управлением (строки 210ー230);

- продавали права на земельные участки (строки 240ー260).

Общие итоги указывают в строках 340, 350 и 360.

Приложение № 4 к Листу 02

Заполняют налогоплательщики, которые переносят убытки прошлых периодов на текущий год в соответствии со ст. 283 НК РФ.

Приложение № 5 к Листу 02

Приложение заполняют только те организации, у которых есть обособленные подразделения. Указывают информацию о суммах налога, приходящихся на каждое обособленное подразделение.

На каждое обособленное подразделение заполняют по одному Приложению № 5.

Приложения № 6, 6а и 6б к Листу 02

Эти приложения заполняют только консолидированные группы налогоплательщиков.

Приложение № 7 к Листу 02

Заполняют налогоплательщики, которые оформляют инвестиционный налоговый вычет.

Лист 03

Заполняют только налогоплательщики, являющиеся налоговыми агентами при:

- выплате дивидендов;

- выплате процентов по государственным и муниципальным ценным бумагам.

Если никаких выплат не было, то и включать лист 03 в состав декларации не нужно.

Сам лист 03 состоит из трех разделов, каждый из которых раскрывает конкретную информацию:

- Раздел А — по налогам, связанным с дивидендами;

- Раздел Б — по налогам, связанным с процентам по ценным бумагам;

- Раздел В — о получателях доходов с раскрытием сумм.

Лист 04

Включают в декларацию в том случае, если налог на прибыль уплачивается не только по ставке 20 %. По каждой ставке, отличной от стандартной, заполняют отдельный Лист 04.

В поле «Вид дохода» указывают один из кодов 1—9. Их расшифровка представлена прямо на листе.

Лист 05

Лист заполняют налогоплательщики, которые совершают операции с ценными бумагами и различными финансовыми документами. Вид операции указывают в соответствующем поле. На каждый вид заполняют свой лист.

Если таких операций не было, то лист в состав декларации включать не нужно.

Лист 06

Заполняют только негосударственные пенсионные фонды. Другие налогоплательщики Лист 07 в декларацию по прибыли не включают.

Лист 07

Представляет собой отчет о целевом использовании имущества, полученного в рамках благотворительной деятельности, целевых поступлений, целевого финансирования. Если такого имущества не было, то лист в декларацию не включают.

Лист 08

На листе 08 раскрывают информацию о сделках между взаимозависимыми лицами.

Лист 09

На Листе 09 и приложении № 1 к нему налогоплательщики представляют информацию о контролируемых иностранных компаниях (КИК) и расчет по налогу с доходов в виде прибыли КИК.

В том случае, если организация не получают доходов от КИК, то лист 09 в декларацию не включают.

Приложение № 1 к Декларации

В Приложении № 1 указывают:

- доходы, не учитываемые при определении базы по налогу на прибыль;

- расходы, учитываемые при расчете налога на прибыль отдельными категориями налогоплательщиков.

Приложение № 2 к Декларации

Этот блок заполняют только налогоплательщики, реализующие соглашение о защите и поощрении капиталовложений.

За просрочку при сдаче декларации по налогу на прибыль предусмотрен штраф по ст. 119 НК РФ. Его размере составит 5 % от неуплаченной по декларации суммы налога за каждый полный или неполный месяц просрочки. При этом размер штрафа ограничен диапазоном от 1 000 рублей и до 30 % от неуплаченной суммы налога.

![]()

Если налог будет уплачен во время, но декларация не сдана, то штраф по ст. 119 НК РФ будет минимальным — 1 000 рублей.

Также за несвоевременную сдачу могут привлечь к административной ответственности по ст. 15.5 КоАП РФ. Штраф на должностное лицо составит от 300 до 500 рублей.

За несвоевременную уплату налога на прибыль штраф предусмотрен ст. 122 НК РФ. Его размер — 20 % от неуплаченной вовремя суммы.

![]()

Подготовьте и сдайте декларацию по налогу на прибыль онлайн с проверкой на ошибки

Попробовать