Чтобы цифровая бизнес-модель была успешной, она должна предлагать хороший контент, потребительский опыт и платформы. При этом вам не обязательно стремиться к лидерству во всех трех аспектах.

Современные потребители хотят иметь возможность связываться с компанией в любое время и из любого места. Результаты одного из недавних опросов показали, что 72% потребителей готовы заменить традиционные каналы мобильными приложениями, если это позволит им быть на связи с производителем или продавцом нужных им товаров и услуг. Для компаний это веский аргумент в пользу того, что им нужно работать над совершенствованием цифровых бизнес-моделей, взаимодействуя с клиентами в цифровом пространстве для создания ценности посредством таких механизмов, как сайты и мобильные приложения. Если ваша компания не предлагает потребителям цифровое взаимодействие, многие покупатели, особенно молодые, уйдут к конкурентам, которые предлагают взаимодействие в режиме онлайн, работают в смежных отраслях и начинают предлагать услуги подобные тем, что предлагает ваша компания.

Чтобы еще больше усложнить эти изменения, хорошая цифровая бизнес-модель бросает вызов традиционной физической бизнес-модели, в рамках которой предполагается, что покупателей должны приводить в восторг места продаж (филиалы банков, книжные магазины, универмаги и т.д.) и люди (менеджеры по продажам, страховые агенты и др.). Цифровая бизнес-модель бросает вызов физической модели в трех основных аспектах деятельности: внутренняя власть, поскольку потребительский опыт зависит от того, «в чьих руках» он находится, — от групп, специализирующихся на конкретных продуктах, до отделов, организующих мультипродуктовый потребительский опыт; бизнес-процессы, которые необходимо переосмыслить по-новому, чтобы обеспечить их безупречное функционирование; данные о клиентах, которые превращаются в ресурс, доступный в масштабах всего предприятия, а не только какого-то одного подразделения.

Независимо от того, создан ли ваш бизнес в сети, солидная ли у вас компания или малое предприятие, вы, начиная поиск наилучшего способа общения с клиентами в режиме онлайн, должны совершенствовать свою цифровую бизнес-модель.

Электронные бизнес-модели всегда на виду. Они могут быстро потерпеть неудачу, так как стоимость перехода к конкурентам в электронном мире ниже, чем в мире материальном. А также потому, что описать продукцию в электронной форме с помощью картинок, объективных данных (например, технических параметров мини-духовки или управленческих расходов паевого инвестиционного фонда) и сторонних рейтингов продукции становится все легче. Сравнивать услуги различных компаний с помощью информационно-поисковых систем (например, сайтов типа Trip Advisor или Expedia Inc., когда речь идет о путешествиях), где клиенты сами составляют рейтинги, а также с помощью социальных сетей, тоже довольно просто.

Чтобы помочь руководителям оценить и усовершенствовать свою бизнес-модель, мы разработали методику, которой могут воспользоваться все организации. Кроме того, мы предлагаем примеры из практики компаний, созданных в сети, и традиционных компаний — таких как Apple, USAA и LexisNexis. Мы также определили контрольные показатели и выявили лучшие практики в ходе недавно проведенного опроса. Подведя итоги этого опроса, мы обнаружили, что у первых 30% компаний с наилучшим качеством электронного обслуживания покупателей рентабельность и темпы роста выручки были выше, чем у конкурентов, на 8,5% и на 7,8% соответственно (см. «Об исследовании»).

От места к пространству

Значимость эффективной цифровой бизнес-модели существенно возросла после того, как в одной точке сошлись три тренда. Первый тренд заключается в оцифровке все большего количества бизнес-аспектов: обслуживание покупателей, реализация бизнес-процессов, работы с партнерами по цепочке создания добавленной стоимости. Второй тренд — растущее число «аборигенов электронных технологий», то есть молодых клиентов и сотрудников вашей компании (нынешних и будущих), которым необходим отличный электронной интерфейс для контактов с компанией. Третий тренд — это начавшаяся «эра покупателя», когда потребители гораздо серьезнее влияют на компании, составляя различные рейтинги (ранжирование по количеству звезд на Amazon, опросы и др.) и оставляя свои комментарии о продуктах и услугах в интернете, Twitter и социальных сетях.

До появления интернета любой бизнес развивался преимущественно «на местах» в материальном мире: это был физический мир, основу которого составляли различные товары, мир, ориентированный на реальное взаимодействие с клиентами. Сегодня многие отрасли с разной скоростью перемещаются в цифровое пространство — нематериальное, основанное на услугах и ориентированное на создание потребительского опыта.

Возьмем для примера газету The Wall Street Journal. В «материальном» мире The Wall Street Journal создает контент (статьи, фотографии и т.д.), упаковывает его в формат печатной газеты (у которой есть свой дизайн, «атмосфера» и редакционный стиль) и доставляет его потребителям с помощью специальной инфраструктуры (печатные станки, грузовики и разносчики газет). Ценность для покупателя создается за счет тесной интеграции всех этих компонентов.

В цифровом пространстве такие составляющие, как контент, упаковка и инфраструктура, трансформировались и обособились. Контент, объем которого стремительно растет, более не принадлежит исключительно самому изданию: в электронном мире The Wall Street Journal получает брэндированный контент из других источников (таких как Reuters) и, в свою очередь, предоставляет свой контент партнерам, которые предлагают его своим клиентам. Упаковка трансформировалась в единый электронный формат, предлагаемый клиентам на самых различных устройствах. Инфраструктура превратилась в комбинацию внутренней и внешней электронных платформ, некоторые из которых контролируются The Wall Street Journal, а некоторые — нет (к примеру, The Wall Street Journal можно просматривать на смартфоне, компьютере или экране телевизора из любого места на земном шаре). Ценность для клиента сегодня генерируется за счет модульной комбинации этих компонентов, при этом для разных клиентов часто создаются разные предложения.

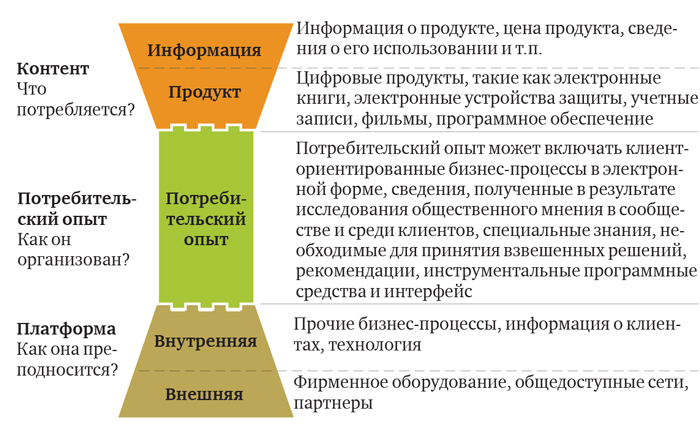

Контент, потребительский опыт и платформа

Цифровая бизнес-модель состоит из трех компонентов: контент, потребительский опыт и платформа (см. «Три компонента цифровой бизнес-модели»).

Давайте рассмотрим цифровую розничную бизнес-модель Amazon. Контент, предлагаемый Amazon, включает в себя цифровую продукцию (фильмы, программное обеспечение и др.), а также информацию о физической продукции, которую продает сама Amazon или посредники. При этом многие цифровые продукты ставят под угрозу статус-кво самой Amazon и других компаний. Например, в мае 2011 года продажи электронных книг на Amazon впервые превысили продажи обычных книг.

Под потребительским опытом мы подразумеваем впечатления людей от интернет-покупок продукции или услуг вашей компании — независимо от того, идет ли речь о цифровой или физической продукции. Опыт потребителей Amazon формируется благодаря сайту и цифровым бизнес-процессам, затрагивающим покупателя («корзина», способы оплаты, сообщения о доставке купленного товара или подтверждение оплаты по электронной почте). Этот опыт также зависит от той части контента Amazon, которая создана самими покупателями (рейтинги, обзоры продукции, а также такие сложные инструменты, как поиск на сайте, история покупок и специальные рекомендации).

Платформа представляет собой согласованную систему оцифрованных бизнес-процессов, информационных данных и инфраструктуры.

У платформы есть внутренние и внешние компоненты, и она должна обеспечивать доставку покупателям не только цифрового контента, но и физической продукции. Внутренние платформы Amazon включают в себя данные о покупателях, а также все бизнес-процессы, которые не затрагивают покупателей, — анализ данных о покупателях, кадры, финансы и мерчандайзинг. К внешним платформам относятся телефоны, планшеты или компьютеры, используемые клиентами для изучения и приобретения продукции, а также телекоммуникационная сеть и партнерские взаимоотношения Amazon с почтовыми и курьерскими службами (такими как UPS), которые доставляют физическую продукцию и направляют клиентам текстовые сообщения о доставке. Все эти внешние платформы четко интегрированы с внутренней платформой Amazon.

Чтобы добиться экономии за счет роста масштаба, в рамках цифровых бизнес-моделей необходимо разрабатывать и использовать одинаковые модели для всех подразделений компании. Если таких общих платформ не будет, то IT-отделу придется разрабатывать новые решения для каждого конкретного случая, создавая хаотичный набор систем, которые отвечают на конкретные нужды клиентов, но дороги, нестабильны и не подходят для использования в масштабах всего предприятия. Более того, когда у покупателя разрозненные впечатления о каждом отдельном продукте, он бывает гораздо менее удовлетворен, чем когда получает единое впечатление о разных продуктах.

Как LexisNexis совершенствовала свою бизнес-модель

Опыт компании LexisNexis — одного из лидеров на рынке юридической информации с оборотом $2,3 млрд — пример эффективного совершенствования бизнес-модели. О том, что деятельность LexisNexis становится все более «цифровой», можно судить по отчету материнской компании Reed Elsevier, согласно которому доля выручки LexisNexis от электронного контента и цифровых инструментов за десять лет выросла с 22% до 63%. Руководство компании прогнозирует, что в ближайшем будущем «цифра» будет генерировать практически все 100% доходов.

По мере того как юридическая информация переходит в цифровой формат, она становится все более доступной. Соответственно, возрастает и значимость таких компаний, как Bing и Google, которые, предоставляя такую информацию, как контакты юристов, документы публичного характера и данные о прецедентном праве, позволяют работать без посредников. Государственные структуры тоже переводят все больше документов в электронную форму, делая их доступными для поиска и облегчая к ним доступ.

В ответ на это LexisNexis вложила средства в создание эксклюзивного контента, улучшив потребительский опыт, и разработала более гибкую платформу.

Создание уникального контента

LexisNexis диверсифицировала контент, сделав его более интересным для юристов. Компания продолжает предоставлять доступ к документам публичного характера и к информации о прецедентах, стараясь еще более упростить поиск. Но для создания уникального контента LexisNexis построила систему взаимоотношений с экспертами и известными юристами, которые высказывают свое мнение относительно различных аспектов юридической практики (интеллектуальная собственность, банкротство, конституционное и налоговое право и т.д.). Эти комментарии регулярно обновляются и с энтузиазмом используются юристами.

LexisNexis также увеличила объем контента, генерируемого самими пользователями. Компания заключила с 30 лучшими юридическими фирмами США соглашения о предоставлении экспертных комментариев, которые поступают по каналам LexisNexis. Такие же соглашения компания подписала с ведущими американскими блогерами-юристами. Цель всех этих нововведений — создание уникального контента, который нельзя получить из других источников.

Как усовершенствовать и оценить потребительский опыт

Компания LexisNexis много вкладывала в совершенствование потребительского опыта. Исследования рынка, основанные на фокус-группах и опросах, больше не работают, поэтому LexisNexis собрала группу ученых-антропологов, которые близко взаимодействуют с потребителями, чтобы выявить их неудовлетворенные нужды. Исследователи общаются с потребителями, просят их описать самые раздражающие моменты каждого дня, выявляют самые частые запросы и предлагают оптимальные варианты их решения.

Такие глубокие инновации, сфокусированные на потребителях, играют существенную роль в бизнесе LexisNexis. Например, с помощью этого процесса были внесены изменения в стратегический план развития мобильных услуг LexisNexis. Изначально в рамках стратегии по развитию мобильных услуг предполагалось обеспечить полный доступ к услугам LexisNexis с мобильных устройств. Однако в рамках экспериментального исследования была получена информация, что потребители хотят решать с помощью мобильных устройств вопросы, требующие быстрых ответов (такие как поиск юридических терминов, анализ кодексов и прецедентов), причем решать каждый вопрос с помощью специального приложения. LexisNexis разработала более 15 таких целевых приложений, и в первый же год их скачали более 81 тыс. раз.

LexisNexis также начала использовать в качестве основных точек взаимодействия с потребителем «трекеры» — программное обеспечение, которое отслеживает активность потребителя (в том числе просмотры страниц с последующими покупками). Трекеры используют для оперативной оценки удовлетворенности потребителей; они позволяют выявить и решить проблему еще до того, как она повлияет на взаимоотношения с компанией в целом, и уменьшить зависимость компании от социологических исследований.

Разработка гибкой глобальной платформы

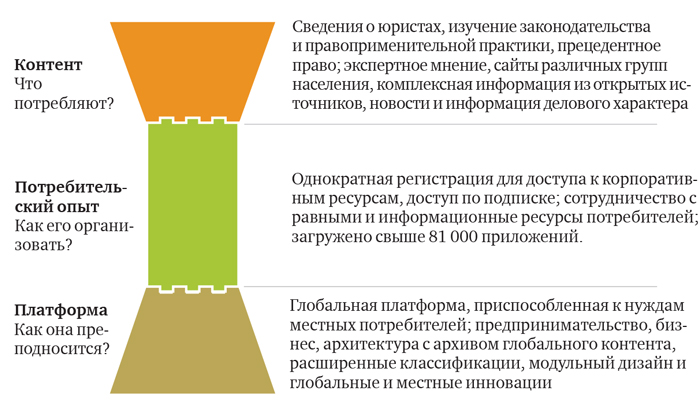

На новой платформе LexisNexis, получившей название Lexis Advance, полностью обновлены все технологии и бизнес-процессы. Помимо всего прочего, она предлагает потребительский опыт более высокого уровня и включает в себя такие инструменты, как My Workspace (электронный файл для хранения, организации и доступа к юридическим исследованиям), усовершенствованная фильтрация до и после поиска, возможности визуализации ссылок и их проверки, а также новые возможности для ссылок (например, в судебных делах и юридических кодексах может содержаться ссылка на документы публичного характера, отчеты компаний, приговоры и многое другое). Поисковые возможности сегодня включают в себя как потребительский контент, так и сетевой контент и контент LexisNexis, и учитывают предпочтения каждого конкретного пользователя (к примеру, юрист из штата Нью-Йорк, скорее всего, интересуется делами, которые рассматривались в суде второго округа, а не девятого).

Новая платформа разрабатывалась таким образом, чтобы ее можно было использовать на мобильных устройствах, а сами мобильные приложения хорошо синхронизировались с полноценной версией. Кроме того, платформу можно использовать по всему миру благодаря ее «умному контенту» и гибкости, позволяющей легко добавлять новые приложения (см. «Цифровая бизнес-модель LexisNexis»).

Расширение возможностей цифровой бизнес-модели

Вложения в эксклюзивный контент, потребительский опыт и интегрированную платформу позволили LexisNexis выйти на интересные сегменты рынка. Одним из них является сегмент небольших юридических фирм (от одного до пятидесяти сотрудников), в которых работает около половины всех американских юристов. Как правило, небольшие фирмы не хотят и не могут покупать услуги такого уровня, которые могут позволить себе крупные юридические фирмы. LexisNexis добавила контент и услуги, интересные для небольших фирм, — такие как работа по выявлению и закреплению потенциальных клиентов, создание сайтов и выставление оценок клиентами и коллегами-юристами. Для работы в сети подразделение, работающее с небольшими фирмами, использует не экспериментальные исследования, а метод проб и ошибок — новые предложения обкатываются на нескольких рынках, а затем лучшие из них распространяются среди клиентов. Основная модель ценообразования LexisNexis базируется на комплексной подписке. Компания также предлагает подписку на часть контента — по географическому принципу либо по видам юридической практики. Есть и вариант оплаты за время пользования услугами компании.

Следуя примеру LexisNexis, компаниям необходимо определить основные источники конкурентного преимущества своей цифровой бизнес-модели — контент, потребительский опыт, платформа или их комбинация — и вкладываться в них. Компания LexisNexis приняла решение совершенствовать свою модель во всех трех направлениях, чтобы создать ведущую цифровую бизнес-модель в отрасли, которую можно использовать в глобальном масштабе и адаптировать к смежным рынкам. Но должна ли каждая компания стремиться стать лидером в своей отрасли по всем трем направлениям?

Каков ваш цифровой источник конкурентного преимущества?

Мы изучили успешные цифровые бизнес-модели таких компаний, как Amazon, Apple, Bloomberg, Banco do Brasil, DirecTV, ING Direct, Google, Netflix и USAA, а также проанализировали результаты опроса, в котором участвовало 139 компаний. Для успеха цифровой бизнес-модели компании нужен хороший контент, потребительский опыт и электронные платформы. Но должна ли компания быть лучшей в каждом из этих направлений? Мы так не считаем — по крайней мере, пока.

Рассмотрим для примера компанию Apple. В 2012 году компания поставила на рынок 125 миллионов iPhone и продала более пяти миллионов iPhone 5 в первый же уик-энд после вывода этой модели на рынок. В первом квартале 2012 года на долю iPhone пришлось 9% от всего объема продаж мобильных телефонов — и колоссальная доля в 73% от общего объема прибыли в этой отрасли. Компания создала огромное количество контента — количество активных приложений для iPhone уже превысило 700 тыс., а совокупная выручка от продажи приложений составляет около $5 млрд. в год. В 2013 году выручка Apple от продажи приложений, музыки и электронных книг составила $13 млрд. Потребительский опыт Aрple — от простого в использовании интерфейса iTunes до иных аспектов волшебного брэнда Apple, вся продукция которого воспринимается как классная и интересная, — стал ориентиром для всех конкурентов. Но именно комбинацию электронных платформ компании — отличный дизайн физической продукции, разработка платформы iTunes и интеграция операционных систем и устройств — сложнее всего воспроизвести другим компаниям.

На сегодняшний день конкурентными преимуществами компании Apple являются ее потребительский опыт и платформа, а не контент. Более того, потребительский опыт и платформа Apple позволяют другим компаниям создавать большую часть контента. Компания Apple смогла создать новый тип потребительского опыта — мобильное приложение с брэндированным пакетным доступом к новому контенту. И это изменило поведение потребителей, которые стали проводить больше времени, используя мобильное приложение (например, приложение The Wall Street Journal для iPad), чем используя веб-браузер. У этой тенденции есть далеко идущие последствия, которые повлияют на методы построения эффективной цифровой бизнес-модели и разработку отличных мобильных приложений.

Оценка эффективности контента, потребительского опыта и платформы

Чтобы лучше понять различные отраслевые цифровые бизнес-модели, мы опросили ряд компаний и оценили эффективность их контента, потребительского опыта и платформ (см. «Эффективность контента, потребительского опыта и платформ по отраслям»). Мы собрали ответы на восемь-девять вопросов по каждому из трех аспектов цифровой бизнес-модели (контент, опыт, платформа), создав на их основе базу для оценки эффективности.

Самые высокие показатели общей эффективности отмечены в IТ-отраслях (программное обеспечение и IТ-услуги), самые низкие — в энергетике, горнорудной промышленности и здравоохранении. Интересно, что компании, показывающие наилучшие финансовые результаты в каждой отрасли, также демонстрируют и более высокую эффективность цифровой бизнес-модели. Например, у финансовых компаний, попавших в лучшую треть по финансовым результатам, оценки за контент, опыт и платформу были соответственно на 29%, 35% и 26% лучше, чем у компаний, попавших в худшую треть.

Но с чего начать создание эффективной цифровой бизнес-модели? Это зависит от ваших стратегических целей. Если ваша цель — получение дополнительной выручки от электронного сегмента, необходимо совершенствовать цифровой контент (информация и/или продукты) и все, что с этим связано. Если ваша цель — перекрестные продажи и увеличение размера выручки с клиента, то стоит сконцентрироваться на улучшении потребительского опыта. Если ваша цель — гибкость и эффективность, нужно в первую очередь заняться построением электронных платформ.

Электронная бизнес-модель USAA

Для большинства предприятий, рожденных не в сети, создание эффективной электронной бизнес-модели подразумевает совместную работу многих подразделений организации, а иногда и «хирургическое вмешательство». Давайте посмотрим на USAA — компанию из Сан-Антонио, штат Техас, которая оказывает финансовые услуги. Компания начала свою деятельность в 1922 году с продажи страховых полисов военнослужащим. Сегодня у компании несколько филиалов и восемь миллионов клиентов, а контент представляет собой сложный набор финансовых продуктов и услуг. USAA считают одним из лидеров по части потребительского опыта в своей отрасли. В самой USAA тоже полагают, что именно благодаря потребительскому опыту компания добилась успеха. Поэтому USAA реорганизовала каналы продаж и центры телефонного обслуживания, консолидировав их в единую организацию, фокусирующуюся на важных событиях в жизни клиентов, а не на продуктах. Типичные примеры важных событий — покупка дома или машины, рождение ребенка или свадьба. Когда клиенты USAA заходят на сайт компании (или звонят в компанию), они могут выбрать то или иное «важное событие», после чего им предложат связанный с этим событием комплексный набор продуктов. Для управления этим процессом компания ввела должность исполнительного вице-президента по потребительскому опыту, который подчиняется президенту и имеет в своем подчинении более 12 тыс. сотрудников по работе с потребителями. Для генерирования контента и потребительского опыта компания пользуется единым файлом с информацией о потребителях и общей платформой (инфраструктура, информационные сервисы и приложения). Все это позволило компании добиться впечатляющих результатов. Мы считаем качество продукции и услуг компании USAA очень высоким, но главным конкурентным преимуществом, обеспечившим ей успех, является потребительский опыт. В конечном итоге USAA реструктурировала свою цифровую бизнес-модель — а по сути дела, всю свою бизнес-модель, — чтобы обеспечить высококачественный потребительский опыт.

Путешествие из «места» в «пространство»

Переход от «места» к «пространству» в ряде отраслей происходит быстрее, чем в других. К примеру, в этом смысле лидируют СМИ — и то, как эта отрасль боролась за право получать плату за свой контент, должно отрезвить те отрасли, которые только сейчас отправляются в путешествие от «места» к «пространству».

Рынок розничных и финансовых услуг не очень отстает от СМИ. В каждой из этих отраслей есть игроки, вложившие значительные средства в физические каналы продаж (например, компания Target Brands Inc.), а также новички, конкурирующие в основном через электронные каналы продаж (например, Amazon). В достаточно острой статье, опубликованной в The Wall Street Journal, говорилось о раздражении, которое испытывает компания Target, когда ее используют в качестве своеобразного «демонстрационного зала»: потребители рассматривают товары, представленные в ее магазинах, а потом покупают их по более низкой цене у компаний, не несущих такие расходы на инфраструктуру, как Target. Чтобы противодействовать этому, Target обратилась к поставщикам с просьбой разработать уникальные товары, которые усложнят процесс сравнения цен с помощью штрихкодов и поиска похожих товаров в сети.

Где именно находятся ваша отрасль и ваша компания на пути от «места» к «пространству»? Сейчас самое время пересмотреть цифровую бизнес-модель. Как мы видели, на пути от печатных книг к электронным наступает переломный момент, после которого переход к «пространству» ускоряется, и противостоять этому очень сложно. Достаточно посмотреть на закат классических книжных магазинов. Другие отрасли тоже пойдут по этому пути — с разной скоростью, которая, в частности, будет зависеть от таких факторов, как регулирование отрасли, сложность продукции и возможность предложить ее в оцифрованном виде. Даже в таких отраслях, как здравоохранение, где традиционно предполагается физическое взаимодействие врача и пациента, становится все больше онлайн-услуг: врачи консультируют пациентов, используя электронную почту, наблюдают за ними удаленно, а страховые компании создают онлайн-заявки на возмещение расходов по страховым случаям, все больше внедряя самообслуживание. Переход от «места» к «пространству» и необходимость разработки цифровой бизнес-модели характерны не только для потребительского рынка, но и для B2B, как мы показали на примере компании LexisNexis.

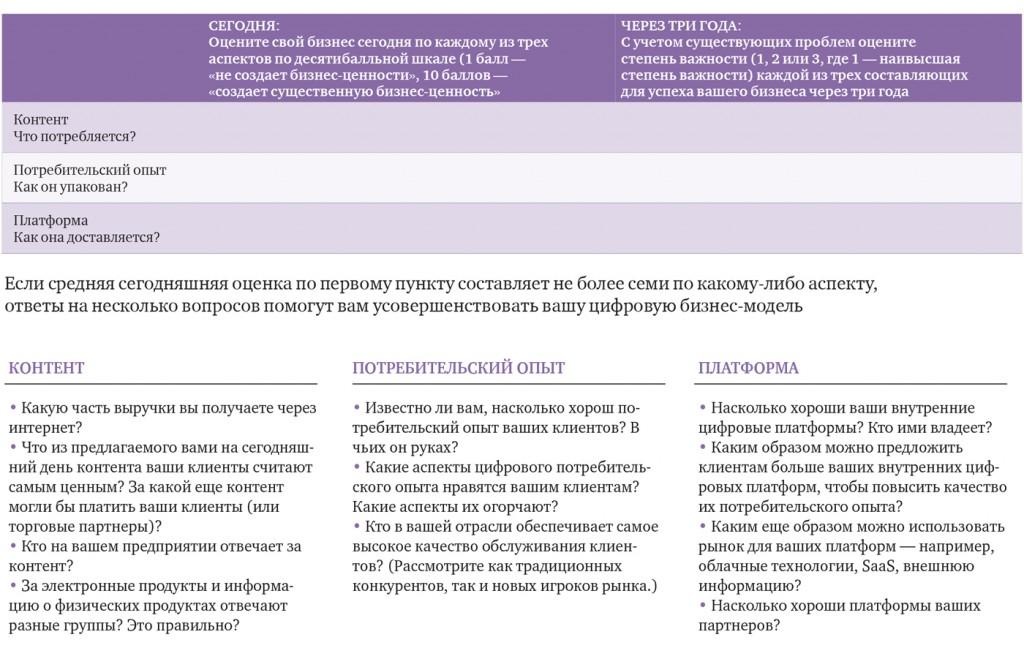

Чтобы вы могли развивать и оценивать цифровые бизнес-модели вашей компании, мы предлагаем вам осмыслить ценность вашего нынешнего контента, потребительского опыта и платформы (по бизнес-единицам и/или основным потребительским сегментам), а также ценность, которую вы ожидаете получить через три года (см. «Оценка цифровой бизнес-модели»). Попросите коллег оценить вашу цифровую бизнес-модель. Пока вы будете размышлять над будущим значением контента, опыта и платформы для вашего бизнеса, мы зададим вам последний вопрос: отражает ли ваш бюджет на следующий год важность контента, потребительского опыта и платформы? Как вы этим управляете? Поскольку ваши потребители и предприятие двигаются от «места» к «пространству», вам нужно возглавить процесс усовершенствования цифровой бизнес-модели.

Об исследовании

Настоящая статья подготовлена на основе двухгодичного научного исследования, проведенного Центром исследований информационных систем Массачусетского технологического института (MIT CISR). Мы начали с того, что создали общий шаблон на основании предыдущих исследований и многочисленных бесед с руководителями информационных служб и другими топ-менеджерами о перспективах их бизнеса в цифровом мире. Мы разработали анкету, чтобы проверить правильность нашей концепции, и провели опрос в 118 компаниях из самых разных отраслей. Проанализировав заявленные респондентами показатели финансовой деятельности, мы попытались выявить наилучшие бизнес-модели в мировой практике. Эффективность контента, потребительского опыта и платформы оценивалась путем усреднения ответов на набор вопросов о различных аспектах каждого компонента (контент — 9 вопросов, опыт — 9 вопросов, платформа — 8 вопросов). Мы также собрали подробные производные данные о компаниях — в том числе газетные сообщения и другую информацию, находящуюся в открытом доступе.

Информация для исследования проблем на примере LexisNexis была собрана в ходе структурированных интервью с шестью топ-менеджерами компании. Информация для исследования проблем USAA на основе прецедентов была получена из открытых источников, презентаций топ-менеджеров и исследования MIT CISR. Мы также провели детальное исследование Banco do Brasil и проанализировали отдельные эпизоды, соответствовавшие интересующей нас теме, используя общедоступные источники информации об Apple, Bloomberg, Commonwealth Bank of Australia и Netflix. Чтобы окончательно систематизировать полученные данные, мы поделились нашими выводами с топ-менеджерами компаний, участвовавших в нашем исследовании, и с участниками семинаров для руководителей, имеющих опыт преобразования своих предприятий ради достижения успеха в цифровой среде.

Три составляющие цифровой бизнес-модели

Три составляющие цифровой бизнес-модели — контент, потребительский опыт и платформа — создают убедительное конкурентоспособное предложение для клиента.

Цифровая бизнес-модель LexisNexis

Решив модернизировать свою цифровую бизнес-модель, LexisNexis усовершенствовала все три аспекта модели — контент, потребительский опыт и платформу.

Эффективность контента, потребительского опыта и платформ по отраслям

Мы опросили компании из разных отраслей, чтобы оценить эффективность их контента, качество обслуживания клиентов и платформу. Эффективность оценивалась по десятибалльной шкале (1 балл — «полная неэффективность», 10 баллов — «высочайшая эффективность»).

Оценка цифровой бизнес-модели

Попробуйте ответить на следующие вопросы, чтобы помочь себе и своим коллегам определить приоритеты в процессе усовершенствования своей электронной бизнес-модели:

Текст: Питер Вайль, Стефани Л. Вурнер

Перевод с английского: Ирина Сергеева

08 декабря 2021, 00:38 / Мнения / Аналитика

Эксклюзивно по подписке

Как оцифровать бизнес-модель

Открытость новому – новый «мягкий навык», который нужно культивировать в компании

Через 10 лет бизнес станет принципиально другим. Сейчас сложно предсказать, какие идеи приживутся, а что останется в прошлом. Но очевидно, что многие рынки достанутся компаниям с цифровыми бизнес-моделями.

Цифровая бизнес-модель – это не просто следствие цифровизации бизнес-процессов. Это когда с помощью технологий кардинально меняется продукт или услуга для клиента. Когда масштабирование идет не через наем персонала и открытие новых точек, а через каналы продвижения и маркетинг. Когда с помощью шеринговой экономики удается в 3–4 раза снизить цену. Когда благодаря этому количество людей, которые могут пользоваться услугой, вырастает в 10 раз.

Приведу реальный пример. Одна компания производила и поставляла автоконцерну автомобильные кресла. В какой-то момент решили оптимизировать процесс, чтобы загрузка производства соответствовала потребностям заказчика. Для этого автоматизировали доставку и интегрировались в систему закупок заказчика. Стали видеть, когда и сколько кресел лучше привезти, чтобы не перегружать склады автоконцерна, – и сэкономили ему миллионы. Далее с помощью датчиков, мобильных приложений, сбора и обработки данных, систем предиктивной аналитики построили логистическую систему. И стали лучше самого клиента предсказывать, когда и сколько кресел ему понадобится. И не только кресел, но и всего остального.

Компания изменила бизнес-модель и из поставщика сидений превратилась в маркетплейс для заказа автомобильных деталей для всех остальных поставщиков. В течение двух лет оборот вырос в 3 раза, потому что маркетплейс легче масштабируется, чем производство кресел.

Инициатива сверху

Большинство новых компаний сегодня имеют цифровую бизнес-модель, даже если работают в традиционных отраслях. Это особенно заметно в малом бизнесе, который более гибко реагирует на изменения. Для поиска заказов активно используют платформы (YouDo, Profi), а товары продают на маркетплейсах (AliExpress, Wildberries).

Крупным компаниям с устоявшимися процессами сложнее перестроить текущую организацию. Крупные банки и ритейлеры уже меняют подходы: запускают цифровые сервисы и интегрируются с агрегаторами. Но подавляющее большинство традиционных компаний – производственных, транспортных, строительных – только начинают задумываться об этом. Им придется переосмысливать процессы – действовать так, как если бы они запускали их в наше время с нуля.

Такие изменения возможны только в том случае, если драйвером выступает топ-менеджмент компании. Заметьте: в компаниях, которые считаются лидерами цифровизации, все изменения происходят по инициативе первых лиц. Нужны инвестиции без прогнозируемого эффекта и полномочия менеджерам, которые будут на практике искать новые ниши. Без поддержки на самом высоком уровне все это превратится в декларацию о намерениях.

Поиск точек роста

Крупные компании поручают переосмысление процессов отдельным командам под руководством директора по цифровой трансформации. Его задача – увидеть, какие процессы устарели и как их трансформировать с учетом современных реалий.

15–20 лет назад, когда многие крупные компании начинали бизнес, не было популярных сегодня инструментов для упрощения и ускорения операций. Отталкиваясь от роли технологий, можно нащупать направления для трансформации.

Анализ данных и машинное обучение помогают изучать поведение клиентов и делать персонализированные предложения, предсказывать поломки оборудования, находить потенциальную целевую аудиторию.

Роботизация (RPA) снимает с сотрудников все задачи, которые можно описать инструкцией (скриптом).

Все, что не используется компанией на 100%, можно попытаться с кем-то разделить. Уберизация процессов предполагает использование платформ для организации перевозок, бухгалтерского обслуживания, клининга – практически всех непрофильных операций.

Более глубокая форма партнерства – Connected world («связанный мир»). Это бесшовная интеграция с другим бизнесом через API, когда взаимодействие происходит на уровне программ. Например, продажа своих товаров или услуг через площадки других компаний, встраивание сторонних сервисов внутрь своих или использование чужих данных для формирования своей аудитории.

Даже если бизнес моложе 10 лет, он тоже мог устареть в условиях стремительного развития технологий. Чтобы не отстать от рынка, стоит следить за появлением и развитием стартапов. Увидев идею, которая может быть полезна для бизнеса, ее можно забрать «внутрь» – купить решение или весь стартап.

Ошибаться – это нормально

Нужно постоянно тестировать гипотезы. Это должен быть конвейер, позволяющий максимально быстро оценить эффект от той или иной технологии. Тогда увеличивается вероятность быстрее найти то изменение, которое станет поворотным для всего бизнеса.

Здесь работает идеология fail fast – чем больше ошибочных гипотез вы рассмотрите, тем ближе подойдете к той, которая выстрелит. На самом высоком уровне важно понимать, что эксперимент не обязательно должен приносить прибыль. Не страшно, если гипотеза не взлетела. Гораздо хуже, если при этом она долго тестировалась, съедая ресурсы и внимание. Тем более что сейчас цена теста стремительно снижается: можно взять любые инструменты и технологии в аренду, использовать их в качестве управляемых сервисов и строить свое решение из готовых «кубиков».

На уровне линейного персонала стремление к инновациям и изменениям закрепляется в корпоративной культуре. Открытость новому – новый «мягкий навык», который нужно культивировать в компании. Лидеру важно создать атмосферу, в которой сотрудники хотят делиться своими идеями и это ценится. В противном случае придется надеяться на волшебников-консультантов, которые придут и все придумают за вас.

Не каждая компания сможет найти принципиально новую цифровую бизнес-модель. Но сам поиск будет очень полезным. Просто, думая об этом, совершенствуя свои процессы, внедряя технологии, можно получить монетизируемую ценность и не отстать от рынка. А если не искать, рано или поздно придут те, которые разрушат ваш рынок и вашу компанию.

Введение

Очевидно,

что в условиях цифровой трансформации ключевым элементом обеспечения

эффективности бизнес-моделей для компаний становится создание условий для

использования возможностей, предоставляемых цифровыми технологиями, такими как

Интернет вещей, облачные вычисления, искусственный интеллект. Во многих случаях

цель состоит в том, чтобы повторить успех глобальных высокотехнологичных

компаний, таких как Facebook, Amazon, Apple, Netflix и Google, — за счет внедрения

цифровых инноваций в структуру бизнес—процессов.

Например,

инвестируя в интеллектуальные и подключенные продукты в сочетании с

возможностями искусственного интеллекта автопроизводители и поставщики

автокомпонентов, могут предлагать улучшенные цифровые бизнес-модели управлении

и оптимизации производства на основе систем мониторинга и анализа

производительности.

При

этом в современных условиях становится очевидным, что процесс получения прибыли

в результате цифровой трансформации бизнес-моделей представляется гораздо более

сложным, чем часто предполагают менеджеры и владельцы. Большинство организаций

как в России, так и за рубежом часто инвестируют в цифровые технологии, не до

конца понимая последствия цифровизации. Они пытаются направить свой бизнес в

сторону новых цифровых бизнес-моделей, но в результате сталкиваются с тем, что

отдача с точки зрения увеличения доходов от реализации таких решений, как

правило, оказывается скромной, а иногда и отрицательной. Это явление в

отечественной и зарубежной управленческой науке получил называние «парадокс

цифровизации», под которым понимается положение, когда организации не могут

получить прибыль от своих значительных инвестиций в цифровые предложения [1, 2,

5, 7, 8, 16, 17, 24, 26, 28] (Balkhanova, 2018; Velikorossov, Koryakin,

Tarasova, 2018; Abernathy and Clark, 2019; Afuah and Tucci, 2018; Gebauer et

al., 2020; Parida, Sjödin, and Reim,

2019; Sjödin et al., 2020; Luz Martín‐Peña et al., 2018; Gerbert, et al., 2019).

Ключевая управленческая задача состоит в том, чтобы обуздать стремление к

коммерциализации цифровой бизнес-модели, которое возникает из-за постоянно

растущих запросов клиентов и жестких и амбициозных целей продаж организации.

Важно

отметить, что ключевой задачей в преодолении данного явления должна стать тщательная

оценка менеджерами и владельцами влияния новых бизнес-моделей на деятельность

организации и уровень потенциальной прибыли. Очевидно, также, что данная

проблема остается малоизученной как в отечественной, так и в зарубежной

управленческой науке.

В

отечественной и зарубежной управленческой науке практически неизученным

остается аспект о ловушках, в которые рискуют попасть организации в процессе

цифровизации бизнес-моделей, и о том, как эти ловушки характеризуют парадокс

цифровизации. Зарубежные исследователи в контексте изучения проблем

цифровизации бизнес-моделей всесторонне и подробно исследуют проблемы точного

определения потребностей клиентов [22, 23](Kohtamäki et al., 2020; Lerch and

Gotsch, 2015), интеграции множества цифровых технологий [16] (Gebauer et al.,

2020) и развития новых партнерских отношений и каналов сбыта [15, 21] (Ganguly and

Euchner, 2018; Kamalaldin et al., 2020).

Очевидно,

что при введении в действие новых цифровых бизнес-моделей часто выявляются

сложные взаимозависимости с элементами и процессами, характерными для

действующей бизнес-модели организации, большинство из которых находятся вне механизмов

контроля операционной деятельности. Эта сложность и взаимозависимость

усугубляют риски, связанные с процессами коммерциализации бизнес-модели,

поскольку небольшие ошибки могут перерасти в более серьезные бизнес-риски и в

итоге привести к неудаче. Именно поэтому ключевой задачей цифровой

трансформации бизнес-модели становится формирование механизмов, позволяющих

менеджерам и владельцам понимать причины и ловушки парадокса цифровизации.

Очевидно,

что в современных условиях отечественным организациям не хватает четких управленческих

механизмов для оценки возможностей цифровой бизнес-модели. Существующие в

теории и практике структуры сосредоточены в основном на разработке и

проектировании новых бизнес-моделей и в меньшей степени на том, на их оценке [3,

4, 8, 9, 10, 20, 25] (Klicheva, 2017; Kolesnikov, 2017; Anderson abd

Tushman, 2019; Basole, 2019; Boland, Lyytinen, and Yoo, 2017; Johnson,

Christensen and Kagermann 2018;

Osterwalder and Pigneur 2010). Этот

недостаток особенно становится заметен в процессе внедрения цифровых

бизнес‐моделей, что означает, что менеджеры и владельцы организаций плохо

подготовлены к тому, чтобы иметь дело со многими новыми и неизвестными

решениями, связанными с внедрением цифровых технологий.

В

рамках настоящей статьи автор сосредотачивает свое внимание на изучении

основных ловушек, присущих процессу внедрения цифровой бизнес-модели, и

предлагает характеристику того, как отечественные организации могут улучшить способ

оценки новых возможностей цифровой бизнес-модели.

Основные

характеристики цифровых бизнес-моделей в современных условиях

В

современных условиях российские организации все шире используют цифровые

технологии для совершенствования своих бизнес-моделей и изучения особенностей

связанных с ними инновационных решений в области управления. Одним из важных

аспектов является то, что цифровые бизнес-модели обычно добавляют инновационные

методики обслуживания в процессе реализации физической продукции, что позволяет

организации предоставлять индивидуальные решения для каждой группы потребителей.

Распространение

цифровых технологий вносит радикальные изменения в основу деловой активности и

значительную трансформацию во всех аспектах бизнес—модели, а именно: создание

ценности, предоставление ценности и получение ценности.

Во—первых,

поставщик создает ценность, обеспечивающую рост эффективности операций клиента,

поскольку поставщики могут использовать данные с датчиков, установленных на

оборудовании для определения направлений совершенствования операционных

процессов клиента — например, оптимизации оборудования и технического

обслуживания на основе анализа его состояния.

Во-вторых,

переход к цифровым бизнес-моделям часто требует новых видов возможностей, таких

как анализ данных и разработка программного обеспечения, которые превосходят

основные компетенции организации и в то же время имеют решающее значение для

обеспечения создаваемой ею ценности.

Одной

из важных проблем цифровизации бизнес-моделей для значительного числа

организаций становится отсутствие у владельцев и менеджеров четкого понимания

логики данного процесса, что приводит к возникновению сопротивления переменам

со стороны персонала и инертности менеджеров в реализации самого процесса. При

этом под воздействием цифровизации трансформируются отношения, формируемые в

рамках организационных экосистем, влияющие на процесс создания ценности.

Например, новый рынок может потребовать участия новых местных партнеров в

бизнесе, и могут возникнуть новые проблемы с управлением, когда в бизнес будут

вовлечены новые заинтересованные стороны, такие как поставщики облачных

вычислений [11, 12, 13, 14, 19, 27] (Dougherty and Dunne, 2018; Cennamo &

Santaló, 2019; Clements et al., 2021; Chesbrough, 2018; Hilbolling et al., 2020;

Sjödin, Parida и Kohtamäki 2019).

В-третьих,

цифровые бизнес—модели часто означают переход от модели оценки капитальных

затрат (CAPEX), такой как традиционная покупка оборудования с дополнительными

услугами по ремонту и техническому обслуживанию, к модели оценки операционных

расходов (OPEX), где клиент платит за результат — например, количество

материала, обработанного оборудованием. Хотя этот переход создает

стратегические преимущества и регулярные потоки доходов, он также создает значительный

уровень неопределенности и риска, которыми необходимо управлять.

Основные

ловушки цифровых бизнес-моделей и инструменты их преодоления

В

условиях обострения конкуренции и стремления оградить рынок от возможного

появления новых участников отечественные организации в процессе цифровизации

своих бизнес-моделей используют высокорисковый стратегический подход «все или

ничего». Применяя этот подход, организации получают рыночную поддержку усилий

по цифровизации в виде увеличения объемов привлекаемых ресурсов и способности

исследовать новые возможности удовлетворения потребностей клиентов.

Тем

не менее, реализация данной стратегии может также привести к чрезмерному

использованию цифровых технологий, то есть к использованию возможностей без

проведения соответствующих исследований. В этой связи автор пришел к выводу,

что это может приводить к неспособности систем управления организацией использовать

новую цифровую бизнес-модель. Этот сбой происходит из-за трех распространенных

ловушек:

1.

Продвижение цифровой бизнес-модели без понимания ее ценности для клиентов;

2.

Обещание дополнительных выгод без понимания процесса создания ценности;

3.

Продажа цифровых возможностей без понимания формулы получения и источников прибыли.

В

контексте настоящей статьи автор считает необходимым подробно остановиться на

анализе сущности каждой из выше приведенных ловушек.

Ловушка

1: продвижение цифровой бизнес-модели без понимания ее ценности для клиентов.

В

своем стремлении изучить возможности цифровой бизнес-модели организации могут

не оценить конкретные потребности клиентов, которые они должны удовлетворять.

Их подход систематически не раскрывает истинную ценность, которую создает

цифровое предложение. В современных условиях очевидно, что большинство

отечественных организаций часто с чрезмерным энтузиазмом относятся к

потенциальной ценности цифровых технологий, но не учитывают в полной мере то, насколько

использование данных технологий соответствует требованиям заказчика.

Так,

например производители лесозаготовительной техники склонны продвигать свои

цифровые решения для профилактического обслуживания оборудования и их

многочисленные функциональные возможности, не имея четкого представления о том,

как это цифровое предложение обеспечит приоритеты потенциального заказчика —

повышение производительности и снижение затрат. При этом зачастую оказывая

давление на потенциального потребителя с целью заключения контракта ситуация

складывается так, что объемный и дорогостоящий контракт на цифровое

обслуживание оборудования проваливается в связи с тем, что предлагаемые

технологические решения не решают задачи повышения производительности и

снижении эксплуатационных расходов. Связанная с этим проблема заключается в

том, что клиенты направляют компании по ложному пути, потому что они не могут

четко сформулировать свои конкретные потребности. В таких случаях поставщики

могут согласиться решить проблему клиента, не оценив критически конкретную

потребность и ее бизнес-потенциал.

Ловушка

2: обещание дополнительных выгод без понимания процесса создания ценности.

Цифровые

инициативы запускаются с обещаниями создания ценности, но без четкого понимания

содержания базовой инфраструктуры и компетенций, необходимых (например, ролей,

процессов, точек обслуживания) для обеспечения реализации ценностного

предложения. Например, компания, производящая строительное оборудование, запускает

решение для оптимизации сайта, не имея готовой организации продаж и

послепродажного обслуживания, а также навыков управления такими амбициозными

предложениями.

Очевидно,

что при внедрении новых цифровых решений компаниям необходимо переосмыслить и

перенастроить процесс доставки. В современных условиях возникает значительное

поле для конфликтов из-за несогласованности действий штаб-квартиры и

дистрибьюторов в стремлении достичь общей цели коммерциализации цифровой

бизнес-модели. Проблемы варьируются от одновременного использования множества

бизнес-моделей, необходимости изменения мышления персонала службы доставки,

значительных инвестиций в процесс доставки до управления неоднородностью рынка.

Это создает условия, при которых качественное цифровое решение может потерпеть

неудачу, потому что организация еще не внедрила соответствующие процессы для

обеспечения этой ценности. В таких случаях результатом является серьезное

снижение ценности предложения, что вызывает недовольство клиентов, потерю

ценности бренда и финансовые потери.

Ловушка

3: продажа цифровых возможностей без понимания формулы получения и источников

прибыли.

Компании

часто не в полной мере учитывают последствия внедрения цифровой бизнес—модели с

точки зрения формулы прибыли, то есть модели доходов в сравнении со структурой

затрат. Отсутствие опыта в анализе финансовых параметров, то есть понимания

того, как бизнес—модель реагирует на различные рыночные условия, такие как

колебания спроса, и определения критических условий, приводит к ошибочному

выбору параметров цены и производительности, а также к ошибочно заключенным

контрактам.

Компании

исходят из того, что они могут извлечь выгоду из значительных инвестиций в

разработку решений для конкретного клиента, расширяя предложение за счет

дополнительных продаж другим клиентам. Поскольку цифровые решения, как правило,

сильно индивидуализированы, они могут предлагать лишь ограниченную

масштабируемость, если это не определено явно и стратегически с самого начала.

Чтобы обеспечить получение дохода, компаниям необходимо понимать ценность

цифровых возможностей не только для своих текущих клиентов, но и для более

широкого круга потенциальных потребителей.

Аналогичным

образом, когда компании пытаются оценить фактические затраты на использование

новых цифровых возможностей, они могут оказаться не в состоянии определить весь

спектр возможных затрат. Некоторые затраты могут быть скрыты в общей структуре

затрат. Другие не могут быть определены до начала реализации, но, тем не менее,

будут важны для будущей формулы прибыли — например, затраты на найм нового

обслуживающего персонала, инвестиции в развитие ИТ, а также обслуживание

цифровых платформ/систем.

Возможностей

для инноваций в цифровой бизнес-модели предостаточно; они могут возникнуть из

запросов клиентов, стратегических инициатив и активных подразделений продаж.

Хотя стремление коммерциализировать эти возможности часто сильно, менеджеры

должны тщательно оценивать каждую бизнес-модель, разработанную для продвижения

нового цифрового предложения, прежде чем подписывать сделку с клиентом. Одним

из действенных решений в этой связи может стать внедрение процесса

систематической оценки каждой новой клиентской возможности, чтобы сопоставить

ее с правильным типом бизнес-модели.

В

рамках настоящего исследования автор пришел к заключению, что отечественные

организации разработали множество структурированных подходо к оценке цифровых

бизнес-моделей перед принятием окончательных решений о их коммерциализации.

Объединив лучшие практики из этих подходов, автор считает возможным предложить

трехэтапную систему оценки, которая может помочь отечественным организациям повысить

эффективность цифровизации бизнес-моделей.

В

число этапов данной модели входят:

—

этап А: оценка ценности цифровых возможностей;

—

этап Б: выявление, анализ, оценка, управление рисками и возможностями цифровых

бизнес-моделей;

—

этап В: моделирование показателей эффективности внедрения цифровых бизнес-моделей.

Каждый

этап имеет конкретную направленность, состоящую из двух последовательных шагов,

и конечную цель — принятие обоснованного решения о перспективах

коммерциализации оцениваемой цифровой бизнес-модели. В то время как шаги

следуют последовательной логике, организации может потребоваться провести

оценку несколько раз, если исследуемый аспект бизнес-модели получает «отказ».

Этап

А: оценка ценности и возможностей цифровых бизнес-моделей.

На

этом этапе организации проводят систематическую оценку возможностей клиентов в сравнении

с новой цифровой бизнес-моделью. Логика этой оценки предполагает добавление и

получение дополнительной ценности как для клиента, так и для производителя.

Шаг

1: скрининг возможностей клиентов.

Этот

шаг предполагает получение глубокого понимания действий клиентов, чтобы понять

потенциал цифрового предложения. Понимая природу бизнеса клиентов с помощью

структурированного анализа операционных данных из разрозненных систем, организация

может легче отбирать привлекательные ценностные предложения. Организации должны

понимать основополагающие предположения относительно того, что клиенты думают

об их собственной эффективности, и что они считают возможностями для повышения

эффективности (узкие места), а также какие цифровые сервисы могут помочь в

решении проблемы. Таким образом, сосредоточение внимания на хорошо понятых и

оцененных возможностях клиента является жизненно важным первым шагом.

Шаг

2: уточнение ценностного предложения.

Этот

шаг включает в себя оценку того, что является уникальным и привлекательным в

рассматриваемом клиентском решении, а затем уточнение этих аспектов. Организациям

следует с осторожностью использовать возможности, которые не выделяют их среди

конкурентов; будет трудно масштабировать такие бизнес-модели для других

клиентов и обеспечить приемлемую норму прибыли. Таким образом, проведение

конкурсного отбора, то есть выявление конкурирующих предложений, является

важным компонентом этого этапа.

Конечный

результат этапа А должен включать анализ потребностей клиента и возможность

использования цифровой бизнес-модели, подтвержденную клиентом, чтобы поставщик

мог быть уверен, что ценностное предложение создает ценность для клиента и

позволяет избежать ловушки 1: следовать цифровой бизнес-модели без понимания

ценности клиента.

Этап

Б: управление рисками и возможностями цифровых бизнес-моделей.

Коммерциализация

цифровой бизнес-модели часто связана с повышенными рисками, когда появляется

что-то неизвестное и когда бизнес-ландшафт подвержен изменениям. На этом этапе

компании стремятся принимать обоснованные бизнес-решения, возможные только при

наличии в системе управления механизмов и решений в сфере управления бизнес-рисками,

связанными с внедрением новой бизнес-модели.

Шаг

3: оценка рисков и возможностей цифровой бизнес—модели.

Этот

шаг предполагает формирование механизмов структурированной оценки новых рисков,

которые могут возникнуть при переходе к неопределенным цифровым предложениям. С

целью выявления рисков, их причин и последствий целесообразно использовать

сотрудников, имеющих опыт внедрения новых бизнес-моделей, для проведения

мозгового штурма и выявления различных компетенций и альтернативных точек

зрения. Этот качественный анализ является ключевым источником знаний, которые

могут в дальнейшем формировать цифровое предложение и условия контрактов.

Чтобы

сделать этот шаг более эффективным, в рамках системы управления рисками

организации необходимо сосредоточить внимание на рисках, связанных со

спецификой цифровых бизнес-моделей (аналогично списку ловушек), и избегания

общих рисков, связанных с каждым контрактом. Например, компании могут управлять

и обслуживать подключенные продукты удаленно для клиента, но это смещение

ответственности может изменить стимулы клиентов и увеличить затраты: клиенты

могут действовать оппортунистически, злоупотребляя продуктами, когда они больше

не несут ответственности за расходы на техническое обслуживание. Кроме того,

борьба за использование ценности, лежащей в основе цифровизации и цифровых

платформ, может спровоцировать изменение ролей и амбиций субподрядчиков и/или

партнеров, чей вклад вполне может иметь важное значение для успеха новой

бизнес-модели.

Шаг

4: пересмотр цифровой бизнес—модели в контексте повышения эффективности управления

рисками.

Этот

важный следующий шаг позволяет оптимизировать цифровую бизнес-модель для

конкретных условий возможностей клиента. Однако, акцент на управлении рисками

не должен ставить под угрозу возможности для инноваций и творческого мышления,

то есть возвращаться к устоявшейся бизнес—модели, поскольку традиционные

бизнес-модели, основанные на продуктах, могут снизить ценность цифровых решений

для обеих сторон. Организации должны конструктивно использовать выявленные

риски и выводы, сделанные в результате оценки, и сообщать об этом «владельцам»

возможностей (отделам продаж), чтобы можно было сформировать бизнес-модель для

оптимального управления этими рисками. Важно отметить, что в этом контексте основные

виды деятельности должны быть сосредоточены на предложении действий по

управлению рисками и связанными с ними последствиями. Особое внимание уделяется

выбору правильного подхода к управлению рисками, который включает в себя

следующие варианты:

1)

избежание риска (убедившись, что он выходит за рамки предложения);

2)

снижение риска (действия по уменьшению негативного воздействия);

3)

передача риска (предоставление другая заинтересованная сторона принимает на

себя риск, а также вознаграждение);

4)

использование риска (взимание платы с клиентов / других заинтересованных сторон

за расходы).

В

тех случаях, когда реализация этих вариантов сопряжена со значительными

затратами, их необходимо конкретизировать и, по возможности, определить

количественно, чтобы избежать потери добавленной стоимости.

Конечный

результат этапа управления возможностями и рисками должен включать детальную

оценку рисков и проверенную на практике цифровую бизнес-модель, которая поможет

компании избежать ловушки 2: обещание дополнительных выгод без понимания

процесса создания ценности.

Этап

В: моделирование показателей эффективности внедрения цифровых бизнес-моделей.

Перед

коммерциализацией цифровой бизнес-модели компании должны тщательно

проанализировать финансовые параметры, чтобы убедиться, что новая модель

бизнеса, позволяющая избежать ловушек цифровизации, включает надежную формулу

прибыли. Этот этап предполагает получение понимания коммерческой динамики и

последствий внедрения цифровой бизнес-модели, а также ее влияния на

существующий бизнес. Это понимание еще более важно, поскольку в цифровых

бизнес-моделях потоки доходов не связаны полностью и не пропорциональны

структуре затрат в одинаковой степени.

Шаг

5: проведение анализа финансовой чувствительности и потенциальных сценариев

действий.

Этот

шаг отвечает цели улучшения понимания того, как модель реагирует на

изменившийся рынок и предположения о решениях, обеспечивая тем самым надежность

и финансовую жизнеспособность цифровой бизнес-модели. Ключевой частью этого

анализа является определение важнейших финансовых параметров и того, как они

влияют на прибыльность бизнес-модели. В традиционных бизнес-моделях затраты и

доходы тесно связаны в том смысле, что при поставке продукта возникают затраты,

а затем оплата контролируется посредством контракта. В цифровой бизнес-модели

доход может быть привязан к используемой мощности или повышению эффективности

системы или оборудования, в то время как поставщик несет расходы на обеспечение

этой ценности.

Анализ

чувствительности и анализ сценариев являются полезными инструментами, которые в

совокупности формируют представление о степени финансовой неопределенности,

связанной с новой цифровой бизнес-моделью. Владельцы и менеджеры организации могут

использовать их для поддержки процесса принятия решений.

Шаг

6: формализация механизмов контроля по контракту.

Этот

шаг является заключительной задачей, и его целью является разработка механизмов

контроля по контракту, которые обеспечивают ясность сферы охвата, контроль

модели доходов и управление изменениями. Договорные аспекты имеют решающее

значение для управления как рисками, так и выгодами. В частности, в контракте

описывается намерение (формальное представление бизнес-модели), включая

видение, лежащее в основе бизнес-модели, аргументы в ее пользу, ее

фундаментальную структуру (объем, ответственность, обязательства, цены и

платежи) и ценностное предложение.

Этап

В помогает организациям избежать ловушки 3: продажа цифровых возможностей без

понимания формулы получения и источников прибыли. Конечный результат этапа

финансового моделирования возможностей должен включать подробную оценку и

финансово обоснованную возможность цифровой бизнес-модели, что приведет к

рекомендации о реализуемости или не реализуемости проекта.

Заключение

В

своих попытках извлечь выгоду из цифровизации компании могут поспешить с

коммерциализацией новых цифровых бизнес-моделей, не задумываясь о последствиях.

В настоящей статье автор акцентирует внимание на важности разработки механизмов

оценки бизнес-модели, которые позволят избежать ловушек, которые могут серьезно

повлиять на финансовую жизнеспособность организации. В современных условиях

важной задачей владельцев и менеджеров организаций становится решение задачи,

чтобы цифровые бизнес-модели отвечали истинным потребностям клиентов,

соответствовали внутренним стратегиям организации и поддерживали разумный

баланс между риском и вознаграждением.

Введение

Создание компании следующего поколения

Суть цифровой трансформации — не в технологиях, а в изменениях. Необходимость цифровой трансформации не вызывает сомнений, вопрос только в том, когда и как ее осуществить.

Недавно мы проводили семинар на тему цифрового переворота с советом директоров и топ-менеджментом одного успешного банка. В процессе разговора мы предложили участникам подумать о новой бизнес-модели: почему бы банку не стать для клиентов помощником на разных этапах жизни, а не просто местом совершения финансовых операций. Люди приходят в банк не для того, чтобы взять ипотеку, сказали мы им, они хотят купить дом. Этот небольшой сдвиг в мышлении приведет к глубоким сдвигам почти во всех аспектах работы бизнеса. И подобное изменение было лучшим способом справиться с уже ощутимым давлением со стороны новых цифровых компаний, оказывающих финансовые услуги, которые уже начали покушаться на доходы банка.

В этот момент один из менеджеров задал серьезный вопрос: «Что если новая бизнес-модель не сработает?» Председатель совета директоров и генеральный директор ответили почти хором: «Тогда попробуем что-то другое». Генеральный директор продолжил: «Но мы точно знаем, что если ничего не будем делать, кто-то другой встанет между нами и клиентами, применив цифровые технологии».

В цифровой экономике, уже ставшей реальностью, многие компании не смогут добиться успеха, просто корректируя методы управления, которые приводили к успеху в прошлом. Крупные компании особенно уязвимы перед цифровым переворотом из-за обширной базы клиентов, внушительной прибыли и иногда нестабильного качества обслуживания клиентов. Для процветания в цифровой вселенной компаниям всех размеров понадобится переосмыслить свой бизнес и проводить значительные изменения в своих организациях, в том числе изменять бизнес-модели, подходы к управлению персоналом, структуры, критически важные компетенции и культуру. Короче говоря, ваши отношения с клиентами зависят от создания новых цифровых способов взаимодействия с вашей компанией.

Без всяких сомнений, цифровая революция виртуально подрывает устои практически во всех отраслях. Например, в области финансовых услуг клиенты отказываются от давно сложившихся отношений с банками в пользу приложений таких компаний, как PayPal, Apple Pay, Kabbage и Venmo, которые дарят им новый клиентский опыт. Даже ретейлеры, такие как Coles, австралийская сеть супермаркетов, и Ikea, сеть магазинов товаров для дома, претендуют на долю финансовых операций своих клиентов, вторгаясь в сферу страхования, чтобы продавать страховые полисы наравне с мебелью и скоропортящимися товарами.

Цифры, связанные с цифровой трансформацией, в действительности не менее значительны, чем ее последствия. По оценкам банка Citi, глобальные частные инвестиции в финансовые технологии (так называемый финтех) возросли с $2 млрд в 2010 г. до $21 млрд в 2016-м[1]. Как следствие, приблизительно 30 % работников банковской отрасли, вероятно, потеряют свою работу в течение следующих десяти лет — и правительства будут вынуждены искать способы помочь этим людям найти новую[2]. Кроме того, по мере усиления конкуренции размеры прибыли будут сокращаться, а контроль возрастать. Банки, в настоящее время занимающие лидирующее положение, могут потерять все. Технологические компании, в том числе финансово-технологические, не так обременены надзором, как традиционные банки, и с помощью мобильных технологий имеют прямую связь с потребителями[3]. Если крупные банки не пересмотрят свои бизнес-модели и не станут гораздо привлекательнее для клиентов, то будут вовлечены в ценовую войну, и это утянет их на дно.

Цифровизация начинает претендовать и на другие отрасли. Новости пестрят примерами — от Uber (подрывающей бизнес такси) и Airbnb (подрывающей гостиничный бизнес) до Amazon (подрывающей бизнес розничных торговцев всех мастей) — и рассказами о негативных последствиях всего этого. Доля Amazon в сегменте продаж одежды растет ежедневно: в последнее время покупатели отказываются от покупок в крупных универмагах вроде Macy’s (который в 2016 г. объявил о закрытии сотни магазинов) в пользу Amazon, которая, по оценкам аналитиков, к концу 2017 г. станет крупнейшим продавцом одежды в США[4].

В своем исследовании мы установили, что цифровой переворот бывает трех видов:

1. Новые игроки. Стартапы вроде Uber и Airbnb (а также созданные ранее цифровые компании вроде Amazon и WeChat, имеющие другую бизнес-модель и прекрасные цифровые возможности) выходят на существующий рынок (часто сложный, на котором клиентам трудно ориентироваться) и делают новое привлекательное ценностное предложение.

2. Новые бизнес-модели для традиционных конкурентов. Компании, уже работающие на рынке, внедряют новую бизнес-модель, более привлекательную для клиентов. Как, например, компания Nordstrom, пережившая сложный переход от традиционного универмага к омниканальному бизнесу, сочетая лучшее, что у нее есть в физических магазинах (клиентоориентированные осязаемые взаимодействия с клиентами, в основе которых лежит продукт) и интернет-пространстве (неосязаемые взаимодействия с клиентами, в основе которых лежит услуга, ориентированные на потребительский опыт)[5]. Банки, страховые, розничные и энергетические компании пытаются найти идеальное сочетание физического и виртуального пространства.

3. Пересечение границ отрасли. Компании, успешные в одной отрасли (или сфере деятельности) используют цифровую тактику для выхода в другую. Мы видим эту тенденцию во многих областях, например, таких как домовладение. А банки, страховые компании, риелторы и прочие — все они соперничают за эту нишу.

Уровень смятения, вызванный цифровым переворотом во всех его разновидностях, не оставляет вам выбора. Отреагировать на него совершенно необходимо для бизнеса. Настало время оценить угрозы, осознать возможности и начать создавать новые варианты развития бизнеса.

Члены советов директоров крупных компаний согласны с этими выводами. В рамках нашего недавнего опроса, проведенного Центром исследований информационных систем Массачусетского технологического института (http://cisr.mit.edu), члены советов директоров из разных компаний представили данные расчетов: 32 % доходов их компаний в ближайшие пять лет окажутся под угрозой из-за цифрового переворота. 60 % респондентов считают, что в следующем году советам директоров следует уделить этой проблеме значительно больше времени[6].

Но как именно следует компаниям подготовиться к цифровому перевороту? Каким образом они смогут пополнить ряды тех, кто воспользовался преимуществами цифровизации, в том числе в отношениях с клиентами и перекрестных продажах, наряду с прочими преимуществами? Каким образом лидеры могут создать существенные преимущества для своих компаний через пять или даже десять лет?

До сих пор план дальнейших действий не был очевиден. Несмотря на то что цифровизация стала одной из серьезнейших проблем для современных крупных компаний на протяжении последнего десятилетия и они ежедневно экспериментируют с новыми идеями, они часто понятия не имеют, удастся ли им в итоге добиться успеха. В условиях такой неопределенности очень трудно сейчас экономически обосновать цифровую стратегию. Тем не менее без убедительного представления об успехе в цифровой экономике вашу компанию будут «по кусочкам расчленять» в ходе медленного и мучительного погружения в мир автоматизации и ценовой конкуренции, в то время как кто-то другой перехватит коммуникации с вашими клиентами.

В деловой литературе последнего времени описываются аспекты цифрового переворота и предлагаются возможные решения. Но в этих книгах было недостаточно информации, чтобы помочь лидерам создать выигрышную цифровую бизнес-модель. Кажется, мы знаем почему. В своей работе с командами топ-менеджеров и советами директоров крупных компаний по всему миру мы обнаружили удивительный феномен: у лидеров отсутствует общая терминология или концептуальная схема, которая помогла бы им оценить степень угрозы для своего бизнеса и, что более важно, выбрать нужное направление развития и понять, что именно они должны делать.

В этой книге мы представим простую, но эффективную методику создания цифровой бизнес-модели и терминологию, которая поможет руководителям разобраться в своей конкурентной среде, сложившейся в цифровую эру. Методика позволит лидерам понять, на каком этапе пути к цифровизации они находятся, в каком направлении они должны идти и какие из лучших практик им следует взять на вооружение. Мы разработали методику и собрали материал для этой книги, изучая опыт компаний, добившихся лучших финансовых результатов. Основу книги составляют результаты пятилетних полевых исследований их реальной деятельности, образовательных программ для топ-менеджмента, личных встреч, проведенных семинаров и консультирования. Кроме того, мы изучили работу 50 компаний посредством личных бесед и более тысячи компаний с помощью данных, полученных в результате шести опросов[7].

В итоге была создана методика, которую мы протестировали на десятках команд топ-менеджеров. Эта книга будет полезна руководителям крупных компаний, столкнувшихся как с подрывным воздействием, так и с благоприятными возможностями цифровизации. Изложенные в ней идеи также представляют ценность для стартапов, присматривающихся к лакомым кусочкам крупных компаний, членов советов директоров, ищущих ответы на множество стратегических вопросов, вызванных цифровизацией, и консалтинговых фирм, стремящихся найти жизнеспособные идеи для своих крупных клиентов. Менеджеры небольших компаний также найдут полезной нашу методику, как и лидеры, которых волнует процветание их компаний через пять и более лет в экономике, которая все в большей степени становится цифровой.

Давайте вкратце познакомимся с самой методикой, ее обоснованием и с тем, как в целом устроена книга.

Концепция создания модели, ведущей к успеху в цифровой экономике

Сначала немного предыстории. В течение некоторого времени мы наблюдали радикальные изменения в потребностях и поведении клиентов, вызванные изменениями технологий. Как вы помните, руководители банка в нашем первом примере пришли к пониманию того, что сегодня клиенты больше заинтересованы в разрешении жизненных ситуаций, а не покупке отдельного продукта, в частности банковского. Например, беря кредит на покупку автомобиля, многие клиенты хотят обсудить сделку, получить машину и договориться о страховании и финансировании в одном месте — с мобильного устройства в десять часов вечера. Клиенты больше не хотят ходить туда-сюда из банка в страховую компанию и к дилеру для совершения сделки.

В нашем исследовании и на семинарах с участием сотен компаний мы увидели, что те, кто успешно трансформируется в соответствии с требованиями цифровой экономики, находят способы создать убедительное новое ценностное предложение, что часто ведет к прорыву в клиентском опыте. Таким образом, наша методика помогает компаниям использовать цифровые техники, которые помогут им больше узнать о своих клиентах, компаниях (B2B) или конечных пользователях (B2C) и способах удовлетворения их жизненных потребностей.

Цифровая трансформация на самом деле не сводится к цифре. Цифровые технологии — социальные, мобильные, аналитические, облачные, интернет вещей и т. д. — способны привести к масштабным изменениям, особенно потому, что, как кажется со стороны, их разрабатывают и внедряют разом, после чего они становятся доступны большинству компаний. Но технологии по-прежнему остаются всего лишь средством. Поскольку почти любая компания может использовать цифровые технологии, они не всегда создают конкурентное преимущество. Главное — дифференцировать свой бизнес, предложив клиентам нечто новое и привлекательное, ставшее возможным благодаря цифровым технологиям, и создав цель, которую клиенты захотят достичь.

Мы называем этот процесс созданием компании следующего поколения. Разработанная нами методика создания цифровой бизнес-модели служит инструментом для создания такой компании. Вот как она работает. Наше исследование показывает, что цифровизация подталкивает компании к изменению их бизнес-моделей в двух плоскостях. Во-первых, они движутся от контролируемых цепочек добавленной стоимости (в духе идей Майкла Портера образца 1980-х гг.) к более сложным сетевым системам[8]. Во-вторых, они движутся от невысокой осведомленности о потребностях на различных этапах жизни клиентов к улучшенному, более глубокому пониманию их запросов, что ведет к лучшему контакту с потребителями. Рассматривая эти процессы в сочетании, получаем концептуальную методику 2×2 (цифровая бизнес-модель), состоящую из четырех отдельных бизнес-моделей, каждая из которых представляет в квадранте различные возможности и вариации усредненных финансовых показателей (рис. 1).

1. Поставщик: производитель, продающий свой товар через другие компании.

2. Омниканальность: интегрированная цепочка добавленной стоимости, создающая многопродуктовый, многоканальный клиентский опыт в соответствии с событиями в жизни клиента.

3. Модульный производитель: поставщик продуктов или услуг, готовых к использованию.

4. Драйвер экосистемы: организатор экосистемы — координированной сети компаний, устройств и клиентов с целью создания ценности для всех участников, которая становится точкой назначения в конкретной области (например, шопинге), обеспечивая превосходное обслуживание клиентов; включает вспомогательные и иногда конкурирующие продукты.

Чтобы определить, к какому из квадрантов матрицы относится компания и куда она хочет двигаться, лидеры должны задать себе определенные вопросы и сделать выбор. Во-первых, они должны определить, до какой степени их компании являются частью цепочки создания добавленной стоимости, которую можно контролировать (и которую, по их мнению, они или кто-то другой должен контролировать), или до какой степени они являются частью более сложной цифровой экосистемы, где динамика меньше связана с командованием и контролем и больше с созданием, поддержанием и использованием сетей.

Во-вторых, руководителям необходимо оценить степень осведомленности о потребностях своих конечных клиентов и уточнить, как много могут узнать. Определив, в какой части или частях матрицы работает компания, они могут воспользоваться нашей методикой, чтобы выяснить, следует ли их организации оставаться в своем нынешнем положении, а если нет, то что она должна сделать, чтобы перейти к другой цифровой бизнес-модели.

Делая выбор, вы многим рискуете. Быть частью цепочки добавленной стоимости, значит иметь прекрасно управляемую бизнес-модель с известными возможностями (например, по снижению затрат и использованию эффективных цепочек поставок), особенно для компаний, работающих в сфере B2B. Однако компании, действующие исключительно как поставщики, сфокусированные только на цепочке создания добавленной стоимости, могут оказаться в невыгодном положении. Напряжение растет, особенно в компаниях, где конечные клиенты привыкли к цифровому взаимодействию и рассчитывают на получение превосходного клиентского опыта.

С другой стороны, мы обнаружили, что компании с моделью драйвера экосистемы быстрее наращивают свои доходы и маржу чистой прибыли, чем другие цифровые бизнес-модели (табл. 1). Мы считаем, что большинство существующих компаний могут полагаться на свои прочные отношения с клиентами или пользоваться преимуществами своих сетей, активов, капитала и бизнес-партнеров для развития в цифровом мире. Например, увеличивая возможности цифровых перекрестных продаж, как это сделал Австралийский банк Содружества, разработав новое мобильное приложение для оценки недвижимости, чтобы увеличить долю ипотечных кредитов (мы расскажем об этом подробнее чуть позже)[9].

Первоначальная бизнес-модель компании Walmart во многом является примером применения подхода к созданию цепочки добавленной стоимости. Walmart контролирует все, что связано с ее продуктами: цены, поставки, место расположения товара в магазине и время продажи. Однако компания не всегда знает, кто ее клиенты и почему они покупают те или иные продукты. Цифровизация позволяет потребителям и организациям знать больше и находить больше преимуществ.

Между тем модель драйвера экосистемы, примером которой является Amazon, обеспечивает клиентам более широкий выбор, предлагает наилучшую цену и способствует ускорению инноваций. Ценность для клиентов повышается за счет того, что различные поставщики продают аналогичные (или даже одинаковые) продукты часто по разным ценам или с разным уровнем обслуживания, и за счет быстрой обратной связи, которая позволяет поставщикам улучшать качество своих продуктов и услуг. Благодаря работе Amazon с поставщиками потребители получают все и сразу в одном месте, им доступен более широкий выбор и более подробная информация о ценах и качестве. Amazon видит данные обо всех действиях, происходящих в ее экосистеме, одновременно применяя тонкие настройки и выявляя новые возможности, а также получая плату с продавцов, работающих в экосистеме.

Экосистемы особенно эффективны в розничной торговле. Кроме того, компании, работающие в области здравоохранения (например, Aetna), онлайн-развлечений (например, Netflix), управления энергетикой (например, Schneider Electric) и управления частным капиталом (например, Fidelity), — все они обладают мощными бизнесами в виде драйверов экосистем. Заглядывая вперед, можно распознать у индивидуальных предпринимателей и юридических лиц тенденцию выбирать одного-двух мощных драйверов экосистем в каждой области, что способствует значительной отраслевой консолидации. Эта потенциальная консолидация требует от лидеров прояснения позиций и необходимости разобраться в вариантах выбора наиболее подходящей цифровой бизнес-модели.

Соответственно, некоторые компании-старожилы начинают переосмысливать свою деятельность и рассматривают реорганизацию как длительный процесс, который будет продолжаться много лет, и они будут развиваться вместе с ним. С помощью цифровых технологий они создают вдохновляющее видение того, как будут взаимодействовать с клиентами. Рассмотрим примеры компаний, как давно зарекомендовавших себя, так и новых: