Финансовая отчетность компаний нефтегазовой отрасли *

«Международный бухгалтерский учет», 2008, N 11

<*> ООО «Издательский дом ФИНАНСЫ и КРЕДИТ» выражает благодарность аудиторско-консалтинговой сети фирм PricewaterhouseCoopers за предоставленный материал.

Переход на международные стандарты финансовой отчетности (МСФО) повышает прозрачность и сопоставимость данных финансовой отчетности компаний разных стран мира. Во многих странах подготовка компаниями финансовой отчетности в соответствии с МСФО является обязательной. В других странах происходит сближение национальных стандартов с МСФО. На укрепление глобальной тенденции перехода компаний на МСФО значительное влияние оказало доверие к этим стандартам со стороны Комиссии по ценным бумагам и биржам США (КЦББ США), начиная с ее решения отменить положение, которое обязывало иностранные компании приводить свою отчетность в соответствие с ОПБУ США.

Благодаря внедрению МСФО глобальные компании получают существенные долгосрочные преимущества, но вместе с тем перед ними встают и серьезные задачи. Нефтегазовая промышленность относится к тем мировым отраслям, которые носят глобальный характер. Она требует от компаний значительных инвестиций на начальном этапе, при этом часто существует большая неопределенность в отношении результатов в долгосрочной перспективе. Стоящие перед отраслью задачи геополитического и экологического характера, проблемы с поставками энергии и природных ресурсов в сочетании с нередко наблюдающимися сложными взаимоотношениями между компаниями и заинтересованными сторонами предполагают необходимость применения при переходе на МСФО ряда сложных суждений, касающихся способов внедрения новых стандартов.

В данной публикации внимание читателей акцентируется на трудных моментах составления отчетности в соответствии с МСФО в некоторых областях, которые были выбраны исходя из их особой значимости для компаний нефтегазовой отрасли. В статье представлено видение того, как компании отвечают на различные вызовы, стоящие перед отраслью. В нее включены примеры учетной политики и другой информации, раскрытой в опубликованной финансовой отчетности компаний, а также исследуются последние изменения в области применения МСФО в нефтегазовом секторе. Правлением Комитета по международным стандартам финансовой отчетности (КМСФО), например, создана рабочая группа по вопросам добывающих отраслей. Однако представляется маловероятным, что в течение ближайших нескольких лет будет выпущено официальное руководство по многочисленным вопросам, с которыми сталкиваются компании при применении МСФО. Еще одним важным событием, безусловно, является сближение с ОПБУ США и влияние на нефтегазовую отрасль последних сигналов, поступающих от КЦББ США.

В статье охвачены не все стандарты МСФО, применяемые к отчетности компаний нефтегазовой отрасли. Постоянно меняющаяся ситуация в отрасли означает, что руководству необходимо глубже изучать вопрос и консультироваться со специалистами в конкретных областях, прежде чем принимать решения по какому-либо из возникающих сложных вопросов. Специалисты аудиторско-консалтинговой сети фирм PricewaterhouseCoopers хорошо знают эту отрасль и активно помогают нефтегазовым компаниям обеспечивать эффективный выпуск финансовой отчетности. Более подробную информацию, а также помощь можно получить в ближайшем к Вам офисе фирмы PricewaterhouseCoopers, либо обратившись к одному из наших партнеров, отвечающих за предоставление услуг компаниям нефтегазовой отрасли.

Ричард Патерсон, руководитель глобальной практики по предоставлению аудиторских и консультационных услуг предприятиям ТЭК и горнодобывающей промышленности.

Введение

Каким вопросам посвящена эта статья?

В публикации проводится анализ основных практических методов ведения бухгалтерского учета в соответствии с МСФО в компаниях нефтегазовой отрасли.

Потребность в данной публикации возникла благодаря:

- отсутствию стандарта МСФО, регулирующего вопросы финансовой отчетности в добывающих отраслях;

- переходу компаний нефтегазового сектора на МСФО в целом ряде юрисдикций, при этом подавляющее большинство компаний считают, что при применении МСФО в этой отрасли компании постоянно будут сталкиваться с многочисленными трудностями;

- продолжению осуществления проектов по переходу на МСФО в ряде юрисдикций, на основе которых компании могут получать информацию о существующих интерпретациях, касающихся применения МСФО в отрасли.

Кто может пользоваться данной статьей?

Статья предназначена для:

- руководителей и финансовых директоров нефтегазовых компаний, часто сталкивающихся с альтернативной практикой ведения бухгалтерского учета;

- инвесторов и прочих пользователей финансовой отчетности нефтегазовых компаний, чтобы они могли выделить для себя некоторые применяемые методы бухгалтерского учета, отражающие специфику отрасли;

- ассоциаций бухгалтеров, органов стандартизации и правительственных организаций по всему миру, интересующихся вопросами практического применения принципов бухгалтерского учета и отчетности и ответственных за формирование требований к финансовой отчетности.

Какие вопросы охвачены в статье?

В статью включены вопросы, которые специалисты посчитали интересными с точки зрения финансовой отчетности в связи с тем, что:

- они имеют особую значимость для нефтегазовых компаний;

- в мире исторически сложились различные подходы к составлению финансовой отчетности.

В нефтегазовой отрасли в последнее время наблюдался не только переход компаний на подготовку финансовой отчетности в соответствии с МСФО, но и значительный рост активности в области сделок по слиянию и поглощению, усиливающиеся тенденции к глобализации, продолжающийся рост использования сложных финансовых инструментов, а также повышенное внимание к обязательствам по охране окружающей среды и восстановлению участков проведения работ.

Предыдущий опыт PricewaterhouseCoopers.

В основу этой публикации положен опыт PricewaterhouseCoopers, полученный благодаря ведущему положению фирмы в области предоставления услуг по вопросам ведения бухгалтерского учета на предприятиях нефтегазовой отрасли по всему миру. Это лидерство позволяет международному отделу PricewaterhouseCoopers по оказанию услуг предприятиям нефтегазовой отрасли давать рекомендации и вести обсуждение по вопросам международных стандартов и их практического применения. Правление КМСФО обратилось к группе национальных органов стандартизации с просьбой о реализации исследовательского проекта, который будет представлять собой первую ступень в разработке приемлемого подхода к решению вопросов бухгалтерского учета, специфичных для деятельности добывающих компаний по геологоразведке и добыче. Основное внимание исследовательского проекта сосредоточено на вопросах финансовой отчетности, касающихся ресурсов и запасов. В целях предоставления консультаций на протяжении всего исследовательского проекта была сформирована консультативная группа. PricewaterhouseCoopers участвует в работе этой консультативной группы. Руководство компании оказывает поддержку проекту Правления КМСФО, рассматривающему возможность разработки стандарта бухгалтерского учета для добывающих отраслей. Надеемся, что благодаря этому стандарту будет достигнута согласованность всех аспектов финансовой отчетности добывающих компаний. Нефтегазовая промышленность является, вероятно, одной из самых глобализованных отраслей, поэтому сопоставимость данных финансовой отчетности компаний в международном масштабе будет только приветствоваться.

Надеемся, что читатели найдут в предлагаемой статье полезную информацию.

1. Цепочка создания стоимости в нефтегазовой отрасли и важнейшие вопросы бухгалтерского учета

Целью нефтегазовой компании является геологоразведка, добыча, переработка и реализация нефти и газа и нефте- и газопродуктов. Учитывая сложное состояние окружающей среды для обнаружения и добычи углеводородов, требуются значительные инвестиции капитала и длительный период подготовки проекта. При этом существует значительная неопределенность в отношении результатов проекта. В целях разделения существенных капитальных затрат геологоразведка, разработка и добыча часто осуществляются в рамках совместных предприятий или совместной деятельности. Добытые углеводороды часто требуется транспортировать на большие расстояния по трубопроводу либо в танкерах. Газ все чаще транспортируют в сжиженном состоянии с использованием специализированных перевозчиков, при этом по прибытии на место назначения его регазифицируют. Транспортировка газа остается сложным вопросом, поэтому многие добывающие и энергетические компании стремятся к заключению долгосрочных договоров в целях поддержания необходимой инфраструктуры для разработки крупных месторождений, особенно шельфовых.

На развитие отрасли оказывают значительное влияние такие макроэкономические факторы, как цены на сырьевые товары, колебания курса валют, риск изменения процентной ставки и изменения политической ситуации. Подготовка технико-экономического обоснования проекта по добыче углеводородов и его оценка весьма сложны и проводятся с использованием ряда существенных переменных. Деятельность отрасли может оказывать существенное воздействие на окружающую среду, поэтому предприятия часто несут обязательства по устранению всех негативных последствий от своей деятельности. Несмотря на все эти трудности, налогообложение деятельности по добыче нефти и газа, а также итоговая прибыль компаний являются важнейшим источником дохода для правительств многих стран. Государство также все больше и больше вовлекается в эту отрасль и стремится к обеспечению контроля за основной долей добычи нефти и газа на своей суверенной территории.

В статье рассматриваются наиболее важные для нефтегазовой отрасли вопросы бухгалтерского учета. Рассмотрение вопросов осуществляется в соответствии с этапами цепочки создания стоимости в нефтегазовой отрасли: геологоразведка и разработка месторождений, добыча и реализация продукции (см. таблицу). Одновременно рассматриваются вопросы, наиболее часто возникающие у предприятий отрасли.

Таблица

Цепочка создания стоимости в нефтегазовой отрасли и важнейшие вопросы бухгалтерского учета

Геологоразведка |

Добыча и реализация |

Геологоразведка |

Запасы и ресурсы (включая истощение, износ |

Вопросы, касающиеся деятельности всей компании: |

1.1. Геологоразведка и разработка месторождений 1.1.1. Геологоразведка и оценка

Компании несут затраты по проведению работ по геологоразведке ресурсов углеводородного сырья, а также по подготовке и оценке технико-экономического обоснования проекта по добыче разведанных ресурсов. Согласно определению МСФО (IFRS) 6 «Разведка и оценка минеральных ресурсов» этап геологоразведки начинается после получения юридического права на проведение геолого-разведочных работ. Затраты, понесенные до момента получения юридического права на проведение геолого-разведочных работ, относятся на расходы.

Порядок бухгалтерского учета затрат на геологоразведку и оценку ресурсов (капитализация затрат или отнесение их на расходы) может оказать существенное влияние на финансовую отчетность и финансовые результаты, особенно тех предприятий, которые находятся на этапе проведения геолого-разведочных работ и не ведут деятельность по добыче. В этом разделе рассматриваются доступные альтернативные подходы к учету таких затрат в соответствии с МСФО.

Метод учета результативных затрат («продуктивных скважин») и метод учета по полной стоимости.

Для учета затрат на геологоразведку и оценку ресурсов и последующих затрат на разработку согласно местным общепринятым стандартам бухгалтерского учета традиционно использовались два широко признанных метода: метод учета результативных затрат («продуктивных скважин») и метод учета по полной стоимости. Существует множество различных вариантов учета в соответствии с ОПБУ разных стран, но эти два метода приблизительно одинаковы во многих странах. ОПБУ США оказали существенное влияние на развитие практики бухгалтерского учета в этой области. В тех странах, в которых отсутствуют конкретные правила учета по этим вопросам, предприятия соблюдают требования ОПБУ США по аналогии.

Метод учета результативных затрат («продуктивных скважин»), возможно, использовался более широко при применении местных ОПБУ интегрированными нефтегазовыми компаниями, но он также используется и многими более мелкими компаниями, занимающимися только геологоразведкой и добычей. Затраты, понесенные на разведку, приобретение прав на разведку и разработку участков недр и непосредственно на разработку запасов, капитализируются отдельно по каждому месторождению. Капитализированные затраты относятся на стоимость запасов углеводородов, добыча которых признана экономически целесообразной. Если не обнаружены запасы, добыча которых может быть признана экономически целесообразной, это означает, что все затраты должны быть отнесены на расходы. Когда начинается этап добычи, предприятие начинает списывать на расходы ранее капитализированные затраты отдельно по каждому месторождению.

Однако некоторые геолого-разведочные и добывающие компании в соответствии с местными ОПБУ исторически применяли метод учета по полной стоимости. При этом все затраты, понесенные в связи с разведкой, приобретением и разработкой запасов крупным географическим центром затрат или группой активов, капитализируются в противоположность затратам отдельных месторождений.

Центры затрат обычно формируются отдельно по каждой стране. Вместе с тем, если месторождения имеют подобные либо связанные экономические и географические характеристики, затраты, связанные с активами, которые расположены в нескольких странах, объединяются. Когда начинается этап добычи, амортизация этих более крупных групп затрат начисляется отдельно по странам. Если же деятельность по геологоразведке в стране либо геологической формации не принесла никаких результатов, затраты относятся на расходы. Метод учета по полной стоимости обычно приводит к более крупным суммам расходов будущих периодов на этапе геологоразведки и разработки, а также к повышенным отчислениям на истощение недр в последующих периодах.

В отрасли продолжаются споры по концептуальным преимуществам применения обоих методов. Международный стандарт (IFRS) 6 был выпущен как промежуточное решение проблемы учета затрат по геологоразведке и оценке ресурсов в ожидании результатов более широкого проекта, реализуемого Правлением КМСФО в области учета в добывающих отраслях. Компании, которые переходят на МСФО, могут продолжать применение той учетной политики в отношении геологоразведки и оценки ресурсов, которую они используют в настоящее время. Международный стандарт (IFRS) 6 предлагает промежуточное решение для учета затрат на стадии геологоразведки и оценки, однако он не применяется к учету затрат по завершении этой стадии. Период, на который распространяется действие стандарта, относительно короткий, а правила обесценения превращают учет по методу учета по полной стоимости после завершения стадии геолого-разведочных работ и оценки ресурсов в проблему.

Выбор политики по учету затрат по геологоразведке и оценке ресурсов согласно МСФО (IFRS) 6.

Компания учитывает затраты на проведение геолого-разведочных работ и оценки ресурсов с помощью разработки учетной политики, соответствующей принципам МСФО, либо с применением исключения, предусмотренного МСФО (IFRS) 6. Согласно МСФО (IFRS) 6 компания может продолжать применение текущей учетной политики в отношении учета затрат по геологоразведке и оценке в соответствии с ОПБУ своей страны. Требование полного соответствия политики принципам МСФО отсутствует.

Учетная политика в области учета затрат по геологоразведке и оценке может быть изменена только в том случае, если это приведет к ее сближению с принципами МСФО. Изменение должно привести к формированию новой учетной политики, которая более достоверно отражает ситуацию и является не менее надежной либо является более надежной и не менее достоверно отражает ситуацию, чем предыдущая учетная политика. Одним словом, новая учетная политика должна в большей степени соответствовать принципам МСФО и не должна приводить к отступлениям от этих принципов. Ограничения в отношении изменений учетной политики включают и изменения, реализованные при переходе на применение МСФО (IFRS) 6. Международный стандарт (IFRS) 6 охватывает только стадию геологоразведки и оценки ресурсов до того момента, когда будет установлена экономическая целесообразность их добычи.

Первоначальное признание затрат на проведение геологоразведки и оценки согласно исключению, предлагаемому МСФО (IFRS) 6.

Согласно исключению, предлагаемому МСФО (IFRS) 6, компания может продолжать применять ту же учетную политику в отношении затрат на геологоразведку и оценку, которую она применяла до принятия МСФО (IFRS) 6. Капитализированные согласно этой политике затраты могут не соответствовать определению актива согласно принципам МСФО, так как еще не была продемонстрирована вероятность того, что актив будет приносить экономические выгоды в будущем. В соответствии с МСФО (IFRS) 6 такие затраты считаются активами. Таким образом, затраты на геологоразведку и оценку могут быть капитализированы раньше, чем это разрешается согласно принципам МСФО.

Первоначальное признание затрат на геологоразведку и оценку ресурсов согласно принципам МСФО.

Затраты, понесенные в связи с осуществлением деятельности по геологоразведке, необходимо относить на расходы, за исключением случая, когда они удовлетворяют определению актива. Компания признает актив, если существует вероятность того, что в результате данных затрат компания получит экономические выгоды. Экономические выгоды могут быть получены в результате использования в коммерческих целях запасов углеводородов, продажи прав на проведение геолого-разведочных работ или в результате продолжения разработки. На этой стадии компании трудно продемонстрировать, что существует вероятность возмещения затрат на геологоразведку. В результате затраты на геологоразведку должны быть отнесены на расходы. Практически все компании, переходящие на применение МСФО, приняли решение использовать исключение, предусмотренное МСФО (IFRS) 6, а не разрабатывать учетную политику в соответствии с принципами МСФО.

Переклассификация активов по геологоразведке и оценке согласно МСФО (IFRS) 6.

В соответствии с МСФО (IFRS) 6 необходимо переклассифицировать активы геологоразведки и оценки сразу же по завершении процедуры оценки. Активы геологоразведки и оценки, для которых выявлены запасы, добыча которых экономически целесообразна, необходимо переклассифицировать в активы по разработке. Непосредственно перед переклассификацией активов по геологоразведке и оценке проводится тестирование на обесценение. Требования к тесту на обесценение приведены далее.

Обесценение активов по геологоразведке и оценке.

Стандарт МСФО (IFRS) 6 вводит альтернативный режим тестирования на обесценение активов по геологоразведке и оценке, который отличается от общих требований к тестированию на обесценение. Компания оценивает активы по геологоразведке и оценке только при возникновении фактов и обстоятельств, свидетельствующих о наличии обесценения. К признакам обесценения, среди прочих, относятся следующие:

- срок действия прав на проведение геолого-разведочных работ истек либо истечет в ближайшем будущем и не будет продлен;

- проведение дальнейших работ по геологоразведке и оценке ресурсов не запланировано и не заложено в бюджете;

- принято решение о прекращении работ по геологоразведке и оценке ресурсов на данной территории из-за отсутствия запасов, добыча которых экономически целесообразна;

- существуют достаточно убедительные данные, указывающие на то, что балансовая стоимость активов не будет полностью возмещена в результате разработки и добычи в будущих периодах.

Как только выявлены признаки обесценения активов по геологоразведке и оценке, они должны быть протестированы на обесценение. Для активов по геологоразведке и оценке МСФО также вводит понятие более крупных единиц, генерирующих денежные средства. Компаниям разрешается группировать активы геологоразведки и оценки вместе с активами по добыче при наличии четкой учетной политики в отношении такой группировки, и эта политика применяется последовательно от периода к периоду. Единственным ограничением является требование о том, что генерирующая денежные средства единица или группа таких единиц не могут быть крупнее сегмента. Следовательно, группировка активов по геологоразведке и оценке вместе с активами по добыче может позволить избежать обесценения.

После принятия решения о том, что добыча является экономически целесообразной, активы геологоразведки и оценки необходимо переклассифицировать из этой категории. Тестирование данных активов на обесценение проводится в соответствии с политикой, которая установлена в МСФО (IFRS) 6 и принята компанией до момента переклассификации. Однако после того как активы будут переклассифицированы из этой категории, к ним будет применяться обычная процедура тестирования в соответствии с руководством МСФО (IAS) 36 «Обесценение активов».

Если затраты на геологоразведку и оценку ресурсов являются результативными, соответствующие активы переносятся в категорию активов по разработке. Нерезультативные затраты на геологоразведку и оценку ресурсов подлежат списанию до величины справедливой стоимости за вычетом затрат на продажу, так как уже нельзя далее использовать льготное условие, по которому разрешается группировать данные активы с активами по добыче в рамках более крупной единицы, генерирующей денежные средства.

На активы, переклассифицированные из категории активов по геологоразведке и оценке, распространяются обычные требования МСФО по тестированию на обесценение на уровне единицы, генерирующей денежные средства, и по амортизации на уровне отдельных активов. При этом тестирование на обесценение и амортизация группы активов недопустимы.

1.1.2. Расходы по займам

В стоимость объекта основных средств могут быть включены расходы по займам, понесенные в целях приобретения или строительства соответствующего актива. Данные расходы по займам могут быть капитализированы, если для подготовки актива к предполагаемому использованию требуется значительный период времени. Согласно МСФО (IAS) 23 «Расходы по займам» (выпущен в 1993 г.) существует вариант капитализации расходов по займам, но его необходимо применять последовательно ко всем квалифицируемым активам. Однако в соответствии с поправками к МСФО (IAS) 23, опубликованными в 2007 г. и вступающими в силу с 1 января 2009 г., капитализации будут подлежать все соответствующие расходы по займам.

Расходы по займам необходимо капитализировать в период активного строительства или приобретения актива. В эти расходы включаются затраты по привлечению средств для финансирования строительства актива, а также по общим привлеченным средствам, которые можно было бы избежать, если бы уже не были произведены затраты по квалифицируемому активу. Общие расходы по займам, относящиеся к строительству актива, должны рассчитываться с учетом средневзвешенной стоимости общих займов компании.

1.1.3. Затраты на разработку

К затратам на разработку относятся затраты, понесенные для получения доступа к доказанным запасам и обеспечения мощностей для добычи, обработки, накопления и хранения нефти и газа.

Затраты на разработку обычно подлежат капитализации в том объеме, в котором они необходимы для начала добычи на участке в коммерческих масштабах. Затраты, понесенные с момента начала добычи в коммерческих масштабах, можно капитализировать только в том случае, когда они удовлетворяют критерию признания их активом. Это имеет место в том случае, если в результате дополнительных затрат повышается отдача продуктивного пласта.

Непродуктивная скважина. Некоторые скважины, пробуренные в соответствии с планом разработки месторождения, могут оказаться непродуктивными (сухими), однако результаты работ по разработке в целом могут в дальнейшем внести свой вклад в обоснование наличия в месторождении запасов, добыча которых экономически целесообразна. Соответствующая учетная единица для учета месторождения на стадии разработки или добычи обычно крупнее, чем отдельная скважина. Поэтому целесообразно оценивать экономические выгоды от разработки непродуктивной скважины в контексте месторождения в целом и оценивать общий план разработки данного месторождения. Информация, полученная в результате разработки непродуктивной скважины, является полезной и применяется для более точной разработки инфраструктуры месторождения, поэтому затраты на ее разработку обычно капитализируются.

1.2. Добыча и реализация 1.2.1. Запасы и ресурсы

Разведанные запасы природных ресурсов (нефти и газа) являются наиболее важным экономическим активом компании.

Финансовый потенциал компании зависит от количества и качества ресурсов, которые данная компания имеет право добывать и реализовывать.

Ресурсы являются источником будущих денежных поступлений от продажи углеводородов и формируют базу для привлечения заемных средств и финансирования проекта путем вливания акционерного капитала.

Что относится к запасам?

Стандарт МСФО (IAS) 16 «Основные средства» не применим к природным ископаемым. Правление КМСФО рассматривает методику учета минеральных ресурсов и запасов в рамках проекта, посвященного вопросам добывающих отраслей.

Компании учитывают запасы по первоначальной стоимости разведанных и разработанных запасов или по стоимости приобретения запасов у третьей стороны.

Количественные показатели запасов непосредственно не влияют на стоимость разведанных и разработанных запасов, за исключением случаев, когда речь идет об их обесценении. Стоимость приобретаемых запасов при объединении бизнеса может быть более тесно связана со справедливой стоимостью запасов, имеющихся в наличии. Тем не менее вопросы касательно запасов и ресурсов имеют непосредственное влияние на финансовую отчетность нефтегазовой компании и затрагивают несколько существенных аспектов. К таким аспектам в числе прочих относятся:

- истощение, износ и амортизация;

- обесценение активов и восстановление резерва под обесценение;

- признание обязательства по выводу актива из эксплуатации в будущем и по восстановлению участка;

- денежные потоки, связанные с прекращением деятельности и пенсионными выплатами;

- распределение цены покупки в результате сделки по объединению бизнеса.

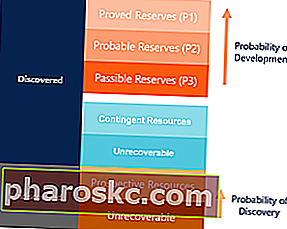

Ресурсы в сопоставлении с запасами.

К ресурсам относятся объемы нефти и газа, которые, по оценке, имеются в месторождении и добыча которых может считаться экономически целесообразной либо нецелесообразной.

К запасам относятся ресурсы, добыча которых из известных месторождений считается экономически целесообразной с конкретной даты. Наличие геологических и технологических данных о конкретных месторождениях позволяет установить неопределенность/определенность оценки запасов. Запасы классифицируются как доказанные или недоказанные исходя из степени определенности/неопределенности в отношении оценки возможности их добычи. В МСФО не представлены какие-либо определения или рекомендации в отношении данных классификаций. Данные классификации широко используются в нефтегазовой отрасли.

В ряде стран используется свое определение запасов. К таким странам, например, относятся Китай, Россия и Норвегия. Компании, зарегистрированные КЦББ, при подготовке финансовой отчетности применяют определение запасов в соответствии с собственными требованиями КЦББ. Существуют также определения, разработанные профессиональными ассоциациями, например Обществом инженеров-нефтяников (ОИН).

Доказанными запасами является оценочное количество запасов, в отношении которого на основании геологических и технологических данных существует достаточная вероятность целесообразности добычи в будущем из известных месторождений нефти и газа в соответствии с существующими экономическими и операционными условиями, т.е. ценами и затратами на дату проведения оценки.

В свою очередь, доказанные запасы классифицируются на доказанные разработанные и доказанные неразработанные:

- доказанными разработанными запасами являются запасы, которые, как ожидается, могут быть добыты из существующих скважин с использованием имеющихся методов добычи и оборудования;

- доказанными неразработанными запасами являются запасы, которые, как можно ожидать, могут быть добыты из новых скважин на неразбуренном подтвержденном месторождении или из существующих скважин, для добычи данных запасов из которых требуются значительные расходы.

Недоказанными запасами являются запасы, которые в силу технических или каких-либо других неопределенностей не могут быть классифицированы как доказанные. Недоказанные запасы, в свою очередь, можно разделить на вероятные и возможные запасы:

- к вероятным запасам относятся дополнительные запасы, в отношении которых существует меньшая вероятность добычи по сравнению с доказанными запасами, но большая вероятность добычи по сравнению с возможными запасами;

- к возможным запасам относятся дополнительные запасы, в отношении которых существует меньшая вероятность извлечения по сравнению с вероятными запасами исходя из анализа геологических и технических данных.

Оценка запасов.

Как правило, оценку запасов проводят не бухгалтеры, а специалисты по оценке запасов нефти и газа и иногда геологи.

Оценка запасов представляет собой сложный процесс. Необходим анализ данных относительно геологического строения резервуара и окружающего пласта, а также анализ жидкостей и газов внутри резервуара. Необходимо также оценить влияние на возможность добычи запасов таких факторов, как температура и давление, с учетом методов добычи, правовых и нормативных требований, затрат и прочих факторов, влияющих на экономическую целесообразность добычи данных запасов. В процессе добычи и разработки нефтегазового месторождения появляется более подробная информация о составе смеси нефти, газа, воды и т.д., давлении в коллекторе, а также прочие данные, которые используются для корректировки оценок запасов, добыча которых является экономически целесообразной. В связи с этим в течение срока эксплуатации месторождения оценки запасов пересматриваются.

Для проведения оценки и аудита нефтегазовых запасов существуют стандарты, разработанные ОИН, которые не являются обязательными для инженеров-нефтяников, но представляют собой руководство по оценке и составлению отчетности.

1.2.2. Амортизация добывающих активов и активов по транспортировке, переработке и сбыту продукции

Накопленные затраты на этапе геологоразведки и оценки ресурсов, разработки и добычи амортизируются в течение всего ожидаемого срока добычи методом списания их величины пропорционально объему добычи. Данный метод является наиболее подходящим, так как отражает структуру потребления экономических выгод от использования запасов. Однако в отношении некоторых активов удобнее применять линейный метод учета амортизации.

Истощение, износ и амортизация.

В МСФО не указано, на основании чего должен рассчитываться объем добычи. Многие компании используют в качестве основы для расчета только доказанные разработанные запасы, другие компании используют все доказанные запасы либо доказанные и вероятные запасы вместе. База расчета объема продукции определяется в соответствии с выбранной учетной политикой и применяется последовательно от периода к периоду.

Если в качестве базы для расчета используются доказанные и доказанные неразработанные запасы, то при расчете расходов на амортизацию необходимо учитывать поправки в целях отражения будущих затрат на разработку месторождения, необходимых для получения доступа к неразработанным запасам.

Суммарный объем добычи, используемый для расчета истощения, износа и амортизации активов, являющихся предметом арендного договора или лицензии, должен быть ограничен суммарным объемом добычи, который ожидается получить в течение срока действия лицензии/арендного договора. Продление лицензии/арендного договора возможно только при наличии фактических данных, подтверждающих вероятность такого продления без осуществления значительных затрат.

Компоненты.

В МСФО (IAS) 16 содержится конкретное требование в отношении начисления амортизации по компонентам. Амортизация начисляется отдельно на каждую значительную часть объекта основных средств. Значительные части актива, имеющие одинаковый срок полезного использования и структуру потребления экономических выгод, могут рассматриваться в совокупности. Данное требование может привести к неясности в системе учета нефтегазовых компаний, так как многие активы включают компоненты с более коротким сроком полезного использования, чем актив в целом.

Добывающие активы часто представляют собой сложные объекты. Активы, требующие значительных вложений при сооружении, обычно эксплуатируются в суровых климатических или сложных технических условиях и требуют периодической замены или ремонта. Крупная сеть или инфраструктура активов может включать значительное количество компонентов, многие из которых имеют различный срок полезного использования. Примером могут являться сооружения по переработке газа, НПЗ, химические заводы, распределительные сети и морские платформы, включая вспомогательную инфраструктуру и трубопроводы.

Такие значительные компоненты данных активов, как компрессоры трубопровода, должны учитываться отдельно. Данный учет может представлять собой сложный процесс, в частности при переходе на МСФО, так как ранее (до перехода на МСФО) ведение такого учета могло не требоваться в соответствии с местными ОПБУ.

Для определения некоторых компонентов можно учитывать обычные графики плановых отключений/ремонта добывающего оборудования и связанные с ними процедуры замены деталей и технического обслуживания оборудования. Необходимо также анализировать компоненты, более подверженные технологическому устареванию, коррозии или физическому износу, чем другие части более крупного актива.

Амортизация компонентов.

Компоненты с меньшим сроком полезного использования, чем у остальной части актива, амортизируются до их возмещаемой стоимости в течение данного более короткого срока полезного использования. При замещении компонента прекращается признание его остаточной балансовой стоимости, а стоимость замещающего компонента капитализируется. В учете могут возникнуть некоторые сложности, если начисление износа на активы геологоразведки и добычи в основном производится пропорционально объему добычи, а в отношении конкретных активов используется метод равномерного начисления износа. Существует возможность обойти эти сложности при условии стабильной добычи. Можно оценить объем добычи, ожидаемый в течение отчетного периода, и начислять износ на компоненты исходя из данного объема добычи. Такой метод необходимо периодически оценивать для того, чтобы определить, что результаты его применения сопоставимы с результатами, полученными методом равномерного начисления износа.

При высоком уровне затрат на техническое обслуживание и ремонт, производимых в целях обеспечения непрерывной операционной деятельности, необходимо начислять и расходы на амортизацию. Практика, согласно которой предполагается, что расходы на обслуживание приблизительно равны расходам на амортизацию, позволяющая избежать начисление амортизационных расходов на актив или его компонент и известная как учет стоимости замещения, в МСФО не разрешена.

Расходы на проведение планового и капитального ремонтов капитализируются в составе стоимости компонента добывающего объекта при условии обеспечения возможности получения экономических выгод в будущем, но если данные расходы не имеют отношения к замене компонентов или установке новых активов, они должны относиться на расходы по мере возникновения. Расходы на проведение планового/капитального ремонта не начисляются в течение периода между проведением плановых/капитальных ремонтных работ, так как отсутствует какое-либо юридическое или добровольное обязательство проводить плановый/капитальный ремонт, т.е. компания может принять решение о прекращении деятельности на заводе и тем самым избежать данных расходов.

1.2.3. Вопросы оценки продукции

Учет объема нефтепродуктов, необходимого для заполнения трубопровода.

Для эффективной работы некоторых объектов основных средств, таких как трубопроводы, НПЗ и газохранилища, требуется определенный минимальный уровень продукта, который необходимо поддерживать в трубопроводе для обеспечения эффективности его эксплуатации. Данный продукт классифицируется как часть объекта основных средств, так как его наличие необходимо для выполнения соответствующих условий работы основных средств. Следовательно, стоимость данного продукта учитывается в качестве компонента основных средств и подлежит амортизации до оценочной величины остаточной стоимости.

Однако продукты, принадлежащие компании, но хранящиеся в составе основных средств третьих лиц, продолжают учитываться в качестве товарных запасов, например весь газ, находящийся в арендуемом хранилище. Он не является ни составной частью объекта основных средств третьей стороны, ни составной частью объекта основных средств, принадлежащих компании. Следовательно, данный продукт необходимо учитывать по методу ФИФО или по средневзвешенной стоимости.

Определение чистой стоимости реализации нефтяных запасов.

Добытая и приобретенная для внутренних нужд компании нефть оценивается по наименьшей из двух величин: себестоимости и чистой стоимости реализации. Определение чистой стоимости реализации требует расчета планируемой цены реализации в ходе обычной финансово-хозяйственной деятельности за вычетом предполагаемых расходов на завершение обработки запасов (когда это целесообразно) и за вычетом планируемых расходов, необходимых для реализации запасов. Компания определяет расчетную цену продажи нефти/нефтепродукта на основании рыночной стоимости нефти на отчетную дату или, если это целесообразно, по кривой курса по форвардным сделкам с нефтью на отчетную дату. Изменение цены на нефть после отчетной даты обычно отражает изменение рыночных условий после данной отчетной даты и, следовательно, не должно отражаться в расчете чистой стоимости реализации.

1.2.4. Обесценение добывающих активов и активов по транспортировке, переработке и сбыту продукции

Нефтегазовая отрасль выделяется среди прочих необходимостью существенных капиталовложений. В процессе осуществления значительных инвестиций в основные средства отрасль подвергается влиянию негативных экономических факторов и, как следствие этого, компаниям приходится производить отчисления в резервы под обесценение активов.

Нефтегазовые активы должны тестироваться на предмет обесценения каждый раз при возникновении признаков обесценения. В отношении активов применяются стандартные нормы оценки на предмет обесценения, за исключением объединения активов по геологоразведке и оценке с существующими единицами, генерирующими денежные средства, как указывалось в подразделе 1.1.1.

Признаки обесценения.

К факторам, являющимся причиной обесценения в нефтяной отрасли, относятся снижение рыночных цен на нефть и газ, значительные пересмотры запасов в сторону уменьшения, постоянные изменения правовых норм и принципов налогообложения, ухудшение местных условий таким образом, что продолжение операционной деятельности становится небезопасным, а также экспроприация активов.

По существу признаки обесценения могут носить внутренний характер. Наличие повреждений или устаревание актива или единицы, генерирующей денежные средства, является признаками обесценения. Например, с точки зрения бухгалтерского учета повреждение НПЗ во время пожара считается обесценением актива. Другими показателями обесценения являются решения о продаже или реструктуризации единицы, генерирующей денежные средства, или доказательства того, что показатели эффективности компании меньше, чем ожидалось.

Руководство компании должно быть готово к появлению данных признаков в отношении единицы, генерирующей денежные средства. Например, пожар на отдельной заправочной станции является признаком обесценения данной заправочной станции как отдельной единицы, генерирующей денежные средства. Однако руководство, как правило, определяет признаки обесценения по регионам или областям, что отражает их управление бизнесом. Как только компания обнаружила признак обесценения, необходимо провести тест на предмет обесценения на уровне отдельной единицы, генерирующей денежные средства, даже если данный признак был выявлен на региональном уровне.

Единицы, генерирующие денежные средства.

Единицей, генерирующей денежные средства, является группа активов, которая обеспечивает потоки денежных поступлений в основном независимо от прочих активов или групп активов. Единицей, генерирующей денежные средства, в геолого-разведочных и добывающих компаниях часто считается месторождение и соответствующие ему активы вспомогательной инфраструктуры.

Добыча и, следовательно, потоки денежных средств могут быть связаны с отдельными скважинами. Тем не менее инвестиционное решение в отношении месторождения принимается на основании показателей ожидаемой прибыли от использования данного месторождения, а не отдельной скважины. При этом все скважины обычно находятся в прямой зависимости от инфраструктуры месторождения.

Компании, занятой транспортировкой, переработкой и сбытом продукции, могут принадлежать автозаправочные станции, сгруппированные по географическому принципу таким образом, чтобы приносить экономические выгоды с точки зрения управленческого надзора, обеспечения поставок и логистики. Автозаправочные станции, напротив, независимы от фиксированной инфраструктуры и обеспечивают преимущественно независимое поступление денежных средств.

Расчет возмещаемой стоимости.

Обесценение признается в том случае, если балансовая стоимость единицы, генерирующей денежные средства, превышает ее возмещаемую стоимость. Возмещаемая стоимость представляет собой большее из двух значений: справедливой стоимости за вычетом расходов на продажу актива и ценности его использования.

Справедливая стоимость за вычетом расходов на продажу актива.

Справедливая стоимость за вычетом расходов на продажу актива представляет собой сумму, которую готов уплатить участник рынка за актив или единицу, генерирующую денежные средства, за минусом расходов на продажу актива. Разрешено использование дисконтированных потоков денежных средств для расчета справедливой стоимости за вычетом расходов на продажу актива при условии отсутствия информации о рыночной цене актива или отсутствия в последнее время на рынке операций, на основе сравнения с которыми можно определить справедливую стоимость актива, тестируемого на обесценение. Тем не менее при использовании метода дисконтированных потоков денежных средств исходные показатели должны быть основаны на внешних рыночных данных.

Таким образом, предполагаемые потоки денежных средств, используемые для расчета справедливой стоимости за вычетом расходов на продажу, содержат допущения, которые потенциальный покупатель будет учитывать при определении стоимости актива. Из этого следует, что при применении этого метода могут учитываться отраслевые прогнозы в отношении разработки актива, что может быть недопустимо при расчете ценности его использования. Тем не менее допущения и итоговая стоимость должны быть основаны на последних рыночных операциях и данных.

Для расчета справедливой стоимости за вычетом расходов на продажу используется величина денежных потоков после налогообложения на основе модели дисконтированных денежных потоков. Ставкой дисконтирования, применяемой для расчета справедливой стоимости за вычетом расходов на продажу, является рыночная ставка после налогообложения, установленная на основании стандартной для участника отрасли стоимости привлечения капитала.

Ценность использования актива.

Ценность использования актива представляет собой дисконтированную стоимость будущих потоков денежных средств, которую ожидается получить от использования актива или единицы, генерирующей денежные средства, в ее текущем состоянии. В требованиях МСФО (IAS) 36 подробно указано на необходимость определения ценности использования актива. Расчет потоков денежных средств производится в отношении актива, имеющегося у компании в настоящий момент, и не должен учитывать какие-либо планы по расширению актива или выпуска продукции с использованием этого актива в будущем, но должен включать затраты, необходимые для поддержания текущей производительности актива. Стоимость будущих потоков денежных средств, которую ожидается получить от использования актива, являющегося объектом незавершенного строительства (например, частично разработанное нефтегазовое месторождение), должна включать суммы денежных потоков, необходимых для завершения данного строительства, а также связанные с этим дополнительные поступления денежных средств или сокращение оттока денежных средств.

Любые поступления денежных средств в иностранной валюте прогнозируются в той валюте, в которой компания будет их получать, и дисконтируются по ставке, соответствующей данной валюте. Итоговая стоимость пересчитывается в функциональную валюту компании по текущему обменному курсу на дату проведения теста на обесценение.

Для расчета ценности всегда используется ставка дисконтирования, применяемая к потокам денежных средств до налогообложения. Как правило, это наиболее сложная составляющая теста на обесценение, так как на рынке отсутствуют данные о ставке, применяемой компаниями к потокам денежных средств до налогообложения. Валовое исчисление ставки после налогообложения дает неточный результат, за исключением случаев отсутствия отложенного налога. Расчет точной ставки до налогообложения представляет собой сложную математическую задачу.

Договорные потоки денежных средств, используемые для расчета ценности использования актива.

Потоки денежных средств, используемые для расчета ценности использования актива, должны отражать максимально точную оценку руководства в отношении будущих потоков денежных средств, которые будут получены от использования рассматриваемых активов. Операции купли-продажи сырьевых товаров включаются в базу расчета ценности использования по договорной цене на дату проведения тестирования на обесценение или (если целесообразно) по стоимости, полученной на основе кривой изменения цен на дату проведения тестирования на обесценение.

Тем не менее для расчета ценности использования какого-либо сырья руководству необходимо использовать договорную цену, за исключением случаев, когда договор уже признан в бухгалтерском балансе по справедливой стоимости. Если согласно договору на поставку товара существует возможность расчетов наличными и в отношении данного договора не возникнет претензий относительно исключения, касающегося, например, договора о потреблении для собственных нужд, данный договор признается в бухгалтерском балансе отдельно по справедливой стоимости в качестве производного инструмента. Включение договорных цен по такому договору привело бы к двойному учету влияния договора. Обесценение финансовых инструментов, на которые распространяется МСФО (IAS) 39 «Финансовые инструменты: признание и оценка», регулируется МСФО (IAS) 39, а не МСФО (IAS) 36.

Влияние на потоки денежных средств таких инструментов хеджирования, как фиксированные максимумы и минимумы на приобретение и продажу сырьевых товаров, также исключается из расчета потоков денежных средств на основе ценности использования актива. Данные договоры также учитываются в соответствии с МСФО (IAS) 39.

1.2.5. Раскрытие информации о ресурсах

Существующие запасы, а также добыча и потоки денежных средств, ожидаемые в будущем от использования данных запасов, являются ключевым показателем для оценки результатов деятельности нефтегазовых компаний. Некоторые регулирующие органы по национальным стандартам бухгалтерского учета и ценным бумагам требуют дополнительного раскрытия информации о запасах, в частности Положения о стандартах финансового учета (FAS) 69 и положения КЦББ США. Существуют также рекомендации по вопросам практики бухгалтерского учета, выпущенные отраслевыми организациями, — отчеты по рекомендуемой практике учета, в которых освещаются вопросы учета нефтегазовыми компаниями геологоразведки и разработки месторождений, добычи и деятельности по выводу активов из эксплуатации. Однако в МСФО отсутствуют требования по раскрытию информации о запасах.

Стандарт МСФО (IAS) 1 «Представление финансовой отчетности» требует, чтобы компании раскрывали в финансовой отчетности дополнительную информацию, которая не представлена в основных формах финансовой отчетности, но является необходимой для достоверного отражения финансового положения компании. Согласно МСФО (IAS) 1 компании при разработке учетной политики могут рассматривать интерпретации других органов, ответственных за установление новых стандартов, и принятую отраслевую практику в силу отсутствия конкретных положений МСФО по данному вопросу. Многие компании предоставляют дополнительную информацию в финансовой отчетности в силу специфики нефтегазовой отрасли, а также отчетливого стремления инвесторов и других пользователей финансовой отчетности получить информацию о запасах. Обычно данная информация прилагается к финансовой отчетности компании и не учитывается независимым аудитором при выпуске аудиторского заключения.

Пользователям финансовой отчетности необходима информация о количественных показателях нефтегазовых запасов и об их изменениях для того, чтобы иметь представление о хозяйственной деятельности и финансовом положении нефтегазовых компаний и возможность для сравнения данных показателей.

Компании должны стремиться к представлению количественной информации по запасам и их изменениям на основании агрегированных данных. Если конкретные запасы подвержены определенным рискам, данные риски необходимо выявить и сообщить о них руководству. Раскрываемая в приложениях к финансовой отчетности информация о запасах должна соответствовать данным по запасам, используемым для целей составления финансовой отчетности. Например, доказанные и вероятные запасы или доказанные разработанные и неразработанные запасы могут использоваться для расчета износа, истощения и амортизации запасов.

Необходимо четко описать категории используемых запасов и их определения. В течение долгого времени обсуждаются вопросы отражения в отчетности стоимости запасов, а также вопросы о единых методах оценки данной стоимости, но национальные органы стандартизации, ответственные за принятие стандартов, разрешающие или требующие раскрытия стоимости запасов, так и не пришли к единому мнению. На данный момент не существует метода, позволяющего оценивать раскрываемую информацию. Однако существуют общепризнанные определения запасов для технических целей, учитывающие экономические факторы. Такие определения могут быть использованы в качестве ориентиров для раскрытия информации о будущих потоках денежных средств, связанных с запасами, для оценки инвесторами и другими пользователями финансовой отчетности.

Стандарт МСФО (IAS) 1 требует раскрытия ключевых допущений в отношении будущих показателей и других основных источников для оценки неопределенности на отчетную дату. Так как запасы и ресурсы оказывают существенное влияние на финансовую отчетность компаний, они обычно раскрывают информацию по оценке ресурсов и запасов углеводородов, например:

- оценка углеводородных ресурсов и запасов;

- используемая методология и основные допущения;

- чувствительность балансовой стоимости активов и обязательств к используемым оценкам углеводородных ресурсов и запасов;

- диапазон возможного влияния на балансовую стоимость активов и обязательств в течение следующего финансового года;

- пояснение изменений предыдущих оценок углеводородных ресурсов и запасов, включая изменения соответствующих ключевых допущений.

Прочая информация, например о возможных будущих затратах на приобретение, разработку и добычу запасов, может быть полезной для пользователей финансовой отчетности при проведении ими оценки результатов деятельности компании. Дополнительное раскрытие данной информации в приложениях к финансовой отчетности по МСФО очень полезно. При этом ее необходимо предоставлять последовательно от периода к периоду и раскрывать данные, на которых она основана, исходя из общепризнанных рекомендаций или практики, например из определений ОИН.

Компании, предоставляющие дополнительную информацию в отношении запасов согласно ОПБУ своей страны, возможно, будут и далее предоставлять данную информацию до тех пор, пока Правление КМСФО не опубликует стандарт, устанавливающий комплексные требования к раскрытию дополнительной информации в соответствии с МСФО.

1.2.6. Обязательства по выводу активов из эксплуатации

Нефтегазовая промышленность может оказывать существенное воздействие на окружающую среду. Вывод активов из эксплуатации или работа по восстановлению окружающей среды по истечении срока полезного использования завода или какого-либо другого сооружения может являться требованием законодательства, лицензий на добычу, принятой в компании политики или практики прошлых периодов. Обещая устранить ущерб, даже при отсутствии юридического обязательства по возмещению ущерба, компания может создать добровольное обязательство, а следовательно, и обязательство в соответствии с МСФО. В течение эксплуатационного периода НПЗ или каких-либо других сооружений могут также возникать обязательства по очищению окружающей среды в связи с загрязнением участка земли. Расходы, связанные с рекультивацией/восстановлением земель, могут быть значительными. Следовательно, существенное значение имеет методика учета затрат по выводу активов из эксплуатации.

Резервы по выводу активов из эксплуатации.

Резерв признается в том случае, если существует обязательство по очистке от загрязнения окружающей среды. При определении наличия и размера обязательства необходимо учитывать требования местного законодательства. Обязательства по выводу активов из эксплуатации возникают в момент введения актива в эксплуатацию. Например, необходимо демонтировать морскую буровую платформу по истечении срока ее полезного использования. Обязательство по демонтажу возникает с момента сооружения данной платформы. В данной ситуации не имеет значения, добывает ли платформа 10 000 баррелей или 1 000 000 баррелей нефти — обязательство при этом не меняется. Компании отражают резервы по выводу активов из эксплуатации из расчета дисконтированной стоимости ожидаемых в будущем потоков денежных средств, необходимых для вывода активов из эксплуатации.

Сумма резерва признается в составе стоимости актива в момент введения его в эксплуатацию и амортизируется в течение срока его полезного использования. Амортизация общей стоимости объекта основных средств, включая стоимость вывода актива из эксплуатации, осуществляется по методу, наиболее точно отражающему потребление экономических выгод от использования актива. Резервы по выводу активов из эксплуатации и восстановлению участка признаются даже в случае, если вывод актива из эксплуатации не ожидается в течение долгого времени, например в течение 80 — 100 лет. Данное положение может вызвать определенные сложности у компаний по транспортировке, переработке и сбыту продукции, например у НПЗ в случае, когда вывод активов из эксплуатации не ожидается в краткосрочной и среднесрочной перспективе.

Дисконтирование резерва отражает временной эффект на величину затрат по ожидаемому выводу актива из эксплуатации. При этом используется ставка дисконтирования, равная ставке, применяемой к потокам денежных средств до налогообложения, отражающая текущие рыночные оценки временной стоимости денег. Компаниям также необходимо отражать конкретные риски, связанные с обязательством по выводу актива из эксплуатации.

На обязательства по выводу актива из эксплуатации оказывают влияние присущие деятельности данной компании риски, например разного рода неопределенности в отношении методов вывода активов из эксплуатации, соответствующих расходов и сроков. Риски, связанные с обязательством, могут быть учтены как в величине прогнозируемых потоков денежных средств до налогообложения, так и в величине используемой ставки дисконтирования.

Пересмотр резервов по выводу активов из эксплуатации.

Резервы по выводу активов из эксплуатации пересматриваются на каждую отчетную дату с учетом изменений оценок сроков и величины будущих потоков денежных средств, а также изменений ставки дисконтирования. Изменения резервов, относящиеся к выбытию актива, добавляются или вычитаются из балансовой стоимости соответствующего актива в текущем периоде. Однако в отношении поправок стоимости актива имеются ограничения. Стоимость актива не может быть снижена до отрицательной величины и не может превышать его возмещаемую стоимость:

- если снижение суммы резерва превышает балансовую стоимость актива, сумма данного превышения сразу же признается на счете прибылей и убытков;

- проводится оценка поправок, в результате которых увеличивается стоимость актива, чтобы определить, является ли новая балансовая стоимость актива полностью возмещаемой. Необходимо провести тестирование на обесценение при наличии признаков, что стоимость актива может быть возмещена не в полном объеме.

Увеличение дисконта на обязательство по выводу активов из эксплуатации признается в составе финансовых расходов в отчете о прибылях и убытках.

1.2.7. Финансовые инструменты и встроенные производные финансовые инструменты

Учет финансовых инструментов может оказывать существенное влияние на финансовую отчетность нефтегазовых компаний. Многие компании используют ряд производных финансовых инструментов для управления риском изменения процентной ставки, товарным и валютным рисками, которым они подвержены в ходе своей хозяйственной деятельности. Другие менее очевидные источники вопросов, связанных с финансовыми инструментами, возникают в отношении области применения МСФО (IAS) 39 и правил учета встроенных производных финансовых инструментов. Многие компании, занимающиеся исключительно добычей, переработкой и реализацией сырьевых товаров, могут выступать сторонами по коммерческим договорам, которые либо полностью подпадают под действие МСФО (IAS) 39, либо содержат встроенные производные финансовые инструменты, стоимость которых зависит от цены или валюты базисного актива.

Область применения МСФО (IAS) 39.

Договоры на покупку или продажу нефинансовых активов, таких как сырьевые товары, расчеты по которым могут производиться наличными или при помощи других финансовых инструментов, а также посредством обмена финансовых инструментов, относятся к сфере применения МСФО (IAS) 39. Данные договоры относятся к производным финансовым инструментам и подлежат корректировке исходя из их рыночной стоимости с отражением разницы в отчете о прибылях и убытках. Договоры на потребление для «собственных нужд» компании не входят в область применения МСФО (IAS) 39, но могут включать встроенные производные финансовые инструменты, подлежащие отдельному учету. Договором на потребление для «собственных нужд» компании является договор, который заключен и выполняется для целей получения или поставки нефинансового актива в соответствии с условиями ожидаемой предприятием покупки, продажи или использования актива.

Другими словами, по данному договору осуществляется физическая передача сырьевого товара. Используемое в МСФО (IAS) 39 понятие «расчет путем зачета встречных требований» трактуется довольно широко. Договор на покупку или продажу нефинансового актива может быть выполнен на условиях расчета путем зачета встречных требований любым из следующих способов:

а) когда условия договора позволяют каждой из сторон произвести расчет путем зачета встречных требований денежными средствами или другим финансовым инструментом;

б) когда у компании существует практика расчетов по аналогичным договорам путем зачета встречных требований:

- данным контрагентом;

- путем заключения договоров о взаимозачете;

- путем продажи договора до его исполнения или истечения срока действия;

в) когда у компании существует практика приемки/поставки базового актива по аналогичным договорам и продажи его в течение короткого периода после поставки в целях получения прибыли от краткосрочных колебаний цены или дилерской маржи;

г) когда сырьевой товар, являющийся предметом договора, можно легко конвертировать в денежные средства.

Применение понятия «потребление для собственных нужд компании».

Термин «потребление для собственных нужд» применяется к договорам, которые заключены и выполняются в целях получения или поставки нефинансового актива. Практика расчетов по аналогичным договорам путем зачета встречных требований не позволяет рассматривать всю категорию таких договоров в качестве договоров на «потребление для собственных нужд компании» (т.е. все аналогичные договоры в таком случае должны быть отнесены к производным финансовым инструментам и признаны в учете по справедливой стоимости).

Договоры, попадающие в категорию (б) или (в), не могут считаться договорами на потребление для собственных нужд компании. Эти договоры необходимо учитывать как производные финансовые инструменты по справедливой стоимости. Договоры, которые удовлетворяют критериям, представленным в п. п. (а) или (б), рассматривают на предмет возможности их отнесения к договорам на потребление для собственных нужд компании.

Многие договоры, предметом которых являются сырьевые товары (нефть и газ), соответствуют критерию п. (г) при наличии активного рынка этого сырьевого товара. Активный рынок существует тогда, когда товары имеются в свободном доступе по ценам, которые устанавливаются на постоянной основе в результате регулярно совершаемых сделок между независимыми сторонами, желающими осуществить данные сделки. Следовательно, договоры на куплю-продажу сырьевых товаров там, где имеется активный рынок, необходимо учитывать по справедливой стоимости за исключением случаев, когда можно доказать, что данный договор является договором на потребление для собственных нужд. Политика, процедуры и система внутреннего контроля предприятия являются, таким образом, важными при определении правильного порядка учета договоров, предметом которых являются сырьевые товары.

Договоры нельзя учитывать как договоры на потребление для собственных нужд по собственному усмотрению. Договор, который соответствует критериям отнесения его к категории договоров на потребление для собственных нужд, нельзя оценивать по справедливой стоимости по своему выбору, за исключением случаев, когда он подпадает под действие МСФО (IAS) 39 по другим критериям. Если в договоре на потребление для собственных нужд содержится один или более производных финансовых инструментов, компания может рассматривать весь «гибридный» договор как финансовый актив или финансовое обязательство, учитываемые по справедливой стоимости с отнесением ее изменений на счет прибылей и убытков за исключением случаев, когда:

а) встроенный производный инструмент не оказывает существенного влияния на потоки денежных средств по данному договору;

б) в результате простого анализа или без него стало очевидно, что выделение встроенного производного инструмента запрещено.

Тем не менее, Правление КМСФО предложило ограничить возможности компаний относить «гибридный» инструмент полностью к категории финансового актива или обязательства, учитываемых по справедливой стоимости с отнесением ее изменений на счет прибылей и убытков. Данное предложение, которое будет сделано в рамках проекта Правления КМСФО «Ежегодная программа доработки стандартов» на 2008 г., наложит ограничение, и к этой категории можно будет относить только основные договоры, которые являются финансовыми инструментами, подпадающими под действие МСФО (IAS) 39.

Оценка долгосрочных договоров, не относящихся к категории договоров на потребление для собственных нужд компании.

Долгосрочные договоры, предметом которых являются сырьевые товары, встречаются нередко, особенно договоры на закупку и продажу природного газа. Некоторые из этих договоров могут подпадать под действие МСФО (IAS) 39, если в них предусмотрены условия расчета путем зачета встречных требований и к ним не применяется порядок учета договоров на потребление для собственных нужд компании.

Оценка этих договоров в соответствии с инструкциями МСФО (IAS) 39 осуществляется по справедливой стоимости с отнесением ее изменений на счет прибылей и убытков. Возможны случаи отсутствия информации о рыночных ценах на весь срок договора. Например, есть информация о ценах на ближайшие три года и о ценах на конкретные даты в последующий период. Эта ситуация описывается как наличие периодов неликвидности в договоре. Оценка этих договоров производится с использованием методик оценки в условиях отсутствия активного рынка в течение всего срока договора.

Процедура оценки довольно сложна и направлена на установление цены сделки, которая имела бы место на дату оценки при совершении операции обмена между независимыми сторонами на обычных условиях ведения бизнеса. Поэтому оценка:

а) включает все факторы, которые принимали бы во внимание участники рынка при определении цены, при этом максимально учитываются исходные рыночные данные и в минимальной степени — информация, касающаяся только конкретной компании;

б) соответствует принятым в экономике методологиям оценки финансовых инструментов;

в) тестируется на достоверность с использованием цен любых происходящих в настоящий период на рынке операций с аналогичным финансовым инструментом либо цен, рассчитанных на основании имеющихся рыночных данных.

Допущения, использованные для оценки долгосрочных договоров, корректируют с учетом последней информации на каждую отчетную дату в целях отражения изменений рыночных цен, наличия новых рыночных данных и изменений в оценках руководством цен в какие-либо остающиеся периоды по договору, не относящиеся к периодам ликвидности. Чтобы обеспечить понимание пользователями финансовой отчетности компании, важно четко раскрывать политику и применяемый подход, включая существенные допущения.

Прибыль на дату совершения операции.

Договоры на поставку товара, подпадающие под действие МСФО (IAS) 39 и не относящиеся к категории договоров на потребление для собственных нужд компании, могут создавать прибыль на дату совершения операции, которая представляет собой разницу между справедливой стоимостью договора на момент его подписания, рассчитанную с применением модели оценки, и уплаченной ценой при заключении договора. Согласно МСФО (IAS) 39 договоры первоначально признаются по справедливой стоимости. Прибыль или убытки такого характера признаются только в том случае, если справедливая стоимость договора подтверждена другими операциями с тем же финансовым инструментом на рынке; рассчитана с применением методик оценки, использующих в качестве переменных только рыночные данные.

Таким образом, прибыль должна быть подтверждена объективной рыночной информацией. Принимаемые во внимание рыночные операции должны быть произведены с тем же финансовым инструментом (т.е. без изменения или перекомпоновки инструмента и на том же рынке, что и рассматриваемый договор). Необходимо установить цены по операциям с тем же товаром с другими контрагентами в течение того же периода и в той же точке поставки.

Любая прибыль или убыток на дату совершения операции, не отраженные при первоначальном признании, учитываются в дальнейшем только в том размере, в котором они возникают благодаря изменению фактора (включая временной), который учитывали бы участники рынка при определении цены. Договоры на поставку товара содержат элемент, учитывающий объем поставки товара, и, скорее всего, энергетические компании будут признавать отложенную прибыль/убыток и систематически будут относить эту сумму на прибыль или убыток по мере поставки объемов и по мере поступления информации о ценах на рынке на остающийся период поставки. Правила признания прибыли/убытков на дату совершения операции могут быть изменены в ходе проекта Правления КМСФО по оценке справедливой стоимости.

Гибкость при определении объема заказа (наличие опций).

Многие долгосрочные договоры на поставку сырьевых товаров обычно предоставляют контрагентам гибкие условия в отношении объема товара, поставляемого в соответствии с договором. Поставщик, предоставляющий покупателю возможность выбора в отношении объемов закупаемой продукции, может выписать опцион. Как правило, это не позволяет поставщику воспользоваться исключением, под действие которого подпадают договоры на потребление для собственных нужд. Компания не может стать стороной по выписанному опциону для получения или поставки нефинансового актива в соответствии с условиями ожидаемой компанией покупки, продажи или использования актива. Договор, содержащий выписанный опцион, необходимо учитывать в соответствии с МСФО (IAS) 39, если расчеты по нему могут быть полностью произведены денежными средствами, например, если предметом договора является актив, который может быть свободно конвертирован в денежные средства.

Договоры могут содержать гибкие условия в отношении объемов товара, но не предусматривать выписанный опцион, если покупатель не уплатил дополнительную премию за наличие опций. Одной из отличительных черт выписанного опциона является премия, которую получает поставщик в качестве компенсации риска за то, что покупатель может не выбрать указанные в договоре опциональные объемы товара. Премия может быть включена в явной форме в договор или заложена в цене. Для того чтобы определить метод бухгалтерского учета, необходимо определить, получена ли нетто-премия на момент подписания договора или в течение срока его действия. Если премия не выявлена, может потребоваться изучение других положений договора для того, чтобы определить, содержит ли данный договор выписанный опцион, в частности, способен ли покупатель обеспечить экономическую выгоду в связи с наличием опциона.

Встроенные производные финансовые инструменты.

В долгосрочных договорах на покупку-продажу сырьевого товара часто содержится условие определения цены (т.е. индексация), в основе которого лежит цена другого товара, а не товара, являющегося предметом соответствующего договора. В таких договорах содержатся встроенные производные финансовые инструменты, которые, возможно, потребуется выделить из договора и учитывать отдельно как производный инструмент согласно МСФО (IAS) 39. Примерами могут служить цены на топливо в увязке с ценой на электроэнергию либо другие продукты, а также формула расчета цены, в которую включен элемент, учитывающий инфляцию.

Встроенный производный финансовый инструмент — это производный инструмент, который в сочетании с основным контрактом, не являющимся производным инструментом, образует гибридный финансовый инструмент. Он приводит к изменению некоторых или всех предусмотренных основным договором потоков денежных средств в соответствии с указанной ставкой процента. Встроенный производный финансовый инструмент может возникнуть в рамках рыночной практики и общепринятых договорных отношений.

Встроенный производный финансовый инструмент следует выделять из основного договора и учитывать как производный инструмент при условии, что:

- экономические характеристики и риски встроенного производного инструмента не находятся в тесной связи с экономическими характеристиками и рисками основного договора;

- отдельный инструмент с теми же самыми условиями, что и встроенный производный инструмент, соответствует определению производного инструмента;

- оценка гибридного (комбинированного) инструмента не проводится по справедливой стоимости с отнесением ее изменений на прибыль или убыток (т.е. производный инструмент, встроенный в финансовый актив или финансовое обязательство и оцениваемый по справедливой стоимости с отнесением изменений на счет прибылей и убытков, не отделяется).

Встроенные производные финансовые инструменты, не находящиеся в тесной связи с основным договором, необходимо выделять из него и отражать по справедливой стоимости, при этом изменения справедливой стоимости необходимо отражать в отчете о прибылях и убытках. Не всегда представляется возможным произвести оценку встроенного производного инструмента. Следовательно, необходимо оценивать весь комбинированный договор по справедливой стоимости, а ее изменения относить на счет прибылей и убытков.

Можно отнести встроенный производный инструмент, подлежащий отделению от основного договора, к категории инструментов хеджирования. В этом случае применяются правила учета хеджирования.

Если в договоре содержится один или более встроенных производных финансовых инструментов, его можно отнести к категории договоров, учитываемых по справедливой стоимости с отнесением ее изменений на счет прибылей и убытков, за исключением случаев, когда:

- встроенный производный инструмент не оказывает существенного влияния на потоки денежных средств по данному договору;

- в результате простого анализа или без него становится очевидным, что выделение встроенного производного инструмента (инструментов) запрещено.

Как оценить, являются ли встроенные производные финансовые инструменты «тесно связанными» с основным договором.

Необходимо производить оценку встроенных производных финансовых инструментов, чтобы определить, являются ли они «тесно связанными» на дату заключения соответствующего договора. Формула расчета цены, которая увязана с какой-либо иной переменной, кроме поставляемого по договору товара, может внести в договор новый риск.

Некоторые широко распространенные встроенные производные финансовые инструменты, которые обычно не выдерживают тест на отнесение их к категории «тесно связанных» с основным договором, представляют собой индексацию суммы с учетом публикуемых рыночных котировок по несвязанным активам и выражение ее в иностранной валюте, не являющейся функциональной валютой ни одной из сторон по договору или валютой, в которой обычно выражаются такие договоры при осуществлении операций в любой части мира.

Чтобы определить, является ли встроенный производный инструмент тесно связанным с основным договором или нет, проводится его количественная и качественная оценка. Кроме того, необходимо понять экономические характеристики и риски обоих инструментов.

Если по какому-либо конкретному сырьевому товару отсутствуют котировки активного рынка, руководство должно рассмотреть, как обычно происходит ценообразование по другим договорам с тем же товаром. Широко распространен метод, когда разрабатывается формула ценообразования через показатель, представляющий другой показатель. Если может быть продемонстрировано, что цена по договору на товар определена с использованием определенной отраслевой нормы и цены по договорам обычно определяются на данном рынке исходя из этой нормы, механизм ценообразования не изменяет потоков денежных средств по договору и не рассматривается как встроенный производный инструмент.

Момент проведения оценки встроенных производных инструментов. Необходимо оценивать все договоры на предмет наличия в них встроенных производных инструментов на дату заключения договора предприятием. Последующая переоценка встроенных производных инструментов запрещается, за исключением случаев, когда имеет место значительное изменение условий договора: в этом случае требуется переоценка. Считается, что произошло значительное изменение условий договора, если ожидаемые будущие потоки денежных средств, связанные со встроенным производным инструментом, основным договором или гибридным договором, изменились значительно по сравнению с ожидаемыми ранее потоками денежных средств по договору.

Когда предприятие впервые признает встроенный производный инструмент, оно проводит оценку необходимости выделения его из основного договора и учета в качестве производного инструмента исходя из условий, существующих на дату заключения договора или дату, на которую требуется провести переоценку, в зависимости от того, какая дата была позже.

Те же принципы применяются к предприятию, которое заключает договор, содержащий встроенный производный инструмент. Дата покупки считается датой, на которую предприятие впервые становится стороной по договору.

Pipelines, Storage and Other Infrastructure

R.J. Clews, in Project Finance for the International Petroleum Industry, 2016

Abstract

The oil and gas industry requires an immense system of infrastructure to provide the vital link between the upstream oil and gas resources and the final consumer markets. The critical components of this complex system include pipelines, ships, ports, terminals and storage tanks, which together form the midstream oil and gas industry. The purpose of this chapter is to describe the risks and contracts that are commonly found in oil and gas infrastructure projects. Although infrastructure is required throughout the whole industry value chain, given that the offshore industry is in many ways unique, offshore infrastructure will be covered in more detail in Chapter 9.

Read full chapter

URL:

https://www.sciencedirect.com/science/article/pii/B9780128001585000086

Use of petroleum refinery sludge for the production of biogas as an alternative energy source: a review

Shinjini Paul Choudhury, … Ajay S Kalamdhad, in Advanced Organic Waste Management, 2022

17.2.1 Generation of petroleum refinery sludge

Petroleum industry generate a considerable amount of sludge during the exploration, production and refining processes of crude oil and the effluent treatment plants of refineries (Xu et al., 2008; Mrayyan et al., 2005). In recent years, the sludge generated during the effluent treatment plant processes has received increasing attention which contains a high concentration of petroleum hydrocarbons (PHCs) and other recalcitrant components. Oily sludge is very complex in composition. It consists of oil in water (O/W), water in oil (W/O) emulsion and suspended solids (Aburahman and Rosli, 2006). Oily sludge contains aromatic hydrocarbons, polyaromatic hydrocarbons (Young and Cerniglia, 1995) and high total hydrocarbons content (Ayotamuno et al., 2007) which are toxic in nature. Due to high viscosity, oily sludge is difficult to be hydrated. Oily sludge, a hazardous waste, basically comprises of about 55.13 percent of water, 1.9173 percent of asphaltenes, and 23.19 percent of light hydrocarbons including heavy metals such as vanadium, iron and nickel making the oily sludge harmful for the organisms and environment (Subramanian et al., 2007).Due to the hazard potential, petroleum refinery waste cannot be disposed without proper treatment (Xu et al., 2008; Mrayyan et al., 2005; Mater et al., 2006). The major sludge generated by the petroleum refineries are oily sludge (from physical treatment process), bio-sludge (from biological treatment process), and chemical sludge (from chemical treatment process) (Rodan-Carrillo et al., 2012).

Read full chapter

URL:

https://www.sciencedirect.com/science/article/pii/B9780323857925000216

Petroleum Property Valuation

James L. Smith, in Encyclopedia of Energy, 2004

1 Impact of Property Valuations on the Petroleum Industry