Все организации, которые предоставляют финансовые услуги, — банки, небанковские кредитные организации (НКО), негосударственные пенсионные фонды (НПФ), страховые организации (СО), управляющие компании (УК), профессиональные участники рынка ценных бумаг (ПУРЦБ) (в том числе брокеры, дилеры, инвестиционные советники), операторы финансовых платформ (ОФП) и другие операторы финансовых услуг, микрофинансовые организации (МФО), кооперативы (ЖНК, КПК, СКПК), ломбарды, бюро кредитных историй (БКИ), актуарии и другие — должны получить разрешение Банка России о допуске на финансовый рынок. В зависимости от вида организации это может быть как лицензия, так и включение сведений в реестр или аккредитация. Для того чтобы проверить легальность работы на рынке (имеющиеся лицензии, виды деятельности), выберите для проверки один из видов организаций, представленных в форме, и введите реквизиты. В полученном результате найдите интересующую вас компанию и имеющуюся по ней информацию. Если в справочнике по введенным реквизитам участника финансового рынка вы не нашли нужной информации, то высока вероятность, что компания ведет свою деятельность без соответствующего разрешения. Как следствие, это может повлечь за собой нарушение ваших прав.

При наличии любых сомнений вы можете направить запрос в Интернет—приемную Банка России.

С 1 июля 2022 года заработала новая система ЦБ РФ в рамках закона 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и/или финансированию терроризма»

Данный закон разрабатывался для борьбы с нелегальными непрозрачными операциями бизнеса и служит регламентов работы банковских организаций РФ по предотвращению подобной деятельности.

Платформа «Знай своего клиента» (Платформа ЗСК) — сервис, в котором содержится информация о риске вовлеченности в проведение подозрительных операций юридических лиц и индивидуальных предпринимателей РФ.

Всех контрагентов разделили на три группы риска: зеленый, желтый, красный, поэтому данный сервис еще называют “Банковский светофор”. Соответственно каждому уровню риска соответствует свой цвет:

- К надежной “зеленой” категории относятся организации с низким риском, которые ведут реальную деятельность и не участвуют в сомнительных операциях. Им банки не смогут отказать в открытии счета и проведении операции.

- К “желтой” категории относятся организации со средним уровнем риска, которые были замечены в проведении подозрительных операций наряду с нормальными. Банки могут блокировать подозрительные операции таких компаний.

- Организации “красного” цвета не смогут проводить практически никакие операции, только уплачивать налоги и сборы и платить зарплату сотрудникам. Их счет может быть заблокирован обсуживающим банком.

Дополнительно, чтобы снизить риски вовлечения граждан и организаций в незаконную деятельность, Банк России раскрывает список компаний с признаками «финансовой пирамиды», нелегального кредитора, нелегального профессионального участника рынка ценных бумаг (в том числе нелегального форекс-дилера).Взаимодействие с указанными организациями несут существенные финансовые риски.

Для получения данных сведений, воспользуйтесь поисковой строкой (информация представлена в карточке Юридических лиц и Индивидуальных предпринимателей):

Статья 73. Для осуществления функций банковского регулирования и банковского надзора Банк России проводит проверки кредитных организаций (их филиалов), направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений федеральных законов, издаваемых в соответствии с ними нормативных актов Банка России и применяет предусмотренные настоящим Федеральным законом меры по отношению к нарушителям.

(часть первая в ред. Федерального закона от 27.06.2011 N 162-ФЗ)

(см. текст в предыдущей редакции)

Проверки могут осуществляться уполномоченными представителями (служащими) Банка России в порядке, установленном Советом директоров, или по поручению Совета директоров аудиторскими организациями, отобранными в порядке, установленном нормативным актом Банка России.

(в ред. Федерального закона от 18.07.2019 N 190-ФЗ)

(см. текст в предыдущей редакции)

Уполномоченные представители (служащие) Банка России имеют право получать и проверять отчетность и другие документы кредитных организаций (их филиалов), при необходимости снимать копии с соответствующих документов для приобщения к материалам проверки.

Порядок проведения проверок кредитных организаций (их филиалов), в том числе определение обязанностей кредитных организаций (их филиалов) по содействию в проведении проверок, определяется Советом директоров.

КонсультантПлюс: примечание.

Ч. 5 ст. 73 не распространяется на тематические инспекционные проверки, проводимые в соответствии с Федеральным законом от 23.12.2003 N 177-ФЗ.

При осуществлении функций банковского регулирования и банковского надзора Банк России не вправе проводить более одной проверки кредитной организации (ее филиала) по одним и тем же вопросам за один и тот же отчетный период деятельности кредитной организации (ее филиала), за исключением случаев, предусмотренных настоящей статьей. При этом проверкой могут быть охвачены только пять календарных лет деятельности кредитной организации (ее филиала), предшествующие году проведения проверки.

КонсультантПлюс: примечание.

Ч. 6 ст. 73 не распространяется на тематические инспекционные проверки, проводимые в соответствии с Федеральным законом от 23.12.2003 N 177-ФЗ.

Проведение Банком России повторной проверки кредитной организации (ее филиала) по одним и тем же вопросам за один и тот же отчетный период деятельности кредитной организации (ее филиала) за уже проверенный период разрешается по следующим основаниям:

если такая проверка проводится в связи с реорганизацией или ликвидацией кредитной организации;

по мотивированному решению Совета директоров. Такое решение Совета директоров может приниматься в порядке контроля за деятельностью территориального учреждения Банка России, проводившего проверку, либо на основании ходатайства соответствующего структурного подразделения Банка России в целях оценки финансового состояния и качества активов и пассивов кредитной организации. Для указанных целей ходатайство структурного подразделения Банка России должно содержать указания на выявленные признаки неустойчивого финансового положения кредитной организации, если эти признаки создали реальную угрозу интересам кредиторов (вкладчиков) кредитной организации. Указанные признаки должны выявляться и оцениваться в соответствии с методиками, установленными нормативными актами Банка России. Повторная проверка, проводимая на основании мотивированного решения Совета директоров, осуществляется при участии представителей центрального аппарата Банка России.

(в ред. Федерального закона от 10.01.2003 N 5-ФЗ)

абзац исключен. — Федеральный закон от 10.01.2003 N 5-ФЗ.

Банк России вправе проверять деятельность расположенных на территориях иностранных государств кредитных организаций, входящих в состав банковских групп и банковских холдингов. Центральный банк и (или) иной орган надзора иностранного государства, в функции которого входит банковский надзор, может получить доступ в помещения расположенных на территории Российской Федерации кредитных организаций — участников банковских групп, головными организациями которых являются иностранные банки, и к информации об их деятельности при условии письменного согласия данных кредитных организаций — участников банковских групп. О результатах таких посещений указанные органы информируют Банк России.

(часть седьмая введена Федеральным законом от 02.07.2013 N 146-ФЗ)

Уполномоченные представители (служащие) Банка России вправе проводить осмотр предмета залога, принятого кредитной организацией в качестве обеспечения по ссуде, за исключением жилого помещения, гаража, машино-места, принадлежащих (предоставленных) физическому лицу, автомобилей легковых, мотоциклов и мотороллеров, принадлежащих физическому лицу и не используемых для целей предпринимательской деятельности, и земельного участка, предоставленного физическому лицу для индивидуального жилищного строительства, ведения личного подсобного хозяйства, садоводства, животноводства или огородничества, а также зданий, строений, сооружений, находящихся на данном земельном участке, по месту его хранения (нахождения) и ознакомление с деятельностью заемщика — юридического лица либо индивидуального предпринимателя проверяемой кредитной организации и (или) залогодателя — юридического лица либо индивидуального предпринимателя, не являющегося заемщиком по данной ссуде, с выходом на место в порядке и случаях, установленных Банком России.

(часть восьмая введена Федеральным законом от 03.07.2016 N 362-ФЗ; в ред. Федеральных законов от 06.06.2019 N 138-ФЗ, от 05.04.2021 N 79-ФЗ)

(см. текст в предыдущей редакции)

Кредитная организация обязана содействовать проведению уполномоченными представителями (служащими) Банка России осмотра предмета залога, принятого кредитной организацией в качестве обеспечения по ссуде, по месту его хранения (нахождения) и их ознакомлению с деятельностью заемщика — юридического лица либо индивидуального предпринимателя проверяемой кредитной организации и (или) залогодателя — юридического лица либо индивидуального предпринимателя, не являющегося заемщиком по данной ссуде, непосредственно на месте, в том числе по запросу Банка России обеспечивать присутствие представителей кредитной организации при осмотре предмета залога и ознакомлении с деятельностью заемщика — юридического лица либо индивидуального предпринимателя проверяемой кредитной организации и (или) залогодателя — юридического лица либо индивидуального предпринимателя, не являющегося заемщиком по данной ссуде.

(часть девятая введена Федеральным законом от 03.07.2016 N 362-ФЗ)

Полученная в ходе осмотра предмета залога и ознакомления с деятельностью заемщика — юридического лица либо индивидуального предпринимателя проверяемой кредитной организации и (или) залогодателя — юридического лица либо индивидуального предпринимателя, не являющегося заемщиком по данной ссуде, информация не подлежит разглашению без согласия лица, ее представившего, за исключением случаев, предусмотренных федеральными законами, и представления указанной информации кредитной организации. За разглашение указанной информации Банк России несет ответственность, включая возмещение нанесенного ущерба, в порядке, установленном федеральным законом.

(часть десятая введена Федеральным законом от 03.07.2016 N 362-ФЗ)

Проверить лицензию банка можно в системе СПАРК (демо-доступ бесплатно).

CfDJ8BWwtsnsfW1DmJmxNv0KRToo6EiEDR7NWBn72Lo_17G-BBV1BX0Fs-uPq3E-k08ugbJc8rrIqq98LYc8DspoJ0IIEctKFVQ7fPLO5WgqYiqphzsdzOKE-qfzxGssWmyRaXgv-eahk03lC2ZjDyO5y8U:CfDJ8BWwtsnsfW1DmJmxNv0KRTo4jaGnS7CeetI4C9pMc1WkwH8EpzTBpC9ht_2svX82gaSXbXIUDFsSxuJe-R_5g2gQQ4wUp80umau5CWkMJT4-_gWUIRMbv1RfCWuNv38CT_lXWdmsYfeMdFpBT1ezx3M

Название компании, адрес, телефон, сайт, домен, ФИО руководителя, совладельца, доверительного управляющего, ИНН, ОГРН, ОКПО, БИК

Найдите интересующий Вас банк по его названию или реквизитам и перейдите на карточку этой организации в системе.

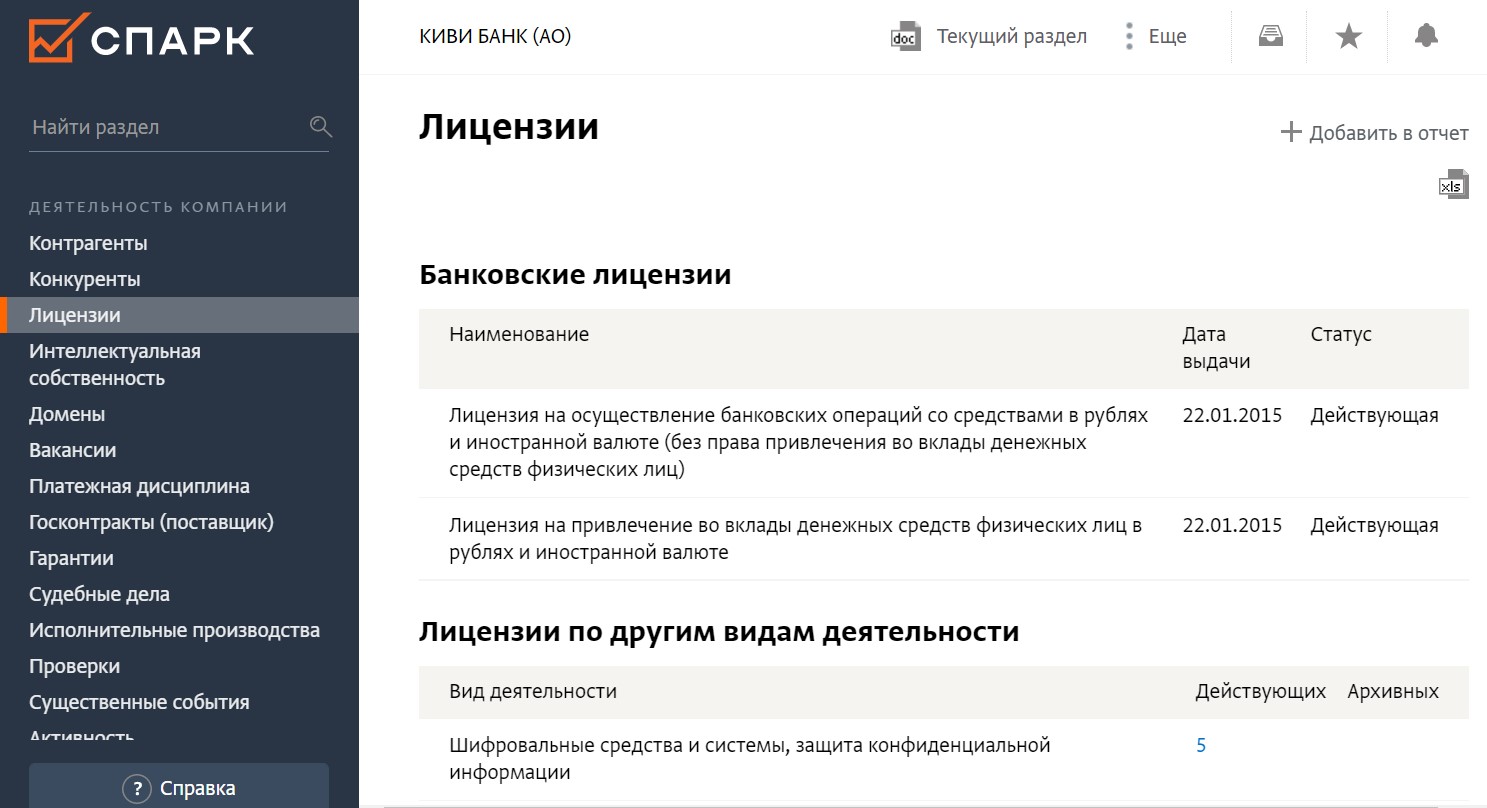

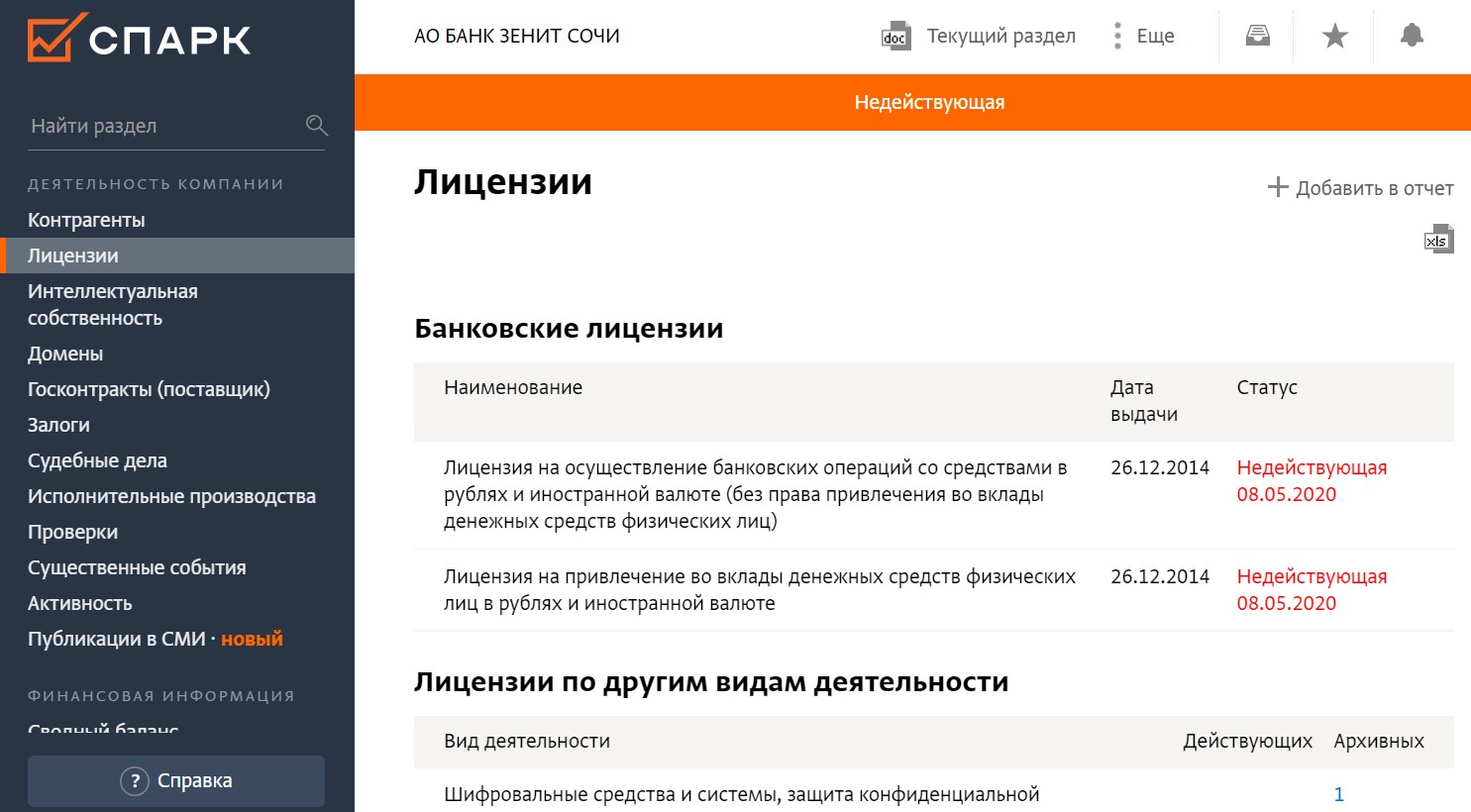

Проверить лицензию на осуществление банковской деятельности можно в разделе «Лицензии».

Пример предоставления информации для действующих лицензий:

Пример предоставления информации для не действующих лицензий:

Кроме лицензий Центробанка РФ на осуществление банковской деятельности, в разделе содержатся сведения о выданных рассматриваемой организации лицензиях по другим видам деятельности, например:

- профессиональная деятельность на рынке ценных бумаг;

- шифровальные средства и системы, защита конфиденциальной информации;

и т.д.

Большинство компаний начинают работать с момента госрегистрации. После того как налоговая вносит данные организации в реестр, фирма может заключать сделки и оказывать услуги. Но некоторым компаниям для легальной деятельности нужно получить разрешение от государства. Если фирма работает без лицензии, ей могут выписать штраф, а незаконно изготовленный товар или вещь, с помощью которой совершили правонарушение, — конфисковать (ч. 2 ст. 14.1 КоАП).

![]()

Иван Иванов купил машину и решил подрабатывать водителем. Во время одного из рейсов полиция проверила его документы. Оказалось, что на перевозку пассажиров нужна лицензия. Полиция составила на Иванова протокол. Мировой судья оштрафовал водителя на две тысячи рублей за работу без лицензии. Автомобиль, на котором Иванов перевозил пассажиров, конфисковали по решению суда. Водитель обжаловал решение, но машину вернуть не удалось (постановление Четвертого кассационного суда общей юрисдикции от 30 декабря 2019 г. по делу № 16-118/2020).

Лицензия — это специальное разрешение, которое позволяет компании заниматься определенной деятельностью. Государство регулирует работу организаций в тех областях, где людям могут навредить, если не будут соблюдаться минимальные стандарты.

![]()

Представим: ивент-агентство организует свадьбу. Фирма закупает цветы для украшения зала. Если розы будут некачественными, они быстро завянут. Ситуация неприятная, но трагедия не произойдет. Поставщику для продажи цветов лицензия не нужна. Еще агентство покупает шампанское и коньяк. Некачественным алкоголем гости могут отравиться. Чтобы не допустить подпольную продукцию на рынок и защитить потребителей, деятельность по обороту алкоголя лицензируют.

![]()

Проверьте вашего контрагента на благонадежность

Попробовать бесплатно

Процесс лицензирования регулируется Федеральным законом № 99-ФЗ от 04.05.2011 «О лицензировании отдельных видов деятельности». Особенности получения разрешения по каждому виду деятельности установлены в постановлениях Правительства РФ.

Вот некоторые виды деятельности, на которые фирмы и ИП должны получить лицензию (ч. 1 ст. 12 99-ФЗ):

- медицина и фармацевтика;

- услуги связи;

- образовательная деятельность;

- торговля огнестрельным оружием;

- разработка, производство, ликвидация боеприпасов;

- азартные игры, букмекерские конторы, тотализаторы;

- космическая деятельность;

- тушение пожаров;

- производство лекарств;

- оборот наркотиков;

- перевозка пассажиров и опасных грузов;

- сбор и утилизация отходов;

- содержание животных в зоопарке;

- частная охранная и детективная деятельность;

- телевидение и радио;

- управление многоквартирными домами;

- торговля черными и цветными металлами.

Лицензирование некоторых сфер регулируют отдельные законы (ч. 2, 3 99-ФЗ):

- оборот спирта и алкоголя;

- банковская и страховая деятельность;

- организация торгов;

- использование недр и атомной энергии.

Разрешения выдают разные госорганы в зависимости от вида деятельности организации: областной Минздрав — на медицинскую и фармацевтическую, областное Минобрнауки — на образовательную, Ространснадзор — на перевозку пассажиров.

![]()

Для каждого лицензируемого вида деятельности устанавливают особые требования. Чтобы получить разрешение, нужно выполнить их. Например, ООО «Здоровая семья» планирует оказывать медицинские услуги. Для этого фирма ищет помещение, закупает медоборудование, набирает в штат врачей с медицинским образованием, заключает договоры со специалистами по техобслуживанию медизделий, регистрируется в Федеральном реестре медорганизаций (п. 5 Постановления Правительства РФ от 01.06.2021 № 852 «О лицензировании медицинской деятельности»). Документы, которые подтверждают это, нужно приложить к заявлению на получение лицензии. Иначе ведомство не выдаст разрешение.

Организация должна соответствовать лицензионным требованиям и в процессе деятельности. Госорганы проводят проверки, чтобы это контролировать. Если компания нарушит требования, ее могут привлечь к административной ответственности (ч. 3, 4 ст. 14.1 КоАП), а разрешение аннулировать.

Реестр лицензий — это перечень данных, где собрана информация о выданных госорганами разрешениях. Когда фирма получает лицензию, чиновники вносят информацию об этом в соответствующий реестр.

Единого реестра лицензий нет. Каждый лицензирующий орган ведет реестр в своей сфере. Росздравнадзор составляет перечень медицинских лицензий, Роскомнадзор — разрешений в области связи и вещания.

Реестр содержит следующие данные (ч. 2 ст. 21 99-ФЗ):

- номер лицензии, дату ее выдачи;

- орган, который выдал разрешение;

- данные о лицензиате: полное и сокращенное наименование, юридический и фактический адреса, ОГРН, контактные данные. Для ИП — ФИО, адрес, паспортные данные, ОГРНИП;

- ИНН;

- конкретные виды работ и услуг, на которые выдано разрешение;

- данные о продлении и переоформлении лицензий;

- основание и дата прекращения действия лицензии;

- информация о проверках на соответствие лицензионным требованиям;

- данные о приостановлении деятельности по административному правонарушению;

- сведения о решении суда об аннулировании лицензии.

Госорганы ведут реестры в электронном виде. Эти данные открыты и публикуются в интернете. Исключение — государственная или служебная тайна.

![]()

Проверьте лицензию контрагента в Контур.Фокусе

Попробовать бесплатно

Узнать, есть ли у контрагента лицензия, можно несколькими способами:

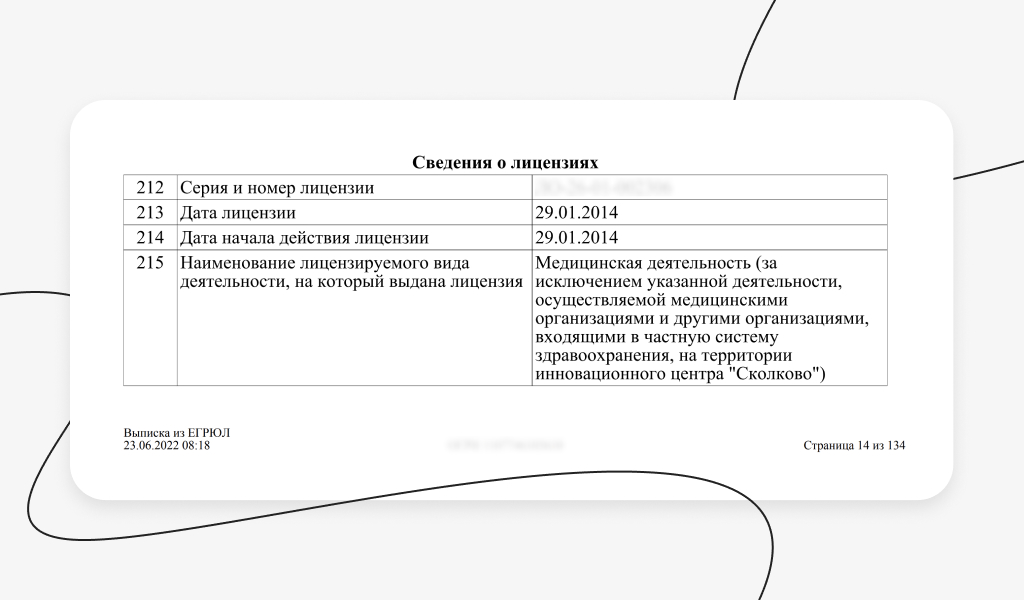

- Получить выписку из ЕГРЮЛ. Это можно сделать онлайн на сайте налоговой. Как заказать документ, подробно разобрали в статье. Если у компании есть разрешение, в выписке будет отдельный раздел «Сведения о лицензиях». Из него можно узнать номер разрешения, дату начала его действия, кто выдал и на какой вид деятельности.

- Посмотреть на сайте Федресурс. Если компания получила лицензию, она размещает об этом публикацию на портале. В поиске найдите интересующую фирму по названию, ОГРН или ИНН. В карточке компании отображаются сообщения о разрешениях, если они есть. В публикации указываются номер лицензии, дата выдачи, вид деятельности, конкретные работы и услуги, лицензирующий орган. Текст сообщения скачайте в формате PDF.

- Получить выписку из реестра лицензий на сайте госоргана. Для примера разберем, как получить выписку из реестра медицинских лицензий. Зайдите на сайт Росздравнадзора. В строке поиска наберите ИНН, ОГРН, название контрагента. Если компания есть в реестре, поиск даст результат. Чтобы скачать выписку, нажмите на значок pdf-файла в самом конце строки. На других порталах госорганов с реестрами разрешений принцип тот же. Единственный минус — не на всех сайтах есть возможность получить выписку. Иногда реестр публикуется в виде набора данных, которые собраны в один файл.

- Заказать выписку через Госуслуги. Для этого зайдите на портал и найдите услугу «Получение выписок из реестров лицензий». Выберите реестр, из которого хотите получить выписку. В перечне есть все лицензируемые виды деятельности по 99-ФЗ. Затем введите номер разрешения или реквизиты контрагента, которого нужно проверить. Ответ придет в течение трех рабочих дней. Если у фирмы разрешения нет, в выписке будет это указано.

![]()

Проверьте лицензию контрагента в Контур.Фокусе

Попробовать бесплатно

Если по договору контрагент должен оказать услугу, на которую нужно разрешение, обязательно проверьте наличие лицензии. Расскажем, как сделать это.

Страховая деятельность лицензируется. Разрешение выдает ЦБ РФ. Составили инструкцию, следуя которой можно проверить лицензию страховой организации.

Шаг 1. Откройте официальный сайт ЦБ РФ.

Шаг 2. Выберите раздел «Проверить финансовую организацию».

Шаг 3. Кликните на пункт «Проверить информацию о микрофинансовой организации, профессиональном участнике рынка ценных бумаг, негосударственном пенсионном фонде, страховой организации, управляющей компании, инвестиционном фонде, специализированном депозитарии или иной финансовой организации».

Шаг 4. Введите ОГРН, ИНН или название фирмы.

Шаг 5. Кликните на подходящую компанию в результатах поиска. Откроется карточка организации. В ней отобразятся адрес, ИНН, ОГРН и главное — информация о лицензиях, их статусе (действует или не действует), услугах, которые вправе оказывать фирма. Можно скачать скан-копии самих разрешений.

Еще один способ проверить лицензию — скачать реестр всех субъектов страхового дела. Это можно сделать по ссылке. Реестр сохраняется на компьютер в виде таблицы.

Деятельность кредитных организаций, как и страховых компаний, лицензирует ЦБ РФ Поэтому разрешение банка проверяется по той же схеме.

Чтобы изучить данные о кредитной организации, зайдите на сайт Центрального банка, откройте вкладку «Проверить финансовую организацию». Выберите пункт «Проверить информацию о банке или кредитной организации». Найдите компанию по реквизитам, в карточке банка увидите информацию о выданных лицензиях.

Также на сайте ЦБ опубликован список кредитных организаций. Он сформирован по алфавиту. Можно сохранить его на компьютер в виде таблицы. Для проверки найдите в списке интересующий банк, кликните на его название и изучите карточку. В ней, помимо прочего, есть информация о лицензиях. Скан-копии разрешений можно скачать.

Вот еще несколько ресурсов, где можно посмотреть данные о разрешениях:

- на образовательную деятельность;

- медицинскую деятельность;

- услуги связи;

- телерадиовещание;

- оборот спирта и алкоголя (только аннулированные и приостановленные лицензии);

- деятельность в области пожарной безопасности;

- деятельность по разработке и производству средств защиты информации;

- управление многоквартирными домами в Москве, Екатеринбурге;

- деятельность по работе с отходами;

- азартные игры, обработку лома драгметаллов, скупку ювелирки у физлиц.

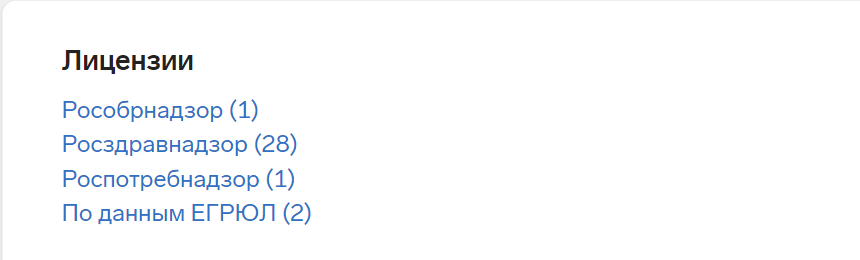

Чтобы проверить лицензию контрагента в сервисе Контур.Фокус, введите ИНН, ОГРН или название компании в поисковую строку. В результатах выберите интересующую фирму. Если организация получала разрешения, на сводке появится блок «Лицензии». Фокус покажет, какие ведомства выдавали компании допуски.

Кликните на название любого учреждения, откроется вкладка с подробной информацией. Фокус покажет:

- дату и номер лицензии;

- вид деятельности, на который она выдана;

- услуги, которые фирма может оказывать по этому разрешению;

- ведомство, выдавшее лицензию;

- юридический адрес организации, получившей разрешение.

В Фокусе загружается информация о лицензиях, которые выдают девять ведомств:

- Росалкогольрегулирование;

- Росздравнадзор;

- Рособрнадзор;

- Роскомнадзор;

- Роспотребнадзор;

- Росприроднадзор;

- Ростехнадзор;

- Министерство культуры;

- Министерство строительства.

Дополнительный способ проверить лицензию — скачать в Фокусе выписку из ЕГРЮЛ. Информация о полученных разрешениях отобразится в пункте «Сведения о лицензиях». Обратите внимание, что количество лицензий в источнике и в ЕГРЮЛ может отличаться, поэтому лучше использоваться несколько способов для проверки разрешения.

Государство не зря контролирует лицензируемые виды деятельности. Конечно, всегда можно купить дешевле. Но услуга может оказаться некачественно и попросту опасной для жизни и здоровья покупателей. Поэтому всегда проверяйте актуальность лицензии.

![]()

Проверяйте контрагентов из России и СНГ

Попробовать бесплатно

Через портал Госуслуги, запросив выписку по номеру лицензии.

Запросить выписку из реестра через Госуслуги, заказать выписку из ЕГРЮЛ, получить электронную выписку на сайте госоргана.

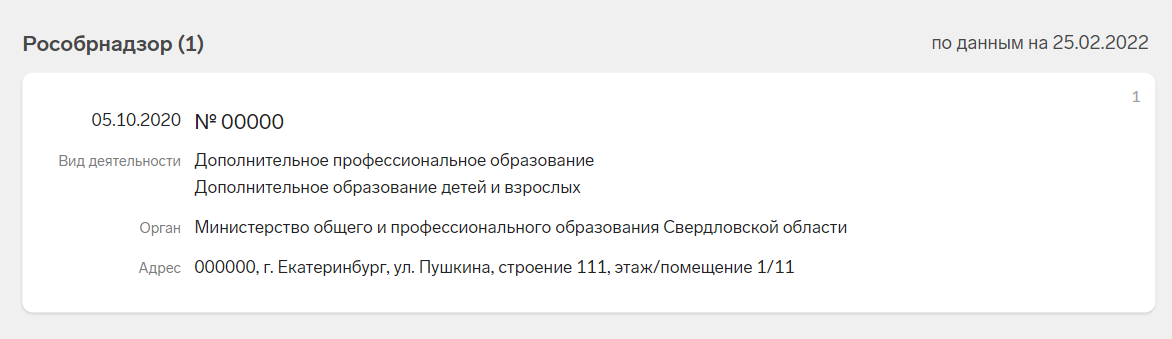

Найти образовательную организацию в реестре лицензий на сайте Рособрнадзора или запросить выписку через Госуслуги.

С первого июля 2022 года стартовал проект ЦБ «Знай своего клиента». Это сервис Банка России, к которому присоединили все коммерческие банки. Он предназначен для оценки клиентов в зависимости от соблюдения ими процедур противолегализационного контроля. Распределив компании и ИП по группам риска, обслуживающие банки введут разный режим работы с ними.

Онлайн-платформа

Платформа «ЗСК» – это банковский онлайн-сервис, с помощью которого коммерческие кредитные организации автоматически получают сведения об уровне риска проведения подозрительных операций своими клиентами и их контрагентами.

При этом ЦБ присваивают компаниям и ИП один из трех уровней риска – красный, желтый или зеленый. Это распределение говорит о степени вовлеченности клиента банка в совершение сомнительных, с точки зрения антиотмывочного законодательства, операций.

Получив данные о включении клиента в высокую рисковую группу, банки усилят контроль и значительно сократят объем обслуживания, вплоть до прекращения операций по счету. В то же время добросовестным компаниям и ИП ничего не грозит. Банки продолжат РКО с ними в прежнем режиме.

Противодействие отмыванию доходов

Противодействие легализации доходов – комплекс мер, совершаемых для противостояния отмыванию денежных средств, полученных преступным путем, и пресечения потоков, предназначенных для финансирования терроризма.

Основные правила противодействия легализации доходов, полученных преступных путем, установлены антиотмывочным Законом от 07.08.2001 г. № 115-ФЗ. Он перечисляет операции и сделки, которые проверят независимо от того, отнесены ли они к подозрительным.

Так, обязательным проверкам по антиотмывочному закону подлежат:

– расчеты по сделкам с недвижимостью на сумму более 5 млн рублей;

– лизинговые платежи на сумму более 1 млн рублей;

– любые денежные операции на сумму более 1 млн рублей и выше или на эквивалентную сумму в инвалюте.

Отметим, что с 14 июля 2022 года чиновники несколько смягчили требования антиотмывочного закона, повысив лимит подконтрольных Росфинмониторингу сделок с 600 тыс. рублей до 1 млн рублей.

К денежным операциям, которые привлекут внимание банка и Росфинмониторинга, например, относится:

– снятие со счета или зачисление на счет наличных денег, если это не обусловлено характером деятельности бизнесмена. Денежный перевод, сумма которого не превышает 1 млн рублей, а цель соответствует деятельности по ОКВЭД, не привлечет внимания. Но если основной вид деятельности фирмы по ОКВЭД указан как «розничная торговля продуктами питания», а поручение на перевод наличных со счета она дает для целей закупки строительного оборудования, клиенту понадобится дать банку соответствующее пояснение;

– выдача или получение беспроцентных займов. Банк обязательно проверит перевод, если в платежном поручении в графе «назначение платежа» не указана ставка, под которую предоставляется заем, или его сумма превышает 1 млн рублей. В случае если компания регулярно совершает такие операции, это станет дополнительным основанием для контроля.

Подозрительные операции

Подозрительные – это банковские операции клиентов, которые имеют необычный характер и признаки отсутствия явного экономического смысла и очевидных законных целей, что может свидетельствовать о легализации доходов, полученных преступным путем.

Сделку квалифицируют в качестве таковой, если:

– компания совершает сделку без экономического смысла или очевидной законной цели;

– сделка проведена в целях, которые не соответствуют уставным целям компании;

– операции, характер которых дает основание полагать, что целью их проведения является уклонение от процедур обязательного контроля, совершены неоднократно;

– клиент совершает сделку, по которой Росфинмониторинг уже запрашивал у банка сведения;

– клиент отказался совершать разовую операцию, в отношении которой у банка возникли подозрения в том, что она проводится в целях легализации доходов, полученных преступным путем;

– клиент прекратил отношения с банком в связи с возникновением подозрений в том, что это решение он принял в связи с проведением банком внутреннего контроля;

– иные обстоятельства, которые позволяют установить, что сделка проведена в целях легализации доходов, полученных преступным путем.

К операциям, которые банк расценит в качестве сомнительных, относятся:

– покупка или продажа цифровой валюты;

– снятие наличных денег, полученных в качестве субсидии;

– регулярное получение страховых выплат третьим лицом и последующее снятие этих денежных средств в наличной форме;

– снятие наличных денег с корпоративный карты, если данная операция обладает двумя или более установленными признаками. Например, – отношение объема получаемых за неделю наличных денежных средств к оборотам по банковским счетам клиента за соответствующий период составляет 30 прцентов и более, а с даты создания компании прошло менее двух лет;

– поступление платежей с выделенной суммой НДС, если впоследствии их перечисляют контрагентам по сделкам, не облагаемым НДС.

Проверка контрагентов. Банковский светофор

Банковский «светофор» предусматривает классификацию клиентов по группам риска в зависимости от их уровня:

– красный уровень означает, что клиент банка внесен в группу высокого риска. В эту зону попадут клиенты, совершающие операции по легализации доходов, полученных преступным путем;

– желтый уровень свидетельствует об отнесении предпринимателя к группе среднего риска. К числу среднерисковых клиентов отнесут предпринимателей, которые совершают сомнительные операции периодически;

– зеленый уровень квалифицирует бизнес компании или ИП в качестве низкорискового. В эту группу включат клиентов, которые ведут реальную деятельность и не были замечены в совершении сомнительных операций.

При оценке бизнеса клиента банки могут использовать данные как ЦБ РФ, так и собственные. Центробанк примет решение об отнесении компании или ИП к группам риска совершения подозрительных операций, проанализировав совокупность критериев, утвержденных Банком России.

Например, оценку произведут исходя из шести основных критериев:

– по виду, характеру, финансовым результатам деятельности клиента. При этом учтут такие характеристики, как период времени со дня внесения сведений о создании компании или ИП в ЕГРЮЛ или ЕГРИП, размере уставного капитала компании, способе ее образования (создание или реорганизация), данные о количестве сотрудников, месте нахождения клиента и т.д.;

– по сведениям об операциях по счетам в банках компании или ИП;

– по данным об учредителях, руководителях юрлица, а также физлицах, зарегистрированных в качестве ИП;

– исходя из аффилированности клиента с иными фирмами и ИП, совершающими подозрительные операции;

– исходя из национальной и секторальной оценки рисков;

– с учетом информации, поступившей от госорганов.

В зависимости от того, в какую группу риска включен предприниматель, различается порядок его банковского обслуживания.

Самые строгие запреты действуют в отношении тех, кого включили в красную группу. Таким лицам банк откажет:

– в проведении любых платежей, за исключением разрешенных. Например, позволено уплачивать налоги, страховые взносы, таможенные пошлины, другие обязательные платежи;

– переводе денег на другие счета в случае прекращения РКО;

– выдаче оставшихся наличных денег при расторжении договора банковского счета;

– использовании электронного средства платежа.

В случае если для включения клиента в группу риска банк использует не данные ЦБ РФ, а только свою информацию, высокорисковому клиенту откажут в открытии банковского счета либо в проведении операции клиента.

Расторжение договора банковского счета последует, если клиент не сможет оспорить включение его в высокую группу риска. А с первого октября 2022 года появится еще одна мера воздействия: таких клиентов начнут принудительно исключать из ЕГРЮЛ или ЕГРИП.

Клиентам с желтым уровнем риска банки могут:

– отказать в открытии счета при наличии подозрений в том, что счет открывают с целью совершения сомнительных операций;

– отказать в проведении операции, которую банк квалифицирует как сомнительную;

– расторгнуть договор банковского счета, если ранее банк уже более двух раз отказывал в проведении операции.

Клиентам с низким уровнем риска банки не могут отказать в заключении договора банковского счета или расторгнуть его в одностороннем порядке.

Как узнать свой статус

Оценку уровней риска проводят как обслуживающие банки, так и Центробанк. Информацию о присвоенном клиенту уровне риска ЦБ РФ сообщит банку через личный кабинет.

Сведения о группах риска не являются закрытыми. Эту информацию клиенты могут запросить у обслуживающего банка. Порядок ее предоставления законодательно не урегулирован, поэтому каждое кредитное учреждение вправе ввести свои правила.

Банк обязан сообщить предпринимателю о том, в какой группе риска он находится, только в одном случае – если клиент попал в красную зону. В таком случае банк обязан уведомить компанию или ИП в течение 5 рабочих дней со дня включения их в высокую группу риска.

Если бизнес компании или ИП включен в желтую или зеленую зону риска, обязанность сообщать клиенту об этом у банка отсутствует.

Однако по закону ЦБ может размещать на своем сайте данные об отнесении компаний и ИП к соответствующим группам риска. Возможно, что эти сведения Центробанк начнет размещать в свободном доступе.

Как все исправить

Включение предпринимателя в высокую группу риска – не приговор. Клиент вправе оспорить эту оценку, обратившись:

– в обслуживающий банк;

– межведомственную комиссию при Центробанке;

– суд.

Порядок действий клиента зависит от того, оценивали ли его по данным Центробанка или только по информации обслуживающего банка.

Если высокий риск присвоил Центробанк, обращаться в обслуживающий банк клиенту не нужно. В таком случае оспаривать решение следует только через межведомственную комиссию, а потом посредством суда.

Если уровень риска связан только с оценкой обслуживающего банка, клиент должен действовать по-другому. Об отказе в совершении операции банк обязан проинформировать клиента в течение 5 дней со дня принятия такого решения.

Узнав причину отказа банка в совершении операции, клиент должен подать в банк пояснения. К ним нужно приложить оправдательные документы, которые помогут предпринимателю подтвердить свою точку зрения.

Банк обязан рассмотреть обращение клиента в течение 7 рабочих дней с момента получения от него документов.

Если по итогам рассмотрения обращения причины отказа в проведении операции устранены, работу со счетом банк возобновит. Об этом он должен уведомить Росфинмониторинг, который, в свою очередь, обязан исключить компанию из черного списка.

В случае если банк откажется возобновить обслуживание клиента, это решение можно обжаловать в межведомственной комиссии.