Ценовая политика является ключевой позицией в стратегии компании, определяющей критерии для установления цены на выпускаемую продукцию. Чтобы достичь в этом оптимальных результатов, нужно учитывать все особенности, достоинства и недостатки существующих методик ценообразования. Рассмотрим их в статье.

ОСНОВНЫЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЦЕНУ ПРОДУКЦИИ

Ценообразование в широком смысле слова представляет собой формирование стоимости единицы продукции (работы, услуги), которое осуществляется разнообразными методами, формирующими стратегию ценообразования.

Стратегия ценообразования — комплекс методов, на которые ориентируются компании при определении стоимости продукции.

Процесс ценообразования охватывает многие стороны деятельности компании. С одной стороны, нельзя продавать продукцию дешевле, чем потрачено на ее производство. С другой стороны, нельзя установить цену без анализа рынка сбыта, конкурентной среды, спроса и т. д. Нужно определить, какие факторы оказывают наибольшее влияние на установление цены:

- издержки компании. Цена должна покрывать расходы компании на изготовление и реализацию продукции. В противном случае производство и реализация продукции будут нерентабельными. Кроме того, простого покрытия расходов недостаточно. Получается, что компания работает в ноль (не имея ни прибыли, ни убытка), поэтому в цене необходимо предусмотреть прибыль, наценку, надбавку и т. д.

При расчете себестоимости продукции компания-изготовитель становится заложником поставщиков сырья и материалов. Если они повышают цену на свою продукцию, то и компания вынуждена повышать свою конечную цену реализации;

- цены конкурентов на аналогичную продукцию на рынке сбыта. Особенно актуально на рынке сбыта, где преобладает конкуренция по цене. В такой ситуации компания вынуждена работать по усредненным рыночным ценам. Зная средние цены на рынке, можно немного варьировать спросом, еще не имея постоянных клиентов, путем установления заведомо заниженной цены по сравнению с конкурентами;

- качество выпускаемой продукции. Конкуренция предполагает гонку не только по цене, но и по качеству и характеристикам продукции. Многие компании в погоне за сверхприбылью ставят под угрозу качество, сокращая уровень себестоимости. Такая экономия приводит в дальнейшем к снижению спроса на продукцию, что сокращает общую доходность;

- спрос на продукцию. Компания получит запланированную выручку, если ее продукция будет пользоваться спросом. Чтобы спрос был, покупатели должны быть заинтересованы в приобретении той или иной продукции (за счет красивой упаковки, низкой цены, высокого качества и т. д.).

Исходя из основных факторов, влияющих на цену продукции, самыми распространенными методами расчета цены являются:

- затратные методы — основаны в большей степени на расчетах издержек компании;

- рыночные методы — ориентированы на конъюнктуру рынка.

Методик ценообразования много, однако с точки зрения наибольшей эффективности хорошо себя зарекомендовали комплексные подходы, которые позволяют охватить и проанализировать несколько сторон рынка и в то же время учесть собственные расходы на производство и реализацию продукции.

ЗАТРАТНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ

Затратные методы ценообразования предполагают определение цены расчетным путем на основе затрат компании (полных, прямых, предельных и т. д.), к которым прибавляется надбавка (наценка, прибыль). Рассмотрим распространенные варианты затратных методов формирования цены.

Метод полных издержек

Метод полных издержек (или метод «издержки плюс») предполагает расчет совокупных издержек компании (условно-переменных и условно-постоянных) и добавление к ним прибыли, которую компания планирует получить от реализации продукции. Сумма совокупных издержек и прибыли сформирует цену реализации продукции.

Основное преимущество данного метода — простота расчетов.

Таким образом, компания сначала определяет, сколько она хочет получить прибыли с единицы реализованной продукции, партии или со всего объема планируемой к реализации продукции:

- устанавливая наценку на единицу продукции;

- определяя желаемую сумму прибыли, планируемой к получению с реализации определенного количества продукции, с дальнейшим разделением ее на объем продаж;

- устанавливая цену реализации продукции (разница между ценой и полной себестоимостью составит наценку в стоимостном выражении).

Метод, несмотря на разные вариации его применения, имеет недостаток: не учитывает спрос на продукцию и особенности конкурентной среды на рынке сбыта. Это значит, что компания может установить такую цену реализации, за которую потенциальные покупатели приобретать товар не захотят.

Рассчитаем цену реализации продукции методом полных издержек тремя разными способами:

- вариант 1: установим наценку на полную себестоимость — 15 %;

- вариант 2: определим планируемый объем получения прибыли с партии в 30 единиц продукции — 300 000 руб.;

- вариант 3: установим цену реализации продукции — 55 000 руб.

Сформируем сравнительную таблицу предложенных методик ценообразования (табл. 1).

|

Таблица 1. Варианты расчета цены реализации методом полных издержек |

|||

|

Показатель |

Вариант 1 |

Вариант 2 |

Вариант 3 |

|

Материальные расходы |

3800 |

3800 |

3800 |

|

Расходы на оплату труда основных производственных рабочих |

12 100 |

12 100 |

12 100 |

|

Страховые взносы на оплату труда основных производственных рабочих |

3630 |

3630 |

3630 |

|

Условно-постоянные расходы |

26 000 |

26 000 |

26 000 |

|

Себестоимость |

45 530 |

45 530 |

45 530 |

|

Прибыль |

6829,5 |

10 000 |

7612,86 |

|

Цена реализации |

52 359,5 |

58 206,47 |

55 000 |

|

Рентабельность, % |

15,00 |

21,96 |

20,80 |

В результате применения трех вариантов расчетов мы получили три варианта цены реализации продукции. Однако не имея сведений о конкурентной среде и анализе конъюнктуры цен на рынке сбыта, сложно сделать вывод, по какой цене стоит реализовывать продукцию, чтобы добиться наилучших показателей доходности.

Метод переменных издержек

Метод похож на метод полных издержек. Отличие в том, что при расчете цены методом полных издержек надбавка прибавляется к полной себестоимости, а при расчете методом переменных издержек — только к переменным затратам.

Условно-постоянные расходы не распределяются между товарами, заказами, договорами и т. д., а покрываются за счет разницы между выручкой от реализации и переменными расходами.

Метод предельных издержек

Определение цены реализации методом предельных издержек предполагает и расчет расходов компании, однако надбавку (наценку) делают только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги.

Данный метод оправдан, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы.

Расчет цены на основе анализа безубыточности

Метод применяют, если необходимо установить такую цену, которая позволит получить определенную прибыль.

Анализ порога безубыточности является важным этапом в процессе планирования финансовых показателей и при выборе методики ценообразования.

Задача расчета точки безубыточности — определить такой допустимый объем, при котором предприятие не будет ни прибыльным, ни убыточным, то есть за счет выручки от реализации сможет только полностью покрыть все свои расходы.

Формула расчета порога безубыточности:

Qбез = Иусл.-пост / (Р – Иусл.-пер),

где Qбез — безубыточный объем продаж, шт. (ед.);

Иусл.-пост — условно-постоянные издержки предприятия, руб.;

Р — цена реализации единицы продукции, руб.;

Иусл.-пер — условно-переменные издержки предприятия на единицу продукции, руб.

При использовании порога безубыточности для определения оптимальной цены необходимо проанализировать изменения показателей спроса и себестоимости продукции (табл. 2).

|

Таблица 2. Анализ изменения показателей для определения порога безубыточности |

|||||||||

|

Показатель |

Значения |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Объем реализации, шт. |

10 000 |

4000 |

2500 |

2400 |

2000 |

1800 |

1600 |

1400 |

1000 |

|

Цена за единицу, руб. |

3000 |

10 000 |

20 000 |

25 000 |

31 818 |

39 000 |

50 000 |

64 200 |

100 000 |

|

Объем реализации, тыс. руб. |

30 000 |

40 000 |

50 000 |

60 000 |

63 636 |

70 200 |

80 000 |

89 880 |

100 000 |

|

Переменные расходы, тыс. руб. |

21 750 |

29 000 |

36 250 |

43 500 |

46 136 |

50 895 |

58 000 |

65 163 |

72 500 |

|

Постоянные издержки, тыс. руб. |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

17 500 |

|

Совокупные издержки, тыс. руб. |

39 250 |

46 500 |

53 750 |

61 000 |

63 636 |

68 395 |

75 500 |

82 663 |

90 000 |

|

ТБУ, тыс. руб. |

63 636 |

||||||||

|

Прибыль от реализации, тыс. руб. |

–9250 |

–6500 |

–3750 |

–1000 |

0 |

1805 |

4500 |

7217 |

10 000 |

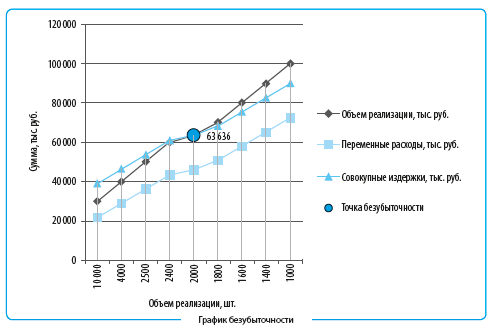

Данный анализ для большей наглядности можно представить в виде графика безубыточности (см. рисунок).

Проведенный анализ показывает, что безубыточный объем продаж составляет 2000 ед. по цене 31 818 руб. (в денежном выражении это 63 636 тыс. руб.). В данной точке выручка от реализации равна сумме совокупных издержек, что приводит к нулевой прибыли от реализации (графа 6 табл. 2).

Реализуя меньше 2000 ед. продукции, компания будет работать себе в убыток. Если продавать сверх указанного объема, компания начнет получать прибыль.

На основании анализа можно сделать вывод: чем выше цена реализации, тем меньше спрос на продукцию, тем меньше продукции может быть реализовано. Однако при повышении цены реализации (несмотря на то что объем реализации при этом снижается) прибыль от продажи заданного объема увеличивается.

Максимальная прибыль наблюдается при установлении максимальной цены и минимального объема реализации, однако идти на это достаточно рискованно. В кризисной ситуации при максимальной цене, скорее всего, обеспечить запланированный объем реализации будет невозможно.

РАСПРОСТРАНЕННЫЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ОСНОВАНИИ АНАЛИЗА РЫНКА

При определении цены затратными методами расходы на изготовление и реализацию продукции рассматривают как фактор, влияющий на цену, однако основное значение имеет анализ рынка сбыта.

Методы ценообразования, основанные на оценке ситуации на рынке, предполагают не только анализ рынка сбыта, но и определение потребностей потенциальных покупателей (их требования к товару, ценовые и качественные пожелания, требования к сервисному и послепродажному обслуживанию).

Ценообразование с ориентацией на конкурентов

Конкурентная стратегия на данный момент является одной из самых распространенных. Суть стратегии: цены на продукцию устанавливают на уровне аналогичных товаров конкурентов со схожими характеристиками. Цены могут быть выше, чем у конкурентов, но не более чем на 3–5 %.

Наибольшее распространение такая стратегия имеет среди предприятий — новичков на рынке, которые еще не заняли свой сегмент рынка и пока не могут сделать выводы о его потребностях.

Для реализации данной стратегии необходимо проанализировать рынок сбыта и конкурентную среду: в первую очередь по ценовому критерию, затем — по техническим и качественным характеристикам.

Рассмотрим рыночные цены конкурентов на аналогичную продукцию (табл. 3).

|

Таблица 3. Рыночные цены конкурентов за единицу аналогичной продукции |

||

|

№ п/п |

Предприятие-конкурент |

Цена реализации, руб. |

|

1 |

ООО «Альфа» |

54 800 |

|

2 |

ООО «Ресурс» |

56 200 |

|

3 |

АО «Север» |

54 800 |

|

4 |

ПАО «Закат» |

55 250 |

|

n |

… |

|

|

Среднерыночная цена |

55 262,5 |

Согласно представленным маркетинговым исследованиям конкурентных цен на аналогичную продукцию можно сказать, что оптимально установить цену на уровне 55 200 руб.

Метод установления низкой цены

Применяя эту стратегию, предприятие устанавливает очень низкие цены на предлагаемую продукцию. Часто такая стратегия одного предприятия вынуждает другие предприятия участвовать в гонке цен, чтобы перебить минимальную цену и получить больший объем реализации.

ОБРАТИТЕ ВНИМАНИЕ

Устанавливая низкие цены, нужно обеспечить большой объем реализации, чтобы была возможность покрыть все издержки производства и реализации.

Для успешной реализации этой стратегии предприятия устанавливают низкие цены на товары, которые уже пользуются большим спросом у потребителей, не приверженных определенной марке или бренду.

Важный момент: данная стратегия не работает в отношении товаров повседневного спроса. Объяснение этому простое: при покупке повседневных товаров потребители не сильно обращают внимание на цену, поэтому ожидаемого роста спроса не будет. Ясно, что и разница в прибыли между стандартной ценой и заниженной будет незначительной.

Стратегия выгодна для рынка, чувствительного к варьированию цен. В этом случае низкая цена приводит к росту объема реализации.

Иногда предприятия устанавливают такие низкие рыночные цены, что конкуренты в силу своих сложившихся издержек не могут себе позволить такое снижение. Тогда такая стратегия особенно выгодна.

Стратегию установления низких цен обычно применяют на начальном этапе для привлечения покупателей и захвата рынка (по этой причине стратегию часто называют прорывом на рынок). После завоевания своего сегмента рынка цену постепенно увеличивают, выравнивая ее с ценами конкурентов.

Метод установления максимальной цены

В основе стратегии лежит установление цены на предельно высоком уровне. Такое формирование цены чаще всего сопровождается сокращением объема реализации. При этом выручка от реализации меньшего количества продукции, но по большей цене, должна покрывать все издержки, связанные с уменьшением объема реализации.

ОБРАТИТЕ ВНИМАНИЕ

Цена должна быть установлена на таком предельно допустимом уровне, чтобы товар могли приобрести потенциальные покупатели того сегмента рынка, на который ориентировано предприятие.

Немаловажный фактор успеха реализации данной стратегии — уникальность продукции. В то же время нужно помнить о конкурентах. Если они смогут предоставить потенциальным покупателям аналогичную продукцию, но по более выгодной цене, то вероятнее всего, что предприятие со стратегией максимизации цены потеряет покупателей.

Исключением в данном случае могут быть только предприятия, которые давно зарекомендовали себя на рынке, имеют свой круг покупателей, готовых платить больше за известный им бренд.

ПРИМЕНЕНИЕ КОМПЛЕКСНЫХ ПОДХОДОВ К ВОПРОСУ ОПРЕДЕЛЕНИЯ ЦЕНЫ НА ПРОДУКЦИЮ

Установление цены, базируясь исключительно на затратных методах или методах, основанных на анализе рынка, не может дать по отдельности хорошего результата.

С одной стороны, может получиться, что установленная цена в плановом периоде покрывает все расходы на производство и реализацию продукции, а реализация должна приносить плановую сумму прибыли.

Однако фактически этого результата компания не достигнет, потому что цена завышена (у конкурентов цена на аналогичные товары ниже, потенциальные покупатели не готовы платить заданную сумму). Фактические объемы продаж будут ниже плановых, запланированную выручку и прибыль от реализации не удастся получить.

Рассмотренная ситуация может привести к тому, что компания станет производить продукцию под запланированные объемы реализации, которых по факту не будет. Следовательно, образуется большой запас готовой нереализованной продукции.

С другой стороны, установление цены на продукцию на основании маркетинговых исследований может привести к получению выручки от реализации, которая в полной мере не позволит покрыть все издержки компании.

Именно поэтому следует изучить ситуацию с разных сторон. Кроме расчета затрат на производство продукции и маркетинговых исследований, нужно уделять внимание анализу производственных мощностей. Например, по расчету цены на основе анализа безубыточности может быть так, что для получения прибыли требуется реализовывать продукции больше, чем может производить компания.

Дополнительно следует внимательно следить за изменениями в законодательстве, регламентирующем процесс формирования себестоимости и установления цен (как распределяются накладные расходы, по каким принципам распределять прибыль, какие статьи затрат необходимо определять как прямые расходы, какие относятся к накладным расходам и др.).

Учитывая, что себестоимость продукции вне зависимости от выбранной методики расчета цены существенно влияет на показатели прибыли от реализации продукции, нужно постоянно вести работу по оптимизации расходов.

ОБРАТИТЕ ВНИМАНИЕ

Если наибольший удельный вес в составе себестоимости приходится на материальные расходы, необходимо следить за динамикой цен на сырье, материалы, комплектующие изделия и полуфабрикаты, рассматривать цены на аналогичную продукцию у конкурентов и т. д.

В целях экономии материальных расходов можно провести переговоры с поставщиками: за счет закупки большой партии продукции можно добиться скидки, что позволит уменьшить стоимость закупки на единицу продукции. Можно рассмотреть возможность самостоятельного производства (что не всегда экономически выгодно).

Осуществляя предпринимательскую деятельность, компания должна определить, чего она хочет добиться:

- установить максимальную цену для получения наибольшей прибыли;

- установить среднерыночную цену для покрытия издержек и получения заданного параметра прибыли (не сверхприбыли);

- установить минимальную цену для обеспечения максимального объема реализации (ведение конкурентной борьбы по цене при условии эластичности спроса);

- установить высокую цену при условии обеспечения качественных преимуществ реализуемой продукции;

- подстроиться ценами к изменениям на рынке сбыта, в конкурентной среде, покупательской способности клиентов;

- демпинговать, чтобы проникнуть на рынок, и т. д.

ПОДВОДИМ ИТОГИ

1. Каждая компания самостоятельно выбирает, каким образом осуществлять ценообразование: в зависимости от реального положения дел на рынке сбыта, в самой компании, среди компаний-поставщиков, компаний-конкурентов и т. д.

2. Выбрать стратегию важно, чтобы занять свою нишу на рынке, определить оптимальный размер для покрытия расходов при условии, что останется прибыль для развития компании.

3. Наибольшей практической ценностью обладают комплексные методики определения цены на продукцию, которые помогают изучить ситуацию с нескольких сторон, учитывая:

- себестоимость изготовления и реализации продукции (возможные колебания, планируемый рост, возможные пути оптимизации и др.);

- спрос на продукцию (спрос на текущий момент, возможные пути развития, маркетинговые кампании и т. д.);

- конкурентную среду (преимущества и недостатки, ценовая политика);

- экономическую ситуацию в стране и мире (кризис, курсы валют, возможные изменения и степень их влияния на покупательские способности клиентов и т. д.);

- производственные мощности компании (возможность наращивания производства, оптимизации численности персонала, продажа или аренда/субаренда помещений и оборудования).

Статья опубликована в журнале «Планово-экономический отдел» № 4, 2021.

Если Вы когда-либо занимались бизнесом, то вопрос: «а впишемся ли мы в цену?» (имеется в виду «рыночную цену») возникает, как правило, при появление «на горизонте» нового, незнакомого Вам товара который надо будет продвигать / продавать. Возможны и другие вариации этой фразы, но суть мало меняется.

При появлении чего-то «условно нового», а так бывает, когда Вы проектируете новый бизнес, всегда встает вопрос о ценообразовании: за какую цену продавать тот или иной товар, ту или иную услугу, чтобы… с одной стороны и покупали, а с другой, прибыль какая-то оставалась на дальнейшее развитие или на выплату дивидендов. Особенно остро такой вопрос стоит, если аналогов на рынке не существует. Такие случаи единичны, но, тем не менее, и они имеют место быть!

При появлении чего-то «условно нового», а так бывает, когда Вы проектируете новый бизнес, всегда встает вопрос о ценообразовании: за какую цену продавать тот или иной товар, ту или иную услугу, чтобы… с одной стороны и покупали, а с другой, прибыль какая-то оставалась на дальнейшее развитие или на выплату дивидендов. Особенно остро такой вопрос стоит, если аналогов на рынке не существует. Такие случаи единичны, но, тем не менее, и они имеют место быть!

Учитывая, что методов ценообразования – огромное количество, производители продукции, пользуются далеко не всеми. Не говоря уже о торгово-сбытовых организациях, с ними, как раз все проще. Но, прежде чем перейти к ценообразованию, не мешало бы, разобраться с целями. Теми целями, которые ставят перед собой производящие / продающие организации. Цели эти, безусловно, разнятся, но, тем не менее, их можно условно систематизировать следующим образом.

Цель ценообразования:

-

обеспечение выживания;

-

максимизация прибыли;

-

минимизация прибыли с целью завоевания доли рынка в своем сегменте;

-

работа в убыток с целью завоевания доли рынка в своем сегменте;

-

обеспечение доступности предлагаемых компанией услуг для широких слоев населения.

Безусловно, цели могут быть и другими, но тем не менее, от той или иной цели, будет зависеть и конечная стоимость продукции /услуги.

В настоящей статье, мы рассмотрим три метода: затратный, рыночный (ориентация на конкурента) и ценностный подход (метод) ценообразования.

Затратный метод ценообразования

Наиболее популярный в большинстве производственных организаций до сих пор является затратный метод.

Суть метода очень проста. Рассчитывается себестоимость продукции и закладывается «по верх неё» так называемая «плановая прибыль».

Суть затратного метода ценообразования — в учете издержек и установление таких цен на продукцию/услуги, которые бы обеспечили окупаемость издержек и нормативный уровень прибыльности (в качестве издержек могут рассматриваться полные, частичные и капитальные затраты).

Основным преимуществом затратного метода ценообразования считается гарантированный уровень прибыльности и простота. Тем не менее простота здесь — понятие весьма условное, поскольку методы предполагают наличие достоверной и полной информации об издержках, приходящихся на единицу услуги. А если учесть фактор постоянной инфляции, то логически будет получаться картина, что с каждым месяцем прибыльность предприятия тает как майский снег.

Методы ценообразования с ориентацией на конкурентов (рыночный)

Суть «рыночного» метода следующая: компания, как отправную точку для ценообразования принимает цену конкурента и «опускается по цене на 3, 5, 10%». Этот метод позволяет уйти от ценовой конкуренции. Кроме того, этот метод достаточно прост, но у него есть и отрицательные стороны: у различных компаний могут быть разные издержки, и те цены, которые позволяют одной компании процветать, могут привести другую к банкротству. Величина издержек зависит и от размера компании, и от множества других индивидуальных факторов.

Этот метод очень любят банкиры и именно его, я бы рекомендовал при составлении бизнес-планов. Банкирам он понятен и не вызывает неприятия.

Ценностный подход

Ценностное ценообразование — это метод установления цен таким образом, чтобы это обеспечивало предприятию получение большей прибыли за счет достижения выгодного для нее соотношения «ценность/затраты».

В данном случае должна сложиться максимальная разница между ценностью товара для покупателя, которую он готов оплатить, и теми затратами, которые необходимы фирме, чтобы изготовить товар с такими свойствами.

- Покупатель

- Ценность

- Цена

- Затраты

- Технология

- Продукт (услуга)

Как Вы догадались, любая методика обладает своими достоинствами и недостатками. Но, если Вы занимаетесь бизнесом, то Вам ежедневно приходится решать самые разные задачи. В том числе и задачи, связанные с ценообразованием.

Допустим, Вы открываете салон красоты и Вам надо определиться со стоимостью услуг. Как быть? В данном случае, к решению этой проблемы можно подойти как с затратным, так и с рыночным подходом. Но для этого, нужно провести маленький маркетинговый анализ близлежащих салонов. Алгоритм, примерно следующий.

Необходимо:

-

Собрать информацию о том, что представляет «ценность» для потребителя данных услуг.

-

Выявить некие внутренние и внешние атрибуты (ценообразующие факторы), оказывают влияние на восприятие ценности этой услуги.

-

Описать (по возможности) их количественные и качественные показатели.

-

Наложить на них «денежное» содержание стоимости услуги.

-

Посмотреть, какой результат получился.

-

Сравнить полученные результаты в привязке к ценообразующим факторам и их показателям.

-

Определиться с ценой на основании сделанного анализа.

Маленький пример

После сбора информации, получилась вот такая таблица (Кликните на изображение, чтобы его увеличить). Что мы видим? Мы видим некие зависимости в цене за услугу, по которым можно сделать некие предположения, но, ни как не выводы. Почему нельзя сделать выводов? Об этом чуть позже…

Давайте отметим эти предположения:

-

-

В глаза бросается то, что, несмотря на условно «хорошие отзывы» о салонах, цены там невысокие. В связи с этим, можно предположить, что сам по себе ценовой показатель «отзывы» не влияет на конечную цену услуги.

-

Что касается оборудования, то по всей вероятности, влияние на ценообразование он если и оказывает, то весьма несущественно, как впрочем, и наличие очередей, и возможность записаться по телефону. Скорее всего, данные характеристики не относятся к ценообразующим факторам.

-

Что же оказывает решающее влияние на ценообразование? Как показывает анализ – это интерьер и дизайн, площадь помещения, месторасположение и наличие парковки.

-

Обратим Ваше внимание, что разница в цене составляет между салоном № 7 и салоном № 1 – 700 рублей. Давайте посмотрим, за счет каких факторов цена у салона № 7 выше. Это: месторасположение, площадь, наличие парковки, интерьер и дизайн. Если сравнить салоны № 5 и 7 , то видно, что такие ценообразующие факторы как площадь и интерьер и дизайн, дают в разницу в 300 руб.

-

Помимо всего, в любом анализе, есть и свои нюансы. Данная табличка показывает, что «фактор персонала» вроде бы и не оказывает влияние на стоимость. Но мы, то знаем, что оказывает. Идут ведь к «своему мастеру». И тут очень сложно отделить такие качества как «профессионализм» и «коммуникабельность».

-

Очевидно, что с помощью математического аппарата, можно «приблизится» к наиболее вероятной цене по «анализируемому салону», однако не надо забывать и тот факт, что иногда, решения собственников бизнеса не подчиняются ни математическому аппарату, ни обычной логике.

Помните об этом всегда!

Да, попробуйте обосновать какая цена должна быть в анализируемом салоне?

Автор: Аллавердян В.В.

Чтобы эффективно управлять фирмой, необходимо знать, как образуется цена на товар или услугу, то есть основы методов ценообразования. Анализ реальных цен позволяет руководителю решить, нужно ли наращивать производственные мощности или следует уменьшить объем производства, в каком направлении следует работать, во что инвестировать, чтобы не остаться без прибыли. Если организация ведет правильную ценовую политику, она сможет достичь желаемых целей. Ниже рассмотрены основные методы ценообразования, использование которых поможет бизнесу стать успешнее.

Традиционные методы ценообразования

Образование цены – это процесс, во время которого определяют стоимость продукции и услуг. Существуют различные ценовые системы.

Определению стоимости товара или услуги предшествуют следующие этапы:

-

обнаружение способных повлиять на цену товара факторов, не зависящих от компании;

-

определение цели, с которой производится расчет цены на товар или услугу;

-

выбор способа формирования стоимости;

-

разработка стратегии, по которой будет определяться цена;

-

осуществление рыночной корректировки стоимости.

Выделяют следующие системы образования цены:

-

Рыночное ценообразование основывается на анализе баланса спроса и предложения.

-

Централизованное государственное ценообразование. Использование данной системы предполагает, что стоимость товаров определяется государством и зависит от затрат на производство и реализацию продукции.

К вопросу ценообразования следует подходить грамотно. Стоимость товаров должна быть такой, чтобы компания могла:

-

занять желаемую долю рынка;

-

быть прибыльной;

-

достигать всех поставленных целей.

Следует отметить, что цена не может быть фиксированной – ее нужно варьировать при изменении рыночной ситуации.

Для того чтобы установить цену на продукцию, различные используемые механизмы должны образовывать единую интегрированную систему методов ценообразования:

-

взаимозависимость цен на продукцию одной ассортиментной группы;

-

разработка системы скидок;

-

периодическое изменение цен;

-

установление стоимости продукции с учетом цен на аналоги, производимые предприятиями-конкурентами;

-

установление цены на новые виды продукции.

В нашей стране стоимость одних и тех же товаров, реализуемых в различных субъектах, сильно отличается. Как правило, цены на товары выше в Дальневосточном федеральном округе и на Крайнем Севере.

Сущность методов ценообразования заключается в последовательном прохождении следующих стадий:

1. Выявление цели определения стоимости. Здесь нужно выяснить, чего хочет достичь фирма, установив определенную цену на продукцию.

Задачами организации могут быть:

-

рост объемов реализации;

-

завоевание и поддержание репутации;

-

укрепление своих позиций на рынке;

-

завоевание потребительского доверия, расширение клиентской базы и т. д.

2. На втором этапе нужно оценить спрос, выяснив, насколько цены на товар эластичны (то есть, каков будет спрос на них при установлении тех или иных цен).

3. Определение себестоимости продукции и путей ее уменьшения. Предприятие будет получать больше прибыли и развиваться, если цена на товар будет максимальной, а издержки на его производство – минимальными. Перспективным является использование «эффекта масштаба». Он предполагает создание условий, способствующих снижению затрат на производство продукции при увеличении производственных мощностей.

4. Изучение ассортимента товаров, поставляемых на рынок конкурентами, и цен на них. Целью этого этапа является определение «цены безразличия». Это такая стоимость, при которой покупатель с равной вероятностью может купить товар любого производителя. Чтобы склонить его приобрести свою продукцию, фирма может:

-

снизить цену на товар;

-

улучшить его качество;

-

создать более удобные для потребителя условия расчета;

-

повысить качество обслуживания.

Какие еще есть методы ценообразования на продукцию

Успех производственной деятельности зависит от множества факторов. К основным из них относится политика ценообразования. Регулируя стоимость, можно получать прибыль, обеспечивать выпуск высококонкурентных товаров, повышать спрос на них. Цены являются индикатором, отражающим результаты работы всех отделов организации, через них предприятия могут реализовывать свои коммерческие цели.

При образовании цены следует помнить, что фирма должна быть рентабельна. Если в стоимость товаров не заложить требуемый процент рентабельности, то прибыль предприятия постепенно будет уменьшаться. Это может привести к снижению объемов выпускаемой продукции, ухудшению финансового состояния фирмы. Тем не менее, в некоторых случаях для повышения конкурентоспособности можно устанавливать низкие цены, используя необходимый метод ценообразования, но прибыли при этом предприятие не получит. Это поможет завоевать целевой сегмент рынка, вытеснить с него конкурентов.

Бывает, что организация намеренно снижает цены на свою продукцию, что влечет за собой уменьшение прибыли. Однако это помогает ей расширить рынок сбыта, а убытки компенсируются в будущем за счет увеличения спроса и объемов продаж.

Регулировать себестоимость достаточно сложно, поскольку она зависит от стоимости сырья и материалов, идущих на изготовление продукции, затрат на оплату труда рабочим, расхода при производстве воды, электроэнергии, других ресурсов. Кроме того, нельзя бесконечно снижать материалоемкость продукции. В отличие от себестоимости, цена на товар может быть установлена предприятием любая.

Но здесь нужно понимать, что при неоправданно высокой цене на продукт покупатель не станет приобретать его и предпочтет более дешевый аналогичный товар конкурента. Поэтому целью ценовой политики должно быть установление максимальной стоимости при сохранении объемов продаж или даже их увеличении.

Организация получает прибыль за счет такого маркетингового элемента, как цена – только она обеспечивает доход фирме. Стоимость товара на рынке не может быть установлена без учета различных факторов. Она зависит, например, от того, сколько конкурентов работает на рынке, от общего состояния экономики. Эти факторы тоже являются элементами традиционного маркетинга и могут изменяться.

Одной из задач стратегии формирования стоимости является определение уровня цен и их верхних и нижних пределов на различные категории товаров. Чтобы правильно установить цену, необходимо учитывать, к какой группе относится продукция, полезна ли она, каково ее качество, насколько она значима для покупателей. Нужно оценивать также покупательную способность населения, анализировать цены на аналогичные товары предприятий-конкурентов и на товары-заменители.

Управлять ценообразованием – значит разработать комплекс мероприятий, позволяющих поддерживать установленные цены и регулировать их, руководствуясь результатами анализа спроса, стоимостью аналогичных товаров, уровнем конкуренции.

Стратегия ценообразования выстраивается в несколько этапов:

1. Изучение цен, которое предполагает проработку следующих вопросов:

-

определение ценовых норм;

-

составление и анализ характеристики покупателя;

-

обоснованность дифференциации цен;

-

учет предпосылок к колебание стоимости товаров;

-

взаимосвязь ценовых норм с остальными элементами маркетинга;

-

эластичность спроса;

-

реакция конкурентов на стоимость продукта;

-

соответствие цены товара его имиджу;

-

жизненный цикл продукта и его влияние на формирование цены;

-

разработка системы скидок;

-

дифференциация стоимости в зависимости от территории, на которой реализуется продукт, целевого сегмента рынка, сезона и т. д.;

-

задачи стратегии ценообразования.

2. Определение цели, на основе которой будет устанавливаться цена:

-

ценообразование необходимо для извлечения выгоды, сохранения уровня цен, успешного конкурирования с другими фирмами;

-

к направлениям формирования стоимости относят уровень цен, их регулирование, систему скидок.

3. Выбор наиболее подходящей стратегии ценообразования.

Формирование цены осуществляется в несколько этапов:

-

сначала устанавливают базовую стоимость, в которой не учтены скидки, наценки, транспортные расходы, затраты на страхование, обслуживание;

-

определяют цену, включая в нее перечисленные выше составляющие.

Какие методы ценообразования существуют? Базовую стоимость рассчитывают, используя приведенные ниже схемы. При этом их можно использовать не только по отдельности, но и комбинировать.

1. Метод полных издержек, или метод Издержки плюс (Full Cost Pricing, Target Pricing, Cost Plus Pricing). Для определения цены сначала рассчитывают затраты на производство продукции. Затем полученную сумму увеличивают на норму прибыли. Прибавка к себестоимости должна быть такой, чтобы предприятие могло осуществлять реализацию товаров и получать прибыль. Как правило, в стоимость закладывают и расходы на оплату косвенных налогов, таможенных пошлин. Такой метод используют организации, которые имеют четкую дифференциацию товаров. Этим способом формируют и цену на впервые выпускаемую продукцию, а также на ту, которая не отличается конкурентоспособностью.

К примеру, фирма выпускает предметы домашнего обихода и запускает производство нового товара. Ей необходимо установить на него цену. Предполагается, что за год будет выпущено 10 000 таких изделий. При этом на приобретение необходимого сырья и материалов понадобится 1 000 рублей, на оплату труда рабочим – 400 рублей (на одну единицу товара). Согласно плану, постоянные затраты составят 2 000 000 рублей в год, а выручка – 4 000 000 рублей.

Определим стоимость изделия с помощью метода маржинальных издержек.

Рассчитаем, какую планируется получить прибыль от реализации, после того как переменные затраты будут возмещены: 2 000 000 + 4 000 000 = 6 000 000 рублей.

Желаемая выручка от реализации одного изделия: 6 000 000 / 10 000 = 600 рублей.

Затраты на производство одной единицы товара составят: 400 + 1 000 = 1 400 рублей.

Стоимость продукции определяется как сумма совокупных затрат и желаемой прибыли после их возмещения (на единицу товара): 600 + 1400 = 2 000 рублей.

2. Метод стоимости изготовления (Conversion Cost Pricing). Для определения цены к величине расходов на закупку необходимого сырья, материалов, полуфабрикатов прибавляют сумму, которая соответствует вкладу фирмы в увеличение цены. Этот способ не используют для установления цены на большой период времени, он не может стать заменой метода полных издержек, являясь лишь его дополнением. Ниже представлены случаи его применения:

-

если предприятие планирует увеличить прибыль, нарастив при этом объемы выпускаемой продукции;

-

если принимается решение о продолжении конкуренции с другими производителями;

-

если при оценке рентабельности тех или иных категорий товаров изменяется ассортиментная политика;

-

если необходимо рассчитать стоимость товаров, производимых по индивидуальным заказам.

3. Метод маржинальных издержек (Direct Costing System). При формировании цены величина переменных затрат увеличивается на сумму, которая может возместить их и обеспечить получение запланированной прибыли. Использование этого метода позволяет полностью покрыть постоянные расходы и добиться увеличения выручки.

4. Метод рентабельности инвестиций (Return on Investment Pricing). Предполагает, что при определении цены должна быть обеспечена рентабельность выше стоимости средств, привлекаемых со стороны. К величине совокупных затрат на производство единицы продукции прибавляется сумма процентов за кредит. Этот способ учитывает платность финансовых ресурсов. Его можно использовать организациям, выпускающим большое количество наименований товаров, затраты на производство которых разные. Таким образом рассчитывают и стоимость новой продукции. Метод рентабельности инвестиций можно использовать для определения объема выпуска новых товаров.

К примеру, фирме необходимо рассчитать цену на новый товар. Ежегодно планируется производить 40 000 изделий, переменные затраты на единицу составят 35 рублей. Величина постоянных расходов составит 700 000 рублей. При этом предприятию понадобятся заемные средства (1 000 000 рублей), которые оно может взять под 17% годовых.

Определим цену единицы продукции с помощью метода рентабельности инвестиций.

Рассчитаем постоянные расходы на единицу изделия: 700 000 / 40 000 = 17,5 рублей.

Совокупные расходы составят: 35 + 17,5 = 52,5 рублей.

Желаемая выручка: (1 000 000 × 0,17) / 40 000 = 4,25 рублей/ед. (не ниже).

Минимальная цена может быть следующей: 35 + 17,5 + 4,25 = 56,75 рублей.

5. Методы маркетинговых оценок (Pricing based on Market Considerations). Это методы ценообразования, ориентированные на выяснение стоимости товара, по которой потребители точно будут его приобретать. В данном случае основной целью фирмы является повышение конкурентоспособности, а прибыль и необходимость покрыть затраты на производство отодвигаются на второй план.

Для маркетинговых методов ценообразования примеры расчетов приведены ниже.

Спрос зависит от того, какова стоимость товара, эластичность его равна 1,75.

Выясним, как повлияет на спрос снижение стоимости на 1 рубль. Объем продаж до изменения цены был 10 000 изделий по 17,5 рублей. Величина совокупных затрат равна 100 000 рублей (переменных – 80 000 рублей).

Выручка от реализации составила: 17,5 × 10 000 = 175 000 рублей.

Полученная до снижения стоимости прибыль: 175 000 – 100 000 = 75 000 рублей.

После того как цена будет снижена, объем продаж возрастет: 10 000 × (1,75 × 1/17,5) + 10 000 = 11 000 единиц.

При этом выручка составит: 16,5 × 11 000 = 181 500 рублей.

Затраты на производство и реализацию после изменения стоимости составят:

-

постоянные: 100 000 – 80 000 = 20 000 рублей;

-

переменные: (80 000 / 10 000) × 11 000 = 88 000 рублей.

-

совокупные затраты: 20 000 + 88 000 = 108 000 рублей.

Величина прибыли после изменения стоимости: 181 500 – 108 000 = 73 500 рублей.

Из расчетов видно, что уменьшение цены единицы товара на 1 рубль приведет к снижению прибыли на 1 500 рублей: 75 000 – 73 500 = 1 500 рублей.

Рассчитаем, как отразится на величине прибыли снижение стоимости товара на 1 рубль, если постоянные затраты составляют 50% от совокупных.

Затраты после изменения цены будут следующими:

-

постоянные: 100 000 × 0,50 = 50 000 рублей;

-

переменные: ((100 000 – 50 000) / 10 000) × 11 000 = 55 000 рублей;

-

совокупные издержки: 50 000 + 55 000 = 105 000 рублей.

Определим прибыль от продажи товаров по сниженной цене: 181 500 – 105 000 = 76 500 рублей.

На основании данных расчетов можно сделать вывод о том, что в данном случае снижение стоимости привело к росту прибыли на 1 500 рублей: 76 500 – 75 000 = 1 500 рублей.

Какие особенности имеют методы ценообразования услуг

Услуги принципиально отличаются от товаров. Это обусловлено:

-

их нематериальностью (неосязаемостью);

-

тем, что потребляются они индивидуально;

-

невозможностью их хранения;

-

тесной связью производства и потребления услуг;

-

невозможностью обеспечить стабильное качество;

-

важностью не только результата, но и самого процесса оказания услуг.

В основном на стоимость услуг оказывают влияние спрос и предложение. Также цена будет зависеть от того, насколько значимы эти услуги для населения. Поэтому для расчета стоимости услуг не всегда можно использовать рыночные методы ценообразования. Необходимо предоставлять льготы, дотации и потребительские субсидии (например, для услуг, предлагаемых медицинскими учреждениями, образовательного характера).

Следует учитывать, что некоторые услуги являются социально значимыми и жизненно необходимыми для граждан, поэтому они должны предоставляться как на платной, так и на бесплатной основе. Нельзя допускать возникновения ценовой дискриминации.

Конъюнктура рынка оказывает большое влияние на сферу услуг, следовательно, методика расчета цен должна быть гибкой. Иногда требуется дифференцировать стоимость одной и той же услуги в зависимости от потребности на нее (к примеру, в разное время суток). Рекомендуют предоставлять скидки, чтобы обеспечить получение стабильного дохода, особенно если спрос неравномерный.

Следует помнить, что спрос на услуги эластичный по цене и по уровню дохода, и учитывать это при расчете стоимости.

Как правило, потребители не всегда обладают достоверной информацией о качестве предоставляемых той или иной организацией услуг и в своем выборе ориентируются на их стоимость. Это тоже стоит учитывать в процессе ценообразования.

Стоимость услуг является оптовой, но выполняет и функции розничной.

Расчет стоимости услуг может вестись:

-

за единицу оказываемой услуги (билет в музей, картинную галерею);

-

за комплекс работ, выполнение которых необходимо для оказания услуги (например, услуги косметологического кабинета);

-

за несколько дополняющих друг друга услуг (услуги туроператоров);

-

за право пользования ими в течение определенного периода времени (к примеру, абонемент в бассейн).

Стоимость услуг можно устанавливать произвольно, но в некоторых случаях она регулируется (в случае наличия на рынке естественной монополии). Кроме того, цены могут быть твердые, подвижные и изменяющиеся в зависимости от сезона. Разрабатывают также и системы скидок.

Структура цены на различные услуги отличается. Стоимость их может складываться только из совокупных затрат и нормы прибыли (к примеру, оплата коммунальных услуг), а может включать и налоговые сборы (услуги в сфере туризма).

Выбор метода ценообразования

Чаще всего используют следующие методы ценообразования товаров:

-

затратный метод ценообразования – его используют, если конкуренция отсутствует и производитель уверен, что предприятий, производящих аналогичный товар, не появится;

-

«следование за лидером» – этот способ используют, как правило, небольшие фирмы;

-

маркетинговое исследование – методы ценообразования в маркетинге должны учитывать принятую компанией маркетинговую стратегию.

Чтобы окончательно определить цену, необходимо учесть инфляционные ожидания и влияние возможных изменений конъюнктуры рынка. Также необходимо разработать правила изменения стоимости товара в будущем, систему предоставления скидок.

Начинать расчет стоимости необходимо, проведя анализ методов ценообразования и выбрав наиболее подходящий с учетом того, какое положение фирма занимает на рынке, какова ее стратегия.

Затратные методы ценообразования на предприятии следует использовать:

-

если необходимо рассчитать цену на товар, выпускаемый на рынок впервые (поэтому неизвестно, будет ли на него спрос);

-

если продукция производится по индивидуальным заказам или единично;

-

если спрос на продукцию очень маленький из-за низкой покупательной способности граждан.

На сегодняшний день многие организации берут за основу расчета стоимости затраты. Методы ценообразования, основанные на издержках, предполагают формирование цены с учетом расходов на производство продукции и величины желаемой прибыли.

Такие методы расчета ценообразования можно применять, если требуется определить исходную цену. Окончательная стоимость рассчитывается с учетом конъюнктурных изменений на рынке.

Использование методов ценообразования «издержки + прибыль» позволяет установить исходную цену на товар.

При расчете цены таким способом в первую очередь следует вычислить базовые затраты. Они представляют собой совокупность постоянных и переменных издержек.

К методам ценообразования относятся следующие:

Затратный метод ценообразования с учетом полных издержек

Затраты на реализацию, а также административные базовыми не считаются, их включают в надбавку, которую нужно устанавливать такой, чтобы она смогла покрыть все издержки.

Преимущество такого способа расчета стоимости заключается в его простоте. Кроме того, производитель всегда будет знать величину издержек на производство и реализацию продукции. В таком случае он может быть уверен, что они возместятся полностью. Но есть и недостатки метода ценообразования с учетом полных издержек:

-

не учитывается спрос и предложение – это может привести к тому, что товар окажется невостребованным;

-

если цена на продукцию регулируется государством, то снизить издержки на производство товара не получится.

Ценообразование методом прямых затрат

Исходная стоимость рассчитывается с учетом только переменных издержек и надбавки.

Покрытие постоянных затрат при этом осуществляется из прибыли. Чтобы обеспечить такую возможность, цену увеличивают на сумму, называемую добавленной стоимостью.

Применение этого способа позволяет рассчитать минимальную стоимость продукции. Верхний предел будет зависеть от того, насколько товар качественный.

Такой метод ценообразования, в котором издержки и прибыль являются основой для расчетов, обычно используют фирмы, которым нет необходимости наращивать объемы реализации и их цель – сохранить прежний уровень.

Ценообразование, исходя из данных анализа безубыточности

В этом случае нужно отталкиваться от точки безубыточности. В ней издержки на производство и реализацию продукции за все время равны величине прибыли от продаж.

Такой способ применяют, если есть необходимость дополнительных вложений в производство.

Прямой метод ценообразования

Сочетает затратные и рыночные методы ценообразования на продукцию.

Преимуществом этого способа является то, что производитель при установлении цены ориентируется на спрос.

Кроме того, при расчете цены учитывается и стоимость аналогичных товаров других производителей.

Рекомендуются следующие методы и стратегии ценообразования:

-

следование за лидером;

-

наблюдение за реакцией предприятий-конкурентов;

-

тендерное формирование цены на продукцию.

Производитель ориентируется на лидеров отрасли, если стремится, чтобы его товар на рынке был на одном уровне с их продукцией.

Обращать внимание на ценовую политику конкурирующих фирм нужно, если их влияние на рынок усиливается, и они проявляют к нему интерес.

Трансфертный метод ценообразования

Методы трансфертного ценообразования предполагают существование организации, которая занимается реализацией товаров и услуг связным лицам, при этом величина налоговых платежей уменьшается.

Как правило, этими организациями руководит один человек, либо у них сложились дружественные отношения.

Цена на товар получается заниженной, поэтому сумма уплачиваемых налогов уменьшается. Использование такой схемы является признаком недобросовестной конкуренции.

Наиболее часто встречающиеся ошибки ценообразования:

-

упор лишь на затраты на производство товара;

-

неготовность оперативно менять цены в ответ на изменение конъюнктуры рынка;

-

отсутствие выраженной дифференциации стоимости продукции по сегментам рынка.

Допущение таких ошибок при определении цены может стать причиной снижения прибыли, убытков или даже разорения фирмы.

Наиболее эффективные методы ценообразования (методы установления цен) – те, которые учитывают результаты маркетинговых исследований. Они позволяют получить информацию об объеме российского рынка, его участниках и их долях, основных потребителях товара, а также анализ тенденций его развития, включая прогнозы на несколько лет. Но самостоятельно делать маркетинговый анализ мы вам не рекомендуем, так как это процесс не из легких, требующий обработки большого объема информации, и вы (как непрофессионал в этом деле) можете упустить важные данные.

Поэтому стоит обратиться к профессионалам. Информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами. Компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос. Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

Наибольший авторитет компания завоевала в следующих отраслях:

-

коммерческий транспорт и спецтехника;

-

стекольная промышленность;

-

химическая и нефтехимическая промышленность;

-

строительные материалы;

-

медицинское оборудование;

-

пищевая промышленность;

-

производство кормов для животных;

-

электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Основными конкурентными преимуществами нашей компании являются:

-

Точность предоставления данных. Предварительная выборка внешнеторговых поставок, анализ которых производится в отчете, четко совпадает с темой запроса заказчика. Ничего лишнего и ничего упущенного. В результате на выходе мы получаем точные расчёты рыночных показателей и долей рынка участников.

-

Подготовка отчетов «под ключ» и удобство работы с ними. Информация быстро воспринимается, так как таблицы и графики простые и понятные. Агрегированные данные по участникам рынка сведены в рейтинги участников, вычислены доли рынка. В результате сокращается время изучения информации и есть возможность сразу переходить к принятию решений, которые «на поверхности».

-

Заказчик имеет возможность получить часть данных бесплатно в форме предварительной экспресс-оценки рыночной ниши. Это помогает сориентироваться в ситуации и решить, стоит ли изучать глубже.

-

Мы не только рассказываем о рыночной нише заказчика, но и подсказываем, какие близкие ниши. Даем возможность вовремя найти решение – не замыкаться на своем товаре, а обнаружить выгодные новые ниши.

-

Профессиональная консультация с нашими отраслевыми менеджерами на всех этапах сделки. Мы – создатели данной ниши анализа экспорта-импорта на основе таможенной статистики, наш почти 20 летний опыт – залог эффективного сотрудничества.

Сегодня ввиду взятого правительством трехлетнего курса на импортозамещение все актуальнее становится тема открытия нового и расширения уже имеющегося производства. Компаниям, решившим начать действовать в этих направлениях, мы предлагаем такую услугу как «Маркетинговое обоснование инвестиционного проекта». Заказав эту услугу в нашей компании, Вы получите самые точные данные о рыночной ситуации на сегодня и уже готовый маркетинговый раздел бизнес плана по реализации проекта, которые абсолютно точно заинтересуют Ваших инвесторов и помогут Вам получить их согласие!

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20 или просто закажите звонок на сайте.

Заказать обратный звонок

© ООО«ВладВнешСервис» 2009-2023. Все права защищены.

В условиях свободного рынка очень важно правильно определить стоимость товара или услуги, которая в большинстве случаев не регламентируется на законодательном уровне. От этого параметра напрямую зависит эффективность торговли и, как следствие, экономическая целесообразность предприятия. Конкуренция в этой сфере происходит как между производителями продукта, так и между продавцами. От правильных расчетов зависят коммерческие результаты деятельности компании. В этой статье будут кратко рассмотрены и названы основные методы ценообразования (формирования цен), что к ним относят, от чего зависят, современная классификация, их особенности, цели формирования ценового предложения, примеры, преимущества и недостатки. Также предоставляется информация о том, когда уместно применять конкретную стратегию и какого результата для коммерческой деятельности фирмы можно достичь, используя ее. В конце описаны отличия в тактиках при продаже различных типов продукции.

Сущность и понятие

Прежде всего, стоит разобраться в сути вопроса, чтобы лучше понимать его в дальнейшем. Это поможет лучше сконцентрироваться на предмете изучения. Итак, ознакомимся с особенностями главного вопроса.

Все указанные в этом материале способы расчета цены нужны для того, чтобы грамотно задать стоимость товара или услуги. Их цель заключается в том, чтобы завладеть сегментом рынка, сделать выпускаемый продукт конкурентоспособным, посчитать объемы продаж, а также вычислить количество прибыли, которую он может принести. От этого зависит рентабельность компании и стабильность ее работы.

Существует ряд факторов, которые оказывают непосредственное влияние на прейскурант. Это целевая аудитория, количество игроков на рынке, уровень налогообложения.

Задачи процесса

Система ценообразования ставит перед собой несколько основных целей, которые делают просчет очень важным для коммерческой деятельности. Прежде всего, это покрытие затрат на изготовление и реализацию продукции и обеспечения уровня прибыли. Он должен быть достаточным для эффективного функционирования производства.

Кроме того, важным является учет взаимозаменяемости товаров и услуг, представленных на рынке, при расчете цены. Также возникает необходимость в решении социальных задач и проблем, связанных с защитой окружающей среды.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Этапы

Механизмы ценообразования формируются постепенно:

- Прежде всего, необходимо установить главные цели мероприятия. Они были рассмотрены в предыдущем пункте. Важно понять, какие задачи нужно выполнить для обеспечения жизнеспособности конкретного предприятия. Например, при производстве изделий из пластика нужно учитывать вопросы экологии. А для юридической конторы эта проблема не будет актуальной.

- Следующий пункт — это вычисление спроса на товар или услугу. Без определения этого показателя невозможно сформировать оптимальный параметр. Кроме того, необходимо просчитать возможные изменения интереса к продукту, учитывая внешние и внутренние факторы.

- После маркетологи анализируют будущие издержки, связанные с изготовлением и реализацией. Они бывают постоянными и переменными. Размер первых не растет вместе с увеличением объема производства. Сумма этих двух показателей образует валовые затраты. Они и представляют собой минимальную отметку.

Также при выборе любого из основных методов формирования цены на товар из системы важно вычислить стоимость продукции компаний-конкурентов и спрос потребителей на нее. Также пригодятся данные о ее характеристиках и отличительных чертах. Чем большим количеством информации располагают сотрудники фирмы, тем больше присутствует возможностей. С помощью этих параметров вычисляется место предприятия на рынке и его доля на нем. Анализировать их можно разными способами. Например, используя специализированные онлайн-сервисы для мониторинга.

Последний этап описываемого здесь процесса — это выбор метода ценообразования. Существует несколько вариантов определения стоимости. Можно вычислить минимальный, максимальный, а также оптимальный уровень.

Способов осуществить этот расчет множество. Подробно о каждом из них — в пунктах статьи. Ниже будут рассмотрены особенности, преимущества и недостатки. Кроме того, каждый из них уместно применять в конкретных ситуациях.

Кто устанавливает цену на рынке

Чтобы ответить на этот вопрос, необходимо определить тип экономики, при котором происходит торговля. В условиях чистой конкуренции ценность товаров и услуг формируется продавцом исходя из параметров других игроков. Таким образом образовывается единый рыночный показатель. Компания не может продавать продукт выше него, поскольку покупатели выберут другого производителя. Реализовывать ниже не выгодно, с коммерческой точки зрения.

Однако не всегда условия ставит производитель. В некоторых случаях цену продукции определяет правительство. К примеру, в условиях государственной монополии. Параметр зависит от затрат на изготовление и продажу.

Какие существуют методы ценообразования и как происходит процесс

Современная сфера маркетинга предлагает большое количество способов определить оптимальный уровень стоимости товара или услуги. Каждый из них по-разному воздействует на покупателя и приносит выгоду компании. Некоторые из них относят к «традиционным» из-за того, что они прошли проверку временем и отлично зарекомендовали себя. Другие приемы в настоящее считаются альтернативными и используются реже. Каждый из них нужно применять ответственно и в подходящих для этого условиях. Большая часть предприятий комбинирует несколько стратегий для достижения максимального результата.

Традиционные

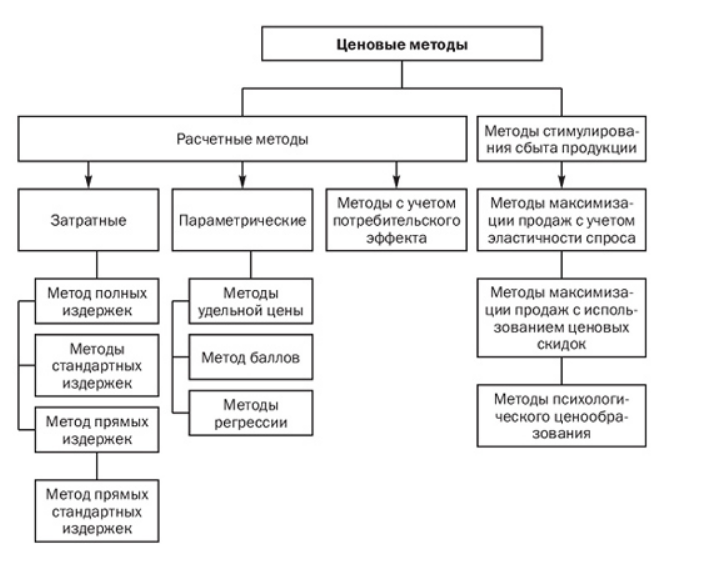

К основным классическим методам установления цен (ценообразования) относят следующие: затратные, параметрические и те, что действуют с учетом потребительского эффекта. Подробнее о каждом из них — в данном пункте статьи. Здесь описана сущность, преимущества и слабые стороны.

Ориентация на расходы

Это первая категория стратегий. Они помогают вычислить факторы, которые в перспективе могут повлиять на стоимость изготовления и реализации продукта. При этом учитываются как внешние, так и внутренние условия. Важно учесть их все и правильно проанализировать.

Первый, относящийся к описываемому типу, — это метод полных издержек. Он заключается в том, чтобы просуммировать все фактические затраты на производство и реализацию, а после заложить их в основу расценок. При этой стратегии высчитывают полную себестоимость товара и добавляют к ней прибыль. Таким образом и получается конечная цифра. Формула ценообразования, используемая в этом случае, выглядит следующим образом: Ц = И полн + (И полн * R прод / И полн), где Ц — цена, И полн — сумма всех расходов, а R прод — уровень рентабельности.

Преимущества такого варианта в том, что современные технологии позволяют точно просчитать необходимые затраты. Также он обеспечивает стабильность рыночной стоимости. Главный недостаток заключается в невозможности учесть все изменения в процессе производства. Соответственно, сумма расходов может быть неточной. К тому же не берутся во внимание спрос и предложения.

Другой способ ценообразования в маркетинге — это метод стандартных издержек. От предыдущего он отличается тем, что позволяет просчитывать оптимальный уровень с учетом возможных отклонений. Таким образом, появляется возможность пофакторно анализировать фактические затраты исходя из причин, которые к ним привели. Преимущество стратегии в том, что ее использование позволяет постоянно мониторить прибыль и возникающие фактические расходы. Также с ее помощью допустимо вычислять действия, необходимые для их снижения.

В определенных случаях используется методика ценообразования (формирования цен), базирующаяся на прямых издержках, поэтому важно понимать, что она должна учитывать. Ее суть заключается в том, что сначала определяются переменные затраты, а уже после добавляется необходимая прибыль. Постоянные при этом не раскидываются на каждый продукт по отдельности, а компенсируются из общей суммы продаж и расходов, зависящих от объемов производства. Основное преимущество такой методики состоит в том, что компания может определять наиболее выгодные для себя виды товаров и услуг и акцентировать внимание на них. Такой путь показывает хорошие результаты в условиях большой насыщенности рынка и высокой отраслевой конкуренции.

В любом случае, чем больше ручного труда, тем больше издержки. Мобильные решения от Клеверенс позволяют автоматизировать учет товаров, что сокращает издержки до 70% (по отзывам наших клиентов).

Оставьте заявку, и наши специалисты помогут подобрать решение под ваши задачи. Подробнее >>

Методы установления цен (ценообразования), ориентированные на рыночные условия и издержки

К этой категории относится несколько основных стратегий. Они базируются на проведении глубокого анализа популярности конкретного продукта и размер существующего предложения.

Первый — это способ, ориентированный на спрос. При его применении необходимо учитывать факторы, влияющие на этот параметр. К преимуществам можно отнести гибкость, стимулы к уменьшению уровня затрат. Основной недостаток — в высокой вероятности ошибиться, поскольку нет никаких нормативов по увеличению или снижению стоимости.

Еще один метод расчета цен — это следования за лидером. Он заключается в том, чтобы при определении этого параметры ориентироваться на компанию, которая занимает существенную долю на рынке. Все изменения в политике этого продавца автоматически дублируются. Стратегия работает только при реализации идентичных товаров, при сложности или невозможности анализа издержек. Для ее осуществления необходимо постоянно следить за фирмой-конкурентом и владеть большим количеством информации о ее деятельности.

В некоторых ситуациях применяют тендерный метод ценообразования в торговле. Его также называют «запечатанным конвертов». Он заключается в случаях, когда несколько подрядчиков борются за заключение договора. Например, в секторе государственных закупок. Суть стратегии в том, чтобы конечная ценность продукта оказалась ниже, чем у других. Из-за ограниченной возможности применения ее невозможно рассматривать как одну из основных.

Параметрические способы

Эта категория основывается на подсчете затрат, которые возникают при производстве одной единицы товара. Первый путь из этой группы методов ценообразования — учет удельной стоимости. С его помощью определяется одна особенность, от которой зависит конечное числовое значение в прайсе. Он ограничен и не может применяться при изготовлении высокотехнологичных продуктов, в которых роль играет множество характеристик.

Альтернативой является регрессионный анализ. Этот путь заключается в определении зависимости ценности продукта от нескольких основных параметров с помощью уравнений. Он более точен по сравнению с предыдущим.

Ориентирование на продукцию

Эта категория основных методов расчета цены базируется на анализе выпускаемых товаров.

«Издержки плюс»

Такой принцип позволяет рассчитать предельный доход, а также максимальные затраты. При использовании суммируются все расходы, возникающие в производственном процессе.

Способ стоимости изготовления

Используется в процессе принятия решения об увеличении прибыли за счет уровня производства или об изменении ассортимента товаров. Его суть — в расчете полной себестоимости и суммировании ее с процентом, который соответствует вкладу компании в повышении уровня конечной ценности продукции.

Маржинальные издержки

Сущность метода ценообразования заключается в анализе разницы себестоимости (маржи) и рыночной стоимости. После определяется целесообразности предприятия в целом или выпуска конкретного продукта.

Рентабельность инвестиций

Суть — в установлении такой стоимости продукции, которая способна обеспечить выгоду. Ее уровень должен быть таким, чтобы покрывать размер заемных средств. В этом случае к себестоимости прибавляется сумма процентов по кредитным обязательствам. Широко применяется крупными компаниями.

Маркетинговые оценки

Принцип такого нормативного метода ценообразования в том, чтобы проводить анализ рынка, ценовой политики конкурирующих игроков. Конечная цель — это нахождения оптимальной стоимости, которая способна обеспечить максимальный результат.

Альтернативные пути

Существует ряд стратегий, которые считаются нестандартными, поскольку недостаточно изучены. Однако они эффективны и широко применяются разными компаниями.

Нововведения

Этот путь подразумевает поиск новых путей, которые позволят предприятию решать возникающие проблемы. Таким способом можно выделиться на фоне других фирм, привлекая тем самым клиентов. Например, добавления нового свойства изделия.

Метод конкурентного преимущества

Такой способ определения цены товара заключается в использовании сильных сторон компании. Цель этого пути — в повышении интереса к своей продукции и, как следствие, увеличении ее стоимости.

Реализации дополнительных продуктов

Продавая вторичные товары или услуги, можно повысить популярность основной позиции. Например, фирма по изготовлению бритвенных станков запускает производство пены и сменных насадок. Это становится основной статьей дохода, а бритвы продаются дешевле себестоимости. Корпорация PlayStation получает большую часть прибыли от реализации игр, а не самих гаджетов.

Способ определения цены товара — «Назначение первоначальной стоимости»

Его принцип заключается в определении прейскуранта, уровень которого будет находиться между себестоимостью и параметрами конкурентов. Таким образом увеличивается объем продаж.

«Падающий лидер»

Такой метод ценообразования это выбор товара из группы, который потенциально будет самым популярным у потребителя. При этом стоимость их будет низкой. Прибыль будет достигаться за счет продажи аналогов и дополнительных продуктов.

Последовательное приближение

Такой принцип эффективен для компаний с широким ассортиментом. При этом выбирается позиция, стоимость которой определяется как «себестоимость + 2,5%». А прейскурант на другие продукты постепенно увеличивается.

Развертывание рядов

Этот путь полезен для корпораций, которые постоянно работают над расширением каталога. Он заключается в добавлении категорий товаров, которые будут пользоваться большим спросом.

Отказ от невыгодных клиентов

Этот метод расчета цены на продукцию реализуется за счет выявления категорий покупателей, сотрудничество с которыми будет убыточным. Он обуславливается тем, что некоторые потребители причиняют компании больше убытков, чем приносят прибыли.

Психологические способы

Существует ряд стратегий, при реализации которых продавец воздействует непосредственно на клиента, побуждая его совершить приобретение.

«Волшебные ценники»

Этот прием давно стал классическим и используется практически во всех магазинах. Маркетологи устанавливают расценку не в 5000 рублей, а 4999. При этом покупатель обращает внимание на цифру «4», которая ассоциируется у него с более низкой стоимостью.

Комплексные офферы

Этот механизм установления цены подразумевает объединение нескольких продуктов. Например, бизнес-ланчи в ресторанах. При этом покупка будет дешевле, чем все компоненты по отдельности.

Сравнение

Этот способ заключается во введении дорогого и не очень нужного товара в ассортимент. Таким образом клиент сравнивает их, и его интерес проявляется к основной позиции.

«Горячие» продажи

Подобные предложения заключаются в возможности осуществить срочные и выгодные покупки. По такой схеме часто реализуются туры на море.

Подарки

Эта стратегия призвана увеличить ценность товара, предлагая клиенту «бесплатную» услугу. Например, многие магазины включают доставку в стоимость изделия. При этом покупатель платит больше.

Как выбрать метод ценообразования и из чего он складывается

Множество доступных путей может запутать начинающего предпринимателя. Чтобы задействовать самый эффективный способ, нужно учитывать большое количество факторов. К ним относится тип выпускаемой продукции, насыщенность сегмента рынка, а также поведение конкурентов. Чаще всего умения определяться со стратегией приходит с опытом. На первых этапах производитель или продавец может делать много ошибок. Чтобы уменьшить их количество, необходимо тщательно изучать теоретическую часть.

Мало случаев, в которых можно ограничиться одним из принципов. Чаще всего приходится использовать комбинированный метод ценообразования. Иными словами, несколько путей сразу или поочередно.

Особенности определения стоимости услуг

В этой сфере ведения бизнеса существуют некоторые отличия в способах. Они обусловлены тем, что формы цены разные:

- За Единицу (билеты в театр или кино).

- Агрегатные — сумма на все виды работы, которые включает в себя сервис (строительство, ремонт техники).

- Комплексные — совокупность взаимодополняющих позиций (платное лечение, тур на море).

- Абонемент — разрешение на безлимитное использование на определенный период (пропуск в спортзал).

Наличие на рынке разных по содержанию и сложности пакетов услуг обуславливают особенности формирования тарифов.

Заключение

В данной статье были описаны характеристики методов ценообразования, их плюсы и минусы. Также были рассмотрены ситуации, в которых стратегии уместнее всего использовать на практике. Они делятся на несколько групп:

- Традиционные — привычные большинству экономистов и предпринимателей.

- Альтернативные — нестандартные пути, которые часто применяются.

- Психологические — они воздействуют на клиента, побуждая его совершить определенную покупку.

Первая категория лучше всего изучена и считается стандартной. Способы, которые в нее включены, делятся на подвиды. Это методы (правила) ценообразования — затратный и рыночный. Первый направлен на анализ затрат, возникающих в процессе производства, а также реализации продукта. Существует несколько подходов, к изучению расходов. Каждый имеет свои преимущества и недостатки по сравнению с аналогами.

Рыночные стратегии призваны изучать спрос и предложения на выпускаемый продукт, а также поведения конкурентов. Способы их этой группы работают только в условиях свободной конкуренции и не подойдут для государств с плановой экономикой. Можно привести в качестве примера ценообразования на функции рынка модель следования за лидером.

Альтернативные стратегии хоть и относятся к нестандартным, однако широко применяются. Хорошо зарекомендовали себя принципы реализации дополнительных продуктов и отказа от невыгодных покупателей.

Психологические приемы — неотъемлемая часть процесса продаж и определения расценок. С их помощью можно стимулировать интерес клиента ко всему ассортименту или к конкретной модели.

Наша компания предлагает различные решения для упрощения товароучетных и складкских операций. Использование специализированного ПО поможет оптимизировать и автоматизировать рутинные операции, например, инвентаризацию в торговом зале, приемку товара по штрихкодам (Магазин 15), подбор заказа и работа с ячейками (Склад 15).

При выборе стратегии стоит учитывать большое количество факторов. Лучше всего не останавливаться на одном способе и применять несколько принципов и методов ценообразования, а также оценивать различные условия образования и формирования цен.

Количество показов: 100751