Оценка стоимости бизнеса — это деятельность профессионалов по систематизированному сбору и анализу данных, необходимых для определения стоимости предприятий, видов бизнеса (любого вида деятельности или долевого участия в нем), на основе действующего законодательства и стандартов.

Содержание:

- 4 вида стоимости бизнеса

- 1. Рыночная стоимость бизнеса

- 2. Инвестиционная стоимость бизнеса

- 3. Восстановительная (текущая) стоимость бизнеса

- 4. Ликвидационная стоимость бизнеса

- 3 подхода к оценке стоимости бизнеса

- 1. Доходный подход

- 2. Сравнительный подход

- 3. Затратный подход

- Подходы и выводы

- Примечание к методам

- 5 шагов по оценке стоимости бизнеса

- Шаг 1: Определение цели

- Шаг 2: Выбор оценочной компании

- Шаг 3: Сбор документов

- Шаг 4: Выбор модели оценки

- Шаг 5: Интерпретация результатов

- Как избежать ошибок при оценке стоимости бизнеса?

- Как повысить стоимость при оценке бизнеса?

- Заключение

Все чаще средства бизнеса инвестируются в предприятия для перепродажи / покупки или слияния с другими организациями для получения прибыли. И тогда возникает вопрос: «Как вы оцениваете стоимость компании, принимая во внимание все инвестиции?»

Экспресс оценка «на доске». Если у вас простой бизнес и вам нужна смета по оценке компании, подумайте о ней следующим образом: «заработок за 1-2 года + вся собственность» и продайте ее.

Далее мы расскажем об основных методах, которые может использовать профессиональный оценщик. Но также мы советуем Вам прочитать статью внимательно, особенно если вы планируете эту процедуру в Вашей компании.

4 вида стоимости бизнеса

Прежде всего, мы должны определиться с видами оценки бизнеса. Разные классификации дают нам разные виды стоимости, но мы решили остаться внутри базовых понятий. Кстати, у каждого из этих типов есть свои цели и задачи для оценки. Вы поймете, почему это необходимо!

Также мы хотим отметить, что эти виды стоимости относятся к существующим предприятиям.

1. Рыночная стоимость бизнеса

Цена продажи / покупки компании на конкурентном рынке.

Рыночная стоимость будет являться ценой всего имущества организации с учетом дохода, который может быть получен в будущем.

Эта стоимость бизнеса определяется, когда необходимо определить место организации на рынке слияний и поглощений (M&A), продаж компании или корректировки долгосрочной стратегии развития.

Определение рыночной стоимости при оценке компании основано на углубленном анализе прибыли и денежных потоков.

Простой пример

Проанализируем рыночную стоимость компании на примере ООО «Программные Технологии». Основатель хочет скорректировать стратегию развития. И для этого он устанавливает такую таблицу:

| Показатель / год | 2017 год | 2018 год | Скорость роста,% |

| Рыночная стоимость компании, руб. | 7 000 000 | 7 320 000 | 104,5 |

Мы видим, что цена бизнеса в этом году выросла на 320 000 рублей, что свидетельствует о положительном темпе роста ООО «Программные Технологии». Компания идет вверх.

2. Инвестиционная стоимость бизнеса

Стоимость имущества для конкретных инвестиционных целей.

Она рассчитывается, когда владельцы бизнеса решают начать инвестиционные проекты. Или инвесторы считают, что в эту организацию они хотят инвестировать.

В зависимости от ожидаемой доходности инвестиций тип затрат этого вида может быть выше рыночных и ниже рыночных.

Простой пример

ООО «Программные Технологии» планирует стратегическое партнерство с ООО «Майкрософт Рус». Партнерство считается инвестиционным проектом.

В этом случае для оценки бизнеса необходимо определить инвестиционную ценность партнерства, для этого мы ожидаем выгоды, которые мы можем получить от слияния с другой компанией.

| Индикатор | Ценность |

| ООО «Программные Технологии» инвестиции, руб. | 7 300 000 |

| Доход от партнерских отношений ежегодно через 5 лет, руб. | 11 756 723 |

Стоимость инвестиций компании в реализацию партнерского проекта через 5 лет составит 11 756 723 рубля, что выгодно для ООО «Программные Технологии». Этот пример расчета более подробно обсуждается ниже в разделе «метод скидок».

3. Восстановительная (текущая) стоимость бизнеса

Сумма всех затрат на создание и ведение бизнеса, включая активы.

Это необходимо, когда руководство организации решило застраховать имущество, в том числе, если учредители решили переоценить активы. И еще — когда вам нужно оптимизировать существующую налоговую систему.

Простой пример

Руководство ООО «Программные Технологии» считает, что необходимо застраховать компанию от рисков, а открытие бизнеса состоялось 5 лет назад. В этом случае активы переоцениваются для страхования и определяется стоимость замены компании.

| Показатель / год | Начальная стоимость (2013) | Стоимость обмена (2018) | Абсолютное изменение, руб. |

| Стоимость оборудования, руб. | 1 800 000 | 980 000 | — 820 000 |

| Стоимость имущества, руб. | 2 1000 00 | 1 650 000 | — 450 000 |

| Стоимость компании, руб. | 7 200 000 | 6 500 000 | — 700 000 |

За этот период цены на основные средства (оборудование, недвижимость) значительно снизились, что отражает стоимость замены предприятия.

Переоценка оборудования и недвижимости в 2018 году привела к снижению стоимости бизнеса по сравнению с 2013 годом на 700 000 рублей.

4. Ликвидационная стоимость бизнеса

Стоимость в денежном выражении за вычетом всех затрат, связанных с его продажей.

Эта оценка стоимости необходима, когда из-за непредвиденных обстоятельств необходимо как можно скорее закрыть компанию.

Важно помнить, что в случае экстренной продажи товаров их стоимость становится ниже, чем на рынке, а также при осуществлении деятельности в обычном режиме.

Простой пример

ООО «Программные Технологии» закрываются из-за высокой конкуренции на рынке. В этом случае, согласно последнему отчету, определяется цена всего имущества.

Все долги подрядчикам и партнерам, выплаты работникам, комиссия агентам по недвижимости за продажу недвижимости, расходы на содержание оборудования в хорошем состоянии до продажи вычитаются из полученной суммы.

Не забывайте, что даже при ликвидации организация может получать прибыль.

| Индикатор | Стоимость, руб. |

| Стоимость продажи недвижимости | 5 600 000 |

| Счета к оплате | 1 800 000 |

| Затраты на содержание имущества до продажи | 1 200 000 |

| Прибыль за период ликвидации | 2 900 000 |

| Ликвидационная стоимость компании | 5 500 000 |

Разница между стоимостью имущества и затратами в период ликвидации ООО «Программные Технологии» составила 5 500 000 рублей.

3 подхода к оценке стоимости бизнеса

Есть три способа оценить компанию. И согласно российскому законодательству оценщик обязан применять все три подхода, и если какой-либо из них не будет использован, то необходимо подробно объяснить почему.

1. Доходный подход

Доходный метод оценки бизнеса основан на прогнозе прибыли бизнес-операций. Поэтому будущая прибыль компании доводится до текущей стоимости.

Другими словами, чем выше планируемый доход организации, тем выше текущая цена компании.

1.1 Метод прямой капитализации

На основании доходов организации с учетом запланированных темпов роста бизнеса.

Этот метод подходит для организаций, которые планируют поддерживать или увеличивать темпы роста и прибыльности компании, то есть для крупных, постоянно растущих компаний. В этом случае формула оценки выглядит следующим образом:

V = I / R

Где «V» — стоимость компании, «I» — доход организации, «R» — коэффициент капитализации.

Доход рассчитывается на основе данных из отчета о финансовых результатах, отраженных в форме 2 финансового отчета. Чаще всего эти данные собираются в течение 3-5 лет и усредняются.

Если в отчетах можно найти информацию о доходах, то коэффициент капитализации (R) следует рассчитывать по формуле:

R = ставка дисконта — прогнозируемое среднее увеличение доходов компании

пример

Оценка стоимости направлена на повышение эффективности управления. Примечание: в 2017 году стоимость ООО «Программные Технологии» оценивалась в 7 500 000, а выручка — 1 350 000 рублей.

Предположим, что ООО «Программные Технологии» в 2018 году имеет выручку 1 098 000 рублей. Мы делим это значение на коэффициент капитализации и получаем стоимость бизнеса в 7,320,000 рублей.

| Наименование показателя | Ред. Единицы | Формула | Значение показателя |

| База данных капитализации (I) | тереть | I = средневзвешенный прогноз доходов | 1 098 000 |

| Коэффициент капитализации (R) | % | R = ставка дисконта — прогнозируемое среднее увеличение доходов компании | 15% |

| Стоимость капитализации (V) | тереть | V = I / R | 7 320 000 |

После текущих расчетов мы видим, что организация теряет позиции, бизнес падает, управление денежными потоками становится менее эффективным.

1.2 Метод дисконтирования предполагаемых денежных потоков

Этот метод основан на том факте, что деньги и активы, которые у компании сейчас есть, стоят больше, чем те же деньги и активы в будущем.

Метод дисконтирования позволяет оценить стоимость крупного предприятия, подверженного воздействию различных факторов окружающей среды, например, сезонности доходов.

Денежный поток — это поток денежных средств в компанию.

Дисконтирование денежных потоков осуществляется путем умножения денежного потока на коэффициент дисконтирования по формуле:

Где «DCF» — дисконтированный денежный поток, «r» — ставка дисконтирования, «n» — количество периодов для расчета денежного потока, «i» — номер периода.

пример

Целью оценки затрат является определение влияния слияния ООО «Программные Технологии» с ООО «Майкрософт Рус».

Предположим, что ООО «Программные Технологии» сотрудничает с выручкой в размере 7 300 000 рублей. в год, а после 5 лет партнерства стремится заработать 9 миллионов рублей с доходностью 10% в год. Как определить, является ли данный проект прибыльным?

Инвестиционная стоимость = (9 000 000) / (1 + 0,1) ^ 5 = 5 588 291,9 руб.

Благодаря элементарным расчетам получается, что через 5 лет ООО «Программные Технологии» сможет получить желаемый доход, вложив в общей сложности 5 588 291,9 рубля. Поэтому ООО «Программные Технологии» и ООО «Майкрософт Рус» прибыльны.

2. Сравнительный подход

В этом методе оценки деловой репутации оцениваемая организация сравнивается с аналогичными компаниями. Подобные компании должны быть похожими по экономическим, материальным, техническим и другим условиям.

После выбора компаний-аналогов для них рассчитываются соответствующие множители, то есть отношение цены продажи к экономическому индексу.

Стоимость компании с методом сравнительной оценки рассчитывается путем умножения полученных множителей на ключевые финансовые показатели оцениваемой организации.

2.1 Метод сделок или метод продаж

Этот метод основан на анализе рыночных цен на покупку или продажу контрольных или абсолютных пакетов акций в организациях, аналогичных оцениваемому бизнесу.

После расчета и применения множителей итоговая стоимость бизнеса приводит к средневзвешенному значению. Метод транзакции использует следующую формулу:

Стоимость бизнеса (рыночная капитализация) = Показатель * Мультипликатор

пример

Целью оценки является продажа бизнеса. Поэтому необходимо оценить 100% всех выпущенных акций ООО «Программные Технологии».

Мы возьмем предварительные данные из финансовой отчетности: выручка = 730 000 рублей, стоимость активов = 410 000 рублей.

Изучив рынок и внешнюю среду, мы выбрали три компании — аналоги. Поскольку они являются публичными компаниями, их отчетность открыта для внешних пользователей, благодаря чему мы можем легко отобразить интересующие нас множители.

В таблице ниже приведены данные аналогичных компаний, рассчитанные мультипликаторы и показатели ООО «Программные Технологии».

| Индикатор | ООО «Программные Технологии» | Аналог № 1 | Аналог 2 | Аналог № 3 | Взвешенный мультипликатор |

| Большие буквы | ??? | 30 000 000 | 5 500 000 | 1 000 000 | — |

| Выручка в рублях | 730 000 | 1 900 000 | 1 200 000 | 800 000 | — |

| Стоимость активов, руб. | 410 000 | 1 550 000 | 960 000 | 450 000 | — |

| Мультипликатор P / R (капитализация к выручке) | — | 15,79 | 4,58 | 12,50 | 9,30 |

| Мультипликатор P / A (капитализация к сумме активов) | — | 19,35 | 5,73 | 22,22 | 14,20 |

Чтобы определить точное значение множителей, необходимо вывести взвешенные значения множителей (у нас 9.30 и 14.20).

Кроме того, для оценки стоимости ООО «Программные Технологии» мы умножаем выручку и стоимость активов ООО «Программные Технологии» на полученное взвешенное соотношение и получаем две окончательные оценки компании:

- По множителю P R — 6 789 000 рублей;

- По коэффициенту P R — 5 822 000 руб.

Однако общая стоимость компании должна быть одна, поэтому необходимо взвесить полученные значения.

Если установить весовой коэффициент для множителя P R — 0,8, а для множителя P A — 0,2, то с помощью элементарных расчетов мы получим общую стоимость деятельности ООО «Программные Технологии» в размере 6 595 600 рублей.

Этот метод не требует дальнейшей адаптации к степени контроля, поскольку цены контрольных акций в аналогичных компаниях использовались в качестве предварительной информации.

2.2 Метод рынка капитала

Этот метод основан на анализе сопоставимых цен акций, доступных на открытом рынке.

В этом случае специалисты используют множители, в которых цена акций находится в числителе, а финансовый показатель, например, доход или прибыль, находится в знаменателе.

Используя этот метод, финансовые коэффициенты на акцию корректируются, например, прибыль на акцию. В противном случае этот метод идентичен методу транзакции:

Стоимость = Выручка * (цена за акцию) / (выручка на акцию)

пример

Целью оценки является продажа ООО «Программные Технологии». Учитывая то, что компания достигла годовой прибыли в 100 000 рублей за последние несколько лет.

Соотношение «цена за акцию / прибыль на акцию» (с поправкой на одну акцию) для аналогичных компаний равно 7. Как проверить, сколько стоит ООО «Программные Технологии»?

Стоимость ООО «Программные Технологии» = (годовая прибыль) x (множитель «цена за акцию / прибыль на акцию»)

100 000 х 7 = 700 000 руб.

2.3 Метод отраслевых коэффициентов

Этот метод основан на использовании предварительно рассчитанных и проанализированных отношений между продажной ценой компании в данной отрасли и ее финансовыми показателями.

Например, маркетинговые агентства могут быть проданы за 0,9 годового дохода, а консалтинговые агентства — за 0,7 годового дохода.

В России метод отраслевого фактора еще не получил широкого распространения, поскольку нет углубленного анализа отраслевых показателей статистическими и специализированными службами.

пример

Целью оценки является корректировка стратегии развития бизнеса. Для этого рассчитаем годовой доход, который составляет 6 500 000 руб.

ООО «Флорист» работает в сфере оптовой продажи цветов. Согласно анализу рынка, можно получить отраслевой коэффициент эквивалентный 1,8.

Так со стоимостью бизнеса 11,7 млн руб. с выручкой в размере 6 500 000 руб. правление ООО «Флорист» может принять решение о расширении сети.

3. Затратный подход

Метод стоимостной оценки стоимости определяет стоимость компании как цену существующего имущества компании. Чтобы применить этот подход, оценщик должен иметь достоверную информацию о стоимости покупки и обслуживания активов.

3.1 Метод чистых активов в оценке бизнеса

Этот метод основан на анализе активов. Первым шагом является оценка нематериальных активов. Затем проводится анализ инвентаря, инвентарь. Затем проводится детальная оценка неденежных активов (дебиторской задолженности).

Метод чистых активов достаточно прост в расчетах, стоимость бизнеса определяется по формуле:

Стоимость бизнеса = рыночная стоимость активов — долг

пример

Целью оценки является определение стоимости ООО «Программные Технологии» для страхования от кредитного риска.

Необходимо указать сумму активов и долгов ООО «Программные Технологии». Таким образом, все активы установлены на уровне 4 573 100 рублей, а долговые обязательства на уровне 25 466 900 рублей. Таким образом, стоимость ООО «Программные Технологии» оценивается в 7 120 000 рублей.

В результате оценки было установлено, что ООО «Программные Технологии» может быть застраховано на сумму 7 120 000 рублей.

3.2 Метод ликвидационной стоимости

Он используется, когда известно наверняка, что компания будет ликвидирована, и владельцы должны определить стоимость своего бизнеса для быстрой реализации. Расчетная формула:

Стоимость бизнеса = рыночная стоимость активов — долг

пример

Целью оценки является расчет стоимости бизнеса ООО «Программные Технологии» для определения общей суммы ликвидации, которая может быть использована для покрытия первоначального банковского кредита, поскольку организация не может справиться с погашением задолженности банку.

Поскольку компания находится в процессе ликвидации, мы рассчитываем выручку от продажи оборудования, инвентаря и материалов, адаптированных для быстрого внедрения.

Таким образом, рыночная стоимость активов ООО «Программные Технологии» установлена в размере 5 213 100 руб. В то же время затраты на содержание и обслуживание оборудования и расходных материалов до продажи составят 543 000 руб.

Организация недавно понесла значительные долги перед кредиторами в размере 1 876 000.

Кроме того, на заключительном этапе все выходные пособия должны быть выплачены работникам в размере 665 200 рублей. Прибыль за ликвидационный период составит 4 871 100 руб.

В результате стоимость ООО «Программные Технологии» по методу ликвидационной стоимости установлена в размере 7 000 000 рублей.

Подходы и выводы

После подробного анализа всех подходов к оценке компании целесообразно структурировать полученную информацию и определить преимущества и недостатки каждого метода.

| Подход | Плюсы | Минусы | Лучшая ситуация для метода |

| Доходный | Анализ будущих доходов; учитывает особенности компании; универсальный, подходит для различных целей оценки; выявляет слабые стороны бизнеса | Используются прогнозные данные; сложность расчетов; субъективный и вероятностный характер результатов; неточные результаты | Повышение эффективности управления; обоснование решения о запуске инвестиционного проекта |

| Сравнительный |

Используются текущие рыночные данные; оценивает производительность в текущих условиях | Не учитывает ожидания инвесторов; Трудности с поиском похожих объектов в некоторых отраслях | Принятие решения о дополнительной эмиссии акций; изменение стратегии развития; покупка или продажа компании; реструктуризация |

| Затратный | Активы оцениваются; точность оценки оправдана; расчеты очень просты, информация доступна | Перспективы развития не принимаются во внимание; отражает прошлую ценность бизнеса; значение может не соответствовать текущим рыночным ценам | Ликвидация или быстрая продажа; переоценка активов; оценка финансовых результатов деятельности организации; платежеспособность предприятия и стоимость обеспечения по кредитам, страхованию |

Примечание к методам

Итак, после проведения расчетов тремя методами необходимо определить окончательный результат. Кстати, расходы должны быть примерно одинаковыми.

Данные различаются в основном из-за того, что один конкретный подход больше подходит для цели оценки, чем другой или полностью отражает текущую ситуацию. Координация осуществляется по формуле:

Общая стоимость = прибыльная × K1 + сравнительная × K2 + стоимость × K3

«K1», «K2», «K3» — выбранные весовые коэффициенты в зависимости от важности заданной стоимости в итоговой оценке. Коэффициенты в сумме должны быть один.

пример

Рассмотрим уже известный ООО «Программные Технологии». Расчетные данные приведены в таблице ниже.

| Подход | Доходный | Сравнительный |

Затратный |

| Стоимость, руб. | 7 321 000 | 6 800 000 | 7 000 000 |

| фактор | 0.2 | 0.7 | 0,1 |

Уточнение коэффициентов: эксперт считает, что в этом случае сравнение является наиболее значимым, поэтому ему был присвоен максимальный вес.

Так, по расчетной формуле окончательный согласованный гудвилл установлен в размере 6 924 200 руб.

5 шагов по оценке стоимости бизнеса

В этой главе мы опишем основные этапы оценки стоимости бизнеса. Конечно, у каждой компании есть свои нюансы, об этом следует помнить.

Шаг 1: Определение цели

Прежде всего, Вы должны указать цели, для которых оценивается компания. Этот шаг важен для достижения экономических интересов сторон, которые приняли решение об оценке компании. И чаще всего оценка проводится в следующих случаях:

- Повысить эффективность управления организацией;

- Обосновать решение о начале инвестиционного проекта;

- Купить или продать компанию или ее долю;

- Реструктуризация предприятий;

- Разработать долгосрочную стратегию развития;

- Оценить финансовые результаты деятельности организации;

- Примите решение о выпуске и продаже ценных бумаг.

Шаг 2: Выбор оценочной компании

Это очень важный шаг. Во многих странах оценки бизнеса проводятся независимыми специалистами, которые придерживаются установленных отраслевых стандартов в своей работе.

Хорошим инструментом, который может помочь вам выбрать оценщика, является оценка доверенных агентств, таких как:

- Эксперт — рейтинговое агентство

- КоммерсантЪ — издательский дом

- TerraDoсsInvest — аккредитованная оценочная компания

Основными критериями выбора оценщика могут быть рыночное время, профессионализм и репутация, наличие списка известных партнеров, которые уже воспользовались услугами компании, положительные отзывы клиентов и узкая специализация.

Шаг 3: Сбор документов

На данном этапе оценки бизнеса документы собираются. Качественная информационная база является ключевым фактором точности оценки.

Необходимо использовать информацию из различных источников, что позволит вам изучить внешнюю среду организации и ситуацию на рынке. Список документов для оценки:

- Учредительные документы компании (устав, учредительный акт, свидетельство о регистрации, проспект эмиссии, отчеты об итогах выпусков ценных бумаг).

- Финансовая отчетность компании за последние три года (формы 1-5), квартальные отчеты за последний год.

- Баланс компании.

- Бизнес-план с доходами, прибылью, требованиями к капиталу и планами по текущим активам.

- Ограничения оцениваемого предприятия (обязательства из-за залога или долгов).

Вся предоставленная информация должна соответствовать основным характеристикам информации об оценке: достоверность данных, точность информации, сложность материала, полнота.

Шаг 4: Выбор модели оценки

Давайте теперь рассмотрим, какой метод оценки использовать в качестве основного и что влияет на выбор.

Итак, исходя из основных критериев выбора подходов — стоимости (и цели), информационной базы, а также правовой формы, вы можете выбрать правильный подход к оценке бизнеса.

| Подход | Тип | Юридическая форма | Infobase |

| Дорогой | Рынок, ликвидация, восстановление |

ИП, ООО, ОАО и др. | Очень подробная, полная отчетность, расшифровка всех статей |

| Рентабельный | Рынок, инвестиции |

ИП, ООО, ОАО и др. | Очень подробная, полная отчетность, расшифровка всех статей |

| Сравнительная степень | Рынок, инвестиции |

ОАО (ПАО) | Отчеты сверстников должны быть открыты |

Шаг 5: Интерпретация результатов

В результате процедуры оценки бизнеса мы должны получить три значения, рассчитанные разными методами.

Чтобы согласовать окончательную стоимость, качество и надежность используемой информации, соответствие подхода заявленной цели оценки, преимущества и недостатки подходов должны быть приняты во внимание.

На основании этой информации оценщик определяет факторы корректировки стоимости, рассчитанные для каждого используемого подхода, что в конечном итоге приводит к согласованной стоимости и окончательной оценке компании.

В результате работы оценщик предоставляет клиенту отчет об оценке, в котором подробно описывается каждый этап оценщика и обобщаются результаты всего процесса.

Как избежать ошибок при оценке стоимости бизнеса?

Часто у финансистов и профессиональных оценщиков возникают проблемы с оценкой бизнеса. Это связано с нестабильной рыночной ситуацией и развитием новых направлений бизнеса.

В основном проблемы оценки бизнеса можно разделить на три большие группы:

- Ошибки в выборе подхода к определению стоимости;

- Ошибки в использовании конкретных методов оценки;

- Ошибки в финансовом моделировании.

Мы предлагаем несколько простых советов, чтобы избежать ошибок:

- Нужно анализировать! Необходимо глубоко погрузиться в существующий бизнес, найти граф всех отношений и построить логическую интерпретацию результатов.

- Просите расшифровки! Достоверность результатов оценки во многом зависит от полноты и качества информации.

- Консультируйтесь! Проводите обсуждения и консультации по возникающим вопросам с топ-менеджментом компании.

- Только высококачественный анализ! Обратите внимание на внебалансовые активы, уровень оборотного капитала, стоимость исследовательской компании — репутацию компании.

- Оцените экологическую ситуацию . Рассмотрим конкурентов, поставщиков, потребителей и все, что может повлиять на создание денежного потока.

Как повысить стоимость при оценке бизнеса?

Цель любого существующего бизнеса — максимизировать прибыль. И, как мы уже поняли, чем выше выручка и денежный поток компании, тем выше стоимость оценки. Ниже приведены основные способы увеличения стоимости:

- Оптимизация налоговой системы. Стоимость увеличивается, если налоговая база меньше.

- Уменьшение оттоков. Сокращение оттока денежных средств и затрат компании окажет положительное влияние на стоимость бизнеса

- Сокращение дебиторской задолженности. Дебиторская задолженность уменьшается, оборотный капитал уменьшается — доходы увеличиваются.

- Создание рыночных барьеров. Чем меньше потребителей уходит к конкурентам, тем выше доходы организации.

- Снижение стоимости заемного капитала. Большинство организаций на рынке работают с заемными средствами. Эти источники капитала всегда нуждаются в регулярной оптимизации.

Существует два основных принципа повышения стоимости компании: увеличение доходов, снижение затрат.

Заключение

Весь процесс оценки бизнеса основан на правильном определении цели, после которой выбирается подход.

Каждый подход имеет свои преимущества и недостатки, а также предрасположенности к использованию в конкретных ситуациях, которые соответствуют целям оценки бизнеса.

Основные особенности каждого подхода:

- Сравнительный — цена сделки учитывает рыночную ситуацию, а гудвилл отражает ее экономический эффект. Однако информация о рынке ограничена, что делает результат оценки менее точным.

- Затратный — фактическая стоимость и текущие активы организации оцениваются, но такой анализ не учитывает перспективы развития организации.

- Доходный — отражает ситуацию на рынке, применяя корректировки учетной ставки и факторы риска. Это самый сложный метод, который не учитывает затраты, понесенные при открытии компании.

В идеале, независимо от используемого подхода, результат оценки должен быть одинаковым. На практике это происходит редко. Чаще всего конечный результат должен быть тщательно скоординирован и приведен к одному оптимальному значению.

Для руководителей бизнеса информация о результатах оценки является очень ценной, поскольку она помогает понять слабые стороны организации, а также показывает, как повлиять на величину дохода и стоимости компании.

Для того чтобы работа управленческого аппарата увеличивала стоимость бизнеса, необходимо выполнить следующие действия:

- Анализировать инвестиции и увеличивать доходы;

- Снижать стоимость использования накопленного капитала;

- Отслеживать возврат инвестиций, он должен быть выше стоимости приобретенного капитала;

- Генерировать денежный поток и ускорять развитие компании.

#статьи

- 27 дек 2022

-

0

Оценка бизнеса: всё, что о ней нужно знать любому предпринимателю и менеджеру

Рассказали, что такое оценка бизнеса, в каких случаях она требуется и как проходит.

Иллюстрация: Оля Ежак для SKillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Оценка бизнеса — определение стоимости компании.

Стоимость компании нужно знать, если её планируют продавать или покупать. Также бизнес обязательно оценивают при его реорганизации или банкротстве.

Хотя официально оценкой бизнеса могут заниматься только сертифицированные оценщики, всем предпринимателям полезно знать, как она проходит. Например, чтобы понимать, от чего зависит стоимость компании, или самому определить её ориентировочный диапазон.

В статье рассказываем:

- что такое оценка бизнеса и для чего её проводить;

- какие есть подходы и методы в оценке бизнеса и от чего зависит стоимость компании;

- как компании подготовиться к оценке и какой пакет документов нужно собрать;

- как проходит оценка бизнеса поэтапно.

Оценка бизнеса — процесс определения его стоимости. Объектом оценки может быть компания целиком, доля в её уставном капитале или пакет акций.

Оценкой бизнеса занимаются независимые оценщики. Они анализируют состояние отрасли, изучают документы компании, делают финансовый анализ, проводят расчёты и подготавливают отчёт об оценке. Дальше бизнес использует этот отчёт для своих целей.

Вот ситуации, когда нужна оценка бизнеса:

- продажа/покупка компании или её доли;

- слияние, поглощение, ликвидация и другие типы реструктуризации компании;

- выкуп акций или имущества у акционеров компании;

- решение споров о стоимости имущества компании — например, налоговых или конфискационных;

- страхование бизнеса.

Во всех этих случаях компания должна обязательно обратиться к оценщикам для того, чтобы они подготовили отчёт об оценке.

Также компания может проводить оценку «для себя». Например, чтобы:

- понимать реальную стоимость компании;

- принимать грамотные управленческие решения — от каких бизнес-процессов лучше отказаться, а в какие, наоборот, инвестировать;

- готовить корректные бизнес-планы, основанные на действительных, а не прогнозных показателях;

- оценить кредитоспособность компании и возможность использовать активы как залог.

Есть три подхода к оценке бизнеса: сравнительный, затратный и доходный. При каждом используют свои методы оценки. Подробно все подходы и методы оценки описаны в ФСО V — Федеральном стандарте оценки. Мы расскажем главное, что о них нужно знать.

Сравнительный подход. Чтобы понять, сколько стоит компания, её сравнивают с аналогичной, стоимость которой известна. Для этого используют цены совершённых сделок или цены из объявлений о продаже.

Предпочтительнее использовать цены совершённых сделок — так стоимость оцениваемого бизнеса будет достовернее. Если сведений о совершённых сделках у оценщика нет или их недостаточно, он может использовать цены в объявлениях.

При сравнительном подходе цены компаний-аналогов корректируют в зависимости от разных нюансов. Вот некоторые из них:

- Возможная разница между ценой предложения и итоговой ценой сделки. На момент оценки итоговая цена сделки неизвестна, поэтому оценщик снижает стоимость для возможного торга.

- Период, в который предложение о продаже находится на рынке. Чем он больше, тем выше вероятность торга.

- Насколько характеристики компаний-аналогов соответствуют характеристикам оцениваемой компании. Например, если у оцениваемого бизнеса три склада, а у аналога четыре, оценщик должен внести корректировку на «лишний» склад.

- Насколько цены аналогов соответствуют другим предложениям на рынке. Если они завышены или занижены, оценщик должен исключить их из расчёта.

В оценке бизнеса сравнительный подход применим не всегда — сложно найти две одинаковые или хотя бы похожие компании. Даже если такой аналог найдётся, будет сложно получить достоверную информацию о нём.

Затратный подход. Опирается на стоимость активов компании. Предполагает, что стоимость бизнеса зависит от размера понесённых на него расходов.

Согласно этому подходу, стоимость бизнеса — деньги, которые останутся у собственников, если они продадут всё имущество компании и раздадут все долги.

Есть два основных метода затратного подхода в оценке бизнеса:

- Метод чистых активов. Оценщик оценивает материальные и нематериальные активы компании — например, недвижимость, транспорт, оборудование, ценные бумаги, товарные знаки, собственные изобретения компании. Затем из этой суммы вычитает величину обязательств — долгов.

- Метод ликвидационной стоимости. Оценщики рассчитывают сумму, которую собственник получит, если ликвидирует компанию и распродаст все материальные активы по отдельности. В этом случае учитывают затраты на демонтаж, комиссионные выплаты, налоги на продажу имущества и другие сопутствующие затраты.

Затратный подход используют в случаях, когда бизнес не приносит стабильных доходов. Например, когда компания создана недавно либо находится на этапе ликвидации. Подход не применяют, когда у компании мало или нет активов.

Доходный подход. Опирается на возможные будущие доходы компании. Предполагает, что стоимость компании зависит от размера доходов, которые компания будет генерировать в будущем. Соответственно, чем больше прибыли приносит бизнес, тем он дороже.

В доходном подходе есть два метода — метод прямой капитализации и метод дисконтирования. Чаще всего применяют метод дисконтирования. Оценщик прогнозирует будущие доходы компании на несколько лет вперёд. Затем с помощью ставки дисконтирования дисконтирует их к дате оценке. То есть рассчитывает, сколько будущие доходы будут стоить «сегодня». Дальше суммирует эти будущие потоки и делит на величину (1 + i)n, где i — ставка дисконтирования, n — период прогноза в месяцах. Получившееся значение — стоимость бизнеса.

Как правило, покупателей компаний или будущих инвесторов интересует не количество и стоимость её активов, а размер доходов, который они смогут от неё получить. Поэтому доходный подход лучше всего работает, когда нужно определить стоимость бизнеса для дальнейшей покупки/продажи или инвестиций в него.

У каждого подхода своя логика расчётов — ни один из них не применим во всех случаях оценки. Поэтому оценщик учитывает индивидуальные особенности и специфику бизнеса, цель оценки, вид стоимости.

Оценщик может использовать все три подхода, может — только два или один, если этого достаточно для достоверного расчёта. При этом он должен обязательно обосновать в отчёте об оценке, почему не применял другие подходы.

Вот три шага, которые компания должна сделать перед оценкой.

Первый шаг — определить цель оценки. Основные цели оценки мы перечисляли выше — чаще всего это:

- купить или продать компанию или её долю;

- провести реструктуризацию компании;

- разработать бизнес-план или долгосрочную стратегию развития;

- оценить финансовые результаты деятельности компании и на основе них принять дальнейшие управленческие решения.

От цели оценки будут зависеть подходы и методы, которые оценщик будет использовать, а также вид стоимости, который он будет определять.

Стоимость бизнеса может быть рыночной, ликвидационной или инвестиционной. Например, рыночную стоимость определяют для целей покупки/продажи компании. Инвестиционную — чтобы понять целесообразность инвестирования в компанию. Ликвидационную стоимость рассчитывают в случаях вынужденного отчуждения бизнеса — например, при банкротстве.

Второй шаг — выбрать оценщика. Оценщики могут работать в оценочных компаниях или на себя. У них обязательно должны быть такие документы:

- диплом о профессиональной переподготовке в области оценочной деятельности;

- квалификационный аттестат по направлению оценки бизнеса;

- свидетельство о членстве в СРО оценщиков;

- полис страхования профессиональной ответственности оценщика.

При выборе оценщика важно обращать внимание на его опыт работы в этой сфере и репутацию. Репутацию можно проверить, например, по отзывам в открытых источниках.

Третий шаг — собрать документы. Окончательный пакет документов запросит оценщик, но заранее можно подготовить:

- копии учредительных документов (Устав, Учредительный договор);

- копии документов об образовании юридического лица;

- бухгалтерскую отчётность за последние три года (формы 1–5);

- копии документов о деятельности компании (например, бизнес-план);

- информацию о наличии или отсутствии у бизнеса обременений и иных ограничений (например, обременения залогом);

- документы на объекты недвижимости компании (выписку из ЕГРН, правоустанавливающие документы, технические документы, договоры долгосрочной аренды);

- документы на движимое имущество (правоустанавливающие документы, ПТС);

- реквизиты заказчика оценки (для юридических лиц — карточку организации, для физических лиц — копию паспорта РФ).

После того как компания определила цель оценки и собрала первичный пакет документов, она обращается к оценщику.

Дальше процесс оценки бизнеса проходит пять этапов.

Подготовка. На этом этапе оценщик и компания-заказчик согласовывают цель оценки, сроки работ и их стоимость. На основании этого составляют задание на оценку и заключают договор.

Задание на оценку — обязательный документ, в который включают информацию:

- об объекте оценки и имущественных правах в отношении него;

- о цели оценки;

- о предполагаемом использовании результатов оценки;

- о виде стоимости, которую нужно определить;

- о дате оценки;

- о допущениях, которые нужно будет учесть при оценке.

Подробнее о задании на оценку, а также об общих понятиях оценки, подходах и требованиях к проведению оценки можно почитать в ФСО IV.

Идентификация и анализ объекта оценки. На этом этапе оценщик изучает предоставленные и запрашивает дополнительные документы, которые понадобятся для определения стоимости бизнеса. При необходимости — выезжает в офис компании, получает недостающую информацию от собственников или менеджеров.

Анализ рынка и окружения. Оценщик проводит маркетинговые исследования рынка — анализирует факторы, которые могут повлиять на экономическую деятельность и развитие компании.

Расчёты. Это основной этап. Специалист подбирает подходы и методы оценки, которые подойдут для оцениваемого бизнеса и целей оценки. Затем проводит расчёты: определяет стоимость нематериальных активов компании, недвижимого и движимого имущества. На этом же этапе на основе бухгалтерской отчётности компании оценщик рассчитывает рентабельность и ликвидность бизнеса — делает вывод о финансовом состоянии компании.

Составление отчёта об оценке. Это заключительный этап оценки. Оценщик собирает данные о проделанной работе и оформляет их в отчёт.

Отчёт об оценке — документ, которые составляют в соответствии с законодательством РФ об оценочной деятельности, ФСО VI и правилами СРО, в которой состоит оценщик. В отчёте оценщик отражает своё профессиональное суждение относительно стоимости бизнеса.

Вне зависимости от вида объекта оценки отчёт об оценке должны содержать разделы, перечисленные в разделе II ФСО VI. Вот основные разделы:

- Основные факты и выводы. Это информация о бизнесе, результаты оценки и итоговая величина стоимости бизнеса.

- Задание на оценку.

- Сведения о заказчике оценки и об оценщике.

- Допущения и ограничительные условия, которые оценщик использовал при проведении оценки.

- Описание объекта оценки.

- Анализ рынка объекта оценки и других внешних факторов, которые не относятся непосредственно к объекту оценки, но влияют на его стоимость.

- Описание процесса оценки объекта оценки в части применения доходного, затратного и сравнительного подходов. Оценщик также должен обязательно приложить проведённые расчёты.

- Согласование результатов. В разделе согласования результатов должно быть приведено согласование результатов расчётов, полученных с применением различных подходов.

Дальше оценщик передаёт подготовленный отчёт заказчику, а заказчик использует его для своих целей.

- Оценка бизнеса — процесс определения его стоимости. Чаще всего бизнес оценивают при его продаже или покупке, реорганизации или банкротстве.

- Оценкой бизнеса занимаются независимые оценщики. Они анализируют состояние отрасли, изучают документы компании, делают финансовый анализ, проводят расчёты и подготавливают отчёт об оценке.

- Перед оценкой бизнеса компании нужно определить цель оценки, выбрать оценщика и подготовить пакет документов.

- При оценке используют три подхода — затратный, доходный и сравнительный. При выборе подхода оценщик учитывает индивидуальные особенности и специфику бизнеса, цель оценки, вид стоимости.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Содержание:

Сущность и цели оценки стоимости бизнеса.

В процессе оценки бизнеса необходимо четко понимать, что весь процесс оценки напрямую зависит от причин ее побудивших и целей ею преследуемых. При этом один и тот же объект на одну дату обладает разной стоимостью в зависимость от целей его оценки, и стоимость определяется различными методами. Сначала определим, для каких целей может проводиться оценка бизнеса, а затем выясним причины такого различия. Примерная классификация существующих целей оценки бизнеса со стороны различных субъектов представлена в таблице 1.

Таблица 1. Классификация целей оценки бизнеса.

|

Субъект оценки |

Цели оценки |

|

Предприятие как юридическое лицо |

Обеспечение экономической безопасности |

|

Разработка планов развития предприятия |

|

|

Выпуск акций |

|

|

Оценка эффективности менеджмента |

|

|

Собственник |

Выбор вариант распоряжения собственностью |

|

Составление объединительных и разделительных балансов при реструктуризации |

|

|

Обоснование цены купли-продажи предприятия или его доли |

|

|

Установление размера выручки при упорядоченной ликвидации предприятия |

|

|

Кредитные учреждения |

Проверка финансовой дееспособности заемщика |

|

Определение размера ссуды, выдаваемой под залог |

|

|

Страховые компании |

Установление размера страхового взноса |

|

Определение суммы страховых выплат |

|

|

Инвесторы |

Проверка целесообразности инвестиционных вложений |

|

Определения допустимой цены покупки предприятия с целью включения его в инвестпроект |

|

|

Государственные органы |

Подготовка предприятия к приватизации |

|

Определение облагаемой базы для различных видов налогов |

|

|

Установление выручки от принудительной ликвидации через процедуру банкротства |

|

|

Оценка для судебных целей |

Из таблицы видно, насколько различны цели оценки1. А теперь представим, может ли стоимость приобретения предприятия для реализации инвестпроекта быть равной стоимости принудительного банкротства, или суммарная стоимость акций реальной стоимости бизнеса по его активам? Да может, но только в очень редких случаях. В действительности искомая стоимость бизнеса будет коррелироваться с целью проводимой оценки через саму стоимость. Так как различные цели оценки предполагают поиск различного вида стоимости.

2. Основные принципы оценки стоимости предприятия (бизнеса)

Принципы оценки рыночной стоимости предприятия для различных целей оценки могут быть объединены в четыре группы:

- Принципы, основанные на представлениях собственника (пользователя).

Ключевым критерием стоимости любого объекта собственности является его полезность. Бизнес обладает стоимостью, если может быть полезен реальному или потенциальному собственнику. Полезность бизнеса – это его способность приносить доход в конкретном месте и в течение данного периода. Принцип полезности заключается в том, что рыночной стоимостью обладают предприятия (бизнес), способные удовлетворить потребность реального или потенциального собственника в течение определенного периода времени.

Принцип замещения – максимальная стоимость предприятия, определенная наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью.

Принцип ожидания или приведения. Рыночная стоимость предприятия (бизнеса) определяется тем, во сколько в настоящее время оцениваются прогнозируемые будущие выгоды (доходы). Рыночная стоимость бизнеса определяется его ожидаемой полезностью для собственника. На величину стоимости предприятия оказывают влияния ожидаемая чистая отдача от функционирования предприятия и ожидаемая выручка от его перепродажи.

- Принципы, связанные с эксплуатацией предприятия, особенностями бизнеса.

Принцип вклада. Рыночная стоимость предприятия (бизнеса) определяется совокупностью факторов производства, вкладом каждого фактора в формирование дохода предприятия. Включение любого дополнительного актива в совокупность факторов производства экономически целесообразно и ведет к увеличению его рыночной стоимости, если получаемый прирост стоимости больше затрат на приобретение этого актива.

Принцип остаточной продуктивности. Каждый фактор должен быть оплачен из доходов, создаваемых данной деятельностью.

Принцип сбалансированности (пропорциональности). Предприятие – это система, а одной из закономерностей развития и существования системы является сбалансированность, пропорциональность ее элементов.

Наибольшая эффективность предприятия достигается при объективно обусловленной пропорциональности факторов производства. Различные элементы системы предприятия должны быть согласованы между собой по пропускной способности и другими характеристиками. Добавление какого-либо элемента в систему, приводящее к нарушению пропорциональности, приводит к росту стоимости предприятия.

Принцип возрастающих и уменьшающихся доходов (предельная производительность). Исходя из предыдущего принципа изменение того или иного фактора производства приведет к изменению стоимости объекта оценки. Принцип возрастающих и уменьшающихся доходов гласит, что по мере добавления ресурсов к основным факторам производства чистые доходы будут увеличиваться более быстрыми темпами по сравнению с темпами роста затрат вплоть до той точки, начиная с которой общие доходы хотя и растут, однако уже замедляющимися темпами. Это замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы.

Принцип экономической величины (экономического размера) – это оптимальный характерный размер объекта оценки, который наилучшим способом соответствует рыночным предпочтениям, преобладающим на данном рынке. Отклонение от экономического размера, как правило, приводит к снижению привлекательности и стоимости объекта.

Принцип экономического разделения – это такое сочетание имущественных прав, связанных с объектом оценки, при котором обеспечивается оптимальная структура текущих и ожидаемых выгод и как следствие — максимальная стоимость. Имущественные права могут быть различными способами распределены во времени и пространстве.

3. Принципы, обуславливаемые действием рыночной среды.

Принцип соответствия. Полезность определена во времени и пространстве. Рынок учитывает эту определенность прежде всего через цену. Если предприятие соответствует рыночным стандартам, характерным в конкретное время для данной местности, то цена на него будет колебаться вокруг среднерыночного значения с рыночной стоимости, если же объект не соответствует требованиям рынка, то это, как правило, отражается через более низкую цену на данное предприятие. С действием такой закономерности связан принцип соответствия, согласно которому предприятия, не соответствующие требованиям рынка по оснащенности производства, технологии, уровню доходности и т.д., имеют более низкую рыночную стоимость и цену.

Принцип регрессии и прогрессии. Регрессия имеет место, когда предприятие характеризуется излишними применительно к данным рыночным условиям улучшениями. Рыночная стоимость такого предприятия, вероятно будет ниже реальных затрат на его формирование. Прогрессия имеет место, когда в результате функционирования не зависимых от предприятия объектов, например объектов, обеспечивающих улучшенную инфраструктуру, рыночная стоимость данного предприятия оказывается выше затрат на его создание. Эффект регрессии может проявляться в случае, когда оцениваемый объект существенно отличается в лучшую сторону от окружающих его по назначению и масштабу. Эффект прогрессии — это положительное воздействие несоответствия на стоимость. То есть когда стоимость среднего по качеству объекта оценки завышается благодаря благоприятному окружению.

Принцип конкуренции. Если отрасль, в которой действует предприятие, приносит избыточную прибыль, то в свободной рыночной экономике в эту область пытаются проникнуть и другие предприниматели. Это увеличит предложение в будущем и снизит норму прибыли. Предприятия могут получать сверхприбыль только в результате своего монополистического положения, и по мере обострения конкуренции их доходы будут заметно сокращаться. 4. Принципы наилучшего и наиболее эффективного использования, обусловленные состоянием и изменением внешней среды бизнеса.

Принципы учета экономической и политической стабильности. Стоимость бизнеса определяется не только внутренними факторами, но во многом – внешними. Стоимость предприятия, его имущества. Выбор продолжительности прогнозного периода, уровень рисков в значительной мере зависит от состояния внешней среды, степени политической и экономической стабильности в стране.

Принцип изменения стоимости. Изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводиться на определенную дату.

Принцип экономического разделения. Спрос на рынке, возможности развития бизнеса, местоположение предприятия и другие факторы определяют альтернативные способы использования данного предприятия. При рассмотрении альтернатив развития может возникнуть вопрос об экономическом разделении имущественных прав на собственность, если таково позволит увеличить общую стоимость. Экономическое разделение имеет место, если права на объект можно разделить на два или более имущественных интересов, в результате чего общая стоимость объекта возрастает. Принцип экономического разделения гласит, что имущественные права следует разделить и соединить таким образом, чтобы увеличить общую стоимость объекта.

Принцип наилучшего и наиболее эффективного использования. Определение рыночной стоимости осуществляется на основе анализа, позволяющего определить наилучшее и наиболее эффективное использование бизнеса, обеспечивающее собственнику максимальную стоимость оцениваемого предприятия. Данный принцип применяется, если оценка проводится в целях реструктурирования. Если целью является определение стоимости действующего предприятия без учета возможных измерений, то данный принцип не применяется. Наилучшим и наиболее эффективным использованием (ННЭИ) называется вариант, который: отвечает всем правовым требованиям и ограничениям; физически осуществим; экономически эффективен; максимально продуктивен.

Процесс оценки стоимости предприятия (бизнеса)

Процесс оценки – это последовательность действий, выполняемых в ходе определения стоимости. Он состоит из нескольких этапов.

На первом этапе осуществляется постановка задачи. Здесь идентифицируется объект оценки, подробно описывается, определяются связанные с ним юридические права. Устанавливается цель оценки – возможность использования заключения об оценочной стоимости (определение рыночной стоимости, инвестиционной стоимости, ликвидационной стоимости и т.д.), т.е. цель оценки обычно состоит в определении какой-либо оценочной стоимости, что необходимо клиенту для принятия решения. Устанавливается на этом этапе вид оцениваемой стоимости, и дата проведения оценки. Дата проведения оценки (п. 8 Стандартов оценки) – календарная дата, по состоянию на которую определяется стоимость объекта оценки3.

На втором этапе осуществляется составление плана работ. На этом этапе:

1. Составляется график работ по оценке (план и календарный график);

2. Устанавливаются источники и способы сбора информации, а также затраты на сбор и обработку информации;

3. Разрабатывается оценочная методология, соответствующая цели оценки и виду оцениваемой стоимости исходя из имеющейся информации;

4. Определяется вознаграждение оценщика исходя из всех запланированных затрат с учетом объема и сложности работ.

На третьем этапе проводится сбор и обработка данных. Здесь осуществляется сбор как внутренней (непосредственно об объекте), так и внешней (окружающей среде, политических, экономических, социальных факторах, влияющих на стоимость объекта) информации об объекте. Данные проверяются на полноту и достоверность. Недостоверные данные должны быть отсеяны.

На четвертом этапе осуществляется оценка стоимости объекта на основе трех общепринятых подходов: сравнительного, доходного и затратного.

На пятом этапе проводится согласование результатов. Оно заключается:

- В проверке правильности всех математических расчетов;

- В проверке данных, на которых основывается оценка;

- В проверке обоснованности допущений, принятых во время определения стоимости;

- В обобщении всей информации, проверке логических допущений и суждений, синтезе оценочных стоимостей, полученных с использованием трех подходов, в единое окончательное заключение об оценочной стоимости объекта – итоговую величину стоимости объекта.4

На шестом этапе составляется отчет об оценке – готовый документ, предоставляемый оценщиком заказчику и содержащий заключение об оценочной стоимости объекта (подробное описание отчета можно найти в статье 11 ФЗ «Об оценочной деятельности в РФ», правила составления во Временных правилах оценочной практики профессиональных оценщиков недвижимости, расположенной в границах территории Москвы (Распоряжение Мэра Москвы от 29.06.1998 г. № 644-РМ)).

Методы оценки стоимости предприятия

При определении стоимости оцениваемого контрольного пакета акций сначала рассчитывалась стоимость 100% пакета, а затем пропорционально ему определялась стоимость оцениваемого 51 % пакета с учетом премии за контрольный характер пакета и необходимой скидки на неликвидность.

При определении рыночной стоимости бизнеса (предприятия) в соответствии с международными стандартами, стандартами РОО и принятой в России практикой оценки могут использоваться три принципиально различных подхода (доходный, затратный и сравнительный (рыночный)), внутри которых могут быть варианты и различные методы расчётов5.

Оценка стоимости предприятия (бизнеса) с применением методов доходного подхода

Подход с точки зрения дохода, представляет собой процедуру оценки, исходя из того принципа, что стоимость собственности непосредственно связана с текущей стоимостью всех будущих чистых доходов, которую она генерирует в процессе использования.

Другими словами, инвестор приобретает активы на сегодняшние деньги в обмен на право получать в будущем доход от их коммерческой эксплуатации и от последующей продажи. Причем, данное положение распространяется практически на все виды активов, начиная от недвижимости и оборудования и заканчивая коммерческими предприятиями, банками, ценными бумагами и т. д.

Также следует отметить, что в соответствии с разделом II-A Стандарта BVS-VII (BVS — Business Valuation Standard) «Доходный подход к оценке бизнеса» Американского Общества Оценщиков доходный подход (Income Approach) определяется как общий способ определения оценочной стоимости предприятия, доли акционеров в капитале предприятий или ценных бумаг, в рамках которого используются один или более методов, основанных на пересчете ожидаемых доходов.

Примерами методов, применяемых в рамках доходного подхода, являются:

- Метод капитализации прибыли;

- Метод дисконтированных денежных потоков.

При использовании метода капитализации, величина доходов (прибыли) делиться или умножается на коэффициент капитализации (мультипликатор) для перерасчета доходов предприятия в его стоимость. Коэффициент капитализации может быть рассчитан на основе ставки дисконта (с вычитанием из ставки дисконта ожидаемых среднегодовых темпов роста денежного потока). Метод капитализации дохода в наибольшей степени подходит для ситуаций, в которых ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли (или темпы роста ее будут равномерными). В отличии от оценки недвижимости в оценке бизнеса данный метод не получил широкого распространения из-за значительных колебаний величин прибылей или денежных потоков по годам, характерных для большинства оцениваемых предприятий.

Когда не удается сделать предположение в отношении стабильности дохода и/или их темпов роста, используется метод дисконтированных денежных потоков, который основан на оценке доходов в будущем для каждого из нескольких временных промежутков. Эти доходы затем пересчитываются в стоимость путем использования ставки дисконта и техники текущей стоимости.

Особенностью методов дисконтированных денежных потоков и их главным достоинством является то, что они позволяют учесть несистематические изменения потока доходов, которые нельзя описать какой-либо математической моделью. Данное обстоятельство делает привлекательным использование метода дисконтированных денежных потоков в условиях российской экономики, которая характеризуется сильной нестабильностью цен на готовую продукцию, сырье, материалы, кредитные ресурсы и прочие компоненты, существенным образом влияющие на стоимость оцениваемого бизнеса.

Метод дисконтированных денежных потоков может быть использован для оценки любого действующего предприятия. Применение данного метода наиболее обосновано для оценки предприятий, имеющих историю хозяйственной деятельности, находящихся на стадии роста или стабильного экономического развития, для которой возможно построение прогноза будущего развития. Необходимо проявлять разумную осторожность в применении этого метода для оценки новых предприятий, пусть даже много обещающих. Для предприятий, терпящих систематические убытки, этот метод применим в большей степени для принятия управленческих решений, чем для определения рыночной стоимости бизнеса.

Оценка стоимости предприятия (бизнеса) с применением методов имущественного (затратного) подхода

Суть данного подхода заключается в том, что все активы предприятия (здания, машины, оборудование, запасы, дебиторская задолженность, финансовые вложения и т.д.) оцениваются по рыночной стоимости. Далее из полученной суммы вычитают стоимость обязательств предприятия. Итоговая величина показывает рыночную стоимость собственного капитала предприятия. Для расчетов используются данные баланса предприятия на дату оценки (либо на последнюю отчетную дату). Проводится корректировка счетов баланса до рыночной стоимости.

Существуют два метода определения стоимости бизнеса в рамках затратного подхода.

- Метод чистых активов;

- Метод ликвидационной стоимости.

Метод чистых активов. При применении данного метода предприятие оценивается с точки зрения издержек на его создание при условии, что предприятие останется действующим и у него имеются значительные материальные активы.

Чтобы определить стоимость компании, необходимо провести оценку обоснованной рыночной стоимости каждого актива баланса в отдельности, определить текущую стоимость обязательств, а затем из обоснованной рыночной стоимости суммы активов предприятия вычесть текущую стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Этот метод главным образом используется в следующих ситуациях:

- Стоимость компании существенно зависит от стоимости ее материальных активов и относительно меньшая часть стоимости ее продукции связана с такими факторами как труд или нематериальные активы.

- Компания не имеет устоявшейся истории доходов; отмечаются значительные колебания соотношения « Доходы/Денежный поток».

В рамках затратного подхода метод чистых активов наиболее часто применяется в оценочной практике.

Метод ликвидационной стоимости предприятия применяется, когда предприятие находится в ситуации банкротства или ликвидации, либо есть серьезные сомнения в способности предприятия оставаться действующим. Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник предприятия может получить при ликвидации предприятия, раздельной распродаже его активов и после расчетов со всеми кредиторами. Чистая выручка от ликвидации активов компании с учетом погашения задолженности дисконтируется в текущую стоимость с помощью подходящей ставки дисконтирования.

Оценка стоимости предприятия (бизнеса) с применением методов сравнительного (рыночного) подхода

Сравнительный подход в оценке бизнеса предполагает, что ценность активов определяется тем, за сколько они могут быть проданы при наличии достаточно сформированного фондового рынка. Другими словами, наиболее вероятной величиной стоимости оцениваемого предприятия может быть реальная цена продажи аналогичной фирмы, зафиксированная рынком. Данный подход предусматривает использование информации по открытым компаниям, акции которых котируются на фондовом рынке, такая информация может использоваться в качестве ориентиров и при оценке компаний закрытого типа или открытых компаний, акции которых не котируются на фондовом рынке.

Особое внимание при сравнительном подходе уделяется:

- теоретическому обоснованию сравнительного подхода, сфере его применения, особенностям применяемого метода;

- критериям отбора сходных предприятий;

- характеристике важных ценовых мультипликаторов и специфике их использования в оценочной практике;

- выбору величин мультипликаторов, взвешиванию промежуточных результатов, внесению поправок.

В рамках данного подхода используются следующие методы оценки.

- Метод рынка капитала;

- Метод сделок (продаж);

- Метод отраслевых соотношений.

Метод рынка капитала, который базируется на ценах, реально выплаченных за акции сходных компаний на фондовых рынках. Данные о сопоставимых предприятиях при использовании соответствующих корректировок могут послужить ориентирами для определения стоимости оцениваемого предприятия. Преимущество данного метода заключается в использовании фактической информации, а не прогнозных данных, имеющих известную неопределенность. Для реализации данного метода необходима достоверная и детальная финансовая и рыночная информация по группе сопоставимых предприятий. Выбор сопоставимых предприятий осуществляется исходя из анализа сходных предприятий по отрасли, продукции, диверсификации продукции (услуг), жизненному циклу, географии, размерам, стратегии деятельности, финансовым характеристикам (рентабельности, темпам роста и пр.). Метод определяет уровень стоимости неконтрольного пакета акций. Информацию по сделкам с миноритарными пакетами акций можно получить в базе данных AK&M-list, а также на сайтах специализированных информационных агентств Финмаркет, Интерфакс, НАУФОР и др.

Метод сделок (продаж) является частным случаем метода рынка капитала. Основан на ценах приобретения контрольных пакетов акций сходных предприятий, либо цен приобретения целых аналогичных предприятий. Цена акций принимается по результатам сделок на мировых фондовых рынках. Метод определяет уровень стоимости контрольного пакета акций, позволяющего полностью управлять предприятием. На текущий момент информацию о сделках с крупными пакетами акций можно получить с официального сайта МГИ по результатам продаж государственных пакетов акций. Но на сегодняшний день количество таких сделок ограничено угольной, газовой, нефтехимической отраслями, что приводит к ограничению применения данного метода в российской практике оценки.

Метод отраслевых соотношений основан на специальных формулах и ценовых показателях, используемых в отдельных отраслях производства. Формулы и ценовые показатели выводятся эмпирическим путем из данных о продажах предприятий на основе длительных статистических наблюдений специальными исследовательскими институтами за ценой продажи предприятия и его важнейшими производственно-финансовыми характеристиками. Используется для ориентировочных оценок предприятий. Метод отраслевых соотношений пока не получил достаточного распространения в российской практике оценки в связи с отсутствием необходимой статистической информации, требующей длительного периода наблюдения. Сравнение с зарубежными компаниями не корректно, ввиду кардинально различного уровня экономического развития стран. Поэтому данный метод в российской практике практически не используется.

- Гротески и египетские шрифты. История возникновения и развития

- Принципы оценки стоимости бизнеса (Сущность и цели оценки стоимости бизнеса)

- Методы резервирования.

- Безопасность баз данных

- Cистемы документации

- Понятие и объекты интеллектуальной собственности (Понятие интеллектуальной собственности)

- Сравнительная характеристика программных продуктов управления проектами

- Требования к шрифтовому оформлению и критерии выбора шрифтов для многополосных изданий

- Непериодические издания

- Технологии и средства резервного копирования данных

- Массовый спорт как глобальный социальный феномен

- Сиситема электронного документооборота Naumen DMS

-

Главная

-

Пресс–центр

-

Статьи

- Оценка бизнеса: цели, подходы и методы определения стоимости предприятия

20 Августа 2022

Оценка бизнеса: цели, подходы и методы определения стоимости предприятия

Содержание:

- Что такое оценка бизнеса: принципы и цели процедуры

- Как проводится оценка стоимости бизнеса

- Основные подходы и методы оценки стоимости бизнеса

Бизнес можно рассматривать с разных сторон. Одна из них – концепция товара. Предполагается, что любую компанию можно оценить и продать на рынке, получив неплохую окупаемость своих инвестиций. Но вопрос цены – сложный, требует от эксперта опыта, знаний и профессионализма. И именно поэтому услуги квалифицированных оценщиков пользуются огромным спросом.

Получите бесплатную консультацию эксперта по оценке бизнеса

* Форма заказ звонка *

Что такое оценка бизнеса: принципы и цели процедуры

Оценка – это целая совокупность действий, направленных на формирование объективного мнения о стоимости объекта с учетом независимого мнения эксперта. Показатель формируется в стоимостном выражении, отражает цену на конкретную дату.

Сложность заключается в том, что предприятие – это сформированный живой организм, имеющий свою структуру, механизм и потенциал. Задача специалиста – оценить не только имеющиеся на балансе компании материальные активы и обязательства, но также учесть и перспективы роста, прогнозируемый успех с учетом интеллектуального капитала, иных факторов.

Ранее услугами оценщиков пользовались только единичные организации. И то в определенных случаях: при судебных спорах, слияниях, поглощениях и т. п. Сейчас тенденции изменились. Подобными услугами пользуется всё большее количество собственников. И их цели разнообразны:

- улучшить стратегию и тактику развития компании;

- разработать реально эффективный бизнес-план с учетом полученных оценочных данных;

- повысить стоимость бизнеса на рынке и получить хорошую доходность своих инвестиций;

- развить реально сильные стороны и нивелировать возможные риски.

Цель у каждого собственника своя. По данным СРО «Ассоциация российских магистров оценки», более 90 % всех услуг по оценке бизнеса имеют добровольный характер. Владельцы и администрация самостоятельно инициируют такое исследование без принуждений. Их цель – получить максимально возможную отдачу.

Конечно, оценка – услуга, целесообразная при сделке купли-продажи коммерческого предприятия. При этом в ней нуждаются оба участника отношений – как продавец, так и покупатель:

- одна сторона заинтересована в занижении рыночной стоимости и повышении оценки факторов риска;

- другая – желает извлечь максимальную выгоду от продажи.

Найти же золотую середину помогает оценщик. Это независимый эксперт, который на основании реальных данных, анализа, прогноза и других методов формирует рыночную стоимость фирмы. И если вам нужна именно квалифицированная помощь, обращайтесь в компанию «РусБизнесОценка».

Как проводится оценка стоимости бизнеса

Оценка стоимости бизнеса – это целый комплекс действий. Эксперт не может точно сказать цену объекта, пока не изучит все данные и факторы влияния. Алгоритм действий можно разделить на этапы:

- Подготовительный. Заключается договор о сотрудничестве между заказчиком и клиентом. Уточняются сроки, объемы работ. Поверхностно оценивается предприятие, его специфика, масштабность, возможные трудности.

- Стартовый. Эксперт запрашивает и получает от разных служб и отделов документы. Происходит выезд эксперта на предприятие. Могут проводиться инвентаризации, ревизии и т. п.

- Аналитический. Задача – понять место объекта в сегменте рынка, оценить его конкурентные позиции, выявить сильные и слабые стороны, перспективы роста и возможные риски. Применяется целый арсенал математических и статистических методов, используются математические модели.

- Заключительный. Формируется комплексная стоимость объекта с фрагментацией на отдельные участки. На этом этапе внимательно изучается бухгалтерская отчетность, договоры с контрагентами, учредительные бумаги, аудиторские заключения. Задача эксперта – учесть максимально возможное влияние внутренних и внешних факторов.

Указанный алгоритм действий – условный. Опытный специалист имеет возможность корректировать план работы. Также на объем работы влияет структурность бизнеса, его деятельность, возможные проблемы. Оценить временной аспект сложно. Это можно сделать только после тщательного изучения документов, рынка и проведенного исследования. Задача специалиста – получить не быстрый, а точный результат.

Основные подходы и методы оценки стоимости бизнеса

Оценка бизнеса может проводиться с реализацией трех подходов. Выбор конкретного способа и метода обуславливается спецификой самого объекта исследования, наличием у него определенных денежных потоков и инвестиций, иными критериями.

Основные подходы:

- Доходный. Достаточно прост и популярен среди экспертов. Причина – его целесообразно использовать при инвестировании и продаже фирмы. Ориентиром при формировании денежного эквивалента является доходность бизнеса. Во внимание берутся такие показатели, как рентабельность, маржинальность. Необходимо понять, сколько же инвестор или новый владелец смогут в будущем получить дохода от конкретного объекта. И здесь нужно учесть возможные риски, инфляцию, экономические колебания. Применяют несколько методов расчета:

- Прямая капитализация. Применим в том случае, если денежные потоки стабильны, серьезных капиталовложений не проводится.

- Дисконтирования. При расчете используется ставка дисконтирования (рассчитывается в процентах или коэффициенте). Суть в том, что эксперт спрогнозирует денежный поток от деятельности с планируемыми данными развития, проверит возможности финансирования. При расчете будущей доходности учтет размер инфляции, обесценивание денег, иные факторы влияния.

- Затратный. Стоимость компании формируется исходя из объемов затрат, которые собственник понес при ее создании с учетом корректировки на текущую рыночную стоимость имеющихся активов. Здесь может использоваться или метод чистых активов (определяется путем вычитания из всех активов суммы всех обязательств), или метод ликвидационной стоимости (прогнозируется возможная выручка от продажи всех имеющихся активов).

- Сравнительный. Конкретный объект анализа сравнивается с аналогичными предприятиями рынка. Достаточно сложен в применении, поскольку не бывает двух идентично одинаковых фирм.

Какой подход и метод будет применять оценщик, можно сказать только после предварительного изучения объекта. В любом случае специалисты «РусБизнесОценка» готовы работать с любым бизнесом и решать задачи любой сложности. Обращайтесь за профессиональной помощью.

Заказать оценку стоимости предприятия в компании «РусБизнесОценка»

* Форма заказ звонка *

![]() Вернуться назад

Вернуться назад

Чтобы провести точную оценку стоимости бизнеса, нужно изучить состояние отрасли, сделать финансовый анализ, спрогнозировать будущие денежные потоки и многое другое. Чтобы узнать точную цифру, советуем обратиться к экспертам по оценке.

Если компании достаточно знать ориентировочную стоимость или ее диапазон, можно посчитать стоимость компании самостоятельно в обычных гугл-таблицах.

Совместно с экспертами подготовили шаблон расчета рыночной стоимости бизнеса для небольшой компании. Рассказываем, как там все работает.

Зачем считать стоимость бизнеса

Стоимость бизнеса полезно знать, если собираетесь продать, купить или объединить компании. Еще бизнес оценивают при ликвидации и банкротстве.

При продаже. Собственнику важно, чтобы он не продал компанию дешевле, чем она стоит в этот момент на рынке. При оценке стоимости компании считаются не только активы, которые у нее есть, но и потенциал доходов — сколько она может принести новому владельцу в будущем.

При покупке. Будущий владелец не хочет платить за кота в мешке. Если не изучить нюансы, можно купить убыточный бизнес и потерять деньги.

Обычно сложности и риски бизнеса отражаются на стоимости компании. Если у продавца есть опасения, что бизнес не выживет, он продает его дешевле рыночной стоимости. Бывает и так, что компанию продают по средней цене и скрывают проблемы. Во время оценки можно их выявить.

При продаже или покупке рассчитывают рыночную стоимость бизнеса. Это цена, при которой компанию могут купить на открытом, конкурентном рынке.

При ликвидации и банкротстве. При закрытии компании рассчитывают ее ликвидационную стоимость: она учитывает скидку на быструю продажу. Чаще всего это цена, за которую быстро купят активы компании.

Стандартный расчет для таких ситуаций не подходит. Если нужно узнать ликвидационную стоимость бизнеса, лучше обратиться к услугам экспертов.

В этой статье мы будем рассматривать, как оценить рыночную стоимость бизнеса — для покупки или продажи компании.

Какие есть подходы в оценке стоимости бизнеса

Есть три подхода к оценке стоимости компании: затратный, доходный и сравнительный. В зависимости от ситуации можно использовать один из них, любые два вместе или даже все сразу.

| Затратный подход | Доходный подход | Сравнительный подход | |

|---|---|---|---|

| На что опирается | Стоимость активов | Возможные будущие доходы | Цену аналогов на рынке |

| Когда подходит | У компании много дорогостоящего имущества | У компании был рост дохода в прошлом и он может продолжиться | Есть похожие компании, с которыми можно сравнить бизнес |

| Когда не получится использовать | Мало активов | Нет дохода | Нет информации о стоимости компаний-аналогов |

Затратный подход. Показывает, сколько денег получит владелец компании, если продаст все ее имущество и выплатит долги.

Этот подход лучше всего подходит для компаний, у которых есть здания, оборудование, транспорт и другие дорогостоящие активы. Если их мало, стоимость бизнеса может получиться заниженной.

У ИТ-компании мало дорогих активов: сотрудники работают на удаленке на своих компьютерах, поэтому помещение и техника не нужны. При этом компания развивается, ее доходы растут.

В таком случае считать активы бессмысленно: компания получится дешевой, хотя она приносит деньги и у нее есть потенциал. Более корректную стоимость покажут доходный и сравнительный подходы.

Доходный подход. Опирается на прогноз будущей прибыли компании, поэтому подходит для растущих компаний. Достоинство подхода в том, что он учитывает возможные риски бизнеса и инфляцию.

Сравнительный подход. Основан на информации о ценах на аналогичные компании. Сравнительный подход считается самым достоверным, и его используют чаще всего, если на рынке есть информация о конкурентах.

Посмотрим на примере небольшой стоматологической клиники, какой подход выбрать.

Стоматологическая клиника работает на рынке пять лет. Три последних года ее прибыль стабильно растет на 5%.

У клиники 10 стоматологических кресел.

В 2020 году клиника взяла кредит в банке на покупку помещения в центре города. Помещение расположено в проходном месте, недалеко от метро.

В этом случае стоимость бизнеса есть смысл оценивать всеми тремя подходами: затратным, доходным и сравнительным. Затратным, потому что у клиники много дорогого имущества — здание, оборудование. Доходным, потому что ее прибыль стабильно растет и у нее хороший прогноз: выгодное расположение. Сравнительным, потому что на рынке есть информация о продаже аналогичных компаний, с которыми можно сравнить клинику.

Бывает, что подходят не все методы. Такой расчет будет менее точным, потому что не получится сравнить данные.

Дальше разберемся, как рассчитать рыночную стоимость стоматологической клиники каждым из трех подходов и как использовать три варианта стоимости. Подготовили для вас шаблон таблицы, в которой можно сделать расчет самостоятельно. Откройте ее и сделайте копию в свой гугл-док: нажмите «Файл» → «Создать копию». Или скопируйте текст и вставьте в текстовый редактор.

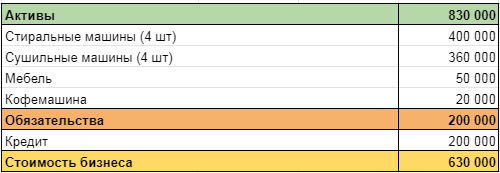

Как посчитать стоимость бизнеса затратным подходом

Смысл затратного подхода в том, чтобы определить, сколько денег останется у владельца компании, если он продаст ее имущество и расплатится по обязательствам. Для этого надо из стоимости всех активов вычесть сумму долгов.

Таким же способом рассчитывают чистые активы, поэтому можно обратиться к бухгалтеру и попросить его показать сумму чистых активов или рассчитать сумму самостоятельно.

Активы. Имущество, долги контрагентов перед компанией и другие объекты, которые участвуют в создании дохода: например, деньги на счетах и в кассе, оборудование, транспорт, недвижимость, дебиторская задолженность, запасы, сырье, лицензии, товарные знаки, вклады в банках, акции и облигации других компаний.