Для большинства людей понятие «банк-корреспондент» ничего не значит. В лучшем случае его слышали пару раз, но скорее всего уже забыли. Однако для общего образования и понимания работы банковской системы стоит разобраться, что это значит и для чего он нужен.

Что такое банк-корреспондент?

Чтобы понять назначение банка-корреспондента, необходимо сначала разобраться с самим понятием «корреспондент».

На языке компаний, корреспондент — это исполнитель, основная задача которого состоит в получении и отправлении сообщений, а также формирование ответа на обращения от лица конторы.

Банк-корреспондент — это банк посредник, в обязанности которого входит проведение расчётов и платежей вместо другого банка за его деньги. Между сторонами заключается корреспондентский договор, руководствуясь которым, предоставляются банковские услуги.

Свои обязанности корреспондент выполняет через отдельный счет в своём банке или через его открытие в другом. Это возможно и через отдельные фирмы, у которых есть лицензия на проведение операций, связанных с денежными платежами и переводами. Для сотрудничества со сторонними организациями требуется подписать отдельный контракт, согласно которому будут действовать все указанные стороны.

Обратите внимание. Третьим лицом может быть любое уполномоченное лицо, в том числе иностранное. Чаше всего банк-корреспондент использует свои открытые счета для выполнения платёжных операций или компанию, с которой у него подписан договор.

Какие услуги предоставляет банк-корреспондент

В 2021 году наиболее частым запросом считается перевод финансовых средств. Однако банк-корреспондент имеет более широкий спектр возможностей для открытого в нём счёта.

- Оплата товара или услуги;

- совершение транзакций;

- межбанковские финансовые операции (внутри страны и международные);

- выплата налогов;

- погашение различного вида долгов;

- денежные операции организаций.

Банк-посредник сотрудничает с партнёрами по международным правилам. Чем больше между ними договорённостей — тем больше опций доступно пользователям.

К примеру, иностранную валюту выгоднее переводить в государственное фин. учреждение, где она является национальной. То есть, перевод средств из России в Испанию совершается через европейского посредника. Чтобы была такая возможность, банки подписывают контракты между собой.

Валютные операции

Предоставлять прочие услуги банк-корреспондент имеет право лишь после подписания договора. Основные положения данного контракта следующие:

- Гарантия сохранности денежных средств;

- Опция снятия валюты в любое время;

- Безналичный расчёт.

Таким образом банк-корреспонденту доступно распоряжение деньгами клиента, однако он не может контролировать или ограничивать их использование.

Договор также обязывает пользователя оплачивать комиссию за обналичивание средств и обслуживание счёта банком-посредником.

Счёт банка-корреспондента

Быстрые транзакции между компаниями — основная функция корреспондентского банка. Для обеспечения данной опции открываются счета в других банковских организациях.

Для открытия корреспондентского счёта клиент обязан внести определённую сумму в качестве оплаты обслуживания. Данные средства должны быть сопоставимы с регулярными поступающими запросами по переводу денежных средств контрагентам.

Цепочка выполнения операций для перевода

Посреднические услуги основываются на договорённостях, прописанных в контракте. Использование счёта в банке-корреспонденте схоже с привычным обслуживанием в банке.

Передача информации к 2021 году, проводится при помощи одного из способов: удалённо в формате реального времени, через интернет, при помощи смартфона.

Это возможно с опознаванием личности, хотя доступна опция его отключения. Подтверждение намерений необходимо во избежание ошибочных действий, а также для защиты от мошенников.

Виды аутентификации:

- Электронная подпись;

- Пароль;

- Шифрование информации.

Обычно с помощью аутентификации проводится обмен сведениями.

Сбербанк — основной банк России

На первом месте в рейтинге не первый год держится Сбербанк. Кооперация с ним приносит банкам-корреспондентам обширный перечень преимуществ. Основные из них:

- Трёхуровневая система расчёта: розничные и оптовые электронные услуги, а также автоматические расчёты;

- Количество: на территории РФ открыто более двадцати тысяч отделений Сбербанка, что позволяет пользоваться его сервисом и переводами внутри региона или по всей стране;

- Круглосуточный режим работы: воспользоваться основными опциями возможно в любое время суток, что позволяет не перегрузить систему и обеспечить быструю работу.

Кто пользуется услугами банка России?

Услугами Сбербанка в основном пользуются следующие корреспондентские банки:

- Германия — J.P. Morgan AG и Deutsche Bank AG;

- Великобритания — Hongkong and Shanghai Banking Corporation Bank;

- США — The Bank of New Yor, Deutsche Bank Trust Company Americas и P. Morgan Chase Bank;

- Япония — The Bank of Tokyo-Mitsubishi UFJ.

В Сбербанке открыли свои счета примерно 500 кредитных организаций по всей России, а также больше 150 иностранных нерезидентов. Суммарно это более полутора тысяч счетов в двадцати валютах.

Такая распространённость и доступность удерживает Сбербанк на первом месте по популярности среди пользователей.

Бенефициар и банк-корреспондент

Пусть банк-бенефициар и работает с корреспондентским банком, их функция различается.

Бенефициар — это банк-посредник, который обеспечивает гарантию выполнения условий проведения банковских операций. Это исключает риски для поставщиков и потребителей, что укрепляет их финансовые взаимоотношения.

Банки-бенефициары делятся на депозитные и недепозитные.

При получении дорогостоящего заказа или подписании серьёзного контракта фирмы нуждаются в поручительстве банка. Для его обеспечения формируется договор между кредитной компанией и гарантом, по которому организация обязуется выполнить все условия сделки.

Обратите внимание: в соглашениях участвует не только банк, но также гарант, принципал и бенефициар. Договор между ними заключается строго в письменной форме по экземпляру для каждого из участников сделки. В нём прописываются обязанности каждой из сторон.

- Принципал — это кредитор, который обещает погасить задолженность в указанные сроки, а также выполнять другие правила договора: своевременно передавать финансовые средства, товары и активы, а также следовать другим пунктам соглашения.

- Гарант — это попечитель, который берёт на себя компенсацию финансовых претензий к принципалу. Если кредитор не выплачивает долг бенефициару, последний формирует аргументированную письменную претензию к принципалу. При невыполнении обязательств кредитором, именно гаранту приходится выплачивать оставшуюся сумму долга. Стребовать выплату с попечителя бенефициар может лишь в период действия гарантий.

SWIFT переводы

Электронные переводы — это онлайн-перевод денежных средств без помощи сотрудников банка. Это самый распространенный способ перевести деньги, однако, если транзакция проходит между учреждениями разных стран, операция проводится с дополнительной комиссией. Это обусловлено трудностями международных переводов.

Также, существуют сайты обменники валюты на любого вида кошельки, комиссия будет больше, но скорость работы очень быстрая. Советуем к изучению сайт мониторинг обменников Курс Эксперт. На нём каждый день обновляется список надежных обменников для перевода средств на электронные кошельки, в то числе и зарубежные.

Интересно! В Австралии и некоторых европейских странах нет разницы между банками-корреспондентами и банками-посредниками, так как для них любой банк с опцией перевода денег за рубеж является посредником.

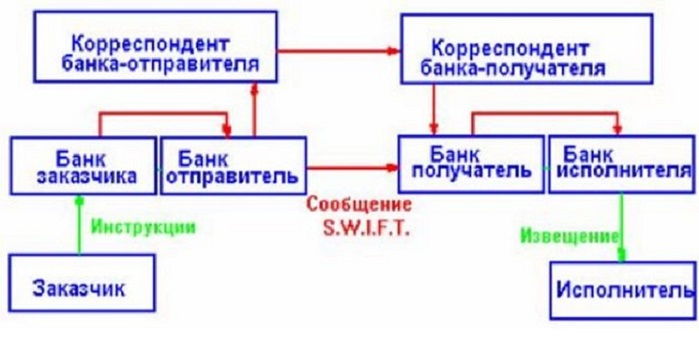

Большая часть транзакций проходит через сеть «Общества всемирных межбанковских финансовых телекоммуникаций», более известной как система SWIFT. Если банк-эмитент не имеет соглашений с банком-получателем, он ищет корреспондента, который заключил договоры с ними обоими и выступит между ними посредником.

Банка-корреспондент простыми словами

Банк-корреспондент — это важная составляющая банковской системы. Он связывает банки между собой, образуя мировую финансовую сеть. С её помощью пользователи могут проводить операции с денежными средствами без привязки к географическому расположению: совершать покупки, оплачивать услуги, делать переводы, получать зарплату или любые другие выплаты вне зависимости от месторасположения.

Банки-корреспонденты и банки-посредники: обзор

Банки-корреспонденты и банки-посредники выступают в качестве сторонних банков и используются банками-бенефициарами для облегчения международных переводов средств и расчетов по сделкам. Банк-получатель – это банк-получатель, в котором физическое или юридическое лицо имеет счет.

В обоих случаях физическое или юридическое лицо будет иметь счет в банке-эмитенте. Затем этот банк использует банк-корреспондент или банк-посредник для завершения процесса перевода средств из банка-эмитента в банк-получатель.

Различия между банками-корреспондентами и банками-посредниками непоследовательны. В зависимости от того, в какой точке мира находится владелец счета, банки-корреспонденты либо отличаются от банков-посредников, либо они могут быть разновидностью банка-посредника, неотличимой от банков-посредников.

Ключевые выводы

- Банки-корреспонденты и банки-посредники выступают в качестве сторонних банков и используются для облегчения международных переводов средств и расчетов по сделкам.

- В процессе международного перевода или расчета денежных средств физическое или юридическое лицо имеет счет в банке-эмитенте; затем этот банк использует банк-корреспондент или банк-посредник для завершения процесса перевода средств из банка-эмитента в банк-получатель.

- Банк-получатель является банком-получателем перевода.

- Основное различие между банками-корреспондентами и банками-посредниками связано с количеством используемых валют; банки-корреспонденты обычно могут обрабатывать большее количество валют.

- В некоторых странах не может быть сделано различий между ролями банков-корреспондентов и банков-посредников; в этих частях мира банки-корреспонденты представляют собой просто разновидность банка-посредника.

Банки-корреспонденты

Корреспондентский банк предоставляет услуги от имени другого банка, выступающей в роли посредника между банком – эмитентом и банком – получателем. Отечественные банки часто используют банки-корреспонденты в качестве своих агентов за границей для завершения операций, которые либо начинаются, либо заканчиваются в зарубежных странах.

Банк-корреспондент может выполнять ряд транзакций от имени местного банка. К ним относятся выполнение банковских переводов, прием депозитов, работа в качестве агентов по переводу и согласование документов для другого банка.

Краткий обзор

Ностро и востро – это латинские термины, используемые для описания банковского счета, который является общим для банка-корреспондента или банка-посредника и банка-получателя. Ностро означает наш, а востро – ваш.

Банки-посредники

Банки-посредники выполняют ту же роль, что и банки-корреспонденты. Банк-посредник также является посредником между банком-эмитентом и банком-получателем, иногда в разных странах.

Банк-посредник часто требуется, когда международные банковские переводы осуществляются между двумя банками, часто в разных странах, которые не имеют установленных финансовых отношений.

Ключевые отличия

В США и некоторых других странах иногда существует разграничение между конкретными ролями, которые выполняют банки-посредники и банки-корреспонденты.

Одно из отличий заключается в том, что банки-корреспонденты часто несут ответственность за транзакции, в которых участвуют несколько датской кроны. Банк-корреспондент в Дании, работающий с иностранной валютой, будет собирать деньги для получателя.

Часто банки-корреспонденты расположены в странах, где две валюты являются внутренними, но иногда банк находится в другой стране.

Банки-посредники отправляют наличные для завершения зарубежных транзакций, но транзакции проводятся только для одной валюты. Обычно в этом случае внутренний банк слишком мал для обработки международных переводов, поэтому он обращается к банку-посреднику.

Особые соображения

Электронные переводы – электронный способ отправки наличных другому физическому или юридическому лицу – очень распространены среди всех банков, но международные электронные переводы обходятся дороже и труднее выполнять.

В некоторых частях мира, например в Австралии или странах-членах ЕС, банки, занимающиеся международными переводами, называются банками-посредниками. Между банками-посредниками и банками-корреспондентами не делается различий.

Большинство международных банковских переводов обрабатываются через сеть Общества всемирных межбанковских финансовых телекоммуникаций (SWIFT) .Если между банком-эмитентом и банком-получателем нет рабочих отношений, банк-отправитель может искать в сети SWIFT банк-корреспондент или банк-посредник, имеющий договоренности с обоими финансовыми учреждениями.

С помощью зарубежного партнёра можно решить множество проблем административного, законодательного или языкового характера. Также это позволит оптимизировать затраты за счёт отсутствия необходимости содержать полноценный офис в другой стране. Одно из лучших решений в данном вопросе, воспользоваться услугами банка-корреспондента. Он проведёт необходимые платёжные транзакции и другие финансовые операции.

1. Что такое банк-корреспондент простыми словами

Банк-корреспондент (англ. «correspondent bank») — это банковское учреждение, выполняющее платёжные и другие финансовые поручения других финансовых учреждений и банков, являющихся респондентами на основании заключённого с ними договора. Большая часть международных операций, связанных с движением средств, проводится с помощью банка-корреспондента.

Говоря о небольших и средних банках, они зачастую имеют малое количество корреспондентов и в случае необходимости пользуются услугами зарубежных партнёров. Существуют банковские учреждения, специализирующиеся исключительно на международных операциях, поэтому предлагают своим партнёрам услуги, которые не могут себе позволить даже лидеры рынка.

Таких возможности банка могут понадобиться, когда клиент обращается с особыми требованиями, связанными с использованием конвертируемых или низколиквидных валют. Корреспондентские счета позволяют осуществлять взаимные расчётные операции. Сюда же включены прямые поручения клиентов конкретного финансового учреждения. Согласно международным правилам, пользоваться услугами банка-корреспондента нужно в той стране, где необходимая денежная единица является национальной валютой.

2. Список услуг, предоставляемых банком-корреспондентом

К основным услугам банков-корреспондентов относится следующее:

- Обеспечение собственных хозяйственных и административных представительств и филиалов, находящихся в других странах;

- Предоставление услуг клиентам респондента за пределами страны. Например, обмен валют, выдача пластиковых карт, а также денежные переводы по экспортно-импортным контактам. Все эти операции относятся к расчётно-кассовому обслуживанию;

- Сотрудничество с фондом обязательного резервирования;

- Расчёты по межбанковским депозитным вкладам и кредитам;

- Выполнение нестандартных поручений, которые могут быть на законодательном уровне запрещены в пределах государства банка-респондента;

- Продвижение и продажа банковских услуг в своей стране;

- Налоговые выплаты;

- Погашение долговых обязательств.

Банк-корреспондент осуществляет свою деятельность в рамках международного устава. Полноценная работа такого финансового учреждения невозможна без заключения соответствующих договоров, даже если речь идёт о проведении простых операций. Чем больше договоров различного характера подписано, тем больше услуг банк сможет предоставлять своему партнёру.

Местные российские банки пользуются услугами банков-корреспондентов по нескольким причинам. Одна из основных, это отсутствие доступа или наличие ряда ограничений в работе на зарубежных финансовых рынках. Это является препятствием в полноценном обслуживании клиентских счетов. Без участия посредника, единственным выходом будет открытие филиала в другой стране.

Корреспондент выступает в роли посредника между финансовыми учреждениями, находящимися в разных странах. Кроме этого, он занимается обработкой местных транзакций для тех клиентов, которые на данный момент находятся за рубежом. Также они принимают депозитные вклады, занимаются переводом средств в качестве агента и оформляют необходимые для осуществления финансовых операций документы.

3. Что такое корреспондентский счёт

Главным элементом международной платёжной системы является корреспондентский счёт, который можно позиционировать как депозит до востребования. Со стороны банковских функцией, он является обыкновенным расчётным счётом, используемым с целью проведения финансовых операций на территории других стран. На этом счёте могут находиться не только деньги банка, а и клиентов.

Существует три вида корреспондентских счетов:

- «Востро». Этот счёт открывают в национальной валюте или в какой-либо другой, если она является удобной для обеих сторон договора;

- «Ностро». Банк-респондент открывает этот счёт в банке-корреспонденте в случае необходимости проведения платёжных операций своих клиентов. Он может быть открыт в валюте третьих государств, страны банка-корреспондента или национальной валюте. Операции по данному счёту отображены как актив баланса банка респондента в национальной денежной единице, а также иностранной валюте, чтобы иметь возможность предоставить консолидированные отчеты в момент проверки контролирующими органами по месту регистрации;

- «Лоро». Этот счёт открывает банк корреспондент под видом респондента. Такой счёт часто называют «обратным Ностро», так как операции будут внесены в пассив баланса респондента. Счёт может быть открыт как в национальной, так и иностранных валюте.

В рамках межбанковского договора не всегда предусмотрено взаимное открытие счетов. Это означает, что операции будут проведены с участием третьих лиц. Такие взаимоотношения характерны для развивающихся стран Африки и Азии. В зависимости от характера операций, корреспондентские отношения бывают как добровольными, так и обязательными.

Например, если это коммерческий банк, он обязательно должен иметь счёт в расчётном центре Банка России. На число счетов «Ностро» и «Лоро» в конкретном банковском учреждении влияет национальная валюта, а точнее её место на финансовом рынке одновременно с состоянием экономики государства. Например, банки США имеют большее количество «Лоро» счетов от нерезидентов, чем «Ностро» за границей в других национальных валютах.

4. Правила обслуживания счётов

Банк-корреспондент предоставляет услуги по обслуживанию счёта на основании заключенного договора. В стандартном виде он предусматривает следующие положения:

- организация безналичных операций;

- сохранность денежных средств клиента;

- снятие наличных.

У банка есть возможность вести контроль денежных перемещений клиента или применять какие-либо ограничения, связанные с распоряжением денежными средствами кроме случаев, предусмотренных действующим законодательством. При этом, у банка есть возможность распоряжаться денежными средствами, но только в том случае, если клиента не ограничивают в доступе к ним в любое время.

В большинстве случаев, этот договор является возмездным. На его основании клиент может проводить следующие операции:

- оплата за снятие или приём наличных через кассу;

- перечисление средств на счёт контрагента;

- операции по приёму средств на счёт клиента от населения;

- оплата услуг по ведению банковского счёта.

Расчётные документы касательно перевода со счёта клиента средств на счёт третьих лиц являются действительными на протяжении 10 календарных дней. Отчёту времени будет начат на следующий день с момента вступление в силу выписанного платёжного поручения. Перевод или зачисление денег на основании расчётных документов осуществляется банком корреспондентом на следующий день операционного дня, но не позднее.

В данном случае количество документов должно быть таким же, как и количество участников. Один экземпляр платёжного поручения должен подписать главный бухгалтер клиента и руководитель. Далее его следует заверить печатью предприятия. На основании соответствующих документов, безналичные операции могут проводиться между юридическими лицами.

5. Перевод средств через банк-корреспондент

Если между банками не установлено каких-либо конкретных финансовых отношений, они часто осуществляют международные банковские переводы. Когда между финансовым учреждением, отправляющем средства и получателем не заключено соглашений, банк-корреспондент выступает в роли посредника. Например, банк, находящийся в Лос-Анджелесе, получивший инструкции для перевода денег в банк Пекина, не может править их напрямую, не остановив рабочие отношения с получателем.

Основная часть международных банковских переводов проводится через систему «SWIFT» (Society for Worldwide Interbank Financial Telecommunication). Понимая, что с получателем не установлены рабочие отношения, отправитель может найти сеть Swift для банка корреспондента, поскольку тот осуществляет свою деятельность на основании договорённости с обеими сторонами.

Если обнаружен такой банк-корреспондент сотрудничающий, например, как с Китаем, так и с США, исходящей банк переводит средства на собственный «Ностро» счёт, открытый в банке-корреспонденте. Тот в свою очередь берёт плату за перевод (она может составить от 30 до 80 долларов) и отправляет их на счёт банка получателя в Китае. При проведении подобных транзакций банк-корреспондент добавляет стоимость двумя доступными способами. Таким образом нет необходимости в том, чтобы отправитель вёл работу по установлению прямых договоренностей с финансовыми учреждениями по всему миру.

6. Корреспондентские отношения в условиях офшорной зоны

Один из самых популярных вариантов снизить налоговую нагрузку, это провести транзакции через оффшорные зоны. При этом, используя данный способ с участием банка-корреспондента следует помнить о том, что это привлечет внимание правоохранительных органов вместе с департаментом надзора Банка России. Чтобы установить отношения с банком-корреспондентом в данном случае, необходимо оформить соответствующие документы.

В России для этого применяют особую процедуру. Любой российский банк имеет право на открытие корреспондентского счёта в таких же финансовых учреждениях, являющихся нерезидентами и зарегистрированными на территории стран с льготной системой налогообложения, а также более высоким уровнем конфиденциальности данных. При этом требуется соблюдение ряда условий:

- открывать счёт «Лоро» оффшорный банк на территории России не может;

- долгосрочная кредитоспособность по рейтингу «Standard and Poor» или «Moods» или AA должен составлять ниже Aa3;

- поскольку условия по рейтингу могут выполнить далеко не все, существуют ещё один вариант. Совокупный капитал нерезидента (без депозитов и клиентских средств) должен составлять не менее 100 миллионов евро. В таком случае, открыть корреспондентский счёт, например, «Ностро» можно будет после того как в Банк России будут отправлены результаты аудиторской проверки на независимой основе, а также отчёты о финансовой деятельности за последние 3 года.

7. Как банк-корреспондент связан с бенефициаром

Банк-бенефициар и корреспондент работают вместе, но их функции различаются. Первый так же является посредником, обеспечивающим гарантию соблюдения условий, на которых осуществляется какая-либо финансовая операция. Таким образом потребители и поставщики избавляют себя от рисков и укрепляют деловые взаимоотношения.

Бенефициар может быть депозитным и не депозитным. Если подписывается какой-либо серьёзный контракт, требуется поручительство банка. Чтобы сформировать такое поручительство, подготавливаются документы, в основе которых лежит сотрудничество гаранта и кредитной компании. Именно по этому договору организация обязуется выполнить свои обязательства.

В подобном соглашении участие принимает банк, бенефициар, принципал (кредитор, обязующийся вернуть долг строго в срок, а также придерживаться других условий соглашения) и гарант. Согласно правила, договор должен быть заключен в письменной форме. Каждая из сторон должна иметь как минимум по одному экземпляру для постоянного доступа к списку обязанностей каждой из сторон.

Заключение

Банк-корреспондент является посредником, помогающим осуществить остальным участникам финансового рынка операции, не доступные им в связи с отсутствием представительства или филиала в другой стране. Кроме этого, такой банк может обеспечить проведения ряда местных операций. Для проведения каждой из операций на международном рынке, требуется наличие соответствующего договора.

What Is a Correspondent Bank?

The term correspondent bank refers to a financial institution that provides services to another one—usually in another country. It acts as an intermediary or agent, facilitating wire transfers, conducting business transactions, accepting deposits, and gathering documents on behalf of another bank. Correspondent banks are most likely to be used by domestic banks to service transactions that either originate or are completed in foreign countries. Domestic banks generally use correspondent banks to gain access to foreign financial markets and to serve international clients without having to open branches abroad.

Correspondent Bank

How a Correspondent Bank Works

Correspondent banks are third-party banks. They act as middlemen between different financial institutions. As such, they provide Treasury services between sending and receiving banks, especially those in different countries—such as:

- funds transfer

- settlement

- check clearing

- wire transfers

- currency exchange

Correspondent banks may also act as agents to process local transactions for clients when they are traveling abroad. At the local level, correspondent banks may accept deposits, process documentation, and serve as funds transfer agents.

A correspondent bank must act as the middleman when sending and receiving banks don’t have agreements in place for wire transfers.

The accounts held between correspondent banks and the banks for which they provide services are referred to as nostro and vostro accounts. An account held by one bank for another is referred to by the holding bank as a nostro account or our account on your books. The same account is referred to as a vostro account—your account but on our books—by the counterparty bank. Generally speaking, both banks in a correspondent relationship hold accounts for one another for the purpose of tracking debits and credits between the parties.

Correspondent banks are a pivotal part of the financial industry as they provide a way for domestic banks to operate when it isn’t feasible for them to open up branches in a different location—especially in a foreign country. For instance, a small domestic bank with clients in different countries can partner with a correspondent bank in order to meet the needs of its client internationally. Doing so also gives them access to the foreign financial market. The correspondent bank will, therefore, charge a fee for this service, which is usually passed off from the domestic bank to the customer.

Key Takeaways

- A correspondent bank is an authorized financial institution that provides services on behalf of another financial institution.

- Correspondent bank services may include funds transfer, settlement, check clearing, and wire transfers.

- The accounts held between correspondent banks and the banks to which they are providing services are referred to as nostro and vostro accounts.

- Domestic banks can serve their international clients and gain access to foreign financial markets by using correspondent banks rather than setting up branches overseas.

Special Considerations

International wire transfers often occur between banks that do not have an established financial relationship. For example, a bank in San Francisco that receives instructions to wire funds to a bank in Japan cannot wire funds directly without a working relationship with the receiving bank.

Most international wire transfers are executed through the Society for Worldwide Interbank Financial Telecommunication (SWIFT) network. Knowing there is not a working relationship with the destination bank, the originating bank can search the SWIFT network for a correspondent bank that has arrangements with both banks. Upon finding a correspondent bank having arrangements with both sides of the transfer, the originating bank sends the transferred funds to its nostro account held at the correspondent bank.

Using the example above, the correspondent bank deducts its transfer fee, usually between $0 and $50, and transfers the funds to the receiving bank in Japan. In transactions such as this, the correspondent bank adds value in two ways. It alleviates the need for the domestic bank to establish a physical presence abroad and saves the work of setting up direct arrangements with other financial institutions around the world.

Correspondent Bank vs. Intermediary Bank

Although there are some similarities between both correspondent and intermediary banks—namely that they act as third-parties for other banks—there is a major difference between the two. While correspondent banks normally handle transactions involving multiple currencies, an intermediary bank completes transactions involving a single currency. They are especially key for domestic banks that may be too small in size to handle these types of transactions.

Добавлено в закладки: 0

Что такое банк корреспондент – это банк, который выполняет переводы денежных средств, платежи, расчеты и другие операции по поручению за счет банков корреспондентов, на основе корреспондентского соглашения с другими банками, в том числе зарубежными.

Что такое банк корреспондент – это банк, который выполняет переводы денежных средств, платежи, расчеты и другие операции по поручению за счет банков корреспондентов, на основе корреспондентского соглашения с другими банками, в том числе зарубежными.

Выполнение необходимых операций производится банками корреспондентами через открытые специально корреспондентские счета.

Банками корреспондентами также считаются банки, меж которыми для взаимного обслуживания клиентов заключается корреспондентский договор. Перевод денежных сумм – самая распространенная услуга, которую банки корреспонденты оказывают.

Рассмотрим, более детально, что значит банк корреспондент. Банк корреспондент — кредитное финансовое учреждение, которое исполняет поручения другого банка на основе корреспондентского соглашения. Список оказываемых услуг включает осуществление расчетов платежей и через счета банков-корреспондентов. Географическое покрытие сотрудничества по взаимному обслуживанию клиентов может иметь международный масштаб. Наличие корреспондентских счетов дает возможность проводить взаимные расчетные операции, включая выполнение прямых поручений клиентов банка:

Рассмотрим, более детально, что значит банк корреспондент. Банк корреспондент — кредитное финансовое учреждение, которое исполняет поручения другого банка на основе корреспондентского соглашения. Список оказываемых услуг включает осуществление расчетов платежей и через счета банков-корреспондентов. Географическое покрытие сотрудничества по взаимному обслуживанию клиентов может иметь международный масштаб. Наличие корреспондентских счетов дает возможность проводить взаимные расчетные операции, включая выполнение прямых поручений клиентов банка:

- о погашении другой задолженности;

- об уплате сборов и налогов;

- по оплате услуг, товаров, работ поставщикам.

- Зачисление на счета клиентов денег.

- Операции, которые связаны с ведением хозяйственной деятельности банка партнера.

- Межбанковские расчеты, включая и на международной арене.

По международным правилам, чтобы проводить перевод нужно применять банк корреспондент в той стране, где необходимая валюта является национальной. Другими словами, когда клиенту нужно сделать перевод американских долларов из РФ в Латвию, то оптимальный вариант — банк-корреспондент, находящийся в Америке.

По международным правилам, чтобы проводить перевод нужно применять банк корреспондент в той стране, где необходимая валюта является национальной. Другими словами, когда клиенту нужно сделать перевод американских долларов из РФ в Латвию, то оптимальный вариант — банк-корреспондент, находящийся в Америке.

Как правило, банки, которые заняты обслуживанием международных расчетов, заключают между собой корреспондентские договора. Сегодня ни один большой банк не может обойтись без обширной корреспондентской сети. Потому финансово-кредитные учреждения должны устанавливать корреспондентские отношения как можно с большим числом банков, образуя всемирную единую сеть

Обслуживание расчетных счетов

Оказание клиентам банка услуг проводится на основе договора банковского счета. Этот документ предусматривает такие положения:

- сохранение денег клиента;

- возможность снятия со счета наличных средств;

- организацию безналичных операций.

Банк при этом не может контролировать денежные перемещения клиента, или устанавливать какие-нибудь ограничения по распоряжению деньгами, кроме случаев, установленных законом. Но кредитное финансовое учреждение может распоряжаться денежными средствами, при условии, что клиент не будет ограничиваться в доступе к собственным деньгам в любое время. Обсуждаемый договор является обычно возмездным. Со стороны клиента может проводиться оплата:

по перечислениям денег на счета контрагентов;

по перечислениям денег на счета контрагентов;- за ведение банковского счета;

- по операциям, которые связаны с приемом денег в адрес клиента от населения;

- за прием или снятие наличных денег через кассу банка.

![]() Срок действия расчетных документов о переводе со счета клиента денег на счет третьего лица — 10 календарных дней. Отсчет времени стартует на следующий день после того, как платежное поручение выписано. Зачисление или перечисление средств на основе предъявленного расчетного документа проводится банком корреспондентом не позднее следующего операционного дня.

Срок действия расчетных документов о переводе со счета клиента денег на счет третьего лица — 10 календарных дней. Отсчет времени стартует на следующий день после того, как платежное поручение выписано. Зачисление или перечисление средств на основе предъявленного расчетного документа проводится банком корреспондентом не позднее следующего операционного дня.

Число документов должно соответствовать количеству участников операции. Первый экземпляр платежного поручения подписывает руководитель и главный бухгалтер клиента. После этого документ заверяется печатью предприятия.

Разновидность расчетных операций

Меж организациями проводятся безналичные операции на основе соответствующих расчетных документов.

Платежное поручение

Данный расчетный документ отражает распоряжение владельца счета о переводе на счет получателя денег. Можно сказать, что платежное поручение — один из самых распространенных банковских документов, при помощи которых проводятся расчетные операции. Помимо этого, банк корреспондент обязан принять данный документ вне зависимости от того, есть ли на счете плательщика деньги. Когда денег недостаточно, то платежное поручение помещают в банковскую картотеку.

Когда средства поступают на счет, банк должен провести их списание в таком порядке:

- 1-я очередь – возмещают вред здоровью, и проводятся выплаты по алиментам;

- 2-я очередь – выплачивают выходное пособие, и осуществляют расчеты с уволенным персоналом;

- 3-я очередь – выдают заработную плату и производятся платежи в ФГС и бюджет;

- 4-я очередь – проводятся выплаты по исполнительным листам, которые выданы на основе судебных актов;

- 5-я очередь – осуществляются оплаты по другим платежным документам.

Списание денег в одной очереди проходит в порядке календарной очередности.

Платежное требование

В данном расчетном документе есть требование получателя денег, которое адресовано плательщику. На основе платежного требования конкретная сумма денег должна быть перечислена через банк. Данный документ зачастую применяется меж контрагентами при расчетах за поставленную продукцию.

Платежное требование направляют непосредственно в банк плательщика. В свою очередь, финансово-кредитное учреждение документ передает плательщику для акцепта. Когда в течение некоторого времени плательщик свое согласие на уплату платежного требования подтвердил, то банк проводит списание денег. В противном случае документ возвращают получателю без исполнения. Когда меж сторонами сделки заключается договор о безакцептном списании средств, то после предоставления платежного требования в банк, списание денег проводится без запроса согласия плательщика.

Инкассовое поручение

В согласии с этим расчетным документом проводится безусловное списание денег со счета плательщика. Инкассовые документы выставляют органы государственной власти или на основе судебного решения.

Аккредитив

Под данным документом подразумевают условное обязательство банка, которое связано с осуществлением платежа в пользу получателя средств. Расчет по аккредитиву проводится лишь с одним получателем. Но получение денег на основе данного расчетного документа проходит лишь после исполнения определенных условий. Аккредитивы бывают гарантированными, депонированными, безотзывными и отзывными.

Первый документ дает возможность проводить перечисление денег в банке корреспонденте со счета плательщика на специальный счет получателя. На основе второго документа банк плательщика дает право требовать безакцептного списания денег со счета плательщика. В отношении отзывного аккредитива, тут предусматривается возможность отменить распоряжение плательщика. Тогда как при безотзывных расчетных документах отмена может пройти лишь по согласию получателя денег.

Чек

Этот расчетный документ содержит не обусловленное ничем распоряжение на проведение платежа указанной денежной суммы в интересах чекодержателя. Чекодатель при этом может адресовать такие поручения лишь своему банку. Чтобы проводить расчет чеками клиентам финансово-кредитных учреждений выдаются обычно лимитированные чековые книжки.

Межбанковские расчеты

Для хранения денег или проведения расчетных операций банки открывают в Центробанке РФ корреспондентские счета. Как представитель ЦБ, выступает РКЦ территориального управления Центробанка. Но банк может открыть лишь один корреспондентский счет в расчетно-кассовом центре. По данным счетам не начисляют проценты на остаток средств, и не удерживают плату за их обслуживание. Списание денег проводится лишь в границах той суммы, что на счете осталась.

Когда для проведения платежа недостаточно денег, неоплаченные документы относят к категории просроченной задолженности. Банку корреспонденту отводят 5-дневный срок для пополнения счета, чтобы ликвидировать задолженность, которая образовалась. При нарушении данных правил, к нему можно применить штрафные санкции до отзыва банковской лицензии. Сумма на корреспондентском счете определяет устойчивость финансового состояния банка.

РКЦ проводит перед банками ежедневные отчеты по отношению к корреспондентским счетам. Отчет включает предоставление выписок с приложением необходимых платежных документов, которые предоставлены банками или в их адрес с целью списания денег. Как следствие, на основе предоставленных выписок банк корреспондент перед клиентами отчитывается.

Корреспондентский счет

Корреспондентские счета по определению открывает один банк в другом финансово-кредитном учреждении. Главным назначением данных счетов является осуществление расчетов меж юридическими лицами на основе корреспондентского соглашения. Когда банк проводит платежи через расчетную сеть Банка России, он должен указывать в платежных документах не только счета получателя и отправителя, но, и корреспондентские счета банков, где они открыты.

Но в международной практике расчетов применение данного реквизита обязательным не является. Корреспондентский счет на территории России состоит из 20 цифр. Первые три цифры называют счетом первого порядка— 301. Последние три цифры расчетного счета (7,8,9), открываемого в Центробанке, имеет условный номер участника расчетов. Эти цифры отвечают определенным разрядам банковского идентификационного кода (БИК). Выглядит это так:

- К/с – 30101810600000000957 (БИК 044525957).

Корреспондентские счета делят на типы:

- ностро – счет, на котором отражают операции в балансе банка респондента по к/с, который открыт в банке корреспонденте (30110);

- лоро – счет, который открывают в банке корреспонденте для банка респондента (30109).

Когда банк открывает пару корреспондентских счетов, то тут обязательно размещают определенную сумму денег. При получении платежного поручения на перечисление контрагенту денег, у которого есть счет в банке контрагенте, первый банк проводит их списание. Потом списанная денежная сумма зачисляется на корреспондентский счёт второго финансово-кредитного учреждения. Вместе с этим, второй банк проходит зачисление и списание денег по аналогичной схеме.

Когда меж банками образовалась разница в суммах, это вызывает к бесплатному кредитованию одного банка другим. Большой дисбаланс выравнивается перечислением денег через корреспондентский счёт в РКЦ. В отношении переводов SWIFT, то тут достаточно лишь указать реквизиты банка получателя. Банки за незримую обработку платежей берут собственные комиссионные, которые уже ранее оговорили меж собой. В отдельных случаях для пользователя, может не быть никакой комиссии.

Корреспондентские отношения

На практике есть три типа отношений меж банками корреспондентами:

- взаимное открытие счетов;

- с открытием счета;

- без открытия счета.

Стороны соглашения могут оформить договор об открытии счета или просто обменяться письмами, которые подтверждают согласие установить корреспондентские отношения. Ведение корреспондентского счета напоминает ведение банковского счета одного из клиентов банка. Обмен информацией меж партнерами проходит так:

- управление счетом с помощью удаленного терминала в режиме реального времени.

- электронный обмен сообщения;

- факс, почта, телефон.

Ввиду того, что средства связи могут отличаться по стоимости и скорости передачи информации, банки применяют несколько типов связи одновременно. В межбанковском обмене информацией сообщения могу быть неаутентифицируемые и аутентифицируемые. Под аутентификацией подразумевается заверка подлинности сообщения одним из методов, согласованных сторонами договора.

Неаутентифицируемые сообщения не требуют обычно аутентификации или аутентифицированные дублируют. В современной практике межбанковских отношений применяют такие типы аутентификации:

- ключевание текстовых сообщений в автоматическом или ручном режиме;

- подпись уполномоченного лица;

- систему паролей доступа;

- автоматизированное шифрование электронных сообщений.

Обслуживание международных расчетов проходит с помощью электронного обмена текстовыми сообщениями и управления счетом с удаленного терминала. Большую часть информационного обмена составляет SWIFT и телекс. Последний метод передачи электронных сообщений идет со встроенными уже средствами аутентификации. В то же время, устанавливая корреспондентские отношения, банки в конфиденциальном режиме обмениваются таблицами, которые устанавливают правила применения шифровальных ключей.

Обслуживание международных расчетов проходит с помощью электронного обмена текстовыми сообщениями и управления счетом с удаленного терминала. Большую часть информационного обмена составляет SWIFT и телекс. Последний метод передачи электронных сообщений идет со встроенными уже средствами аутентификации. В то же время, устанавливая корреспондентские отношения, банки в конфиденциальном режиме обмениваются таблицами, которые устанавливают правила применения шифровальных ключей.

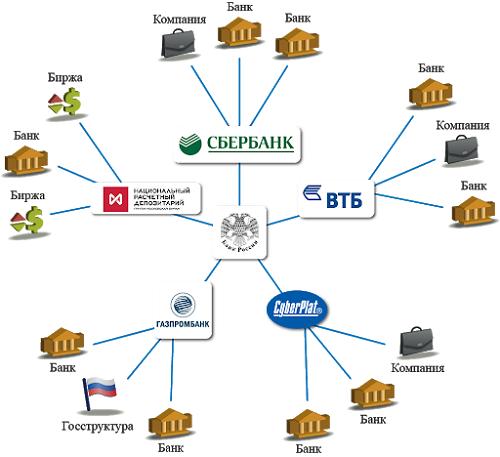

Лидер национальной банковской системы

Сотрудничество со Сбербанком России дает некоторые преимущества банкам партнерам. Это финансово-кредитное учреждение имеет свою трех уровневую расчетную систему. Разветвленная сеть имеет приблизительно 20 тысяч отделений по всей стране. При помощи расчетной системы банк может производить значительное число платежей между и внутри регионов. Все операции проводятся в режиме реального времени.

Все территориальные расчетные центры банка исполняют работу круглосуточно, что в значительной степени увеличивает скорость проведения платежей. Когда сравнивать Сбербанк России с Центробанком, он занимает второе место по объему платежей и числу производимых операций. В согласии со статистикой Центрального банка России на долю Сбербанка приходится больше 30% всех платежей страны, которые проходят через расчетную сеть Центробанка.

Каждодневный объем составляет приблизительно 3,1 млн. расчетных операций, что превышает в денежном эквиваленте 960 млрд. рублей. Более 500 отечественных кредитных организаций и больше 150 банков нерезидентов открыли приблизительно 1,5 тыс. счетов в Сбербанке России. Счета при этом открыты больше, чем в 20 валютах мира. Таким образом, Сбербанк занимает на финансовом рынке страны лидирующие позиции. Для партнеров банка создан полный спектр операций с российским рублем.

Мы надеемся, что дали наиболее полное определение и понятие термина банк корреспондент, раскрыли его виды и расчеты в них

Платежи поставщикам — памятка

Корреспондентский счёт — счёт, открываемый банковской организацией (банком-респондентом) в подразделении самого банка или в иной банковской организации (корреспонденте). Предназначен для отражения расчётов, производимых одной банковской организацией по поручению, и за счёт другой, на основании заключённого между ними корреспондентского соглашения

В платёжных документах, отправляемых через расчётную сеть самого банка, указываются не только расчётные счета отправителя и получателя средств, но и корреспондентские счета банка, в которых эти расчётные счета открыты.

В практике международных расчётов, однако, использование данного реквизита в платёжных поручениях не обязательно.

В России номера корреспондентских счетов состоят из 20 десятичных разрядов, при этом первые три разряда (так называемый счёт первого порядка) — 301.

Последние три цифры номера корреспондентского счёта, открываемого в учреждении самого банка (18-й, 19-й, 20-й разряды), содержат 3-значный условный номер участника расчётов, соответствующий 7-му, 8-му, 9-му разрядам БИК.

Пример: к/с 30101643600000000957, БИК 044525957

- Ностро (от итал.Nostro conto — Наш счёт). Счёт, отражающий операции в балансе банка-респондента (наш банк) по корреспондентскому счёту (наш счёт), открытому в банке-корреспонденте (их банк). 30110

- Лоро (от итал.Loro conto — Их счёт). Счёт (их счёт), открываемый в банке-корреспонденте (наш банк) банку-респонденту (ихбанку). 30109

- Востро — Ностро счёт в иностранном банке. Востро счета в российской практике разделяют редко и записывают как ностро счёт.

Во избежание путаницы в русском языке применяется следующее мнемоническое правило: Ностро — наш счёт в их банке. Лоро, соответственно, наоборот — их счет в нашем банке.

Объявление

Примеры употребления слова респондент в литературе.

Следует добавить, что ни в одной другой точке опроса влияние национально-культурных обществ и диаспор не было выделено таким сравнительно большим числом респондентов.

Респонденты не указывали конкретно, о каком конфликте идет речь, однако нужно заметить, что Кисловодск оказался единственной точкой, где действия краевой исполнительной власти в этом плане были оценены столь категорично.

Возможно, частью респондентов словесная перебранка с использованием этнически окрашенных ярлыков и эпитетов уже воспринимаемся как конфликт на межнациональной основе.

Даже если мы примем во внимание то обстоятельство, что часть респондентов не вполне точно называет имевшие место коллизии этническими конфликтами, тем не менее это еще раз подтверждает наличие у значительного количества опрошенных высокой этноконфликтной готовности, при которой вовлечение в конфликт гораздо более вероятно, нежели при ее отсутствии. Еще один респондент, уже из Шпаковского района, также указывая на конфликтность армян, подчеркивал наличие якобы имеющихся, у них далеко идущих планов

Еще один респондент, уже из Шпаковского района, также указывая на конфликтность армян, подчеркивал наличие якобы имеющихся, у них далеко идущих планов.

Как видно из таблицы, большинство респондентов, имевших опыт конфликтного взаимодействия, стремились разрешить ситуацию самостоятельно.

Помимо прочего, мы предложили респондентам назвать конкретные этнические группы, представители которых наиболее часто участвуют в конфликтах на межнациональной основе.

В таблице 33 предложены сравнительные данные оценок респондентами возможности в ближайшее время открытых конфликтов на межнациональной основе в местах их проживания.

О нем давно уже распространялись истории, что он задает некоторым довольно трудные вопросы, у которых, по всей видимости, настолько трудные ответы, что респонденты Меса, пытаясь на эти вопросы ответить, слегают с длительными головными болями.

Респондент говорил, о тихой, ползучей экспансии мигрантов, исповедующих ислам, о возросшей нагрузке на социальную сферу: не имеющие прописки, а следовательно и страховых медицинских полисов, мигранты ходят к врачу по чужим по полисам.

Учитывая это, мы задали экспертам и респондентам ряд вопросов, чтобы выявить их мнения относительно возможности негативного влияния мигрантов на общую этноконфликтную ситуацию в крае.

Особняком в этом ряду стоят данные опросов общественного мнения, поскольку они представляют не только число реально опрошенных респондентов, но и миллионы российских граждан.

Из этого отрывка видно, что основной конфликтогенной группой респондент считает именно армян, хотя в общем армяне имеют с русскими достаточно мощное консолидирующее начало — христианскую религию.

Таким образом, здесь мы видим, что респондент констатирует наличие этнических предубеждений в отношении армян, причем их значимость такова, что некоторые люди даже идут на то, чтобы сменить свою фамилию и избежать априори негативного к себе отношения.

Вряд ли, конечно, большинство армян, проживающих на территории края, всерьез задумывалось над тем, чтобы оформлять какие-либо территориальные или статусные претензии, тем не менее, как видно из ответа респондента, такое мнение существует.

Межбанковские платежные системы

SWIFT

Система создана в 1973 году для ускорения и стандартизации международных денежных переводов между банками-корреспондентами, коммерческими организациями и частными лицами. На текущий момент в системе больше 100 000 банков и фирм в 209 странах.

Каждый участник имеет свой уникальный код в системе SWIFT-ID и для осуществления платежа достаточно кода получателя. Среднее время обычного платежа составляет 20 минут, срочные обрабатывается за 1,5 минуты например, платежи в Китай. Низкие тарифы и большой список доступных валют, гарантия доставки с компенсацией убытков по техническим причинам. Из возможных недостатков – упрощенный доступ к финансовой информации правоохранительных органов в рамках программ борьбы с отмыванием средств и терроризмом.

TARGET

Организована на базе SWIFT для внутренних расчетов стран-участниц ЕС. Кроме повышения скорости и безопасности трансграничных платежей, система дает возможность участникам в режиме реального времени пользоваться дневными кредитами Центробанков при нехватке оборотных средств.

Корреспондентский счет

Это главный элемент международной системы платежей, который можно считать депозитом до востребования. С точки зрения банковских функций – это обычный расчетный счет для проведения финансовых операций в другой стране, на котором кроме собственных средств банка могут храниться и средства клиентов. Виды корреспондентских счетов:

- «Ностро» (от лат. nostro (наш), второе название due from account) – счет, открытый банком-респондентом в зарубежном банке-корреспонденте для осуществления платежных операций клиентов. Может быть трех типов: в валюте страны банка-корреспондента, национальной валюте или валюте третьих стран. Операции по ностро-счету отображаются в активе баланса респондента в национальной и иностранной валюте для предоставления консолидированной отчетности в контролирующие органы по месту регистрации.

- «Лоро» (от лат. loro (их)) – счет, который в качестве респондента открыл банк-корреспондент. Простыми словами, получаем «обратный ностро», операции по которому вносятся в пассив баланса респондента. Могут открываться в иностранной и национальной валюте.

- «Востро» – корреспондентский счет, открытый в национальной валюте респондента или в третьей валюте, удобной для обоих участников договора;

Межбанковский договор может не предусматривать взаимное открытие счетов, и в таком случае все расчеты идут через третьих участников, что характерно для операций в развивающихся странах Азии и Африки. Корреспондентские отношения могут быть не только добровольными, а и обязательными, например все коммерческие банки обязаны иметь открытый счет в расчетном центре Банка России.

Количество ностро и лоро счетов в конкретном банке зависит от уровня развития экономики и влияния национальной валюты на финансовый рынок. Так, банки США имеют значительно больше лоро-счетов от нерезидентов, чем ностро за пределами страны в недолларовом эквиваленте.

Корреспондентские отношения с оффшорными зонами

Финансовые транзакции через оффшорные зоны – самый популярный вариант для снижения налоговой нагрузки, но всегда нужно помнить при работе с таким банком-корреспондентом, что это привлекает особое внимание правоохранительных органов и департамента надзора Центробанка. Установление банковских корреспондентских соглашений в данном случае регламентируется отдельными документами, например, в РФ применяется следующая процедура:. Российские банки имеют право открывать корреспондентские счета в аналогичных организациях-нерезидентах, зарегистрированных в государствах или территориях с льготным режимом налогообложения и повышенным уровнем конфиденциальности финансовых данных только при выполнении следующих условий

Российские банки имеют право открывать корреспондентские счета в аналогичных организациях-нерезидентах, зарегистрированных в государствах или территориях с льготным режимом налогообложения и повышенным уровнем конфиденциальности финансовых данных только при выполнении следующих условий.

- Рейтинг долгосрочной кредитоспособности партнера не ниже Aa3 по рейтингу компании Mood’s или AA от Standard and Poor (S&P);

- Если требования по рейтингу не выполнены, но совокупный капитал нерезидента (без клиентских средств и депозитов) составляет не менее 100 миллионов евро, открытие корреспондентских счетов типа ностро возможно после предоставления в Банк России результатов независимой аудиторской проверки финансовой отчетности за последние три года;

- Открытие счетов лоро оффшорными банками на территории РФ запрещено.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

БАНК-КОРРЕСПОНДЕНТ

Банк-корреспондент (correspondent bank) – банковское учреждение, выполняющее на основании договора платежные и иные поручения других банков и финансовых организаций, называемых респондентами. Основная масса международных платежей осуществляется именно через корреспондентские счета.

Небольшие банковские учреждения могут иметь небольшое количество корреспондентов и при необходимости пользуются сторонними услугами. Существуют банки, которые специализируются только на международных расчетах и могут предложить варианты, отсутствующие у лидеров рынка, особенно когда нужно удовлетворить индивидуальные потребности клиента в использовании низколиквидных или не полностью конвертируемых валютах.

Основные услуги банков-корреспондентов, это:

- расчетно-кассовое обслуживание: перечисление средств по экспортно-импортным контрактам, обслуживание клиентов респондента за пределами страны (пластиковые карты, обмен валют и другие);

- расчеты по межбанковским кредитам и депозитам;

- операции с ценными бумагами и валютой;

- взаимная продажа банковских продуктов и услуг в своей стране;

- нестандартные операции, в том числе проведение которых напрямую может быть законодательно ограничено или запрещено в стране банка-респондента;

- поддержка фонда обязательного резервирования;

- административное и хозяйственное обеспечение своих зарубежных филиалов и представительств.

ОТКЛЮЧЕНИЕ «Корреспондентский банк»

В целом, причины, по которым отечественные банки используют банки-корреспонденты, включают ограниченный доступ к иностранным финансовым рынкам и невозможность обслуживать клиентские счета без открытия филиалов за рубежом. Банки-корреспонденты могут выступать в качестве посредников между банками в разных странах или в качестве агента для обработки местных транзакций для клиентов, когда они выезжают за границу. На местном уровне банки-корреспонденты могут принимать депозиты, обрабатывать документы и выступать в качестве агентов перевода средств. Возможность выполнять эти услуги избавляет внутренние банки от необходимости устанавливать физическое присутствие в зарубежных странах.

Перевод денег с помощью банка-корреспондента

Между банков, не имеющих установленных финансовых отношений, часто происходят международные банковские переводы. Когда между банком, отправляющим провод, и его получателем не существует соглашений, банк-корреспондент должен выступать в качестве посредника. Например, банк в Сан-Франциско, получивший инструкции по переводу средств в банк в Японии, не может напрямую направлять средства без рабочих отношений с принимающим банком.

Большинство международных банковских переводов осуществляется через сеть Worldwide Interbank Financial Telecommunication (SWIFT). Зная, что нет рабочих отношений с банком-получателем, исходящий банк может искать сеть SWIFT для банка-корреспондента, у которого есть договоренности с обоими банками.

При обнаружении банка-корреспондента, имеющего договоренности с обеими сторонами передачи, исходящий банк отправляет переведенные средства на свой ностро-счет, находящийся в банке-корреспонденте. Банк-корреспондент вычитает плату за перевод, обычно от 25 до 75 долларов США, и перечисляет средства в банк-получатель в Японии. В таких транзакциях банк-корреспондент добавляет стоимость двумя способами. Это устраняет необходимость того, чтобы внутренний банк установил физическое присутствие за рубежом и сохранил работу по налаживанию прямых договоренностей с другими финансовыми учреждениями по всему миру.

Банк-корреспондент — это… Определение понятия, особенности, функции

- 29 Ноября, 2020

- Термины

В обычной жизни мы редко сталкиваемся со сложным устройством банковской системы. Термин «Банк-корреспондент» едва ли мы можем услышать на улице. Давайте попробуем разобраться, какое он имеет значение и для чего он предназначен.

Банк-корреспондент: это что и для кого

Банк-корреспондент — не совсем привычное понятие для нас. Чтобы лучше понимать, начнем с термина «корреспондент». В конторе это официальное лицо, которое ответственно за получение и отправку всех писем, а также за ответ на эти письма.

С банками дело обстоит иначе. Любой банк связан с расчетными операциями, денежными переводами и т. д.

Банк-корреспондент — это банк, который реализует платежи, расчетные операции, другие опции по поручению другого банка и за его средства на основании корреспондентского договора.

Для исполнения подобных операций банки-корреспонденты открывают специальные счета (корреспондент со счетом) или через счета банков в ином банке.

Также это могут быть компании, которые совершают финансовые операции, проводя платежи и/или переводы согласно контракту, подписанному со сторонними банковскими организациями.

Лицом, совершающим непосредственно операцию, или контрагентом может выступить иностранное физическое или юридическое лицо.

Корреспонденты проводят платежные поручения по своим открытым счетам. Также в качестве исполнителя может быть компания (в случае с банком — другой банк), которая подписала договор на обслуживание клиентов.

Услуги, оказываемые банком-корреспондентом

Наиболее востребованной на сегодняшний день услугой считаются финансовые переводы.

Банки-корреспонденты — это также банки, которые предлагают ряд услуг за счет действующего открытого в этом банке счета:

- Погашение разного рода долговых обязательств.

- Налоговые выплаты.

- Расчеты за товары и/или оказанные услуги.

- Денежные переводы.

- Транзакции, связанные с хозяйственным делопроизводством.

- Финансовые операции (как на территории своей страны, так и за рубежом) между разными банками.

В своей деятельности он подвластен международному уставу. Так, например, при переводе иностранной валюты лучше выбирать то государственное финансовое учреждение, где данная валюта является национальной.

Для того чтобы отправить 2000 евро из России в Германию, корреспондентский банк, производивший эту операцию, будет европейским.

Для подобных операций банки заключают соответствующие договоры друг с другом. Полноценная деятельность банков без этого невозможна. Чем больше заключенных договоров, тем больше возможностей.

Расчетные операции

Предложение других услуг банк-корреспондент может делать только в том случае, если заключен договор банковского счета.

При заключении подобного договора обе стороны подписывают контракт, основными пунктами которого являются следующие:

- Поручительство за сохранность материальных средств.

- Возможность свободно в любое время снять деньги со счета.

- Осуществление денежных операций по безналичному расчету.

Данный вид сотрудничества подразумевает распоряжение материальных средств клиента, но банк-корреспондент не имеет права контроля над ними и введения ограничений на использование ими.

Контракт, подписываемый с банком-корреспондентом, подразумевает ряд выплат. Клиент банка обязан оплачивать комиссионные выплаты за пользование его услугами: обслуживание счета, снятие денежных средств.

Счет банков-корреспондентов

Банковские организации открывают счета в других банках. Основное предназначение этих корреспондентских счетов состоит в быстром осуществлении оплаты между юридическими лицами в соответствии с подписанным договором.

При открытии счета в банке физическое или юридическое лицо обязано внести оплату, выраженную в определенном количестве денежных средств. Данная сумма должна соответствовать регулярно поступающим платежным поручениям для переводов контрагентам.

Отношения между корреспондентами

Стороны заключают контракт на ведении счета на основании корреспондентских отношений. Пользование таким видом счета напоминает обычное банковское обслуживание. Передача сведений может осуществляться одним из следующих методов:

- Удаленно, в режиме актуального времени.

- Посредством интернет-операций.

- При помощи телефона.

Передача осуществляется как без, так и с аутентификацией. Она подразумевает подтверждение транзакции, проверку достоверности намерений. Выделяют следующие виды аутентификации:

- На основании электронной подписи.

- По паролю.

- По шифрованию сведений.

В основном посредством аутентификации осуществляется обмен информацией.

Лидер банковской среды

Позицию лидера банковской системы стабильно на протяжении нескольких лет занимает Сбербанк России. Сотрудничающие со Сбербанком банки-корреспонденты обладают рядом преимуществ.

В Сбербанке своя трехуровневая расчетная система. Сеть банков имеет порядка 20 тысяч отделений в России. Посредством расчетной системы банк осуществляет ряд платежей между и внутри регионов.

Все отделения проводят финансовые операции круглосуточно. Это значительно ускоряет скорость проведения операций. Каждый день банк проводит около 3,1 млн финансовых операций.

Основными банками-корреспондентами Сбербанка являются банки Германии (Deutshe Bank AG, J. P. Morgan AG), банк Великобритании (HSBC Bank PLC), банки Америки (Банк Нью-Йорка, Deutsche Bank Trust Company Americas, JPMorgan Chase Bank) и Японии (The Bank of Tokyo-Mitsubishi LTD).

Около 500 российских кредитных предприятий и более 150 банков, которые не являются резидентами, открыли 1,5 тысяч счетов в Сбербанке. Счета открыты более чем в 20 разных валютах мира.

Таким образом, Сбербанк сохраняет лидирующую позицию на протяжении долгого времени.

Бенефициар — это кто?

Банк-корреспондент и банк-бенефициар напрямую связаны, но при этом выполняют различные операции. Банк-бенефициар – банк, который является посредником, то есть обслуживает банковские операции, связанные с банковскими гарантиями. Тем самым обеспечивают сотрудничество поставщиков и потребителей без рисков.

Среди банков-бенефициаров выделяют депозитную и не депозитную деятельность.

Фирме, получившей крупный заказ или заключающей важный договор, необходимы гарантии банка. Для этого заключают соглашение между двумя представителями: кредитной организацией и поручителем. При этом первая берет ответственность за выполнение всех обязательств договора.

Банк-корреспондент — это не только банк, в сделке также принимают участие гарант, бенефициар и принципал.

Само соглашение подготавливается в письменной форме, где оговаривают то, что гарант обязан выплачивать его финансовые претензии к принципиалу.

Гарантию получает кредитор, который обязан своевременно погасить долг и соответствовать другим условиям соглашения. Вовремя передавать активы, денежные средства, товары и выполнять другие условия, предусмотренные соглашением.

Если бенефициар не получает прибыль, он вправе потребовать от гаранта выполнение обязательств. Данная претензия составляется в письменной форме с полными обоснованиями.

Предъявление требований возможно только в течение срока гарантийных обязательств, после его окончания требования не принимаются.

Без банков-корреспондентов современная банковская система была бы неполноценной. Благодаря таким банкам все мировые банки объединены во всемирную сеть, которая позволяет клиентам получить свои деньги, находясь в любой точке мира, отправлять их в другие страны или приобретать товары.

Мы надеемся, что после прочтения этой статьи прояснится вопрос, что такое банк-корреспондент, в каких случаях и на каких условиях он сможет вам помочь.