Один из важных вопросов, интересующих любого автовладельца, заключается в том, как определяется и производится выплата по страховке при ДТП. Речь идет, главным образом, об ОСАГО или обязательном автостраховании. Попробуем дать детальный и исчерпывающий ответ с учетом актуальной в 2022 году версии законодательства.

Страховые выплаты по ОСАГО

Что не возмещают по ОСАГО?

Необходимые документы и порядок действий для выплаты

Сроки страховых возмещений

Страховые выплаты по ОСАГО

Оформление полиса обязательного автострахования позволяет получить компенсацию ущерба, нанесенного водителем другим участниками дорожного движения и их транспортным средствам. Для получения выплаты необходимо обратиться в страховую компанию с комплектом документов, перечисленных в договоре.

После этого автостраховщик должен в течение 20 рабочих дней перечислить необходимую сумму пострадавшей стороне. При отсутствии выплаты страхователю дается еще 5 суток на повторное обращение. Если страховая снова отказывается платить, нужно обращаться в контролирующие инстанции (Прокуратура, РСА), к регулятору (Центробанк России) или в суд.

Важно учитывать, что действующее законодательство допускает не только компенсацию в виде денежной выплаты, но и ремонт пострадавшей машины. В этом случае действуют специальные правила возмещения ущерба, нанесенного транспортному средству, который не относятся к теме данной статьи.

Суммы страховых выплат

Действующая редакция базового документа в области обязательного автострахования — №40-ФЗ (датируется 25 апреля 2002) устанавливает такой максимальный размер компенсации по ОСАГО:

- 400 тыс. руб. – при причинении ущерба имуществу пострадавшего;

- 500 тыс. руб. – при нанесении вреда его жизни или здоровью.

Претендовать на большую сумму в рамках обязательного автострахования возможно в том случае, если такой пункт содержится в тексте заключенного со страховой компанией договора. В противном случае придется обращаться в суд.

Для большей наглядности имеет смысл рассмотреть несколько практических ситуаций, для каждой из которых действуют разные правила определения суммы компенсации. Чаще всего встречаются следующие из них.

При ДТП по Европротоколу

Если аварийная ситуация оформляется с применением Европротокола, максимальная сумма страховой выплаты равняется 100 тыс. руб. Причем речь идет исключительно об ущербе, который нанесен транспортному средству. Если пострадали люди, такая схема урегулирования конфликтной ситуации, возникшей в результате дорожно-транспортного происшествия, не допускается.

На законодательном уровне допускается увеличение компенсации до максимальных по №40-ФЗ 400 тыс. руб. На практике такая ситуация невозможна, так как требует одновременного выполнения трех условий. Два из них вполне достижимы: ДТП на территории Москвы, СПб, Подмосковья и Ленинградской области, а также фиксации происшествия устройством с поддержкой ГЛОНАСС. А вот третье нереализуемо, так как заключается в обработке данных специальной программой, которая до настоящего времени на разработана или, по крайне мере, не введена в действие.

При повреждениях авто

Сумма компенсации в этом случае определяется на основании экспертного заключения. Если страхователь не согласен с выводами оценщика, он инициирует проведение независимой экспертизы. Полученные по ее результатам данные становятся основанием для обращения в суд.

Авто не подлежит восстановлению

На практике нередко возникает ситуация, когда максимальная сумма выплаты, равная 400 тыс. рублей, не покрывает ущерба, так как транспортное средство попросту не может быть отремонтировано. В этом случае допускается компенсация фактической стоимости автомобиля, даже если она превышает установленный лимит.

Денежные средства сверх 400 тыс. рублей, выплаченные пострадавшей стороны, взыскиваются с виновника дорожно-транспортного происшествия.

Нанесен ущерб жизни или здоровью

Действующие сегодня правила определения компенсации вреда, нанесенного здоровью и жизни пострадавшего в результате ДТП человека, увязывают сумму выплаты с тяжестью ущерба. Таблица выплат по ОСАГО за вред здоровью приводится ниже.

|

Уровень вреда |

Сумма компенсации, тыс. руб. |

В %% от максимальной выплаты по №40-ФЗ |

|

Инвалидность ребенка любой степени |

500 |

100% |

|

Инвалидность взрослого 1 степени |

500 |

100% |

|

Инвалидность взрослого 2 степени |

350 |

70% |

|

Инвалидность взрослого 3 степени |

250 |

50% |

Если ДТП привел к смертельному исходу, выплачивается максимально возможная компенсация в размере полумиллиона рублей. Денежные средства распределяются следующим образом:

- 475 тыс. руб. перечисляются выгодоприобретателям покойного;

- Оставшиеся 25 тыс. руб. направляются в качестве возмещения расходов на похороны усопшего.

Что не возмещают по ОСАГО?

Положения №40-ФЗ четко регламентируют перечень оснований, при наличии которых выплата по ОСАГО не производится. В его состав входят:

- умышленное нанесение вреда;

- пребывание в алкогольном или наркотическом опьянении;

- отсутствие законных оснований для управления транспортным средством (лишение прав, невключение в страховку ОСАГО и т.д.);

- несоблюдение установленной правилами обязательного автострахования процедуры оформления страхового случая;

- покидание места ДТП;

- предоставление недостоверных сведений при оформлении полиса ОСАГО;

- отсутствие обязательной страховки и т.д.

Необходимые документы и порядок действий для выплаты

Для получения выплаты при ДТП по ОСАГО, необходимо подготовить и предоставить в страховую компанию следующий комплект документов:

- заявление о наступлении страхового случая;

- справка из ГИБДД;

- полис обязательной страховки;

- права водителя;

- ПТС и регистрационное свидетельство на машину;

- паспорт автовладельца;

- ИНН.

Формы страховых выплат

Начиная с марта 2017 года, введена еще она форма компенсации ущерба в рамках ОСАГО. Она предусматривает проведение ремонта транспортного средства пострадавшей стороны. Но законодательство оговаривает несколько ситуаций, когда допускается исключительно страховая выплата. В их числе:

- пострадавший признан инвалидом первой или второй группы;

- сумма ущерба превышает 400 тыс. руб.;

- нанесен тяжелый вред здоровью, вплоть до летального исхода;

- машина не подлежит ремонту;

- автосервис, аккредитованный страховой компанией, либо не может выполнить ремонт, либо находиться на расстоянии, превышающем 50 км от расположения автомобиля.

Сроки страховых возмещений

Страховая компания обязана выплатить компенсацию в течение 20 рабочих дней после получения от страхователя полного комплекта необходимых документов.

Нарушение сроков становится основанием для жалобы в контролирующие органы и весьма вероятных штрафных санкций в отношении автостраховщика.

Ответы на вопросы

В чью страховую компанию обращаться?

Если наступил страховой случай по ОСАГО, требуется обращаться к автостраховщику, выдавшему полис виновнику ДТП.

Как распределяется компенсация, если виновны две стороны?

Возможны два варианта решения проблемы. Первый – распределение выплат по 50% каждой из сторон. Второй – урегулирование конфликтной ситуации посредством обращения в суд. Инициатором подачи иска могут стать как участники дорожно-транспортного происшествия, так и страховые компании, выдавшие им полисы ОСАГО.

Когда полис ОСАГО не покрывает ущерб от ДТП?

Если его величина превышает максимальный размер компенсации, составляющий 400 тыс. руб. Оставшуюся сумму придется заплатить виновной стороне, но для ее взыскания потребуется обращение в суд.

От чего зависят величина страховой выплаты?

Страховое возмещение по ОСАГО определяется с учетом нескольких факторов. Первый – это характер ущерба. Если речь идет о вреде здоровью и жизни человека, далее определяется его тяжесть. Максимальное возмещение ущерба при ДТП, повлекшем смерть одного или нескольких людей, составляет полмиллиона рублей.

В ситуации нанесения вреда транспортному средству или другому имуществу пострадавшего, компенсация по ОСАГО не превышает 400 тыс. рублей.

Когда выплаты по ОСАГО не производятся?

Подробный перечень подобных случае приводится в №40-ФЗ. Типичным примером, нередко встречающимся на практике, становится пребывание водителя в состоянии опьянения, наркотического или алкогольного.

Подведем итоги

Механизм совершения страховых выплат по ОСАГО отработан на практике за время действия законодательства об обязательном автостраховании. Поэтому в большинстве случаев он реализуется без возникновения конфликтных ситуаций. На величину компенсации влияют обстоятельства ДТП, а также характер и величина нанесенного ущерба. В случае нарушения прав любой из заинтересованных сторон для их защиты нужно обращаться либо к регулятору, либо в суд.

1.В каких случаях можно оформить ДТП по европротоколу?

Вы можете оформить незначительное дорожно-транспортное происшествие в упрощенном порядке — по европротоколу, если соблюдаются условия:

- в ДТП нет потерпевших;

- в ДТП участвуют только два ТС;

- повреждения получили только участвовавшие в ДТП автомобили;

- и вы, и второй водитель вписаны в действующие полисы ОСАГО или международный полис «Зеленая карта», выданные на участвующие в ДТП автомобили;

- по предварительной оценке нанесенный ТС ущерб не превышает максимальную сумму страховой выплаты;

- вы и второй водитель согласны оформить ДТП без вызова сотрудников ГИБДД и подписать европротокол.

Если вы не уверены в обстоятельствах аварии, оценке нанесенного ущерба, конструктивном настрое второго участника ДТП, то оформляйте аварию в обычном порядке.

2.Что возместит страховая компания, если оформить ДТП по европротоколу?

В случае оформления ДТП по европротоколу, страховая компания возмещает ущерб в размере:

- до 100 тысяч рублей — это стандартный лимит выплат при оформлении ДТП по европротоколу, если ДТП не зафиксировано с помощью технических средств* либо зафиксировано, но у участников ДТП есть разногласия;

- до 400 тысяч рублей — это максимальный лимит выплат, при оформлении ДТП по европротоколу, если у участников ДТП нет разногласий по поводу обстоятельств происшествия, и ДТП зафиксировано с помощью технических средств*.

Установленные законом лимиты и условия страхового возмещения действуют как по договорам ОСАГО, так и по договорам каско.

Убытки возмещаются независимо от количества ДТП в течение срока действия страхового полиса.

3.Как оформить ДТП по европротоколу?

1. Обязательно выполните требования ПДД сразу после столкновения — включите аварийку и выставьте знак аварийной остановки, чтобы предупредить других участников движения об опасности. Знак устанавливается на расстоянии не менее 15 метров от ДТП в населенных пунктах и не менее 30 метров за их пределами. Неисполнение этих требований влечет административное наказание: предупреждение или штраф в размере 1000 рублей (часть 1 статьи 12.27 КоАП РФ ). Если ДТП произошло за городом, в темное время суток либо в условиях ограниченной видимости, находиться на проезжей части или обочине нужно в куртке, жилете или жилет-накидке с полосами световозвращающего материала.

2. Пообщайтесь со вторым участником ДТП и покажите ему свой полис обязательного страхования, проверьте действительность его полиса ОСАГО. Сфотографируйте место ДТП и повреждения автомобилей, полученные в результате столкновения.

3. Вместе со вторым участником ДТП оповестите свои страховые компании о ДТП одним из способов:

- онлайн, через интегрированные с порталом госуслуг РФ мобильные приложения (понадобится авторизация обоих участников ДТП на портале) — в течение 60 минут после ДТП;

- через устройство вызова экстренных служб «ЭРА-ГЛОНАСС» (при наличии в автомобиле) — нажав на кнопку SOS в течение 10 минут после ДТП.

Обратите внимание! Эти способы подходят, если потерпевший рассчитывает на возмещение ущерба на сумму до 100 тысяч рублей, но у вас и второго участника ДТП есть разногласия по поводу обстоятельств ДТП, либо если нет разногласий и потерпевший рассчитывает на страховое возмещение до 400 тысяч рублей.

Если нет разногласий, но сообщить о ДТП указанными выше способами невозможно, потерпевшая сторона вправе рассчитывать на возмещение ущерба на сумму до 100 тысяч рублей. В таком случае уведомить страховую компанию о ДТП можно по телефону. Проследите, чтобы второй участник ДТП сделал то же самое.

4. Если транспортные средства, участвующие в ДТП, создают препятствия движению других транспортных средств, освободите проезжую часть. В противном случае вам и второму участнику ДТП грозит административное наказание за нарушение ПДД (пункт 2.6 ПДД РФ) — штраф 1000 рублей (статья 12.27 КоАП РФ).

5. Вместе со вторым участником ДТП заполните извещение о ДТП (европротокол) в мобильном приложении или бумажном виде. В первом случае детали ДТП внесите в электронную форму, во втором — в бумажную.

4.Как заполнить бумажный европротокол?

Правила заполнения европротокола (извещения о ДТП):

- в случае ДТП, в котором участвуют два транспортных средства, оформляется одно извещение о ДТП. Кому оно будет принадлежать — вам или второму водителю — не имеет значения;

- извещение о ДТП состоит из двух листов, каждый из которых нужно заполнить с двух сторон. Лицевая сторона — самокопирующаяся. Данные (обстоятельства происшествия, сведения о ТС, страховых компаниях, схема ДТП и тому подобное) в нее нужно внести совместно со вторым участником ДТП;

- обратите внимание на то, что, если необходимо внести в документ корректировки или дополнения, они должны быть заверены подписями обоих участников ДТП, но до подписания и разъединения извещения о ДТП;

- необходимо заполнить все графы и поля, имеющиеся на лицевой стороне. После заполнения нужно проставить подписи, подтверждающие в том числе отсутствие разногласий между водителями и разъединить листы;

- оборотная сторона извещения о ДТП заполняется каждым водителем самостоятельно. Оригинал и самокопир имеют одинаковую юридическую силу;

- заполняйте извещение о ДТП шариковой ручкой с достаточным давлением, чтобы качество копии было хорошим. Записи, сделанные гелевой ручкой или карандашом, могут смазаться или стереться;

- если вам не хватило места для записей на извещении о ДТП, вы можете дополнительно оформить приложение, используя для этого чистый лист бумаги. На извещении о ДТП сделайте пометку «С приложением», на дополнительном листе — пометку «Приложение», укажите, к чему это приложение и кем оно составлено. На приложениях должны стоять подписи обоих водителей. Приложение оформляется в двух экземплярах;

- если извещение о ДТП порвано, испорчено или трудно читаемо, нужно заполнить новое;

- обратите внимание на то, что после подписания и разъединения извещения о ДТП не допускается никаких изменений, исправлений или дополнений;

- извещения о ДТП обязаны выдавать страховщики. Если по какой-то причине у вас их нет, вы можете обратиться за ними в страховую компанию. Также вы можете скачать извещение (но в этом случае второй лист не будет самокопирующимся, его придется заполнять отдельно);

- в новых извещениях о ДТП есть поле, в котором нужно проставить отметку о наличии или отсутствии разногласий по поводу обстоятельств ДТП. Если у вас старый бланк, внесите эту информацию в поле для примечаний.

5.Нужно ли после оформления ДТП по европротоколу ехать на ближайший пост ГИБДД?

Для получения страхового возмещения как по договору ОСАГО, так и по договору каско при оформлении ДТП по европротоколу ни вам, ни второму участнику ДТП к сотрудникам ГИБДД обращаться не нужно.

6.Что делать после того, как ДТП оформлено?

Неважно, потерпевший вы или виновник ДТП, после оформления происшествия, вы должны в течение пяти рабочих дней уведомить (лично или по электронной почте — по договоренности со страховщиком) свою страховую компанию о ДТП.

Если вы планируете получить от страховой компании возмещение ущерба, вам также нужно будет представить заявление о страховом возмещении.

Ремонтировать и утилизировать ТС без письменного согласия страховой компании нельзя до истечения 15 календарных дней со дня ДТП (за исключением нерабочих праздничных дней).

Дмитрий Сергеев

разобрался, как оформлять европротокол

Профиль автора

На светофоре в ваш автомобиль въехали сзади.

Повреждений немного: вмятина на бампере, погнут номерной знак и разбит противотуманный фонарь. Второй водитель от своей вины не отказывается. С вызовом полиции на оформление аварии уйдет полдня. Но можно уложиться в час или даже в 15 минут и не ездить потом за справками по инстанциям. Для этого достаточно оформить аварию по европротоколу.

Вкратце: как оформить европротокол

Следуйте такому плану:

- Возите с собой бланк извещения о ДТП. Его бесплатно выдают в любой страховой компании.

- Убедитесь, что авария соответствует требованиям европротокола.

- Заполните и подпишите извещение о ДТП совместно со вторым участником ДТП.

- Подайте документы в страховую, в которой приобретали полис.

В 2023 году извещение о ДТП в любом регионе России можно оформить в электронном виде. Для этого понадобится мобильные приложения и подтвержденные учетные записи на портале госуслуг у всех участников аварии.

Что вы узнаете

- Что такое европротокол и когда он нужен

- Когда можно оформлять

- Где и как можно составить европротокол

- Что делать после аварии

- Как оформить европротокол на бумаге

- Как заполнить оборотную сторону бланка

- Как оформить европротокол через приложение

- Куда подавать документы на выплату

- Размер выплат по европротоколу

- Запомнить

Что такое европротокол и когда он нужен

На самом деле понятия «европейский протокол» или «европротокол» нет ни в одном нормативном акте. Так называют процедуру оформления ДТП без вызова полиции.

Водители на месте самостоятельно заполняют извещение о ДТП и спокойно разъезжаются. Подобную практику давно и успешно применяют за рубежом, отсюда и название. Поскольку оно прижилось, мы и дальше будем использовать его в статье, хотя на самом деле к Европе и европейской части России эта форма не имеет никакого отношения.

Рассылка для автолюбителей и тех, кто подумывает ими стать

Главное о том, сколько стоит владеть машиной, к чему быть готовым и как отстаивать свои права, — в вашей почте дважды в месяц. Бесплатно

Когда можно оформлять

Прежде чем оформлять документы без полиции, убедитесь, что ваша авария соответствует требованиям европротокола:

- В ДТП участвовало не более двух автомобилей.

- Место аварии — Россия. Российский полис ОСАГО за рубежом не работает, там действует Зеленая карта — международный полис страхования автогражданской ответственности.

- Повреждения получили только машины, пострадавших и жертв нет. Иное имущество — личные вещи пассажиров, фонарные столбы и дорожные ограждения — не пострадало.

- Стоимость будущего ремонта автомобиля пострадавшей стороны не превысит 100 000 Р. Лимит страхового возмещения увеличивается до 400 000 Р, если у водителей нет разногласий по поводу вины или обстоятельств ДТП и они сделают фотографии через приложение.

- У обоих водителей есть полис ОСАГО. Если второй участник — иностранный гражданин, то у него должна быть Зеленая карта.

Убедитесь, что авария подходит под все пять пунктов, и приступайте к оформлению документов. Если не соответствует хотя бы один пункт — вызывайте полицию.

Центральный банк РФ обязал страховые компании, работающие по каско, включать в правила страхования пункт об оформлении ДТП без вызова сотрудников полиции. Если ДТП соответствует требованиям европротокола, клиент страховой может заявить убыток по каско или ДСАГО. Ему не придется вызывать полицию. Размер возмещения в таком случае будет в рамках, которые определены в договоре страхования, лимиты выплат по ОСАГО тут не действуют.

Выплачивать возмещение по авариям, оформленным без ГИБДД, обязаны все страховые компании с действующей лицензией на ОСАГО.

Где и как можно составить европротокол

Европротокол можно составить, если ДТП произошло на территории России. Даже если ваша машина стоит на учете в Москве, а въехали в нее во Владивостоке, вы все равно можете им воспользоваться.

Европротокол допустимо заполнять двумя способами:

- на бланке, который водитель получает при оформлении полиса;

- в электронном виде — с помощью приложения.

Бумажный бланк водитель самостоятельно передает в страховую компанию. Выплаты в таком случае ограничены 100 000 Р.

При передаче данных о ДТП с помощью приложения страховая компания получает координаты со спутника и фотографии, которые водитель не может откорректировать. Оформление ДТП через приложение занимает примерно 30 минут. Выплаты ограничены 400 000 Р, если нет разногласий, и 100 000 Р, если они есть.

С точки зрения закона европротоколы, оформленные через приложение и на бумажном бланке, равнозначны.

Что делать после аварии

Действия участников ДТП после аварии прописаны в правилах дорожного движения. Независимо от того, кто виновен в происшествии, сделайте вот что:

- Остановитесь. Если выходите на проезжую часть — соблюдайте меры предосторожности, наденьте светоотражающий жилет.

- Включите аварийную сигнализацию и выставьте знак аварийной остановки.

- Не перемещайте предметы, имеющие отношение к происшествию.

- Выясните, сколько участников было в ДТП и есть ли пострадавшие. Если не было и участвовали только две машины, можно оформлять европротокол без вызова сотрудников ГИБДД. Если в аварию попало больше двух автомобилей либо есть пострадавшие, необходимо вызвать полицию и скорую помощь для пострадавших.

- Примите меры по сохранению следов аварии и организуйте объезд места происшествия. Можете освободить проезжую часть. В этом случае зафиксируйте положение транспортных средств по отношению друг к другу, следы и предметы, относящиеся к происшествию. Допускается использовать средства фото- и видеосъемки, при оформлении ДТП через приложение снимки можно сделать в нем же. При съемке постарайтесь, чтобы в кадр попали не только сами поврежденные автомобили, но и место, где произошла авария: таблички с номерами домов, дорожные знаки, тротуар, разметка. Когда делаете видеозапись, проговаривайте все происходящее. Например, так: «Сегодня, 11 июня 2023 года, на перекрестке улиц Новая и Цветная произошло ДТП — столкновение двух автомобилей: ВАЗ-2109 синего цвета, принадлежащего мне, и Тойоты зеленого цвета». Далее перечислите все повреждения автомобилей.

Если не выполнить эти требования, страховая компания может отказать в выплатах. Иногда возможны более тяжелые последствия: например, оставление места ДТП наказывается лишением прав.

Как оформить европротокол на бумаге

Чтобы оформить аварию по европротоколу на бумаге, водителям нужно заполнить извещение о ДТП. Его выдают страховые компании при покупке полиса ОСАГО. Бланки извещения также можно распечатать минимум в двух экземплярах. Второй пригодится, если бланка не будет у второго участника ДТП. Шаблон можно скачать с официального сайта РСА.

Бланк заполняют шариковой ручкой, поэтому ее полезно держать в салоне автомобиля. Гелевая ручка, фломастер или карандаш не подойдут для заполнения. Надпись гелевой ручкой расплывается от любой капли воды, фломастер оставляет на бумаге слишком жирный след и тоже расплывается от воды, а карандаш легко стереть.

Клиент Тинькофф Страхования может скачать бланк в личном кабинете — уже с данными о его автомобиле и полисе ОСАГО.

Если у вас и у второго водителя не оказалось ни бумажного бланка, ни установленного приложения, одолжите бланк у любого водителя, проезжающего мимо.

Как заполнить лицевую сторону бланка

Вы вместе со вторым водителем должны заполнить один бланк извещения о ДТП.

Сведения о своей машине заносите в левую графу — «Транспортное средство „А“», а второй участник пусть заполняет графу «Транспортное средство „В“».

Остальные графы пронумерованы, заполняют их так:

- «Место ДТП» — город, улица, номер дома, возле которого произошло ДТП. Если вы на трассе и домов рядом нет, укажите километр шоссе и расположенные рядом объекты. Например: «35-й километр трассы Москва — Петушки, в 100 метрах от поворота на Урюпинск».

- «Дата ДТП» — дата и время с точностью до минуты.

- «Свидетели ДТП». С 1 октября 2022 года графу можно не заполнять, в выплате возмещения не откажут. Но если очевидцы есть и готовы оставить свои данные, укажите их в этой графе.

- «Марка, модель ТС» — указывают марку и модель автомобиля или мотоцикла, VIN или номер кузова, госномер. Эти данные переписываются из свидетельства о регистрации ТС.

- «Собственник ТС» — указывают данные собственника, в том числе адрес его регистрации. Паспорт не нужен, все есть в СТС.

- «Водитель ТС» — данные человека, который находился за рулем автомобиля. Паспорт тоже не требуется, вся информация переписывается из водительского удостоверения.

- «Страховщик» — указывают название страховой компании так, как оно написано в полисе, номер полиса, срок окончания его действия.

- «Место первоначального удара» — стрелкой указывают ту часть автомобиля, куда пришелся первоначальный удар. Больше никаких записей в этом пункте не делают.

- «Характер и перечень повреждений» — чем конкретнее формулировки, тем лучше. Например, вместо «Помята боковая дверь» стоит написать: «Передняя левая дверь — вмятина в нижней части размером 50 × 10 см и глубиной 1 см». Площадь повреждений удобно мерить банковской картой: ее стандартный размер — 54 × 86 мм.

- «Замечания» — тут водители определяют, кто виноват, а кто нет. Именно по этому пункту страховые компании ориентируются, кто кому должен возместить ущерб. Водитель, считающий себя виновным, пишет: «Вину признаю, со схемой ДТП согласен». Пострадавший пишет: «В ДТП не виноват». Оба обязательно ставят подписи.

- «Обстоятельства ДТП» — каждый водитель ставит галочки напротив пунктов, которые соответствуют его действиям. В нижней ячейке укажите количество поставленных галочек — так никто не сможет дописать что-нибудь от себя.

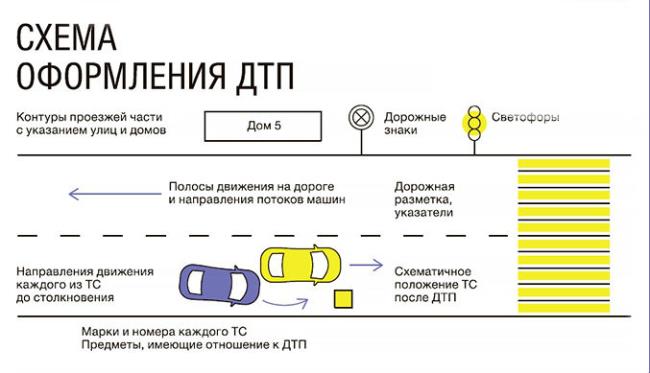

- «Схема ДТП» — сделайте рисунок с указанием улиц и номеров домов, дорожными знаками, дорожной разметкой. Чем больше деталей на схеме, тем сложнее будет оспорить виновность в ДТП.

- «Подписи водителей» — каждый из участников ставит подпись и галочку, имеются ли разногласия по поводу произошедшего. Важно: если одной из подписей не будет, страховщик имеет право отказать в выплате.

Лицевая сторона бланка будет выглядеть одинаково для обоих участников — поэтому на некоторых бланках она заполняется под копирку.

Как заполнить оборотную сторону бланка

Обратную сторону каждый участник заполняет по-своему, она не должна быть одинаковой.

- «Транспортное средство» — тут галочкой нужно указать, к какому именно транспортному средству, «А» или «В», относится все, что будет указано ниже.

- «Обстоятельства ДТП» — каждый водитель описывает ДТП так, как он его видел. Повторяться, указывая время и место, не надо — они уже есть на лицевой стороне бланка. Переживания и эмоции тоже не нужны. Опишите действия — начиная с того, что делали, и заканчивая тем, что получилось. Например: «Ехал по улице, собрался перестроиться, включил указатель поворота, почувствовал удар справа, оказался на обочине. В результате машина повреждена».

- «ТС находилось под управлением» — тут нужно поставить галочку в графе «собственника» или «иного лица, допущенного к управлению».

- «Может ли ТС передвигаться своим ходом» — ставится галочка, если да.

- «Примечания участников ДТП, в том числе разногласия (при наличии)» — тут участники могут указать любые детали, которых нет в предыдущих графах. Например, можно написать, что у участника есть запись происшествия на видеорегистратор, данные о камерах видеонаблюдения, расположенных поблизости, или даже о погодных условиях, которые снижали видимость.

Строки, оставшиеся на оборотной стороне бланка незаполненными, важно перечеркнуть: так в них никто ничего не сможет дописать.

Описывайте аварию так, как считаете нужным, но не экономьте бумагу и пишите подробнее.

Если для вашей версии обстоятельств не хватает места на бланке, приложите лист бумаги и опишите на нем все подробности. Вверху листа сделайте запись «Приложение к извещению о ДТП» и поставьте дату аварии. В самом бланке сделайте отметку: «Подробные обстоятельства ДТП — в приложении».

Как оформить европротокол через приложение

Оформить электронный европротокол — значит передать информацию об аварии, участниках и повреждениях в единую систему обязательного страхования и подать извещение о ДТП в электронном виде. Для этого в 2023 году существуют приложения «Помощник ОСАГО», «ДТП Европротокол» и «Госуслуги Авто». Они работают на всей территории России.

У оформления через приложение есть важное преимущество: пострадавший может рассчитывать на выплату до 400 000 Р без вызова сотрудников ГИБДД. Информация о ДТП, переданная страховщику через приложение, считается некорректируемой.

Также европротокол можно оформить, даже если есть разногласия, но выплатят в таком случае не больше 100 000 Р.

Использовать мобильные приложения можно, если соблюдаются следующие условия:

- У водителей нет разногласий по обстоятельствам ДТП. Или есть, но пострадавший уверен, что ему хватит выплаты в пределах 100 000 Р.

- Владельцы транспортных средств — физические лица.

- Оба водителя — авторизованные пользователи портала госуслуг. Приложение не позволит оформить электронный европротокол, если хотя бы у одного из участников ДТП нет личного кабинета на госуслугах.

Вот что нужно сделать, чтобы зафиксировать аварию через мобильное приложение:

- Установите одно из мобильных приложений. Есть смысл сделать это заранее. Для авторизации подойдет логин и пароль от учетной записи на госуслугах. Достаточно, чтобы любое из этих приложений стояло на смартфоне у одного из водителей, а вот регистрация на госуслугах нужна будет обоим.

- После входа в приложение следуйте пошаговой инструкции, заполните извещение. Приложение автоматически добавит информацию о водителе и транспортном средстве — при условии, что он указал эти данные на госуслугах. Если нет — придется заполнять вручную. Извещение в электронной форме заполняется одно, с одного смартфона.

- Укажите данные второго участника и получите QR-код. Покажите код второму участнику, чтобы тот считал его своим смартфоном.

- Второй водитель получит электронное извещение в личном кабинете на госуслугах и проверит указанные вами данные.

- Укажите адрес ДТП. Координаты приложение определит само.

- Нарисуйте схему ДТП на листе бумаги и сфотографируйте через приложение.

- Сфотографируйте положение обеих машин с четырех сторон, повреждения с нескольких ракурсов и расположение автомобилей друг относительно друга. Фото места аварии сделайте с трех ракурсов, а каждую поврежденную деталь сфотографируйте отдельно. Мобильное приложение подскажет, как фотографировать.

- Если данные в извещении указаны верно и второй участник это подтверждает, нажмите кнопку «Подписать». Второй участник подписывает извещение через свой личный кабинет.

- Дождитесь уведомления об успешной регистрации извещения. Вашему ДТП присвоят номер, его вы в дальнейшем сообщите страховой.

Если бланк извещения о ДТП заполнили и подписали оба водителя, можно разъезжаться.

Даже если у вас есть установленное приложение, не торопитесь выбрасывать бумажные бланки извещения о ДТП и ручку. Может так получиться, что второй участник не зарегистрирован на госуслугах. Или на месте ДТП нет устойчивого интернета. В этом случае без бумажного бланка не обойтись.

Куда подавать документы на выплату

Для выплаты по европротоколу передайте заполненное извещение в страховую компанию, где вы приобретали полис ОСАГО. Обращаться в компанию виновника ДТП не нужно.

Если вы составили электронное извещение, то страховщик самостоятельно заберет его из единой системы обязательного страхования.

Важный совет для тех, кто виноват и оформил ДТП по европротоколу: необходимо сообщить о факте аварии в свою страховую компанию в течение пяти дней. Но если не выполнить это требование, не будет ни штрафа, ни регрессного иска.

Документы на выплату можно будет подать дистанционно. При оформлении ДТП через приложение они автоматически передаются в страховую компанию, а если заполнили бумажный вариант извещения о ДТП, его копию или фотографию можно загрузить через личный кабинет на сайте страховщика либо через его приложение. Оригиналы документов передаются при осмотре машины.

Размер выплат по европротоколу

Выплаты зависят от причиненного ущерба. Максимальные суммы определяет государство. Если в аварии были пострадавшие, каждому из них могут заплатить до 500 000 Р. Но в этом случае ДТП оформляют только через ГИБДД. Максимальная сумма выплат по европротоколу в 2023 году — 400 000 Р.

Страховая компания проведет оценку и в соответствии с ней направит автомобиль на ремонт либо оплатит ущерб. Если сумма ущерба больше 400 тысяч, разницу сможете потребовать с виновника в суде.

Запомнить

- Для небольших аварий с двумя участниками можно не вызывать сотрудников ГИБДД и оформить все самим в рамках европротокола.

- По европротоколу заполняют один документ — извещение о ДТП в бумажном или электронном виде.

- В случае с электронным европротоколом документы сразу отправляются в автоматизированную систему — вместе с фотографиями повреждений и координатами места аварии.

- Документы по европротоколу нужно подавать в страховую компанию, где вы купили полис ОСАГО.

Вы попали в ДТП: какие документы нужны для получения максимальной компенсации, какие «подводные камни» могут быть при оформлении ДТП — подробно рассказываем в данной статье.

Если автомобилист стал участником дорожно-транспортного происшествия, ущерб получил он сам, пассажиры, находившиеся в салоне или сам автомобиль, неизбежно возникает вопрос о получении страховой выплаты. При этом многим хочется заранее знать, каков будет её размер и что следует предпринять, чтобы получить максимальную компенсацию.

Рассмотрим, каким должно быть обращение в страховую после ДТП, в какие сроки потребуется подать документы и как выглядит их список. Отдельно рассмотрим, на каком основании вам могут отказаться выплачивать компенсацию, и что в этом случае следует делать. В конце дадим несколько полезных советов, которые помогут вам получить максимальную выплату и отстоять свои права в случае необходимости.

Когда следует требовать страховую выплату

На сегодняшний день существует множество ситуаций, которые относятся к страховым, а это значит, что клиент может получить компенсацию от СК, у которой он купил полис. Рассмотрим простой пример, когда обращение в ОСАГО после ДТП будет правомерным.

Вы остановились на красный сигнал светофора, и в этот момент в ваш автомобиль въехало другое транспортное средство. В этом случае следует выяснить, как настроен решить ситуацию виновник инцидента. Если он настроен миролюбиво и готов признать свою вину, а ущерб, по предварительной оценке, не превышает ста тысяч рублей, вы можете оформить европротокол. Если найти общий язык с виновником аварии не удаётся, то следует вызвать сотрудников ГИБДД. Водитель, который спровоцировал аварию, при этом не имеет права покидать место происшествия. Если он оставляет вас ждать представителей правоохранительных органов в одиночестве, сфотографируйте или хотя бы просто запишите госномер его автомобиля. Впоследствии за оставление места аварии виновника могут привлечь к административной ответственности вплоть до заключения под стражу на 15 суток.

После регистрации инцидента вы можете требовать страховую выплату от компании, у которой вы приобрели полис ОСАГО.

Сроки получения выплаты

В течение пяти дней после аварии водитель может собрать документы и обратиться за выплатой положенного страхового возмещения. В свою очередь, у СК есть 20 дней на то, чтобы рассмотреть заявление клиента. Если страховщик не укладывается в этот срок, автомобилист может требовать оплату неустойки за каждый день просрочки в размере одного процента от суммы компенсации. Но может возникнуть ситуация, когда компания откажет в страховом покрытии. Тогда и штраф за просрочку, и саму компенсацию придется требовать через суд. При этом если вы получили отказ в выплате страховки несвоевременно, учитывая срок обращения, по истечении периода в 20 дней за каждые последующие сутки положена неустойка в размере 0,5 процента от суммы.

Страховая компания может перечислить на счёт автомобилиста положенную сумму либо направить повреждённое транспортное средство для восстановления в один из автосервисов, с которым она сотрудничает. При этом клиент вовсе не обязан соглашаться с условиями СК. Если что-то его не устраивает, водитель имеет право выбрать ремонтную фирму самостоятельно или потребовать страховую выплату в денежном эквиваленте. Многие эксперты советуют получить компенсацию напрямую — по их мнению, это гораздо выгоднее, т. к. даёт возможность проконтролировать весь ход восстановительных работ и быть уверенным в том, что средства потрачены должным образом. Ремонт, который проводит сервис, сотрудничающий с СК зачастую бывает быстрым и не вполне качественным. При этом доказать, что уровень выполненных работ не вполне соответствует их стоимости, будет достаточно трудно.

Если страховая компания настойчиво предлагает ремонт, вы можете отказаться и выбрать сервис самостоятельно. Второй вариант — требовать денежной выплаты, которой сможете воспользоваться для проведения восстановительных работ.

Предельно допустимая компенсация по закону составляет 400 тысяч рублей. Но расчёт итоговой суммы складывается из ряда многочисленных факторов:

- износа автомобиля;

- характера и степени повреждений, полученных в результате аварии;

- рыночной цены транспортного средства и пр.

В связи с этим рассчитывать на максимальную сумму можно далеко не всегда.

Какие потребуются документы

СК будет рассматривать иск только в том случае, если клиент предоставит перечень необходимых документов. При этом у обоих участников аварии должен быть действующий полис. На сегодняшний день требуется собрать следующие бумаги:

- копию паспорта того водителя, который спровоцировал аварию;

- ксерокопию водительского удостоверения;

- бланк ОСАГО;

- заявление, которое следует заполнить в соответствии с образцом страховой компании (его можно получить в офисе СК или скачать на её официальном сайте);

- свидетельство от ГИБДД, что обстоятельств, требующих возбуждения уголовного дела, не было;

- протокол о том, что по факту аварии оформлено административное правонарушение;

- справка из Госавтоинспекции или заполненный и подписанный обеими сторонами европротокол;

- техпаспорт.

Если все бумаги оформлены правильно и поданы точно в срок, автомобилист может рассчитывать на прямое или опосредованное получение страховой выплаты.

Что делать, если нет видеорегистратора

В случае дорожно-транспортного происшествия многие вопросы поможет снять видеорегистратор. На сегодняшний день практически каждый автомобиль оснащен этим полезным устройством. Наличие видеорегистратора позволяет записать всё происходящее на дороге и точно доказать свою невиновность в дорожно-транспортном происшествии. Но что делать, если нет видеорегистратора? В этом случае при возникновении спорной ситуации, возможно, придётся обратиться за помощью следовавших рядом с вами автомобилистов. Но в этом случае стоит вовремя сориентироваться, чтобы хотя бы получить контактные данные водителей, чей регистратор мог зафиксировать обстоятельства дорожно-транспортного происшествия. Если ни у вас, ни у второго участника аварии нет фиксирующего устройства и вам не удалось попросить ни у кого из водителей прислать вам запись инцидента, не стоит отчаиваться. На участке, где случилась авария, вполне могут быть установлены камеры слежения. В этом случае нужно сделать запрос у оператора фрагмента записи с моментом аварии. Сделать это самостоятельно не получится, требуется содействие инспектора. Полицейский запрос могут сделать сотрудники ГИБДД, прибывшие на место.

Когда можно зафиксировать ДТП без привлечения полиции

Сегодня по закону в ряде случаев вы можете зафиксировать аварию самостоятельно, без участия сотрудников ГИБДД. Перечислим основные ситуации, когда можно это сделать:

- участниками аварии стали два водителя, пострадали только два транспортных средства;

- ущерб причинен только автомобилю, при этом никто не погиб, не получил травм, не пострадало остальное имущество автомобилистов и пассажиров;

- у участников происшествия нет разногласий в плане оценки повреждений, которые получили транспортные средства, нет противоречий относительно того, кто стал виновником аварии;

- каждому автомобилю требуется ремонт на сумму не более ста тысяч рублей (а значит, размер страхового покрытия не превысит этих значений).

Важно! Протокол следует заполнять только в том случае, если вы убедились, что у второго участника дорожно-транспортного происшествия действительный страховой полис. Проверить его вы можете по серии и номеру на официальном сайте Российского союза автостраховщиков. Если такой возможности нет, лучше привлечь к оформлению аварии сотрудников ГИБДД.

Когда оба участника аварии заполнят и подпишут извещения, каждому из них нужно обратиться в свою страховую компанию (где был приобретен полис ОСАГО). Обращение в страховую после ДТП в обязательном порядке предполагает сбор положенных по закону документов. Если это условие не выполнить и оформить хотя бы одну справку неправильно (или если она не будет предоставлена), страховая компания просто откажет вам в выплате компенсации.

Если вы и второй участник аварии не пришли к общему решению, необходимо привлечь полицию, чтобы зарегистрировать дорожно-транспортное происшествие. Только сотрудники автоинспекции в этом случае смогут установить, кто был виновником инцидента. Европротокол, таким образом, заполнять не придётся, а ситуация будет решаться стандартным способом. На это уйдет больше времени, но только так можно рассчитывать на справедливое решение и получение компенсации.

Что лучше — европротокол или часы, потраченные на оформление ДТП?

Если авария незначительная и в ней только два участника, ущерб нанесён только транспортным средствам водителей, есть возможность не тратить время на ожидание сотрудников ГИБДД и стандартное оформление дорожно-транспортного происшествия.

При обоюдном согласии участников аварии возможно оформление европротокола. Необходимо будет заполнить бланк извещения с указанием обстоятельств инцидента, характера повреждения ТС. После того как документ подписан обеими сторонами инцидента, можно убрать авто с проезжей части, чтобы не мешать движению.

Европротокол даёт возможность не занимать проезжую часть, быстро продолжить движение и вообще возобновить прерванную поездку, если автомобиль в результате повреждения не утратил ходовых качеств. Оформленный документ потребуется зафиксировать у сотрудников ГИБДД. Сделать это вы можете на ближайшем посту, который встретится вам на пути.

Плюсом будет то, что вы сэкономите массу своего времени и нервов, не будете препятствовать движению на участке, где произошло ДТП.

Минусом может быть отсутствие действующего полиса ОСАГО у второго водителя. Если у вас нет возможности проверить подлинность документа на сайте РСА по серии и номеру, лучше отказаться от оформления европротокола. В противном случае есть опасность не получить страховую выплату.

Полезная информация. Если вас не устраивает заполнение европротокола и требуется привлечь сотрудников ГИБДД к решению спорной ситуации, вам могут быть пригодиться следующие телефонные номера:

- 112 — номер МЧС;

- 102 — номер Полиции.

Когда следует обратиться в суд

Если размер страховой выплаты вас не устраивает и вы уверены в том, что можете получить значительно большую компенсацию, лучший способ добиться справедливости — обратиться в суд. Только в этом случае вы сможете добиться своего и обязать страховую компанию компенсировать настоящий размер ущерба. Несмотря на то, что судебное разбирательство потребует определённых денежных издержек, в случае вашего выигрыша СК обязана будет не только возместить понесённые в результате ДТП убытки, но и покрыть остальные затраты. Речь идёт в том числе и об оплате услуг адвоката, независимой экспертизы, чья оценка не совпала с результатами специалистов самой страховой компании. Главное в этой ситуации — чтобы суд принял справедливое решение, учитывающее интересы потерпевшей стороны.

В случае задержки с выплатой компенсации со страховщика вы можете взыскать неустойку — её размер равен 1% от величины покрытия за каждые сутки просрочки. В результате автомобилист может получить сумму со значительной переплатой.

Что делать, если СК отказалась от выплат

Нередко возникают ситуации, когда страховщик отказывается удовлетворить требования клиента. Основание для этого может быть как законным, так и неправомерным.

В том случае, если вы получили отказ и не согласны с решением страховой компании, порядок действий может быть следующим:

- Решить вопрос в досудебном порядке. Составьте претензию на имя руководства СК. В заявлении нужно указать, что у вас оформлен полис ОСАГО и он действителен в момент обращения. Страховая компания обязана рассмотреть заявку в течение пяти-семи рабочих дней. Претензию следует составить в двух экземплярах. Если вас не удовлетворит ответ страховщика, то второй документ (обязательно заверенный сотрудником СК) нужно приложить к исковому заявлению, если дело дойдет до суда.

- Дождаться ответа. Если решение страховой компании по вашему вопросу принято отрицательное или ответ просрочен, следует решать вопрос в юридической плоскости. СК обязана предоставить письменный отказ с обоснованием своей позиции. Этот документ впоследствии вы сможете предъявить в суде. Если страховщик не хочет найти компромисс и прийти ко взаимному согласию с клиентом, необходимо сделать следующий шаг.

- Обратиться в суд. К заявлению приложите экземпляр претензии, направленной к страховщику. На документе обязательно должна стоять печать компании, подпись того менеджера, который принял у вас бумагу.

Если ущерб не превышает 50 тысяч рублей, заявление будет рассматривать мировой судья. Если требуется компенсация, которая превышает эту сумму, дело будет рассматривать районный суд. В этом случае нужно уточнить юридический адрес страховой компании, у которой вы купили полис. Это необходимо в связи с тем, что обратиться необходимо будет в районный суд по месту регистрации ответчика (в данном случае – СК). Помимо искового заявления потребуется предоставить ещё и определённый пакет документов.

Какие бумаги потребуются для обращения в суд

Итак, вот какой перечень документов требуется подать в районный суд по месту регистрации ответчика:

- копия полиса и договора со страховщиком;

- письменный отказ страховщика от выплаты компенсации;

- протокол с места аварии (это может быть европротокол или документ, оформленный сотрудниками ГИБДД);

- результат экспертизы с оценкой ущерба в денежном эквиваленте;

- квитанция об оплате государственной пошлины перед обращением в суд;

- подробное описание аварии с указанием причины инцидента и основания отказа страховщика от выплаты компенсации;

- исковое заявление, заполненное по образцу (его вы можете найти в любом отделении суда по месту жительства).

После этого будет запущено разбирательство. Если решение будет в пользу автомобилиста, СК обяжут выплатить страховое покрытие в объеме, который определит суд.

Несколько полезных советов

Приведем несколько полезных советов, которые помогут вам получить наибольшую компенсацию (в том числе и на ремонт автомобиля), решить спорную ситуацию с максимальной выгодой.

- До выплаты компенсации не следует тратить средства на ремонт автомобиля. После ДТП может возникнуть необходимость делать повторную экспертизу, а если её результаты вас не устроят — обращаться в суд. Если вы восстановите автомобиль до этого момента самостоятельно, добиться справедливости будет практически невозможно.

- Если вам выплатили страховое возмещение в полном объёме, но его размер вас не устроил, вы можете подать в суд исковое заявление и потребовать от виновника аварии покрыть разницу между нанесённым ущербом и размером компенсации за счёт собственных средств. При этом важно доказать, что страховое покрытие не соответствует затратам на восстановление авто до того состояния, которое было перед аварией.

- Вы можете отказаться от оценки, которую проводит соответствующий отдел СК, выдавшей полис, и самостоятельно обратиться в независимую экспертизу. Если результаты будут сильно различаться, вы сможете решить вопрос через суд в свою пользу. Провести независимую экспертизу вы можете и параллельно с оценкой страховой компанией. В этом случае у вас будет доказательство реальной величины ущерба и того, какой должна быть компенсация.

- Страховая компания не имеет права требовать от вас подачи заявления на получение выплаты после ДТП в течение суток или двух-трёх дней после аварии. Выполнять такие требования вы не обязаны. По закону срок обращения по ОСАГО составляет пять рабочих дней. В течение этого времени вы можете собрать необходимые документы и подготовить заявление.

- Каждый документ, который вы прикладываете к заявлению в страховую компанию, нужно продублировать. В случае каких-либо противоречий они могут стать доказательством во время судебных разбирательств.

- Если страховщик отказывается от выполнения обязательств и затягивает выплату компенсации в течение 20 дней с момента подачи заявления, требуйте неустойку за каждый просроченный день. Размер такой компенсации может существенно превысить первоначальное значение. Её сумма составит 1% за каждые сутки просрочки, учитывая срок обращения.

- Перед оформлением аварии без привлечения сотрудников ГИБДД убедитесь в том, что полис другого водителя действителен. Это будет легко сделать, если у вас есть доступ к сети интернет. Если вы не можете зайти на сайт РСА и вбить серию и номер чужого полиса, лучше оформить аварию вместе с сотрудниками автоинспекции.

Чтобы избежать проблем при получении страховой выплаты, лучше всего оформить полис у проверенной и надёжной СК, которая дорожит своей репутацией на рынке. Стоимость ОСАГО у такой компании может быть выше. Но при наступлении страхового случая не должно возникнуть проблем с компенсацией.

3.4

Рейтинг статьи 3.4 из 5

Если европротокол оформлен правильно, можно получить до 400 000 рублей. Но крайне важно соблюсти все нюансы.

Даже самое незначительное ДТП может существенно сломать планы водителей, ведь дождаться полицейских и правильно оформить протокол – мероприятие длительное. Но есть ситуации, в которых все можно оформить по упрощенной схеме и все равно получить деньги по страховке. Рассказываем, что такое европротокол и как его правильно применять.

Европротокол – упрощенное оформление ДТП, которое осуществляется без участия сотрудников полиции. После заполнения необходимых бумаг водители могут покинуть место происшествия, то есть их автомобили не будут преграждать дорогу другому транспорту.

Условия упрощенного оформления ДТП

Водители могут оформить небольшую аварию самостоятельно при следующих условиях:

- В аварии участвовали только два автомобиля, и только они получили повреждения.

- Участники ДТП не получили травм.

- Оба автомобиля застрахованы по полису ОСАГО.

Необходимо соблюдение всех трех пунктов. Но надо отметить, что если просто пострадали два автомобиля, а не другие транспортные средства, никто не получил травм, то закон все равно обязывает освободить дорогу и отогнать машины к обочине, если они мешают другим участникам движения.

Обратите внимание на то, что участники ДТП должны также быть указаны в полисах ОСАГО как лица, имеющие право на управление застрахованным транспортным средством (или имеется так называемая открытая страховка).

Каким образом оформляется европротокол

Предварительные действия:

- Остановиться, включить аварийную сигнализацию и установить знак аварийной остановки (не менее чем за 15 метров, если авария случилась в населенном пункте, и не менее чем за 30 метров, если авария случилась вне населенного пункта).

- Убедиться, что участники аварии не пострадали, не имеют претензий друг к другу относительно того, кто виновник ДТП. Желательно сделать фото- и видеозаписи всех повреждений, а если есть свидетели – записать их показания и взять контактные данные.

- Самостоятельно заполнить документы. Оформить европротокол можно на бумажном бланке (выдается при оформлении ОСАГО) или в электронном виде в одном из приложений (их несколько, они имеют разный функционал).

После этого можно покидать место происшествия.

Что делать после оформления европротокола

Копию извещения о ДТП необходимо передать в страховую компанию, сделать это нужно в течение пяти рабочих дней. При этом требуйте, чтобы вам дали копию с указанием, в какой день приняли, а также печатью.

Вместе с извещением предоставьте следующие документы:

- Заявление о страховом возмещении или прямом возмещении убытков.

- Паспорт и водительское удостоверение.

- Документы, подтверждающие право собственности на транспортное средство.

- Банковские реквизиты на случай, если страховая компания возместит ущерб не в натуральном виде (отремонтировав транспортное средство), а деньгами и вы хотите получить их не наличными, а переводом на счет.

Электронные извещения поступают в страховую автоматически.

Скорее всего, также от вас потребуют предоставить автомобиль на осмотр для подтверждения повреждений.

В течение 20 дней страховая компания должна вынести решение о выплате. Если оно положительное, то в течение 30 дней ваш автомобиль должны отремонтировать в одном из партнерских сервисов (или перевести вам деньги на ремонт).

Какую сумму можно получить по европротоколу

Выплаты по европротоколу зависят от нескольких факторов.

Если водители согласны друг с другом относительно того, кто виноват в ДТП, установили характер и количество повреждений и не имеют по этому поводу претензий, а также правильно оформили европротокол и сделали фото повреждений, получить можно до 400 000 рублей. Это предельная сумма выплат по европротоколу, но обычно и речь в этом случае идет о сравнительно незначительных повреждениях.

Если водители не сделали фотографии повреждений или не смогли договориться о том, кто виноват и какой именно урон нанесен автомобилю, то сумма снижается до 100 000 рублей.

Можно ли оспорить сумму выплаты?

Если вы считаете, что сумма выплаты оказалась занижена, а также в случае, когда страховая компания вообще отказывается платить или ремонтировать автомобиль, обращайтесь в адрес страховщика с письменной претензией. Подготовьте ее в двух экземплярах, один останется у вас (на нем должны поставить дату и подпись ответственного лица).

В случае, когда компания не отвечает вовремя или ответ вас не устраивает, обращайтесь к финансовому омбудсмену. С 1 июня 2019 года все страховые компании, которые занимаются ОСАГО, обязаны с ним сотрудничать и выполнять его решения.

Если и это не имеет эффекта, можно обращаться в суд. Для разбирательства подготовьте все доказательства, которые у вас есть, а также по возможности найдите свидетелей, чтобы они повторили или дополнили свои показания о том, что произошло. Любые документы, относящиеся к делу, могут помочь вам доказать свою правоту.