Ни одна компания в мировой экономике не действует сама по себе. У каждой организации есть владелец: физическое лицо, государственная структура или другая компания. Когда одна организация принадлежит другой, ее называют дочерней (или просто «дочкой»). А компания-владелец по отношению к «дочке» становится материнской.

Давайте разберемся с этими терминами более подробно: при каких условиях компанию можно считать дочерней, как эта зависимость влияет на ее деятельность и зачем материнские компании создают свои «дочки»? Также в статье будут рассмотрены дочерние компании российских гигантов: Газпрома, Сбербанка, Роснефти, Аэрофлота, РЖД, Лукойла и ВТБ.

Дочерние компании: определение и юридический статус

Определение дочерней компании с точки зрения российского законодательства можно найти в статье 67.3 Гражданского кодекса РФ:

Хозяйственное общество признается дочерним, если другое (основное) хозяйственное товарищество или общество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Дочерняя компания считается отдельным субъектом с полным набором прав. У нее свой устав, свое руководство и отдельные бухгалтерские отчетности. Она самостоятельно выступает в качестве истца и ответчика в суде. Ее руководство принимает собственные решения в рамках должностных обязанностей.

Но, как и любая другая компания, она подчиняется своему собственнику, который разрабатывает устав организации, назначает директоров, принимает решение о выплате дивидендов. Как отмечалось выше, ключевое отличие состоит в том, что владельцем дочерней компании является подобная ей структура, а не физические лица или государство. Таким образом, дочернее предприятие:

- Является самостоятельным юридическим лицом

- Составляет отдельную бухгалтерскую отчетность

- Имеет собственное имущество

- Может представлять свои интересы в суде

- Отчитывается перед материнской компанией

Исходя из юридической практики, компания признается дочерней, если материнской организации принадлежит более 50% голосующих акций или уставного капитала «дочки». При этом способ их приобретения не важен: материнская компания может создать «дочку» самостоятельно или выкупить ее у других собственников.

👉 В Гражданском кодексе прописаны и другие варианты установления «родства». Материнская компания может владеть дочерней не в полной мере: например, на основании договора доверительного управления. Помимо этого, зависимость одной компании от другой можно доказать в суде неограниченным количество способов, даже если материнская компания не имела доли в уставном капитале «дочки».

Наряду с понятием дочерних компаний, существуют также «сестринские» и «внучатые»:

- сестринскими компании становятся, если принадлежат одной материнской компании;

- внучатыми называют дочерние компании второй линии

Не во всех странах мира есть четкий аналог понятия дочерней компании. Чаще всего на других языках используют термин «аффилированные компании» – юридические лица, которые могут оказывать взаимное влияние на деятельность друг друга.

Взаимосвязи могут оказаться неожиданными для обывателя. Например, концерн Volkswagen производит достаточно бюджетные авто, и само его название в переводе с немецкого это «народный автомобиль». Но не все знают, что к дочерним структурам концерна относятся элитные Bugatti, Bentley, Porsche. Кроме того, дочерней к Volkswagen является Audi с элитной Lamborghini.

Материнская и дочерняя компания: зачем разделять?

В чем же смысл создавать отдельное юридическое лицо, если дочерняя компания подчиняется материнской и работает в ее интересах? Почему бы вместо этого не создать структурное подразделение? В большинстве случаев дочерние организации создаются для создания эффективной системы управления:

- удобство ведения бухгалтерского учета;

- обособление некоторых видов деятельности;

- налоговая оптимизация;

- сокращение юридических рисков

Налоговая оптимизация достигается за счет размещения дочерних компаний в регионах и странах с пониженной налоговой нагрузкой. Говоря проще, в офшорах, где можно освобождать от налогов как прибыль, так и дивиденды. Популярностью среди стран пользуются Кипр и Ирландия. А юридические риски могут перенаправляться на дочерние компании за счет передачи им небезопасных видов деятельности.

Компания Johnson & Johnson с помощью банкротства дочерней компании в данный момент пытается избавиться от выплаты многомиллиардных компенсаций по делам о тальковой присыпке (содержащееся в ней вещество, возможно, является причиной возникновения рака и некоторых других заболеваний).

У структурных подразделений – представительств и филиалов – нет многих возможностей. У них нет ни юридической самостоятельности, ни прав собственности. Помимо этого, они отвечают по долгам материнской структуры своим имуществом. При принятии решений о заключении крупных сделок структурные подразделения менее мобильны, так как должны согласовывать решения с руководством компании. Это, в свою очередь, снижает эффективность управления. Дочерние же компании более свободны и самостоятельны.

Важно! Дочерние и материнские компании не отвечают по обязательствам друг друга. Имущество дочерней организации не может быть принудительно продано за долги головной компании. И наоборот: основная компания не отвечает по долгам «дочки» (за исключением случаев банкротства дочерней компании по вине материнской).

Здесь интересно вернуться к примеру Johnson & Johnson выше. Текущее судебное разбирательство возникло в рамках специфического закона штата Техас, где головная компания пытается выделить «токсичные активы» в отдельную дочернюю структуру, обанкротив ее. Это вряд ли позволит Johnson & Johnson не платить по существующим искам, но у нее будет основание отказать в рассмотрении новых. Иначе может повториться история с DuPont, выплатившей 671$ млн. по 3500 искам заболеваний раком и пороком развития у детей. Слышали о тефлоновом покрытии? Это они.

Однако существуют ситуации, когда создание «дочки» является единственным способом для расширения сферы услуг. Например, ФЗ №395-1 «О банках и банковской деятельности» запрещает кредитным организациям заниматься производственным, торговым и даже страховым бизнесом. Поэтому хотя практически все крупные банки («Сбер», «ВТБ», «Альфа-банк», «Тинькофф» и др.) предлагают своим клиентам услуги страхования, юридически им занимаются их дочерние страховые компании: «Сбербанк страхование жизни», «ВТБ страхование» и т.п.

Дочерние компании Газпрома

Газпром входит в число крупнейших энергетических компаний мира, поэтому неудивительно, что у него сотни дочерних и внучатых компаний. Среди них есть и акционерные общества, крупнейшие из которых: «Газпром нефть», «Мосэнерго», «МОЭК», «ОГК-2», «ТГК-1», «Центрэнергохолдинг».

| Компания | Тикер | Год основания | На бирже с | Сфера деятельности |

| «Газпром нефть» | SIBN | 1995 (под названием «Сибнефть») | 2010 | Добыча и переработка нефти, сбыт нефтепродуктов |

| «Мосэнерго» | MSNG | 1887 | 1999 | Генерация электро- и тепловой энергии |

| «МОЭК» | — | 2004 | Акции продаются по закрытой подписке | Производство, распределение и сбыт тепловой энергии |

| «ОГК-2» | OGKB | 2005 | 2007 | См. Мосэнерго |

| «ТГК-1» | TGKA | 2005 | 2007 | См. Мосэнерго |

| «Центрэнергохолдинг» | — | 2008 | Акции продаются по закрытой подписке | Деятельность по управлению холдинг-компаниями |

В списке аффилированных лиц, приведенных на сайте компании, указаны более 1600 организаций! Сто крупнейших дочерних компаний Газпрома доступны в примечаниях к ежеквартальной консолидированной финансовой отчетности:

Во владении Газпрома, как видно из списка выше, есть не только российские компании. На конец 2020 года 19 из 100 крупнейших «дочек» зарегистрированы в других странах: Германии, Швейцарии, Великобритании, Нидерландах, Австрии, Армении, Беларуси и на Кипре. Среди них:

- «Норд Стрим 2 АГ» (обслуживание газопровода «Северный поток – 2»);

- «Саус Стрим Транспорт Б.В.» (строительство и обслуживание газопровода «Турецкий поток»);

- «Нефтяная индустрия Сербии а.о.» (энергетическая компания с вертикальной интеграцией);

- ОАО «Газпром трансгаз Беларусь» (транспортировка и сбыт газа) и др.

Дочерние компании «Сбербанка»

Сбербанк также имеет огромное число дочерних и внучатых компаний, так как выстраивает свою собственную экосистему. Общее количество аффилированных лиц превышает 600, более половины из которых являются дочерними или внучатыми компаниями. Наиболее важные «дочки» для российских клиентов перечислены на странице «Дочерние компании Сбербанка» на официальном сайте:

| Дочерние организации «Сбербанка» | Вид деятельности |

| «Сбербанк Управление Активами» | Управление паевыми инвестиционными фондами, доверительное управление |

| Sberbank CIB | Брокерские услуги, инвестиционный банкинг |

| ООО «Сетелем Банк» | Потребительские кредиты |

| «Сбербанк страхование» | Страхование жизни, полисы НСЖ и ИСЖ |

| «Сбербанк страхование жизни» | |

| «Центр недвижимости от Сбербанка» | Онлайн-площадка «ДомКлик» |

| «Сбербанк-Телеком» | Мобильный оператор «СберМобайл» |

| «Объединенное Кредитное Бюро» | Бюро кредитных историй |

| «Страховой брокер Сбербанка» | Посредничество и консультирование в сфере страхования |

| «НПФ Сбербанка» | Негосударственный пенсионный фонд |

| «Сбербанк Лизинг» | Лизинг |

| «АктивБизнесКонсалт» | IT-технологии |

| Регистраторское общество «Статус» | Учет прав на ценные бумаги и ведение реестров |

| ООО «РСД» | |

| Strategy Partners | Консалтинг |

| «Российский аукционный дом» | Проведение аукционов |

| «Сбербанк-АСТ» | |

| «Мрия» | Санаторно-курортный комплекс на Крымском полуострове |

| «Сбербанк Факторинг» | Факторинг |

| «Современные технологии» | Эксплуатация объектов недвижимости |

| «Сбербанк Капитал» | Инвестиции в строительство |

Помимо этого, «Сбербанку» принадлежат иностранные дочерние компании, которые позволяют ему осуществлять банковскую деятельность за рубежом:

- ДБ АО «Сбербанк» 🇰🇿

- ОАО «Сбер Банк» 🇧🇾

- АО «Сбербанк» 🇺🇦

- Sberbank (Switzerland) AG 🇨🇭

- Sberbank Europe AG 🇦🇹

- Sberbank Direct 🇩🇪

- Sberbank BH и Sberbank a.d. Banja Luka 🇧🇦

- Sberbank Magyarorszag Zrt. 🇭🇺

- Sberbank Srbija a.d. 🇷🇸

- Sberbank banka d.d. 🇸🇮

- Sberbank d.d. 🇭🇷

- Sberbank CZ 🇨🇿

В Китае у «Сбербанка» открыто представительство, а в Индии – филиал. Список основных дочерних компаний находится в Приложении №2 к ежеквартальным отчетам. Кстати, в их число входит ООО «ЮМАНИ», выкупленное у Яндекса и прежде известное как «Яндекс.Деньги».

Цифровая экосистема Сбербанка

Последние годы Сбербанк старается развивать не только банковские услуги, но и цифровую экосистему, которая стала особенностью менеджмента. На конец 2020 г. в ней более 50 компаний, за первое полугодие 2021 г. выручка всех нефинансовых сервисов составила 74,7 млрд. руб. Это составляет всего 4% от общей выручки группы, однако эта доля постоянно растет. Актуальная информация на сайте https://www.sberbank.com/ru/eco. Вот показатели некоторых сфер деятельности экосистемы:

| Сфера деятельности | Компании и сервисы | Показатели за 6 месяцев 2021 года |

| Электронная коммерция и логистические сервисы |

|

|

| Доставки готовой еды, такси и каршеринг |

|

|

| Медиасервисы |

|

|

| Телемедицина |

|

|

| B2B-сервисы (нефинансовые сервисы для юридических лиц) |

|

|

Дочерние компании Роснефти

У компании «Роснефть» также более сотни дочерних компаний по всей России. Их можно разделить на несколько категорий по видам деятельности:

| Вид деятельности | Примеры дочерних компаний |

| Добыча и разработка | АО «Оренбургнефть», ООО «Роснефть-Юганскнефтегаз» |

| Переработка | АО «Ачинский нефтеперерабатывающий завод Восточной нефтяной компании», АО «Ангарский завод полимеров» |

| Сервис | ООО «РН-Бурение», ООО «РН-Пожарная безопасность» |

| Сбыт | ООО «РН-Чеченнефтепродукт», ООО «РН-Новосибирскнефтепродукт» |

| Представление интересов компании в других странах | RN-Batil Pte. Ltd. (Сингапур),

Rosneft-Shell Caspian Ventures Limited (Кипр) |

Подробную информацию и списки компаний можно найти на ее сайте в разделе «Операционная структура».

На конец 2020 года вложения Роснефти в дочерние компании (4,6 млрд. руб.) составляют 80% всех долгосрочных и 64,3% от всех финансовых вложений. При этом в 2019 году вложения в дочерние компании составляли 4,4 млрд. руб., а в 2018 – 3,9 млрд. руб., что обозначает рост.

Стоит отметить, что Роснефть сама является дочерней компанией акционерного общества «РОСНЕФТЕГАЗ», принадлежащего правительству.

Дочерние компании Лукойла

Информацию по дочерним компаниям «Лукойла» довольно просто найти на официальном сайте в разделе «Организация Группы». Сама компания подразделила свои «дочки» на 7 сфер деятельности.

Добыча нефти и газа:

- LUKOIL Overseas North Shelf AS;

- ООО «УралОйл»;

- ООО «Талинское» и пр.

Нефтехимия:

- ООО «Саратоворгсинтез»;

- ООО «Ставролен»;

- ООО «КЗХ»

Переработка нефти и газа:

- «ЛУКОЙЛ Нефтохим Бургас» АД;

- PETROTEL LUKOIL S.A.;

- ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» и пр.

Сбыт нефтепродуктов:

- LUKOIL Belgium;

- ЗАО «ЛУКОЙЛ-Азербайджан»;

- ООО «ЛИКАРД» и пр.

Сервисные и прочие работы:

- ООО «ЛУКОЙЛ ПЕРСОНАЛ»;

- ООО СП «Нефтестрой»;

- LUKOIL Capital Markets Ltd. и пр.

Электроэнергетика:

- ООО «Астраханские тепловые сети»;

- ООО «Камышинская ТЭЦ»;

- LAND POWER S.A. и пр.

Некоммерческие организации:

- «Корпоративный учебный центр»;

- «Фонд поддержки социальных инициатив»;

- Фондация «ЛУКОЙЛ»

Сама компания является вертикально интегрированной, объединяя все дочерние компании в единый технологический процесс. Производит примерно 2% мировой нефти. Даже в кризисном 2009 году выручка компании составила около 2.5 трлн. руб., а пик следующего десятилетия пришелся на 2018 год с показателем 8 трлн. руб. Несмотря на резкое падение нефтяных цен в пандемию 2020 года, компании удалось заработать за год 6 трлн.

Дочерние компании «Аэрофлота»

«Аэрофлот» также предоставляет сведения о дочерних компаниях на официальном сайте.

| Дочерние компании «Аэрофлота» | Вид деятельности |

| ООО «Авиакомпания «Победа» | Авиаперевозки |

| АО «Авиакомпания «Россия» | |

| АО «Шеротель» | Управление гостиницей «Новотель» |

| АО «Аэромар» | Обслуживание пассажиров и эксплуатация салонов воздушных судов |

| Частное профессиональное образовательное учреждение «Авиационная школа Аэрофлота» | Подготовка персонала авиакомпаний |

| ООО «Аэрофлот — Финанс» | Консалтинг в финансовой сфере |

| ООО «А-Техникс» | Техническое обслуживание воздушных судов |

До декабря 2020 года «Аэрофлот» владел еще одной дочерней компанией – региональной авиакомпанией «Аврора». Доли пассажиропотока в группе компаний за 2020 год представлены на диаграмме:

Дочерние компании «РЖД»

В структуре холдинга «РЖД» около 100 дочерних компаний, большинство из которых занимаются ж/д перевозками на региональном уровне. Однако есть и специализированные компании, например:

- «Желдорипотека» – строительство жилых домов и коммерческой недвижимости по всей России;

- ЧОП «РЖД-ОХРАНА» – частное охранное предприятие;

- «ЭКЗА» – техническое обслуживание железнодорожных нефтеналивных цистерн;

- «Экспериментально-механический завод Металлист» и другие – металлообработка;

- «ТрансТелеКом» – телекоммуникационная компания;

- «ЦНИИТЭИ-ИС», «Транспортные технологии» – научно-исследовательские и опытно-конструкторские работы (НИОКР);

- «РЖД Терминал» – строительство интермодального транспортно-логистического комплекса в Московской области

Полный список дочерних компаний «РЖД» можно найти на официальном сайте в разделе «Структура», где нужно выбрать «Дочерние и зависимые общества». А в годовом отчете в разделе «Бизнес модель холдинга» есть следующая информация:

Дочерние компании ВТБ

Банк ВТБ имеет банковскую лицензию, поэтому не может предоставлять услуги, не прописанные в законе как банковские операции. Факторинговые, депозитарные, регистрационные, лизинговые и другие услуги банк предоставляет через дочерние компании, представленные на схеме:

Группа имеет дочерние и ассоциированные банки и компании в Германии, Великобритании, Швейцарии, Гонконге, Грузии и Анголе, а также по одному филиалу банка ВТБ в Китае и Индии, филиал ВТБ Капитал в Сингапуре и филиал VTB Bank (Europe) в Австрии.

В первой колонке указаны дочерние компании-банки:

- ЗАО Банк ВТБ (Беларусь)

- ЗАО Банк ВТБ (Армения)

- ДО АО Банк ВТБ (Казахстан)

- ОАО Банк ВТБ (Азербайджан)

- АО Банк ВТБ (Грузия)

- Banco VTB Africa, S.A.

необходимые для предоставления банковских услуг за рубежом. Другие же просто являются крупными региональными банками, например, ПАО «Запсибкомбанк» действует в Уральском федеральном округе, а АО «Саровбизнесбанк» — в Нижегородской области. Все позиции на сайте банка кликабельны.

Дочерние компании ВТБ из второй и третьей колонки занимаются дополнительными видами деятельности, необходимыми для предоставления клиентам банка полного списка финансовых услуг. На схеме указаны лишь наиболее крупные структуры: например, нет ВТБ Страхование. Контрольный пакет акций банка в размере около 60% принадлежит Росимуществу.

С точки зрения инвестора

В итоге получается, что для инвестора инвестиции в такие компании, как Сбербанк, Газпром, Лукойл и пр. обладают сильной внутренней диверсификацией. В покупку одной акции оказывается «зашита» деятельность сотни дочерних фирм, хотя и преимущественно в рамках одной отрасли. Такая акция оказывается своеобразным отраслевым фондом наподобие ETF.

Однако в кризис акции даже самых больших транснациональных корпораций способны потерять не менее половины стоимости, невзирая на свою разветвленную внутреннюю структуру и международную деятельность. Страх, движимый инвесторами, обычно переоценивает масштабы кризиса и его влияние на устойчивость корпораций-гигантов, что можно использовать для покупок их акций недалеко от дна.

Дочерние иностранные компании

В разобранных примерах было множество иностранных дочерних компаний от российских материнских организаций. Однако иностранные юридические лица также могут открывать в России свои дочерние предприятия.

В 2020 году Forbes составил рейтинг крупнейших иностранных компаний в России (актуальный рейтинг можно найти по запросу вроде «иностранные компании в России Forbes»). В топ-10 по капитализации вошли:

- Рено Россия, Автоваз/Groupe Renault

- ФМСМ/Philip Morris International

- Фольксваген Груп Рус/Volkswagen Group

- Леруа Мерлен Восток/Leroy Merlin

- Ашан, Атак/Groupe Auchan

- Тойота Мотор/Toyota Motor

- ДЖ.Т.И. Россия/Japan Tobacco International

- Пепсико Холдингс/PepsiCo

- Киа Моторс Рус/Kia Motors

- ИКЕА Дом, ИКЕА Мос, ИКЕА Торг/IKEA

Выручка перечисленных компаний при этом изменялась от 240 до 440 млрд. руб. При этом примерно половину рейтинга и прибыли составляет автомобильная отрасль, другую часть торговля и продукты питания. К примеру, за 2020-й российский сайт IKEA, замыкающую ТОП-10, посетили 224 млн. пользователей, которые сделали 2,3 млн заказов.

Если компания ведет несколько видов экономической деятельности, плотно связанных между собой, то она имеет полное право создать дополнительное, обособленное предприятие. Оно одновременно будет считаться отдельно функционирующим лицом и относится к головному предприятию.

Прежде, чем приступать к открытию такого предприятия, нужно разобраться в определении подвластная компания.

- Что такое дочерняя компания? ↓

- Необходимость формирования, цели и задачи ↓

- Процесс и этапы формирования ↓

- Права и обязательства дочерней единицы ↓

- Обязательства головной компании ↓

- Основные отличия от филиала ↓

- Положительные и отрицательные моменты формирования ↓

Что такое дочерняя компания?

Дочерняя компания – это обособленная организация, функционирующая отдельно от основного экономического субъекта, созданного им методом передачи отдельной части своего ценного имущества. Такое предприятие может выступать в роли официального филиала утвердившей компании.

Подробный устав для организованного предприятия определяется его официальным учредителем, который сохраняет за собой управленческие, важные контрольные и иные административные роли по отношению к такому учреждению.

Возможность полного контроля экономической деятельности подотчетной компании осуществляется за счет официального владения ее действующими акциями и базируется на важном принципе основной системы участия.

Сформированная по необходимости, обособленная компания функционирует в весьма сложных условиях прямого участия контрольного капитала в составе ее состояния. Таким образом, она находится в прямой зависимости от действующего головного предприятия.

Правовые отношения между осуществляющими контроль и подвластными компаниями регулируются на принципе первостепенной ответственности головного офиса по всем важным обязательствам ее действующих дочерних предприятий.

Необходимость формирования, цели и задачи

Потребность создания такого обособленного предприятия возникает в том случае, когда предприятие планирует сосредоточить текущее производство на важных профилирующих направлениях, чтобы повысить свою конкурентоспособность и освоить новую нишу.

Свою актуальность сохраняет вопрос создания самостоятельных подразделений для крупных предприятий.

Дочерняя компания может быть сформирована только в 2 случаях:

- При реорганизации действующей компании.

- В момент учреждения нового предприятия.

Тогда может быть сформировано несколько самостоятельных обществ без дальнейшего прекращения экономической деятельности того предприятия, которое переживает непростой период дальнейшей реорганизации. Выбор формы создания нового подразделения зависит от множества важных факторов.

Определяющие роли при этом играют некоторые организационные нюансы и существующие временные сроки. Процесс реорганизации действующего юридического лица является продолжительным, по срокам может проходить в течение полугода.

При первичном создании такой разграниченной формы общества, учредители преследуют следующие цели:

- Для укрупнения действующего контрольного офиса.

- В целях преобразования основных филиалов в самостоятельно функционирующие юридические лица.

- Для формирования дополнительных и специализированных производств, что повлияет на повышение эффективности основного производства.

- При необходимости освобождения основного производства от дополнительной деятельности и функций, не относящихся напрямую к нему.

Формирование новых единиц действующей компании способствует разрешению следующих важных задач:

- Происходит расширение общего товарного ассортимента, дальнейшее увеличение имеющегося рынка сбыта. Очередное создание профилированных дочерних компаний приводит к повышению общей конкурентоспособности компании в целом.

- Формирование таких единиц – это возможность дополнительного расширения важных внешнеэкономических связей, использование выигрышных налоговых условий, если он находятся за пределами страны;

- Эффективное управление вероятными исками. При передаче всех важных операций повышенного риска обособленным компаниям с ограниченной ответственностью, увеличивается финансовая стойкость компании в целом.

- Возможность дальнейшего формирования в рамках контролирующего офиса важных лицензируемых видов экономической деятельности (банковской и страховой).

- Рациональное управление. Новой, обособленно функционирующей компании передаются нужные управленческие функции, обладающие меньшей значимостью. Из-за этого оптимизируется основная экономическая деятельности контролирующего офиса.

- Сокращение финансовых потерь. Дальнейшая оптимизация периодического налогового и финансового планирования, за счет постоянного применения специальных льготных трансфертных сделок. Осуществляется эффективное перераспределение поступающих доходов и вероятных убытков между всеми действующими компаниями, дальнейшее привлечение дополнительных и нужных инвестиций.

Процесс и этапы формирования

Если принято решение о создании подобной единицы для компании, то нужно собрать следующую документацию:

- Регистрационные документы главенствующей компании.

- Устав будущей организации.

- Письменное решение о необходимом создании.

- Заполненный бланк заявления по стандартной форме р11001.

- Официальный документ об отсутствии какой-либо задолженности у материнской компании.

После этого нужно следовать следующему последовательному алгоритму действий:

- Необходимо во всех подробностях составить официальный устав дочерней единицы, прописав в нем все важные условия. Если официальных держателей общего уставного капитала несколько, то в дополнении нужно будет подписать важный учредительный документ, где будет отражено точное распределение финансовых долей между ними.

- После этого составляется письменный протокол официальных учредителей, либо пишется единоличное решение о создании обособленного филиала. Официальный документ скрепляется подписью председателя, действующим секретарем совета участников либо одним назначенным учредителем.

- Для подотчетной компании нужно позаботиться об официальном юридическом адресе. Подтверждающий документ об этом факте должен написать назначенный директор материнского предприятия.

- Головное учреждение не должно иметь финансовых повинностей перед федеральным бюджетом, местными налоговыми органами. В местной регистрирующей палате материнской фирмы нужно запросить подтверждающее письмо, где указано полное отсутствие долгов.

- После этого следует заполнение формы р11001, где указываются все важные данные будущего предприятия.

- Далее собранная документация совместно с бланком для создания предприятия отправляется в налоговый орган по месту размещения. После окончательного прохождения процедуры регистрации, обособленная дочерняя организация сможет свободно выполнять свои задачи: заключать важные договора, обладать собственным финансовым балансом, необходимым счетом в банке, официальной печатью.

Права и обязательства дочерней единицы

Материнское и подотчетные предприятия являются взаимозависимыми друг для друга в плане налогообложения, они способны оказывать непосредственное влияние на текущую экономическую деятельность. Подобная взаимозависимость дает правовое основание государственным фискальным органам пересматривать и тщательно контролировать правильность текущего ценообразования по всем важным финансовым сделкам.

Начислять и подробно пересматривать текущие налоги и общие наценки на основании текущего рыночного курса.

Начиная с 2008 года, вступила в действие существенная льгота по обязательному налогу на прибыль с официальных доходов, поступающих от действующей дочерней организации. Если головное общество обладает дочерней единицей больше года и 50% от ее общих акций, то оно автоматически освобождается от обязательной оплаты налогов на накопленные дивиденды, поступившие периодически от функционирующей дочерней организации.

Эта важная льгота действует при обязательном условии, если подвластное предприятие не числится в льготной оффшорной зоне, а доля участвующего капитала в составе активов обособленной «дочки» не превышает пороговый показатель в 500 млн. рублей.

Дочерняя организация не имеет обязательств отвечать за долговые обязательства головной фирмы. Но если у нее возникают финансовые затруднения, то контролирующий офис может получить субсидиарную ответственность в плане долгов подвластного ей учреждения.

Обязательства головной компании

Главная фирма несет определенную финансовую ответственность перед своей дочерней единицей.

Существуют 2 основных момента, по которым главная фирма может нести ответственность за финансовые задолженности дочернего предприятия:

- Когда финансовая сделка была проведена на основании распоряжения главной фирмы, в наличие есть официальное документальное подтверждение этого факта.

- При банкротстве дочерней компании в момент выполнения четких указаний контролирующей организации.

В первом случае одна из сторон должна полностью рассчитаться с официальным кредитором по общим финансовым обязательствам. Во втором моменте главенствующая фирма должна покрыть обязательства дочерней компании, которые она не смогла покрыть при полной продаже ценного имущества.

Главная контролирующая фирма обладает правом создавать обособленные подконтрольные организации с целью эффективного распределения имеющихся ресурсов и выделения перспективных направлений развития.

Основные отличия от филиала

Важное отличительное качество дочерней организации от филиального предприятия заключается в том, что первая экономическая структура является юридически разделенной от контролирующей организации, а вторая – в полной мере связана с ней. Этот момент и определяет те различия, которые имеют эти две разновидности организации.

Зависимые филиалы могут обладать лишь закрепленным ценным имуществом, они не наделены важными имущественными либо особыми неимущественными правами. Не могут выступать свободной стороной правовых отношений, а также в роли истцов и приглашенных ответчиков в различных судебных слушаниях.

Ценное имущество, напрямую закрепленное за подвластным филиалом, может применяться в роли обеспечения по основным накопленным долгам проверяющего офиса. Головной контролирующий офис несет полную ответственность по финансовым обязательствам своего филиального подразделения.

Экономическая деятельность открытого филиала и дочерней фирмы в рамках одного региона может быть совершенно одинаковой.

У дочерней организации имущество является обособленной от головной фирмы, она не отвечает за финансовые трудности материнской компании, чего не скажешь о филиале.

Положительные и отрицательные моменты формирования

Такому типу предприятия не стоит волноваться по поводу вероятного банкротства, ведь все его долги и невыполнимые обязательства может погасить материнская фирма. Расчет бюджета и текущих расходов компании берет на себя проверяющая фирма. Дочерняя единица является более стойкой в плане конкуренции.

Основной недостаток формирования подобной организации заключается в полном подчинении головному офису, вплоть до вида производимой продукции. Полному контролю не подвергаются поставки, каждодневное производство и текущие финансы.

Дальнейшее развитие дочерней фирмы сопряжено с определенными трудностями. Это связано, прежде всего, с тем, что ее весь имеющийся капитал во власти головного офиса, поэтому вкладывать средства для развития дочерней фирмы бывает непросто.

Бывают неожиданные моменты, когда из-за недостатка финансирования принимается решение о дальнейшем закрытии некогда процветавшей дочерней фирмы.

Если обособленное предприятие оказывается в серьезных долгах перед контролирующим офисом, то при наличии большого финансовой бреши его могут закрыть.

Иной выход из данной ситуации заключается в снижении дочернего капитала при сохранении текущих темпов важного производства либо в прощении долга. Если задолженность дочерней организации произошла по причине недофинансирования со стороны, осуществляющей контроль материнской фирмы, то прощение долгов – это реальный способ ее реабилитации.

Прощение долга является полноправным юридическим процессом, выполняемым на основании законов.

![]() Loading…

Loading…

Добавлено в закладки: 0

Что такое дочерняя компания? Описание и определение понятия.

Дочерняя компания – это, другими словами, филиал крупной акционерной компании. Дочерние компании создаются, когда нужно расширить деятельность основной компании. Такая компания может действовать только под руководством основной (головной) компании, поскольку изначально дочерняя компания создавалась на средства основной компании, либо в договоре указано, что дочерняя компания подчиняется головной. Поэтому дочерняя компания не отвечает за действия головной, какими бы они ни были. Головная же компания отвечает за дочернюю перед государством, и его контролирующими органами, поскольку полностью руководит ее деятельностью.

Дочерняя компания – это, другими словами, филиал крупной акционерной компании. Дочерние компании создаются, когда нужно расширить деятельность основной компании. Такая компания может действовать только под руководством основной (головной) компании, поскольку изначально дочерняя компания создавалась на средства основной компании, либо в договоре указано, что дочерняя компания подчиняется головной. Поэтому дочерняя компания не отвечает за действия головной, какими бы они ни были. Головная же компания отвечает за дочернюю перед государством, и его контролирующими органами, поскольку полностью руководит ее деятельностью.

Дочернее предприятие — предприятие, созданное в качестве юридического лица другим предприятием (учредителем) путём передачи ему части своего имущества в полное хозяйственное ведение. Учредитель дочернего предприятия утверждает устав предприятия, назначает его руководителя и осуществляет в отношении дочернего предприятия другие права собственника, предусмотренные законодательными актами о предприятии.

Рассмотрим, более детально, что значит дочерняя компания.

Особенности дочерней компании

Структура дочерней компании абсолютно идентична с структурой головной организации, однако, у головной компании есть особые преимущества перед ее “дочкой”.

Дочерняя компания – это организация, а 20% ее акций относятся к материнской организации. Ведущими преимуществом главной компании перед ее “дочкой”- это возможность принимать решения во всей ее работе. Считается, что необходимо иметь свыше 3 % акций дочерней организации для того, чтобы участвовать в полном принятии решений в ее деятельности. Контрольный пакет ценных бумаг (свыше 50 % акций) дает некоторые ведущие преимущества, но для того, чтобы участвовать в работе организации необходимо иметь во владении примерно 5 % ее акций.

По сути дочерняя организация – обособленная компания. Ее деятельность координируется законом, и все финансовые операции фиксируются органами надзора. Головная организация отправляет своих представителей для управления своими “дочками”. Так, директор дочерней организации становится членом совета директоров.

Как уже говорилось, головная компания имеет определенное влияние над своей “дочкой”. Руководители материнской компании в праве давать советы и напутствия по работе и продвижения бизнеса. Но главное решение все-таки принимает директор дочерней организации.

Имеют место и такие случаи, когда по вине материнской организации “дочка” терпит убытки. В этом случае инвесторы имеют право потребовать компенсаций от головной организации. Несмотря на личные черты дочерней организации, головная компания в особенных случаях может возмещать убытки вместо нее. В случае, когда дочерняя организация разорилась и у нее остались не погашенные долги, то за их выплату отвечает материнская организация.

Под холдингом имеется в виду определенная структура, включающая в себя и дочерние организации и их главные офисы. Каждый холдинг – словно надежный монолит, который состоит из списка организаций.

Вывод следует такой: в отличие от филиалов, дочерняя организация имеет право сама принимать решение. Материнская компания определяет в ней руководителей. Если акционеры терпят убытки по причине недостоверных сведений или неточных отчетов со стороны руководящей организации, то они могут потребовать с нее компенсацию. Если у “дочки” остались не погашенные кредиты, то главная компания обязана их погашать.

Возможности, которые открывает дочерняя компания

Головная компания создает дочернюю компания в первую очередь по причине наращивания своей мощности и влияния на рынке. Хороший холдинг обязательно обладает большим значением, чем одиночная компания той же силы. Следовательно, основная задача дочерней организации состоит в том, чтобы выявить конкурентов. Очевидно, что одиночное предприятие, завидев холдинг конкурента, скорее всего исчезнет с рынка и не сможет с ним конкурировать.

“Дочка” может быть создана и для расширения влияния компании и захвата новых территорий на рынках. Чтобы взращивать капитал, компаниям нужно осваивать различные, более перспективные рынки. Именно поэтому большое число компаний выходят на международные рынки благодаря созданию дочерних организаций в других странах.

Таким образом можно выделить ряд преимуществ создания дочерней компании. Она создается:

- для создания эффективной системы управления.

- для заполучения финансовых преимуществ;

- для координирования биржевых цен;

Перед мощными компаниями может стоять ряд проблем и для того, чтобы компания сохраняла себя на плаву, обязательно нужно их решать. Для выхода из различных проблем во многом помогает дочерняя организация. Освобождая главную компанию от рутины, ее “дочка” помогает создавать эффективную цепь управления. Благодаря дочерней компании, материнская компания имеет возможность решать такие насущные вопросы: подбор персонала, война с конкурентами и так далее.

Весь холдинг имеет довольно значительные преимущества если он имеет как можно больше дочерних организаций. Имеет место и такие случаи, когда во взаимоотношениях дочерней организацией и материнской происходят своего рода сделки. Их называют хозяйственными.

Материнская организация имеет право предпринимать особые меры для поддержи своих котировок. Зачастую в таких операциях принимает участие дочерняя организация. Также часто можно встретить случаи вывода акций в период эмиссии через дочернюю компанию.

Ответственность материнской компании

Зачастую и в порядке вещей, что именно дочерняя компания является независимой организацией с личным капиталом и имуществом. Она не несет ответ за долги главной компании, материнская фирма не имеет возможности быть привлечена к ответственности за долги дочерней.

Однако, контролирующая компания будет отвечать за долги и иски контролируемой только в двух случаях:

- когда сделка заключена по распоряжению главной организации, и этому есть документальное удостоверение;

- или когда дочерняя компания обанкротилась в следствии выполнения указаний главной фирмы.

В первом случае один из должников обязан полностью рассчитаться с кредитором по общим обязательствам, тогда как остальные от долга будут освобождены. Во втором – главная фирма обязана погасить ту часть долга дочерней компании, которую та не может покрыть силами личного имущества.

Также главная фирма создает подконтрольные организации, чтобы распределить ресурсы организации и выделить наиболее перспективные в своем развитии направления в специализации фирмы. За счет этого возрастает конкурентоспособность всей компании. Также дочерняя компания сможет исполнять рутинную работу, что за счет чего оптимизируется управление общей фирмы. При помощи трансфертных цен и сделок получается уменьшить налоговые и финансовые потери и затраты. Регистрация дочерних структур в других странах помогает развитию внешнеэкономической работе за счет льготных таможенных и налоговых условий

В чем принципиальная разница между дочерним предприятием и филиалом?

Основное отличие дочернего предприятия от филиала состоит в том, что первая структура юридически автономна от главной организации, вторая — абсолютно связана с ней.

Это предопределяет и другие различия между обоими типами фирм, о которых идет речь.

Стоит заметить, что возглавляющая организация может создать в одном регионе филиал, а в другом — дочернюю фирму, и при этом обе структуры будут иметь одну и ту же цель. Поэтому на деле, деятельность филиалов и дочерних предприятий зачастую не сильно отличается. Их статус бывает расхож только по юридическим признакам.

Порядок открытия

Сегодня, благодаря переменам, внесенным в законодательство, создание филиала ООО стала намного упрощение. Рассмотрим, каким образом это можно осуществить сегодня.

Для начала, чему нужно уделить тщательное внимание, так это сбору и оформлению нужных документов. Порядок хода открытия филиала ООО начинается с оформления следующих  документов: разработка положения о филиале. На базе этого документа данное подразделение компании будет производитьсвою коммерческую деятельность. Создание новой версии устава, куда должны будут занести любые изменения касательно нового подразделения.

документов: разработка положения о филиале. На базе этого документа данное подразделение компании будет производитьсвою коммерческую деятельность. Создание новой версии устава, куда должны будут занести любые изменения касательно нового подразделения.

Тут будет достаточно ограничиться данными об его адресе и названии. Также заполнение Заявлений по форме 13001 и 13002. Обязательными документами также станут оригиналы Решений или Протоколов о внесении в Устав корректировок о создании представительства. Следует оформить доверенности на главу выделенного структурного подразделения. После того, как все документы будут готовы и собраны, с ними нужно посетить нотариальную контору, и юридически заверить указанные заявления.

После проделанной работы, дочернее предприятие будет готово перейти к автономной работе, которая конечно будет координироваться головной фирмой.

Мы коротко рассмотрели дочерняя компания, ее особенности, порядок открытия, отличия от филиала. Оставляйте свои комментарии или дополнения к материалу.

Дочерняя компания – это юридическое лицо, которое было создано главным более крупным предприятием, оказывающим на дочернее непосредственное влияние.

Другими словами, дочерняя компания – это предприятие, находящееся под контролем другого предприятия.

Уважаемые читатели! Наши статьи рассказывают о способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (800) 551-79-07. Это быстро и бесплатно!

Что мы знаем о дочерних предприятиях?

Дочерняя компания – это, сразу скажем, не филиал. Между филиалом и дочерним предприятием имеются существенный различия, о которых мы позже расскажем.

Дочерня компания является самостоятельной организацией, ответвлённой от главного предприятия. Главную компанию, которая как раз-таки и образовало дочернее предприятие принято называть «материнским предприятием».

Дочерняя компания имеет в свих руках достаточно большой пакет акции материнской компании. Большое количество дочерних предприятий, объединенных в сеть называют холдингом.

Создание дочерней компании предусматривается с целью решения многих проблем связанных с деятельностью материнской компании.

В первую очередь образование дочернего предприятия связано с увеличением объема выпускаемой продукции или с увеличением ассортимента продаж. В подобном случае дочерня компания – это реальный способ оставаться значимым на рынке конкуренции.

Также дочернее предприятие позволит организации значительно расширить связи в сфере зарубежной экономики. Также дочерние предприятия создаются с целью, уменьшить риски материнской компании и стать более устойчивой в области финансов.

Материнская компания можете передать своей «дочери» некоторую часть своих функций, что освободит материнскую компанию от большей части нагрузки и позволит работать компании более эффективней.

Также создание дочернего предприятия позволит снизить финансовые потери, путем распределения убытков предприятия между компаниями.

Процесс образования дочерней компании

Дочерняя компания создается путем ее регистрации в ЕГРЮЛ. Все те, кто подписался под созданием дочернего предприятия в равной степени должны нести юридическую ответственность за деятельность данного предприятия.

Образовать дочернее предприятие можно несколькими способами:

Первый способ – это выделить отдельную юридическую единицу.

Второй способ – это покупка акций других уже действующих компаний. Данный способ весьма выгоден для материнской компании и не несет за собой большое количество рисков.

Осуществить такую передачу акций можно с помощью купли-продажи или простой передачи, не требующей никаких затрат. Акции также можно арендовать или передать дочерней компании часть имущества материнской.

Как правило, схема образования дочерней компании проста. Сначала дочернюю компанию регистрируют в виде общества с ограниченной ответственностью. Затем материнская компания должна будет выплатить новой дочерней компании определенный уставной капитал. И в заключении материнская компания отдаёт часть имущества в аренду дочерней компании.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (800) 551-79-07 (Регионы РФ)

+7 (800) 551-79-07 (Москва)

+7 (800) 551-79-07 (Санкт-Петербург)

Это быстро и бесплатно!

Чем дочерняя компания отличается от филиала?

Ранее мы уже говорили о том, что дочерняя компания – это не филиал и существенно от него отличается. В этой части статьи мы рассмотрим основные различия между дочерним предприятием и филиалом.

Помимо дочерних предприятий, головная компания зачастую прибегает к созданию своих филиалов. Следует отметить, что и дочерние компании в свою очередь имеют возможность создать свой филиал.

Филиал – это особое ответвление от определённого предприятия, которое создаётся этим предприятием и ему подчиняется. Филиалы располагаются вдали от территории головного предприятия.

Вся деятельность филиала полностью контролируется головным предприятием и все решения филиала должны быть согласованы с материнской компанией.

Таким образом, филиал не является самостоятельной организаций, хотя и имеет свое руководителя. Компания создавшая данный филиал должна нести ответственность за действия филиала.

В это время, дочерня компания обладает юридической самостоятельностью и имеет свой ИНН. Компания образовавшая дочернее предприятие не несет ответственности за решения «дочери». Также дочерня компания самостоятельно выбирает себе руководителя.

Об ответственности дочерних компаний

Как уже сообщалось ранее, дочерня компания является самостоятельным юридическим лицом и ответственность за неудачи материнской компании не несет. Материнская компания в свою очередь также не ответственна за провалы дочерней компании, но в реальности все-таки имеются исключения, когда «мать» должна по полной отвечать за свою «дочь».

Непосредственная ответственность материнской организации за свое дочернее предприятие наступает в случае, если неудачная сделка дочернего предприятия была заключена по поручению головного предприятия. В этой ситуации образовавшиеся долги должны будут быть оплачены материнской компанией, если дочерня такими средствами обладать не будет.

Также ответственность материнской организации неизбежна в случае банкротства дочернего предприятия по итогам неудачный действий материнской компании. В таких случаях материнская компания берет на себя большую часть обязательств по погашению, образовавшихся задолженностей.

Открытие дочерней компании влечет за собой изменение в наименовании головной фирмы.

В этой статье мы рассказали о различиях между филиалом и дочерней компанией. Если у вас остались вопросы, то вы можете получить ответы на ни у юристов информационно – правового портала «Шерлок». Для этого оставьте заявку на нашем сайте, и мы вам перезвоним. Консультация предоставляется бесплатно.

-

BINARIUM

Лучший брокер по бинарным опционам! Огромный раздел по обучению!

Идеально для новичков! Бесплатный демо-счет! Заберите бонус за регистрацию:

СОДЕРЖАНИЕ СТАТЬИ:

- Что такое Дочернее предприятие простыми словами (2022 год)?

- ДП свойственны все признаки юридического лица (предприятия)

- Остановимся на основных налоговых преимуществах, которые может сулить статус Д П

- Закон о хозобществах позволяет хозяйственному обществу создавать ДП согласно действующему законодательству

- Уставный фонд ДП

- Консолидированная отчетность

- Отношения материнского предприятия с дочерним

- Продажа дочернего предприятия

- Создание дочерней компании «с нуля»

- Второй способ создания дочерних структур

- ДОЧЕРНЕЕ ПРЕДПРИЯТИЕ: ПЛЮСЫ И МИНУСЫ

Хороших доходов всем новым и постоянным читателям сайта 50baksov.ru!

Что такое Дочернее предприятие простыми словами (2022 год)?

Успешный бизнес рано или поздно начинает разрастаться, требуя освоения все новых и новых широт. В результате одни субъекты хозяйствования открывают филиалы, а другие — дочерние предприятия. И поскольку филиалам мы посвятили уже несколько публикаций, сегодняшняя наша беседа — о жизни дочерних предприятий (ДП) от их появления на свет до ликвидации.

Дочернее предприятие — это юридическое лицо, которое является достаточно самостоятельным субъектом хозяйственной деятельности. Руководитель, возглавляющий дочернее предприятие, может самостоятельно принимать решения, касающиеся отделением управления, кадровых вопросов и маркетинговой деятельности.

Кроме того, дочернее предприятие имеет собственный устав, хотя и разрабатывается он в головной организации. Управляющая структура дочерней компании несет полную ответственность за свои действия.

Что касается филиала, то такая форма организации предполагает полную зависимость последнего от основной компании. Именно в головной организации осуществляется управление отделением. Там же решаются вопросы кадрового характера, производственной составляющей, маркетинговой политики, и т.д. Кроме того, филиал не имеет своего устава, а подчиняется основному.

В определениях дочернее предприятие и филиал разница существенна. Однако общим моментом является участие головной компании в основном капитале отделения и в управлении над ним.

Расширение бизнеса — естественный и желанный процесс, но при освоении новых возможностей приходится решать ряд организационных задач. Создавая новую структуру, нужно определить ее форму — и нередко наиболее выгодной и удобной становится дочернее предприятие.

Оно отличается от других подчиненных подразделений тем, что «свободно» с правовой точки зрения — создается как отдельное юридическое лицо, работает по собственному уставу, может полностью контролировать производственный процесс, продажу акций.

-

BINARIUM

Надежный брокер по бинарным опционам. Огромный раздел по обучению.

Однако, руководство напрямую подчиняется головной фирме-учредителю, которая:

— определяет направления деятельности и непосредственные особенности рабочего процесса;

— выделяет средства на заработную плату, аренду помещений, закупку техники и оборудования;

— отвечает за действия дочерней организации перед государством в лице контролирующих инстанций — в частности, налоговых;

— присваивает весь доход, получаемый «дочкой», оплачивает ее долги и расходы, компенсирует убытки, полученные подчиненной структурой из-за недофинансирования.

Состояние и работа дочерней структуры всецело зависит от решений создающей ее компании, ее финансового состояния. Если головная организация оказывается в состоянии банкротства, ликвидация или сокращение объемов производства грозят и подчиненной.

Однако нередки случаи, когда последней государство «прощает» долг, ведь юридически дочерняя компания не несет финансовой ответственности перед государством за действия «материнской». Процесс регистрации компании, которая относится к дочерним, имеет свои особенности. Его можно проводить двумя способами:

— создать новую организацию,

— выделить ее из собственной структуры.

ДП свойственны все признаки юридического лица (предприятия)

Прежде чем создавать ДП, стоит хорошенько подумать — а стоит ли? Какие выгоды (в том числе налоговые) это сулит? К сожалению, действующее законодательство излишне лаконично отвечает на вопрос о правовом статусе ДП, оставляя тем самым простор для разного рода противоречивых мнений. В то же время, что бы там ни говорили, самые главные и нужные с практической точки зрения выводы сделать все-таки можно.

Отсюда напрашивается первый вывод: ДП свойственны все признаки юридического лица (предприятия). Это кардинально отличает ДП от филиалов, представительств и означает, что ДП:

— имеет обособленное имущество, самостоятельный баланс;

— имеет счета в банках, печать со своим наименованием и кодом ЕГРПОУ;

— вправе заключать договоры и принимать обязательства от своего имени, быть истцом и ответчиком в суде;

— действует на основании устава;

— самостоятельно отвечает по своим обязательствам (если иное не предусмотрено законодательством или уставом).

На последнем признаке остановимся подробнее, т.к. именно он порой вызывает самые жаркие споры (в том числе судебные). Некоторые специалисты считают, что материнское предприятие несет субсидиарную (дополнительную) ответственность по долгам ДП, т.е. если имущества последнего недостаточно, долг якобы могут взыскать с материнского предприятия. Совершенно очевидно, что в общем случае это не так.

Обратите внимание на ч.З ст.7 Закона о собственности: «Собственник не отвечает по обязательствам созданных им юридических лиц, а они не отвечают по обязательствам собственника, кроме случаев, предусмотренных законодательными актами «

Примерами таких «случаев» могут быть общества с дополнительной ответственностью, полные, командитные общества, казенные предприятия. Но все это исключения из общего правила.

Так что обычно обязательства нести дополнительную ответственность по долгам ДП у его создателя (материнского предприятия) нет, а вот право можно закрепить в уставе (ст.32 ГК). При создании своего ДП сделать это легко, но уставы «чужих» Д П, как правило, содержат следующую фразу: «Собственник не отвечает по долгам дочернего предприятия, а дочернее предприятие не отвечает по долгам собственника», которая исключает взаимную ответственность.

Вывод второй: если в уставе ДП не сказано, что собственник (материнское предприятие) отвечает по долгам ДП, то взыскать их с собственника нельзя*.

Чтобы уяснить сущность ДП полнее, процитируем п.2.24 Классификации норм хозяйствования: «дочернее предприятие — предприятие, единственным учредителем и собственником которого является другое предприятие». Как видим, это еще один важный признак: у ДП только один учредитель и собственник.

Однако не все нормативно-правовые акты определяют ДП именно так. Например, П(С)БУ 19 считает дочерним предприятие, которое находится под контролем материнского (холдингового) предприятия. Похожее определение содержит и Указ о холдинговых компаниях.

Понятно, что наличие контроля и одного собственника — разные вещи. О контроле можно говорить уже тогда, когда доля предприятия превышает 50%. Но неужели предприятие по отношению к собственнику большей части уставного фонда — дочернее? Конечно, нет! Сказанное будет справедливо исключительно в целях применения названных документов, сфера действия которых очерчена четкими рамками.

Поэтому делаем третий вывод, вобщем случае к дочерним следует относить только те предприятия, которые созданы одним юридическим лицом — его собственником**.

Остановимся на основных налоговых преимуществах, которые может сулить статус Д П

1. Если материнское предприятие — субъект малого предпринимательства (т.е. если у него среднеучетная численность работников за отчетный период (календарный год) не превышает 50 человек, а годовой валовой доход — 500 тыс. евро, и при этом оно соблюдает другие требования Закона о поддержке малого предпринимательства), то ДП может перейти на единый налог.

Например, если материнское предприятие — плательщик единого налога, но ожидается, что годовая выручка превысит 1 млн.грн. (или количество работников — 50 человек), то создание ДП позволит материнскому предприятию и дальше пользоваться преимуществами единого налога.

2. Есть несколько налоговых льгот, применение которых зависит от доли продаж определенной категории продукции (либо от доли работников определенной категории).

Например, чтобы воспользоваться пп. 11.29 Закона о НДС и оставлять часть НДС в собственном распоряжении, у сельхозпроизводителя сумма от продажи сельхозпродукции собственного производства и продуктов ее переработки за предыдущий отчетный (налоговый) год должна составлять не менее 50% валового дохода предприятия.

Поэтому если предполагается, что после расширения сфер деятельности 50%-ный барьер преодолеть не удастся, то стоит создать ДП, которое возьмет на себя производство сельхозпродукции и сможет применять льготу по НДС.

Аналогичная ситуация с плательщиками фиксированного сельскохозяйственного налога, а вообще таких примеров множество. Выяснив суть ДП, перейдем к их созданию и жизнедеятельности.

Закон о хозобществах позволяет хозяйственному обществу создавать ДП согласно действующему законодательству

Вот только специального законодательства, регулирующего этот процесс, нет. Именно поэтому в письме от 24.01.97 г. N 01 -8/23 отмечал, что создание, реорганизация, ликвидация, а также деятельность ДП «регламентируются общими нормами Законов Украины «О собственности», «О предпринимательстве», и др.». С тех пор по интересующему вопросу все осталось на своих местах, поэтому приходится руководствоваться самыми общими нормами. Вот они.

Согласно ст.5 Закона о предприятиях предприятие создают по решению собственника (в нашем случае — предприятия-учредителя). Здесь есть один нюанс. Создание ДП относится к исключительной компетенции высшего органа акционерного общества****, поэтому такие полномочия нельзя делегировать исполнительному органу общества. Т.е. председатель правления АО не может самостоятельно принять решение о создании ДП — для этого необходимы 3/4 голосов акционеров.

На собрании акционеров (участников) принимают решение (протокол) о создании ДП и утверждают его устав. Они и будут учредительными документами ДП.

В обязанности общества входит государственная регистрация ДП в порядке, установленном ст.8 Закона о предпринимательстве и Положением о госрегистрации. ДП как юридическое лицо должно также получить разрешение на изготовление печати и штампов, стать на учет в органах статистики, ГНАУ (при определенных условиях, втом числе и в качестве плательщика НДС), Пенсионном фонде, социальных фондах и других органах, т.е. пройти общую для всех предприятий процедуру.

Уставный фонд ДП

При создании (регистрации) ДП всегда возникает вопрос: нужно ли формировать уставный фонд и если да, то в каком размере? Дело в том, что пп.»г» п.З Положения о госрегистрации требует предоставлять «документ, удостоверяющий уплату собственником (собственниками) взноса в уставный фонд субъекта предпринимательской деятельности в размере, предусмотренном законом».

На выделенные слова мы обращаем внимание неспроста: действующее законодательство вообще не обязывает создавать уставный фонд ДП, в отличие от хозобществ (да и то лишь для АО и обществ с ограниченной и дополнительной ответственностью). ДП же хозобществом не является, т.к. у него только один собственник, а в хозобществах — как минимум два.

Напомним, что по той же причине не обязательно иметь уставный фонд частному предприятию (т.е. предприятию, собственник которого — одно физлицо). Более подробно о случаях, когда уставный фонд необходим, читайте в статье «Когда обязательно нужно создавать уставный фонд».

Хотя без уставного фонда ДП может и обойтись, мы рекомендуем создать его (ограничения по размеру отсутствуют), и вот для чего.

Во-первых, с какого-то стартового капитала начинать нужно. И даже если учесть, что все имущество можно арендовать, это не всегда лучший вариант. Во-вторых, уставный фонд даст возможность ДП привлекать средства и имущество материнского предприятия без дополнительных налоговых расходов.

Достаточно вспомнить только новый порядок налогообложения возвратной финансовой помощи (займов), чтобы понять-привлекать денежные средства лучше иначе.

Здесь важно пояснить еще вот что. В законодательстве нет срока, в который собственник (материнское предприятие) обязан погасить задолженность по взносам в уставный фонд, а следовательно, нет и ответственности за его ненаполнение. Поэтому лучше еще при создании ДП зафиксировать в уставе размер уставного фонда с запасом на будущее, ведь наполнять его можно по мере необходимости.

Если УФ формируют деньгами и имуществом, то устав должен это предусматривать. Но в любом случае материнскому предприятию лучше избегать взносов в уставный фонд ДП (в том числе при его увеличении) до госрегистрации его нового размера, иначе полученные суммы ДП придется включить в состав валового дохода. К сожалению, такой неутешительный вывод подтверждают материалы налоговых проверок и постановление от 18.12.2000 г. N 04-1/11-21/183.

В-третьих, наличие уставного фонда означает, что материнское предприятие обладает корпоративными правами*****. Благодаря этому прибыль ДП (ее часть), перечисленную собственнику (материнскому предприятию), в целях налогообложения относят к дивидендам и не включают в валовой доход последнего.

По перечисленным причинам большинство ДП наделены уставным фондом. Как же отразить в учете его формирование?

Начнем с того, что получаемые в уставный фонд товары и денежные средства в валовой доход ДП не входят (пп.4.2.5 Закона о прибыли).

Внесение в уставный фонд основных фондов учитывают в налоговом учете по правилам, действующим для продажи основных фондов (это сказано в пп.8.4.11 Закона о прибыли), а значит, их можно амортизировать. Однако такая операция не облагается НДС****** (пп.3.2.8 Закона о НДС).

Осуществляя взнос в уставный фонд ДП, материнское предприятие отражает в налоговом учете расходы на приобретение корпоративных прав. В декларации по налогу на прибыль (далее — декларация) их сумма (в т.ч. стоимость переданного имущества) попадет в строку 1.2 приложения

Консолидированная отчетность

Да, кроме финансовых отчетов о собственных хозяйственных операциях, предприятия, имеющие ДП, обязаны составлять и сдавать консолидированную финотчетность (ст.12 Закона о бухучете). В ней отражают финансовое состояние, результаты деятельности и движение денежных средств юрлица и его ДП как единой экономической единицы.

Кстати, это иллюстрирует действие принципа преобладания сущности над формой, т.к. с юридической точки зрения материнское предприятие и ДП — два обособленных субъекта.

Однако, в отличие от обычной, консолидированную финансовую отчетность должны предоставлять только собственникам в определенные ими же сроки, но не позднее 45 дней по окончании отчетного квартала и не позднее 15 апреля следующего за отчетным года (п.11 Порядка предоставления финотчетности).

Внимание: если ваше материнское предприятие упомянуто в п.З ст. 14 Закона о бухучете (там названы ОАО, предприятия — эмитенты облигаций, банки, доверительные общества, валютные и фондовые биржи, инвестиционные фонды и компании, кредитные союзы, негосударственные пенсионные фонды, страховые компании и другие финансовые учреждения), то консолидированную отчетность придется не только составить, но и обнародовать (вместе с годовой финансовой отчетностью) не позднее 1 июня следующего за отчетным года. Как показывает практика, за этим зорко следит Государственная комиссия по ценным бумагам и фондовому рынку.

Не останавливаясь подробно на порядке консолидации отчетности, укажем на одно важное правило из п.9 П(С)БУ 20: консолидированную финансовую отчетность составляют из Финансовой отчетности группы предприятий с использованием единой учетной политики для подобных операций и других событий при сходных обстоятельствах.

Расхождения гарантируют дополнительную работу, т.к. до консолидации (объединения) отчетности придется приводить показатели соответствующих отчетов материнского и дочернего предприятий в сопоставимый вид (либо раскрыть расхождения в примечаниях).

Отношения материнского предприятия с дочерним

Несколько слов стоит сказать об особенностях проведения операций между материнским и дочерним предприятиями. Сразу развеем сомнения насчет права собственности первого из них на имущество, находящееся на балансе второго.

На самом деле, как мы уже говорили, ДП как юридическое лицо вступает в правоотношения с третьими лицами от своего имени, и приобретаемые им активы-его собственность. Материнское предприятие сможет претендовать на них только при ликвидации ДП, если только от имущества ДП останется что-то после удовлетворения требований кредиторов (об этом читайте ниже), а также при распределении прибыли (конечно, если она есть).

А коль у ДП есть право собственности, его операции с материнским предприятием для налогового учета — обычная продажа товаров (работ, услуг). Поэтому приходится начислять налоговые обязательства по НДС и, соответственно, отражать в учете по налогу на прибыль. Более того, материнское и дочернее предприятия — связанные лица, а значит, для налогового учета надо постоянно помнить об обычных ценах, а в бухгалтерском — применять нормы П(С)БУ 23.

Очень часто нас спрашивают, можно ли включать в валовые расходы ДП суммы, перечисляемые на содержание исполнительного аппарата (исполнительного органа) материнского предприятия. К сожалению, пп.5.3.6 Закона о прибыли сделать это не позволяет.

Здесь также стоит обратить внимание нато, как сформулирована обязанность нести такие расходы. Если их сумму определяют как конкретную часть чистой бухгалтерской прибыли ДП, то в целях налогообложения они будут считаться дивидендами.

Продажа дочернего предприятия

Посмотрим, как правильно ее оформить. Здесь нужно выделить два вида отношений: с органом регистрации по поводу регистрации нового собственника ДП (1) и между старым и новым собственником (2).

1. Продажа ДП с точки зрения регистрирующего органа выражается во внесении изменений в устав (либо изложении его в новой редакции), где место предыдущего собственника (продавца) занимает новый (покупатель). Разумеется, нужно подкорректировать и другие положения устава, в частности касающиеся органов управления, их компетенции, наименования предприятия и т.п.

Проведение такой операции — прерогатива высшего органа общества. Поэтому изменения вносят на основании протокола собрания участников (общего собрания) материнского предприятия, которым решено передать права собственника третьему лицу

2. Конечно, внести изменения в устав мало. Очень важно составить между продавцом и покупателем ДП гражданско-правовой договор продажи (мены, дарения) корпоративных прав. Если речь идет о продаже только части корпоративных прав или если покупателей несколько, нужно ставить вопрос о смене организационно-правовой формы ДП (реорганизации его в хозяйственное общество), то же, если покупателей несколько.

Теперь перейдем к налогообложению. Главная загвоздка здесь с НДС. Мы уже неоднократно отмечали, что продажа корпоративных прав НДС не облагается.

С налогом на прибыль все ясно: продажу корпоративных прав и продавец, и покупатель отразят в отдельном учете по правилам, установленным п.7.6. Закона о прибыли.

Создание дочерней компании «с нуля»

Создаются подчиненные подразделения чаще всего в форме ООО, так как гибкость и удобство работы дают возможность принимать все нужные бизнес-решения. Как открыть дочернее предприятие, чтобы соблюсти все требования государства? Это можно делать самостоятельно, изучив правила, или поручить процесс профессиональным экспертам, сэкономив время и силы.

Чтобы зарегистрировать дочернюю структуру, создаваемую «с нуля», нужно:

— Составить устав дочерней фирмы и прописать в нем все особенности ее работы. Нужно предусмотреть договоренности для распределения долей между держателями капитала (нередко в его структуре головной компании принадлежит от 20%), выбрать форму и состав собственников.

— Провести собрание основателей (или, если учредитель один, принять единоличное решение) и закрепить его решение в протоколе — это юридически подтверждает факт создания дочерних фирм. Нужно также предусмотреть наличие адреса для подчиненной организации, указав его в документе, который составляет ее дирекция.

— Подготовить пакет документов компании-создателя — собрать все учредительные бумаги, запросить в регистрирующей инстанции письмо-справку об отсутствии задолженностей у «материнской» фирмы. Также потребуется заполнить заявление. Для создания дочерней фирмы нужен бланк Р11001, в котором необходимо указать все сведения о компании-попечителе, ее учредителях и размерах уставного капитала.

— Назначить в компании главного бухгалтера и предоставить копии его идентификационных данных вместе со сведениями о дирекции и всеми необходимыми документами на рассмотрение в налоговую инстанцию по месту нахождения дочерней фирмы.

После того, как госорганы рассмотрят заявление и примут положительное решение, дочерняя структура получает регистрационное свидетельство, открывает банковский счет и может заключать договоры и вести деятельность от своего имени.

Второй способ создания дочерних структур

Кроме регистрации в качестве независимой фирмы, можно создать дочернее предприятие и путем признания — это разрешено ГК РФ (статья 105). Для этого головная компания составляет договор, заключая его с внешней организацией, которая переходит под ее контроль.

Фирме, создающей дочернюю структуру таким образом, необходимо:

— Выбрать вид деятельности (она не обязательно должна совпадать с тем, что ведет головная компания) и зафиксировать его в уставе. Его нужно составить в любом случае, так как дочерняя организация юридически независима, имеет собственное имущество и документацию, хоть и относится к собственности фирмы-учредителя.

— Зарегистрировать новое юридическое лицо, назначить дирекцию и главного бухгалтера, чтобы дочерняя компания могла свободно заключать договоры с партнерами, иметь собственные реквизиты, счета и печать. Также нужно передать часть финансовых средств подчиненной фирме и закрепить этот факт актом.

— Предоставить заявление и документы головной организации Государственной Палате — Минюсту нужны банковские справки о счете, служебные характеристики для руководящих лиц дочерней структуры, ее устав (его должны подписать в головной компании), гарантийное письмо на нее с указанием адреса. Также понадобится регистрационное свидетельство головной фирмы и заверенные копии акта, по которому передаются фонды.

После этого головная компания получает свидетельство для дочерней, и та вправе начать деятельность. Она, несмотря на независимость, относится к собственности учредителя, и именно он принимает последующие решения о реорганизации и уничтожении подчиненной фирмы.

ДОЧЕРНЕЕ ПРЕДПРИЯТИЕ: ПЛЮСЫ И МИНУСЫ

Что такое дочернее предприятие — плюсы и минусы которого подробно разъяснит консультация юриста, является наиболее распространенным видом расширения бизнеса.

Этот вариант удобен для материнской компании, так как позволяет расширить сферу своего влияния на рынке, и гораздо проще, чем создание нового предприятия.

К преимуществам можно отнести следующие факторы:

- в отношении дочернего отделения не может быть инициирована процедура банкротства, так ответственность по долговым обязательствам перед кредиторами лежит на материнском предприятии;

- маркетинговая стратегия, которую ведут дочерние и зависимые предприятия, разрабатывается в головной организации, которая выступает гарантом качества продукции, предоставляет возможность использования репутации компании и т.д.;

- за расчет и составление бюджета дочернее предприятие может не беспокоиться, эта обязанность лежит на бухгалтерии материнской компании;

- свои расходы дочернее предприятие погашает за счет головной организации.

Однако такие организационно-правовые отношения имеют и свои недостатки. Среди основных минусов, характеризующих дочернее предприятие, можно выделить следующие факторы:

- зависимость отделения от материнской компании в вопросах технологического характера производства и ассортимента изготавливаемой продукции, что лишает его возможности самостоятельного роста, внедрения рациональных предложений или расширения сферы деятельности;

- наличие ограничений при использовании средств основного капитала, так как его распределение происходит по четко очерченному плану, установленному руководством основного предприятия;

- при банкротстве основной компании дочернее предприятие прекратит свою деятельность, что возможно также и при разорении других зависимых отделений, так как вся прибыль будет перераспределяться на погашение расходов других дочерних фирм.

From Wikipedia, the free encyclopedia

A subsidiary, subsidiary company or daughter company[1][2][3] is a company owned or controlled by another company, which is called the parent company or holding company.[4][5] Two or more subsidiaries that either belong to the same parent company or having a same management being substantially controlled by same entity/group are called sister companies.The subsidiary will be required to follow the laws where it is headquartered and incorporated. It will also maintain its own executive leadership.

The subsidiary can be a company (usually with limited liability) and may be a government- or state-owned enterprise. They are a common feature of modern business life, and most multinational corporations organize their operations in this way.[6] Examples of holding companies are Berkshire Hathaway,[7] Jefferies Financial Group, The Walt Disney Company, Warner Bros. Discovery, or Citigroup; as well as more focused companies such as IBM, Xerox, and Microsoft. These, and others, organize their businesses into national and functional subsidiaries, often with multiple levels of subsidiaries.

Details[edit]

Subsidiaries are separate, distinct legal entities for the purposes of taxation, regulation and liability. For this reason, they differ from divisions, which are businesses fully integrated within the main company, and not legally or otherwise distinct from it.[8] In other words, a subsidiary can sue and be sued separately from its parent and its obligations will not normally be the obligations of its parent. However, creditors of an insolvent subsidiary may be able to obtain a judgment against the parent if they can pierce the corporate veil and prove that the parent and subsidiary are mere alter egos of one another. Thus any copyrights, trademarks, and patents remain with the subsidiary until the parent shuts down the subsidiary.

Ownership of a subsidiary is usually achieved by owning a majority of its shares. This gives the parent the necessary votes to elect their nominees as directors of the subsidiary, and so exercise control. This gives rise to the common presumption that 50% plus one share is enough to create a subsidiary. There are, however, other ways that control can come about, and the exact rules both as to what control is needed, and how it is achieved, can be complex (see below). A subsidiary may itself have subsidiaries, and these, in turn, may have subsidiaries of their own. A parent and all its subsidiaries together are called a corporate, although this term can also apply to cooperating companies and their subsidiaries with varying degrees of shared ownership.

A parent company does not have to be the larger or «more powerful» entity; it is possible for the parent company to be smaller than a subsidiary, such as DanJaq, a closely-held family company, which controls Eon Productions, the large corporation which manages the James Bond franchise. Conversely, the parent may be larger than some or all of its subsidiaries (if it has more than one), as the relationship is defined by control of ownership shares, not the number of employees.

The parent and the subsidiary do not necessarily have to operate in the same locations or operate the same businesses. Not only is it possible that they could conceivably be competitors in the marketplace, but such arrangements happen frequently at the end of a hostile takeover or voluntary merger. Also, because a parent company and a subsidiary are separate entities, it is entirely possible for one of them to be involved in legal proceedings, bankruptcy, tax delinquency, indictment or under investigation while the other is not.

Tiered subsidiaries[edit]

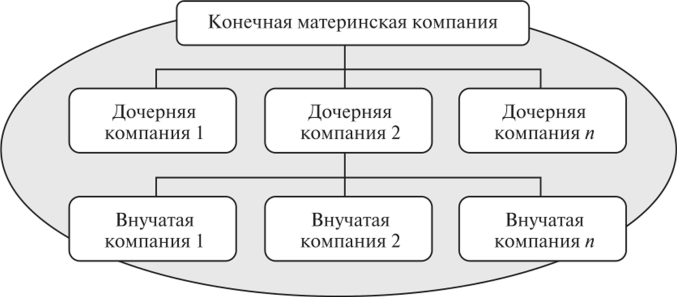

In descriptions of larger corporate structures, the terms «first-tier subsidiary», «second-tier subsidiary», «third-tier subsidiary», etc. most are often used to describe multiple levels of subsidiaries. A first-tier subsidiary means a subsidiary/daughter company of the ultimate parent company,[note 1][9] while a second-tier subsidiary is a subsidiary of a first-tier subsidiary: a «granddaughter» of the main parent company.[10] Consequently, a third-tier subsidiary is a subsidiary of a second-tier subsidiary—a «great-granddaughter» of the main parent company.

The ownership structure of the small British specialist company Ford Component Sales, which sells Ford components to specialist car manufacturers and OEM manufacturers, such as Morgan Motor Company and Caterham Cars,[11] illustrates how multiple levels of subsidiaries are used in large corporations:

- Ford Motor Company – U.S. parent company based in Dearborn, Michigan

- Ford International Capital LLC – First-tier subsidiary (U.S. holding company located in Dearborn, Michigan, but registered in Delaware)[12][13]

- Ford Technologies Limited – Second-tier subsidiary (British holding company, located at the Ford UK head office in Brentwood, Essex, with five employees)[14]

- Ford Motor Company Limited – Third-tier subsidiary (the main British Ford company, with head office in Brentwood, with 10,500 employees)[15]

- Ford Technologies Limited – Second-tier subsidiary (British holding company, located at the Ford UK head office in Brentwood, Essex, with five employees)[14]

- Ford International Capital LLC – First-tier subsidiary (U.S. holding company located in Dearborn, Michigan, but registered in Delaware)[12][13]

Control[edit]

General[edit]