![]()

Виды страхования

Страховые отношения призваны обеспечить страховую защиту организаций, граждан и их интересов в предусмотренных страховых случаях от различных опасностей. Страхование включает в себя все виды страховой деятельности – не только первичную страховку, но и сострахование и перестрахование. Под видом страхования подразумевается комплекс страховых услуг, направленный на обеспечение защиты конкретных однородных объектов. В каждом виде страхования страховые услуги оказываются по установленным тарифным ставкам в оговоренном объеме. Классификация страховых услуг по видам основывается на объекте страховании и перечня рисков и опасностей, от которых объект будет застрахован.

Виды фондов страхования

Различают три основных вида страховых фондов, различающихся на основе способа их формирования:

- Страховой фонд страховой организации формируется за счет взносов, выплачиваемых заинтересованными в страховании участниками. Такой фонд создается исключительно в денежной форме.

- Фонд самострахования – это децентрализованный страховой фонд, сформированный хозяйствующим субъектом из денежных и натуральных запасов. Он призван обеспечить бесперебойную деятельность товаропроизводителя.

- Централизованный страховой фонд – это государственный резервный фонд, создаваемый за счет бюджетных средств.

Основные виды страхования

Страховая деятельность классифицируется по следующим основным видам страхования:

- Личное страхование – пенсионное, страхование жизни, страхование для выезжающих за рубеж, медицинское страхование и страхование от несчастного случая.

- Страхование ответственности – для автовладельцев и автовладельцев, выезжающих за рубеж, страхование гражданской и профессиональной ответственности, страхование ответственности работодателей, должностных лиц и производителей услуг.

- Имущественное страхование – страхование грузов, жилища, транспортных средств, страхование от строительно-монтажных рисков и рисков стихийного бедствия и пожара.

- Страхование специфических рисков – страхование политических рисков, титульное страхование.

- Финансовое страхование – страхование невыполненных финансовых обязательств.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МКК «Академическая»

Мария Грантовна Сокасян

Эксперт по предмету «Страхование»

Задать вопрос автору статьи

Понятие страхового фонда

Страховой фонд является ключевым понятием в страховании, элементом воспроизводства общества, который обусловлен страховыми интересами. Это совокупность финансовых резервов и натуральных запасов общества, которые предназначены для превенции, локализации и возмещения ущербов, которые наносятся процессу воспроизводства общества социальными и стихийными бедствиями, авариями и иными рисками. Образуется он за счет взносов страхователей и находится традиционно в оперативно-организационном управлении страховщика.

Иными формами организации и функционирования фонда страхования являются:

- страховые фонды государства (речь идет о социальном страховании);

- самостоятельное страхование;

- взаимное страхование.

Замечание 1

Часть средств из страхового фонда постоянно должна находиться в ликвидной форме: в форме депозитов в банковских организациях, акций, которые котируются на бирже, казначейских обязательств государства и т. п.

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Разновидности фондов страхования

Исторически известно всего лишь три типа организации фондов страхования.

Первая из них — децентрализованная форма, являющаяся фондом на одном взятом в отдельности предприятии. Это обособленная структура. Фондовые средства — целевые, накапливаются и расходуются в границах одного предприятия, где производится так именуемое самострахование. Такая разновидность фонда создается в форме фактических запасов, которые необходимо ежегодно возобновлять.

Для второй, централизованной формы, характерным является то, что источником образования фондов могут быть ресурсы государственного, регионального и местного масштаба. Эти фонды обеспечивают возмещение убытков от бедствий, аварий и непредвиденных ситуаций в масштабах государства.

Средства фондов третьей формы образуются при помощи оплаты взносов по страхованию юридическими и физическими лицами. Такие фонды могут иметь исключительно денежную форму, и представляться страховой организацией. Эта форма представляет совокупное предприятие, где совмещены признаки обозначенных выше форм. Итогом деятельности по страхованию становится децентрализованное образование фонда денежных средств, главным источником которого является поступление страховых платежей, взносов и отчислений от доходов. Данный фонд обладает строго целевым характером, образуется с целью организации замкнутой раскладки ущерба, используется, функционирует централизованно.

«Фонды страхования» 👇

Внебюджетные фонды страхования являются совокупностью денежных средств, находящихся в распоряжении местных или центральных органов власти, притом они имеют целевое назначение. Зависимо от этого они подразделяются на социальные и экономические.

К социальным фондам причислены фонды:

- Обязательного медицинского страхования;

- Пенсионный;

- Обязательного социального страхования.

Замечание 2

Обязательное социальное страхование — часть государственной формы соцзащиты населения, реализуется оно как страхование работающих граждан от возможных изменений социального и (или) материального положения, в том числе по независящим от них обстоятельствам.

Страховой пенсионный фонд

Пенсионное страхование является разновидностью страхования жизни долгосрочного типа, при котором страхователь единовременно либо в рассрочку уплачивает пенсионные взносы, а страховщик исполняет обязательство выплаты застрахованному лицу пенсии.

То есть, обязательное пенсионное страхование (ОПС) представляет собой систему формирования источника финансирования пенсионных выплат. Граждане являются застрахованными лицами. При наступлении страхового случая (инвалидность или пенсионный возраст), Пенсионный фонд осуществляет выплату пенсии:

- по старости;

- по инвалидности.

Состав средств в фонде

Состав этих страховых денежных фондов образуют запасные резервы и фонды. Главную часть средств совокупный фонд обретает от проведения сделок, которые имеют своей целью добровольное страхование жизни. Смешанный вид страхования жизни реализуется на договорной основе. Взносы уплачиваются в период страхования единовременно или частями, а сумма страхования уплачивается при факте наступления страхового события, таким образом, образуются временно свободные средства. В настоящий момент активным образом развивается и расширяется как раз третья форма — именно смешанное страхование.

Принцип создания фонда

Страховые организации образуют физические лица либо предприятия при помощи внесения взносов, но ясно, что возмещение убытков требуется исключительно небольшому их числу, так как вероятность наступления страхового случая у всех и сразу маловероятна.

В ходе страхования нанесенный ущерб должен распределяться между всеми участниками, за счет внесенных средств, из которых создавался страховой фонд. Чем больше численность страхователей, тем будет меньше доля ущерба каждого из них, а значит, тем больше будет концентрация финансовых средств в страховом фонде. Таким образом, возникающие убытки и потери страхователей могут компенсироваться при относительной полноте за счет объема сформированных денежных фондов. Взносы страхователей обладают лишь одним важным назначением — это компенсация учрежденной доли убытков за определенное время.

Беря за основу предположение, что механизмы по передаче рисков осуществляются посредством создания страховых фондов, можно говорить, что сумма оплачиваемых в такой фонд взносов должна являться справедливой для всех его участников.

На этом принципе основываются и страховые взносы в Пенсионный фонд РФ.

Функции страховых фондов

Главными функциями, выполняемыми страховыми фондами, являются:

- накопительная,

- рисковая,

- инвестиционная,

- предупредительная.

Рисковая функция заключена в том, что средства фондов страхования должны направляться лишь тем страхователям, у которых произошло наступление страхового случая. Данная функция является универсальной. Страхование может не обладать предупредительной или накопительной функции, но риск существует всегда. Собственно, отсутствие функции риска ставило бы под сомнение возможность страхования в принципе.

Накопительная функция связана с защитой страхования семейного бюджета. При ее помощи накапливается обусловленная денежная сумма из взносов страхователя, уплачивается при страховом случае. Страховые договоры, которые направлены на формирование страховых накоплений всегда включают перечень случаев, которые признаются страховыми, подлежат компенсации страховщиком.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Экономико-социальная сущность страхования заключается в предоставлении страховой защиты тому, кто за ней обращается. За этим несложным понятием скрывается сформированная на основе вековых традиций система защиты человека, его здоровья, имущества, финансовых сбережений и иных ценностей, при помощи создания специальных фондов резервного назначения. Таким образом, защита и сохранение имущественных и других интересов составляет основную задачу страхования.

Цель страховой деятельности

Для решения этой задачи была сформирована соответствующая цель страховой деятельности, которая представляется в полном или частичном восстановлении потерь. Источниками таких восстановительных выплат и являются созданные специалистами страховые фонды. Таким образом, создание фондов способствует восстановлению имущества, здоровья, трудоспособности и личных доходов не только непосредственных участников этих фондов, но иногда и третьих лиц.

Страховой фонд – что это такое?

Это предприятие представляет собой совокупность запасов общества, выраженных в натурализованной и денежной форме. Запасы эти служат для предупреждения и возмещения убытков, наносимых стихийными бедствиями и чрезвычайными ситуациями. Экономический базис страхования составляет процесс создания и расходования средств страховых фондов.

Разновидности страховых фондов

Всего исторически известно три типа организации страховых фондов. Первая — децентрализованная форма представляет собой фонд на одном отдельно взятом предприятии. Это обособленная структура. Средства фонда являются целевыми, собираются и расходуются в пределах одного предприятия, где происходит так называемое самострахование. Такой вид фонда создают в виде фактических запасов, которые необходимо возобновлять ежегодно. Для второй централизованной формы характерно то, что источником образования могут являться ресурсы общегосударственного, регионального и местного масштаба. Такие фонды обеспечивают возмещение убытков от аварий, бедствий и непредвиденных ситуаций в государственных масштабах.

Формируются средства с помощью уплаты страховых взносов физическими и юридическими лицами. Такой фонд может иметь только денежную форму, и представлен страховой компанией. Такая форма, как страховая компания, является совокупным предприятием, где совмещаются признаки вышеозначенных форм. Результатом страховой деятельности становится децентрализованное образование денежного фонда, основной источник которого — поступление страховых взносов, платежей и отчислений от доходов. Этот фонд имеет строго целевой характер и создается с целью организации замкнутой раскладки ущерба, функционирует и используется централизованно.

Внебюджетные страховые фонды – совокупность денежных средств, которые находятся в распоряжении центральных или местных органов власти, при этом они обладают целевым назначением. В зависимости от этого они делятся на экономические и социальные.

К социальным фондам относятся: Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд обязательного социального страхования.

Обязательное социальное страхование является частью государственной формы социальной защиты населения, осуществляется страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам.

Страховой пенсионный фонд

Пенсионное страхование — это разновидность долгосрочного страхования жизни, при котором страхователем единовременно или в рассрочку уплачиваются пенсионные взносы, а страховщиком исполняется обязательство выплачивать застрахованному лицу пенсию.

То есть, обязательным пенсионным страхованием (ОПС) выступает система формирования источника финансирования пенсий. Граждане — застрахованные лица. Когда наступает страховой случай (пенсионный возраст или инвалидность), Пенсионным фондом осуществляется выплата пенсии либо по старости, либо по инвалидности.

Откуда берутся средства в фонде?

В составе этих денежных страховых фондов — запасные фонды и резервы. Основную часть средств совокупный фонд получает от проведения сделок, имеющих целью добровольное страхование жизни. Смешанное страхование жизни осуществляется на договорной основе. Взносы выплачиваются в период страхования частями или единовременно, а страховая сумма выплачивается по факту наступления страхового события, таким образом появляются временно свободные средства. В настоящее время активно ширится и развивается как раз третья форма смешанное страхование.

Как делать страховые взносы в фонды? Об этом далее.

Принцип создания фонда

Страховые компании создают физические лица или предприятия с помощью внесения взносов, однако ясно, что возмещение убытков потребуется только лишь небольшому их количеству, так как вероятность наступления страхового события у всех и сразу крайне маловероятна. В процессе страхования нанесенный ущерб распределяется между всеми участниками, за счет внесенных средств которых был создан страховой фонд. Чем больше число страхователей, тем меньше доля ущерба каждого из них и тем большей будет концентрация денежных средств в фонде страховщика. Таким образом, возникающие потери и убытки страхователей компенсируются с относительной полнотой за счет величины сформированных денежных фондов. Взносы страхователей имеют только одно назначение — это компенсация установленной доли убытков в определенный период времени. Принимая за основу предположение, что механизмы передачи рисков реализуются через создание страховых фондов, можно сказать, что сумма уплачиваемых в этот фонд взносов должна быть справедливой для всех его участников.

На этом основаны страховые взносы в Пенсионный фонд.

Страховые риски

Каждый участник фонда приходит в страховую компанию, имея риски различной степени и желая передать их на страхование. К примеру:

- деревянный дом представляет собой опасность гораздо большую, чем кирпичный дом;

- 18-летний молодой человек, только получивший водительское удостоверение, представляет собой потенциально больший риск, чем водитель со стажем;

- у клиента, страдающего избытком веса, более высока вероятность ранней смерти, чем у человека со средним весом;

- работники, занимающиеся физическим трудом, в большей степени подвержены травматизму, чем офисные работники, поэтому им обязательно необходимо страхование.

Страховой фонд предприятия может помочь в случае беды.

Выводы

Все вышеизложенное позволяет сделать следующие выводы:

- Для выплаты в случае возникновения убытков потенциально возможного возмещения взносы в страховую компанию должны быть достаточными, а также соответствовать размеру предполагаемых рисков и стоимости имущества и прочим факторам.

- Страховые взносы должны быть удовлетворительными для формирования резерва, из которого покрывается чрезвычайный ущерб в неблагоприятные годы, должны компенсировать административные расходы, связанные с управлением этого фонда, а также гарантировать страховой компании получение некоторой нормы доходности. При определении размеров страховых взносов необходимо учесть два вышеозначенных принципа, а также необходимо удостовериться в том, что взносы в страховую компанию каждого конкретного клиента сопоставимы со взносами других с учетом характера и величины их рисков. Кроме того, размер взносов в совокупности должен создавать возможность для совершения конкурентоспособных маневров на рынке.

Функции страховых фондов

Основными функциями, которые выполняют страховые фонды, являются: рисковая, накопительная, предупредительная и инвестиционная.

Рисковая функция заключается в том, что средства страховых фондов направляются только тем страхователям, у которых наступил страховой случай. Эта функция считается универсальной. Страховка может не иметь накопительной или предупредительной функции, но рисковая присутствует всегда. Собственно, отсутствие рисковой функции поставило бы под сомнение саму возможность страхования в принципе.

Накопительная функция связывается со страховой защитой семейного бюджета. С ее помощью накапливается обусловленная денежная сумма из взносов страхователя и выплачивается при наступлении страхового случая. Договоры страхования, направленные на формирование страховых накоплений всегда содержат перечень случаев, которые считаются страховыми и компенсируются страховщиком.

Предупредительная функция заключается в предупреждении наступления страховых случаев и минимизации убытков от их наступления. Реализация этой функции предполагает проведение за счет средств социально-страховых фондов мероприятий профилактического характера, направленных на предупреждение или недопущение последствий разного рода бедствий и несчастных случаев. Эта функция очень важна, например, при страховании предстоящего урожая или при страховании грузов, от пожаров и взрывов. Средства, направляемые на превентивные меры, формируются из взносов клиентов, и эти расходы включаются в страховой трафик в обязательном порядке.

Инвестиционная функция осуществляется в связи с техникой исполнения страховых операций. Сформированные фонды страховщик размещает по тем направлениям, которые рекомендуют надзорные органы.

Целью этого размещения становится получение определенного дохода, направляемого в дальнейшем в фонд для пополнения страхового резерва. В качестве таких финансовых инструментов могут быть приобретены краткосрочные и долгосрочные государственные долговые обязательства, ценные бумаги высокодоходных предприятий, также средства могут размещаться на депозитах, возможно приобретение драгоценных металлов. Инвестиционная функция обеспечивает финансовую устойчивость и безубыточность страхового предприятия.

Российским страховым фондом предполагается обязательная уплата взносов. Закон устанавливает суммы, которые погашают определенные категории граждан в определенные сроки.

Итак, страхование в целом (страховые фонды в частности) выступает как средство защиты бизнеса и интересов частных лиц. Кроме того, страхование — это коммерческая деятельность, приносящая доход. Доходы страховщика поступают от непосредственно страховой деятельности, а также от инвестиционных вложений временно свободных финансовых средств. Для успешного существования фонда доходы страховщика должны уравновешиваться его расходами, которые представляют собой выплаты по страховым договорам и затраты на содержание компании.

Подготовлены редакции документа с изменениями, не вступившими в силу

(в ред. Федерального закона от 10.12.2003 N 172-ФЗ)

(см. текст в предыдущей редакции)

1. Страхование — отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

2. Страховая деятельность (страховое дело) — сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров по оказанию услуг, связанных со страхованием, с перестрахованием.

(в ред. Федерального закона от 23.07.2013 N 234-ФЗ)

(см. текст в предыдущей редакции)

Страховой фонд это совокупность натуральных и финансовых резервов, которые могут быть использованы для предупреждения, локализации и возмещения ущерба от стихийных и социальных бедствий.

Средства в фонд вкладывают страхователи, а распределяют – страховщики. При возникновении несчастного случая, который в договоре рассматривается как страховой – страхователь получает выплаты.

Первые страховые фонды начали появляться еще во время первобытно-общинного строя: все входящие в родовую общину семьи откладывали в общий фонд часть продовольствия. В неурожайные годы или в случае стихийных бедствий запасы распределялись между членами общины.

Любой страховой фонд обладает тремя признаками:

- аккумулирование ресурсов

- регулярные поступления

- возмещение ущерба

Кроме того, существуют два условия его функционирования:

- размер взносов страхователей должен соответствовать величине потенциальных убытков от страховых случаев, прописанных в договоре

- взносы должны покрывать административные траты на управление фондом

Для определения величины страхового фонда и размера взносов его участников применяется метод актуарных расчетов, основанный на теории вероятности и законе больших чисел.

Структура страхового фонда

В зависимости от структуры можно выделить три формы организации страховых фондов. Они различаются как целями, так и механизмом накопления средств.

- Государственные страховые фонды создаются централизовано и объединяют обязательные вклады граждан и организаций, являясь основой для социальной поддержки населения. Отдельно нужно упомянуть фонд национального благосостояния, о котором я писал здесь. Он может быть использован во внештатных кризисных ситуациях, например для докапитализации пенсионных фондов.

- Фонды самострахования формируются на уровне отдельных предприятий в форме запаса денег, сырья и других ресурсов на случай наступления неблагоприятных экономических условий.

- Фонды страховых организаций используют резервы сторонних вкладчиков согласно действующим правилам и условиям страхования. Часто их называют денежными страховыми фондами, поскольку взносы они принимают исключительно в форме денег. При возникновении страхового случая с одним из страхователей возникшие убытки распределяются между всеми участниками.

Известна также и особая форма организации – фонд взаимного страхования. Эти некоммерческие институты являются объединением граждан, которые регулярно делают взносы, выступая одновременно страхователями и страховщиками. Они распределяют средства в пользу участника, понесшего убытки из-за наступления страхового случая.

Структура средств страхового фонда

Средства страхового фонда традиционно делят на три части.

- Средства страхования. За счет них погашаются убытки страхователей. Страховщик обычно вкладывает их в акции, облигации, банковские депозиты, государственные казначейские векселя с целью получения дохода.

- Резервы фонда. Хранятся на счету фонда на случай возникновения непредвиденных ситуаций.

- Расходы на содержание фонда. Включают небольшой запас на осуществление текущих трат: оплату труда наемным сотрудникам, оплату аренды и др.

Средства страховых фондов позволяют им выполнять четыре базовые функции:

- накопительную – аккумулирование средств страхователей. О программах накопительного страхования жизни я подробно писал здесь;

- рисковую – покрытие возникающего ущерба;

- инвестиционную – вложение средства страхования в финансовые инструменты. Сравнение накопительного и инвестиционного страхования подробно описано в этой статье;

- предупредительную – создание резервов с расчетом на непредвиденные обстоятельства

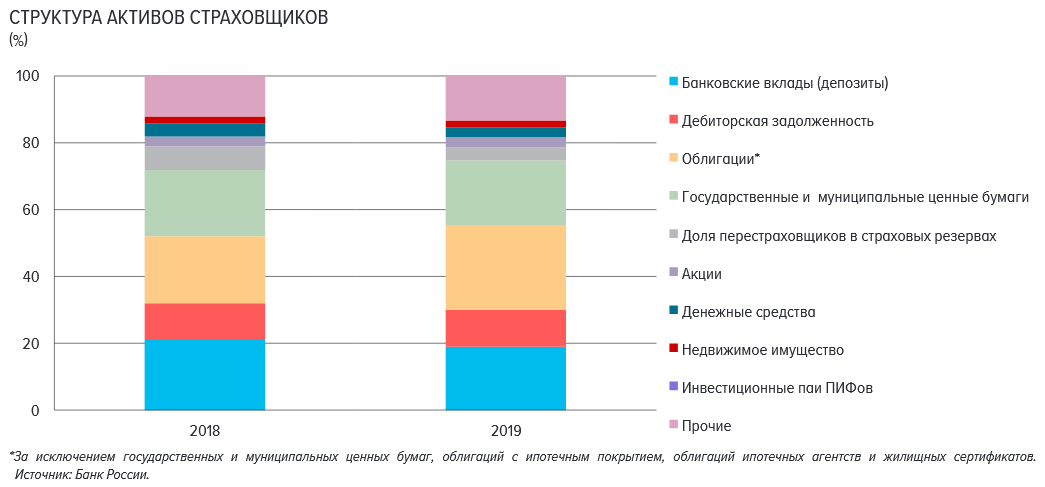

Теперь внимательнее посмотрим на структуру активов страховщиков, т.е. во что они вкладывают полученные ими средства. Нетрудно заметить, что более ¾ средств вложено в консервативные инструменты — государственные, муниципальные и иные облигации, а также банковские депозиты. Такие инструменты дают доход на уровне инфляции или чуть выше. Обогнать инфляцию могут акции, однако их доля не превышает нескольких процентов.

За два последних года структура активов страховых фондов практически не претерпела изменений, так что ее с большой долей вероятности можно будет наблюдать и в ближайшие несколько лет. Возможно, что консервативный состав для страховых фондов это разумно — плохо то, что он идет вразрез посулам многих компаний по доходности страховых программ выше депозита. Как видно, хорошая доходность может возникнуть лишь случайно на коротких периодах. Более того:

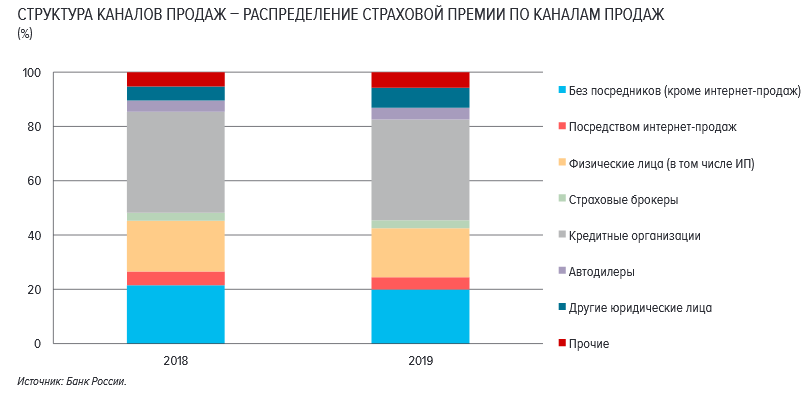

Напрямую страховые компании продают лишь пятую часть договоров. При этом в два раза больше приходится на кредитные организации, т.е. банки. Именно там в последние годы любят навязывать договора НСЖ вместо стандартного депозита (″но вы к тому же застрахованы″) и ИСЖ как ″улучшенного″ депозита, поскольку это легкий способ получить неплохие премиальные за счет убытков клиента. Как видно, ситуация стабильна и в ближайшие годы банки должны удержать лидирующие позиции по продажам. Вот что пишет сам банк России:

Комиссии кредитных организаций за год увеличились до 36,6% от взносов. Из них 66,4% пришлось на страхование жизни заемщиков и страхование от несчастных случаев и болезней, 14,5% – на страхование жизни, кроме страхования жизни заемщиков, 4,4% – на ДМС. Комиссии агентов стабильны и составляют 20%. Совокупная доля вознаграждения посредников по итогам 2019 г. составила 29,3% от величины взносов, полученных при их участии.

Какой вывод следует для желающих заключить договор со страховым фондом?

- Не заключайте договора через посредников — банки, физические лица и др. Их «услуги» могут обойтись в третью часть от ваших страховых взносов;

- Внимательно изучайте условия прямых страховщиков. За какую сумму в месяц какую защиту вы получите, что будет в случае просроченного платежа, есть ли дополнительные сборы и пр. В общем случае договор рискового страхования заметно дешевле накопительного или инвестиционного.

Система страховых фондов в России и за рубежом

Страховые фонды РФ включают в себя государственные институты, фонды страховых компаний и общества взаимного страхования.

Система государственного страхования России включает в себя три федеральных страховых фонда, которые работают на базе обязательных взносов физических и юридических лиц – резидентов РФ.

- Фонд обязательного медицинского страхования (ФОМС) финансирует медицинское обслуживание работающих и неработающих граждан, а также деятельность государственных медицинских учреждений (ст. 33-34 №326-ФЗ).

- Пенсионный фонд России (ПФР) использует аккумулированные средства на выплату пенсий, материальной помощи престарелым гражданам, пособий на ребенка до 1,5 лет (ст. 10 №167-ФЗ).

- Фонд социального страхования (ФСС) – социальный страховой фонд, который выплачивает пособия по беременности и родам, временной нетрудоспособности, на рождение ребенка, на погребение, на санитарно-курортное лечение (постановление правительства РФ от 12.02.1994 №101).

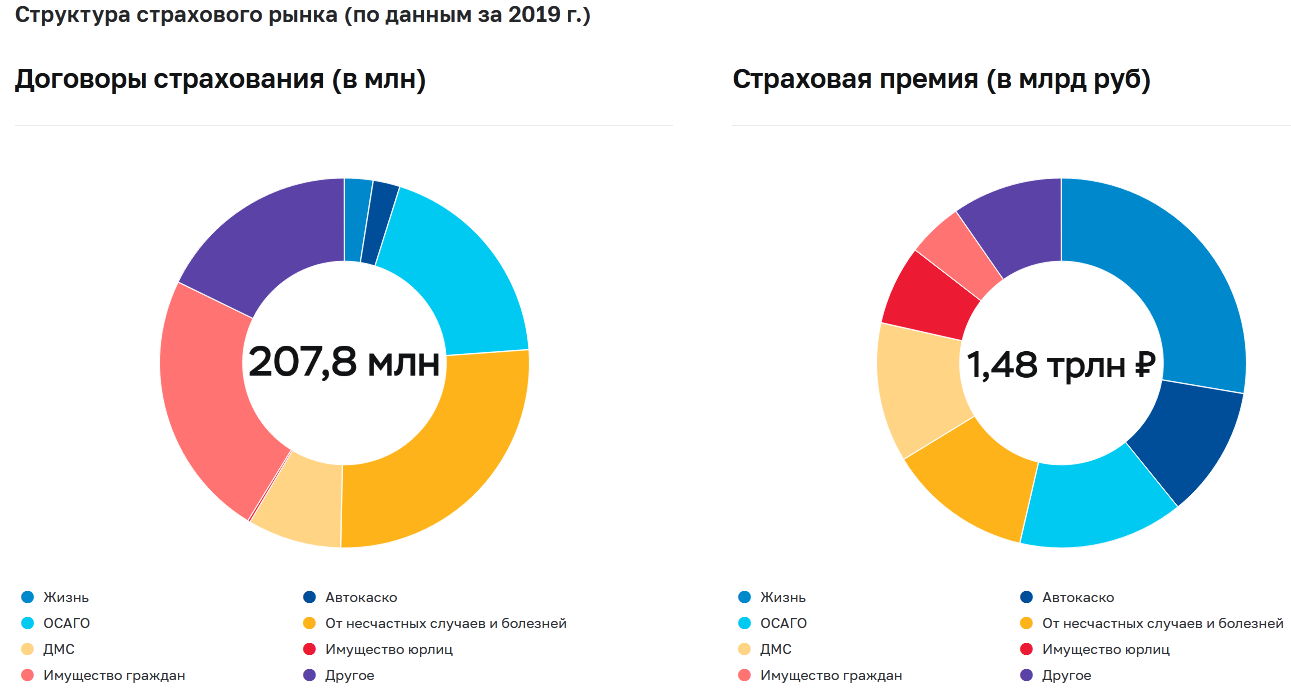

Если система государственного страхования представлена тремя федеральными фондами, то частный сегмент образуют 178 фондов страховых компаний. При этом 74% рынка страхования приходится на 10 организаций-лидеров. Общие взносы за 2019 год, по данным ЦБ РФ, составили 1480 млрд. рублей, однако рынок впервые не вырос с 2009 года. На обязательное страхование приходится 16% взносов. Совокупные страховые выплаты в 2019 г. составили около 607 млрд. рублей.

*Источник данных: обзор рынка страхования в России от KPMG

Как видно, структура рынка весьма стабильна — настолько, что даже сильные изменения по сборам средств мало влияют на доли компаний на рынке страхования. В 2019 году лидирующими направлениями были страхование жизни и ДМС. Страховщики аккумулируют средства страхователей и по своему усмотрению распределяют между резервами, административными расходами и инвестированием в финансовые инструменты. Стать их участником просто – достаточно обратиться в компанию и заключить со страховщиком договор страхования.

*Данные ЦБ РФ https://www.cbr.ru/insurance/

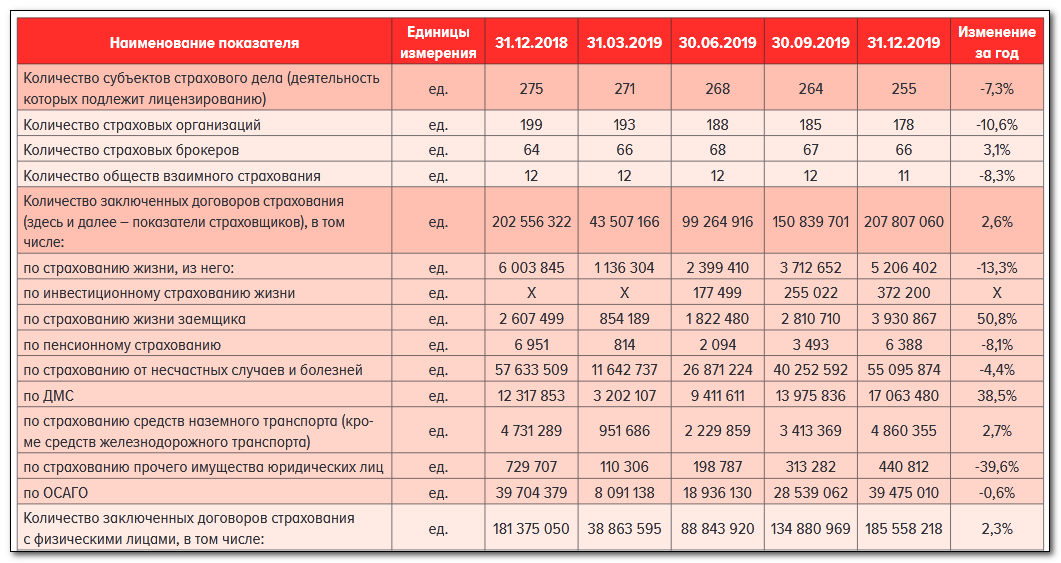

Более подробная статистика от Центробанка по числу договоров:

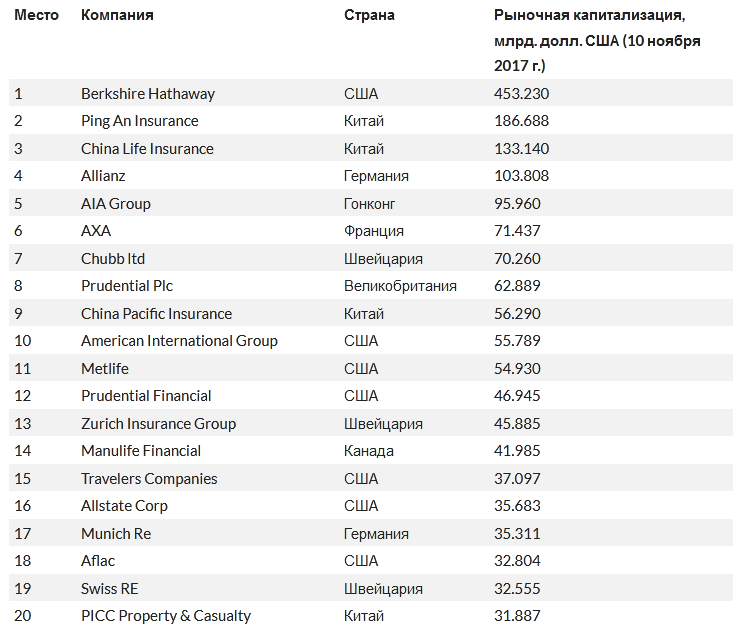

Из этой статистики 90% договоров приходится на физических лиц. Как за 2018, так и за 2019 год их общее число было чуть более 180 миллионов (более одного договора на каждого жителя России!), хотя по секторам тенденции сильно колебались: так, количество договоров страхования жизни выросло в 1.5 раза, а вот имущество юридических лиц страховалось заметно менее активно, чем в 2018 году. Список мировых лидеров в сфере страхования:

Общества взаимного страхования

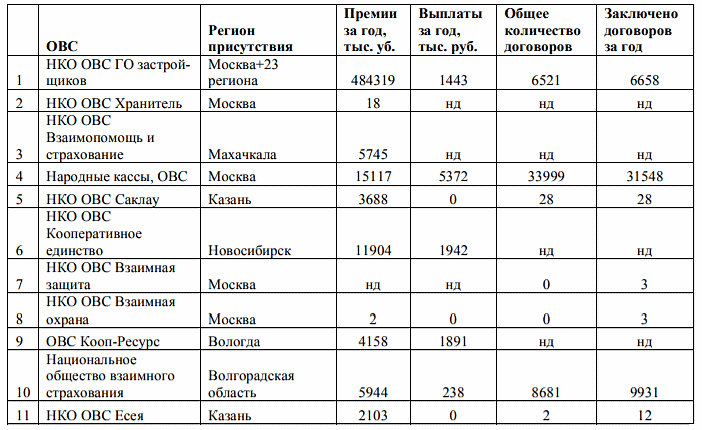

В 2019 году, по данным Банка России, в стране работало 11 обществ взаимного страхования (ОВС). Их суммарная капитализация на конец года составила 4,094 млрд рублей, т.е. примерно 3-4% от общего страхового рынка. Считаются некоммерческими организациями — как и кредитные кооперативы, были весьма распространены в дореволюционной России. Тогда страховалось от пожара имущество, была страховка от неурожая, производственных травм и пр.

Список обществ взаимного страхования РФ в 2019 году

Главным преимуществом деятельности ОВС является то, что средства страхователей находятся в их распоряжении, более того – они фактически являются собственниками взаимных страховых обществ и управляют их деятельностью. Решения принимаются на общем собрании членов ОВС.

Здесь как правило страхуются имущественные объекты своих членов — по уставу сторонних лиц общество страховать не может. Если НСЖ и ИСЖ пытаются совместить страхование участника и доход, то устав ОВС явно направлен только на страховые услуги. Что, вероятно, правильно — страхование и инвестиции логически не связаны друг с другом и осуществлять их лучше по раздельности.

Если в России ОВС занимают всего 3,6% рынка страхования, то в зарубежных странах их доля куда более внушительная:

- 90% рынка страхования в Японии;

- 60% – в США;

- 50% – в Канаде;

- 48% – в Великобритании.

В 2008 году на уровне ЕС была создана Ассоциация взаимных страховых компаний (Association of Mutual Insurers and Insurance Cooperatives in Europe (AMICE)), которая объединила все общества взаимного страхования Европы. Многие самые крупные страховые фонды являются обществами взаимного страхования.

Страхование является важной частью жизни людей. Сейчас его применяют относительно разных сфер: кредитов, жизни, здоровья, недвижимости, транспорта. Каждый вид услуги имеет свои особенности, но их объединяет то, что застрахованное лицо получает компенсацию при наступлении конкретного случая. Все это закрепляется в договоре.

Страховой фонд – это денежные запасы общества, необходимые для возмещения вреда от стихийных бедствий и чрезвычайных обстоятельств. На сегодняшний день различают 3 формы его организации:

- государственный;

- фонд самострахования;

- фонд, созданный организацией.

У каждой системы компенсации вреда есть свои особенности. В них могут участвовать определенные группы граждан.

Государственный фонд и самострахование

Благодаря общегосударственным ресурсам создается государственный страховой фонд. Организация может работать в натуральной и денежной форме.

Фонд предназначен для возмещения ущерба от произошедших аварий, стихийных бедствий. Денежные средства людям выплачиваются для устранения последствий неприятного события.

Фонд самострахования создан благодаря натуральным и денежным запасам субъектов. Главной его задачей является обеспечение нормальной деятельности субъекта и его финансовой стабильности в отрицательной экономической среде.

Фонд организации

Каждая организация может создать свой страховой фонд. Это позволит выплачивать возмещение и страховые суммы на основе правил и условий. Формирование системы происходит в денежной форме. Каждый его участник обязуется уплачивать взносы.

Внутри фонда выполняется перераспределение убытка одного из участников между остальными. Для установления нужного размера фонда организация использует методы актуальных расчетов.

В любом случае покрыть расходы по ущербу помогает страхование. Страховой фонд состоит из взносов, которые должны полностью покрывать возможные убытки. Участниками уплачивается сумма, соответствующие уровню опасности и цене имущества.

Взносы покрывают административные траты, предназначенные для управления. Они создают резерв, которым покрываются убытки в неблагоприятные периоды. Компания должна иметь конкретную доходность.

Задачи фондов

Такие организации выполняют достаточно значимые функции, поскольку полезны гражданам. К задачам учреждений относят:

- сбор взносов;

- контроль использования средств;

- финансирование страховых выплат;

- выполнение других функций, утвержденных в законодательстве.

Категории

Страховой фонд – это организация, выплачивающая денежные средства лицу, заключившему с ней договор. Если учреждение негосударственное, то взносы оплачиваются добровольно, размеры устанавливаются по соглашению сторон. У клиентов есть возможность выбора пакетов услуг и их оплаты.

Российский страховой фонд государственного вида предполагает обязательную оплату взносов. В законе можно найти информацию о суммах, которые погашают определенные категории граждан. Для этого есть специальные сроки. Закон может указывать на дополнительные условия, а также льготы. Фонды страховых компаний обычно коммерческие, поскольку каждая организация развивается благодаря вложениям клиентов в активы предприятий и ценные бумаги.

Чем отличаются фонды от государственных систем?

По сравнению с государственными структурами, фонды имеют простую организацию и низкий уровень бюрократизма; суммы выплачивают больше тех, которые предоставляются в государственных учреждениях, и по установленным правилам.

В договоре прописываются риски, которые признаются страховыми. Если какие-то условия не выполнены, то выплат ждать не стоит.

Структура государственных фондов

Страховой фонд РФ имеет множество подразделений, отличающихся правилами. Каждая организация действует по своим положениям. В России есть пенсионное, социальное, медицинское страхование. Работа каждого учреждения регулируется законодательством. Социально-страховой фонд предоставляет поддержку тем, кто оказался в непростой жизненной ситуации. К таким относятся потеря работы, необходимость лечения.

Сегодня действуют добровольные программы страхования. Если гражданин делает дополнительные взносы, то ему гарантируются льготы или высокие выплаты. Добровольные услуги тоже обозначены в законодательстве.

Государство обычно оказывает те услуги, получить которые со стороны частных структур маловероятно. Например, социальные и медицинские. А частным компаниям нужна прибыль. Государственные структуры более надежные, поскольку деньги выплачиваются небольшие, но зато гарантированно.

Виды фондов

Существует такое понятие, как «внебюджетный страховой фонд». Он не включает средства из федерального бюджета и субъектов страны. В России действует 3 вида страхования:

- медицинское;

- социальное;

- пенсионное.

Работа фондов контролируется федеральными законами, нормативными документами и Бюджетным кодексом РФ. Активы формируются благодаря взносам.

Медицинское страхование

В стране действует ОМС, которое является частью государственного управления. Медицинский страховой фонд – это организация, осуществляющая выплаты гражданам при проблемах со здоровьем. Деятельность регулируется конституцией, законодательными документами, постановлениями.

Фонд ОМС является юридическим лицом, имеет обособленное имущество, ведет самостоятельный баланс. У организации есть открытые счета в Центральном банке. Главной деятельностью фонда считается аккумулирование денег, предназначенных для медицинского обслуживания занятых и безработных граждан. С помощью фонда финансируется работа медицинских организаций.

Социальное страхование

Фонд социального страхования выполняет государственную политику в области обеспечения нормальной жизни граждан. Средства являются собственностью государства и не могут быть изъяты. Главной деятельностью является социальная защита людей независимо от их материального достатка:

- пособия по беременности, нетрудоспособности;

- выплаты с рождением ребенка и до достижения малышом полутора лет;

- пособие на погребение;

- компенсация лечения в санатории.

Законодательством установлена выплата взносов от работодателей по утвержденным тарифам. Правила оплаты по стране единые. Региональные отделения существуют в каждой области. Деятельность компаний обеспечивает помощь гражданам при страховых событиях.

Пенсионное страхование

Фонд создан для управления финансами в пенсионной сфере. Средства являются государственной собственностью, не могут быть изъяты и не входят в бюджет.

Пенсионный фонд создается благодаря:

- взносам от работающего населения;

- ассигнациям из федерального бюджета;

- возмещениям;

- штрафам;

- добровольным взносам.

Средства используются для погашения пенсий, материальной помощи нетрудоспособным и престарелым гражданам. Также они позволяют выплатить пособия на детей и обеспечить прочие сферы благосостояния.

Особенности взаимного страхования

Взаимное страхование является некоммерческой формой организации фонда, с помощью которой обеспечивается защита имущественных интересов граждан. С юридической точки зрения, каждый участник обладает двумя статусами: страховщика и страхователя. Это право обеспечивается с помощью полиса.

К участникам фонда относятся страхователи, а резерв формируется благодаря взносам. Средства применяются для компенсации убытков на основе установленных правил.

Взаимность фонда означает, что убытки покрывают сами участники страхования. В полной форме это обеспечивается тогда, когда потребителями становятся сами страхователи. Тогда страховщик заинтересован во взаимопомощи.

Если фонд коммерческий, то посредником страхования считается предприниматель. В этой отрасли важной целью является получение прибыли, а достигается это благодаря тарифам, повышению цен, инвестиционной работе.

Важным принципом взаимного страхования является бесприбыльность, поскольку деятельно носит некоммерческий характер. Когда убытки превышают доходы, то делаются дополнительные взносы. Поэтому такие организации работают по принципу солидарной ответственности.

Пенсионные взносы оплачивают работодатели в пользу своих сотрудников. Благодаря этому формируются пособия по старости. Плательщиками могут быть граждане, выплачивающие вознаграждения физическим лицам, организации, предприниматели. Когда плательщик относится к разным категориям, то он платит все взносы по отдельности.

Общие принципы рискового страхования

Одним из ключевых понятий в страховании является понятие «страхового риска». Закон РФ «Об организации страхового дела в Российской Федерации» определяет понятие страхового риска как «предполагаемое событие, на случай наступления которого производится страхование». При этом имеются в виду такие события, которые могут нанести убытки в виде материального или физического ущерба страхователю (застрахованному лицу).

Сущность страхования состоит в перекладывании риска возможных убытков на страховую компанию. Страховая компания за плату берет на себя обязательство полностью или частично возместить возможный ущерб.

«Страхование (Insurance) – один из наиболее часто используемых методов управления рисками. Возможно, ни один вид современной деловой активности непосредственно не воздействует на такое большое количество лиц во всех слоях общества, как страхование (оно касается дома, семьи или бизнеса почти каждого гражданина цивилизованного мира)».1

Существует множество видов рисков. Например, для страхования жизни рисками будет наступление смерти и риск постоянной утраты трудоспособности. В имущественном страховании рисками считаются повреждение или уничтожение имущества. Можно застраховать риск потери работы, риск потери багажа при авиаперелете, риск возникновения расходов на медицинское обслуживание, риск утраты права собственности на имущество из-за мошеннических действий при оформлении сделки купли-продажи. Помимо риска прямых убытков можно застраховать свои имущественные интересы, связанные с риском гражданской ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других людей.

Например, обязательное страхование автогражданской ответственности владельцев транспортных средств (ОСАГО) служит защитой от риска нанесения ущерба другим водителям, их пассажирам и пешеходам в результате использования застрахованным автотранспортного средства. Аналогичным образом можно застраховаться от риска нанесения ущерба имуществу соседей в результате затопления.

«В личной жизни страхование позволяет избежать чрезвычайных расходов на ликвидацию последствий чрезвычайных ситуаций или на лечение в случае болезни и сохранить прежний уровень дохода при утрате трудоспособности за счет небольших (по сравнению с убытками) страховых взносов в страховой фонд».2

Закон «Об организации страхового дела в Российской Федерации» определяет страхование как отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков. Понятие «страховой случай» – это наступившее событие, на случай которого проводится страхование, иными словами, это наступивший страховой риск.

Существует ряд критериев, определяющих, поддается ли риск страхованию:

- риск должен быть вероятным;

- наступление риска должно носить случайный характер;

- риск должен входить в совокупность однородных рисков, чтобы иметь возможность применять к нему закон больших чисел и принцип страховой компенсации;

- убыток, возникающий в результате наступления страхового случая, должен быть объективно измерим и иметь денежное выражение.

«Обязательства страховщика по осуществлению выплаты могут состоять либо в возмещении ущерба капиталу, либо в выплате согласованной (фиксированной) денежной суммы. На этом основании различают страхование ущерба и страхование суммы.

В случае страхования ущерба страховая компания обязана возмещать фактический ущерб в той мере, в которой он покрывается договором страхования».3

Страховая сумма – это денежная сумма, в пределах которой страховщик несет ответственность по возмещению ущерба, возникшего в результате наступления страхового случая.

Какого типа риски могут и не могут быть застрахованы

Гражданский кодекс РФ (ст. 928) содержит перечень интересов, страхование которых не допускается:

- страхование противоправных интересов;

- страхование убытков от участия в играх, лотереях и пари;

- страхование расходов, к которым лицо может быть принуждено в целях освобождения заложников.

Также Гражданский кодекс РФ освобождает страховщика от обязанности выплачивать страховое возмещение, если причиной нанесенного ущерба стали:

- ядерный взрыв, радиация или радиоактивное заражение;

- военные действия, а также военные маневры или иные военные мероприятия;

- гражданские беспорядки;

- забастовки;

- изъятие, конфискация, реквизиция, арест или уничтожение застрахованного имущества по распоряжению государственных органов.

- действия либо бездействие страхователя;

- сообщение страхователем страховщику заведомо ложных сведений об объекте страхования (например, при заключении договора страхования жизни страхователь скрыл, что неизлечимо болен – в случае его смерти или инвалидности страховое возмещение выплачиваться не будет);

- получение страхователем соответствующего возмещения ущерба по имущественному страхованию от лица, виновного в причинении этого ущерба;

- совершение страхователем или лицом, в пользу которого заключен договор страхования, умышленного преступления, находящегося в прямой причинной связи со страховым случаем (например, если владелец автомобиля, застрахованного по договору КАСКО, намеренно сожжет его и страховая компания сможет доказать его умысел, в выплате страхового возмещения будет отказано).

Участники процесса страхования

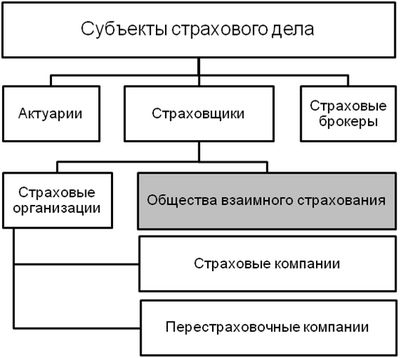

Участниками страховых отношений по российскому законодательству являются:

- страховые организации (страховщики),

- страхователи,

- выгодоприобретатели,

- застрахованные лица,

- страховые агенты;

- страховые брокеры;

- страховые актуарии;

- объединения участников страхового рынка, в том числе саморегулируемые организации,

- федеральный орган исполнительной власти по контролю и надзору в сфере страховой деятельности.

Страховщики – это юридические лица, созданные для осуществления страховой деятельности и имеющие лицензию на ее осуществление на территории Российской Федерации.

Лицензия подтверждает разрешение на право осуществления страховой деятельности.

«Формы деятельности страховщиков различны, но наиболее распространенным типом страховщика являются страховые организации (компании) – коммерческие организации различных организационно-правовых форм, для которых создание страховых фондов и управление ими является средством получения прибыли».4

Страхователем называют физическое или юридическое лицо, которое заключает договор о страховании определенных рисков. Страхователь обязан уплачивать страховые взносы и имеет право получить страховое возмещение при наступлении страхового случая.

Выгодоприобретателем называют лицо, которое имеет право на получение страхового возмещения вместо страхователя. Например, муж может заключить договор страхования своей жизни в пользу жены, и тогда в случае его смерти она получит страховое возмещение. Другой распространенный пример страхования в пользу третьих лиц: заемщик страхует жилье, приобретенное в рамках ипотечной сделки, в пользу кредитора, который выступает выгодоприобретателем по этому договору. Если застрахованное жилье будет повреждено или разрушено, страховая компания выплатит возмещение не собственнику жилья, а банку, выдавшему ипотечный кредит.

Если в договоре страхования жизни не указан выгодоприобретатель, в случае смерти страхователя выгодоприобретателями признаются наследники застрахованного лица.

Застрахованным лицом называют физическое лицо, чье здоровье, жизнь, имущество или пенсионное обеспечение выступают объектом страхования, но которое не является стороной страхового договора. Типичные примеры застрахованных лиц: родитель страхует жизнь и здоровье своего ребенка, работодатель заключает договор негосударственного пенсионного или дополнительного медицинского страхования в пользу своего работника.

По российскому законодательству страховщики могут осуществлять свою деятельность через страховых агентов и страховых брокеров. Страховые агенты – это физические или юридические лица, которые выполняют поручения страховщика в рамках предоставленных им полномочий на основании гражданско-правового договора.

«Взаимоотношения между страховщиком и его агентом строятся на основе договора, в котором оговариваются права и обязанности сторон. Страховыми агентами – юридическими лицами – обычно являются такие организации, как туристические агентства, бюро брачных знакомств, нотариальные конторы и т. п., которые наряду с услугами по своей основной деятельности предлагают оформить те или иные договоры страхования».5

Страховые брокеры оказывают услуги, связанные с заключением договоров между страховщиком и страхователем, а также с исполнением указанных договоров. При оказании услуг, связанных с заключением указанных договоров, страховой брокер не вправе одновременно действовать в интересах и страхователя, и страховщика.

Страховые актуарии – специалисты по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов. Страховщики обязаны ежегодно проводить актуарную оценку принятых страховых обязательств (страховых резервов) и предоставлять результат в орган страхового надзора. Оценку имеют право проводить только страховые актуарии, имеющие квалификационный аттестат.

В России действуют объединения страховщиков: Всероссийский союз страховщиков (ВСС), Российский союз автостраховщиков (РСА), Национальный союз страховщиков ответственности (НССО) и Национальный союз агростраховщиков (НСА).

«В большинстве стран действуют саморегулируемые организации страховщиков, которые, с одной стороны, защищают интересы участников страхового рынка, а с другой – устанавливают и контролируют определенные правила и принципы поведения на рынке. К их числу относятся национальные и региональные ассоциации (союзы) страховщиков. Наиболее влиятельным национальным объединением страховщиков в России является Всероссийский союз страховщиков».6

По российскому законодательству отраслевые саморегулируемые организации (СРО) разрабатывают и согласуют с регулятором стандарты деятельности для участников рынка, а затем контролируют соблюдение этих стандартов. Без членства в отраслевой СРО запрещено вести страховую деятельность. На начало 2017 года в России на страховом рынке была зарегистрирована только одна СРО – Всероссийский союз страховщиков.

Также участником страховых отношений выступает государство в лице органов законодательной власти, которые издают нормативные акты по регулированию страховой деятельности и органов исполнительной власти, которые осуществляют надзор за страховой деятельностью и лицензирование страховой деятельности. С 2013 года надзорные функции и лицензирование страховой деятельности осуществляет Центральный банк РФ.

Виды страхования по объекту

Страхование в зависимости от объекта подразделяется на два вида: личное и имущественное.

Личное страхование представляет защиту от рисков, которые угрожают жизни человека, его здоровью, трудоспособности. Личное страхование делится на два основных вида: страхование жизни и страхование от несчастных случаев. Кроме того, к личному страхованию относят еще и медицинское страхование.

Отдельно выделяют такой вид страхования жизни, как накопительное страхование, поскольку оно не связано с каким-либо риском, его цель состоит в том, чтобы аккумулировать определенную сумму к указанному в договоре сроку или событию.

Объектом имущественного страхования являются имущественные интересы. К числу этого вида страхования относятся как договора страхования непосредственно от риска повреждения и уничтожения имущества, например, квартиры, дома, дачи, автомобиля (КАСКО), так и договора страхования ответственности. По договору страхования ответственности страховщик возмещает ущерб, нанесенный страхователем третьим лицам.

Одним из примеров таких договоров служит обязательное страхование автогражданской ответственности (ОСАГО) владельцев транспортных средств. Объектом страхования по договору ОСАГО являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории Российской Федерации.

Другими примерами служит страхование ответственности авиа- и железнодорожных перевозчиков на случай порчи или пропажи багажа, нанесения вреда здоровью или гибели пассажиров по их вине.

Имущественные интересы страхователя с точки зрения объекта делятся на три группы, каждой из которых соответствует определенная отрасль страховой деятельности (см. таблицу 1).

Таблица 1.

|

Имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением застрахованного. |

Личное страхование |

Страхование жизни |

|

Страхование от несчастных случаев |

||

|

Медицинское страхование |

||

|

Имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. |

Имущественное страхование |

|

|

Имущественные интересы, связанные с возникновением расходов при наступлении ответственности страхователя за ущерб, причиненный третьим лицам. |

Страхование ответственности |

Добровольное и обязательное страхование

По российскому законодательству страхование может быть добровольным и обязательным. Российским законодательством установлена обязанность по страхованию жизни, здоровья, имущества определенных лиц либо гражданской ответственности одних лиц перед другими.

«Инициатором обязательного страхования является государство, которое в форме закона обязывает экономические субъекты вносить средства для обеспечения общественных интересов. Обязательная форма страхования обычно применяется в тех случаях, когда страховая защита связана с интересами не отдельных экономических субъектов, а всего общества».7

Большинство видов личного и имущественного страхования могут иметь как обязательный, так и добровольный характер. В частности, существует обязательное медицинское и пенсионное страхование, страхование жизни и имущества, страхование автогражданской ответственности владельцев транспортных средств, но можно заключить договора по этим же видам страхования в добровольном порядке.

Например, обязательное медицинское страхование относится к разряду государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи на основании страхового полиса, единая форма которого утверждена постановлением Правительства Российской Федерации.

Добровольное медицинское страхование обеспечивает физическим лицам получение медицинских услуг сверх программ обязательного медицинского страхования. Разновидностью добровольного медицинского страхования выступает медицинское страхование лиц, выезжающих за границу Российской Федерации.

В добровольной форме медицинское страхование может быть индивидуальным или коллективным, когда работников страхуют за счет работодателя.

Однако условия и правила по одному и тому же виду страхования по договорам обязательного и добровольного характера значительно отличаются. «Если при осуществлении добровольного страхования особенности и порядок заключения договора страхования определяются исключительно по усмотрению сторон договора, то для заключения договора страхования в рамках обязательного страхования законодателем установлен специальный порядок».8

Обязательное страхование делится на два основных вида по характеру страхователя. В одном случае страхователем выступает государство – это социальное и государственное страхование. В другом случае страхователем выступают особые категории физических и юридических лиц – это обязательное страхование автогражданской ответственности (ОСАГО) владельцев транспортных средств, обязательное страхование ответственности перевозчиков и обязательное страхование банковских вкладов.

Виды, условия и порядок проведения обязательного страхования определяются Законом РФ «Об организации страхового дела в Российской Федерации» и статьей 927 главы 48 Гражданского кодекса РФ.

«Социальное страхование – это установленная, контролируемая и гарантированная государством система обеспечения, поддержки престарелых, нетрудоспособных за счет государственного страхового фонда, а также коллективных и частных страховых фондов».9

Социальное страхование позволяет обеспечить финансовую защиту населения от основных социальных рисков (см. таблицу 2).

Таблица 2.

|

Страховой риск |

Страховое обеспечение |

|---|---|

|

Необходимость получения медицинской помощи |

Оплата медицинскому учреждению расходов, связанных с предоставлением застрахованному лицу необходимой медицинской помощи; пособие на санаторно-курортное лечение; оплата путевок на санаторно-курортное лечение и оздоровление работников и членов их семей |

|

Временная нетрудоспособность |

Пособие по временной нетрудоспособности (оплата больничного листа) |

|

Трудовое увечье и профессиональное заболевание |

Пособие в связи с трудовым увечьем и профессиональным заболеванием |

|

Материнство |

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; пособие по беременности и родам; единовременное пособие при рождении ребенка; пособие по уходу за ребенком до достижения им возраста полутора лет |

|

Инвалидность |

Пенсия по инвалидности |

|

Наступление старости |

Пенсия по старости |

|

Потеря кормильца |

Пенсия по случаю потери кормильца |

|

Потеря работы |

Пособие по безработице |

|

Смерть |

Пособие на погребение |

Государственному обязательному личному страхованию подлежат лица, которых российские власти считают необходимым защищать дополнительно, главным образом от профессиональных рисков.

Это государственные служащие и сотрудники силовых структур: сотрудники налоговой службы, прокуратуры, судьи, полиции, военнослужащие, граждане, призванные на военные сборы. Также установлено обязательное государственное страхование лиц, пострадавших от радиационных аварий, иных чрезвычайных катастроф; лиц, занятых научными исследованиями в области вирусологии, оказанием медицинской, психиатрической и других видов помощи, проведением спасательных работ.

«Страховым случаем здесь является гибель (смерть); увечье (ранение, контузия, травма); заболевание, полученное в период прохождения службы; причинение тяжких, менее тяжких, легких телесных повреждений, исключающих возможность заниматься в дальнейшем профессиональной деятельностью.

Следует отметить, что, кроме обязательного государственного личного страхования, для сотрудников милиции, судей, военнослужащих установлено и обязательное государственное имущественное страхование. При обязательном государственном имущественном страховании указанных выше сотрудников страховым случаем является причинение ущерба уничтожением или повреждением имущества, принадлежащего застрахованному лицу или членам его семьи в связи с осуществлением служебной деятельности».10

ОСАГО в России введен с 1 июля 2003 года для возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших водителями автотранспортных средств. Управление транспортным средством водителем, не имеющего оформленного по всем правилам полиса ОСАГО, является административным правонарушением.

При этом владельцы транспортных средств могут в добровольной форме дополнительно застраховать свою гражданскую ответственность на случай, если суммы страховой выплаты по обязательному страхованию будет недостаточно, а также на случай наступления ответственности, не относящейся к страховому риску по обязательному страхованию.

Российские организации, осуществляющие перевозки наземным, водным или воздушным транспортом, обязаны страховать риск своей гражданской ответственности перед пассажирами за свой счет. Объектом страхования в этом случае является имущественный интерес перевозчика, связанный с обязанностью возместить причиненный при перевозке вред жизни или здоровью пассажиров, их багажу и находящимся при них вещам.

Обязательное страхование при перевозке пассажиров наземным, водным или воздушным путем действует в России с 2013 года для обеспечения защиты интересов пассажиров в случае причинения вреда их жизни, здоровью или имуществу.

Обязательное страхование вкладов физических лиц в банках Российской Федерации для защиты сбережений населения действует в России с 2004 года (в том числе – индивидуальных предпринимателей с 2014 года). В рамках государственной системы страхования вкладов эти вкладчики имеют право на получение возмещения в случае отзыва (аннулирование) у банка лицензии на осуществление банковских операций или введения Центральным банком РФ моратория на удовлетворение требований кредиторов банка.

Страховое возмещение выплачивается в размере суммы вклада в рублях и иностранной валюте, включая капитализированные (причисленные) проценты на сумму вклада в пределах лимита, установленного Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации». Если вкладчик имеет несколько вкладов в одном банке, возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более суммы установленного лимита в совокупности.

Договор страхования и страховой полис

Договор страхования устанавливает права и обязанности сторон, связанных с предоставлением услуги по обеспечению страховой защиты. Сторонами договора страхования выступают страховщик и страхователь. Отношения, возникающие из договора страхования, регулируются главой 48 «Страхование» Гражданского кодекса РФ.

По договору страхования одна сторона (страхователь) обязуется уплачивать другой стороне (страховщику) определенную соглашением сторон плату (страховую премию), а страховщик при наступлении предусмотренного договором события (страхового случая) обязуется выплатить страхователю или иному указанному в договоре лицу (выгодоприобретателю) страховое возмещение (возмещение причиненных страхователю или иному застрахованному лицу убытков) или страховую сумму (всю максимально возможную по договору страхования сумму).

Статьей 940 Гражданского кодекса РФ установлено, что договор страхования должен быть заключен в письменной форме. При оформлении договора страхования страховщик выдает страхователю страховой полис – документ, который подтверждает факт заключения договора страхования. Договор страхования должен в обязательном порядке содержать определенные сведения:

- наименование документа;

- юридические адреса и реквизиты сторон;

- описание объекта (объектов) страхования;

- характеристику страхового события (риска);

- перечень страховых случаев;

- размер страховой суммы или страхового возмещения (суммы, в пределах которой будет осуществляться страховая выплата);

- размер, порядок внесения и сроки уплаты страхового взноса (страхового платежа), который представляет собой плату за услугу страхования;

- срок действия договора;

- подписи сторон;

- другие существенные условия по соглашению сторон (например, исключения из страхового покрытия, когда происходит событие, которое по формальным признакам является страховым случаем, но страховое возмещение в этом случае не выплачивается).

По одному договору объект может быть застрахован как от одного риска, так и от нескольких. Страховая сумма устанавливается отдельно для каждого страхового события (риска) и для каждого застрахованного по данному договору объекта.

Договоры имущественного и личного страхования существенно отличаются друг от друга по методике определения страховой суммы. В договоре личного страхования страховая сумма устанавливается, как правило, по желанию страхователя или застрахованного лица. А в договоре страхования имущества страховая сумма должна строго соответствовать страховой (действительной) стоимости имущества.

Законодательством также предусмотрено, что при заключении договора страхования имущества страховщик имеет право произвести осмотр страхуемого имущества, а в необходимых случаях назначить экспертизу данного имущества. Перечень застрахованного имущества включается в договор с указанием его стоимости на момент заключения договора.

При заключении договора личного страхования страховщик имеет право потребовать проведения медицинского обследование страхуемого лица для оценки его физического состояния и здоровья.

«Следует обратить внимание, что условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования данного вида. Правила страхования должны быть одобрены или утверждены страховщиком либо объединением страховщиков. Условия, содержащиеся в правилах страхования, но не включенные в текст договора страхования (страхового полиса), обязательны для страхователя, если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором (страховым полисом) или на его обратной стороне. Правила могут быть приложены к договору, и тогда должна быть удостоверена запись в договоре».11

Обязательства страховщика по договору вступают в силу с момента уплаты страховой премии или с момента уплаты первого взноса при выплате премии в рассрочку.

Если страховая премия выплачивается в рассрочку и на момент наступления страхового случая допущена просрочка по уплате страховых взносов, это станет основанием для отказа в выплате страхового возмещения.

Из чего складывается стоимость страховки?

Плата страховщику за его услуги называется страховой премией (страховым взносом, страховым платежом). Страховая премия может уплачиваться единовременно, при заключении договора страхования, или периодическими платежами в рассрочку. Как правило, размер страховой премии, порядок и срок ее уплаты устанавливается при заключении договора и остается неизменным в течение срока его действия.

«Происхождение понятия «страховая премия» (лат. praemium) относится к началу коммерческого страхования (XIV в.), когда первые страховщики (частные лица) оставляли себе полученные от страхователей, обычно купцов, денежные средства при благополучном исходе застрахованной торговой операции в качестве премии за принятый у них риск».12

Размер страховой премии определяет страховщик на основе страховых тарифов. Размеры страховых тарифов определяются либо страховщиком, либо российским законодательством.

Например, предельные уровни страховых тарифов по ОСАГО, структура и порядок их применения страховщиками устанавливаются постановлениями Правительства РФ. Для каждого конкретного договора величина тарифа по ОСАГО зависит от ряда разных факторов, в частности, от территории преимущественного использования транспортного средства, от возраста и стажа водителя, от мощности двигателя автомобиля, от наличия нарушений правил дорожного движения.

Страховые тарифы зависят от уровня риска, который берет на себя страховщик. Чем выше оценивается уровень застрахованного риска, тем больше будет размер страховой премии. Поэтому за ОСАГО больше платят водители с небольшим стажем, так как по статистике они часто попадают в аварии. На том же основании повышенный коэффициент при расчете страховой премии установлен для тех, кто неоднократно нарушал правила дорожного движения и, наоборот, за безаварийное вождение полагается скидка, которая каждый год растет (коэффициент бонус-малус). Наиболее высокие территориальные коэффициенты установлены для жителей Москвы и Санкт-Петербурга, поскольку в этих городах самое напряженное в стране движение на дорогах, соответственно, считается, что здесь и шанс попасть в аварию выше.

Стоимость КАСКО также рассчитывается с учетом возраста, стажа и наличия нарушений правил дорожного движения у водителя. Кроме того, учитываются технические характеристики машины, ее марка, модель и даже цвет с точки зрения статистики угонов.

При заключении договора страхования жизни и здоровья российские страховые компании чаще всего оценивают уровень риска по возрасту: самый низкий тариф устанавливают для людей в возрасте примерно до 36 лет, а чем старше, тем выше будет размер страховой премии. Также стоимость страховки могут повышать такие факторы, как лишний вес, курение, хронические заболевания, увлечение экстремальными видами спорта.

Оценка страховых тарифов страховщиком (актуарные расчеты)

Актуарные расчеты используются для исчисления расчета оптимальных тарифов, при которых страховая компания может осуществлять выплаты и при этом получать прибыль.

С помощью актуарных расчетов страховая компания определяет:

- вероятность наступления страхового случая, частоту и степень тяжести ущерба;

- расходы на страхование конкретного объекта с учетом всех рисков;

- себестоимость страховой услуги;

- тариф по конкретному виду страхования, стоимости услуги, оказываемой страховщиком страхователю.

Для исчисления размера страхового фонда страховщику необходимы сведения о том, сколько объектов примерно может пострадать или не пострадать от страхового события с учетом имеющейся статистки по таким событиям и теории вероятности. Например, вероятность смерти для лиц разного пола и возраста рассчитывается на основе демографических данных. Эти расчеты используются для определения тарифных ставок по страхованию жизни и негосударственному пенсионному страхованию.

Особенности условий возмещения ущерба (по первому риску, пропорциональный, франшиза)

Размер страхового возмещения исчисляется разными способами:

- по системе «первого риска»;

- по системе пропорциональной ответственности;

- с применением франшизы.

Применение той или иной системы возмещения ущерба указывается в договоре страхования.

Чаще всего в российской практике при заключении договора страхования используется методика расчета по системе «первого риска». По этой системе убыток, понесенный страхователем, компенсируется в полном объеме.

Система пропорциональной ответственности используется для заключения договора страхования на неполное возмещение убытка. В этом случае страховая выплата производится в определенной пропорции от величины убытка. Например, имущество имеет страховую стоимость 100 тыс. рублей, а страховая сумма по договору составляет 80 тыс. рублей или 80 % от действительной стоимости имущества. Если ущерб составит 50 тыс. рублей, что равняется 50 % действительной стоимости имущества, то страховое возмещение будет равно 50 % от 80 тыс. рублей, это составит 40 тыс. рублей.

Третий вариант возмещения ущерба осуществляется с использованием франшизы – это условие договора, по которому страховщик освобождается от обязанности возмещать убытки, если они не превышают определенного размера. Франшиза может быть условной (невычитаемой) и безусловной (вычитаемой).

Условная франшиза означает, что действие страховки не распространяется на мелкие убытки до определенной суммы, которая указывается в договоре. Если же убыток превышает сумму франшизы, страховая компания компенсирует ущерб целиком.

Пример: размер условной франшизы по договору составляет 10 тыс. рублей. Если имуществу будет нанесен ущерб на сумму 10 тыс. рублей или менее, то страховое возмещение не выплачивают. Если ущерб оценивается на сумму более 10 тыс. рублей, ущерб возмещают полностью.

Безусловная франшиза означает, что при исчислении суммы страхового возмещения из размера ущерба вычитается определенная сумма, указанная в договоре.

Пример: сумма страхового возмещения равна 100 тыс. рублей. Безусловная франшиза по договору установлена в размере 10 тыс. рублей. Выплата составит 100 тыс. – 10 тыс. = 90 тыс. рублей.

Влияние асимметрии информации при страховании: эффекты неблагоприятного отбора и риска недобросовестности

Неравномерное распределение информации между участниками рынка об условиях осуществления рыночной сделки и намерениях друг друга называют асимметрией информации. Это присущий любому рынку признак, который затрудняет потребителю выбор услуги с оптимальным соотношением: цена – качество, а поставщику услуг – оптимальную цену, которая обеспечит максимальную прибыль при минимальном риске.

В частности, качество благ, которые потребитель получает вместе со страховой услугой, нельзя оценить в момент покупки, как, например, качество товара – одежды или обуви. Качество услуги страхования выявляется только после покупки, в процессе потребления. Такого рода асимметрия информации создает возможность для злоупотребления недобросовестного поведения поставщиков услуги – страховщиков. Злоупотребления могут состоять в завышении цены на услугу или в более низком качестве, чем было заявлено потребителю.

Два основных типа асимметрии информации связаны со скрытыми характеристиками и со скрытыми действиями. Скрытые характеристики – это информация, которой владеет одна сторона и не владеет другая, хотя ей важно получить эту информацию для заключения сделки на выгодных условиях. Например, страховая компания всегда будет хуже осведомлена, чем покупатель полиса страхования жизни, о состоянии его здоровья, полезных и вредных привычках, хорошей и плохой наследственности, способных увеличить вероятность наступления страхового случая. Скрытые действия – это действия, которые одна из сторон сделки может совершить незаметно для другой стороны и затронуть интересы другой стороны, оказав на них негативное влияние. Например, оформляя страхование от несчастного случая, для страховой компании имеет значение, имеет ли страхователь привычку перебегать дорогу на красный свет, поскольку такая привычка заметно повышает риск гибели от несчастного случая, но страховая компания никак не может проконтролировать поведение страхователя на дороге.

Асимметричная информация приводит к такому явлению, как неблагоприятный отбор (отрицательная селекция). Как это происходит, можно рассмотреть на примере продажи полисов страхования жизни. Чтобы адекватно оценить риски, страхователю нужно точно знать, в каком состоянии здоровье покупателя страхового полиса. Однако страховщик не располагает достаточно информацией для того, чтобы установить цену страхового полиса, в точности соответствующую состоянию здоровья страхователя и риску его заболевания или смерти. Поэтому устанавливается усредненная цена. Это приводит к тому, что люди, у которых нет проблем со здоровьем, считают цену полиса чересчур высокой, зато люди, чье здоровье подвержено повышенному риску, получают возможность застраховаться по низкой цене. В результате происходит неблагоприятный отбор: доля страхователей с низким уровнем риска снижается, потому что они не хотят покупать полисы по завышенной цене, а доля страхователей с высоким уровнем риска повышается.

Влияние СМИ на поведение аудиторий при внедрении систем обязательного страхования (ОСАГО, ОМС)

Внедрение и развитие систем обязательного страхования в России, таких как обязательное медицинское страхование (ОМС) и обязательное страхование автогражданской ответственности (ОСАГО) владельцев транспортных средств, сопровождалось широкой разъяснительной кампанией в средствах массовой информации.

Например, на портале «Страхование сегодня» хранятся публикации о реформе ОМС в прессе с 1994 года. Архив насчитывает 1226 публикаций в изданиях разного уровня – от федеральных до местных.

Кампании в СМИ, освещавшие введение ОМС и ОСАГО, а затем их реформы, выполняли две основные задачи: информирования населения о нововведениях и выявления проблем, связанных с этими нововведениями.

Изменение системы медицинского обслуживания в России и внедрение ОМС в 1993 году вызвало у населения беспокойство: в середине 90-х годов в обществе циркулировало множество слухов о том, что бесплатную медицину отменят. Публикации в СМИ, в том числе инициированные представителями системы здравоохранения и Фонда ОМС, помогали разъяснять принцип действия новой системы. Особое внимание уделялось информированию населения о правах, которые получает каждый владелец полиса ОМС, и подробному описанию, как действовать, если возникают затруднения с медицинским обслуживанием. Это помогло гражданам освоить новые правила медицинского обслуживания и повысило уровень требований к работе государственных медицинских учреждений.

Введение обязательного ОСАГО в 2003 году стало первым опытом введения обязательного страхования для населения за счет собственных средств и вызвало негативную реакцию общества. Информационная кампания в СМИ, посвященная теме ОСАГО, разделилась на три основных направления: информирование населения о правах и обязанностях владельцев полисов ОСАГО, разъяснение социальной значимости ОСАГО с подачи государственных органов и резкая критика различных аспектов, связанных с введением ОСАГО.

Разъяснительные публикации в СМИ о возможностях, которые получают владельцы полисов ОСАГО, особенно с использованием реальных примеров, помогли снизить уровень негативного отношения в обществе к этому виду обязательного страхования.

Роль СМИ в расширении пользования страховыми услугами

Страховые услуги в России за некоторыми исключениями не входят в число популярных у населения финансовых услуг во многом в силу сложности их понимания и недоверия к страховым компаниям в обществе.

Наиболее востребованы у населения такие страховые услуги, как ОСАГО, КАСКО, страхование жизни для выезжающих за рубеж, страхование жизни для банковских заемщиков, а также страхование имущества, которое служит залогом для ипотечных сделок. Именно этим видам страхования посвящена основная масса публикаций в СМИ, часть из которых носит информационный характер, а часть посвящена различным проблемам, связанным с этими видами страховых продуктов. Эти публикации повышают уровень финансовой грамотности населения, что способствует росту интереса в обществе к страховым услугам.

Однако помимо указанных видов страховых услуг тема страхования не пользуется популярностью в СМИ, ориентированных на массового читателя. Информирование населения через СМИ о возможностях страхования и появлении на рынке новых видов страховых услуг происходит, как правило, с подачи самих страховых компаний, нередко в рамках публикаций на правах рекламы.

Основным источником информации о страховых услугах для населения являются специализированные информационные электронные ресурсы, посвященные финансовым услугам.

Сноски:

1 Чернова Г. В. Управление рисками: учеб. пособие / Чернова Г. В., Кудрявцева А. А. – М.: ТК Велби, Проспект, 2005. – с. 87.

2 Страховое право. / Под. ред. В. В. Шахова, В. Н. Григорьева, А. Н. Кузбагарова, 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. – с. 7.

3 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с. 22.

4 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с.12.

5 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с. 18.

6 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с. 14.

7 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с. 24.

8 Грачева Е. Ю. Правовые основы страхования: учебное пособие. / Грачева Е. Ю., Болтинова. – М.: Проспект, 2011. – с. 50.

9 Райзберг В. В. Современный экономический словарь. / Райзберг В. В. – М.: ИНФРА-М, 1998. – с. 324.

10 Грачева Е. Ю. Правовые основы страхования: учебное пособие. / Грачева Е. Ю., Болтинова. – М.: Проспект, 2011. – с. 57.

11 Грачева Е. Ю. Правовые основы страхования: учебное пособие. / Грачева Е. Ю., Болтинова. – М.: Проспект, 2011. – с. 69.

12 Страховое право. / Под. ред. В. В. Шахова, В. Н. Григорьева, А. Н. Кузбагарова. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. – с. 6

Литература: