- Главная

- Правовые ресурсы

- Подборки материалов

- Выплатное дело ОСАГО

Выплатное дело ОСАГО

Подборка наиболее важных документов по запросу Выплатное дело ОСАГО (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2020 год: Статья 7 «Страховая сумма» Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»«Всесторонне, полно и объективно исследовав совокупность всех вышеотмеченных фактических обстоятельств, оценив в соответствии с положениями статей 12, 56, 67 Гражданского процессуального кодекса Российской Федерации предоставленные в материалы дела доказательства, в частности, материалы выплатного дела, заключение судебной экспертизы, руководствуясь положениями статей 7, 12, 16.1 Закона об ОСАГО, статьи 15 Закона о защите прав потребителей, суды, установив факт необоснованного отказа страховщика в доплате страхового возмещения, пришли к выводу о частичном удовлетворении требований и взыскании страхового возмещения, определив его величину исходя из заключения судебной экспертизы (ст. 56 Гражданского процессуального кодекса Российской Федерации), компенсации морального вреда, штрафа.»

Подборка судебных решений за 2022 год: Статья 931 «Страхование ответственности за причинение вреда» ГК РФ«Удовлетворяя настоящий иск, суды первой и апелляционной инстанций, руководствуясь положениями статьи 309, пункта 4 статьи 931, статьи 1064 Гражданского кодекса Российской Федерации, статей 1, 3, 7, 12, 18 — 20 Закона об ОСАГО, исследовав и оценив в соответствии со статьей 71 Арбитражного процессуального кодекса Российской Федерации, представленные в материалы дела доказательства, учитывая, что в материалы выплатного дела представлены документы компетентных органов, подтверждающие фактические обстоятельства причинения вреда потерпевшему, принимая во внимание, что АО «АльфаСтрахование» осуществило компенсационную выплату в соответствии с действующим законодательном, кроме того, договор от 24.05.2019 не содержит норму, наделяющую РСА правом отказать в возмещении расходов истца при осуществлении компенсационной выплаты при тех обстоятельствах, когда потерпевшим были представлены документы, позволяющие установить факт причинения потерпевшему вреда в заявленном происшествии (страховом событии), принять решение о правомерности и обоснованности осуществления компенсационной выплаты по такому событию и определить размер компенсационной выплаты, пришли к выводу об удовлетворении заявленного иска полностью.»

Статьи, комментарии, ответы на вопросы

Готовое решение: Как организации составить претензию в страховую компанию о выплате по ОСАГО

(КонсультантПлюс, 2023)сведения, позволяющие соотнести претензию с предыдущими обращениями (например, номер выплатного дела). Об этом не сказано в п. 5.1 Правил ОСАГО, однако досудебный порядок урегулирования спора будет считаться соблюденным, если вы в том числе укажете такие сведения. Если из-за их отсутствия страховщик не сможет выполнить ваши требования, суд не взыщет с него неустойку, штраф, финансовую санкцию (п. п. 21, 87 Постановления Пленума Верховного Суда РФ от 08.11.2022 N 31);

Нормативные акты

Закон об ОСАГО и так был сложным, а стал еще менее понятным для обычных людей. Например, как быть владельцам старых полисов, машин на гарантии и тем, у кого ремонт дороже максимальной выплаты?

С нюансами по ОСАГО разобрался Верховный суд. Он изучил неоднозначные ситуации и вынес общее постановление, в котором объяснил, как правильно возмещать ущерб по ОСАГО. В постановлении 103 пункта и много сложных формулировок. Но вам необязательно читать их в оригинале: мы все изучили и выбрали главное.

Почему это важно

Разъяснения по поводу ОСАГО выпустил Пленум Верховного суда — специальный орган, в который входят главные судьи страны. У них есть полномочия объяснять непонятные законы. Судьи изучают дела в регионах, смотрят, какие проблемы чаще всего возникают из-за ОСАГО и где больше ошибок. Они много обсуждают, спорят, приглашают экспертов, а потом публикуют большой и важный документ.

Этим постановлением будут руководствоваться все суды во всех регионах. Оно нужно не только судам, но и всем автовладельцам. Когда страховая компания откажется платить за эвакуатор или не выдаст направление в нужный автосервис, можно найти подходящий пункт в постановлении Пленума и разобраться, как правильно.

Какие правила возмещения на вас распространяются

Главное изменение в законе — о порядке возмещения: должна ли страховая выплачивать компенсацию деньгами или отправит на ремонт. Раньше можно было выбрать. По новым правилам только ремонт.

Если ДТП массовое

С 26 сентября 2017 года при массовых ДТП можно получить прямое возмещение. Прямое возмещение — это обращение в свою страховую компанию. В законе так и написали, что это работает для всех ДТП с этой даты.

Запомните:

Массовое ДТП → прямое возмещение.

Всё.

Если полиса нет в общей базе

Иногда бывает, что виновник аварии купил полис легальным способом, но по техническим причинам не попал в общую базу. Если можно доказать, что покупка была действительной и легальной, то ущерб возместят.

Если автовладелец захотел сэкономить и купил подделку на сомнительном сайте, договор ОСАГО не признают заключенным и ущерб пострадавшему за счет страховой не возместят. Деньги придется требовать напрямую с виновника через суд.

Если в полисе ошибки

При оформлении е-ОСАГО автовладелец сам заполняет данные о себе и машине. Их проверяют по общим базам, но ошибки все равно бывают. Раньше из-за таких ошибок могли просто отказать в выплате: мол, стоимость полиса занижена, полис недействителен, до свидания. Верховный суд решил, что это незаконно.

Даже если есть ошибка в полисе виновника, это не повод признавать договор ОСАГО незаключенным и отказывать в возмещении. Верховный суд предлагает два варианта решения проблемы — в зависимости от того, когда обнаружилась ошибка в заполненных водителем данных.

До страхового случая — страховая компания обнаружит недоплату и потребует внести недостающую сумму за полис. В случае ДТП ущерб по такой страховке возместят как обычно.

После страхового случая — пострадавшая сторона все равно получит возмещение, независимо от ошибки в стоимости полиса виновника. Но страховая взыщет всю сумму возмещения с виновника. Это называется регрессным требованием.

Пострадавший получит возмещение в любом случае. Для него не имеет значения, какие там дела между виновником и его страховой. А вот для виновника есть вариант возвращать всю сумму ущерба или доплатить за полис до страхового случая — тогда ущерб возместит страховая.

Проверьте данные в своих полисах, если оформляли их через интернет. Если что-то не так, признайтесь страховой и доплатите разницу. Иначе к вам могут применить регрессное требование и платить придется гораздо больше.

Если вам отказывают в возмещении из-за ошибки в полисе виновника, требуйте положенное по закону — он на вашей стороне.

Менять данные в полисе нельзя, только покупать новый полис

Указать нового страхователя или заменить машину в полисе не получится. Передать полис новому владельцу при продаже машины тоже нельзя. Бесполезно прикладывать копию договора купли-продажи или делать пометки в полисе с заверением покупателя и продавца. В случае ДТП возмещения от страховой по такому полису не будет.

Например, полис купили на год, а через полгода машину продали. Новый владелец должен сам купить себе ОСАГО, а прежний сможет вернуть страховую премию за полгода.

Так же с новой машиной. Автовладелец продал одну машину и купил новую. Он вернет часть страховой премии за ОСАГО для проданной машины и оформит отдельную страховку на новый автомобиль.

Если вам предлагают что-то исправить в страховом полисе, это незаконно — потом будете возмещать ущерб своими деньгами. Если продавец предлагает отдать вместе с машиной свою страховку, это бесполезная опция и при ДТП она не поможет.

Какие лимиты у европротокола и можно ли получить больше

Если водители оформили аварию по европротоколу без вызова ДПС, есть лимит по сумме ущерба. В 2022 году это 100 000 Р при заполнении извещения в бумажном виде и 400 000 Р, если у водителей нет разногласий по поводу вины или обстоятельств ДТП и они сделают фотофиксацию через приложение «Помощник ОСАГО» или «ДТП.Европротокол». Страховая компания не обязана возмещать ущерб в большем размере.

Но если после ДТП обнаружился вред здоровью или имуществу, о котором не было известно сразу, пострадавший может обратиться в страховую виновника за дополнительной компенсацией — даже если аварию оформили без вызова ДПС.

Не стоит ремонтировать машину до осмотра страховщиком, даже если оформлен европротокол. Верховный суд пояснил, что страховая может отказать выплате и будет права.

Если машина в аренде, продается или покупается

Получить возмещение по ОСАГО может только владелец автомобиля. Арендатор машины не может требовать компенсации от страховой. По доверенности тоже нельзя.

Если возмещение еще не получили, а машина продана, у нового хозяина нет права требовать что-то от страховой компании по прошлым ДТП. Даже если ремонтировать машину собирается именно он.

Если покупаете машину после ДТП и вам обещают автоматически передать право на ремонт за счет страховой, не верьте: не будет у вас такого права. Вас не признают потерпевшим, и ничего вы от страховой не получите. А вот продавец вполне может получить — и ничего потом не докажете.

Арендатор или новый покупатель может получить возмещение в страховой, если оформить переуступку права требования. Это делается в письменной форме. Переуступить можно только право на возмещение вреда имуществу, а требование о возмещении вреда здоровью переуступке не подлежит.

Когда работает прямое возмещение ущерба

Прямое возмещение — это когда обращаются не в страховую виновника, а в свою. То есть виноват другой водитель, у него полис в какой-то там страховой компании. Тогда вы идете за выплатой в свою страховую, которую сами выбрали и с которой хотите иметь дело. Ваша страховая возместит вам ущерб, а ей потом все возместит страховая виновника.

За прямым возмещением в свою страховую можно обращаться только при повреждении машин. Вред здоровью по этой схеме не компенсируют.

Если у виновника нет полиса ОСАГО, прямого возмещения не будет. Компенсацию за вред имуществу придется требовать напрямую с виновника — по договоренности или через суд.

Если пострадавший обратился в свою страховую за прямым возмещением, а потом узнал о вреде здоровью, можно обратиться за компенсацией вреда здоровью в страховую виновника.

За что положено возмещение

Пострадавший имеет право не только на ремонт или выплату, когда она положена по закону. Полис ОСАГО покрывает и дополнительные расходы: на эвакуатор с места ДТП, хранение автомобиля, доставку пострадавших в больницу.

Если повреждены дорожный знак, оборудование на АЗС или ограждение, их восстановление в пределах страховой суммы тоже оплатят в рамках ОСАГО. Даже за повреждение или утрату груза можно получить компенсацию. Естественно, груз должен принадлежать пострадавшей стороне, а не виновнику.

ОСАГО — это страхование не имущества, а гражданской ответственности. Полис покрывает не ущерб виновника, а тот ущерб, который виновник нанес кому-то. Чтобы возместить свои убытки и расходы, даже если виноват в ДТП, нужно покупать другую страховку, например КАСКО или страхование груза.

Компенсация за утрату товарной стоимости

В рамках ОСАГО можно даже получить возмещение за утрату товарной стоимости — УТС. Например, была новая машина и при продаже она бы стоила условные 700 тысяч рублей. И вот ее поцарапали в ДТП по вине другого водителя.

Страховая выдала направление на ремонт, в автосервисе покрасили бампер или крыло. Кажется, что все хорошо. Но это уже крашеная машина, и даже после ремонта она не будет стоить те же 700 тысяч. Из-за покраски и замены деталей она может стоить на 20 тысяч меньше — эту сумму можно включить в сумму ущерба в пределах общего лимита для полисов ОСАГО.

Величину УТС определяет эксперт. Рассчитывают ее не для всех автомобилей. Например, если легковой автомобиль старше пяти лет или ранее уже попадал в ДТП, утрату товарной стоимости считать не будут.

Как считают компенсацию

Сумму расходов на ремонт машины считают по единой методике ЦБ. Если в методичке нет каких-то видов ремонта, их не оплатят. Например, по полису ОСАГО страховая не обязана оплачивать восстановление рисунков на кузове, даже если это дорогая и сложная аэрография. Тут спасет только КАСКО.

Для расчета ущерба другому имуществу, кроме самой машины, нужен оценщик. Например, по методичке ЦБ нельзя посчитать расходы на ремонт ограждения на АЗС. Для этого составят отдельную смету.

Полная гибель

Полная гибель — это когда машину нельзя отремонтировать или расходы на ремонт превысят стоимость автомобиля до ДТП.

При полной гибели имущества выплачивают его стоимость на момент ДТП за вычетом годных остатков. Точную сумму установит экспертиза, но можно обойтись и без нее — если страховая и автовладелец сами договорятся о размере выплаты. Тогда подписывают соглашение, а оценку не проводят. Кстати, так можно сделать и при меньших повреждениях.

Возьмите это на заметку: иногда лучше получить деньги по соглашению и без оценки, чем провести экспертизу и получить небольшую сумму и ненужные запчасти. Но если согласитесь на такую выплату, потом не сможете оспорить сумму даже в суде. Считается, что страховая компания вам ничего не должна.

Если виновника ДТП нет в полисе

ОСАГО — это страхование ответственности при использовании конкретной машины. В полисе указан конкретный человек или несколько. Это их ответственность при использовании автомобиля застрахована. Но если в ДТП с конкретной машиной виноват человек, который не указан в полисе ОСАГО, — это не повод отказать пострадавшему в возмещении убытков.

Например, столкнулись два автомобиля. Выясняется, что виновника нет в полисе ОСАГО, машина принадлежит одному человеку, а за рулем его друг, брат или сват. Иногда пострадавшему отказывали в возмещении: ущерб приходилось взыскивать с этого друга или брата через суд. Суды на местах часто поддерживали такой подход.

Верховный суд объяснил, что это неправильно. Пострадавший все равно имеет право на возмещение по полису ОСАГО, хотя в нем и не указан виновник.

А вот для виновника это даром не пройдет. Потом страховая будет разбираться с водителем — например, предъявит ему регрессное требование. Но пострадавшего эти суды уже не будут касаться: ему отремонтируют машину за счет страховой.

Можно ли получить деньги, если у вас возмещение ремонтом

Если владелец автомобиля получил направление на ремонт, он все равно имеет право на денежную компенсацию дополнительных расходов, например на эвакуацию и хранение машины.

Если из-за страхового случая появились расходы, которые нужно возместить деньгами, а вам говорят, что всё, теперь возмещение только ремонтом, — не верьте и добивайтесь своего. Возмещение ремонтом касается только повреждений автомобиля, а ОСАГО покрывает не только его. Правда, нельзя забывать о лимите выплат за вред имуществу. Если суммы не хватит, разницу можно потребовать с виновника.

Кто отвечает за качество ремонта

Ответственность за качество и срок ремонта перед пострадавшим автовладельцем несет страховая компания. Все претензии нужно предъявлять ей, и решать проблемы будет она. Если дойдет до суда из-за ремонта, то в суд тоже нужно подавать на страховую, а не на автосервис.

Страховая компания и станция техобслуживания сами потом разберутся. Потерпевшего и его права на ремонт или выплату их взаимоотношения касаться не должны.

Затянулся ремонт — идите в страховую. Плохо отремонтировали машину — аналогично.

Это касается даже тех случаев, которые не попадают под действие закона о приоритете ремонта над выплатами. Если страховая выдала направление на ремонт, она взяла на себя ответственность за его качество и сроки.

Если пропущен срок обращения за ремонтом

Когда страховая компания выдает направление, там указан срок, когда нужно обратиться в конкретный автосервис. Если этот срок пропущен, нельзя просто так приехать на ремонт когда угодно. Нужно получить в страховой компании новое направление с новой датой.

Если машина на гарантии

Направление в сертифицированный автосервис выдадут, только если машине не больше двух лет. Если со дня выпуска прошло больше времени, страховая не обязана выдавать направление в тот сервис, где официально ремонтируют автомобили конкретной марки. Даже если в этом случае автомобиль снимут с гарантии или вы просто не доверяете другим сервисам.

Машина может быть на гарантии три года или даже больше, но для ОСАГО это не аргумент. По закону после двух лет страховая не обязана давать направление в тот сервис, который сохранит гарантию. Может, но не обязана.

Убедитесь, что ваша страховая будет готова выдать направление в авторизованный сервис даже для трехлетней машины. Лучше всего, если этот сервис есть в списке по умолчанию. Потому что если там его нет, обещания будут только на словах. А это почти ничего не значит, и вы запросто останетесь без гарантии.

Если страховая не работает с нужным автосервисом

Если страховая не работает с вашим любимым автосервисом, есть шанс получить направление куда нужно. Закон не запрещает договариваться со страховой компанией. Если она согласится, то имеет право выдать уведомление в любой автосервис, который подходит пострадавшему.

Если такое направление выдано, то страховая отвечает за срок и качество ремонта, как и за автосервисы из числа ее партнеров. Переложить ответственность за качество ремонта на автовладельца не получится. Верховный суд объяснил, что такой ремонт выполняется по поручению страховой — она отвечает за качество.

Но нельзя заставить страховую компанию выдать направление в нужный автосервис. Можно только договориться.

Если прошло 15 дней после официальной просьбы, а страховая не реагирует, это означает отказ. Обжаловать его в суде не получится.

Доплата за ремонт

Если на ремонт нужно больше денег, чем предусмотрено лимитом или правилами ОСАГО, автовладельцу придется доплачивать. Требование о доплате в таком случае законное.

Стоимость ремонта известна заранее — она указана в направлении.

Можно отказаться вносить доплату и забрать возмещение деньгами. Страховая компания не сможет отказать.

Бывает так, что в направлении указали сумму доплаты за ремонт, а после диагностики в автосервисе стало понятно, что доплачивать нужно больше. Например, собирались менять бампер, а там полетели крепления, повело стойки и изменилась геометрия кузова. Тогда автовладелец все равно имеет право отказаться от ремонта и забрать денежную компенсацию. Даже если сначала он согласился доплатить и взял направление. Компенсировать расходы на диагностику при этом должна страховая компания — их не вычтут из выплаты.

Когда можно продавать права на возмещение автоюристам

Право на возмещение ущерба можно продать по договору уступки. На этом зарабатывают автоюристы. Они выплачивают компенсацию пострадавшему, а потом требуют ее со страховой компании в большем размере или с неустойкой.

Продать право на возмещение можно, только если страховой случай уже наступил. Заранее нельзя.

Право на возмещение вреда жизни и здоровью, а также компенсацию морального ущерба продать нельзя. Также нельзя заранее уступить право требования штрафа по закону о защите прав потребителей.

Эти суммы суд присуждает конкретному пострадавшему человеку. Только потом можно передать право требования по исполнительному листу кому угодно, например автоюристам. А можно и не передавать. В любом случае изменить эту сумму автоюрист уже не сможет.

Что еще можно получить от страховой

Если страховая компания нарушит сроки или занизит размер возмещения, к ней можно применить финансовые санкции по закону об ОСАГО или неустойку по закону о защите прав потребителей. Это не одно и то же.

Дополнительные компенсации могут быть такими:

- за немотивированный отказ в страховой выплате — 0,05% от страховой суммы за каждый день просрочки;

- за просрочку выплаты или направления на ремонт — 1% от суммы за каждый день;

- за затянувшийся ремонт — 0,5% в день.

Если дело дойдет до суда, можно кроме финансовых санкций и неустойки потребовать еще штраф по закону о защите прав потребителей. Например, если страховая компания занизила выплату, а суд назначил больше. Пострадавший получит еще 50% от этой разницы. Но это не значит, что сумма неустойки может быть какой угодно: у таких санкций есть лимиты по закону.

Даже если после иска страховая все-таки доплатит, это не повод отказываться от штрафа. Если иск подан, значит, добровольной оплаты не было — есть право на штраф. Иногда это куча денег.

Но этим лучше не злоупотреблять. Если в суде выяснится, что страховая не виновата, а это вы вовремя не предоставили автомобиль или привезли не все документы, не будет ни неустойки, ни штрафа, ни компенсации за моральный вред. А страховая компания получит право взыскать с вас судебные расходы.

Готовясь к суду, нужно обратиться за консультацией юриста и делать все честно. В неустойках при ОСАГО много нюансов, не запоминайте их сейчас. В отличие от остальных пунктов они не пригодятся заранее, а только когда дело дойдет до суда.

Если придет время разбираться, почитайте пункты 77—87 постановления Пленума ВС. Там про расчет неустойки. А в пунктах 88—103 подробно про то, в какой суд обращаться с иском.

Как проходят осмотр и экспертиза

После того как в страховую поступило заявление о возмещении, у нее есть пять рабочих дней на осмотр машины и назначение экспертизы. Провести экспертизу или оценку страховая должна не позже чем через двадцать рабочих дней после того, как пострадавший подал заявление. После этого страховая должна произвести выплату, если она положена, или выдать направление на ремонт.

Если нужна экспертиза, о ней нужно уведомить владельца машины. Страховая может сделать это по почте, указав в уведомлении дату и место проведения экспертизы или оценки. Даже если автовладелец не захочет получать уведомление, считается, что он уведомлен. Но доказывать факт отправки должна страховая, а не вы.

Если потерпевший не предоставит машину на экспертизу, страховая назначит повторную. Если и во второй раз не получится, документы вернут и возмещения не будет. Не помогут даже данные той экспертизы, которую автовладелец проведет сам. Если вы задумали не приехать на экспертизу страховой и провести ее сами в удобном месте, не делайте так: потеряете время и зря потратите деньги.

Но даже после возврата документов можно обратиться за возмещением еще раз. Сроки для возмещения будут считать со дня повторного обращения, как будто первого и не было. Чтобы не затягивать, вовремя предоставляйте машину для осмотра и не уклоняйтесь от экспертизы.

Если машину нельзя доставить на осмотр

Бывает, что машина сильно повреждена, находится в другом регионе и ее нельзя привезти на осмотр. Тогда страховая компания должна организовать осмотр по месту нахождения автомобиля.

Если она отказывается или не может, вот тогда автовладелец имеет право провести свою экспертизу — ее результаты будут иметь силу. Но схитрить не получится: если выяснится, что машину все-таки можно было предоставить на осмотр страховщику, данные экспертизы не признают.

Как общаться со страховой

После страхового случая потерпевший должен сообщить о нем страховой компании и предоставить машину для осмотра. Пакет документов можно отправить в любой офис или филиал страховой компании, который есть в приложении к полису.

При использовании приложений «ДТП.Европротокол» и «Помощник ОСАГО» заявление в страховую в бумажном виде все равно нужно. Надеемся, что в ближайшем будущем этот процесс упростится с появлением у страховых компаний собственных приложений.

Оправлять документы, претензии и уведомления нужно таким способом, чтобы было понятно, когда именно они переданы в страховую.

Для ОСАГО важны сроки. Фиксируйте переписку и этапы общения со страховой компанией и ее подразделениями. Лично передавайте документы только под подпись. Почтой отправляйте с описью вложения и уведомлением о вручении. Храните номера и даты всех сообщений.

Следите за почтой по тому адресу, который указали в страховой для обратной связи. Недостающие документы у вас тоже могут потребовать по почте.

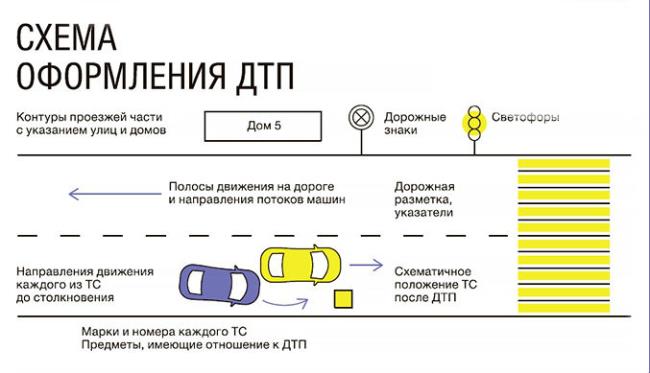

Вы попали в ДТП: какие документы нужны для получения максимальной компенсации, какие «подводные камни» могут быть при оформлении ДТП — подробно рассказываем в данной статье.

Если автомобилист стал участником дорожно-транспортного происшествия, ущерб получил он сам, пассажиры, находившиеся в салоне или сам автомобиль, неизбежно возникает вопрос о получении страховой выплаты. При этом многим хочется заранее знать, каков будет её размер и что следует предпринять, чтобы получить максимальную компенсацию.

Рассмотрим, каким должно быть обращение в страховую после ДТП, в какие сроки потребуется подать документы и как выглядит их список. Отдельно рассмотрим, на каком основании вам могут отказаться выплачивать компенсацию, и что в этом случае следует делать. В конце дадим несколько полезных советов, которые помогут вам получить максимальную выплату и отстоять свои права в случае необходимости.

Когда следует требовать страховую выплату

На сегодняшний день существует множество ситуаций, которые относятся к страховым, а это значит, что клиент может получить компенсацию от СК, у которой он купил полис. Рассмотрим простой пример, когда обращение в ОСАГО после ДТП будет правомерным.

Вы остановились на красный сигнал светофора, и в этот момент в ваш автомобиль въехало другое транспортное средство. В этом случае следует выяснить, как настроен решить ситуацию виновник инцидента. Если он настроен миролюбиво и готов признать свою вину, а ущерб, по предварительной оценке, не превышает ста тысяч рублей, вы можете оформить европротокол. Если найти общий язык с виновником аварии не удаётся, то следует вызвать сотрудников ГИБДД. Водитель, который спровоцировал аварию, при этом не имеет права покидать место происшествия. Если он оставляет вас ждать представителей правоохранительных органов в одиночестве, сфотографируйте или хотя бы просто запишите госномер его автомобиля. Впоследствии за оставление места аварии виновника могут привлечь к административной ответственности вплоть до заключения под стражу на 15 суток.

После регистрации инцидента вы можете требовать страховую выплату от компании, у которой вы приобрели полис ОСАГО.

Сроки получения выплаты

В течение пяти дней после аварии водитель может собрать документы и обратиться за выплатой положенного страхового возмещения. В свою очередь, у СК есть 20 дней на то, чтобы рассмотреть заявление клиента. Если страховщик не укладывается в этот срок, автомобилист может требовать оплату неустойки за каждый день просрочки в размере одного процента от суммы компенсации. Но может возникнуть ситуация, когда компания откажет в страховом покрытии. Тогда и штраф за просрочку, и саму компенсацию придется требовать через суд. При этом если вы получили отказ в выплате страховки несвоевременно, учитывая срок обращения, по истечении периода в 20 дней за каждые последующие сутки положена неустойка в размере 0,5 процента от суммы.

Страховая компания может перечислить на счёт автомобилиста положенную сумму либо направить повреждённое транспортное средство для восстановления в один из автосервисов, с которым она сотрудничает. При этом клиент вовсе не обязан соглашаться с условиями СК. Если что-то его не устраивает, водитель имеет право выбрать ремонтную фирму самостоятельно или потребовать страховую выплату в денежном эквиваленте. Многие эксперты советуют получить компенсацию напрямую — по их мнению, это гораздо выгоднее, т. к. даёт возможность проконтролировать весь ход восстановительных работ и быть уверенным в том, что средства потрачены должным образом. Ремонт, который проводит сервис, сотрудничающий с СК зачастую бывает быстрым и не вполне качественным. При этом доказать, что уровень выполненных работ не вполне соответствует их стоимости, будет достаточно трудно.

Если страховая компания настойчиво предлагает ремонт, вы можете отказаться и выбрать сервис самостоятельно. Второй вариант — требовать денежной выплаты, которой сможете воспользоваться для проведения восстановительных работ.

Предельно допустимая компенсация по закону составляет 400 тысяч рублей. Но расчёт итоговой суммы складывается из ряда многочисленных факторов:

- износа автомобиля;

- характера и степени повреждений, полученных в результате аварии;

- рыночной цены транспортного средства и пр.

В связи с этим рассчитывать на максимальную сумму можно далеко не всегда.

Какие потребуются документы

СК будет рассматривать иск только в том случае, если клиент предоставит перечень необходимых документов. При этом у обоих участников аварии должен быть действующий полис. На сегодняшний день требуется собрать следующие бумаги:

- копию паспорта того водителя, который спровоцировал аварию;

- ксерокопию водительского удостоверения;

- бланк ОСАГО;

- заявление, которое следует заполнить в соответствии с образцом страховой компании (его можно получить в офисе СК или скачать на её официальном сайте);

- свидетельство от ГИБДД, что обстоятельств, требующих возбуждения уголовного дела, не было;

- протокол о том, что по факту аварии оформлено административное правонарушение;

- справка из Госавтоинспекции или заполненный и подписанный обеими сторонами европротокол;

- техпаспорт.

Если все бумаги оформлены правильно и поданы точно в срок, автомобилист может рассчитывать на прямое или опосредованное получение страховой выплаты.

Что делать, если нет видеорегистратора

В случае дорожно-транспортного происшествия многие вопросы поможет снять видеорегистратор. На сегодняшний день практически каждый автомобиль оснащен этим полезным устройством. Наличие видеорегистратора позволяет записать всё происходящее на дороге и точно доказать свою невиновность в дорожно-транспортном происшествии. Но что делать, если нет видеорегистратора? В этом случае при возникновении спорной ситуации, возможно, придётся обратиться за помощью следовавших рядом с вами автомобилистов. Но в этом случае стоит вовремя сориентироваться, чтобы хотя бы получить контактные данные водителей, чей регистратор мог зафиксировать обстоятельства дорожно-транспортного происшествия. Если ни у вас, ни у второго участника аварии нет фиксирующего устройства и вам не удалось попросить ни у кого из водителей прислать вам запись инцидента, не стоит отчаиваться. На участке, где случилась авария, вполне могут быть установлены камеры слежения. В этом случае нужно сделать запрос у оператора фрагмента записи с моментом аварии. Сделать это самостоятельно не получится, требуется содействие инспектора. Полицейский запрос могут сделать сотрудники ГИБДД, прибывшие на место.

Когда можно зафиксировать ДТП без привлечения полиции

Сегодня по закону в ряде случаев вы можете зафиксировать аварию самостоятельно, без участия сотрудников ГИБДД. Перечислим основные ситуации, когда можно это сделать:

- участниками аварии стали два водителя, пострадали только два транспортных средства;

- ущерб причинен только автомобилю, при этом никто не погиб, не получил травм, не пострадало остальное имущество автомобилистов и пассажиров;

- у участников происшествия нет разногласий в плане оценки повреждений, которые получили транспортные средства, нет противоречий относительно того, кто стал виновником аварии;

- каждому автомобилю требуется ремонт на сумму не более ста тысяч рублей (а значит, размер страхового покрытия не превысит этих значений).

Важно! Протокол следует заполнять только в том случае, если вы убедились, что у второго участника дорожно-транспортного происшествия действительный страховой полис. Проверить его вы можете по серии и номеру на официальном сайте Российского союза автостраховщиков. Если такой возможности нет, лучше привлечь к оформлению аварии сотрудников ГИБДД.

Когда оба участника аварии заполнят и подпишут извещения, каждому из них нужно обратиться в свою страховую компанию (где был приобретен полис ОСАГО). Обращение в страховую после ДТП в обязательном порядке предполагает сбор положенных по закону документов. Если это условие не выполнить и оформить хотя бы одну справку неправильно (или если она не будет предоставлена), страховая компания просто откажет вам в выплате компенсации.

Если вы и второй участник аварии не пришли к общему решению, необходимо привлечь полицию, чтобы зарегистрировать дорожно-транспортное происшествие. Только сотрудники автоинспекции в этом случае смогут установить, кто был виновником инцидента. Европротокол, таким образом, заполнять не придётся, а ситуация будет решаться стандартным способом. На это уйдет больше времени, но только так можно рассчитывать на справедливое решение и получение компенсации.

Что лучше — европротокол или часы, потраченные на оформление ДТП?

Если авария незначительная и в ней только два участника, ущерб нанесён только транспортным средствам водителей, есть возможность не тратить время на ожидание сотрудников ГИБДД и стандартное оформление дорожно-транспортного происшествия.

При обоюдном согласии участников аварии возможно оформление европротокола. Необходимо будет заполнить бланк извещения с указанием обстоятельств инцидента, характера повреждения ТС. После того как документ подписан обеими сторонами инцидента, можно убрать авто с проезжей части, чтобы не мешать движению.

Европротокол даёт возможность не занимать проезжую часть, быстро продолжить движение и вообще возобновить прерванную поездку, если автомобиль в результате повреждения не утратил ходовых качеств. Оформленный документ потребуется зафиксировать у сотрудников ГИБДД. Сделать это вы можете на ближайшем посту, который встретится вам на пути.

Плюсом будет то, что вы сэкономите массу своего времени и нервов, не будете препятствовать движению на участке, где произошло ДТП.

Минусом может быть отсутствие действующего полиса ОСАГО у второго водителя. Если у вас нет возможности проверить подлинность документа на сайте РСА по серии и номеру, лучше отказаться от оформления европротокола. В противном случае есть опасность не получить страховую выплату.

Полезная информация. Если вас не устраивает заполнение европротокола и требуется привлечь сотрудников ГИБДД к решению спорной ситуации, вам могут быть пригодиться следующие телефонные номера:

- 112 — номер МЧС;

- 102 — номер Полиции.

Когда следует обратиться в суд

Если размер страховой выплаты вас не устраивает и вы уверены в том, что можете получить значительно большую компенсацию, лучший способ добиться справедливости — обратиться в суд. Только в этом случае вы сможете добиться своего и обязать страховую компанию компенсировать настоящий размер ущерба. Несмотря на то, что судебное разбирательство потребует определённых денежных издержек, в случае вашего выигрыша СК обязана будет не только возместить понесённые в результате ДТП убытки, но и покрыть остальные затраты. Речь идёт в том числе и об оплате услуг адвоката, независимой экспертизы, чья оценка не совпала с результатами специалистов самой страховой компании. Главное в этой ситуации — чтобы суд принял справедливое решение, учитывающее интересы потерпевшей стороны.

В случае задержки с выплатой компенсации со страховщика вы можете взыскать неустойку — её размер равен 1% от величины покрытия за каждые сутки просрочки. В результате автомобилист может получить сумму со значительной переплатой.

Что делать, если СК отказалась от выплат

Нередко возникают ситуации, когда страховщик отказывается удовлетворить требования клиента. Основание для этого может быть как законным, так и неправомерным.

В том случае, если вы получили отказ и не согласны с решением страховой компании, порядок действий может быть следующим:

- Решить вопрос в досудебном порядке. Составьте претензию на имя руководства СК. В заявлении нужно указать, что у вас оформлен полис ОСАГО и он действителен в момент обращения. Страховая компания обязана рассмотреть заявку в течение пяти-семи рабочих дней. Претензию следует составить в двух экземплярах. Если вас не удовлетворит ответ страховщика, то второй документ (обязательно заверенный сотрудником СК) нужно приложить к исковому заявлению, если дело дойдет до суда.

- Дождаться ответа. Если решение страховой компании по вашему вопросу принято отрицательное или ответ просрочен, следует решать вопрос в юридической плоскости. СК обязана предоставить письменный отказ с обоснованием своей позиции. Этот документ впоследствии вы сможете предъявить в суде. Если страховщик не хочет найти компромисс и прийти ко взаимному согласию с клиентом, необходимо сделать следующий шаг.

- Обратиться в суд. К заявлению приложите экземпляр претензии, направленной к страховщику. На документе обязательно должна стоять печать компании, подпись того менеджера, который принял у вас бумагу.

Если ущерб не превышает 50 тысяч рублей, заявление будет рассматривать мировой судья. Если требуется компенсация, которая превышает эту сумму, дело будет рассматривать районный суд. В этом случае нужно уточнить юридический адрес страховой компании, у которой вы купили полис. Это необходимо в связи с тем, что обратиться необходимо будет в районный суд по месту регистрации ответчика (в данном случае – СК). Помимо искового заявления потребуется предоставить ещё и определённый пакет документов.

Какие бумаги потребуются для обращения в суд

Итак, вот какой перечень документов требуется подать в районный суд по месту регистрации ответчика:

- копия полиса и договора со страховщиком;

- письменный отказ страховщика от выплаты компенсации;

- протокол с места аварии (это может быть европротокол или документ, оформленный сотрудниками ГИБДД);

- результат экспертизы с оценкой ущерба в денежном эквиваленте;

- квитанция об оплате государственной пошлины перед обращением в суд;

- подробное описание аварии с указанием причины инцидента и основания отказа страховщика от выплаты компенсации;

- исковое заявление, заполненное по образцу (его вы можете найти в любом отделении суда по месту жительства).

После этого будет запущено разбирательство. Если решение будет в пользу автомобилиста, СК обяжут выплатить страховое покрытие в объеме, который определит суд.

Несколько полезных советов

Приведем несколько полезных советов, которые помогут вам получить наибольшую компенсацию (в том числе и на ремонт автомобиля), решить спорную ситуацию с максимальной выгодой.

- До выплаты компенсации не следует тратить средства на ремонт автомобиля. После ДТП может возникнуть необходимость делать повторную экспертизу, а если её результаты вас не устроят — обращаться в суд. Если вы восстановите автомобиль до этого момента самостоятельно, добиться справедливости будет практически невозможно.

- Если вам выплатили страховое возмещение в полном объёме, но его размер вас не устроил, вы можете подать в суд исковое заявление и потребовать от виновника аварии покрыть разницу между нанесённым ущербом и размером компенсации за счёт собственных средств. При этом важно доказать, что страховое покрытие не соответствует затратам на восстановление авто до того состояния, которое было перед аварией.

- Вы можете отказаться от оценки, которую проводит соответствующий отдел СК, выдавшей полис, и самостоятельно обратиться в независимую экспертизу. Если результаты будут сильно различаться, вы сможете решить вопрос через суд в свою пользу. Провести независимую экспертизу вы можете и параллельно с оценкой страховой компанией. В этом случае у вас будет доказательство реальной величины ущерба и того, какой должна быть компенсация.

- Страховая компания не имеет права требовать от вас подачи заявления на получение выплаты после ДТП в течение суток или двух-трёх дней после аварии. Выполнять такие требования вы не обязаны. По закону срок обращения по ОСАГО составляет пять рабочих дней. В течение этого времени вы можете собрать необходимые документы и подготовить заявление.

- Каждый документ, который вы прикладываете к заявлению в страховую компанию, нужно продублировать. В случае каких-либо противоречий они могут стать доказательством во время судебных разбирательств.

- Если страховщик отказывается от выполнения обязательств и затягивает выплату компенсации в течение 20 дней с момента подачи заявления, требуйте неустойку за каждый просроченный день. Размер такой компенсации может существенно превысить первоначальное значение. Её сумма составит 1% за каждые сутки просрочки, учитывая срок обращения.

- Перед оформлением аварии без привлечения сотрудников ГИБДД убедитесь в том, что полис другого водителя действителен. Это будет легко сделать, если у вас есть доступ к сети интернет. Если вы не можете зайти на сайт РСА и вбить серию и номер чужого полиса, лучше оформить аварию вместе с сотрудниками автоинспекции.

Чтобы избежать проблем при получении страховой выплаты, лучше всего оформить полис у проверенной и надёжной СК, которая дорожит своей репутацией на рынке. Стоимость ОСАГО у такой компании может быть выше. Но при наступлении страхового случая не должно возникнуть проблем с компенсацией.

3.4

Рейтинг статьи 3.4 из 5

1 июля 2020 года Антон Симонов* и Геннадий Луговой* попали в аварию. Симонов получил легкие телесные повреждения, а еще пострадала его Lada Largus. Виновником происшествия признали Лугового, 2 июля в его отношении возбудили дело об административном правонарушении по ст. 12.24 КоАП («Нарушение ПДД или правил эксплуатации транспортного средства, повлекшее причинение легкого или средней тяжести вреда здоровью потерпевшего»). Сотрудники ГИБДД оформили соответствующий протокол.

7 июля Симонов обратился в «Ингосстрах», где был застрахован Луговой, чтобы получить страховую выплату. К обращению он приложил составленный сотрудниками ГИБДД протокол. Ему отказали, указав на необходимость представить доказательства вины Лугового в аварии. По мнению «Ингосстраха», отправленных документов было недостаточно для выплаты денег.

Симонов отправил страховщику претензию с требованием выплатить 400 000 руб. на ремонт авто и неустойку. Страховая компания ответила, что рассмотрит это обращение, когда получит от Симонова постановление суда по делу об административном правонарушении в отношении Лугового.

В августе Симонов подал жалобу финансовому уполномоченному с тем же требованием: взыскать с «Ингосстраха» 400 000 руб. на ремонт авто и неустойку. Водитель снова получил отказ, потому что не отдал страховой постановление по делу об административном правонарушении. А именно этот документ нужен для выплаты страховой компенсации.

В сентябре 2020 года Лугового признали виновным в нарушении ПДД по ст. 12.24 КоАП («Нарушение ПДД или правил эксплуатации транспортного средства, повлекшее причинение легкого или средней тяжести вреда здоровью потерпевшего»). Его лишили прав на год и десять месяцев (дело № 5-1651/2020).

Поэтому Симонов снова обратился в «Ингосстрах» за выплатой. Он отправил в страховую ценное письмо со своим заявлением и решением суда в отношении Лугового. Но страховая компания снова отказала в выплате. Она указала, что получила только протокол об административном правонарушении в отношении Лугового, который не доказывает его вину. Тогда водитель опять обратился к финансовому уполномоченному. Но его заявление не стали рассматривать по ч. 1 ст. 19 ФЗ от 04.06.2018 № 123 («Обращения, не подлежащие рассмотрению финансовым уполномоченным»). Это объяснили тем, что финансовый управляющий уже вынес решение по аналогичному спору с теми же сторонами. Поэтому зимой 2020 года Симонов подал иск в суд.

Страховая выплата во время суда

В Йошкар-Олинском горсуде Республики Марий Эл Симонов потребовал у «Ингосстраха» выплатить ему 400 000 руб. страхового возмещения на ремонт авто, 20 000 руб. компенсации морального вреда и неустойку (дело № 2-575/2021).

Судья Татьяна Волкова решила, что финансовый уполномоченный необоснованно прекратил рассматривать обращение Симонова во второй раз по ч. 1 ст. 19 ФЗ от 04.06.2018 № 123. Ведь к этому моменту обстоятельства дела изменились, в частности, суд признал Лугового виновным в ДТП. Когда ответчик ознакомился с материалами дела и узнал об этом, то перечислил Симонову 400 000 руб. на ремонт авто. Это случилось во время судебного разбирательства зимой 2021 года.

Но истец все еще хотел взыскать со страховой неустойку и компенсацию морального вреда. Он настаивал, что «Ингосстрах» нарушил 20-дневный срок выплаты возмещения по ч. 21 ст. 12 закона «Об ОСАГО». Ведь постановление суда о том, что Луговой виновен в ДТП, он отправил страховщику еще осенью 2020 года.

Волкова указала: Симонов не представил доказательств, что действительно направлял этот документ страховой компании. А «Ингосстрах» принес в суд копию акта вскрытия ценного письма от Симонова, где было зафиксировано все содержимое конверта. Хотя в описи ценного письма было указано постановление суда о виновности Лугового в ДТП, этого документа в конверте не было. Акт составили секретарь «Ингосстрах» и почтальон.

Поэтому суд отказал Симонову в выплате страхового возмещения (ведь эти деньги истец получил в процессе судебного разбирательства), неустойки и компенсации морального вреда.

Водитель с таким решением не согласился и обжаловал его в ВС Республики Марий Эл (дело № 33-1284/2021). Согласно п. 63 Постановления Пленума ВС от 29.01.2015 № 2, выплата страховой компанией денег Симонову во время судебного процесса не может быть основанием для отказа в удовлетворении иска, отметила судья Ольга Волкова. Поэтому суд отменил решение первой инстанции и удовлетворил иск Симонова в части выплаты ему 400 000 руб. страхового возмещения на ремонт авто. Но признал, что это решение суда исполнению не подлежит, ведь деньги истец уже получил. Отказ первой инстанции в части взыскания неустойки и компенсации морального вреда апелляционный суд оставил в силе. Симонов обжаловал и это решение. Но Шестой кассационный суд общей юрисдикции его «засилил». Тогда владелец Lada Largus написал жалобу в Верховный суд.

Мнение ВС

Симонов направил страховой компании постановление суда о виновности Лугового в ДТП. Это доказывает опись ценного письма, посчитала тройка судей под председательством Александра Киселева (дело № 12-КГ22-4-К6). А представленный «Ингосстрахом» акт вскрытия конверта нельзя считать доказательством по делу. Ведь документ составил сотрудник страховой, который заинтересован в невыплате Симонову денег, и почтальон, который не знает, как правильно вскрывать и фиксировать содержание ценного письма.

Суд отметил, что для получения денег потерпевший может представить страховой протокол об административном правонарушении в отношении Лугового. Этого документа достаточно. Поэтому ВС отменил решения апелляционной и кассационной инстанций и направил дело на новое рассмотрение в ВС Республики Марий Эл (дело № 33-2065/2022). По делу вынесли новое решение, отменив предыдущие.

ВС исправил ошибку, допущенную нижестоящими судами, считает управляющий партнер

Региональный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Корпоративное право/Слияния и поглощения

группа

Разрешение споров в судах общей юрисдикции

Профайл компании

Владислав Варшавский. Эксперт обратил внимание, что ВС не признал акт вскрытия ценного письма доказательством по делу и указал, что почтальон не знает, как вскрывать почтовую корреспонденцию и устанавливать отсутствие вложения, указанного в описи. Варшавский отмечает, что такой подход может вызвать большое количество споров, связанных со злоупотреблениями со стороны лиц, направляющих корреспонденцию.

Если этот вывод ВС будет применяться и в других категориях споров, то получателям почтовой корреспонденции с описью вложения будет сложно доказывать, какие именно документы были вложены в письмо.

* Имя и фамилия изменены редактором.

Порядок получения выплат по обязательному страхованию определен в Федеральном Законе № 40 от 25.04.2002 г. Сроки выплат страхового возмещения по ОСАГО при ДТП в 2022 году не изменились. Страховая обязана оплатить ущерб пострадавшему в течение 20 дней после получения полного пакета документов. Перечень документов также установлен законодательно и страховщик не вправе требовать дополнительные справки.

Максимальные суммы выплат

Когда получить компенсацию деньгами не получится

Срок возмещения по ОСАГО

Стандартно время для получения компенсации по ОСАГО при аварии составляет от 10 до 20 дней, если приложены все необходимые документы. При этом срок не зависит от того, причинен вред транспортному средству или здоровью потерпевшего. Сроком поступления заявления считается день принятия его СК, т. е., если вы отправили документы по почте и перевод шел 10 дней, срок выплаты будет составлять до 30 рабочих дней.

Если клиент предоставил не все необходимые справки, страховая компания обязана в течение 3 дней после получения заявления по почте предоставить ему список недостающих документов. Если заявление подавалось в офисе, то список должен быть сформирован в этот же день. В этом случае срок рассмотрения заявления начинает отсчет после предоставления клиентом недостающих документов.

Когда заявление подается электронным путем, страховая компания рассматривает его не позднее трех рабочих дней со дня поступления указанного обращения.

Ущерб авто

В течение 20 календарных дней, кроме праздничных нерабочих, страховщик должен отправить машину пострадавшего на ремонт.

Ущерб здоровью

При нанесении ущерба здоровью в 20-дневный срок не входит время, требующееся на перечисление денежных средств. Страховщик должен оплатить не позднее 20-го дня, но деньги могут поступать до 3-х рабочих дней, поэтому по факту выплата придет на 23 день.

Что говорит закон

Сроки выплаты возмещения по ОСАГО определены статьей 12 Федерального закона от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». В ней говорится, что страховая компания обязана рассмотреть поступившее заявление в течение 15 рабочих дней и произвести выплаты в течение 5 последующих дней.

Максимальные суммы выплат

Максимальные размеры выплат установлены в ст. 7 ФЗ №40:

- При причинении вреда жизни или здоровью по 500 тысяч рублей всем потерпевшим;

- При причинении вреда имуществу по 400 тысяч рублей каждому потерпевшему;

- В случае смерти потерпевшего выплата производятся выгодоприобретателям в размере 475 тысяч рублей;

- До 25 тысяч рублей в счет возмещения расходов на погребение.

Как получить выплату

Чтобы получить выплату по ОСАГО нужно составить заявление в страховую компанию виновника происшествия или в свою.

Что потребуется

Потребуется собрать пакет документов, подтверждающий наступление страхового случая:

- Паспорта участников ДТП (копии);

- Водительское удостоверение (копия);

- Полис ОСАГО виновника (копия);

- Техпаспорт на ТС (копия);

- Извещение об аварии;

- Европротокол или справка из Госавтоинспекции;

- Свидетельство от ГИБДД, что обстоятельств, требующих возбуждения уголовного дела, не было.

Пошаговые действия

- В течение 5 дней после аварии обратитесь в СК, заполните заявление и приложите необходимые документы;

- Подать заявление можно по почте, электронно или в представительстве страховщика;

- Представьте авто для осмотра;

- При необходимости произведите независимую экспертизу;

- Дождитесь решения страховой компании;

- Получите компенсацию деньгами или направление на ремонт.

Когда получить компенсацию деньгами не получится

Порядок выбора способа выплаты возмещения установлен Положением Банка России от 19.09.2014 N 431-П, которое определяет Правила ОСАГО.

В каких случаях автомобиль будет отправлен на ремонт:

- Он относится к категории легковых;

- Принадлежит физическому лицу;

- Зарегистрирован на территории РФ;

- Автомобиль подлежит восстановлению.

Ответы на вопросы

|

Какой срок выплаты при оформлении Европротокола? |

Срок стандартный – 20 дней с момента поступления заявления с полным пакетом документов. |

|

Имеет ли право СК продлить срок выплаты? |

Срок может быть продлен только в установленных законом случаях. |

|

Чем грозит для СК несоблюдение сроков выплаты? |

По требованию клиента может быть начислен штраф и неустойка в размере 1% от суммы компенсации. |

Подведем итоги

Страховая компания должны произвести выплаты по полису ОСАГО в течение 20 дней после получения полного пакета документов.

Срок не зависит от того возмещается ущерб транспортному средству или здоровью пострадавшего.

Максимально можно получить 500 тысяч рублей.

В 2022 году возмещение осуществляется путем отправления транспортного средства на ремонт, если он принадлежит к категории легковых, собственником является частное лицо и зарегистрирован от в РФ.

Если страховая компания нарушает срок выплаты возмещения по ОСАГО, ей может быть назначен штраф и неустойка.

На чтение 7 мин Просмотров 12к. Опубликовано 04.05.2021

С 2003 г. автовладельцы страхуют свои автомобили в обязательном порядке, согласно закону № 40-ФЗ «Об ОСАГО», по которому в случае ДТП страховщик покрывает ущерб. Но что делать, если страховая компания обанкротилась или лишилась лицензии? Или виновник ДТП неизвестен? В таких ситуациях вам заплатит Российский союз автостраховщиков. Данное правило утверждено на законодательном уровне и практикуется уже более 10 лет. После обращения в РСА вы можете отслеживать статус выплатного дела, а в случае отказа оперативно исправить ошибки и подать заявление снова.

Содержание

- Что такое выплатное дело РСА

- В каких случаях возникает право на выплаты от РСА

- Из-за чего возможен отказ в выплатах

- В каких случаях бесполезно судиться

- Сроки принятия решения по выплатному делу

- Как узнать статус выплатного дела

- Через базу РСА онлайн

- Обращение по телефону

- Через страховщика

- Через посещение офиса РСА

- Если статус известен, можно ли узнать сумму компенсации

- Куда обращаться за выплатой

- Сроки зачисления выплаты

Что такое выплатное дело РСА

Выплатное дело (ВД) — это процедура рассмотрения заявки автовладельца отделом Российского союза автостраховщиков по вопросам предоставления компенсационных выплат (КВ). Поводом для обращения может стать разорение страховой компании или отзыв у нее лицензии ОСАГО, а также, если виновник ДТП неизвестен. Делопроизводство ВД открывается после регистрации заявления, которое составляется написанным от руки или в печатной форме, и подается со следующими документами:

- Полис ОСАГО.

- Извещение о ДТП.

- Общегражданский паспорт.

- Водительское удостоверение.

- Свидетельство о регистрации ТС или ПТС.

- Мотивированный отказ СК в выплатах (акт банкротства).

- Номер договора ОСАГО виновника ДТП (если он известен).

- Протокол об административном правонарушении (если составлен).

- Отчет оценщика (страхового/независимого) о степени повреждений и сумме ущерба.

При регистрации ВД ему присваивается номер, чтобы вы смогли отслеживать статус компенсационной выплаты. Получить код можно на электронную почту или телефон, указанные в заявке. С момента оповещения вы можете проверить статус выплатного дела на сайте РСА по номеру или посетив одно из семи региональных представительств Союза страховщиков.

В каких случаях возникает право на выплаты от РСА

Право на возмещение ущерба после ДТП возникает у потерпевшей стороны, если у нее есть действующий полис ОСАГО, а само происшествие произошло в рамках ст. 6, № 40-ФЗ договора автострахования. Здесь указано, что деньги выплачиваются в случаях: инцидента на дорогах общего пользования, во дворах, в гаражных кооперативах и на парковках (крытых/отрытых). За аварию на автодроме или в лесу «на покатушках» договор ОСАГО не покрывает ущерб. Эти правила распространяются на всех страховщиков и организацию РСА.

Кроме этого, само право автовладельца на возмещение от Союза страховщиков прописано в ст. 18 «Право на получение компенсационных выплат» (№ 40-ФЗ «Об ОСАГО»). Здесь утвержден перечень основных условий подачи заявления на компенсационные выплаты:

- СК в стадии банкротства;

- СК лишилась лицензии ОСАГО;

- зачинщик ДТП неизвестен (не найден);

- виновник ДТП не застрахован по ОСАГО.

Если страховая компания объявила о разорении, ее хозяйственная деятельность переходит под контроль конкурсного управляющего, назначенного арбитражным судом. Поэтому вам необходимо взять у него документ о банкротстве СК.

Что делать, если зачинщик аварии скрылся/неизвестен? Невозможность установить виновника ДТП не отнимает законного права у пострадавшего претендовать на страховую выплату.

Из-за чего возможен отказ в выплатах

Связанная с выплатами бумажная волокита заканчивается для заявителя одним из двух вариантов: положительно или отрицательно. Обращение за возмещением ущерба по автостраховке не исключение. Поэтому старайтесь регулярно заходить на сайт РСА, чтобы узнать статус выплатного дела. Ведь «завернуть» обращение могут по самым разным причинам:

- виновник аварии не имеет права на управление ТС;

- заявление нечитабельно или небрежная схема ДТП;

- выгодоприобретатель не указал номер ОСАГО виновника;

- страхователь расторг договор ОСАГО перед ликвидацией СК.

Автоюристы считают, что перечисленные поводы — бюрократические, и подлежат обжалованию в суде. При грамотной стратегии юстиция встает на сторону заявителя, т. е. автовладельца. Вступившее в законную силу решение можно отнести приставам или в обслуживающий РСА банк, после чего на ваш счет поступят деньги, выигранные в суде.

В каких случаях бесполезно судиться

Законом предусмотрены правила, согласно которым некоторые ДТП признаются нестраховыми. Они утверждены в п. 2, ст. 6 «Объект обязательного страхования и страховой риск» ФЗ № 40 «Об ОСАГО». Здесь указано, что выплаты по автостраховке нельзя получить, если:

- Причина ДТП: погодные условия, учения военных, чрезвычайные обстоятельства.

- Транспортное средство получило ущерб на автодроме или гоночной трассе.

- Страхователь сдал извещения о ДТП с нарушением сроков Закона № 40-ФЗ.

- Собственник ТС уличен в мошенничестве (например, в постановочных ДТП).

- Машиной управлял водитель без ОСАГО (не вписанный в автостраховку).

- Договор ОСАГО фальшивый (даже если собственник ТС об этом не знал).

- Владелец отремонтировал транспортное средство до экспертизы СК.

- Собственник ТС не вносил взносы за ОСАГО, оформленный в рассрочку.

- Договор автострахования просрочен.

Союз автостраховщиков руководствуется перечисленными нормативами, поэтому при аварии в подобных условиях подавать заявление на выплату или судиться — бесполезно.

Сроки принятия решения по выплатному делу

После регистрации заявления Союз автостраховщиков рассматривает выплатное дело в течение 20 дней (ст. 19 № 40-ФЗ «Об ОСАГО»). За это время РСА должен вынести решение, возместить ущерб пострадавшему или отказать ему в просьбе. За нарушение 20-дневного периода на Союз автостраховщиков можно наложить санкции в размере 1 % в день от суммы выплаты (п. 4, ст. 19. № 40-ФЗ).

Как узнать статус выплатного дела

Организация РСА предлагает узнавать о статусе выплатного дела, которое находится на рассмотрении. Для этого вы можете воспользоваться несколькими вариантами поиска информации:

- Сайтом РСА.

- Телефоном горячей линии РСА

- Узнать в своей страховой компании.

- Обратиться в региональное представительство РСА.

Как уже говорилось выше, после регистрации заявки вам присваивается номер ВД для отслеживания статуса компенсационной выплаты. С помощью кода вы получите интересующую информацию.

Через базу РСА онлайн

Откройте сайт РСА (autoins.ru). На главной странице кликните раздел «Компенсационные выплаты». В меню левой колонки выберите «Узнать статус КВ». Теперь в поисковой форме введите номер выплатного дела и дату ДТП. Далее пройдите капча-код и нажмите «Поиск». Вам откроется один из пяти вариантов статуса:

- Стадия рассмотрения.

- Принятие положительного решения.

- Проведение выплаты.

- Отказ от КВ.

- Закрытие дела.

Если обозначен отказ, то информация о причинах здесь не публикуется. Чтобы узнать подробности, необходимо обращаться в РСА с письменным заявлением.

Обращение по телефону

В РСА работает call-центр с единым номером 800 200-22-75. Вы можете позвонить на горячую линию, представиться и назвать номер выплатного дела, после чего оператор сообщит вам статус КВ или переключит звонок на отдел компенсационных выплат.

Через страховщика

Если вы обратились за выплатой в РСА по причине невозможности определить личность виновника ДТП или после отзыва лицензии у страховщика, то ваша СК продолжает работать. Значит, можете узнавать о ходе рассмотрения дела прямо здесь.

Через посещение офиса РСА

В семи федеральных округах РФ есть официальные представительства Союза автостраховщиков. Вы вправе посетить одно из них по месту жительства, где агент РСА сделает проверку статуса выплатного дела по вашей просьбе.

Если статус известен, можно ли узнать сумму компенсации

Величину выплаты узнать нельзя. Выяснить сумму компенсации получится только тогда, когда деньги поступят на ваш банковский счет, а статус дела перейдет в разряд закрытых.

Куда обращаться за выплатой

Деньги наличными не выдаются. Поэтому ожидайте перечислений от РСА на банковский счет, указанный вами в заявлении, это может быть карта или сберкнижка.

Сроки зачисления выплаты

Срок рассмотрения заявки — 20 дней. После этого РСА обязан перечислить деньги в течение трех дней. Еще 3 дня может занять банковская операция. Поэтому максимум процедура отнимет у вас 26 дней.

Страховщики разоряются или лишаются лицензии. В таком случае финансовые обязательства по оформленным договорам исполняет РСА. Кроме этого, на Союз автостраховщиков возлагаются выплаты потерпевшим, если виновник ДТП неизвестен. Обратиться за компенсацией можно несколькими способами: лично, онлайн или почтовым сообщением. Срок рассмотрения заявки — 20 дней. Период выплаты — 3 дня. Но иногда РСА отказывает автовладельцам, поэтому добиваться возмещения придется через суд.

Содержание статьи

Показать

Скрыть

Клиенту страховой компании с любым полисом важно знать, в какой ситуации он получит страховую компенсацию, а в какой нет. Для этого нужно понимать, что признается страховым случаем и когда страховая компания освобождается от необходимости выплачивать страховую компенсацию.

Что такое страховой случай

Страховым случаем считается «совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам». Такое определение дается в законе «Об организации страхового дела в Российской Федерации». Иными словами, это событие, за которое страховая компания выплачивает компенсацию.

Страховой случай важно отличать от страхового риска. В данном контексте случай — это то, что уже произошло, а риск — то, что гипотетически может произойти. Страховка оформляется для защиты от рисков. А компенсация выплачивается при наступлении страхового случая. Но не каждый риск при реализации становится страховым случаем. Например, квартира может быть застрахована от залива, но если хозяин оставил открытыми окна во время сильного дождя, вызванные водой повреждения страховка не покроет. Все исключения всегда прописываются в страховом договоре.

Заливы, пожары и другие бытовые аварии: за что платит хозяин, что компенсируют коммунальщики и чем может помочь страховка

Условия наступления страхового случая

Чтобы событие стало страховым случаем, оно должно отвечать нескольким критериям:

- Случайность и неожиданность: случай не может быть спрогнозированным, тем более срежиссированным.

- Причинение вреда: событие должно причинить вред имуществу или человеку, который можно объективно оценить в денежном эквиваленте.

- Связь между событием и причиненным ущербом: конкретное происшествие должно повлечь за собой конкретный ущерб. Если этой связи нет, это не будет признано страховым случаем. Классическим пример — ДТП: автомобиль попал в аварию, поврежден бампер, при этом еще раньше у него была помята дверь. Повреждение бампера в данной ситуации будет страховым случаем, а повреждение двери — нет.

Какие страховые случаи бывают

Застраховаться можно от множества рисков как по отдельности, так и рамках комплексных программ страхования. Чаще всего физлица страхуют:

- Имущество (страховой случай — повреждение застрахованного имущества).

- Жизнь и здоровье (страховой случай — вред здоровью застрахованного).

- Гражданскую ответственность (страховой случай — причинение вреда имуществу третьих лиц).

Калькулятор ипотечного страхования

Рассчитайте цену и оформите полис онлайн

Что не считается страховым случаем

Некоторые события априори не могут стать страховым случаем — законодательство запрещает их страховать. Например, сюда относятся любые убытки, понесенные при участии в азартных играх или пари, а также любые противоправные действия, заведомо нарушающие закон.

Кроме того, в ряде случаев Гражданские кодекс (статься 964) освобождает страховщика от выплаты компенсации. Так происходит, если страховой случай наступил в результате:

- воздействия ядерного взрыва, радиации или радиоактивного заражения;

- военных действий, а также маневров или иных военных мероприятий;

- гражданской войны, народных волнений всякого рода или забастовок.

Форс-мажор в страховании: есть ли смысл сейчас страховать жизнь, здоровье и имущество

Также по статье 963 ГК РФ «страховщик освобождается от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица», а также «при наступлении страхового случая вследствие грубой неосторожности страхователя или выгодоприобретателя». Не удастся получить компенсацию от страховой компании, если имущество страхователя конфискуется по решению суда.

Важно внимательно читать договор страхования — в нем всегда прописаны исключения из списка страховых случаев. Например, страховые компании отказывают в выплатах по договорам страхования жизни и здоровья, если страховые случаи наступают из-за алкогольного или наркотического опьянения или если клиент при заключении договора не рассказал о наличии каких-то серьезных заболеваний.

Что делать при наступлении страхового случая

При наступлении страхового случая важно как можно скорее уведомить о нем страховую компанию. Сроки, в которые важно сообщить о страховом случае, указаны в договоре. Они всегда ограниченны, поэтому лучше не откладывать звонок в страховую.

Страховщик объяснит, какие документы, подтверждающие наступление страхового случая, нужно собрать и предоставить. Чаще всего требуются паспорт, полис, медицинские документы (если речь о страховании жизни и здоровья), заключения экспертов (если речь о вреде недвижимости), протокол от ГАИ или участников аварии (если произошло ДТП).

Рассчитайте стоимость ОСАГО на калькуляторе

Вместе с документами нужно будет заполнить заявление — бланк предоставляет страховщик, иногда его можно скачать на сайте СК. После передачи заявления и документов остается ждать решения. Если оно будет положительным, вы получите страховую выплату.

Обычно при покупке полиса клиент получает подробную памятку, как нужно действовать при наступлении страхового случая — можно ориентироваться на нее.

Что будет, если не уведомить о страховом событии

Страховая компания не может следить за каждым клиентом, поэтому для получения страховой выплаты важно обязательно уведомить страховщика о случившемся. Если этого не сделать, получить компенсацию не получится. Также важно уложиться в сроки, указанные в договоре. При нарушении сроков уведомления страховщик вправе отказать клиенту в выплате.

Нюансы при страховых событиях по кредиту

Один из самых востребованных страховых продуктов — страхование кредита. Если человек берет ипотечный кредит, он по закону обязан застраховать объект недвижимости. Аналогичным образом при автокредите автомобиль обязательно страхуется полисом каско.

Также при получении любого кредита можно добровольно застраховать жизнь и здоровье. В случае с ипотечным и обычным потребительским кредитом такая страховка может снизить проценты по кредиту и помогает снизить переплату. Кроме того, она защищает клиента и его семью, если с ним что-то случится и выплачивать кредит он не сможет. На страхование кредитов распространяются все стандартные исключения для признания события страховым случаем.

Страховка потребительского кредита: как оформить и от каких рисков защитит такой полис

Если отказали в выплате по страховому случаю

После подачи всех документов в страховую компанию нужно дождаться решения о предоставлении страхового возмещения. Если сроки уведомления не нарушены, договор страхования не истек и есть все очевидные доказательства ущерба, который должен покрыть полис, проблем с получением страхового возмещения возникнуть не должно. Если вы точно уверены, что случай не попадает под исключения, но в выплате вам отказали, можно обратиться к финансовому уполномоченному — он решает спорные вопросы при урегулировании страховых событий.

Памятка Банки.ру

Product-owner страховых продуктов Банки.ру Юлия Корнеева рассказывает, как избежать спорных ситуаций при наступлении страхового случая:

- При заключении страхового договора обязательно читайте его условия и обращайте внимание на список событий, которые не покрываются страховой защитой.

- Уведомляйте страховую компанию о страховом случае как можно раньше. Точные сроки, в которые нужно успеть, всегда указаны в договоре.

- Фиксируйте доказательства наступления ущерба. Например, если квартиру затопили соседи, вы быстро сделали ремонт и только потом уведомили страховщика, доказать факт наступления страхового случая будет проблематично.

- Если страховая компания отказала вам в страховой выплате и у вас есть сомнения, обращайтесь к финансовому омбудсмену.