Количество фирм-однодневок падает, но добросовестные налогоплательщики до сих пор сталкиваются с ними и получают многомиллионные доначисления от ФНС

Федеральная налоговая служба выпустила письмо, где описала детали применения ст. 54.1 НК РФ на практике. Особое внимание в нем уделили техническим компаниям, сделки с которыми чаще всего становятся предметом судебных споров с налоговой.

Речь идет не только о случаях, когда в цепочку поставщиков включают номинальные организации, чтобы получить необоснованную налоговую выгоду. С техническими компаниями (или фирмами-однодневками) также до сих пор сталкиваются и добросовестные налогоплательщики.

О том, как быстро вычислить техническую компанию и избежать налоговых рисков, рассказала руководитель проекта API Контур.Фокуса Елена Катаева.

Елена Катаева, руководитель проекта API Контур.Фокуса

Справка. В 2018 году ФНС зафиксировано рекордное падение количества фирм-однодневок до 7 % от общего числа всех компаний (309,5 тыс.). В 2019 году их число составило уже 120 тыс. В 2020 году налоговая провела 6 тыс. выездных проверок, которые принесли в бюджет 300 млрд руб. Средняя сумма доначислений на одну выездную проверку по Москве составила 38 млн руб.

Что такое техническая компания

Активно понятие «техническая компания» налоговики используют последние три года. В мартовском письме ФНС определяет их как организации, которые формально встраивают в документооборот, чтобы получить необоснованную налоговую выгоду. Такие юрлица существуют только на бумаге и не ведут реальную экономическую деятельность, а исполнением сделки занимаются другие лица. Ресурсов для выполнения обязательств по договору у «техничек» нет.

Допустим, застройщик получил заказ на возведение студенческого городка. Его основной подрядчик работал с субподрядчиками. Оказалось, что фирмы зарегистрированы по массовым адресам, отчисляли в бюджет минимальные средства, а в штате числился один человек, собственной техники у них не было. Это типичная ситуация, когда налоговая может усомниться в реальности сделки, заподозрить участие технических компаний и доначислить застройщику НДС.

Налоговые декларации по НДС и налогу на прибыль технические компании обычно представляют с минимальными суммами к уплате в бюджет. При этом они могут иметь многомиллионные обороты. Если в цепочке сделок где-то «теряется» НДС и налог на прибыль, ФНС старается «добрать» эти налоги с тех налогоплательщиков, которые могут покрыть сумму доначислений.

Помимо отказа в вычете и не возмещения НДС, налогоплательщика могут обязать выплатить штраф 40 % от неуплаченной суммы налогов, если будет доказан умысел.

Признаки технических компаний, на которые чаще всего обращают внимание налоговики:

- 1. Недостаточно ресурсов для выполнения сделки

Под «ресурсами» в первую очередь подразумевается количество сотрудников в штате организации. За производственными мощностями, складскими, офисными помещениями, на которые указывает инспекция, также стоят люди (если в компании есть реальные сотрудники, им нужно где-то работать и иметь оборудование).

- 2. Нет следов деятельности в интернете и реальном мире

В качестве «следов» могут выступать сайт организации, судебные дела, участие в торгах и т. д. Большинство компаний заводят сайт, чтобы общаться с клиентами и рекламировать свои услуги. Практически о любой фирме можно найти отзывы в интернете, особенно если она работает с потребителями. Если организация участвует в торгах или регистрирует товарный знак, это признак того, что она ведет реальную деятельность.

Как быстро вычислить техническую компанию

Нужно проверить, ведет ли компания реальную финансово-хозяйственную деятельность. Основные признаки можно условно разделить по степени опасности. Красный — сделки с такими компаниями без более глубокой проверки лучше не заключать, желтый — повод задуматься, зеленый — стоит присмотреться, но реальной опасности нет.

1. Красный уровень

Недостоверность регистрационных сведений. Запросить выписку из ЕГРЮЛ можно на сайте ФНС. Если в ней есть пометка о недостоверности сведений, сотрудничать с такой компанией не стоит. Через полгода после появления этого маркера налоговая служба может исключить юрлицо из реестра как недействующее.

Список дисквалифицированных лиц. Если человек получил запрет на работу на руководящей должности или на занятие определенной деятельностью, информация об этом будет храниться в реестре ФНС.

Отсутствие лицензии. Если вид деятельности компании подходит под лицензируемый, нужно проверить ее на сайтах Росалкогольрегулирования, Росздравнадзора и т. д. Последствия работы с партнером без лицензии могут быть очень серьезными. Например, если оптовик отгрузит товар аптеке с отозванной лицензией, получит штраф или вовсе лишится разрешения на торговлю.

Задолженность по налогам. На сайте ФНС также можно найти информацию о задолженности по уплате налогов.Если контрагент не платит налоги, у инспекции возникнут вопросы и к вам тоже.

2. Желтый уровень

Массовые руководители или учредители/массовый юридический адрес. Нередки случаи, когда один и тот же человек оказывается учредителем сразу шести компаний и более. Проверить физлицо можно в реестре ФНС. Что касается массового адреса, этот признак срабатывает не всегда. Многие компании регистрируются в офисном здании или коворкингах, то есть по адресу массовой регистрации, потому что не могут позволить себе аренду, а не потому что являются техническими.

Убыточность на протяжении трех лет. Посмотреть бухотчетность можно на сайте Федеральной службы статистики. Необходимо проанализировать данные и посмотреть, как менялись размер выручки и чистая прибыль компании.

3. Зеленый уровень

Торги/товарные знаки. Если компания участвует в госзакупках и имеет товарный знак, это уже говорит о том, что она ведет реальную деятельность, а не является номинальной. Проверить участие в тендерах можно на сайте ЕИС. Узнать, на кого зарегистрирован товарный знак, в реестре Роспатента.

Разбирательства в арбитражном суде. Это как негативный, так и позитивный признак. Даже если компания выступает в качестве ответчика, это говорит о том, что она ведет реальную деятельность, хотя может и не исполнять свои обязательства. Найти данные о судебных разбирательствах можно в картотеке арбитражного суда.

Штат сотрудников. Численность персонала в технических компаниях, как правило, нулевая, либо в организации может быть трудоустроен один человек. Чаще всего он является и учредителем, и директором, и бухгалтером. Нередко компании с минимальным штатом выполняют функции посредника. Например, перепродают товар.

Сайт/публикации в СМИ. Практически все компании имеют свой сайт, но бывают и редкие исключения. Например, если у фирмы уже сложился круг постоянных клиентов и она не нуждается в новых. Обратите внимание, указаны ли на сайте контакты и можно ли по ним дозвониться до сотрудников. Также стоит проверить информацию об организации в СМИ. Если она есть, это говорит о том, что компания ведет реальную деятельность.

Совет. Данные можно верифицировать вручную или автоматически. Если компания работает с большим количеством контрагентов, ручная проверка может занять много времени. Проверить клиентов и поставщиков по всем критериям за минуты, используя только официальные источники, позволяют специальные программы по проверке контрагентов. Например, API Контур.Фокуса, API Спарка, API Сбиса.

Шесть советов, которые помогут в спорной ситуации

Утвердите регламент по проверке контрагентов

Если ФНС запросит информацию, чтобы проанализировать случай с конкретным контрагентом, налогоплательщик сможет представить регламент. Это поможет обосновать, что он действительно сделал для проверки все, что было предусмотрено бизнес-процессами компании.

Роман Речкин, Старший партнер юридической фирмы Intellect

Задача руководителя в этом случае — следить, чтобы регламент исполнялся.

Дифференцируйте глубину проверки

Критерии проявления должной осмотрительности зависят от уровня сделки. Они не могут быть одинаковыми для случаев рутинного пополнения материально-производственной базы и в ситуациях, когда налогоплательщик покупает дорогостоящий актив. На это обратил внимание Верховный суд РФ в деле «Звездочки» (определение от 14 мая 2020 г. по делу № А42-7695/2017).

Инспекторы отказались платить «Специализированной производственно-технической базе «Звездочка» вычеты по НДС. Речь шла о сумме 13 млн рублей. По мнению налоговой, компания заключила сделку с фирмой, которая напоминала техническую. Она вносила минимальные налоговые платежи, в штате числился один сотрудник.

Кроме того, контрагент не сообщил инспекции, что выручку от продажи товара он отразил в декларациях. В ответ «Звездочка» заявила, что не могла знать, насколько корректно ее контрагент ведет свой налоговый учет.

Компания обжаловала решение в Верховном суде РФ, который встал на сторону налогоплательщика. Суд согласился с тем, что инспекция предъявила «Звездочке» слишком высокие требования осмотрительности при выборе контрагента в рядовой сделке.

Помните, что проверить можно только доступные сведения

Границы проявления должной осмотрительности определяются доступностью сведений, которые налогоплательщик может получить о своих контрагентах (постановление Федерального арбитражного суда Уральского округа от 14.11.2013 по делу № А34-6570/2012). К такому выводу пришел суд в деле «Роснефть — Курганнефтепродукт».

«Роснефть — Курганнефтепродукт» закупил тосол и антифриз у небольшой компании. Позже выяснилось, что с ее стороны документы по сделке подписал директор, который реально не участвовал в управлении компанией. Он оказался «массовым менеджером», на него было зарегистрировано еще шесть фирм. Инспекция сочла, что сделка была номинальной, и доначислила «Роснефть — Курганнефтепродукт» 16 тыс. руб.

Представитель «Роснефть — Курганнефтепродукт» заявил, что данные о директоре в официальных источниках и документах, представленных фирмой, полностью совпадали. Доказательств того, что налогоплательщик знал о номинальности директора, инспекция не представила.

Судом отмечено, что указанные налоговым органом критерии недобросовестности контрагента не могли быть установлены доступными для общества способами. Кроме того, законом не закреплена обязанность налогоплательщика проверять, находятся ли их контрагенты по месту регистрации и выполняют ли они обязательства перед бюджетом.

Роман Речкин

Суд согласился с тем, что, по сути, обязывать компанию проводить налоговый контроль, предъявляя фактически невыполнимые требования по проверке контрагента, инспекция «не может и не должна».

Решение вынесли в пользу налогоплательщика.

Но и ограничиваться запросом стандартного набора документов не стоит

Даже если речь идет о пополнении деталей на складе, проверка не должна исчерпываться запросом базовых документов. Устав, протокол о назначении директора, выписка из ЕГРЮЛ, копия паспорта директора не свидетельствуют о реальности деятельности партнера. Все эти документы у технических компаний тоже есть.

Проведите углубленную проверку, если речь идет о серьезной сделке

Если сделка важна для бизнеса, составляет 30–40 % от оборота компании, то при выборе контрагента следует проявить максимально возможную осмотрительность.

Допустим, ваша компания покупает большой актив, имеющий стратегическое значение для бизнеса. Представить, что вы ни разу не провели личную встречу с продавцом, сложно. Нередко в таких случаях отношения настолько тесные, что бизнесмен может быть свидетелем на свадьбе своего контрагента.

Роман Речкин

Вы можете знать в лицо не только руководителя компании, но и начальника отдела продаж, производственных подразделений, главного бухгалтера. Для налоговой службы все это станет аргументом в вашу пользу.

Не лишним будет запросить свидетельство о праве собственности на складское помещение и документы на транспорт, на котором планируют доставлять товар. Если контрагент планирует обратиться к посреднику, то договор аренды с экспедиторской фирмой.

Фиксируйте все этапы сделки

Общее правило сводится к тому, что проявления коммерческой осмотрительности много не бывает. Если через два-три года инспекция спросит, как именно вы вели переговоры с контрагентом, переписка с согласованием основных моментов по договору, протоколы встреч, записи телефонных разговоров станут весомым доказательством в пользу реальности сделки.

Часто даже юристы совершают ошибки, анализируя судебную практику, полагая, что если в следующий раз налогоплательщик сделает три телефонных звонка и направит коммерческое предложение, суд встанет на его сторону. На самом деле это не так.

Каждый случай индивидуален, и нередко исход дела зависит от внутреннего убеждения судей. Один из примеров — дело челябинской компании «Мэри». Ей удалось обжаловать решение о доначислении НДС в размере 43 млн рублей, но впоследствии налогоплательщик проиграл дело в вышестоящей инстанции.

Арбитражный суд пришел к выводу, что инспекции не удалось доказать, что операции в действительности не совершались (постановление от 23.10.2020 по делу № А76-46624/2019). Однако Верховный суд РФ посчитал, что, несмотря на это, контрагенты все-таки были техническими компаниями (определение от 12.05.2021 по делу № А76-46624/2019).

Решающим аргументом стало то, что фирмы не имели собственных ресурсов, платили минимальные налоги, а всю работу за них выполнял сам налогоплательщик, который потом обналичивал деньги.

Подробнее о деле «Мэри». Суд счел, что формальный документооборот с участием обществ был организован самим налогоплательщиком. С 2014 года компания перестала содержать собственный штат водителей и парк грузового транспорта. Она заказывала услуги перевозки у технических компаний. Но фактически готовую продукцию перевозили не контрагенты, а физические лица (водители). Договоров с налогоплательщиком у них не оказалось.

В постановлении говорится, что большую часть средств, перечисленных на оплату транспортных услуг, обналичивали через цепочку взаимозависимых лиц, а затем они приходили обратно «Мэри» в виде векселей. В случаях, когда средства возвращаются на счет компании, оспорить решение в суде практически невозможно.

В самое ближайшее время инспекторам ФНС поступит инструкция, во всех подробностях рассказывающая, как обнаруживать и доказывать финансовые схемы, при участии технических компаний. Оспорить решения налоговиков о доначислении налогов, при новых правилах, станет гораздо сложнее.

Впрочем, если партнера признали техническим, это необязательно означает дополнительные расходы для вашей компании. Существуют определенные решения судебных органов, которые подскажут, что делать в случаях, если действия ФНС носили необоснованный характер.

Есть ли шанс претендовать на налоговою реконструкцию, как защищаться, если возникли претензии со стороны ФНС? Эту информацию можно узнать из советов ниже.

Как будут доказывать, что контрагент фирма-однодневка

В Налоговом кодексе отсутствуют такие понятия, как фирмы-однодневки, фирмы-прокладки и т. д., поэтому в работе налоговой службы подобная терминология не используется.

Чтобы обозначать такие организации ФНС ввело новый термин – «техническая компания», под которым подразумевают организацию не ведущую реальную деятельность и не выполняющую налоговые обязательства по сделкам, оформленным от их имени.

Технические компании – это фирмы, вовлеченные в налоговую схему с целью минимизации налоговых отчислений.

Согласно действующему законодательству, для установления этого факта одних лишь формальных оснований недостаточно.

Налоговый инспектор должен оценить действия самого проверяемого субъекта с целью собрать доказательства того, что имеет место нарушение закона исключительно для получения финансовой выгоды.

Задача сотрудника ФНС: собрать доказательства того, что при подписании договора руководство проверяемой организации знало, либо могло знать, о том, что сделка заключается с технической компанией.

С целью сбора доказательств инспекторы-налоговики должны:

- определить местонахождение или невозможность установления контрагента;

- проанализировать наличие штата у предприятия, подозреваемого в фиктивности, производственных или складских помещений, материально-технической базы, разрешений и лицензий на деятельность;

- узнать, есть ли у партнера возможность выполнить условия сделки;

- изучить, затратил ли контрагент средства, на выполнение условий сделки;

- выявить наличие признаков, подтверждающих реальную экономическую деятельность фирмы.

Для достижения этих целей контролеры ФНС имеют право требовать пояснений у руководства проверяемой организации, вызывать и опрашивать свидетелей, а также сверять эти показания и имеющимися документами и информацией, полученной из других источников.

Следует отметить, что далеко не всегда доказательной базы хватает для того, чтобы суд принял сторону ФНС. Здесь будет полезно изучить дело Красноярского завода цветных металлов имени В. Н. Гулидова. Предприятие сумело отбиться от претензий налоговиков. А те даже включили выводы суда в свой обзор (пункт 6 письма № БВ-4-7/12120 от 28 июл 2020 года).

Установление конечного бенефициара

Важным этапом при доказательстве участия фиктивной компании является установление конечного выгодоприобретателя (бенефициара) от совершенных сделок. Для этого изучается степень вовлеченности контрагентов в схему, выявляются лица, непосредственно получавших выгоду от незаконных сделок.

Сотрудникам ФНС важно точно определить, кто из контрагентов был подконтрольным, а кто фактически управлял всей схемой ухода от налогов.

Для компании, признанной бенефициаром, будет пересчитан размер фискальных обязательств перед бюджетом. Оспорить доначисление налогов в этом случае будет необычно сложно. И практика показывает, что суды практически всегда встают на сторону налоговой инспекции.

-

Пример!

По результатам проверки инспекторы выяснили, что фирма сотрудничает с контрагентами, деятельность которых носит признаки фиктивности. После сбора доказательной базы, опроса свидетелей было выявлено, что партнеры не выполняли сварные работы, у контрагентов отсутствовали собственные активы и штат, а деятельность была полностью подконтрольна проверяемой фирме. Эта компания и была признана конечным бенефициаром. Суд подтвердил, что решение носило законный характер ФНС (определение Верховного суда РФ №305-ЭС20-10538 от 13 авг 2020 года).

Критерии выбора контрагента играют огромную роль

Федеральной налоговой службой был введен новый подход к методике выбора контрагентов. Ранее от предпринимателей требовалась должная осмотрительность. Теперь же при оценке корректности процедуры выбора поставщиков товаров и услуг, инспекторы руководствуются принципом «коммерческой осмотрительности».

Новый подход относит к подозрительным безденежные расчеты, нелогичные бизнес-процессы, плохую деловую репутацию и отсутствие собственных средств и ресурсов.

При изучении сомнительных сделок, сотрудники налоговой инспекции должны постараться ответить на ряд вопросов:

- известно ли вам местонахождение контрагентов;

- были ли у вас доказательства, что контрагент в принципе способен исполнить сделку;

- знаете ли вы, как руководитель, по каким критериям выбирали поставщика;

- насколько серьезно изучали контрагента перед заключением договора (откуда узнали о нем, делали ли запросы на сайте nalog.ru, с кем контактировали лично и т.д.);

- насколько такая сделка противоречит обычному поведению вашей компании на рынке;

- не было ли нарушений процедуры согласования поставщика;

- как рассчитывались по сделке: реальное перечисление денежных средств или использовались другие формы (уступка прав, векселя).

Кроме того, будут затребованы все документы по данной сделке. Инспектор обязательно проверит, соответствовал ли документооборот другим подобным взаимоотношениям. Например, при строительном подряде обязательно должен присутствовать акт передачи площадки.

Если сотрудники контрагента выполняли какие-то работы на вашем предприятии, значит должны быть заверенные списки для контрольно-пропускного пункта, с конкретными фамилиями.

Одним из критериев, по которым инспектор фискальной службы определяет недобросовестного контрагента, является наличие в сделках необоснованно завышенной или заниженной цены. Однако тут нужно заметить, что такой критерий вступает в прямое противоречие с позицией Верховного суда, который считает нарушением лишь многократное отклонение от рыночной цены (пункт 3 Обзора дел, связанных с применением положений статьи 269 НК РФ, утвержден Президиумом ВС РФ 16 фев 2017 года).

Чтобы не стать объектом пристального внимания инспекторов следует тщательно изучать своего партнера, особенно при осуществлении крупных сделок или если вы знаете, что грядет налоговая проверка.

При этом инструкция ФНС для сотрудников указывает, что компании имеют полное право показывать разную осмотрительность при совершении сделок. То есть, контрагента по многомиллионному контракту действительно нужно тщательно проверять. Если же речь идет о покупке канцтоваров на сумму в пару тысяч рублей, то поставщика допускается изучать поверхностно. Эту позицию поддерживает и Верховный суд РФ в своем определении № 307-ЭС19-27597 от 14 мая 2020 года.

Пример!

Иногда судьи в спорных вопросах встают и на сторону налогоплательщиков. Так, в ряде случаев (постановление АС Московского округа № А40-104181/2017 от 29 мая 2020 года) судьи посчитали, что отсутствие штата материально-технической базы не является доказательством фиктивности организации, поскольку она могла воспользоваться услугами привлеченных организаций для выполнения условий договора.

Превалирование реальности сделки над осмотрительностью

В ряде случаев существует возможность доказать реальность сделки, даже если ФНС считает, что контрагент имеет все признаки фиктивности. Именно таким путем пошло руководство ЗАО «СПТБ Звездочка», чей случай стал каноническим в судебной практике.

Фирма приобрела материалы, стоимостью 2,6 млн. рублей. Для данного предприятия такая сделка не считалась крупной, поэтому детальной проверки контрагента руководство не провело. Однако инспекторы посчитали поставщика техническим, поскольку у предприятия отсутствовали собственные технические средства, управленческий и вспомогательный персонал.

В данном случае суд встал на сторону ЗАО, посчитав, что необязательно проводить проверку каждого поставщика при незначительных сделках. Такое положение закреплено в определении ВС РФ № 307-ЭС19-27597 от 14 мая 2020 года.

Если реальность сделки может вызвать сомнения у фискальных органов, следует собрать доказательства того, что при заключении сделки была проявлена должная осмотрительность.

Тем более, что теперь, после изменения законодательства, появилась возможность оформить налоговую реконструкцию.

Реальность получения налоговой реконструкции

Сразу стоит отметить, что возможность реконструировать налоги – занятие не из легких.

Расходы и вычеты НДС будут сняты в том случае, если сотрудниками фискальной службы будет установлен формальный документооборот и обналичка по договору, но при этом налогоплательщик не предоставит доказательства выполнения обязательств по сделке.

Если инспекторам удастся доказать, что компания знала, или должна была знать, о заключении сделки с фирмой-однодневкой, то тут возможно только два иных варианта.

- В случае определения реального поставщика будет проведена реконструкция в части наценки. Налоговая инспекция позволит учесть расходы, потраченные на уплату налога на прибыль и вычеты по НДС. Однако только по документам реального поставщика.

- Если не удалось выявить реального поставщика, то вычеты по НДС будут сняты, но можно будет учесть расходы по налогу на прибыль. Для установления их размера необходимо будет привлечь эксперта-оценщика, либо доказать соответствие цен рыночным, на основе закупок, не вызвавших нареканий фискальной службы.

И хотя сегодня реконструкция налогов нормативными документами еще не предусмотрена, а будет задействована лишь после согласования всех документов в Министерстве финансов – практика такой реконструкции уже имеет место в налоговом поле РФ. Обнадежить может и тот факт, что зачастую судья встает на сторону предприятий, решая споры с налоговой службой в пользу предпринимателей.

Говоря о построении грамотной концепции налоговой безопасности, необходимо отталкиваться от условий внешней среды, в которых компании приходится существовать и развиваться. В это связи важно определиться с правовым контекстом налоговой безопасности. Конструкции: «должная осмотрительность», «деловая цель», «расчётный метод», «технические контрагенты» и другие, должны быть понятны налогоплательщику, поскольку без понимания принципов их применения разработать эффективный механизм налоговой и, как следствие, имущественной безопасности — невозможно.

С учётом разъяснений ФНС России по состоянию на март 2021 года разбираемся с экспертами taxCoach с новыми возможностями и ограничениями.

Правила счастливой жизни налогоплательщика

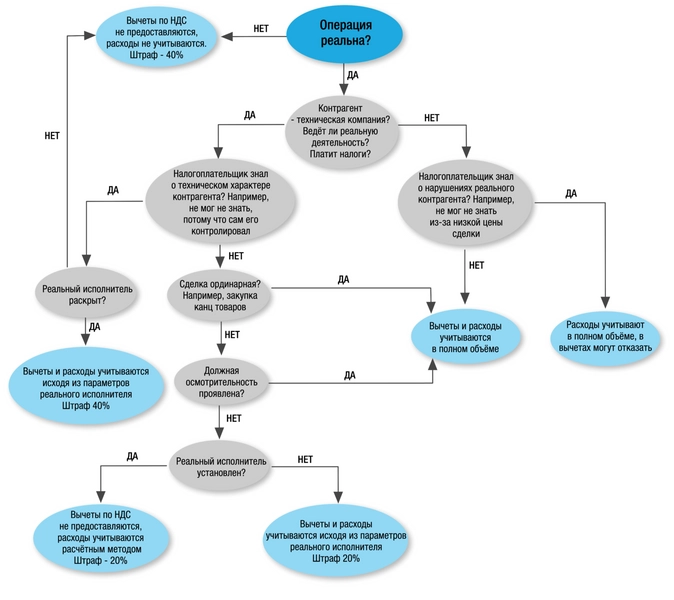

Статья 54.1 НК РФ содержит три условия для уменьшения суммы налогов:

- налогоплательщик не допустил искажений в бухгалтерской и налоговой отчётности;

- обязательство по сделке исполнено именно тем лицом, которое заявлено стороной договора, либо лицом, к которому обязательство перешло по закону или договору (например, по договору цессии, в порядке правопреемства и т.п.);

- снижение размера налоговых обязательств не является основной целью сделки.

Соблюдение этих правил в схематичном виде выглядит следующим образом:

Рассмотрим подробнее.

Искажение

Под «искажением» ФНС понимает:

- отражение в отчётности нереальных операций;

- отражение операций, имеющих иной действительный экономический смысл, нежели тот, который «указан» в отчётности.

Реальность имеет ключевое значение и потому выступает первым тестом, проводимым ИФНС при оценке операций налогоплательщика. Если сделка в действительности не исполнялась, а лишь имела место на бумаге, учесть её в целях налогообложения нельзя, независимо от результатов других тестов.

Второй аспект искажения заключается в выявлении действительного экономического смысла операции. То есть необоснованную налоговую выгоду получают не только учитывая нереальные сделки, но и выдавая одни за другие.

Например, под видом займа предоставляют невозвратные инвестиции, учитывая при этом начисленные проценты в расходах. В этом случае налоговые последствия корректируются путём переквалификации сделки в соответствии с её реальным экономическим смыслом. То есть заём условно переведут во вклад в имущество, который не подразумевает начисление процентов, а значит и уменьшения налоговой базы по налогу на прибыль.

Контрагенты, должная осмотрительность и умысел

Налоговая служба вводит термин «технические компании». Это компании, не ведущие реальной экономической деятельности и не исполняющие налоговые обязательства в связи со сделками, оформляемыми от их имени (см. п. 4 письма ФНС № БВ-4-7/3060@) — то есть, под этим понятием подразумеваются «фирмы-однодневки». Налоговые последствия сотрудничества с ними зависят от нескольких факторов. При этом даже самые отпетые уклонисты могут учесть реально уплаченные налоги и реально понесённые затраты.

В качестве преамбулы отметим, что дальнейшее повествование касается исключительно реальных сделок. Нереальные операции в налоговых целях не учитываются.

Итак, факторы.

1) Первоочередное значение имеет вывод о техническом характере контрагента. Его ФНС предполагает обосновывать известным арсеналом доказательств: недостоверный адрес, отсутствие персонала и основных средств, отсутствие необходимых субподрядчиков, «странные» банковские операции и т.д.

2) Далее, важно определить форму вины налогоплательщика в содеянном. Раскрывается данный аспект через знание о техническом характере контрагента.

ФНС выделяет две формы вины: умысел и неосторожность.

- Умысел имеет место в тех случаях, когда налогоплательщик знал, что работает с технической компанией, потому что не мог этого не знать. Такое знание очевидно при выявлении схемы обналичивания денег. Например, когда «подозреваемая» компания возвращает полученные средства в виде наличных участникам налогоплательщика. Кроме того, осведомлённость предполагается в случае выявления подконтрольности таких контрагентов налогоплательщику.

- Неосторожность заключается в непроявлении должной осмотрительности, под которой ФНС понимает — коммерческую осмотрительность. То есть ту степень проверки контрагентов, которая свойственна деловому обороту. Подобная позиция была высказана в 2020 году в деле «Звёздочки» (см. определение ВС РФ по делу № А42-7695/2017).

В обычной ситуации обычный предприниматель тщательным образом проверяет потенциального поставщика или подрядчика, чтобы удостовериться, сможет ли он выполнить условия договора. Выясняет какой у контрагента опыт, есть ли у него склады или необходимое оборудование, обладает ли он человеческим ресурсом, с помощью которого успеет выполнить работы в срок. Аналогичный подход предлагается использовать и в отношении налогов.

При этом ФНС вполне разумно разделяет сделки по значимости, указывая, что, например, приобретение канцелярских товаров на небольшую сумму (ординарная сделка) не требует такой же тщательной проверки контрагента, как покупка недвижимости или дорогостоящего оборудования.

Форма вины имеет принципиальное значение для налоговых последствий. Так, при доказанном умысле, налогоплательщику будут вменять штраф в размере 40% от суммы доначисленийВ соответствии с п. 3, ст. 122 НК РФ, против 20% при неосторожности. Однако наиболее важным выступает её влияние на определение размера самих доначислений.

3) Выше мы упомянули возможность скорректировать налоговые обязательства даже при умышленной оптимизации налогов, например, при сознательном включении в цепочку подконтрольной технической компании.

ИФНС учтёт реально понесённые на сделку затраты и предоставить вычеты в сумме уплаченного контрагентом НДС, но только если налогоплательщик раскроет реального исполнителя по сделке. В противном случае отказ в вычетах и расходах в полном объёме.

Для «неосторожных» налогоплательщиков условия мягче. В случае выявления реального исполнителя налоговый орган учтёт уплаченные ему суммы в качестве расходов и предоставит вычеты по НДС, если контрагент является его плательщиком. В иной ситуации расходы определяются расчётным методом, то есть исходя из рыночных цен по аналогичным сделкам. Вычеты по НДС при этом не предоставляются.

Интересно, что ФНС настаивает на раскрытии реального исполнителя именно в ходе налоговой проверки. Закономерно возникает вопрос, а что же будет в ситуации, если налогоплательщик представит доказательства, раскрывающие фактического исполнителя, в ходе обжалования решения в вышестоящем органе или в суде? Полагаем, что этот вопрос разрешится только на практике. Но тем не менее, мы считаем, что такие доказательства должны быть учтены.

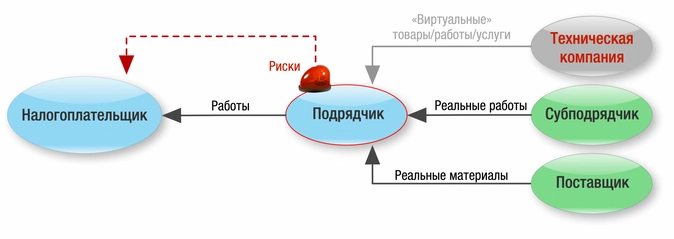

За того парня

Не оставила ФНС без внимания и ситуацию взаимодействия с контрагентами, оптимизирующими НДС, не подходящими под определение технической компании. Это, например, компания, которая ведёт реальную предпринимательскую деятельность, но сама пользуется услугами технических контрагентов для оптимизации налогов. Либо компания, которая формально имеет необходимые ресурсы, но встраивается в цепочку сделок для переноса налоговых рисков с основной компании.

Последствия неуплаты налога такими компаниями могут быть переложены на налогоплательщика при условии, что он знал о нарушениях своего контрагента.

Для доказывания факта осведомлённости налоговая служба в первую очередь рекомендует устанавливать подконтрольность таких контрагентов налогоплательщику либо согласованность действий с ними. Здесь имеет место попытка пресечь создание подконтрольных буферных компаний, наделённых необходимыми ресурсами, которые аккумулируют на себе риски взаимодействия с техническим контрагентами.

Помимо указанной ситуации, в отношении подобных контрагентов, письмо ФНС содержит следующий посыл:

Следует также учитывать, что получение выгоды налогоплательщиком может выражаться в установлении цены приобретения товаров (работ, услуг) в размере, который существенно ниже рыночной стоимости.

Вероятно, здесь подразумевается, что налогоплательщик должен догадаться о нарушениях самостоятельного контрагента, поскольку тот предоставил ему очень низкие цены, получить которые можно лишь за счёт уклонения от уплаты налогов. Вывод неоднозначный, так как определение цены зависит от массы факторов, и отклонения от рыночного уровня могут быть обусловлены разными причинами.

Предполагаем, что на этой почве в будущем возникнет масса споров с налоговыми органами, ведь, по сути, налогоплательщик понесёт потери за выбор контрагента, предлагающего наиболее выгодные условия сотрудничества. То есть вполне нормальное желание бизнеса снизить затраты может стать наказуемым.

ФНС предлагает выход из ситуации: налогоплательщик может взыскать с контрагента убытки в виде недополученных вычетов. Однако на сегодня подобные судебные споры относятся к категории наиболее сложных, соответственно, предложенный механизм вряд ли заработает на одном уровне с административным ресурсом налоговой службы, позволяющем взыскать недополученные налоги напрямую с нарушителя.

Деловая цель

Статья 54.1 указывает, что основной целью сделки не может быть экономия на уплате налогов. В своих разъяснениях ФНС предлагает механизм определения основной цели через постановку вопроса: а совершил бы налогоплательщик такую сделку, если бы налоговые преимущества ему не были бы предоставлены?

В целом, новизны в этом подходе нет. Мы не раз указывали, что гарантией налоговой безопасности является понятная деловая цель, которая должна превалировать над налоговым эффектом.

Однако анализируемое письмо не просто говорит о необходимости деловой цели, оно повышает требования к ней.

Так, налоговая служба указывает на необходимость оценки конкретной операции и её деловой цели в совокупности с другими операциями налогоплательщика. То есть сама по себе операция может иметь понятную деловую цель, однако её сопоставление с другими операциями указывает на то, что выполнена она была преимущественно для получения налогового эффекта.

В качестве примера ФНС приводит ссылку на дело «Мон’дэлис Русь» (см. дело А11-6203/2016) В данном деле уплата процентов по долгу, возникшему из-за приобретения доли в организации, была переквалифицирована в перечисление прибыли. В отрыве от общего контекста ввоперация имела понятную деловую цель: приобреталась доля в ООО, высокая ценность которой не оспаривалась.

Однако при сопоставлении данной сделки с другими действиями других организаций налоговый орган доказал, что, в сущности, покупатель уже владел приобретаемым юрлицом, а значит, в сделке не было смысла. Кроме того, налоговый орган определил, что перечисленные денежные суммы, полностью соотносились с размером дивидендов, которые продавец доли распределил в пользу конечного бенефициара бизнеса. В результате суды пришли к выводу, что налоговая цель доминировала.

Искусственное дробление

ФНС выделяет три признака искусственного дробления:

- отсутствие реальной самостоятельности субъектов группы, в том числе контроль финансовых потоков налогоплательщиком и отсутствие нормальных предпринимательских расходов;

- использование общих работников и других ресурсов;

- искусственное разделение единого производственного процесса, включая выполнение хоть и разных, но неразрывно связанных между собой процессов (видов деятельности), направленных на получение общего результата.

Ранее налоговый орган уже выделял данные признаки в числе прочих (см. Письмо ФНС РФ от 11 августа 2017 г. № СА-4-7/15895@), новые разъяснения акцентируют внимание на, так называемых, «снайперских» признаках, выявление которых практически гарантирует победу инспекции в суде.

Как определить сумму доначислений

Ещё один важный комментарий касается порядка определения суммы доначислений при выявлении искусственного дробления.

ФНС указывает, что при определении налоговых обязательств, будут учитываться не только совокупные доходы объединяемой группы, но и соответствующие расходы, уплаченный поставщикам НДС и суммы налогов, оплаченные в рамках применения спецрежимов. То есть в зачёт пойдёт всё то, что реально было уплачено.

Такая позиция поможет исключить возможные споры с зачетом и возвратом уплаченных налогов, в том числе теми налогоплательщиками, которые признаны несамостоятельными и подконтрольными по результатам претензий в искусственном дроблении бизнеса.

Если в результате проверки обнаружится, что поставщик – фирма-однодневка, дело может дойти до суда. ФНС утвердила пошаговую инструкцию для решения проблем со статусами компаний.

Рассмотрим подробнее, в каких случаях организации удастся избежать санкций и штрафов, а когда придётся иметь дело с доначислениями.

Основные моменты ст. 54.1 НК РФ

Уменьшение налоговой базы допускается при 3 основных условиях:

- Отчётность содержит полную информацию о деятельности организации.

- Поставщик, указанный в договоре, совпадает с реальным исполнителем. Если обязанности выполнил другой контрагент, это должно быть оформлено документально.

- Операция совершена без умышленного снижения налоговых платежей.

ФНС утвердила пять обязательных тестов, чтобы выявить незаконное сотрудничество с «техническими» компаниями (фирмами-однодневками).

Проверка реальности операций

Реальна ли операция, исполнил ли контрагент все обязанности по договору – первое, что проверяет налоговая в сделке двух организаций.

Тест провален: компания лишается права на снижение дохода с помощью налогового вычета по НДС.

Тест сдан: проверка продолжается по следующим тестам.

Проверка нанесения ущерба бюджету

ФНС не даёт чётких разъяснений. Ст. 54.1. НК РФ применяется, когда бюджету нанесён ущерб из-за неуплаты налога. Такое обстоятельство считается серьёзным основанием для отмены налогового вычета по НДС.

Тест провален: налоговая проводит иные тесты.

Проверка исполнения обязательства по сделке надлежащим лицом

ФНС проводит тест, чтобы выявить формальные договоры компаний, когда обязанности по договору выполняет другой контрагент.

Критерии оценки спорной организации:

- адрес (местоположение) фирмы во время рассматриваемой операции

- наличие достаточных ресурсов у контрагента – сотрудники, оборудование, транспорт и др.

- реальная возможность исполнить обязательства по договору при учёте имеющихся ресурсов

- при передаче обязанностей другому субъекту – наличие оснований для этого

- совпадение сделки с профилем предыдущих операций организации

ФНС должна доказать не только статус «технической» компании, но и умышленные действия субъекта для незаконного снижения налогов.

Независимо от результата ФНС обязана провести другие тесты.

Проверка наличия умышленных действий налогоплательщика

Если проверяющие обнаружили, что к выполнению обязательств по договору причастна организация с характерными признаками фирмы-однодневки, необходимо выяснить, участвовал ли налогоплательщик в незаконных действиях.

Что может вызвать подозрение у ИФНС:

- документооборот нетипичный, с ошибками, отсутствуют части документов

- применяются одни и те же IP-адреса

- прибыль расходуется на потребности налогоплательщика

- несовпадение реального исполнителя с документами, которые подписаны «технической» компанией

- обнаружена печать «технической» компании при обыске организации

- работники фирмы-однодневки не находились на рабочем месте при предоставлении услуг налогоплательщику

Тест сдан (т.е. организация просто проявила неосторожность): ФНС должна это доказать и провести следующий тест.

Тест провален:

- если налогоплательщик доказал фактическое исполнение этой операции другим лицом, вычет по НДС рассчитывается по реальному исполнению операции

- если компания не предоставила такие документы, она не сможет использовать налоговый вычет по НДС.

Проверка должной коммерческой осмотрительности

Тест нужен, чтобы выяснить, хорошо ли налогоплательщик проверил поставщика.

Признаки, подтверждающие, что организация намеренно сотрудничала с ненадлежащим контрагентом:

- организация не знает, где находится офис поставщика

- поставщика не проверили на официальном сайте ФНС или в специальных сервисах

- в договоре указаны нетипичные условия

- сотрудники компании отказываются называть имена работников со стороны контрагента

- организация не может предоставить полный объём документов по операции

- не сходятся данные в бумагах

- организация не требует долг у фиктивного поставщика, хотя он не выполнил свои обязательства по договору

Чтобы не попасть под проверки ФНС и снизить потенциальные риски для бизнеса, нужно внимательно проверять по всем перечисленным критериям не только новых поставщиков, но и тех, с кем давно сотрудничаете. Для этого запросите данные у ФНС, выписку из ЕГРН, информацию о предъявленных судебных исках, проверьте список обанкротившихся компаний, оцените баланс и другие финансовые показатели деятельности.

Примеры действий проверяющих

Пример 1: Сумма контракта превышает 200 млн рублей

Организация заключила договор на продажу промышленного весового оборудования с крупным заказчиком.

Незаконность сделки доказали следующим образом:

- Выявили явные признаки «технической» компании у поставщика: транзитные операции, налоги начислены в минимальных суммах, обналичивание денег.

- Нашли настоящих поставщиков оборудования.

- Проверяемая компания – подрядчик в цепочке субподрядчиков.

- Нашли документы, принадлежащие фирмам-однодневкам.

- Выявили, что после сделки деньги выводили на счета директора и его сотрудников.

Пример 2: Сумма контракта превышает 100 млн рублей

Организация заключила договор на продажу дверной фурнитуры.

Незаконность сделки доказали следующим образом:

- Выявили, что налогоплательщик являлся поставщиком и лично поставлял продукцию.

- Поставщик не предоставил товарные накладные и сертификат качества на поставляемый товар.

- Установили связь между компанией и её партнёрами: работники партнёра подчинялись директору компании, через них выводили наличные деньги.

Практика применения 54.1 НК РФ по взаимоотношениям с техническими контрагентами будет рассмотрена в рамках статьи. Взаимодействие с техническим контрагентом влечет последствия для налоговой безопасности субъекта хозяйствования. И еще полгода назад было не ясно, какие организации признаются такими неблагополучными партнерами. Вернее, в практике термин существовал, но четких пояснений на бумаге не было.

Весной 2021 года было опубликовано Письмо от 10.03.2021 №БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации». Здесь уже представлены четкие правовые аспекты работы с техническими фирмами. А также представлен перечень тестов, за счет которых ФНС будет проверять ряд сомнительных операций.

И далее о том, кто же такой технический контрагент, в чем его фактическая угроза для бизнеса и можно ли доказать обратное.

Какие компании признаются техническими контрагентами?

Сам Налоговый Кодекс не содержит такой категории как технический контрагент. И если внимательно проанализировать решения инспекции и результаты их проверки, то и там не встретить такого понятия.

В ФНС используют такое понятие как техническая компания (ТК). А уже сами налогоплательщики откорректировали название и стали его применять в отношении конкретных партнеров.

Техническая компания – это организация, созданная для конкретных целей, не ведущая фактически деятельность и не выполняющая свои прямые обязательства по уплате налогов.

Ведь все сделки, заключаемые от имени конкретного субъекта хозяйствования, создают предпосылки для выполнения налоговых обязательств. Когда сделку заключает ТК, то она существует по факту по бумагам. Фактически, она не платит ни НДС, ни налог на прибыль.

Логичный вопрос: зачем же тогда создаются такие учреждения и какова их цель?

Они создаются для того, чтобы минимизировать налоговые обязательства других субъектов хозяйствования. Их цель – стать участником определенных схем, оптимизирующих работу бизнеса. В частности, часто такой метод используется при незаконном дроблении бизнеса.

Пример: компания-бенефициар (получатель выгоды) создает фиктивную фирму, у которой заказывает услуги по печати информационной продукции. Такой контрагент фактически создан на бумаге, он не имеет ни активов, ни штата. Бенефициар сам осуществляет все работы. Просто для увеличения расходов, снижения налоговой нагрузки по налогу на прибыль и НДС, он создает нового участника механизма.

Это достаточно простой пример. Но он ярко показывает цель создания технических игроков рынка.

Конечно всегда присутствует субъективное мнение инспектора. Он должен тщательно проверить информацию, ответить себе на ряд вопросов. И зачастую проверяющий не только самостоятельно определяет чистоту контрагента. К процессу он привлекает саму организации. При проверке представителям фирмы задается тоже ряд вопросов.

Какие критерии учитываются при определении сомнительности сделки и проверки возможного сотрудничества с фиктивной организацией:

- есть ли у фирмы, объекта проверки, документальные доказательства, подтверждающие финансовые возможности партнера выполнить свои обязательства по контракту;

- знает ли субъект, где территориально расположено юридическое лицо, кто им управляет, какие особенности его работы и т.п.;

- какими критериями выбора руководствовалась компания при выборе поставщика, подрядчика;

- особенности оплаты по сделке: реально ли были перечислены деньги, проводился ли расчет наличными, была ли уступка права требования и т.д.

Каждая ситуация рассматривается индивидуально. И проверяющий обычно знает слабые стороны таких сделок. Он будет задавать такие вопросы, ответы на которые сложно определить. Дополнительно запросят документы, которые подтвердят или опровергнуть чистоту намерений.

Например, банальная проверка: если представители подрядной организации проводят ряд работ на территории конкретной организации, то у них должен быть допуск. Он оформляется распорядительными бумагами. Должен быть список определенных лиц для пропуска, который заверит руководство. Отсутствие такой бумаги – уже повод для тщательной проверки.

Но самый важный критерий для проверки – это цена. Именно по ценовому фактору проверяют множество контрактов. И не так важно, цена завышена, или занижена. Это лишь повод более детально изучить вопрос.

И здесь все не так однозначно. Налоговые органы обращаются в суд, чтобы доказывать фиктивность сделки по разным договорам. Неважно сумма в 10 000 рублей, или несколько миллионов. Но судебная практика не так однозначна.

Например, Определение Верховного суда № 307-ЭС19-27597 от 14 мая 2020 свидетельствует об обратном. Компания не всегда обязана щепетильно подходить к проверке партнера. Если цена вопроса — несколько тысяч рублей, то можно обойтись и без проверки. Это не должно наказываться. Ведь риски минимальны.

Практика применения ст. 54.1 НК РФ свидетельствует о том, что у налогоплательщика всегда есть шанс доказать обратное. Если партнера признали техническим контрагентом, то можно представить ряд аргументов. И здесь опять в качестве примера Определение Верховного суда № 307-ЭС19-27597 от 14 мая 2020.

Предприятие ЗАО «СПТБ Звездочка» стало объектом проверки. Сделка на приобретение материалов со стороны налоговой инспекции признана фиктивной. Цена вопроса по контракту – 2,5 миллионов рублей. По факту, при заключении соглашения тщательной проверки документов партнера не производилось. И это вызвало сомнения у самого ИФНС.

Поставщик – небольшая фирма. У нее не было собственного оборудования, и даже отсутствовал штат людей. И именно это вызвало сомнения.

Но Верховный суд стал на сторону компании. И принял решение о том, что она могла заключать контракт без достаточно основательной проверки. Причина – цена вопроса для данного субъекта не значительна.

В целом ФНС использует два типа виновности налогоплательщика:

- Преднамеренные действия. «Злой» умысел. Организация четко знала, с кем она сотрудничает и для каких целей. Часто даже сама дочерняя фирма и создает такого дополнительного участника схемы.

- Неосмотрительность, неосторожность. Все действия были непреднамеренными. Фирма не могла знать о том, что компания техническая. Причина – не провел должную проверку партнера, не уточнили его адрес, историю создания, деловую репутацию, другие аспекты.

Есть ли разница в степени ответственности? Да, есть. Если будет доказан умысел, то заплатить придется дополнительно 40% от доначисленных налоговых обязательства. Именно такую административную ответственность закреплено в п.3 ст. 122 НК РФ. Если же реально была допущена неосмотрительность и неосторожность, то сумму штраф уменьшат до 20%.

Но в любом случае придется заплатить все, что насчитают налоговые органы. Неважна причина, рассчитаться с бюджетом нужно.

Другой момент: а будут ли учтены при расчете базы налогообложения те расходы, которые налогоплательщик реально понес в результате заключения сделки. Все зависит от ситуации. При фиктивных целенаправленных схемах такое почти невозможно. Издержки в расчет не будут учитываться.

Если же была допущена неосторожность, то фактические затраты на обеспечение контракта учтут. Но при условии наличия всех подтверждающих документов. Далее рассмотрим вопрос подробнее.

Из положительных моментов стоит отметить адекватность ФНС. Внимание уделяется многомиллионным контрактам и операциям. Небольшие суммы, например, несколько тысяч рублей могут и простить. Им уделяют меньшее внимание. Закупка небольшой партии канцелярии, бытовой химии даже у технического контрагента может пройти бесследно.

Последовательное проведение налоговыми органами тестов по операциям

Плюс в том, что 10 марта 2021 года появилось Письмо №БВ-4-7/3060@ «О практике применения статьи 54.1 Налогового кодекса Российской Федерации». И теперь понятно, как будут оцениваться операции и какие тесты будут использовать проверяющие.

Тест на реальность операций

Операция существует не только на бумаге, но и в реальности. Если это поставка, то она имеет место быть. Если это услуги каких-либо подрядных организаций, то должен быть результат их работы.

И здесь не важно, в каком виде исполнены обязательства. К рассмотрению принимаются операции, по которым частично выполнены определенные действия. Или услуги оказаны не надлежащего качества. Это не важно, главное – реальность самой операции.

Если тест пройдет, то тогда начинается тестирование по иным методикам. Если же проверка не пройдена, то применять вычеты по НДС, уменьшать базу налогообложения субъект не может. Расчет налогов корректируется.

Тест на ущерб бюджету

Достаточно спорный тест. Поскольку в самом письме нет четких критериев, как нужно определить ущерб. Исходя из преподнесенного материала, можно говорить о следующем. Субъект получил необоснованную выгоду, а по факту не заплатил с нее налог. Такими действиями он нанес ущерб бюджету.

Простой пример: фирма работает с компанией, которая через полгода сотрудничества признается банкротом. Данный банкрот не выполнил ряд обязательств перед бюджетом. А сама фирма получила необоснованную выгоду. Она должна была доначислить обязательства. Но она этого не сделала.

Но здесь важно: орган контроля должен доказать причиненный ущерб. Если аргументов недостаточно, то тест пройдет.

Тест на исполнение обязательства по сделке надлежащим лицом

Цель данного теста понять, а реально ли обязательство было исполнено указанным лицом. Налоговая инспекция должна убедиться, что обязательство исполняет организация, указанная в документах.

На практике часто бывает, что операцию выполняет абсолютно другая фирма. Она не указана в документах. Может и сам объект ревизии выполнять эти функции.

Какие данные используют для того, чтобы понять – исполняющим субъектом является ли указанное лицо или нет:

- есть ли активы и ресурсы у фирмы, указанной в бумагах. И достаточно их количество для того, чтобы выполнить конкретные действия;

- где находится контрагент в момент исполнения обязательств (относится больше к ИП);

- обладает ли возможностями, мощностями, трудовыми кадрами для сделки;

- осуществлялось движение по расчетному счету такого контрагента, связанное с данной операцией.

Если тест отрицательный, отлично. Но если он положительный, то все равно – результата для ФНС нет.

Даже если инспектор выявит техническую организацию, для налогоплательщика это не будет иметь никаких последствий. Задача проверяющего – доказать, что такие действия предпринимались для другой цели. В частности, для оптимизации налоговой нагрузки. Тогда это другая ответственность.

Тест на умышленность действий налогоплательщика

Данный тест применяется к тем субъектам хозяйствования, по которым предыдущие тесты дали положительный результат. Хотя бы один из них. Важно понять, компания начала сотрудничество с такой фирмой целенаправленно или просто по невнимательности, неосторожности. Ведь есть принципиальная разница между умыслом и неосторожностью.

Какие обстоятельства могут доказать умышленные действия организации:

- договорные отношения между участниками сделки противоречат законам рынку и поведению, которое считается нормальным для данных бизнес кругов;

- список документов, которые есть в наличии, не полный, часть из них заполнена не в полном объеме, отсутствуют определенные реквизиты;

- доказаны факты обналичивания денег как сами налогоплательщиком, так и компаниями, которые с ним взаимодействуют;

- при проверке в офисе объекта найдены печати технического контрагента.

Как пример, Постановление АС Московского округа от 15.07.2020 №Ф05-11005/2020 по делу №А40-110059/2019. Дело касается организации, которую проверили, и обнаружили при выемке печати, документы технического контрагента. Кажется, что сейчас такие нарушения не допускаются. Но нет, это стандартная практика. Особенно для неопытных игроков бизнеса.

Если тест отрицательный, то нужно применять следующий тест. Умысла нет, тогда есть неосторожность. И ее тоже нужно доказать. Если же тест положительный, то тогда доначисления и штраф до 40% от суммы недоимки.

Тест на проявление должной коммерческой осмотрительности

Суть данной проверки в том, чтобы понять: могла ли фирма предотвратить такой исход или нет. То есть понимала ли сама организация, что ее партнер может быть техническим контрагентом или нет. Предприняла ли она все контролирующие действия, чтобы удостовериться в чистоте сделке.

Здесь особое внимание уделяется вопросу деловой осмотрительности. Это значит, что стороны должны всегда оценивать друг друга по следующим критериям:

- может ли субъект выполнить свои обязательства;

- достаточно ли у него ресурсов для исполнения контракта;

- каким уровнем финансовой устойчивости и стабильности обладает партнер.

Учреждения обязаны предотвращать убытки, минимизировать риски. Все операции с высокой степенью риска должны быть аннулированы. Если организация изначально понимает, что контрагент сомнительный, она не должна начинать сотрудничество.

И задача проверяющего – доказать, что фирма пренебрегла типичными правилами проверки. Она не выполнила надлежащий алгоритм действий для минимизации рисков. И это ее вина.

Конечно, небольшое количество субъектов сразу согласится со своей неосмотрительностью. Возражения должны быть поданы.

Здесь важны не так аргументы, как масштабы сделки. Нельзя одинаково относится к выбору крупного и мелкого контрагента.

Что делать, если контрагента признали техническим?

Если контрагента все-таки признали техническим, то задача объекта контроля принять для себя решение – может ли он обнародовать фактического исполнителя или нет. Он должен просчитать варианты, что для него будет выгоднее.

Ведь сумма штрафа разная – то ли 20% за неосторожность, то ли 40% за умышленные действия.

Но плюс в том, что, если организация обнародует информацию о фактическом исполнителе, она может заявить и о вычете по НДС, и об учете расходов в расчет налога на прибыль.

Другой вопрос в том, обжаловать ли решение ФНС или нет. Судебная практика разнообразна. Суды и на стороне фискальных органов, и на стороне бизнеса.

Когда стоит подавать в суд и отстаивать свои интересы:

- если сумма сделки незначительна и с учетом деловой осмотрительности компания могла поверхностно проверить своего партнера. При крупных контрактах такая норма точно не работает.

- если в результате сотрудничества с субъектом не преследовалась цель снизить налоговую нагрузку. Если контролер докажет, что учреждение сэкономило на налогах, то дело будет проиграно.

Во всех иных ситуациях придется согласиться.

Налоговые обязательства по сделке с «техническим» контрагентом — возможна ли налоговая реконструкция?

Налоговая реконструкция – это фактически возможность учесть расходы, понесенные в результате сомнительной сделки с техническим контрагентом, в расходы периода. Это позволит снизить базу налогообложения и уменьшить общую величину налога на прибыль.

По факту, налоговая реконструкция предполагает расчет налога по тем экономическим показателям, которые определены с учетом документального подтверждения таких расходов.

Возможность применения такого способа зависит от того, умышленно допущено нарушение или нет. Или это результат банальной невнимательности и неосторожности.

Как используется налоговая реконструкция при умышленных действиях:

- если фирма скрывает данные о том, кто фактически является исполнителем сделки и не информирует орган о реальных суммах операций. В таком случае претендовать на какие-либо послабления точно не стоит. Никто не будет применять реконструкцию. Расходы учтены не будут в полном объеме. Доначисления по налогу на прибыль и НДС будут реализованы в 100% размере.

- если же организация все-таки предоставит сведения о том, кто реально исполнит обязательства, сообщит о фактических ценах и объемах, то тогда налоговая реконструкция возможна. Вычет по НДС, а также учет расходов осуществят в полном объеме на основании имеющихся документов.

Но помимо доначислений, придется нести ответственность за свои действия. Никто не простит штраф. За умышленные действия предусмотрена санкция в размере 40% от доначисленных налогов.

Как используется налоговая реконструкция при неосторожности:

- если реальный исполнительно установлен, выявлены реальные факты и стоимость операций, то к вычету и учету расходов применяется вся сумма издержек, указанных в документах.

- если лицо не установлено и нет никаких данных, предоставляющих это сделать, то претендовать на вычет НДС нет никакого права. А вот с учетом расходов немного по-другому. У фирмы есть право учесть расходу по расчетному методу.

Ответственность также есть. Она составляет уже 20% от суммы доначислений.

Практика применения 54.1 НК РФ по взаимоотношениям с техническими контрагентами — выводы экспертов компании ООО «Радар-Консалтинг»

Техническая компания – это термин, который в практику ввела налоговая инспекция. Суть таких организаций сводится к тому, что они специально создаются (в большинстве своем) для снижения налоговых расходов других участников бизнеса.

Есть разнообразные схемы дробления и оптимизации налоговой нагрузки. И часто фирмы-контрагенты создаются для того, чтобы оформить вычет по НДС и снизить базу для налога на прибыль. Такие механизмы используют многие, как в сфере среднего, так и крупного бизнеса. Но в ФНС научились быстро выявлять такие сделки.

В 2021 году обнародована официальная инструкция, помогающая определять технических контрагентов. Утвержден определенный перечень тестов, на основании которых принимаются соответствующее решение.

Из хороших новостей то, что даже при обнаружении данного факта есть возможность налоговой реконструкции. Фирмы могут оформить вычет по НДС и учесть расходы. Но для этого им нужно обнародовать информацию о реальном исполнителе. В ином случае заявить о своем праве будет сложно, особенно при умышленных действиях.

Если вам необходимы услуги профессиональных аудиторов и бухгалтеров, то обращайтесь в нашу аудиторскую компанию ООО «Радар-Консалтинг». Минимальный опыт наших специалистов от 20 лет. Обширная практика позволить решить вопрос любой сложности, так как мы сталкивались с самыми запутанными и немыслимыми ситуациями.

Предлагаем начать сотрудничество с запроса коммерческого предложения и бесплатной консультации аудитора или бухгалтера нашей фирмы:

Аудиторская компания Радар-С

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

Если ваш поставщик окажется «технической» компанией, то придется объясняться с налоговой службой, вплоть до судебного разбирательства. ФНС утвердила пошаговую инструкцию по решению проблем со статусами компаний и изложила ее в письме. Давайте рассмотрим, когда организация может противостоять штрафам, пени, а в каких случаях придется заплатить доначисления.

Ключевые моменты статьи 54.1 НК РФ

Три главных условия, при которых можно уменьшить налоговую базу:

Требование № 1: в отчетности содержатся полные данные о деятельности компании;

Требование № 2: обязанности, прописанные в договоре, выполнил тот же поставщик, который указан в документах. Или другой контрагент, которому были переданы права в силу договора и закона;

Требования № 3: сделка была проведена без умышленного снижения налогового бремени.

ФНС России утвердило пять обязательных тестов, с помощью которых будет выявлять незаконное сотрудничество с «техническими» компаниями.

Тест на реальность операций

Первое, что проверяет налоговая служба в сделке двух сторон, — реальность операции и выполнил ли контрагент обязанности по договору с налогоплательщиком.

Если тест провален, то компания не имеет права снижать размер дохода с помощью налогового вычета по НДС.

Если тест сдан, то сделку продолжают оценивать по другим тестам.

Тест на ущерб бюджету

В письме нет конкретных указаний по этому тесту. Статья 54.1. НК РФ используется только в том случае, если был не уплачен налог и, следовательно, бюджету был причинен ущерб. Это является веской причиной для отказа в использовании налогового вычета по НДС.

Если тест на ущерб провален, налоговая служба обязана провести и другие тесты.

Тест на исполнение обязательства по сделке надлежащим лицом

Тест проводится для выявления формальных договоров фирм, которых не существуют в реальности, а обязанности по договору исполняет другой поставщик. ФНС будет оценивать спорную организацию по следующим критериям:

-

местоположение компании во время операции;

-

ресурсы контрагента (сотрудники, оборудование, транспорт и др.)

-

фактическая возможность исполнить обязательства по договору с учетом всего объема ресурсов;

-

наличие оснований для передачи обязанностей другому субъекту;

-

соответствие текущей сделки профилю предыдущих операций контрагента.

ФНС, помимо присвоения статуса «технической» компании, должна также доказать, что контрагент умышленно действовал в целях незаконного снижения налогов.

Поэтому, если тест провален, то ФНС, независимо от результата, обязана провести другие тесты.

Тест на умышленность действий налогоплательщика

Если обнаружилось, что обязательства по договору выполнила организация с характерными чертами «технической» компании, то тогда проверяющие должны выяснить, был ли налогоплательщик соучастником неправомерных действий. ФНС проверяет транзитные организации по следующим критериям:

-

нетипичный документооборот с ошибками, в котором отсутствует часть документов;

-

прибыль уходит на нужды налогоплательщика;

-

применяются одни и те же IP-адреса;

-

при обыске обнаружили печати «технической» компании;

-

бумаги подписаны «технической» компанией, а обязанности выполнило другое лицо;

-

сотрудники «технической» компании не находились во время предоставления услуг налогоплательщику.

Если тест провален, но налогоплательщик смог доказать фактическое исполнение этой сделки другим лицом, то вычет будет рассчитан согласно реальному исполнению. Если же компания не предоставила такие документы, то она не сможет использовать налоговый вычет по НДС.

Если тест сдан, то есть организация просто проявила неосторожность, то ФНС должна это доказать и провести следующий тест.

Тест на проявление должной коммерческой осмотрительности

Данный тест необходим для выяснения того, проверил ли должным образом налогоплательщик поставщика. ФНС России перечисляет признаки, которые свидетельствуют о том, что организация умышленно пошла на сотрудничество с опасным контрагентом:

-

налогоплательщик не смог ответить, где конкретно расположен офис поставщика;

-

сотрудники отказываются пояснять, с какими людьми работали со стороны контрагента;

-

компания не проверила поставщика на официальном сайте ФНС или в специальных сервисах;

-

в договоре прописаны нестандартные условия;

-

организация не может предоставить весь объем документов по сделке;

-

сведения в бумагах не сходятся;

-

компания не взыскивает долг с фиктивного поставщика, хотя он не исполнил обязательства по договору.

Чтобы снизить потенциальные угрозы для бизнеса и не попасть под проверки ФНС, важно тщательно проверять каждого поставщика и даже тех, с которыми вы уже давно работаете, по всем перечисленным критериям. Запросить данные из ФНС и выписку из ЕГРН, информацию о судебных исках, свериться со списком компаний-банкротов, оценить баланс и другие финансовые показатели.

Вы можете самостоятельно изучить открытые данные на многочисленных сайтах или в один клик запросить комплексную проверку компании открытым источникам в онлайн-сервисе «Проверка контрагентов» от СберКорус. Сервис будет полезен руководителям, бухгалтерам, службе безопасности, отделу закупок, тендерным отделам и юристам. Посмотрите короткий обзор о том, как работает сервис и какие возможности предоставляет, в видео по ссылке.

22 июня 2021

Как быстро вычислить техническую компанию

Количество фирм-однодневок падает, но налогоплательщики до сих пор сталкиваются с ними и получают многомиллионные доначисления от ФНС.

22.06.2021 | VC.RU | Елена Катаева, Контур.Фокус

Федеральная налоговая служба выпустила письмо, где описала детали применения ст. 54.1 НК РФ на практике. Особое внимание в нем уделили техническим компаниям, сделки с которыми чаще всего становятся предметом судебных споров с налоговой.

Речь идет не только о случаях, когда в цепочку поставщиков включают номинальные организации, чтобы получить необоснованную налоговую выгоду. С техническими компаниями (или фирмами-однодневками) также до сих пор сталкиваются и добросовестные налогоплательщики.

О том, как быстро вычислить техническую компанию и избежать налоговых рисков, рассказала руководитель проекта API Контур.Фокуса Елена Катаева.

Справка. В 2018 году ФНС зафиксировано рекордное падение количества фирм-однодневок до 7% от общего числа всех компаний (309,5 тыс.). В 2019 году их число составило уже 120 тыс. В 2020 году налоговая провела 6 тыс. выездных проверок, которые принесли в бюджет 300 млрд руб. Средняя сумма доначислений на одну выездную проверку по Москве составила 38 млн руб.

Что такое техническая компания

Активно понятие «техническая компания» налоговики используют последние три года. В мартовском письме ФНС определяет их как организации, которые формально встраивают в документооборот, чтобы получить необоснованную налоговую выгоду. Такие юрлица существуют только на бумаге и не ведут реальную экономическую деятельность, а исполнением сделки занимаются другие лица. Ресурсов для выполнения обязательств по договору у «техничек» нет.

Допустим, застройщик получил заказ на возведение студенческого городка. Его основной подрядчик работал с субподрядчиками. Оказалось, что фирмы зарегистрированы по массовым адресам, отчисляли в бюджет минимальные средства, а в штате числился один человек, собственной техники у них не было. Это типичная ситуация, когда налоговая может усомниться в реальности сделки, заподозрить участие технических компаний и доначислить застройщику НДС.

Налоговые декларации по НДС и налогу на прибыль технические компании обычно представляют с минимальными суммами к уплате в бюджет. При этом они могут иметь многомиллионные обороты. Если в цепочке сделок где-то «теряется» НДС и налог на прибыль, ФНС старается «добрать» эти налоги с тех налогоплательщиков, которые могут покрыть сумму доначислений.

Помимо отказа в вычете и не возмещения НДС, налогоплательщика могут обязать выплатить штраф 40% от неуплаченной суммы налогов, если будет доказан умысел.

Признаки технических компаний, на которые чаще всего обращают внимание налоговики:

1. Недостаточно ресурсов для выполнения сделки.

Под «ресурсами» в первую очередь подразумевается количество сотрудников в штате организации. За производственными мощностями, складскими, офисными помещениями, на которые указывает инспекция, также стоят люди (если в компании есть реальные сотрудники, им нужно где-то работать и иметь оборудование).

2. Нет следов деятельности в интернете и реальном мире.

В качестве «следов» могут выступать сайт организации, судебные дела, участие в торгах и т.д. Большинство компаний заводят сайт, чтобы общаться с клиентами и рекламировать свои услуги. Практически о любой фирме можно найти отзывы в интернете, особенно если она работает с потребителями. Если организация участвует в торгах или регистрирует товарный знак, это признак того, что она ведет реальную деятельность.

Как быстро вычислить техническую компанию

Нужно проверить, ведет ли компания реальную финансово-хозяйственную деятельность. Основные признаки можно условно разделить по степени опасности. Красный — сделки с такими компаниями без более глубокой проверки лучше не заключать, желтый — повод задуматься, зеленый — стоит присмотреться, но реальной опасности нет.

1. Красный уровень

- Недостоверность регистрационных сведений. Запросить выписку из ЕГРЮЛ можно на сайте ФНС. Если в ней есть пометка о недостоверности сведений, сотрудничать с такой компанией не стоит. Через полгода после появления этого маркера налоговая служба может исключить юрлицо из реестра как недействующее.

- Список дисквалифицированных лиц. Если человек получил запрет на работу на руководящей должности или на занятие определенной деятельностью, информация об этом будет храниться в реестре ФНС.

- Отсутствие лицензии. Если вид деятельности компании подходит под лицензируемый, нужно проверить ее на сайтах Росалкогольрегулирования, Росздравнадзора и т.д. Последствия работы с партнером без лицензии могут быть очень серьезными. Например, если оптовик отгрузит товар аптеке с отозванной лицензией, получит штраф или вовсе лишится разрешения на торговлю.

- Задолженность по налогам. На сайте ФНС также можно найти информацию о задолженности по уплате налогов. Если контрагент не платит налоги, у инспекции возникнут вопросы и к вам тоже.

2. Желтый уровень

- Массовые руководители или учредители / массовый юридический адрес. Нередки случаи, когда один и тот же человек оказывается учредителем сразу шести компаний и более. Проверить физлицо можно в реестре ФНС. Что касается массового адреса, этот признак срабатывает не всегда. Многие компании регистрируются в офисном здании или коворкингах, то есть по адресу массовой регистрации, потому что не могут позволить себе аренду, а не потому что являются техническими.

- Исполнительные производства. Найти информацию можно на официальном сайте Федеральной службы судебных приставов.Если компания оказалась в базе, значит, она не платит долги.

- Убыточность на протяжении трех лет. Посмотреть бухотчетность можно на сайте Федеральной службы статистики. Необходимо проанализировать данные и посмотреть, как менялись размер выручки и чистая прибыль компании.

3. Зеленый уровень

- Торги/товарные знаки. Если компания участвует в госзакупках и имеет товарный знак, это уже говорит о том, что она ведет реальную деятельность, а не является номинальной. Проверить участие в тендерах можно на сайте ЕИС. Узнать, на кого зарегистрирован товарный знак, в реестре Роспатента.

- Разбирательства в арбитражном суде. Это как негативный, так и позитивный признак. Даже если компания выступает в качестве ответчика, это говорит о том, что она ведет реальную деятельность, хотя может и не исполнять свои обязательства. Найти данные о судебных разбирательствах можно в картотеке арбитражного суда.

- Штат сотрудников. Численность персонала в технических компаниях, как правило, нулевая, либо в организации может быть трудоустроен один человек. Чаще всего он является и учредителем, и директором, и бухгалтером. Нередко компании с минимальным штатом выполняют функции посредника. Например, перепродают товар.

- Сайт/публикации в СМИ. Практически все компании имеют свой сайт, но бывают и редкие исключения. Например, если у фирмы уже сложился круг постоянных клиентов и она не нуждается в новых. Обратите внимание, указаны ли на сайте контакты и можно ли по ним дозвониться до сотрудников. Также стоит проверить информацию об организации в СМИ. Если она есть, это говорит о том, что компания ведет реальную деятельность.

Совет. Данные можно верифицировать вручную или автоматически. Если компания работает с большим количеством контрагентов, ручная проверка может занять много времени. Проверить клиентов и поставщиков по всем критериям за минуты, используя только официальные источники, позволяют специальные программы по проверке контрагентов. Например, API Контур.Фокуса, API Спарка, API Сбиса.

Наш комментарий:

Роман Речкин, INTELLECT:

Законом не закреплена обязанность налогоплательщика проверять, находятся ли их контрагенты по месту регистрации и выполняют ли они обязательства перед бюджетом.

Шесть советов, которые помогут в спорной ситуации

Утвердите регламент по проверке контрагентов

Роман Речкин, старший партнер юридической фирмы INTELLECT:

Если ФНС запросит информацию, чтобы проанализировать случай с конкретным контрагентом, налогоплательщик сможет представить регламент. Это поможет обосновать, что он действительно сделал для проверки все, что было предусмотрено бизнес-процессами компании.

Задача руководителя в этом случае — следить, чтобы регламент исполнялся.

Дифференцируйте глубину проверки

Критерии проявления должной осмотрительности зависят от уровня сделки. Они не могут быть одинаковыми для случаев рутинного пополнения материально-производственной базы и в ситуациях, когда налогоплательщик покупает дорогостоящий актив. На это обратил внимание Верховный Cуд РФ в деле «Звездочки» (определение от 14 мая 2020 г. по делу №А42-7695/2017).

Инспекторы отказались платить «Специализированной производственно-технической базе «Звездочка» вычеты по НДС. Речь шла о сумме 13 млн рублей. По мнению налоговой, компания заключила сделку с фирмой, которая напоминала техническую. Она вносила минимальные налоговые платежи, в штате числился один сотрудник.

Кроме того, контрагент не сообщил инспекции, что выручку от продажи товара он отразил в декларациях. В ответ «Звездочка» заявила, что не могла знать, насколько корректно ее контрагент ведет свой налоговый учет.

Компания обжаловала решение в Верховном Cуде РФ, который встал на сторону налогоплательщика. Суд согласился с тем, что инспекция предъявила «Звездочке» слишком высокие требования осмотрительности при выборе контрагента в рядовой сделке.

Помните, что проверить можно только доступные сведения

Границы проявления должной осмотрительности определяются доступностью сведений, которые налогоплательщик может получить о своих контрагентах (постановление Федерального арбитражного суда Уральского округа от 14.11.2013 по делу №А34-6570/2012). К такому выводу пришел суд в деле «Роснефть — Курганнефтепродукт».

«Роснефть — Курганнефтепродукт» закупил тосол и антифриз у небольшой компании. Позже выяснилось, что с ее стороны документы по сделке подписал директор, который реально не участвовал в управлении компанией. Он оказался «массовым менеджером», на него было зарегистрировано еще шесть фирм. Инспекция сочла, что сделка была номинальной, и доначислила «Роснефть — Курганнефтепродукт» 16 тыс. руб.

Представитель «Роснефть — Курганнефтепродукт» заявил, что данные о директоре в официальных источниках и документах, представленных фирмой, полностью совпадали. Доказательств того, что налогоплательщик знал о номинальности директора, инспекция не представила.

Роман Речкин:

Судом отмечено, что указанные налоговым органом критерии недобросовестности контрагента не могли быть установлены доступными для общества способами. Кроме того, законом не закреплена обязанность налогоплательщика проверять, находятся ли их контрагенты по месту регистрации и выполняют ли они обязательства перед бюджетом.

Суд согласился с тем, что, по сути, обязывать компанию проводить налоговый контроль, предъявляя фактически невыполнимые требования по проверке контрагента, инспекция «не может и не должна».

Решение вынесли в пользу налогоплательщика.

Но и ограничиваться запросом стандартного набора документов не стоит

Даже если речь идет о пополнении деталей на складе, проверка не должна исчерпываться запросом базовых документов. Устав, протокол о назначении директора, выписка из ЕГРЮЛ, копия паспорта директора не свидетельствуют о реальности деятельности партнера. Все эти документы у технических компаний тоже есть.

Проведите углубленную проверку, если речь идет о серьезной сделке

Если сделка важна для бизнеса, составляет 30-40 % от оборота компании, то при выборе контрагента следует проявить максимально возможную осмотрительность.

Роман Речкин:

Допустим, ваша компания покупает большой актив, имеющий стратегическое значение для бизнеса. Представить, что вы ни разу не провели личную встречу с продавцом, сложно. Нередко в таких случаях отношения настолько тесные, что бизнесмен может быть свидетелем на свадьбе своего контрагента.

Вы можете знать в лицо не только руководителя компании, но и начальника отдела продаж, производственных подразделений, главного бухгалтера. Для налоговой службы все это станет аргументом в вашу пользу.