Операционная прибыль компании: все, что важно знать инвестору

Прибыль — важнейший показатель финансовой отчетности. Ее анализирует руководитель для принятия решений о дальнейшем развитии бизнеса. Инвестор использует показатель для выбора объекта инвестиций. Но прибыль бывает разная и зависит от исходных данных для расчета. Что такое операционная прибыль и почему инвестору важно ее знать — в статье.

Любой показатель прибыли — это результат деятельности компании за какой-то период. Инвестор уделяет ему особое внимание при анализе, потому что не хочет вкладывать деньги в убыточный бизнес. Но анализировать можно деятельность компании целиком или только ее часть. От этого зависит, какую прибыль оценивать — валовую, чистую или операционную. Все виды являются важными для принятия правильного инвестиционного решения.

- Что такое операционная прибыль

- Формула расчета операционной прибыли

- Где искать операционную прибыль

- Зачем инвестору знать операционную прибыль

- Кратко

Что такое операционная прибыль

Предприятие для получения прибыли может вести основную и дополнительные виды деятельности. Например, станкостроительная компания производит станки. Кроме этого, сдает неиспользуемые помещения в аренду всем желающим. В этом случае основной деятельностью будет производство и реализация станков. А дополнительной — сдача в аренду.

Операционная прибыль — это прибыль от основной деятельности предприятия, то есть деятельности, которая приносит наибольшую часть выручки. Она отличается от валовой, которая не учитывает коммерческие и управленческие расходы.

Посмотреть основной вид деятельности компании можно в документах финансовой отчетности, например в бухгалтерском балансе. Для этого нужно найти строчку ОКВЭД — вид основной деятельности при регистрации на основе Общероссийского классификатора видов экономической деятельности (ОКВЭД).

Основной вид экономической деятельности ПАО «Газпром нефть» по ОКВЭД. Источник: сайт ПАО «Газпром нефть»

Формула расчета операционной прибыли

Операционная прибыль рассчитывается по формуле:

Источник: аналитический отдел ООО «Ньютон Инвестиции»

Коммерческие расходы — это расходы на реализацию продукции, выполнение работ и оказание услуг предприятия. Например, они могут включать затраты на упаковку, доставку продукции до склада потребителя, оплату услуг торгового представителя, рекламу.

Управленческие расходы — это расходы, которые не связаны напрямую с основной деятельностью предприятия, но обеспечивают ее нормальное проведение. Например, они могут включать затраты на охрану объектов, покупку канцелярских товаров, связь и интернет, заработную плату бухгалтерии и управленцев, командировки.

Инвестор может оценить операционную прибыль не только в абсолютном значении, но и в относительном. Для этого можно рассчитать показатель рентабельности:

Р = ОП / В × 100%, где

ОП — операционная прибыль;

В — выручка.

Рентабельность показывает, сколько предприятие получает операционной прибыли на каждый вырученный от реализации продукции рубль. Чем выше значение, тем эффективнее работает компания по своему основному профилю и тем привлекательнее будут ее акции для инвестиций. Но инвестор должен помнить, что принять правильное решение ему поможет только комплексный анализ предприятия, а не расчет одного показателя.

Отрицательное значение операционной прибыли называется операционным убытком. Вложения в убыточное по основной деятельности предприятие не оправданы.

Где искать операционную прибыль

Если инвестор выбирает ценные бумаги российской компании, то операционную прибыль он найдет в финансовой отчетности по РСБУ и МСФО. Информация есть на официальном сайте эмитента или на сайте Центра раскрытия корпоративной информации Интерфакса: e-disclosure.ru.

В отчетности по РСБУ операционная прибыль называется прибылью (убытком) от продаж. Ее можно найти в Отчете о финансовых результатах (код 2200).

Операционная прибыль в Отчете о финансовых результатах ПАО «Газпром нефть». Источник: сайт ПАО «Газпром нефть»

В отчетности по МСФО операционная прибыль находится в Консолидированном отчете о прибылях и убытках.

Операционная прибыль в Консолидированном отчете о прибылях и убытках ПАО «Газпром нефть». Источник: сайт ПАО «Газпром нефть»

Для анализа иностранного эмитента инвестор может изучить финансовую отчетность на официальном сайте компании. Есть сервис, аналогичный российскому e-disclosure. Он расположен на сайте американского регулятора Sec.gov и называется EDGAR. Операционная прибыль на английском языке — operating income.

Операционная прибыль компании McDONALD’S CORPORATION. Источник: сервис EDGAR

Зачем инвестору знать операционную прибыль

Инвестор покупает акции компании, чтобы сохранить и увеличить свой капитал за счет роста стоимости ценных бумаг или получения дивидендов. В долгосрочной перспективе это возможно, только если развиваются основные направления бизнеса предприятия. Операционная прибыль как раз и позволяет оценить динамику роста.

При фундаментальном анализе инвестор должен оценить значение показателя не за один год, а минимум за 3–5 лет, чтобы получить объективное состояние дел в компании. Ситуация, когда операционная прибыль снижалась в течение нескольких лет, а в текущем году вдруг выросла, должна насторожить, и инвестору нужно выяснить, за счет чего это произошло. Может оказаться, что рост принесла не основная деятельности предприятия, а продажа какого-нибудь объекта.

Например, в России есть предприятия, которые существуют не за счет того, ради чего они создавались, а за счет сдачи в аренду простаивающих помещений. Наличие чистой прибыли в их отчетах не должно ввести инвестора в заблуждение. Инвестиции в такой бизнес не принесут прибыли в долгосрочной перспективе.

Кратко

- Операционная прибыль показывает результат от основной деятельности компании. Ее следует отличать от других видов прибыли.

- Инвестор может найти значение операционной прибыли в финансовых отчетах по российским и международным стандартам отчетности.

- Инвестор должен оценивать операционную прибыль за несколько лет. Рост показателя говорит об успешном развитии компании и ее инвестиционной привлекательности.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Экономика13 января 2021 в 11:0064 815

Что такое операционная прибыль?

Как её рассчитать и в чём польза для инвестора

Суть термина

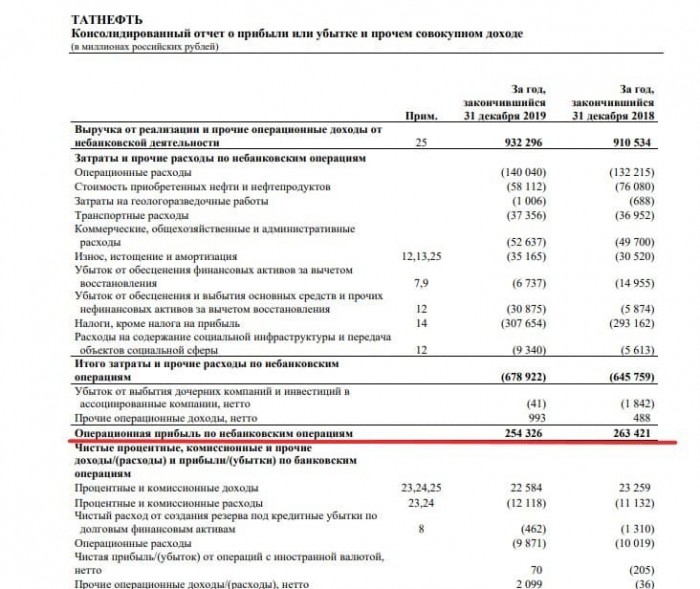

Рис. 1. Операционная прибыль в отчёте по стандартам МСФО за 2019 год ПАО «Татнефть». Источник: сайт компании

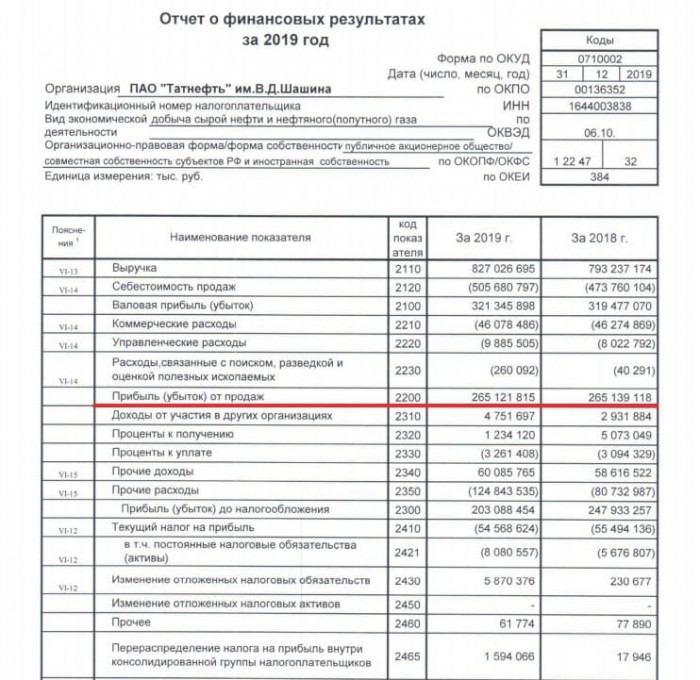

Рис. 2. Операционная прибыль за 2019 год в отчёте по стандартам РСБУ ПАО «Татнефть». Источник: сайт компании

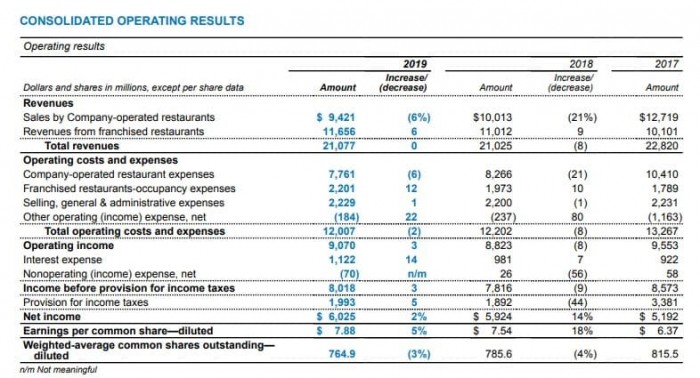

Рис. 3. Операционная прибыль в консолидированном финансовом отчёте McDonald’s. Источник: сайт компании

Как рассчитывается операционная прибыль

Отличия от чистой и валовой прибыли

Операционная прибыль и инвестиции

Больше интересных материалов

{«id»:13888,»url»:»/distributions/13888/click?bit=1&hash=b9ef1acfaff33313e209ff706cdc085257b1aa0628eda8cd82c15ab939b88cb6″,»title»:»u0414u0435u043bu0430u0442u044c u043fu0440u0435u0434u0441u043au0430u0437u0430u043du0438u044f u0434u043bu044f u0431u0438u0437u043du0435u0441u0430 u0431u0435u0437 u0442u0430u0440u043e»,»buttonText»:»u041du0430u0443u0447u0438u0442u044cu0441u044f»,»imageUuid»:»5a8d05f2-0e2c-5a89-8e96-98d923aa05a2″,»isPaidAndBannersEnabled»:false}

Привет всем. Продолжаем изучать Income Statement и статьи, которые в нем существуют. Казалось бы, зачем понимание стольких промежуточных понятий начинающему инвестору. Но часто в них можно увидеть тенденции, которые не видны в конечном результате отчета.

Так не всегда наличие чистой прибыли в конце Отчета о прибылях и убытках говорит о финансовой стабильности предприятия.

Сегодня поговорим о простой статье Income Statement – Operating Income или операционный доход. В прошлых статьях мы рассказывали о Валовой выручке (Gross Profit) и Операционных издержках (Operating expenses). Эти два показателя напрямую связаны с Операционным доходом.

Операционный доход – это прибыль от основной деятельности предприятия. Здесь не учитываются налоги и выплаты по кредитам и займам. В отчете о прибылях и убытках этот пункт расположен под всеми перечисленными операционными расходами.

Формула Operating Income

Формула, по которой он считается, простая:

Вся цепочка получения операционного дохода такая. Из общей выручки от продаж отнимается себестоимость, и получаем Gross Profit (Валовая выручка). Берем Валовую выручку и просто отнимаем Операционные издержки. В них входит обычно зарплата, административные и маркетинговые расходы, аренда – все, что помогает предприятию осуществлять текущую деятельность. (Подробнее про Operating Expenses).

Операционный доход и EBIT

Затронем еще один момент, на который стоит обратить внимание. Часто Operating Income считают синонимом EBIT (Earnings Before Interest and Taxes). Но это не совсем так.

Разница в том, что при расчете Прибыли до уплаты процентов и налогов (EBIT) используются доходы от всех видов деятельности, в том числе и внереализационные. Тогда как в Оперативном доходе мы учитываем только основную деятельность и прибыль от нее.

Одинаковыми эти показатели будут у компаний, которые имеют только основной вид деятельности и не получают никаких других доходов. Но в более менее крупных и развитых компания такого практически не бывает.

Operating Income

Почему важно знать сумму операционной прибыли? Потому что этот показатель дает понять, зарабатывает ли компания достаточно, чтобы покрыть издержки на основную деятельность. Если эта строка с минусом, то это тревожный сигнал. Значит, компания вынуждена использовать либо заемные, либо кредитные деньги для осуществления деятельности.

Если в динамике фирма не исправляет ситуацию, то превышение издержек над прибылью приведет к банкротству. Если прибыль превышает расходы, то компания развивается, что положительно сказывается на последующих дивидендах.

Инвесторы часто используют Операционный доход не в чистом виде, а рассчитывая коэффициент или маржу. Для этого надо поделить Operating Income на Gross Profit.

Это так называемая рентабельность или operating margin. Чем выше этот показатель, тем больше зарабатывает фирма. Если он меньше 10%, то компания не очень стабильна.

Для инвесторов важно анализировать эту статью, чтобы понимать возможность фирмы обеспечивать основной вид деятельности без привлечения дополнительных средств, то есть, то, что компания делает, приносит ей прибыль.

В бухгалтерском и управленческом учете рассчитывается несколько видов прибыли, в том числе операционная (ОП). Под ней понимают доход, получаемый компанией от основной деятельности после вычета основных затрат. Для управленцев этот показатель показывает выгоду, которую компания получает при ведении основной деятельности. Для финансовых аналитиков операционная прибыль показывает, насколько эффективно работает компания и компетентно ли текущее руководство. Разберем особенности формирования и расчета этого показателя.

Содержание статьи

- 1 Что такое операционная прибыль

- 2 Из чего она складывается

- 3 Как рассчитать операционную прибыль

- 3.1 Формула операционной прибыли

- 3.2 Расчет операционной прибыли по балансу

- 3.3 Расчет ОП по отдельным позициям

- 3.4 Рентабельность операционной прибыли

- 3.5 Расчет чистой операционной прибыли

- 3.6 Наглядные примеры расчета

- 3.7 Частые ошибки при расчете

- 4 Операционный анализ

- 5 Как увеличить операционную прибыль

- 6 Зачем инвестору знать ОП предприятия

- 7 Где найти данные по операционной прибыли

Что такое операционная прибыль

Основная цель любого предприятия – получение прибыли. При этом часть средств поступает непосредственно за профильную работу компании, а остальное – от дополнительных видов деятельности. Операционная прибыль – это прибыль, поступающая в компанию от основной деятельности за вычетом коммерческих и управленческих расходов. Важно отличать этот показатель от нераспределенной, балансовой, маржинальной, валовой и чистой прибыли.

Основной вид деятельности определяется по ОКВЭД (Общероссийский классификатор видов экономической деятельности), сведения о котором есть в финансовой отчетности компании или в выписке из ЕГРЮЛ.

Простыми словами, операционная прибыль – это доход от профильной работы за минусом связанных с ней расходов. Английский аналог термина – «operating income».

Из чего она складывается

В финансовой отчетности предприятия раскрываются данные о разных видах доходов и расходов – как от основной деятельности, так и от сопутствующих. Для вычисления операционной прибыли нужно знать два основных показателя:

- Доходы от основной деятельности – или выручку. Это могут быть любые направления деятельности, зафиксированные в ЕГРЮЛ, включая производство, реализация, выполненные работы, предоставление услуг. Всё определяется в зависимости от того, чем преимущественно занимается компания. Если основной деятельностью указана торговля ценными бумагами других эмитентов, передача права на использование интеллектуальной собственности, доходами будут считаться доходы от инвестиций.

- Понесенные сопутствующие расходы. Под ними понимают некоторые статьи общих расходов, обеспечивающих основной рабочий процесс, без которых компании не удалось бы работать. Если предприятие занимается перепродажей товаров, предполагается, что продавец вначале его должен закупить. Если это производственная площадка, то она закупает материал и тратит деньги на организацию производства.

Например, предприятие, которое занимается розничной торговлей и зарабатывает на аренде, будет учитывать доходы, полученные в этих сферах, за вычетом расходов, понесенных в ходе реализации этой деятельности.

Как рассчитать операционную прибыль

Посчитать операционную прибыль достаточно просто – для этого операционной прибыли нужно вычесть из выручки себестоимость, управленческие и коммерческие расходы:

- Управленческие расходы – это затраты, понесенные в ходе организации нормального ведения основной деятельности. Сюда относят и покупку канцелярии, и оплату связи, интернета, охраны, а также зарплату администрации и командировочные расходы.

- Коммерческие – расходы, необходимые для организации продаж, выполнения работ и услуг. Это покупка упаковки, оплата работы представителя, затраты на рекламу, доставку продукции или товара.

Дальше разберем, как именно рассчитывается операционная прибыль.

Формула операционной прибыли

ОП можно посчитать, исходя из обязательной отчетности предприятия.

Так, используя данные из отчета о финансовых результатах, формулу операционной прибыли можно представить следующим образом:

- Операционная прибыль = Валовая прибыль – Коммерческие расходы – Управленческие расходы

Чтобы получить валовую прибыль, из выручки нужно вычесть себестоимость продаж. Поэтому можно использовать и такую формулу:

- Операционная прибыль = Выручка – Себестоимость – Коммерческие расходы – Управленческие расходы

В отличие от чистой прибыли, операционную рассчитывают без учета доходов/расходов, не связанных с основной деятельностью предприятия, без учета налогов и стоимости финансирования. Задача этого показателя – дать оценку эффективности работы всех сотрудников предприятия, вовлеченных в основной процесс (от простых работников производства до управляющих).

Расчет операционной прибыли по балансу

Основываясь на данных Формы №2, расчет можно представить так:

Операционная прибыль = 2110 – 2120 – 2210 – 2220, где:

- 2110 – выручка,

- 2120 – себестоимость продаж,

- 2210 – коммерческие расходы,

- 2220 – управленческие расходы.

Как видно, фактически операционная прибыль в учете рассчитывается точно так же, как и прибыль от продаж.

Также можно использовать данные не отчета о финансовых результатах, а информацию из пояснений у отчетности. Для этого применяется формула:

Операционная прибыль = 2110 – 5610 – 5620 – 5630 – 5640 – 5650, где:

- 5610 – сумма материальных расходов,

- 5620 – расходы на оплату труда,

- 5630 – страховые взносы за сотрудников,

- 5640 – амортизация,

- 5650 – прочие расходы.

Так как эти строки включают в себя как себестоимость, так и элементы управленческих и коммерческих расходов, в Пояснениях раскрыты все расходы по обычной деятельности. А значит, результат расчета операционной прибыли по обеим формулам будет одинаковым.

Операционная прибыль может быть как положительной, так и отрицательной – это значит, что предприятие несет операционные убытки.

Расчет ОП по отдельным позициям

Управленческий учет предполагает возможность расчета операционной прибыли на основании сведений об объеме реализации, ценах, полной себестоимости с учетом управленческих и коммерческих расходов в пересчете на 1 ед. продукции (услуги). Это позволяет рассчитывать показатель по позициям в ассортименте.

Формула для расчетов выглядит так:

- Операционная прибыль = (Цена – Себестоимость единицы) * Объем реализации

В полной себестоимости также учтены производственные, коммерческие, управленческие расходы. При этом переменные расходы учитываются полностью, а постоянные – пропорционально объему производства.

Рентабельность операционной прибыли

Кроме операционной прибыли в абсолютных значениях, по ней рассчитываются и относительные показатели.

Для оценки операционной прибыли в относительном значении используют рентабельность, которая определяется по формуле:

- Рентабельность операционной прибыли = Операционная прибыль / Выручка * 100%

Из этого показателя можно узнать размер операционной прибыли на 1 рубль выручки от реализации. Рентабельность должна быть как минимум положительной величиной, а как максимум – расти каждый год и быть выше, чем у конкурентов.

У эффективно работающей компании рентабельность растет, основная деятельность приносит доход, повышая привлекательность ценных бумаг в глазах инвесторов. Это один из важнейших показателей работы, но для принятия инвестиционных решений требуется комплексный анализ.

Расчет чистой операционной прибыли

Не менее важным показателем выступает чистая операционная прибыль. Ее значение вычисляют по формуле:

- Чистая операционная прибыль = Операционная прибыль – Налог на прибыль

Налог на прибыль рассчитывается по правилам налогового учета, причем его ставка (обычно 20%) начисляется на чистую прибыль, в которой учтено сальдо прочих доходов и расходов. Соответственно, в расчет нужно включать сумму налога на прибыль из отчета о финансовых результатах, а не считать ее сразу от операционной прибыли.

По значению показателя определяют наиболее перспективных эмитентов, расположенных в регионах с разным подходом к налогообложению. Задача инвестора – выбрать объект с лучшей рентабельностью в регионе с благоприятным налоговым климатом, с хорошими дивидендами.

Наглядные примеры расчета

Представим, что магазин продает оборудование, закупленное у поставщиков. За месяц по розничным ценам он продал на 5 млн руб., когда на закупку ушло 3,5 млн руб. Валовая прибыль составила 1,5 млн руб., из которой часть денег пошла на оплату аренды, зарплату, амортизацию, ЖКХ – на общую сумму 350 тыс. руб.

Рассчитаем операционную прибыль:

- Операционная прибыль = 5 000 000 – 3 500 000 – 350 000 = 1 150 000 рублей

Это обобщенный пример, как вычисляется показатель для торгового предприятия. Если в ассортименте нескольких видов продукции, можно рассчитать ОП по позициям, то есть, по каждому отдельному товару.

Например, если всего было куплено и продано 3500 единиц продукции (по 1000 и 1428,6 рублей соответственно) по то операционная прибыль на каждую единицу составит:

- Операционная прибыль (ед.) = 1428,6 – 1000 – 350 000 / 3500 = 328,6 рублей

Рентабельность составит:

- Рентабельность операционной прибыли = 1 150 000 / 5 000 000 * 100% = 23%

Соответственно, деятельность компании эффективна – она получает операционную прибыль и показывает достаточно высокую рентабельность. Но не всегда показатель ОП имеет положительное значение. Отрицательное ОП означает, что компания имеет убытки по основному направлению работы.

Например, производственная компания занимается изготовлением одноразовой посуды, и за отчетный период отгрузило упаковки на 1 000 000 рублей при себестоимости в 800 000 рублей. При этом для организации производственного процесса и реализации было затрачено 350 000 рублей.

Путем вычитания получаем:

- Операционная прибыль = 1 000 000 – 800 000 – 350 000 = -150 000 рублей

Это означает, что за рассматриваемый период компания понесла убытки в размере 150 000 рублей.

Частые ошибки при расчете

В ходе работы с операционной прибылью могут возникать ошибки, которые приводят к неправильному трактованию ситуации на предприятии.

Чаще всего операционную прибыль путают с:

- EBIT, или прибылью, которой распоряжается предприятие до вычета налогов и процентов;

- NOPAT, представляющей собой чистую операционную прибыль без налогов;

- выручкой, которая включает только доход и не учитывает расходы.

Ошибкой станет и поиск значения показателя в бухгалтерском балансе. Операционную прибыль определяют по отчету о финансовых результатах компании (а в балансе изначально нет показателей, рассчитываемых за период).

Операционный анализ

В операционный анализ входит оперирование базовыми показателями, необходимыми для управления компанией и при ведении бухучета.

Операционный анализ – эффективная форма прогнозирования. Исследуя основные направления работы, в рамках него компания определяет:

- наиболее рентабельную продукцию или вид деятельности;

- производственные программы, от которых следует избавиться;

- перспективы по расширению отдельных групп товаров, увеличению их финансирования;

- выявление направлений, от которых следует как можно быстрее отказаться;

- целесообразный уровень цены для различных вариантов продуктов;

- действия, способные повлиять на расходные статьи.

Чтобы провести операционный анализ, нужно рассчитать несколько дополнительных коэффициентов:

- динамика общего объема продаж – показатель, показывающий, как увеличился объем продаж по сравнению с предыдущим периодом;

- валовый доход с определением его доли в выручке компании;

- операционная прибыль с отражением эффективности организованной на предприятии профильной деятельности, не принимая в учет финансовые операции, связанные с налоговым регулированием в стране;

- чистая прибыль (или рентабельность продаж) – показатель, в конечном итоге, отражающий доходность работ в рамках основных видов деятельности.

Основываясь на этих показателях, менеджмент может сделать вывод, уменьшить или увеличить объемы производства, скорректировать ассортимент, а также получить экономические обоснования для принятия плановых значений по операционной прибыли.

Как увеличить операционную прибыль

Каждая компания, заинтересованная в развитии, нуждается в увеличении прибыли от своей операционной деятельности.

Позитивно на нее повлияют:

- увеличение выручки от реализации через корректировку ценовой политики и ассортимент;

- оптимизация переменных затрат с помощью технологий, совершенствования логистической системы и прочие меры;

- снижение накладных расходов.

На показатель не влияют финансовые потоки и инвестиции. Улучшить показатель за счет привлечения денежных средств под процент не удастся, нецелесообразно и учитывать доходы, полученные от акций и долей других компаниях – в выручку они не входят.

Говоря проще, повышать операционную прибыль нужно за счет операционной, а не сопутствующей деятельности.

Зачем инвестору знать ОП предприятия

Операционная прибыль показывает отдачу компании от самого главного направления ее деятельности. Для инвестора это важно, потому что он может сопоставить прибыль предприятия с данными конкурентов и средними по отрасли значениями и решить – можно ли вкладываться в компанию. Кроме того, за счет операционной прибыли компания расплачивается со своими финансовыми обязательствами (в том числе, например, погашает облигации).

Объяснить значение ОП для инвестора проще на примере компании Nokia, активы которой за 5 лет в период 2007-2012 гг. потеряли 90% от стоимости на фоне отчетов о росте прибыли и показателя EPS. Не все инвесторы смогли вовремя понять причины, которые способствовали падению котировок, и понесли убытки. Другие смогли разглядеть проблемы с доходом от основной деятельности компании, наблюдая за сокращением показателя в предыдущие годы и успели продать акции до того, как они упали.

Из этой истории следует вывод: если ОП падает или показывает отрицательные значения, инвестирование в компанию не оправдано.

Где найти данные по операционной прибыли

Если компания – российская, для анализа используют сведения из финансовых отчетов по РСБУ и МСФО, публикуемых эмитентом на официальном сайте или Центром раскрытия корпоративной информации.

В отчетах по РСБУ под операционной прибылью понимают прибыль или убыток от продаж. Значение приводится под кодом 2200 в отчете о финансовых результатах.

Если источником информации служит отчет по МСФО, показатель можно найти в разделе Консолидированного отчета о прибылях и убытках.

Если эмитент иностранный, финотчетность публикуется на официальных страницах компании, либо ее можно найти на сайте американского регулятора SEC.

Operating results come from the core operations of a small or large business. The core operations are part of a company’s mission statement. For example, a retailer sells goods while a management consulting company provides consulting services. The main operating results are the operating income, which is part of a company’s income statement, and operating cash flow, which is part of the statement of cash flow.

Operating Income

-

Operating income is gross profit minus overhead expenses. Gross profit is equal to revenues minus cost of goods sold, which is the direct labor and raw materials costs of manufacturing goods or acquiring finished goods for resale. Overhead expenses include depreciation, marketing and general and administrative expenses. Service companies usually do not have a cost of goods sold item. Depreciation refers to the allocation of a fixed asset’s cost over its useful life, which is usually substantially longer than a year. Interest and tax expenses are not part of the operating income calculation. Operating income is also known as earnings before interest and taxes, or EBIT.

Operating Cash Flow

-

Operating cash flow is shown in the operating activities section of a company’s statement of cash flow. It is the difference between operating cash inflows and outflows and it measures a company’s ability to convert its top-line revenue into cash. The operating cash flow may not be equal to net income, which is the operating income minus interest and taxes. This is because of accrual accounting rules, which require companies to recognize revenue and expenses in the same accounting period during which they are incurred, whether or not cash exchanges hands. Operating cash flow is the net income plus adjustments for non-cash expenses, which include depreciation; and changes in working capital; which include changes in accounts receivable, accounts payable and inventory.

Operating Assets

-

Operating assets are fixed assets that are in active use to drive sales. For example, a manufacturing company may use production equipment while a start-up biotechnology company may use diagnostic equipment. Balance sheets usually have a separate line item for fixed assets, but not for operating assets. The difference between the two is that operating assets are in active use for generating revenue. For example, if a furniture manufacturing company uses four of its seven lathes, its operating assets would include the book value for only four lathes but the fixed assets amount on the balance sheet would include the book value of all seven.

Considerations

-

Companies can improve their operating income and cash flow by doing both — driving sales growth and managing costs. In other words, operating results improve when companies are able to generate more than a dollar in revenue for each additional dollar invested in marketing, research and other overhead expenses. For example, if an electronics retailer increases advertising by 10 percent, it should generate at least an additional 10 percent in sales growth to maintain its operating margins.

Операционная прибыль — важнейший показатель для оценки эффективности основного бизнеса компании, которому потенциальные инвесторы на практике уделяют повышенное внимание. Соответственно, руководству организации, чтобы привлечь инвестиции, следует обеспечить высокое значение этого показателя. Поэтому уметь корректно рассчитывать прибыль важно не только инвестору, но и руководству компании.

Формула операционной прибыли

Операционная прибыль — это прибыль, которую компания получает от основной деятельности. Поэтому основу для ее формирования составляет совокупный доход (выручка) от продажи товаров (работ, услуг).

О том, как определяется валовый доход, см. в материале «Как правильно рассчитать валовый доход?».

Для исчисления операционной прибыли выручку от основной деятельности компании следует уменьшить на величину расходов, сопряженных с получением такой выручки. Вычитаемые расходы в свою очередь подразделяются на:

- себестоимость реализованной продукции (переменные затраты);

- накладные расходы, не включаемые в себестоимость, но связанные с извлечением дохода от основной деятельности (аренда помещений, лицензионные платежи и пр.).

При этом в составе доходов (расходов) при расчете операционной прибыли не учитываются проценты к получению (уплате), а также доходы (расходы), связанные с инвестиционной активностью компании (т. е. инвестиционные и финансовые потоки).

Таким образом, операционная прибыль исчисляется по формуле:

ОП = Вр – Зпер – НР,

где:

ОП — операционная прибыль;

Вр — выручка от реализации товаров (работ, услуг);

Зпер — переменные затраты (себестоимость реализованной продукции);

НР — накладные расходы.

Величину ВР-Зпер также называют маржинальной прибылью, поэтому в укрупненном виде операционная прибыль рассчитывается как разница между маржинальной прибылью и накладными расходами.

Справедливо также утверждение о том, что операционная прибыль — это прибыль от продаж в терминах РСБУ (форма 2 Отчета о финансовых результатах, утвержденного приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н в редакции от 06.04.2015).

Формирование операционной прибыли

Если потенциальному инвестору важна достоверность рассчитанного показателя операционной прибыли, то для руководства компании первостепенно понимание основных факторов, влияющих на ее формирование.

Кроме того, эффективным инструментом анализа деятельности предприятия выступает анализ рентабельности. Подробнее об этом читайте в материале «Как провести анализ рентабельности?».

Необходимость стимулировать рост операционной прибыли рано или поздно возникает в каждой развивающейся компании, стремящейся привлечь крупные инвестиционные ресурсы.

В таких условиях руководство организации может использовать 3 основных рычага влияния на показатель:

- увеличить выручку от продаж (ценовая политика, расширение ассортимента);

- оптимизировать переменные затраты (новые технологии производства, система логистики и т. д.);

- снизить накладные расходы.

Важно помнить, что в формировании операционной прибыли не участвуют финансовые и инвестиционные потоки. Поэтому выдавать займы под проценты либо использовать доходы от участия в других организациях в целях повышения значения показателя смысла не имеет.

Чистая операционная прибыль

По своему характеру операционная прибыль представляет собой прибыль до налогообложения (до налога на прибыль).

Более наглядным показателем для инвестора выступает чистая операционная прибыль, цель расчета которой — показать, какая часть выручки от основной деятельности организации останется в ее распоряжении после уплаты налога на прибыль.

Формула расчета следующая:

ЧОП = ОП – ННП,

где:

ЧОП — чистая операционная прибыль;

ННП — налог на прибыль.

Показатель чистой операционной прибыли приобретает ключевое значение для инвестора, к примеру, при выборе из нескольких альтернативных инвестиционных проектов, относящихся к регионам (странам) с различающейся налоговой нагрузкой.

О том, как правильно рассчитать налоговую нагрузку в РФ, см. в материале «Расчет налоговой нагрузки в 2015 году (формула)».

Итоги

Методика расчета операционной прибыли компании не является сложной и при наличии достоверных данных о хозяйственной деятельности организации не должна вызывать каких-либо затруднений у заинтересованных лиц. Вместе с тем понимание такой методики в равной степени важно как для потенциального инвестора, так и для руководства компании. От правильности исчисления показателя во многом зависит успешность привлечения необходимых инвестиций (со стороны бизнеса), а также целесообразность и прибыльность вложений (со стороны инвестора).

В этой статье мы поговорим об операционной деятельности, неотъемлемой части любой компании и любого крупного акционерного общества. Правильное ведение бизнеса чрезвычайно важно как для его основателей, так и для инвесторов, т.к. оно позволяет получать прибыль и объективно оценивать перспективы развития компании.

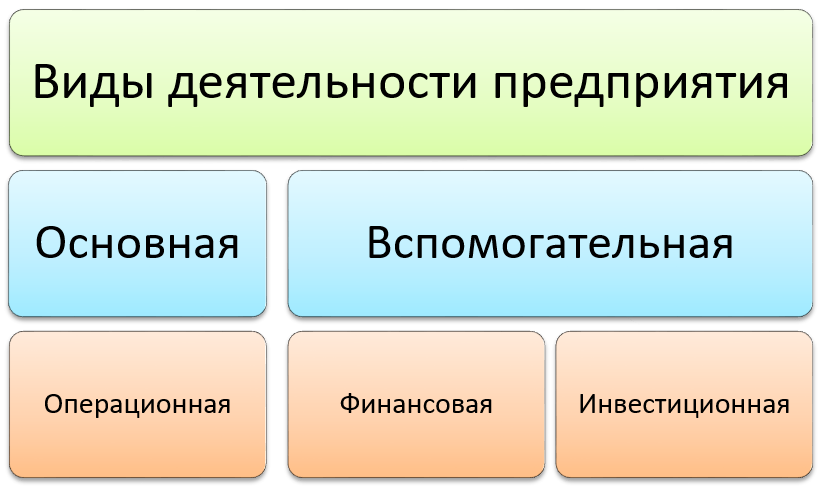

Что такое операционная деятельность компании?

Если простыми словами, то операционная деятельность (ОД) компании – это тот вид деятельности, ради которого и создавался бизнес. Есть и иное определение, согласно которому ОД считается основная или прочая деятельность, за исключением финансовой и инвестиционной.

Операционную деятельность можно разделить на управление предприятием и регламентированный учет, из которого формируется финансовая отчетность, доступная всем желающим на сайте акционерного общества:

В свою очередь управление предприятием подразделяется на основные и обслуживающие процессы. Первые индивидуальны: компания может как печь хлеб, так и добывать нефть или строить самолеты. А вот обслуживание имеет больше общего — например, сюда относится юридическое консультирование, рекламная деятельность, управление кадрами, система контроля качества продукции и пр.

На операционную деятельность направляется значительная часть материальных и трудовых ресурсов предприятия. Если основной вид деятельности не эффективен, компания обанкротится и уйдет с рынка. При этом на ОД влияют не только внутренние процессы предприятия и спрос на продукцию, но и политическая и экономическая обстановка в стране и мире.

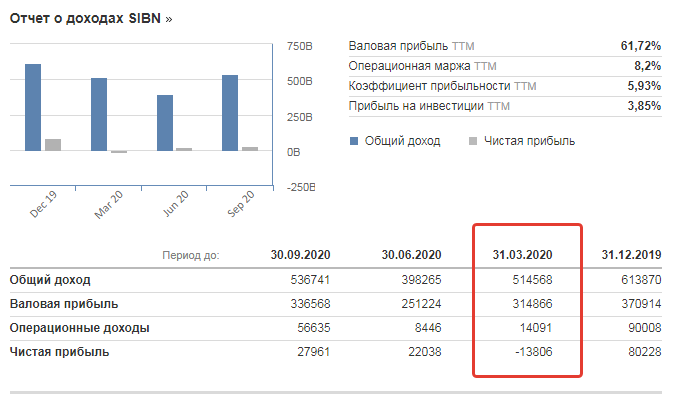

Из-за соглашения ОПЕК+ ПАО «Газпромнефть» пришлось сократить добычу нефти почти на 20%. Это повлекло падение операционного дохода и общий убыток компании в первом квартале 2020 года.

Как видно, операционные доходы компании везде положительны – несмотря на то, что чистая прибыль по итогам квартала оказалась отрицательной. При этом новое сокращение ОД во втором квартале почти в два раза не помешало компании выйти по чистой прибыли в плюс.

Виды операционной деятельности

Виды операционной деятельности зависят от сферы, в которой работает компания, и перечислены в ЕГРЮЛ (для ИП в ЕГРИП). Любая другая деятельность, не указанная в ЕГРЮЛ, будет относиться к финансовой или инвестиционной.

Один и тот же вид деятельности для компаний различных сфер бизнеса может относиться к разным группам. Например, выдача кредита для банка будет являться операционной деятельностью, а для производственного предприятия – финансовой. Или строительство капитального объекта для застройщика – основная деятельность, а для кредитно-финансовой организации – инвестиционная.

В зависимости от сферы бизнеса для компаний значимы различные виды ресурсов, обеспечивающие операционную деятельность. Для производственных предприятий это сырье, материалы и оборудование, для компаний сферы услуг – сотрудники, для финансовых организаций – деньги.

Операционная деятельность банков

Кредитно-финансовые организации работают в особой отрасли, главным товаром и источником прибыли в которой являются деньги. Для банков ОД является:

- привлечение финансов от населения и бизнеса в качестве вкладов;

- выдача кредитов физическим и юридическим лицам;

- операции по обмену валюты;

- открытие и ведение счетов и т.п.

Чтобы обеспечить все виды операционной деятельности, банку нужны не только финансы, но и сотрудники, которые одновременно работают с клиентами и занимаются оформлением документации, сопровождающей движение средств по счетам. Основным фактором, обеспечивающим ОД, является внутренний финансовый контроль. Он также является приоритетной деятельностью для кредитно-финансовой организации.

Операционная деятельность предприятия

К ОД предприятия относят все ресурсы, обеспечивающие производственный цикл и сбыт продукции конечному потребителю.

Производственный цикл – это временной отрезок с момента запуска сырья в производство до получения готовой продукции. Чем меньше этот срок, тем быстрее высвобождаются ресурсы, которые могут быть повторно задействованы в производстве. Следовательно, предприятие выпускает больший объем продукции.

К операционной деятельности компании относят:

- закупку сырья и материалов;

- аренду помещений;

- оплату коммунальных услуг;

- заработную плату работников;

- расходы на рекламу и транспортировку;

- оплату налогов;

- поступившую выручку

Однако в эти пункты не попадают сопутствующие расходы и доходы. Например, затраты на ремонт помещения, создание сайта компании, приобретение оборудования и т.п.

То есть, к операционной деятельности предприятия относят ресурсы, обеспечивающие ежедневную работу компании. Например, для предприятия общепита закупка продуктов для приготовления пищи – операционная деятельность, а покупка столов – инвестиционная, так как этот ресурс будет использоваться долгосрочно.

Отдельно можно выделить компании сферы услуг, где наемные работники составляют основной ресурс предприятия. Помимо оплаты труда специалистов, к операционной деятельности сферы услуг относят расходы на аренду помещений, рекламу, оплату услуг связи, коммунальные платежи, затраты на организацию рабочего места, оплата взносов и налогов. Не относятся к ОД: обновление основных фондов, создание логотипа, сайта и т.п.

Денежный поток от операционной деятельности

Поступление/выбытие капитала в связи с ведением основного бизнеса называют денежным потоком от операционной деятельности. Поступлением капитала является:

- выручка от реализации;

- комиссионные вознаграждения;

- гонорары, роялти;

- арендная плата

К выбытию капитала относят выплаты поставщикам за товары/услуги, оплата труда персонала компании, налоговые платежи. Поступления и выбытия финансов формируют прибыль от операционной деятельности.

Денежный поток от операционной деятельности имеет сокращенное наименование CFO от английского Cash Flow From Operating Activities и рассчитывается по формуле:

CFO = EBIT – Н + А ± ИОК, где

- EBIT – прибыль до вычета процентов и налогов;

- Н – налоги;

- А – амортизация;

- ИОК – изменение оборотного капитала

Он отражается в отчете о движении денежных средств и может иметь как положительное, так и отрицательное значение. Подробнее о CFO читайте здесь.

Если денежный поток положителен, это говорит о притоке денег в организацию, если отрицателен – об оттоке. Однако отрицательное значение – это не всегда плохо. Возможно, такой результат получился из-за того, что предприятие находится на стадии развития, когда большая часть денег направляется на закупку основных и оборотных активов, авансирование выгодных сделок и т.п.

Поэтому денежный поток от ОД анализируется одновременно с показателем чистой прибыли. Здесь возможны 4 варианта:

- у компании есть прибыль и денежный поток положительный – предприятие финансово стабильно;

- у компании есть прибыль, но денежный поток отрицательный – неэффективное управление ресурсами. Возможно у предприятия большая дебиторская задолженность или неликвидные запасы на складах;

- у предприятия убыток, но денежный поток положительный – фирма на стадии развития, когда вложения в производство еще не оправдали себя. Но возможен и иной вариант – предприятие осуществляет сезонные работы и в определенные периоды имеет большой приток капитала, хотя в целом оно нерентабельно;

- у компании убыток и отрицательный денежный поток – бизнес испытывает кризис

Показатели операционной деятельности

Чтобы оценить эффективность целевого бизнеса, предприятия рассчитывают показатели операционной деятельности. Эти показатели и их экономическое значение представлены в таблице.

| Показатель | Как и для чего рассчитывается |

| Коэффициент операционных активов | Рассчитывается как отношение операционных активов к общему объему активов компании. Он показывает, какие активы можно исключить, не нарушая производственные возможности предприятия. |

| Коэффициент прибыли на одного работника | Рассчитывается как отношение операционной прибыли на количество основных работников компании. Показатель чаще всего используется в организациях, где эффективность работников напрямую влияет на рентабельность бизнеса, например, консалтинговых компаниях. Рассчитав средний коэффициент прибыли на одного работника, можно анализировать эффективность продаж каждого сотрудника. |

| Продолжительность операционного цикла | Показывает, сколько времени происходит с момента покупки сырья до момента оплаты товара покупателем. Рассчитывается путем сложения периода оборота запасов и дебиторской задолженности. Чем меньше продолжительность операционного цикла, тем быстрее компания получает вложенные деньги обратно. |

| Рентабельность производства | Рассчитывается как отношение операционной прибыли к среднегодовой сумме основных средств и оборотных активов. Показывает размер прибыли с каждого рубля, вложенного в себестоимость. |

Чем отличаются операционная, инвестиционная и финансовая деятельность

В отличие от операционной, финансовая деятельность является вспомогательной. К ней относят формирование и распределение уставного капитала, получение/оплату кредитов, выплату дивидендов и другие операции, приводящие к изменению размера уставного или заемного капитала компании.

Цель финансовой деятельности – перераспределение имеющихся у предприятия средств и осуществление всех необходимых платежей.

К инвестиционной деятельности относят операции, связанные с долгосрочным капиталовложением в другие бизнесы или в собственные внеоборотные активы.

Цель инвестиционной деятельности – расширение предприятия, модернизация основных фондов и привлечение дополнительных доходов от долгосрочных проектов. Основное отличие инвестиционной деятельности от операционной и финансовой – длительность возврата вложенных средств.

Финансовая, операционная и инвестиционная деятельность взаимосвязаны и могут финансировать друг друга. Например, прибыль от операционной деятельности можно направить на инвестиции в основные средства. А при недостаточности собственного капитала на выплату заработной платы компания может взять кредит на эти цели.

Заключение

ОД компании должна приносить прибыль. Если она убыточна, значит, предприятие не эффективно и не конкурентоспособно. Внешним и внутренним пользователям в первую очередь важна именно операционная деятельность, т.к. финансовая и инвестиционная являются вспомогательными.