При заполнении платежных реквизитов необходимо вводить множество разных цифр, каждую в своё поле. Появляются термины, в которых бывает сложно разобраться — расчетный, лицевой, корреспондентский счет, код БИК и другие. Зачем указывать так много данных, чем отличается один счет от другого? Эксперты финансового портала Выберу.ру расскажут, что такое расчетный счет и корреспондентский счет, в чём между ними разница и почему так важен уникальный код для перечисления денежных средств.

Основные понятия

Наиболее часто используется три варианта счетов — лицевой, расчетный, корреспондентский. Каждый предназначен для выполнения своих задач. Они абсолютно разные. Говорить, что лицевой счет – это расчетный или корреспондентский, некорректно. Лицевой счет — это номер клиента в какой-либо системе. Например, в пенсионном фонде у каждого человека есть свой лицевой счет, куда начисляется пенсия. Создается и указывается лицевой счет и в бюджетной сфере. Он есть у бюджетных учреждений — детские сады, поликлиники, школы и т. п. Каждый оператор сотовой связи открывает лицевые аккаунты для клиентов, чтобы они переводили туда деньги за оказанные услуги. А теперь давайте подробно рассмотрим ещё два типа счетов — расчетный и корреспондентский.

Расчетный счет

Расчетный счет открывают ИП и юридические лица для осуществления финансовых операций в процессе ведения бизнеса. Банковское обслуживание обеспечивает:

- проведение платежей между контрагентами, партнерами;

- выплату заработной платы:

- перечисления обязательных платежей в бюджет, уплату налогов, сборов;

- оплату товаров, услуг;

- выдачу наличных или перевод на корпоративную карту для командировочных, представительских расходов;

- переводы денежных средств на другие счета или банковские карты;

- внесение выручки с помощью бизнес-карт через банкоматы без привлечения инкассаторов.

Оформить расчетный счет в кредитных учреждениях бизнесмены могут после государственной регистрации в ФНС и внесения соответствующих записей в ЕГРЮЛ и ЕГРИП. Количество р/с, которые открываются юридическим лицом или ИП, не ограничено. Их может быть несколько в разных банках, если это удобно для бизнеса.

Расчетный счет используется индивидуальными предпринимателями по своему усмотрению. Деньги могут расходоваться на любые цели, включая получение наличных для личных нужд. Если р/с открывают юридические лица, то цели расходования средств определяются уставом компании.

После того как расчетный счет открыт индивидуальным предпринимателем или юридическим лицом в государственном или коммерческом кредитном учреждении, сообщать об этом в налоговую или ПФР не нужно. Эта функция возложена на банки.

Каждый р/с имеет уникальный номер счета. Это позволяет переводить деньги именно тому адресату, которому они предназначены.

Корреспондентский счет

Как только регистрируется новый банк, он автоматически получает корреспондентский шифр. Это происходит в Центробанке одновременно с выдачей лицензии и присвоением реквизитов. Уникальный номер формируется после того, как подписывается корреспондентский договор.

Корреспондентский счет открывается финансовыми учреждениями для межбанковского расчета. Открывают корсчета банки в других финансовых учреждениях или в отделениях Центрального банка РФ. Основная цель к/с заключается в следующем:

- проведение безналичных транзакций между финансовыми организациями;

- вложение средств в различные активы;

- покупка и продажа акций;

- прием и вывод средств клиентов;

- сокращение времени межбанковского перевода.

Ведет учет денежных средств и контролирует корсчета Центральный банк РФ. Межбанковские соглашения позволяют полноценно функционировать мировой финансовой системе, поддерживать бизнес-клиентов и физических лиц в любой стране, осуществлять расчеты, проводить операции по зачислению, переводу, выдаче денежных средств в разных валютах. Полноценный обмен информацией между банками снижает риски ошибок, мошенничества, проведения незаконных финансовых операций.

В настоящее время есть три варианта открытия корсчетов:

- Ностро. Это счет, который открыла кредитная организация в другом банке. Используется с целью ускорения финансовых операций, безналичного перечисления валюты.

- Лоро. Термин «лоро» обозначает счет, который открыл какой-либо банк в вашей кредитной организации.

- Востро. Это к/с, открываемый российскими банками в зарубежных финансовых организациях.

Рассмотрим на примере. Банку Росинка потребовался корсчет. Он открывает его в банке Картинка. Для Росинки это будет к/с ностро, для Картинки — лоро. А если Росинка откроет к/с в банке Lira в Австралии, то для Росинки это будет ностро, а для Lira – востро.

В соответствии с корреспондентским договором, безналичное перечисление осуществляется на основании платежного поручения. В документе указываются реквизиты р/с, данные о банке партнере — к/с, цифры БИК, название финансовой организации. Если оформить поручение по правилам, банк-плательщик сможет быстро перевести деньги со своего к/с партнеру, а тот зачислит средства по назначению.

Кор счет и расчетный, в чем разница

Разница расчетного счета и корреспондентского счета состоит в целях их создания. Если первый открывают для ведения бизнеса, безналичных расчетов между предпринимателями, партнерами, то по корреспондентскому соглашению работают между собой банковские организации.

Отправитель платежа — юрлицо или ИП, указывая в поручении адресатом р/с и корреспондентский счет получателя, показывает, в какой банк и кому идет перевод. При формировании денежных переводов в личном кабинете интернет-банка реквизиты обычно отображаются автоматически, после введения основной информации. Если адресатом указывается получатель банка отправителя, то к/с не требуется. Финансовая операция проходит внутри одной организации, а значит, корсчета совпадают.

Сравнительная таблица

В таблице рассмотрим корреспондентский счет и расчетный счет, их отличия:

|

Общая информация |

Корсчет |

Расчетный счет |

|

Владелец |

Банковские организации |

Юрлица и индивидуальные предприниматели |

|

Задачи |

Межбанковские операции |

Финансовые операции для ведения коммерческой деятельности, безналичных платежей, налоговых платежей и т. д. |

|

Распоряжение для проведения финансовых операций |

Платежное поручение, оформленное банком |

Оформление платежных поручений юрлицами и ИП |

|

Контроль счетов и движения средств |

Центробанк |

Банк, в котором открыт р/с |

Анализируя представленную информацию, можно сделать основной вывод — расчетный счет нужен для юридических лиц и ИП, чтобы вести расчеты с партнерами, контрагентами, государственными структурами. Корреспондентский открывается банками для проведения транзакций между кредитно-финансовыми организациями.

Как отличить расчетный счет от корреспондентского по номеру

Чтобы отличить корреспондентский счет от расчетного по номеру, необходимо посмотреть на первые три цифры. Если это 407 или 408, то счет корреспондентский. Цифры 301 в начале реквизитов показывают, что счет расчетный.

Всего корреспондентский и расчетный счет содержат по двадцать цифр. Если первые три показывают тип счета, то в следующих двух зашифрован вид деятельности владельца. Далее три цифры показывают, в какой валюте открыт счет, например, код валюты 810 — это рубли. В цифровом коде находится вся необходимая информация для проведения финансовых операций. Его уникальность позволяет избежать ошибок, а обязательные атрибуты обеспечивают возможность предварительной проверки, повышающей безопасность перевода.

Какой вид счета указывать при переводе денег

В платежном поручении вы указываете два вида счетов — расчетный и корреспондентский. Первый показывает человека или компанию, куда будут переведены деньги. Второй говорит о том, в какой банк осуществляется денежный перевод.

Как это работает. Например, банк Росинка получает платежное поручение от своего клиента на перевод денег в банк Картинка. Росинка зачисляет нужную сумму на лоро счет, который открыт у него Картинкой. Картинка зачисляет аналогичную сумму своему клиенту. Это значительно ускоряет процесс перевода, поскольку физического перемещения денежных средств не выполняется. Просто в процессе обслуживания клиентов списываются и зачисляются указанные в платежке деньги, причём происходит это в режиме реального времени.

Популярные вопросы

Можно ли узнать кор счет по расчетному?

Номер расчетного счета не поможет узнать реквизиты корреспондентского. Корсчет никак не зависит от номеров расчетных счетов и с ними не связан. Как определить номер корсчета? Для этого можно открыть раздел с реквизитами на официальном сайте банковского учреждения или позвонить по телефону клиентской службы поддержки. Узнать корсчет можно и при личном посещении офиса банка.

Где указан к/с банка?

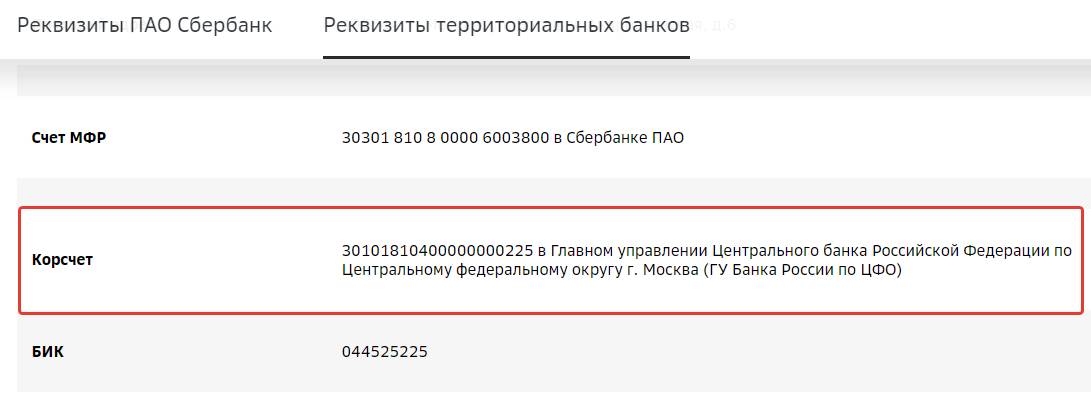

Корсчет входит в число обязательных банковских реквизитов. Он всегда указывается в платежных поручениях банка, на сайте финансовой организации в разделе с реквизитами. Состоит из двадцати цифр, например, корсчет Сбербанка – 30101810400000000225, а БИК Сбербанка –044525225 (банковский идентификационный код).

Счет получателя – это расчетный или корреспондентский?

Счет получателя — это расчетный или транзитный счет, куда зачисляются деньги после их поступления в банк. Получателем платежа может быть физическое, юридическое лицо или сам банк.

Рекомендуемые тарифы РКО

![]()

Переводы физ.лицам

до 1 000 000 ₽

без комиссии

![]()

Переводы физ.лицам

до 500 000 ₽

с комиссией 0,25%

![]()

Переводы физ.лицам

с комиссией 1%

Переводы физ.лицам

до 2 000 000 ₽

без комиссии

Переводы физ.лицам

до 150 000 ₽

без комиссии

Переводы физ.лицам

до 2 000 000 ₽

без комиссии

Переводы физ.лицам

до 300 000 ₽

без комиссии

Переводы физ.лицам

до 1 000 000 ₽

без комиссии

Переводы физ.лицам

до 10 000 000 ₽

без комиссии

Переводы физ.лицам

до 1 500 000 ₽

без комиссии

Переводы физ.лицам

до 150 000 ₽

с комиссией 2%

Бесплатное обслуживание первые 2 месяца. Открытие любого количества счетов в рублях и валюте

Подать заявку

Переводы физ.лицам

от 100 000 ₽

с комиссией 1%

Переводы физ.лицам

до 2 000 000 ₽

без комиссии

Переводы физ.лицам

до 2 000 000 ₽

без комиссии

Переводы физ.лицам

до 10 000 000 ₽

без комиссии

Что такое корреспондентский счет и зачем он нужен

Разберемся, что такое корреспондентский счет, для чего он нужен, каких видов бывает и какова его структура.

Что такое корреспондентский счет

Безналичные операции бизнес производит через расчетный счет: расчеты с контрагентами, сотрудниками, государственными ведомствами и т. д. Но операции редко проходят внутри своего банка – чаще у получателей денежных средств или плательщиков другой обслуживающий банк. Чтобы провести взаиморасчеты, банки заключают корреспондентские договоры о выполнении операций одним банком по поручению и за счет другого. То есть прежде чем клиенты двух банков смогут провести расчеты между собой, должны расплатиться их банки.

В России Центральный банк (ЦБ РФ) выступает основным платежным центром для межбанковских переводов. Все банки и их филиалы обязаны открывать корсчета в ЦБ, а по желанию или потребности – в других банках страны или за рубежом.

Следовательно, корреспондентский счет – это счет, открываемый банку в ЦБ РФ или другом банке для произведения расчетов одного банка по поручению и за счет другого на основании заключенного между ними корреспондентского договора.

Зачем нужны корсчета?

Во-первых, банк открывает корсчет в ЦБ РФ для формирования уставного капитала. После этого Центробанк решает, выдать ли банку лицензию. После получения лицензии данный счет используется для учета банковского имущества, создания резервного фонда и проведения операций с ЦБ РФ. Если в резерве банка остается мало средств, Центробанк вправе заблокировать корсчет, т. к. банк не сможет отвечать по своим межбанковским обязательствам.

Во-вторых, корсчета нужны, чтобы совершать межбанковские операционные сделки, обеспечивать бесперебойность операций клиентов и сохранять ликвидность.

Также через открытые корсчета ЦБ РФ контролирует правильность и законность проведенных операций.

Расчетный счет для бизнеса в Локо-Банке. Комфортные тарифы под любые обороты.

Оставить заявку

Виды корсчетов

Существует три вида корсчетов:

- ностро (в переводе с ит. nostro – «наш») – счет, открытый «нашим» банком-респондентом в другом банке-корреспонденте, числится в активе баланса респондента;

- лоро (в переводе с ит. loro – «их») – счет другого банка-респондента, в «нашем» банке-корреспонденте, числится в пассиве корреспондента;

- востро (также в переводе с ит. vostro – «ваш») – счет российского банка в банке другой страны. Этот термин используется редко. Обычно такие счета называют ностро.

То есть ностро счет одного банка является лоро счетом в другом и наоборот.

Структура корсчета

У корсчета определенный набор цифр. Его номер состоит из 20 цифр и имеет следующую структуру:

111 22 333 4 55555555 666, где:

- первые три цифры – это номер первого порядка, всегда 301;

- следующие две цифры — номер второго порядка, обозначает счет ностро (10) или счет лоро (09);

- затем идут три цифры, которые обозначают код валюты, например, 810 – если счет в рублях, 840 – в долларах, 978 – в евро и т. д.;

- далее одна цифра – контрольная, проверочная;

- следующие восемь цифр – код счета в банке;

- последние три цифры совпадают с последними тремя цифрами БИК этого банка.

Таким образом, корсчет является одним из основных реквизитов в расчетно-кассовом обслуживании. Без него осуществление межбанковских отношений невозможно.

Валютные счета в Локо-Банке: открытие, обслуживание и валютный контроль в альтернативных валютах – бесплатно. Комиссия по операциям в юанях, тенге, белорусских рублях и армянских драмах выгоднее, чем в USD и EUR – всего 0,1%.

Корреспондентский счет банка — это набор из 20 цифр, который идентифицирует конкретное отделение банка. Найти его можно в перечне реквизитов территориального отделения кредитной организации.

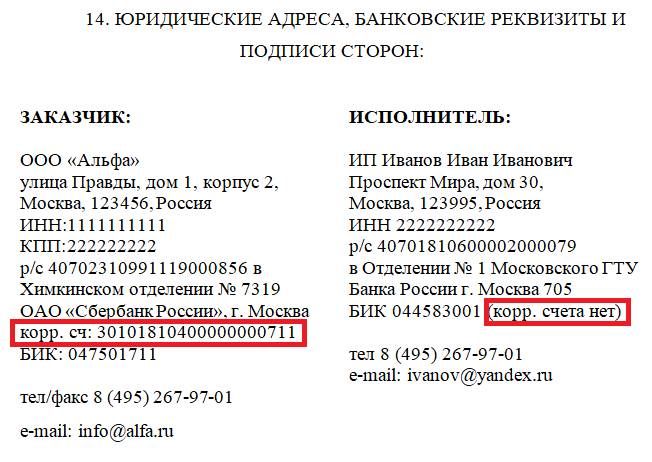

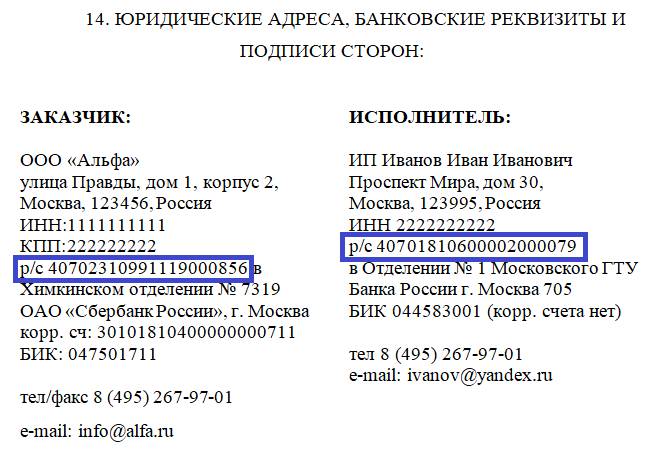

Для того чтобы совершать финансовые операции, связанные с переводом денег через банк, требуется этот банк идентифицировать. Например, если семье положены дотации на ребенка, которые переводят на банковскую карту родителя, требуется указать определенные реквизиты, в том том числе банковский корреспондентский счёт: что это и где его взять? Для начала посмотрим, как такие данные указываются в документах: например, договорах.

На картинке представлен образец договора между организацией и ИП. Пример показывает, как выглядит корреспондентский счет банка: это последовательность из 20 цифр.

Где найти данные

Самый очевидный путь — посмотреть на сайте банковской организации: корреспондентский счет банка указан в разделе «Реквизиты». Вот так, например, представлена информация на сайте Сбербанка.

Учтите, что корсчет в разных регионах разный.

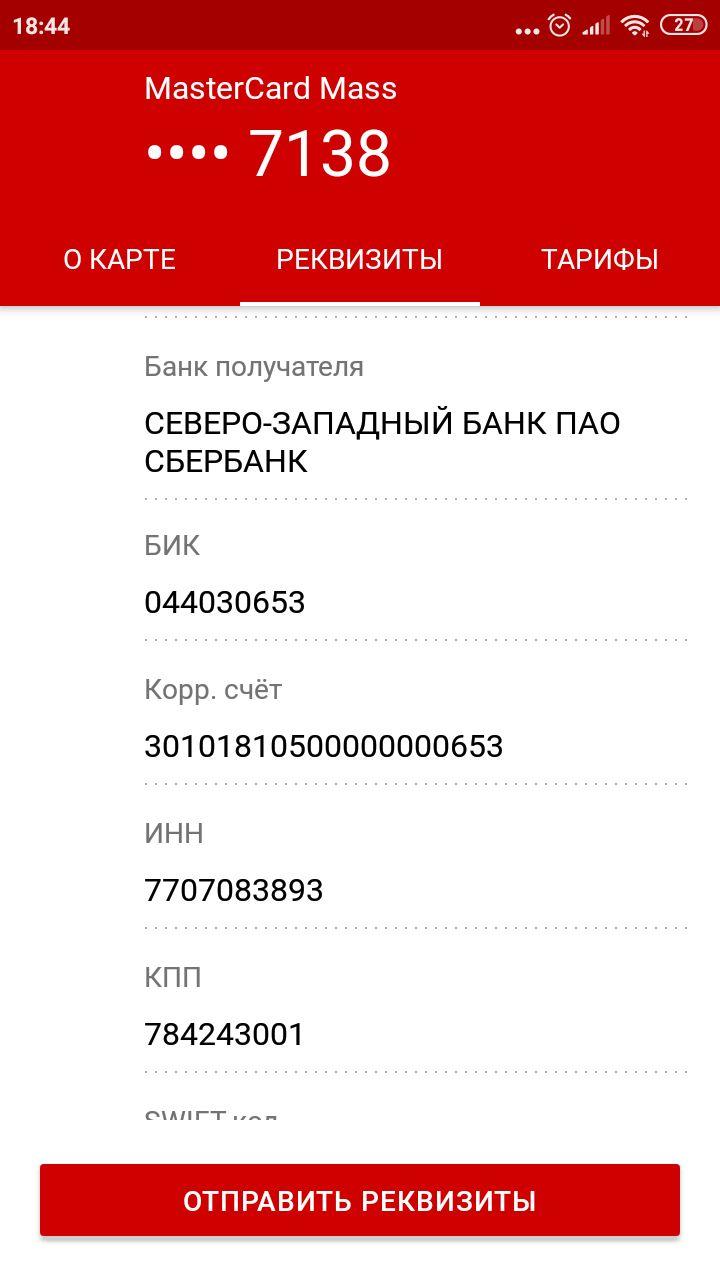

Еще один способ найти искомые цифры — это посмотреть их в мобильном приложении банка, если оно установлено. В разделе реквизитов можно не только увидеть цифры к/с банка получателя, но и сформировать выписку.

Подробнее о реквизитах

Корреспондентский счет открывается банком в другом кредитном учреждении или в ЦБ РФ. Распоряжается им непосредственно банк. К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с особым договором — корреспондентским. Межбанковские операции по подобным договорам удобны клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ. Теперь надо разобраться, что такое БИК и номер корреспондентского счета. БИК — банковский идентификационный код, и в справочнике кодов содержится перечень участников платежной системы с подробной информацией о них, включающей и номер к/с. Структура справочника утверждена Положением Банка России от 06.07.2017 N 595-П.

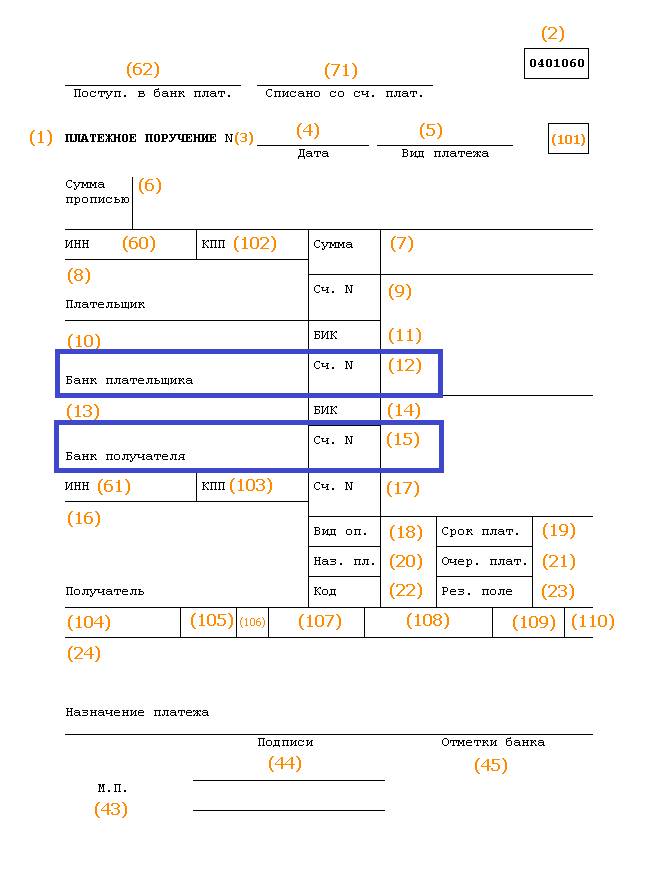

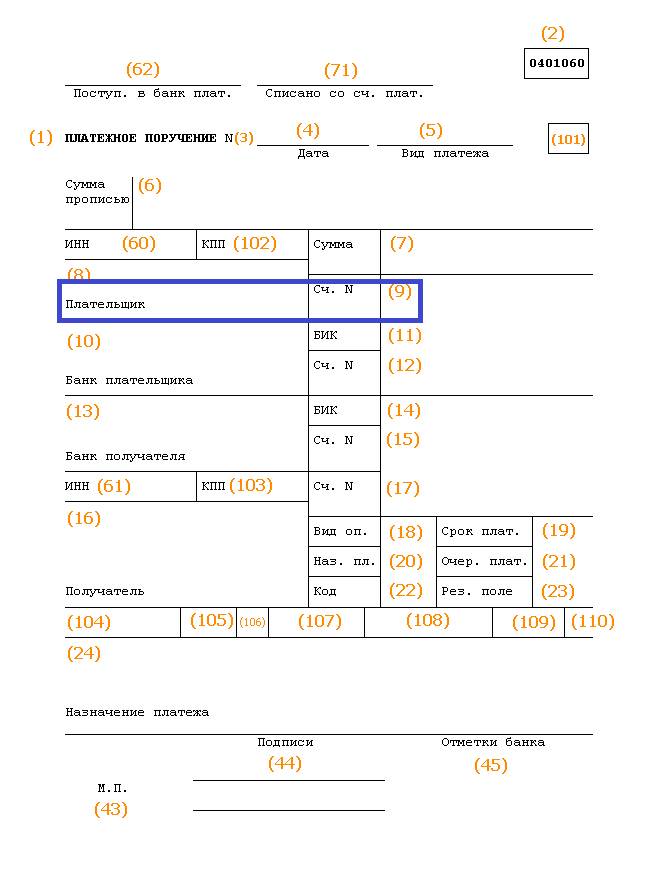

Такой реквизит нужен не всегда. Например, он не требуется при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес. Что значит корреспондентский счет банка получателя и где его указывают? В платежных поручениях его указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П.

Что такое р/с в реквизитах

Самая главная комбинация цифр для предпринимателя — это номер его расчетного счета. Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

Информацию о р/с всегда указывают в договорах и при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться с кодами

Если оба цифровых кода имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок удастся избежать, если запомнить, что корсчет начинается с комбинации 301. Это уникальное сочетание цифр в других реквизитах встречаться не может. Для р/с основные комбинации:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банковская организация заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Мотрой Алена

Журналист

В 2004 г. окончила факультет журналистики МолдГУ по специальности «Журналистика и наука общения». В 2003-2011 работала в известных молдавских социально-политических изданиях. После переезда в РФ, с 2014 г. сотрудничаю с российской онлайн-прессой

Все статьи автора