Термин «холдинг» пришел в наш язык от английского слова hold (держать). Соответственно, в буквальном понимании холдинговая компания — это организация, которая держит в своих руках контрольные пакеты акций других компаний. Кстати, именно так это понятие и трактуется британским законодательством.

В нашей стране трактовка этого термина была искажена. Более того, существует значительный пробел в правовом регулировании деятельности холдинговых компаний. Английский закон понимает под холдингом только головную (главную) компанию.

В российской экономической деятельности этот термин обозначает совокупность хозяйствующих субъектов, где головная компания осуществляет менеджмент деятельности дочерних структур.

В рамках данной статьи мы будем рассматривать такую организацию с отечественной точки зрения. Управление холдинговой компанией — довольно сложный процесс: нередки конфликтные ситуации между головной и дочерними компаниями. Разрешить спорные вопросы внутри структуры, опираясь на положения законодательства РФ, поможет квалифицированный юрист.

Понятие «холдинг» в законодательстве Российской Федерации

В нашей стране заниматься бизнесом в рамках закона разрешено только после обязательной регистрации юридического лица в одной из организационно-правовых форм. Зарегистрировать юрлицо в форме холдинга не удастся просто потому, что в России такая форма предпринимательской деятельности не предусмотрена.

Многострадальный закон «О холдингах» находится на рассмотрении в Государственной думе уже более 25 лет. В течение этого срока законопроект несколько раз принимался, затем отклонялся, в него вносились изменения и поправки, но в силу он так и не вступил.

Наиболее приближенными к холдинговой структуре являются акционерные общества, которые держат в своих руках контрольные пакеты акций других компаний, что позволяет им руководить деятельностью этих фирм.

Отсылки к пониманию данного термина также есть в Гражданском кодексе Российской Федерации. В частности, там четко закреплено понятие дочернего общества. Это самостоятельная компания, управление которой осуществляется другим обществом по причине его преобладающего участия в уставном капитале организации.

Особенности и преимущества холдинга

Компании, входящие в состав холдинга, ведут бизнес, заключают сделки и подписывают договоры от своего имени. Тем не менее, наиболее важные стратегические вопросы по управлению их коммерческой деятельностью находятся в ведении головной компании. Таким образом, основным преимуществом холдинговой структуры является объединение усилий, опыта и умений в конкурентной борьбе на рынке.

Головная компания определяет общую программу развития холдинга, а также вырабатывает политику в сфере инвестиций и финансирования. Это предполагает также возможности предоставления финансовой помощи и кредитов внутри структуры. Кроме того, главная компания может брать на себя функции по осуществлению деятельности на международных рынках, сосредоточить в своих руках сбыт и закупку.

Успешное управление холдингом заключается в подборе эффективного руководящего персонала и финансовом менеджменте. Контроль за дочерними компаниями при этом осуществляется как с помощью удержания в руках главы преобладающей доли их уставного капитала, так и посредством формирования единой политики ведения хозяйственной деятельности.

Итак, для холдинга характерны следующие черты:

- в его состав входят компании различных отраслей и направлений хозяйственной деятельности, в том числе организации, территориально находящиеся в разных регионах;

- это всегда многоступенчатая структура, иногда напоминающая пирамиду;

- управление осуществляется централизованно головной компанией;

- глава формирует стратегию долгосрочного развития структуры;

- осуществляется интенсивное инвестирование новых направлений деятельности «дочек»;

- упорядочены связи между дочерними фирмами.

Также важно отметить, что управление внутри холдинговой структуры осуществляется по аналогии со стандартным акционерным обществом. Основополагающие решения принимаются советом директоров или собранием акционеров.

Создание холдинга

Существует несколько путей создания холдинга. Во-первых, это может быть горизонтальная интеграция. В этом случае происходит объединение в одну структуру компаний, которые ведут предпринимательскую деятельность в одной отрасли (например, это может быть сельское хозяйство, строительство).

Во-вторых, интеграция может быть вертикальной. При таком объединении внутри структуры формируется целый производственный цикл: сырье, проходя через компании холдинга, в итоге становится готовой продукцией. Такой тип интеграции позволяет значительно сократить затраты и повысить стоимость компании на рынке.

Еще одним способом создания холдинга является построение новых компаний с целью их дальнейшего интегрирования в структуру. Кроме того, существуют действительно сложные структуры, образованные путем объединения нескольких холдингов.

История развития предпринимательской деятельности в нашей стране доказывает, что нередко холдинговая структура создавалась путем разбиения крупной компании на более мелкие составляющие с дальнейшим изменением ее структуры.

В большинстве случаев, создание холдинговой структуры происходит путем покупки контрольного пакета акций компаний, которые планируется в будущем включить в ее состав, на вторичном рынке.

Классификация холдингов

Существует всего два вида холдинговых компаний и множество типов, в зависимости от признака классификации. К первым относятся финансовые и смешанные холдинги. Финансовый — это структура, где более половины капитала образовано ценными бумагами других компаний.

Соответственно, такое объединение является средоточием не предприятий, а капиталов, поэтому занимается финансовыми операциями. Смешанный отличается тем, что его головная компания ведет собственную предпринимательскую деятельность. Это идеально для предприятий, которые занимаются сложной деятельностью и технологически связаны между собой.

Классифицировать холдинги возможно в зависимости от того, как головная структура осуществляет контроль над дочерними компаниями:

- имущественный — контроль основан на наличии контрольного пакета акций дочерних компаний;

- договорной — контроль происходит исключительно на основании договора, заключенного между главой и «дочками».

Исходя из этого разделения, в зависимости от деятельности головной компании, холдинги бывают:

- чистыми — глава осуществляет только функции контроля, не занимаясь производственной деятельностью;

- смешанными — глава, помимо контроля, ведет еще и производственную деятельность.

Также холдинг может построить собственную технологическую цепочку, это является характерной особенностью нефтяных компаний — они занимаются всеми процессами, от разведки месторождений до продажи продукции нефтепереработки.

Такая структура называется интегрированной. А когда каждая компания структуры занимается собственным видом деятельности, она называется конгломератной.

Источники:

Проект закона «О холдингах»

Дочернее хозяйственное общество

- Главная

- Правовые ресурсы

- Подборки материалов

- Холдинг это

Холдинг это

Подборка наиболее важных документов по запросу Холдинг это (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Юридические лица:

- Административная ответственность юридических лиц

- Административное приостановление деятельности юридического лица

- Банкротство юридических лиц

- Банкротство юридического лица

- Безвозмездное оказание услуг между юридическими лицами

- Показать все

Еще

- Юридические лица:

- Административная ответственность юридических лиц

- Административное приостановление деятельности юридического лица

- Банкротство юридических лиц

- Банкротство юридического лица

- Безвозмездное оказание услуг между юридическими лицами

- Показать все

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 309 «Особенности налогообложения иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации и получающих доходы от источников в Российской Федерации» главы 25 «Налог на прибыль организаций» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Приобретение обществом доли в уставном капитале произведено в отсутствие разумных экономических или иных причин (деловой цели). При этом доказана направленность действий на скрытое распределение обществом прибыли в адрес компаний холдинга без намерения уплатить причитающиеся налоги на территории РФ, поэтому спорные суммы облагаются налогом на прибыль в РФ на основании подп. 1 п. 1 ст. 309 НК РФ.

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Холдинг

(Подготовлен для системы КонсультантПлюс, 2023)Гражданский кодекс РФ не предусматривает такого понятия, как холдинг, в связи с чем данное понятие не является отдельной организационно-правовой формой юридического лица.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Группа компаний: понятие, особенности правового положения

(Подготовлен для системы КонсультантПлюс, 2023)В целях обозначения объединения связанных между собой лиц в законодательстве используются различные правовые категории: «группа компаний», «холдинг», «группа лиц» и др. При этом содержание этих понятий, равно как и их соотношение между собой, не всегда очевидно. Постараемся разобраться в этом вопросе.

Нормативные акты

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Указ Президента РФ от 16.11.1992 N 1392

(ред. от 26.03.2003, с изм. от 30.06.2012)

«О мерах по реализации промышленной политики при приватизации государственных предприятий»

(вместе с «Временным положением о холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества»)1.1. Холдинговой компанией признается предприятие, независимо от его организационно-правовой формы, в состав активов которого входят контрольные пакеты акций других предприятий.

Гражданский кодекс РФ не предусматривает такого понятия, как холдинг, в связи с чем данное понятие не является отдельной организационно-правовой формой юридического лица.

Фактически холдингом принято именовать такую форму объединения коммерческих организаций, которая основана на экономическом контроле одного участника над другими.

Термин «холдинговая компания» был употреблен впервые в российском законодательстве в Законе РФ от 03.07.1991 N 1531-1 «О приватизации государственных и муниципальных предприятий в Российской Федерации». Согласно этому Закону, Государственный комитет по управлению государственным имуществом и комитеты по управлению имуществом субъектов РФ были призваны содействовать созданию холдинговых компаний (п. 2 ст. 4, п. 2 ст. 5 Закона).

Понятие холдинга также было дано в Указе Президента РФ от 16.11.1992 N 1392 «О мерах по реализации промышленной политики при приватизации государственных предприятий», утвердившем Временное положение о холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества (далее — Временное положение).

Так, согласно п. 1.1 Временного положения холдинговой компанией признается предприятие независимо от его организационно-правовой формы, в состав активов которого входят контрольные пакеты акций других предприятий.

В настоящее время согласно ст. 4 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности» установлено, что «банковским холдингом признается не являющееся юридическим лицом объединение юридических лиц (далее — участники банковского холдинга)…».

Таким образом, в случае приобретения одним юридическим лицом контрольного пакета акций других юридических лиц подобное предприятие именуется холдингом.

При этом под контрольным пакетом акций понимается любая форма участия в капитале предприятия, которая обеспечивает безусловное право принятия или отклонения определенных решений на общем собрании его участников (акционеров, пайщиков) и в его органах управления.

Предприятия, контрольные пакеты акций которых входят в состав активов холдинговой компании, именуются дочерними.

Из изложенного следует, что холдинг как объединение юридических лиц само по себе юридическим лицом не является, а представляет собой лишь определенный способ коммерческого объединения.

Структура холдинга

Наиболее распространенной является структура холдинга, которая состоит из нескольких юридических лиц, а именно основного общества и подконтрольных ему дочерних хозяйственных обществ.

При этом хозяйственное общество признается дочерним, если другое (основное) хозяйственное товарищество или общество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом (ст. 67.3 ГК РФ, ст. 6 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах», ст. 6 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»).

Поскольку холдинги являются не отдельным видом юридических лиц, а лишь формой объединения юридических лиц, то они могут быть созданы с участием юридических лиц различных организационно-правовых форм.

Согласно действующему законодательству государственные и муниципальные унитарные предприятия могут быть участниками (членами) коммерческих и некоммерческих организаций, в которых в соответствии с федеральным законом допускается участие юридических лиц. Однако унитарные предприятия не вправе выступать учредителями (участниками) кредитных организаций.

Решение об участии унитарного предприятия в коммерческой или некоммерческой организации, о распоряжении вкладом (долей) в уставном (складочном) капитале хозяйственного общества или товарищества, а также принадлежащими унитарному предприятию акциями может быть принято унитарным предприятием только с согласия собственника (ст. 6 Федерального закона от 14.11.2002 N 161-ФЗ «О государственных и муниципальных унитарных предприятиях»).

Таким образом, если унитарное предприятие обладает контрольным пакетом акций (долей участия) в уставном капитале другого хозяйственного общества, то есть основания говорить о существовании холдинга и, соответственно, отношений экономического контроля между унитарным предприятием и хозяйственным обществом.

Исходя из изложенного, можно определить, что холдинг не является отдельным юридическим лицом, но представляет собой определенную форму объединения юридических лиц, а именно основного общества и подконтрольных ему дочерних хозяйственных обществ различных организационно-правовых форм.

Указанное определение холдинга нашло свое отражение и в судебной практике. Суды также отождествляют понятие холдинга с группой лиц (Постановление Арбитражного суда Западно-Сибирского округа от 17.12.2020 N Ф04-427/2019 по делу N А46-10789/2016, Постановление Арбитражного суда Уральского округа от 18.11.2020 N Ф09-7953/19 по делу N А76-21416/2019 (Определением Верховного Суда РФ от 09.03.2021 N 309-ЭС21-806 отказано в передаче дела N А76-21416/2019 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного Постановления), Постановление Шестого арбитражного апелляционного суда от 28.10.2020 N 06АП-4332/2020 по делу N А73-22298/2019 (Постановлением Арбитражного суда Дальневосточного округа от 22.01.2021 N Ф03-5692/2020 данное Постановление оставлено без изменения)).

Порядок создания холдинга и управления им

Основанием для создания холдинговых отношений между юридическими лицами могут выступать различные гражданско-правовые договоры. К таким договорам могут быть, в частности, отнесены договоры доверительного управления имуществом, договоры о совместной деятельности, залога имущества или франчайзинга.

Наиболее распространенный способ возникновения холдинговых отношений — это заключение договоров доверительного управления акциями, условием которых является передача доверительному управляющему права голосовать являющимися предметом доверительного управления акциями.

При этом для квалификации возникающих или возникших отношений между юридическими лицами как холдинговых они должны иметь стабильный и системный характер.

Этот вывод подтверждается судебной практикой. Так, в Постановлении ФАС Северо-Западного округа от 15.05.2002 по делу N А56-17968/01 суд указал, что признание одного юридического лица дочерним обществом другого юридического лица связано с наличием у последнего возможности определять решения, принимаемые всеми органами управления первого, а не только влиять на отдельные действия в рамках гражданско-правового договора между этими лицами. При этом суд установил, что само по себе заключение между организациями договоров комиссии не может служить основанием для признания их дочерним и основным обществами.

В п. 13 Обзора судебной практики Верховного Суда Российской Федерации N 1 (2019), утв. Президиумом Верховного Суда РФ 24.04.2019, отмечено, что отсутствие формального признака контроля (50% и более участия в уставном капитале дочернего общества) не препятствует установлению наличия у основного общества иной фактической возможности определять решения, принимаемые дочерним обществом; фактическая возможность определять такие решения не связана напрямую с размером участия одного общества в уставном капитале другого или наличием договора между ними, а обусловлена, например, корпоративной структурой группы компаний, порядком заключения сделок, установленным внутри такой группы, степенью участия в управлении обществом со стороны иных участников общества и т.д.

Законодательством предусмотрены определенные формы осуществления контроля и управления участниками общества над деятельностью его органов и финансово-экономическим состоянием:

— рассмотрение и утверждение годового отчета, годовой бухгалтерской (финансовой) отчетности общества на годовом общем собрании акционеров (участников) общества (пп. 11 п. 1 ст. 48 Закона N 208-ФЗ «Об акционерных обществах», пп. 6 п. 2 ст. 33 Закона «Об обществах с ограниченной ответственностью»);

— избрание на общем собрании участников ревизионной комиссии (ревизора) общества для проверки (ревизии) финансово-хозяйственной деятельности общества (ст. 85 Закона «Об акционерных обществах» и ст. 47 Закона «Об обществах с ограниченной ответственностью»);

— утверждение на общем собрании профессионального аудитора, не связанного имущественными интересами с обществом или его участниками, для проведения аудиторской проверки ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности общества (ст. 86 Закона «Об акционерных обществах», пп. 10 п. 2 ст. 33, ст. 48 Закона «Об обществах с ограниченной ответственностью»).

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 20.09.2021

Содержание страницы

- Что собой представляет холдинг?

- Преимущества холдингов

- Как организовать холдинг?

- Разновидности холдингов и особенности их построения

- Распространенные проблемы при управлении холдингом

Холдинги — весьма активные участники рынка 21 века. Несмотря на это, они практически не регулируются законодательством. Это понятие редко можно встретить в нормативных документах. Большинство аспектов деятельности холдингов определяется на основании существующей практики.

Как учитываются международными холдинговыми компаниями в целях налога на прибыль акции (доли) дочерних компаний, доходы от их реализации, а также дивиденды?

Что собой представляет холдинг?

Единое понимание холдинга на данный момент отсутствует. Законодательного определения его не существует не только в России, но и в других государствах. Термин «холдинг» произошел от английского слова, обозначающего «держать». В широком смысле, это группа организаций, включающая в себя материнскую и дочерние компании. В узком смысле, это материнская компания. В словаре РФ дано определение холдинга: это компания, которая приобретает контрольные пакеты акций других организаций для осуществления контроля над ними. Существует много определений холдинга. Однако все они содержат общий признак – это группа компаний, которые зависимы друг от друга.

Вопрос: Должна ли головная организация банковского холдинга на своем официальном сайте в сети Интернет размещать информацию о лицах, входящих в состав органов ее управления, а также банковских группах и банковских холдингах, в которые она входит?

Посмотреть ответ

Законодательное регулирование

Как уже сказано выше, холдингам практически не уделено внимания в нормативных актах. В ГК РФ этого понятия нет вовсе. Впервые в законодательстве холдинг замечен в законе РСФСР от 3 июля 1991 года «О приватизации госпредприятий». Однако и в нем точного определения группам компаний не дано. Термин разъяснен только в Указе Президента РФ №1392. Однако в этом нормативном акте говорится только об организациях, возникающих вследствие приватизации.

К СВЕДЕНИЮ! Можно сказать, что холдинги практически никак не регулируются правовыми актами. Управление ими осуществляется на основании сложившейся практики.

Какие существуют налоговые риски при распределении денежных потоков внутри холдингов?

Преимущества холдингов

Многие компании объединяются в холдинги, и на это есть причины. Популярность этой юридической формы объясняется следующими ее преимуществами:

- Простота организации и реструктуризации.

- Расширение производства.

- Увеличение имеющихся ресурсов.

- Стабильность существования, так как компания не может выйти из холдинга по своему желанию.

- Возможность назначения в каждую организацию профессионального менеджера.

- Широкие возможности для повышения конкурентоспособности.

- Распределение коммерческих рисков (если одна компания будет функционировать неэффективно, это не повлияет на всю группу организаций).

- Повышение качества услуг и товаров.

- Централизация материнского капитала с возможностью распределения средств.

- Совершенствование налогового и финансового планирования.

- Разделение направлений деятельности для обеспечения специализации, успешной работы по каждому из видов работы.

- Согласованность инвестиционной и финансовой политики.

- Объединение научных и технических достижений для наилучших результатов.

- Возможность лоббирования своих интересов в государственных органах.

- Возможность самостоятельно определять функции организаций, степень их самоуправления.

- Материнская компания несет ограниченную ответственность за долги своих дочерних организаций.

- Улучшение репутации, возможность привлечения новых инвесторов и клиентов.

Какая наиболее распространенная структура холдинга?

Организация холдинга не гарантирует достижения всех перечисленных преимуществ. Для обеспечения всех этих достоинств нужно приложить силы к обеспечению эффективной деятельности, разумному распределению функций. Рассмотрим недостатки холдингов:

- Нет конкуренции между взаимозависимыми компаниями, что может привести к их нерентабельности.

- Бюрократия.

- Усложнение документооборота.

- Сложно осуществить налоговую оптимизацию, так как налогообложение каждой из компаний отличается.

- Сложное регулирование трудовых отношений.

- Повышенные транзакционные издержки.

В холдинге будет работать огромный штат сотрудников, что также приносит определенные сложности.

Как организовать холдинг?

Рассмотрим основные этапы создания холдинга:

- Получение разрешения от ФАС.

- Получение согласия на преобразование от трудового коллектива. Для этого нужно организовать общее собрание. Принятое решение фиксируется в соответствующем протоколе. Нужно получить согласие не менее чем от 50% сотрудников.

- Если происходит приватизация государственного предприятия, нужно также получить разрешение от Госкомимущества.

ВАЖНО! Данный порядок основывается на законе «О приватизации госпредприятий» от 1991 года. Он касается только создания холдинга на основании приватизированного предприятия. В других случаях организация групп компаний будет регулироваться в основном локальными актами. Можно, к примеру, создать дочерние компании.

Разновидности холдингов и особенности их построения

Организация холдинга зависит от его типа. Вид групп компаний определяется на основании индивидуальных потребностей.

Горизонтальная структура

Горизонтальная структура предполагает одну материнскую компанию, а также ряд дочерних фирм, которые аналогичны друг другу. Основной способ повышения эффективности такого холдинга – максимальное территориальное расширение. Примером такого образования может быть сеть магазинов. Горизонтальная структура характерна для оптово-розничной торговли. Рассмотрим ее преимущества:

- Аналогичная схема организации дочерних фирм.

- Единые критерии оценки эффективности деятельности каждой компании.

- Отработанная система создания фирм, что облегчает создание каждой последующей компании.

Однако у этого варианта есть минусы:

- Сложность управления на расстоянии.

- Необходимость в знании особенностей каждого региона.

Вариант с горизонтальной структурой подходит торговым маркам.

Вертикальная структура

Вертикальная структура подходит предприятиям полного цикла. К примеру, одна компания отвечает за обработку, вторая – за транспортировку, третья – за реализацию. Примером вертикальной структуры может стать агрохолдинг. Ее преимущества:

- Установление конкурентоспособных цен.

- Контроль над качеством продукции на всех этапах ее производства.

- Возможность сокращения издержек.

Минусом является необходимость в доскональном знании всех особенностей каждого направления деятельности.

Распространенные проблемы при управлении холдингом

Управление холдингом осуществляется на основании нормативных актов. Рассмотрим наиболее распространенные управленческие проблемы:

- Утрата управляемости, бюрократизация. Решением проблемы является уменьшение централизации.

- Появление значительных отличий между дочерними компаниями. Эта проблема приводит к тому, что одна из дочерних компаний показывает высокие результаты, однако холдинг в целом от этого не выигрывает. Также группа компаний утрачивает свое «лицо». Фирмы становятся разрозненными. Решение проблемы – разработка общей политики, установление общих целей.

- Дочерние компании не являются самостоятельными. Это результат жесткой централизации, неправильного делегирования. Для решения проблемы нужно снизить централизацию, а также нанять профессиональных менеджеров.

Для эффективного управления очень важно разработать общую финансовую и инвестиционную политику. Для каждой дочки следует установить общие правила. Во главе каждой организации нужно поставить опытного менеджмента.

В чем преимущества холдинга как схемы управления бизнесом?

Как повысить рентабельность производства путем создания группы компаний?

Что нужно учитывать при налоговом планировании в холдинге?

Как избежать споров с налоговиками при проверке налоговых операции компаний холдинга?

Как применять системный подход к налоговому планированию внутри холдинга?

Преимущества холдинга как схема управления бизнесом

В России холдинги — одна из самых распространенных и самых эффективных форм предпринимательской деятельности для среднего и крупного бизнеса.

Но в законодательстве есть только понятие «банковский холдинг» и «банковская группа»[1].

В отношении юридических лиц небанковской сферы законодательного определения понятий «холдинг» и «группа компаний» нет. При этом на практике эти понятия часто употребляются: под холдингом подразумевается группа компаний, ведущих согласованную предпринимательскую деятельность и связанных между собой отношениями собственности и экономической зависимости. Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Преобладающее участие предполагает, что основное общество (товарищество) обладает таким количеством акций или долей в уставном капитале дочернего общества, которое позволяет предопределять результаты голосования на общем собрании участников.

К сведению

На практике преобладающим участием обычно считается такая доля участия в хозяйственном обществе, которая составляет более чем 50 % голосующих акций АО или уставного капитала ООО.

Основные элементы холдинга:

• головное предприятие, которое управляет подчиненными компаниями;

• мелкие структуры, зависящие от основной организации (например, дилеры, поставщики, представительства);

• зависимые дочерние хозяйственные общества, которые не обладают статусом юридического лица.

Преимущества холдинговых структур

Преимущества интеграции предприятий в холдинговую структуру:

• повышается стабильность, устойчивость организации;

• проще контролировать риски;

• можно контролировать деятельность дочернего общества;

• проще осуществлять финансовое и налоговое планирование.

Каких-либо требований к структуре или составу холдинга или группы компаний в законодательстве нет, как нет и требований к порядку их образования и регистрации.

Холдинговую структуру обычно используют, когда собственникам необходимо организовать контроль над группой активов. Для этого организуется управляющая (головная) компания, которая разрабатывает и применяет систему управления всеми дочерними компаниями и контролирует участников холдинга посредством участия в уставном капитале.

Основное условие, которое позволяет признать соответствующее общество дочерним предприятием, — наличие у другого (основного) общества возможности определять решения, принимаемые таким обществом (п. 1 ст. 105 ГК РФ).

Роль дочерних компаний в структуре холдинга

Как альтернатива системе холдинга закон предусматривает возможность создания филиалов или обособленных подразделений в рамках одного юридического лица. Но нередко дочерние компании в структуре холдинга оказываются более гибкими. Они могут действовать удобными для них методами и средствами, вести отчетность силами своей бухгалтерии. Часто «дочки» более самостоятельны и независимы от центрального офиса, чем обособленные подразделения, в том числе в налоговых вопросах.

Основные налоги за филиалы платит головная организация по месту ее нахождения и постановки на учет, тогда как дочерние компании отчитываются по месту своей регистрации. Благодаря этому они получают доступ к региональным преференциям по налогам, могут избежать высоких налоговых ставок и попасть под ряд местных финансовых льгот и привилегий, тем самым сокращая налоговую нагрузку на группу компаний в целом.

При этом юридически компании холдинга в любом случае подконтрольны центральному офису. Для этого в холдинге разрабатываются системы управления различными сегментами деятельности: доходами, расходами, кадрами, инвестициями, чистой прибылью.

Единой системы управления, подходящей всем и сразу, нет. Она разрабатывается исходя из цели создания, охвата видов деятельности. Учет этих факторов позволяет минимизировать ошибки в планировании деятельности холдинга.

Как повысить рентабельность производства путем создания группы компаний

Важную роль в общей системе планирования в холдингах занимает планирование расходов. Плановый расчет и оптимальное значение расходов в процессе работы гарантируют прибыльность деятельности всех компаний группы. А это, в свою очередь, позволяет минимизировать претензии налоговых органов, которые всегда возникают, если компании холдинга убыточны.

Кроме этого, рентабельность продаж и конкурентоспособность прямо связаны с уровнем расходов — он не должен превышать среднеотраслевой.

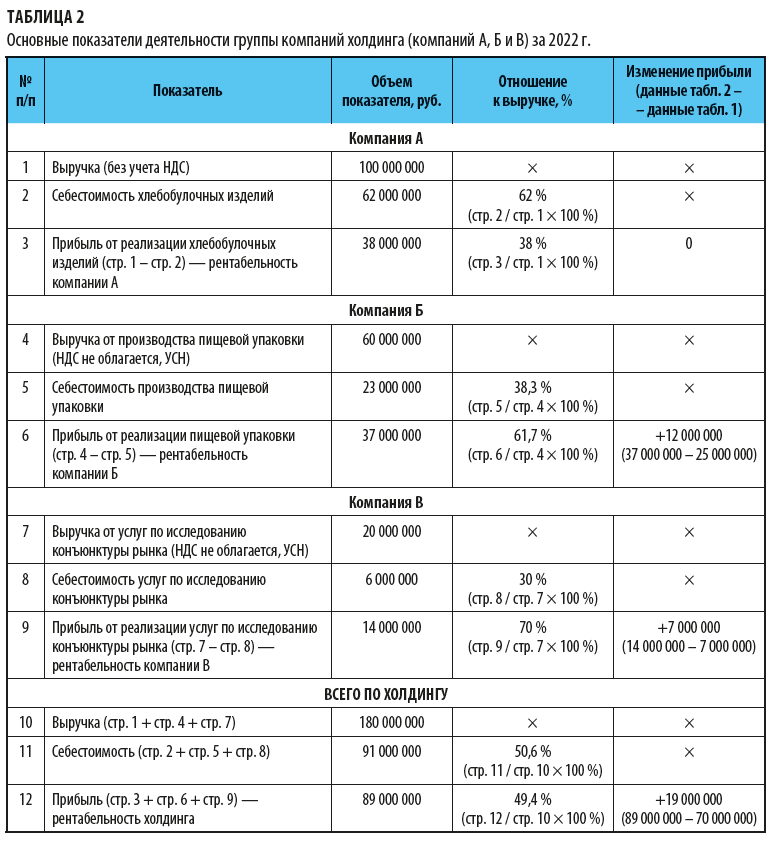

Рассмотрим на примере, как повысить рентабельность производства, создав группу компаний.

Компания А работает на общей системе налогообложения (ОСНО) и занимается следующими видами деятельности:

• выпекает хлебобулочные изделия;

• разрабатывает и производит упаковочные материалы для пищевых продуктов собственного производства;

• проводит маркетинговые исследования новых направлений в развитии пищевой промышленности для собственных целей.

Основные показатели финансовой деятельности компании за 2021 г. удовлетворительные (табл. 1).

В декабре 2021 г. компания проанализировала перспективы развития в своем регионе производства пищевой упаковки и проведения маркетинговых исследований. Как показали результаты анализа, эти виды деятельности в регионе являются перспективными, спрос на услуги выше, чем предложение. Поэтому решили создать холдинг, в состав которого войдут:

• материнская компания А;

• дочерняя компания Б. Вид деятельности — производство пищевой упаковки. Работает на упрощенной системе налогообложения (УСН), объект налогообложения «доходы, уменьшенные на величину расходов» по ставке 15 %). Доля участия материнской компании А — 15 %. Оборудование передано от материнской компании по договору лизинга;

• дочерняя компания В. Вид деятельности — исследования конъюнктуры рынка. Работает на УСН, объект налогообложения «доходы» по ставке 6 %. Доля участия материнской компании А — 10 %. Оргтехника передана от материнской компании по договору лизинга.

Дочерние компании Б и В будут оказывать услуги материнской компании А и сторонним потребителям. Работа на УСН позволяет им не увеличивать стоимость своих услуг на НДС 20 % и благодаря этому иметь преимущество перед конкурентами.

Основные показатели финансовой деятельности группы компаний в результате создания холдинга представлены в табл. 2.

Вывод

Создание холдинговой структуры принесло компании А определенные выгоды:

1. Применение в дочерних компаниях УСН позволило увеличить прибыль на 19 000 000 руб. При этом в самой материнской компании А за 2022 г. объем выручки и себестоимость продукции не изменились.

2. Благодаря работе на льготной системе налогообложения новых клиентов компании Б и В смогли привлекать без дополнительного налогового обременения по НДС в размере 20 %.

3. Так как оборудование, кадровые резервы изначально были у материнской компании, то начало деятельности дочерних компаний не требовало внешних инвестиций.

4. Налоговые риски по спорам с налоговыми органами по искусственному делению бизнеса минимальны, так как дочерние компании реализуют услуги не только материнской компании, но и иным независимым организациям. При этом расценки для всех заказчиков едины.

5. Так как дочерние компании часть прибыли перечислят материнской в виде дивидендов, то компания А получит дополнительную прибыль от дочерних структур.

Что нужно учитывать при налоговом планировании в холдинге

При налоговом планировании в группе компаний важно учитывать то, что в составе группы есть организации, применяющие как общие, так и специальные системы налогообложения.

[1] Статья 4 Федерального закона от 02.12.1990 № 395-I «О банках и банковской деятельности» (в ред. от 05.12.2022).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2023.

Холдинг с точки зрения законодательства

Елкина Е., юрист ГК «Градиент Альфа».

На сегодняшний день в российском законодательстве остается нерешенной проблема правового статуса холдинга. Ни один из проектов Закона «О холдингах» так и не был принят. Остается открытым целый ряд вопросов, с которыми все чаще сталкивается российская предпринимательская практика. В рамках настоящей статьи будут рассмотрены вопросы экономических и правовых отношений, складывающихся в процессе создания и деятельности холдингов на территории Российской Федерации.

Несмотря на отсутствие законодательного регулирования деятельности холдингов, практика показывает, что холдинг является эффективной формой организации предпринимательской деятельности, поскольку он позволяет сочетать гибкость и мобильность небольших формально самостоятельных организаций и масштаб деятельности крупных корпораций.

Некоторые законодательные акты называют холдинг в качестве самостоятельного участника некоторых правоотношений. К ним относятся: Налоговый кодекс РФ, который говорит о «взаимозависимых лицах» в случаях, когда одна организация непосредственно или косвенно участвует в уставном капитале другого юридического лица и суммарная доля этого участия составляет более 20% (ст. 20 НК РФ); Федеральный закон от 25 февраля 1999 г. N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» в ст. 4 предусматривает, что инвесторами могут быть объединения юридических лиц, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица; Федеральный закон N 395-1 «О банках и банковской деятельности» допускает образование банковских холдингов и банковских групп.

Создание холдинговых структур в настоящее время является одним из способов снижения предпринимательских рисков, сокращения расходов, что необходимо для представителей российского бизнеса, постоянно занятых поиском конкурентных преимуществ для работы в условиях открытого рынка.

Холдинг является одной из форм предпринимательского объединения, которая представляет собой группу организаций (участников), которая построена на отношениях экономической зависимости и контроля. Участники холдинга, сохраняя формальную юридическую самостоятельность, подчиняются одному из участников группы — холдинговой компании (головной организации), которая, будучи центром холдингового объединения, в силу владения преобладающей долей участия в уставном капитале, договора или иных обстоятельств прямо или косвенно (через третьих лиц) оказывает определяющее влияние на принятие решений другими участниками группы.

На сегодняшний день наиболее распространенным и традиционным способом создания холдинга в российской предпринимательской практике является учреждение новых хозяйственных обществ на имущественной основе существующей коммерческой организации путем внесения последней в качестве вклада в уставный капитал дочерних обществ части принадлежащего ей имущества (активов).

Система участия представляет собой целый ряд одно- или многоступенчатого подчинения одних предприятий другим путем участия в их акционерном капитале (приобретение контрольных пакетов акций этих предприятий).

Как правило, когда имеется одна «ступень» участия или прямая зависимость: основное — дочернее общество, термин «холдинговая компания» совпадает с понятием «основное общество» (рис. 1), а в случае наличия «системы участия» холдинговая компания является не только основным обществом для первой «ступени» участия, но центром экономической власти для всего предпринимательского объединения (рис. 2).

Рис. 1

-----------------------------¬

¦ ОСНОВНОЕ ОБЩЕСТВО ¦

¦ (ХОЛДИНГОВАЯ КОМПАНИЯ) ¦

+--------------T-------------+

¦ ¦ ¦

V V V

-----------¬ -----------¬ -----------¬

¦ дочернее ¦ ¦ дочернее ¦ ¦ дочернее ¦

¦общество 1¦ ¦общество 2¦ ¦общество 3¦

L----------- L----------- L-----------

Рис. 2 (Заштрихованные области — контрольные пакеты акций)

---------------------------------------------¬

¦ Материнская (холдинговая компания) ¦

+--------------T----------------T------------+

V V V V

--------T-------¬ --------T-------¬ ---------T------¬ --------T------¬

¦ ¦ / ¦ ¦ ¦ / ¦ ¦ ¦ / ¦ ¦ ¦ / ¦

¦ L-------+ ¦ L-------+ ¦ L------+ ¦ L------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L--T---------T--- L--T---------T--- L--T---------T--- L--T--------T---

V V V V V V V V

---T--¬ ---T--¬ ---T--¬ ---T--¬ ---T--¬ ---T--¬ --T---¬ --T---¬

¦ ¦ /¦ ¦ ¦ /¦ ¦ ¦ /¦ ¦ ¦ /¦ ¦ ¦ /¦ ¦ ¦ /¦ ¦ ¦ /¦ ¦ ¦ /¦

¦ ¦/ ¦ ¦ ¦/ ¦ ¦ ¦/ ¦ ¦ ¦/ ¦ ¦ ¦/ ¦ ¦ ¦/ ¦ ¦ ¦ / ¦ ¦ ¦ / ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦/ ¦ ¦ L---+

¦ --+ ¦ --+ ¦ --+ ¦ --+ ¦ --+ ¦ --+ ¦ --+ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L------ L------ L------ L------ L------ L------ L------ L------

Наряду с созданием холдинга на имущественной основе существующей коммерческой организации в российской практике распространенным является и способ создания холдинга путем реорганизации хозяйственных обществ. Речь идет о реорганизации юридического лица в форме выделения, которое приводит к возникновению нового юридического лица. Само реорганизуемое общество продолжает при этом существовать и в результате реорганизации может приобрести акции вновь созданного общества.

И у одного, и у другого способа есть как преимущества, так и недостатки. Во-первых, при учреждении общества новому юридическому лицу могут передаваться, как было указано выше, исключительно активы. Тогда как в случае реорганизации выделяемому обществу могут быть переданы и пассивы. Во-вторых, активы, передаваемые создаваемому обществу при его учреждении, будут вноситься в его уставный капитал, чего может не происходить при реорганизации. И наконец, при учреждении дочернего общества происходит обмен вносимого в уставный капитал имущества материнского общества на акции дочернего.

Однако при учреждении нового общества налицо возможность сохранить жесткий контроль организации-учредителя над учрежденной организацией. При этом в отличие от процедуры реорганизации, отрицающей возможность привлечения дополнительных инвестиций, в случае учреждения хозяйственных обществ материнское общество при сохранении необходимого контроля одновременно может пополнить капитал дочернего общества за счет других соучредителей. Достоинством этого способа создания предпринимательского объединения является также меньшая трудоемкость процесса структурных преобразований. Решение об учреждении хозяйственного общества при соблюдении правового режима, установленного для крупных сделок и сделок с заинтересованностью, может быть принято на уровне совета директоров общества.

В результате формирования холдинга путем учреждения материнским обществом дочерних обществ все гражданско-правовые и налоговые обязательства остаются у материнского общества. И в этом случае при наличии налоговых и других долгов велика вероятность обращения налоговыми органами либо кредиторами взыскания на имущество материнского общества, и прежде всего на ликвидные акции (доли участия) дочерних обществ.

Одним из главных признаков реорганизации и отсутствия такого у холдинга, создаваемого путем учреждения материнским обществом дочерних, является наличие правопреемства в первом случае и отсутствие такового во втором.

При учреждении размер уставного капитала дочернего общества равен сумме отчуждаемых активов; при реорганизации — уставный капитал дочернего общества формируется за счет собственных капиталов реорганизуемого общества и может быть значительно меньше переданных активов. Если говорить о возможности дальнейшей реструктуризации бизнеса, то для обеспечения наибольшей гибкости иметь небольшой размер уставного капитала значительно выгоднее (например, для целей дальнейшего отчуждения акций, чтобы цена продажи не была ниже балансовой (номинальной) стоимости).

Немаловажным фактором при выборе способа создания холдинга является и тот факт, что правоприменительная практика рассматривает недобросовестную реорганизацию в форме выделения, совершенную с целью вывода активов, как форму злоупотребления правом со всеми вытекающими отсюда правовыми последствиями.

Наконец, холдинговая компания (головная организация) может являться центром холдингового объединения не только в силу преобладающего участия в уставном капитале других организаций, но и в силу заключенного между ними договора.

На практике наиболее приемлемым видом договора, который закрепляет отношения между компаниями внутри холдинга, является договор простого товарищества (о совместной деятельности).

Согласно действующему гражданскому законодательству по договору простого товарищества (договору о совместной деятельности) несколько фирм или предпринимателей объединяют свои вклады и ведут совместную деятельность без образования юридического лица для извлечения прибыли или достижения иной цели (ст. 1041 ГК РФ). Вкладами участников товарищества может быть любое имущество (основные средства, товары, деньги), а также профессиональные навыки и знания, деловая репутация и деловые связи (п. 1 ст. 1042 ГК РФ). Предполагается, что вклады равны по стоимости, если иное не установлено договором о совместной деятельности (п. 2 ст. 1042 ГК РФ).

Нередко в судебной практике те или иные отношения сторон признаются не являющимися договором простого товарищества, поскольку отсутствует главный признак совместной деятельности — общая цель участников.

Гражданское законодательство отождествляет понятия «простое товарищество» и «совместная деятельность». Между тем далеко не всякий договор о совместной деятельности, о долевом участии или кооперации, даже предусматривающий объединение вкладов партнеров, действительно является договором простого товарищества. Представляется справедливым рассматривать договор простого товарищества как одну из разновидностей договоров о совместной деятельности, что не противоречит, на наш взгляд, концепции Гражданского кодекса РФ.

Договором простого товарищества является только соглашение, участники которого:

- преследуют единую (общую) цель;

- совершают действия, необходимые для достижения поставленной цели;

- формируют за счет вкладов имущество, составляющее их общую долевую собственность;

- несут бремя расходов и убытков от общего дела;

- распределяют между собой полученные результаты.

Договоры, в которых эти условия отсутствуют, квалифицируются иначе.

Например, договор о совместной деятельности, по которому одна сторона за плату предоставляет право пользования помещением, а другая открывает в этом помещении ресторан, может быть признан притворной сделкой, совершенной с целью прикрыть договор аренды, чтобы обойти запрет арендодателя на сдачу помещения в субаренду.

Не является договором товарищества распространенный в капитальном строительстве многосторонний инвестиционный контракт, согласно которому подрядчик по заданию заказчика осуществляет строительство жилого дома на средства, предоставленные гражданами-инвесторами, так как участники договора преследуют различные цели. Подрядчик по такому договору желает получить прибыль от выполнения строительных работ. Организация-заказчик стремится получить доход, составляющий разницу между затратами на строительство и ценой, по которой квартиры будут передаваться гражданам-инвесторам. Граждане-инвесторы хотят приобрести квартиры в собственность. Поэтому данное соглашение следует отнести к договорам, прямо не предусмотренным, но и не запрещенным гражданским законодательством (ст. 421 ГК РФ).

В рыночных условиях не имеет значения, прикладывают товарищи свои личные усилия для успеха предприятия или же участие кого-то из них в совместной деятельности ограничивается только имущественным взносом.

Внесенное участниками товарищества имущество, а также произведенная в рамках совместной деятельности продукция и полученные от этой деятельности доходы признаются общей долевой собственностью участников товарищества (если иное не установлено договором). Поэтому каждый участник обязан соразмерно своей доле уплачивать налоги, сборы и другие платежи по общему имуществу (ст. 249 ГК РФ).

Ведение общих дел может быть поручено одному из участников товарищества. В таком случае он обязан вести бухгалтерский учет общего имущества и операций с ним на отдельном балансе.

Простое товарищество в большинстве правоотношений не выступает в качестве субъекта права, оставаясь неправосубъектным.

Однако в ряде случаев российское законодательство придает ему свойства субъекта права именно как объединению юридических лиц. Так, согласно ст. 4 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвесторами признаются физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц. Имея в виду отождествление в этом случае договора простого товарищества с договором о совместной деятельности, законодатель, таким образом, допускает частичную (неполную) правосубъектность объединения, организованного с использованием формы простого товарищества. Эта ситуация имеет место, например, в строительном консорциуме, когда от лица всех участников по консорциуму с заказчиком подписывается единый документ, в основе которого лежит гражданско-правовой договор подряда.

Поскольку участники простого товарищества, созданного для предпринимательской деятельности, отвечают всем своим имуществом, а не только ограниченно уставным капиталом организации, как это происходит в хозяйственных обществах, можно констатировать, что законом установлена более строгая имущественная ответственность предпринимательского объединения в форме простого товарищества в сравнении с такими коммерческими организациями, как акционерное общество и общество с ограниченной (дополнительной) ответственностью.

Участники полного товарищества, которое, как и простое товарищество, является, по сути, фидуциарным объединением, основанным на лично-доверительных отношениях, также несут солидарную ответственность по обязательствам полного товарищества принадлежащим им имуществом, но привлекаются к ней субсидиарно, т.е. при недостаточности имущества полного товарищества как юридического лица.

Помимо выбора наиболее оптимального способа образования холдинга, российские компании, интегрируя свои усилия, также стремятся сделать предпринимательскую деятельность наиболее выгодной с точки зрения налогообложения, поскольку деятельность холдинга как единого субъекта не только гражданского, но и налогового права в настоящие время не урегулирована.

На сегодняшний день предпринимателям предлагают много вариантов схем оптимизации налогообложения с участием фирм на упрощенной системе.

Так ли это выгодно на самом деле или же существуют подводные камни в схемах с участием фирм-«упрощенцев»?

Например, несколько обществ, перешедших на упрощенную систему налогообложения, объединяются для ведения совместной деятельности по договору простого товарищества.

Поскольку при образовании простого товарищества не создается новое юридическое лицо, то товарищество не может признаваться плательщиком каких-либо налогов. Статья 278 Налогового кодекса РФ называет в качестве налогоплательщиков только организации — участников совместной деятельности, каждая из которых в данном случае уплачивает единый налог, установленный главой 26.2 НК РФ и заменяющий налоги на прибыль, с продаж, на имущество и ЕСН. Единый налог в зависимости от объекта налогообложения может уплачиваться по разным ставкам. Так, если в качестве объекта налогообложения выбраны доходы фирмы, то налоговая ставка составляет 6%. Если объектом налогообложения является разница между доходами и расходами, то налоговая ставка равна 15%. При этом доходы организаций, перешедших на упрощенную систему налогообложения, будут определяться в соответствии со ст. 249 «Доходы от реализации» и 250 «Внереализационные доходы» НК РФ. Доходом же, полученным от совместной деятельности, признается прибыль, распределенная в пользу участника простого товарищества (п. 9 ст. 250, ст. 278 НК РФ).

Существуют и иные мнения на этот счет. Как было отмечено ранее, заключение договора простого товарищества не приводит к образованию нового юридического лица или иного участника гражданских и налоговых правоотношений, установленных законодательством РФ. Соответственно, не может измениться порядок налогообложения каждого участника простого товарищества. Если при переходе на упрощенную систему объектом обложения единым налогом был выбран доход, то, даже став участником простого товарищества, фирма должна продолжать уплачивать налог именно с выручки, а расходы учитывать не должна.

Кроме того, ст. 278 НК РФ четко устанавливает обязанность участника, ведущего общие дела товарищества, осуществлять учет доходов и расходов и представлять сведения именно о доходах каждому участнику. При этом обязанность исчислять и уплачивать налоги остается за самими налогоплательщиками — участниками простого товарищества. Особого порядка налогового учета в рамках совместной деятельности законодательством не предусмотрено. Следовательно, участник, который ведет учет доходов и расходов, должен представлять полные сведения каждому участнику (то есть информацию по доходам и по расходам). Далее каждый участник товарищества самостоятельно, исходя из представленных ему документов и в соответствии с принятой системой налогообложения, должен исчислять и уплачивать налоги.

Таким образом, использование простого товарищества организаций, перешедших на упрощенную систему налогообложения, допустимо, но при этом следует учитывать большие налоговые риски и возможность судебного спора с налоговой инспекцией.

Не стоит забывать и о том, что действующее налоговое законодательство относит холдинговые компании к категории взаимозависимых лиц. Для целей налогообложения таковыми признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц.

Налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен.

Такая норма установлена с целью недопущения возможности искусственного снижения взаимозависимыми лицами, в том числе основными и зависимыми, налогооблагаемой базы по договоренности друг с другом, например посредством регулирования ценообразования (установления так называемых трансфертных цен — расчетных цен внутригруппового оборота).

В соответствии со ст. 20 Налогового кодекса РФ взаимозависимыми признаются организации, когда одна из них непосредственно и (или) косвенно участвует в другой организации и суммарная доля такого участия составляет более 20%.

Перечень оснований признания взаимозависимости лиц с точки зрения налогового законодательства, по существу, остается открытым в силу возможности доказать взаимозависимость в судебном порядке. Конституционный Суд РФ в Определении от 4 декабря 2003 г. N 441-О разъяснил, что право признать лица взаимозависимыми по иным основаниям, не предусмотренным п. 1 ст. 20 НК РФ, может быть использовано судом лишь при условии, что эти основания указаны в других правовых актах, а отношения между этими лицами объективно могут повлиять на результаты сделок по реализации товаров (работ, услуг). Отсутствие нормы правового акта, в соответствии с которой выявленное налоговым органом обстоятельство относится к основаниям признания лиц взаимозависимыми, как следует из Постановления ФАС Северо-Западного округа от 12 июля 2004 г. N А05-11487/03-19, влечет отказ в признании судом сторон по сделке взаимозависимыми.

Так, например, обстоятельством, которое может лечь в основу вывода о взаимозависимости юридических лиц, некоторыми судебными актами признается наличие у них одного и того же учредителя. К такому выводу пришел ФАС Восточно-Сибирского округа в Постановлении от 12 апреля 2005 г. N А33-15371/04-С3-Ф02-1345/05-С1, указав, что учредитель заинтересован во взаимодействии своих дочерних организаций.

Целью создания большинства холдингов в Российской Федерации является прежде всего совместное осуществление участниками объединения производственно-хозяйственной деятельности, включая распределение имущества и финансовых средств. Холдинги, большинство из которых в России управляющие (нефинансовые), имеют взаимосвязанные цепочки производств. Дочерние общества выполняют в них один из этапов производства продукта (работ, услуг) либо являются сервисными подразделениями для обслуживания потребностей участников холдинга — транспортными, строительными, страховыми, банковскими, консультационными услугами. Имущественные отношения в холдинге приобретают тем самым специфические особенности, характеризующие эту форму предпринимательского объединения.

В первую очередь следует отметить, что холдинговая компания как центр интегрированного объединения контролирует движение финансовых потоков и распределение инвестиций среди участников холдинга. Распределение финансовых ресурсов представляет собой основной инструмент регулирования деятельности входящих в холдинг компаний. Это является результатом интегрированной финансовой и инвестиционной стратегии, при которой дочерние предприятия холдинга представляют собой конкурирующие внутри холдингового объединения альтернативы на рынке капитала.

Выступая финансовым инвестором, основное общество холдинга должно оценивать эффективность и возможные альтернативы инвестиционных вложений как в дочерние общества, так и вне холдингового объединения. Основной задачей финансового контроля в холдинге является обеспечение финансовой устойчивости холдингового объединения в целом и финансового равновесия входящих в его состав участников путем балансирования объемов поступления и расходования денежных средств и их синхронизации по времени.

Рациональную основу экономического механизма управления холдингами составляют принципы ограничения свободы распоряжения финансовым и производственным капиталом, принцип единого собственника.

Ограничение свободы распоряжения финансовым капиталом предполагает обязательное согласование проектов развития потенциала дочерних обществ с холдинговой компанией. Холдинг планирует ожидаемую величину свободного финансового капитала, определяя расходы по программам развития дочернего общества, и централизует финансовый капитал, не связанный с реализацией утвержденных программ. При этом головная компании холдинга является единственным источником заемных средств для дочернего предприятия. Это позволяет финансировать программы развития в зависимости от стратегии развития, а не от текущих доходов отдельного предприятия, перераспределять средства на наиболее перспективные направления.

Ограничение же свободы распоряжения производственным капиталом формирует специализацию деятельности дочерних обществ в холдинге. Здесь происходит передача всего производственного капитала дочерних обществ (оборудования, недвижимого имущества) в специальную управляющую компанию с последующим использованием капитала на правах арендаторов. Это позволяет повысить качество планирования и контроля основной (производственной) деятельности предприятий холдинга с помощью интегральных показателей выручки и прибыли, которые формируются исключительно от основной деятельности. Кроме того, специализация управления производственным капиталом позволяет увеличить эффективность использования имущества холдинга и усилить контроль за поступлением доходов от использования избыточного имущества.

Единственный собственник важен для устранения негативного влияния миноритарных акционеров дочерних обществ на эффективность управления холдингом с помощью активного или пассивного противодействия перераспределению капитала между дочерними обществами холдинга. Однако нельзя забывать о том, что в целом это может оказаться невыгодно, так как получение, предоставление, обеспечение займов в системе холдинга, в том числе между дочерними обществами, является одним из способов достижения синергетического эффекта в деятельности этого объединения, а в случае размещения у единственного собственника всех производственных активов это может оказаться даже опасным, поскольку в этом случае могут существенно возрасти хозяйственные и фискальные риски.

Представляется важным рассмотреть различные способы финансирования или распределения денежных средств и другого имущества между участниками холдингового объединения.

Мировой практике известно несколько основных механизмов финансового взаимодействия основного и дочернего хозяйственных обществ в системе холдинга. Один из таких механизмов (централизованный механизм) предполагает, что все подконтрольные организации осуществляют свою деятельность на основе единого консолидированного бюджета, утверждаемого основным обществом. Независимо от финансовых результатов того или иного дочернего общества их финансирование осуществляется на основе одинаковых базовых нормативов. Бюджетный процесс при подобном варианте финансового механизма в холдинге основан на периодическом обсуждении финансовых заявок дочерних обществ. То есть доходы всего холдинга консолидируются в едином учетном центре и по решению руководства основного общества распределяются между участниками холдинга. Этот вариант финансового планирования предполагает высокий уровень финансово-бухгалтерских технологий и менеджмента участников холдинга.

Второй, децентрализованный, способ организации финансового взаимодействия между основным и дочерними обществами основывается на принципе оперативной самостоятельности дочерних обществ в пределах, установленных основным обществом. В этом случае подконтрольные организации холдинга имеют собственный бюджет, в значительной степени зависящий от результатов их работы. Уровень самостоятельности дочерних обществ определяется долей доходов, которой они могут распоряжаться без согласования с основным обществом. Этот способ движения финансовых потоков влечет за собой возможность со стороны дочерних обществ центробежных тенденций.

Для российских условий наиболее актуален комбинированный подход, который предполагает организацию формально независимых дочерних юридических лиц при условии надежного контроля над их оперативно-хозяйственной и финансовой деятельностью. Здесь важно заметить, что в российском законодательстве не предусмотрены адекватные потребностям этой формы предпринимательского объединения (зачастую представляющего собой единый вертикально интегрированный производственно-хозяйственный комплекс) возможности движения финансовых потоков и распределения капиталов между участниками холдинга. Доходы, передаваемые в системе холдинга, могут облагаться налогом дважды — у источника и у принимающей стороны.

Оптимальный и соответствующий моменту (целям, оперативности решения задачи и пр.) способ финансирования определяется для каждого конкретного случая. Так, например, увеличение уставного капитала дочернего общества, являясь оптимальным вариантом с точки зрения налогообложения, требует определенного времени для осуществления организационных и регистрационных процедур по увеличению уставного капитала хозяйственного общества. Если дочерняя организация представлена организационно-правовой формой общества с ограниченной ответственностью, то рациональным способом передачи денежных средств и имущества является внесение вклада в имущество общества с ограниченной ответственностью.

Наибольший интерес для рассмотрения представляет целевое финансирование участников холдинга как специфический способ передачи денежных средств и имущества в системе предпринимательского объединения. Не наделяя холдинг налоговой правосубъектностью, законодательство тем не менее предусматривает определенную специфику правового регулирования передачи денежных средств и имущества между участниками холдинга налогами на прибыль и на добавленную стоимость.

При исчислении налога на прибыль (пп. 11 п. 1 ст. 251 НК РФ) для определения налоговой базы не учитывается, в частности, имущество, полученное российской организацией безвозмездно:

- от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада передающей организации (т.е. при передаче имущества от основного к дочернему обществу имущественного холдинга);

- от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50% состоит из вклада получающей организации (т.е. при передаче имущества от дочернего к основному обществу имущественного холдинга);

- от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50% состоит из вклада (доли) этого физического лица.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

Таким образом, законодательство, исходя из принципа «налог не может уплачиваться дважды», предусматривает, что участники имущественного холдинга при наличии доли участия в уставном капитале более 50% могут передавать денежные средства и имущество (при соблюдении моратория на отчуждение в течение одного года) друг другу без налоговых последствий применительно к уплате налога на прибыль.

Для понимания правовой природы передачи денежных средств и имущества внутри холдинга следует отметить, что Налоговый кодекс косвенно предполагает, что это безвозмездно передаваемое имущество. Так, ст. 250 НК РФ, определяющая внереализационные доходы, в п. 8 включает в их состав безвозмездно полученное имущество (работы, услуги) или имущественные права, за исключением случаев, указанных в ст. 251 НК РФ.

Пункт 2 ст. 248 НК РФ гласит, что для целей гл. 25 «Налог на прибыль организаций» имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги). Это обстоятельство позволяет отдельным специалистам сделать вывод, что реализация на практике нормы пп. 11 п. 1 ст. 251 НК РФ будет противоречить п. 4 ст. 575 ГК РФ, запрещающему сделки дарения между коммерческими организациями на сумму, превышающую пять МРОТ.

Таким образом, основные и дочерние общества для оптимизации финансовых потоков, повышения эффективности производственной деятельности имеют возможность безвозмездной передачи друг другу денежных средств и имущества, а в случаях, предусмотренных пп. 11 п. 1 ст. 251 НК РФ, также с использованием льготы по налогу на прибыль.

Оформление передаваемых денежных средств и имущества на практике холдинги осуществляют двумя способами:

- на основании договора целевого финансирования как не поименованного в ГК РФ договора;

- на основании решения полномочных органов основного и дочерних обществ о передаче и соответственно получении денежных средств и имущества.

Финансирование в системе холдинга в ряде случаев организуется путем создания целевых централизованных фондов (резервов) для осуществления функций по управлению холдинговым объединением или освоения новых инвестиционных проектов, осуществления научно-исследовательских работ, маркетинговых программ, строительства объектов социальной инфраструктуры и пр. При этом формирование централизованных фондов у участников холдинга необходимо сопроводить оформлением следующих документов:

- решениями общих собраний акционеров (участников) должно быть предусмотрено образование конкретных целевых фондов (резервов), например инвестиционного, НИОКР и пр.;

- в уставах основного, а также дочерних хозяйственных обществ должно быть предусмотрено образование соответствующих фондов (резервов);

- должна быть составлена и соблюдаться смета на осуществление основным обществом централизованных функций по управлению дочерними или смета на расходование конкретного фонда (резерва);

- в платежном поручении при перечислении средств должно быть указано целевое назначение платежа — «для осуществления централизованных функций по управлению» или «взнос в централизованный фонд» со ссылкой на решение соответствующего органа управления, установившего размер и порядок осуществления платежей.

Создание централизованных фондов (резервов) предусмотрено только на уровне подзаконного нормативного акта и не имеет закрепления в Налоговом кодексе РФ (и это влечет за собой неоднозначность в понимании правового статуса денежных средств, передаваемых в централизованные фонды (резервы), является причиной того, что очень немногие российские холдинги формируют такие фонды (резервы)).

Вторым по распространенности после целевого финансирования способом передачи финансовых ресурсов в системе холдинга является возможность беспроцентного кредитования в системе холдинга. При этом если льгота по налогу на прибыль при целевом финансировании определяется долей участия в уставном капитале передающей или принимающей стороны (не менее 50% уставного капитала), то предоставление беспроцентных займов не обусловлено какими-либо ограничениями.

Немаловажную роль в распространении данного способа финансирования в холдинге сыграла позиция судебных органов, не признавшая материальную выгоду от экономии на процентах за пользование заемными денежными средствами как доход, облагаемый налогом на прибыль. Президиум ВАС РФ в своем Постановлении от 3 августа 2004 г. N 3009/04 указал, что пользование денежными средствами по договору займа без взимания заимодавцем процентов ошибочно оценено судом кассационной инстанции как правоотношения по оказанию услуг. В соответствии с п. 5 ст. 38 Налогового кодекса Российской Федерации услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Отношения сторон по договору займа таких признаков не имеют. Денежные средства, полученные обществом по договору займа на условиях возврата такой же суммы, не могут рассматриваться как безвозмездно полученные.

Итак, холдинговая модель организации бизнеса, несомненно, имеет много преимуществ. Однако внутри холдинга, как правило, отсутствует конкуренция, требующая постоянного улучшения качества производимой продукции и оказываемых услуг. В нем могут искусственно поддерживаться нерентабельные предприятия, что снижает экономическую эффективность такого объединения в целом.

Тем не менее холдинговая компания как «сопровождающая» управленческая инстанция может активно поддерживать свои дочерние хозяйственные общества в их хозяйственном развитии. Она предпринимает меры, указывает на проблемы или дает рекомендации.

Содержание

Спрятать

- Что такое холдинговая компания?

- Типы холдинговой компании

- №1. Чистые Холдинговые Компании

- № 2. Смешанная холдинговая компания

- №3. Немедленная холдинговая компания

- № 4. Промежуточная холдинговая компания

- Каков пример структуры холдинговой компании?

- Каковы преимущества холдинговой компании?

- №1. Страхование ответственности

- № 2. Управляйте активами, тратя меньше денег

- №3. Снижает стоимость долгового финансирования

- № 4. Поощряйте инновации

- № 5. Нет необходимости в повседневном управлении

- Каковы недостатки холдинговой компании?

- №1. Расходы на формирование и постоянное соблюдение

- № 2. Трудности управления

- № 3. Сложность

- Как создать холдинговую компанию

- №1. Изучите требования вашей компании.

- № 2. Определите структуру вашей компании.

- №3. Отправьте бизнес-приложение.

- № 4. Создайте банковский счет для своей холдинговой компании.

- № 5. Финансировать компанию

- № 6. Ведение бухгалтерского учета по всем операциям.

- Холдинговая компания по недвижимости

- Как создать компанию по недвижимости

- №1. Исследуйте и выберите название компании

- № 2. Воспользуйтесь услугами юриста или бухгалтера.

- №3. Собрать и отправить документацию

- № 4. Получите все необходимые лицензии и разрешения

- № 5. Создание бизнес-банковских счетов

- № 6. Покупка и закрытие недвижимости через ваше ООО

- Затраты на создание холдинговой компании по недвижимости

- Как холдинговая компания зарабатывает деньги?

- В чем разница между холдингами и ООО?

- В чем разница между компанией и холдинговой компанией?

- В заключение,

- Статьи по теме

- Рекомендации

Холдинговая компания часто создается исключительно для контроля над другими предприятиями, включая недвижимость, патенты, товарные знаки, акции и другие активы. В этой статье мы узнаем больше о том, как работает структура холдинговой компании и как ее создать.

Что такое холдинговая компания?

Холдинговая компания — это хозяйственное предприятие, обычно корпорация или общество с ограниченной ответственностью (ООО). Холдинговая компания обычно не производит, не продает и не занимается другими бизнес-операциями. Скорее, холдинговые компании владеют контрольным пакетом акций других предприятий.

Хотя холдинговая компания владеет активами других компаний, она часто просто выполняет функции надзора. Таким образом, хотя он и может контролировать решения руководства корпорации, он не принимает активного участия в повседневной деятельности этих дочерних компаний.

Холдинговую компанию часто называют «зонтичной» или «материнской» фирмой.

Эта структура помогает снизить риск финансовых и юридических обязательств холдинговой компании (и ее различных дочерних компаний). Это также может уменьшить общую налоговую ответственность корпорации за счет стратегического размещения определенных элементов ее деятельности в юрисдикциях с более низким налогообложением.

«Дочерние компании, находящиеся в полной собственности» — это предприятия, полностью принадлежащие холдинговой компании. Хотя холдинговая компания имеет право нанимать и увольнять руководителей компаний, которые она контролирует, такие руководители несут полную ответственность за свою деятельность.

Типы холдинговой компании

В зависимости от вида деятельности холдинговые фирмы подразделяются на множество групп. Некоторые существуют исключительно для того, чтобы владеть одной дочерней компанией, в то время как другие могут участвовать в дополнительных коммерческих операциях. Ниже приведены различные типы холдинговых компаний:

№1. Чистые Холдинговые Компании

Чистая холдинговая компания — это компания, которая существует исключительно для владения другими компаниями. Эти фирмы не занимаются никакой другой формой бизнеса.

№ 2. Смешанная холдинговая компания

Смешанная холдинговая компания — это компания, которая управляет своими дочерними компаниями, а также собственными коммерческими операциями. Другой термин для этого — холдинговая корпорация.

№3. Немедленная холдинговая компания

Непосредственная холдинговая компания — это компания, которая владеет другими корпорациями, но также принадлежит другому юридическому лицу. В двух словах, это холдинговые корпорации, которым принадлежит другая холдинговая компания.

№ 4. Промежуточная холдинговая компания

Промежуточные холдинговые компании — это холдинговые компании, которые также являются дочерними компаниями более крупной организации, аналогичной непосредственной холдинговой компании.

Каков пример структуры холдинговой компании?

Владелец бизнеса может создать холдинговую компанию различными способами. Материнская компания, конгломерат, корпорация, корпорация с ограниченной ответственностью (ООО) или даже товарищество — все это примеры холдинговых компаний.

Каковы преимущества холдинговой компании?

№1. Страхование ответственности

Разделение функционирующих фирм и активов, которые они используют, создает защиту от ответственности. Каждая дочерняя компания отвечает по своим долгам. Кредитор дочерней компании не может получить доступ к активам контролирующей компании или другой дочерней компании.

Предположим, конная ферма наших предпринимателей испытывает трудности и не может платить своему дрессировщику или ветеринару. Они могут подать в суд и получить активы от дочерней компании, владеющей конефермой, но не от дочерних компаний, владеющих рестораном и многоквартирным домом, или от холдинговой компании.

№ 2. Управляйте активами, тратя меньше денег

Холдинговая корпорация должна контролировать свои дочерние компании, но не обязана владеть всеми акциями или долями участия. Это позволяет холдинговой компании получить контроль над другой компанией и ее активами с меньшими затратами, чем приобретение 100% дочерней компании.

№3. Снижает стоимость долгового финансирования

Финансово сильная холдинговая компания обычно может получить кредиты по более низким процентным ставкам, чем ее операционные компании, особенно если бизнес, нуждающийся в наличных деньгах, представляет собой стартап или другое предприятие, которое считается кредитным риском. Кредит может быть получен контролирующей компанией и передан дочерней компании.

№ 4. Поощряйте инновации

Поскольку функционирующие компании являются отдельными субъектами, инвестирование в опасные стартапы или другие инициативы менее опасно. Одна из причин, по которой Google реструктурировала и сформировала Alphabet в качестве своей холдинговой компании, заключалась в том, что акционеры Google были обеспокоены инвестициями бизнеса в такие области, как роботы, Google Glass, науки о жизни и медицинские исследования. Эти инвестиции были удалены из его основных и прибыльных функций, таких как поисковая система и бизнес YouTube, путем реструктуризации.

№ 5. Нет необходимости в повседневном управлении

Холдинговая корпорация может владеть компаниями в различных несвязанных отраслях. Не имеет значения, не знают ли владельцы и менеджеры холдинговой компании об этих фирмах, потому что у каждой дочерней компании есть собственное руководство для надзора за повседневными операциями.

Каковы недостатки холдинговой компании?

№1. Расходы на формирование и постоянное соблюдение

Сборы за создание должны быть оплачены холдинговой компанией и каждой основанной дочерней компанией. В большинстве случаев также будет годовой отчет и налог на франшизу. Каждый из них также должен будет следовать уставу управляющей корпорации или LLC, а также своим собственным руководящим документам. Использование единого действующего бизнеса устраняет эти дополнительные обязанности и расходы по соблюдению требований для каждой организации.

№ 2. Трудности управления

Как указывалось ранее, холдинговая компания не обязана владеть 100% долей участия в своих дочерних компаниях. Это может быть как выгодно, так и невыгодно. Ему придется иметь дело с миноритарными собственниками, когда он не будет владеть 100%. Конфликты могут возникать, когда интересы миноритарных владельцев отличаются от интересов контролирующей компании.