Продавец может получить деньги еще до того, как ему заплатит покупатель. Это не фантастика, а факторинг.

Тот, кто продает, всегда заинтересован получить оплату как можно быстрее, а тот, кто покупает, — наоборот, отсрочить платеж. При факторинге между сторонами появляется финансовый агент. Он помогает продавцу как можно быстрее получить деньги, сам за это получает часть долга, а сверху — еще и плату за свои услуги. С виду похоже на хитрую мошенническую схему, но на самом деле все легально.

Вот о чем расскажу в статье:

- Зачем нужен факторинг

- Преимущества и недостатки

- Когда используют факторинг

- Кому не оказываются факторинговые услуги

- Виды факторинга

- Договор факторинга

- Участники факторинга

- Как выбрать банк для факторинга

- Как оформить факторинг

- Стоимость факторинга

- Как контролируется факторинговая сделка

Зачем нужен факторинг

У бизнеса бывает проблема — большая дебиторская задолженность: кто-то много должен, а на текущие расходы средств не хватает. Причины могут быть разные: например, поставщик продает товары с отсрочкой платежа. Из-за этого у него растет дебиторская задолженность — право требовать оплату с покупателей. С одной стороны, поставщик знает, что ему должны и через полгода он получит большую сумму. С другой — эти полгода надо платить налоги, зарплату работникам и аренду, а на какие деньги — неясно. Такую проблему решает факторинг.

Возьмем для примера сахарный завод. Завод покупает у агрофирмы свеклу, перерабатывает ее в сахар и отдает на реализацию торговым сетям. Торговые сети получают выручку только после реализации товара — через три месяца. Агрофирма работает наоборот: продает свеклу только на условиях 100% предоплаты.

В результате у завода иногда возникают кассовые разрывы: надо оплатить 1 млн рублей за поставку свеклы, а 1,5 млн рублей за проданный сахар еще не поступили. Чтобы преодолеть кассовый разрыв, можно взять кредит, но это не всегда удобно: банк может попросить в качестве обеспечения кредита залог или поручительство.

С другой стороны, право потребовать с кого-то оплату само по себе имеет ценность. Его можно продать и получить деньги сразу. Например, завод может за 1,2 млн рублей уступить тому же банку право получить деньги с торговых сетей. В результате завод оплатит очередную поставку свеклы и останется еще 200 000 рублей. Но это еще не факторинг, а договор уступки требования.

Такая схема финансирования все равно не устраивает завод. Ведь ему нужно только 1 млн рублей, а при уступке долга в 1,5 млн за 1,2 млн он теряет 300 000 рублей. Однако за меньшую сумму банк не согласен покупать долг, поскольку он рискует, что покупатель вообще не заплатит. В результате стороны приходят к компромиссу: банк сразу выплатит заводу 1 млн рублей, когда получит всю сумму долга — вернет заводу еще 500 000 Р. За это завод заплатит банку комиссию — 200 000 Р.

Из примера видно, что выгоду получат обе стороны. Но, кроме прямой выгоды в финансах, есть и другой момент. У завода нет ресурсов, чтобы взыскивать задолженность, если сети вовремя не оплатят долг. А банк поручит своим экономистам мониторить оплату, а при необходимости привлечет юристов, чтобы взыскать просрочку. Завод сэкономит на экономисте и юристе еще 200 000 Р. Это уже факторинг: банк не только покупает право требования, но и оказывает услуги, которые позволяют вернуть долг. Завод и банк совместно заинтересованы в погашении задолженности.

Стороны факторинга. В факторинге участвуют три стороны:

- Клиент.

- Должник.

- Финансовый агент.

Финансовый агент — лицо, которое оказывает клиенту услуги сопровождения денежных требований. Иногда финансового агента называют фактором — это синонимы. Финансовым агентом может быть любая коммерческая организация, включая банки.

Клиент — лицо, которое уступает фактору денежные требования и оплачивает его услуги.

В нашем примере банк — это фактор, завод — клиент, а торговые сети — должник.

Законодательное регулирование. Нормы о факторинге содержатся в главе 43 ГК РФ. В 2018 году в нее внесли существенные изменения.

Раньше факторинг понимался как купля-продажа права требовать оплату за проданные товары, оказанные услуги или выполненные работы. Но такое определение было похоже на другой договор — уступки требования. Кроме того, оно не соответствовало международной практике, по которой факторинг — это всегда комплекс услуг.

В 2014 году Россия присоединилась к международной Оттавской конвенции по факторинговым операциям и через четыре года скорректировала содержащееся в гражданском кодексе определение факторинга.

Теперь факторинг — это комплекс услуг по погашению задолженности, которые финансовый агент оказывает за уступку этой задолженности.

Набор таких услуг собирается как бутерброд. Есть основной элемент, своеобразная булка для бутерброда: клиент уступает денежные требования фактору и оплачивает его услуги. Есть начинка, которую выбирают стороны: минимум две услуги из следующего перечня:

- Финансирование, в том числе в виде займа или предварительного платежа.

- Учет требований клиента к третьим лицам.

- Реализация требований к должникам, например требовать оплатить долг, получать платежи от должников.

- Проверка, контроль или взыскание залога, взаимодействие с поручителями или страховыми компаниями.

По желанию стороны могут добавить «посыпку и соус» — дополнительные услуги. Например, ведение бухгалтерского учета, обработка реестров должников, инвентаризация дебиторской задолженности, страхование и т. д.

Отличия от цессии. Цессия — это просто уступка требования. По цессии тот, у кого есть право требовать что-то, передает это право другому лицу. Договором цессии часто оформляют продажу долгов.

Например, у МФО не получается взыскать с заемщика долг в 100 000 Р. МФО продает этот долг коллекторскому агентству за 20 000 Р. За 20 000 Р коллекторское агентство приобрело право требовать с заемщика 100 000 Р.

Цессия — обязательный элемент факторинга: за оказанные услуги клиент уступает фактору денежные требования. Но факторинг не ограничивается цессией. Помимо этого он включает в себя элементы других договоров: займа, купли-продажи, оказания услуг.

При цессии допустима уступка как денежных, так и неденежных требований, например можно уступить право забрать товары со склада продавца. При факторинге же допускается только уступка требований заплатить деньги.

Отличия от форфейтинга. Факторинг используется для краткосрочного финансирования. Средний срок факторинга — 90 дней. Предоставлять деньги на длительный срок рискованно: должник может быть не в состоянии оплатить свою задолженность. Чтобы минимизировать такой риск, иногда применяют другой вид финансирования в счет уступки денежного требования — форфейтинг.

В российском законодательстве нет специальных норм о форфейтинге, но российские компании иногда используют такую схему финансирования. Чаще всего форфейтинг применяется во внешнеторговых экспортных сделках.

Как и в факторинге, в форфейтинге есть три стороны:

- Кредитор — тот, у кого есть денежное требование к должнику.

- Должник — тот, кто обязан оплатить долг.

- Форфейт — тот, кто оплачивает кредитору требования за должника.

Но сделка структурируется по-другому. Должник расплачивается с кредитором векселем или оформляет на его имя аккредитив. Форфейт оплачивает кредитору за должника долг, а за это кредитор отдает ему вексель или переоформляет на его имя аккредитив. После этого форфрейт может дождаться наступления срока платежа либо продать вексель или переоформить аккредитив на другого держателя, не дожидаясь наступления срока.

Вексель и аккредитив — это безусловные обязательства должника заплатить определенному лицу. Должник должен уже не в силу того, что кредитор оказал ему какую-то услугу, выполнил работу или продал товар, а в силу оформленного векселя или аккредитива. Содержание и законность первоначального договора между кредитором и должником не должны волновать форфейта.

При факторинге же фактор должен убедиться в реальности и экономической обоснованности проданного ему долга. Поэтому в рамках форфейтинга финансирование может быть предоставлено на более длительный срок — даже на несколько лет.

Иногда форфейтинг считают разновидностью факторинга. Но этот не так, ведь форфейт не оказывает кредитору услуг по возврату долга.

Преимущества и недостатки

Что лучше — факторинг или кредит. Факторинг и кредит — две разные формы финансирования, каждая из них имеет свои плюсы и минусы.

Преимущество факторинга в том, что для него не требуется искать дополнительное обеспечение, например залог или поручительство другого лица. Обеспечение факторинга — это право требования к должнику. Получается, что факторинг решает проблему дебиторской задолженности в счет ее уступки. При такой модели не требуется привлекать дополнительные материальные ресурсы.

С кредитом заводу дополнительно придется заложить свое оборудование, чтобы дождаться оплаты за проданный сахар. При факторинге завод просто уступает финансовому агенту свое право требования к покупателю сахара и не ищет дополнительного обеспечения.

Полученные в рамках факторинга средства можно сразу использовать по своему усмотрению. Кредиты же чаще всего имеют целевое назначение. То есть деньги, которые завод получил в рамках факторинга, он может потратить на зарплату работникам, ремонт оборудования или налоги. А при кредите заводу придется потратить средства на цели, которые он указал в договоре, — закупку свеклы.

Другое преимущество факторинга заключается в том, что финансовый агент — фактор — сам занимается возвратом долга, поэтому завод сможет сэкономить на бухгалтерах, экономистах и юристах.

Недостатки тоже есть:

- Факторинг дороже кредита. Во-первых, завод уступит свой долг дешевле, чем финансовый агент получит от должника. А во-вторых, завод еще должен будет оплатить услуги финансового агента.

- Срок. Фактор вряд ли согласится предоставлять деньги дольше, чем на полгода. Факторинг — это рискованная сделка, и фактор заинтересован как можно скорее ее закрыть. Банк же может дать кредит на более длительный срок, потому что кредит обеспечен залогом или поручительством и банк рискует меньше. Даже если ему не вернут долг, он сможет обратить взыскание на залог и требовать возмещение с поручителей.

Когда используют факторинг

Особенности использования в России. В западных странах факторинг воспринимается как комплекс услуг по управлению дебиторской задолженностью. То есть бухгалтерские, юридические, информационные услуги не менее важны, чем предоставление денег.

В России же факторинг используется прежде всего как альтернатива кредиту. Если по какой-то причине бизнес не может получить кредит, то он начинает искать другие варианты финансирования, например факторинг. Наши предприниматели еще не осознали ценность услуг по сопровождению долга. Такие дополнительные услуги часто воспринимаются как попытка фактора увеличить свою комиссию.

Поэтому в России используется преимущественно факторинг без регресса. Так называется вариант факторинга, когда финансовый агент не может требовать от кредитора компенсации за то, что должник не оплатил долг. В этом случае финансовый агент берет на себя все риски. Кредитор остается при деньгах, даже если должник не рассчитался по долгам и не способен это сделать. Для кредитора главное, чтобы фактор выкупил задолженность, а успешность ее погашения не так важна. В 2018 году доля такого факторинга составляла 69%, а в 2021 уже — 82%.

Факторинг в госзакупках. Органы государственной и муниципальной власти закупают товары, работы или услуги в соответствии с законом № 44-ФЗ. Компании с госучастием делают закупки по своему внутреннему положению, которое должно соответствовать закону № 223-ФЗ.

В этих законах ничего не сказано о возможности применения факторинга. По этой причине Минфин запретил использовать факторинг в госзакупках. Из-за этого в госзакупках почти не участвовал малый бизнес, поскольку ему было трудно предоставлять заказчикам отсрочки платежей.

Но в 2019 году Верховный Суд РФ решил, что Минфин был не прав. С этого момента факторинг стал применяться и по отношению к контрактам, которые заключают при госзакупках.

Теперь исполнитель по госконтракту может передавать факторам право требования оплаты по нему. Это удобно, если контракт не предусматривает аванса, а своих средств для его исполнения недостаточно. К факторам, которые покупают требования к госзаказчикам, специальных условий не предъявляется, поэтому фактором может быть любая коммерческая организация.

Как вести бизнес по закону

Подпишитесь на нашу рассылку для предпринимателей, чтобы быть в курсе

Кому не оказываются факторинговые услуги

Финансовые агенты не обязаны заключать договоры со всеми обратившимися к ним лицами. Алгоритм принятия решений об одобрении схож с процессом предоставления кредита. Агент анализирует юридические и финансовые документы потенциального клиента и принимает решение.

Есть случаи, когда банки готовы предоставить кредит, а финансовые агенты отказываются оказывать факторинговые услуги. Это связано с тем, что факторинг — более рискованная сделка, чем кредит. В заключении договора факторинга могут отказать клиентам с большим числом должников, но с незначительной задолженностью. Финансовому агенту невыгодно предъявлять небольшие требования к большому количеству должников. По этой причине факторинг не используется в потребительском кредитовании.

Например, у магазина электроники много покупателей, которые приобрели товары в рассрочку. Средний долг — 50 000 Р. С возврата такой суммы финансовый агент сможет заработать около 10 000 Р, а потратит намного больше.

Финансовые агенты часто отказываются заключать договор, если клиент и должник — это аффилированные (взаимосвязанные) лица.

Например, продавец владеет 80% долей уставного капитала покупателя. В таком случае непонятно, зачем сторонам нужен финансовый посредник, ведь они и так могут строить доверительные отношения. Такая сделка может быть элементом финансового мошенничества, что отталкивает финансовых агентов.

Также финансовые агенты не предоставляют финансирование на срок более полугода: такие сделки несут в себе повышенный риск и их дорого сопровождать.

Скорее всего, финансовый агент откажется заниматься финансированием нестандартных моделей бизнеса. Например, если оплата проходит через офшорные зоны или с применением ценных бумаг. Факторинг ориентирован на простые бизнес-схемы с ясной и четкой оплатой.

Виды факторинга

С регрессом. При факторинге с регрессом финансовый агент имеет право требовать с кредитора сумму, которую не получилось истребовать у должника. То есть если должник не выполняет свои обязательства по оплате, то ответственность, вне зависимости от причины, ложится на кредитора.

Например, продавец уступил финансовому агенту право требовать с покупателя 500 000 Р. Но покупатель заплатил агенту только 400 000 Р. При факторинге с правом регресса агент может требовать с продавца не выплаченные покупателем 100 000 Р.

Стоимость факторинга с регрессом ниже, чем факторинга без регресса, ведь при регрессе риск неплатежа несет кредитор, а не фактор.

Такой вид факторинга подходит для кредиторов, которые работают с надежными и проверенными должниками.

Без регресса. При факторинге без права регресса риск неоплаты полностью переходит на фактора. То есть финансовый агент не может потребовать у кредитора компенсировать долг, если должник его не оплатит.

Если в самом договоре не указано иное, то предполагается, что стороны выбрали факторинг без регресса.

Обычно факторинг без регресса стоит дороже: подразумевается меньший объем финансирования и более тщательный анализ покупаемой задолженности.

Кстати, в законодательстве нет деления на факторинг с регрессом и без регресса. Такие термины сложились в ходе делового оборота.

Реверсивный факторинг. При реверсивном факторинге договор с фактором заключает потенциальный должник, например покупатель. Тот факт, что у него есть договор факторинга, может помочь договориться с кредитором об отсрочке оплаты. В этой ситуации услуги фактора оплачивает должник.

Такой вид факторинга часто применяется при поставках товаров. Чаще всего финансовые агенты устанавливают лимит финансирования для каждого должника. Выплаты продавцу не могут превышать размер такого лимита.

Представим, что в регионе есть одна фабрика пластиковых окон и много компаний, которые устанавливают произведенные фабрикой окна розничным потребителям. В такой ситуации фабрика начинает диктовать компаниям свои условия: например, продавать окна только по предоплате.

У одной из компаний нет средств, чтобы заранее оплачивать окна фабрики. На помощь приходит финансовый агент: он устанавливает компании лимит на финансирование в 1 млн рублей. Это означает, что если будет много заказов, то компания сможет купить продукцию фабрики на сумму до 1 млн рублей.

За каждое купленное окно финансовый агент будет перечислять фабрике предоплату, а компания будет возвращать деньги агенту после того, как ей заплатит розничный потребитель. Но даже если у компании будет мало заказов, ей все равно придется заплатить финансовому агенту комиссию за заключение договора.

Договор факторинга

Существенные условия. Договор считается заключенным, если между сторонами достигнуто соглашение по всем его существенным условиям. Для договора факторинга они такие:

- В договоре должны быть указаны услуги, которые финансовый агент оказывает клиенту. Чаще всего одной из таких услуг является предоставление финансирования. В таком случае в договоре должна быть прописана сумма, за которую финансовый агент покупает права требования.

- Должно быть подробно расписано, какие требования уступаются.

У каждого финансового агента своя форма договора факторинга, и обычно они отказываются вносить в нее изменения. Мы подготовили наиболее простую и краткую форму договора, чтобы продемонстрировать его ключевые условия.

Предмет договора. По договору факторинга клиент уступает денежное требование, а финансовый агент оплачивает его и оказывает услуги сопровождения дебиторской задолженности.

Важно правильно прописать уступаемые требования, иначе суд может признать договор факторинга незаключенным или возникнет другая путаница.

Торговый дом заключил с вагоностроительным заводом договор о поставке подшипников. При этом стоимость подшипников по договору определялась в иностранной валюте, а уже на момент поставки подшипников она пересчитывалась в рубли. Чтобы быстрее получить выручку, торговый дом уступил требование по этому договору финансовому агенту, заключив договор факторинга. Финансовый агент не захотел связываться с валютой — перечислял торговому дому рубли и учитывал уступленную ему задолженность в рублях.

В результате вышло так, что сумма требований, которую учитывал в своем реестре финансовый агент, была меньше сумм, которые торговый дом мог получить в иностранной валюте в пересчете на рубли. Чтобы урегулировать этот вопрос, стороны договора факторинга заключили дополнительное соглашение о том, что разница между требованиями в рублях и иностранной валюте не считается уступленной финансовому агенту.

Этим дополнительным соглашением стороны запутали и себя, и суды. Торговый дом попытался взыскать через суд оплату за подшипники. Но суд первой инстанции ему отказал: поскольку долг уступили финансовому агенту, он и должен требовать возврата. Такого же мнения придерживался суд апелляционной инстанции. А вот вышестоящий суд кассационной инстанции вернул дело на пересмотр и рекомендовал суду получше вчитаться в условия дополнительного соглашения. В результате торговый дом все-таки смог взыскать с завода полагающийся ему долг.

В рамках факторинга могут уступаться разные требования:

- По одному или сразу нескольким обязательствам. Чаще всего финансовый агент работает именно с большим набором требований кредитора к разным должникам.

- По существующему обязательству или обязательству, которое возникнет в будущем. Например, можно уступить денежное требование по договору, который будет заключен в будущем.

На что обратить внимание при подписании. Прежде всего необходимо определить, какие услуги вы хотите купить у фактора. После этого надо сверить, насколько четко и корректно эти услуги прописаны в проекте договора. Например, клиент хочет, чтобы финансовый агент собирал деньги с должников. Вместо этого в договоре может быть указано, что фактор только учитывает долги и напоминает должникам о просрочке.

Также надо проверить, какой вид факторинга сформулирован в договоре — с регрессом или без. По умолчанию подразумевается факторинг без регресса, но лучше этот момент уточнить.

Клиент уступил фактору денежные требования на сумму 130 млн рублей. Когда должник вовремя не погасил долг, фактор обратился в суд. Он стал взыскивать долг не только с должника, но и с клиента.

Оказалось, что в договоре факторинга было указано, что если должник не исполняет или ненадлежаще исполняет уступаемые денежные требования, то клиент несет солидарную ответственность. Благодаря такой формулировке финансовый агент сможет требовать не выплаченный вовремя долг одновременно с должника и с клиента. Суд встал на сторону фактора.

Участники факторинга

Отношения между клиентом и финансовым агентом. Отношения клиента с финансовым агентом можно разделить на два этапа: до получения денег от должника и после.

Сначала клиент и финансовый агент подписывают договор и взаимодействуют по вопросам погашения долга. В зависимости от условий договора взаимодействие сторон может быть разным. Например, клиент может сам вести учет долгов и следить за сроками, а если должник откажется оплатить — подключается фактор, который истребует долг через суд. Также стороны могут договориться, что все действия по погашению долга совершает финансовый агент.

По общему правилу клиент гарантирует, что уступаемое требование действительно существует. Но в договоре стороны могут прописать другое правило: клиент не несет ответственности за действительность требования.

Важно указать в договоре, кто получает переданные должником деньги. Но если это не указано, то действуют нормы гражданского кодекса.

Подразумевается, что если фактор приобрел денежные требования, то у него появляется право на все суммы должника. Если в итоге он получит меньше, чем заплатил, клиент не несет за это ответственности. Но в договоре факторинга могут быть прописаны и другие правила.

Если же клиент уступил требования, чтобы фактор помог ему взыскать эти деньги, то финансовый агент обязан отчитаться о всех полученных суммах и передать их клиенту.

Может быть и другая цель: уступка гарантирует, что обязательство клиента перед финансовым агентом будет исполнено. Например, финансовый агент выдал клиенту заем, а в качестве гарантии возврата займа клиент уступил ему право требования к должнику. В таком случае финансовый агент также обязан отчитаться о всех полученных суммах и передать их клиенту, но уже за вычетом суммы долга самого клиента.

Финансовый агент выдал клиенту заем. Сумма вместе с процентами — 500 000 Р. Клиент уступил ему в обеспечение займа право требовать с должника 600 000 Р. Когда все 600 000 Р финансовый агент получил с должника, 100 000 Р он обязан перечислить клиенту. А 500 000 Р финансовый агент заберет себе, чтобы погасить заем.

Отношения между клиентом и должником. Клиент может уступить требование фактору и не спрашивать на это разрешения должника.

При этом уступка будет считаться действительной, даже если между клиентом и его должником есть соглашение о ее запрете или ограничении. В таком случае клиент будет нести ответственность перед должником за то, что он нарушил закон, но договор факторинга сохранит силу.

Компания-ретейлер заключила с агрохолдингом договор поставки. В этом договоре был пункт, который запрещал агрохолдингу уступать требования к ретейлеру без его согласия. За нарушение этого пункта был предусмотрен штраф в размере уступленного требования.

Но агрохолдинг все-таки уступил требования финансовому агенту без согласия ретейлера. Хотя договор поставки был нарушен, договор факторинга сохранил силу, и ретейлер должен был оплатить долг финансовому агенту. В ответ на это ретейлер потребовал в суде, чтобы агрохолдинг выплатил ему штраф в размере уступленного требования — 1 279 257 Р. Суд удовлетворил иск, но решил, что сумма штрафа несоразмерна последствиям нарушения, и уменьшил его до 50 000 Р.

После того как стороны подписали договор факторинга, отношения между клиентом и должником по поводу денежного долга сохраняются в том объеме, который предусмотрен в договоре факторинга.

Например, в договоре факторинга указано, что клиент уступает фактору право требовать 80% от долга, а 20% требует с должника самостоятельно. Тогда должник не может передать все 100% долга фактору, а фактор не имеет права это требовать.

Отношения между должником и финансовым агентом. Финансовый агент или клиент обязаны уведомить должника, что его долг уступили. В уведомлении должно быть указано, какое денежное требование уступлено, а также лицо, которому теперь нужно перевести деньги. Если должник получил уведомление, то он обязан погасить долг фактору.

Должник может попросить фактора представить договор факторинга или другие доказательства, что его денежное требование передали другому лицу. Если финансовый агент этого не сделает, должник вправе заплатить напрямую клиенту.

Также должник вправе заявить, чтобы его требования к клиенту зачли, если к тому времени, когда он получил уведомление об уступке требования финансовому агенту, он погасил часть долга клиенту напрямую.

Возможна ситуация, когда должник передал деньги финансовому агенту, а клиент не исполнил своего обязательства. В таком случае должник может требовать вернуть ему уплаченные деньги от клиента, а не от финансового агента.

Магазин заказал подрядчику строительство здания. Цена подряда — 1 000 000 Р. Чтобы получить финансирование проекта, стороны обратились к финансовому агенту. Финансовый агент сразу оплатил подрядчику весь объем подрядных работ — 1 000 000 Р, а магазин ежемесячно перечислял агенту по 50 000 Р.

За шесть месяцев заказчик перечислил финансовому агенту 300 000 Р. А по истечении этих шести месяцев подрядчик отказался заканчивать строительство. В такой ситуации заказчик может требовать перечисленные 300 000 Р не с финансового агента, а с подрядчика.

Как выбрать банк для факторинга

Оценка фактора. Для начала надо определить перечень потенциальных финансовых агентов. Услуги факторинга могут оказывать как банки, так и другие коммерческие организации. На российском рынке есть компании, которые специализируются именно на факторинговых услугах.

Как правило, к банку выгоднее обращаться при большом объеме долгов — от 10 млн рублей. Но банки тщательно и придирчиво проверяют потенциальных клиентов и должников.

Обычно получить финансирование у факторинговых компаний проще, чем у банков. Они предоставляют деньги быстрее, но в меньших размерах, чем банки.

При оценке фактора нужно уточнить, можно ли с ним взаимодействовать электронно. В таком случае не надо будет отвозить документы в офис финансового агента — достаточно направить ему документы с электронной подписью. Это сократит срок прохождения платежей.

Выбранного финансового агента можно проверить на портале Росфинмониторинга: факторинговые компании обязательно должны стоять там на учете. Если данных о постановке факторинговой компании на учет нет, это значит, что компания не исполняет требования действующего законодательства.

Банк может отказаться проводить операции с деньгами по договорам факторинга, которые заключены с финансовым агентом, если он не числится в реестре Росфинмониторинга.

Оценка предложения. Чтобы выбрать более выгодное предложение финансового агента среди нескольких, недостаточно просто сравнить их тарифы. У каждого финансового агента своя схема финансирования, и, как правило, они устанавливают индивидуальные лимиты для каждого обратившегося клиента.

Можно попробовать собрать предложения нескольких потенциальных финансовых агентов и оценить по наиболее значимым критериям: например, по сроку предоставления финансирования, комиссии, сколько агент заплатит за уступленный долг, какие услуги будут оказаны.

Как оформить факторинг

Документы для заявки. Перед подписанием договора финансовые агенты запрашивают у потенциальных клиентов документы для юридического и финансового анализа. У каждого агента свой перечень документов, но чаще всего просят такие:

- Заверенные копии учредительных документов, а также копии паспортов лиц, у которых есть право подписи, и приказов об их назначении.

- Бухгалтерские документы клиента, например отчетность с отметкой ИФНС за последний отчетный год. Также агент может попросить и промежуточную бухгалтерскую отчетность.

- Документы о задолженностях или сведения о планируемой в будущем сделке.

Если агент работает с электронными формами, подойдут отсканированные копии документов.

Стоимость факторинга

Нет единой формулы расчета стоимости факторинга — у каждого финансового агента свои правила расчета. Чаще всего стоимость факторинга зависит от размера задолженности, уровня риска, срока сделки и состава дополнительных услуг.

Обычно плата за факторинг разбивается на несколько частей:

- Единовременная комиссия за факторинговое обслуживание. Она рассчитывается как определенный процент от суммы финансирования.

- Комиссия за использование денег. Чаще всего это процент от суммы финансирования за период отсрочки.

- Комиссия за обработку документов. Обычно это фиксированная сумма за каждый комплект.

Как правило, плата за факторинг на 5—10% выше процентов по кредиту.

Как контролируется факторинговая сделка

Заключать договоры факторинга в качестве финансового агента вправе любая коммерческая организация, и для этого ей не надо получать лицензию. Надзорного органа в сфере факторинговых компаний нет.

Но факторинговые компании обязательно должны стоять на учете в Росфинмониторинге.

Центробанк рекомендовал банкам проверять, стоит ли на учете в Росфинмониторинге факторинговая компания, если собираются ее обслуживать. Если компания не стоит на учете, то банк вправе:

- информировать ее, что она обязана встать на учет;

- отказаться заключать договор банковского счета (вклада);

- отказаться выполнять распоряжения о совершении операций.

Сами факторинговые компании обязаны проверять, есть ли среди ее клиентов лица, к которым применены меры по блокированию денег или иного имущества. Причем делать это нужно не реже, чем один раз в три месяца. Список таких лиц Росфинмониторинг рассылает в разные финансовые организации, в том числе факторинговые. О результатах проверки факторинговые компании обязаны информировать Росфинмониторинг.

Банк также может проверить клиента, который использует факторинг. Ведь такую схему финансирования могут применять для отмывания денег. Подозрение могут вызвать клиенты, которые впервые пользуются факторингом и сразу на большую сумму. В таком случае банк может попросить клиента предоставить документы о действительности уступаемых требований.

Коротко о факторинге

- Факторинг — это комплекс услуг, а не просто уступка требований по денежному долгу. Благодаря факторингу клиент может не ждать срока оплаты, не напоминать должнику о необходимости оплатить счета, защитить себя от неплатежа и не тратить время на взыскание просрочки. За эти услуги фактор приобретает право требовать с должника оплату, а сверху — еще дополнительную плату от клиента.

- Есть два основных вида факторинга: с регрессом и без него. При факторинге с регрессом финансовый агент имеет право требовать с кредитора сумму, которую не получилось истребовать с должника. При факторинге без права регресса риск неоплаты полностью переходит на фактора. Но последний вариант стоит для клиента дороже.

- В договоре факторинга должны быть указаны услуги, которые финансовый агент оказывает клиенту. Чаще всего одной из таких услуг является предоставление финансирования. Также в договоре должно быть указано, какие требования уступаются.

- Финансового агента можно проверить на портале Росфинмониторинга. Компании, которые занимаются факторингом, должны стоять там на учете.

- Обычно плата за факторинг на 5—10% выше процентов по кредиту.

Что такое факторинг, почему он лучше кредита и при чем тут блокчейн

Что общего у рыночного торговца времен царя Хаммурапи, строителей английского торгового галеона «Мейфлауэр» и современного поставщика товаров в сети супермаркетов? Правильный ответ — факторинг

1

Что такое факторинг простыми словами

Факторинг — это быстро набирающий популярность инструмент для увеличения оборотного капитала компании. В 2019 году объем российского рынка факторинга составил 3,1 трлн руб. и этот сегмент растет на десятки процентов в год.

Представьте, что вы оказали услуги или поставили товары, а оплатят вам их через месяц, а то и позже. Вам же нужно разобраться с арендой, заработной платой и закупить расходные материалы и товары. Оборотных средств все время не хватает, к тому же вы должны постоянно отслеживать сроки оплаты и напоминать о них заказчикам.

В подобной ситуации может помочь факторинг. По сути, это финансирование под уступку права денежного требования, или, иными словами, обмен будущей выручки на деньги. Факторинговая компания или банк берут ваши счета и оплачивают их раньше, чем это сделает ваш покупатель (обычно в сумме до 80-90% переуступаемых денежных требований). Так в сделке между продавцом и покупателем появляется посредник — фактор. Кроме оплаты он может вести торговый документооборот.

А что же с оставшимися 10-20% стоимости вашего товара или услуги? Все просто: когда ваш клиент расплатится с фактором, тот перечислит вам остаток выручки за вычетом своей комиссии.

2

А что, если клиент не заплатит?

Некоторые виды факторинга помогают снизить риски неплатежей. В этом случае фактор проверяет платежеспособность ваших клиентов и часто устанавливает лимит на поставки в кредит конкретному покупателю, а также рекомендует длительность отсрочки платежей по конкретному договору. Также, факторинговая компания по условиям договора может напоминать покупателям о сроках оплаты.

3

Фото: Pexels

И все же, можно ли снизить риск неуплаты?

Существует две формы факторинга: с регрессом и без. Именно в случае безрегрессного факторинга риск неуплаты со стороны покупателей полностью переходит к факторинговой компании. В случае же факторинга с регрессом факторинговая компания, не получив денег с покупателей, имеет право через определенный срок потребовать их с вас. При этом факторинг с регрессом обычно не предполагает уведомления дебиторов о переуступке прав денежного требования.

В России спрос на безрегрессный (страхующий от неуплаты) факторинг выше, чем на регрессный. В 2019 году он составил 70,2% от общего объема факторинговых операций.

4

Сколько это стоит?

Факторинг чуть дороже кредита. В России в последние годы разрыв в стоимости сократился до примерно процентного пункта.

На 2019 год стоимость факторинга составила примерно 10% годовых, но поскольку отсрочки платежа даются чаще всего на срок менее полугода, можно сказать, что стоимость в процентах от суммы сделки колеблется в среднем от 1 до 4%.

Комиссия состоит из нескольких частей:

- стоимость использование денег на период отсрочки (в процентах годовых);

- стоимость документооборота;

- стоимость оценки платежеспособности покупателя и взаимодействие с ним (если это предусмотрено договором).

Нужно отметить, что электронный документооборот между всеми участниками сделки помогает снизить стоимость факторинга.

5

Каков объем рынка факторинга в России и в мире

После ужесточения требований по кредитованию после финансового кризиса 2008 года факторинг стал развиваться во всем мире стремительными темпами. По прогнозам Adroit Market Research, к 2025 году мировой рынок факторинга достигнет $9,28 трлн. Правда, прогнозы делались до глобальной пандемии, так что цифры могут быть скорректированы.

В 2019 году российский рынок факторинга вырос на 32% и по итогам года он достиг 808 млрд руб. Однако процент проникновения факторинга в сегмент малого и среднего предпринимательства по-прежнему остается невысоким — менее 20% по итогам 2019 года.

6

Фото: Wikipedia

Интересные факты о факторинге

- В современном мире существуют факторинговые компании, которые обслуживают потребности конкретных отраслей, быстро предоставляя предприятиям необходимые средства (часто в течение 24 часов, а то и быстрее). Но так, разумеется, было не всегда. История факторинга насчитывает несколько тысяч лет.

- Один из древнейших правовых памятников в мире, вавилонский Кодекс царя Хаммурапи, датируемый примерно 1754 годом до нашей эры, содержал правила факторинга. Месопотамская цивилизация в конечном итоге вымерла, но практике факторинга удалось выжить.

- В XIII—XIV веках в Европе банки выдавали фермерам кредиты под их посевы. Вскоре это переросло в денежные авансы под доставку зерна за границу — по сути, это были операции факторинга.

- Именно факторинг помог профинансировать «Мейфлауэр» — торговое судно, на котором англичане, основавшие одно из первых британских поселений в Северной Америке, в 1620 году пересекли Атлантический океан. Факторинг также сыграл большую роль в быстром росте и расширении Британской Ост-Индской компании во время колонизации Нового Света.

- Большое количество факторинговых компаний возникло в конце 19 века в США. Они являлись агентами немецких и английских поставщиков одежды и текстиля, а в силу больших расстояний между населенными пунктами в Америке и различий в законодательствах разных штатов предоставляли услуги местным производителям. К концу Второй мировой войны факторинг стали использовать и другие предприятия и отрасли в США.

- С середины 20 века начал развиваться международный факторинг. В 1960 году появилась первая факторинговая ассоциация — International Factors Group (IFG), которая на сегодня объединяет более 160 компаний из 60 стран мира.

7

В чем разница между факторингом и кредитом?

Для получения финансирования по схеме факторинга нужно предоставить немалый пакет документов: документы по вашему бизнесу, по клиентам, с которыми будет работать фактор, и по самим поставкам.

Так не проще ли в этом случае взять кредит? Факторинг и кредит — это совершенно разные операции. Кредит выдается во временное пользование и его нужно вернуть в установленный срок. Факторинг — это выкуп дебиторской задолженности, соответственно, полученные деньги возвращать не надо.

Кроме того, при факторинге не требуется залоговое обеспечение и целевое использование средств, как при кредитовании. Помимо финансирования вы также получите сервис по управлению дебиторской задолженностью и прочие сопутствующие услуги.

8

В чем разница между факторингом и форфейтингом?

Финансирование сделки купли-продажи с применением механизма уступки прав требования третьим лицом происходит и при операциях форфейтинга.

Форфейтинг — это инструмент для покупателя, которому необходимо что-либо приобрести, но его собственных средств для этого недостаточно. Чтобы осуществить покупку, покупатель выписывает комплект долговых инструментов (к примеру, векселей) и передает их в счет оплаты продавцу, который, в свою очередь, учитывает их у третьей стороны (к примеру, банка) и получает соответствующую сумму. После этого банк получает оплату по векселям с покупателя в соответствии со сроками их погашения.

Соответственно, в отличие от факторинга, при форфейтинге инициирует сделку и уплачивает комиссию покупатель, а не продавец, и уступаются долговые обязательства, а не денежные требования.

9

В чем разница между факторингом и цессией?

И наконец, вспомним цессию — уступку права требования, которая сопровождается переменой лиц в обязательстве, оно переходит от прежнего кредитора к новому. Цессия, как и факторинг, помогает получить дополнительные источники финансирования будущих сделок.

Но существует ряд принципиальных различий: по договору цессии допускается уступка права по любым обязательствам, а при факторинге они должны быть денежными; факторинг, в отличие от цессии, сопровождается целым комплексом дополнительных услуг, включающих обслуживание счета, контроль за дебиторкой и прочее; оказывать услугу факторинга могут исключительно коммерческие компании (банки, факторинговые компании и т. д.), что не относится к цессии.

10

Фото: Ryan Born / Unsplash

Недостатки факторинга

Ни одна финансовая схема, разумеется, не совершенна. Например, не каждая дебиторская задолженность может быть профинансирована факторингом. Некоторых партнеров, согласно международным стандартам, придется сразу исключить и не тратить на них время (например, фирмы, работающие меньше полугода). По другим надо собрать прилично дополнительной информации, подтверждающей их платежеспособность (например, историю ваших финансовых отношений). Ну и последнее — не все покупатели решаются работать с продавцом на условиях факторинга, потому что в качестве кредитора не хотят видеть банк или финансовую компанию.

Факторинг работает только с договорами на отсрочку платежа и допускает только безналичный расчет, сроки оплаты покупателем при этом фиксируются. Поэтому не получится использовать факторинг в тех случаях, когда вы заключаете договоры с условием немедленной оплаты, либо оплатить наличными, или же поменять сроки уплаты по простому обоюдному согласию с покупателем.

При этом преимуществ у факторинга намного больше. Он дешевеет, а документооборот становится проще благодаря цифровизации. Поэтому спрос на эти услуги будет расти — как и число факторинговых компаний.

11

Как блокчейн и другие технологии меняют рынок факторинга

Компании по всему миру используют все более сложные факторинговые схемы, в том числе когда для финансирования проекта привлекается несколько банков, иногда находящихся в разных странах. Чтобы безопасность и прозрачность таких схем используется технология смарт-контрактов на базе блокчейна. Россия стала одной из первых стран в мире, где начато внедрение этой технологии.

В конце 2017 года «М.Видео», Альфа-банк и «Сбербанк Факторинг» создали консорциум для использования блокчейн-технологий в финансовом секторе. По словам финансового директора «М.Видео» Екатерины Соколовой, годовой оборот факторинговых операций между компанией и ее поставщиками — это миллиарды рублей и десятки тысяч товарных накладных. «Применение блокчейна автоматизирует сверку отгрузочной документации и устраняет риски мошенничества и потери конфиденциальности, сокращает операционные расходы, повышает скорость и удобство факторинговых платежей», — уточнила Соколова.

Как следует из исследования компании Deloitte, использование смарт-контрактов позволяет вдвое повысить доступность факторинговых сервисов для компаний на развивающихся рынках.

Обновлено 03.08.2020

- Главная

- Блог

- Что такое факторинг простыми словами

Что такое факторинг простыми словами

16.05.2022

Владельцы и управляющие многих предприятий часто сталкиваются с проблемой совершения платежей при заключении соглашения с контрагентом. Среди доступных вариантов не очень выгодная партнерам авансовая оплата, а также отсрочка и рассрочка, грозящие утратой своего оборотного капитала.

Выгодной альтернативой этим способам выступает факторинг в банке. Услуга помогает предотвратить появление кассового разрыва и гарантирует постоянство финансового оборота.

Что называется факторингом?

Факторинг — комплексный финансовый инструмент, который позволяет покупателю приобрести продукцию с отсрочкой времени оплаты, а поставщику – пользоваться финансовыми услугами фактора. В их числе защита от возможных неплатежей, авансирование выручки, учет дебиторской задолженности.

Услуга позволяет ускорить оборачиваемость средств предприятия, создавая благоприятные условия для увеличения выручки. Факторинг предоставляет не только денежные средства, но и защиту в случае прекращения оплаты счетов клиентом. Вместе с правом денежного требования риск неплатежей берет на себя фактор.

Соглашение о факторинге заключается между поставщиком товаров (подрядчик, исполнитель, ИП) и фактором. В качестве последнего может выступать коммерческий банк, факторинговая организация, микрокредитная компания. Этот финансовый инструмент возможен в ситуации, допускающей отсрочку оплаты.

Факторинг позволяет сохранить порядок в делах. Это особенно актуально для крупного бизнеса, которому нужно не упустить учет множества накладных, счетов-фактур, УПД. Все факторы имеют собственную учетную систему, которая предоставляется клиентам в любой момент.

Законодательное регулирование факторинга

Финансовый инструмент попадает под регулирование гл. 43 Гражданского кодекса РФ, в которой содержится терминология, условия соглашения, виды и обязательства сторон. Договор факторинга предусматривает обязанность фактора совершить как минимум два действия (указаны в п.1 ст. 824 ГК РФ) в обмен на уступку финансового требования:

- направить клиенту средства в счет денежных требований;

- выполнять учет денежных требований клиента по отношению к третьей стороне, имеющей задолженность;

- реализовывать права по соглашениям об обеспечении выполнения обязательств задолжавшей стороны;

- реализовывать права по финансовым требованиям, включая выставление условий погашения долга, получение оплаты, выполнение расчетов по денежным требованиям.

Допускается уступка действующих и будущих денежных требований.

В России нет отдельного федерального закона, регулирующего факторинг. Операционная деятельность факторов относится к нелицензируемым, однако для нее существует собственный код ОКВЭД – 64.99.5.

Схема работы факторинга

Факторинг работает в периметре трехстороннего сотрудничества следующих сторон:

- Продавец продукции, услуг (клиент фактора/кредитор).

- Покупатель продукции (дебитор).

- Фактор (факторинговая организация, профильное подразделение банка, специализирующееся на этой услуге).

Схема факторинга включает несколько этапов:

- Предварительный. Происходит проверка будущего клиента и его контрагента по критериям финансового благополучия. С этой целью используется информация о фирме, стабильности поставок, своевременности проведения оплаты. При наличии анализируются факты нарушения договорных обязательств. Проверяется корректность предоставленных данных, юридическая прозрачность сделки между продавцом и дебитором, оцениваются вероятные риски.

- Оформление документации. Клиент и фактор подписывают соглашения факторинга в банке, в котором содержатся условия сотрудничества. В перечне вопросов есть разные сценарии, которые могут проявиться во время партнерства. Среди основных условий: предмет соглашения, процедура выплаты средств, предоставления финансов, уступки прав требования дебиторской задолженности. Обязательно прописываются права/обязанности, степень ответственности участников, период действия соглашения, форс-мажорные ситуации, стоимость факторинга и модель проведения расчетов.

- Финансирование продавца. Поставщик предоставляет продукцию контрагенту и информирует об этом фактора. Совершение поставки требует документального подтверждения (УПД, накладная, счет-фактура). Затем фактор выполняет финансирование продавца в заранее оговоренном объеме.

- Контроль совершения сделки. Представители фактора проводят анализ исполнения обязательств сторонами. Если этого не произошло, направляются претензии. Более глубоко проверяются предприятия тех отраслей, которые имеют повышенные риски по отношению к услуге.

Виды факторинга

Принято выделять несколько разновидностей факторинга на основании критериев.

Уровень информированности субъектов

- Открытый. Дебитор ставится в известность об участии в сделке третьего субъекта – фактора. Для этого в платежных бумагах прописывается, что права на задолженность делегируются факторинговой компании, и средства должны переводиться на ее расчетный счет.

- Закрытый факторинг. Покупатель не знает о возможной переуступке права требования и появлении нового кредитора. Он меняет реквизиты платежей, указывая данные фактора. После того как покупатель направляет средства на счет факторинговой фирмы, последняя отнимает сумму проплаченной поставки, а остальное достается продавцу.

Характер дифференциации рисков

- Безрегрессный факторинг. Факторинговая компания берет на себя и покрывает все риски срыва платежей покупателями. По этой причине услуги факторов стоят дорого.

- Регрессный факторинг. Ответственность за срыв платежей покупателем возлагается на поставщика. Факторинговая фирма передает клиенту документацию, удостоверяющую право требования, и обязывает вернуть деньги, если дебитор не оплатил товар. Такие услуги стоят дешевле, однако отличаются более высокими рисками.

Месторасположение субъектов

- Внутренний. Субъекты сделки имеют статус резидентов одного государства.

- Внешний. Продавец, покупатель его продукции и факторинговая компания зарегистрированы в двух и более государствах. Отличается заключением долгосрочных договоров.

Когда нельзя получить услугу факторинга

Факторинг не предоставляется фирмам, которые сотрудничают с субподрядчиками или работают по модели alter-sales servise. Также он не подходит для компаний, выставляющих счета после выполнения некоторых видов работ.

В услуге может быть отказано при наличии большого количества должников с небольшой суммой долга. Это объясняется тем, что финансовый агент не заинтересован в предъявлении малых требований одновременно множеству должников. Нередко отказывают в обслуживании аффилированным клиентам и покупателям.

Как правило, факторы не рискуют предоставлять финансирование на срок более 6 месяцев, так как сопровождение подобных сделок связано с повышенными издержками. Отрицательный ответ могут услышать представители нестандартных моделей бизнеса (платежи через офшоры, оплата с использованием ценных бумаг).

Когда необходим факторинг

При грамотном использовании этот финансовый инструмент может удовлетворить большое количество потребностей бизнеса. Наиболее часто к факторингу обращаются в следующих случаях:

- Необходимость опередить конкурентов по выгодности условий оплаты за счет отсрочки.

- Потребность в сохранении и наращивании оборотных средств посредством использования внешних источников без увеличения кредитных обязательств.

- Реализация цели масштабирования бизнеса, в том числе за счет присутствия на зарубежных рынках.

- Обеспечение сокращения риска неплатежей за поставленную продукцию со стороны покупателей.

- Потребность в своевременном приобретении выручки по договорам.

- Необходимость уменьшения рисков взаимодействия с новыми клиентами за счет оценки их финансовой благонадежности фактором.

Среди проблем бизнеса, которые вынуждают заказывать услугу факторинга, — регулярное получение выручки с задержкой, периодическая нехватка средств для закупки сырья/товаров, свыше трети выручки фирмы обеспечивает один клиент. К факторам обращаются при невозможности оценить платежеспособность новых клиентов, нежелании крупных покупателей своевременно выполнять финансовые обязательства, а также отсутствии роста бизнеса даже при сокращении всех возможных издержек.

Сколько стоит факторинг

Как и любой источник внешнего финансирования, факторинг способствует сокращению прибыли. Перед обращением к услуге разумно просчитать ее стоимость, чтобы определить, насколько она оптимальна для бизнеса.

Основу стоимости составляет комиссия, удерживаемая фактором из суммы каждой поставки. Также она вносится на основании счетов, выставленных факторинговой организацией с заданной периодичностью. Комиссия включает три основных компонента:

- цена денег на единицу времени;

- тариф на обслуживание фактора (% от суммы одной поставки);

- фиксированный сбор за проведение документооборота.

Преимущества факторинга для поставщика и дебитора

- финансирование без использования своих активов в формате залога и иного обеспечения;

- беспрерывный оборот денежных средств;

- риски невыполнения финансовых обязательств перекладываются на фактора, что увеличивает стабильность работы бизнеса;

- расширение базы клиентов благодаря предложению покупателю приемлемого способа внесения платежа;

- сокращение денежных рисков, связанных с дебиторской задолженностью;

- ограниченные требования фактора к финансовой стабильности продавца — акцент смещен в сторону платежеспособности покупателя.

Факторинг в банках не относится к кредитным продуктам, не порождает соответствующих обязательств и не влияет на баланс предприятия.

Критерии выбора фактора

Банк, оказывающий услугу факторинга, должен иметь действующую лицензию. Насколько легальна работа фактора, можно проверить по ИНН — он должен присутствовать в перечне компаний, находящихся на учете Росфинмониторинга.

Законность факторинговой деятельности микрофинансовой компании подтверждается присутствием в реестре Центробанка. Проверить факторинговую организацию на предмет реальности существования и подлинности реквизитов можно на официальном сайте ФНС РФ.

У Вас остались вопросы или решили воспользоваться нашими услугами?

Позвоните нам по телефону 8-800-200-18-08, либо отправьте заявку:

Другие статьи на тему

Покупателю выгодно работать с отсрочкой платежа — он успеет продать товар и оплатить поставку за счет вырученных средств. А у поставщика за это время возникают кассовые разрывы. Ему не хватает денег — нужно закупать новый товар, платить зарплату, налоги. Сохранить заказчиков и не копить дебиторскую задолженность поможет факторинг. Что это за инструмент и какие у него преимущества, расскажем в статье.

Содержание

- Что такое факторинг

- Как работает факторинг

- Зачем нужен факторинг

- Виды факторинга

- Факторинг с регрессом

- Факторинг без регресса

- Агентский факторинг

- Чем факторинг отличается от кредита

- Преимущества факторинга

- Недостатки факторинга

- Как оформить факторинг

- На что обратить внимание поставщику

- На что обратить внимание дебитору

- Правовое регулирование факторинга

- Общие положения

- Факторинг в госзакупках

Что такое факторинг

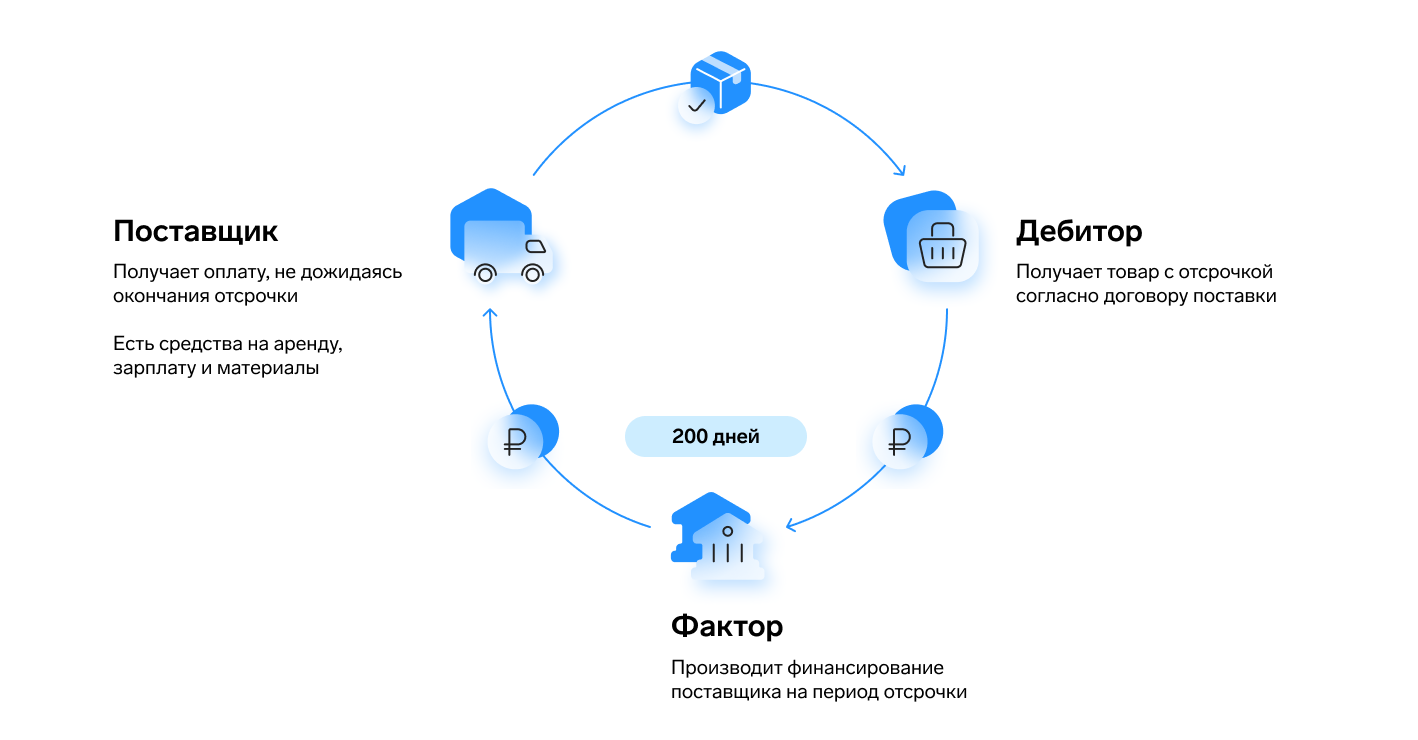

Факторинг — это оплата поставки или услуги третьей стороной за вознаграждение в более ранний срок, чем указано в договоре.

В такой сделке участвуют трое:

- поставщик (продавец);

- покупатель (дебитор);

- факторинговая компания, или фактор, или финансовый агент — обычно отдельная структура банка.

Поставщик продает товары или оказывает услуги покупателю, который по договору платит за них позже — с отсрочкой. А фактор финансирует поставщика под уступку прав денежных требований, то есть оплачивает поставку вместо дебитора раньше срока и получает за это комиссию.

![]()

Воспользуйтесь сервисом для быстрого финансирования поставок и услуг с отсрочкой платежа

Оставить заявку

Как работает факторинг

Пошагово процесс взаимодействия сторон сделки выглядит так:

- Поставщик отгружает товар или оказывает услуги.

- Обращается к фактору и заключает с ним договор финансирования под уступку денежного требования.

- Фактор сразу переводит продавцу большую часть суммы за поставку.

- Покупатель переводит деньги фактору, когда наступает срок оплаты.

- Фактор выплачивает остаток суммы, вычитая комиссию за услуги.

Эта самая простая схема факторинга. Она может меняться в зависимости от условий сделки, которые выставляет фактор.

Зачем нужен факторинг

Чтобы глубже разобраться в сути факторинга, рассмотрим пример.

Компания «Океан» закупает рыбу и морепродукты, производит рыбную продукцию и поставляет ее в торговые сети. Сети получают выручку за товар после его реализации, поэтому оплачивают поставку не сразу, а через 30 дней. В итоге свои деньги «Океан» получает с опозданием на месяц. Но чтобы закупить новое сырье, средства нужны сразу. Из-за дебиторской задолженности возникают кассовые разрывы: поставщику нечем платить за новое сырье, пока он не получит оплату от торговых сетей.

«Океан» вынужден брать кредит, но это не всегда удобно — банк может потребовать залог или поручительство. Другое решение — воспользоваться услугами финансового агента. Фактор сразу переводит компании 90 % от суммы договора, а остаток вернет через месяц, когда торговая сеть оплатит товар. За свои услуги фактор возьмет комиссию с «Океана».

В результате все три стороны в плюсе. Для покупателей ничего не меняется — они платят с отсрочкой, как и хотели, только уже не продавцу, а фактору. Поставщик получает деньги раньше срока и избегает кассовых разрывов. А фактор — зарабатывает на проценте от поставки.

![]()

Оформляйте факторинговую сделку онлайн и работайте со всеми партнерами в одном окне в сервисе Контур.Факторинг

Подключить

Виды факторинга

Существует три типа факторинга: с регрессом, без регресса и агентский. Разберемся, в чем их отличие.

Факторинг с регрессом

В этом случае фактор может потребовать с поставщика сумму, которую по каким-то причинам не заплатил покупатель. Ответственность за неуплату задолженности несет продавец.

Например, «Океан» заключил с банком договор факторинга с регрессом и уступил ему право требовать с торговой сети 1 млн рублей. После наступления срока платежа сеть перевела банку только 900 тыс. рублей. В такой ситуации банк может требовать с «Океана» остаток суммы — 100 тыс. рублей.

Продавец несет риск неплатежа, поэтому такой вид услуг подходит тем поставщикам, которые уверены в своем партнере.

Факторинг без регресса

Риск неуплаты в факторинге без регресса не переходит на поставщика, а остается на дебиторе. Фактор не сможет требовать от поставщика компенсировать долг, если покупатель не оплатит поставку после окончания действия отсрочки.

Если финансовый агент не указал в договоре вид услуги с регрессом, то предполагается, что стороны выбрали финансирование без регресса. Такое правило устанавливает п. 3 ст. 827 Гражданского кодекса РФ.

Как правило, услуги без регресса дороже: фактор берет на себя больше ответственности, тщательнее анализирует задолженность, проверяет покупателя, закладывает финансовые риски.

Агентский факторинг

При агентском (реверсивном) факторинге инициатором выступает покупатель. Именно он заключает договор с фактором.

Такой вид услуг часто используют дебиторы, которые работают со множеством поставщиков. Покупатель может получить скидку на товары или услуги за счет предоплаты поставщикам или увеличить отсрочку платежа по договоренности с фактором.

А еще это удобно — один договор с фактором предполагает оплату поставок сразу нескольким поставщикам.

Чем факторинг отличается от кредита

Кредитование — распространенный источник финансирования. Но такой способ не всегда подходит компаниям, поэтому можно использовать факторинг как альтернативный вариант.

Для наглядности сравним в таблице факторинг и кредит с низкой процентной ставкой.

| Критерий сравнения | Факторинг | Кредит под низкий процент |

|---|---|---|

| Скорость оформления | Низкая: 7−21 дней | Низкая: 7−14 дней |

| Периодичность оформления | Единоразовая в рамках договора поставки | Постоянная |

| Объем финансирования | Ограничен суммами поставок и лимитами на дебитора | Зависит от платежеспособности поставщика |

| Количество документов для оформления | Минимальный пакет, если дебитор аккредитован у фактора | Большой пакет документов |

| Обеспечение | Нет | Требуется залог |

| Процентная ставка | Сопоставима с кредитными ставками | Ключевая ставка плюс 4–8 % |

| Контроль с внешней стороны | Нет | Целевое использование |

| Требования к поставщику | Низкие при финансировании без регресса | Высокие |

| Влияние на финансовые показатели компании | Положительно влияет на свободный денежный поток | Увеличивает кредитную нагрузку |

| Срок действия | Бессрочный, финансирование поставок зависит от длительности отсрочки дебитора: от 10 до 200 дней | Равен сроку кредитования: от нескольких месяцев до нескольких лет |

| Скорость и периодичность получения денег | Регулярно, в зависимости от наличия поставок. Получение — сразу после оформления сделки | Единоразово, в течение суток после одобрения |

| Гибкость управления объемом финансирования | Поставщик управляет объемом в рамках своей потребности | Заемщик получает излишнее финансирование под будущие потребности |

| Ответственность за возврат | Зависит от вида услуги. Без регресса — за возврат отвечает покупатель, с регрессом — поставщик | Несет заемщик |

Из таблицы сравнения видно, что в некоторых ситуациях при сопоставимых затратах удобнее использовать факторинг, потому что:

- предъявляются низкие требования к поставщику;

- отсутствует кредитная нагрузка и залоговое обеспечение;

- не надо подтверждать целевое использование средств;

- ответственность за возврат денег лежит на покупателе при отсутствии регресса.

Преимущества факторинга

Профит от финансирования под уступку прав денежных требований получают как поставщики, так и покупатели. Первые могут управлять дебиторской задолженностью, вторые — контролировать кредиторскую.

Поставщики помощью факторинга:

- быстро получают оплату и сокращают кассовые разрывы;

- снижают риск неоплаты поставок покупателем;

- увеличивают клиентскую базу за счет поставок заказчикам, которые работают с отсрочкой платежа;

- получают управляемый и постоянный поток финансирования.

Факторинг позволяет дебиторам:

- нарастить базу поставщиков и обороты поставок;

- работать на комфортных условиях оплаты и увеличить отсрочку платежа;

- расширить ассортимент товаров за счет привлечения новых поставщиков;

- повысить прибыль компании благодаря управлению свободным денежным потоком (FCF);

- управлять риском требований факторов по поставкам, по которым произошел взаимозачет, корректировка или возврат.

![]()

Выбирайте фактора с выгодными условиями факторинга и заключайте договор оналайн в сервисе Контур.Факторинг

Подключить

Недостатки факторинга

Минусы финансового инструмента складываются из ограничений его использования.

- Факторы могут финансировать только поставки с отсрочкой платежа.

Если по договору не предполагается отсрочки, а покупатель просто задержал оплату, то поставщик не сможет получить финансирование. В этом случае применим только агентский факторинг для покупателя.

- Финансовые агенты работают только с безналичными расчетами.

Если покупатель расплачивается с продавцом наличными, то получить финансирование под уступку денежных требований нельзя. Также поставщик не сможет получить наличные деньги от факторинговой компании.

- Финансовый агент может отказать в оказании услуг.

Например, если агент оценит сделку как невыгодную для себя или рискованную из-за недостаточной надежности клиентов. Часто банки отказывают в услуге, если отсрочка платежа составляет больше полугода.

Как оформить факторинг

Чтобы заключить договор с финансовым агентом, нужно предоставить ему пакет документов. У каждого агента свои требования и список. Как правило, комплект состоит из трех типов документов:

- учредительные: копии устава, свидетельства ИНН, приказы о назначении руководителя, доверенности;

- бухгалтерские, например, отчетность за последний отчетный период, выписка со счета 62;

- договоры на поставки — сведения о задолженностях или о планируемых поставках.

После того, как фактор рассмотрит документы, он предлагает подписать договор. У разных факторинговых компаний своя форма договора.

На что обратить внимание поставщику

По договору поставщик уступает денежное требование, а фактор оплачивает его и оказывает услуги по сопровождению дебиторской задолженности. Проверьте, что в договоре четко прописаны все требования, которые уступаете агенту, и услуги, которые приобретаете.

Проверьте также, какой вид факторинга предоставляет агент: с регрессом или без него. От этого зависит, будете ли вы отвечать финансово перед фактором, если ваш покупатель не заплатит долг.

На что обратить внимание дебитору

Если заключаете договор по агентскому (реверсивному) факторингу, убедитесь, что в документе определено, какие услуги фактор обязан оказать, что они прописаны четко и корректно. А также важно уточнить, какой лимит по суммам вам доступен.

Правовое регулирование факторинга

Общие положения

С 1 марта 2015 года Россия присоединилась к Конвенции УНИДРУА по международным факторинговым операциям на основании Федерального закона от 05.05.2014 N 86-ФЗ. Конвенция регулирует отношения по договорам факторинга и при уступке права требования между поставщиком и дебитором. При этом стороны являются резидентами различных государств, а страны — участниками Конвенции.

В Российском законодательстве факторинг регулируется Гражданским кодексом:

- Глава 43 ч. 2 ГК РФ определяет порядок заключения договора на уступку денежного требования, правила переуступки, исполнения денежных требований и возврат средств, а также статус и права финансового агента.

- Глава 24 ч.1 ГК РФ устанавливает условия и порядок перехода прав требования, условия, предмет и форму уступки, права и обязательства сторон при уступке прав. Возможность применения к факторингу главы 24 об уступке требований закреплена в п. 3 ст. 824 ГК РФ.

В России нет отдельного закона, который бы регулировал порядок факторинга, и надзорного органа, который бы контролировал деятельность факторинговых компаний. Чтобы стать финансовым агентом, не нужна лицензия, но придется встать на учет в Росфинмониторинге и попасть в реестр.

Факторинг в госзакупках

Участники торгов по Федеральному закону от 05.04.2013 N 44-ФЗ могут пользоваться факторингом с апреля 2019 года. До этого момента Минфин запрещал использовать эту услугу, с чем были не согласны участники закупок. Они подали жалобу в Верховный суд, а тот признал запрет недействительным и разрешил использовать факторинг в закупках по 44-ФЗ.

В закупках по Федеральному закону от 18.07.2011 № 223-ФЗ участники стали пользоваться факторингом раньше. Осенью 2018 года крупные заказчики внесли изменения в свои положения о закупках и добавили возможность использовать услуги факторинговых компаний.

Продать свою дебиторскую задолженность фактору могут также подрядчики капитального ремонта многоквартирных домов. Фонд капремонта проводит торги на основании постановления Правительства от 01.07.2016 № 615 и заключает контракт с победителем. В таких контрактах обычно действует длительная отсрочка платежа. Факторинг позволяет подрядчикам быстро получать деньги, чтобы вовремя исполнять действующие контракты и заключать новые.

![]()

Оформляйте факторинговые сделки в электронном виде и работайте со всеми партнерами в одном окне

Оставить заявку

Для того чтобы вести бизнес без перебоев, предприятию нередко приходится привлекать денежные средства в рамках беззалогового кредитования. Сегодня это выгоднее всего делать по условиям факторинга. Однако перед тем, как прибегать к такому виду займов, очень важно разобраться: факторинг, что это.

Факторинг — это простыми словами разновидность беззалогового кредита для организаций, предоставляющих своим клиентам товары или же услуги при условии отсрочки платежей. Такое финансирование компаниям обычно предоставляют банки. Использование механизма факторинга позволяет многим компаниям поддерживать свою бесперебойную экономическую деятельность, компенсируя затраты на поставки сырья, готовой продукции, а также проведение тех или иных работ без предоплаты. Также именно этот механизм позволяет многим фирмам упрощать свой бухгалтерский учет и расширять деятельность по мере необходимости без привлечения долгосрочных кредитов.

Факторинг: что это простыми словами через понимание роли участников процесса

В сделке по факторингу участвуют всего три стороны. Схематично их функции в договоре факторинга можно представить в виде следующей таблицы:

|

Роль |

Выгода от участия в факторинге |

|

|

Кредитор |

Лицо, предоставляющее товары или услуги |

Возможность вести бизнес бесперебойно, вкладывая в закупки новых товаров и активов средства, предоставленные фактором |

|

Дебитор |

Покупатель |

Отсрочка платежа за предоставленные товары и услуги |

|

Фактор |

Организация, предоставляющая беззалоговый займ (обычно в этой роли выступает банк) |

Комиссия от сделки |

Данные роли будут распределены между участниками факторинга независимо от того, по какой именно схеме проводится сделка.

Виды факторинга

Различают закрытый факторинг, при котором организация предоставляет клиентам товары или услуги с отстроченным платежом, беря у банка краткосрочный кредит на основании появившейся дебиторской задолженности (этот тип является наиболее распространенным) и открытый факторинг, при котором задолженность полностью переходит к банку, соответственно, покупателю товара или услуги приходится рассчитываться уже непосредственно с этой организацией. Такой тип факторинга менее популярен.

Также в международной практике выделяют:

- факторинг без регресса (в котором все риски неуплаты ложатся на плечи банка);

- факторинг с регрессом, когда именно кредитор отвечает за своевременный возврат денег финансовой организации.

На условия факторинга значительно влияют риски участников. Если сделка оформляется с регрессом, то поставщик может лишиться части финансирования в том случае, если должник не произведет оплату за товар или услугу в срок. В данном случае фактор имеет право передать неоплаченные счета поставщику с требованием возмещения. При таких условиях риски факторинга существенно возрастают. Если речь идет о факторинге без регресса, то поставщик не зависит от платежеспособности покупателя, так как проблему неоплаты полностью берет на себя посредник. Следовательно, риск неоплаты товара снижается до нуля, в то время как задолженность взыскивается факторинговой компанией самостоятельно.

Помимо этого особо выделяют такие виды факторинга как тендерный, который предоставляется для компаний, выигравших контракт на продажу продукции или проведение определенных работ, а также факторинг-гарантию, при котором компании, предоставляющей товары или услуги, не дается финансирование.

Открытый и закрытый факторинг

В первом случае факторинг схема различается в зависимости от того, насколько осведомлены участники сделки. При открытом факторинге и покупатель, и поставщик знает о присутствии фактора, что отражается в документах об отгрузке. В этом случае дебитор рассчитывается с банком, которому полностью уступается задолженность. При закрытом типе договоренность между поставщиком и фактором является конфиденциальной. Плательщик перечисляет оплату кредитору по стандартной схеме, в то время как поставщик возвращает ее посреднику.

Этапы факторинга и схема процесса

Для лучшего понимания схемы факторинга, давайте рассмотрим конкретный пример закрытого факторинга:

- Кредитор предоставляет своему заказчику услуги, либо же интересующие его товары с отсрочкой платежа.

- Кредитор передает фактору ведомость, подтверждающую появление дебиторской задолженности за предоставленные товары или услуги.

- Фактор покрывает значительную часть задолженности. Сумма проводки в пользу кредитора при этом может составлять от 70% до 95%.

- Дебитор погашает свою задолженность за товары или же услуги.

- Кредитор с фактором проводят окончательные взаиморасчёты. Фирма возвращает фактору ранее выплаченные им средства с установленными договором процентами, а банк, выполняющий роль фактора, отдает кредитору остаток средств (в зависимости от условий договора этот остаток составит от 30% и до 5%). Это завершающий этап сделки факторинга.

Данный пример раскрывает этапы факторинга закрытого типа. В том же случае, если стороны работают по открытой схеме, кредитор получает от банка 100% компенсации суммы за товары или же услуги, соответственно, последний этап в данной схеме упускается.

Преимущества и недостатки факторинга

Эффективность факторинга заключается в том, что его механизм позволяет поставщику существенно снизить свои риски. Важно то, что при получении денежных средств по схеме факторинга предоставление залога не требуется. Однако одним финансированием преимущества факторинга не ограничиваются. Посредник принимает на себя многие другие функции, связанные с управлением дебиторской задолженности: ведет учет выплат, контролирует сроки погашения, обеспечивает бухгалтерское и статистическое управление задолженностью, готовит финансовую отчетность. Избавление от дополнительной нагрузки позволяет компании сконцентрироваться на своем основном виде деятельности. Таким образом, использование факторинга позволяет существенно сократить организационные издержки. Что касается покупателя, то у него появляется возможность получить дополнительную отсрочку платежа, а также согласовать удобный для себя график выплат.

Однако, если проанализировать отзывы, можно сделать вывод, что есть и недостатки факторинга. В первую очередь это касается дороговизны услуг, вследствие чего некоторые компании предпочитают кредит. В том случае если покупатели стабильно платят в срок, что обеспечивает ритмичность поставок и оплаты, то привлечение фактора нецелесообразно. Менее привлекателен факторинг с правом регресса.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!