Добавить в «Нужное»

Реквизиты бухгалтерских документов

В отдельных консультациях мы рассматривали сущность и назначение бухгалтерских документов, а также их классификацию. В настоящем материале расскажем об основных реквизитах бухгалтерских документов.

Реквизиты первичных документов

Несмотря на то, что форма первичного документа может быть как обязательная к применению, так и разрабатываемая организацией самостоятельно, бухгалтерское законодательство содержит перечень реквизитов, которые должны присутствовать в любом первичном документе. Этим достигается своего рода унификация и стандартизация бухгалтерских документов.

К таким обязательным реквизитам относятся (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо наименование должности лиц, ответственных за оформление свершившегося события;

- подписи данных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Реквизиты бухгалтерских регистров

Формы регистров синтетического и аналитического учета организация разрабатывает самостоятельно, соблюдая наличие в них следующих обязательных реквизитов (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Перечень приведенных выше обязательных реквизитов первичных учетных документов и регистров бухгалтерского учета не ограничивает право организации при оформлении бухгалтерских документов включать в них дополнительные реквизиты, если это необходимо для целей учета и управления исходя из специфики организации или ее вида деятельности.

Реквизиты бухгалтерской отчетности

Реквизиты форм бухгалтерской отчетности приведены в Приказе Минфина от 02.07.2010 № 66н, которым эти формы были утверждены.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Точной формулировки термину реквизиты организации законодатель не дает, есть сформировавшаяся практика и законодательные требования в договорном праве и законах о деятельности ООО, АО, ПАО, а также в сфере государственной регистрации юридических лиц и индивидуальных предпринимателей.

Источниками реквизитов предприятия служат

- Налоговая служба регистрирующая новое предприятие и присваивающее регистрационные номера

- Основной регистрационный номер налогоплательщика, сокращенно ОГРН.

- Идентификационный номер налогоплательщика, сокращенно ИНН.

- Кода статистического учета, справочно: Что такое коды статистики.

- Регистрационный номер в пенсионном фонде.

- Банки и иные финансовые учреждения, наделяющие фирму правом на использование

- Банковского расчетного счета, справочно: Открытие расчетного счета в банке.

- Брокерского расчетного счета и т.д.

- Учредители компании, наделяющие организацию отличительными признаками, такие как:

- Полное и сокращенное наименование предприятия на русском и английском языке.

- Юридический адрес предприятия.

- Фамилия, имя, отчество исполнительного органа (директор).

В России ведутся государственные реестры, содержащие соответственно сведения о создании, реорганизации и ликвидации юридических лиц, приобретении физическими лицами статуса индивидуального предпринимателя, прекращении физическими лицами деятельности в качестве индивидуальных предпринимателей, иные сведения о юридических лицах, об индивидуальных предпринимателях и соответствующие документы.

Что входит в реквизиты организации

- Полное наименование

- Сокращенное наименование

- Исполнительный орган действующий на основании Устава

- Основное регистрационный номер налогоплательщика

- Идентификационный номер налогоплательщика

- Коды статистики (ОКПО)

- Номер расчетного счета

- Наименование, БИК, кассовый счет банка.

Виды

С учетом изложенного выше, реквизиты можно разделить на два вида:

- Регистрационный реквизиты.

- Банковские реквизиты.

Где требуются реквизиты

В России финансово-хозяйственная деятельность без регистрации предприятия или получения статуса индивидуального предпринимателя носит статус незаконной предпринимательской деятельности, поэтому при взаимодействие с государственными органами и бизнес средой осуществляется гражданский правоотношения с использованием реквизитом.

В карточке предприятия

Указанные данные размещаются в карточке предприятия для удобного взаимодействия с контрагентами.

В платежным поручениях

Согласно п. 1 ст. 864 ГК РФ содержание (реквизиты) платежного поручения и его форма должны соответствовать требованиям, предусмотренным законом и банковскими правилами.

Порядок проведения расчетов платежными поручениями регулируется ст. ст. 863 — 866.1 ГК РФ, а также Положением о правилах осуществления перевода денежных средств от 19.06.2012 №383-П, утвержденным Банком России (далее — Положение Банка России от 19.06.2012 №383-П).

Указанные нормы содержат общие требования к оформлению и использованию банковских цифровые реквизиты, такие, как ИНН, номер расчетного счета и БИК банка получателя платежа, являются уникальными, и их введение исключает возможность возникновения опечаток в текстовых реквизитах платежного документа.

Применение цифровых реквизитов при обработке расчетных документов, направлено на исключение возможных фактов перечисления денежных средств на счет иного лица в результате ошибок либо опечаток, допущенных при написании текстовых реквизитов.

В письмах к контрагентам и учреждениям

Обязательного перечня реквизитов для писем, направляемых контрагенту, нет. Главное, чтобы можно было идентифицировать адресата, отправителя и письмо выражало содержание вашего намерения.

При составлении писем можно ориентироваться на ГОСТ Р 7.0.97-2016. Он применяется на добровольной основе и распространяется в том числе на письма организации (ч. 1 ст. 26 Закона о стандартизации, п. 1 ГОСТ Р 7.0.97-2016).

В заключаемых договорах

Обязательного перечня реквизитов нет. Однако учтите, что договор считается заключенным, если стороны в надлежащей форме согласовали все его существенные условия (п. 1 ст. 432 ГК РФ). Договоры обычно заключают в письменной форме путем составления одного документа. Стороны договора или уполномоченные ими лица должны подписать такой документ. При этом он должен выражать содержание их договоренности (п. 1 ст. 160 ГК РФ).

Из этого следует, что в договор нужно включить:

- реквизиты сторон договора. К обязательным реквизитам можно отнести наименования сторон, а также сведения, которые позволяют их надлежащим образом идентифицировать: ОГРН и (или) ИНН. Иные реквизиты стороны включают в договор по своему усмотрению. Обычно реквизиты сторон указывают в конце договора перед подписями сторон;

- Ф.И.О. и наименования должностей лиц, подписывающих договор (либо данные о доверенностях представителей сторон). Как правило, их указывают в преамбуле и в конце договора перед подписями сторон;

- основной текст договора, в котором фиксируются в том числе его существенные условия, права и обязанности сторон. Обычно основной текст договора делят на разделы, чтобы его было легче читать;

- подписи сторон.

Закон не обязывает стороны включать в договор свои банковские реквизиты. Однако, чтобы не создавать трудности с исполнением обязательств по оплате товаров (работ, услуг), осуществлением иных платежей по договору, рекомендуем указать такие реквизиты в договоре.

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Поделиться с друзьями

Поделиться с друзьями

Реквизиты предприятия: сведения, которые должны быть у каждого

Реквизиты организации — это данные, позволяющие идентифицировать конкретного хозяйствующего субъекта, а затем взаимодействовать с ним. Набор закодированных в цифровой форме сведений компании получают при регистрации. Разберемся, какие реквизиты фирмы считаются обязательными.

Полный перечень сведений о юридическом лице

Обязательная открытая информация о юридическом лице, которая может использоваться органами власти, контрагентам, партнерами по бизнесу и самими предприятиями для оформления соответствующих документов, включает следующие данные:

- полное и сокращенное наименование;

- юридический адрес — адрес, по которому зарегистрирована компания. Может не совпадать с местом, где фактически осуществляется деятельность. Туда обязательно должны входить почтовый индекс, наименование местности, улица (ул.) и номер строения;

- контактная информация — номер телефона, факса, e-mail;

- основной государственный регистрационный номер (ОГРН). Присваивается при регистрации записи о создании юридического лица в единый реестр юрлиц, состоит из 13 символов;

- идентификационный номер налогоплательщика (ИНН). Выдается ИФНС, если получатель — юридическое лицо, то содержит 10 символов;

- код причины постановки на учет в ИФНС (КПП). Присваивается только организациям вместе с ИНН, состоит из 9 знаков;

- код из Общероссийского классификатор предприятий и организаций (код ОКПО). Получают в территориальном подразделении Росстата, код помогает определить сферу деятельности организации;

- код по Общероссийскому классификатору видов экономической деятельности (по ОКВЭД). Подбирается по классификатору компанией самостоятельно, можно выбрать несколько кодов;

- сведения о расчетном счете, корреспондентском счете банка, где он открыт, БИК этого банка. Информацию выдает обслуживающая банковская организация при подписании договора с компанией. Информацию раскрывать надо не всегда, например, в трудовых договорах ее можно опустить, а в договорах на поставку товаров клиентам без нее никак не обойтись.

Дополнительно контрагентам и органам власти могут понадобиться и другие реквизиты юридического лица. Например, страховщики и банки обязательно информируют о выданной лицензии. Некоторые работодатели сообщают заинтересованным лицам регистрационный номер в ПФР. Компании также по собственному усмотрению, а иногда и в обязательном порядке, если это предусмотрено законодательством, представляют коды по ОКАТО (Общероссийскому классификатору объектов административно-территориального деления), ОКОГУ (Общероссийскому классификатору органов госвласти и управления), ОКОПФ (Общероссийскому классификатору организационно-правовых форм), ОКФС (Общероссийскому классификатору форм собственности). В некоторых случаях еще указывают ФИО руководителя и бухгалтера организации.

Образец реквизитов

| Полное наименование организации | Общество с ограниченной ответственностью «Весна» |

| ЮРИДИЧЕСКИЙ АДРЕС | 123456, г. Москва, ул. Подвойского, д. 14, стр. 7 |

| Почтовый адрес | 123456, г. Москва, ул. Подвойского, д. 14, стр. 7 |

| ИНН | 7712345678 |

| КПП | 779101001 |

| БИК | 044521234 |

| Р/С | 40702810123450101230 в Московский банк ПАО Сбербанк г. Москва |

| К/С | 30101234500000000225 |

| ОКПО | 12345678 |

| ОКАТО | 87654321000 |

| ОКВЭД (основной) | 18.15 |

| ОГРН | 1047712345678 |

| Генеральный директор | Петров Сергей Петрович |

| Электронная почта | info@vesna.ru |

| Телефон | +749512345678 |

| Сайт | www.vesna.ru |

Где найти и как передать реквизиты юр лица

Для того чтобы найти реквизиты, нужно знать как минимум наименование или ИНН организации (например ИП — индивидуального предпринимателя или ООО — общества с ограниченной ответственностью). Все сведения о контрагенте можно найти в выписке из ЕГРЮЛ. Такая услуга доступна на сайте Налоговой службы России и в иных, в том числе платных, сервисах.

В то же время компании заботятся о том, чтобы вся информация о них была общедоступной. Поэтому почти всегда размещают реквизиты на официальных страницах в интернете — в разделе «О компании».

Посмотрим образец реквизитов организации на примере ПАО Сбербанк. Картинка ниже — официально опубликованная на сайте кредитной организации информация.

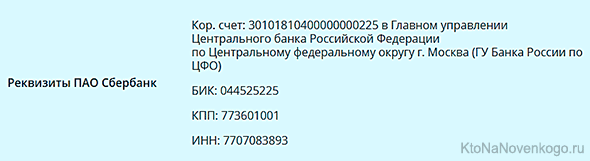

В сокращенном варианте Сбербанк показывает свои реквизиты вот так:

Правила размещения в бланках документов

Всю необходимую информацию организации всегда указывают в договорах и на бланках. Согласно ГОСТ, реквизиты могут размещаться в двух вариантах: в левом углу либо по центру листа. Поэтому образец бланка организации с реквизитами может выглядеть по-разному.

Вариант 1. Реквизиты предприятия размещены слева.

Вариант 2. Размещение реквизитов по центру.

Какой из этих шаблонов будет использоваться, решает сама компания. Главное, чтобы реквизиты были хорошо видны и в них не было ошибок. Также обращаем внимание, что разрешается дублировать реквизиты на русском и английском (другом иностранном) языках.

Мотрой Алена

Журналист

В 2004 г. окончила факультет журналистики МолдГУ по специальности «Журналистика и наука общения». В 2003-2011 работала в известных молдавских социально-политических изданиях. После переезда в РФ, с 2014 г. сотрудничаю с российской онлайн-прессой

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Любой документ, в том числе и бухгалтерский, представляет собой группу элементов – реквизитов. Расположенные определенным образом, реквизиты образуют структуру документа и регламентируются ГОСТ. Общее число возможных реквизитов – 30. Бухгалтерские документы и их реквизиты прописаны в ФЗ №402 от 31-12-17 «О бухучете». Различают обязательные и необязательные (дополнительные) реквизиты бухгалтерской документации.

Как оформляются реквизиты документов?

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД.

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

- Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

- Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал. Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации.

Исправления в реквизитах документа

ФЗ №402 (ст. 9-7) в общем случае позволяет исправлять первичные документы. Неверную информацию зачеркивают так, чтобы она была читаемой, а рядом пишут скорректированные данные, с пометкой «исправлено» (согласно положению Минфина №105 от 29-07-83). При этом указанная статья ФЗ требует при исправлении проставлять дату и подпись исполнителя исправления таким образом, чтобы различить его фамилию и первые буквы имени, фамилии.

Главное

- Реквизиты бухгалтерского документа делятся на обязательные и дополнительные.

- Без первых он теряет законную силу, тогда как вторые уточняют уже внесенные основные данные.

- Реквизиты должны быть внесены так, чтобы информация о факте хозяйственной жизни читалась однозначно, в противном случае могут возникать разногласия с партнерами по бизнесу и контролирующими органами.

- Исправления в реквизитах документа при необходимости вносятся так, чтобы были видны исправляемая сумма, дата и данные ответственного за исправление лица.

Содержание

- Что входит в понятие «реквизиты предприятия»

- Общие реквизиты предприятия

- Банковские реквизиты предприятия

- Реквизиты предприятия: сведения, которые должны быть у каждого

- Полный перечень сведений о юридическом лице

- Образец реквизитов

- Где найти и как передать реквизиты юр лица

- Правила размещения в бланках документов

- Что такое реквизиты — их назначение и виды (реквизиты документа, банковской карты, организации)

- Реквизиты – это…

- Реквизиты документов в делопроизводстве

- Реквизиты организации

- Банковские реквизиты

- Реквизиты карты

- Комментарии и отзывы (2)

Что входит в понятие «реквизиты предприятия»

- Что входит в понятие «реквизиты предприятия»

- Что входит в понятие делопроизводство

- Что такое БИК

Общие реквизиты предприятия

Все банковские реквизиты имеют свою расшифровку, и каждая цифра в них имеет свое значение. Эту расшифровку можно узнать по специальным справочникам.

В общие сведения о предприятии включаются и сведения о государственной регистрации, подтверждающие легитимность данной компании. К этой группе сведений можно отнести дату государственной регистрации, номер свидетельства о государственной регистрации юридического лица, основной государственный регистрационный номер (ОГРН) и, при необходимости наименование того органа, где эта регистрация была осуществлена. Этим органом является территориальное подразделение государственной налоговой инспекции, где данное предприятие поставлено на учет.

Такой реквизит, как код ОГРН также должен указываться во всех документах юридического лица наряду с его наименованием.

И, конечно, еще одним важным реквизитом является юридический и фактический адрес предприятия, а также его контактные телефоны, адрес электронной почты и адрес сайта в интернете, если он имеется, должность, фамилия и инициалы руководителя.

Банковские реквизиты предприятия

Реквизиты предприятия указываются на его фирменном бланке и частично – на печати.

К банковским реквизитам относятся также идентификационный номер налогоплательщика – ИНН и коды КПП и ОКПО. КПП – девятизначный код постановки на учет, по коду ОКПО определяется вид деятельности, осуществляемый этой компанией.

Источник

Реквизиты предприятия: сведения, которые должны быть у каждого

Полный перечень сведений о юридическом лице

Обязательная открытая информация о юридическом лице, которая может использоваться органами власти, контрагентам, партнерами по бизнесу и самими предприятиями для оформления соответствующих документов, включает следующие данные:

- полное и сокращенное наименование;

- юридический адрес — адрес, по которому зарегистрирована компания. Может не совпадать с местом, где фактически осуществляется деятельность. Туда обязательно должны входить почтовый индекс, наименование местности, улица (ул.) и номер строения;

- контактная информация — номер телефона, факса, e-mail;

- основной государственный регистрационный номер (ОГРН). Присваивается при регистрации записи о создании юридического лица в единый реестр юрлиц, состоит из 13 символов;

- идентификационный номер налогоплательщика (ИНН). Выдается ИФНС, если получатель — юридическое лицо, то содержит 10 символов;

- код причины постановки на учет в ИФНС (КПП). Присваивается только организациям вместе с ИНН, состоит из 9 знаков;

- код из Общероссийского классификатор предприятий и организаций (код ОКПО). Получают в территориальном подразделении Росстата, код помогает определить сферу деятельности организации;

- код по Общероссийскому классификатору видов экономической деятельности (по ОКВЭД). Подбирается по классификатору компанией самостоятельно, можно выбрать несколько кодов;

- сведения о расчетном счете, корреспондентском счете банка, где он открыт, БИК этого банка. Информацию выдает обслуживающая банковская организация при подписании договора с компанией. Информацию раскрывать надо не всегда, например, в трудовых договорах ее можно опустить, а в договорах на поставку товаров клиентам без нее никак не обойтись.

Дополнительно контрагентам и органам власти могут понадобиться и другие реквизиты юридического лица. Например, страховщики и банки обязательно информируют о выданной лицензии. Некоторые работодатели сообщают заинтересованным лицам регистрационный номер в ПФР. Компании также по собственному усмотрению, а иногда и в обязательном порядке, если это предусмотрено законодательством, представляют коды по ОКАТО (Общероссийскому классификатору объектов административно-территориального деления), ОКОГУ (Общероссийскому классификатору органов госвласти и управления), ОКОПФ (Общероссийскому классификатору организационно-правовых форм), ОКФС (Общероссийскому классификатору форм собственности). В некоторых случаях еще указывают ФИО руководителя и бухгалтера организации.

Образец реквизитов

| Полное наименование организации | Общество с ограниченной ответственностью «Весна» |

| ЮРИДИЧЕСКИЙ АДРЕС | 123456, г. Москва, ул. Подвойского, д. 14, стр. 7 |

| Почтовый адрес | 123456, г. Москва, ул. Подвойского, д. 14, стр. 7 |

| ИНН | 7712345678 |

| КПП | 779101001 |

| БИК | 044521234 |

| Р/С | 40702810123450101230 в Московский банк ПАО Сбербанк г. Москва |

| К/С | 30101234500000000225 |

| ОКПО | 12345678 |

| ОКАТО | 87654321000 |

| ОКВЭД (основной) | 18.15 |

| ОГРН | 1047712345678 |

| Генеральный директор | Петров Сергей Петрович |

| Электронная почта | info@vesna.ru |

| Телефон | +749512345678 |

| Сайт | www.vesna.ru |

Где найти и как передать реквизиты юр лица

Для того чтобы найти реквизиты, нужно знать как минимум наименование или ИНН организации (например ИП — индивидуального предпринимателя или ООО — общества с ограниченной ответственностью). Все сведения о контрагенте можно найти в выписке из ЕГРЮЛ. Такая услуга доступна на сайте Налоговой службы России и в иных, в том числе платных, сервисах.

В то же время компании заботятся о том, чтобы вся информация о них была общедоступной. Поэтому почти всегда размещают реквизиты на официальных страницах в интернете — в разделе «О компании».

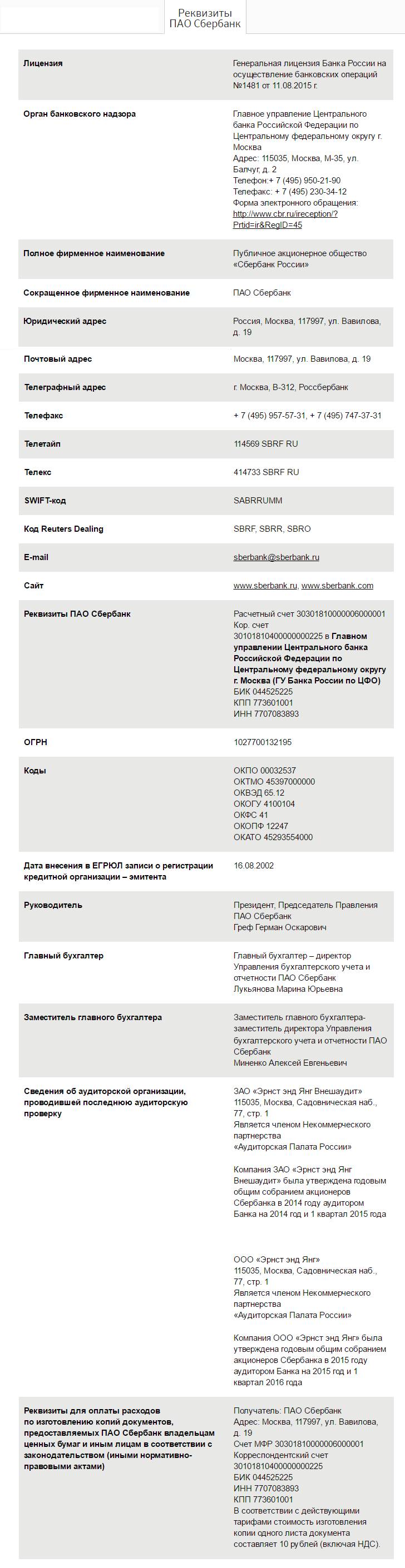

Посмотрим образец реквизитов организации на примере ПАО Сбербанк. Картинка ниже — официально опубликованная на сайте кредитной организации информация.

В сокращенном варианте Сбербанк показывает свои реквизиты вот так:

Правила размещения в бланках документов

Всю необходимую информацию организации всегда указывают в договорах и на бланках. Согласно ГОСТ, реквизиты могут размещаться в двух вариантах: в левом углу либо по центру листа. Поэтому образец бланка организации с реквизитами может выглядеть по-разному.

Вариант 1. Реквизиты предприятия размещены слева.

Вариант 2. Размещение реквизитов по центру.

Какой из этих шаблонов будет использоваться, решает сама компания. Главное, чтобы реквизиты были хорошо видны и в них не было ошибок. Также обращаем внимание, что разрешается дублировать реквизиты на русском и английском (другом иностранном) языках.

Источник

Что такое реквизиты — их назначение и виды (реквизиты документа, банковской карты, организации)

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. В повседневной жизни и в рабочей деятельности мы часто сталкиваемся с необходимостью указания реквизитов. О том, что это такое, в общих чертах знают все.

В этой статье мы разберем данный вопрос немного подробней. Определим, что такое реквизиты, для чего их нужно указывать в документах, и какие виды реквизитов бывают.

Реквизиты – это…

Слово «реквизиты» имеет несколько значений. Суть термина понятна из его перевода с латинского (requisitum), что означает «требуемое», «необходимое». Т.е. реквизит – это то, без чего нельзя обойтись.

Толкование термина зависит от сферы, в которой он применяется.

Например, бутафорский реквизит – это вещи, предметы, без которых нельзя представить обстановку, в которой развертывается театральное или иное зрелищное представление.

Бутафорский реквизит может быть реальным предметом или искусно изготовленным муляжом (бутафорский пистолет, шпага и т.д.).

Совсем иное толкование термина – в деловой сфере. Здесь под реквизитом понимают совокупность сведений, позволяющих идентифицировать какой-либо объект.

Например, такой документ, как паспорт гражданина, идентифицируется посредством номера, серии, даты и места его выдачи, т.е. его реквизитами.

Вывод: реквизиты – это данные, позволяющие идентифицировать какой-либо документ или юридическое лицо.

Реквизиты в делопроизводстве – это элементы оформления документа. Отсутствие какого-либо реквизита в документе может повлечь его недействительность.

Реквизиты документов в делопроизводстве

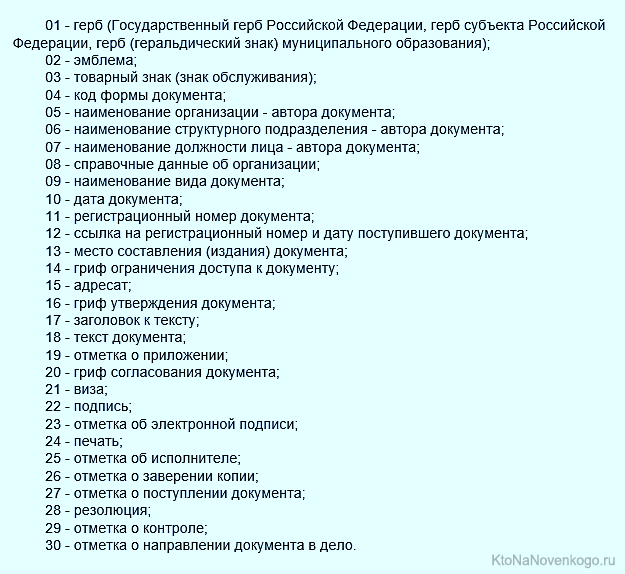

В 2017 году в действие введен ГОСТ (что это такое?) Р 7.0.97-2016 (на смену ГОСТ 6.30-2003). Этот государственный стандарт прописывает, что является реквизитами для организационно-распорядительной документации в РФ.

Пояснение: к организационной документации относятся документы, фиксирующие решения организационных вопросов при управлении государством, субъектами РФ (что это такое?), предприятиями (что это?) и организациями (независимо от формы собственности).

Общий перечень реквизитов документов и их классификационные коды – на скрине ниже:

Если говорить проще, то документ должен состоять из 3 блоков:

- Сведения о составителе документа (реквизиты, подробней о них – в статье далее);

- Тело документа (наименование, например, счет-фактура, приказ и т.д. + текст документа);

- Сведения о дальнейшей судьбе документа (например, вынесение резолюции, направление документа получателю, направление документа в работу, в архив).

Прочитать о том, как должны быть прописаны и указаны все вышеперечисленные реквизиты, можно из официального источника по этой ссылке.

Основными реквизитами, идентифицирующими документ, являются:

- наименование;

- дата и место составления;

- регистрационный номер.

Именно эти реквизиты являются уникальными для каждого конкретного документа.

Поэтому при необходимости нет нужды прилагать копию документа, достаточно указать ссылку на него. Например: «Квартира принадлежит Иванову В.В. на основании свидетельства о собственности серия …, номер …, выданный … 30.08. 2015 г.».

Реквизиты организации

В нашей стране сотни тысяч организаций. Каждая из них представляет либо юридическое лицо, либо ИП. Юр.лица РФ зарегистрированы в едином государственном реестре юридических лиц (ЕГРЮЛ), а ИП – в едином государственном реестре ИП (ЕГРИП).

Для идентификации юр.лиц и ИП были созданы специальные классификаторы, коды которых им и присваиваются.

Таким образом, у каждой организации – определенный перечень реквизитов. В совокупности реквизиты уникальны.

Перечень реквизитов организации:

- полное наименование с указанием правовой формы, например, общество с ограниченной ответственностью «Алые паруса». Наименование должно быть прописано именно в таком виде, в каком оно зафиксировано в учредительных документах;

- сокращенное наименование (обычно это относится к правовой форме, иногда – к названию фирмы). Например, ООО «Алые паруса»;

- юридический адрес – адрес, где зарегистрирована компания, согласно учредительным документам;

- фактический адрес – адрес, где фирма располагается по факту на момент составления документа;

- ФИО руководителя компании (не обязательный реквизит);

- ИНН (идентификационный номер налогоплательщика), присваивается организации при постановке на учет в ИФНС (инспекции федеральной налоговой службы);

- КПП (код причины постановки на учет), может быть не уникальным, только связка «КПП + ИНН» является идентифицирующей;

- ОГРН (основной государственный номер), под этим номером юр.лицо вносится в ЕГРЮЛ;

- ОКВЭД (общероссийский классификатор видов экономической деятельности), номер присваивается исходя из видов деятельности, указанных в учредительных документах;

- ОКПО (общероссийский классификатор предприятий и организаций), присваивается в органами статистики в зависимости от рода деятельности юр.лица;

- ОКАТО (общероссийский классификатор административно-территориального деления);

- банковские реквизиты (подробней о них – в следующем разделе статьи).

Таким образом, если известны все реквизиты какой-либо компании, то, можно считать, что об этой организации известно все: от даты ее регистрации и местонахождения до экономического состояния на текущий момент времени.

Банковские реквизиты

Банк – это организация (юридическое лицо), занимающееся финансово-кредитными операциями. Ключевое слово здесь (в контексте этой статьи) – «организация».

Следовательно, банковские реквизиты – это сведения, позволяющие идентифицировать конкретный банк.

Перечень реквизитов банка соответствует перечню обязательных реквизитов любой организации в РФ. Особенностью перечня реквизитов банковских компаний является наличие дополнительных сведений:

- корреспондентский счет (необходим для взаиморасчетов между банками);

- БИК – банковский идентификационный код, присваивается Центральным Банком РФ.

Для примера – реквизиты ПАО Сбербанк (взяты с официального сайта Сбербанка):

Региональные отделения Сбербанка имеют иные номера корреспондентских счетов.

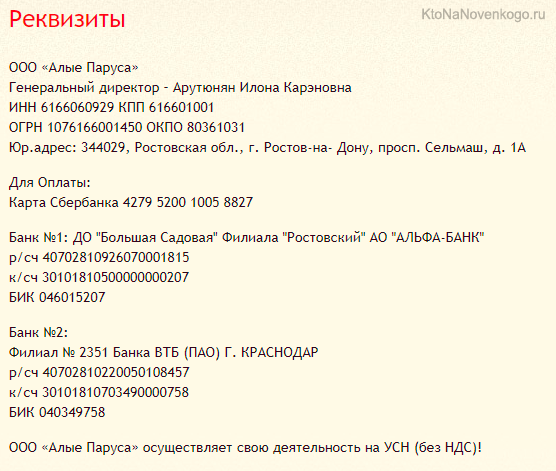

Как пример всего вышесказанного – реквизиты реально существующей компании (взяты в свободном доступе в интернете):

Практически каждая организация имеет свой банковский счет (расчетный счет, их может быть несколько). Поэтому при указании реквизитов юридического лица указываются и его банковские реквизиты, т.е.:

- номер расчетного счета;

- наименование банка, где открыт этот счет, его номер (если это подразделение банка) и город;

- БИК банка;

- кор.счет банка.

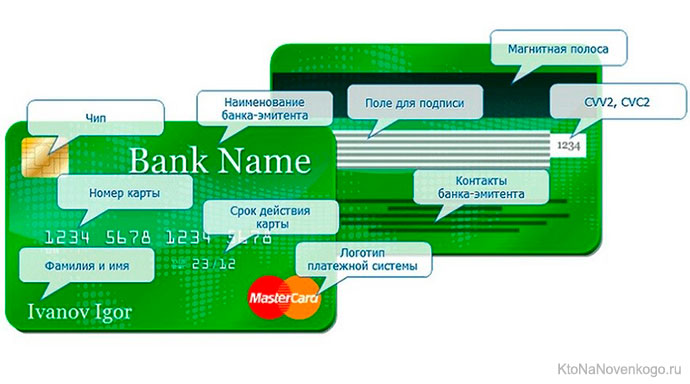

Реквизиты карты

Реквизиты банковской карты:

Кроме этой информации, к реквизитам банковской карты относится номер расчетного счета, к которой «привязана» конкретная карта. Номер этого счета зафиксирован в документе, который выдается клиенту банка при активации его карты. Эта информация нужна для перевода денежных средств на карту от юридических лиц.

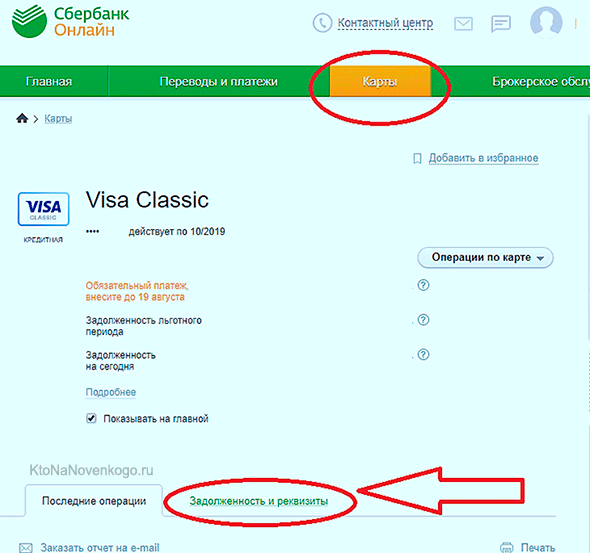

Клиент Сбербанка может узнать расчетный счет своей банковской карты в личном кабинете на сайте «Сбербанк онлайн». Посмотрите на скрине, где искать номер:

Надеюсь, что информация, представленная в этой статье, была вам полезна.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (2)

Реквизиты — это слово сейчас ассоциируется с данными структуры, которой принадлежит вебсайт. Обычно надо искать их или в подвале сайта, или на специальной странице с названием: «Контакты», «О нас», «Связаться с нами» и так далее.

И первое, что хочется отметить — не следует там в открытую оставлять адрес электронной почты. Есть такие разработчики, которые не знают про роботы, разыскивающие в сети такие вот «открытые» е-мейлы и после этого рассылающие спам.

Обычно под этим словом понимают банковские данные организации, на которые перечисляют оплату за те или иные услуги. Обычно когда что-то связанное с продажами онлайн, заказчик может оплатить на кошелек ПейПал, Ю-Мани так как это тоже реквизиты.

Источник

-

Виды регистров бухгалтерского учета

-

Формы учетных регистров бухгалтерского учета

-

Обязательные реквизиты и нюансы ведения учетных регистров

-

Правила хранения регистров бухучета

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

Виды регистров бухгалтерского учета

Регистры бухгалтерского учета — это различные формы, в которых отражают все сведения из первичных бухгалтерских документов. Согласно закону №402-ФЗ, в регистрах нужно отражать все объекты бухучета. В дальнейшем по этим сведениям заполняют баланс и составляют финансовую отчетность.

Кроме того, сведения из регистров используют для других целей, к примеру:

- контроль средств фирмы;

- оценка результатов хозяйствования;

- анализ финансовой деятельности.

Учетные регистры бухгалтерского учета формируют по нормам закона №402-ФЗ и федеральных стандартов бухгалтерского учета.

Периоды для заполнения регистров бухгалтерского учета бизнес устанавливает сам. Это зависит от объема производства, количества информации, вида деятельности. При небольшом документообороте учетные регистры можно заполнять по результатам месяца или квартала. Если документов и операций много — ежедневно.

У регистров бухгалтерского учета разнообразная классификация. Например, по принципу заполнения различают:

- хронологические;

- систематические;

- комбинированные.

К хронологическим учетным регистрам относят документы, в которых данные об операциях отражают последовательно по датам их совершения. В качестве таких регистров обычно используют журналы и дневники, которые ведут за конкретное время — чаще всего, квартал или месяц.

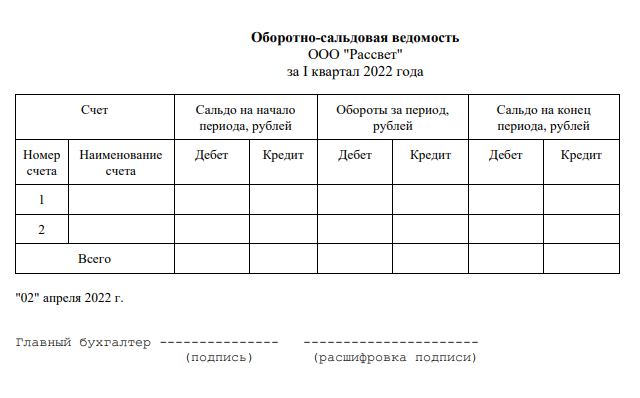

В системных регистрах данные отражают по конкретным учетным счетам. Сведения группируют по однородным финансовым признакам. Примеры стандартных этих регистров — Главная книга компании или оборотно-сальдовая ведомость.

Указанные регистры бухгалтерского учета ведут вместе. Сведения каждого дополняют друг друга и отражают общую картину. Чтобы упростить задачу, в некоторых фирмах для учетных записей используют регистры комбинированного типа — это бланки, где сведения отражают сразу систематически и хронологически. Типичный пример комбинированных форм — журналы-ордера, различные ведомости.

По уровню обобщенности данных регистры в бухгалтерском учете можно поделить на:

- синтетические;

- аналитические.

Первый формат учетных регистров ведут по конкретным синтетическим счетам. Так в оборотно-сальдовых ведомостях сведения об остатках и оборотах отражают по отдельным синтетическим счетам за конкретный период. Документ можно вести в таком формате:

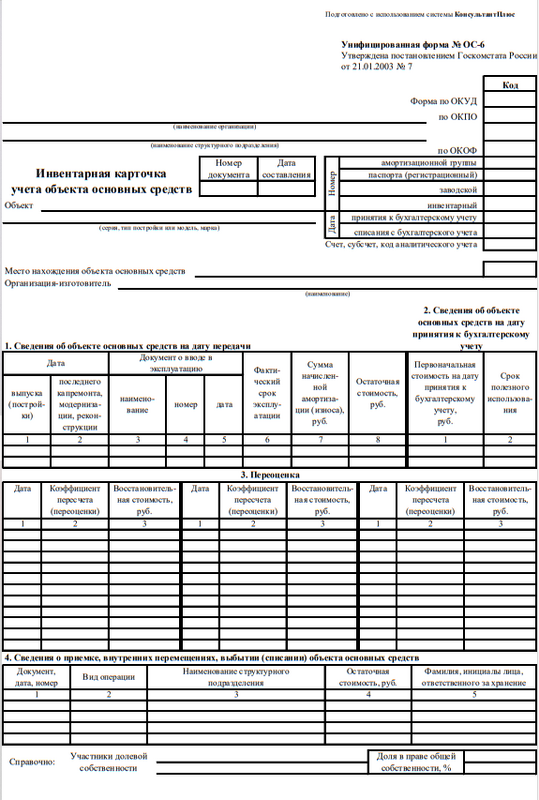

В аналитических регистрах информацию фиксируют, соответственно, по аналитическим счетам. Здесь указывают не только ключевые реквизиты, но и детали учетных операций — как в бухгалтерском учете товаров, сырья, материалов, расчетов, активов.

По этому принципу заполняют инвентарные карточки:

Данные форматы регистров тоже можно объединить в комплексную форму, чтобы вести бухгалтерский учет одновременно по двум счетам.

Формы учетных регистров бухгалтерского учета

У Министерства финансов есть подготовленный перечень унифицированных форм для регистров бухгалтерского учета государственных организаций — он содержится в Приказе №52н. А из информации №ПЗ-10/2012 следует, что для бюджетных фирм они не обязательны.

- использовать для своего бизнеса такие же документы, что представлены Минфином;

- взять их за основу для составления своих регистров бухгалтерского учета;

- оформлять для своих регистров новые бланки.

Для учетных записей подойдут любые таблицы, списки и схемы, если они составлены в соответствии с бюджетными законами.

Для регистров бухучета предусмотрено много различных форм. Перечислим самые распространенные:

- Книги. По аналогии с классической книгой, страницы этих регистров сшиты, прошнурованы и пронумерованы. В документе проставляют подпись ответственного сотрудника и печать компании, если она есть.

- Карточки. Одиночные листы из твердой бумаги, в которых регистрируют различные хозяйственные средства. Все данные в регистрах заполняют преимущественно в таблицах по единицам учета. Столбцы оформляют так, чтобы раскрыть ключевые сведения об объекте максимально подробно.

- Журналы. Эти формы учетных регистров визуально напоминают книги, но с меньшим объемом сведений и без прошнурованных листов.

- Ведомости. В этих регистрах сведения заполняют в таблицах или сплошным текстом на отдельных листах.

- Электронные формы. Такие документы формируют с помощью специальных учетных программ. Чтобы направить их на проверку в налоговую, регистры нужно заверить квалифицированной ЭП или распечатать и подписать.

Вообще, формат учетных документов может быть бумажным или электронным, как удобно предприятию. При большом объеме бухгалтерских документов и операций процесс заполнения регистров лучше автоматизировать с помощью специальных учетных программ.

Такие системы самостоятельно разносят данные из первичных бухгалтерских документов по счетам и автоматически заполняют действующие в компании регистры. Детали операций фиксируются вовремя, а риск упустить и потерять сведения из-за человеческого фактора — минимальный.

Обязательные реквизиты и нюансы ведения учетных регистров

Хотя бизнес может выбрать любые образцы для регистров бухгалтерского учета, в каждом из них нужно отражать обязательные реквизиты. В том числе:

- название регистра;

- наименование предприятия;

- период, за который заполняют сведения;

- принцип систематизации объектов;

- единицы измерения;

- валюту;

- ФИО и должность отвечающего за ведение регистра сотрудника.

Уполномоченный сотрудник всегда расписывается в регистрах бухучета. Ошибки в таких носителях исправлять можно, но каждое изменение нужно снова подтверждать подписью ответственного. Корректировки вносят двумя способами:

- зачеркнуть ошибку и написать корректные данные сверху;

- использовать способ сторно и вносить корректировки дополнительной красной записью.

Ответственность за разработку всех форм, по которым бизнес ведет бухгалтерский учет, лежит на главном бухгалтере. Порядок работы с регистрами утверждает руководитель с помощью соответствующего приказа. Привязку регистров к счетам в распоряжении удобно обозначить с помощью таблицы. Например, по такому принципу:

Таблица 1

Правила хранения регистров бухучета

Если компания предпочитает автоматизированному учету стандартный бумажный, она должна правильно организовать хранение регистров — в отдельном помещении на полках стеллажей и шкафов. По срокам действуют такие нормы:

- по закону №402-ФЗ — согласно порядку организации государственного архива, но минимум 5 лет с отчетного года;

- по статье 23 НК РФ — в общем порядке, также минимум 5 лет.

Во втором случае отсчет начинается с того периода, когда документы в последний раз использовали для расчета суммы налогов, оформления налоговой отчетности, подтверждения доходов и затрат. Но такое правило касается не всех документов — некоторые из них хранят дольше. Зарплатные ведомости, например, нельзя выбрасывать минимум 75 лет.

С нами все ваши документы под надёжной защитой

Передача данных между вашим компьютером и сервером онлайн-бухгалтерии шифруется по протоколу SSL уровня, как в крупнейших банках. Каждые 15 минут все данные копируются на дополнительные сервера.

Получить бесплатный доступ