Бухгалтерский баланс показывает финансовое состояние компании.

Поэтому в первую очередь он нужен собственникам бизнеса и его руководству. Также баланс изучают банки, инвесторы, заказчики и клиенты, чтобы понять, стоит ли сотрудничать с компанией. Баланс требует и государство — организации обязаны сдавать этот финансовый отчет в налоговую инспекцию.

Расскажу, как составляют бухгалтерский баланс, что из него можно узнать о компании, если научиться его читать, и почему он должен «сойтись».

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма финансовой отчетности, которая отражает имущественное положение организации. У ИП бухгалтерского баланса нет.

Баланс состоит из двух частей: актива и пассива. Части равны между собой — это главное свойство бухгалтерского баланса. Если актив не равен пассиву, говорят, что «баланс не сошелся».

Актив — это то, чем предприятие владеет: машины, оборудование, земля, товары, деньги, задолженности покупателей и т. д. Пассив — это то, за счет чего компания приобрела активы: уставный капитал, нераспределенная прибыль прошлых лет, задолженность перед поставщиками и подрядчиками, перед работниками по зарплате и т. д.

Любому активу соответствует пассив.

Баланс составляют на определенную дату. Раз в год — на 31 декабря — баланс составляют обязательно. Все данные, которые попадают в баланс с бухгалтерских счетов, — это их остатки.

Например, на 31 декабря 2020 года у организации был автомобиль с остаточной стоимостью 286 980 Р. В 2021 году машину продали. Допустим, что других основных средств у организации нет. В балансе на 31.12.2020 указали стоимость основных средств 286 980 Р, на 31.12.2021 — 0 Р.

С 2020 года ФНС ведет государственный информационный ресурс бухгалтерской отчетности (ГИРБО). Здесь хранят всю бухгалтерскую отчетность организаций, кроме, например, той, что составляет гостайну.

В ГИРБО по ИНН, ОГРН, адресу или названию организации можно найти бухгалтерскую отчетность, в том числе баланс, начиная с документов за 2019 год. Это может сделать любой человек — ресурс общедоступный. За плату можно получить экземпляр отчетности, которую сдавали в налоговую. Его в ФНС заверят электронной подписью.

Какой бывает бухгалтерский баланс

Баланс бывает годовой и промежуточный. Годовой составляют на 31 декабря отчетного года, промежуточный — на конец квартала, месяца или любую дату.

В налоговую сдают годовой баланс. Промежуточный составляют в управленческих целях, для выплаты дивидендов, подготовки к совету директоров, предоставления банку или инвестору.

При реорганизации или ликвидации компании составляют специальные балансы: разделительный или ликвидационный.

Группа компаний может составлять консолидированный баланс.

Структура баланса

Баланс разделен на две части: актив и пассив. Внутри частей находятся разделы — два в активе и три в пассиве. Они нумеруются сквозным образом.

Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов.

Статьи в активе располагают по степени возрастания ликвидности. То есть чем ниже статья, тем быстрее можно продать этот актив или потратить его иным образом. В пассиве, за исключением раздела III, статьи располагают по срочности погашения.

Каждой статье в балансе соответствует сумма — это оценка актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги — валюта баланса — равны между собой.

Структура бухгалтерского баланса с наиболее типичными статьями

| Разделы | Статьи | |

|---|---|---|

| Разделы | Статьи | |

| Актив | I. Внеоборотные активы | Нематериальные активы Основные средства Долгосрочные финансовые вложения |

| II. Оборотные активы | Запасы НДС по приобретенным ценностям Дебиторская задолженность Краткосрочные финансовые вложения Денежные средства и денежные эквиваленты |

|

| Пассив | III. Капитал и резервы | Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль (непокрытый убыток) |

| IV. Долгосрочные обязательства | Долгосрочные заемные средства Долгосрочные оценочные обязательства |

|

| V. Краткосрочные обязательства | Кредиторская задолженность Доходы будущих периодов Краткосрочные оценочные обязательства |

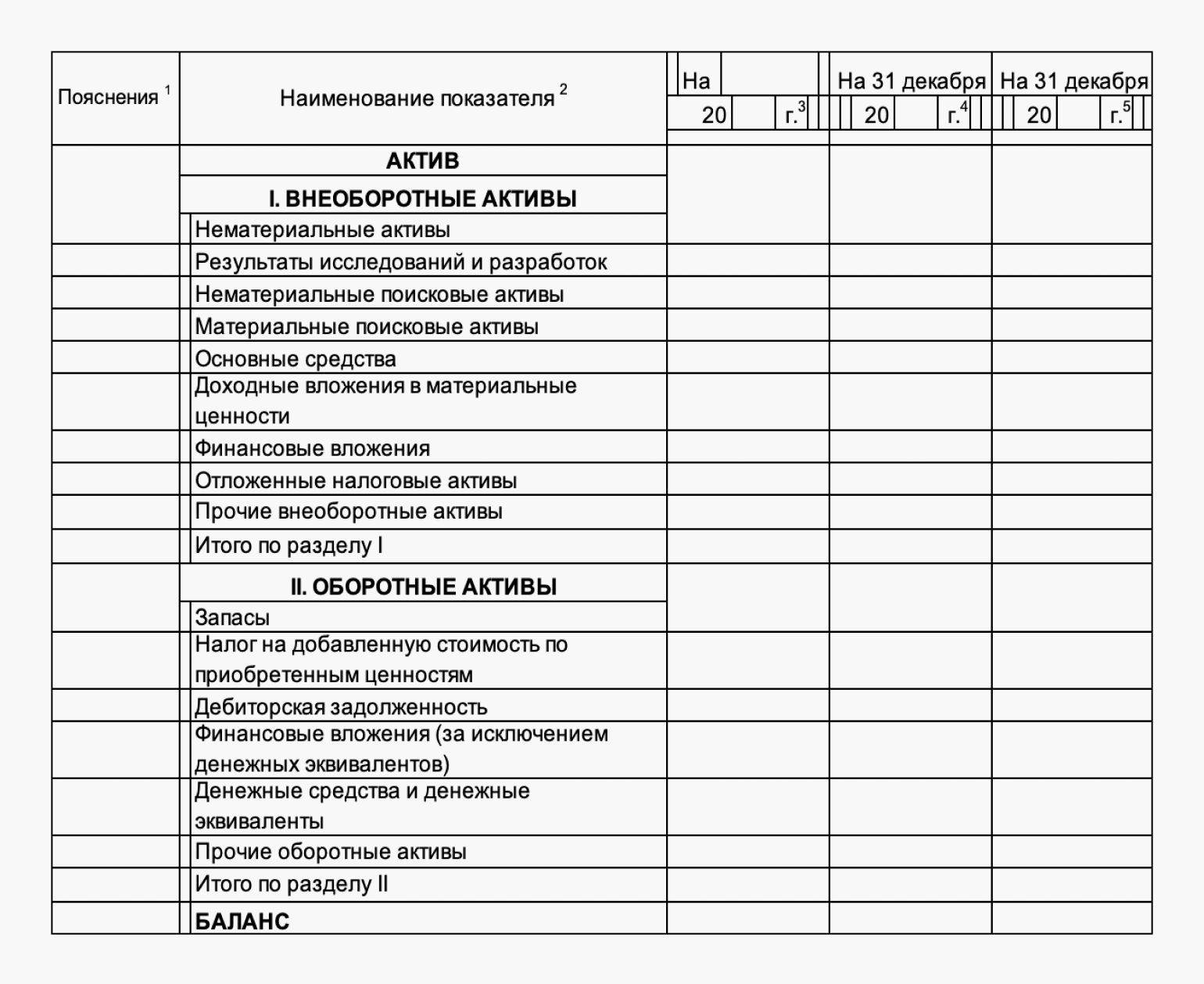

Актив

I. Внеоборотные активы

Нематериальные активы

Основные средства

Долгосрочные финансовые вложения

Запасы

НДС по приобретенным ценностям

Дебиторская задолженность

Краткосрочные финансовые вложения

Денежные средства и денежные эквиваленты

Пассив

III. Капитал и резервы

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль (непокрытый убыток)

IV. Долгосрочные обязательства

Долгосрочные заемные средства

Долгосрочные оценочные обязательства

V. Краткосрочные обязательства

Кредиторская задолженность

Доходы будущих периодов

Краткосрочные оценочные обязательства

В каждом разделе баланса есть статьи, из которых можно узнать подробности о составе имущества и обязательств компании. Покажу на примерах.

Активы в балансе

Активы организации — это имущество и права с денежной оценкой. Главное свойство активов — они могут принести компании выгоду. Актив можно:

- использовать в производстве или продать;

- обменять на другой актив;

- использовать в погашении долга;

- распределить между собственниками.

Активы делятся на внеоборотные и оборотные. Разница между ними, во-первых, в том, как долго их используют. Внеоборотные активы используются в деятельности больше года. Это здания, транспорт, оборудование и т. д. Оборотные активы полностью используются максимум за год, а могут и за месяц или даже за день. Это сырье, деньги, товары и т. д.

Во-вторых, стоимость внеоборотных активов постепенно, в течение срока службы, относят в расходы. Это то, что называют амортизацией.

Компания печет хлеб. Раз в неделю закупают муку и другие продукты, тратят на это 50 000 Р. Для выпечки хлеба используются внеоборотные активы: тестомес и печь, которые стоят 500 000 Р. Их нужно амортизировать в течение срока полезного использования. Срок полезного использования определяют по постановлению Правительства от 01.01.2002 № 1.

Так как в этом постановлении нет печи и тестомеса, срок полезного действия компания устанавливает сама. Решили, что это три года. 500 000 Р нужно списать в расходы за три года. Мука и другие продукты — оборотные активы. 50 000 Р в неделю сразу включают в стоимость хлеба.

В-третьих, активы различают по степени ликвидности. Чем выше строка в балансе, тем дольше можно продавать актив. Чем ниже — тем быстрее его можно реализовать.

На самой нижней строке будут высоколиквидные оборотные активы, например деньги. Все внеоборотные активы окажутся в верхних строках — они низколиквидные.

Разберем на примерах, какие бывают внеоборотные активы.

Внеоборотные активы. Статьи в бухгалтерском балансе

Расскажу, какие бывают статьи баланса, какие внеоборотные активы входят в каждую статью и особенности их учета.

Нематериальные активы. Это охраняемые результаты интеллектуальной деятельности, которые способны приносить экономическую выгоду.Например: разработанные компанией компьютерные программы, защищенные базы данных, ноу-хау, товарные знаки, логотипы компании и товаров, патенты на изобретения, фонограммы и т. д.

В балансе указывают их остаточную стоимость.

Основные средства. Материальные ценности, которые используют в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев. Например, здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства.

Доходные вложения в материальные ценности. Имущество, здания, помещения, оборудование и другие материальные ценности, которые организация за плату сдает в аренду.

Финансовые вложения. Акции, облигации, векселя и другие ценные бумаги, а также процентные займы и доли в других организациях. По данной строке отражают долгосрочные вложения — на срок более года.

Отложенные налоговые активы. Часть отложенного налога на прибыль, на которую нельзя уменьшить налог текущего года, но можно сделать это в следующие годы.

Прочие внеоборотные активы. Прочие активы со сроком использования более 12 месяцев, которые не отразили в предыдущих строках.

К прочим внеоборотным активам могут относиться:

- оборудование, которое нужно устанавливать и налаживать;

- вложения во внеоборотные активы, которые в будущем примут к учету в качестве нематериальных активов или основных средств, а также затраты, связанные с незавершенными научно-исследовательскими и опытно-конструкторскими работами;

- стоимость многолетних насаждений, не достигших эксплуатационного возраста;

- суммы предварительной оплаты работ и услуг, связанных со строительством объектов основных средств.

Оборотные активы. Статьи в бухгалтерском балансе

Эти активы объединяет высокая ликвидность и короткий жизненный цикл — менее 12 месяцев.

Расскажу, какие бывают статьи баланса, какие оборотные активы входят в каждую статью и особенности их учета.

Запасы. Это материальные ценности, которые организация потребляет или продает в рамках обычной деятельности либо использует иначе в течение периода не более 12 месяцев.

В запасы входят материалы, продукция и товары.

Материалы — это сырье, из которого изготавливают продукцию, комплектующие и полуфабрикаты для продукции. Сюда же относят инструменты, инвентарь и спецодежду, которые используются в процессе производства. А также материалы для управленческих целей: бумага, картриджи для принтеров, канцелярские товары.

Продукция — это конечный результат производства, который компания планирует продавать. Разделяют готовую продукцию, которую можно продавать, и незавершенное производство, которое станет продукцией в будущем.

Товар — любой актив, который покупают для того, чтобы в дальнейшем его перепродать. Так, если компания купила здание под офис и автомобиль, чтобы на нем ездил руководитель, — это основные средства, то есть внеоборотные активы. Но если компания купила здание и автомобиль, чтобы их перепродать, — это товары, то есть оборотные активы, статья «запасы».

Налог на добавленную стоимость по приобретенным ценностям. Остаток «входного» НДС по поступившим материальным и нематериальным ценностям, выполненным работам, оказанным услугам по состоянию на последнее число отчетного периода. Этот остаток числится до тех пор, пока организация не примет НДС к вычету или не включит НДС в стоимость товаров, работ, услуг.

Дебиторская задолженность. Это долг контрагентов перед организацией. Сюда входит также переплата по налогам и взносам в бюджет, задолженность подотчетных лиц, авансы, выданные поставщикам, долги работников по возмещению ущерба, который они нанесли имуществу компании.

Покажу на примерах по группам должников.

Покупатели и заказчики должны компании деньги, если получили товары или услуги с отсрочкой оплаты или нарушают сроки оплаты по договору. Дебиторская задолженность закрывается после оплаты по договору.

Дебиторская задолженность возникает, например, и тогда, когда компания платит исполнителю по гражданско-правовому договору аванс за еще не выполненную работу.

Сотруднику могут выдать деньги под отчет. Задолженность закроют после того, как работник отчитается о потраченной сумме. Неизрасходованные деньги сотрудник должен вернуть компании.

Финансовые вложения (за исключением денежных эквивалентов). Акции, облигации, векселя и другие ценные бумаги, а также процентные займы. По данной строке отражают краткосрочные вложения и займы — на срок менее года.

Денежные средства и денежные эквиваленты. Деньги в кассе и в банке, переводы в пути по состоянию на последнюю отчетную дату. Например, сданные инкассаторам деньги, еще не зачисленные на банковский счет.

В кассе могут быть не деньги, а денежные документы. Например, талоны на бензин, по которым можно заправить служебные автомобили. Денежные документы учитывают по тем же правилам, что и наличные, и оценивают по номиналу.

На расчетных счетах у компании безналичные деньги. А для расчетов с иностранными контрагентами может быть валютный счет. В учете валюту пересчитывают в рубли по курсу Центробанка на отчетную дату. Из-за изменений курса одна и та же валюта стоит по-разному в разные даты, и это влияет на финансовый результат деятельности компании.

Денежные эквиваленты — это высоколиквидные финансовые вложения, которые легко продать за заранее известную сумму. Например, депозиты до востребования, которые можно быстро перевести на расчетный счет, или банковские векселя.

Прочие оборотные активы. Прочие активы со сроком использования менее 12 месяцев, не отраженные в предыдущих строках.

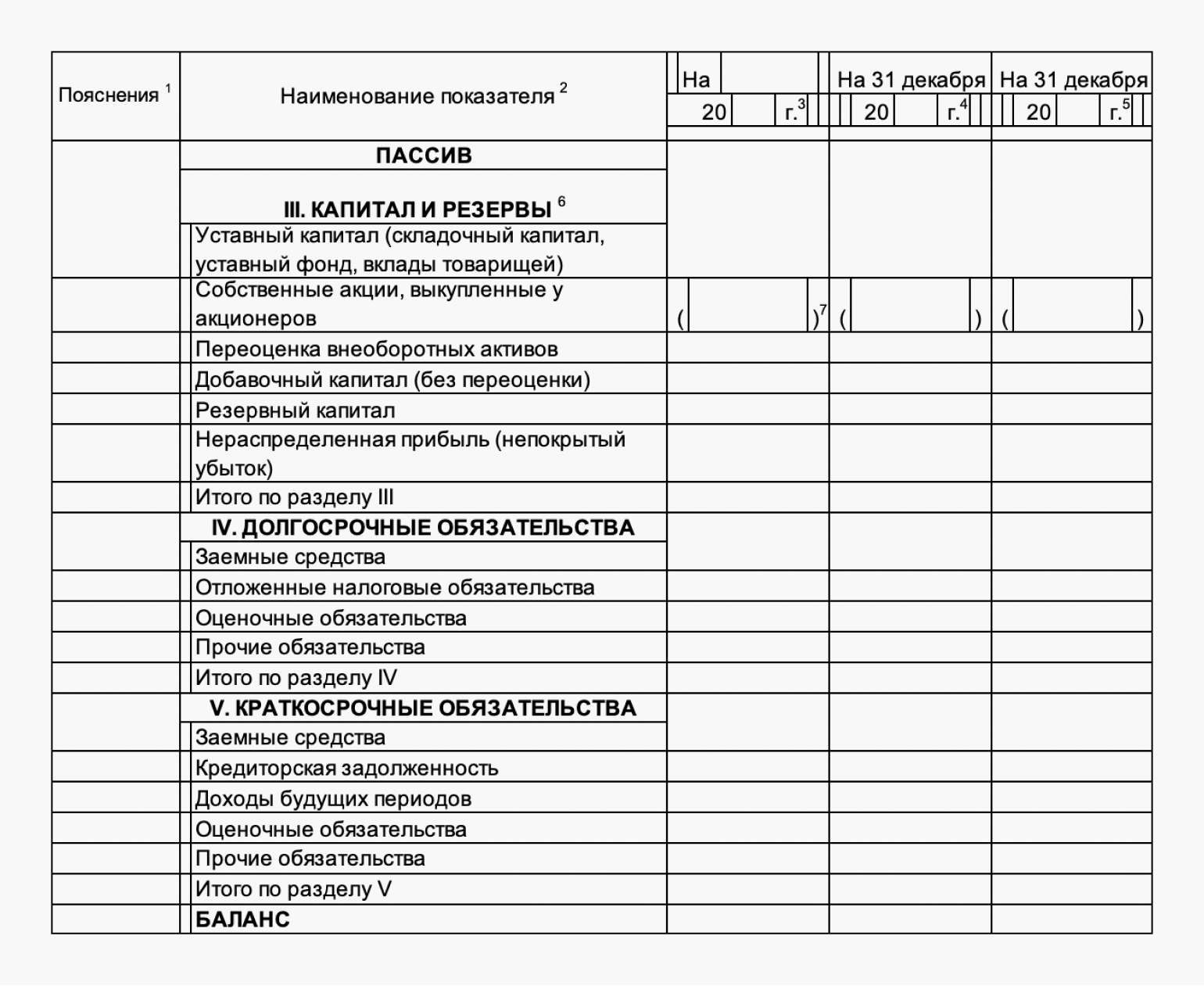

Пассивы в балансе

Основные виды пассивов — капитал, резервы и обязательства. Расскажу, что какие пассивы входят в статью и особенности учета.

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей). Размер уставного капитала и распределение долей указаны в уставе организации. Это первый пассив, который возникает при создании компании. Уставный капитал показывает, сколько участники инвестировали в компанию при ее открытии и сколько они и кредиторы гарантированно получат при ликвидации фирмы.

Собственные акции, выкупленные у акционеров. Обычно акциями акционерного общества владеют акционеры — другие физические или юридические лица. Но общество вправе выкупить собственные акции и держать их у себя. Если такое положение дел сохраняется на 31 декабря, выкупленные акции входят в пассив баланса.

Переоценка внеоборотных активов. Сумма переоценки основных средств и нематериальных активов до текущей восстановительной стоимости.

Добавочный капитал (без переоценки). Добавочный капитал чаще всего формируют участники, когда делают вклады в имущество, оказывают безвозмездную финансовую или имущественную помощь.

Добавочный капитал возникает и тогда, когда активы компании дорожают по объективным обстоятельствам. Другие источники добавочного капитала: переоценка внеоборотных активов, эмиссионный доход и положительные курсовые разницы по вкладам в уставный капитал в иностранной валюте.

Резервный капитал. Остаток резервного фонда, созданного по решению участников организации и не использованного на конец периода.

Резервный капитал — это искусственно выделяемая часть чистой прибыли. Отчисления в резервный капитал означают, что в компании гарантированно остаются активы на эту сумму. Если в будущем компания получит убыток, капитализированная прибыль позволит покрыть или хотя бы уменьшить его за счет продажи других активов.

Нераспределенная прибыль (непокрытый убыток). Остаток прибыли на конец года, которая не была выплачена в качестве дивидендов (указывается со знаком «плюс»). Если получен убыток, который не был покрыт за счет каких-либо источников, он отражается со знаком «минус».

Обязательства — это долги компании. Эти пассивы показывают, какая часть активов компании обеспечена чужими деньгами. То есть сколько активов придется продать, чтобы погасить долги.

Обязательства обычно делят на заемные средства, кредиторскую задолженность, доходы будущих периодов и оценочные обязательства.

Обязательства в бухучете подразделяют на долгосрочные и краткосрочные. Краткосрочные нужно погасить в срок до года.

Покажу долгосрочные и краткосрочные обязательства на примерах статей баланса, а также какие пассивы входят в статью и особенности учета.

Сначала расскажу про долгосрочные обязательства.

Заемные средства. Долгосрочные кредиты и займы, срок погашения которых свыше 12 месяцев после даты, на которую составляется баланс.

Сумму кредита отражают сразу при получении, а проценты и другие сопутствующие расходы, например консультационные, — равномерно в течение действия договора.

Отложенные налоговые обязательства. Это часть налога на прибыль, которую организация обязана уплатить, но не в текущем году, а в последующих.

Оценочные обязательства. Резервы предстоящих расходов со сроком исполнения свыше 12 месяцев после отчетной даты.

Это обязательства с условной величиной. Например, компания не согласна с ценой работ по акту подрядчика, и сумму долга определит суд. В бухучете дают наиболее достоверную денежную оценку расходов, которые понадобятся для расчетов по этому обязательству.

Прочие обязательства. Долгосрочные обязательства перед поставщиками, полученные авансы со сроком исполнения обязательства свыше 12 месяцев, суммы целевого финансирования, например гранты, полученные на срок свыше 12 месяцев.

Теперь о краткосрочных обязательствах.

Заемные средства. Краткосрочные кредиты и займы, срок погашения которых менее 12 месяцев после даты, на которую составляется баланс.

Кредиторская задолженность. Задолженность перед поставщиками и подрядчиками со сроком погашения менее 12 месяцев, полученные авансы со сроком исполнения обязательства менее 12 месяцев, текущая задолженность по налогам, страховым взносам и сборам, задолженность по зарплате и перед подотчетными лицами.

На примере зарплаты кредиторская задолженность возникает, когда компания уже начислила зарплату, но еще не выплатила ее. Так, при расчетах с работниками за вторую половину месяца задолженность возникает в последний день месяца. Зарплату компания перечислит в определенную дату уже в следующем месяце — например, пятого числа.

Доходы будущих периодов. Субсидии из бюджета, стоимость имущества, полученного безвозмездно не от участников ООО.

Оценочные обязательства. Резервы предстоящих расходов со сроком исполнения менее 12 месяцев после отчетной даты.

Прочие обязательства. Другие краткосрочные обязательства. Например, расчеты по признанным претензиям.

По какой форме составляют баланс

Бухгалтерский баланс, так же как и отчет о финансовых результатах, — это формы бухгалтерской отчетности. Баланс называют Формой № 1, отчет о финансовых результатах — Формой № 2.

Все юрлица, за исключением кредитных организаций и компаний госсектора, составляют бухгалтерский баланс по форме, которую утвердил Минфин. Последний раз ее меняли в 2020 году.

Малые предприятия, которые имеют право применять упрощенные способы бухучета, могут применять упрощенную форму баланса.

В упрощенной форме баланса заполняют показатели только по группам статей, без детализации по статьям.

Как и в какие сроки сдают баланс

С 2021 года бухгалтерскую отчетность сдают только в электронном виде, с электронной подписью. Бухгалтерский баланс сдается в налоговую инспекцию до 31 марта года, следующего за отчетным.

Так, за 2021 год баланс нужно сдать до 31 марта 2022.

Если организация зарегистрирована в период с 1 октября до 31 декабря, то за первый год существования бухгалтерскую отчетность она не сдает. Показатели за этот период включаются в отчетность года, следующего после регистрации.

Так, компанию создали 1 ноября 2021 года. До 31 марта 2022 бухгалтерский баланс сдавать не нужно. Первый отчет за 2022 год компания сдаст в налоговую до 31 марта 2023. В этот же баланс войдут показатели с 1 ноября и декабря 2021.

Как прочитать составленный баланс

Из баланса можно получить сведения об имущественном положении организации, стоимости основных средств и других активов, величине кредитных обязательств и узнать другие показатели ее деятельности.

Важнейший показатель — итог раздела III, это чистые активы (ЧА) компании. Они же — собственный капитал, разница между активами и обязательствами. Чем меньше ЧА, тем хуже себя чувствует бизнес. Если ЧА меньше уставного капитала, его надо уменьшать до размера ЧА или увеличивать ЧА — вносить дополнительные деньги или имущество. Если ЧА будут отрицательными два года подряд, организацию может принудительно ликвидировать налоговая.

Данные о внеоборотных активах, особенно об основных средствах, важны для изучения контрагента. Если он ведет деятельность по строительству, ремонту, перевозкам, у него, скорее всего, должны быть основные средства. Если их нет — повод задуматься.

Также важен размер уставного капитала — это та сумма, в пределах которой организация отвечает по своим обязательствам. Если он минимальный (10 000 Р) и другого имущества мало, то долг компания может не выплатить и взять с нее будет нечего.

Слишком большие внеоборотные активы при маленьких оборотных тоже должны насторожить. Возможно, компания закупила слишком много основных средств и теперь есть опасность, что их будет не на что содержать.

Важно проверить соотношение между собственным капиталом и задолженностью — кредиторской задолженностью и заемными средствами. Если задолженность значительно больше капитала, финансовая устойчивость компании может оказаться под угрозой.

О платежеспособности организации, то есть способности в срок гасить долги, говорит коэффициент текущей ликвидности. Чтобы его узнать, надо разделить оборотные активы на краткосрочные пассивы. Если полученный коэффициент больше 1, у организации хорошая платежеспособность. Чем этот коэффициент больше, тем она лучше.

Также можно провести «горизонтальное» сравнение: сравнить одни и те же строки баланса на текущую и прошлые отчетные даты. Например, увеличение собственного капитала говорит об устойчивости положения организации. Увеличение стоимости внеоборотных активов — о том, что компания инвестирует в свою деятельность, имеет долгосрочные планы.

Некоторые показатели могут оцениваться двояко. Например, значительный рост дебиторской задолженности может свидетельствовать как о положительных тенденциях — увеличении объема продаж и спроса, так и об отрицательных — увеличении отсрочки платежа, рост числа неплатежеспособных должников.

Для анализа финансового положения организации нужно правильно прочитать строки баланса.

Как расшифровать аббревиатуры

В самом балансе аббревиатур нет. Там указывают наименования показателей полностью и остатки по счетам бухгалтерского учета.

Есть формулы, которые используют для расчета показателей. В формулах используют обозначения: Дт — это дебет счета, Кт — кредит счета. Счета имеют номера от 01 до 99.

Аббревиатуры есть на титульном листе формы № 1. Их значения я привела в таблице.

Как прочитать аббревиатуры на титуле

| Аббревиатура в форме | Что указали в бухгалтерском балансе |

|---|---|

| ОКУД — общероссийский классификатор управленческой документации. Код присваивается официально утвержденным бланкам документа | Для бухгалтерского баланса номер формы по ОКУД 0710001 |

| ОКПО — общероссийский классификатор предприятий и организаций. Этот код присваивает каждой организации Росстат сразу после ее государственной регистрации | Код организации, который указан в справке, выданной территориальным органом Росстата. Код можно найти по ИНН организации на сайте ведомства |

| ИНН — идентификационный номер налогоплательщика | ИНН, который налоговая инспекция присвоила при регистрации организации |

| ОКВЭД — Общероссийский классификатор видов экономической деятельности, утв. приказом Росстандарта от 31.01.2014 № 14-ст. Коды ОКВЭД2 указывают при госрегистрации. Они обозначают виды деятельности, которыми будет заниматься организация |

Коды ОКВЭД2 содержатся в выписке из Единого государственного реестра юридических лиц, который ведет налоговая инспекция. В балансе указывают код основного вида деятельности |

| ОКОПФ — Общероссийский классификатор организационно-правовых форм | Например, для ООО код ОКОПФ — 1 23 00, а для ПАО — 1 22 47 |

| ОКФС — Общероссийский классификатор форм собственности | Для частной собственности используется код 16 |

| ОКЕИ — Общероссийский классификатор единиц измерения | Баланс составляется в тысячах рублей, код по ОКЕИ — 384 |

Аббревиатура в форме

Что указали в бухгалтерском балансе

ОКУД — общероссийский классификатор управленческой документации. Код присваивается официально утвержденным бланкам документа

Для бухгалтерского баланса номер формы по ОКУД 0710001

ОКПО — общероссийский классификатор предприятий и организаций. Этот код присваивает каждой организации Росстат сразу после ее государственной регистрации

Код организации, который указан в справке, выданной территориальным органом Росстата. Код можно найти по ИНН организации на сайте ведомства

ИНН — идентификационный номер налогоплательщика

ИНН, который налоговая инспекция присвоила при регистрации организации

ОКВЭД — Общероссийский классификатор видов экономической деятельности, утв. приказом Росстандарта от 31.01.2014 № 14-ст. Коды ОКВЭД2 указывают при госрегистрации. Они обозначают виды деятельности, которыми будет заниматься организация

Коды ОКВЭД2 содержатся в выписке из Единого государственного реестра юридических лиц, который ведет налоговая инспекция. В балансе указывают код основного вида деятельности

ОКОПФ — Общероссийский классификатор организационно-правовых форм

Например, для ООО код ОКОПФ — 1 23 00, а для ПАО — 1 22 47

ОКФС — Общероссийский классификатор форм собственности

Для частной собственности используется код 16

ОКЕИ — Общероссийский классификатор единиц измерения

Баланс составляется в тысячах рублей, код по ОКЕИ — 384

Что такое план счетов бухгалтерского учета

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению утвердил Минфин.

План счетов состоит из разделов:

- Внеоборотные активы.

- Производственные запасы.

- Затраты на производство.

- Готовая продукция и товары.

- Денежные средства.

- Расчеты.

- Капитал.

- Финансовые результаты.

В каждом разделе приведены балансовые счета (номер 01—99), на которых ведется бухгалтерский учет. Баланс формируется на основе данных бухгалтерского учета — из остатков по счетам.

Как составляют бухгалтерский баланс

Когда составляют бухгалтерский баланс, берут остатки по всем счетам бухгалтерского учета, на которых числились остатки — сальдо. Чаще всего для этого используют оборотно-сальдовую ведомость. Ведомость должна быть с развернутыми субсчетами, где показываются отдельно дебетовые и кредитовые остатки.

Например, организация занимается производственной деятельностью, для которой закупает сырье у поставщиков. По состоянию на 31.12.2021 у нее числится долг перед поставщиком «Продторг» на сумму 350 000 Р, а поставщику «Агропродукт» организация перечислила аванс 120 000 Р, но сырье еще не получила. Предположим, что других расчетов с поставщиками на 31.12.2021 у организации нет.

Расчеты с поставщиками ведутся на счете 60. В оборотно-сальдовой ведомости отражается остаток 350 000 − 120 000 = 230 000 Р по кредиту счета 60. Это свернутое сальдо.

В балансе задолженность перед «Продторгом» в 350 000 Р — это кредиторская задолженность, которая отражается в пассиве, а аванс «Агропродукту» в 120 000 Р — это дебиторская задолженность, которая отражается в активе. Поэтому для правильного отражения расчетов нужна оборотно-сальдовая ведомость по счету 60, где дебетовое и кредитовое сальдо показано развернуто.

Все статьи бухгалтерского баланса заполняют на основании остатков по счетам. Дт — дебет счета, Кт — кредит счета. Для показателей остатки суммируют или вычитают. В таблицах — формулы, по которым рассчитывают каждый показатель.

Если вы сформировали баланс в учетной программе и хотите разобраться, откуда взялись суммы, нужно сверить строки баланса с остатками по бухгалтерским счетам в оборотно-сальдовой ведомости.

Как заполняют статьи таблицы «Внеоборотные активы»

| Показатель | Как рассчитывают в балансе |

|---|---|

| Нематериальные активы | Дт 04 (без расходов на НИОКР) − Кт 05 |

| Доходные вложения в материальные ценности | Дт 03 − Кт 02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | Дт 58 − Кт 59 (в части долгосрочных финансовых вложений) + Дт 73.1 (в части долгосрочных процентных займов работникам) |

| Отложенные налоговые активы | Дт 09 |

| Прочие внеоборотные активы | Дт 07 + Дт 08 (кроме поисковых активов) + Дт 97 (только расходы со сроком списания свыше 12 месяцев после отчетной даты) |

Показатель

Как рассчитывают в балансе

Нематериальные активы

Дт 04 (без расходов на НИОКР) − Кт 05

Основные средства

Дт 01 − Кт 02 (кроме амортизации ценностей, учитываемых на счете 03)

Доходные вложения в материальные ценности

Дт 03 − Кт 02 (кроме амортизации основных средств, учитываемых на счете 01)

Финансовые вложения

Дт 58 − Кт 59 (в части долгосрочных финансовых вложений) + Дт 73.1 (в части долгосрочных процентных займов работникам)

Отложенные налоговые активы

Дт 09

Прочие внеоборотные активы

Дт 07 + Дт 08 (кроме поисковых активов) + Дт 97 (только расходы со сроком списания свыше 12 месяцев после отчетной даты)

Как заполняют статьи таблицы «Оборотные активы»

| Показатель | Как рассчитывают в балансе |

|---|---|

| Запасы | Дт 10 + Дт 11 − Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 + Дт 28 + Дт 29 + Дт 41 − Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | Дт 19 |

| Дебиторская задолженность | Дт 46 + Дт 60 + Дт 62 − Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (за исключением процентных займов, учтенных на субсчете 73.1) + Дт 75 + Дт 76 (кроме НДС с выданных и полученных авансов, отраженного на счетах учета расчетов). Входной НДС до его принятия к вычету и НДС по авансам, полученным от покупателя, учитывается отдельно — обычно на субсчетах 76.АВ и 76.Н |

| Финансовые вложения (за исключением денежных эквивалентов) | Дт 58 − Кт 59 (только краткосрочные финансовые вложения) + Дт 55.3 + Дт 73.1(только краткосрочные процентные займы) |

| Денежные средства и денежные эквиваленты | Дт 50 (кроме 50.3) + Дт 51 + Дт 52 + Дт 55 (кроме 55.3) + Дт 57 |

| Прочие оборотные активы | Дт 50.3 + Дт 94 |

Показатель

Как рассчитывают в балансе

Запасы

Дт 10 + Дт 11 − Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 + Дт 28 + Дт 29 + Дт 41 − Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты)

Налог на добавленную стоимость по приобретенным ценностям

Дт 19

Дебиторская задолженность

Дт 46 + Дт 60 + Дт 62 − Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (за исключением процентных займов, учтенных на субсчете 73.1) + Дт 75 + Дт 76 (кроме НДС с выданных и полученных авансов, отраженного на счетах учета расчетов). Входной НДС до его принятия к вычету и НДС по авансам, полученным от покупателя, учитывается отдельно — обычно на субсчетах 76.АВ и 76.Н

Финансовые вложения (за исключением денежных эквивалентов)

Дт 58 − Кт 59 (только краткосрочные финансовые вложения) + Дт 55.3 + Дт 73.1(только краткосрочные процентные займы)

Денежные средства и денежные эквиваленты

Дт 50 (кроме 50.3) + Дт 51 + Дт 52 + Дт 55 (кроме 55.3) + Дт 57

Прочие оборотные активы

Дт 50.3 + Дт 94

Прочие внеоборотные активы

Дт 07 + Дт 08 (кроме поисковых активов) + Дт 97 (только расходы со сроком списания свыше 12 месяцев после отчетной даты)

Как заполняют статьи таблицы «Пассивы. Капитал и резервы»

| Показатель | Как рассчитывают в балансе |

|---|---|

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | Кт 80 |

| Собственные акции, выкупленные у акционеров | Дт 81 (показатель приводится со знаком «минус») |

| Переоценка внеоборотных активов | Кт 83 (в сумме дооценки внеоборотных активов) |

| Добавочный капитал (без переоценки) | Кт 83 (кроме сумм дооценки внеоборотных активов) |

| Резервный капитал | Кт 82 |

| Нераспределенная прибыль (непокрытый убыток) | Кт 84 (если получилась нераспределенная прибыль) или Дт 84 (если образовался непокрытый убыток) |

Показатель

Как рассчитывают в балансе

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Кт 80

Собственные акции, выкупленные у акционеров

Дт 81 (показатель приводится со знаком «минус»)

Переоценка внеоборотных активов

Кт 83 (в сумме дооценки внеоборотных активов)

Добавочный капитал (без переоценки)

Кт 83 (кроме сумм дооценки внеоборотных активов)

Нераспределенная прибыль (непокрытый убыток)

Кт 84 (если получилась нераспределенная прибыль) или Дт 84 (если образовался непокрытый убыток)

Прочие внеоборотные активы

Дт 07 + Дт 08 (кроме поисковых активов) + Дт 97 (только расходы со сроком списания свыше 12 месяцев после отчетной даты)

Как заполняют статьи таблицы «Пассивы. Капитал и резервы»

| Показатель | Как рассчитывают в балансе |

|---|---|

| Заемные средства | Кт 67 (только долгосрочная задолженность) |

| Отложенные налоговые обязательства | Кт 77 |

| Оценочные обязательства | Кт 96 (только со сроком исполнения свыше 12 месяцев после отчетной даты) |

| Прочие обязательства | Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (все счета — в части долгосрочной задолженности) |

Показатель

Как рассчитывают в балансе

Заемные средства

Кт 67 (только долгосрочная задолженность)

Отложенные налоговые обязательства

Кт 77

Оценочные обязательства

Кт 96 (только со сроком исполнения свыше 12 месяцев после отчетной даты)

Прочие обязательства

Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (все счета — в части долгосрочной задолженности)

Как заполняют статьи таблицы «Пассивы. Краткосрочные обязательства»

| Показатель | Как рассчитывают в балансе |

|---|---|

| Заемные средства | Кт 66 + Кт 67 (только краткосрочная задолженность) |

| Кредиторская задолженность | Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только краткосрочная задолженность, без учета НДС с выданных и полученных авансов) |

| Доходы будущих периодов | Кт 98 |

| Оценочные обязательства | Кт 96 (только оценочные обязательства со сроком исполнения не более 12 месяцев после отчетной даты) |

| Прочие обязательства | Кт 86 (только краткосрочные обязательства) |

Показатель

Как рассчитывают в балансе

Заемные средства

Кт 66 + Кт 67 (только краткосрочная задолженность)

Кредиторская задолженность

Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только краткосрочная задолженность, без учета НДС с выданных и полученных авансов)

Доходы будущих периодов

Кт 98

Оценочные обязательства

Кт 96 (только оценочные обязательства со сроком исполнения не более 12 месяцев после отчетной даты)

Прочие обязательства

Кт 86 (только краткосрочные обязательства)

Пример. Как прочитать бухгалтерский баланс

Возьмем оборотно-сальдовую ведомость ООО за 2020 год.

Узнаем про активы.

Чтобы заполнить раздел I баланса, посмотрим на внеоборотные активы. Видим, что из внеоборотных активов в организации есть основные средства, но они полностью самортизированы. Дт 01 равен Кт 02, поэтому при вычитании получается 0.

Раздел II баланса показывает оборотные активы. Здесь есть:

- остаток материальных запасов — 3413 Р, что отражается в балансе как 3000 Р;

- остаток денежных средств — 313 Р, что в балансе округлят и отразят как 0.

В дебиторскую задолженность включили: Дт 60.2 (авансы поставщикам) — 177 556,5 Р, Дт 68 (переплата по налогам) — 4873,5 Р, Дт 69 (переплата соцвзносов) — 21 701,79 Р, Дт 76 (в части НДС с полученных авансов) — 27 970,67 Р. Итого: 232 102,47 Р. В баланс должно попасть 232 000 Р.

Итого по II разделу: 235.

Всего актив: 235 000 Р.

Изучаем пассивы.

В разделе III видим:

- уставный капитал — 10 000 Р;

- остаток непокрытого убытка Дт 84.1 — 21 341 Р, округленно 21 000 Р.

Итого по разделу III — минус 11 000 Р. В форме баланса указывается со знаком «минус» или в круглых скобках.

В разделе V:

- краткосрочные займы Кт 66.3 — 6000 Р;

- кредиторская задолженность: Кт 60.1 (долг перед поставщиками) — 6000 Р, Кт 62.2 (полученные авансы в сумме) — 183 363,29 Р, Кт 69.2.2 (долг по страховым взносам в сумме) — 167,03 Р, Кт 70.1 (долг по зарплате) — 19 842,2 Р, Кт 71 (долг перед подотчетными лицами) — 4755,51 Р, Кт 76.Н (отложенный НДС) — 27 060,05 Р.

Итого по разделу V: 247 188 Р, в балансе отражается 247 000 Р.

Всего пассив: 236 000 Р (247 000 Р − 11 000 Р).

Здесь мы видим, что из-за округлений актив не сошелся с пассивом на 1000 Р.

Округляем дебиторскую задолженность в разделе 2 в большую сторону, получается 236 000 Р, итого актив 236 000 Р. Баланс сошелся.

Баланс, заполненный по данной оборотно-сальдовой ведомости на 31.12.2020.

Этот же баланс, заполненный по упрощенной форме.

Всё вместе

- Активы и пассивы в балансе всегда равны между собой, поэтому и баланс составлен только тогда, когда он «сошелся».

- Эту форму финансовой отчетности любой человек может найти по ИНН, ОГРН, адресу или названию организации в государственном информационном ресурсе бухгалтерской отчетности (ГИРБО). Если нужен экземпляр баланса, который организация сдавала в налоговую, его — с электронной подписью ФНС — можно получить за плату.

- Активы — это то, чем предприятие владеет: земля, недвижимость, транспорт, оборудование и т. д. Пассивы — это капитал и обязательства компании: средства, на которые приобретены активы. Обо всем, в том числе о стоимости активов и пассивов, можно узнать из строк баланса.

Из нашей статьи вы узнаете:

Организации, которые ведут бухгалтерский учёт, обязаны сдавать годовой бухгалтерский баланс. Расскажем, что это такое, из чего состоит бухбаланс и когда его сдают.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма №1 бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму. В таблице два раздела — Актив и Пассив.

Бухбаланс — один из основных документов, опираясь на который можно проанализировать результаты работы компании, поскольку в нём отражается вся информация об имуществе и долгах в денежном эквиваленте.

Бухгалтерский баланс нужен самому предприятию, а также для акционеров и ФНС. Баланс также потребуют в банке, если компания планирует взять кредит.

Когда сдаётся бухгалтерский баланс

По общему правилу бухгалтерский баланс сдают только 1 раз в год: в любой день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса обозначены и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2020 года по 31 декабря 2021 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2020 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

1С-Отчетность — универсальный сервис для сдачи отчетности в любые контролирующие органы. Сдавайте отчетность в срок и без ошибок — встроенная система проверки проследит, чтобы вы не отправили ошибочные данные. Сервис подскажет, как правильно заполнить все поля еще на этапе заполнения отчетности.

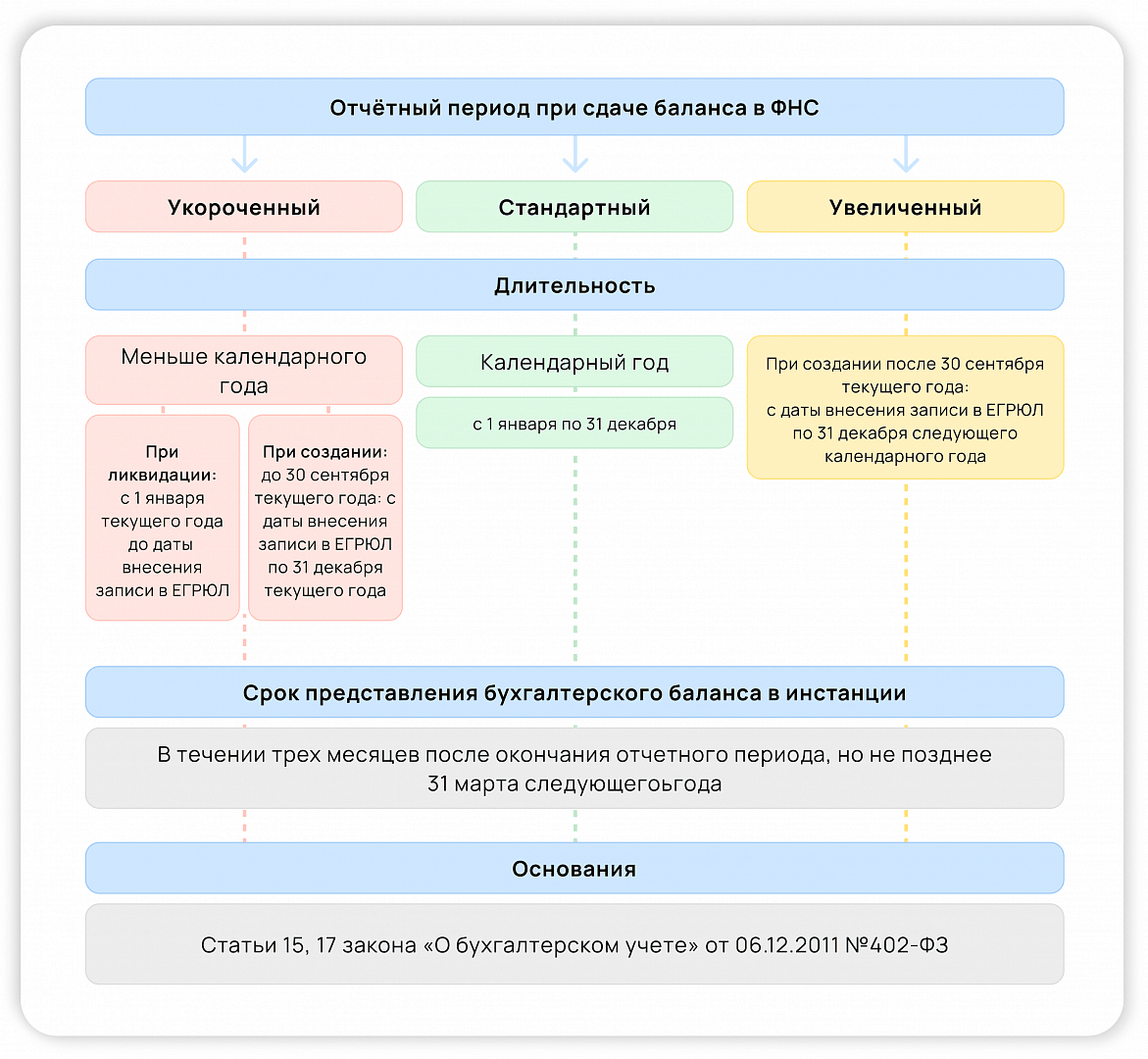

Структура и разделы бухгалтерского баланса

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив».

В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

.png)

Форма бухгалтерского баланса

С 2021 года действует новая форма бухгалтерского баланса. В ней произошли следующие изменения:

- Все суммовые показатели в бухгалтерском балансе указывают только в тысячах рублей. В предыдущей форме можно было выбрать между тысячами и миллионами, теперь этого сделать нельзя.

- Заменили ОКВЭД на ОКВЭД2. Вид основной деятельности необходимо выбирать из классификатора ОКВЭД2. При этом код, указанный в балансе, должен присутствовать в ЕГРЮЛ компании. Иначе потребуются дополнительные разъяснения.

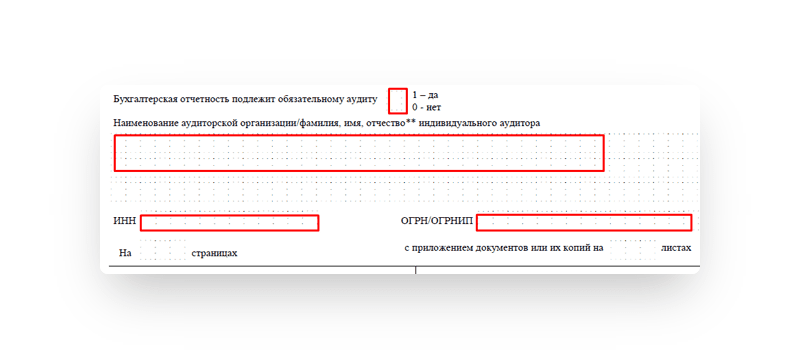

- Добавлены новые строки об обязательном аудите. Появилась отметка о том, попадает ли отчётность под обязательный аудит, и строка об аудиторской компании, проводившей проверку.

Кроме того, электронный бухгалтерский баланс приравняли к бумажному. С 2021 года можно сдать бухгалтерскую отчётность не только на бумаге, но и в электронном виде по ТКС. Для этого необходимо подписать баланс квалифицированной электронной подписью (ст. 13 Закона № 444-ФЗ).

Скачать образец бухгалтерского баланса и форму бухгалтерской финансовой отчетности

Ответы на популярные вопросы

Где и как в бухгалтерском балансе отражаются нематериальные активы?

Нематериальными активами в бухгалтерском учёте называются объекты интеллектуальной собственности, которые удовлетворяют определённым условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса. НМА отражаются в балансе в Разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы» (Приказ Минфина от 02.07.2010 № 66н).

Для нематериальных активов строка баланса 1110 арифметически определяется так:

Строка 1110 = Дебетовое сальдо счёта 04 – Кредитовое сальдо счёта 05 «Амортизация нематериальных активов»

Это означает, что НМА в балансе отражаются по остаточной стоимости.

Сколько разделов включает бухгалтерский баланс?

Баланс делится на две части — актив и пассив. Они, в свою очередь, делятся на пять разделов.

В актив входят разделы I. Внеоборотные активы и II. Оборотные активы.

К пассиву относятся разделы III. Капитал и резервы, IV. Долгосрочные обязательства и V. Краткосрочные обязательства.

Что будет, если не сдать бухбаланс?

За несдачу или нарушение сроков сдачи бухбаланса в налоговую компании грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 рублей.

Что входит в состав бухгалтерской отчетности ООО?

В соответствии с стандартами бухгалтерского учета ПБУ 4/99 бухгалтерская отчетность ООО включает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- Различные приложения.

Узнайте больше про бухгалтерский баланс

Что такое баланс предприятия?

Баланс предприятия – это отчет о финансовом состоянии фирмы на определенный момент времени, например, конец месяца, квартала или года. Баланс предприятия включает информацию об активах и пассивах компании, то есть, показывает, чем компания владеет и что она должна.

Что входит в баланс предприятия?

Баланс предприятия содержит данные об активах. Их перечень зависит от вида деятельности, но в основном это:

- наличные средства;

- мелкая касса;

- дебиторская задолженность по счетам;

- материально-производственные запасы;

- оборудование;

- земля;

- здания;

- авансовые платежи за товар;

- предоплата за страхование.

Сведения об активах отражают финансовое положение фирмы, что важно для потенциальных инвесторов и банков, в которые компания обращается за кредитом.

Также фирма собирает сведения о пассивах. Это могут быть:

- кредиторская задолженность по счетам;

- задолженность по заработной плате;

- налоговая задолженность;

- проценты по кредитам;

- подлежащие оплате расходы;

- оплата труда временных работников;

- лизинговые соглашения на оборудование.

Основная сумма платежей по кредиту включается в баланс предприятия только за отчетный период, так же, как и сумма выплаты по лизингу.

Также существуют другие активы и пассивы, в зависимости от рода деятельности организации. Баланс типичного предприятия будет включать практически все указанные пункты. Баланс предприятия является отражением финансового положения компании, поэтому магазин должен вести учет всех активов и пассивов.

Финансовое положение предприятия

Любая розничная компания всегда должна составлять очень точный баланс предприятия. Владельцу бизнеса нужно знать о финансовом состоянии предприятия перед тем, как приступить к составлению плана на следующий год или задуматься о расширении. Банкиру баланс предприятия необходим, чтобы принять решение о продлении кредита или предоставлении новых услуг. Если владелец бизнеса ищет инвесторов или партеров, он должен учитывать, они будут смотреть на текущий баланс предприятия. Если пассивы превышают активы, может возникнуть вопрос о перспективности предприятия. Возможно, у компании слишком много долгов или слишком большие суммы кредиторской и дебиторской задолженности. Предприятие с отрицательным балансом — это предостережение для банков и прочих контрагентов. Также это предупреждение для владельца о том, что предприятие находится в условиях финансового стресса, и что, хоть и кажется, что компания ведет активную деятельность, необходимо корректировать ее, чтобы получить прибыль в долгосрочной перспективе.

#статьи

- 16 сен 2022

-

0

Бухгалтерский баланс: что это такое и как его составить

Что показывают в бухгалтерском балансе? Из каких строк он состоит? Как собрать активы и пассивы баланса? Какую форму использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Бухгалтерский баланс — форма №1 бухгалтерской отчётности. Её обязаны составлять и ежегодно сдавать в налоговую все компании, зарегистрированные на территории РФ, включая малый бизнес.

С помощью бухгалтерского баланса анализируют результаты работы компании и её финансовое состояние. Поэтому, кроме налоговой, этот документ могут запросить собственники бизнеса, инвесторы, банки или контрагенты.

В статье разберёмся:

- что такое бухгалтерский баланс и из чего он состоит;

- кто должен представлять бухгалтерский баланс и в какие сроки;

- что такое активы и пассивы бухгалтерского баланса, что они включают;

- по какой форме составляют баланс и по каким правилам;

- как узнать больше о формах бухгалтерской отчётности.

Бухгалтерский баланс — свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на определённую дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива.

Актив баланса — имущество компании в денежном выражении, которое задействовано в её финансово-хозяйственной деятельности и приносит выгоду. Активы показывают, какие рабочие ресурсы есть у компании.

Пассив баланса — источники средств, за счёт которых сформированы активы баланса. Пассивы показывают, на какие средства — собственные или заёмные — приобретено имущество компании.

Итоговые суммы актива и пассива баланса должны быть равны. Подробнее о том, что входит в их состав, рассказываем ниже.

Кто должен представлять бухгалтерский баланс и в какие сроки? Бухгалтерский баланс представляют все компании, зарегистрированные на территории Российской Федерации. Компании малого бизнеса могут делать это по упрощённой форме. Формы баланса в обычном и упрощённом виде приводим ниже.

Бухгалтерский баланс составляют на конец первого квартала, на конец полугодия, на конец девятого месяца работы и на конец года. В налоговую инспекцию представляют только годовой баланс, в период с 1 января по 31 марта года, следующего за отчётным. Периодичность составления баланса для внутреннего использования компания выбирает сама.

Как мы говорили выше, актив баланса — имущество компании, которое используют в финансово-хозяйственной деятельности для получения выгоды.

Это, например, запасы материалов, которые компания использует для оказания услуг и, соответственно, получения прибыли. Или товары, которые компания планирует в дальнейшем перепродать.

Активы делят на две группы в зависимости от срока их использования:

- Внеоборотные активы — имущество, которое компания будет использовать дольше года: недвижимость, транспорт, оборудование.

- Оборотные активы — имущество, которое компания планирует использовать в течение ближайшего года: материалы, товары, деньги.

В каждой группе активы располагают в порядке роста или снижения их ликвидности — способности компании быстро превратить активы в деньги.

Более подробно постатейную разбивку активов рассмотрим ниже. Там же покажем, как выглядит перечень активов в виде отчёта.

Пассив баланса показывает источники финансирования компании.

Например, деньги или заёмные средства, за счёт которых приобретали основные средства компании или товары для перепродажи.

Пассивы делят на три группы:

- Капитал и резервы — отражают собственные средства компании: например, уставный капитал, резервный капитал, прибыль.

- Долгосрочные обязательства — показывают кредиторскую задолженность компании со сроком погашения более 12 месяцев.

- Краткосрочные обязательства — показывают кредиторскую задолженность компании со сроком погашения менее 12 месяцев.

Более подробно постатейную разбивку пассивов также рассмотрим ниже.

Бухгалтерский баланс представляет собой таблицу, которая разделена на две части: актив баланса и пассив баланса. Над таблицей указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Есть две формы бухгалтерского баланса: полная и упрощённая.

Полная форма бухгалтерского баланса. В ней по умолчанию отражён весь перечень статей, которые рекомендуется заполнять.

Скриншот: «Консультант Плюс»

Каждая компания сама решает, какие статьи ей отражать. При этом оценивается важность показателей для компании. Например, можно исключить из отчёта те строки, по которым нет данных. Или, наоборот, включить в него дополнительные статьи, если это улучшит наглядность отчёта.

Также в полной форме бухгалтерского баланса есть графа для отражения примечаний к каждой статье. Её нужно заполнять при любом отклонении от стандартной рекомендованной формы бланка.

Здесь можно скачать бланк полной формы бухгалтерского баланса.

Упрощённая форма бухгалтерского баланса. Её могут заполнять компании, которые ведут упрощённый бухгалтерский учёт.

В такой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Скриншот: «Консультант Плюс»

Здесь можно скачать бланк упрощённой формы бухгалтерского баланса.

О том, как заполнять статьи баланса, подробно рассказывают на курсе Skillbox «Профессия Бухгалтер».

Вот основные правила, на которые нужно опираться при составлении баланса:

- Источник информации для составления бухгалтерского баланса — данные бухгалтерского учёта. Они должны быть достоверны, полны и сформированы в соответствии с правилами действующих ПБУ и принятой в компании учётной политикой.

- Компании с несколькими филиалами должны составлять единый баланс для всех филиалов.

- Компания самостоятельно определяет степень детализации разделов бухгалтерского баланса — какие статьи отражать, а какие нет. Это зависит от того, какие статьи для неё более и менее существенны.

- Активы баланса отражают по их учётной стоимости: за вычетом созданных резервов, наценки и амортизации.

- В текущем отчёте данные предыдущих периодов должны соответствовать цифрам окончательной отчётности за эти периоды.

- Учётные данные годового отчёта должны быть подтверждены результатами инвентаризации.

- Итоговая сумма активов должна быть равна сумме пассивов.

- Бухгалтерский баланс — форма №1 бухгалтерской отчётности. Он показывает состояние всех счетов на определённую дату: информацию о стоимости имущества и обязательствах компании.

- Бухгалтерский баланс состоит из двух разделов: актива и пассива. Активы — имущество компании, которое задействовано в финансово-хозяйственной деятельности и приносит выгоду. Пассивы — источники средств, за счёт которых сформировано это имущество.

- Бухгалтерский баланс представляют все компании, зарегистрированные на территории РФ. Компании малого бизнеса могут делать это по упрощённой форме.

- В налоговую инспекцию баланс представляют ежегодно в период с 1 января по 31 марта года, следующего за отчётным.

- Бухгалтерский баланс — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёте о финансовых результатах и отчёте о движении денежных средств.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Узнать больше