Уведомление об исчисленных суммах

Для чего нужно представлять уведомление?

Для распределения ЕНП по платежам с авансовой системой расчетов. Это касается тех случаев, когда декларация подается позже, чем срок уплаты налога. Для таких ситуаций вводится новая форма документа

— уведомление об исчисленных суммах.

В нем пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма. Уведомление многострочное. В одном документе можно указать информацию по всем авансам каждого обособленного подразделения.

Примеры заполнения для разных налогов

НДФЛ за период с 01.01.2023 по 22.01.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1200.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/01 |

| 6 | Отчетный (календарный) год | 2023 |

НДФЛ за период с 23.01.2023 по 22.02.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1300.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

21/02 |

| 6 | Отчетный (календарный) год | 2023 |

НДФЛ за период с 23.12.2023 по 31.12.2023

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210102010011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 1500.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/04 |

| 6 | Отчетный (календарный) год | 2023 |

УСН за I квартал 2023 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210501011011000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 4000.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/01 |

| 6 | Отчетный (календарный) год | 2023 |

Имущество организаций за полугодие 2023 года

| 1 | КПП, указанный в соответствующей налоговой декларации (расчете) | 773601001 |

| 2 | Код по ОКТМО | 45592000 |

| 3 | Код бюджетной классификации | 18210602010021000110 |

| 4 | Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 2500.00 |

| 5 |

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

34/02 |

| 6 | Отчетный (календарный) год | 2023 |

Суммы в уведомлении отражаются за каждый конкретный период или нарастающим итогом?

Суммы в уведомлении отражаются за каждый конкретный период.

Например, если по УСН за первый квартал исчислена сумма 1000 руб., за полугодие (1 квартал + 2 квартал) – 3000 руб., то в уведомлении за 2 квартал вам необходимо указать сумму 2000 руб.

По какой форме подавать уведомление

Форма по КНД 1110355 — уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

Памятка по порядку предоставления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов с 01.01.2023

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему предоставлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму необходимо внести.

Пример заполнения платежного поручения вместо подачи уведомления

Минусы такой альтернативы:

- необходимо заполнить и предоставить в банк платежки по всем авансам и обособленным подразделениям, заполнив 15 реквизитов в каждом платежном поручении;

- исправить ошибку в платежке можно только подав уведомление.

По каким налогам представлять уведомление

Юридические лица и индивидуальные предприниматели подают уведомление:

- по НДФЛ

- страховым взносам

- имущественным налогам юрлиц

- упрощенной системе налогообложения

В какие сроки подавать уведомление

Не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов.

Скачать график представления по всем налогам

Основные ошибки в уведомлениях

Семь ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется, только Декларацию по итогам года, если обязанность по представлению такой Декларации предусмотрена Налоговым кодексом Российской Федерации.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например указали вместо квартального месячный период).

Уведомление представляется только по следующим налогам:

- Организации — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- Организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать Уведомление с правильными реквизитами и представить его заново.

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение – представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

По Налоговому кодексу Российской Федерации на все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется.

Если Вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все Ваши платежи перестанут считаться уплаченными вовремя и может начислиться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

По транспортному налогу, налогу на имущество организаций, земельному налогу действуют следующие особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется Уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

- КБК

- ОКТМО

- неверно указан или вообще не указан отчетный период.

Пример. Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести их с соответствующей Декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у плательщика могут задвоиться начисления по Уведомлению, представленному в виде платежки, и итоговой Декларации (расчете).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Например, по НДФЛ за период с 23 января по 22 февраля — указать срок 28.02.2023 или «МС.02.2023».

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

В этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если Вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно представить уведомление об исчисленных суммах.

Как исправить ошибку в уведомлении

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

| Где ошибка | Что делать |

|---|---|

| В сумме |

|

| В иных данных |

|

Как подать уведомление

- по ТКС с усиленной квалифицированной электронной подписью

- через ЛК налогоплательщика с усиленной квалифицированной электронной подписью

- на бумаге, если допускается такой способ представления (например, при среднесписочной численности за предшествующий календарный год не более 100 человек)

Уведомление предоставляется в налоговый орган по месту учета налогоплательщика.

В бухгалтерских системах для сдачи отчетности предусмотрена работа с уведомлениями.

Как это будет реализовано в учетных (бухгалтерских) системах?

1С

Контур

СБИС

Порядок подключения к API ЕНС

Что делать, если не согласны с сальдо ЕНС?

Если у вас есть вопросы по сальдо ЕНС и его детализации, вы можете обратиться письменно через ЛК, ТКС или иным способом провести сверку с налоговым органом.

Если необходимо срочно отменить меры взыскания или получить справку о расчетах с учетом временно непроведенных платежей, вы можете обратиться через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС

»:

- введите в сервисе сведения о себе и контактный номер телефона;

- из списка вопросов выберите «Не согласен с сальдо ЕНС, требуется актуализация».

Специалист свяжется с вами для уточнения причины обращения.

Рекомендации по заполнению и представлению уведомлений при исчислении налогов на имущество организаций

При уплате в 2023 г. транспортного налога за налоговый период 2022 года, Уведомление должно содержать только сумму налога за налоговый период 2022 года (а не сумму авансовых платежей, уплаченных до 01.01.2023). При этом сумма налога, подлежащая уплате в бюджет налогоплательщиками-организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода (пункт 2 статьи 362 НК РФ).

По транспортному и земельному налогам (за налоговый период 2020 года и последующие периоды) и по налогу на имущество организаций (за налоговый период 2022 года и последующие периоды в части принадлежащих налогоплательщикам — российским организациям объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость) порядок заполнения налоговой декларации (расчета) законодательством о налогах и сборах не установлен.

В данном случае рекомендуется указывать КПП:

- для российских организаций – в соответствии со свидетельством о постановке на учет российской организации в налоговом органе по месту её нахождения;

- для иностранной организации, осуществляющей деятельность на территории Российской Федерации через постоянное представительство в соответствии со свидетельством о постановке на учет иностранной организации в налоговом органе;

- для иностранной организации, не осуществляющей деятельность на территории Российской Федерации через постоянное представительство в соответствии с уведомлением о постановке на учет иностранной организации в налоговом органе.

При этом реквизит «КПП, указанный в соответствующей налоговой декларации (расчете)» Уведомления не используется при проведении в автоматизированной информационной системе налоговых органов квитирования с начислениями указанных налогов, содержащихся в сообщениях об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций, земельного налога, в связи с наличием иных идентификаторов, таких как ИНН, КБК, ОКТМО, налоговый (отчетный) период.

По налогу на имущество организаций (за налоговый период 2022 года и последующие периоды в части принадлежащих налогоплательщикам — российским организациям объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость) обязанность по представлению налоговой декларации (расчета) НК РФ не установлена.

Вместе с тем, налогоплательщики — российские организации исполняют обязанность по представлению налоговой декларации по налогу на имущество организаций в части объектов налогообложения, налоговая база по которым определяется как их среднегодовая стоимость; а налогоплательщики -иностранные организации – по всем объектам налогообложения независимо от порядка определения налоговой базы.

Следовательно, после представления налоговой декларации по налогу на имущество организаций уведомление об исчисленной сумме того же налога за тот же (указанный в налоговой декларации) налоговый (отчетный) период по объектам налогообложения, указанным в налоговой декларации, представлять не требуется.

Однако уведомление об исчисленной сумме налога на имущество организаций в отношении объектов налогообложения, сведения о которых не подлежат включению в налоговую декларацию (принадлежащие налогоплательщикам — российским организациям объекты налогообложения, налоговая база по которым определяется как их кадастровая стоимость), должно представляться независимо от представления налоговой декларации по налогу на имущество организаций: до или после представления налоговой декларации.

Изменения НК РФ в части обязанности подачи Уведомлений вступили в силу с 1 января 2023 г. и не распространяются на порядок уплаты налогов (авансовых платежей по налогам), действовавший до 2023 г.

Таким образом, если уплата земельного налога произведена организацией в 2022 г. полностью за весь налоговый период 2022 г., Уведомление за этот налоговый период представлять не требуется.

В рассматриваемом случае после уплаты налога за налоговый период 2022 года и представления налоговой декларации по налогу на имущество организаций уведомление об исчисленной сумме того же налога за тот же (указанный в налоговой декларации) налоговый (отчетный) период по объектам налогообложения, указанным в налоговой декларации, представлять не требуется.

Если организацией ошибочно представлено Уведомление без учета вышеуказанных условий, целесообразно в возможно короткий срок представить уточненное Уведомление (за соответствующий налоговый (отчетный) период, в котором не указывать суммы налога (авансовых платежей по налогу) к уплате.

Да, должна.

Уведомление представляется в налоговый орган в том числе, если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений).

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам.

При этом в 2023 г. налогоплательщики — российские организации не включают в налоговую декларацию по налогу на имущество организаций сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость, а также все налогоплательщики не представляют в течение налогового периода 2023 г. в налоговый орган расчеты по налогу (пункты 1, 6 статьи 386 НК РФ).

Таким образом, при уплате в течение 2023 г. авансовых платежей по налогу за отчетные периоды 2023 г., а затем суммы налога в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость, имеются вышеуказанные условия для представления уведомлений.

Срок уплаты земельного налога за налоговый период 2023 г. установлен не позднее 28 февраля года, следующего за истекшим налоговым периодом.

Таким образом, в рассматриваемом случае Уведомление должно быть представлено не позднее 26-го февраля 2024 г. (т.е. ближайший рабочий день после выходного дня – 25-ого февраля 2024 г.).

В случае заполнения Уведомления после перерасчета авансовых платежей по налогам за 1, 2, 3 отчетные периоды 2022 года

в поле:

1) «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» указывается сумма авансовых платежей за 1, 2, 3 отчетные периоды 2022 года (одной суммой),

2) «Отчетный (налоговый) период (код)/Номер месяца (квартала)» указывается код «34/03»

3) «Отчетный (календарный) год» указывается «2022».

Все особенности заполнения Уведомлений смотрите в Приказе ФНС России, а также в Памятке по порядку предоставления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов с 01.01.2023.

Для организаций отчетными периодами по имущественным налогам являются:

- для транспортного налога – 1, 2 и 3 квартал (пункт 2 статьи 360 НК РФ);

- для налога на имущество организаций – 1 квартал, полугодие и девять месяцев календарного года (для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости –1, 2 и 3 квартал календарного года) (пункт 2 статьи 379 НК РФ);

- для земельного налога –1, 2 и 3 квартал календарного года (пункт 2 статьи 393 НК РФ).

Авансовые платежи по налогам на имущество подлежат уплате организациями в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. Уведомление представляется не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих авансовых платежей по налогам.

Необходимо учитывать, что согласно части 14 статьи 4 Федерального закона от 14.07.2022 № 263-ФЗ организации могут воспользоваться правом на представление в течение 2023 года Уведомлений в виде распоряжений на перевод денежных средств в уплату платежей в бюджет при условии, что ранее ими не представлялись Уведомления.

Поскольку уплата авансовых платежей по налогам на имущество за отчетные периоды 2023 года не сопровождается представлением в налоговые органы налоговых деклараций (расчетов) и осуществляется в качестве единого налогового платежа, то без Уведомлений такие авансовые платежи при наступлении установленного НК РФ срока их уплаты не будут распределены по реквизитам КБК и ОКТМО в бюджет по месту нахождения объектов налогообложения, а поступят на ЕНС.

Затем принадлежность сумм денежных средств, внесенных на ЕНС, определится на основании совокупной обязанности налогоплательщика в следующей последовательности: сначала будет погашена недоимка, начиная с налога с более ранним сроком уплаты, затем обязательства с текущим сроком уплаты, после этого пени, проценты и штрафы. Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств (пункт 8 статьи 45 НК РФ).

В рассматриваемом случае совокупная обязанность будет сформирована не на основе Уведомлений, а исходя из направленного организации сообщения об исчисленных налоговым органом суммах налогов на имущество и (или) представленной организации налоговой декларации (по налогу на имущество, исчисляемому исходя из среднегодовой стоимости) (подпункты 1, 7 пункта 5 статьи 11.3 НК РФ).

При этом за непредставление уведомления предусмотрена ответственность по статье 126 НК РФ.

Необходимо учитывать, что согласно части 14 статьи 4 Федерального закона от 14.07.2022 № 263-ФЗ организации могут воспользоваться правом на представление в течение 2023 года Уведомлений в виде распоряжений на перевод денежных средств в уплату платежей в бюджет при условии, что ранее ими не представлялись Уведомления.

Совокупная обязанность формируется и подлежит учету на ЕНС на основе Уведомлений со дня их представления, но не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления налоговой декларации (расчета) по соответствующим налогам, авансовым платежам по налогам, указанным в Уведомлении, или направления налоговым органом сообщений об исчисленных суммах налогов либо по истечении десяти дней со дня окончания срока, установленного законодательством о налогах и сборах для представления указанных налоговых деклараций (расчетов), в случае их непредставления (подпункт 5 пункта 5 статьи 11.3 НК РФ).

Таким образом, в рассматриваемой ситуации совокупная обязанность (в части, касающейся авансовых платежей по налогам на имущество за первый отчетный период 2023 года) сформируется и будет учтена на ЕНС на основе первого Уведомления – в отношении транспортного налога и налога на имущество организаций, а в отношении земельного налога – на основе второго Уведомления, относящегося к тому же отчетному периоду, КБК, ОКТМО.

Уведомление представляется в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений) (пункт 9 статьи 58 НК РФ).

По транспортному и земельному налогам за налоговый период 2020 года и последующие периоды обязанность по представлению налоговой декларации (расчета) НК РФ не установлена (часть 9 статьи 3 Федерального закона от 15.04.2019 № 63-ФЗ). По налогу на имущество организаций за налоговый период 2022 года и последующие периоды (в части принадлежащих организациям объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость) обязанность по представлению налоговой декларации (расчета) НК РФ не предусмотрена (часть 17 статьи 10 Федерального закона от 02.07.2021 № 305-ФЗ).

Уведомление используется для формирования совокупной обязанности, учитываемой на ЕНС, со дня их представления, но не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления налоговой декларации (расчета) по соответствующим налогам, авансовым платежам по налогам, указанным в Уведомлении, или направления налоговым органом сообщений об исчисленных суммах налогов либо по истечении десяти дней со дня окончания срока, установленного законодательством о налогах и сборах для представления указанных налоговых деклараций (расчетов), в случае их непредставления (подпункт 5 пункта 5 статьи 11.3 НК РФ).

С учетом изложенного Уведомление за налоговый период 2022 года, уплаченных в 2023 году, должно быть представлено в срок, предусмотренный абзацем вторым пункта 9 статьи 58 НК РФ (не позднее 27.02.2023), за исключением Уведомления, относящегося к суммам налога на имущество организаций, указанным в ранее представленной налоговой декларации за налоговый период 2022 года.

Региональные налоги (включая налог на имущество организаций и транспортных налог) на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области могут быть установлены и введены в действие законами указанных субъектов Российской Федерации о налогах начиная с налогового периода, дата начала которого приходится на 1 января 2024 года. Местные налоги (включая земельный налог) на территориях вышеперечисленных субъектов Российской Федерации могут быть установлены и введены в действие нормативными правовыми актами представительных органов муниципальных образований указанных субъектов Российской Федерации о налогах начиная с налогового периода 2024 года (части 6, 7 статьи 5 Федерального закона от 28.12.2022 № 564-ФЗ).

Уведомление представляется в налоговый орган не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам (пункт 9 статьи 58 НК РФ).

Поскольку для налогового периода 2023 года налоги на имущество в отношении объектов налогообложения, расположенных на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области, не установлены и, соответственно, их уплата не предусмотрена, обязанность представлять Уведомления по указанным налогам (авансовым платежам по налогам) в отношении вышеуказанных объектов налогообложения для налогового (отчетного) периода 2023 года отсутствует.

Совокупная обязанность формируется и подлежит учету на ЕНС на основе в т.ч. (подпункты1, 5 пункта 5 статьи 11.3 НК РФ):

- Уведомлений со дня их представления, но не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления налоговой декларации (расчета) по соответствующим налогам, указанным в Уведомлении, или направления налоговым органом сообщений об исчисленных суммах налогов либо по истечении десяти дней со дня окончания срока, для представления указанных налоговых деклараций (расчетов), в случае их непредставления;

- налоговых деклараций (расчетов) со дня их представления, но не ранее наступления срока уплаты соответствующих налогов (авансовых платежей по налогам), если иное не предусмотрено подпунктом 3 пункта 5 статьи 11.3 НК РФ.

Таким образом, в рассматриваемом случае в совокупной обязанности, учитываемой на ЕНС, будут отражены следующие суммы налога на имущество организаций за налоговый период 2022 года: 100 000 рублей в соответствии с налоговой декларацией и 50 000 рублей в соответствии с уведомлением.

При этом сумма налога, указанная в Уведомлении, не относящаяся к объектам налогообложения, по которым представлена налоговая декларация и исчислен налог, исходя из их среднегодовой стоимости, будет использоваться налоговым органом для сопоставления с суммой налога за аналогичный налоговый период, которая отражается в сообщении налогового органа об исчисленной сумме налога на имущество организаций исходя из кадастровой стоимости, направляемого в соответствии с пунктом 6 статьи 386 НК РФ.

Совокупная обязанность формируется и подлежит учету на ЕНС на основе в т.ч. (подпункты1, 5 пункта 5 статьи 11.3 НК РФ):

- Уведомлений со дня их представления, но не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления налоговой декларации (расчета) по соответствующим налогам, указанным в Уведомлении, или направления налоговым органом сообщений об исчисленных суммах налогов либо по истечении десяти дней со дня окончания срока, для представления указанных налоговых деклараций (расчетов), в случае их непредставления;

- налоговых деклараций (расчетов) со дня их представления, но не ранее наступления срока уплаты соответствующих налогов (авансовых платежей по налогам), если иное не предусмотрено подпунктом 3 пункта 5 статьи 11.3 НК РФ.

Таким образом, в рассматриваемом случае в совокупной обязанности, учитываемой на ЕНС, будут отражены следующие суммы налога на имущество организаций за налоговый период 2022 года: 100 000 рублей в соответствии с налоговой декларацией и 150 000 рублей в соответствии с Уведомлением.

При этом сумма налога, указанная в Уведомлении, не относящаяся к объектам налогообложения, по которым представлена налоговая декларация и исчислен налог, исходя из их среднегодовой стоимости, будет использоваться налоговым органом для сопоставления с суммой налога за аналогичный налоговый период, которая отражается в сообщении налогового органа об исчисленной сумме налога на имущество организаций исходя из кадастровой стоимости, направляемого в соответствии с пунктом 6 статьи 386 НК РФ.

Как без ошибок заполнить заявление о возврате суммы излишне уплаченного налога

Для возврата переплаты надо подать в налоговую заявление установленной формы. В нем необходимо указать причину возврата, размер излишне уплаченной суммы и реквизиты для перечисления денежных средств. Подробные правила заполнения формы вы найдете в нашей статье.

Какую форму надо заполнять

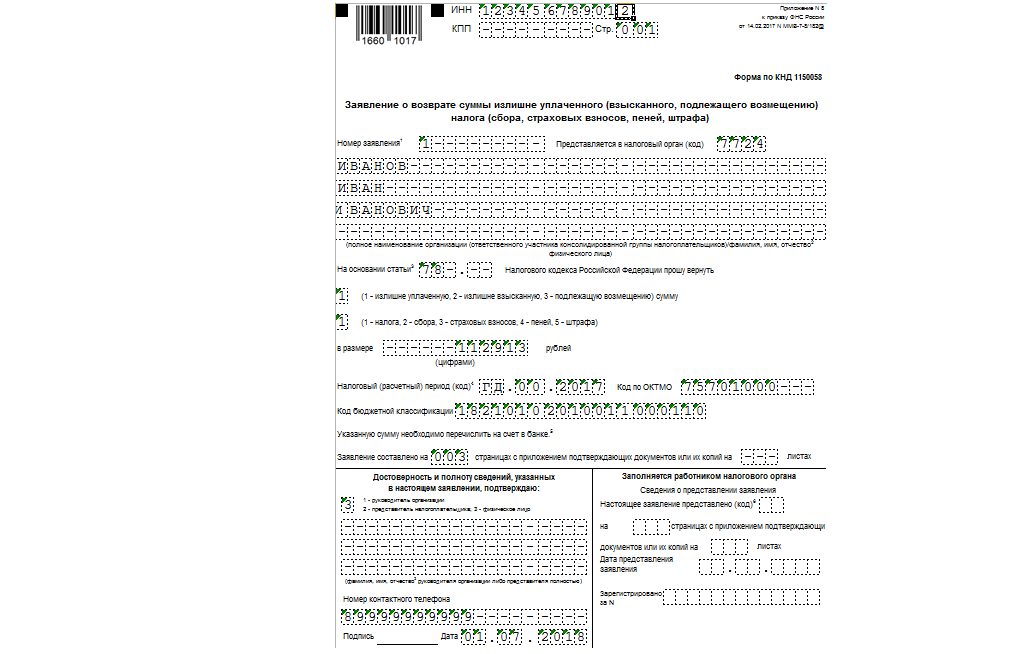

Заявление о возврате переплаты по налогу, страховым взносам, пеням, штрафу следует заполнять по форме, утвержденной приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 8, КНД 1150058).

Заявление нужно подать отдельно по каждому виду и периоду платежа, по которому возникла переплата.

Если компания состоит на учете в нескольких инспекциях (например, по месту нахождения обособленных подразделений или недвижимости), она подает заявление в ту инспекцию, в которой возникла переплата. Срок подачи документа – три года со дня уплаты налогов, сборов, пеней, штрафов в излишнем размере (пп. 7, 14 ст. 78 НК).

Как заполнить форму КНД 1150058

Заявление о возврате суммы излишне уплаченного налога заполняют следующим образом.

1. В поле «ИНН» прописывают номер, присвоенный компании.

2. В поле «КПП» указывают код, присвоенный в том налоговом органе, в котором компания подает заявление.

3. В поле «Номер заявления» отражают порядковый номер заявления текущего года.

4. В поле «Статус плательщика» нужно проставить соответствующую цифру:

- 1 – налогоплательщик;

- 4 – налоговый агент.

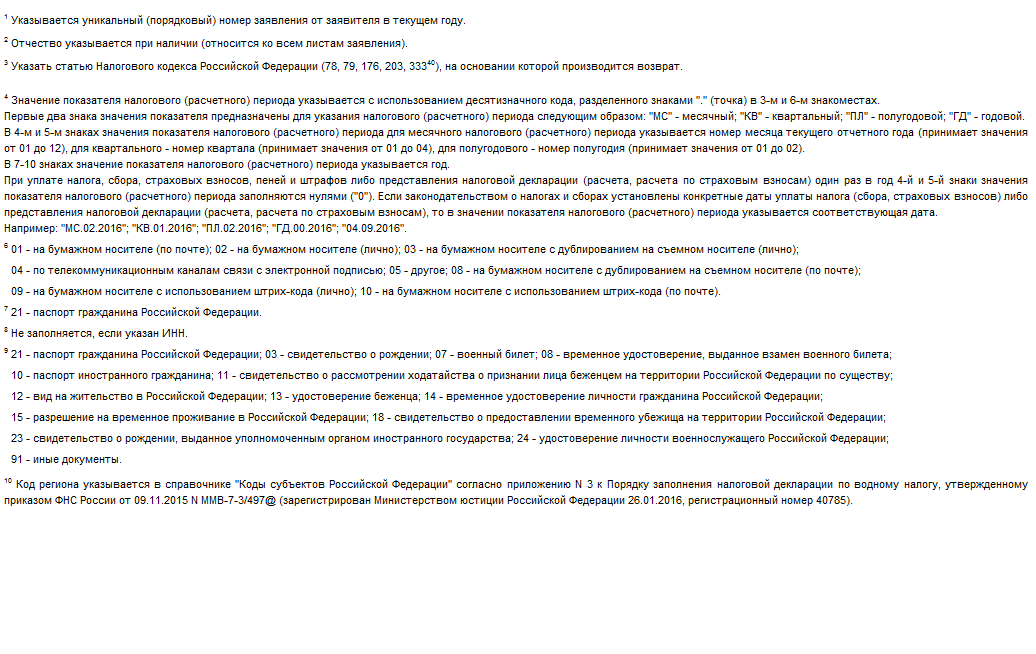

5. В поле «На основании статьи» указывают статью НК, на основании которой осуществляется возврат:

- 78 – возврат излишне уплаченного налога (пеней, штрафа);

- 176 – возврат НДС;

- 203 – возврат акциза.

Далее указывают причину переплаты:

- 1 – излишняя уплата;

- 3 – возмещение НДС, акциза.

Также приводят вид платежа, по которому возникла переплата:

- 1 – налог;

- 4 – пени;

- 5 – штраф.

6. В поле «В размере» прописывают цифрами сумму возврата в рублях и копейках.

7. В поле «Налоговый (расчетный) период (код)» следует указать период образования в следующем формате:

- первые два знака обозначают налоговый (расчетный) период:

– МС – месяц;

– КВ – квартал;

– ПЛ – полугодие;

– ГД – год (для случаев уплаты налога (пеней, штрафов) либо представления декларации (расчета) один раз в год);

- следующие два знака после точки – порядковый номер периода:

– 01–12 – если выбран «МС»;

– 01–04 – если выбран «КВ»;

– 01–02 – если выбран «ПЛ»;

– 00 – если выбран «ГД».

- Последние четыре знака – год.

Например: МС.07.2021, КВ.02.2021, ПЛ.01.2021, ГД.00.2020.

Если установлена конкретная дата уплаты налога либо представления декларации (расчета), нужно указать ее. Например, переплата возникла при уплате налога на прибыль за 2021 год. Налог на прибыль по итогам года уплачивается не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК). В рассматриваемом поле организация должна указать «28.03.2022».

8. В поле «Код по ОКТМО» нужно отразить код муниципального образования по месту постановки компании на учет.

9. В поле «Код бюджетной классификации» указывают код бюджетной классификации платежа.

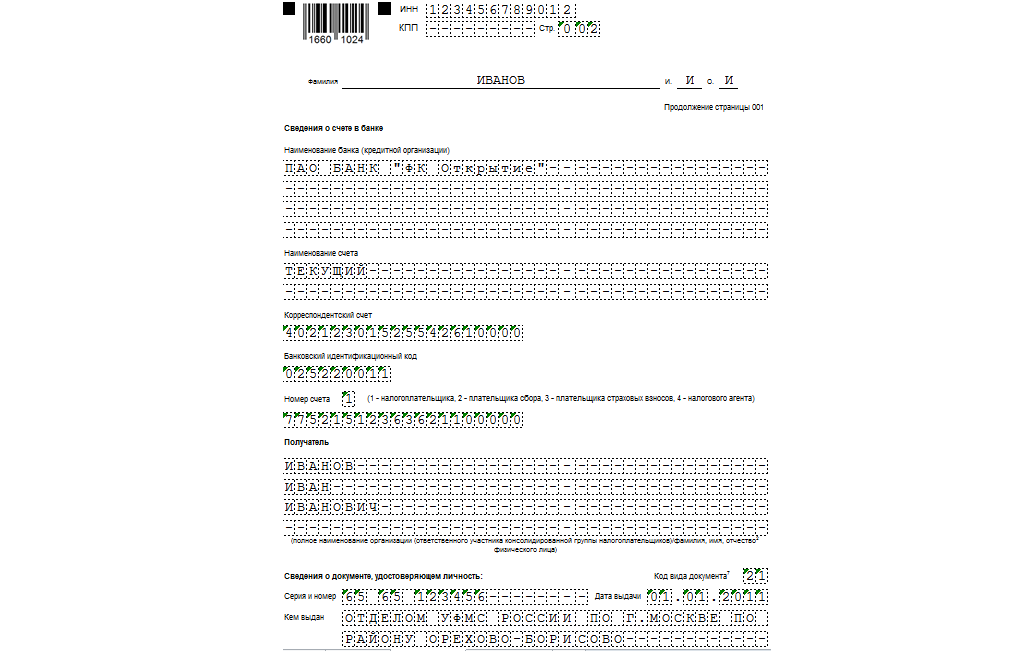

10. В разделе «Сведения о счете» заполняют реквизиты счета, на который налоговый орган будет возвращать платеж, а также приводят информацию о получателе платежа.

11. В поле «Вид счета (код)» выбирают нужное значение:

- 01 – расчетный счет;

- 07 – счет по вкладам (депозитам);

- 09 – корреспондентский счет;

- 13 – корреспондентский субсчет.

12. Поля «КБК получателя» и «Номер лицевого счета получателя» компании заполняют только участники бюджетного процесса.

Обратите внимание. Сведения о физическом лице, не являющемся ИП, компании не заполняют. Его заполняют только физические лица (не ИП), которые не указали ИНН.

После составления заявления на нем нужно проставить дату и подпись налогоплательщика либо его представителя (п. 1 ст. 26 НК).

Наименование счета в заявлении на возврат НДФЛ — в новой форме заявления именно такого реквизита нет. Однако сведения о счете указываются, и должны быть отражены без ошибок, иначе с возвратом денежных средств будут проблемы. Где и как указать сведения о счете в новом бланке заявления на возврат, узнайте из нашей статьи.

В каких документах указывается наименование счета в рамках возврата НДФЛ

Законодательство РФ допускает возникновение самых разных оснований для возврата НДФЛ. К примеру, данная процедура может быть осуществлена:

- работодателем, переплатившим НДФЛ с зарплаты сотрудника;

- индивидуальным предпринимателем, применяющим ОСН и переплатившим (либо ошибочно уплатившим) НДФЛ;

- физлицом — резидентом РФ, имеющим право на налоговый вычет.

Подробнее о порядке возврата налога читайте в статьях «Как вернуть НДФЛ за обучение» и «Порядок возмещения (возврата) НДФЛ при покупке квартиры».

До 31 декабря 2022 г. в случаях, когда каким-либо субъектом осуществлялся возврат НДФЛ, должна была заполняться форма, утвержденная приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@ (приложение 8). С 23.10.2021 она применялась в редакции приказа ФНС от 17.08.2021 № ЕД-7-8/757@.

С 1 января 2023 года Приказ № ММВ-7-8/182@ утратил силу и начиная с этого момента стали применяться формы заявлений согласно Приказу от 30 ноября 2022 г. № ЕД-7-8/1133@. Скачать актуальное заявление на возврат денежных средств, формирующих положительное сальдо ЕНС, можно отсюда.

Начиная с декларации за 2020 год, есть возможность подать заявление прямо в составе 3-НДФЛ. Оно приведено в Приложении к разд. 1 декларации.

Ниже остановимся на указании сведений о счете, на который вы хотите получить возврат.

Реквизит «Наименование счета» при возврате НДФЛ: на что обратить внимание

Банковские счета, используемые в РФ, бывают следующих основных разновидностей:

1. Расчетные.

Применяются ИП и юрлицами для осуществления различных хозяйственных операций (расчетов с поставщиками, выплаты зарплаты, уплаты налогов).

2. Текущие или личные.

Применяются физическими лицами для осуществления нехозяйственных финансовых операций (таких как размещение денежных средств для текущего пользования, оплата ЖКХ, услуг связи и иных сервисов, совершение покупок через интернет или по привязанной к счету пластиковой карте).

3. Депозитные.

Применяются юр- и физлицами в рамках осуществления операций по вкладу (пополнение, снятие средств).

В новой форме заявления вид (наименование) счета не указывается, а просто прописывается его номер:

ИП при возврате НДФЛ может указать как расчетный, так и текущий счет. Физлицам, в свою очередь, рекомендуется использовать текущие счета.

Обратите внимание, что депозитный счет может указываться для возврата налога, только если в условиях договора по вкладу есть пункт, разрешающий прием денежных средств на счет от третьих лиц.

О правилах открытия счета через интернет читайте в материале «Возможно ли открыть счет в банке через интернет?».

Образец заполнения банковских реквизитов в заявлении на возврат НДФЛ представлен на картинке ниже.

Чтобы понять, как полностью заполнить заявление на возврат НДФЛ по новой форме, вы можете просмотреть Готовое решение в КонсультантПлюс. Пробный доступ к системе бесплатен.

В заявлении, подаваемом в составе 3-НДФЛ, указание счета несколько отличается. В Приложении 1 к Разделу 1 данной декларации ней нужно привести:

- в строке 020 — банковский идентификационный код;

- в строке 030 — код вида счета: 02 (текущий счет) или 07 (счет по вкладам (депозитам));

- в строке 040 — номер счета.

Если хотите посмотреть построчный алгоритм заполнения такого заявления, получите бесплатный пробный доступ и переходите в КонсультантПлюс.

Итоги

Денежные средства в виде возвращаемого НДФЛ перечисляются ФНС на счет, указанный в заявлении на возврат налога. Форма заявления с 1 января 2023 года существенно поменялась, теперь в нем такого реквизита как «Наименование счета» нет, налогоплательщик должен указать номер счета, который должен корреспондировать с юридическим статусом заявителя, который может быть простым физлицом или ИП. Кроме того, счет может быть указан непосредственно в декларации 3-НДФЛ при обращении за вычетами.

Налоги09 августа 2018 в 08:00106 121

Как заполнить заявление на возврат налога?

Пошаговая инструкция для инвесторов

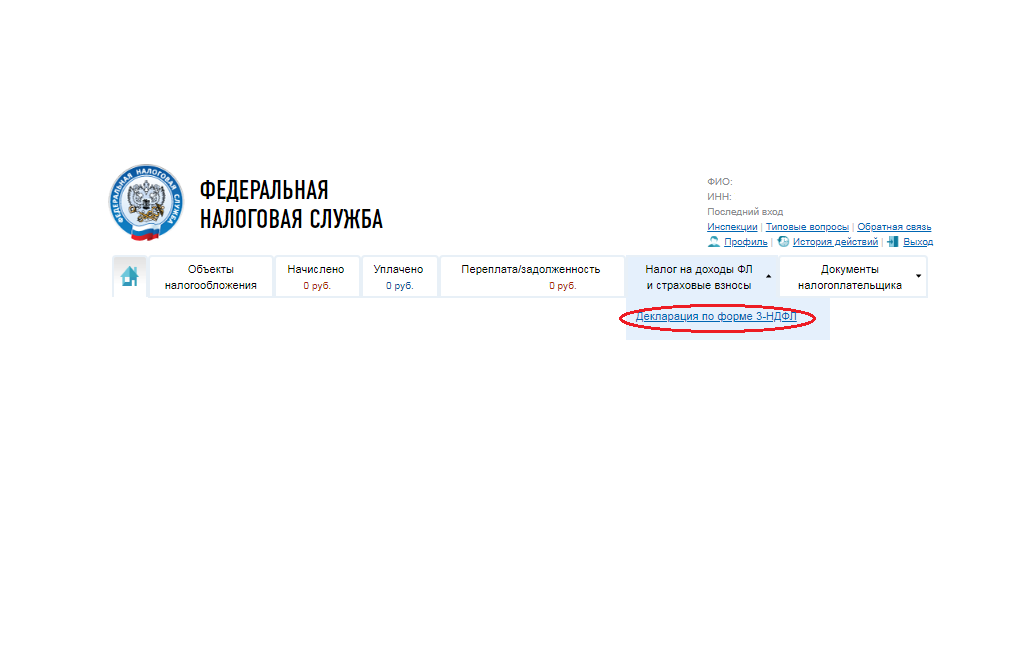

Как заполнить через ЛК налогоплательщика?

Рис. 1. Как заполнить заявление на возврат налога?

Рис. 2. Как заполнить заявление на возврат налога?

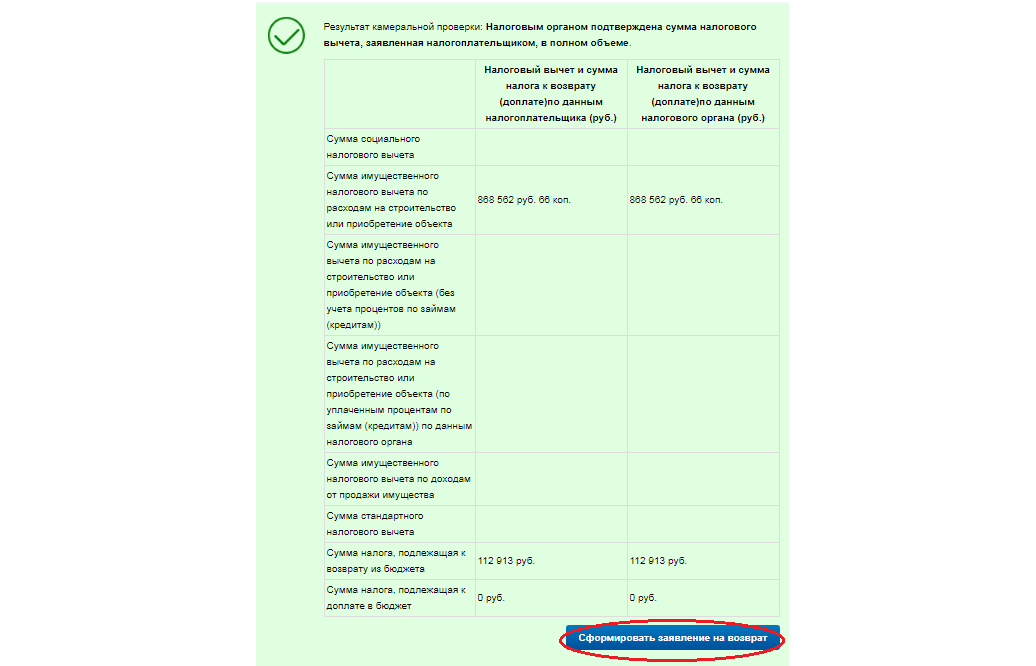

Заполнение заявления через ЛК после камеральной проверки

Рис. 3. Как заполнить заявление на возврат налога?

Рис. 4. Как заполнить заявление на возврат налога?

Как заполнить заявление на возврат на бланке?

Рис. 5. Как заполнить заявление на возврат налога?

Рис. 6. Как заполнить заявление на возврат налога?

Рис. 7. Как заполнить заявление на возврат налога?

Рис. 8. Как заполнить заявление на возврат налога?

На физических и юридических лиц возлагается ответственность по внесению налогов и сборов в бюджеты различного уровня:

- фондовые;

- местные;

- федеральные.

Реквизиты вместе с квитанцией отправляются налогоплательщику местными фискальными органами. Узнать необходимую комбинацию символов можно также с помощью ИНН.

Платежный документ заполняется налоговым агентом, который берет на себя ответственность по проставлению кодов бюджетного классификатора. От правильности оформления полей в данной бумаге зависит определение направленности платежа. Взнос необходимо четко фиксировать в автоматизированной системе, чтобы денежные средства дошли до получателя.

Не всегда налоговая инспекция успевает прислать уведомление с квитанцией. В данном случае плательщик может воспользоваться специальным онлайн сервисом для получения данных. В сети Интернет пользователь найдет государственные и налоговые порталы, которые помогут ответить на актуальные вопросы.

Как узнать реквизиты для оплаты транспортного налога?

Если квитанция на уплату транспортного налога не пришла в нужный срок, тогда пользователю необходимо самостоятельно позаботиться о поиске реквизитов. Произвести оплату по счету можно без наличия реквизитов в отделении местной налоговой инспекции. В данном случае платеж будет оформлен с помощью ИНН. Документ и паспорт необходимо взять с собой. Это самый простой и надежный способ избежать задолженности и начисления штрафа. В отделении налогоплательщик сможет написать заявление стандартизированной формы, после чего получить квитанцию с указанием реквизитов. Оплатить задолженность после этого возможно будет не только в отделении, но и в сбербанке.

Удобный и быстрый способ поиска реквизитов нужно искать в сети Интернет. Для получения необходимых данных пользователь должен посетить официальный портал Федеральной налоговой инспекции. Исходной информацией в данном случае будет являться идентификационный номер налогоплательщика и точная сумма по транспортному налогу. При наличии этих данных использовать реквизиты с квитанции нет необходимости.

Проще всего создать на сайте ФНС собственный аккаунт, чтобы всегда иметь доступ к информации по срокам, задолженностям и штрафным санкциям. Используя данный сервис, можно почти полностью избавиться от изнурительных походов в отделение местных фискальных органов.

Как узнать реквизиты для оплаты налога на доходы?

Каждый предприниматель и владелец организации периодически получает уведомление с квитанцией от налоговой инспекции. Производить оплату на основе платежного документа можно различными способами, однако современные интернет технологии упрощают процедуру еще больше для удобства и комфорта граждан.

Портал Федеральной налоговой службы позволяет не только узнать информацию по текущему счету, но и совершить оплату задолженностей и штрафов, не выходя из дома. Для этого пользователь должен иметь банковскую карту, которая соответствует стандартам международных платежных систем (Виза, МастерКард).

Указав точную сумму оплаты, налогоплательщик подтверждает транзакцию. После проведения финансовой операции пользователь может сохранить электронный вариант квитанции или распечатать документ для возможности предоставления в фискальных органах в случае возникновения проблем в дальнейшем.

Как узнать реквизиты для оплаты налога на недвижимость?

Всем гражданам, которые совершают оплату имущественного налога, приходит официальное уведомление с фискального органа. Вместе с данным документом приходит также квитанция, с помощью которой и можно узнать реквизиты для оплаты. В уведомлении указывается следующая информация:

- сумма задолженности;

- объект налогообложения;

- налоговая база;

- срок осуществления взыскания.

Объекты налогообложения

Налог оплачивается в течении одного месяца. По истечению данного срока фискальные органы начинают насчитывать пеню или использовать штрафные санкции.

Объектом налогообложения выступает:

- дом жилой;

- помещение для жилья (квартира или комната);

- место на парковке, гаражное помещение;

- недвижимый комплекс;

- недостроенный объект;

- здания и сооружения другого целевого предназначения.

Стоит учитывать, что общее имущество многоквартирного дома налогом не облагается, поэтому не учитывается при расчете сбора.

При отсутствии платежного документа необходимо обратиться за помощью к сотруднику ФНС или воспользоваться интернет порталом налоговой инспекции. Имея ИНН и точную сумму налога, можно совершить платеж в режиме онлайн и избавиться от необходимости посещать отделение банка. Тут же можно узнать сумму штрафа, если имущественный налог не был выплачен вовремя.

Заполните форму заявления на возврат

Заявление отправляется в:*

наименование налогового органа

Заявление отправляется от (ФИО в родительном падеже):*

ИНН:*

Адрес проживания:*

Контактный телефон:

Налоговый период:*

период, за который излишне уплачена сумма

КБК:*

ОКТМО:*

Вернуть сумму в размере (руб.):*

Указанную сумму налога необходимо перечислить на счет по следующим реквизитам:

Наименование счета:*

Наименование банка (кредитной организации):*

Корреспондентский счет:*

БИК:*

ИНН:

КПП:

Номер счета налогоплательщика:*

Получатель

ФИО:*

Паспорт (серия и номер):*

Кем выдан:*

Дата выдачи:*

* — поля, обязательные для заполнения.

Пришло извещение об уточнении платежа из налоговой: что делать дальше?

На чтение 2 мин Просмотров 24.5к. Опубликовано 17.11.2021

Сейчас почти никто не пользуется обычной почтой. Гораздо проще проделать все необходимое с помощью электронной почты или любым другим способом, используя интернет. Однако, официальные бумажные письма все еще остались.

Они используются для обмена информацией меду организациями, хотя и они переходя на электронный документооборот. Также их используют различные спамеры и мошенники, чтобы заинтересовать и привлечь людей. Сюда же стоит отнести официальные органы власти, которые о чем-то уведомляют граждан или что-то требуют с них.

Налоговая

Налоговая служба есть в каждом городе Именно, они отвечают за сбор и обработку налоговых деклараций. Обычные люди сталкиваются с ними не так уж часто. Они взаимодействую в основном с организациями и предпринимателями, ведь именно они являются основными поставщиками платежей.

Граждане подают декларацию при превышении дохода какой-то суммы, либо при продаже собственности. В этом случае там нет ничего сложного в заполнении. Предпринимателям же стоит быть аккуратнее, потому что они платят много налогов на разные нужды. Штрафы для них тоже большие, так что шутить с этой организацией не стоит.

Уточнение платежа

уточнение платежа применяется только в том случае, если ошибка в оформлении платежного поручения не повлекла неперечисления этого налога в бюджет РФ. При обнаружении ошибки налогоплательщиком для уточнения платежа необходимо написать заявление в произвольной форме с просьбой уточнить неправильный реквизит платежки.

Решение об уточнении выносится не позднее 10 рабочих дней с даты поступления заявления. Об этом и высылается письмо или извещение на адрес налогоплательщика. Оно посылается в течении 5 дней с того момента, как было принято решение.

Так что, если пришло извещение об уточнении платежа из налоговой, то нужно туда обращаться и писать заявление. Это значит, что в поданной декларации что-то показалось странным или неправильным. Информация в налоговую стекается из многих мест, так что они много знают о каждом гражданине.

В этом случае можно обратится в свою налоговую инспекцию. Или же зайти в личный кабинет налогоплательщика, там тоже должны быть все данные. Тянуть с этим не стоит, иначе можно получить штраф как минимум. После обнаружения ошибки придется или подтвердить данные или сделать их корректировку.