Экономика16 марта 2022 в 10:004 920

Что такое обязательства компании

Роль и структура пассивов бухгалтерского баланса

Что относится к обязательствам

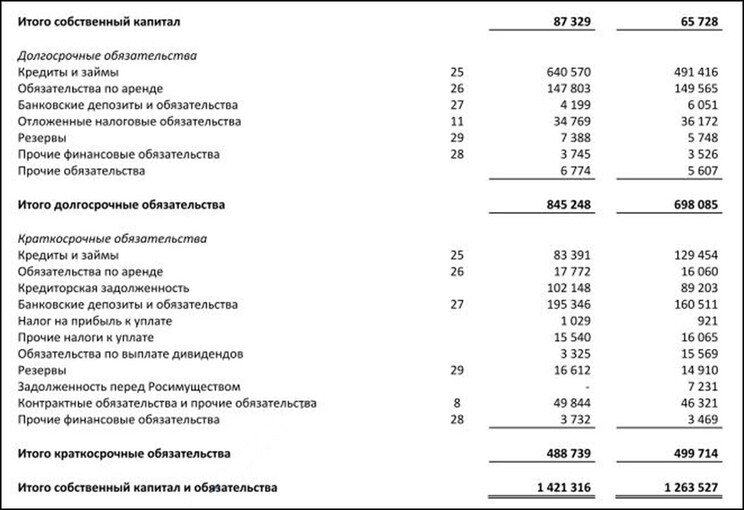

Рис. 1. Пример отображения обязательств в пассивах бухгалтерского баланса. Источник: Консолидированная отчётность АФК «Система»

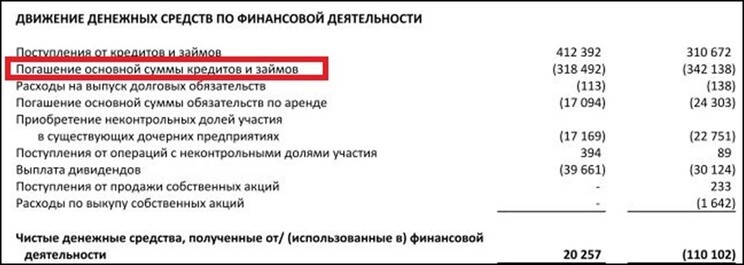

Рис. 2. Денежные потоки по обязательствам компании. Источник: Консолидированная отчётность АФК «Система»

Классификация обязательств

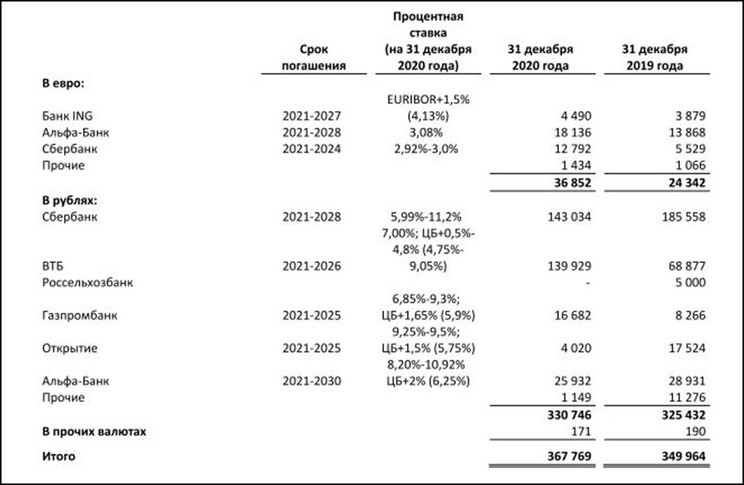

Рис. 3. Расшифровка обязательств по банковским кредитам. Источник: Приложение к консолидированной отчётности АФК «Система»

Анализ финансовых обязательств компании

Больше интересных материалов

1.финансовая,

физическая и операционная

2.

Финансовая, инвестиционная, физическая

и операционная

3.

Финансовая

и физическая

4.

Финансовая, инвестиционная и физическая

3.23.

Специальные принципы, основные допущения,

правила и процедуры, применяемые при

представлении финансовой отчетности

– это определение:

1.Учетных

оценок.

2.Учетной

политики.

3.Перспективного

применения.

4.3.

Срок

полезной службы объекта основных

средств:

1.Количество

изделий, которое компания предполагает

произвести с использованием актива

2.

Ожидаемый

(расчетный) период использования активов

компании или количество изделий, которое

компания предполагает произвести с

использованием актива

3.

Ожидаемый (расчетный) период использования

активов компании.

4.4.

Срок

полезной службы основных средств в

соответствии с МСФО 16 определяется:

1.

В соответствии с учетной политикой

предприятия;

2.

На основании паспортных данных

оборудования и недвижимости;

3.

Оценочным

путем на основе опыта эксплуатации

аналогичных объектов;

4.

Исходя из выгодности расчетных сумм

амортизации;

4.6.

Срок полезной службы актива относится

к периоду, на протяжении которого:

А.

Актив доступен для использования любым

количеством собственников.

Б.

Актив доступен для использования

компанией.

В.

Среднее между А и Б.

4.8.

Стоимость

переоценки основных средств — это:

1.

Возмещаемая стоимость, то есть та сумма,

которая нужна для замены оцениваемого

основного средства;

2.

Рыночная стоимость;

3.

Справедливая

стоимость;

4.15.

Стоимость

актива 80 единиц. Срок его полезной

службы составляет 15 лет. Начисляется

(прямолинейная) амортизация в размере

4 единицы в год. Какова ликвидационная

стоимость актива?

1.

равна 30.

2.

равна 0.

3.

равна 20.

4.16.

Сферой

применения МСФО 17 «Аренда» является:

1.

Учет всех

видов аренды, за исключением договоров

аренды на разведку или использование

природных ресурсов и лицензионных

соглашений на кинофильмы, видеозаписи,

пьесы, рукописи патенты и авторские

права

2.

Учет всех видов аренды

3.

Учет всех видов аренды, за исключением

лицензионных соглашений на кинофильмы,

видеозаписи, пьесы, рукописи патенты

и авторские права

4.

Учет всех видов аренды, за исключением

договоров аренды на разведку или

использование природных ресурсов

4.17.

Согласно МСФО 17 финансовая аренда

отличается от операционной:

1.

Видом арендованного имущества

2.

Условиями договора

3.

Сроками

аренды

4.

Уровнем выгоды и формой передачи рисков

4.29.

Срок

полезной службы нематериальных активов

в соответствии с МСФО 38 определяется:

1.

Исходя из выгодности расчетных сумм

амортизации

2.

В соответствии с учетной политикой

предприятия

3.

Это всегда 20 лет

4.

Оценочным

путем на основе опыта эксплуатации

аналогичных объектов

5.

На основании паспортных данных актива

4.

41. Стоимость запасов:

1.

Включает все затраты по производству,

обработке и прочие затраты, понесенные

для доставки и размещения запасов и

приведения их в требуемое состояние.

2.

Включает только производственные

затраты и не включает затраты по

обработке и прочие затраты, понесенные

для доставки и размещения запасов и

приведения их в требуемое состояние.

4.46.

Себестоимость проданных товаров

рассчитывается следующим образом:

1.

Себестоимость запасов на начало периода

— себестоимость купленных товаров +

себестоимость запасов на конец периода.

2.

Продажи — себестоимость купленных

товаров + себестоимость запасов на

начало периода —

себестоимость запасов на конец периода.

3.

Продажи + валовая прибыль — себестоимость

запасов на конец периода + себестоимость

запасов на начало периода.

4.

Себестоимость

запасов на начало периода + себестоимость

купленных товаров —

себестоимость запасов на конец периода.

4.49.

Себестоимость запасов, не являющихся

взаимозаменяемыми, определяется:

1.

Путем точной идентификации индивидуальных

затрат

2.

Методом средневзвешенной стоимости

3.

Методом ФИФО

4.60.

Средства, которые находятся у арендатора

в операционной аренде, могут учитываться

в качестве инвестиционной собственности,

но только если:

1.

Этими средствами является гостиница.

2.

Арендатор учитывает имущество по

справедливой стоимости.

3.

Срок операционной аренды превышает 20

лет.

5.8.

Стадия завершенности, затраты на дату

отчетности и затраты для завершения

сделки:

1.

Не учитываются;

2.

Отражаются в отчетности;

3.

Могут быть надежно оценены.

6.29.

Суммы курсовых разниц должны быть

отражены:

1.

В отчете

о прибылях и убытках

2.

Вообще не должны отражаться

3.

В балансовом отчете

4.

В отчете о движении денежных средств

5. Во

всех формах отчетности

6.13.

Сумма, признанная в качестве резерва,

должна представлять собой:

1.

Справедливую стоимость обязательства

2.

Расчетную величину

3.

Наилучшую

оценку затрат для погашения текущего

обязательства

6.15.

Для страховых компаний при учете

резервов МСФО 37:

1.

Применяется ограниченно;

2.

Применяется всегда;

3.

Не применяется

вообще.

7.40.

Согласно методу долевого участия

гудвилл:

1.

Должен отражаться отдельно от гудвилла

дочерних компаний;

2.

Не рассчитывается;

3.

Должен быть списан в течение периода,

не превышающего 20 лет.

7.41.

Совместная компания — это:

1.

Когда акциями компании владеет более

чем один инвестор;

2.

Совместно контролируемая двумя или

более сторонами на основании заключенного

или договора экономическая деятельность;

3.

Компании из разных стран продают свои

активы организации, созданной для

ведения определенной экономической

деятельности.

7.42.

Согласно методу долевого участия

гудвилл:

1.

Должен отражаться отдельно от гудвилла

дочерних компаний;

2.

Не рассчитывается;

3.

Должен быть списан в течение периода,

не превышающего 20 лет.

7.24.

Себестоимость деловой репутации, по

которой она первоначально признается

в консолидированном балансе, формируется

по сумме:

1.

На которую стоимость объединения

предприятий превышает долю

организации-покупателя в чистой

справедливой стоимости идентифицируемых

активов, обязательств и условных

обязательств дочерних организаций;

2.

На которую можно обменять актив при

совершении сделки между осведомленными,

независимыми друг от друга сторонами,

вступающими в такую сделку без

принуждения;

3.

Дисконтированных выплат материнской

компании;

4.

Признанной в отдельной финансовой

отчетности.

8.8.

Стоимость вознаграждений в не денежной

форме признается:

1.

Компенсационными выплатами персоналу;

2.

Частью прибыли, распределенной между

сотрудниками;

3.

Краткосрочными

вознаграждениями работникам;

4.

Отложенными расходами.

9.15.

Суммы показателей по объекту основных

средств следующие:

балансовая

стоимость — 100 млн ден. ед.;

справедливая

стоимость (возможная цена реализации)

— 101 млн ден. ед.;

возможные

затраты по реализации — 10 млн ден. ед.;

стоимость

использования — 92 млн ден. ед.

Определить

сумму убытка от обесценения как

показателя по объекту основных средств.

1.

8 млн ден. ед.;

2.

5 млн ден. ед.;

3.

12 млн ден. ед.

9.6.

Сложность при составлении финансовой

отчетности российскими компаниями в

формате МСФО вызвана:

1.

Использованием в российском учете

активных счетов;

2.

Отличием национальных правил составления

отчетности от соответствующих правил

международных стандартов;

3.

Применением в российском учете пассивных

счетов;

4.

Применением в российском учете двойной

записи.

9.11.

Согласно МСФО (IFRS) 1 «Первое применение

Международных стандартов финансовой

отчетности» предполагается, что

достоверное представление информации

о финансовом положении, о результатах

деятельности и об изменениях в финансовом

положении обеспечивается надлежащим

применением:

1.

Высококачественных средств вычислительной

техники и соответствующих программ;

2.

МСФО с дополнительным раскрытием при

подготовке и представлении финансовой

отчетности;

3.

Унифицированных форм первичной учетной

документации, отраслевых инструкций,

единого плана счетов;

4.

Журнально-ордерной формы бухгалтерского

учета.

8.4.

Сфера применения МСФО (IFRS)

2 охватывает:

1.

Передачу долевых инструментов от

материнской компании сторонам,

поставившим рассматриваемой компании

товары или услуги;

2.

Передачу долевых инструментов другой

компании одной и той же группы сторонам,

поставившим рассматриваемой компании

товары или услуги;

3.

Оба варианта

4.

Ни какой из предложенных вариантов

Т

2.19.

Текущая стоимость означает, что

обязательства признаются:

1.

По недискотированной сумме денежных

средств или их эквивалентов, которые

потребовалось бы для их погашения в

настоящий момент;

2.

По

дисконтированной стоимости будущего

чистого выбытия денежных средств,

которые как предполагается, потребуются

для погашения обязательств при нормальном

течении бизнеса;

3.

По стоимости их погашения, т.е. по

недисконтированнной сумме денежных

средств или их эквивалентов, которую

предполагалось бы потратить для их

погашения при нормальном ходе дел.

3.19.

Такое применение новой учетной политики

в отношении операций, прочих событий

и условий, как будто новая политика

проводилась всегда – это:

1.

Ретроспективный пересмотр показателей

финансовой отчетности.

2.Ретроспективное

применение.

3.Изменение

учетной оценки.

3.20.

Вы одобрили изменение учетной политики

в части перехода к ускоренной амортизации.

Чтобы внести изменения, необходимо:

1.Ретроспективный

пересмотр показателей финансовой

отчетности.

2.Ретроспективное

применение.

3.Перспективное

применение учетной политики.

6.1.

Торговые активы и обязательства, а

также имеющиеся в наличии для продажи

активы оцениваются по:

1.Первоначальной

стоимости.

2.Справедливой

стоимости.

3.Амортизируемой

стоимости.

9.12.

Трансформация отчетности в формат МСФО

вызывает необходимость выполнять

требования:

1.

Всех действующих международных

стандартов и интерпретаций;

2.

Содержащиеся только в Принципах

подготовки и составления финансовой

отчетности по МСФО;

3.

Содержащиеся только в Принципах

подготовки и составления финансовой

отчетности по МСФО и в МСФО 1;

4.

Всех действующих международных

стандартов за исключением стандартов,

чьи правила не соответствуют российскому

учетному законодательству.

У

7.27.

Убыток от обесценения деловой репутации

в консолидированной отчетности:

1.

Признается в сумме доли меньшинства;

2.

Признается в сумме доли материнской

компании;

3.

Признается в сумме доли и меньшинства,

и материнской компании;

4.

Не признается.

7.29.

Инвестиции материнской компании

балансовой стоимостью 150 млн руб.,

включающие инвестиции в дочернюю

организацию в сумме 50 млн руб., в

консолидированном балансе должны быть

отражены в сумме (млн руб.):

1.

150;

2.

100;

3.

160;

4.

110.

6.9.

Условие признания финансового инструмента

в балансе – это:

1.

Факт его приобретения

2.

Когда

компания становится стороной по договору

в отношении этого инструмента

3.

Получение выгоды от этого инструмента

8.6.

Учет особенностей начисления заработной

платы работникам отражается в системе

МСФО:

1.

Эта проблема учета стандартами МСФО

вообще не определена;

2.

В стандарте МСФО 26;

3.

В стандарте МСФО 2;

4.

В стандарте

МСФО 19.

Ф

6.8.

Финансовые фьючерсы и все виды свопов

являются:

1.

Сложными финансовыми инструментами

2.

Производными

инструментами

3.

Общими финансовыми инструментами

4.

Первичными инструментами

6.6.

Финансовое обязательство – это

обязанность по договору:

1.

Обменять финансовые инструменты на

потенциально невыгодной для фирмы

основе;

2.

Предоставить неденежные финансовые

инструменты другой фирме

3.

Предоставить денежные средства другой

фирме

4.

Все

перечисленные обязательства

Ц

1.3.

Целью комитета по международным

стандартам является:

1.

Разработка в общественных интересах

единого комплекта глобальных стандартов

отчетности; Продвижение, внедрение и

строгое соблюдение этих Стандартов;

Обеспечение конвергенции национальных

и международных стандартов финансовой

отчетности;

2.

Представление полной и достоверной

финансовой отчетности;

3.

Перевод финансовой отчетности.

5.16.

Цена договора должна пересматриваться.

1.

Ежемесячно.

2.

Ежегодно.

3.

По необходимости в зависимости от

настоящей или будущей деятельности.

.Ч

2.12.

Что представляют собой обязательства

компании:

1.

Будущие экономические выгоды;

2.

Текущую задолженность компании;

3.

Ценности, используемые компанией в

ходе деятельности;

4.

Все вышеперечисленные.

2.13.

Что является основным отличительным

признаком всех активов:

1.

Длительный срок службы;

2.

Высокая стоимость;

3.

Материально-вещественная форма;

4.

Будущие экономические выгоды.

2.14.

Что отражается в бухгалтерском балансе:

1.

Доходы, обязательства и акционерный

капитал;

2.

Расходы, дивиденды и акционерный

капитал;

3.

Доходы, расходы и дивиденды;

4.

Активы, обязательства и акционерный

капитал.

2.6.

Что показывает отчет о прибылях и

убытках:

1.

Изменения в акционерном капитале за

определенный период;

2.

Изменения активов, обязательств и

акционерного капитала за определенный

период;

3.

Активы, обязательства и акционерный

капитал по состоянию на отчетную дату;

4.

Доходы и расходы за определенный период.

2.20.

Что из

перечисленных ниже не относится к

качественным характеристикам финансовой

отчетности:

1.

Нейтральность

2.

Существенность

3.

Непрерывность

деятельности

4.

Своевременность

5.

Полнота

7.49.

Что не относится к признакам совместной

деятельности

1.

Стороны связаны договорными отношениями;

2.

Договорные отношения устанавливают

совместный контроль;

3.

В течение отчетного периода имеются

взаимные операции.

.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Тест по МСФО с ответами

Тестирование по международным стандартам финансовой отчетности

1. В состав обязательной части отчетности, подготовленный по МСФО, входит:

1) бухгалтерский баланс;

2) базовые характеристики финансовых результатов деятельности предприятия;

3) сведения об основных неопределенностях, с которыми сталкивается предприятие.

2. К информации, входящей в необязательную (дополнительную) часть отчетности, подготовленную по МСФО, относят:

1) учетную политику;

2) примечания к формам отчетности;

3) политику и мероприятия предприятия в сфере охраны окружающей среды.

3. Баланс включает следующие базовые линейные статьи:

1) запасы;

2) базовые средства;

3) транспортные расходы.

4. В Отчете о финансовых результатах должны быть представлены следующие статьи:

1) выручка;

2) коммерческие расходы;

3) задолженность покупателей и заказчиков.

5. Стандарту 1 по МСФО «Представление финансовой отчетности» соответствует:

1) ПБУ 4/99 «Бухгалтерская отчетность организации»;

2) ПБУ 5/01 «Учет материально-производственных запасов»;

3) ПБУ 1/98 «Учетная политика».

6. Финансовая отчетность должна показывать информацию о затратах по займам:

1) учетную политику, принятую для затрат по займам;

2) сумму затрат по займам, капитализируемую в течение периода, ставку капитализации;

3) учетную политику, принятую для затрат по займам, сумму затрат по займам, капитализируемую в течение периода, ставку капитализации.

7. Для учета текущих активов предназначен следующий счет:

1) 2110 «Земля»;

2) 1740 «Товары»;

3) 2320 «Патенты, лицензии».

8. В отчете о движении денежных средств представляется информация:

1) о движении денежных средств в результате инвестиционной деятельности компании;

2) о наличии денежных средств в компании;

3) о финансовых результатах хозяйственной деятельности компании.

9. Базовые элементы бухгалтерского баланса — это (активы, обязательства, капитал)

10. Цель финансовой отчетности состоит в представлении информации:

1) о финансовом положении компании;

2) о результатах деятельности компании;

3) о поступлении денег на расчетный счет.

11. В Отчете о финансовых результатах представлены статьи:

1) выручка;

2) себестоимость продаж;

3) запасы.

12. Если активы отражаются по сумме денежных средств, которая в настоящее время может быть выручена от реализации актива в нормальных условиях, то использован метод оценки элементов финансовой отчетности по .

13. Финансовая отчетность должна показывать информацию об амортизации основных средств:

1) учетную политику, принятую для амортизируемых активов;

2) метод начисления амортизации, срок полезной службы и сумму амортизации за отчетный период и накопленную;

3) учетную политику, принятую для амортизируемых активов, метод начисления амортизации, срок полезной службы и сумму амортизации за отчетный период и накопленную.

14. Соответствие между видом финансовой отчетности и целью его составления:

1. Бухгалтерский баланс. 1) результаты финансово-хозяйственной

2. Отчет о финансовых результатах. деятельности компании;

3. Отчет о движении денежных 2) финансовое положение компании;

средств. 3) особенности отрасли;

4 изменение финансового положения.

15. Собственные средства компании называют .

16. Обязательная часть отчетности, подготовленный по МСФО включает:

1) базовые характеристики финансовых результатов деятельности предприятия;

2) сведения об основных неопределенностях, с которыми сталкивается предприятие;

3) Отчет о финансовых результатах.

17. В необязательную (дополнительную) часть отчетности, подготовленную по МСФО, включают:

1) учетную политику;

2) бухгалтерский баланс;

3) базовые характеристики финансовых результатов деятельности предприятия.

18. Обязательства компании представляют собой:

1) будущие экономические выгоды;

2) долги компании;

3) ценности, используемые компанией в ходе деятельности.

19. Отчет об изменениях в капитале отражает информацию:

1) о чистой прибыли (убытке) за период;

2) о финансовом положении;

3) о результатах исправлений фундаментальных ошибок.

20. Учетная политика и примечания представляют следующую информацию:

1) информацию, требуемую в соответствии с МСФО и, не включенную в отчетные формы;

2) дополнительную информацию для подтверждения достоверности финансовой отчетности;

3) результаты исправлений фундаментальных ошибок.

21. В учетной политике о выручке раскрывается следующая информация:

1) используемые методы оценки выручки;

2) используемые методы признания выручки;

3) используемые методы оценки выручки, используемые методы признания выручки, методы для определения стадии завершенности операций, связанных с оказанием услуг.

Тесты по МСФО с ответами

1. Отчеты о проведенных мероприятиях по охране природы и отчеты о добавленной стоимости:

a) неизменно отражаются в финансовой отчетности;

b) не регламентируются МСФО;

c) при любых обстоятельствах формируются отдельно от финансовой отчетности;

d) формируются в составе финансовой отчетности при исключительных обстоятельствах.

О трансформации отчетов в МСФО см. в статье «Порядок трансформации отчетности из РСБУ в МСФО».

2. Уровень знаний исполнителя о хозяйственной активности фирмы и о системе ее бухучета изначально подразумевается:

a) достаточным;

b) необязательным;

c) в обязательном порядке ограниченным рамками национальных стандартов;

d) обширным, всеохватывающим.

3. Учетная политика, идущая вразрез с МСФО, раскрывается путем:

a) расшифровки сведений о применяемой учетной политике;

b) разъяснений;

c) подготовки сопроводительной записки;

d) без использования вышеуказанного.

Об учетной политике см. в статье «Учетная политика в формате МСФО — основные положения».

4. Если несоответствие требованиям МСФО на протяжении длительного времени влияет на показатели:

a) необходимо строго исполнять требования МСФО;

b) сведения об этом необходимо указывать и пояснять во всех отчетных периодах;

c) не требуется создавать актив, сведения о котором необходимо предоставлять.

5. Отчетность, подготовленная с соблюдением принципа непрерывности, подразумевает, что фирма будет и дальше активно функционировать:

a) полгода;

b) один год;

c) пять лет;

d) в обозримом будущем.

6. Принцип последовательности формирования и представления финансовой отчетности о деятельности фирмы подразумевает:

a) сопоставимость значений итоговых показателей, характеризующих разные временные отрезки из жизни фирмы;

b) применение неизменной учетной политики;

c) то, что новые МСФО не вступали в силу за отчетный период.

7. Активы и обязательства в балансе должны быть представлены:

a) с разделением по критериям: оборотные и внеоборотные, долгосрочные и краткосрочные;

b) в общем виде, ориентируясь на градацию ликвидности;

c) хаотично;

d) возможен как ответ (а), так и ответ (b).

8.Чистая стоимость реализации рассчитывается как:

a) определенная цена реализации, включающая расходы по укомплектованию, из которой исключены расходы на продажу;

b) определенная цена реализации, из которой исключены расходы по укомплектованию и расходы на продажу;

c) допускается любой из вышеперечисленных вариантов;

d) ни один из указанных ответов не является верным.

9. Справедливая стоимость выступает для фирмы суммой, за которую:

a) актив может быть реализован (или обязательство может быть погашено) между заинтересованными независимыми участниками сделки, которые совершают такую сделку в соответствии со своей доброй волей;

b) актив может быть реализован (или обязательство может быть погашено) между заинтересованными независимыми участниками сделки, которые совершают такую сделку по чьему-либо принуждению;

c) обязательство допускается погасить;

d) обязательство допускается приобрести.

10. Чистая стоимость отличается от справедливой стоимости следующим:

a) чистую стоимость рассчитывают в зависимости от исключительных особенностей конкретного бизнеса; справедливую стоимость рассчитывают главным образом опираясь на рыночные цены, уделяя меньшее внимание договорным ценам;

b) справедливую стоимость рассчитывают в зависимости от конкретного бизнеса компании; чистую стоимость продажи рассчитывают опираясь на рыночные цены, не принимая во внимание цены, отраженные в договоре;

c) допускается любой из вышеуказанных методов;

d) отсутствует правильный вариант.

Ответы:

- b

- a

- d

- b

- d

- a

- d

- b

- a

- a

Задача по МСФО с решением: расчет видов стоимости

Частный предприниматель Николаев затрачивает 30 долл. США на доставку своего товара на рынок, где по итогам заключенной c независимым лицом сделки реализует его частному предпринимателю Петрову по договорной цене 200 долл. США. Петров, в свою очередь, доставляет товар на личное предприятие, израсходовав на транспортные расходы 30 долл.

Необходимо подсчитать:

- цену реализации Николаева;

- чистую стоимость реализации Николаева;

- цену покупки для Петрова;

- справедливую стоимость для Николаева перед реализацией;

- справедливую стоимость для Петрова после реализации.

Решение:

Реализация товара проводилась по итогам договора, заключенного двумя независимыми сторонами по договорной цене. В данном случае цена реализации предпринимателя Николаева соответствует цене покупки для предпринимателя Петрова и равна 200 долл. США.

Чистая стоимость реализации — это расчетная цена продажи без учета расходов, которые сопутствуют процессу продажи. Как следует из условий, расходы на доставку Николаев понес в размере 30 долл., а продал товар за 200 долл. Поэтому чистая стоимость реализации будет равняться 170 долл. (200 — 30).

Справедливая стоимость — это сумма, которая может выступить эквивалентом при обмене актива либо с помощью которой фирма имеет возможность произвести расчеты по обязательству (при том, что сделка осуществлялась между независимыми и заинтересованными лицами, которые по доброй воле заключили договор). Как правило, таковой выступает рыночная цена. Если сделка по условиям рассматриваемого кейса совершилась по цене 200 долл., то подразумевается, что обе стороны согласны с данным значением цены. Соответственно, справедливая цена и для предпринимателя Николаева, и для предпринимателя Петрова равна 200 долл.

Задача по МСФО с решением: отражение выручки

Для того чтобы получить членство в гольф-клубе, требуется внести вступительный взнос 50 долл. и оплатить членские сборы за год в сумме 250 долл.

Каким образом в данном случае отражается выручка клуба?

Решение:

Величину взноса в 50 долл. допускается признавать в качестве выручки непосредственно после регистрации нового члена, если в результате такого взноса клуб не должен будет оказать члену какие-либо услуги. Если новый член гольф-клуба, уплатив рассматриваемый взнос, приобретает право на получение каких-либо услуг, выручку признавать не следует. Сделать это будет необходимо непосредственно после оказания соответствующих услуг либо при истечении права на их получение.

Величину членских сборов за год (250 долл.) допускается признавать, исходя из каких-либо специально предусмотренных локальных принципов распределения выручки, относящейся к нескольким отчетным периодам. Второй вариант признания выручки по годовым членским взносам — равномерно в течение года.

Текущая страница: 3 (всего у книги 12 страниц) [доступный отрывок для чтения: 3 страниц]

Часть 7. Промежуточный тест

1. Используя бухгалтерское уравнение, заполните пропущенные места в следующей таблице:

2. Дайте краткое объяснение следующим принципам учета. Проиллюстрируйте ваш ответ примерами.

– Принцип самостоятельно хозяйствующего субъекта

– Принцип существенности

– Принцип осмотрительности

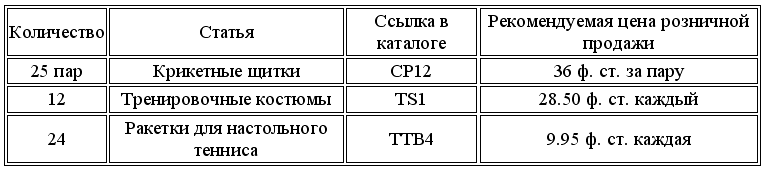

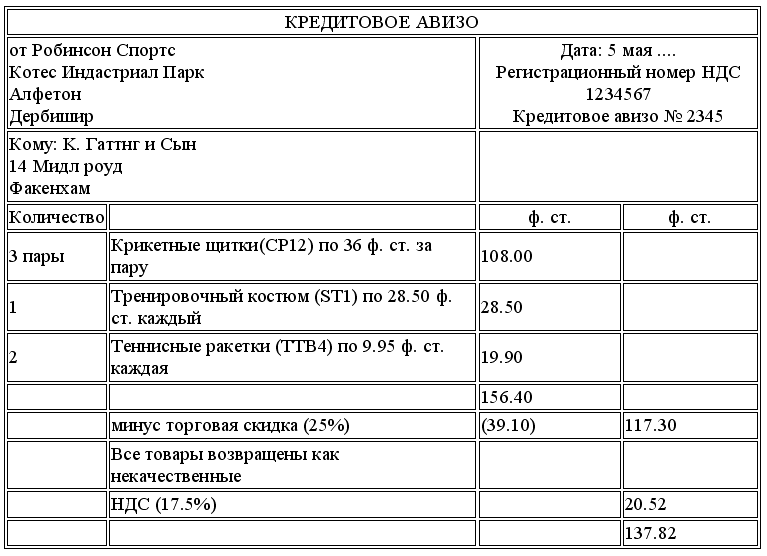

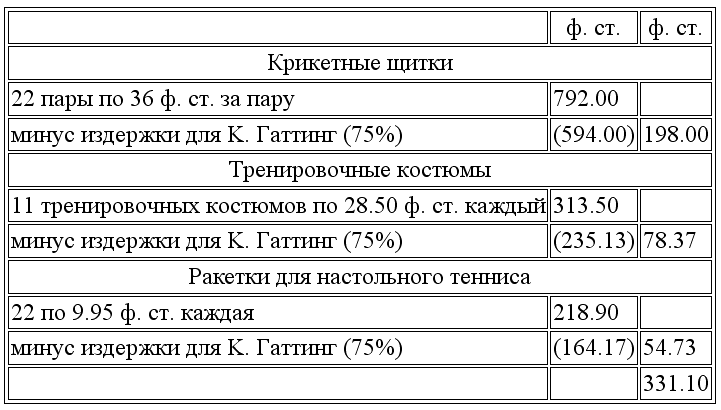

3. Фирма «Робинсон Спортс» производит полный набор спортивного оборудования. 1 мая фирма получила заказ от компании «K. Гаттинг и Сын», адрес: 14 Мидл роуд, Факенхам, на следующие товары:

Фирма предоставляет торговую скидку 25 % от обычной цены розничной продажи, НДС – 17.5 %.

Требуется:

Подготовьте кредитовое авизо, которое было бы направлено фирмой «Робинсон», когда 5 мая компания «K.Гаттинг и Сын» вернула 3 пары крикетных щитков, 1 тренировочный костюм и 2 ракетки для настольного тенниса как некачественный товар.

Рассчитайте прибыль, которую «K. Гаттинг и Сын» получила бы, если все кондиционные товары из вышеупомянутого заказа были проданы по рекомендуемой цене розничной продажи. Покажите ваши расчеты по каждой статье.

4. Объясните следующие термины:

– Счет-фактура

– Кредитовое авизо

– Торговая скидка

– Скидка за оплату наличными

Часть 8. Ответы на промежуточный тест

1.

3. (а)

(b)

Раздел 2

Часть 1

Ведение бухгалтерского учета, Коммерческие организации

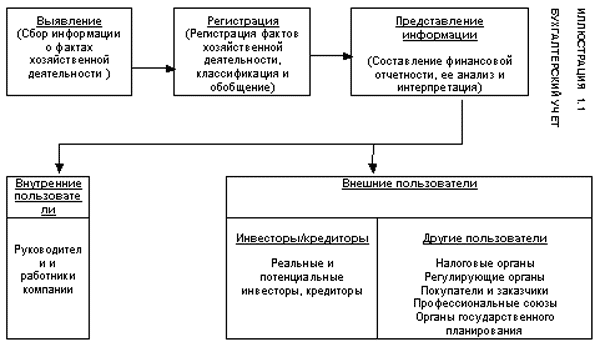

Бухгалтерский учет – выявление фактов хозяйственной деятельности, регистрация и представление информации о них заинтересованным пользователям.

На первом этапе бухгалтерского учета (т. е. на этапе выявления) производится сбор информации о фактах, позволяющих получить достоверное представление о хозяйственной деятельности той или иной коммерческой организации.

Регистрация – упорядоченное и систематизированное отражение фактов хозяйственной деятельности в хронологическом порядке.

Представление информации о фактах хозяйственной деятельности осуществляется путем составления и распространения финансовой отчетности.

Бухгалтерский учет состоит из следующих этапов:

Выявление > Регистрация > Представление информации

Внутренними пользователями бухгалтерской информации являются руководители, осуществляющие планирование, организацию и оперативное управление деятельностью предприятия. К ним относятся управляющие по маркетингу, руководители служб внутреннего контроля, должностные лица компании (см. Иллюстрацию 1.1).

В число внешних пользователей входят инвесторы, кредиторы, налоговые органы, регулирующие органы, профсоюзы, покупатели и заказчики, а также органы государственного планирования.

Термин «счетоводство» не является синонимом понятия «бухгалтерский учет». Под счетоводством подразумевается исключительно регистрация фактов хозяйственной деятельности, в то время как бухгалтерский учет помимо этого предусматривает их выявление, оценку и представление соответствующей информации. Таким образом, счетоводство является только частью бухгалтерского учета.

Коммерческие организации

Существуют различные виды коммерческих организаций:

– Единоличное владение – предприятие, активы которого принадлежат одному собственнику.

– Товарищество (партнерство) – предприятие, активы которого принадлежат двум и более владельцам-партнерам.

– Акционерное общество – предприятие, являющееся отдельным юридическим лицом, деятельность которого регулируется законом об акционерных обществах, собственность которого разделена на определенное число акций.

– Другие организации, такие как организации, осуществляющие деятельность по доверительному управлению имуществом, совместные предприятия, консорциумы и т. д.

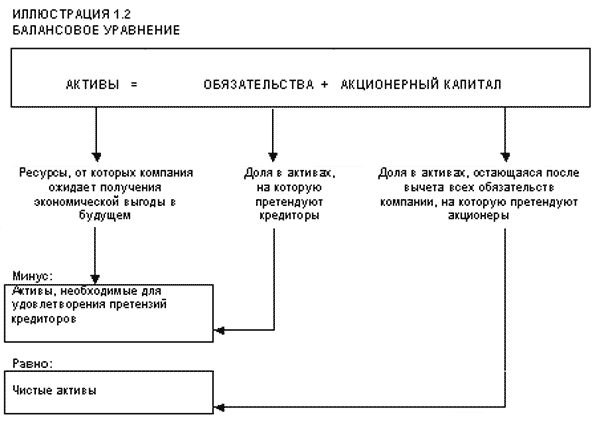

Балансовое уравнение

Основное балансовое уравнение:

Активы = Обязательства + Акционерный капитал

Основное балансовое уравнение применяется ко всем хозяйствующим субъектам независимо от размера, вида деятельности и организационно-правовой формы (см. Иллюстрацию 1.2).

Компонентами основного балансового уравнения являются:

Активы – ресурсы, контролируемые компанией, от которых компания ожидает получение экономической выгоды в будущем.

Обязательства – текущая задолженность компании, погашение которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Акционерный капитал – доля в активах компании, остающаяся после вычета всех ее обязательств.

Акционерный капитал включает следующие составляющие:

Выпущенный капитал, состоящий из акций, размещенных в обмен на средства, внесенные акционерами, и резервов, представляющих корректировки, обеспечивающие поддержание капитала (как, например, корректировки капитала в результате переоценки активов и обязательств).

Нераспределенная прибыль, определяемая как разность между доходами и расходами, используемая для выплаты дивидендов[1]1

Как правило, дивиденды, объявленные организацией к выплате, не отражаются в составе капитала, а относятся к обязательствам.

[Закрыть]

и формирования резервов, представляющих собой целевое распределение этой прибыли.

Доходы представляют собой общий прирост акционерного капитала в результате осуществления хозяйственной деятельности с целью получения прибыли. Данное понятие включает в себя как выручку, возникающую в ходе обычной деятельности компании (от продаж, вознаграждений, процентов и т. д.), так и прочие доходы, которые также подпадают под определение доходов и могут возникнуть в ходе обычной деятельности компании.

Расходы представляют собой как затраты, связанные с потреблением активов или исчерпанием ресурсов, возникающие в ходе обычной деятельности компании, так и другие уменьшения экономических выгод (убытки), подпадающие под определение расходов, которые могут возникнуть в ходе обычной деятельности компании.

Разность между доходами и расходами приводит к получению чистой прибыли или чистого убытка:

Выручка/Доходы > Расходы/Убытки = Чистая прибыль

Выручка/Доходы < Расходы/Убытки = Чистый убыток

Хозяйственные операции

Каждую операцию можно проанализировать с точки зрения ее влияния на компоненты основного балансового уравнения. Кроме того, в процессе анализа следует выявить показатели, затрагиваемые операцией, и величину изменения каждого показателя (см. Иллюстрацию 1.3).

Каждая хозяйственная операция оказывает двойное воздействие на уравнение. Например, прирост стоимости отдельно взятого актива должен сопровождаться соответствующим:

– уменьшением стоимости другого актива, или

– увеличением обязательства, или

– увеличением акционерного капитала.

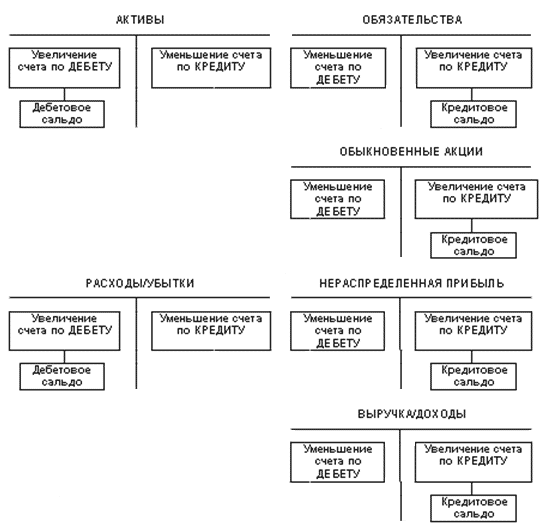

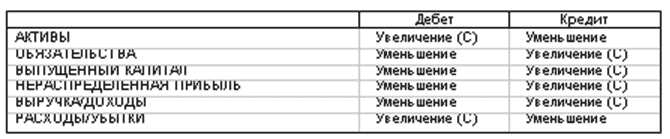

Счет – это единица, используемая в бухгалтерском учете для регистрации прироста и уменьшения отдельно взятой статьи активов, обязательств или акционерного капитала.

В простейшей форме счет можно представить следующим образом: (а) название счета, (б) левая сторона или дебет и (в) правая сторона или кредит. По своему начертанию такая форма напоминает букву «Т», поэтому она получила название «Т-счет».

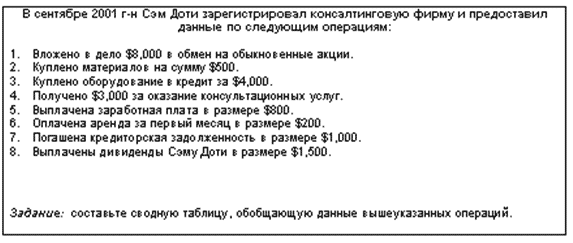

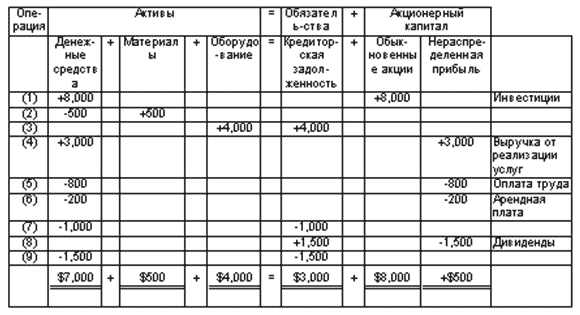

Иллюстрация 1.3

ОТРАЖЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

А. Примеры хозяйственных операций.

ОТВЕТ:

СВОДНАЯ ТАБЛИЦА

ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

ЗА СЕНТЯБРЬ 2001 ГОДА

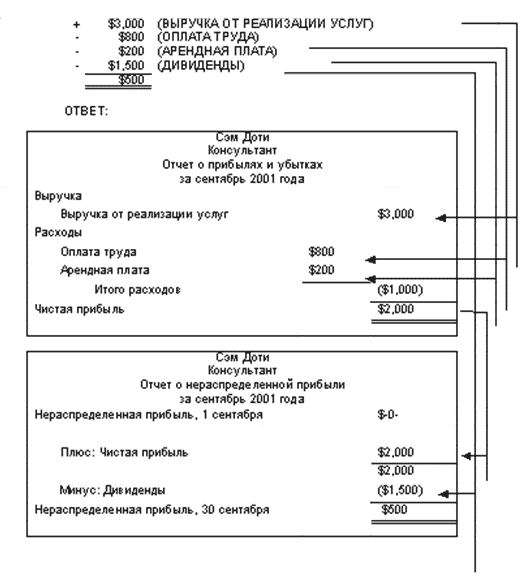

В. Отражение даннных учета в финансовой отчетности.

1. Составьте отчет о прибылях и убытках и отчет о нераспределенной прибыли на основании данных сводной таблицы хозяйственных операций за сентябрь 2001 года.

ОТРАЖЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

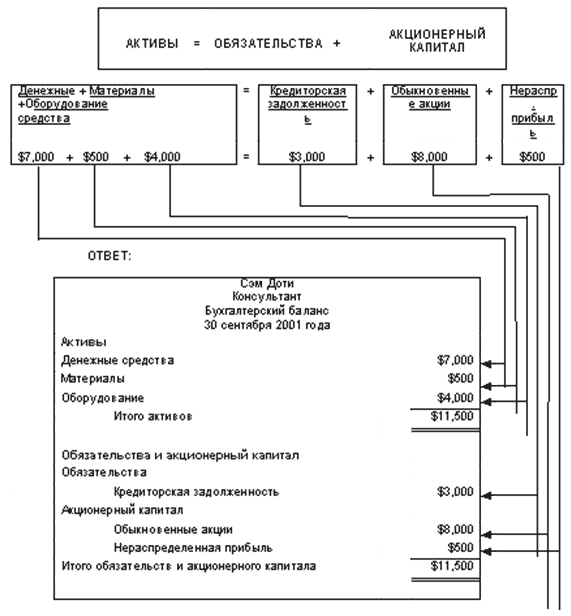

2. Составьте бухгалтерский баланс, используя сальдо счетов на конец месяца из сводной таблицы хозяйственных операций.

Дебет и кредит, Регистрация информации в учете

Термины «дебет» и «кредит» соответственно означают «левая сторона» и «правая сторона».

Запись суммы на левой стороне счета называется дебетованием счета, а на правой стороне – кредитованием счета.

Когда оборот по дебету больше, чем оборот по кредиту, счет имеет дебетовое сальдо, а если наоборот – кредитовое сальдо.

В рамках системы двойной записи каждая хозяйственная операция отражается в одной и в той же сумме по дебету одного счета по кредиту другого счета. Таким образом, сумма всех записей по дебету всегда равна сумме всех записей по кредиту.

Ниже показаны правила отражения увеличения и уменьшения активов и обязательств по дебету и кредиту счетов:

Составляющие акционерного капитала отражаются на различных счетах, таких как «Нераспределенная прибыль», «Доходы» и «Расходы» и счета, относящиеся к выпущенному капиталу.

Ниже показаны правила отражения увеличения и уменьшения составляющих акционерного капитала по дебету и кредиту счетов:

Основное балансовое уравнение в развернутом виде выглядит следующим образом:

Активы = Обязательства + Выпущенный капитал + Нераспределенная прибыль

Нераспределенная прибыль = Доходы – Расходы

ИЛЛЮСТРАЦИЯ 1.4

ПРАВИЛА ДВОЙНОЙ ЗАПИСИ

ПРАВИЛА

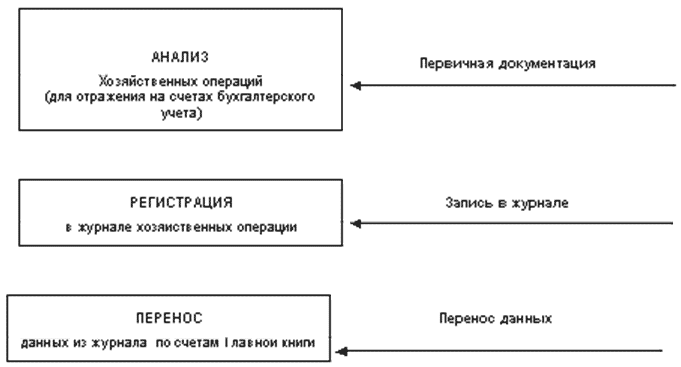

Основными этапами регистрации информации в учете являются:

– Анализ хозяйственной операции для отражения на счетах бухгалтерского учета.

– Запись информации об операции в журнале.

Перенос данных из журнала в соответствующие счета Главной книги.

ИЛЛЮСТРАЦИЯ 1.5

ОТРАЖЕНИЕ ИНФОРМАЦИИ В УЧЕТЕ

ИЛЛЮСТРАЦИЯ 1.6

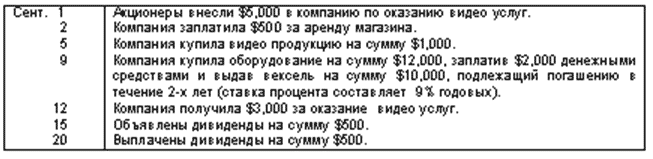

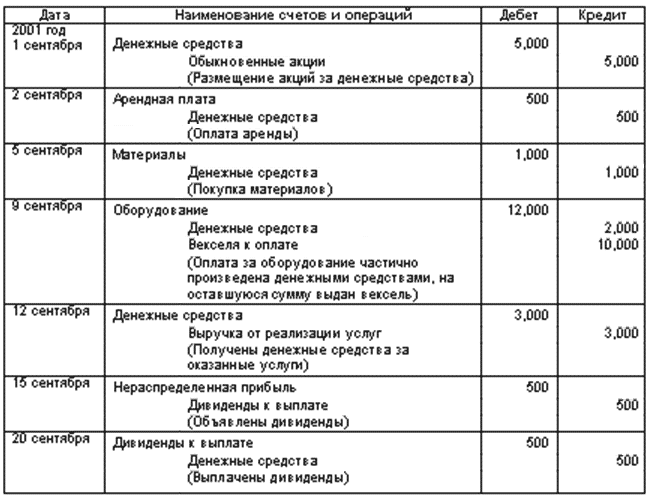

АНАЛИЗ ОПЕРАЦИЙ И ИХ РЕГИСТРАЦИЯ В ЖУРНАЛЕ

Задание: проведите анализ и регистрацию в журнале следующих хозяйственных операций:

ОТВЕТ:

ЖУРНАЛ УЧЕТА ХОЗЯЙСТВЕННЫХ ОПЕРЦИЙ

Вопросы

1. Что является основным отличительным признаком всех активов?

a. Длительный срок службы.

b. Высокая стоимость.

c. Материально-вещественная форма.

d. Будущие экономические выгоды.

2. Выберите наиболее точное описание акционерного капитала.

a. Активы = Обязательства

b. Обязательства + Активы

c. Акционерный капитал + Активы

d. Активы – Обязательства

3. Какое из уравнений соответствует основному балансовому уравнению?

a. Активы = Капитал

b. Активы – Обязательства = Акционерный капитал

c. Активы = Обязательства + Акционерный капитал

d. Все вышеперечисленные уравнения.

4. Что представляют собой обязательства компании?

a. Будущие экономические выгоды.

b. Текущую задолженность компании.

c. Ценности, используемые компанией в ходе деятельности.

d. Все вышеперечисленные.

5. Что не включается в обязательства компании?

a. Векселя к оплате.

b. Кредиторская задолженность.

c. Задолженность по оплате труда.

d. Денежные средства.

6. Обязательства компании представляют собой задолженность перед:

a. дебиторами;

b. благотворительными организациями;

c. кредиторами;

d. андеррайтерами.

7. Акционерный капитал может быть представлен как:

a. доля в активах, на которую претендуют кредиторы;

b. доля в активах, на которую претендуют акционеры;

c. доля в активах, на которую претендуют благотворительные организации;

d. доля в активах, на которую претендуют дебиторы.

8. Основное балансовое уравнение не может быть представлено как:

a. Активы – Обязательства = Акционерный капитал

b. Активы – Акционерный капитал = Обязательства

c. Акционерный капитал + Обязательства = Активы

d. Активы + Обязательства = Акционерный капитал

9. Если сумма всех обязательств увеличилась на сумму $6,000, означает ли это, что:

a. активы уменьшились на $6,000;

b. акционерный капитал увеличился на $6,000;

c. активы увеличились на $6,000 или акционерный капитал уменьшился на $6,000;

d. активы увеличились на $3,000 и акционерный капитал увеличился на $3,000.

10. Погашение дебиторской задолженности на сумму $400 означает:

a. увеличение активов на $400, уменьшение активов на $400;

b. увеличение активов на $400, уменьшение обязательств на $400;

c. уменьшение обязательств на $400, увеличение акционерного капитала на $400;

d. уменьшение активов на $400, уменьшение обязательств на $400.

11. Что представляют собой доходы?

a. Стоимость активов, потребленных за период.

b. Общий прирост акционерного капитала в ходе хозяйственной деятельности.

c. Стоимость услуг, использованных в течение периода.

d. Текущие или ожидаемые денежные выплаты.

12. Чистая прибыль возникает, когда:

a. Активы > Обязательства

b. Доходы = Расходы

c. Доходы > Расходы

d. Доходы < Расходы

13. Что отражается в бухгалтерском балансе?

a. Доходы, обязательства и акционерный капитал.

b. Расходы, дивиденды и акционерный капитал.

c. Доходы, расходы и дивиденды.

d. Активы, обязательства и акционерный капитал.

14. Что показывает отчет о прибылях и убытках?

a. Изменения в акционерном капитале за определенный период.

b. Изменения активов, обязательств и акционерного капитала за определенный период.

c. Активы, обязательства и акционерный капитал по состоянию на отчетную дату.

d. Доходы и расходы за определенный период.

15. Что означает запись по дебету счета активов?

a. Ошибку.

b. Была произведена запись по кредиту счета обязательств.

c. Уменьшение активов.

d. Увеличение активов.

16. Какое из уравнений представляет собой развернутый вариант основного балансового уравнения?

a. Активы = Обязательства + Выпущенный капитал – Доходы – Расходы

b. Активы + Расходы = Обязательства + Выпущенный капитал + Доходы

c. Активы – Обязательства = Выпущенный капитал – Доходы – Расходы

d. Активы = Доходы + Расходы – Обязательства

17. Какая из нижеследующих характеристик не является качественной характеристикой финансовой отчетности?

a. Уместность.

b. Надежность.

c. Консерватизм.

d. Сопоставимость.

18. Для того чтобы информация была уместной, она должна:

a. иметь низкую стоимость получения;

b. помогать оценивать прошлые, настоящие и будущие события, подтверждать и исправлять прошлые оценки;

c. не представляться внешним пользователям;

d. использоваться многими фирмами.

19. Информация не должна иметь существенных ошибок и вводить в заблуждение для обеспечения:

a. сопоставимости;

b. достоверности;

c. последовательности;

d. прогноза.

20. Если информация используется для прогнозирования, то это означает, что она:

a. подтверждена внешним аудитором;

b. подготовлена на ежегодной основе;

c. подтверждает или корректирует предыдущие расчеты;

d. нейтральна.

21. Информация является уместной, если она:

a. прошла аудиторскую проверку;

b. представлена за более длительный из двух периодов: операционный цикл или один год;

c. носит объективный характер;

d. способна влиять на принятие экономических решений.

22. Что наиболее верно отражает нижеследующие качественные характеристики?

23. Допущение о непрерывности деятельности предполагает, что компания:

a. будет ликвидирована в ближайшем будущем;

b. будет приобретена другой компанией;

c. является динамично развивающимся предприятием;

d. действует и будет действовать в обозримом будущем, не будет ликвидирована, и масштабы ее деятельности не будут существенно сокращены.

24. Допущение о непрерывности деятельности не применимо, когда:

a. компания только начинает свою деятельность;

b. предполагается ликвидация компании;

c. справедливая стоимость превышает себестоимость;

d. нельзя рассчитать возможную чистую цену продаж.

25. Для определения существенности той или иной статьи отчетности, бухгалтеру следует сравнивать ее со всеми из нижеследующих показателей, за исключением:

a. совокупных активов;

b. совокупных обязательств;

c. общего количества сотрудников;

d. чистой прибыли.

26. Начинающим бухгалтером компании «Диксон» были сделаны бухгалтерские записи по операциям, совершенным за год, заканчивающийся 31 декабря 2000 г. Финансовый контролер поставил под сомнение правильность данных записей. Чистая прибыль за год, рассчитанная с учетом нижеприведенных бухгалтерских записей, составила $250,000.

Записи:

1. Компания приобрела корзину для мусора стоимостью $20.

2. Товарные запасы себестоимостью $16,000 имеют восстановительную стоимость $22,000.

3. Оборудование приобретено на распродаже в результате ликвидации компании за $12,000, справедливая стоимость оборудования составляет $20,000.

Задание

В отношении каждой записи укажите принципы или требования бухгалтерского учета, которые были нарушены, и определите правильную сумму чистой прибыли за 2000 год.

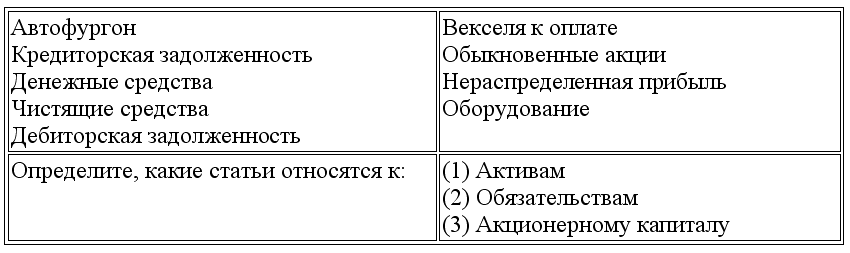

27. Укажите, какая из нижеприведенных статей относится к активам, обязательствам или акционерному капиталу, обозначив каждую статью соответствующим кодом:

Код

Статьи:

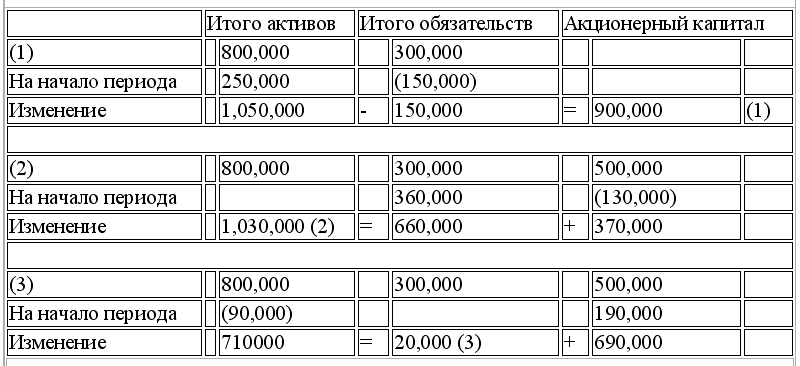

28. Совокупные активы «Уайн Компани» на начало года составляли $800,000, а совокупные обязательства – $300,000. Ответьте на следующие вопросы.

(1) Какова сумма акционерного капитала на конец года, если в течение года совокупные активы увеличились на $250,000. а совокупные обязательства уменьшились на $150,000?

(2) Какова сумма совокупных активов на конец года, если в течение года совокупные обязательства увеличились на $360,000, а акционерный капитал уменьшился на $130,000?

(3) Какова сумма совокупных обязательств на конец года, если в течение года совокупные активы уменьшились на $90,000, а акционерный капитал увеличился на $190,000?

29. Компания «Жаке Карпет Клининг» отразила в балансовом отчете следующие статьи:

30. На 1 июня 2000 г. компания «Лью» подготовила бухгалтерский баланс, в котором отражены:

Активы (исключая денежные средства) ……. $150,000

Обязательства ……. $90,000

Акционерный капитал ……. $60,000

Все активы были проданы за денежные средства.

Задание

Подготовьте бухгалтерский баланс непосредственно после продажи активов за денежные средства для каждого из следующих вариантов:

31. Заполните пропуски в нижеследующих балансовых уравнениях.

32. Проведите анализ нижеприведенных операций, совершенных акционерным обществом, и заполните таблицу, используя знак «+» для указания увеличения и знак «-» для указания уменьшения компонентов основного балансового уравнения.

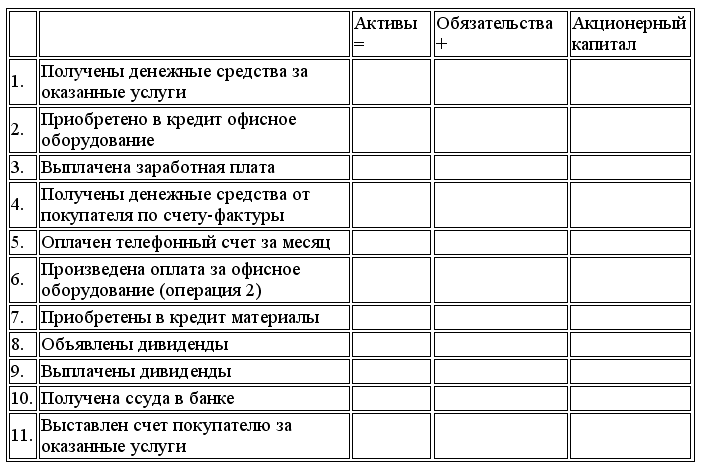

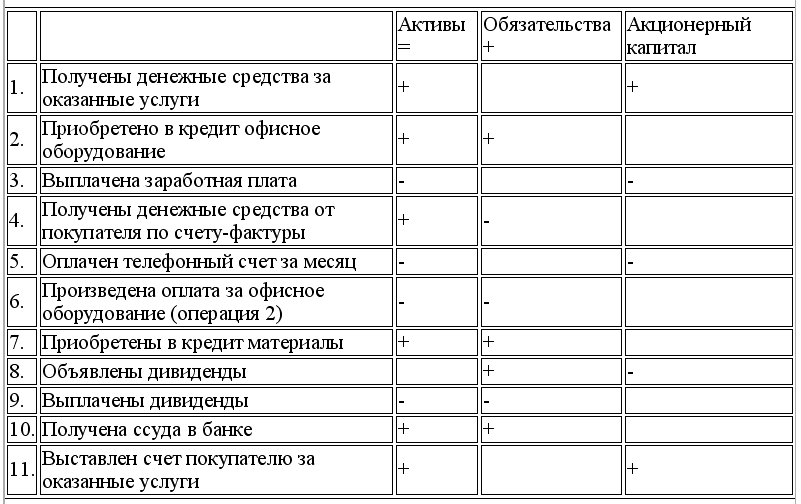

33. Ниже представлен ряд операций, совершенных компанией «Бакстер». Под каждой операцией укажите ее влияние на активы, обязательства и акционерный капитал.

Например: Открыто дело. Внесены денежные средства.

Ответ: Увеличение активов и увеличение акционерного капитала.

Оплачены ежемесячные коммунальные услуги.

Приобретена витрина за денежные средства.

Оплачен денежными средствами ремонт системы безопасности.

Выставлен счет клиентам за предоставленные услуги.

Получены денежные средства от клиентов по выставленному счету (операция 4).

Объявлены дивиденды владельцам обыкновенных акций.

Выплачены дивиденды владельцам обыкновенных акций.

Начислены расходы за рекламу по счету.

Оплачена ежегодная аренда.

Получены денежные средства от покупателей за оказанные услуги.

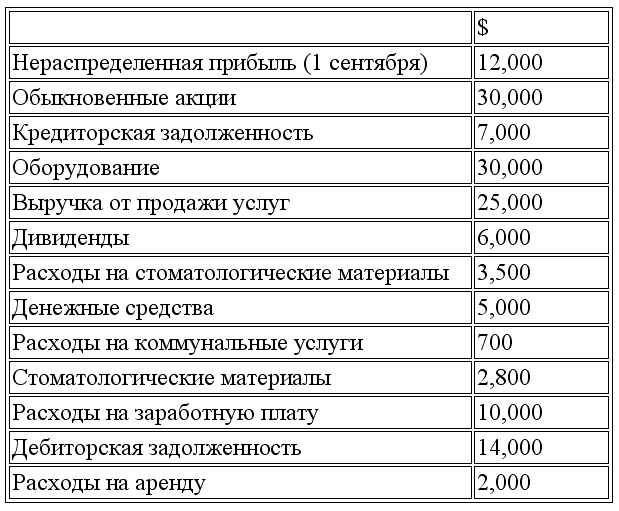

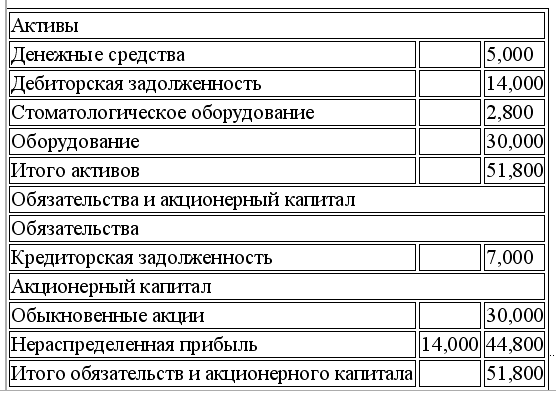

34. Составьте отчет о прибылях и убытках, отчет о нераспределенной прибыли и бухгалтерский баланс компании «Бен Грэй» на основе нижеследующих данных, представленных за сентябрь 2000 г.

БЕН ГРЕЙ ДДС

Отчет о прибылях и убытках

За месяц, заканчивающийся 30 сентября 2000 г.

БЕН ГРЕЙ ДДС

Отчет о нераспределенной прибыли

За месяц, заканчивающийся 30 сентября 2000 г.

БЕН ГРЕЙ ДДС

Бухгалтерский баланс

За месяц, заканчивающийся 30 сентября 2000 г.

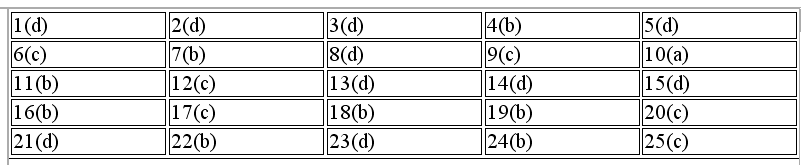

Ответы

26. (15 мин)

27. (5 мин)

28. (5 мин)

29. (5 мин)

(1) Активы – автофургон, денежные средства, чистящие средства, дебиторская задолженность, оборудование

(2) Обязательства – кредиторская задолженность, векселя к оплате

(3) Акционерный капитал – обыкновенные акции, нераспределенная прибыль

30. (5 мин.)

31. (5 мин.)

(a) $252,000 ($350,000 – $98,000 = $252,000)

(b) $95,000 ($178,000 – $83,000 = $95,000)

(c) $452,000 ($202,000 + $250,000 = $452,000)

32. (10 мин.)

33. (5 мин.)

Уменьшение активов и уменьшение акционерного капитала. Активы не меняются. Уменьшение активов и уменьшение акционерного капитала. Увеличение активов и увеличение акционерного капитала. Активы не меняются. Увеличение обязательств и уменьшение акционерного капитала Уменьшение активов и уменьшение обязательств. Увеличение обязательств и уменьшение акционерного капитала. Уменьшение активов и уменьшение акционерного капитала. Увеличение активов и увеличение акционерного капитала.

34. (15 мин.)

БЕН ГРЕЙ ДДС

Отчет о прибылях и убытках

За месяц, заканчивающийся 30 сентября 2000 г.

Доходы

Выручка от реализации услуг……….. $25,000

Расходы

Расходы на заработную плату……….. $ 10,000

Расходы на стоматологическое оборудование……….. 3,500

Расходы на аренду……….. 2,000

Расходы на коммунальные услуги……….. 700

Итого расходов……….. $ 16,200

Чистая прибыль……….. $8,800

БЕН ГРЕЙ ДДС

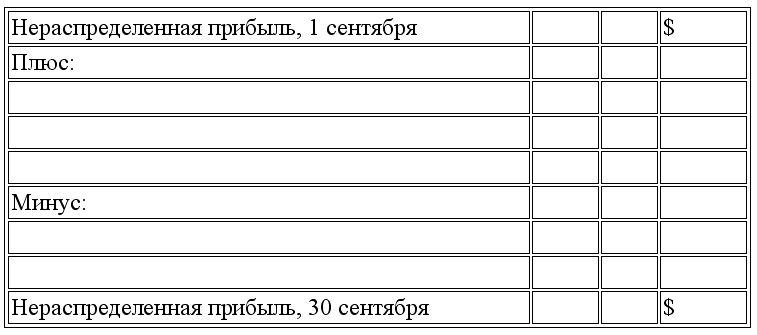

Отчет о нераспределенной прибыли за месяц,

заканчивающийся 30 сентября 2000 г.

Нераспределенная прибыль, на 1 сентября……….. 12,000

Плюс: Чистая прибыль……….. 8,800

20,800

Минус: Дивиденды 6,000

Нераспределенная прибыль, на 30 сентября……….. 14,800

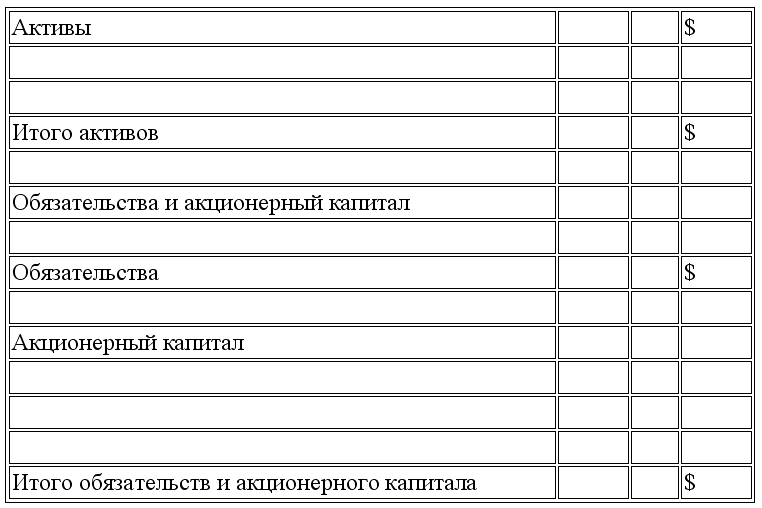

БЕН ГРЕЙ ДДС

Бухгалтерский Баланс

30 сентября 2000 г.

Часть 2 «Бухгалтерский учет по методу начисления»

Допущение периодичности

Согласно допущению периодичности хозяйственную деятельность предприятия можно разделить на определенные периоды времени. Отчетными периодами, как правило, являются месяц, квартал или год. Отчетный период продолжительностью в один год называется финансовым годом.

Принцип признания доходов

Основной вопрос, возникающий при учете доходов, касается момента их признания.

Принцип признания доходов означает, что доходы признаются в том отчетном периоде, в котором они заработаны.

Опубликовано: 20 Сентября 2010

1. Что является основным отличительным признаком всех активов?

- Длительный срок службы.

- Высокая стоимость.

- Материально-вещественная форма.

- Будущие экономические выгоды.

2. Выберите наиболее точное описание акционерного капитала.

- Активы = Обязательства

- Обязательства + Активы

- Акционерный капитал + Активы

- Активы – Обязательства

3. Какое из уравнений соответствует основному балансовому уравнению?

- Активы = Капитал

- Активы – Обязательства = Акционерный капитал

- Активы = Обязательства + Акционерный капитал

- Все вышеперечисленные уравнения.

4. Что представляют собой обязательства компании?

- Будущие экономические выгоды.

- Текущую задолженность компании.

- Ценности, используемые компанией в ходе деятельности.

- Все вышеперечисленные.

5. Что не включается в обязательства компании?

- Векселя к оплате.

- Кредиторская задолженность.

- Задолженность по оплате труда.

- Денежные средства.

6. Обязательства компании представляют собой задолженность перед:

- дебиторами;

- благотворительными организациями;

- кредиторами;

- андеррайтерами.

7. Акционерный капитал может быть представлен как:

- доля в активах, на которую претендуют кредиторы;

- доля в активах, на которую претендуют акционеры;

- доля в активах, на которую претендуют благотворительные организации;

- доля в активах, на которую претендуют дебиторы.

8. Основное балансовое уравнение не может быть представлено как:

- Активы – Обязательства = Акционерный капитал

- Активы – Акционерный капитал = Обязательства

- Акционерный капитал + Обязательства = Активы

- Активы + Обязательства = Акционерный капитал

9. Если сумма всех обязательств увеличилась на сумму $6,000, означает ли это, что:

- активы уменьшились на $6,000;

- акционерный капитал увеличился на $6,000;

- активы увеличились на $6,000 или акционерный капитал уменьшился на $6,000;

- активы увеличились на $3,000 и акционерный капитал увеличился на $3,000.

10. Погашение дебиторской задолженности на сумму $400 означает:

- увеличение активов на $400, уменьшение активов на $400;

- увеличение активов на $400, уменьшение обязательств на $400;

- уменьшение обязательств на $400, увеличение акционерного капитала на $400;

- уменьшение активов на $400, уменьшение обязательств на $400.

11. Что представляют собой доходы?

- Стоимость активов, потребленных за период.

- Общий прирост акционерного капитала в ходе хозяйственной деятельности.

- Стоимость услуг, использованных в течение периода.

- Текущие или ожидаемые денежные выплаты.

12. Чистая прибыль возникает, когда:

- Активы > Обязательства

- Доходы = Расходы

- Доходы > Расходы

- Доходы

13. Что отражается в бухгалтерском балансе?

- Доходы, обязательства и акционерный капитал.

- Расходы, дивиденды и акционерный капитал.

- Доходы, расходы и дивиденды.

- Активы, обязательства и акционерный капитал.

14. Что показывает отчет о прибылях и убытках?

- Изменения в акционерном капитале за определенный период.

- Изменения активов, обязательств и акционерного капитала за определенный период.

- Активы, обязательства и акционерный капитал по состоянию на отчетную дату.

- Доходы и расходы за определенный период.

15. Что означает запись по дебету счета активов?

- Ошибку.

- Была произведена запись по кредиту счета обязательств.

- Уменьшение активов.

- Увеличение активов.

16. Какое из уравнений представляет собой развернутый вариант основного балансового уравнения?

- Активы = Обязательства + Выпущенный капитал – Доходы – Расходы

- Активы + Расходы = Обязательства + Выпущенный капитал + Доходы

- Активы – Обязательства = Выпущенный капитал – Доходы – Расходы

- Активы = Доходы + Расходы – Обязательства

17. Какая из нижеследующих характеристик не является качественной характеристикой финансовой отчетности?

- Уместность.

- Надежность.

- Консерватизм.

- Сопоставимость.

18. Для того чтобы информация была уместной, она должна:

- иметь низкую стоимость получения;

- помогать оценивать прошлые, настоящие и будущие события, подтверждать и исправлять прошлые оценки;

- не представляться внешним пользователям;

- использоваться многими фирмами.

19. Информация не должна иметь существенных ошибок и вводить в заблуждение для обеспечения:

- сопоставимости;

- достоверности;

- последовательности;

- прогноза.

20. Если информация используется для прогнозирования, то это означает, что она:

- подтверждена внешним аудитором;

- подготовлена на ежегодной основе;

- подтверждает или корректирует предыдущие расчеты;

- нейтральна.

21. Информация является уместной, если она:

- прошла аудиторскую проверку;

- представлена за более длительный из двух периодов: операционный цикл или один год;

- носит объективный характер;

- способна влиять на принятие экономических решений.

22. Что наиболее верно отражает нижеследующие качественные характеристики?

23. Допущение о непрерывности деятельности предполагает, что компания:

- будет ликвидирована в ближайшем будущем;

- будет приобретена другой компанией;

- является динамично развивающимся предприятием;

- действует и будет действовать в обозримом будущем, не будет ликвидирована, и масштабы ее деятельности не будут существенно сокращены.

24. Допущение о непрерывности деятельности не применимо, когда:

- компания только начинает свою деятельность;

- предполагается ликвидация компании;

- справедливая стоимость превышает себестоимость;

- нельзя рассчитать возможную чистую цену продаж.

25. Для определения существенности той или иной статьи отчетности, бухгалтеру следует сравнивать ее со всеми из нижеследующих показателей, за исключением:

- a. совокупных активов;

- b. совокупных обязательств;

- c. общего количества сотрудников;

- d. чистой прибыли.

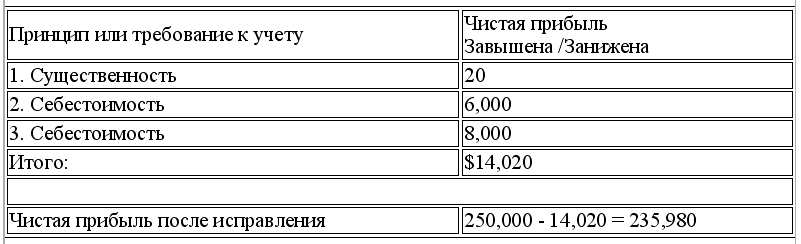

26. Начинающим бухгалтером компании «Диксон» были сделаны бухгалтерские записи по операциям, совершенным за год, заканчивающийся 31 декабря 2000 г. Финансовый контролер поставил под сомнение правильность данных записей. Чистая прибыль за год, рассчитанная с учетом нижеприведенных бухгалтерских записей, составила $250,000.

Записи:

1. Компания приобрела корзину для мусора стоимостью $20.

2. Товарные запасы себестоимостью $16,000 имеют восстановительную стоимость $22,000.

3. Оборудование приобретено на распродаже в результате ликвидации компании за $12,000, справедливая стоимость оборудования составляет $20,000.

Задание

В отношении каждой записи укажите принципы или требования бухгалтерского учета, которые были нарушены, и определите правильную сумму чистой прибыли за 2000 год.

27. Укажите, какая из нижеприведенных статей относится к активам, обязательствам или акционерному капиталу, обозначив каждую статью соответствующим кодом:

Код

Статьи:

28. Совокупные активы «Уайн Компани» на начало года составляли $800,000, а совокупные обязательства – $300,000. Ответьте на следующие вопросы.

(1) Какова сумма акционерного капитала на конец года, если в течение года совокупные активы увеличились на $250,000. а совокупные обязательства уменьшились на $150,000?

(2) Какова сумма совокупных активов на конец года, если в течение года совокупные обязательства увеличились на $360,000, а акционерный капитал уменьшился на $130,000?

(3) Какова сумма совокупных обязательств на конец года, если в течение года совокупные активы уменьшились на $90,000, а акционерный капитал увеличился на $190,000?

29. Компания «Жаке Карпет Клининг» отразила в балансовом отчете следующие статьи:

30. На 1 июня 2000 г. компания «Лью» подготовила бухгалтерский баланс, в котором отражены:

Активы (исключая денежные средства) ……. $150,000

Обязательства ……. $90,000

Акционерный капитал ……. $60,000

Все активы были проданы за денежные средства.

Задание

Подготовьте бухгалтерский баланс непосредственно после продажи активов за денежные средства для каждого из следующих вариантов:

31. Заполните пропуски в нижеследующих балансовых уравнениях.

32. Проведите анализ нижеприведенных операций, совершенных акционерным обществом, и заполните таблицу, используя знак «+» для указания увеличения и знак «-» для указания уменьшения компонентов основного балансового уравнения.

33. Ниже представлен ряд операций, совершенных компанией «Бакстер». Под каждой операцией укажите ее влияние на активы, обязательства и акционерный капитал.

Например: Открыто дело. Внесены денежные средства.

Ответ: Увеличение активов и увеличение акционерного капитала.

- Оплачены ежемесячные коммунальные услуги.

- Приобретена витрина за денежные средства.

- Оплачен денежными средствами ремонт системы безопасности.

- Выставлен счет клиентам за предоставленные услуги.

- Получены денежные средства от клиентов по выставленному счету (операция 4).

- Объявлены дивиденды владельцам обыкновенных акций.

- Выплачены дивиденды владельцам обыкновенных акций.

- Начислены расходы за рекламу по счету.

- Оплачена ежегодная аренда.

- Получены денежные средства от покупателей за оказанные услуги.

34. Составьте отчет о прибылях и убытках, отчет о нераспределенной прибыли и бухгалтерский баланс компании «Бен Грэй» на основе нижеследующих данных, представленных за сентябрь 2000г.

БЕН ГРЕЙ ДДС

Отчет о прибылях и убытках

За месяц, заканчивающийся 30 сентября 2000 г.

БЕН ГРЕЙ ДДС

Отчет о нераспределенной прибыли

За месяц, заканчивающийся 30 сентября 2000 г.

БЕН ГРЕЙ ДДС

Бухгалтерский баланс

За месяц, заканчивающийся 30 сентября 2000 г.

Все статьи цикла

«Модуль 1 «Основополагающие принципы ведения бухгалтерского учета и составление финансовой отчетности»»

(состоит из 6 статей)

Вопросы (20 Сентября 2010)

Ответы

(20 Сентября 2010)